До начала статьи стоит отметить, что для того, чтобы начать использовать документы: Корректировка реализации и «Корректировка поступления 1С» в конфигурации системы 1С:Бухгалтерия – нужно открыть настройки функционала, перейти на вкладку «Торговля» и убрать «галочку» около пункта «Исправительные и корректировочные документы».

1. Пример ошибок в конфигурации системы 1С:Предприятие

Для начала будет приведён пример, заданы исходные условия, основываясь на которых возникла ошибка.

Пусть существует некая компания, в которой применяется общий режим налогообложения. И эта компания платит НДС. При этом 01.01.2016 бухгалтерией было допущено две ошибки во время ввода первичного документа в 1С: акта по оказанию услуг, который был выдан другой компанией.

Первая ошибка была связана с указанием некорректной цены за услугу. А вторая ошибка связана с тем, что во время регистрации счёта-фактуры в 1С, который передал поставщик, был неверно введён его номер.

Акт по оказанию услуг должен быть зарегистрирован внутри конфигурации системы 1С:Бухгалтерия при помощи документа «Поступление», с использованием операции «Услуги». А в строке «Сумма», внутри таблицы, по ошибке было указано на тысячу рублей меньше, чем должно было.

А полученный счёт-фактура в 1С зарегистрирован в документации при помощи прописывания его даты и номера. Однако, была допущена ошибка и записан не тот номер.

Главные ошибки в бухгалтерском и налоговом учете в 1С

Обзор частых ошибок в бесплатном вебинаре.

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись:

2. Последствия наличия ошибок в конфигурации системы 1С Бухгалтерия

Затраты по купленной услуге в бухучёте считают общехозяйственной статьёй расходов, которая записывается на 26 учётный счёт.

Внутри документа «Поступление» с вышеописанными ошибками будет такое содержание, как показано на скриншоте ниже:

Во время проводки документа внутри бухучёта, а также для системы обложения налогами, учитывается цена услуг, без учёта НДС для дебета 26 счёта «Общехозяйственные расходы 1С». После этого выделяется сумма с дебета счёта в 1С 19.04 «НДС по приобретённым услугам», которая была заявлена поставщиком. И эта же сумма учитывается в кредите счёта 60.01 «Расчёты с поставщиками и подрядчиками».

При помощи документа была сформирована запись в регистр с накоплениями НДС при помощи этого регистра формируются записи внутри книги с покупками.

Получаем, что из-за ошибки в указании стоимости услуг, величина расходов была занижена, соответственно была занижена и сумма по заявленному НДС, получается, что задолженность перед поставщиком тоже была уменьшена.

Сам документ счёт-фактура основывается на документе «Поступление». Получается, что в нём также прописана некорректная и сумма, и НДС.

Ниже представлен скриншот с готовым счётом-фактурой 1С Предприятие, в котором находится некорректный номер:

Внутри конфигурации системы 1С: Бухгалтерия величина НДС может быть принята для вычета одним из способов:

-

При помощи документации по регламенту «Формирование записей книги покупок».

-

При помощи документа «Счёт-фактура», если поставить там «галочку» около «Отразить вычет НДС в книге покупок датой получения».

Ниже показан скриншот с примером проводки счёта-фактуры в 1С:

В документации в бухучёте была выбрана величина НДС и сформирована запись для регистра «НДС покупки в 1С», однако, из-за ошибки она была ниже, чем должна была бы, а также счёт-фактура 1С:Предприятие был неверно пронумерован.

Далее представлено то, как будет выглядеть книга покупок по первому кварталу:

Деньги за услугу были переданы лишь на следующий квартал. А «Платёжное поручение» было некорректно сформировано из-за «Поступление».

Далее демонстрируется документ «Списание с расчётного счёта 1С:Бухгалтерия»:

Однако, после перепроверки уже во втором квартале, ошибки были обнаружены, а НДС-отчёты в 1С первого квартала сданы уже были.

Бесплатно рассчитаем цену установки 1С на вашем предприятии. Поможем выбрать и установим 1С специально под задачи вашего бизнеса. Быстро и качественно обучим ваших сотрудников азам работы с 1С.

Рассчитать стоимость

3. Исправление ошибок в 1С

Для начала нужно понять, как такие ошибки будут исправляться в принципе.

Опираясь на пункт 5 ПБУ 22/2010 «Исправление ошибок в бухучёте и отчётности», если ошибка была найдена до конца года, то она должна быть исправлена записями для конкретных счетов бухучёта для того месяца, в котором была определена неполадка.

Согласно пункту 1 статьи 54 НК, если были найдены какие-либо некорректные моменты в налоговой базе, которые касаются предыдущих налоговых периодов, то в нынешнем налоговом периоде нужно произвести расчёт заново, но за тот период, в котором были найдены ошибки.

Однако, есть исключения. Одно из них – это то, что плательщик налогов может проводить перерасчёт и в том периоде, когда ошибки были выявлены.

В нашей ситуации получилось, что величина расходов стала ниже. Но, дабы налогообложение было корректно сделано на прибыль – прибыль, которая должна облагаться налогом, была увеличена, а налог был уплачен излишне. Из-за этого правку по обложению налогом можно ввести и в данном отчётном периоде.

Однако стоит учесть нюансы с НДС: для этого нужно обратить внимание на постановление Правительства № 1137 от 26.12.2011. Исправляя неточности, будем опираться на 4 пункт «Правил ведения книги покупок», если нужно ввести перемены в книгу с покупками.

Основой для исправления ошибок будет служить документ «Корректировка поступления 1С», а видом операции будет избран «Исправление собственной ошибки 1С».

На первой странице конфигурации системы 1С:Бухгалтерия нужно открыть вкладку «Главное» и избрать основание, а основанием будет служить тот документ, который содержит ошибку, в котором и будет происходить корректировка.

В этом случае нужно поправить номер на корректный. Во вкладке также можно выбрать то, в каких местах будут учтены изменения:

-

Лишь в учёте НДС.

-

В каждом из учётных разделов.

Аналогично есть возможность избрать счета по отображению затрат и расходов.

Далее демонстрируется скриншот с заполненной вкладкой «Главное» внутри документации «Корректировка поступления 1С»:

Для случая, если нужно поправить показатели, которые содержат денежные суммы, то нужно будет воспользоваться следующими закладками, а именно: «Агентские услуги», «Товары» и «Услуги».

Так как в нашем примере неверные данные были введены в акт об оказании услуг, то нужно использовать закладку «Услуги» и внести туда корректную сумму.

Далее демонстрируются внесения этих изменений:

Во время проводки документа в бухучёте пропадает ошибочная проводка по вычету НДС и формируется корректная. Также ещё будут выделены, согласно дебету счёта 19.04, недостающие средства, предъявленные поставщиком НДС, а также увеличена сумма расходов в дебете 26 счёта «Общехозяйственные расходы 1С» для налогового учёта и бухучёта.

Также будет увеличена сумма по кредиту счёта 60.01 – величина долга перед поставщиком.

Ниже представлен скриншот с отображением проводок документа «Корректировка поступления 1С»:

Помимо бухгалтерских и налоговых проводок документом будут сформированы записи по регистрам накопления. В НДС регистре 1С зафиксируется приход на корректную сумму НДС, после чего эта сумма отразится в книге покупок и учтётся расход этой суммы.

Для регистра «НДС Покупки в 1С» сформируются две записи:

-

Неправильный документ с некорректным счётом-фактурой с НДС, который был принят к вычету.

-

Вычет корректной суммы НДС для счёта-фактуры с верными реквизитами.

Исправления будут внесены в предыдущий налоговый период с НДС, а в новых правках будет выставлена отметка о том, что добавлен ещё один лист с указанием периода правок.

Ниже можно увидеть готовые записи для регистров накопления в документе «Корректировка поступления 1С»:

Стоит отметить, что для проводки документа внутри системы 1С создастся ещё один счёт-фактура, в котором будет содержаться метка «исправление собственной ошибки 1С».

Ниже можно увидеть, как рядом отображены корректные и нет документы:

Внутри формы с исправленным счётом-фактурой в 1С будет находиться дата, в которую сделали правку, а также там будет располагаться ссылка на документ, который подвергся правкам.

И внутри формы документа содержатся значения реквизитов, которые были получены от поставщика, и правильное значение, и неправильное, как можно увидеть в примере ниже:

Чтобы проверить, что все действия выше были верны, нужно сформировать книгу с покупками по первому кварталу, то есть, за тот период, в который была допущена ошибка. В нашем отчёте прописываем нужный отрезок времени.

Далее заходим в настройки отчёта, ставим «галочку» около пункта «Формировать дополнительные листы» и проставляем способ формировки – за нынешний период.

На скрине можно увидеть, как выглядят настройки отчёта «Книга покупок в 1С»:

Рассмотрим дополнительный лист внутри книги покупок в 1С. В нём будут прописаны дата его составления, а также налоговый период в 1С. В разделе таблицы отражается конечная сумма НДС за период налогообложения.

Также в добавочном листе содержатся две следующие строки:

-

Неправильный номер счёта-фактуры и некорректная сумма услуги.

-

Правильный номер счёта-фактуры и корректная сумма услуги.

Ниже представлен этот дополнительный лист по книге покупок в 1С с исправлениями:

Обслуживаем программы 1С: получите персонального программиста для решения всех своих задач.

Главные ошибки в бухгалтерском и налоговом учете в 1С

Обзор частых ошибок в бесплатном вебинаре.

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись:

Исправление ошибок в программе – сложный и трудоемкий процесс. В данной статье мы рассмотрим еще один способ исправления затрат в налоговом учете по налогу на прибыль, если они были отражены больше, чем необходимо.

Пример будет полезен для исправления ошибок, допущенных в регламентных операциях, для которых не предусмотрено штатных документов для исправления. При этом исправление ошибки:

- в бухгалтерском учете будет произведено датой обнаружения;

- в налоговом учете – датой возникновения, что позволит автоматически заполнить уточненную декларацию. При этом мы «обходим» автоматическое перепроведение всех документов с даты возникновения ошибки, т.к. граница последовательности переносится вручную.

Выявление ошибки

Организация 15 сентября 2020 выявила ошибку в расчете транспортного налога за 2019 год – был ошибочно применен повышающий коэффициент «2» на дорогостоящие авто. В результате за 2019 год:

- завышен транспортный налог, начисленная сумма составила 17 700 руб., когда правильная сумма составляет 8 850 руб. за год;

- завышены расходы в бухгалтерском учете на сумму 8 850 руб.;

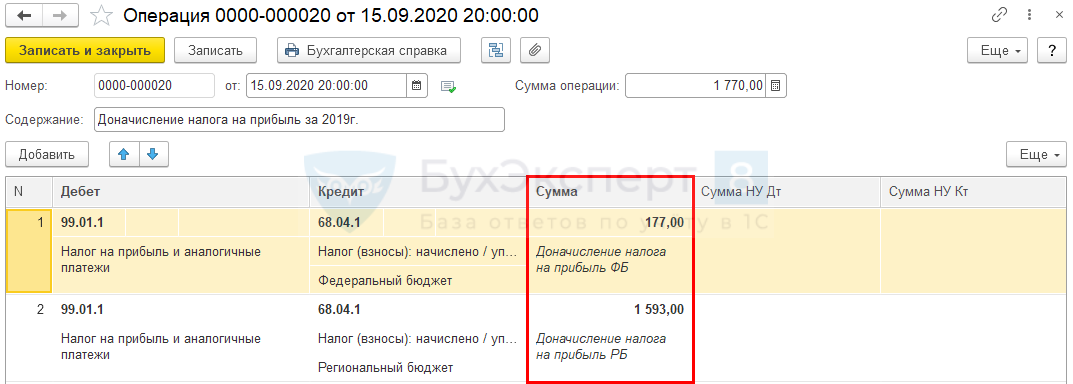

- занижена налогооблагаемая база по налогу на прибыль в размере 8 850 руб.;

- образовалась недоплата по налогу на прибыль в размере 1 770 руб. (8 850 * 20%).

Условием исправления данной ошибки является то, что бухгалтер не хочет «перепроводить» декабрь месяц в уже закрытом периоде (2019 год) и не хочет исправлять данные налогового учета (НУ) в периоде обнаружения ошибки (в 2020 году), т.к. налоговый учет в 2020 году будет включать исправление этой ошибки. А этот факт не является удобным при заполнении деклараций за 2020 год – всегда надо будет помнить об этой сумме и ее вручную исключать из декларации по налогу на прибыль.

Несущественная ошибка предшествующего отчетного года, выявленная после подписания бухгалтерской отчетности, исправляется в текущем периоде в корреспонденции со счетом 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/10).

Подробнее об исправлении ошибок в БУ

Поэтому исправление ошибки оформите следующим образом:

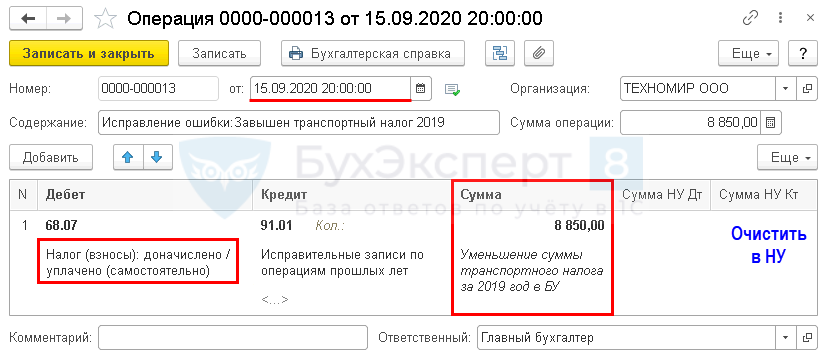

- в бухгалтерском учете данная ошибка признана несущественной, поэтому исправление сделайте датой обнаружения ошибки с помощью документа Операция, введенная вручную;

- в бухгалтерском учете доначисление налога на прибыль и пеней отразите так же датой обнаружения ошибки с помощью документа Операция, введенная вручную.

Налог

Пени

- создайте уточненную декларацию по транспортному налогу за 2019 год и данные в ней исправьте вручную.

Исправление ошибки

Рассмотрим пошаговую инструкцию исправления суммы транспортного налога в налоговом учете по налогу на прибыль.

Все нижеуказанные действия сделайте сначала на копии базы, убедитесь по финальной оборотке, что никакие другие данные не поменяются, кроме оборотов по счетам НУ 26, 90.08.1, 90.09, 99.01.1.

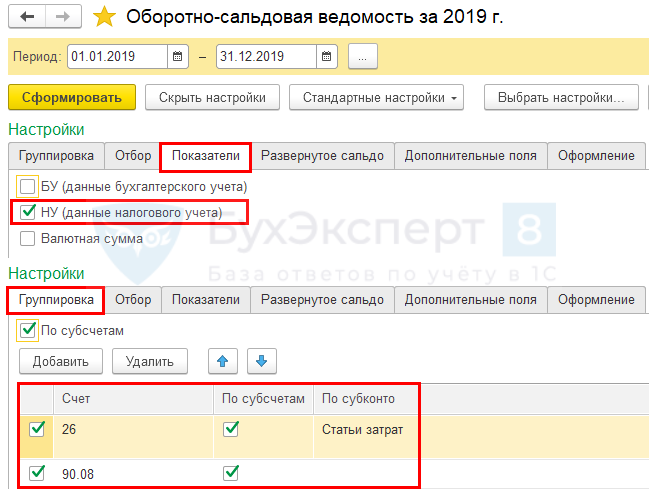

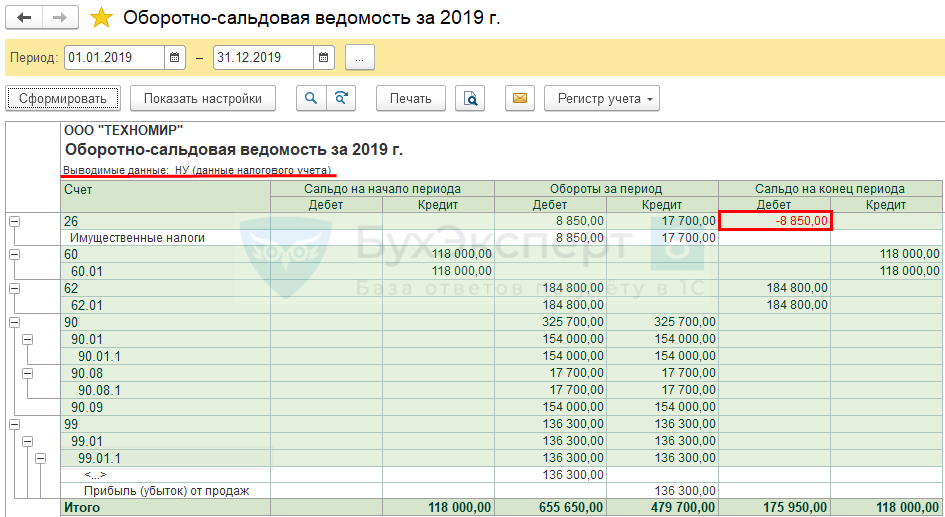

Шаг 1. Сформируйте Оборотно-сальдовую ведомость.

Сформируйте Оборотно-сальдовую ведомость (ОСВ) за 2019 в налоговом учете (Отчеты – Оборотно-сальдовая ведомость). Она нужна для сверки остатков после ручных правок.

Сначала настройте ее форму. Нажмите на кнопку Показать настройки и установите параметры — как на рисунке.

Распечатайте ОСВ и сохраните ее в электронном виде.

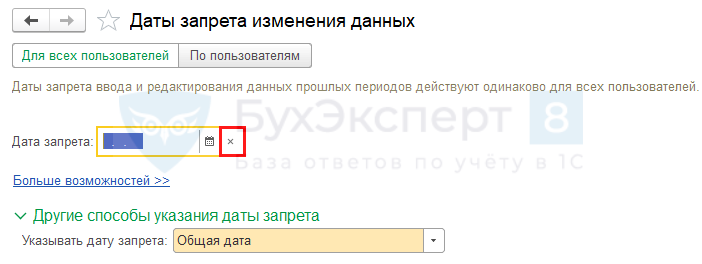

Шаг 2. Откройте закрытый период.

Откройте закрытый период Администрирование — Настройки пользователей и прав — Даты запрета изменения — Настроить. Снимите дату запрета редактирования — 31.12.2019.

Подробнее как установить и убрать запрет на редактирование данных

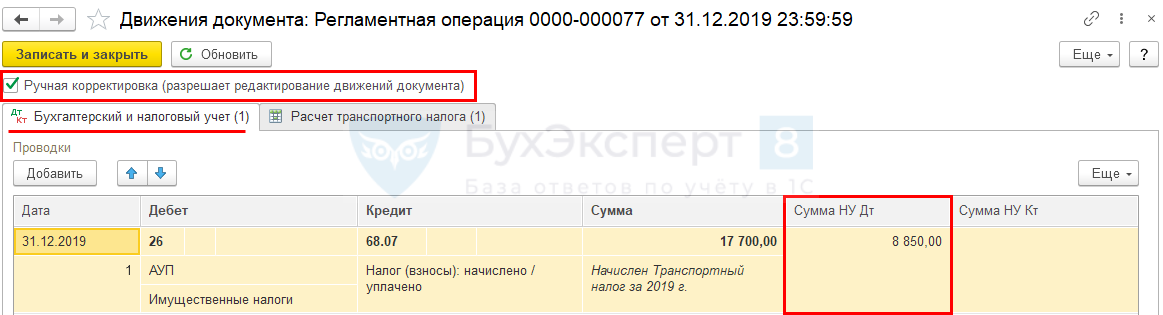

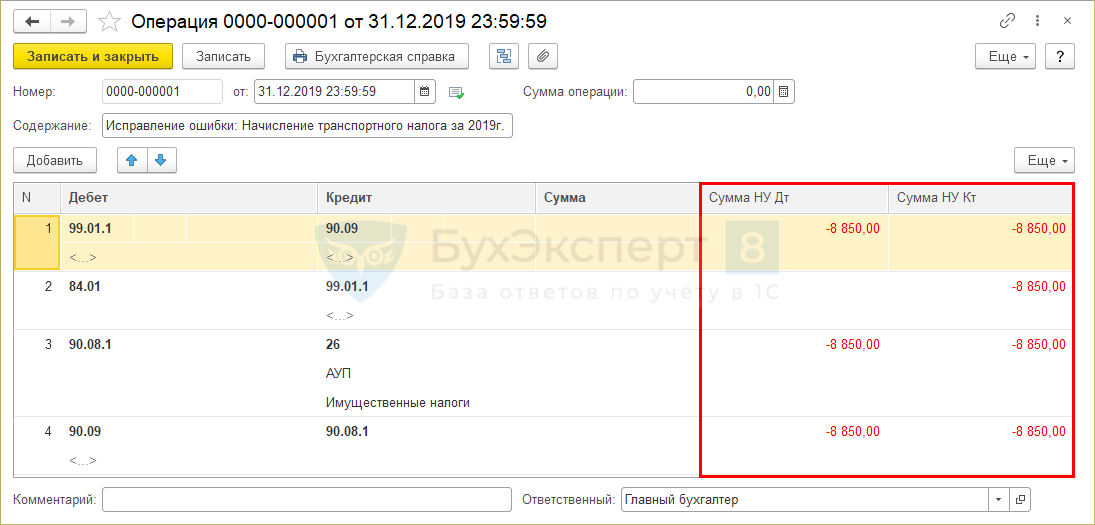

Шаг 3. Исправьте в НУ сумму в проводке по начислению транспортного налога.

Откройте операцию, которой программа осуществила начисление транспортного налога за 2019 год (Операции — Регламентные операции- Расчет транспортного налога за декабрь 2019). Нажмите на кнопку ![]() .

.

Установите флажок Ручная корректировка. На вкладке Бухгалтерский и налоговый в графе Сумма НУ Дт укажите правильную сумму транспортного налога за год – 8 850 руб.

Исправьте вручную сумму в проводке по начислению транспортного налога за год – только в налоговом учете! В Бухгалтерском учете и в регистре Расчет транспортного налога ничего не изменяйте.

Кнопка Записать и закрыть.

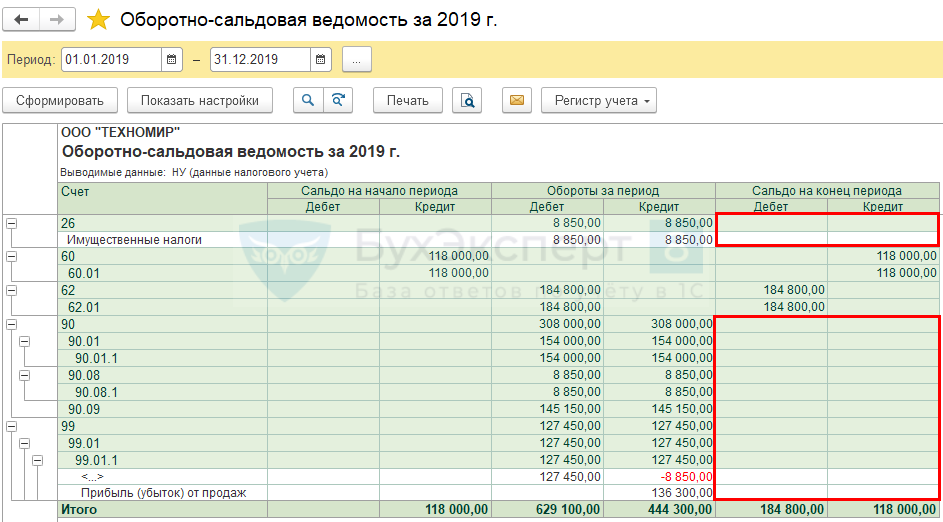

Шаг 4. Сформируйте оборотно-сальдовую ведомость по НУ.

Переформируйте Оборотно-сальдовую ведомость (ОСВ) за 2019 для контроля закрытия счетов в налоговом учете (Отчеты – Оборотно-сальдовая ведомость).

Вы увидите, что в ОСВ «вылезло» красное сальдо по счету 26 по статье Имущественные налоги.

Теперь «уберите» красное сальдо, для этого по цепочке «закрытия года» осуществите и закрытие 90х счетов.

Шаг 5. Закрытие сальдо по счету 26 и 90м счетам в НУ.

Эту операцию осуществляем с помощью документа Операция, введенная вручную, в котором вручную закрывается образовавшееся сальдо по счетам налогового учета:

- сначала по счету 26;

- потом по цепочке счета: 90.08.1, 90.09, 99.01.1

Обратите внимание, что данную операцию придется формировать вручную, т.к. мы принципиально не хотим автоматического перепроведения операций за декабрь 2019.

В документе сторнируются суммы только в налоговом учете. В бухгалтерском учете, т.е. в графе Сумма, ничего не указывайте. Дата документа – 31.12.2019.

Проводки, которые указаны в документе, будут такие, если по итогам 2019 образовалась прибыль в налоговом учете.

Шаг 6. Проверьте сальдо по счетам в НУ.

Переформируйте Оборотно-сальдовую ведомость (ОСВ) за 2019. Теперь остатков по счету 26, 90, 99 не должно быть.

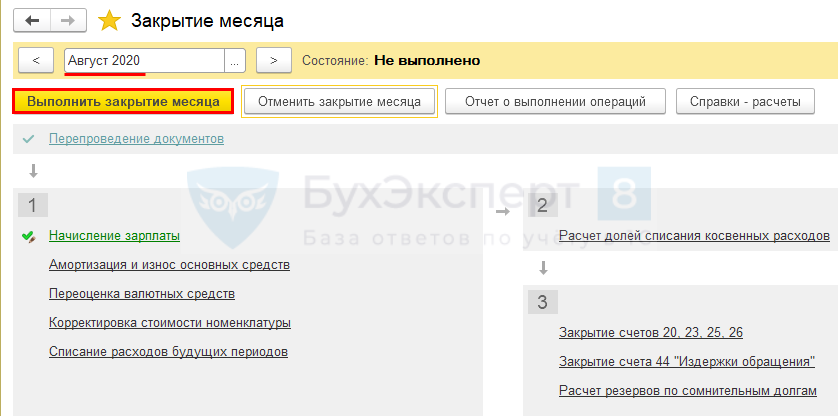

Шаг 7. Перенесите границу последовательности вручную.

На этом шаге необходимо осуществить закрытие декабря, без перепроведения документов, т.е. перенести границу последовательности вручную на тот месяц, который был закрыт последним до внесения правок.

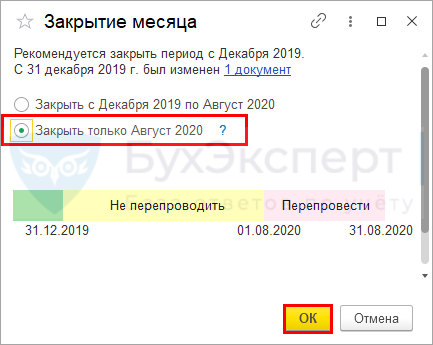

Откройте процедуру Закрытия месяца за месяц, следующий за закрытым в базе месяцем (Операции – Закрытие месяца).

В нашем примере последний месяц за который мы проводили закрытие месяца был Июль 2019, поэтому выбираем Август 2020.

Нажмите на кнопку Выполнить закрытие месяца.

В нашем примере устанавливаем флажок Закрыть только Август 2020, т.е. первый месяц в вашем незакрытом периоде.

По рисунку видно, что при такой установке флажка программа не перепроведет документы с 31.12.2019 по 01.08.2020, — что нам и требуется. А документы перепроведутся только за август 2020 – период, который ранее не был закрыт.

Данный перенос границы вручную вам советуем производить в очень крайних случаях. Когда вы уверенны в тех данных, что вы вводите и что это не повлияет уже на сданную отчетность.

Подробнее про нюансы переноса границы последовательности вручную

Шаг 7. Сформируйте уточненную декларацию по налогу на прибыль.

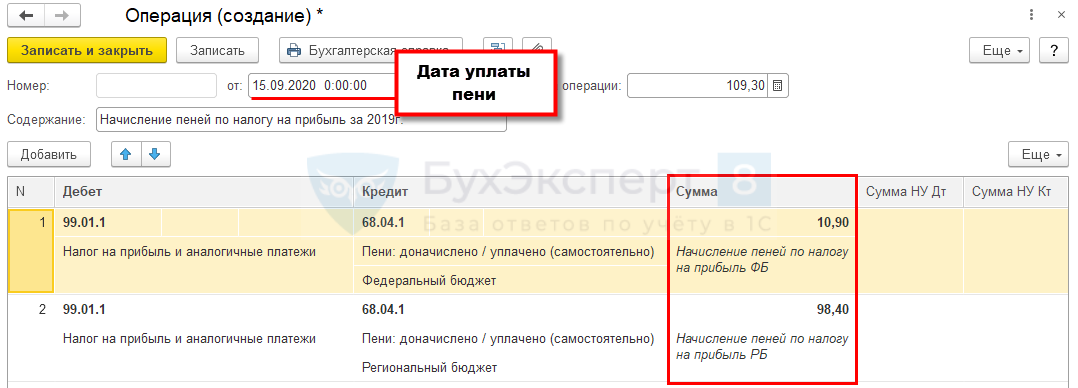

Прежде чем подавать уточненную декларацию, доплатите налог в бюджет, а также начислите и уплатите пени, иначе Организацию будет ожидать штраф в размере 20% от неуплаченной суммы налога (п. 4 ст. 81 НК РФ, п. 1 ст. 122 НК РФ).

Налогоплательщик обязан подать уточненную декларацию за период, в котором была допущена ошибка. В нашем примере за IV квартал 2019.

В программе данные налогового учета подкорректированы вручную датой возникновения ошибки. Если исправления в НУ сделаны корректно, то уточненная декларация по налогу на прибыль заполнится автоматически.

В титульном листе ![]() PDF укажите:

PDF укажите:

- Номер корректировки – 1, номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 34 «год», код периода, за который представляется уточненная декларация.

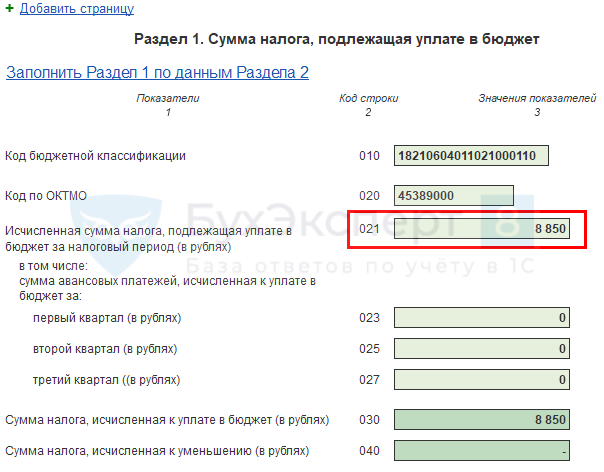

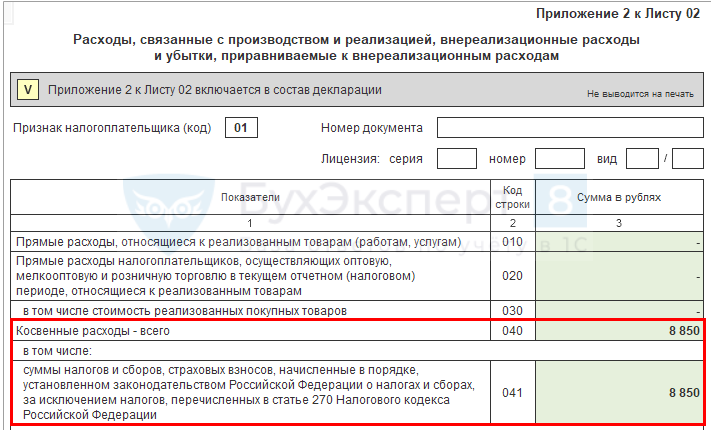

В Приложении 2 к Листу 02 по стр. 041 будет указана сумма транспортного налога правильно.

И соответственно сумма налога на прибыль на Листе 02 по стр. 180 «Сумма исчисленного налога, всего» должна быть указана больше на сумму доначисленного налога. В нашем примере на 1 770 руб.

См. также:

- Порядок исправления ошибок в БУ

- Порядок исправления ошибок в НУ

- Порядок исправления ошибок в 1С

- Документ Операция, введенная вручную вид операции Сторно документа

- Завышены расходы по услугам поставщика текущего года

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

- Опубликовано 22.02.2023 09:50

- Автор: Administrator

- Просмотров: 7791

Несмотря на то, что программы 1С с каждым годом совершеннее и совершеннее, мы часто видим, что бухгалтер предпочитает сделать ручную операцию, чем воспользоваться корректировкой долга. И очень зря! Этот документ наделен большими возможностями: позволяет внести изменения в расчеты с контрагентами, когда период уже закрыт, провести, такие операции как взаимозачет, зачет авансов и задолженностей, списание задолженностей и прочие изменения в учете расчетов, необходимость которых чуть ли не ежедневно возникает в реальной жизни бухгалтера. В данной статье мы максимально подробно разберем функционал этого документа в программе 1С: Бухгалтерия предприятия ред. 3.0., объясним в чем преимущество корректировки долга перед ручной операцией? И если хоть один из вас после прочтения публикации начнет применять корректировку долга в своей работе, значит наши усилия были не напрасны!

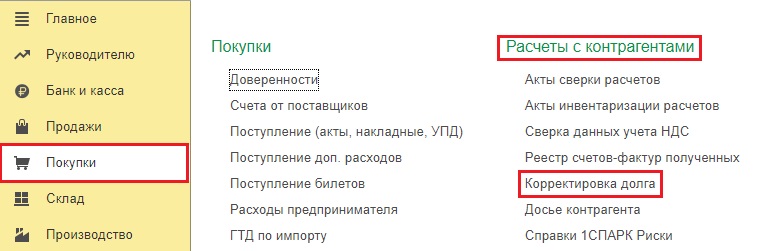

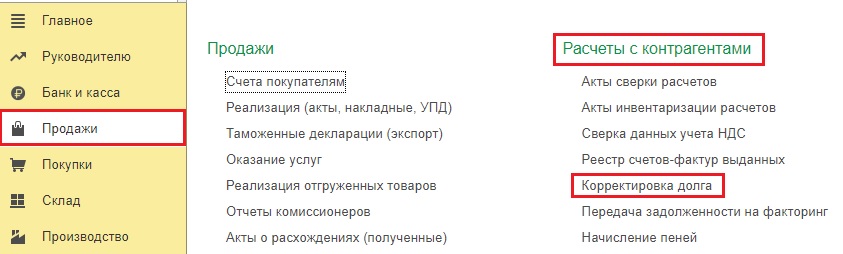

В 1С: Бухгалтерии предприятия ред. 3.0 корректировку долга можно найти сразу в двух разделах: «Покупки» и «Продажи».

Разницы от нахождения в разных разделах программы нет, это один и тот же документ!

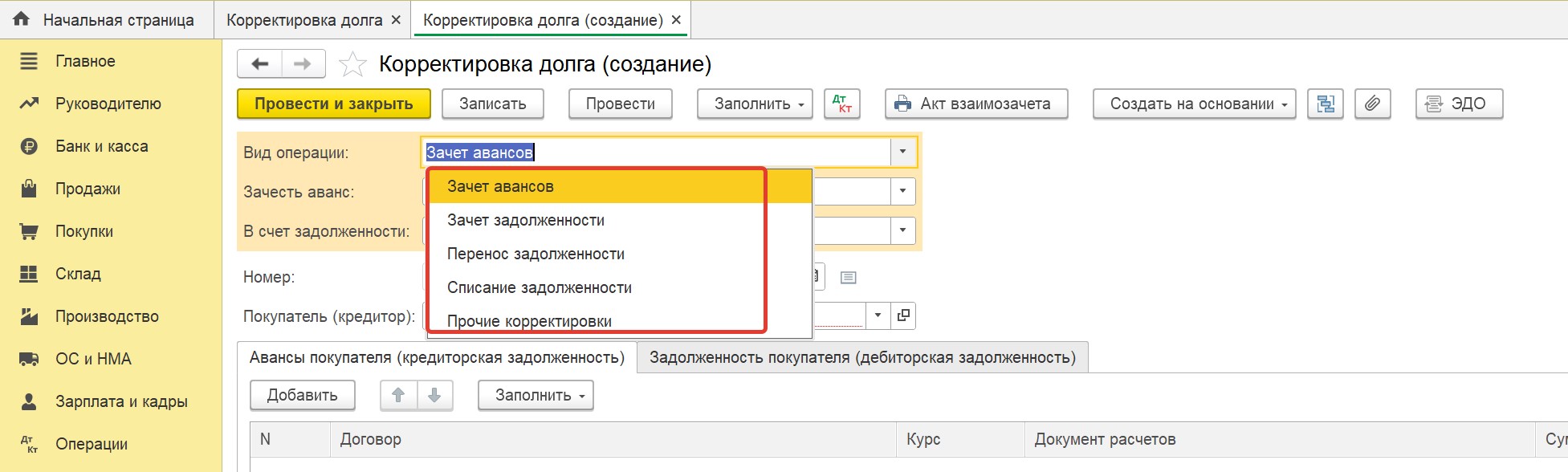

Давайте попробуем создать новый документ «Корректировка долга» и посмотрим, какие возможности он нам предлагает.

Итак, программа дает нам возможность с помощью данного документа сделать 5 видов корректировок:

1) Зачет авансов

2) Зачет задолженности

3) Перенос задолженности

4) Списание задолженности

5) Прочие корректировки

Давайте разберем каждую из ситуаций на примерах, которые могут возникнуть в обычной деятельности организации.

Зачет аванса

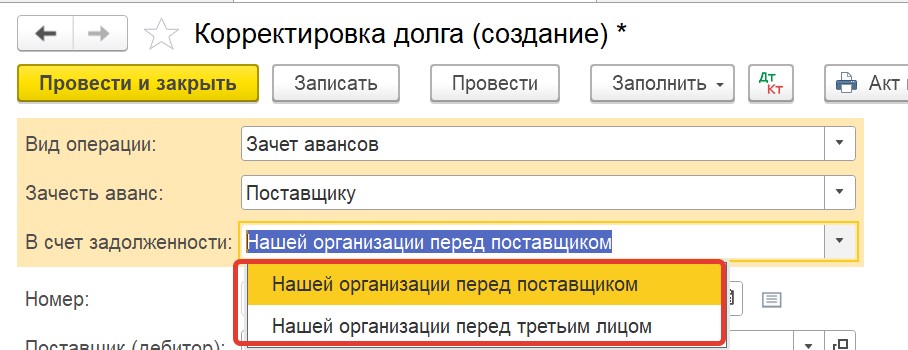

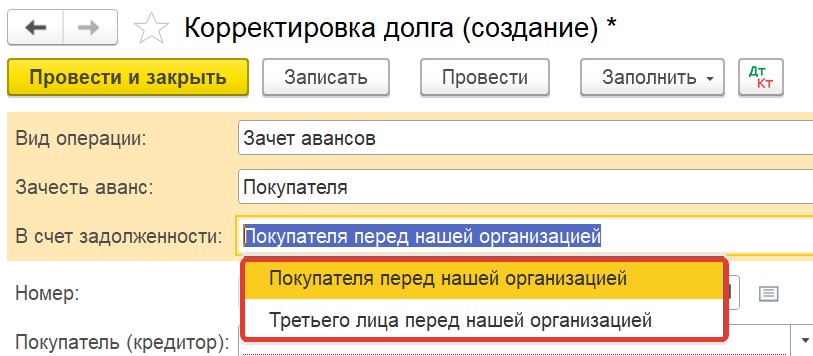

Этот тип корректировки пригодится нам в двух ситуациях:

– если необходимо зачесть аванс, выданный нашему поставщику в счет нашей задолженности перед ним или перед третьим лицом;

– если необходимо зачесть аванс, полученный нами от покупателя, в счет его задолженности перед нами, либо в счет задолженности третьего лица перед нами.

Авансы, выданные поставщикам, отражаются на счете 60.02. Допустим, на начало 2023 года у нас по одному и тому же контрагенту есть начальное сальдо и по кредиту счета 60.01 (наша задолженность перед ним) и по дебету счета 60.02 (аванс, выданный ему же).

В январе 2023 года поставщик извещает нас о том, что поставка по второму договору по каким-либо причинам невозможна, и мы договорились, что выданный по этому договору аванс мы зачтем в счет задолженности по первому договору.

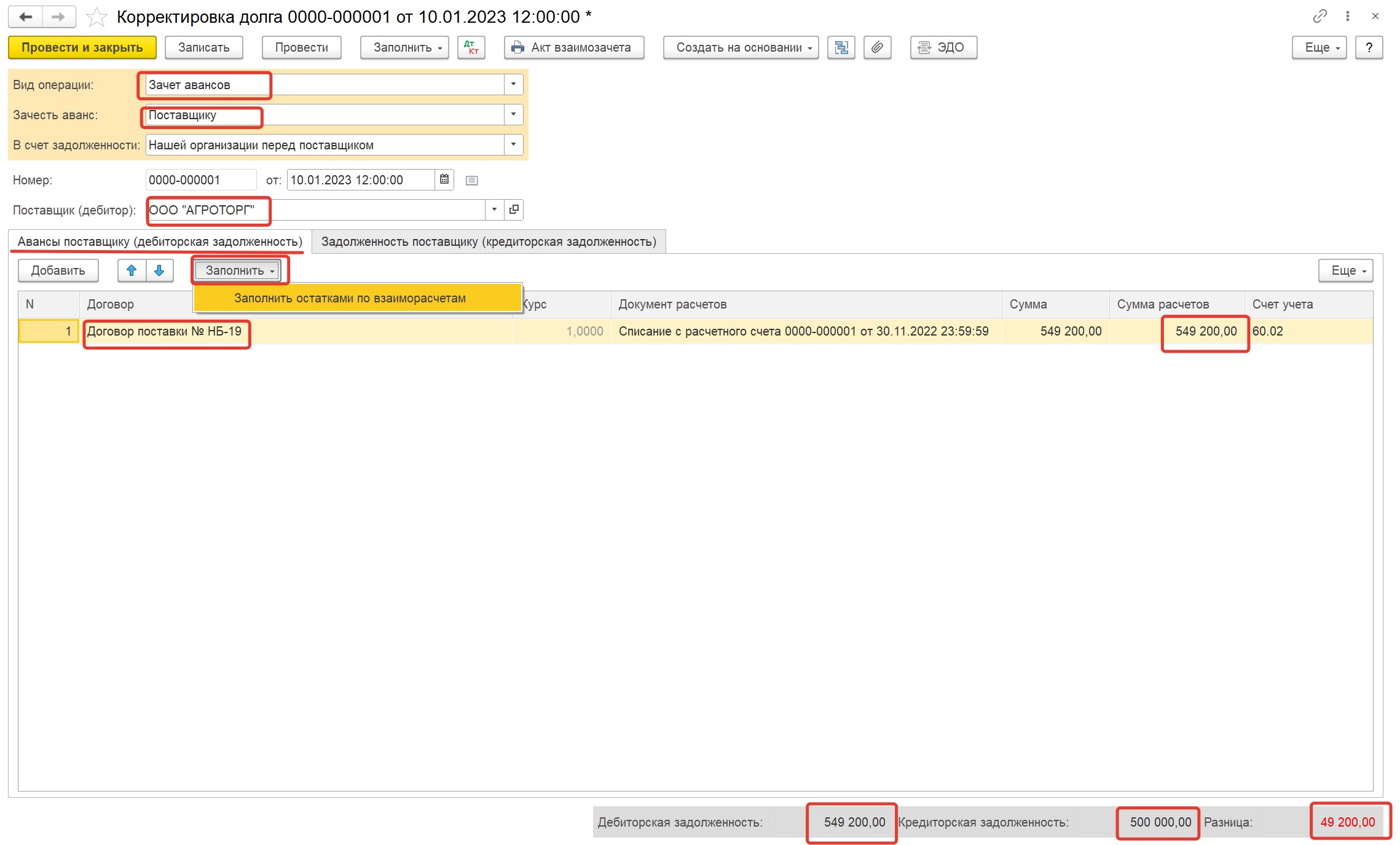

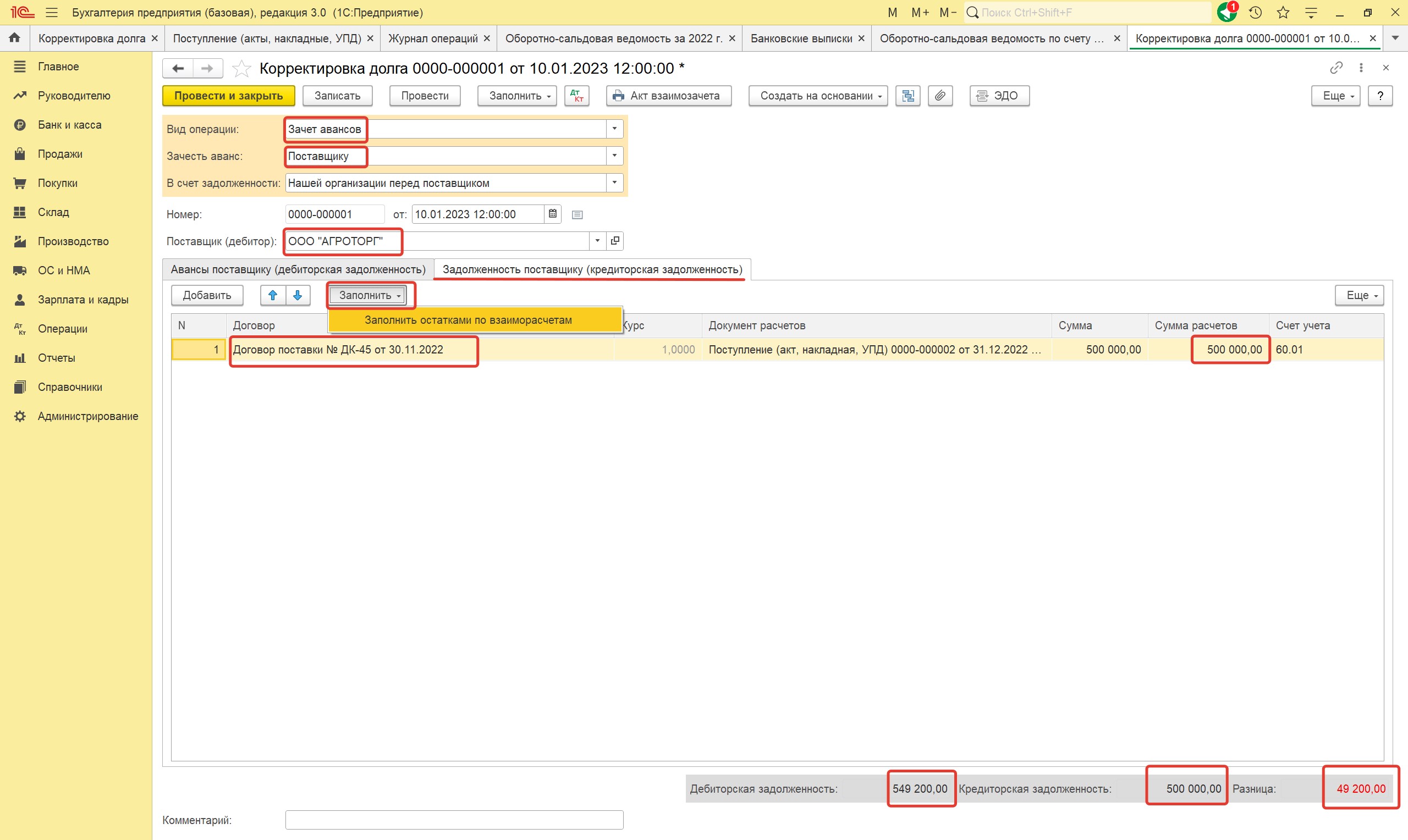

Создаем в программе документ «Корректировка долга» с видом «Зачет авансов», далее выбираем зачесть аванс «Поставщику», выбираем нашего поставщика и на вкладках «Авансы поставщику» и «Задолженность поставщику» нажимаем кнопку «Заполнить». Тут сразу следует заметить, что программа автоматически заполнит документ на всю сумму остатков взаиморасчетов.

Так будет выглядеть при автоматическом заполнении вкладка «Авансы поставщику»:

А вот так вкладка «Задолженность поставщику»:

Обратите внимание, что внизу документа разницу в сумме аванса и в сумме задолженности программа отмечает красным цветом, и, если мы попытаемся провести документ, она не даст нам этого сделать, так как зачет возможен только на меньшую сумму, то есть сумму задолженности 500 000 рублей.

Поэтому во вкладке «Авансы поставщику» вручную ставим ту же сумму 500 000 рублей, что и во вкладке «Задолженность поставщику» и проводим документ.

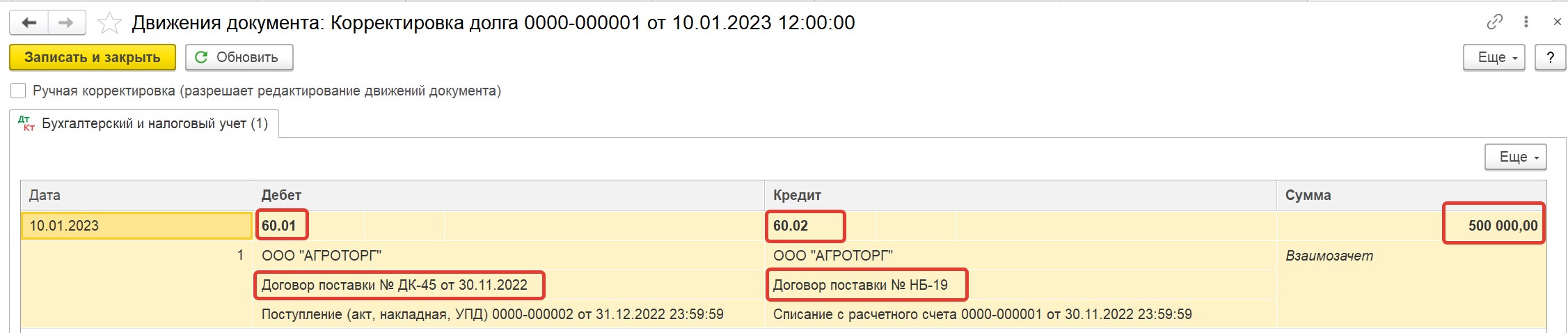

Давайте посмотрим, какие проводки он сформировал.

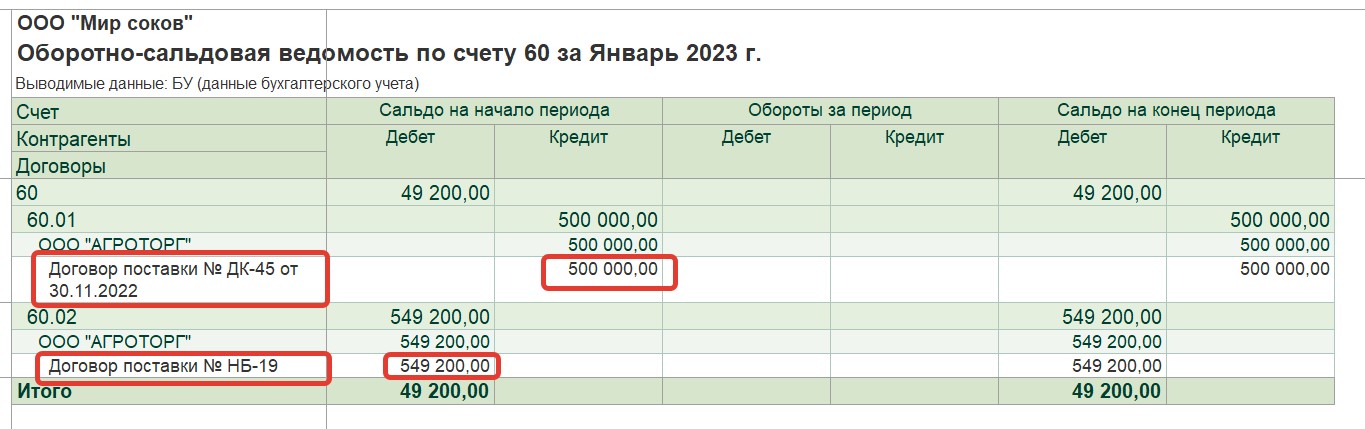

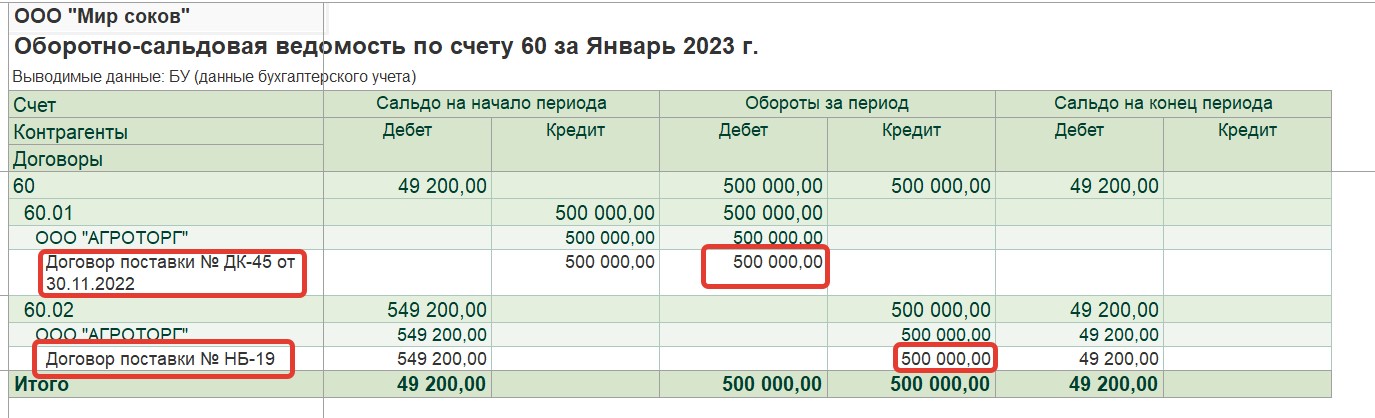

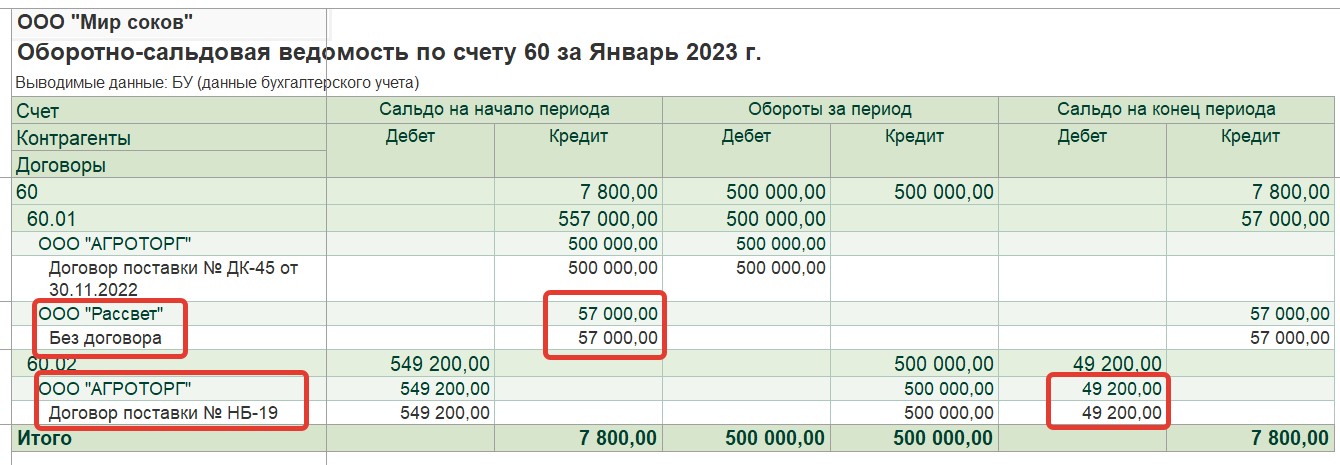

Сформировав оборотно-сальдовую ведомость по счету 60 за период, когда была произведена корректировка, мы видим, что аванс зачтен.

По дебету счета 60.02 осталось еще сальдо в сумме 49200 рублей. Мы можем договориться с поставщиком, что он вернет нам эту сумму на расчетный счет или сделает на эту сумму реализацию своих товаров или услуг.

Но мы с вами можем рассмотреть вариант, когда эту сумму аванса засчитываем в счет задолженности перед третьим лицом (к примеру, перед другим поставщиком).

Допустим, на 1 января у нас была еще кредиторская задолженность перед поставщиком «Рассвет» в сумме 57 000 рублей. После зачета аванса в сумме 500 000 рублей с поставщиком ООО «АГРОТОРГ», он остался должен нам 49200 рублей, и по какой-то причине мы попросили его заплатить эту сумму не нам, а ООО «Рассвет».

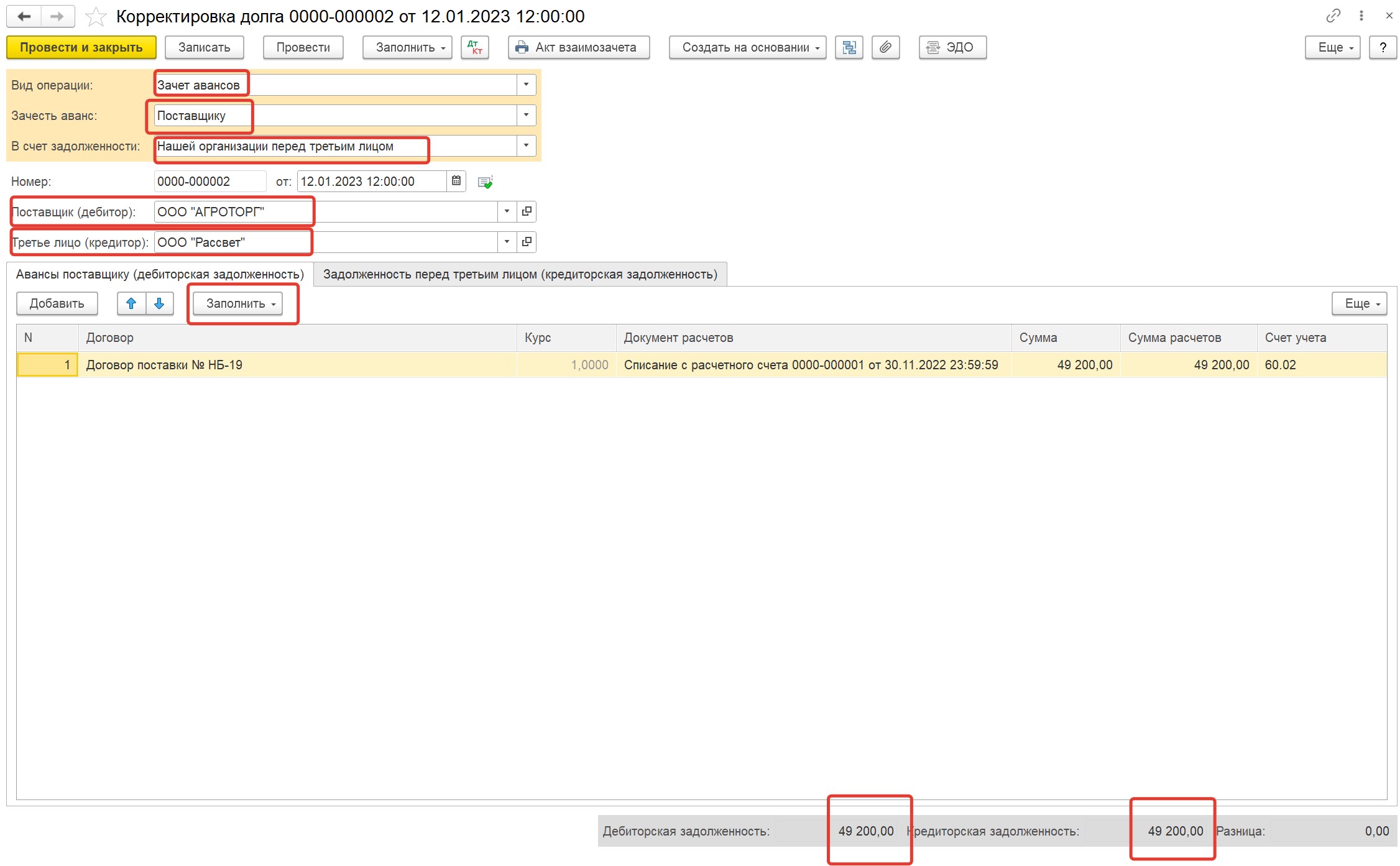

Эту операцию мы также должны отразить корректировкой долга с видом операции «Зачет аванса», только теперь нам нужно кроме Поставщика выбрать в документе еще третье лицо. И снова обращаем внимание на то, что суммы остатков по взаиморасчетам отличаются и зачет возможен на меньшую сумму 49 200 рублей.

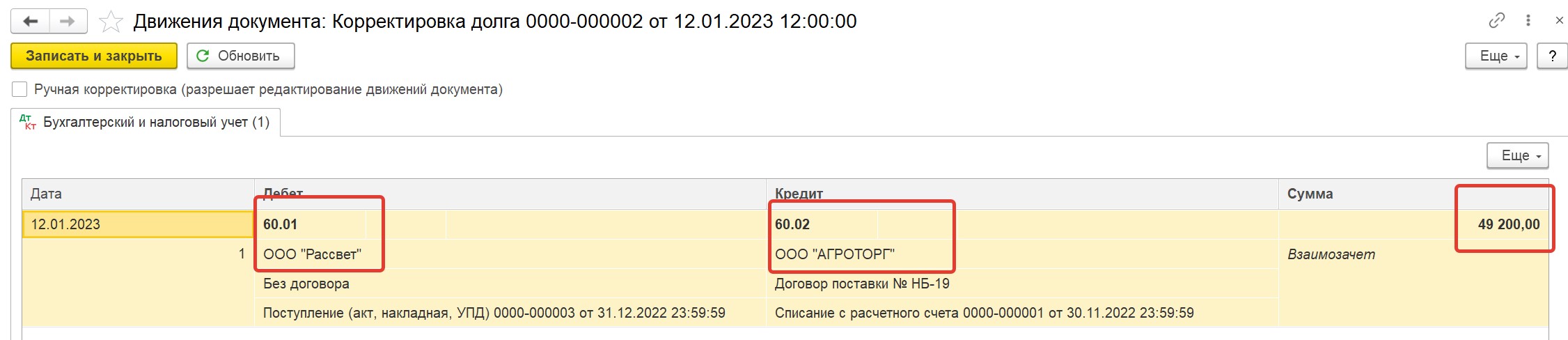

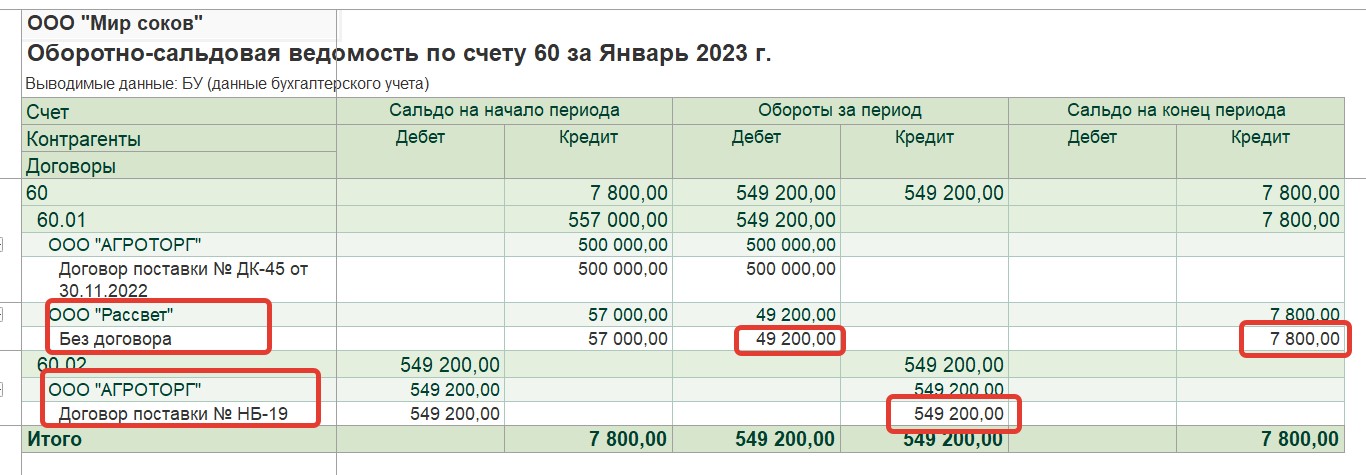

Проверяем, какие проводки сформировал документ и как теперь выглядит оборотно-сальдовая ведомость.

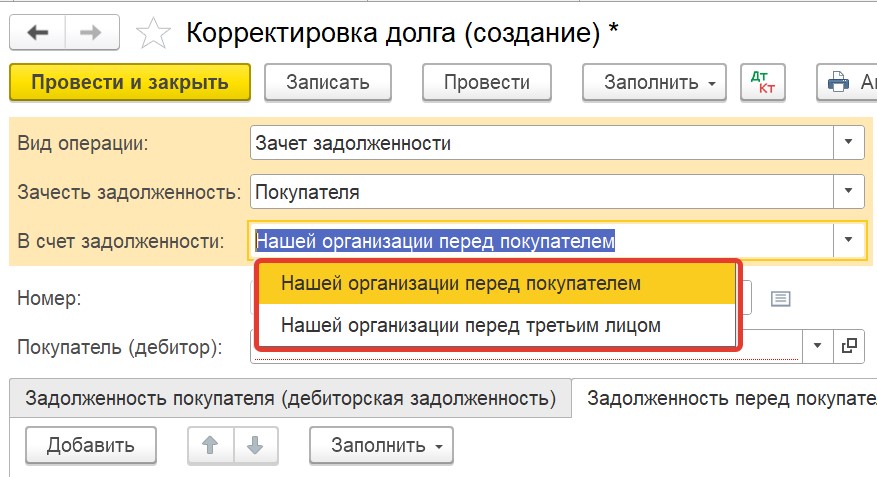

Зачет задолженности

Этот вариант корректировки долга пригодится нам в следующих ситуациях:

– если необходимо зачесть задолженность нашего покупателя в счет нашей задолженности перед ним или перед третьим лицом;

– если необходимо зачесть нашу задолженность поставщику в счет его задолженности перед нами, либо в счет задолженности третьего лица перед нами.

Это ситуации «зеркальные» вышерассмотренным.

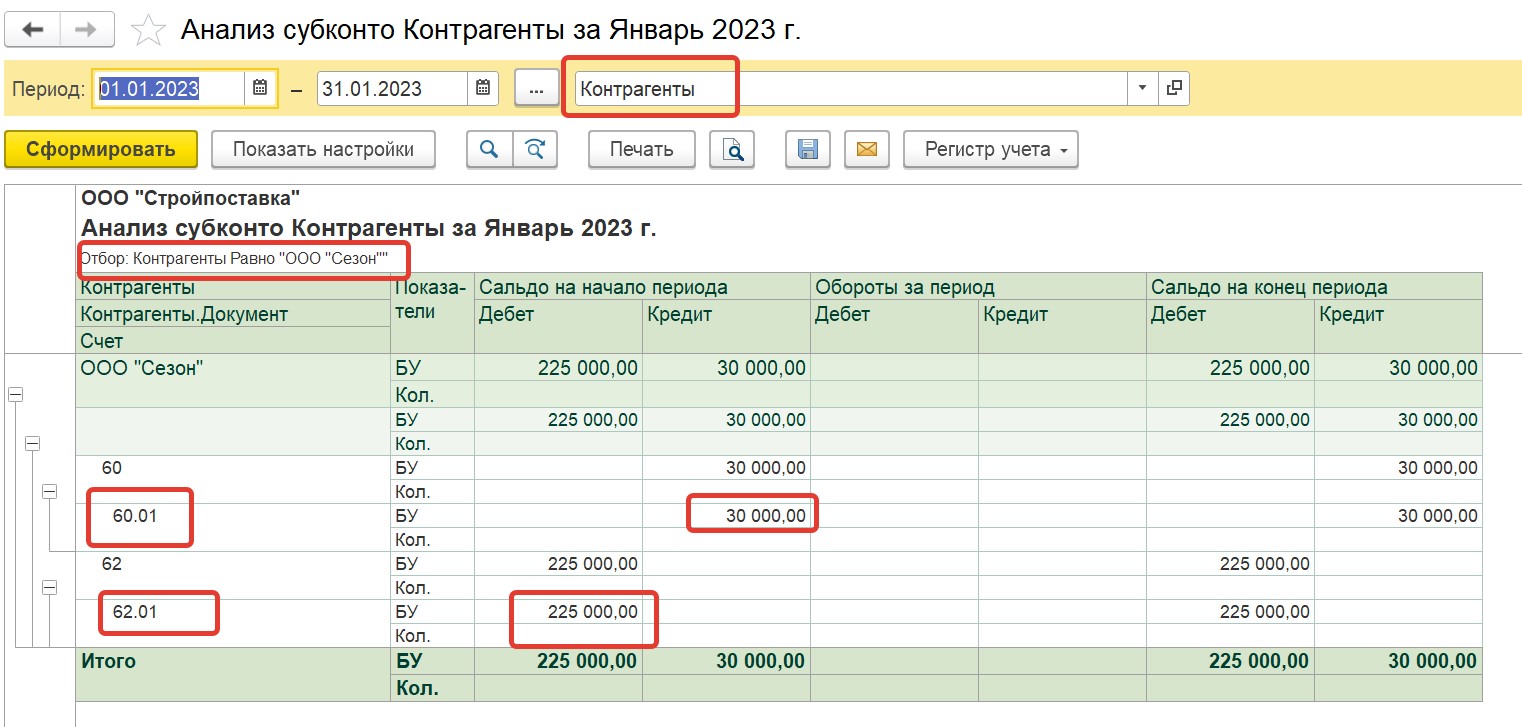

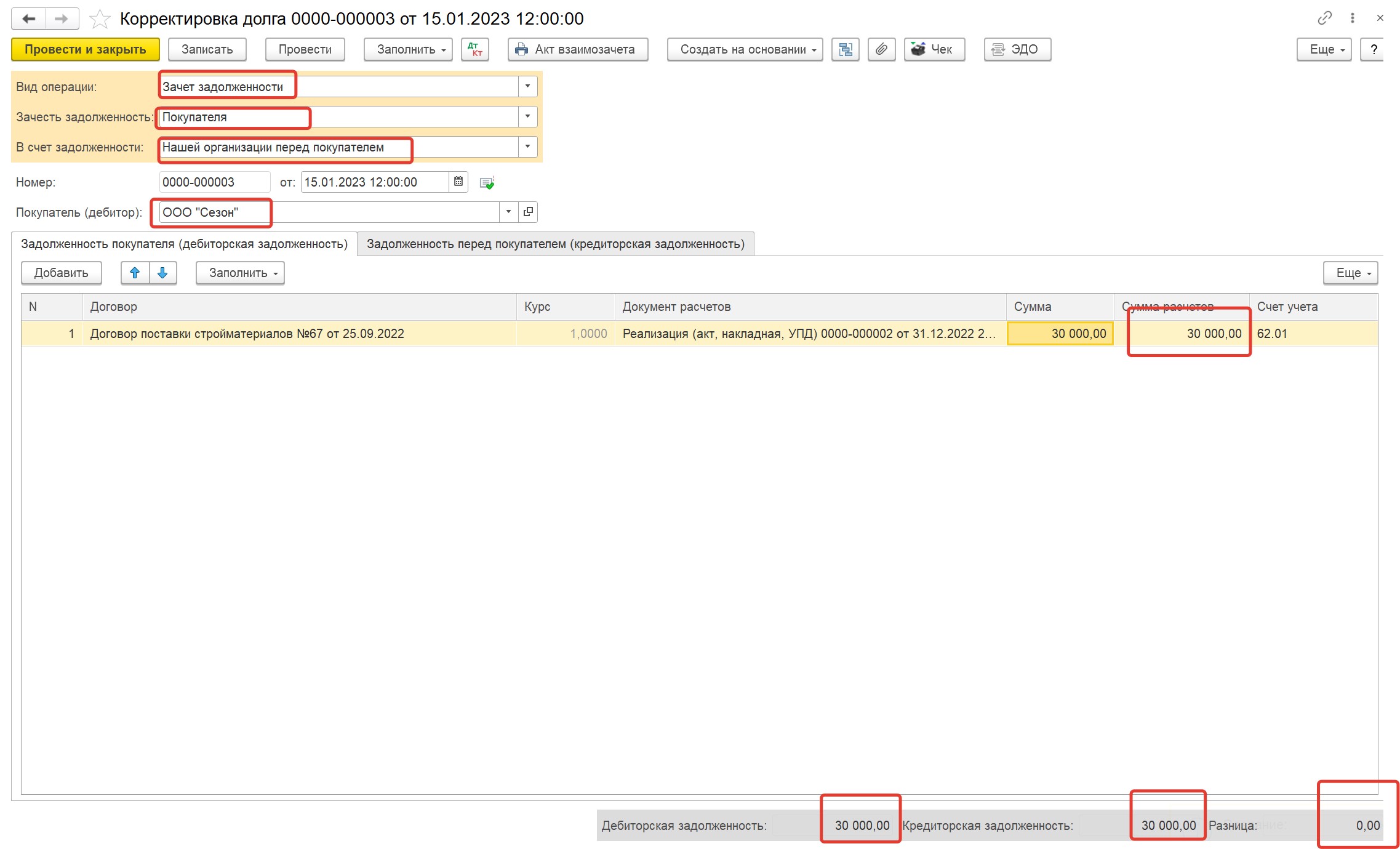

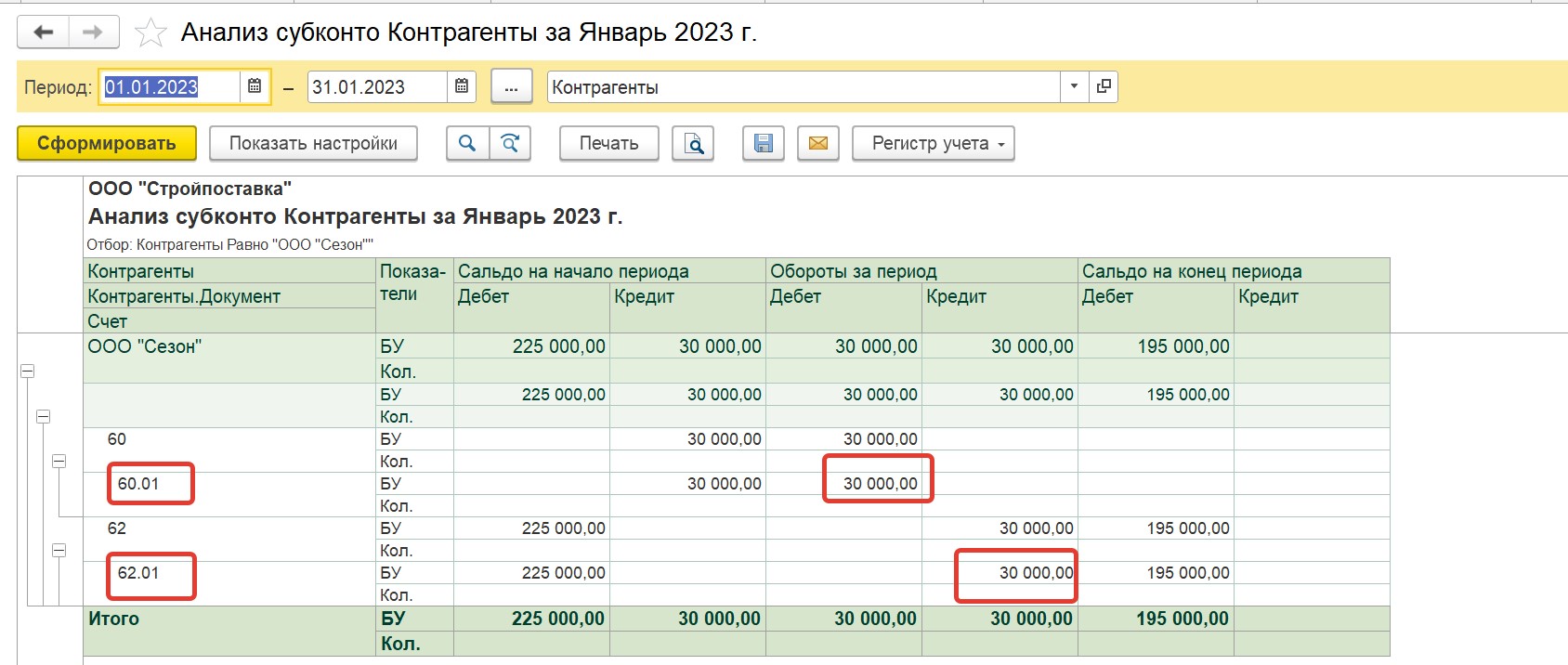

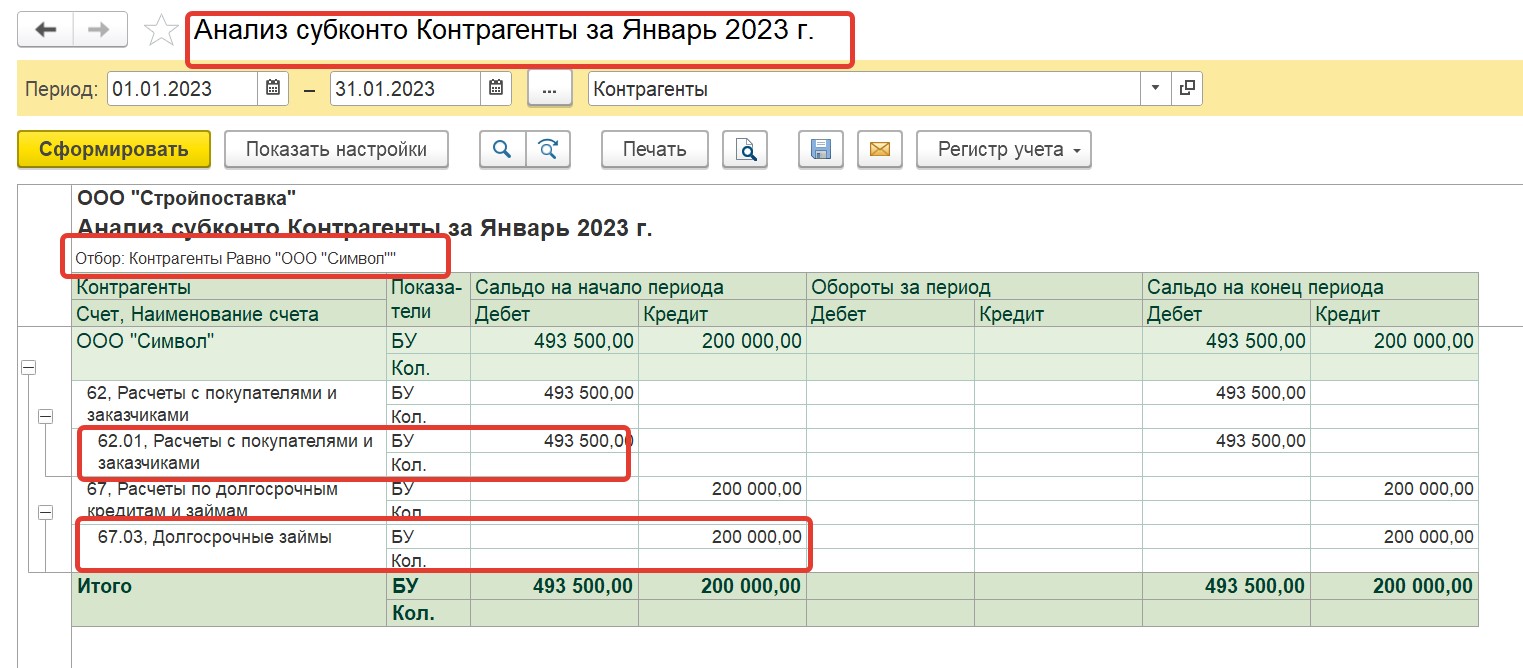

Допустим, у нас есть контрагент, который в предыдущем году приобретал у нас стройматериалы, и он же сдает нам в аренду помещение. На 1 января текущего года он должен нам 225 000 рублей, а мы в свою очередь должны ему 30 000 рублей за аренду помещения в декабре 2022 г. Поскольку наш покупатель одновременно является нашим же поставщиком, то для того, чтобы увидеть все взаиморасчеты с ним, лучше сформировать отчет «Анализ Субконто» с видом субконто «Контрагенты», выбрав на вкладке «Отбор» только этого контрагента:

В январе 2023 года мы договорились с ним о зачете его задолженности перед нами в счет задолженности нашей организации перед ним.

Формируем документ Корректировка долга в программе, заполняем его остатками взаиморасчетов по данному контрагенту, и исправляем сумму на вкладке «Задолженность покупателя» на наименьшую сумму, то есть на 30 000 рублей.

Давайте посмотрим проводки, сформированные документом, и изменения в остатках взаиморасчетов:

В результате корректировки задолженность покупателя перед нами, и наша задолженность перед ним уменьшены на 30 000 рублей.

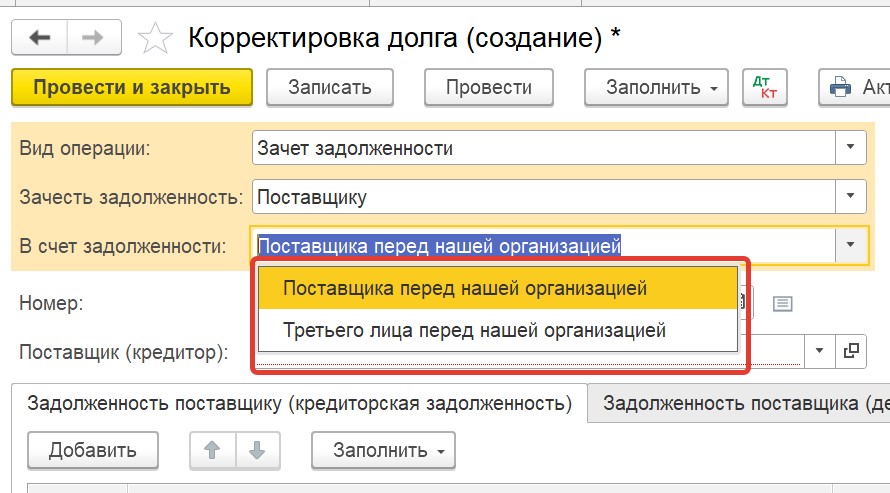

Давайте посмотрим теперь вариант корректировки задолженности в случае, когда мы производим зачет нашего долга перед поставщиком в счет задолженности третьего лица перед нашей организацией.

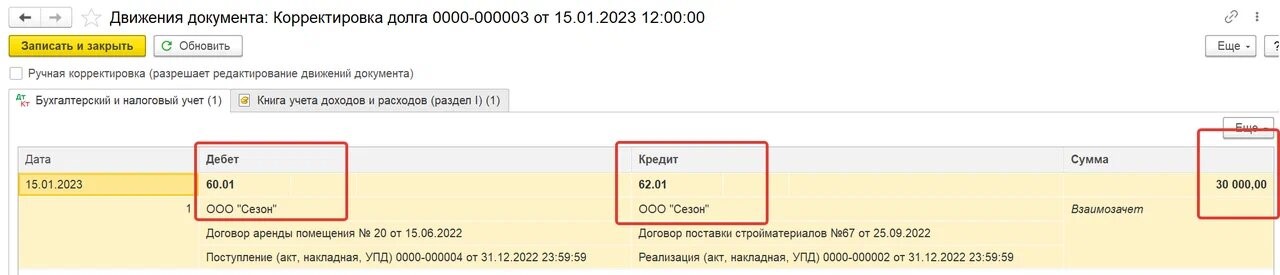

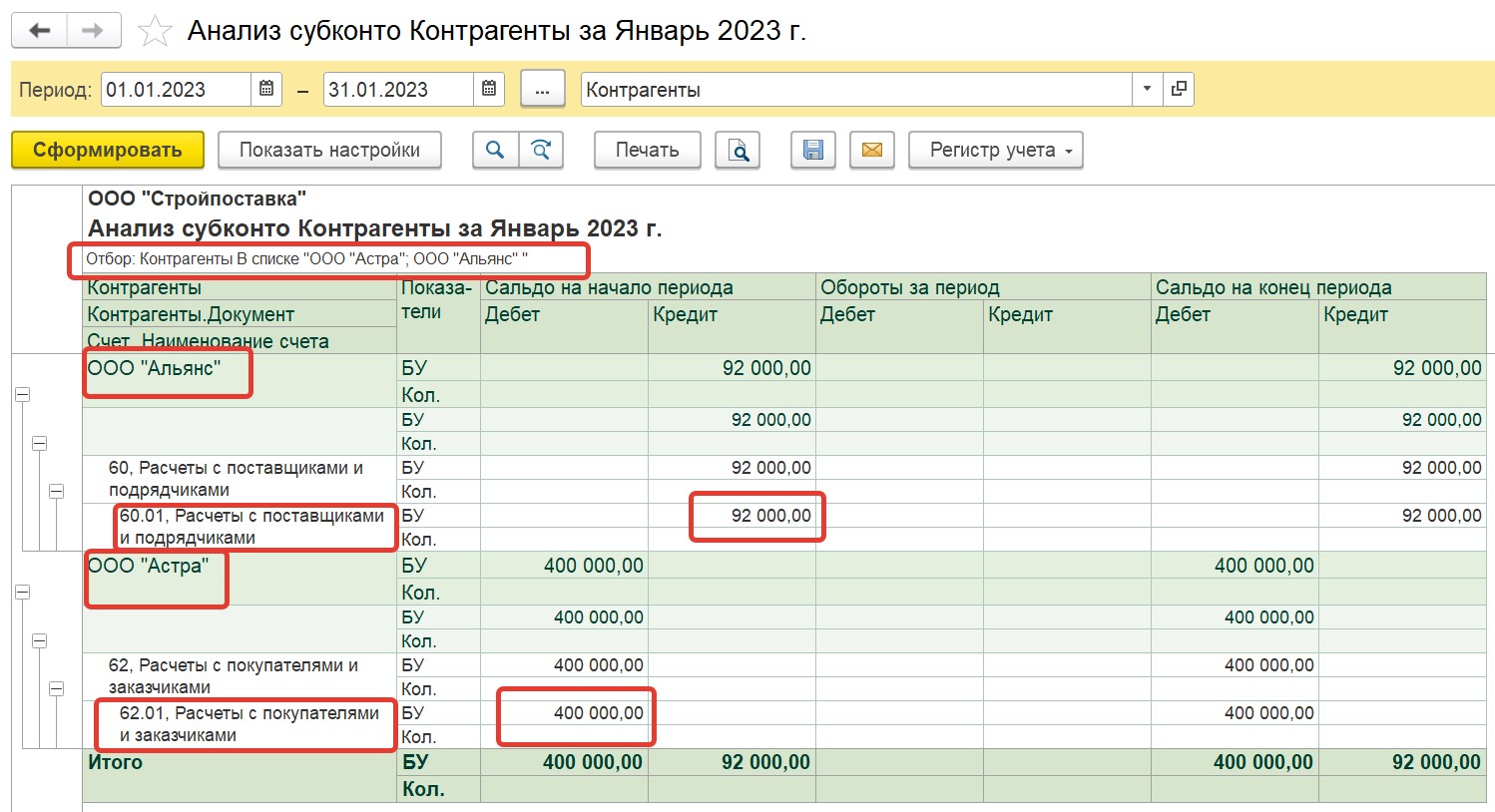

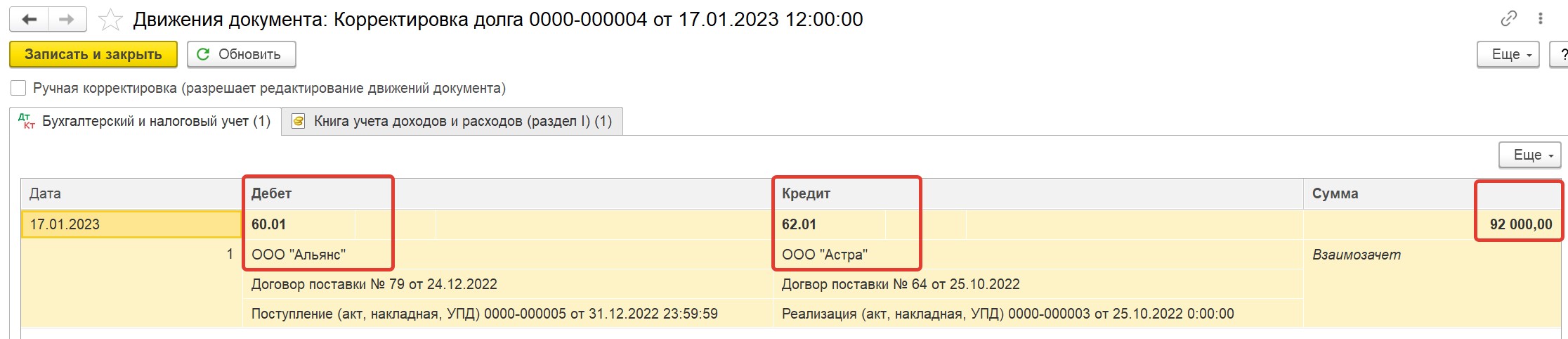

На 1 января 2023 года мы должны поставщику ООО «Альянс» 92 000 рублей за поставку картонной упаковки. При этом у нас есть контрагент ООО «Астра», которому в октябре 2022 года мы произвели отгрузку каких-то товаров на сумму 400 000 рублей.

Мы попросили ООО «Астра» оплатить за нас нашу задолженность перед ООО «Альянс», и зачесть данную оплату в счет их задолженности перед нами.

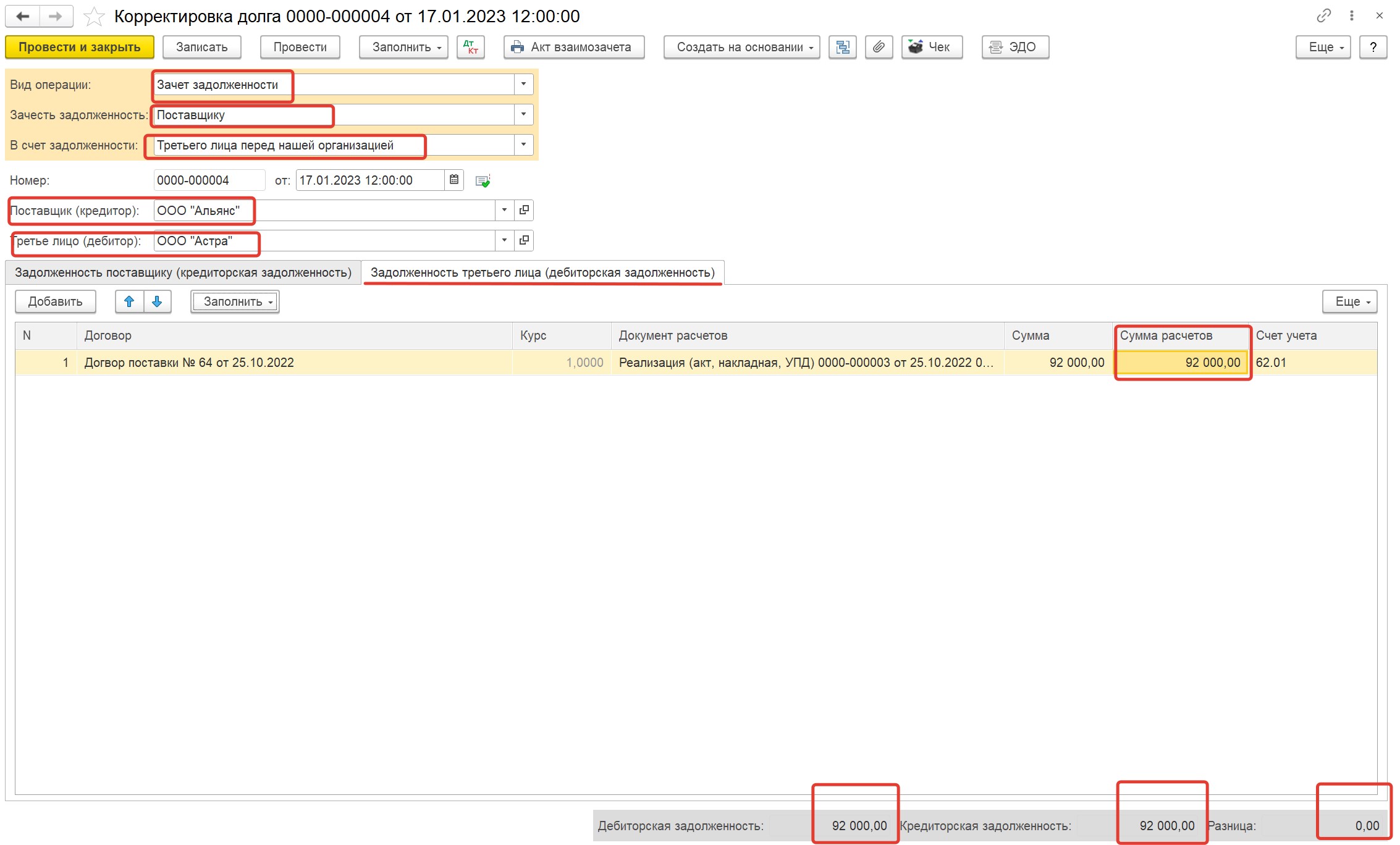

Делаем в 1С корректировку долга: выбираем вид операции «Зачет задолженности» и делаем зачет задолженности поставщику (ООО «Альянс») в счет задолженности третьего лица перед нашей организацией (ООО «Астра»). Заполняем документ остатками взаиморасчетов и на вкладке «Задолженность третьего лица перед нами» вручную исправляем сумму на 92 000 рублей, выбирая наименьшую из сумм.

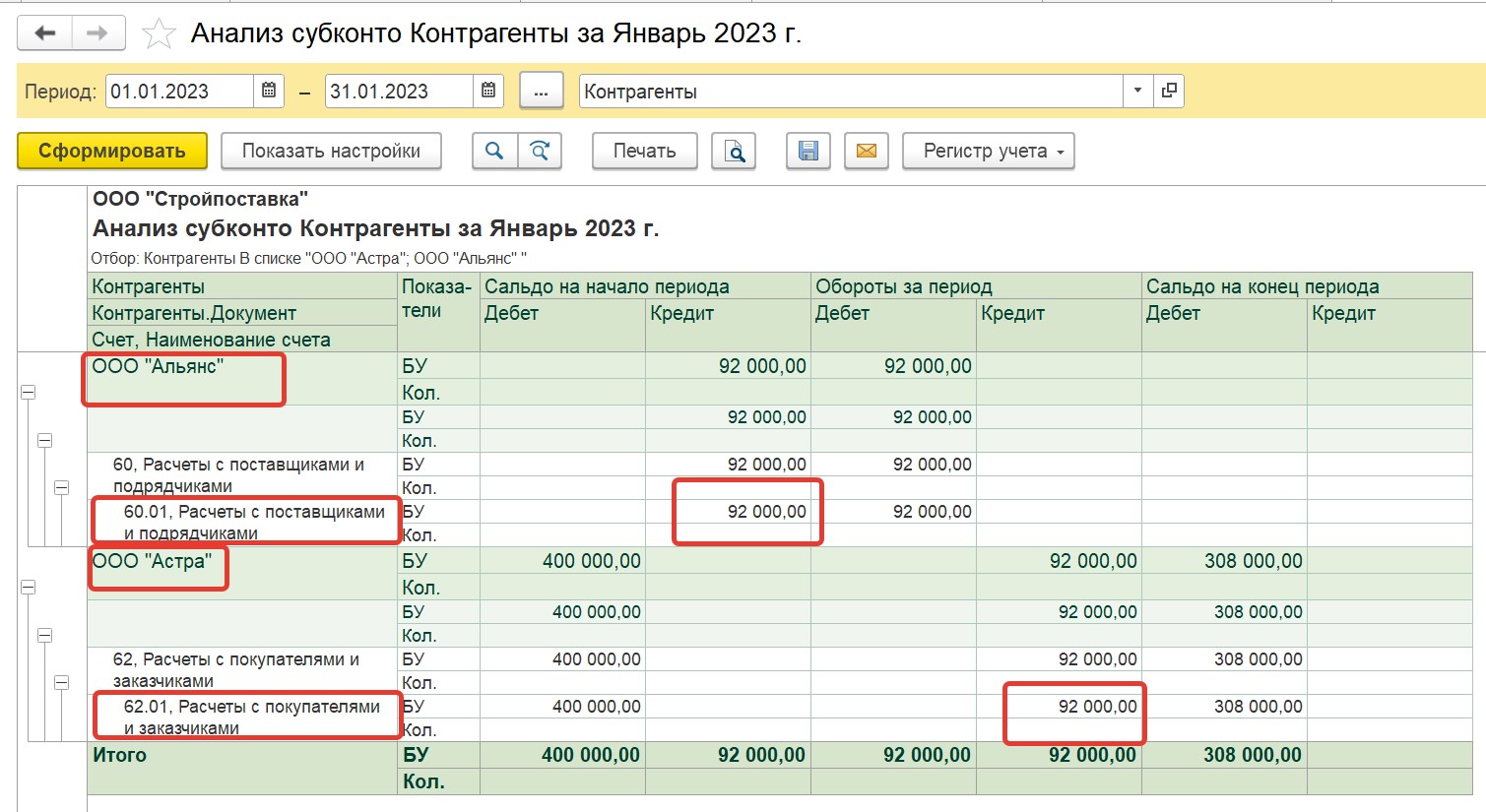

Смотрим какие проводки сформировались при проведении документа, и как изменились остатки взаиморасчетов с контрагентами.

После корректировки наша задолженность перед ООО «Альянс» закрылась, а задолженность ООО «Астра» перед нами уменьшилась на 92 000 рублей.

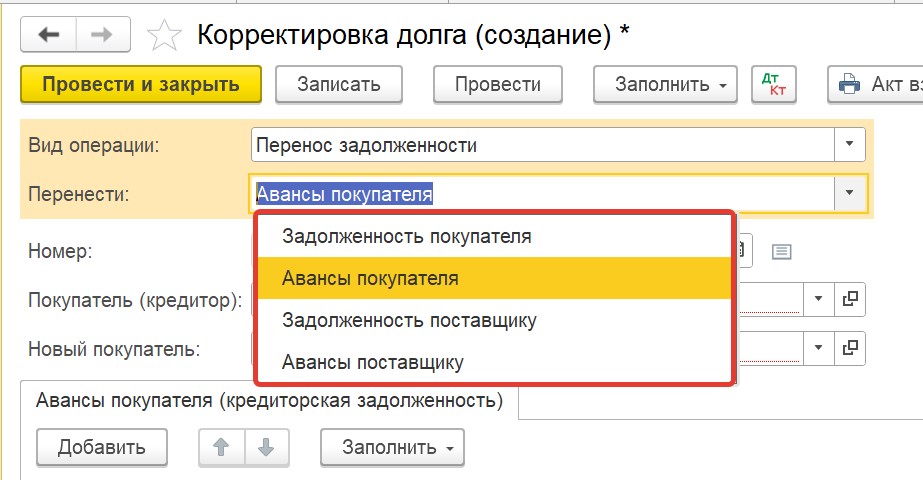

Перенос задолженности

Такой вид корректировки нужен, когда есть необходимость перенести задолженность или аванс с одного контрагента на другого.

При таком варианте корректировки сумма средств в расчетах и счет учета не изменяются, меняется только контрагент. Например, бывают ситуации, когда оплата пришла от одного юридического лица, а отгрузку просят произвести другому юридическому лицу из одной группы компаний. Причем это может быть как ошибкой (случайно оплатили счет, выставленный на другую компанию), так и сделано целенаправленно (не было денег на счете, нужно было срочно оплатить, оплатили со счета другой компании). Или, когда контрагент реорганизован и права требования переходят к его правопреемнику.

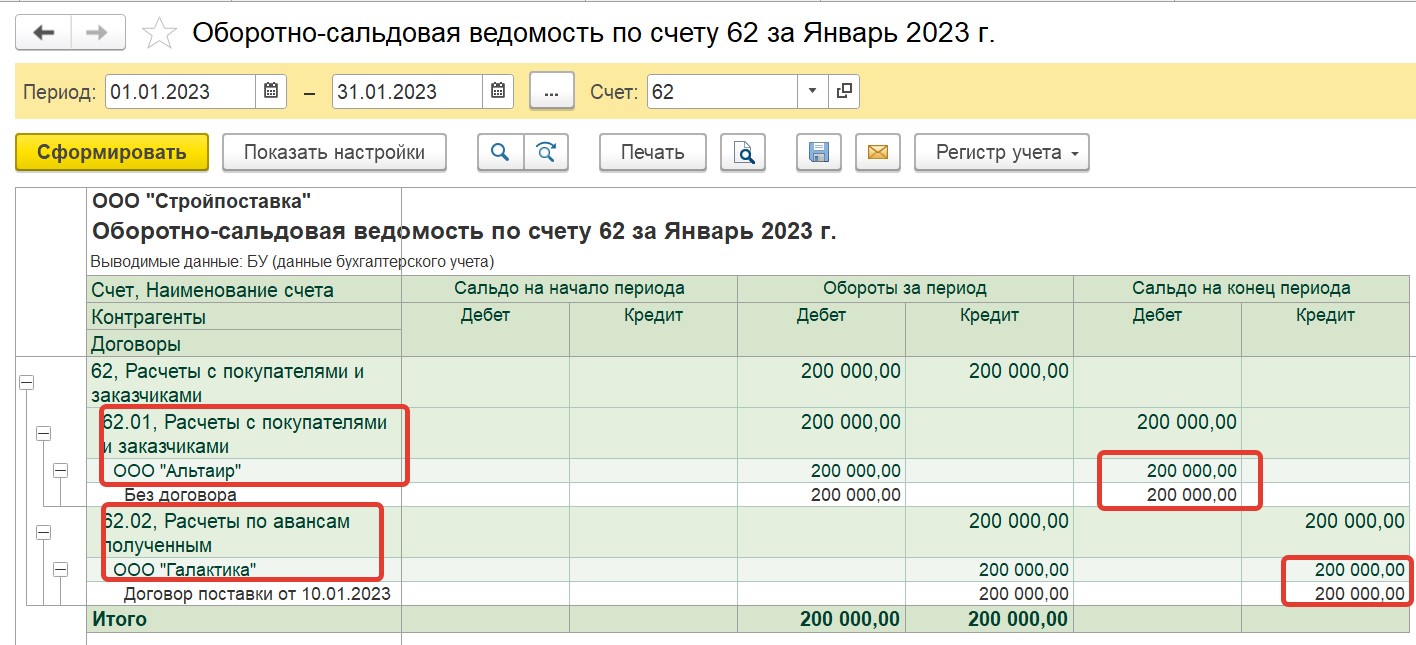

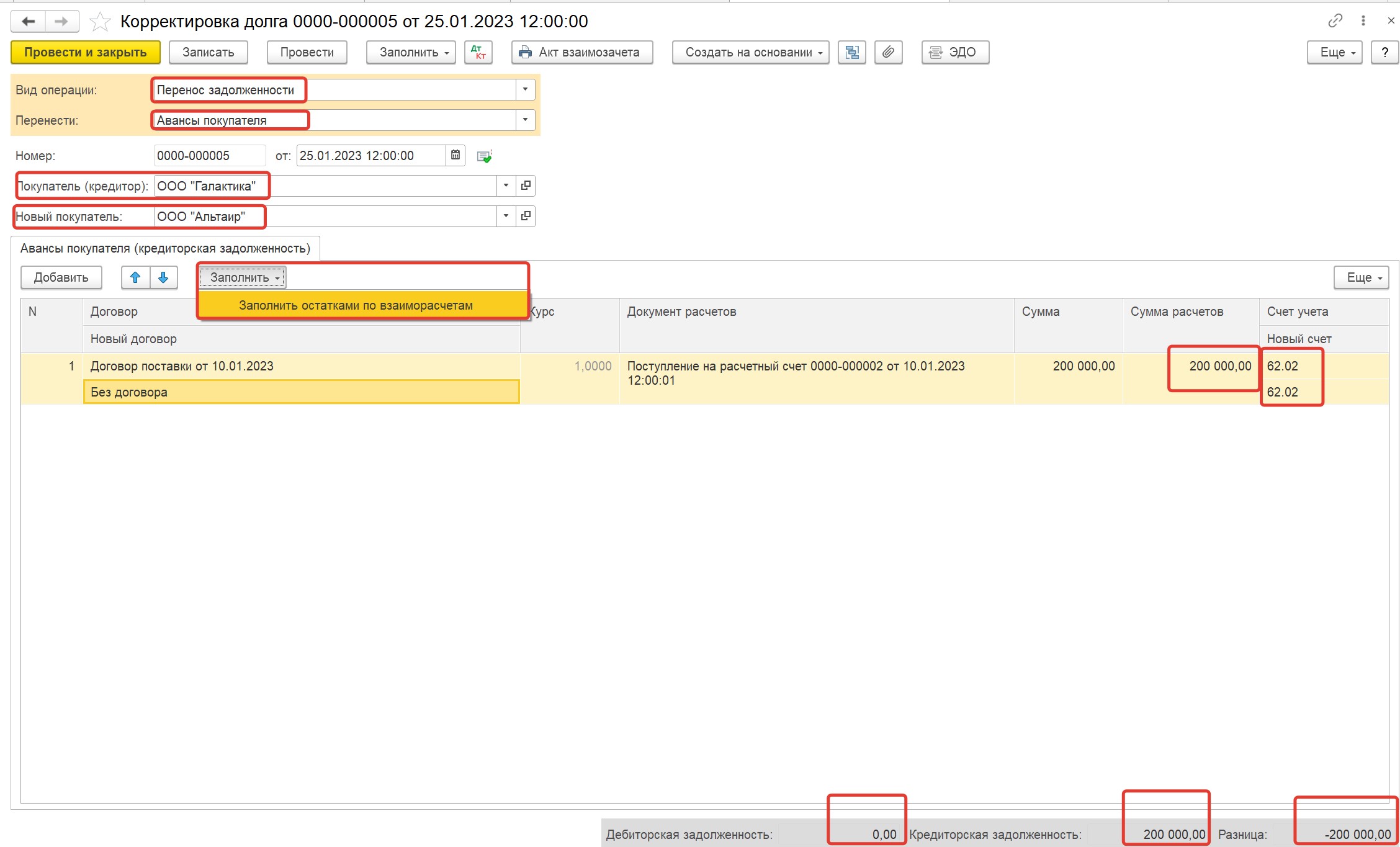

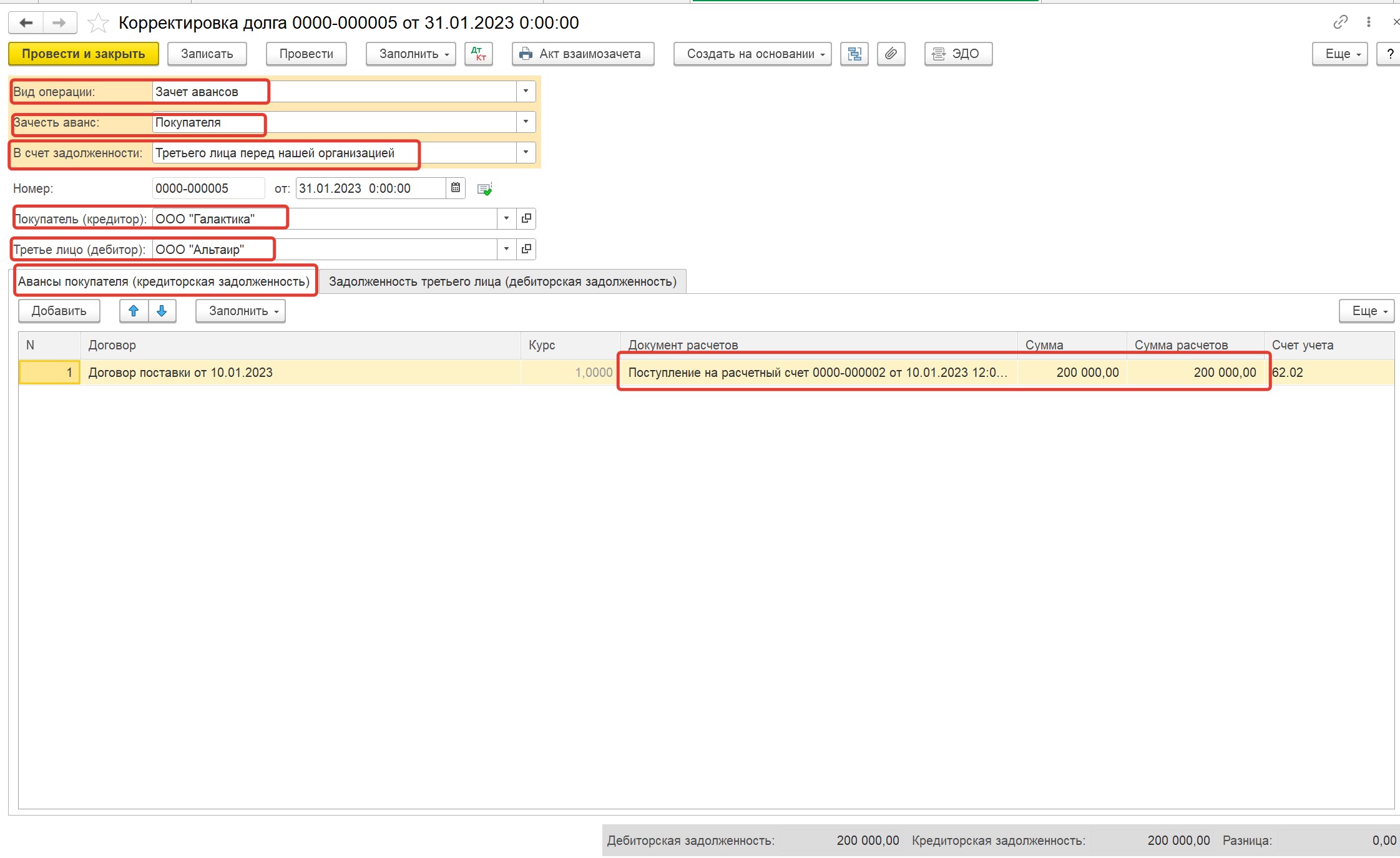

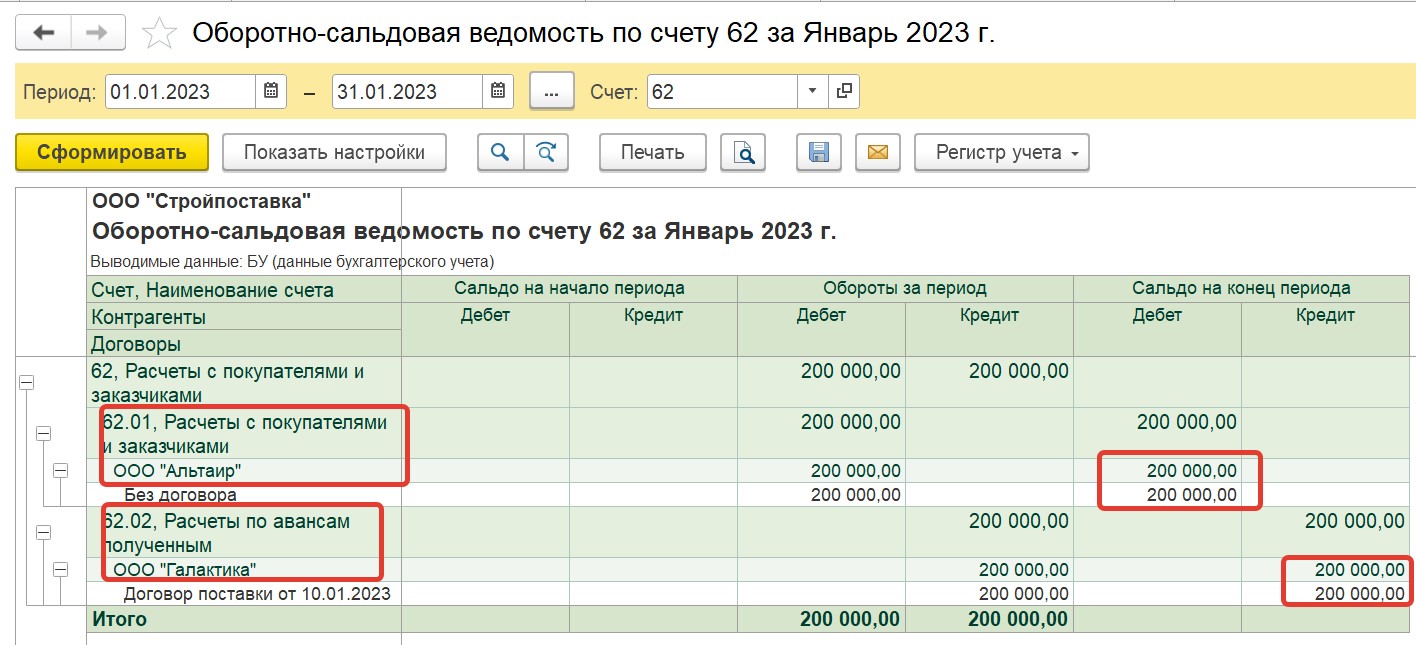

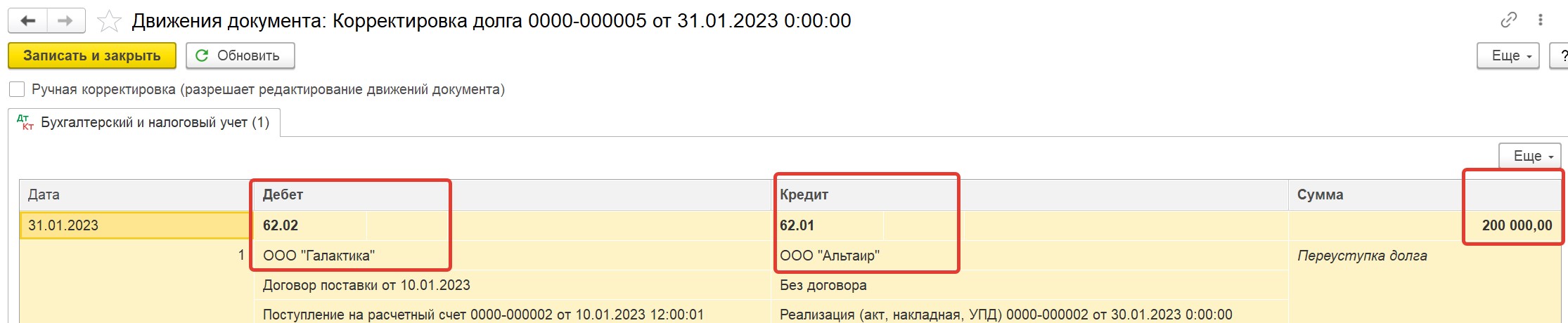

Давайте попробуем сделать такую корректировку. Покупатель ООО «Галактика» оплатил нам в январе аванс в сумме 200 000 рублей. По какой-то причине оплаченную отгрузку нас просят произвести другому контрагенту ООО «Альтаир». Если мы не перенесем аванс, то после отгрузки по счету 62 у нас образуется кредиторская задолженность перед ООО «Галактика» в сумме 200 000 рублей, и дебиторская задолженность ООО «Альтаир» в сумме 200 000 рублей.

Поэтому сначала нам нужно перенести аванс, полученный от ООО «Галактика» на ООО «Альтаир». А затем уже производить отгрузку.

Создаем документ «Корректировка долга», вид операции «Перенос задолженности» и переносим аванс с одного покупателя (кредитора) на нового покупателя, заполняем документ остатками по взаиморасчетам:

Обратите внимание, что в связи с тем, что в таком варианте корректировки нет встречных зачетов, программа показывает разницу в размере всей переносимой суммы с минусом и дает провести этот документ.

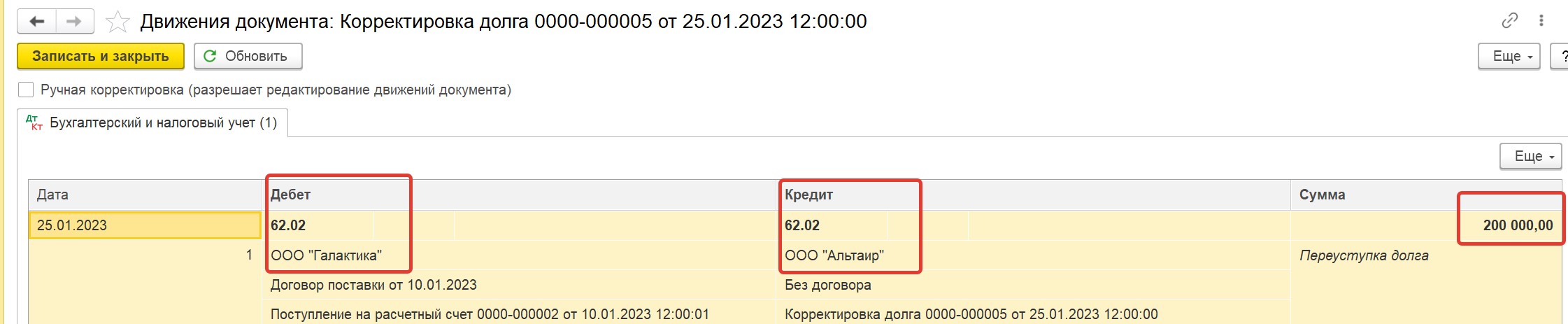

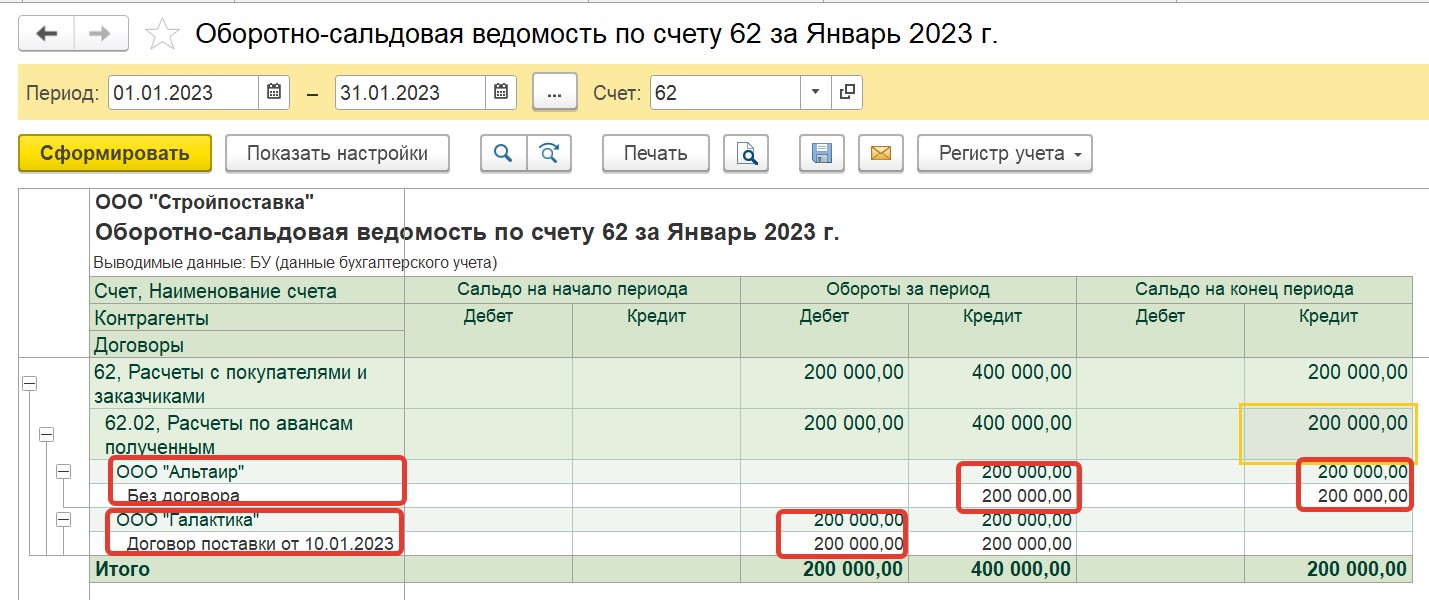

Посмотрим сформированные проводки и отражение проведенной корректировки на счете 62.

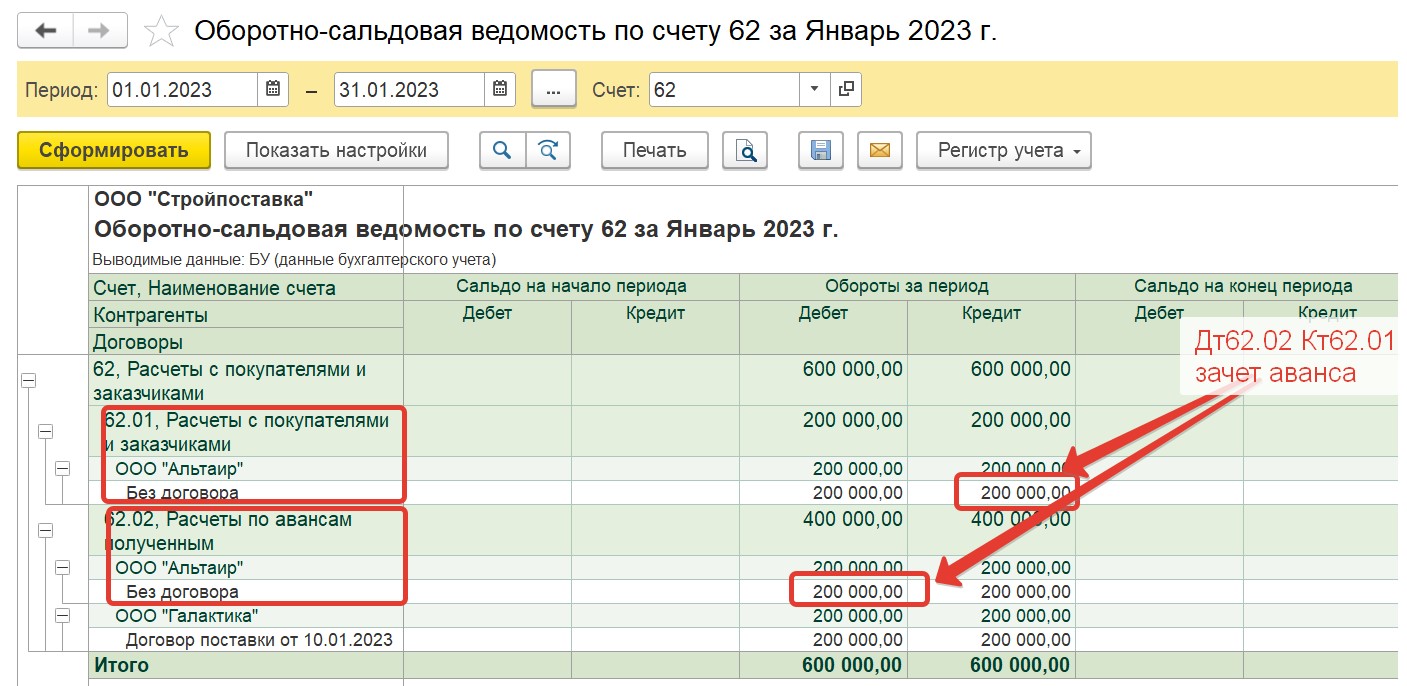

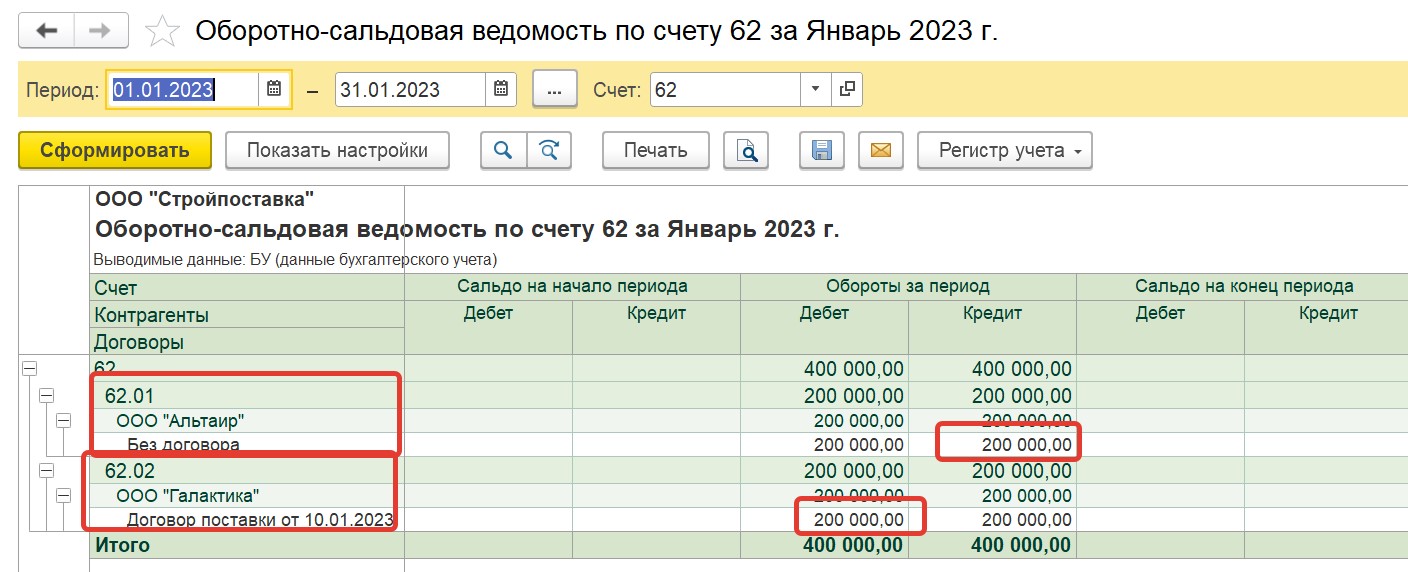

Теперь, когда мы проведем отгрузку в адрес ООО «Альтаир», будет произведен зачет аванса, и на конец периода задолженностей по счетам 62.01 и 62.02 не будет.

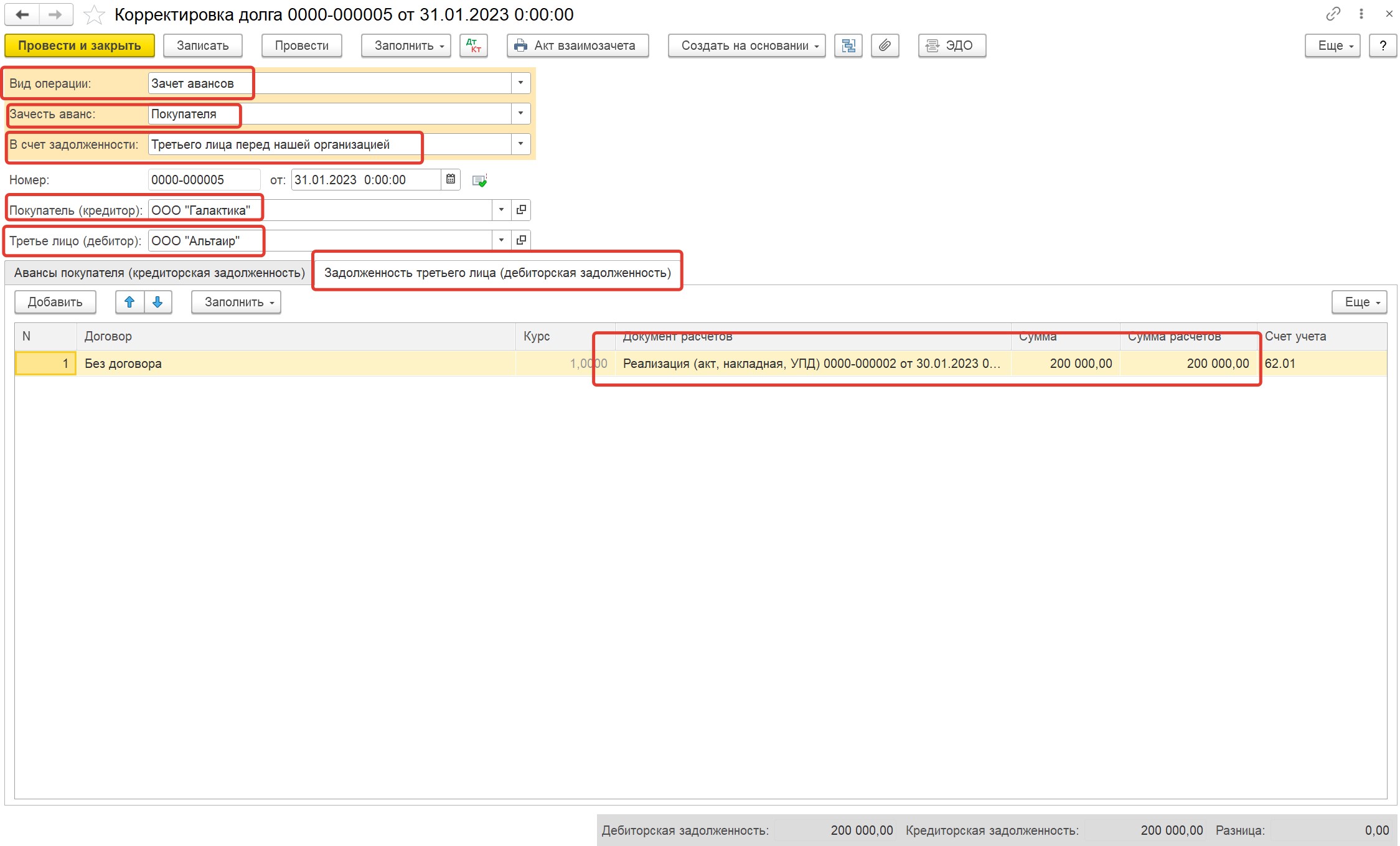

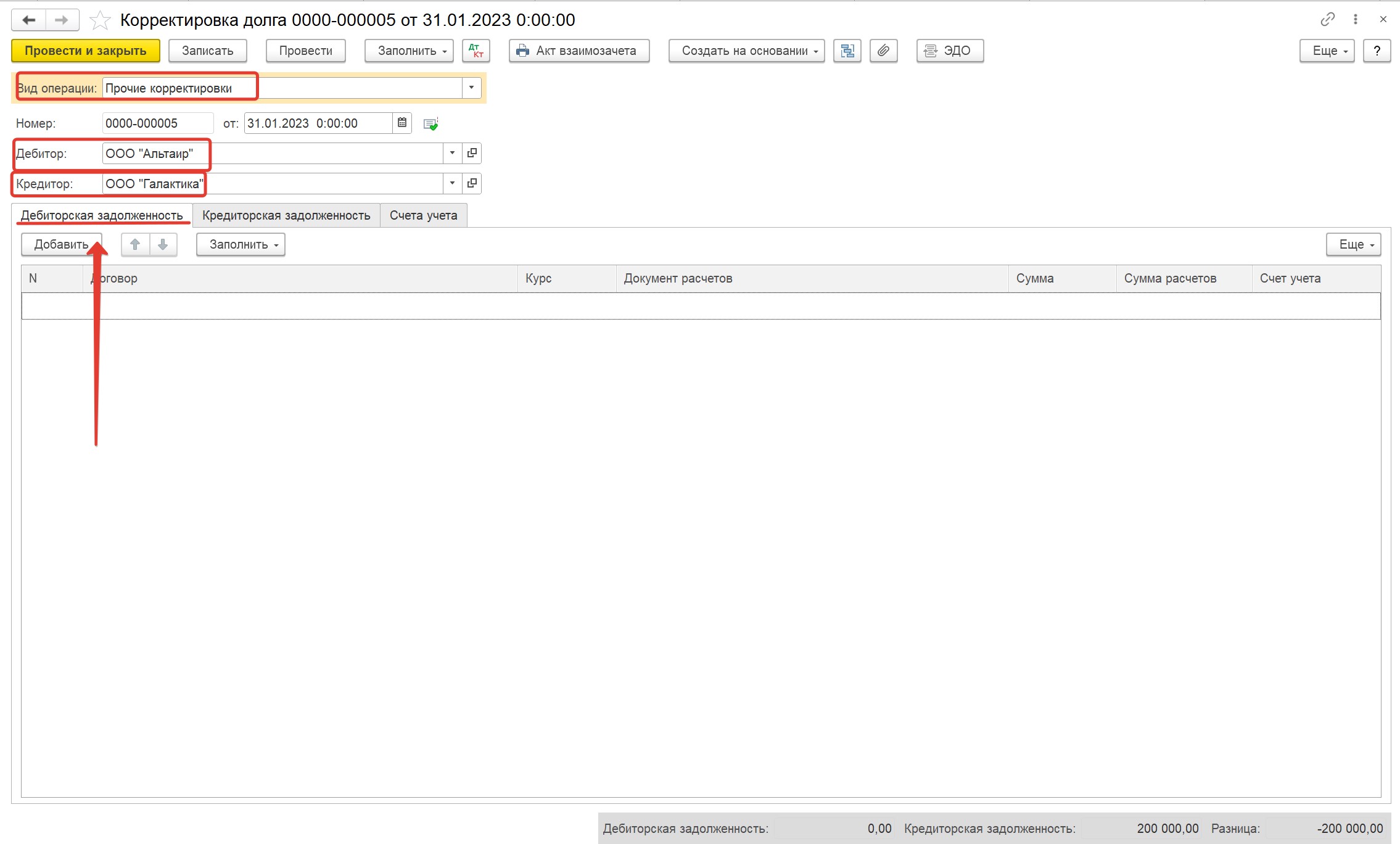

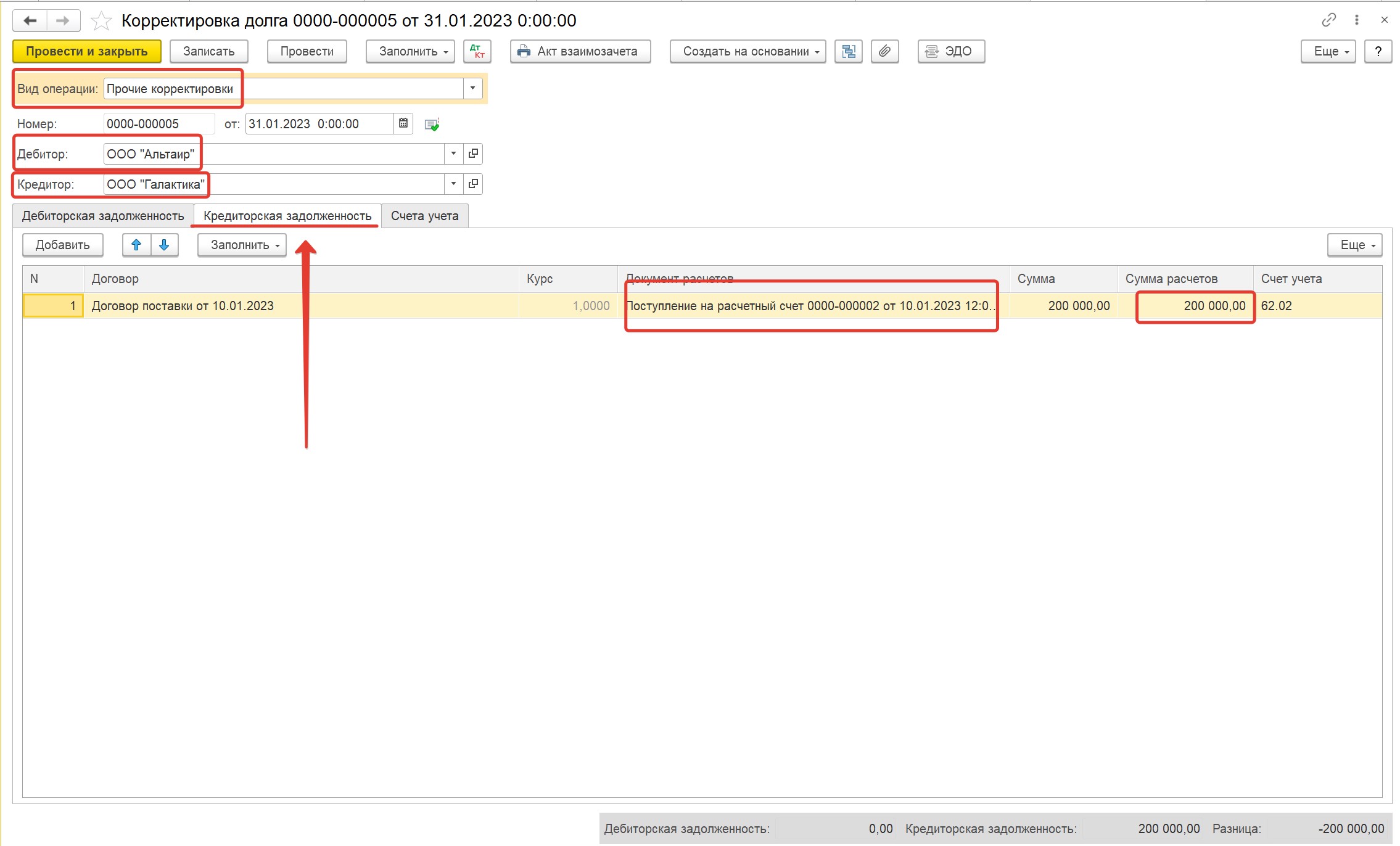

Если же мы не произвели перенос аванса до отгрузки, то в этом случае нам нужно будет сделать корректировку долга с видом «Зачет авансов», и зачесть аванс ООО «Галактика» в счет задолженности третьего лица перед нашей организацией, то есть ООО «Альтаир». Создаем документ, заполняем вкладки «Авансы покупателя» и «Задолженность третьего лица».

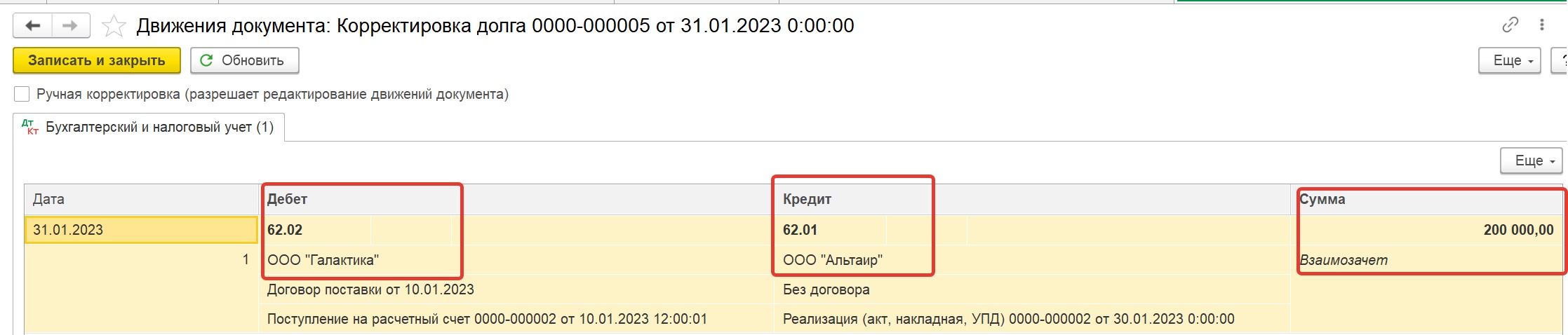

Проводим документ корректировки и смотрим сформированные проводки и отражение на счете 62.

Вид операции корректировки – Списание задолженности

Такой вид корректировки нужен для списания безнадежной задолженности, например, в связи с истечением срока исковой давности по договору, или по причине ликвидации контрагента.

Давайте сделаем такую корректировку в программе 1С.

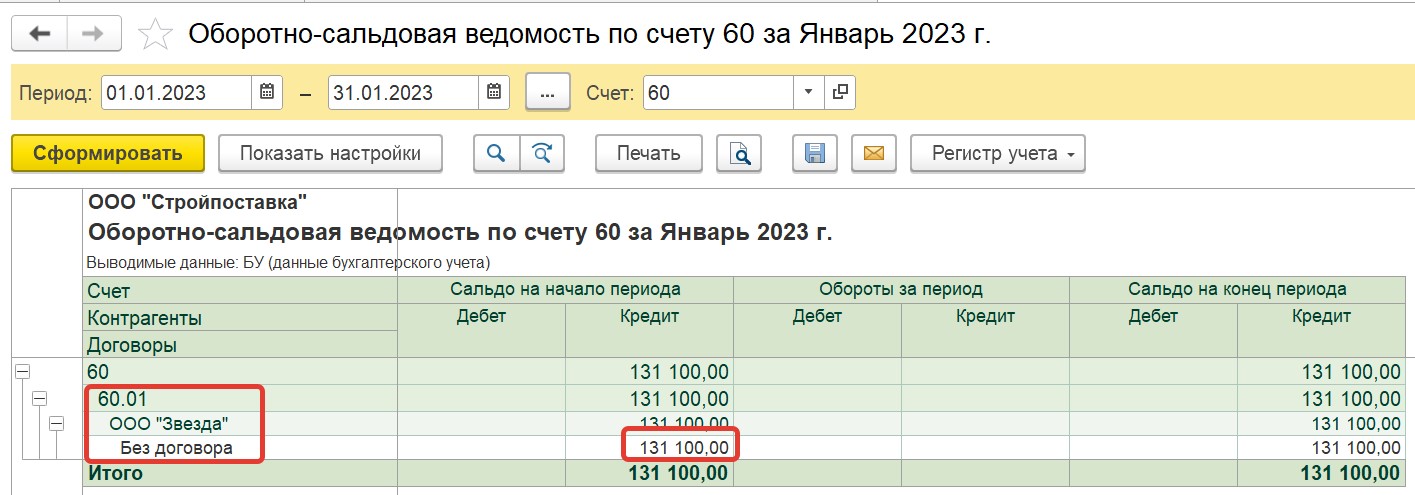

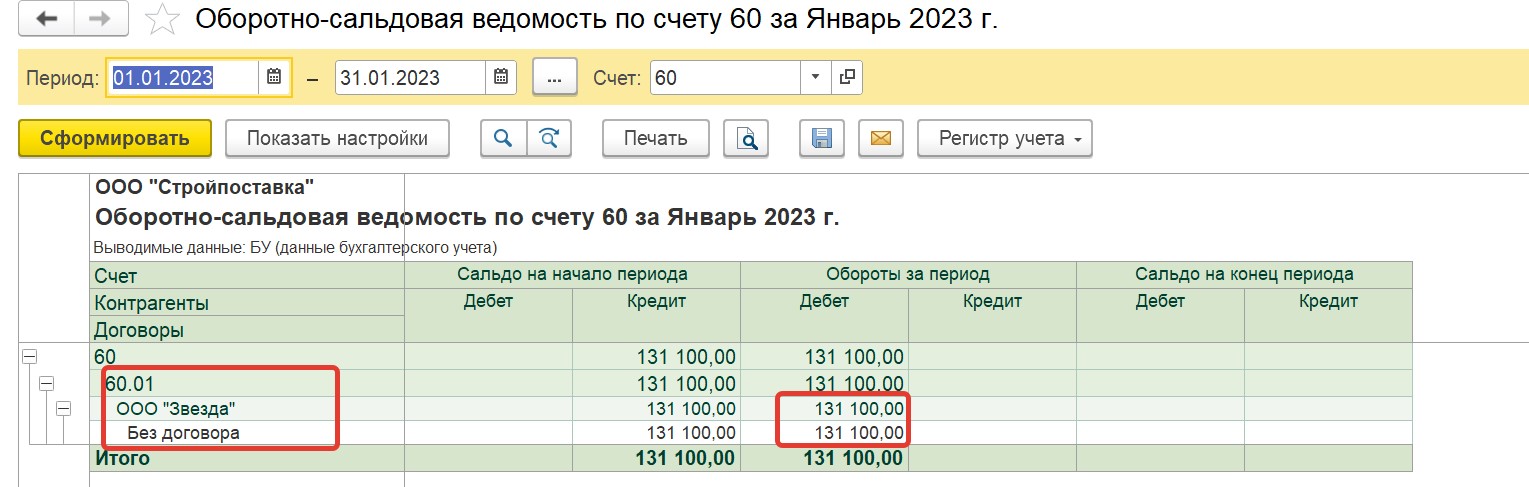

Допустим, мы сформировали оборотно-сальдовую ведомость по счету 60 и обнаружили, что у нас есть кредиторская задолженность перед поставщиком «Звезда». Позже выяснилось, что этот поставщик ликвидирован, и нам нужно эту задолженность списать.

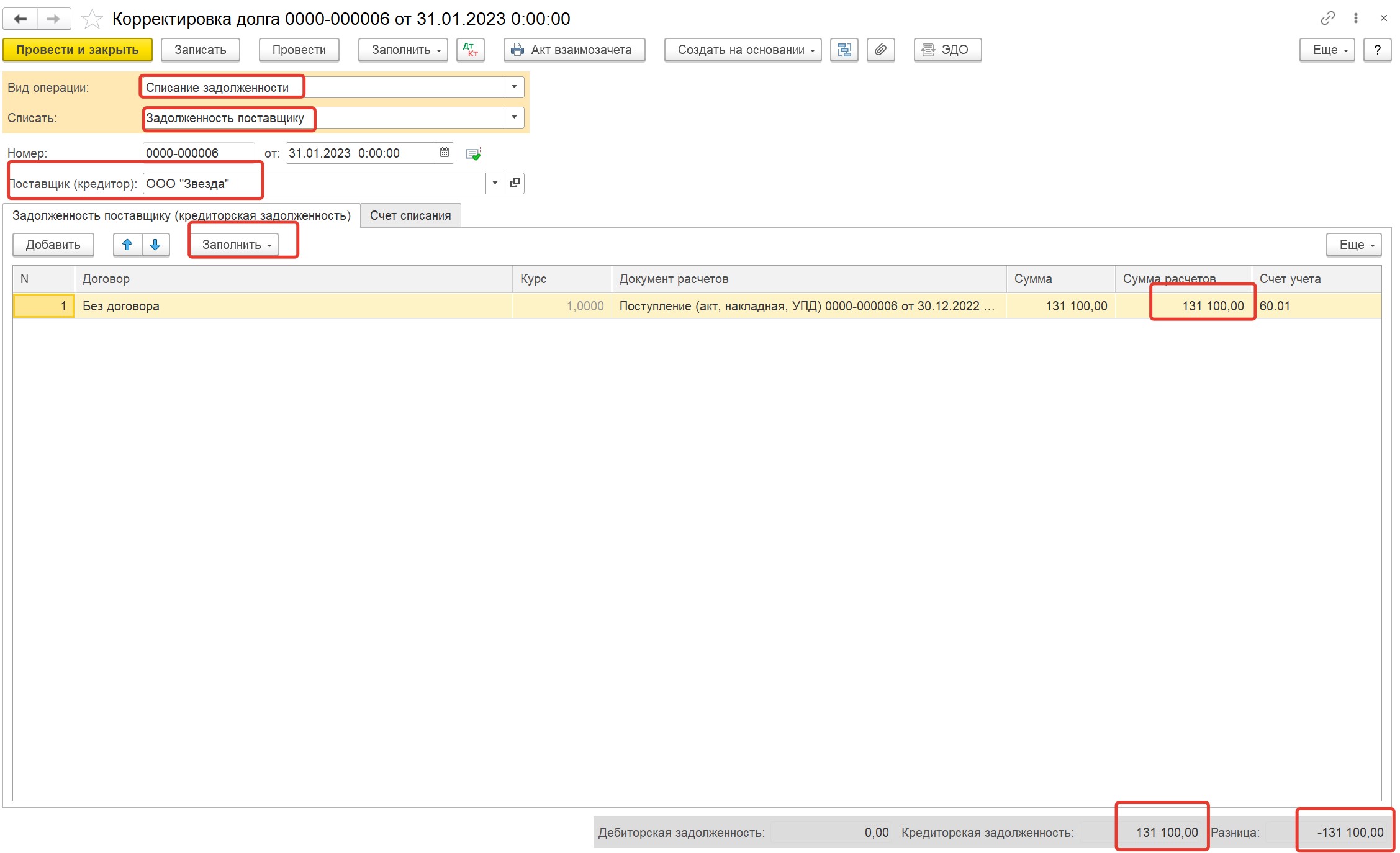

Создаем документ «Корректировка долга» с видом «Списание задолженности», выбираем списание задолженности поставщику и заполняем табличную часть остатками по взаиморасчётам с ООО «Звезда»:

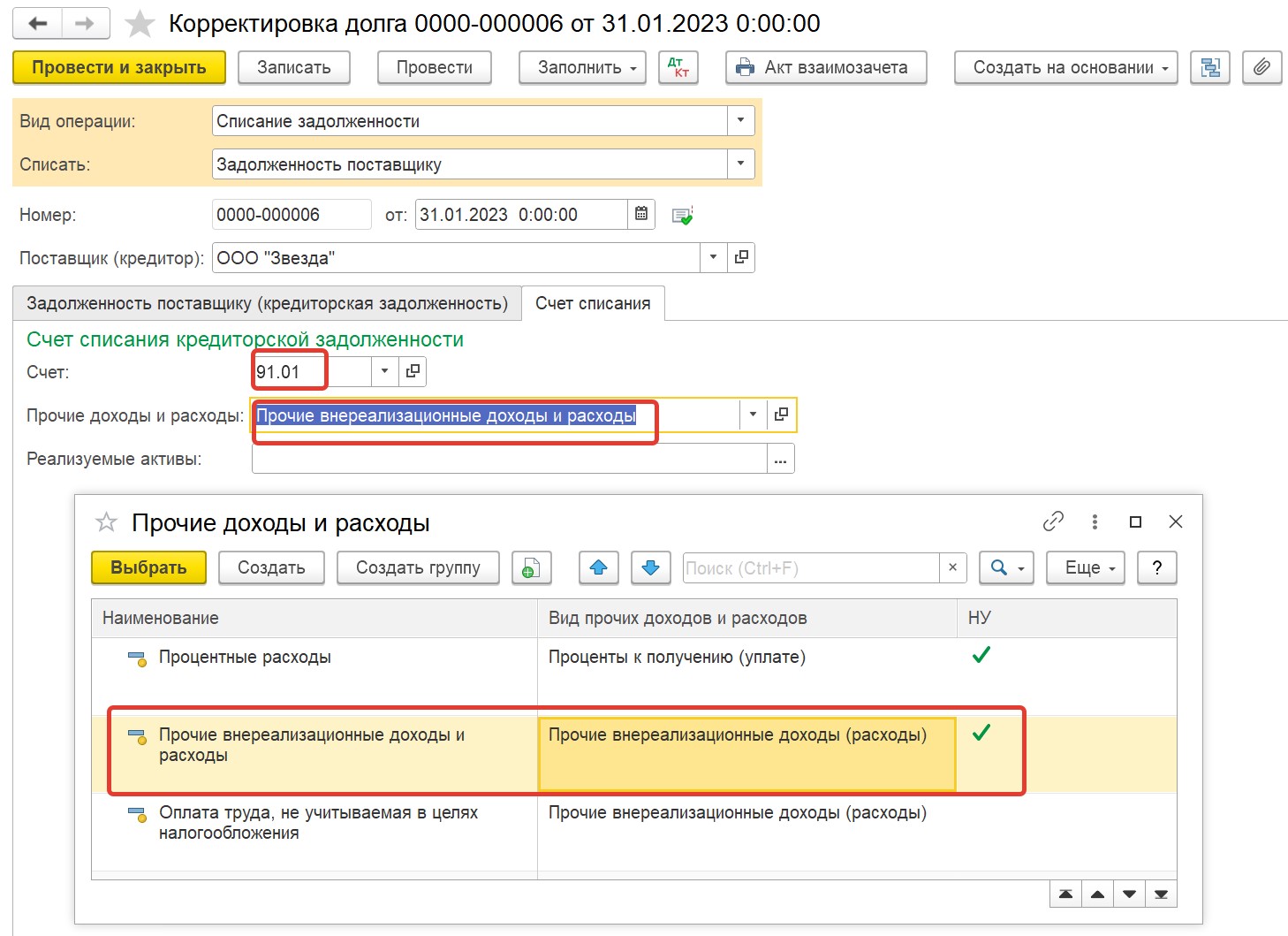

Далее, делая такой вид корректировки, нам необходимо перейти на вкладку «Счет списания» и выбрать счет, на который мы будем списывать эту задолженность. Если мы списываем невостребованную кредиторскую задолженность, то это будет внереализационный доход организации и нам нужно выбрать счет 91.01. Если списываем дебиторскую задолженность, то это будет внереализационный расход организации и нам нужно выбрать счет 91.02.

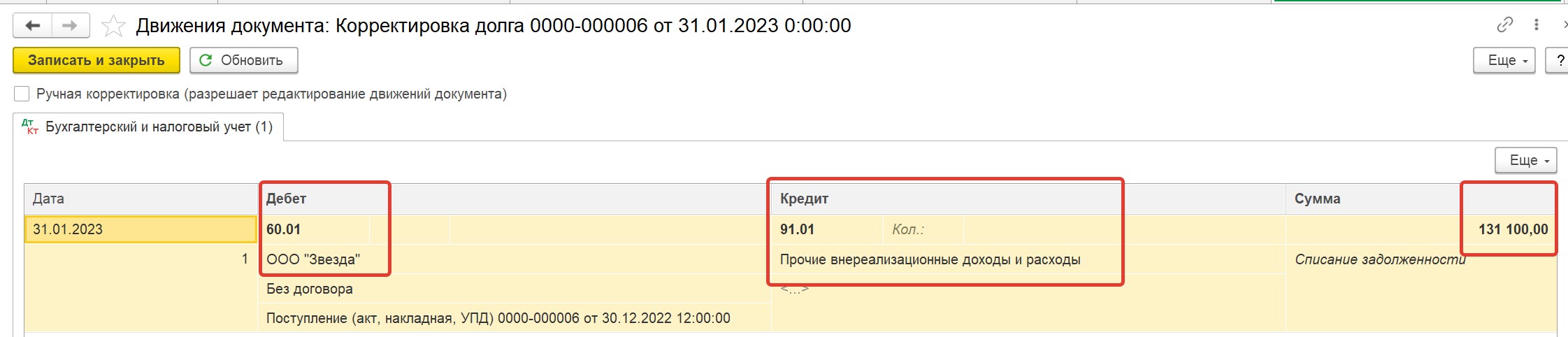

Смотрим, какие проводки сформировал документ и отражение проведенной корректировки на счете 60.

В результате проведенной корректировки задолженности перед поставщиком на конец периода нет.

Прочие корректировки

Такой вид корректировки можно использовать, когда не подошли все предыдущие варианты. Он дает нам возможность указать разные виды договоров и сделать корректировки на разных счетах учета. А еще его можно использовать и для описанных выше ситуаций, если вы затрудняетесь подобрать подходящий вариант, только нужно более внимательно выбирать аналитику в документе.

Давайте рассмотрим ситуацию, когда у нашего покупателя есть задолженность на 1 января 2023 г. перед нами за поставку товаров, а мы в свою очередь должны ему денег за предоставленный в сентябре 2022 года займ.

В январе 2023 г. мы договорились с контрагентом, что зачтем сумму предоставленного нам займа в счет его задолженности перед нами за поставленные товары.

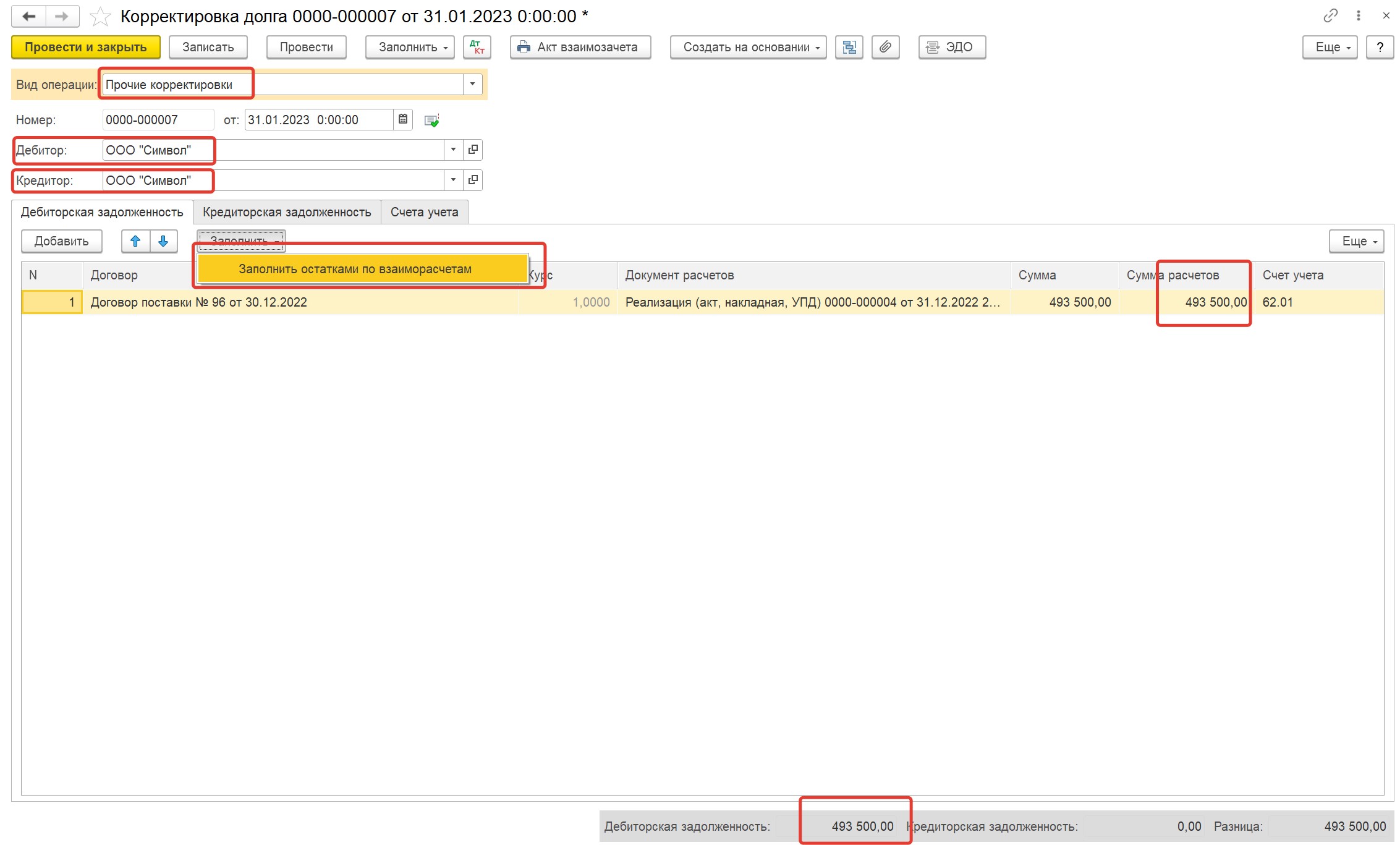

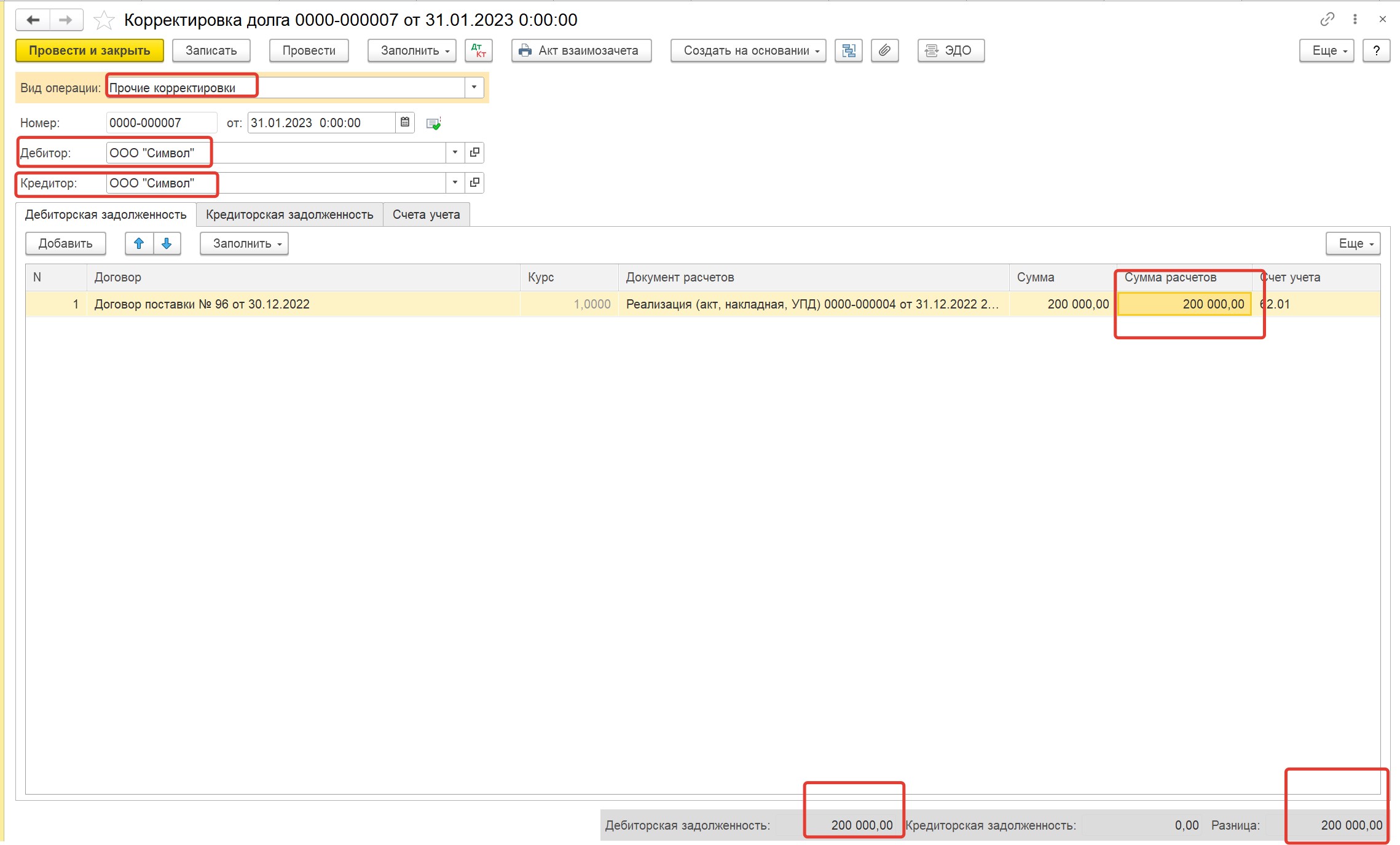

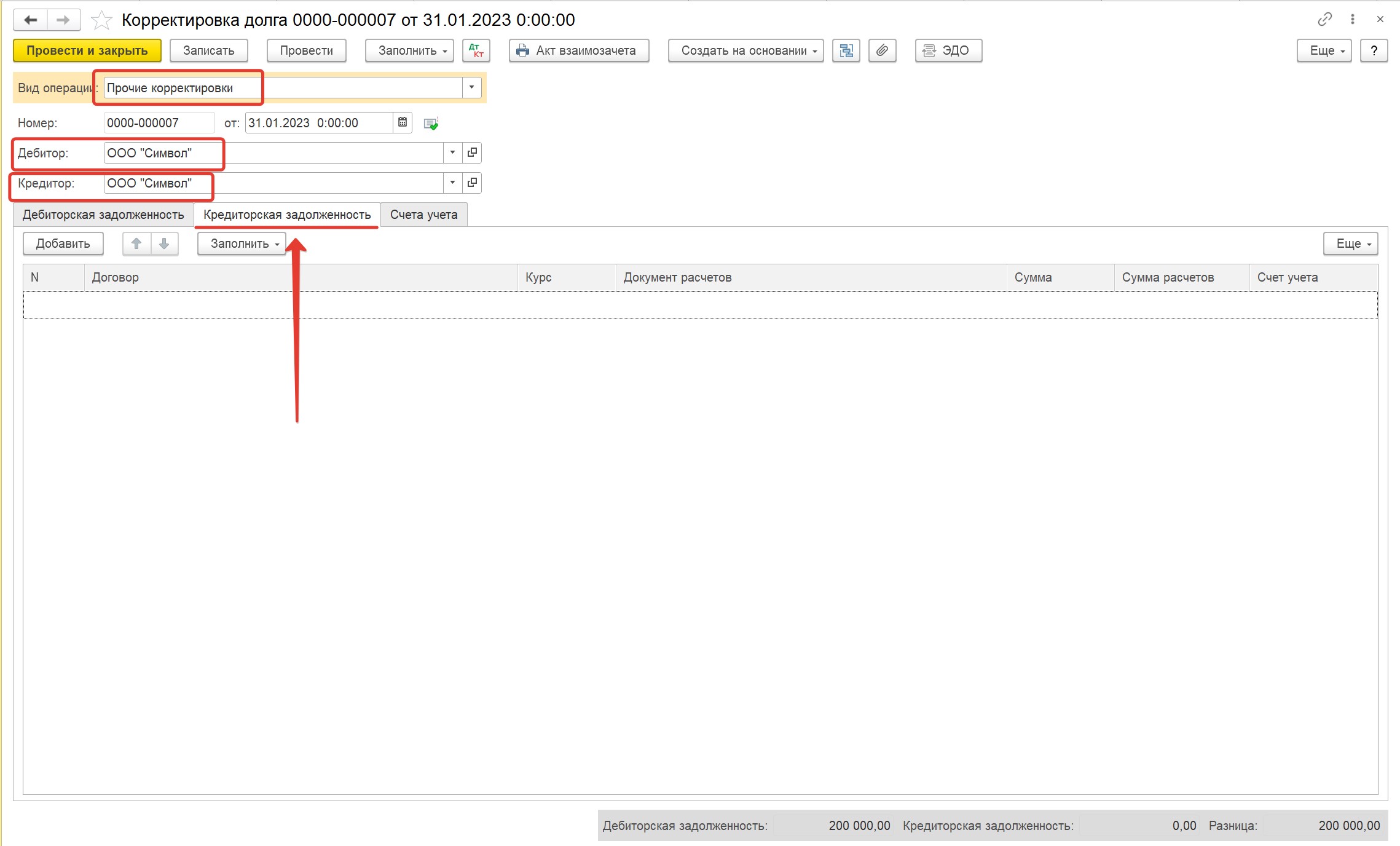

Создаем в программе документ «Корректировка долга» с видом «Прочие корректировки», в полях «Дебитор» и «Кредитор» выбираем нашего контрагента ООО «Символ». В нашем случае мы заполняем только вкладки «Дебиторская задолженность» (так как списываем именно дебиторскую задолженность) и «Счета учета», иначе все проводки, сделанные документом, задвоятся!

При автоматическом заполнении вкладка «Дебиторская задолженность» заполнится на всю сумму 493 500 рублей.

Нам нужно изменить эту сумму вручную на сумму 200 000 рублей, так зачитываем мы только ее.

Вкладку кредиторская задолженность в нашей ситуации оставляем пустой.

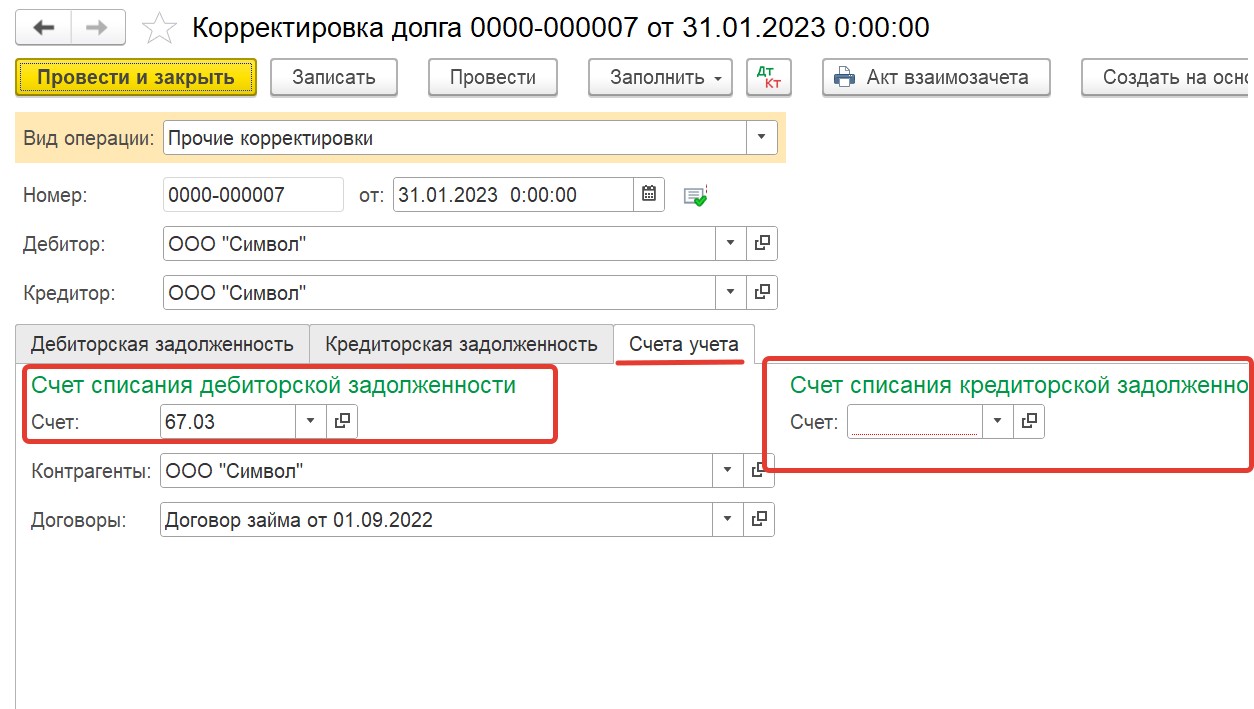

Далее заполняем вкладку «Счета учета». В поле «Счет списания дебиторской задолженности» выбираем счет 67.03, контрагент ООО «Символ» и договор займа, по которому у нас есть остаток задолженности перед контрагентом. Поле «Счет списания кредиторской задолженности» в нашей ситуации мы не заполняем.

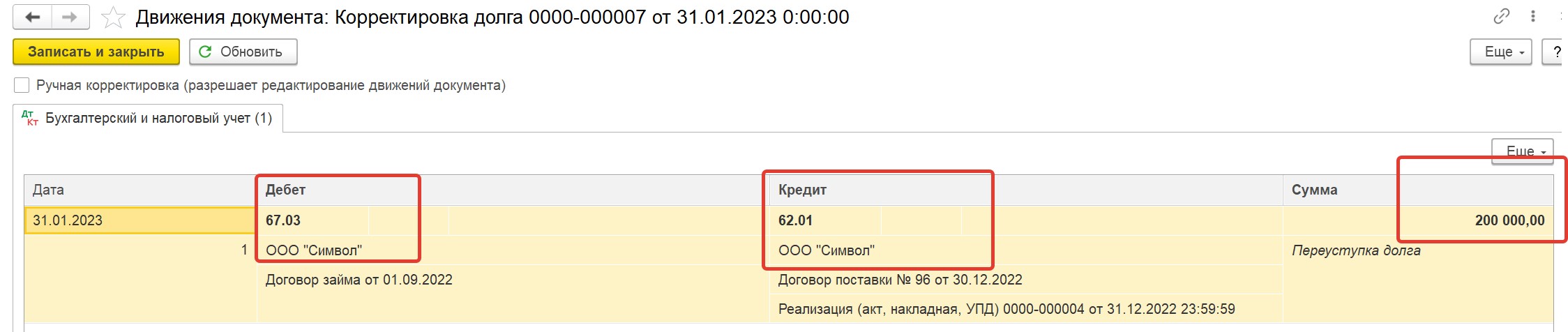

Смотрим проводки, сформированные документом.

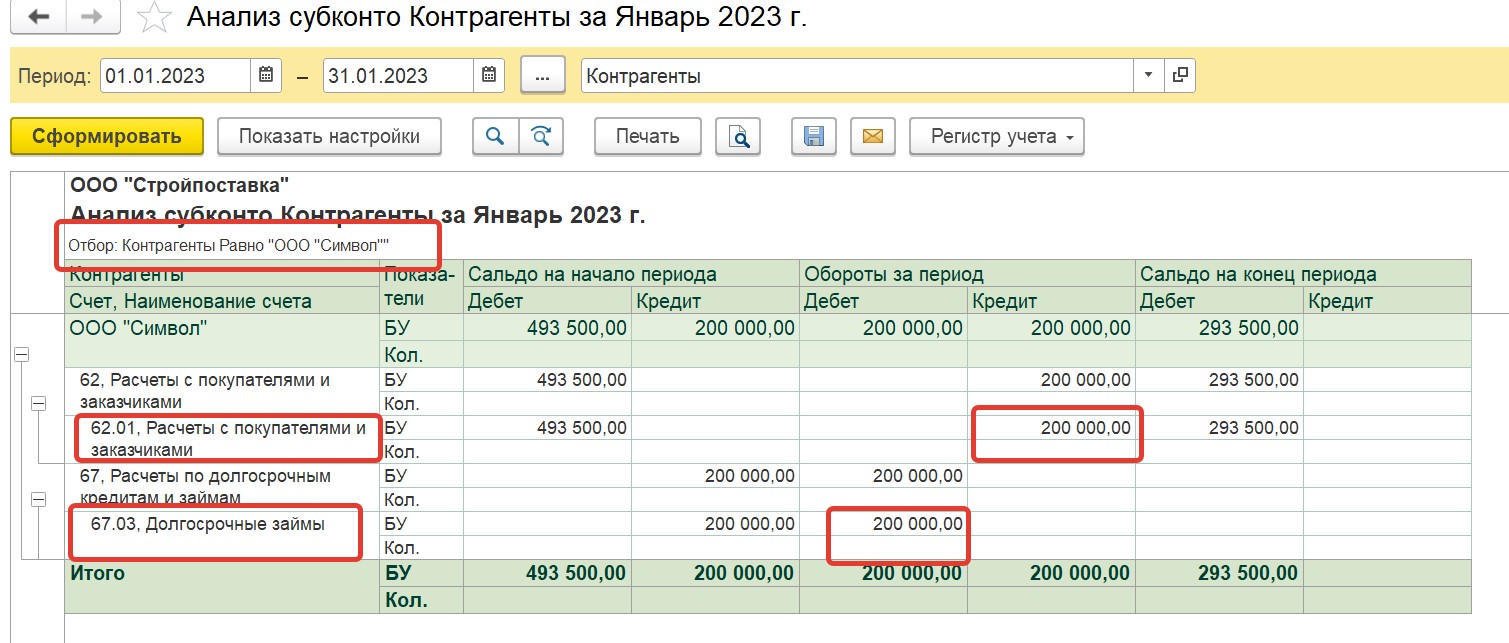

Снова формируем анализ субконто по нашему контрагенту и смотрим отражение нашей корректировки на остатках взаиморасчетов.

Итак, после проведения корректировки у нас больше нет задолженности перед ООО «Символ» по договору займа, а его задолженность перед нами по договору поставки уменьшена на 200 000 рублей.

А теперь давайте вернемся к ситуации, которая у нас была в примере с переносом задолженности, но предположим, что аванс, оплаченный другим контрагентом, мы не перенесли до того, как сделали отгрузку, и после отгрузки по счету 62 у нас есть задолженность по авансу перед ООО «Галактика» и задолженность перед нами у ООО «Альтаир».

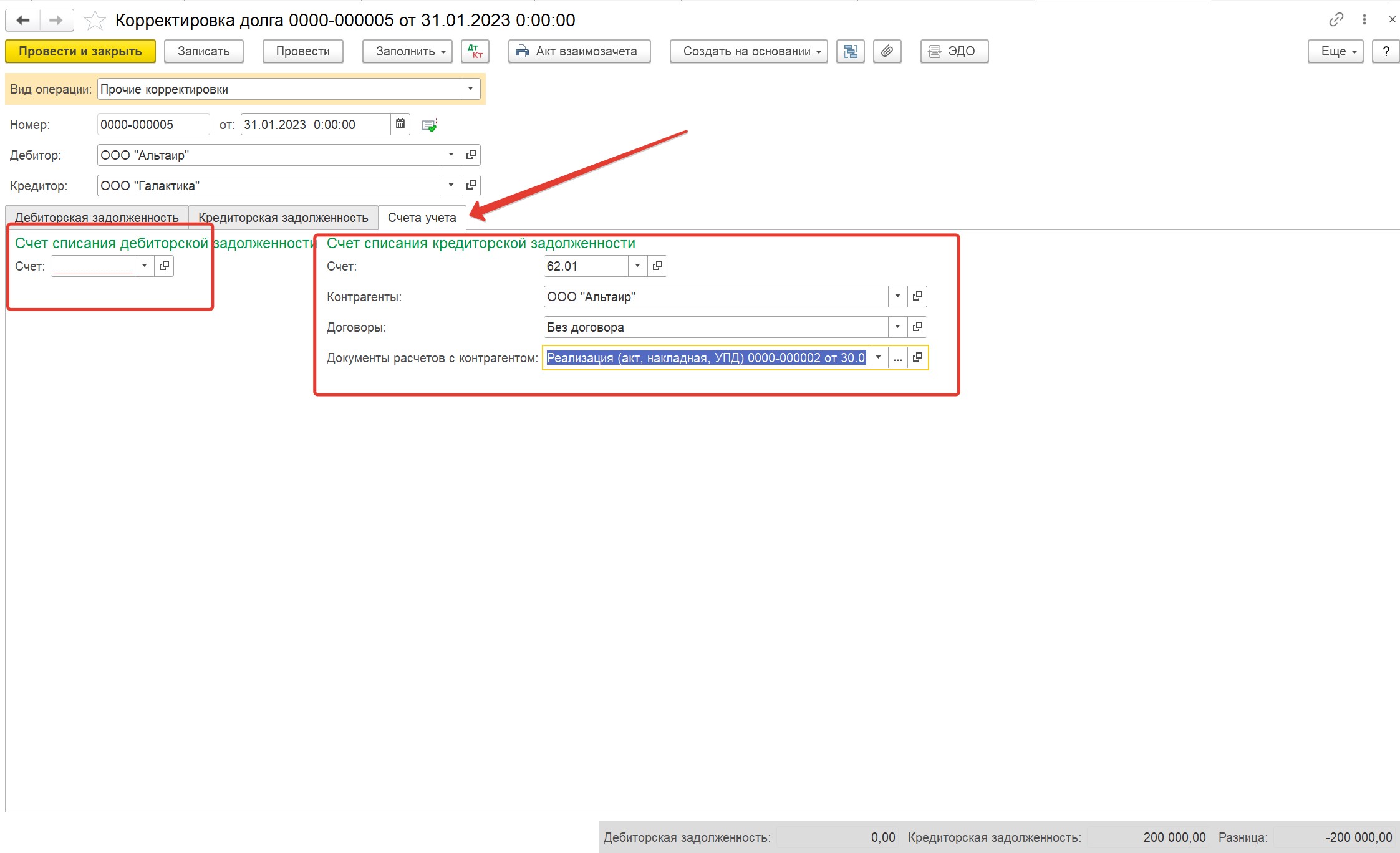

Попробуем использовать документ «Корректировка долга», но уже с видом «Прочие корректировки». В поле «Дебитор» выбираем ООО «Альтаир», в поле «Кредитор» ООО «Галактика». Вкладку «Дебиторская задолженность» в нашей ситуации не заполняем, так как мы переносим кредиторскую задолженность перед ООО «Галактика».

Теперь заполняем вкладку «Счета учета». Поле «Счет списания дебиторской задолженности» оставляем пустым. А в поле «Счет списания кредиторской задолженности» выбираем счет 62.01, контрагент ООО «Альтаир», далее выбираем нужный договор и документ отгрузки.

Смотрим сформированные документом проводки и отображение нашей корректировки на счете 62.

Давайте рассмотрим еще один пример с трехсторонним зачетом взаимных требований.

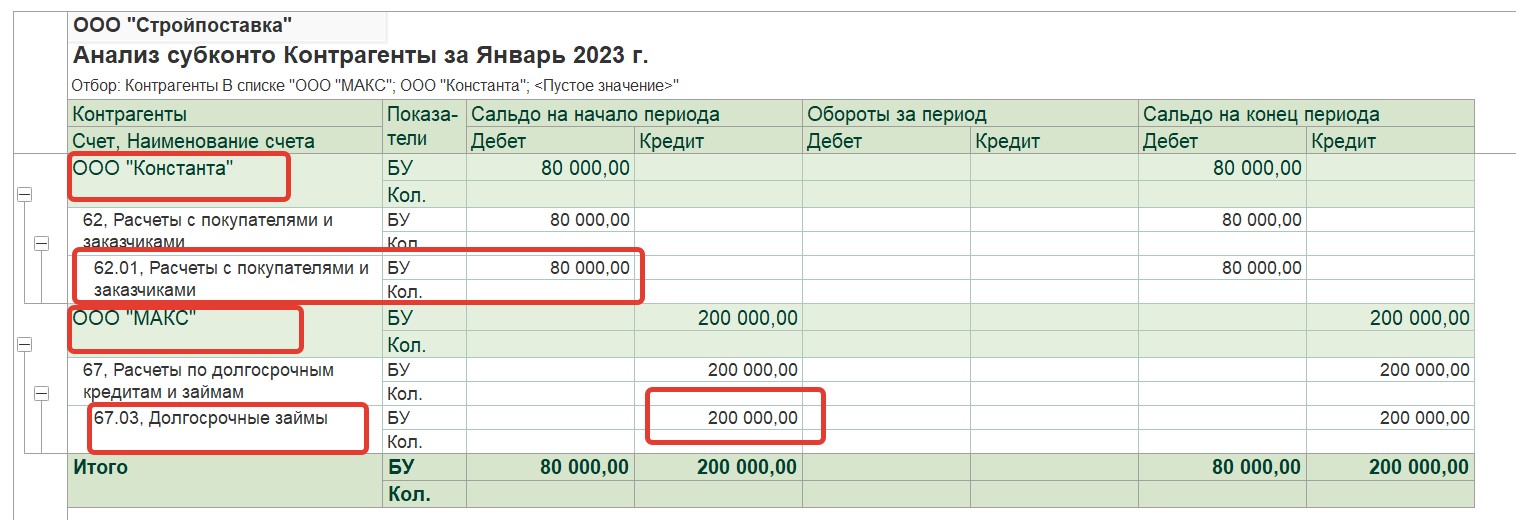

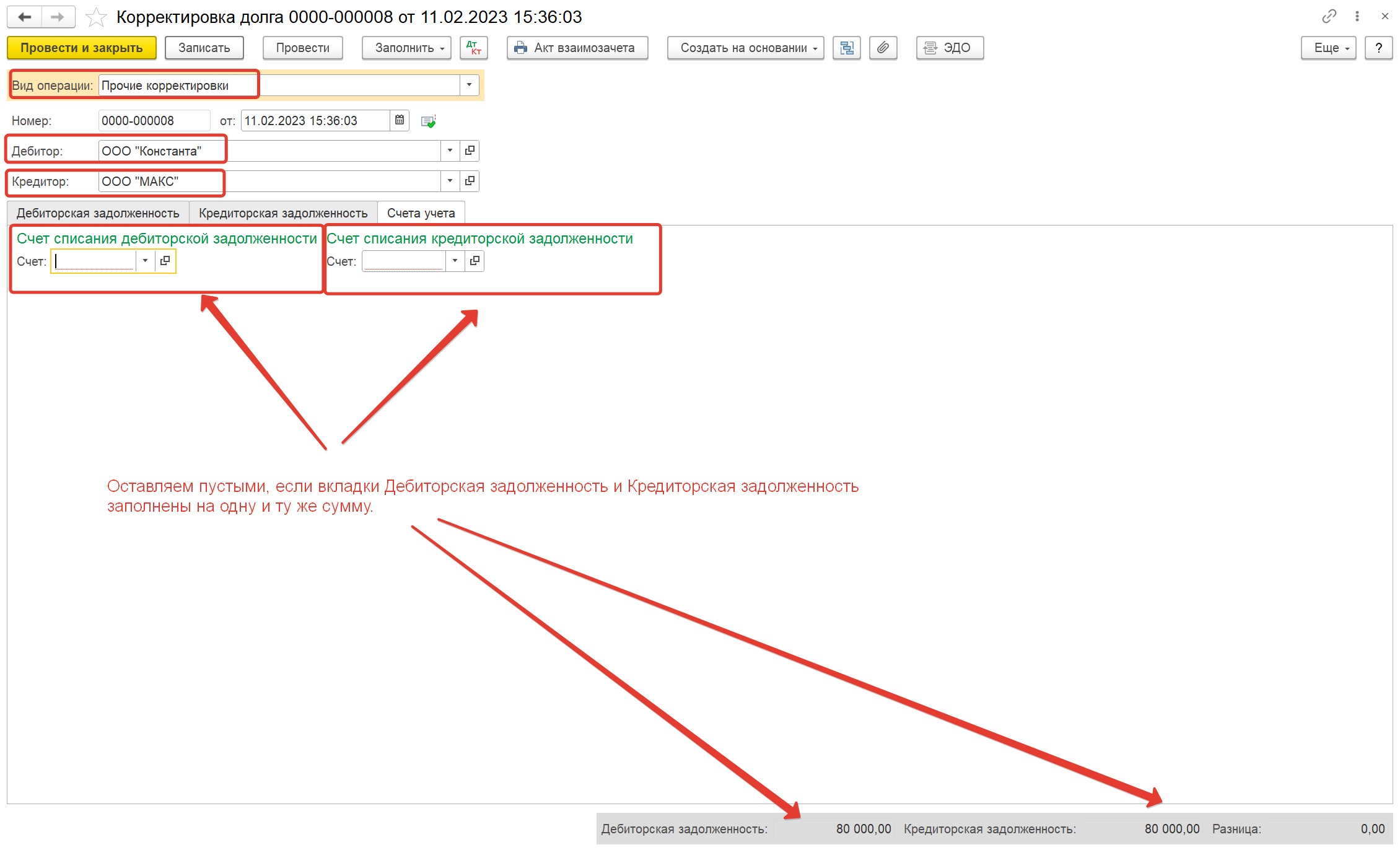

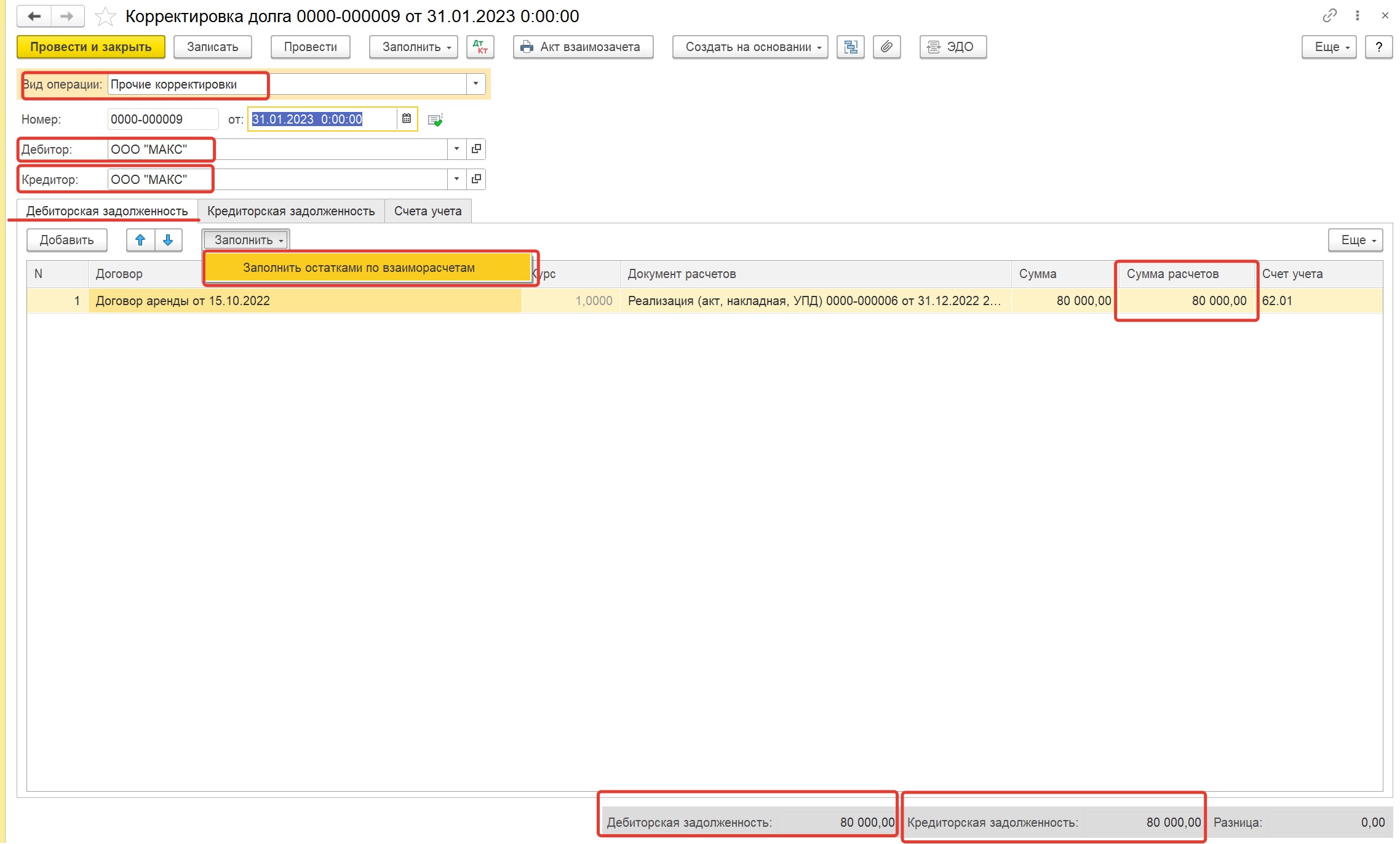

Мы имеем задолженность по займу перед ООО «МАКС» в сумме 200 000 рублей, и есть еще контрагент ООО «Константа», который должен нам за товары 80 000 рублей.

Согласно договоренности со своими контрагентами мы заключили трехсторонний акт взаимозачета, и производим зачет дебиторской задолженности от ООО «Константа» в счет нашей задолженности перед ООО «МАКС».

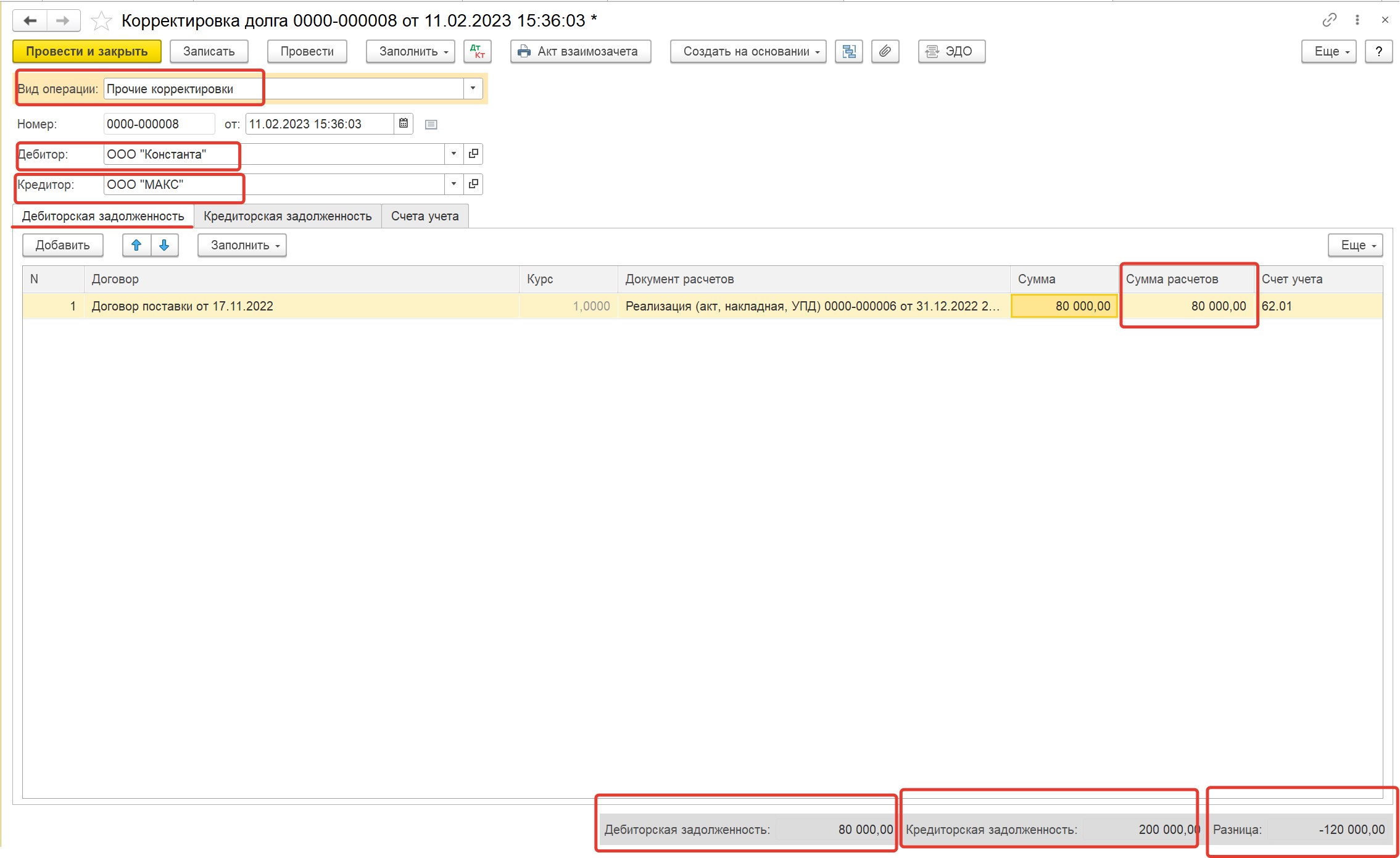

Создаем документ «Корректировка долга» с видом «Прочие корректировки». В поле «Дебитор» выбираем ООО «Константа», поле «Кредитор» – ООО «МАКС».

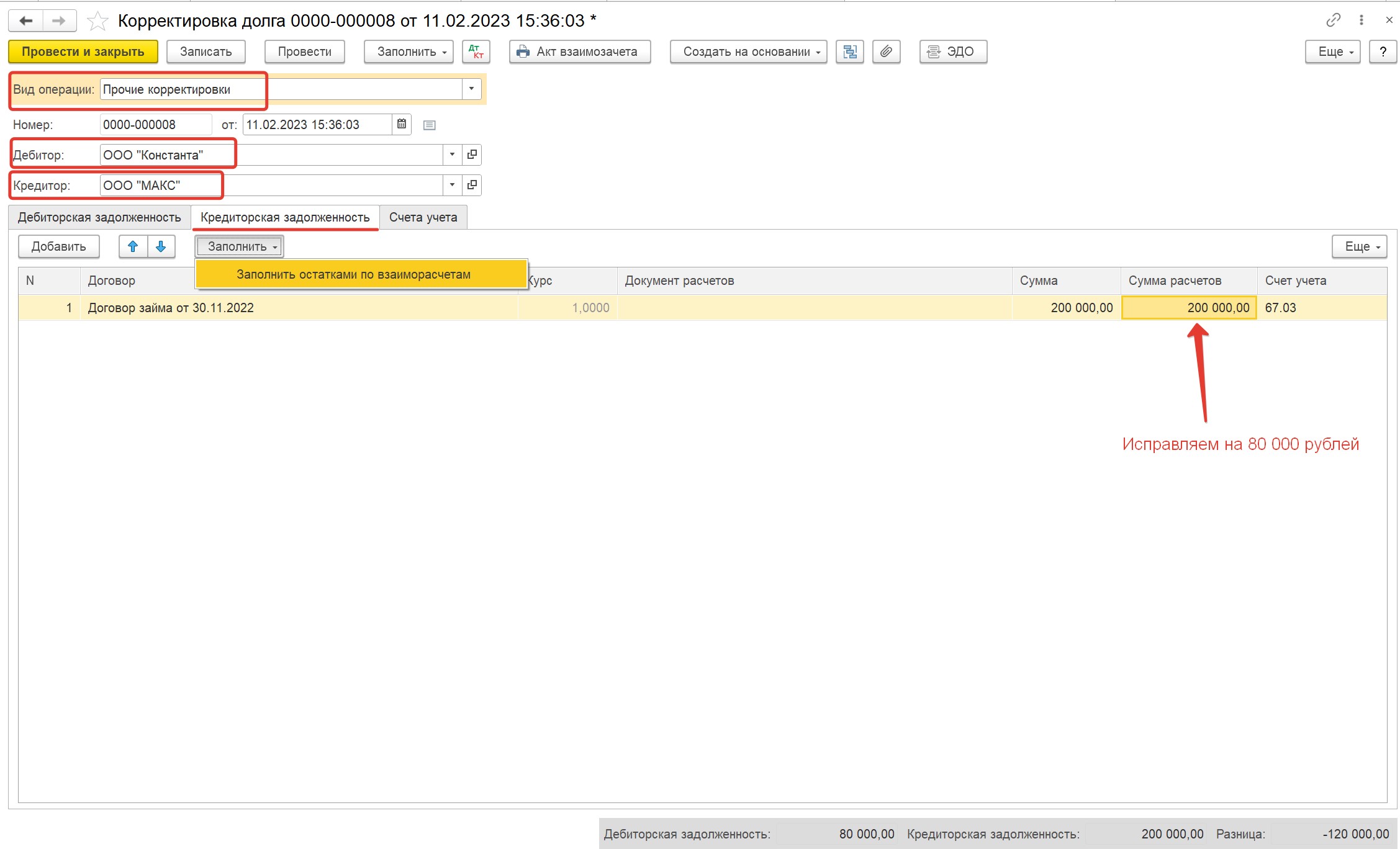

Заполняем вкладку «Дебиторская задолженность» остатками по взаиморасчетам, программа подтягивает нам сумму в размере 80 000 рублей, а на вкладке «Кредиторская задолженность» подтягивается сумма 200 000 рублей.

Сумму на вкладке «Кредиторская задолженность» необходимо вручную откорректировать на 80 000 рублей, это именно та сумма, которая возможна к зачету. Иначе не удастся провести зачет корректно.

Внимание! Если мы заполнили обе вкладки и «Дебиторская задолженность» и «Кредиторская задолженность» на одну и ту же сумму, в этом случае вкладку «Счета учета» не заполняем. Иначе у нас задвоятся проводки.

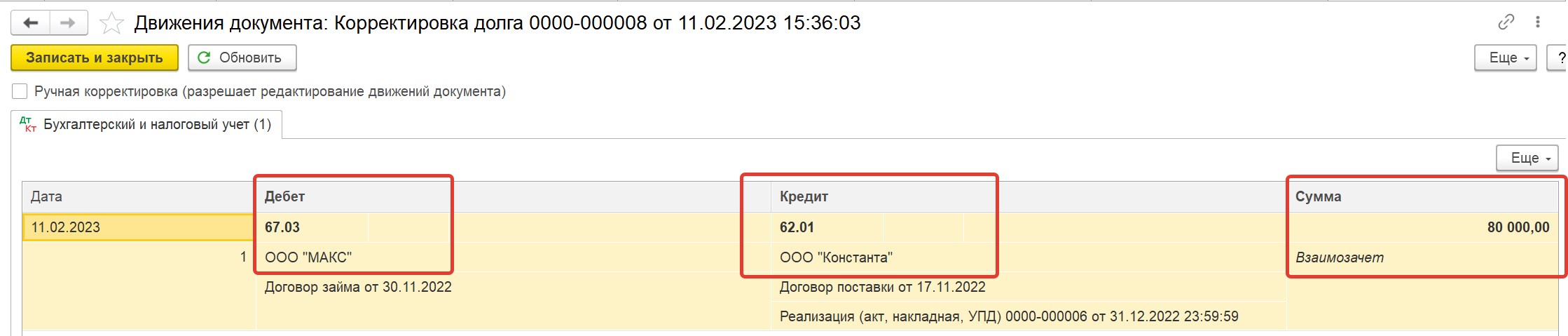

Проводим документ, смотрим проводки и отражение на счетах учета.

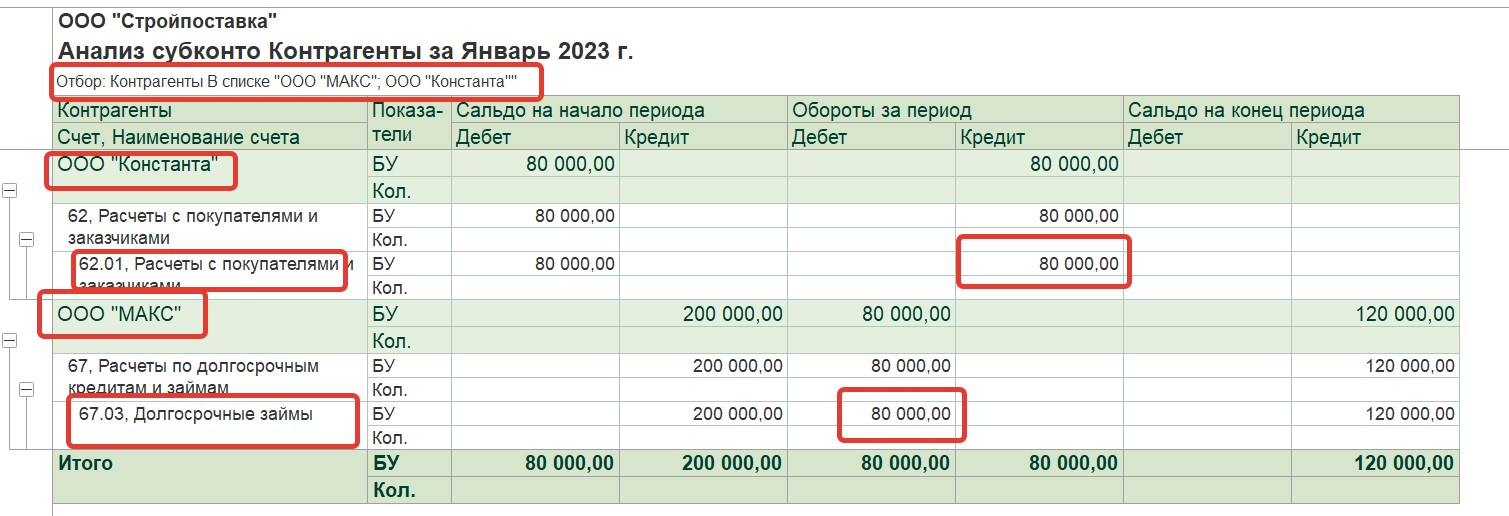

Итак, после проведения корректировки наша задолженность по договору займа перед ООО «МАКС» уменьшена на 80 000 рублей, а задолженность ООО «Константа» перед нами за поставку товаров закрылась.

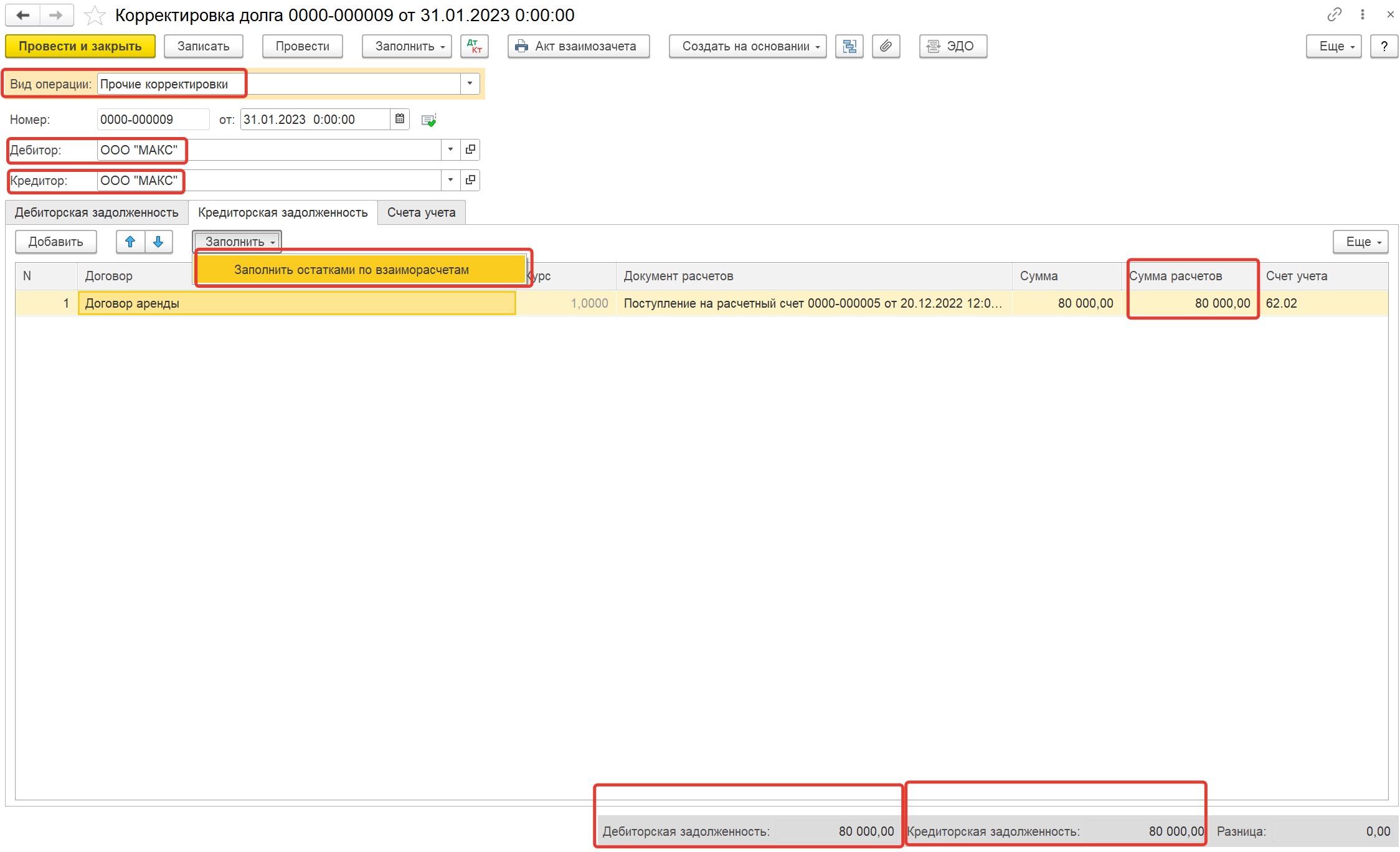

Рассмотрим еще ситуацию, в которой мы можем использовать этот документ: в программе ошибочно выбран договор контрагента при проведении первичных документов и у нас есть дебиторская и кредиторская задолженность перед ним.

Изучив первичные документы, мы поняли, что услуги аренды оплачены в предыдущем периоде, и сальдо по счетам 62.02 и 62.01 быть не должно, оно сформировалось ошибочно.

Создаем документ «Корректировка долга» с видом «Прочие корректировки». В полях «Дебитор» и «Кредитор» выбираем ООО «МАКС» и заполняем вкладки «Дебиторская задолженность» и «Кредиторская задолженность» остатками взаиморасчетов.

Внимание! Вкладку «Счета учета», как и в предыдущем примере не заполняем!

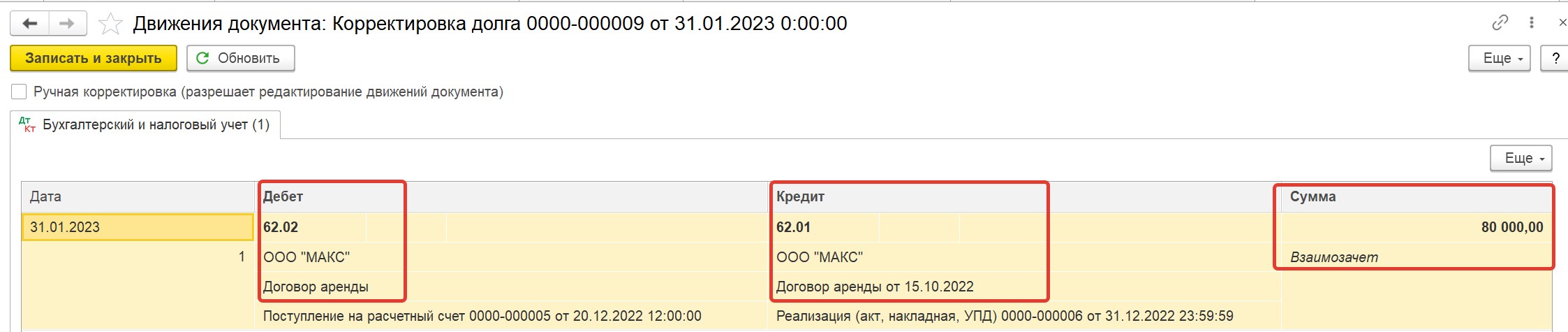

Проводим документ, смотрим сформированные проводки и отражение на счетах учета.

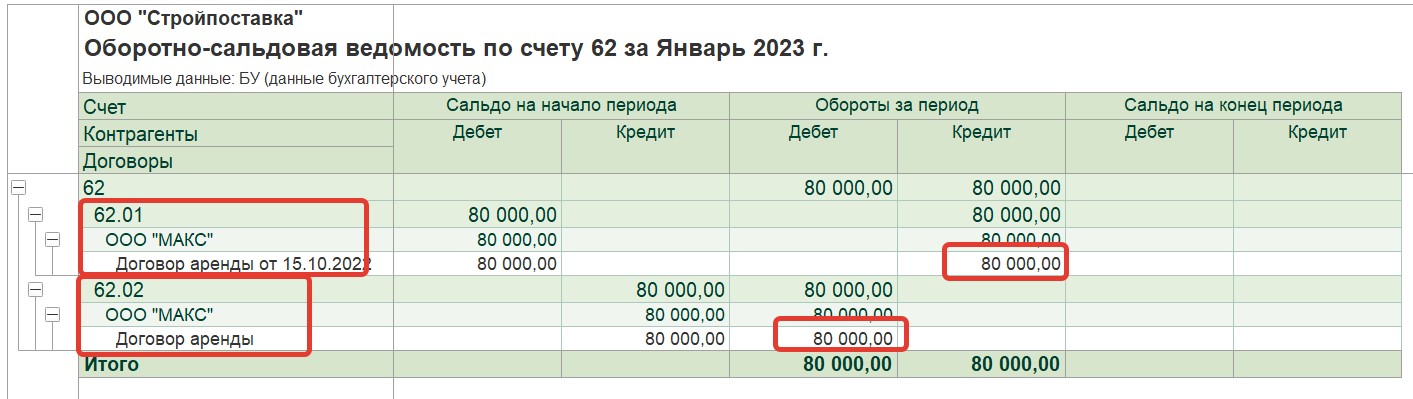

Итак, после проведения корректировки, мы видим, что сальдо по контрагенту на счетах 62.01 и 62.02 теперь нет.

В чем преимущество корректировки долга перед ручной операцией?

«А действительно в чем разница?» – спросите вы? «Ведь, что ручная операция, что корректировка долга формирует одни и те же проводки! Быстрее сделать ручную операцию!» А вот и нет.

1. Зачастую в операции, введенной вручную, бухгалтер задает только нужную проводку и конкретных контрагентов.

Остальные субконто (договор и документ взаиморасчетов) практически всегда остаются незаполненными, что ведет к появлению красноты и <…> в ваших оборотках и вопросов «Что же с ними делать, как это исправлять?».

2. Налоговая отчетность в программе 1С автоматически заполняется на основании налоговых регистров, которые вы по незнанию не заполняете в ручной операции. Поэтому у вас и получается, что проводка вроде есть, а в декларации суммы нет.

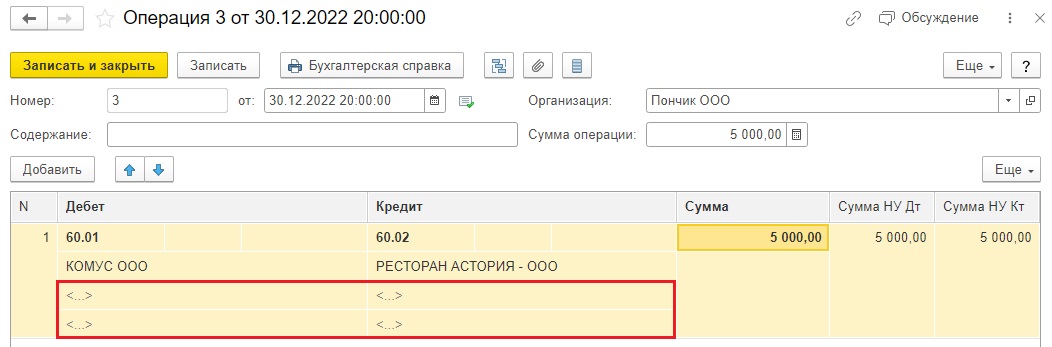

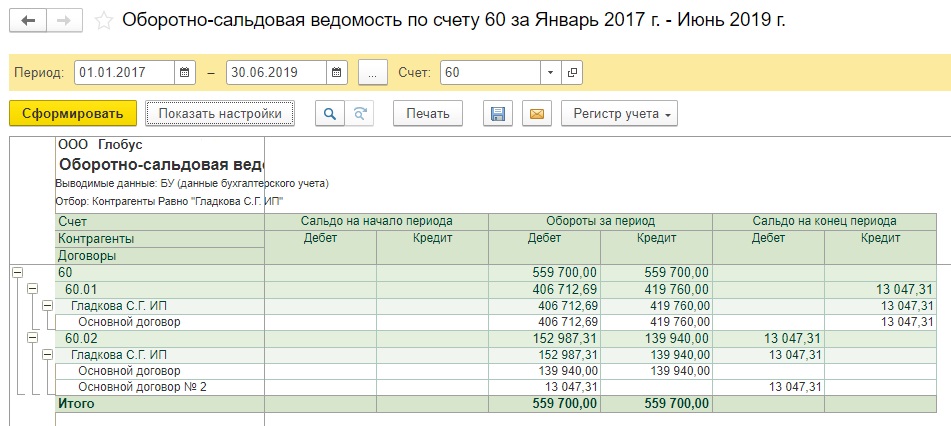

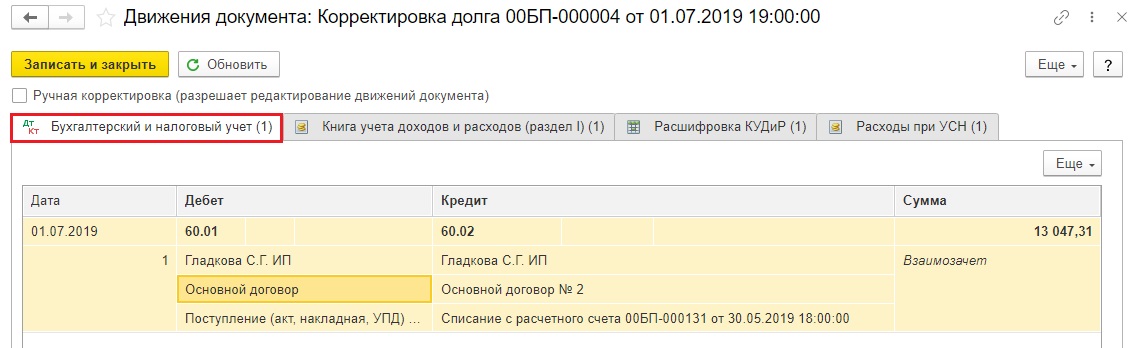

Приведем пример: ИП Гладкова С.Г. оказывает услуги ООО «Глобус». Бухгалтер допустила ошибку: оплату этому ИП провела на один договор, а акт оказанных услуг ввела под другим договором.

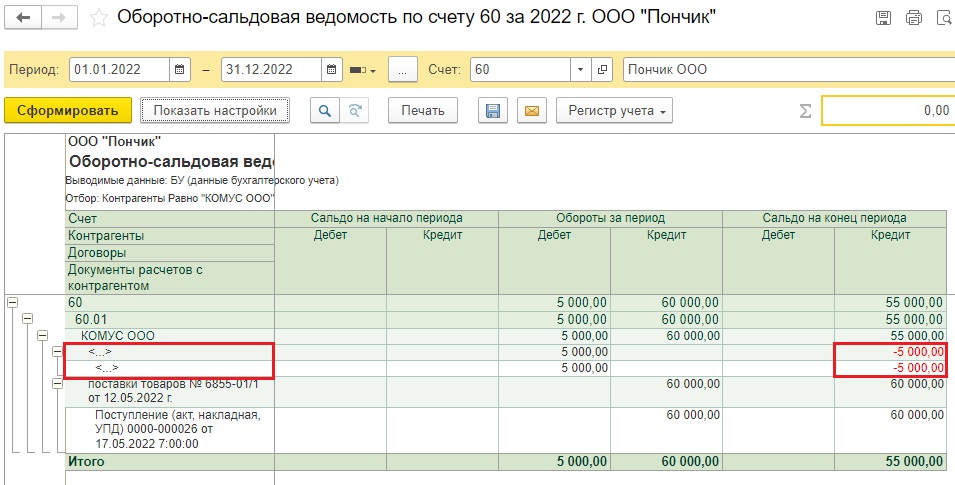

Это четко видно в ОСВ по 60 счету.

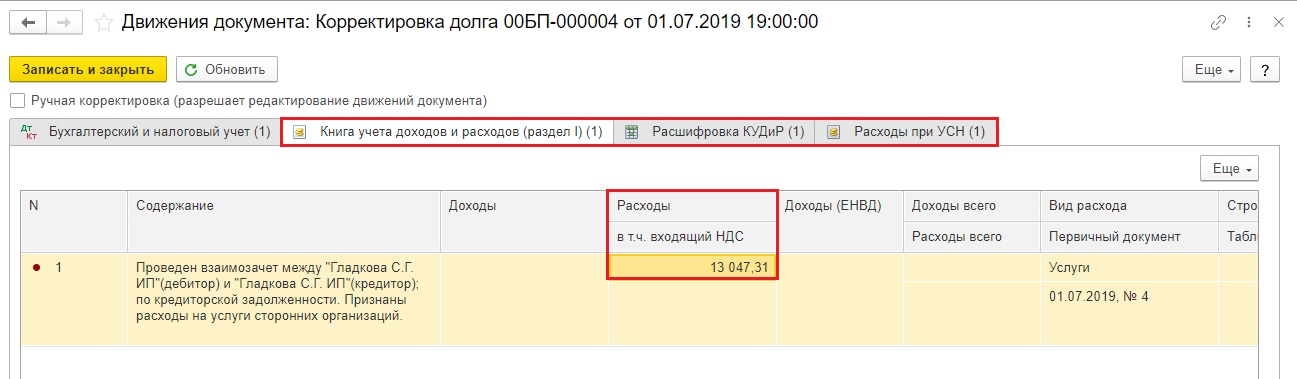

Так как суммы висят на разных договорах, программа не понимает, что выполнены оба условия для признания расходов по услугам (услуги оприходованы в 1С и оплачены поставщику), соответственно, суммы не попадают в КУДИР.

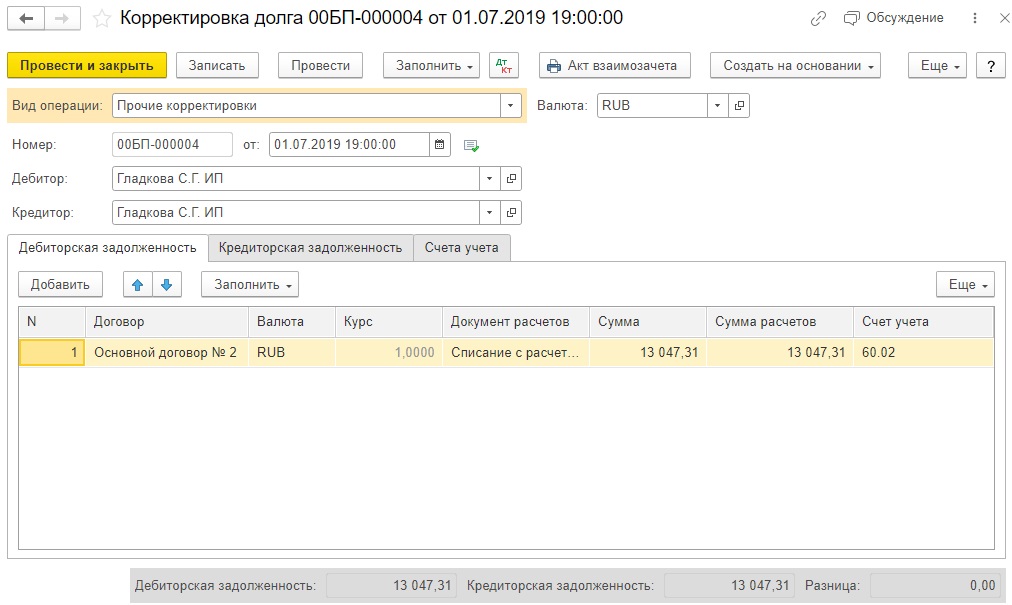

Создадим корректировку долга с видом операции «Прочие корректировки».

Нас интересуют результаты проведения документа:

В регистре «Бухгалтерский и налоговый» учет у нас произошел взаимозачет сумм по двум разным договорам.

И даже если вы в операции, введенной вручную, сделали бы тоже самое, ввели все 4 субконто (счет учета, контрагент, договор и документ взаиморасчетов), то добиться автоматического формирования сразу нескольких регистров, отвечающих за попадание суммы в КУДИР, в ручной операции невозможно.

А корректировка долга эти регистры отлично формирует!

P.S. кстати, это один из лайфхаков законного переноса расходов на будущий период при УСН. Пользуйтесь на здоровье!

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В этой статье мы расскажем о том, как в “1С:Бухгалтерии 8” сформировать операцию вручную по корректировке зачета ЕНП в счет уплаты пеней, штрафов по налогам (сборам, взносам).

Уведомление для налоговой по ЕНП в программе “1С:ЗУП”

Как в “1С:Бухгалтерии 8” (ред. 3.0) сформировать операцию вручную по корректировке зачета ЕНП (пени, штрафы)?

С 01.01.2023 налоги, сборы, взносы, а также пени и штрафы по ним уплачиваются по новым правилам – в качестве единого налогового платежа на единый налоговый счет. Большинство операций по переносу на ЕНС задолженности по начисленным налогам, сборам, взносам, а также по зачету ЕНП в счет уплаты налогов, сборов, взносов выполняется в программе автоматически с помощью документов “Уведомление об исчисленных суммах налогов” или “Операция по ЕНС” и регламентной операции “Зачет аванса по единому налоговому счету”.

Возвращаем излишне уплаченные налоги, которые не входят в ЕНП

Документ Операция по ЕНС с видом Пени, штрафы используется для корректировки зачета ЕНП в счет уплаты пеней, штрафов по налогам, если автоматически выполненный регламентной операцией “Зачет аванса по единому налоговому счету” зачет ЕНП не совпал с зачетом ФНС (Раздел: Операции – Операции по счету).

1. По кнопке “Операция” выберите вид операции “Пени, штрафы (погашение)”.

2. По кнопке “Добавить” или “Заполнить” заполните табличную часть документа. В колонке “Вид платежа” выберите нужный вариант: “Штраф: начислено / уплачено”, “Пени: доначислено / уплачено (самостоятельно)”, “Пени: начислено / уплачено (по акту проверки)”, “Проценты: начислено / уплачено”. В колонке “Платежный документ” выберите документ списания денежных средств, которым отражена уплата. В колонке “Счета учета” в данном случае не указывайте счет, поскольку на счетах бухгалтерского учета такая корректировка не отражается. В колонке “Сумма” укажите сумму, на которую корректируется зачет ЕНП.

3. Кнопка “Провести и закрыть”. Посмотрите результат проведения документа (рис. 2). В данном случае проводки не формируются, формируются только движения по регистрам накопления “Расчеты по санкциям на едином налоговом счете” и “Расчеты по единому налоговому счету” с видом “Расход”.

Как в “1С:Бухгалтерии 8” (ред. 3.0) сформировать операцию вручную по корректировке зачета ЕНП (налоги, взносы, сборы)?

Документ Операция по ЕНС с видом Налоги используется для корректировки зачета ЕНП в счет уплаты налогов, если автоматически выполненный регламентной операцией “Зачет аванса по единому налоговому счету” зачет ЕНП не совпал с зачетом ФНС (Раздел: Операции – Операции по счету).

1. По кнопке “Операция” выберите вид операции “Налоги (уплата)”.

2. По кнопке “Добавить” или “Заполнить” заполните табличную часть документа. В колонке “Налог КБК Счет налога” выберите нужный налог (сбор, взнос). В колонке “Счета учета” в данном случае не указывайте счет, поскольку на счетах бухгалтерского учета такая корректировка не отражается. В колонке “Платежный документ” выберите документ списания денежных средств, которым отражена уплата. В колонке “Срок уплаты” укажите предельный срок уплаты налога (взноса) согласно НК РФ. В колонке “Сумма” укажите сумму, на которую корректируется зачет ЕНП.

3. Кнопка “Провести и закрыть”. Посмотрите результат проведения документа. В данном случае проводки не формируются, формируются только движения по регистрам накопления “Расчеты по налогам на едином налоговом счете” и “Расчеты по единому налоговому счету” с видом “Расход”.

В каких случаях в “1С:Бухгалтерии 8” (ред. 3.0) операции по ЕНС формируются вручную?

Большинство операций по переносу на ЕНС задолженности по начисленным налогам, сборам, взносам, а также по зачету ЕНП в счет уплаты налогов, сборов, взносов выполняется в программе автоматически с помощью документов “Уведомление об исчисленных суммах налогов” или “Операция по ЕНС” и регламентной операции “Зачет аванса по единому налоговому счету”.

В некоторых случаях, когда требуется отразить на ЕНС начисление или уплату пеней, штрафов по налогам, а также скорректировать распределение ЕНП между налогами, пенями, штрафами, если автоматически выполненный в программе зачет ЕНП не совпал с зачетом ФНС России, используется документ “Операция по ЕНС”, который формируется вручную.

- Документ “Операция по ЕНС” с видом “Налоги (начисление)”. Документ используется для переноса на счет 68.90 “Единый налоговый счет” задолженности по налогам, которая не включалась в уведомление по исчисленным суммам налогов и по которым нет возможности создать документ “Операция по ЕНС” из списка “Задачи организации”.

- Документ “Операция по ЕНС” с видом “Налоги (уплата)”. Документ используется для корректировки распределения ЕНП между налогами, пенями, штрафами, если автоматически выполненный регламентной операцией “Зачет аванса по единому налоговому счету” зачет ЕНП не совпал с зачетом ФНС. Этот же документ используется для зачета ЕНП, если налог за организацию заплатило третье лицо.

- Документ “Операция по ЕНС” с видом “Пени, штрафы (начисление)”. Документ используется для отражения в учете на ЕНС пеней и штрафов, подлежащих уплате за счет ЕНП.

- Документ “Операция по ЕНС” с видом “Пени, штрафы (погашение)”. Документ используется для корректировки распределения ЕНП между налогами, пенями, штрафами, если автоматически выполненный регламентной операцией “Зачет аванса по единому налоговому счету” зачет ЕНП не совпал с зачетом ФНС. Этот же документ используется для зачета ЕНП, если пени, штраф за организацию заплатило третье лицо.

- Документ “Операция по ЕНС” с видом “Корректировка счета”. Документ используется для корректировки сумм, учитываемых на ЕНС.

Напомню, для того, чтобы в программе можно было пользоваться документами Корректировка поступления и Корректировка реализации, необходимо в настройках функциональности программы на закладке Торговля включить флажок Исправительные и корректировочные документы.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС.

В январе 2016 года при вводе в программу первичного документа, предъявленного сторонней организацией акта об оказании услуг, бухгалтер-операционист допустил две ошибки. Во-первых, указал неверную стоимость услуги, а во-вторых, при регистрации полученного от поставщика счета-фактуры, ошибся в указании его номера.

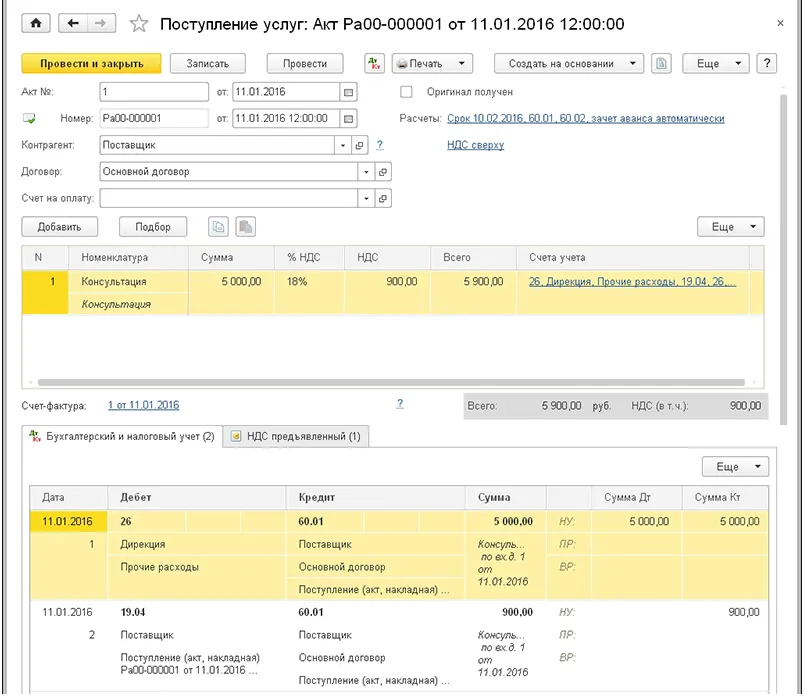

Полученный от поставщика акт об оказании услуг регистрируется в программе с помощью документа Поступление с видом операции Услуги. В графе «Сумма» табличной части документа вместо правильных 6 000 рублей было указано 5 000 рублей.

Полученный счет-фактура регистрируется в «подвале» документа путем указания его номера и даты. Вместо «настоящего» номера 7 был указан номер 1.

Расходы на приобретенную услугу в бухгалтерском учете относятся к общехозяйственным расходам (счет учета 26).

Документ Поступление с вышеперечисленными ошибками и результат его проведения представлены на Рис. 1.

Рисунок 1.

При проведении документ в бухгалтерском учете и в целях налогообложения прибыли учел стоимость услуг без НДС по дебету счета 26 «Общехозяйственные расходы», выделил по дебиту счета 19.04 «НДС по приобретенным услугам» сумму предъявленного поставщиком НДС в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками». Также документ сформировал запись в регистр накопления НДС предъявленный, который является основанием для формирования записей в книгу покупок.

Следовательно, в результате допущенной ошибки при указании стоимости услуги в бухгалтерском учете и в целях налогообложения прибыли занижена сумма расходов, занижена сумма предъявленного НДС и занижена задолженность перед поставщиком.

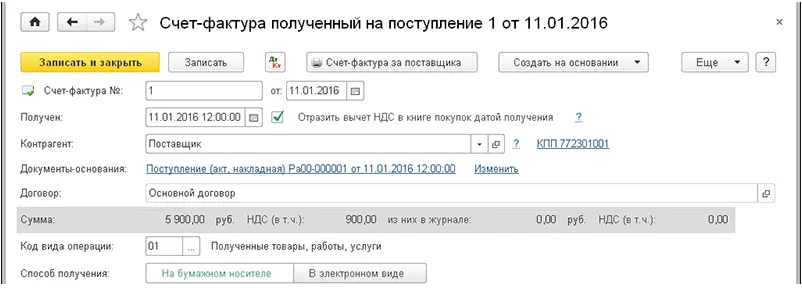

Документ Счет-фактура полученный формируется в программе на основании документа Поступление и, как следствие, содержит неправильные сумму и сумму НДС.

Сформированный с неправильным номером документ Счет-фактура полученный приведен на Рис. 2.

Рисунок 2.

В программе сумма НДС может приниматься к вычету либо с помощью регламентного документа Формирование записей книги покупок, либо непосредственно в документе Счет-фактура полученный, при включенном флажке Отразить вычет НДС в книге покупок датой получения.

Результат проведения документа Счет-фактура полученный приведен на Рис. 3.

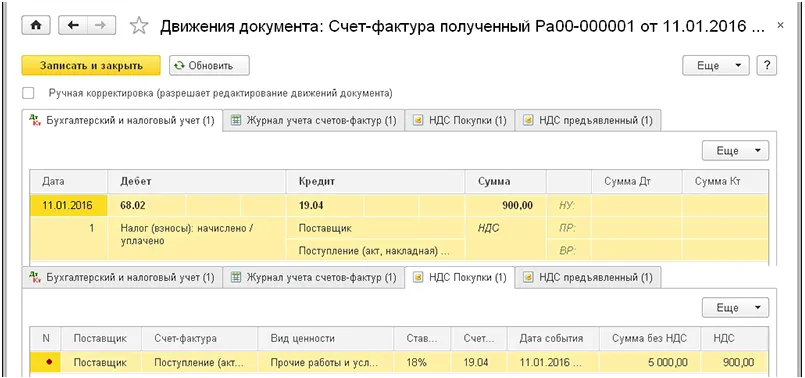

Рисунок 3.

Документ при проведении в бухгалтерском учете принял к вычету сумму НДС и сформировал запись в регистр НДС Покупки (в книгу покупок), соответственно, с заниженной суммой НДС и ошибочным номером счета-фактуры.

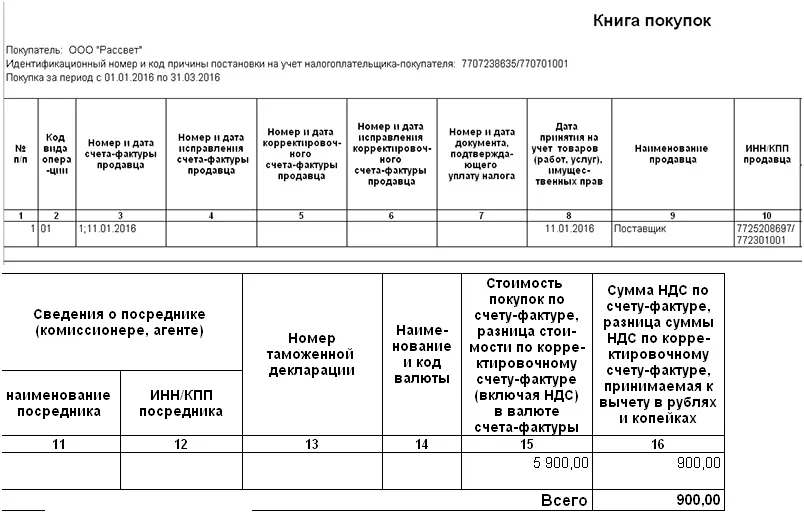

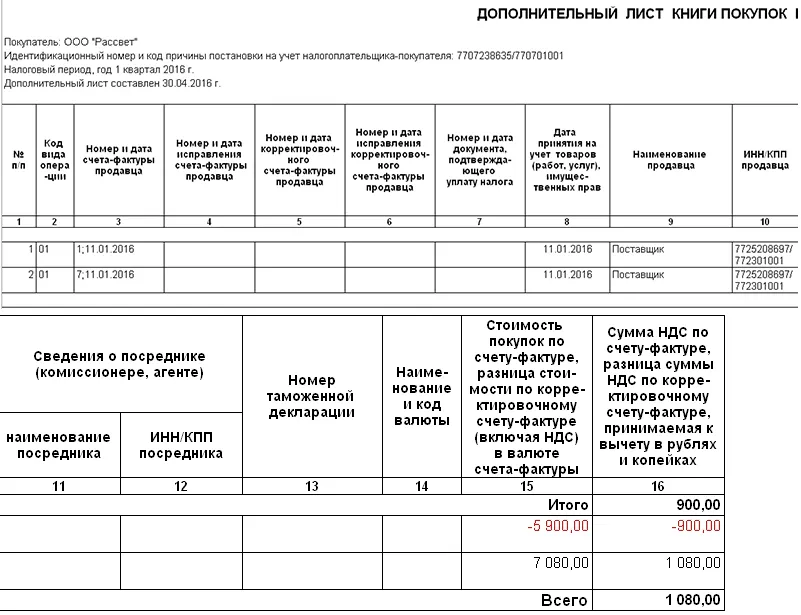

Книга покупок за первый квартал показана на Рис. 4.

Рисунок 4.

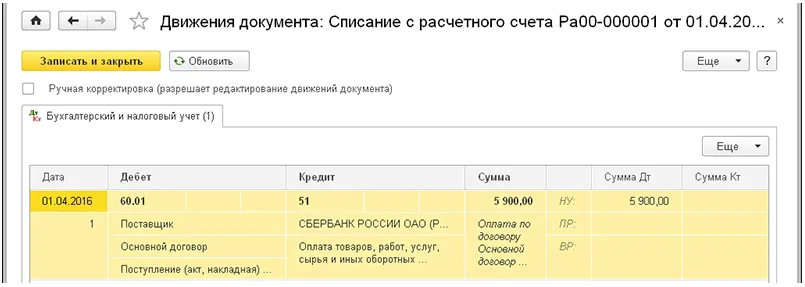

Стоимость услуги была оплачена поставщику только в следующем квартале. Документ Платежное поручение был создан на основании ошибочного документа Поступление.

Проводка соответствующего документа Списание с расчетного счета, созданного при получении выписки с расчетного счета, показана на Рис. 5.

Рисунок 5.

Наконец, в результате проведенной с поставщиком сверки взаиморасчетов, во втором квартале данная ошибка была обнаружена. Отчетность по НДС за первый квартал на данный момент уже была сдана.

Давайте вначале вспомним, как должна исправляться такая ошибка в бухгалтерском и налоговом учете.

В соответствии с п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В соответствии с п. 1 ст. 54 НК РФ, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Правда из этого правила есть исключения. В соответствии с тем же самым пунктом НК РФ, налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Как мы уже говорили, в результате допущенной ошибки, была занижена сумма расходов. Следовательно, в целях налогообложения прибыли, была завышена налогооблагаемая база (прибыль) и, соответственно, это привело к излишней уплате налога. Поэтому исправления в целях налогообложения прибыли можно произвести в текущем отчетном периоде, как и в бухгалтерском учете.

А вот для того, чтобы разобраться, как нам поступить с НДС, мы обратимся к Постановлению Правительства Российской Федерации № 1137 от 26.12.2011 года. В соответствии с п. 4 Правил ведения книги покупок, при необходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

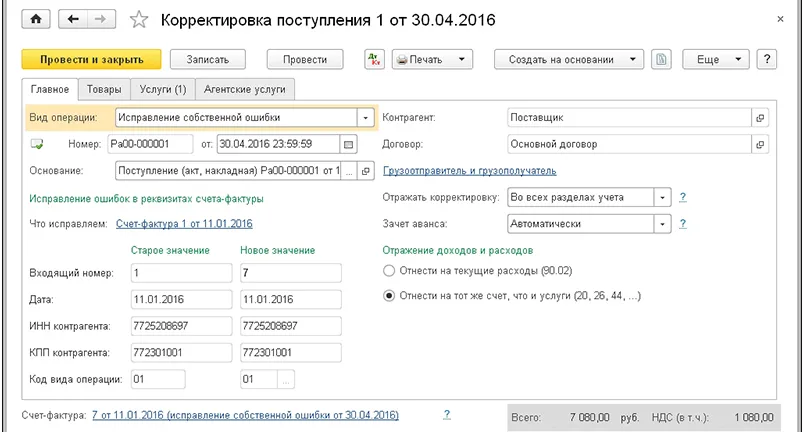

Для исправления описанной нами ошибки мы воспользуемся документом Корректировка поступления и в качестве вида операции выберем Исправление собственной ошибки.

На закладке Главное необходимо выбрать основание – это тот документ поступления, в котором допущена ошибка, который мы будем корректировать (в нашем случае это документ Поступление (акт, накладная) № 1 от 11.01.2016 г.). Чуть ниже, при выборе основания, автоматически отражается ссылка на исправляемый документ Счет-фактура полученный и его реквизиты.

Нам необходимо исправить входящий номер (новое значение равняется 7). На данной закладке можно выбрать, где будет отражаться корректировка: только в учете НДС или во всех разделах учета (мы хотим внести исправления в бухгалтерский учет, в учет по налогу на прибыль и в учет НДС). Также можно выбрать счета для отражения доходов и расходов.

Заполненная закладка Главное документа Корректировка поступления представлена на Рис. 6.

Рисунок 6.

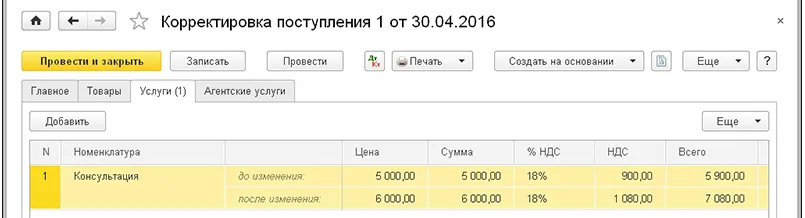

Если для исправления ошибки, необходимо исправлять какие-то суммовые показатели, то тогда могут понадобиться закладки: Товары, Услуги, Агентские услуга.

Так как в нашем примере ошибка допущена при вводе в программу акта об оказании услуг, мы воспользуемся закладкой Услуги и укажем правильную цену – 6 000 рублей.

Закладка Услуги документа Корректировка поступления представлена на Рис. 7.

Рисунок 7.

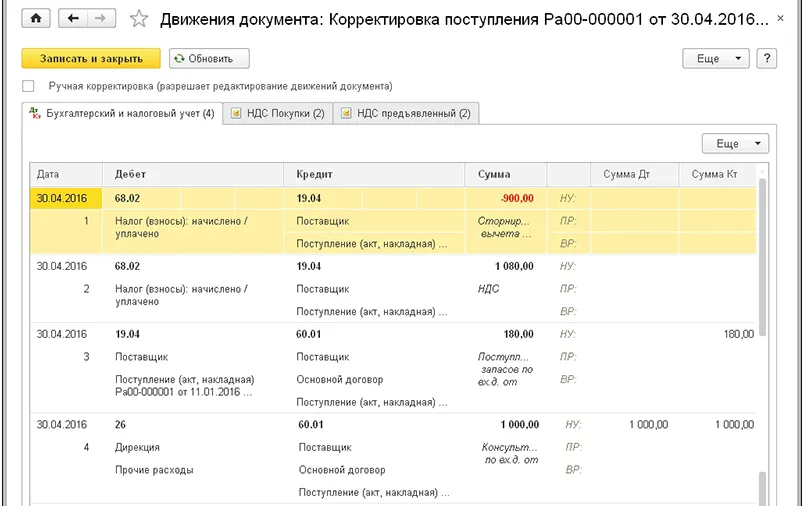

При проведении документ в бухгалтерском учете сторнирует ошибочную проводку по вычету НДС (Дт 68.02 – Кт 19.04) на сумму 900 рублей и сформирует правильную проводку на сумму 1 080 рублей. Дополнительно выделит по дебету счета 19.04 недостающую сумму предъявленного поставщиком НДС (180 рублей), увеличит по дебету счета 26 «Общехозяйственные расходы» в бухгалтерском и налоговом учете сумму расходов на услугу (1 000 рублей) и, соответственно, увеличит по кредиту счета 60.01 сумму задолженности поставщику (1 180 рублей).

Проводки документа Корректировка поступления представлены на Рис. 8.

Рисунок 8.

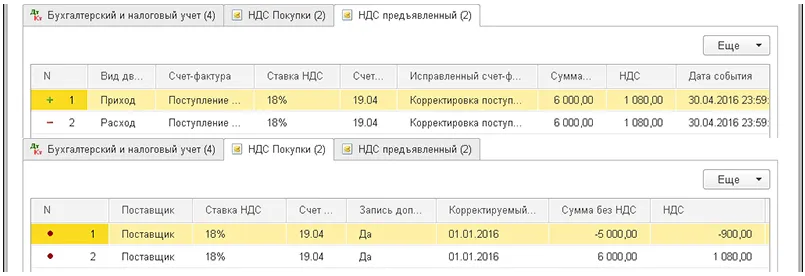

Кроме проводок в бухгалтерском и налоговом учете документ сформирует записи в регистрах накопления по НДС.

В регистре НДС предъявленный (суммы НДС, предъявленные поставщиками) будет зафиксирован приход на правильную сумму НДС, и, так как эта сумма НДС непосредственно документом регистрируется в книге покупок, сразу же будет отражен ее расход.

В регистре НДС Покупки будут сформированы две записи. Первая запись – это сторно не правомерно принятой к вычету суммы НДС с ошибочным номером счета-фактуры. А вторая запись – это вычет правильной суммы НДС по счету-фактуре с правильными реквизитами. Так как исправления вносятся в прошлый налоговый период по НДС, в сформированных записях будет проставлен признак дополнительного листа и прописан соответствующий корректируемый период.

Сформированные документом Корректировка поступления записи в регистры накопления представлены на Рис. 9.

Рисунок 9.

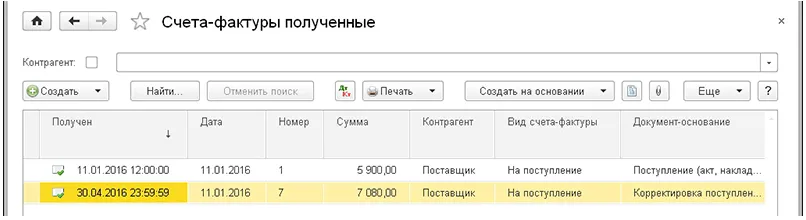

Также при проведении документа в программе будет создан (зарегистрирован) новый документ Счет-фактура полученный с пояснением «исправление собственной ошибки» (смотри Рис. 6). Данный документ можно просмотреть в списке документов Счет-фактура полученный. Ошибочный и исправленный документы показаны на Рис. 10.

Рисунок 10.

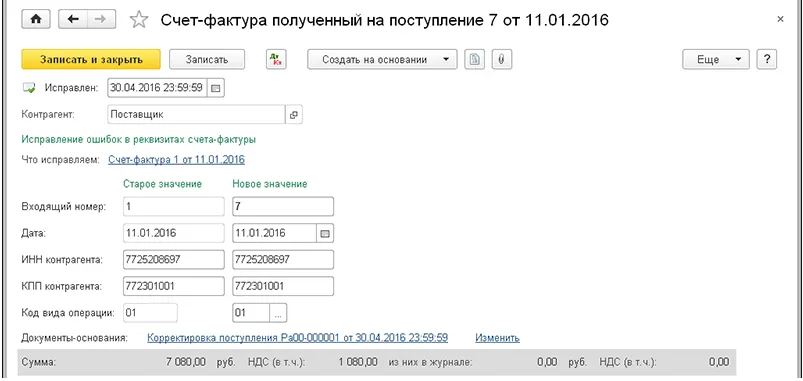

Форма исправленного документа Счет-фактура полученный содержит дату исправления и ссылку на исправляемый документ. Также в форме документа присутствуют значения реквизитов полученного от поставщика счета-фактуры до исправления ошибки и после ее исправления (Рис. 11).

Рисунок 11.

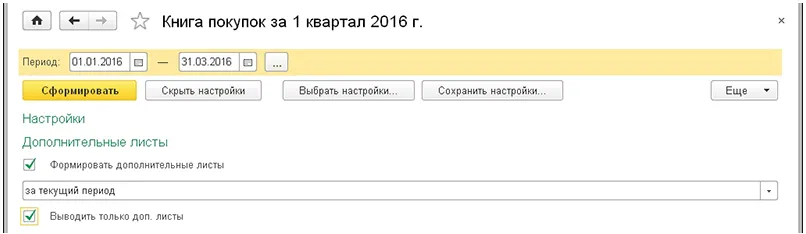

Давайте, для проверки корректности наших действий, сформируем книгу покупок за первый квартал – налоговый период, в котором была допущена ошибка.

В формируемом нами отчете укажем нужный период. В настройках отчета включим флажок «Формировать дополнительные листы» и укажем вариант формирования – за текущий период.

Настройки отчета Книга покупок показаны на Рис. 12.

Рисунок 12.

Посмотрим дополнительный лист книги покупок.

Как и положено, в дополнительном листе указывается номер дополнительного листа, налоговый период и дата составления. В графе 16 табличной части приводится итоговая сумма НДС за налоговый период до составления дополнительного листа.

В дополнительном листе присутствуют, как мы и ожидали, две строки: сторно по счету-фактуре с ошибочными номером и суммами и исправленная запись с правильным номером счета-фактуры и правильными суммами.

Дополнительный лист книги покупок за первый квартал представлен на Рис. 13.

Рисунок 13.