Если поставщик доставил бракованный товар или решил сделать скидку, то необходимо выставить корректировочный счет‑фактуру. Этот документ меняет налоговую базу после сдачи отчетности, не нарушая закона.

Как правильно его оформить и отразить в учете — в нашем материале.

Содержание:

- В каких случаях выставляется корректировочный счет‑фактура

- Когда корректировочный счет‑фактура не нужен

- Порядок заполнения корректировочного счета‑фактуры

- Регистрация в книгах покупок и продаж

- Проверка в налоговой: коды ошибок

- Повторная корректировка

В каких случаях выставляется корректировочный счет‑фактура

Корректировочный счет‑фактура применяется, когда изменился объем или цена товаров или услуг:

- покупатель возвращает партию товаров или ее часть независимо от того, приняты товары на учет или нет;

- продавец предоставил покупателю скидки за выполнение определенных условий договора;

- в процессе приемки покупатель нашел недостачу или несоответствие по качеству товаров и услуг;

- покупатель обнаружил некачественные товары, которые он успел принять на баланс, но продавцу их не возвращает, а утилизирует собственными силами;

- продавец отгрузил покупателю товары по предварительным ценам. Впоследствии их пересмотрели с учетом цен, по которым продукцию продали конечным потребителям;

- при возврате товаров от покупателя, не являющегося плательщиком налога на добавленную стоимость, если товары уже были приняты им на учет.

Сторонам сделки надо заранее договориться. Согласие может быть оформлено в виде дополнительного соглашения, уведомления или первичным документом, например актом об установленном расхождении.

Корректировочный счет‑фактуру нужно составить в течение пяти дней после подписания соглашения об изменении условий сделки. За нарушение сроков выставления наказания нет.

Штрафы

Если не оформить корректировочный счет‑фактуру при увеличении цены продавца, налоговая может оштрафовать по ст. 120 НК РФ. Размер штрафа зависит от периода и налоговых последствий. А покупатель потеряет часть вычета по НДС.

При уменьшении цены продавец теряет часть вычета по НДС, а покупателя могут оштрафовать по статье 120 НК РФ, если он не восстановит налог.

Когда корректировочный счет‑фактура не нужен

Есть ситуации, когда надо внести исправления в первоначальный счет‑фактуру, а не выписывать корректировочный.

Вот эти случаи:

- допустили технические ошибки в ИНН продавца или покупателя, в наименовании или количестве отгруженных товаров, сумме НДС или налоговой ставке;

- предоставление покупателю различных финансовых поощрений и премий, не влияющих на фактическую стоимость реализованного товара;

- определение окончательной стоимости товара (услуг) по итогам корректировок. В этом случае в отгрузочный счет‑фактуру вносятся исправления;

- если продавец знает, что цена и количество отгружаемой продукции будут уточнены в течение 5 дней с даты реализации, то ему достаточно дождаться этих изменений и выписать счет‑фактуру с учетом новых цен или уточненного количества.

Порядок заполнения корректировочного счета‑фактуры

Корректировочный счет‑фактура выписывается в двух экземплярах. Если нужно исправить несколько счетов, то оформляется единый документ. Отличий в бланке и порядке заполнения при этом нет.

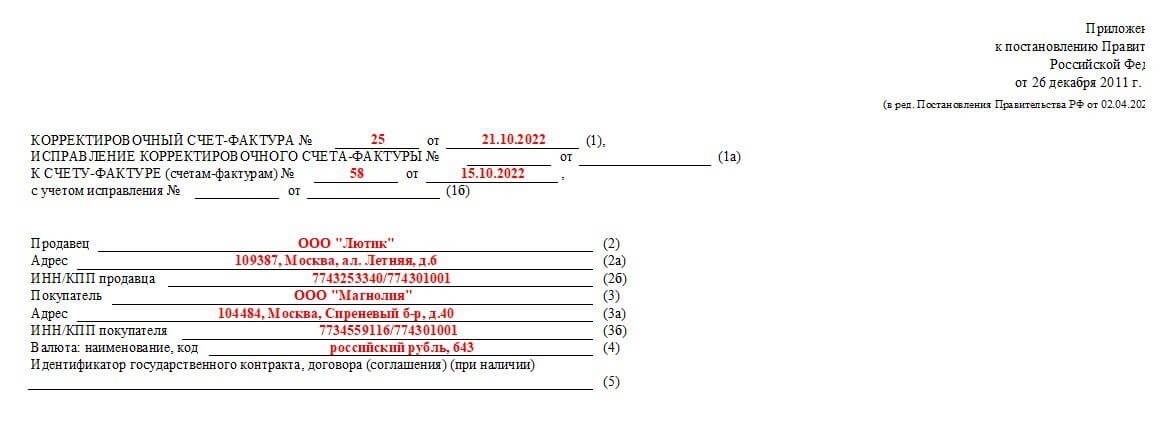

Строка 1 — порядковый номер и дата составления.

Строка 1а — номер и дата исправления корректировочного счета‑фактуры. Заполняется только в случае дополнительных правок.

Строка 1б — порядковый номер и дата документа, по которому оформляют исправления. Если корректируются несколько документов, то указывают номер и даты каждого из них.

Строка 2-2б — наименование, юридический адрес, ИНН/КПП поставщика.

Строка 3-3б — наименование, юридический адрес, ИНН/КПП покупателя.

Строка 4 — валюта расчетов и ее шифр переносятся из строки 7 первичного счета‑фактуры.

Строка 5 — идентификатор государственного контракта, договора (соглашения). Указывается при его наличии.

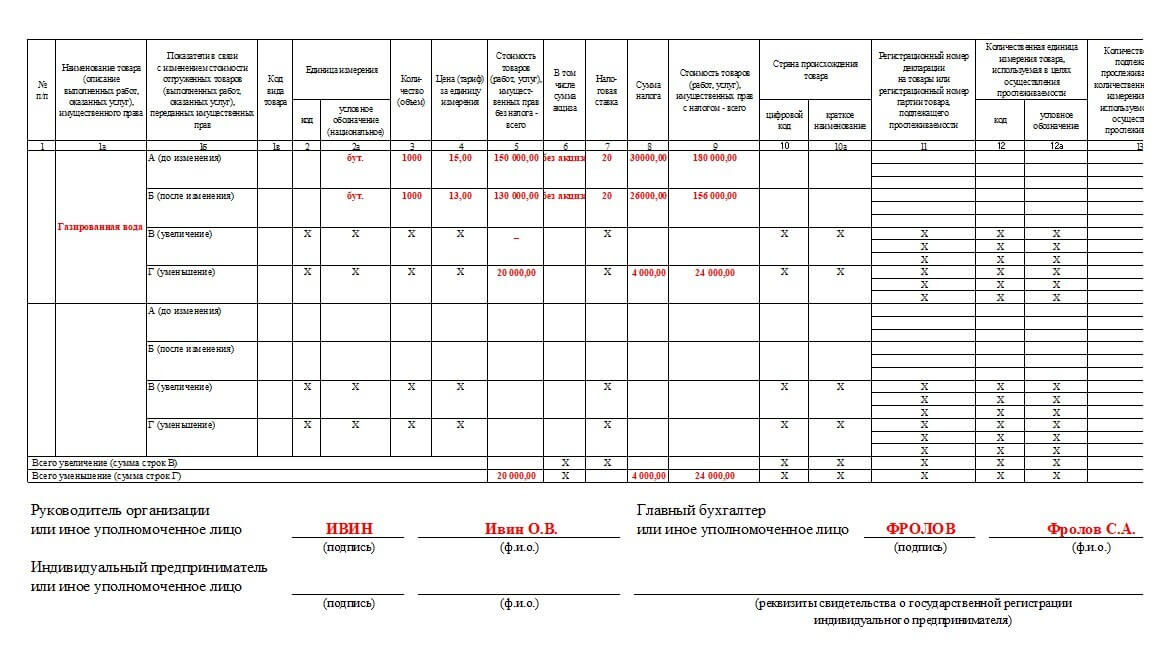

Переходим к основной части: здесь необходимо внести данные из счета‑фактуры и изменившиеся показатели. В корректировочный счет‑фактуру вносятся только те товары или услуги, по которым изменилась цена или количество.

Столбец 1 — порядковый номер корректируемой записи из исходного счета‑фактуры.

Столбец 1а — название товара, работ или услуги, по которым проводится увеличение либо уменьшение стоимости.

Столбец 1в — заполняется только при формировании документов в отношении товаров из ЕАЭС, в других случаях ставится прочерк.

Столбцы 2, 2а — код единицы измерения и ее национальное наименование, заполняется при наличии.

По каждому наименованию товара (услуги) есть 4 строки показателей:

А — до изменения;

Б — после изменения;

В — увеличение;

Г — уменьшение.

3А — количество переносится из графы 3 первичного счета‑фактуры.

3Б — новое количество, если меняется. Если не было изменений, то переносится из графы 3А.

4А — цена переносится из графы 4 первичного счета‑фактуры.

4Б — новая цена с учетом подписанного соглашения. Если цена не менялась, то данные берем из графы 4А.

5А — стоимость товара без НДС из графы 5 первичного счета‑фактуры.

5Б — общая стоимость без НДС после изменений.

5В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

5Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

6А — сумму акцизов берем из графы 6 первичного счета‑фактуры.

6Б — сумма акцизов после изменения цены или количества.

6В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

6Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

7А — ставка НДС.

8А — сумма налога переносится из графы 7 первичного счета‑фактуры.

8Б —сумма НДС после изменений.

8В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

8Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

9А — первоначальная стоимость товаров, услуг с налогом из графы 9 отгрузочного счета‑фактуры.

9Б — окончательная стоимость с налогом после изменений.

9В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

9Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

10-10А — заполняются только по товарам не из России.

11 — данные отдельных товаров: когда подлежат прослеживаемости, если товар ввезен на территорию РФ из страны ЕАЭС.

12, 12а, 13 — оформляются по товарам, подлежащим прослеживаемости.

Заполненный документ подписывается руководителем, главным бухгалтером или уполномоченными им лицами.

Регистрация в книгах покупок и продаж

Корректировочные счета‑фактуры надо зарегистрировать в книге покупок или книге продаж, в зависимости от того, как изменилась стоимость.

Если она выросла, то продавец вписывает в книгу продаж, при снижении цены — в книгу покупок.

У покупателя наоборот: при уменьшении суммы — в книгу продаж, при увеличении — в книгу покупок.

Продавец

- Увеличение стоимости. Возникшую разницу необходимо включить в налоговую базу текущего отчетного периода.

- Уменьшение стоимости. У продавца появляется право на вычет суммы НДС, излишне начисленной по первоначальному счету-фактуре.

Покупатель

- Увеличение стоимости. У покупателя появляется право на вычет дополнительно предъявленной суммы НДС.

- Уменьшение стоимости. У покупателя возникает обязанность восстановить сумму НДС, излишне принятую к вычету по первоначальному счету-фактуре.

Проверка корректировочного счета‑фактуры в налоговой: коды ошибок

Подписанный документ необходимо направить в налоговую инспекцию на проверку. Если сотрудники найдут расхождения, то направят запрос по разъяснению расхождений. В запросе будет указан числовой код ошибки. Сейчас действуют девять кодов возможных ошибок — от 1 до 9.

Код ошибки 1

Возникает в четырех случаях:

- контрагент не отразил счет‑фактуру по сделке;

- сдал нулевую декларацию по НДС;

- не отчитался;

- ошибся в реквизитах счета‑фактуры, из-за чего программа не смогла его идентифицировать.

Код ошибки 2

Если внутри декларации расходятся данные об одной и той же операции, то возникает код ошибки 2. Речь идет о несоответствии между операциями в книгах покупок и продаж.

Код ошибки 3

Указывает на расхождения между сведениями в разделах 10 и 11 декларации по НДС и возникает при несоответствии между выставленным и полученным счетами-фактурами.

Код ошибки 4

Если ошиблись в конкретной графе книги покупок или книги продаж, налоговики ставят код 4. В квадратных скобках после этого кода они указывают номер графы, например 4[19] или 4[3]. Речь идет о графах таблицы расхождений, а не самой книги покупок или продаж.

Код ошибки 5

Означает, что в разделах 8–12 декларации есть счет‑фактура без даты. Либо его дата превышает квартал, за который сдали отчетность.

Код ошибки 6

Возникает, если к вычету НДС указана сумма, зарегистрированная в счете-фактуре более трех лет назад.

Код ошибки 7

Заявили вычет на основании счета‑фактуры, который составили раньше даты государственной регистрации продавца или покупателя. Налоговики считают такие сделки фиктивными и поэтому снимают вычеты.

Код ошибки 8

В разделах 8–12 декларации по НДС указан неверный код вида операции. Это одна их самых частых ошибок.

Код ошибки 9

Указывает на ошибки при аннулировании исходящих счетов-фактур. Возникает в двух случаях:

- в книге продаж нет записи, которую вы отменяете;

- сумма аннулированного НДС оказалась больше суммы налога, что отразили по первоначальному счету-фактуре.

На исправление ошибок дается 10 дней после получения запроса. В налоговую надо предоставить все необходимые пояснения и документы. Штрафов за ошибки в корректировочных счетах-фактурах нет, но покупателю могут отказать в вычете НДС.

Повторный корректировочный счет‑фактура

Проводить корректировку стоимости товаров и услуг можно сколько угодно раз.

Продавец указывает данные предыдущего документа: дата и номер, разница между новыми сведениями и первой корректировкой. В строку «До изменения» переносятся данные из предыдущего корректировочного счета‑фактуры.

Документ регистрируется продавцом и покупателем в книгах продаж и покупок на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета‑фактуры.

Корректировочный счет-фактура выставляется в том случае, когда изменяется стоимость отгруженных ранее товаров (выполненных работ, оказанных услуг) за счет изменения цены и (или) количества (объема) товара (работы, услуги). При этом данный факт должен быть подтвержден соответствующими документами. Необходимость составления корректировочного счета-фактуры в указанных случаях следует из положений п. 3 ст. 168 НК РФ и подтверждается выводами, сделанными в письме ФНС России от 23.08.2012 № АС-4-3/13968@.

Обратите внимание, если изменение стоимости произошло в течение пяти календарных дней со дня отгрузки товаров и до выставления счета-фактуры, то можно выставить обычный счет-фактуру на отгрузку, а не корректировочный (Письмо Минфина России от 18.06.2014 № 03-07-РЗ/29089).

Порядок оформления корректировочного счета-фактуры

Корректировочный счет-фактура составляется при обязательном наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе из-за изменения цены и (или) изменения количества (объема). Данная норма прописана в положениях п.10 ст.172 НК РФ.

На составление корректировочного счета-фактуры у поставщика есть пять календарных дней с даты оформления соответствующего документа, подтверждающего изменение стоимости и (или) количества отгруженного товара (работы, услуги).

В корректировочном счете-фактуре должны быть указаны следующие реквизиты:

- наименование «корректировочный счет-фактура», его порядковый номер и дата составления;

- порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому осуществляется изменение;

- наименования, адреса и идентификационные номера налогоплательщика и покупателя;

- наименование товаров (описание выполненных работ, оказанных услуг) и единица измерения, по которым осуществляются изменение цены и (или) уточнение количества (объема);

- количество (объем) товаров (работ, услуг) по счету-фактуре до и после уточнения;

- наименование валюты;

- цена за единицу измерения без учета НДС;

- стоимость всего количества товаров (работ, услуг) по счету-фактуре без НДС до и после изменений;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма НДС до и после изменения стоимости;

- стоимость всего количества товаров (работ, услуг) с учетом суммы НДС до и после изменения;

- разница между показателями счета-фактуры, по которому осуществляется изменение стоимости.

При этом налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), указанных в двух и более счетах-фактурах, составленных им ранее.

Кроме того, при необходимости продавец может внести дополнительные реквизиты в форму корректировочного счета-фактуры, утвержденного Постановлением Правительства РФ от 26.12.2011 №1137. Такая позиция подтверждается выводами, сделанными в письмах ФНС России от 23.08.2012 № АС-4-3/13968@ и Минфина России от 04.09.2012 № 03-07-08/264 и от 08.08.2012. № 03-07-15/102.

На практике можно встретиться с ситуацией, когда Вам понадобится оформление повторного корректировочного счета-фактуры, изменяющего данные первого. Поскольку корректировочный счет-фактуру составляют на разницу между показателями до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), то при повторном изменении стоимости отгрузки продавец должен будет выставить новый корректировочный счет-фактуру. В него надо будет перенести соответствующие данные из предыдущего корректировочного счета-фактуры, то есть, в строку А (до изменения) повторного корректировочного счета-фактуры переносятся сведения, отражаемые по строке Б (после изменения) предыдущего корректировочного счета-фактуры. А в строке 1б повторного корректировочного счета-фактуры отражается номер и дата первого корректировочного счета-фактуры, к которому он составляется. Данная позиция высказана в письме Минфина России от 26.05.2015 № 03-07-09/30177.

При этом повторный корректировочный счет-фактура также составляется в течение пяти дней с момента составления документа, подтверждающего согласие (факт уведомления) покупателя с повторным изменением стоимости отгруженных товаров (работ, услуг). Регистрация нового корректировочного счета-фактуры в книге покупок и книге продаж осуществляется в общеустановленном порядке, а запись о выставленном предыдущем корректировочном счете-фактуре в книге покупок (книге продаж) при повторном изменении стоимости и выставлении нового корректировочного счета-фактуры не аннулируется.

Необходимость составления корректировочного счета-фактуры при неполной поставке товара

В случае расхождения количества фактически полученных покупателем товаров (объема выполненных работ, оказанных услуг) по сравнению с количеством, указанном продавцом в первичном документе и первоначальном счете-фактуре, и последующего изменения стоимости отгруженных товаров (работ, услуг) в результате уточнения их количества продавцом должен быть выставлен корректировочный счет-фактура.

В случае, если изменение стоимости товаров (работ, услуг) произошло в результате исправления технической ошибки, возникшей в результате неправильного ввода данных о цене и (или) количестве отгруженных товаров (работ, услуг), то корректировочный счет-фактура продавцом не выставляется. Также не составляется корректировочный счет-фактура при пересортице товара, когда к покупателю поступают товары, не упомянутые в отгрузочном счете-фактуре. В указанных случаях в выставленный счет-фактуру следует внести соответствующие исправления. Исправления вносятся продавцом в порядке, установленном п. 7 Приложения № 1 к Постановлению Правительства РФ от 26.12.2011 №1137 путем составления нового экземпляра счета-фактуры.

Заметим, если компания своевременно не выставит корректировочный счет-фактуру в случае, когда его выставление необходимо, она рискует получить штраф по ст.120 НК РФ за грубое нарушение правил учета доходов и расходов и объектов налогообложения в размере 10 000 руб. при совершении нарушения в течение одного квартала, и 30 000 руб. – в течение большего времени.

На основании корректировочного счета-фактуры поставщик вправе заявить вычет по НДС. Поэтому корректировочный счет-фактуру нужно зарегистрировать в книге покупок. А вот покупателю регистрировать корректировочный счет-фактуру, поступившую от поставщика, не нужно (письмо Минфина России от 12.05.2012 № 03-07-09/48). Ведь покупатель должен принимать на учет только фактически поступившие товары.

Поскольку вычет по НДС можно заявить только по фактически поступившим и учтенным товарам (п. 1 ст. 172 НК РФ), покупатель должен изначально заявить к вычету правильную сумму НДС. И корректировать ее в дальнейшем не потребуется. В таком случае в книге покупок регистрируется только отгрузочный счет-фактура поставщика на сумму налога со стоимости товаров, принятых на учет.

Необходимость составления корректировочного счета-фактуры при возврате товара

Корректировочный счет-фактура составляется только в том случае, когда покупатель возвращает продавцу лишь часть товаров, не принятых им еще на учет.

Корректировочный счет-фактура не составляется в следующих случаях (исправления вносятся в порядке, установленном Постановлением Правительства РФ от 26.12.2011 №1137):

- покупатель возвращает товары, которые уже были приняты им на учет (тогда покупатель должен оформить отгрузочный счет-фактуру на стоимость возвращенных товаров);

- покупатель возвращает всю партию товаров, не принятых на учет (тогда поставщик вправе принять к вычету НДС со стоимости товаров на основании своего счета-фактуры на их отгрузку).

Оформляется корректировочный счет-фактура у покупателя и продавца при возврате товара в таком же порядке, в каком и при недопоставке товара (работы, услуги), описанной выше.

Необходимость составления корректировочного счета-фактуры при предоставлении скидки, премии на товар (работу, услугу)

При предоставлении скидок покупателю принципиальное значение имеет момент, когда продавцом предоставляется скидка или премия до или после оплаты товара покупателем. Если скидка предоставляется до того, как он оплатил товар, то она не может уменьшать стоимость отгруженного товара, и особых сложностей в дальнейшем ее учет не вызывает. Другое дело, когда скидка дается уже после того, как товар был оплачен, например, за объем совершенных покупок.

При этом, если поставщик выплачивает покупателю премию или иную поощрительную выплату, то такая выплата не уменьшает для целей исчисления налоговой базы по НДС продавцом товаров (работ, услуг) (и применяемых вычетов их покупателем) стоимость отгруженных товаров, что прямо следует из положений п. 2.1 ст. 154 НК РФ). Исключением является случай, когда непосредственно договором предусмотрено уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму выплачиваемой (предоставляемой) премии (поощрительной выплаты). При предоставлении такой «ретроскидки» продавец либо возвращает разницу в стоимости отгруженных товаров денежными средствами, либо стороны договариваются учесть возникшую разницу в счет аванса уже под следующую поставку. В последней рассмотренной нами ситуации меняется стоимость товаров, а значит корректировке подлежит и налоговая база по НДС (выставляется корректировочный счет-фактура).

Таким образом, при решении вопроса о необходимости составления корректировочного счета-фактуры, бухгалтеру необходимо тщательно ознакомиться с условиями договора, в рамках которого предоставляется скидка или премия для того, чтобы убедиться изменяется ли стоимость товара на предоставленную покупателю скидку или нет. В случае необходимости составления корректировочного счета-фактуры его оформление происходит в вышеуказанном порядке так же, как и в ранее описанных ситуациях.

Интересно рассмотреть выводы, сделанные Верховным Судом в Определении от 22.06.2016 №308-КГ15-19017 касательно предоставления подобных «рестроскидок», уменьшающих стоимость ранее отгруженных товаров на основании корректировочных счетов-фактур. Суть вопроса заключалась в том, что в рассматриваемой спорной ситуации поставлялись продовольственные товары, в то время как положениями Закона от 28.12.2009 № 381-ФЗ «Об основах государственного регулирования торговой деятельности в РФ» не позволено изменять условия договора, в том числе стоимость товара, когда продовольственные товары уже отгружены. В Определении Верховный Суд поддержал позицию налогоплательщика и подтвердил правомерность определения налоговой базы по НДС с учетом предоставленных скидок и внесения корректировок за тот налоговый период, в котором отражена реализация товаров (работ, услуг). Отметим, данный вывод соответствует доводам, приводимым ранее в Постановлениях Президиума ВАС от 22.12.2009 №11175/09 и от 7.02.2012 № 11637/11 о необходимости составления корректировочных счетов-фактур при изменении стоимости отгруженных товаров.

Процессы работы с бумажными и электронными корректировочными счетами-фактурами идентичны. Но к несомненным плюсам электронного документооборота можно отнести быстрый поиск необходимого документа, контроль операций и историю изменений, экономию времени и исключение ошибок, возникающих из-за «человеческого фактора».

Подключиться к юридически значимому электронному документообороту можно с помощью продуктов компании Такском. Для обмена электронными документами может быть использована учетная система или простая веб-версия, работающая с любого компьютера.

Узнать больше об ЭДО, получить консультацию специалистов, ознакомиться с историями успешного внедрения ЭДО в крупнейших компаниях можно на сайте компании Такском.

Одна из частых ситуаций, особенно у налогоплательщиков, ведущих раздельный учет НДС, когда до окончания налогового периода производится корректировка стоимости товаров (работ, услуг), например, в результате ретроспективной скидки, частичного возврата товаров или отказа от работ. В статье эксперты 1С рассказывают, как в этих случаях зарегистрировать в программе «1С:Бухгалтерия 8» редакции 3.0 полученные счета-фактуры.

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

- выполняет восстановление НДС на разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения. Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ);

- регистрирует корректировочный счет-фактуру в книге продаж.

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 корректировки приобретения в сторону уменьшения в текущем налоговом периоде, если входной НДС к вычету не принят.

Пример

Организация ООО «Стиль», осуществляющая операции, облагаемые и не облагаемые НДС:

- 10.10.2019 – приобрела партию товаров для перепродажи согласно заключенному договору поставки с ООО «ТФ-Мега» на общую сумму 360 000,00 руб. (в т. ч. НДС 20 % – 60 000,00 руб.);

- 31.10.2019 – в связи с выполнением условий договора получила от ООО «ТФ-Мега» ретроспективную скидку на приобретенные товары в размере 5 %, т. е. в размере 18 000,00 руб. (в т. ч. НДС 20 % – 3 000,00 руб.);

- 20.11.2019 – произвела в офисе компании ремонтные работы силами подрядной организации ООО «Дельта» стоимостью 120 000,00 руб. (в т. ч. НДС 20 % – 20 000,00 руб.);

- 29.11.2019 – согласовала с ООО «Дельта» уменьшение стоимости принятых работ на 10 %, т. е. на 12 000,00 руб. (в т. ч. НДС 20 % – 2 000,00 руб.) по причине обнаружения скрытых дефектов.

Кроме того, в IV квартале 2019 года организация ООО «Стиль»:

- отгрузила товары, облагаемые НДС, в режиме оптовой торговли на сумму 720 000,00 руб. (в т. ч. НДС 20 % – 120 000,00 руб.);

- отгрузила товары, освобождаемые от НДС, в режиме оптовой торговли на сумму 120 000,00 руб.;

- реализовала товары в режиме ЕНВД на сумму 80 000,00 руб.

Последовательность операций приведена в таблице.

Настройка учетной политики

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг), как облагаемых НДС, так и освобождаемых от налогообложения, необходимо произвести соответствующие настройки учетной политики.

На закладке НДС формы Учетная политика (раздел Главное – подраздел Настройки – Налоги и отчеты) следует установить флаг Ведется раздельный учет входящего НДС по способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) появится возможность отражения информации о выбранном способе учета входного НДС, который может принимать значения:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения 0 %;

- Распределяется.

Поступление товаров

Поступление товаров от продавца (операции 2.1 «Учет поступивших товаров», 2.2 «Учет входного НДС») в программе регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки – подраздел Покупки), рис. 1.

Рис. 1. Отражение в учете поступивших товаров

Поскольку приобретенные товары предназначены для перепродажи, т. е. для осуществления облагаемой НДС операции, в поле Способ учета НДС табличной части документа указывается значение Принимается к вычету.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01

– на стоимость приобретенных товаров;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленную продавцом по приобретенным товарам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Принимается к вычету.

В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Одновременно вводится запись с видом движения Приход в регистр накопления Раздельный учет НДС. Запись производится для возможности использования данных о приобретенных товарах в случае изменения назначения их использования.

Для регистрации полученного счета-фактуры (операция 2.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Счет-фактура полученный на поступление товаров

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

Поскольку организация ведет раздельный учет, в документе Счет-фактура полученный отсутствует строка со значением Отразить вычет НДС в книге покупок датой получения, т. е. отсутствует возможность упрощенного заявления к вычету входного НДС.

Заявление к вычету суммы входного НДС производится с помощью регламентной операции Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС).

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости приобретенных товаров

Для отражения операций 3.1 «Корректировка стоимости поступивших товаров», 3.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании. На закладке Главное необходимо указать (рис. 3):

- в полях Документ № и от – номер и дату документа, служащего основанием для корректировки стоимости приобретенных товаров;

- в поле Отражать корректировку – значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели.

На закладке Товары следует указать в строке после изменения скорректированные показатели (см. рис. 3). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.03 Кредит 60.01

– СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

– СТОРНО на разницу в стоимости приобретенных товаров.

Поскольку до момента корректировки сумма входного НДС к вычету не заявлялась (не выполнялась регламентная операция Формирование записей книги покупок), то в регистр НДС предъявленный вносится запись с видом движения Приход для корректировки в сторону уменьшения суммы НДС, предъявленной поставщиком.

Одновременно аналогичная корректирующая запись с видом движения Приход вносится и в регистр накопления Раздельный учет НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 3.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать.

Рис. 3. Корректировка стоимости поступивших товаров

При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Корректировка поступления, которую при необходимости следует заменить на дату фактического получения корректировочного счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки поступления;

- в поле Код вида операции будет отражено значение 18, которое соответствует получению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) отгруженных товаров (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Приемка выполненных работ

Для выполнения операций 4.1 «Учет выполненных работ», 4.2 «Учет входного НДС» необходимо создать документ Поступление (акт, накладная) с видом документа Услуги (акт) (раздел Покупки – подраздел Покупки), рис. 4.

Рис. 4. Отражение в учете выполненных работ

Поскольку услуга по ремонту офисного помещения относится ко всей деятельности организации, то сумму предъявленного подрядной организацией НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

– на стоимость выполненных ремонтных работ, составляющую 100 000,00 руб.;

Дебет 19.04 Кредит 60.01

– на сумму НДС, предъявленную подрядной организацией и составляющую 20 000,00 руб. При этом у счета 19.04 появится третье субконто, отражающее способ учета НДС, – Распределяется.

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную подрядной организацией и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от подрядной организации счета-фактуры (операция 4.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 4) ввести номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 5), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 5. Счет-фактура полученный на выполненные работы

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости выполненных работ

Для отражения операций 5.1 «Корректировка стоимости выполненных работ», 5.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 4) по кнопке Создать на основании.

На закладке Главное необходимо указать (рис. 6):

- в полях Документ № и от – номер и дату документа, служащего основанием для корректировки стоимости выполненных работ;

- в поле Отражать корректировку – значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели.

Рис. 6. Корректировка стоимости выполненных работ

На закладке Услуги следует указать в строке после изменения скорректированные показатели.

После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.04 Кредит 60.01

– СТОРНО на разницу в сумме входного НДС;

Дебет 26 Кредит 60.01

– СТОРНО на разницу в стоимости выполненных работ.

Согласно пункту 4.1 статьи 170 НК РФ пропорция для распределения входного НДС определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Поскольку корректировка стоимости подрядных работ была произведена до окончания текущего налогового периода (до выполнения регламентных операций Распределение НДС и Формирование записей книги покупок), то в регистр накопления Раздельный учет НДС вносится запись с видом движения Приход для отражения уменьшения стоимости выполненных работ и суммы входного НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 5.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 6) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Заявление к вычету входного НДС

Обратите внимание, если до момента получения корректировочного счета-фактуры на уменьшение стоимости налогоплательщик-покупатель предъявил к вычету сумму входного НДС по приобретенным товарам (работам, услугам, имущественным правам), т. е. зарегистрировал полученный счет-фактуру в книге покупок, то он в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ должен восстановить излишне принятую к вычету сумму налога (т. е. зарегистрировать полученный корректировочный счет-фактуру в книге продаж). Если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура в книге покупок не регистрировался), то налогоплательщик может заявить к вычету сумму налога по приобретенным товарам (работам, услугам, имущественным правам) с учетом произведенной корректировки (т. е. зарегистрировать полученный счет-фактуру в книге покупок на уменьшенную (скорректированную) сумму НДС). Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Поскольку организация ООО «Стиль» ведет раздельный учет НДС, то перед заявлением налогового вычета ей необходимо произвести распределение входного НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций в соответствии с пунктами 4 и 4.1 статьи 170 НК РФ.

Автоматическое распределение суммы входного НДС (операции 6.1 «Распределение НДС по способам учета», 6.2 «Отнесение НДС на затраты») производится регламентной операцией Распределение НДС (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС).

Распределение предъявленной суммы НДС производится по тем приобретенным товарам (работам, услугам), имущественным правам, по которым в способе учета НДС указано значение Распределяется.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить. После выполнения этой команды на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности, облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД, и по виду деятельности, облагаемой по ставке 0 % (кроме экспорта несырьевых товаров). А из суммы выручки по деятельности, облагаемой НДС, будет выделена в том числе выручка от реализации на экспорт несырьевых товаров.

В программе показатели пропорции для распределения НДС за IV квартал 2019 года будут рассчитаны следующим образом:

- выручка от облагаемой деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) без учета НДС – 600 000,00 руб.;

- выручка от не облагаемой НДС деятельности (не ЕНВД) – 120 000,00 руб.;

- выручка от не облагаемой НДС деятельности (ЕНВД) – 80 000,00 руб.

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС. Согласно рассчитанной пропорции:

- доля НДС, принимаемая к налоговому вычету, будет составлять 75 % (600 000,00 руб. / (600 000,00 руб. + 120 000,00 руб. + 80 000,00 руб.) х 100 %),

- доля НДС, включаемая в стоимость приобретений, будет составлять 25 % ((120 000,00 руб. + 80 000,00 руб.) / (600 000,00 руб. + 120 000,00 руб. + 80 000,00 руб.)).

При расчете суммы НДС, подлежащей налоговому вычету, а также суммы НДС, включаемой в стоимость, будет учтена корректировка стоимости и входного НДС в сторону уменьшения, произведенная до момента проведения процедуры распределения и заявления НДС к вычету.

Таким образом, сумма НДС по ремонтным работам будет распределена следующим образом:

- принимается к налоговому вычету – 13 500,00 руб. ((20 000,00 руб. – 2 000,00 руб.) х 75 %);

- учитывается в стоимости работ – 4 500,00 руб. ((20 000,00 руб. – 2 000,00 руб.) х 25 %), из которых 2 700,00 руб. отнесены к деятельности с основной системой налогообложения и 1 800,00 руб. – к деятельности, облагаемой ЕНВД.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- суммы входного НДС по приобретенным подрядным работам перенесены с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость подрядных работ, будет списана с кредита счета 19.04 с третьим субконто Учитывается в стоимости в дебет счета 26.

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную подрядчиком и подлежащую вычету после распределения.

В регистре Не облагаемые НДС операции будет зафиксирована сумма НДС, не принимаемая к налоговому вычету и относящаяся к деятельности с основной системой налогообложения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную подрядчиком с учетом корректировки стоимости.

Регистрация полученных счетов-фактур на приобретенные товары и выполненные ремонтные работы в книге покупок (операция 6.3 «Предъявление НДС к вычету») производится регламентной операцией Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету»

– на сумму НДС, подлежащую вычету по приобретенным товарам;

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

– на сумму НДС, подлежащую вычету по подрядным работам.

В регистр НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход.

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

На основании записей регистра НДС Покупки формируется книга покупок за IV квартал 2019 года (раздел Отчеты – подраздел НДС).

Рис. 7. Книга покупок за IV квартал 2019 года

В книге покупок за IV квартал 2019 года будут зарегистрированы:

- счет-фактура № 61 от 10.10.2019, выставленный поставщиком по приобретенным товарам. При регистрации данного счета-фактуры в графе 15 будет отражена стоимость товаров из графы 9 строки «Всего к оплате» счета-фактуры (рис. 2), а в графе 16 – сумма НДС, принимаемая к налоговому вычету и рассчитанная с учетом произведенной корректировки стоимости;

- счет-фактура № 26 от 20.11.2019, выставленный подрядчиком по выполненным ремонтным работам. При регистрации данного счета-фактуры в графе 15 будет отражена стоимость товаров из графы 9 строки «Всего к оплате» счета-фактуры (рис. 5), а в графе 16 – сумма НДС, принимаемая к налоговому вычету и рассчитанная с учетом произведенной корректировки стоимости и сформированной пропорции для распределения за IV квартал 2019 года.

Обратите внимание, сумму НДС, рассчитанную с учетом корректировки стоимости и пропорции для распределения, налогоплательщик-покупатель может заявить к вычету и в последующих налоговых периодах в пределах 3 лет после принятия на учет приобретенных товаров (работ, услуг), имущественных прав в соответствии с пунктом 1.1 статьи 172 НК РФ. Подробнее см. ответы О.С. Думинской (ФНС России) на сайте 1С:ИТС.

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

Появление этих разновидностей не случайно. В практической деятельности любой налогоплательщик может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все необходимые параметры (сведения о покупателе и продавце, натуральные и ценовые показатели).

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). То есть исправленный документ служит для исправления ошибки, допущенной при оформлении.

Как исправить счет-фактуру, если допущена арифметическая ошибка, смотрите здесь.

Подробнее о применении исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура».

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Корректировочные счета-фактуры: особенности и порядок их выставления

Когда же возникает потребность в выставлении корректировочного счета-фактуры? Это происходит в ситуации обоснованного изменения стоимости отгруженных товаров, выполненных работ или оказанных услуг (п. 5.2 ст. 169 НК РФ). Откорректировали цену или изменили количество отгруженных товаров — без корректировочного счета-фактуры не обойтись.

Основные требования к счетам-фактурам (по заполнению сведений о сторонах сделки, оформлению подписей и др.) описаны в ст. 169 НК РФ. Корректировочный счет-фактура помимо этого требует соблюдения следующих условий:

- Предшествовать корректировочному счету-фактуре должен факт согласия покупателя на изменение стоимости и/или количества отгруженных товаров (п. 10 ст. 172 НК РФ).

- Составить корректировочный счет-фактуру требуется не позднее чем через 5 календарных дней после оформления вышеуказанного согласия (п. 3 ст. 168 НК РФ).

")

Кроме того, для корректировочного счета-фактуры предусмотрен особый бланк. Форма его представлена в приложении 2 к постановлению Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Обновленный бланк корректировочного счет-фактуры вы можете скачать на нашем сайте по ссылке ниже:

Корректировочный счет-фактура

Скачать

Есть корректирующая информация — нужен корректировочный счет-фактура

Разберем на примере, как оформить корректирующий счет-фактуру. ООО «Галерея» 09.08.20ХХ отгрузило в адрес ООО «Визит» товар на сумму 60 000 руб. (НДС — 10 000 руб.) и в тот же день выставило счет-фактуру № 156. ООО «Визит» приняло к учету товары на указанную сумму.

17.09.20ХХ контрагенты подписали соглашение о предоставлении скидки на всю партию товара — этот документ по отношению к счету-фактуре от 09.08.20ХХ № 156 содержит корректирующую информацию об изменении стоимости товара. Следовательно, ООО «Галерея» обязано оформить корректировочный счет-фактуру.

В результате указанного соглашения стоимость товаров снизилась с 60 000 до 53 100 руб. Бухгалтер ООО «Галерея» подготовил данные, чтобы заполнить корректировочный счет-фактуру. Важным отличием данного документа от обычного его варианта является то, что корректировочный счет-фактура содержит больше строк (для отражения показателей до и после корректировки, а также величины разницы между показателями).

После заполнения общей информации о покупателе, продавце и номере корректируемого документа бухгалтер ООО «Галерея» приступил к внесению информации об изменении стоимости товара. В корректировочном счет-фактуре для этого предусмотрены строки А (до изменения) и Б (после изменения). По этим строкам бухгалтер заполнил графы 4, 5, 8 и 9 следующим образом:

- В гр. 3 «Количество (объем)» корректировочного счет-фактуры он отразил по строкам А и Б одинаковую информацию (80 кг), т. к. при изменении стоимости количество товара не изменилось.

- В гр. 4 «Цена (тариф) за единицу измерения» по строке А указал первоначальную цену (625 руб./кг), а по строке Б — цену товара после изменения (562,50 руб./кг).

- В гр. 5 «Стоимость товаров (работ, услуг) без налога» вписал:

- в строке А (до изменения) — 50 000 (80 × 625);

- в строке Б (после изменения) — 45 000 (80 × 562,50).

- В гр. 8 «Сумма налога»:

- в строке А (до изменения) — 10 000 (50 000 × 20%);

- в строке Б (после изменения) — 9 000 (45 000 × 20%).

- В гр. 9 «Стоимость товаров (работ, услуг) с налогом»:

- в строке А (до изменения) — 60 000 (50 000 + 10 000);

- в строке Б (после изменения) — 54 000 (45 000 + 9 000).

Так как стоимость товаров уменьшилась, в строке В (увеличение) корректировочного счета-фактуры в указанных графах бухгалтер поставил прочерки, а строку Г (уменьшение) заполнил итоговыми данными:

- уменьшение стоимости товаров без налога (гр. 5) — 5 000 (50 000 – 45 000);

- уменьшение суммы налога (гр. 8) — 1 000 (10 000 – 9 000);

- уменьшение стоимости товара всего — 6 000 (60 000 – 54 000).

Обратите внимание! Внесение информации о номере корректируемого документа не в предназначенную для этого строку, а в дополнительные строки и графы не препятствует осуществлению вычета по налогу (письмо Минфина России от 20.05.2016 № 03-07-09/29055).

Заполненный образец корректировочного счета-фактуры по обновленной форме с 01.07.2021 вы можете бесплатно увидеть и скачать в КонсультантПлюс, по ссылке ниже, получив пробный доступ к системе:

Скачать бесплатно образец корректировочного счета-фактуры в К+

О нюансах заполнения корректировочного счета-фактуры рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ и бесплатно переходите в Готовое решение.

Как облегчить процесс заполнения корректировочного счета-фактуры

Современные средства позволяют нам быстро находить нужную информацию, в том числе по заполнению корректировочного счета-фактуры. Однако важно понимать, что независимо от того, как вы сформулируете запрос, компьютер выдаст множество ответов, сориентироваться в которых будет сложно.

Введете ли вы в строку поисковика общую фразу типа «корректировочная счет-фактура образец заполнения» (вариант неправильный, т. к. слово «счет-фактура» мужского рода, но распространенный) или более точную «корректировочный счет-фактура образец заполнения 2019 (или 2020)» — не факт, что даже файлы, гордо именуемые «образец корректировочного счета-фактуры 2019», полученные в результате, будут достоверными, особенно в свете того, что форма документа несколько раз менялась. В результате процесс заполнения корректировочного счета-фактуры может затянуться.

Внимание! При внесении правок в счет-фактуру следует использовать ту форму бланка, которая действовала на дату составления первоначального документа. Например, если первичный счет-фактура был выставлен в сентябре 2017 года, то для его исправления следует использовать бланк, действовавший до 01.10.2017. Подробности см. здесь.

Чтобы на поиск нужной информации, связанной с оформлением корректировочного счета-фактуры, не тратить лишнее время, лучше действовать по следующему алгоритму:

- Изучить действующий текст основного нормативного документа, касающегося корректировочных счетов-фактур (постановление № 1137).

- Скачать актуальный бланк корректировочного счета-фактуры (например, на нашем сайте).

- Посмотреть образец заполнения корректировочного счета-фактуры (также имеется в нашей базе документов).

- Составить на их основе свой корректировочный счет-фактуру.

Такой порядок действий при оформлении корректировочного счета-фактуры позволит учесть требования закона и воспользоваться актуальной для данного момента формой корректировочного счета-фактуры при его заполнении.

Итоги

Корректировочный счет-фактура оформляется при изменении стоимости товара, которое может потребоваться из-за корректировки цены и/или количества товара (работы, услуги). Перед составлением корректировочного счета-фактуры продавец и покупатель должны предварительно согласовать изменение стоимости отгрузки. В отличие от стандартного варианта, бланк корректировочного счета-фактуры дополнен строками для отражения показателей до и после корректировки, а также величины разницы между ними.

Дата публикации: 02.04.2015 12:30 (архив)

Если изменение стоимости отгруженных товаров произошло в результате технической (арифметической) ошибки, то выставлять корректировочный счет-фактуру не нужно. В этом случае продавец вносит исправления посредством оформления новых экземпляров счетов-фактур с указанием номера и даты исправления.

Согласно пункту 3 статьи 168 НК РФ, в случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), в том числе в случае уточнения количества (объема) товаров, работ или услуг, покупателю выставляется корректировочный счет-фактура. При этом необходимо иметь договор или иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на такое изменение (п. 10 ст. 172 НК РФ). То есть корректировочный счет-фактура выставляется только в том случае, если фактически меняется стоимость отгруженных товаров по решению сторон договора.

Если же изменение стоимости произошло в результате технической ошибки, возникшей при оформлении счета-фактуры в отношении отгруженных товаров, то продавец не должен выставлять покупателю корректировочный счет-фактуру. В этом случае в исходный счет-фактуру вносятся исправления в порядке, предусмотренном пунктом 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.11 № 1137. Вместо неверно составленного счета-фактуры выставляется новый с тем же номером и датой, в строке 1а указывается порядковый номер исправления (для первого исправления — 1, для второго — 2 и т д.), а также текущая дата.