Данный материал является коммерческой коммуникацией, сделанной в информационных целях, не является и не должен рассматриваться как реклама, рекомендация или оферта совершить какую-либо сделку или инвестицию. Сбербанк не действует в качестве инвестиционного советника и предоставление информации посредством данного материала не должно рассматриваться как инвестиционное консультирование или гарантия того, что озвученные и описанные в нем сделка, продукт, финансовый инструмент или услуга соответствуют Вашему инвестиционному профилю и отвечают Вашим потребностям и целям (ожиданиям). Результаты инвестирования в прошлом не гарантируют доходов в будущем.

Сбербанк не несет ответственности за финансовые или иные последствия, которые могут возникнуть в результате произведенных Вами инвестиций, включая инвестиции в финансовые инструменты, продукты или услуги, информация о которых содержится в данном материале. Вы должны сделать свою собственную оценку рисков, не полагаясь исключительно на информацию, с которой Вы были ознакомлены в рамках настоящего материала. Сбербанк настоятельно рекомендует Вам до совершения какой-либо инвестиции или сделки, в том числе со Сбербанком или его аффилированным лицом, получить Ваши собственные инвестиционные, правовые, налоговые, финансовые, бухгалтерские и другие необходимые профессиональные консультации в целях обеспечения того, что упомянутые в данном материале сделка, продукт, финансовый инструмент или услуга подходят для Вашей ситуации и отвечают Вашим целям.

Финансовые инструменты и инвестиционная деятельность связаны с высокими рисками. Стоимость финансового инструмента может меняться (уменьшаться или увеличиваться) в зависимости от множества факторов, включая цены, значения или уровни одного или нескольких базовых активов, а результаты инвестирования в прошлом не определяют доходов в будущем. Внебиржевые производные финансовые инструменты (ПФИ), упомянутые в данном материале, подобно другим финансовым инструментам, не только могут предоставлять определенные выгоды, но и влекут за собой существенные риски. Риски, которым Вы подвергаетесь в связи с конкретной сделкой, зависят от условий такой сделки и особенностей Вашей ситуации, однако общими для внебиржевых ПФИ являются, в частности, риск неблагоприятного или неожиданного изменения размера платежей в связи с изменением стоимости/значения базового актива, финансовых или политических изменений, риск дефолта контрагента по договору или эмитента (владельца) базового актива, риски изменения правового регулирования или правоприменительной практики, риск отсутствия ликвидности и другие связанные кредитные, рыночные и иные риски. С основными рисками, связанными с заключением внебиржевой срочной сделки, вы можете ознакомиться на сайте Сбербанка по адресу: http://www.sberbank.ru/ru/legal/investments/globalmarkets/riski

Сбербанк и государство не гарантируют доходность инвестиций, инвестиционной деятельности или финансовых инструментов. Прежде чем заключать какую-либо сделку Вам необходимо тщательно проанализировать и убедиться, что Вы полностью понимаете, как условия конкретного финансового инструмента, так и связанные с этим юридические, налоговые, финансовые и другие риски (описания которых не содержится в настоящем материале), в том числе осознаете Вашу готовность понести убытки.

ПАО Сбербанк. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. Лицензии профессионального участника рынка ценных бумаг Банка России: на осуществление брокерской деятельности № 077-02894-100000 от 27.11.2000; на осуществление дилерской деятельности № 077-03004-010000 от 27.11.2000; на осуществление депозитарной деятельности № 077-02768-000100 от 08.11.2000.

1) 117997, Россия, Москва, ул. Вавилова, д. 19, тел.: +7 495 500-55-50, 8 800 555-55-50.

Предприятия, ведущие внешнеэкономическую деятельность, подвержены финансовому риску из-за разницы курсов: при заключении контракта текущий курс один, при фактическом его выполнении – другой. Как предупредить, контролировать валютные риски?

Хеджирование валютных рисков – безупречный способ исключить финансовые потери

Для чего нужно страхование валютных рисков?

Управление валютным риском: этапы создания системы контроля

Управление финансовыми потерями: методы валютных рисков

С чем связан риск изменения валютного курса?

Защита от валютных рисков – шанс исключить финансовые убытки

Определение и классификация валютных рисков

Валютный риск в банковской деятельности

Хеджирование валютных рисков – безупречный способ исключить финансовые потери

Простыми словами хеджирование валютных рисков – защита денег от неблаготворных изменений курсов валют. Смысл хеджирования – согласование курса при заключении сделки, по которому в будущем будет выполнена сделка.

Осуществляя хеджирование, вы избежите денежных потерь в случае будущего изменения курса, сможете рассчитывать прибыль, зарплату, исключая возможные риски.

Допустим, вы подписали договор на 20 000 евро на продажу спортивного оборудования из Чехии. Покупатель перечислит вам сумму по факту получения товара через полтора месяца. Существует риск, что евро на момент выплаты повысится относительно британского фунта.

Во избежание этого покупатель может на фьючерсном рынке сразу приобрести евро для будущего расчета с вами. Он купит фьючерс EUR/GBP с условием расчета через полтора месяца по цене, сформированной сейчас. Спустя обозначенное время он получит 20 000 EUR за GBP по цене, которая была актуальна при заключении сделки полтора месяца назад.

Для чего нужно страхование валютных рисков?

Страхование валютных рисков исключает ситуации убыточности сделок.

Распространенные варианты страхования:

- форвардные операции;

- регулирование курса валюты по контрактам;

- валютные оговорки;

- профессиональные услуги страховых организаций;

- выбор контракта валюты.

Предприятия зачастую заключают форвардные сделки за счет возможности фиксировать в договоре существующий на тот момент курс для будущих расчетов по нему.

Многие используют валютные оговорки – условия, дополнительно прописанные в договоре. В результате, если курс изменяется на момент расчетов, участники договора пересчитывают сумму платежа пропорционально валютным изменениям.

Важно понять, страхование – это не 100% панацея от валютных бед, но застраховавшись, вы защищаете себя от возможного убытка, увеличиваете финансовые результаты вашей деятельности.

Управление валютным риском: этапы создания системы контроля

Система контроля над валютными рисками включает:

- формирование организационной структуры контроля над рисками;

- определение видов, содержания валютного риска;

- поиск источников информации для прогнозирования уровня возможного риска;

- выбор метода управления риском;

- мониторинг эффективности метода.

Банки, осуществляя управление валютным риском, в первую очередь ограничивают валютные операции, устанавливая ограничения на суммы ежедневных сделок, использование указанных валют для торговли, размеры валютных позиций.

Важно: при правильном прогнозировании вероятности наступления неблагоприятного события вы сможете самостоятельно подобрать оптимальный метод управления возможным риском, оценить его размер, длительность воздействия.

Валютная оговорка

В современных финансовых сделках используется валютная оговорка для устранения части рисков, связанных с непредсказуемым изменением условий рынка. Такой инструмент необходим, так как время совершения сделки может составлять от нескольких дней до нескольких месяцев, в течение которых курсы валют будут меняться. Валютная оговорка является договоренностью, по которой стоимость сделки привязывается к одной или нескольким валютам (корзине валют), которые отличаются наибольшей стабильностью на выбранный период времени.

Предмет валютного риска

Обычно предметом валютного риска называют текущие средства, а также будущую прибыль организации или частного лица. Это объекты, на которые непосредственно может влиять нестабильность рынка, внезапные изменения курсов валют. Например, для российской экономики предметом валютного риска становится возможность повышения доллара как некой условной аналитической единицы, а также снижения стоимость российского рубля по отношению к доллару и другим валютам. Одним из немногих финансовых объектов, которые не подвержены рискам, остается собственно американский доллар – финансовые потоки с его участием взаимно регулируют друг друга.

Простой риск

Под простым риском понимается отдельный рисковый случай, например риск в конкретной импортно-экспортной сделке. Простой риск охватывает одну операцию или группу операций в ограниченном промежутке времени. Его гораздо проще анализировать и предсказывать, что обычно и происходит при планировании сделок.

Комплексный риск

В противовес простому варианту комплексным риском называют такой риск, который выявлен для целой экономической ситуации в организации. Он может включать в себя сумму нестабильностей и неожиданных колебаний курса на протяжении многих сделок. Эта категория рисков по сути описывает комплексные последствия от совершения различных сделок, вложения средств и проведения международных валютных операций.

Скрытые риски

Отдельно стоит рассматривать аналитическую категорию скрытых рисков. Так называют риски, связанные с конкретным предприятием, когда возможная потеря прибыли касается исключительно этой организации или ее подразделения. Если совершается сделка, в процессе которой будет потеряна часть прибыли из-за изменения курса валюты в другой стране (откуда поступает товар, или куда отгружаются продукты), то ее относят к категории скрытых рисков. Эта категория всегда отражается в первую очередь на внутреннем балансе предприятия.

Компании всё чаще заключают сделки в иностранной валюте, и, за исключением случаев, когда обменные курсы фиксируются в отношении друг друга, это порождает риски. Как мы обсудим ниже, существует три основных вида валютного риска.

Экономический риск

Источником экономического риска является изменение конкурентоспособности импорта и экспорта. Например, возьмём компанию, которая экспортирует из Великобритании в страну еврозоны. Предположим, что курс евро изменяется с €/£1.1 до €/£1.3, то есть за один фунт стерлингов можно получить больше евро.

Это означает, что евро становится менее ценной, т. е. более слабой валютой, и любой экспорт из Великобритании, пересчитанный в евро, будет дороже. Таким образом, товары, цена которых в Великобритании составляет £100, будут стоить €130 вместо €110, в результате чего эти товары будут менее конкурентоспособны на европейском рынке.

Аналогично этому товары, импортируемые из Европы, будут дешевле в фунтах стерлингов, чем они были, так что эти товары станут более конкурентоспособными на рынке Великобритании. Отметим, что компания может, таким образом, столкнуться с экономическим риском, даже если она не имеет явных операций с зарубежными странами. Если конкурирующий импорт может стать дешевле, вы подвергаетесь риску, возникающему в результате колебаний валютного курса.

Смягчить влияние экономического риска довольно сложно, особенно небольшим компаниям с ограниченным объёмом внешнеторговых сделок. В целом можно использовать следующие методы:

- Попробуйте экспортировать или импортировать из более чем одной валютной зоны в расчёте на то, что не все валюты из данных зон будут изменяться одновременно, или, если это происходит, валюты по крайней мере будут изменяться не в одинаковой степени. Например, в течение шести месяцев с 14 января 2010 года по 14 июня 2010 года обменный курс евро к доллару изменился с €/$0.6867 до €/$0.8164. То есть евро ослаб по отношению к доллару (или доллар укрепился по отношению к евро) на 19%. Это ухудшило конкурентоспособность американских производителей при экспорте в страны еврозоны. За тот же период обменный курс £/$ изменился с £/$0.6263 до £/$0.6783, то есть укрепление доллара относительно евро составило лишь около 8%. Такое изменение уже не так негативно влияет на торговлю из США в Великобританию.

- Производите товары в той стране, в которой вы планируете их продавать. Несмотря на то, что сырьё может по-прежнему импортироваться и зависеть от валютных курсов, многие другие затраты (например, заработная плата) будут понесены в местной валюте и окажутся не затронутыми колебаниям обменного курса.

Трансляционный риск (риск потерь от пересчёта в другую валюту)

Он влияет на компании с зарубежными дочерними компаниями. Если дочерняя компания находится в стране, валюта которой слабеет, активы этой дочерней компании будут иметь дешеветь в консолидированной отчётности. Как правило, на практике этот эффект не имеет большого значения для материнской компании, потому что не влияет на её текущие денежные потоки. Тем не менее, это окажется важным, если материнская компания планирует продать дочернюю и получить деньги от продажи. Это также будет важным, если дочерняя компания платит дивиденды. Однако в целом термин «трансляционный риск» обычно обозначает эффект, возникающий при пересчёте отчётности дочерней компании для целей консолидации отчётности.

Частично этот риск можно снизить путём финансирования зарубежной дочерней компании с использованием иностранного займа. Например, рассмотрим дочернюю компанию в США, учреждённую её материнской компанией исключительно за счёт долевого финансирования. Отчёт о финансовом положении этой дочерней компании будет выглядеть примерно так:

Если доллар ослабнет, то все активы на сумму 2 млн долларов обесценятся.

Однако если ту же самую дочернюю компанию профинансировать на 50% займами в долларах, её отчет о финансовом положении будет выглядеть уже следующим образом:

Инвестиции материнской компании составляют всего 1 млн долларов, и чистые активы компании в долларах – лишь 1 млн долларов. Если доллар ослабнет, то обесценятся только чистые активы на сумму 1 млн долларов.

Транзакционный риск

Этот риск возникает в случае, когда компания непосредственно импортирует или экспортирует. Если обменный курс изменится за время, прошедшее между согласованием контракта в иностранной валюте и оплатой/получением денежных средств, то сумма контракта, подлежащая оплате /получению в местной валюте, будет уже другой – и не просто другой, а неопределённой.

Например, в июне британская компания договаривается о продаже товаров в Австралию за 100,000 австралийских долларов (A$), подлежащих получению через три месяца. Обменный курс на дату заключения контракта составляет А$/£ 1.80, и британская компания ожидает получить 100,000/1.8 = £55,556. Однако если австралийский доллар в течение трёх месяцев ослабнет и будет стоить лишь А$/£ 2.00, то полученная сумма составит только £50,000. И, конечно, если австралийский доллар укрепится за три месяца, экспортёр получит более £55,556.

Следует отметить, что управление транзакционным риском в основном связано не с достижением наиболее выгодных денежных потоков, а с исключением неопределённости. Нормальное планирование можно осуществлять только в условиях определённости.

Работа с транзакционным риском

Исходя из предположения, что компания не хочет мириться с валютными рисками (хотя это может быть разумным выбором для мелких операций), транзакционным риском можно управлять следующими способами:

1. Счёт-фактура. Постарайтесь настоять на том, чтобы заключить контракт и выставить счёт в вашей валюте. Это позволит вам перенести весь валютный риск с себя на другую сторону. Конечно, вопрос о том, кто будет нести данный риск – это вопрос переговоров, наряду с ценой и другими условиями оплаты. Однако если вы уж очень заинтересованы в том, чтобы заключить эту сделку с иностранным покупателем, вам, возможно, всё же придётся выставить счёт в его валюте.

2. Взаимозачёт. Если вы должны вашему японскому поставщику ¥1млн, а другая японская компания должна вашей японской дочерней компании ¥1.1 млн, то в результате взаимозачёта валютных потоков нетто-величина вашего риска составит лишь ¥0.1 млн. На практике этот метод будет эффективным только тогда, когда у вас много продаж и покупок в иностранной валюте. Если бы все эти сделки были разнесены во времени на несколько месяцев, взаимозачёт был бы нецелесообразным. Но в целом это вполне работающая практика. Когда две компании группы сотрудничают для целей взаимозачёта – это называется двусторонним взаимозачётом. Но бывает и многосторонний взаимозачёт, когда разные компании группы работают друг с другом не напрямую, а через центральный казначейский департамент группы для достижения возможного взаимозачёта.

3. Соотнесение. Если вы что-то продаёте иностранному покупателю, а затем покупаете что-нибудь ещё у иностранного поставщика, и при этом оба иностранных контрагента работают с одной и той же иностранной валютой, проблему транзакционного риска можно снять путём открытия банковского счёта в иностранной валюте. Например:

1 ноября: вы должны получить 2 млн долларов от покупателя из США

15 ноября: вы должны заплатить 1.9 млн долларов поставщику из США.

Вложите 2 млн долларов, полученные от покупателя 1 ноября, на банковский счёт в долларах, и заплатите с него же поставщику 15 ноября. В результате подверженной транзакционному риску останется лишь сумма 0.1 млн долларов. Как правило, для эффективного соотнесения либо нужно выискивать конкретные совпадения (как получилось с ноябрьскими платежами выше), либо импортных и экспортных сделок такого рода должно быть достаточно много, чтобы возможности для соотнесения возникали регулярно. Разумеется, соотнесение было бы нецелесообразным, если бы вы получили 2 млн долларов в ноябре, а уплатить 1.9 млн долларов нужно было бы только в следующем мае. Немногие компании готовы держать денежные средства на банковском счёте в иностранной валюте в течение нескольких месяцев подряд.

4. Ускорение и откладывание платежей. Представим, что вы планируете поехать в Испанию, и вы полагаете, что евро укрепится по отношению к вашей валюте. В этом случае будет целесообразным обменять деньги, предназначенные для планируемых расходов в Испании, на евро сейчас. Это будет «ускорением» платежей, потому что вы меняете свои деньги до того, когда вам это действительно нужно. Конечно, евро может упасть, и тогда вы будете кусать локти, но важно помнить, что управление транзакционным риском не предполагает максимизации доходов или минимизации расходов. Его суть заключается в том, что вы избегаете неопределённости, заранее зная, сколько будет стоить сделка в вашей собственной валюте.

Предположим, однако, что вы считаете, что евро должен упасть. Тогда вы бы не меняли свои деньги до последнего момента. Это будет «откладыванием» – задержкой сделки. Опять же, обратите внимание, что это не снижает ваш риск, потому что евро может внезапно укрепиться, обманув ваши ожидания, и ваш отдых окажется дорогим. Откладывание не снижает риск, потому что вы всё ещё не знаете своих расходов. Откладывание – это ни что иное, как ставка на то, что ваше предчувствие по поводу ослабления евро окажется верным.

5. Форвардные валютные контракты. Форвардный валютный контракт – это обязательное к исполнению соглашение о продаже или покупке согласованной суммы валюты в определенное время в будущем по согласованному курсу (форвардному курсу или курсу по форвардным сделкам).

На практике взаимосвязь между текущим обменным курсом (спот-курсом) и курсом по форвардным сделкам описывают по-разному. Например, иногда форвардный курс описывается как корректировка текущего спот-курса. В экзаменах АССА, в частности, экзамене по «Финансовому менеджменту», курс по форвардным сделкам описывается напрямую.

Тем не менее, и для спот-курса, и для курса по форвардным сделкам всегда приводится пара курсов, вот так:

Только один курс из каждой пары будет использоваться при обмене фунта стерлингов на евро. То есть £100 сейчас можно обменять либо на €120.28, либо на €120.22. Угадайте, какой курс даст вам банк?

Банк всегда предложит вам менее выгодный из каждой пары обменных курсов, так что в этом случае при обмене фунтов на евро сейчас вам будет предложен курс 1.2022, или 1.2014 при использовании форвардного контракта. Соответственно, для обратной конвертации (евро в фунты стерлингов) надо выбрать второй курс из каждой пары:

Итак, предположим, что вы – итальянский производитель, экспортирующий в Великобританию. Вы только что согласовали сделку на сумму £500,000 с оплатой через три месяца, и хотите снизить риск изменения валютного курса – как говорят, захеджировать изменение валютного курса.

Вы знаете, что через три месяца вам нужно будет обменять фунты на евро, и вы можете заключить с банком обязательное к исполнению соглашение о том, что через три месяца вы продадите банку £500,000 в обмен на £500,000 х 1.2014 = €600,700. Этот курс и сумма евро, которую вы получите, теперь зафиксированы и не зависят от того, каким будет спот-курс через три месяца.

Конечно, если фунт стерлингов укрепится по отношению к евро (скажем, до €/£ = 1.5), вы расстроитесь, потому как без форвардного соглашения вы могли бы обменять фунты на евро на €750,000, но цель хеджирования не в максимизации дохода, а в обеспечении определённости. И с этой точки зрения вы сразу же после заключения форвардного соглашения можете рассчитывать на то, что в ваш прогноз денежных потоков попадёт именно сумма в размере €600,700.

Однако часть риска остаётся: что, если после заключения форвардного контракта сама сделка по продаже по каким-то причинам не состоится? Неполучение £500,000 в срок возможно не только по причине безнадежного долга: может, вы даже товар не отправили, и сделка была расторгнута? У вас же по-прежнему есть имеющий обязательную силу контракт на продажу £500,000 банку через три месяца, и банк ожидает, что этот контракт будет исполнен. Тогда вам, возможно, придётся изыскать достаточную сумму в евро, чтобы купить £500,000 по текущему спот-курсу, и продать эту сумму в фунтах банку в качестве исполнения форвардного контракта. В обмен вы получите €600,700. Этот процесс называется «закрытие позиции», и в результате вы можете как выиграть, так и проиграть в зависимости от спот-курса, действующего на момент закрытия позиции.

6. Хеджирование денежного рынка. Допустим, вы – британский производитель, экспортирующий свою продукцию в США, и через три месяца вы должны получить 2 млн долларов. Если бы у вас было обязательство на сумму 2 млн долларов, то для снижения транзакционного риска вы бы задействовали описанное выше соотнесение.

Но если у вас такого обязательства на 2 млн долларов нет, то… создайте его. Создайте такое обязательство, которое сможете погасить ожидаемой суммой в долларах. Можно занять доллары сейчас с целью вернуть их через три месяца. То есть план таков:

Чтобы узнать, какую именно сумму в долларах следует занять сейчас, нужно знать процентные ставки в долларах. Например, в задаче вам могут дать следующую пару трёхмесячных процентных ставок в долларах: 0.54% – 0.66%.

Для целей решения экзаменационных задач важно помнить, что, хотя процентная ставка может быть описана как «трёхмесячная», она всё равно указывается в годовом исчислении. Одна ставка из этой пары – это то, что вы бы заработали на депозите, а вторая – это ставка, которую вы бы заплатили по займу. Как и в рассмотренном ранее случае с парой курсов, можно догадаться, что к чему: вы всегда будете платить больше, чем зарабатываете. То есть по займу в долларах мы будем платить 0.66% годовых в течение трёх месяцев, и заём за эти три месяца должен вырасти до 2 млн. долларов. Тогда, если X занять сейчас и начислить процент за три месяца:

X (1 + 0.66%/4) = $2,000,000

X = $1,996,705

Сейчас эту сумму в долларах можно конвертировать в фунты стерлингов по текущему спот-курсу, скажем, US $/£1.4701, что даст нам £1,358,210.

Эта сумма в фунтах является определённой: она есть у нас сейчас, и теперь уже не имеет значения, что произойдет с обменным курсом в будущем. Другими словами, процесс хеджирования завершён, потому что мы устранили транзакционный риск. Конечно, нужно не забыть вовремя погасить заём в долларах, который вырастет до 2 млн. долларов через три месяца, но для этой цели мы используем 2 млн. долларов, которые мы ожидаем от клиента.

В чём преимущество этого несколько сложного процесса над простым форвардным контрактом? Одним из преимуществ является то, что деньги мы получаем уже сейчас, и нам не нужно ждать их три месяца. Деньги, полученные сейчас, мы можем использовать уже сейчас: по меньшей мере, разместив их на депозитном счёте в фунтах на три месяца. Как тогда выбрать, какой метод снижения транзакционного риска использовать? Нужно сравнить суммы, полученные в рамках форвардного контракта и в рамках схемы хеджирования денежного рынка. Так как эти суммы подлежат получению в разное время, напрямую их сравнить нельзя. Чтобы их всё-таки сравнить, мы должны узнать, во что превратится полученная сейчас сумма в фунтах через три месяца, если её разместить на депозите на три месяца. Если, например, ставка по трёхмесячному депозиту в фунтах составляет 1.2%, то размещенные £1,358,210 на депозите на три месяца стали бы:

£1,358,210 (1 + 1.2%/4) = £1,362,285

Эту сумму уже можно сравнивать с ожидаемыми поступлениями по форвардному контракту.

В предыдущем примере мы рассматривали хеджирование суммы в иностранной валюте, которая подлежит получению в будущем. Если сумму в иностранной валюте нужно выплатить в будущем, компания может купить достаточную сумму иностранной валюты сейчас и разместить её на депозите, с тем чтобы к нужному моменту она доросла до необходимой величины. Поскольку обмен будет осуществлён по спот-курсу сейчас, любые будущие изменения обменного курса уже не имеют значения.

Дополнительные методы хеджирования валютного риска

Существует ещё два метода хеджирования валютного риска, о которых вы должны знать несмотря на то, что расчётных вопросов по этим методам на экзамене «Финансовый менеджмент» не будет. Оба метода предполагают использование деривативов – финансовых инструментов, стоимость которых является производным от стоимости чего-то другого, например, обменного курса.

1. Валютные фьючерсы. Не углубляясь в детали, фьючерсы можно рассматривать как некие объекты, которые можно купить и продать на фьючерсном рынке, и цена которых колеблется вслед за изменением обменного курса. Предположим, что американский экспортёр ожидает получить 5 млн евро через три месяца, и что текущий обменный курс составляет $/€1.24. Допустим, этот курс также равен цене фьючерса $/€. Американский экспортёр опасается, что в течение трёх месяцев обменный курс ослабнет, скажем, до $/€1.10 (т. е. та же самая сумма в евро принесёт ему меньше долларов). Но если обменный курс ослабнет, то и рыночная цена фьючерса тоже снизится – примерно до 1.1. В этом случае экспортер может попытаться компенсировать убытки от своей операции продажи в евро с помощью компенсирующей прибыли на покупке и продаже фьючерсов: продать фьючерс сейчас за 1.24 и купить позже по 1.10. Такой подход позволяет осуществлять хеджирование с использованием торгующихся на рынке инструментов, не затрачивая усилия на заключение специальных контрактов как в случае с форвардами и хеджированием денежного рынка. Однако, по сути, этот механизм не предлагает ничего принципиально нового.

При хеджировании обменного курса (а также процентных ставок) с помощью фьючерсов возникает так называемый базисный риск: риск того, что стоимость фьючерсного контракта не будет соответствовать лежащему в его основе риску. Такое случается, когда изменения обменных курсов или процентных ставок не в точности коррелируют с изменениями фьючерсных цен.

Обратите внимание, хотя это и не относится к валютному риску, что и в составе процентного риска тоже существует свой базисный риск: когда компания балансирует активы с переменной процентной ставкой обязательствами с переменной же ставкой, но эти переменные ставки считаются от разных ориентиров. Например, процентная ставка по депозитам может быть привязана к месячной ставке LIBOR, а по кредитам – к 12-месячной ставке LIBOR. Маловероятно, что эти ставки будут изменяться в точном соответствии друг с другом – что, следовательно, является источником процентного риска1.

2. Опционы. Опционы радикально отличаются от фьючерсов. Они дают держателю право (но не обязанность) купить или продать определённую сумму валюты по фиксированному обменному курсу (цене исполнения) в будущем. Форвардные контракты, как мы только что обсудили, имеют обязательную силу. Право на продажу валюты по установленному курсу называется опционом «пут» – то есть вы выставляете (англ. ‘put’) что-то на продажу; право на покупку валюты по установленному курсу называется опционом «колл».

Предположим, что экспортёр из Великобритании ожидает получить 1 млн долларов за оборудование, которое он поставит в США через 90 дней. Если за этот период фунт укрепится по отношению к доллару, экспортёр потеряет деньги, так как получит меньше фунтов за тот же 1 млн. долларов. Однако если фунт ослабнет по отношению к доллару, экспортёр заработает дополнительные деньги.

Пусть текущий курс составляет $/£1.40, а если он выйдет за рамки $/£1.50, это для экспортёра будет особенно чувствительно. Экспортёр тогда может купить опционы «колл» в фунтах по цене исполнения, равной $/£ = 1.50, что даст ему право на покупку фунтов стерлингов по курсу $1.50/£. Если доллар ослабнет настолько, что выйдет за пределы курса $/£1.50, то наш экспортёр сможет исполнить опцион, тем самым гарантируя себе по меньшей мере £666,667. Если же доллар останется на более высоком уровне или даже укрепится, скажем, до $/£1.20, экспортёр не воспользуется опционом, потому что конвертация долларов в фунты по курсу 1.20 принесёт ему £833,333.

Получается, что благодаря опциону экспортёр защищен от больших убытков, но при этом может получить прибыль. К сожалению, в мире финансов бесплатных радостей не бывает: при покупке опционов экспортёр должен будет уплатить невозмещаемую премию.

По сути, опционы аналогичны страховому полису – например, при страховании вашего дома. Если ваш дом не сгорит, вам не придётся прибегнуть к страховке, но вам также не вернут страховую премию. Если же чрезвычайное происшествие произойдёт, страховка оградит вас от больших убытков. Опционы также полезны тогда, когда вы не уверены в самом факте будущих поступлений или платежей. Например, вы участвуете в тендере на заключение контракта с иностранным покупателем. Вы не знаете, выиграете вы тендер или нет, поэтому не знаете, будет ли у вас поступление в иностранной валюте, но хотите обезопасить себя от снижения предложенной вами цены в результате колебаний курсов. В этом случае опцион можно проигнорировать, если контракт не будет получен, а если вы тендер выиграете, то при необходимости опцион можно использовать.

Кен Гаррет – внештатный преподаватель и автор ряда публикаций

Трейдинг21 октября 2020 в 08:0037 628

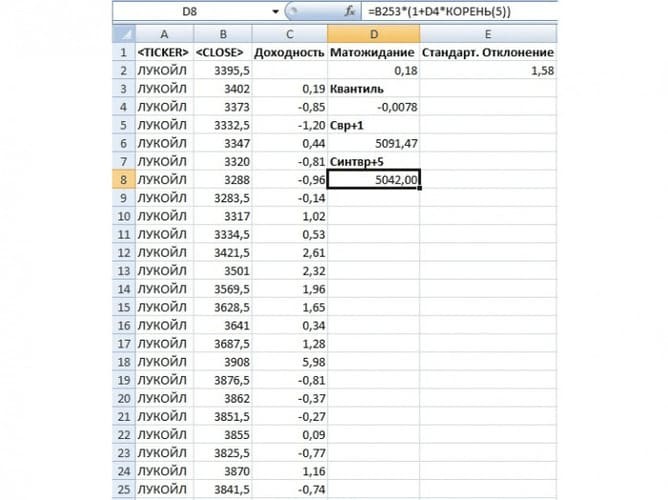

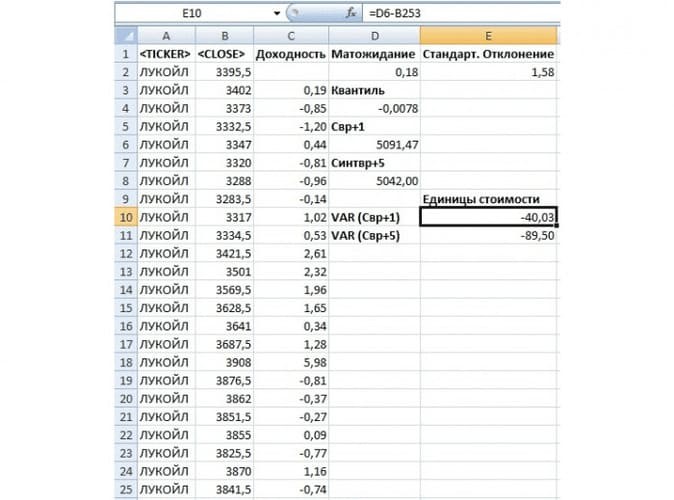

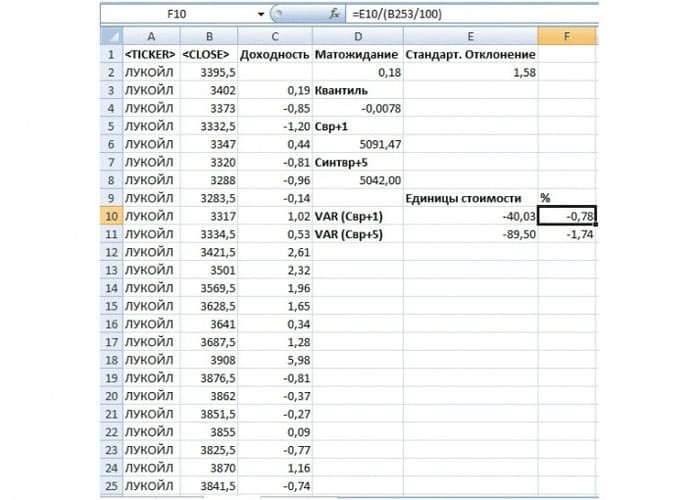

Формулы для расчёта в Excel

Разновидности риска

Метод VAR

Рис. 1. Список авторизованных вендоров

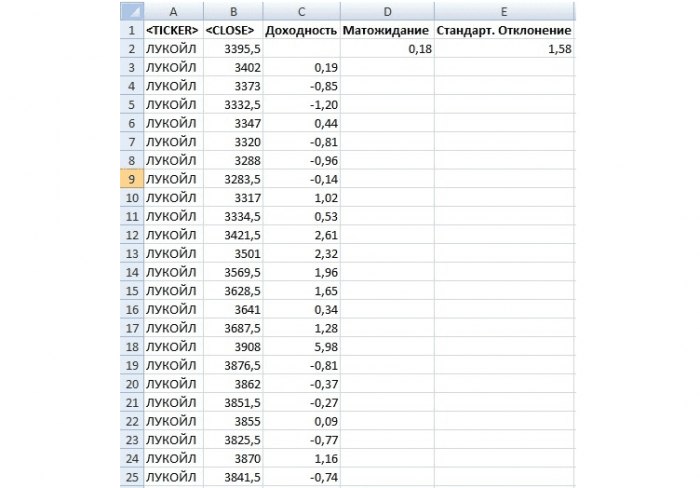

Рис. 2. Вычисление математического ожидания и стандартного отклонения

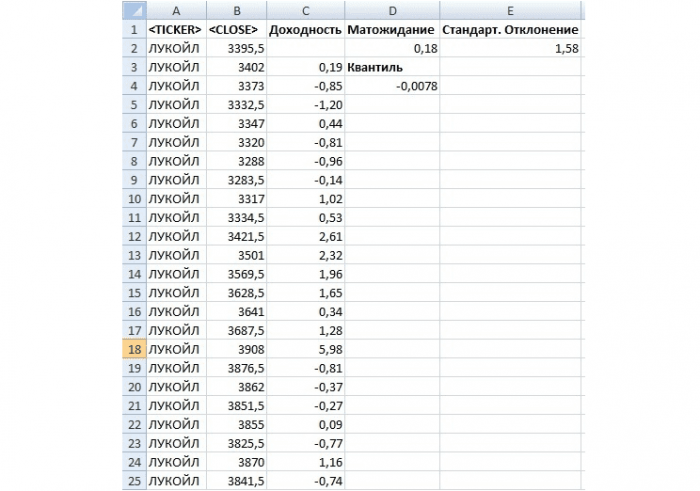

Рис. 3. Определение квантиля

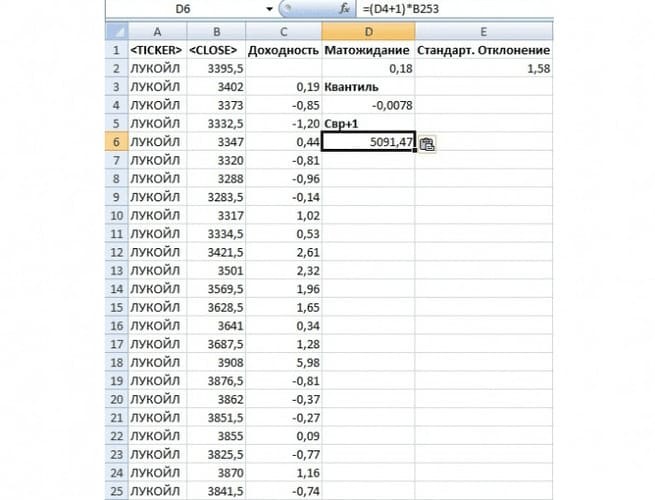

Рис. 4. Определение минимальной стоимости акции с вероятностью 99% на следующий день

Рис. 5. Определение минимальной стоимости акции с вероятностью 99% через пять дней

Рис. 6. Определение риска ценового изменения на следующий день и через пять дней

Больше интересных материалов

Управление валютными рисками: существующие инструменты

Статья предоставлена редакцией журнала «Корпоративная финансовая отчетность. Международные стандарты» в рамках совместного проекта «Методология МСФО для компаний и экспертов» Издательского дома «Методология» и Финансовой Академией Актив для экспертов в области МСФО.

Вся методология МСФО, комментарии экспертов, практические разработки, отраслевые рекомендации доступны при годовой и полугодовой подписке на журнал.

Эта публикация является первой из двух статей об отражении в финансовой отчетности информации о финансовых рисках. Здесь будут рассмотрены вопросы управления валютным риском (как организация может управлять им). Во второй статье поговорим о том, как отражать в отчетности финансовые инструменты, которые компания использует для управления финансовыми рисками, в том числе рассмотрим учет операций хеджирования, раскрытия, которые нужно делать в финансовой отчетности, и пример такого раскрытия. Недостаточное внимание к системе риск-менеджмента чревато не только существенными убытками, но и может поставить под вопрос саму концепцию непрерывной деятельности, на основе которой составляется отчетность по МСФО. В настоящей статье рассматриваются инструменты управления финансовыми рисками, главным образом на примере валютных рисков.

СПРАВОЧНО

Рыночный риск — это риск того, что справедливая стоимость или будущие потоки денежных средств по финансовому инструменту будут колебаться в связи с изменением рыночных цен. Включает в себя три вида рисков: валютный риск, процентный риск и прочий ценовой риск.

Валютный риск — это риск того, что справедливая стоимость или будущие потоки денежных средств по финансовому инструменту будут колебаться в связи с изменением курсов иностранных валют.

Базисные и производные финансовые инструменты

IFRS 7 предлагает деление финансовых инструментов на базисные (такие как дебиторская и кредиторская задолженность, долевые инструменты) и производные (главным образом форварды, фьючерсы, опционы и свопы). Обе категории инструментов могут служить основой для построения стратегий управления рисками. Согласно IFRS 7 в отчетности должна быть раскрыта информация как минимум о кредитном и рыночном рисках и риске ликвидности. Ввиду повышенной волатильности в последние месяцы курса рубля, мы рассмотрим подробнее управление именно валютными рисками и то, как происходит раскрытие информации о них в отчетности.

Традиционно раскрытие по валютным рискам начинается в финансовой отчетности с разбиения монетарных активов и обязательств по валютам: сначала функциональная, затем остальные валюты по степени значимости. Под таблицей приводится чистая позиция по конкретной валюте. Только нулевая чистая позиция в иностранной валюте может говорить об отсутствии или эффективном управлении валютным риском. То есть любое колебание данной валюты приведет к одинаковому увеличению или обесценению в равной степени и монетарных активов, и монетарных обязательств организации и суммарный эффект, произведенный на отчет о финансовом результате, будет нулевым.

Во всех остальных случаях валютный риск присутствует, и чем выше абсолютная величина чистой валютной позиции, тем потенциально более сильный возможный эффект на отчетность компании окажут колебания данной валюты. Таким образом, разбиение активов и обязательств по валютам, а также чистая валютная позиция дают пользователю представление о рисках и о том, в каких валютах компания работает, а также понимание масштаба риска.

Управление валютными рисками с помощью базисных финансовых инструментов

В отчетности, согласно требованию стандарта, должно быть приведено описание того, как компания работает с валютным риском, как им управляет. Рассмотрим вначале классические подходы и инструменты управления валютным риском. Стоит обратить на них особое внимание, так как именно они подразумевают значительное снижение риска без существенного увеличения расходов на хеджирование. Итак, на практике используют четыре способа управления валютным риском без помощи каких-либо инструментов на срочном и на валютном рынках:

- Номинирование выручки в удобной валюте. Например, российские компании-экспортеры склонны номинировать свои договоры реализации в долларах и евро. Обычно они используют валютный денежный поток для оплаты обязательств в этих валютах, чаще всего заемных средств, так как в этих валютах кредиты дешевле, чем в рублях. Таким образом, компания не несет валютного риска, поскольку выручка в иностранной валюте не будет конвертироваться в рубли по неизвестному курсу в будущем, а пойдет на погашение обязательств, номинированных в этой же валюте.

По той же причине (привлечение заемных средств в долларах) и рынок коммерческой недвижимости до недавнего времени был также номинирован в долларах. Но конкретно для этого примера защита номинирования стоимости продажи и арендных ставок в долларах не помогла. Согласно исследованию РБК, уже в сентябре (курс был примерно 40 руб./долл.) ставка долларовой аренды активно снижалась по большинству договоров коммерческой аренды, то есть арендаторы отказывались платить по текущему курсу и старались привязываться к рублям, так как свою выручку большинство арендаторов получают в рублях, а дефицита коммерческих площадей не наблюдается. В результате к концу года появляются пустующие площади по тем объектам, где арендодатели не смогли найти общий язык с арендаторами. Таким образом, данный способ управления риском переставал работать уже при курсе примерно в 40 руб. за доллар (что видно на примере рынка коммерческой недвижимости).

- Опережение выставления счетов и задержки в оплате поставщикам. Это техника, направленная на финансирование, например, импортных поставок за счет экспортной выручки, подойдет не всем, ее идея — финансировать одну деятельность за счет другой. Для этого в одной валюте нужно по минимуму продавать и покупать валюту. В данном случае залог успеха заключается в том, как прописаны условия оплаты в договорах экспорта и импорта: появится ли у компании возможность использовать валютный поток от одной деятельности для погашения задолженности по другой.

- Зачет: стараться номинировать расходы и доходы, активы и обязательства примерно в равных суммах в одной валюте. В результате итоговый FOREX будет стремиться к нулю. Например, как мы разбирали выше, финансирование деятельности, приносящей долларовый поток, за счет кредита в долларах. Есть два других очень показательных примера обратной направленности.

В декабре 2012 года «Ведомости» сообщили о размещении американской компанией Caterpillar (CAT) облигаций, номинированных в рублях по ставке 7 %. Мы с высокой степенью вероятности можем предположить, что цель размещения — фондирование бизнеса в России (завода в Ленинградской области). Для справки, у CAT на тот момент был наивысший кредитный рейтинг по версии S&P, это на две ступени выше РФ. То есть компания могла занять примерно под LIBOR (это около 0,5 %), но предпочла занять в 14 раз дороже. Зачем? Аналитики тогда не смогли прокомментировать причину. Теперь, с высоты двух прошедших лет мы видим, насколько была эффективна эта операция, ведь вместе с обесценением бизнеса в России у компании обесценилась задолженность по облигационному займу. Если бы бизнес был зафондирован в долларах, то компания была бы вынуждена обесценивать только активы, а обязательства были бы на прежнем уровне.

Видимо, примеру CAT с 2013 года последовала Volkswagen AG (VW), которая по мере девальвации рубля начала наращивать рублевые облигационные займы (эмитентом является «Фольксваген Банк РУС»). Очевидно, VW преследует ту же цель, что и CAT, но момент уже не настолько удачный. Если первый выпуск 2013 года мог быть размещен примерно под 8 %, то на конец года облигации торговались на ММВБ с дисконтом, соответствующим доходности в 20 %. Возможно, таким образом компания фондирует свою деятельность в России, а возможно, это был способ обеспечить фондированием свой банк, который выдавал автокредиты в рублях. В любом случае это два очень ярких примера эффективного управления валютными рисками.

- Учет стоимости рыночного хеджирования валютных рисков, при согласовании в договорах сумм выручки и расходов. Этот способ, на первый взгляд достаточно простой, может оказаться очень практичным, ведь когда небольшая компания согласует цену по договору с очень крупной компанией, то последняя едва ли захочет пересматривать валюту соглашения, поскольку это потребует дополнительного согласования с риск-менеджером, а он может выявить дополнительные риски. Чтобы избежать этого, крупная компания может пойти на небольшое увеличение стоимости товара/услуг за номинирование цены в удобной ей валюте.

Как мы видим, все эти способы несколько похожи и даже пересекаются. Компаниям целесообразно регулярно пересматривать свои возможности управлять валютными рисками, используя базисные инструменты. Ведь кроме успешных примеров есть много и тех, которые чуть не поставили компании на грань банкротства в результате резкого обрушения курса рубля.

Яркий пример — крупнейшие российские авиаперевозчики. Имея и без того существенную долю расходов в долларах и евро (в частности, большинство договоров лизинга на воздушные суда иностранного производства заключены именно в иностранной валюте), некоторые компании посчитали, что и финансирование целесообразно также привлекать в иностранной валюте, так как это дешевле, ведь, по сути, весь бизнес привязан к иностранной валюте. Многие либо рефинансировали свои рублевые займы в валютные, либо «обменяли» их путем операции своп на долларовые, об этом мы поговорим ниже. Таким образом, авиаперевозчики оказались не готовы к резкой девальвации национальной валюты, они недооценили риски своих клиентов, которые в большинстве своем получают рублевые доходы и не могут поддерживать спрос в том же объеме, но по существенно выросшим ценам.

Хеджирование на денежном рынке. Формирование себестоимости хеджирования

Стоит обратить внимание еще на одну теорию и еще один способ управления валютными рисками. Оба они дают понимание формирования себестоимости такого хеджирования.

Первая — это теория паритета процентных ставок (также в модели можно использовать инфляцию вместо ставок). Основная идея теории заключается в том, что валюта страны 1, где инфляция ниже, чем в стране 2, будет укрепляться по отношению валюты страны 2 на разницу в инфляции. Аналогичное утверждение можно использовать по отношению к процентным ставкам. Эта теория дает объяснение, почему одни валюты в течение продолжительного периода времени снижаются относительно других валют. Но она не очень популярна, так как не очевидна на коротких экономических циклах сроком 3–5 лет. Тем не менее, при анализе более продолжительного периода времени, например 50 лет, ее жизнеспособность вполне удовлетворительна.

Итак, согласно теории курс валюты S в момент времени 1 будет равен текущему курсу, откорректированному на:

где S1 — курс текущей к базовой валюте в момент времени 1;

S0 — текущий обменный курс;

hc и hb — процентные ставки в текущей валюте (к которой считаем курс) и базовой валюте соответственно.

Таким образом, если уровень процентных ставок в текущей валюте выше, чем в базовой, то текущая валюта будет девальвировать постепенно к базовой.

Более популярна ввиду своей практичности техника так называемого money hedge, или хеджирования на денежном рынке. Суть идеи состоит в том, что если вам, например, нужно оплатить в иностранной валюте некую сумму в будущем, вы сейчас занимаете сумму в базовой валюте, конвертируете ее в иностранную валюту по текущему курсу и кладете на депозит (или иное краткосрочное вложение) до даты платежа. Таким образом, стоимость хеджирования на денежном рынке будет определяться как разность ставки заимствования в базовой валюте и доходности краткосрочного вложения в иностранной валюте.

Пример 1

Компании «ПассажирАвиа» нужно погасить задолженность по финансовой аренде воздушного судна в 1 млн долл. через 3 месяца. Курс доллара по расчетам today составляет 55 руб./долл., стоимость трехмесячного кредита — 25 %, доходность долларовых евробондов РФ — 12 %. Вопрос: сколько стоит захеджировать валютный риск инструментами денежного рынка?

Решение: для использования инструмента хеджирования валютного риска компания «ПассажирАвиа» должна занять сумму в рублях, приобрести на нее доллары и до даты платежа инвестировать сумму в евробонды РФ. При этом компании необходимо занять:

В день платежа компании следует погасить задолженность в размере:

Это соответствует 3,16 % или фьючерсу на сумму 56 735 437 руб., то есть если компании доступен фьючерс по курсу ниже 56,7354, то эффективнее приобрести фьючерс.

Важно понять на основе этой модели, как происходит определение базовой цены на контракты купли/продажи валюты в будущем и почему, например, фьючерсы на доллар обычно выше текущего обменного курса. Теперь причина ясна, ведь инфляция и ставки в США ниже инфляции и ставок в РФ. А инвестиционные банки и хеджфонды не игроки в казино, которые предлагают всем желающим сыграть с ними на удачу, — они покупают и продают риск, оставляя себе комиссию, а риски отдают остальным участникам.

Управление валютными рисками с помощью производных финансовых инструментов

Существует три основных производных финансовых инструмента (дериватива) для хеджирования валютного риска:

- форварды (обязательства по купле/продаже валюты по фиксированному курсу на фиксированную дату) и фьючерсы (форварды со стандартной датой и размером поставки);

- опционы (право на приобретение/продажу валюты по фиксированному курсу на фиксированную дату или до нее);

- свопы (обмен задолженностью или задолженностями по оговоренному курсу сейчас или в будущем).

При этом деривативы бывают торгуемыми (exchange-traded derivatives — ETD) и неторгуемыми (over-the-counter — OTC). Основные отличия заключаются в том, что торгуемые деривативы (ETD) обладают более высокой ликвидностью, надежностью (расчеты по ним гарантированы биржей) и относительной доступностью (каждый участник видит весь рынок). Зато неторгуемые деривативы (OTC) более гибки по сумме и дате поставки и зачастую дешевле ETD из-за отсутствия биржевой комиссии.

Форвардные контракты всегда достаточно удобны: можно фиксировать курс или коридор на протяжении приемлемого периода времени.

Это взаимовыгодный механизм, основная выгода здесь — отсутствие комиссии банка/биржи за обменные операции. Главная сложность — найти друг друга: по сути, это должны быть экспортер и импортер. В основном форварды проводят на крупные суммы со специфической датой поставки.

Фьючерсы, в отличие от форвардов, обладают большей доступностью. На ММВБ торгуют четыре фьючерса на пару «доллар/рубль» с поставками в марте, июне, сентябре и декабре. Один лот — миллион долларов. Здесь существует входной порог.

Опционы являются также интересным инструментом для выработки стратегии хеджирования: например, когда компания принимает на себя риски колебания внутри определенного коридора, а за пределами коридора ограничивает риск покупкой опциона call и продажей опциона put. Но мы не будем останавливаться на них, так как в связи с текущей высокой волатильностью на валютном рынке опционные стратегии довольно дороги (собственно, стоимость опциона напрямую зависит от волатильности) и низколиквидны.

Инструмент своп стоит рассмотреть подробнее.

Впервые заключенный между компанией IBM и Всемирным банком в 1981 году, сегодня это самый торгуемый в мире дериватив. Он единственный направлен на существенное снижение риска (в случае с процентными ставками — снижение расходов) за невысокую, по сравнению с вышеперечисленными инструментами, плату. Рассмотрим простой валютный своп, или, как его называют, plain vanilla foreign currency swap. Целями данного свопа обычно являются снижение стоимости заемных средств и элиминация валютного риска путем конвертации займа в удобную валюту.

Пример 2

Предположим, американская Компания А выходит на российский рынок и хочет для развития бизнеса в России привлечь кредит в рублях. Но в России у нее пока нет активов, и ей предлагают кредит под 25 %. При этом американские банки согласны кредитовать ее под 5 %. С другой стороны, российская IT-компания Б выходит на американский рынок и пытается фондировать свой бизнес в США за счет долларового кредита, но у нее обратная ситуация: ее никто в США не знает и не хочет кредитовать дешевле чем под 12 %, зато на домашнем рынке в России ей охотно дают кредит под 18 %.

В качестве решения обе компании берут кредиты на домашнем рынке на эквивалентную сумму, предположим 1 млн долл., и меняются кредитами. С этого момента Компания А выплачивает проценты и долг по 18 % кредиту в рублях, а Компания Б — по 5 % в долларах.

Предположим, курс на дату операции был 50 руб./долл., тогда Компания А заняла 1 000 000 долл., а Компания Б — 50 000 000 руб., затем они обменялись задолженностями. Таким образом, обе компании снизили не только стоимость финансирования, но и валютные риски путем конвертации источника финансирования в ту валюту, в которой ведется деятельность, финансируемая данным источником.

Технически участники свопа могут как перечислить друг другу само тело займа во время обмена, так и просто взять на себя обязательства по взаимному погашению этих займов. Аналогичная ситуация и с процентами. Классически расчеты по свопам идут на net-основе, то есть перечисляется только дельта. Но в случае с валютными свопами в зависимости от договоренности сторон могут быть и встречные перечисления, поскольку они идут в разных валютах.

Также стоит обратить внимание на то, что своп — это типичный OTC-дериватив, он заключается между сторонами напрямую. То есть, по сути, элиминируя валютный риск, стороны увеличивают кредитный риск, связанный с возможным дефолтом своего контрагента. Поэтому в реальности все равно существует некий посредник между компаниями, обычно это банк, который проводит расчеты по свопу за небольшую комиссию.

Таким образом, валютным риском можно управлять как знакомыми нам инструментами (номинируя договоры в удобной валюте, подбирая выгодные условия оплаты, привлекая кредиты в подходящей валюте), так и с помощью производных финансовых инструментов. При этом использование торгуемых на рынке деривативов (ETD), как правило, связано с дополнительными тратами, а неторгуемые (OTC) способны снизить итоговые расходы.

Пройдите курс «IPFM: Профессиональный финансовый директор», чтобы узнать больше о финансовых инструментах и основах работы с рисками! Зарегистрируйтесь и пройдите пробные уроки курса бесплатно!

Какие способы оптимизации валютных рисков самые эффективные?