Денежные средства и их эквиваленты в бухгалтерском балансе

Строка в балансе для денежных средств — номер 1250. Она входит в раздел «Оборотные активы».

Отражение денежных средств и их эквивалентов в бухгалтерском балансе

При составлении бухгалтерской отчетности денежные средства отражаются в балансе в составе оборотных активов, по стр. 1250. Эта строка включает:

- сальдо по кассе;

- остатки по банковским счетам;

- переводы в пути;

- эквиваленты.

Согласно классификации МСФО, денежные эквиваленты в балансе — это вложения с коротким сроком (менее трех месяцев), которые быстро конвертируются в деньги. К ним относятся:

- переводные векселя банков;

- депозиты;

- другие быстроконвертируемые ценные бумаги.

Активы, отражаемые по стр. 1250, являются высоколиквидными и служат для исполнения краткосрочных обязательств компании: погашения задолженности перед кредиторами, выплаты заработной платы, уплаты налогов и др.

Остатки по счетам учета на конец отчетного периода (года или квартала) заносятся в строку 1250.

Учет денежных средств

Планом счетов бухгалтерского учета, утв. приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010), ПБУ № 4/99, утв. приказом Минфина от 06.07.1999 № 43н (в ред. от 08.11.2010 с изм. от 29.01.2018) и ПБУ № 23/2011, утв. приказом Минфина от 02.02.2011 № 11н, предусмотрен следующий порядок:

- денежные средства на валютном счете в балансе — по дебету сч. 52 (используется курс ЦБ на конец периода);

- денежные средства на расчетном счете в балансе учитываются по дебету сч. 51;

- переводы в пути — по дебету сч. 57;

- денежные средства в кассе в балансе — по дебету сч. 50.

Сальдо по регистрам бухучета должны совпадать с данными банковских выписок на конец периода и остатком денег в кассе.

Переводы в пути — это суммы, ожидающие зачисления на счет. Например:

- выручка, переданная инкассаторам в последний день отчетного периода;

- суммы, израсходованные на приобретение иностранной валюты, ожидающие конвертации и последующего зачисления на валютный счет. Остаток пересчитывается по курсу ЦБ РФ на отчетную дату. Суммовые разницы включаются в состав внереализационных доходов или расходов.

Для формирования отчета следует использовать регистры из бухгалтерской программы:

- Оборотно-сальдовая ведомость.

- Анализ счетов.

- Главная книга.

Учет эквивалентов

Депозиты сроком менее 3 месяцев учитываются по дебету сч. 55.03, а бумаги со сроком погашения менее 3 месяцев — по дебету сч. 58. Все эти данные включаются в стр. 1250. Депозиты и акции, срок погашения которых составляет 3 месяца и более, включаются в стр. 1240 «Финансовые вложения».

Аналитический учет

Итоговый остаток денежных средств в балансе состоит из данных аналитики:

| Счет | 50 | 51 | 52 | 55 | 57 | 58 |

| Аналитика | По кассам | По банковским счетам | – | По наименованиям депозитных вкладов и эмитентам ценных бумаг |

Пример аналитики по сч. 51:

Поступления и списания денег ведутся в разрезе статей:

- Поступления от покупателей.

- Инкассация выручки.

- Оплата поставщику.

- Перечисление заработной платы.

- Перечисление подотчетному лицу.

- Уплата налогов.

- Расходы на оплату услуг банков.

- Прочие поступления.

- Прочие списания.

Как рассчитать денежные средства и их эквиваленты на конец года

Для расчета стоимости наиболее высоколиквидных активов используйте данные финансовой отчетности, представляемой в налоговые органы ежегодно. Для малых предприятий применяется упрощенная форма, где нужный нам показатель содержится в строке с таким же номером, как и в отчете для средних и крупных организаций, — 1250.

Таким образом, формула, как найти денежные средства в балансе, очень проста: достаточно взять значение строки 1250. Единственная сложность заключается в том, как эту строку правильно заполнить. Проблемы иногда возникают при выделении депозитных вкладов и ценных бумаг с коротким сроком погашения, которые учитываются в составе финансовых вложений (сч. 58). Для удобства рекомендуется учитывать такие активы на отдельных субконто со специальной пометкой.

Примеры

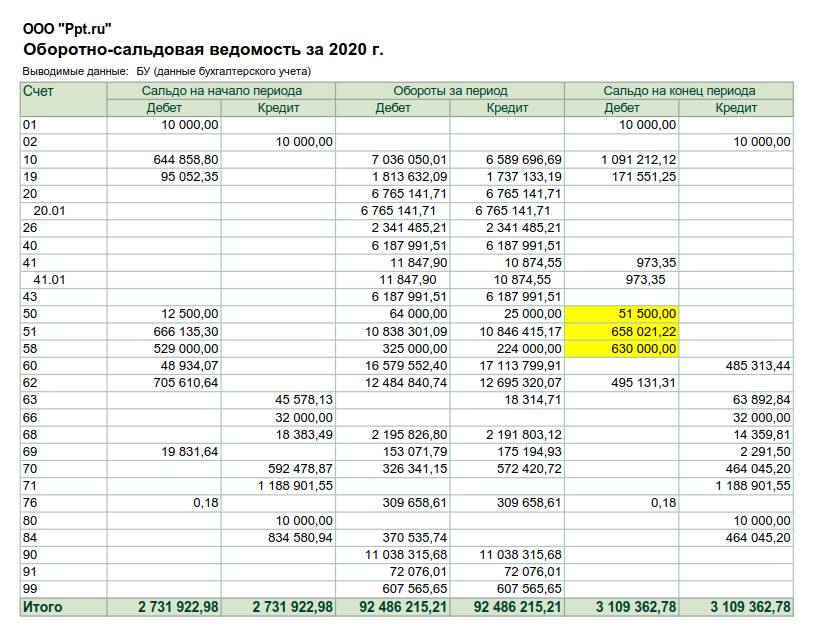

Пример расчета суммы, отражаемой по стр. 1250, № 1:

Рассчитаем сумму денежных средств в бухгалтерском балансе: 51 500,00 + 658 021,22 + 630 000,00 = 1 339 521,22 р.

Финансовые вложения в сумме 630 000,00 руб. — это векселя со сроком погашения менее трех месяцев.

Пример 2:

ДС = 222 712,27 + 3 693 099,01 + 5 039 644,30 + 5 000 000,00 = 13 955 455,58 р.

Булахова Виктория

Бухгалтер, финансист

Окончила Санкт-Петербургский Инженерно-экономический университет в 2001 году по специальности “Финансы и кредит”. Работала главным бухгалтером и финансовым директором в нескольких компаниях в Санкт-Петербурге (производство, торговля).

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Татьяна Васильевна Климшина

Эксперт по предмету «Деньги»

Задать вопрос автору статьи

Формула К. Маркса

Существует две основные формулы, по которым можно рассчитать денежное обращение или количество денежной массы на определенной территории.

Замечание 1

Формула, выведенная К. Марксом, в упрощенном варианте звучит так:

«Общее количество денежных средств = сумма всех цен /число оборотов (скорость обращения) денежных средств».

Полный вариант формулы выглядит так:

Общее количество денежных средств, которое необходимо экономике для функционирования денежного обращения = (Ц – Т + П – ВП) / С, где:

- Ц – сумма всех цен на товары и услуги;

- Т – количество проданных товаров и услуг;

- П – общая сумма всех платежей, которые должны быть уплачены по долговым обязательствам;

- ВП – платежи, которые являются взаимопогашающие (возникают среди компаний – контрагентов, которые приобретают товары и услуги между собой);

- С – скорость обращения или количество оборотов денежных средств в экономике страны за период.

Перейдем к рассмотрению следующей формулы.

Формула И. Фишера

Данная формула базируется на основе уравнения равновесия, из которого может быть найдено необходимое неизвестное.

Замечание 2

Итак, формула выглядит так: $MV=PQ$

Где:

- $M$ – масса денег в экономике (сумма всех денежных агрегатов);

- $V$ – скорость обращения или количество оборотов денежных средств в экономике страны за период;

- $P$ – установленный уровень цен;

- $Q$ – количество товаров, которые оборачиваются в экономике страны.

Рассмотрим как работают данные формулы на примере расчетов.

Примеры расчетов

Определим показатели скорости обращения денежной массы в оборотах ($V$) для страны $N$, если известны значения ВВП за базисный и текущий год, а также денежная масса (сумма денежных агрегатов). Для расчетов удобнее использовать формулу И. Фишера, то есть уравнение равновесия.

Исходные данные представлены на рисунке 1.

«Формула денежного обращения» 👇

Тогда, за базисный год $V$ = 62/8,5 = 7,29 раз или (365 /7,29 =50,068 дней).

За отчетный год $V$ = 153/20 = 7,65 раз или (365 /7,65 =47,712 дней).

Исходя из этих расчетов, можно сказать, что наблюдается увеличение скорости обращения денежных средств в экономике страны, что может говорить о повышении уровня экономики и экономическом росте.

Действительно, видно значительное увеличение денежной массы в обращении при увеличении выпуска продукции в стране. Также можно предположить, что наблюдался рост спроса на выпускаемые товары и услуги, что и вызвало увеличение денежной массы в экономике.

Замечание 3

В данном случае необходимо рост денежной массы сопоставлять с инфляцией, поэтому для расчетов используется Внутренний Валовой Продукт страны в текущих ценах. Если учитывать уровень цен не предусматривается, то можно использовать Внутренний Валовой Продукт страны, выраженный в постоянных ценах, но это может отразиться на результатах анализа и прогнозирования денежной массы.

В качестве еще одного примера рассчитаем скорость обращения денежных средств в экономике Российской Федерации на 2016 год. За исходные данные возьмем сведения Федеральной службы государственной статистики.

ВВП Российской Федерации в 2016 году в текущих ценах = 86043,6 млрд.руб.

Денежная масса в обращении = 35179,7 млрд.руб.

Так в 2016 году $V$ = 86043,6 /35179,7 = 2,44 раз или (365 /2,44 =149,6 дней).

Для сравнения в 2015 году данный показатель составил: $V$ = 83232,6 /31615,7= 2,63 или (365 /2,63 =138,8 дней).

Видим сокращение скорости оборачиваемости денежной массы в экономике, что является признаком падения экономического роста. Действительно, при увеличении общей денежной массы в стране, Внутренний Валовой Продукт страны сократился на 3,27 % в 2016 году по сравнению с 2015 годом.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Главная » Прочее » Денежные средства и денежные эквиваленты в балансе предприятия

На чтение 13 мин Просмотров 37к.

Привет, на связи Василий Жданов в статье поговорим о денежных средствах и денежных эквивалентах в балансе предприятия. Денежные средства и их эквиваленты относятся к отдельной статье баланса, в которой указывается стоимость активов компании, которые являются денежными средствами или могут быть немедленно конвертированы в них.

Содержание

- Что такое денежные средства и денежные эквиваленты?

- Концепция и понимание категории

- Разница между денежными средствами и их эквивалентами

- Важность применения данных категорий

- Плюсы и минусы наличия

- Наиболее распространенные варианты и виды

- Что не включают денежные средства и эквиваленты

- Как рассчитать величину на конец года?

- Пример расчета

- Что может увеличить денежные средства в балансе?

- Часто задаваемые вопросы

- Заключение

Что такое денежные средства и денежные эквиваленты?

Денежные средства и их эквиваленты включают все денежные средства и высоколиквидные активы с коротким сроком до погашения (обычно 90 дней или 3 месяца). Эта позиция всегда относится к категории текущих активов в балансе по строке 1250.

Денежные эквиваленты включают банковские счета и рыночные ценные бумаги, которые представляют собой долговые ценные инструменты со сроком погашения менее 90 дней.

Однако зачастую денежные эквиваленты не включают в себя акции или пакеты акций, поскольку они могут колебаться в стоимости.

Примеры денежных эквивалентов включают коммерческие бумаги, казначейские векселя и краткосрочные государственные облигации со сроком погашения три месяца или менее. Рыночные ценные бумаги и активы денежного рынка считаются денежными эквивалентами, поскольку они являются ликвидными и не подвержены существенным колебаниям стоимости.

Концепция и понимание категории

Денежные средства и их эквиваленты представляют собой группу активов, принадлежащих компании. Для простоты понимания: это общая стоимость денежных средств кассы и активов, сходных с наличными. Если у компании есть денежные средства или их эквиваленты, совокупность этих активов всегда отображается в верхней строке баланса. Это связано с тем, что денежные средства и их эквиваленты являются текущими активам и, что означает, что они являются наиболее ликвидными из краткосрочных статей баланса.

Важно! Компании со значительным количеством денежных средств и их эквивалентов могут положительно характеризовать свою способность выполнять краткосрочные долговые обязательства.

Разница между денежными средствами и их эквивалентами

Ключевые отличия представлены в таблице ниже.

| Вид | Характеристика и отличительные черты |

| Наличные деньги | Наличные деньги в форме валюты. Они включает в себя все счета, монеты и банкноты. |

| Денежные эквиваленты | Чтобы инвестиция квалифицировалась как эквивалент, она должна быть легко конвертируемой в денежные средства и подвергаться риску незначительной стоимости. Следовательно, инвестиция обычно квалифицируется как денежный эквивалент, только если она имеет короткий срок погашения, скажем, три месяца или менее. |

Важность применения данных категорий

Есть несколько основных причин, почему данные категории являются значимыми. Они отражены в таблице ниже.

| № п/п | Причина | Характеристика и описание | Уточнение |

| Источник ликвидности | Денежные эквиваленты хранятся с целью выполнения краткосрочных обязательств по денежным средствам, а не для инвестиционных или иных целей, и являются важным источником ликвидности. Таким образом, компании хотят иметь денежную подушку, чтобы выдерживать непредвиденные ситуации, такие как нехватка доходов, ремонт или замена оборудования или другие непредвиденные обстоятельства, не предусмотренные в бюджете. | Расчеты коэффициентов ликвидности важны для определения скорости, с которой компания может погасить свой краткосрочный долг. Различные варианты коэффициентов ликвидности включают: общий коэффициент ликвидности, коэффициент текущей ликвидности, коэффициент быстрой ликвидности.

Общий коэффициент ликвидности: (денежные средства и их эквиваленты + рыночные ценные бумаги) ÷ текущие обязательства Коэффициент текущей ликвидности: оборотные активы ÷ текущие обязательства. Коэффициент быстрой ликвидности: (Текущий актив — запас) ÷ Текущие обязательства. |

|

| Спекулятивная стратегия приобретения | Еще одна веская причина накопления — приобретение в ближайшем будущем. | В качестве примера рассмотрим остаток денежных средств на балансе Apple Inc:

· Наличные = 13,844 миллиарда долларов · Общие активы = 231,839 миллиардов долларов · Денежные средства в% от общих активов = 13,844 / 231,839 ~ 6% · Общий объем продаж в 2014 году = $ 182,795 · Денежные средства в% от общего объема продаж = 13,844 / 182,795 ~ 7,5% Инвестиции в размере 13,844 млрд долл. США (денежные средства) + 11,233 млрд долл. США (краткосрочные инвестиции) + 130,162 млрд долл. США (долгосрочные инвестиции) составляют 155,2 млрд долл. США. Сочетание всего этого указывает на то, что Apple может искать какое-то приобретение в ближайшем будущем. |

Плюсы и минусы наличия

Положительные стороны наличия:

- зрелость и простота конверсии. Их выгодно иметь с точки зрения бизнеса, потому что компания может использовать их для удовлетворения любых краткосрочных потребностей;

- финансовое хранилище. Нераспределенный эквивалент — это способ хранения денег до тех пор, пока бизнес не решит, что с ним делать.

Отрицательные стороны наличия:

- потеря дохода: иногда компании откладывают сумму в эквивалентах, которая превышает сумму, необходимую для покрытия срочных обязательств, в зависимости от рыночных условий. Когда это происходит, компания теряет потенциальный доход, так как деньги, которые могли бы принести более высокую прибыль в другом месте, были переведены на денежный счет;

- низкая доходность: многие эквиваленты имеют доходность. Однако процентная ставка обычно низкая. Низкая процентная ставка имеет смысл, учитывая, что эквиваленты сопряжены с низким риском.

Наиболее распространенные варианты и виды

Денежные средства и их эквиваленты помогают компаниям в удовлетворении их потребностей в оборотном капитале, поскольку эти ликвидные активы используются для погашения текущих обязательств, которые представляют собой краткосрочные долги и счета.

Денежные средства — это деньги в форме валюты, которые включают в себя все купюры, монеты и банкноты.

Депозит до востребования — это тип счета, с которого можно снять средства в любое время без уведомления учреждения. Примеры депозитных счетов до востребования включают в себя текущие и сберегательные счета. Все остатки на счетах до востребования на дату составления финансовой отчетности включаются в общую сумму денежных средств.

Иностранная валюта. Компании, владеющие более чем одной валютой, проводят такие операции как обмен валюты. Валюта для зарубежных стран должна быть переведена в валюту отчетности для финансовых целей. Конверсия должна обеспечивать результаты, сопоставимые с теми, которые произошли бы, если бы бизнес завершил операции, используя только одну валюту. Убытки от переоценки иностранной валюты не отражаются в денежных средствах и их эквивалентах. Эти убытки отражаются в отдельном документе.

Денежные эквиваленты — это инвестиции, которые могут быть легко конвертированы в денежные средства. Инвестиции должны быть краткосрочными, обычно с максимальной продолжительностью три месяца или менее. Если срок вложения превышает 3 месяца, его следует классифицировать на счете под названием «прочие вложения». Денежные эквиваленты должны быть высоколиквидными и легко продаваться на рынке. Покупатели этих инвестиций должны быть легко доступны.

Все денежные эквиваленты должны иметь известную рыночную цену и не должны подвергаться колебаниям стоимости. Нельзя ожидать, что стоимость денежных эквивалентов существенно изменится до погашения.

Депозитные сертификаты могут считаться денежным эквивалентом в зависимости от срока погашения.

Привилегированные акции могут считаться денежным эквивалентом, если они приобретены незадолго до даты погашения и не ожидают существенных колебаний стоимости.

Что не включают денежные средства и эквиваленты

Существуют некоторые исключения для краткосрочных активов и текущих активов, классифицируемых как денежные средства и их эквиваленты.

Кредитное обеспечение. Исключения могут существовать для краткосрочных долговых инструментов, таких как казначейские векселя, если они используются в качестве обеспечения непогашенного займа или кредитной линии. Запрещенные ГКО должны быть выделены отдельно. Другими словами, не может быть никаких ограничений на конвертацию любой из ценных бумаг, перечисленных как денежные средства и их эквиваленты.

Запасы. Запас, который есть у компании на складе, не считается денежным эквивалентом, поскольку он не может быть легко конвертирован в денежные средства. Кроме того, стоимость запасов не гарантируется, то есть нет уверенности в сумме, которая будет получена за ликвидацию этих активов.

Как рассчитать величину на конец года?

Можно определить остаток денежных средств и их эквивалентов на конец года, определив суммы, которые были добавлены и вычтены из определенных учетных записей в течение года.

Денежные средства состоят из бумажных денег, таких как монеты и валюта, остатков на расчетных счетах, мелких денежных средств и неоплаченных чеков.

Денежные эквиваленты состоят из очень безопасных, ликвидных инвестиций, которые будут конвертированы в наличные в течение 90 дней.

Денежные средства, предназначенные для определенной цели, называются денежными средствами с ограниченным доступом и не являются частью баланса денежных средств и их эквивалентов.

Алгоритм расчета:

- найти в учетных записях начальный остаток каждого счета, который можно классифицировать как денежные средства или их эквиваленты;

- определить общую сумму дебетов или увеличений для каждой учетной записи;

- определить общую сумму кредитов или уменьшений для каждой учетной записи, возникшую в течение года;

- к начальному сальдо прибавляется сумма прихода, отнимается сумма расхода и получается конечное сальдо.

Формула расчета выглядит так:

ДСкг = ДСнг + П – Р,

где ДСкг – денежные средства на конец года, т.р.;

ДСнг – денежные средства на начало года, т.р.;

П – приход денежных средств за год, т.р.;

Р – расход денежных средств за год, т.р.

Алгоритм расчета наглядно представлен на схеме.

Пример расчета

Пример № 1. Например, предположим, что начальное сальдо денежного счета составляло 10 000 т.р., общая сумма дебетов за год составляла 15 000 т.р., а общая сумма кредитов за год — 8 000 т.р.

Добавим общий дебет каждого счета к его начальному балансу. Например, добавим 15 000 т.р. к общей сумме дебетов к начальному остатку на наличном счете в 10 000 т.р., который равен 25 000 т.р.

Вычитаем общее количество кредитов каждого счета из каждого результата, чтобы рассчитать остаток на конец года для каждого счета.

Например, вычитаем 8 000 т.р. в общей сумме кредитов на денежном счете из результата в 25 000 т.р. Это равняется конечному остатку денежных средств в размере 17 000 т.р.

Рассчитаем сумму конечного баланса каждого счета, чтобы определить остаток на конец года в денежных средствах и их эквивалентах.

Например, если остатки на конец года для наличных, заработной платы, мелких денежных вложений и инвестиций на денежном рынке составляют соответственно 17 000, 5 000, 1 000 и 4 000 т.р., то следует рассчитать их сумму. Она равняется 27 000 т.р. как остаток денежных средств и их эквивалентов на конец года.

Указать остаток денежных средств и их эквивалентов на конец года в строке 1250 баланса в разделе текущих активов.

Что может увеличить денежные средства в балансе?

Компании могут увеличивать денежные средства за счет роста продаж, сбора просроченных счетов, контроля расходов и финансирования и инвестиций. Данные варианты отражены в таблице ниже.

| Вариант прироста | Характеристика |

| Рост продаж | Рост продаж обычно означает более высокий уровень наличности в балансе. Когда компания осуществляет продажу за наличные, учетные записи должны увеличить счет продаж в отчете о прибылях и убытках и счет денежных средств в балансе. Когда она получает оплату наличными по кредитным счетам, компания переводит суммы с дебиторской задолженности в наличные. Инновационные и качественные продукты, целенаправленный маркетинг и превосходное обслуживание клиентов являются одними из способов последовательного достижения более высоких продаж и получения конкурентного преимущества на рынке. |

| Управление дебиторской задолженностью | Некоторые продажи осуществляются за наличный расчет, а другие в кредит. Баланс дебиторской задолженности в разделе текущих активов баланса содержит неоплаченные кредитные счета. Хотя бизнес может получить большую часть платежей в течение периода выставления счета, некоторые счета просрочены, в то время как другие не подлежат взысканию. Более строгие процедуры кредитного контроля, такие как уменьшение кредитных лимитов для клиентов, которые опоздали в прошлом, или отказ от кредитов клиентам, испытывающим финансовые затруднения, могут сократить количество просроченных счетов и увеличить поток денежных средств. Отправка автоматических напоминаний по электронной почте, отслеживание просроченных клиентов и предоставление скидок на досрочное погашение счетов-фактур — это некоторые из других способов управления дебиторской задолженностью и увеличения денежных средств на балансе. |

| Контроль расходов | Контроллинг расходов увеличивает уровень наличности. Рост продаж является важным, но недостаточным условием для увеличения денежных средств. Например, если увеличение продаж на пять процентов требует увеличения расходов на маркетинг на семь процентов, уровни наличных денег могут фактически уменьшаться, а не увеличиваться. Компании несут переменные затраты, такие как прямые затраты на рабочую силу и сырье. Компании также зафиксировали накладные расходы, такие как зарплата административного персонала и реклама. Ведение переговоров о лучших условиях с поставщиками и корректировка производственных сдвигов для учета растущего или падающего спроса — это способы управления переменными затратами. Оптимизация бизнес-процессов, сокращение командировок и использование подрядчиков вместо штатных сотрудников — вот несколько способов сократить накладные расходы. |

| Финансирование и инвестиционная деятельность | Компании могут увеличить уровень денежных средств за счет финансирования и инвестирования. Финансовая деятельность включает в себя поступления от банковских кредитов и от выпуска акций или облигаций для инвесторов. Для малых предприятий, которые могут не иметь свободного доступа к финансовым рынкам, вливание денежных средств от партнеров-основателей, венчурных капиталистов и инвесторов-ангелов увеличит денежные средства в балансе. Выплата дивидендов и процентов от инвестиций в акции и облигации также увеличивает уровень денежных средств. Продажа избыточных инвестиций в основной капитал, таких как региональные офисы, распределительные центры, избыточное оборудование или неиспользованные автомобили, увеличивает денежные средства на балансе. |

| Другие | Другие способы увеличения денежных средств включают продажу инвестиций в дочерние компании или выделение бизнес-единиц. |

Часто задаваемые вопросы

Вопрос № 1. Что входит в состав денежных средств?

Ответ. К ним относят такие средства как:

- деньги;

- валюта;

- наличные на текущих счетах;

- наличные на сберегательных счетах;

- банковские суммы;

- денежные переводы.

Вопрос № 2. Что относят к денежным эквивалентам?

Ответ:

Ответ. К ним относят такие средства как:

- краткосрочные государственные облигации;

- векселя;

- ценные бумаги;

- фонды денежного рынка;

- казначейские обязательства.

Вопрос № 3. Какие основные критерии для классификации денежных средств и денежных эквивалентов?

Ответ. Два основных критерия для классификации в качестве эквивалента денежных средств состоят в том, что:

- актив может быть легко конвертирован в известную сумму денежных средств;

- он должен быть настолько близок к дате погашения, что существует незначительный риск изменения стоимости вследствие изменения процентных ставок во время наступления даты погашения.

Вопрос № 4. В каких ситуациях применяется анализ денежных средств и денежных эквивалентов?

Ответ. Информация о денежных средствах и их эквивалентах иногда используется аналитиками в сравнении с текущими обязательствами фирмы для оценки ее способности оплачивать свои счета в краткосрочной перспективе. Однако такой анализ может быть ошибочным, если есть дебиторская задолженность, которая может быть легко конвертирована в денежные средства в течение нескольких дней.

Вопрос № 5. Что входит в наличные деньги?

Ответ. В экономическом плане наличные деньги являются формой обмена для всех деловых операций и видов деятельности компании. Другими словами, это стандартный способ оплаты для бизнеса. Это банкнота, которая является законным платежным средством по всем государственным и частным долгам.

Вопрос № 6. Включены ли депозитные сертификаты в эту категорию?

Ответ. Да, депозитные сертификаты — это краткосрочные ценные бумаги, которые легко конвертируются в известную сумму денег за короткий промежуток времени. Депозитные сертификаты всегда включены в денежные эквиваленты.

Заключение

Денежные средства и их эквиваленты являются высоколиквидными активами, включая монеты, валюту и краткосрочные инвестиции, срок погашения которых обычно составляет 30-90 дней. Это две разные группы очень похожих активов, которые обычно объединяются, потому что они тесно связаны друг с другом.

Выводы:

- денежные средства и их эквиваленты относятся к отдельной статье баланса, в которой указывается стоимость активов компании, которые являются денежными средствами и могут быть немедленно конвертированы в денежные средства;

- денежные эквиваленты включают банковские счета и рыночные ценные бумаги, такие как коммерческие бумаги и краткосрочные государственные облигации;

- денежные эквиваленты должны иметь срок погашения не более трех месяцев.

Количество денежных средств и их эквивалентов в компании влияет на общую операционную стратегию фирмы.

Все поступления денег и их эквивалентов в компанию именуют притоком или положительным потоком денежных средств, а совокупность произведенных платежей – оттоком или отрицательным потоком. Чистый денежный поток (ЧДП) – это разность между притоком и оттоком. Расскажем, как рассчитать это значение.

Чистый поток денежных средств: понятие

Итак, термином «чистый денежный поток» обозначают поступление денежных средств предприятия, уменьшенное на величину перечисленных платежей. Это значение является важнейшей позицией в определении не только финансового состояния компании и ее конкурентоспособности, но и инвестиционного интереса для потенциальных партнеров.

Инвестор по значению ЧДП оценивает прогнозируемый эффект от вложений – чем оно выше, тем привлекательнее считается объект для инвестиций. Если ЧДП больше 0, то предприятие считается перспективным, если ниже или равен нулю – у фирмы не хватает денег для развития, а, значит, существуют риски.

Деятельность компании подразделяют на операционную (текущую), финансовую и инвестиционную. Сообразно этой градации классифицируют и денежные потоки. Можно в отдельности определить чистый денежный поток (ЧДП) от каждого вида деятельности, а затем, объединив результаты – общую величину ЧДП.

Читайте также: Виды денежных потоков

Информирует пользователя о размерах чистого денежного потока «Отчет о движении денежных средств» (ОДДС). В нем отражены сведения о притоках и оттоках средств в разрезе видов операций и в целом по предприятию. Остатки денежных потоков на конец отчетного периода отражают в строках ОДДС:

- стр. 4100 – ЧДП по текущим операциям;

- стр. 4200 – по инвестиционным процессам;

- стр. 4300 – по финансовой деятельности;

- стр. 4400 – ЧДП по компании в целом.

В балансе остаток денег на счетах и в кассе фиксируют в строке 1250.

Рассчитать размер ЧДП можно по формуле:

ЧДП = П – О, где

- П – приток денег;

- О – отток.

Ту же формулу применяют, рассчитывая ЧДП и по видам деятельности, только опираются на данные, относящиеся к конкретному виду операций:

- по текущим: ЧДП тек = П тек – О тек;

- по инвестиционным: ЧДП инв = П инв – О инв;

- по финансовым: ЧДП фин = П фин – О фин.

Это разграничение дает возможность проанализировать влияние видов деятельности на итоговый денежный поток.

Формула расчета ЧДП в развернутом виде такова:

ЧДП = (П тек – О тек) + (П инв – О инв) + (П фин – О фин)

Методы расчета чистого денежного потока

Вычислить ЧДП по видам деятельности можно прямым или косвенным способом. Оба этих подхода актуальны, различия между ними заключаются в полноте анализируемых данных о доходах и расходах фирмы.

Прямой метод опирается на информацию по учету денежных средств фирмы в учетных регистрах, группируя ее по каждому виду деятельности и фиксируя в ОДДС. Сущность метода – суммирование притоков средств (от выручки и прочих поступлений) и уменьшение на величину оттока, т.е. произведенных платежей (расчеты с контрагентами, уплата налогов, др.). Прямой метод дает возможность оперативно прослеживать движение денег, контролируя способность осуществления платежей и ликвидность активов.

Косвенный метод состоит из ряда корректировок, приводящих значение чистой прибыли к показателю ЧДП.

Чистый денежный поток: формула прямого способа расчета

Стоимость чистых денежных потоков по операционной деятельности прямым методом выглядит так:

ЧДП = В + Ав + Пр – Р – ОТ – Н – ПрП, где:

В – выручка от реализации;

Ав – авансы полученные;

Пр – прочие поступления;

Р – затраты по текущей деятельности;

ОТ – зарплата персонала;

Н – уплаченные налоги;

ПрП – прочие платежи.

Пример расчета ЧДП по текущей деятельности прямым методом

По данным предприятия имеются следующие показатели:

- выручка от продаж – 100000 руб.

- получен аванс – 5000 руб.;

- кредит банка – 30000 руб.;

- получены дивиденды – 40000 руб.;

- расходы на предоставленные услуги – 50000 руб.;

- оплата труда – 20000 руб.;

- уплаченные налоги – 25000 руб.;

- выплачены проценты по кредиту – 4000 руб.

Положительный поток денежных средств составляет:

100000 + 5000 + 30000 + 40000 = 175000 руб.

Отрицательный поток:

50000 + 20000 + 25000 + 4000 = 99000 руб.

Рассчитаем чистый операционный денежный поток по формуле:

ЧДП = В (100000) + Ав (5000) + Пр (30000+40000) – Р (50000) – ОТ (20000) – Н (25000) – ПрП (4000) = 76000 руб.

Недостатком такого способа подсчета является невозможность установления взаимосвязи между полученным по завершении года финансовым результатом с трансформациями общего объема средств.

Формула расчета чистого денежного потока косвенным методом

Вычисление ЧДП косвенным методом дает больше аналитической информации. Этот метод расчета чистого денежного потока также базируется на данных бухучета денежных средств, но они корректируются на величины изменений неденежных статей и других статей баланса, влияющих на стоимость имущества.

Дело в том, что понятия ЧДП и чистой прибыли не идентичны. Прибыль может быть меньше ЧДП или превышать его. Зависит это от осуществления операций, рассчитанных на перспективу. Например, если фирма взяла кредит, то приток денег вырос, но прибыль не увеличилась, при расчете ЧДП не принимается во внимание сумма начисленного износа, а при расчете прибыли амортизация учитывается и уменьшает ее.

Сущность косвенного метода состоит в трансформации показателя чистой прибыли в чистый денежный поток путем внесения корректировок на величину начисленного износа, а также изменений по активам и их источникам.

Правила формирования ЧДП косвенным способом таковы: рост стоимости актива сокращает количество денег (они ушли на приобретение имущества), а снижение стоимости активов, наоборот, идет на увеличение свободного денежного остатка. Рост пассива (источников), увеличивает наличие денег, снижение – сокращает.

Так же корректируют ЧП на величины неденежных статей – амортизация ОС и НМА увеличивает количество денег по операционной деятельности в ОДДС. Косвенный метод признается более актуальным для инвесторов, поскольку отражает зависимость чистой прибыли от происходящих изменений в капитале компании.

Подсчитать ЧДП косвенным методом можно по такой формуле:

ЧДП = ЧП + Аос + Анма + ΔЗкр + ΔЗдеб + ΔМПЗ + ΔВфин + ΔАвыд + ΔАпол + ΔДБП + ΔРБП +ΔР, где:

ЧП – чистая прибыль;

Аос и Анма – амортизация ОС и НМА;

ΔЗдеб и ΔЗкр – прирост/снижение дебиторской и кредиторской задолженности;

ΔМПЗ – прирост/снижение запасов;

ΔВфин – изменения объема финансовых вложений;

ΔАвыд и ΔАпол – изменения размеров выданных и полученных авансов;

ΔДБП и ΔРБП – прирост или снижение доходов и расходов будущих периодов;

ΔР – изменение объема резервов.

Пример расчета ЧДП косвенным методом

Исходные данные:

Обозначение

Сумма, руб.

Чистая прибыль

ЧП

100000

– износ ОС (+)

Аос

+1600

Изменения статей (+прирост, – снижение):

– дебиторская задолженность

ΔЗдеб

-1200

– МПЗ

ΔМПЗ

-5000

– кредиторская задолженность

ΔЗкр

+600

– финансовые вложения

ΔВфин

-5000

– авансы выданные

ΔАвыд

-2000

– авансы полученные

ΔАпо

+6000

– ДБП

ΔДБП

+2000

– РБП

ΔРБП

-3000

– резервный фонд

ΔР

-4000

Рассчитаем ЧДП по формуле:

ЧДП = 100000 + 1600 – 1200 – 5000 + 600 – 5000 – 2000 + 6000 + 2000 – 3000 – 4000 = 90000 руб.

Это красивое и привлекательное название зашифровывает под собой важный бизнес-показатель, отвечающий на ключевой вопрос: «Где деньги?». В этой статье мы подробнее расшифруем составляющие этого показателя, выведем формулу его расчета и обоснуем метод, основанный на оценке чистых денежных потоков.

На какие виды подразделяются денежные потоки организации?

Что такое чистый денежный поток (ЧДП)

Этот термин пришел из английского языка. В оригинале его название звучит как Net Cash Flow, принято сокращение NCF. В специальной литературе иногда используется обозначение Net Value – «текущая стоимость».

Денежным потоком называют движение денежных средств в организации: поступление и выбытие финансов и их эквивалентов. Поступающие средства формируют положительный денежный поток (англ. Cash Inflow, аббревиатура CI), выбывающие – отрицательный, или отток (Cash Outflow, СО). Когда же он будет считаться «чистым»?

ОПРЕДЕЛЕНИЕ. Если взять определенный временной промежуток и проследить приток и отток денег в этот период, сложив положительные и отрицательные потоки, то полученная величина и составит чистый денежный поток, то есть разницу между притоком и оттоком средств.

Это ключевая позиция инвестиционного анализа, по которой можно определить:

- привлекательность организации для потенциальных инвесторов (экономическая эффективность инвестиционного проекта);

- текущее финансовое положение;

- способность организации увеличивать свою стоимость.

К каким денежным потокам относятся денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов?

Составляющие чистого денежного потока

Предприятие ведет различные виды деятельности, требующие оттока средств и доставляющие приток. Каждый вид деятельности «несет» свой денежный поток. Для определения ЧДП учитываются:

- операционная – поток ОСF;

- финансовая – FCF;

- инвестиционная – ICF.

В операционный денежный поток входят:

- средства, уплаченные покупателями товаров или услуг;

- деньги, выплаченные поставщикам;

- зарплатные выплаты;

- соцвзносы;

- платежи за аренду;

- поддержание операционной деятельности.

В финансовый денежный поток включают:

- получение и возврат кредитов и займов;

- проценты по кредитам и займам;

- выплату и получение дивидендов;

- другие платежи по распределению прибыли.

Инвестиционный денежный поток включает в себя:

- вознаграждение поставщикам и подрядчикам за внеоборотные средства;

- оплату за доставку и монтаж внеоборотных средств;

- проценты по кредитам за внеоборотные средства;

- выдачу и погашение различных финансовых активов (облигаций и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Иногда те или иные поступления либо выплаты можно отнести к разным денежным потокам. Например, если кредит взят на обеспечение текущего бизнеса, его следует отнести к FCF, а если его целевое назначение – новое бизнес-направление, это уже ICF. Всегда следует учитывать конкретную ситуацию.

Формулы чистого денежного потока

Общая формула расчета ЧДП может быть представлена в следующем виде:

ЧДП = CI – СО, где:

- CI – входящий поток;

- СО – исходящий поток.

Если учитывать группировку платежей по отчетным временным периодам, формула примет такой вид:

ЧДП = (CI1 – СО1) + (CI2 – СО2) + … +(CIN – СОN).

В обобщенном виде формулу можно представить так:

ЧДП = i=1n(CIi – COi), где:

- CI – входящий поток;

- СО – исходящий поток;

- n – число оценки денежных потоков.

Можно представить ЧДП как совокупность потоков от разных видов деятельности организации: операционной, финансовой и инвестиционной):

ЧДП = (CI – СО)ОСF + (CI – СО)FCF + (CI – СО)ICF.

Это деление имеет важный смысл: финальный результат не покажет, в какой из видов деятельности как повлиял на итоговый поток, какие именно процессы оказали это влияние и каковы тенденции.

Как денежные потоки организации отражаются в отчете о движении денежных средств?

Методы расчета ЧДП

Метод расчета выбирается исходя из цели, а также из полноты отчетных данных. Пользователи выбирают между прямым и косвенным расчетом ЧДП. В обоих случаях важно разделять потоки по видам деятельности.

Прямой метод расчета ЧДП

Он опирается на учет движения средств на счетах организации, отраженные на бухгалтерских счетах, в Главной книге, журналов-ордеров отдельно по каждому виду деятельности. Главный показатель – реализационная выручка предприятия.

Прямой метод позволяет быстро отслеживать притоки и оттоки средств организации, контролировать ликвидность активов, платежеспособность.

К СВЕДЕНИЮ! Это метод применяется для формы отчетности о движении денежных средств, разработанной Министерством финансов РФ и утвержденной приказом №4Н от 13 января 2000 г. №4Н «О формах бухгалтерской отчетности организаций».

Для расчета ЧДП этим методом нужно сложить положительные потоки (выручку, прочие поступления) и вычесть из них затраты, налоговые платежи и прочие отрицательные потоки.

Прямой метод, к сожалению, не позволяет увязать итоговый финансовый результат (чистую прибыль) с изменениями денежных активов.

Косвенный метод расчета ЧДП

Данный метод, в отличие от прямого, показывает связь денежных потоков и финансового итога.

Чистая прибыль – это не совсем то же самое, что прирост денежного потока. Более углубленное изучение говорит, что прибыль может быть как меньше ЧДП, так и превышать его. Например, в анализируемый период приобрели новое оборудование, то есть увеличили затраты, что приведет к увеличению прибыли не в этом, а только в следующих периодах. Взяли кредит – денежный поток возрос, но чистая прибыль не увеличится. Главные отличия ЧДП от чистой прибыли приведены в таблице 1.

Табл. 1 Разница между чистым денежным потоком и чистой прибылью

| № | ЧДП | Чистая прибыль |

|---|---|---|

| 1. | Движение денег в реальном временном режиме | Сумма денег в итоге отчетного периода |

| 2. | Показывает реальное поступление средств за определенный промежуток времени (отчетный период) | Показывает доход за этот временной период |

| 3. | Учитывает все поступления средств | Не учитывает ряд денежных поступлений (кредиты, дотации, спонсорская помощь, инвестиции и т.п.) |

| 4. | Учитывает все выплаты средств | Не учитывает ряд денежных выплат (погашение кредитов, займов). |

| 5. | Не включает ряд денежных затрат (амортизацию, расходы будущих периодов) | Принимает во внимание все издержки |

| 6. | Высокий показатель свидетельствует о финансовом благополучии | Высокий показатель не обязательно говорит о свободных денежных средствах |

Косвенный метод превращает чистую прибыль в показатели денежного потока путем внесения корректировок, а именно:

- амортизационных отчислений;

- движения по пассивам;

- изменения в активах.

Показатели берутся из бухгалтерского баланса и его приложений, финансового отчета, Главной книги.

Для расчета ЧДП косвенным методом следует суммировать показатели чистой прибыли и суммы амортизаций материальных и нематериальных ценностей, а также дельту (снижение или прирост) кредиторской задолженности и резервных фондов, затем вычесть дельту дебиторской задолженности и запасов товарно-материальных ценностей. Таким образом, видно, как влияет на чистый денежный поток движение цифр на балансе – изменения в стоимости активов и пассивов.

Как использовать прямой и косвенный методы расчета чистого денежного потока на практике?

Оценка показателя ЧДП

ЧДП больше нуля (положительный денежный поток) может возникнуть либо за счет роста пассива, либо уменьшения актива. В любом случае поступления средств больше их оттока. Это говорит об инвестиционной привлекательности компании в данный период. Для оценки инвестиционного проекта следует учитывать длительный промежуток, включающий срок окупаемости вложений, и применять метод дисконтирования денежных потоков. Чем больше значение, тем больше привлекательности проект будет иметь для инвесторов.

При сравнении чистых денежных потоков двух разных организаций более инвестиционно привлекательным будет считаться тот из них, у которого данный показатель больше.

ЧДП близок к нулю – такой показатель говорит о том, что у организации недостаточно средств для увеличения стоимости. Инвесторы отклоняют такие проекты.

ЧДП меньще нуля (отрицательный денежный поток) – отток средств превышает их поступление. Предприятие финансово убыточно, естественно, инвестиции в него неприемлемы.