#статьи

- 31 авг 2022

-

0

Финансовая модель: для чего она нужна и как её разработать

Что такое финансовая модель? Какие показатели в неё включать? Какую форму использовать? Как сделать финмодель понятной и читаемой?

Фото: zeljkosantrac / Getty Images

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Финансовая модель — инструмент для управления бизнесом или проектом. С её помощью прогнозируют развитие компании и оценивают эффективность принимаемых решений.

Например, с помощью финмодели можно понять, за счёт чего увеличить прибыль или стоит ли запускать новое направление бизнеса.

Также финмодель часто запрашивают банки, инвесторы и контрагенты. На основании неё они принимают решение, стоит ли сотрудничать с компанией или финансировать её работу.

В статье разберёмся:

- что такое финансовая модель и для чего она нужна;

- с помощью каких инструментов можно построить финмодель;

- какие показатели она включает и по какой форме её составляют;

- как разработать хорошую финансовую модель;

- как узнать больше о финансовом планировании бизнеса.

Финансовая модель — таблица, в которой объединяют показатели доходов, расходов, прибыли компании и показывают связи между ними.

Финансовая модель помогает:

- увидеть, какую прибыль получит компания при текущем уровне доходов и расходов;

- увидеть, за счёт чего можно увеличить прибыль;

- оценить, как изменится финансовый результат компании, если изменить некоторые показатели — например, снизить себестоимость продукции на 5%;

- принимать управленческие решения на основе этих данных.

При этом решения могут быть разными: от воплощения финансовой модели в жизнь до закрытия компании. Закрытие возможно, если модель показывает неудовлетворительный финансовый результат и нет никаких способов сделать его приемлемым.

Финансовые модели могут быть любой сложности. Их используют как для глобальных расчётов, так и для отдельных проектов. Например, бюджет компании на несколько лет вперёд — пример глобального применения финансовых моделей. Пример отдельного проекта — расчёт чистой прибыли от новой услуги компании или изменения прибыли после увеличения цен на продукт.

Как строят финансовые модели? Обычно финансовые модели собирают в Microsoft Excel или «Google Таблицах». Некоторые компании используют для этого специализированные программы. Как правило, эти программы заточены под одну цель.

Основное преимущество Microsoft Excel или «Google Таблиц» — их гибкость. С помощью формул можно смоделировать и рассчитать любые сценарии. Также они позволяют настроить отображение результатов в удобном формате.

Финансовые модели бизнеса или проектов необходимы внутренним и внешним пользователям.

Внутренние пользователи — собственники компании и менеджеры. С помощью финмодели они могут:

- смоделировать несколько сценариев развития проекта или бизнеса;

- определить, сколько денег нужно вложить, чтобы получить нужный результат;

- определить, сколько денег можно получить при заданном уровне вложений;

- рассчитать точку безубыточности.

Внешние пользователи — банки или кредиторы, контрагенты, инвесторы. Им финансовая модель нужна, чтобы:

- оценить бизнес — насколько он прибыльный сейчас и чего от него можно ожидать через несколько лет;

- определить кредитоспособность компании;

- понять, когда инвестиции в бизнес могут вернуться в виде прибыли.

Мы определили, что такое финансовая модель и чем она полезна бизнесу. Дальше разберём, какие показатели она в себя включает и по какой форме её составляют.

Финансовые модели в компаниях и проектах могут быть разными, но, как правило, структура у них одна. Все финмодели состоят из трёх блоков: входные данные, расчёты и выходные данные.

Блок входных данных. В эту часть вбивают все данные для расчётов, которые нужно заложить в модель.

Основные показатели, которые нужно сюда включить:

- капитальные вложения — например, затраты на покупку недвижимости, оборудования, транспорта с учётом амортизации;

- расходы компании — например, на аренду, зарплаты сотрудникам, закупку материалов, маркетинг, услуги подрядчиков, платежи по кредитам, налоги;

- прогнозы финансовых показателей — например, количество покупателей, размер среднего чека, прогноз изменения цен;

- финансирование — например, вложения собственников, инвесторов, кредиторов.

Блок входных данных позволяет управлять всей финансовой моделью: изменяя нужные параметры, можно добиться изменения результатов в нужную сторону.

Входные данные можно менять, объединять в сценарии — рассчитывать модель сразу в нескольких вариантах.

Блок расчётов. Этот блок связывает формулами все параметры, которые задали в блоке входных данных.

Здесь проводят все необходимые расчёты. Цель — получить итоговый прогноз операционной и чистой прибыли компании.

Для внешних пользователей финмодели блок расчётов может быть «чёрным ящиком» — они не обязаны разбираться в том, как работает финансовая модель. Главное, что нужно понимать, — изменение входных данных влияет на выходные данные через формулы блока расчётов.

Блок выходных данных. Этот блок собирает все данные, которые получили в блоке расчётов, и показывает результаты.

Форма вывода результатов может быть разной — в зависимости от предпочтений пользователей модели. Например, данные могут быть представлены в таблицах, графиках или их комбинациях.

Подробно о том, как составлять финмодели, проводить их анализ и интерпретировать результаты, — на курсе Skillbox «Финансовое моделирование».

Здесь можно посмотреть и скачать упрощённый шаблон финансовой модели от сервиса «ПланФакт».

Более развёрнутую форму финмодели разработали в «Нескучных финансах». Её можно посмотреть и скачать здесь.

Как мы говорили выше, финансовая модель может понадобиться не только собственникам или менеджерам компании, но и внешним пользователям. Они также должны ориентироваться в ней без проблем.

Поэтому важно сделать так, чтобы финмодель была понятна всем заинтересованным лицам. Вот несколько рекомендаций, как организовать структуру модели, сделать её читаемой и простой в восприятии.

- Чётко обозначьте, где входные данные, где расчёты, а где выводы. Для этого в электронных таблицах удобно использовать разные листы и разноцветные ярлыки для них.

- Внутри блока делайте отдельные разделы для каждой области вводных или расчётов. Например, выручку лучше считать не в том же разделе, в котором считали расходы.

- Не используйте одну и ту же строку модели для разных данных. По возможности соблюдайте принцип: «одна строка — одна формула». Это позволит растягивать формулы на любые периоды.

- Если под данные каждого месяца отводится отдельный лист, используйте одну структуру колонок для всех листов. Один и тот же показатель на разных листах должен находиться в одном и том же столбце. Это также упростит расчёты в следующих периодах.

- Все строки и столбцы должны быть подписаны. Любой пользователь должен понимать, о чём идёт речь в каждом блоке.

- Не забывайте оформлять блок расчётов. Чаще всего внешние пользователи изучают только блоки входа и выхода. Но в некоторых случаях — например, при выдаче кредитов или долгосрочном финансировании — пользователей может заинтересовать, каким образом компания пришла к таким цифрам. В этом случае блок расчётов будет для них самым интересным, поэтому все данные в нём должны быть также подписаны.

- Указывайте единицы измерения каждой величины. Хотя бы там, где могут возникнуть сомнения.

- Числа в модели должны иметь 3–4 значащие цифры — остальное лучше убрать с экрана. Для этого используйте форматирование ячеек — не нужно менять значения ячейки вручную или с помощью формул.

- Визуально отделяйте блоки друг от друга заголовками и «подсвечивайте» важные строки отдельными цветами. Лучше всего использовать для этого стили отображения таблиц.

- Не стремитесь рассчитывать показатели максимально точно. У финмодели нет цели отразить реальность на 100%. При необходимости точность расчётов можно будет увеличить на более поздних этапах.

- Не используйте сложные формулы. Модели с простыми формулами проще читать самим и проще объяснять другим.

- Финансовая модель — таблица, в которой объединены показатели доходов, расходов и прибыли компании. Она показывает связь между ними и помогает прогнозировать развитие компании, оценивать эффективность принимаемых решений.

- Финмодели используют как собственники и управленцы компании, так и внешние пользователи — например, банки, инвесторы и контрагенты.

- Чтобы финансовой моделью могли пользоваться все заинтересованные лица, важно позаботиться о её читаемости и простоте.

- Единой структуры у финмоделей нет. Каждая компания может разработать свою форму.

- Чаще всего финансовые модели собирают в Microsoft Excel или в «Google Таблицах».

- Если вы только начинаете разбираться в финансовом планировании, прочитайте нашу статью — «Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты».

- Научиться анализировать финансовое состояние бизнеса и оценивать инвестиционные проекты можно на курсе Skillbox «Профессия Финансовый менеджер».

- Научиться составлять финансовые модели для компаний из разных отраслей, проводить финансовый анализ и интерпретировать результаты можно на курсе Skillbox «Финансовое моделирование».

- Ещё в Skillbox есть курс «Финансы для предпринимателя». Подойдёт тем, кто хочет создать прозрачную систему финансов компании, понимать, на что идут расходы и сколько зарабатывает бизнес.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Цели и задачи разработки финансовой модели предприятия

Методика построения финансовой модели предприятия

Под финансовой моделью предприятия на практике часто подразумевают различного рода бюджеты, расчеты, планы. Но это не соответствует сущности и целям разработки финансовой модели.

По сути финансовая модель предназначена для прогноза развития бизнеса компании и расчета изменения его результатов под влиянием различных внешних и внутренних факторов деятельности. Поэтому финансовая модель разрабатывается по определенным правилам и алгоритмам, которые мы и рассмотрим в статье.

В качестве вспомогательного материала к этой статье используйте расчетные таблицы в Excel, представленные в нашем «Сервисе форм». Их вы тоже можете применить в своей работе.

Цели и задачи разработки финансовой модели предприятия

Прежде чем говорить о целях и задачах разработки финансовой модели предприятия, выясним, в чем ее суть и чем она отличается от бюджета и бизнес-плана, которые также подразумевают выполнение финансовых расчетов и определение финансовых результатов деятельности.

Система бюджетов предприятия предназначена, во-первых, для детализации стратегических финансовых целей до уровня направлений бизнеса и подразделений компании, а во-вторых — для систематического контроля за выполнением бюджетных планов.

Бизнес-план почти всегда используется для обоснования выгодности совершаемых инвестиций в развитие бизнеса компании. Он состоит из несколько разделов. В одном из разделов приводятся расчеты финансовых результатов, денежных потоков и сроков окупаемости необходимых для реализации бизнес-плана инвестиций. Поэтому финансовый раздел бизнес-плана может охватывать как общие (если цель инвестиций — расширить или модернизировать существующее направление бизнеса), так и локальные (например, если цель инвестиций — запустить новое направление бизнеса) объемы деятельности компании.

Финансовая модель предприятия служит в первую очередь инструментом прогнозирования и моделирования результатов бизнеса и помогает собственникам и руководству:

• спрогнозировать, как изменятся финансовые результаты и состояние компании под влиянием таких факторов, как динамика отпускных цен на готовую продукцию и закупочных цен на сырье и материалы, сезонность покупательского спроса на продукцию компании, коэффициент эластичности спроса и т. д.;

• оценить, как повлияет на финансовые результаты и состояние компании изменение объемов реализации в большую или меньшую сторону;

• рассчитать, как запуск нового направления бизнеса или выпуск нового вида продукции повлияют на общие финансовые результаты и состояние компании;

• просчитать влияние тенденций прошедшего периода в развитии бизнеса на финансовые результаты и состояние компании в будущем периоде;

• оценить, насколько устойчив бизнес компании к действиям конкурентов или изменениям законодательства;

• оценить, может ли компания при существующих условиях инвестировать определенную сумму денег в развитие бизнеса или получить кредит в банке без ухудшения своего финансового положения.

На самом деле целей можно перечислить еще немало, но из уже приведенных понятно, что финансовая модель компании направлена больше на предварительную оценку изменения результатов бизнеса компании под влиянием принимаемых управленческих решений или внешних рыночных факторов.

Обратите внимание!

Финансовая модель каждой конкретной компании должна учитывать не только специфику ее бизнеса, но и структуру процессов, затрат, функциональных подразделений и особенности организации хозяйственной деятельности.

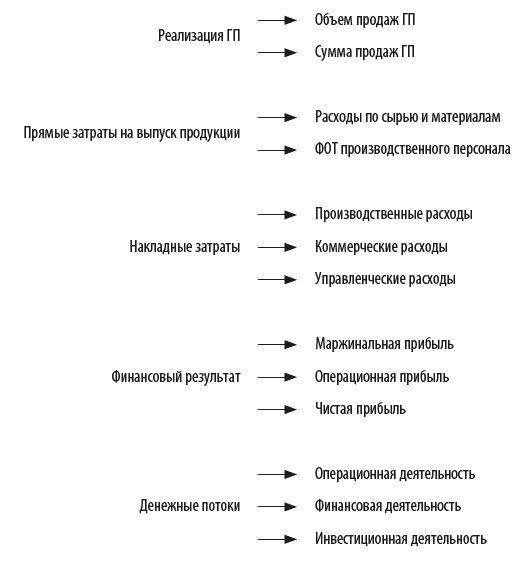

В то же время в любой финансовой модели предприятия должны присутствовать следующие разделы:

В некоторых случаях в финансовую модель включают еще и прогноз баланса, но это требует дополнительных расчетов по остаткам запасов ТМЦ и величин дебиторской/кредиторской задолженностей контрагентов компании.

Для заполнения разделов финансовой модели используются следующие источники информации:

• в прогнозе реализации продукции отражаются данные как о количестве планируемой к продаже продукции, так и о ее сумме в детализации по каждому виду продукции. Эти данные предоставляет служба сбыта предприятия;

• в прогнозе прямых затрат на выпуск продукции фиксируют данные о необходимом для выполнения плана продаж объеме выпускаемой продукции, количестве и сумме расхода сырья и материалов на выпуск продукции, а также фонде заработной платы (зарплата плюс отчисления в внебюджетные фонды) производственного персонала, занятого непосредственно выпуском продукции;

• в прогнозе накладных расходов указывают данные прогнозов по затратам производства, которые не относятся напрямую на себестоимость продукции, а также коммерческих и управленческих расходов;

• в прогнозе финансового результата отражают сводные данные предыдущих расчетов, а также определяют различные виды прибыли, которые считают по формулам:

Маржинальная прибыль = Сумма реализации – Сумма прямых затрат;

Операционная прибыль = Маржинальная прибыль – Сумма накладных затрат;

Прибыль до налога = Операционная прибыль – Расходы на обслуживание кредитов – Внереализационные расходы + Внереализационные доходы;

Чистая прибыль = Прибыль до налога – Налог на прибыль;

• в прогнозе денежных потоков отражают сведения о поступлении и расходе денежных средств по всем трем видам деятельности — операционной, финансовой, инвестиционной.

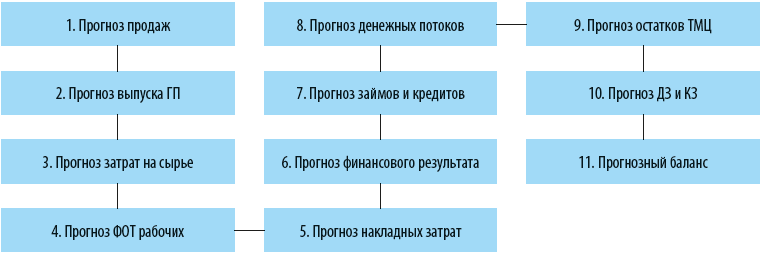

Методика построения финансовой модели предприятия

Для того чтобы построить качественную финансовую модель, нужно соблюдать определенную последовательность расчетов. Эту последовательность можно отобразить графически следующим образом:

Рассмотрим порядок расчетов на каждом этапе построения финансовой модели.

Этап 1. Сформируйте прогноз продаж

Начинается разработка финансовой модели с прогнозирования объемов реализации ГП. Для этого по каждому виду продукции определите объем реализации в натуральных показателях на прогнозируемый период (чаще всего это год) в необходимой компании детализации (месяц, квартал, полугодие).

Этот объем можно рассчитать одним из двух способов:

• суммируя объемы в детализациях периода (если продажи считают как сумму объема прошлого отрезка периода, измененную на коэффициент роста/падения продаж в следующем отрезке периода);

• распределяя годовой объем продаж на периоды пропорционально сезонности покупательского спроса (если продукция компании подвержена сезонным колебаниям спроса).

Далее спрогнозируйте цену реализации единицы продукции с учетом планов компании по повышению или понижению отпускной цены в прогнозируемом периоде.

И в завершение рассчитайте суммы реализации продукции, умножив количество единиц на цену реализации единицы.

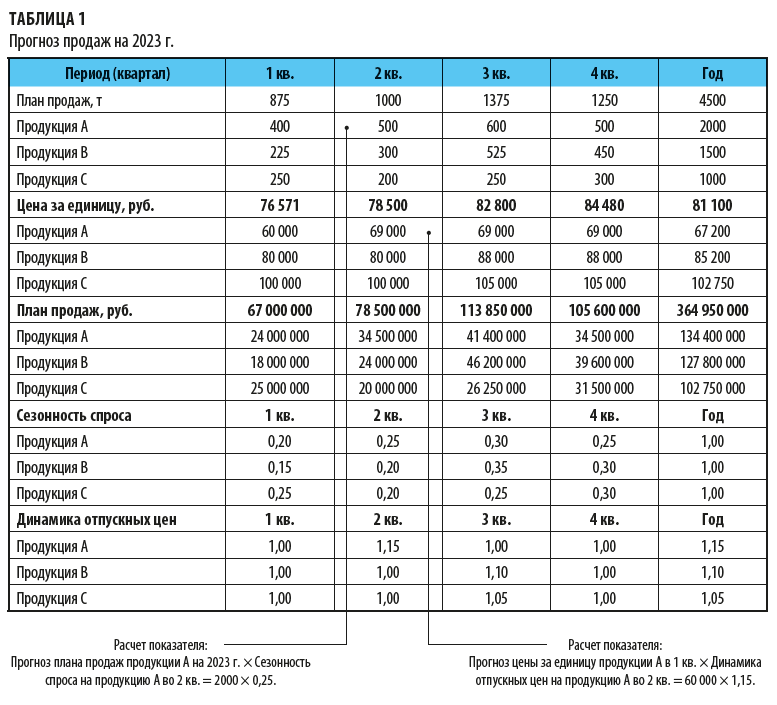

Как сформировать прогноз реализации продукции, покажем на примере производственного предприятия «Дельта», выпускающего три вида продукции. Прогноз реализации продукции этого предприятия на 2023 г. в поквартальной детализации приведен в табл. 1.

При составлении прогноза учитывались:

• фактор сезонности спроса на продукцию предприятия, на основании которого годовые объемы продаж были распределены по кварталам года;

• фактор повышения цен реализации продукции.

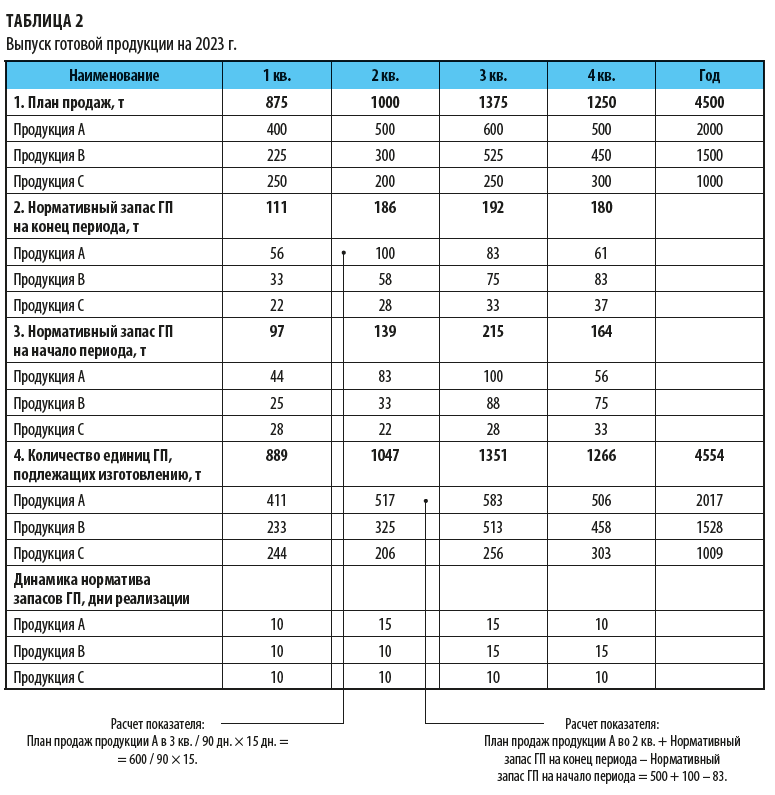

Этап 2. Сформируйте прогноз объема выпуска продукции

Чтобы сформировать прогноз необходимого для обеспечения продаж плана выпуска продукции в натуральных единицах, нужны данные плана продаж (см. табл. 1) и значения норматива остатков ГП на складе, который удобнее всего считать в днях реализации. Нормативный остаток запаса готовой продукции в натуральных единицах определяется по формуле:

Нормативный остаток запаса готовой продукции = (Плановый объем продаж ГП предстоящего периода / Количество дней предстоящего периода) × Норматив запасов ГП в днях.

Рассчитав нормативные остатки запаса готовой продукции на складе, переходим к расчету необходимого выпуска продукции:

Плановый объем выпуска ГП = Плановый объем реализации ГП за период + Нормативный остаток запасов ГП на конец периода – Нормативный остаток запасов ГП на начало периода.

Результаты расчета плана выпуска продукции для предприятия «Дельта» сведены в табл. 2.

В расчетной таблице можно изменять норматив запасов ГП в днях реализации в случае, если предприятию потребуется моделировать различные ситуации развития бизнеса в 2023 г.

Этап 3. Сформируйте прогноз прямых затрат на сырье или покупные товары

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2022.

Грамотный расчет плановых показателей по движению денежных потоков, выручки и прибыли — один из ключевых факторов в управлении организацией. На сегодняшний день разработано немало инструментов, призванных облегчить решение поставленной задачи. Однако многие из них требуют длительного освоения и высокого уровня базовых навыков, да и стоимость подобных решений не всегда соизмерима с функционалом, которые они обеспечивают. Впрочем, есть и альтернативный вариант, позволяющий провести анализ данных в нужном формате, и получить на выходе желаемый результат. Финансовая модель бизнеса в Excel, построенная с соблюдением принципов, гарантирует получение качественной прогнозной отчетности, необходимой для эффективного контроля за организационными процессами.

Общее представление

При разработке шаблонов для экономического планирования учитываются основные показатели деятельности предприятия, к числу которых относятся:

- доходы и расходы;

- прибыль;

- денежные потоки;

- активы и обязательства.

Несмотря на внешнюю схожесть с бюджетной системой, специфика использования такого инструмента, как финансовое моделирование в эксель, предусматривает большее количество упрощений и вариативных параметров. Подобный подход обуславливается целевыми задачами, решение которых является целью прогнозирования. Отчетная таблица призвана обеспечить возможность быстрой оценки потенциальных результатов операционной деятельности и стабильности состояния организации при изменении внешних и внутренних факторов.

Построение финмодели в Excel от Microsoft или в Google docs предусматривает внесение части информации вручную, тогда как зависимые данные определяются с помощью базовых формул. Благодаря этому любая корректировка позволяет моментально пересчитать итоговые значения, оценить риски и проанализировать перспективы получения прибыли.

За счет проделанной работы формируются три типа отчетности:

- балансовые показатели предприятия;

- аналитика результатов (ОФР);

- отчет по движению денежных средств (ОДДС).

Грамотное применение полученных результатов упрощает управленческий процесс — так же, как и использование программных решений от компании «Клеверенс», исключающих вероятность технических ошибок при учете активов организации.

Финансовое моделирование проекта в Excel: что нужно знать

Для тех, кто планирует самостоятельно разобраться в особенностях и нюансах создания рабочей модели, лучшим вариантом станет последовательный переход от простых вещей к более сложным. Планомерный подход позволит избежать неточностей, связанных с использованием формул и подстановкой значений. Пошаговый план выглядит следующим образом:

- Создайте предварительный вариант с минимальным количеством данных, и задайте локальные критерии расчета для зависимых переменных. В качестве примера можно привести выручку относительно цены продукции и объемов реализации, фонд оплаты труда при сдельной работе, социальные отчисления ФОТ и т.д.

- Обобщите параметры в рамках общей системы, и проведите предварительную проверку функциональности готовой структуры. Ключевой критерий — схождение баланса, отклонения в котором свидетельствуют о допущенных ошибках. Небольшое количество формул позволяет без особых усилий выявить проблемные зоны, требующие корректировки.

- Детализируйте финансовый расчет бизнес-плана в Excel, дополнив его новыми базовыми показателями. Раскройте специфику формирования себестоимости продукции, уточните периоды взаиморасчетов с поставщиками исходя из имеющихся коммерческих условий, привяжите к производственным объемам корреляцию, учитывающую величину переходящего товарного остатка. При добавлении параметров также следует проверять работоспособность системы, чтобы исключить «перекос» формульных значений.

Поэтапная реализация проекта управления отчетностью позволяет не только отследить взаимозависимость ключевых факторов, но и лучше понять структуру доходов и расходов, исходя из которой можно выбрать грамотный курс развития организации.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как построить финансовую модель компании в Excel: инструкция пошагово

В качестве наглядного примера рассмотрим вариант для предприятия, специализирующегося на розничной торговле. Подобный выбор не случаен, поскольку производственные процессы априори отличаются более сложной структурой, предполагающей материальные затраты, амортизацию, незавершенные к окончанию периода циклы, а также разнородные формы складских запасов. Кроме того, коммерческая деятельность, связанная с продажами, допускает исключение дебиторской задолженности — в тех ситуациях, когда клиентам не предоставляются опции с рассрочкой или отсрочкой платежей.

Подсчет доходов

Ключевым фактором на первом этапе выступает объем реализации. Самый простой вариант — внесение в фин модель, формируемую в Эксель, показателя выручки в денежном выражении, который позже может быть детализирован как производная от перемножения цены и количества для каждой позиции в номенклатуре. Подобный параметр также позволяет грамотно рассчитать расходы на закупку продукции.

Одной из главных сложностей на этой стадии выступает построение плана продаж. В ситуациях, когда отчетная таблица составляется для обычного тестирования, можно взять любые значения «с потолка», однако, если вы сразу рассчитываете на результат, способный принести практическую пользу — стоит заняться планированием более детально.

К числу важных факторов, требующих учета при прогнозировании, следует отнести величину налога на добавленную стоимость, по умолчанию включенного в цену реализации. Несмотря на то что налоговые отчисления формально поступают в структуре выручки, их нельзя отнести к доходной статье, поэтому выделение НДС позволит рассчитать чистую прибыль с каждой позиции.

Кроме того, нелишним станет добавление аналитики по номенклатуре, отражающей такие характеристики операционной деятельности, как:

- доля возврата продукции;

- типы клиентов (физические или юридические лица);

- реквизиты торговой точки или региона продаж.

Важно понимать, что на предварительном этапе чрезмерно подробная детализация может привести к лишней путанице, тогда как основной задачей проекта выступает составление базового плана по доходности.

Пример планирования расходов

Расходные статьи изначально также рассматриваются в общей перспективе. Для обобщенной структуры достаточно выделить несколько элементов, таких как:

- Материальные затраты. В рамках упрощенной версии будем считать, что в эту категорию входит только приобретение товаров без НДС, количество которых полностью совпадает с объемом реализации. Исходя из этого, критериями получаемой величины станут стоимость закупки и количество продаж.

- Зарплатный фонд. Опять же, для базового варианта достаточно указать общую сумму, без дробления на отдельные элементы.

- Социальные отчисления. В этом случае используются зависимые переменные, рассчитываемые с помощью формулы. Как правило, стандартным показателем считается 30% от величины ФОТ, плюс дополнительные страховые взносы, размер которых определяется классом риска профессиональной деятельности, определенным для предприятия. В качестве примера возьмем минимально возможный размер, составляющий 0,2%.

- Амортизация. Даже с учетом того, что наше условное предприятие занимается исключительно розничной торговлей, на его балансе все равно могут быть основные средства и нематериальные активы, относящиеся к собственности. Стандартная практика — расчет среднемесячной суммы, базирующийся на теоретических или практических критериях.

- Иные расходы. Фактически начальная стадия детализации, предполагающая отражение постоянных трат компании, легко поддающихся планированию. В рассматриваемую категорию можно включить затраты на аренду торговых площадей, размещение рекламы, представительские и командировочные компенсации, и т.п.

Указанного списка вполне достаточно для реализации проектной модели, после проверки которой можно перейти сначала к дроблению базовых значений, а затем и к обобщению полученных данных.

Составление планового отчета о финансовых результатах

Отправной точкой формирования отчетности выступает подсчет прибылей и убытков за отдельно взятый период. Аналогичное правило применяется и к построению бюджетной аналитики, поскольку для заполнения балансового раздела необходимы результирующие показатели. В случае с тестовой версией достаточно взять плановые значения основной операционной деятельности, где разность между доходами и расходами определяет итог на конкретном временном этапе.

Это позволяет перейти к построению ОФР, для которого характерна взаимосвязь с балансом и ОДДС:

|

Финансовые результаты |

Балансовая строка |

ДДС |

|

Прибыль или убыток от операционной деятельности |

Нераспределенная величина добавляется к данным за предшествующий период |

— |

|

Выручка |

— |

Входящие поступления от взаиморасчетов с клиентами. Суммовой параметр корректируется с учетом переведенных авансов и текущей задолженности по следующей формуле: Поступления = Выручка + Авансовые платежи — Задолженность по отгрузкам |

|

Расходы |

— |

Выплаты, учитывающие предоплату и долговые обязательства перед кредиторами. Для расчета применяется формульное значение: Платежи = Денежные затраты + Авансы выданные — Кредиторская задолженность |

Для большей информативности следует дополнить отчет еще двумя строками:

- Рентабельность реализации — расчетный критерий, равный соотношению между операционной прибылью и выручкой.

- Порог безубыточности, выраженный в деньгах — предусматривает предварительное разделение постоянных и переменных расходных статей.

Формирование отчетности ОДДС

На этой стадии основной задачей выступает обобщение денежных поступлений и оттоков, расчет чистой разницы между ними, и суммирование полученного значения с оставшимися средствами на начало периода, позволяющее вычислить планируемый остаток. Результирующая сумма связывает аналитический базис с балансом. В рамках рассматриваемого примера возьмем за основу несколько допущений:

- Предприятие специализируется только на профильной деятельности, не осуществляя сторонних закупок и финансовых операций, и не меняя состав учредителей. Единственным видом операций остается текущая категория.

- Оплата поставляемой продукции делится на две стадии: 60% авансовым платежом, перечисляемым в месяце, предшествующем отгрузке товара, и 40% — расчет по факту приемки на склад.

- Для выплат в рамках ФОТ также предусмотрены два перевода: половину составляет аванс, выдаваемый в период начисления, вторые 50% оплачиваются в следующем календарном отрезке так же, как и страховые взносы.

В качестве прочих расходов можно взять арендную плату — взаиморасчеты с собственником торгового помещения проводятся ежемесячно, сразу после выставления счета.

Результатом подстановки указанных значений становится модель ОДДС, отражающая специфику движения денежных потоков в рамках деятельности организации.

Сведение планового баланса

Обобщим технику составления в сводной таблице:

|

Показатель на начало периода |

Формула |

Пояснения |

|

Основные средства |

Баланс на начало предыдущего месяца — Амортизация за месяц (ОФР) |

— |

|

Запасы |

— |

Неизменны и равняются нулю из-за допущения, согласно которому весь объем реализуется за период |

|

Дебиторская задолженность |

Баланс на первое число предыдущего месяца + Платежи контрагентам за поставку (ОДДС) — Материальные расходы (ОФР) |

В рассматриваемом примере отсутствует дебиторская задолженность |

|

Денежные средства |

Остаток на момент начала периода (баланс) + Чистый поток (ОДДС) |

— |

|

Уставный капитал |

— |

1000 рублей (ввиду условия об отсутствии новых учредителей) |

|

Нераспределенная прибыль |

Начальный показатель (баланс) + Поступление за месяц (ОФР) |

— |

|

Кредиторская задолженность |

Значение отправной точки + Начисления ФОТ, социальным выплатам и аренде (ОФР) — Соответствующие платежи (ОДДС) |

Общие требования

Примеры построения проекта финансовой модели предприятия в программе Excel, в том числе рассмотренный в данной статье, позволяют вывести ряд основных критериев, которые нужно учитывать при планировании. Итоговый результат моделирования должен соответствовать следующим стандартам.

Простота

Очевидно, что чем сложнее структура деятельности организации — тем более детализированными должны быть аналитические инструменты, используемые для анализа эффективности. Однако практика показывает, что грамотный подход к упрощению позволяет избежать ошибок в процессе построения, и способствует более быстрому освоению функциональных механизмов на начальных этапах.

Удобство использования

Последовательная организация блоков гарантирует формирование комплексного представления об экономической составляющей, а также о нюансах составления и ведения отчетности на различных временных интервалах.

Наглядность

Распространенный недостаток — разнесение предпосылок и выводов, затрудняющее определение взаимосвязи между корректируемыми данными и показателями, на которые они влияют. Грамотная визуализация — важный аспект, исключающий сложности адаптации.

Как подготовить финансовую модель

В процессе моделирования можно учитывать различные факторы, включая не только персональные управленческие потребности, но и банковские требования, актуальные в ситуациях, когда необходимо представить подробный инвестиционный проект. Отсутствие практических навыков и наличие достаточного свободного времени — повод для самостоятельного освоения такого эффективного аналитического инструмента, как Эксель. Однако в ситуациях, когда отчет требуется быстро, и должен соответствовать строгим критериям — лучше обратиться за помощью к специалистам.

Заключение

Приведенный пример рассматривает алгоритм создания базовой отчетности, оставляющей широкий диапазон возможностей для дальнейшей оптимизации. Структурирование категорий, группировка данных, учет большего количества внешних факторов — все это позволяет получить более точные результаты, которые станут основой для принятия верных решений, направленных на развитие бизнеса. Финансовое моделирование в Excel помогает понять, как планируемые мероприятия отразятся на прибыли и убытках предприятия, и какие аспекты имеют наибольшее влияние с точки зрения увеличения показателей экономической стабильности и ликвидности — как в текущем периоде, так и в долгосрочной перспективе.

Количество показов: 26976

Содержание:

- Цели и задачи финансовой модели стартапа

- Финансовые модели стартапа: понятия и типы

- Как правильно построить финансовую модель для стартапа? Алгоритм разработки финансовой модели

- Исходные данные для разработки финансовой модели

- Как оценить доходы?

- Как спланировать расходную часть?

- Взаимосвязь блоков финансовой модели

- Примеры в Excel

- Частые ошибки при построении финансовой модели стартапа

- Резюме

Цели и задачи финансовой модели стартапа

Перед тем, как погрузиться в процесс построения финансовой модели, рассмотрим ее цели и задачи — ведь без понимания того, зачем она вам нужна, построить качественную модель не удастся.

На самом деле целей и задач у финансовой модели много, но начинающему стартапу будет достаточно двух основных пункта.

1. Оценка устойчивости стартапа, рисков и возможностей

Перед представлением своего проекта перед инвесторами вам сначала необходимо убедиться в том, что ваш стартап будет устойчив и не развалится при первых же скачках экономики.

Цель: Оценить устойчивость и долгосрочную прибыльность стартапа.

Задачи:

- Проанализировать рынок и выявить потенциальных конкурентов.

- Оценить размер целевой аудитории и спрос на продукт.

- Рассчитать ожидаемые доходы и прибыль в зависимости от объема продаж.

- Оценить расходы на производство, маркетинг, административные расходы и прочие затраты, необходимые для поддержания бизнеса.

- Сравнить ожидаемую прибыль с затратами и оценить, насколько долго потребуется поддерживать бизнес до достижения прибыльности.

2. Подготовка к привлечению инвестиций

Пожалуй, основной пункт, ради которого построение финансовой модели и затевается. Без этой модели инвестиций вам не видать, нужно убедить инвесторов, что именно ваш проект их обогатит.

Цель: Подготовиться к привлечению инвестиций и предоставить инвесторам достоверные данные о финансовом состоянии стартапа.

Задачи:

- Рассчитать ожидаемую стоимость стартапа на основе оценки его финансовой устойчивости, рыночной позиции, потенциала роста и прочих факторов.

- Разработать план использования инвестиций и оценить, как они будут способствовать развитию бизнеса.

- Подготовить детальный финансовый отчет, включающий в себя прогнозируемые доходы и расходы, планируемые инвестиции, ожидаемую рентабельность и прочие финансовые показатели.

- Оценить риски и возможности, связанные с привлечением инвестиций, и предоставить инвесторам достоверную информацию о финансовом состоянии стартапа.

Зачем вам нужна финансовая модель стартапа разобрались — самое время погрузиться в тему глубже.

Финансовые модели стартапа: понятия и типы

Финансовая модель может включать в себя различные типы финансовых отчетов, прогнозирование доходов и расходов, оценку потенциальной рентабельности и рисков и другие финансовые показатели. Она может служить основой для принятия инвестиционных решений.

Существует несколько типов финансовых моделей стартапа, включая:

- Модель прогнозирования доходов и расходов (P&L)

Представляет собой детальный финансовый отчет, который показывает ожидаемые доходы и расходы стартапа на определенный период времени (обычно на год).

Он включает в себя расчеты по продажам, себестоимости продаж, операционным расходам, налогам и прочим финансовым показателям.

- Модель прогнозирования потока денежных средств (Cash flow)

Инструмент, который позволяет прогнозировать поступление и расходы денежных средств в будущем. Она учитывает все доходы и расходы, включая инвестиции, платежи по кредитам и другие операции.

- Балансовая модель

Финансовый отчет, который показывает финансовое состояние стартапа на определенный момент времени. Она включает в себя активы, пассивы и капитал компании.

Эта модель может быть использована для оценки финансовой устойчивости стартапа и планирования будущих инвестиций.

И, да, вам потребует рассчитать каждый обозначенный показатель:

- Profit and Loss Statement — финансовый план доходов и расходов

- Cash Flow Statement — отчет о движении денежных средств

- Balance Sheet — балансовый отчет

Финансовый план доходов и расходов (P&L)

Финансовый план доходов и расходов — основной элемент финансовой модели стартапа, где ожидаемые доходы и расходы за год помогают определить прибыль или убыток.

Доходы включают продажи, аренду и комиссии. Расходы — зарплата, аренда, закупка материалов и маркетинг. Каждая строка должна быть суммирована с учетом периодичности и обязательных платежей.

Этот план помогает оптимизировать бизнес-стратегию, увеличивая доходы и уменьшая затраты.

Отчет о движении денежных средств (CF)

Финансовый отчет о перемещении денежных средств в предприятии в течение определенного периода времени.

Он включает денежные потоки по операционной, инвестиционной и финансовой деятельности.

- операционная деятельность — доходы от продаж и расходы на зарплаты и материалы,

- инвестиционная деятельность — долгосрочные активы,

- финансовая деятельность — изменения в капитале, кредитование и дивиденды.

Отчет помогает планировать и прогнозировать будущие денежные потоки, оптимизировать бизнес-стратегию и спланировать бюджет.

Балансовый отчет (BS)

Балансовый отчет — важный финансовый документ, отражающий финансовое состояние компании на определенную дату.

Он включает информацию об активах, обязательствах и капитале.

- активы — то, что компания владеет,

- обязательства — ее долги,

- капитал — собственный капитал компании.

Отчет должен быть составлен в соответствии с принципами бухгалтерского учета. Он помогает при принятии финансовых решений, в частности, при принятии инвесторами решения об инвестициях в ваш проект.

Как правильно построить финансовую модель для стартапа? Алгоритм разработки финансовой модели

Корректная финансовая модель для стартапа поможет осуществить стратегическое планирование и определить потенциальные финансовые риски и возможности.

Вот пошаговый алгоритм разработки финансовой модели для стартапа.

Шаг 1: Определите ключевые переменные

Определите все ключевые переменные, которые могут повлиять на финансовый успех вашего стартапа.

Это может включать:

- количество продаж,

- стоимость продукции,

- затраты на маркетинг и рекламу,

- налоги,

- расходы на заработную плату, амортизацию, инвестиции.

Шаг 2: Определите годовые и месячные прогнозы

Спрогнозируйте основные метрики на год и месяц для каждой ключевой переменной.

Например:

- сколько продукта вы планируете продать в первый год,

- какую цену намерены установить,

- какие будут ваши расходы на маркетинг.

Шаг 3: Создайте таблицу доходов и расходов

Где будут отражены все доходы и расходы вашего стартапа. Убедитесь, что включили все переменные, которые вы определили на первом шаге.

Шаг 4: Определите точку безубыточности

Это количество продукта, которое вам нужно продать, чтобы покрыть все расходы. Оно поможет определить, насколько эффективна ваша бизнес-модель.

Шаг 5: Проведите сценарный анализ

Он позволит определить, как изменение ключевых переменных может повлиять на финансовые результаты вашего стартапа. Это поможет разработать стратегии для снижения рисков и использования возможностей.

Исходные данные для разработки финансовой модели

Исходные данные, используемые для разработки финансовой модели стартапа, могут варьироваться в зависимости от отрасли и конкретного бизнеса.

Однако в целом, для построения финансовой модели необходимо иметь следующие данные:

- Объемы продаж и цены продаж.

- Себестоимость производства или стоимость предоставляемых услуг.

- Необходимые инвестиции.

- Операционные расходы.

- Налоги и другие обязательные платежи.

- Прогнозируемые показатели рынка.

- Другие факторы, специфичные для отрасли и бизнеса.

Исходные данные для разработки финансовой модели должны быть максимально точными и реалистичными — так модель даст точные прогнозы и оценки бизнеса.

Еще необходимо регулярно обновлять данные в соответствии с изменением ситуации на рынке и внутренними изменениями в бизнесе.

Как оценить доходы?

Оценка доходов в финансовой модели стартапа — это процесс прогнозирования ожидаемого уровня доходов, который может быть достигнут компанией в будущем на основе ее текущих стратегий и планов.

- Провести исследование рынка и выявить понимание того, насколько конкурентоспособным может быть продукт или услуга, которую предлагает стартап. Это может быть достигнуто путем анализа конкурентов и тенденций в отрасли.

- Определить потенциальную рыночную долю, которую может захватить стартап. Это может быть сделано за счет определения ЦА и оценки ее размера — и еще того, какие позиции занимают конкуренты на этом рынке.

- Определить ценовую политику стартапа. Она должна быть конкурентоспособной и при этом обеспечивать достаточный уровень прибыли. Цены могут быть фиксированными или изменяемыми в зависимости от различных факторов, таких как объем закупок, сезонность.

- Определить ожидаемый объем продаж. Он может быть определен на основе рыночных исследований и оценки возможности стартапа привлечь целевую аудиторию и захватить рыночную долю.

- Оценить, какие затраты будут необходимы для достижения этих продаж. Это могут быть затраты на производство, маркетинг, персонал, аренду помещений. Оценка затрат должна быть как можно более точной, чтобы представить реалистичную картину финансового состояния стартапа.

Наконец, на основе всех этих факторов можно определить ожидаемые доходы и прибыль. Они могут быть рассчитаны как разница между ожидаемыми доходами и затратами.

Теперь к расходам.

Как спланировать расходную часть?

Для планирования расходной части при построении финансовой модели стартапа необходимо учитывать все возможные затраты, которые могут возникнуть в процессе его деятельности.

Классический способ расчета — определить цель, необходимые ресурсы для ее реализации и просчитать цену этих ресурсов.

Следует учитывать возможность изменения расходов в зависимости от внешних факторов:

- изменение конъюнктуры рынка,

- изменение налогового законодательства.

В оценке дохода и расходов вам помогут два основных подхода к построению финансовых моделей для стартапов:

- Модель снизу вверх (bottom-up);

- Модель сверху вниз (top-down).

Модель снизу вверх (bottom-up)

Метод, при котором вы начинаете с конечной цели и разбиваете ее на более мелкие компоненты.

Этот подход обычно используется, когда у вас есть данные о конкретных операциях, например, о продажах продукта, расходах на зарплаты.

Затем эти данные собираются вместе, чтобы создать более широкий прогноз финансового состояния компании.

В контексте стартапа это может означать, что:

- Вы начинаете с оценки ежемесячных расходов (зарплаты, аренды офиса, маркетинга).

- Затем прогнозируете ежемесячные доходы, основываясь на планируемых продажах и ценах.

- Составляете общую финансовую модель, которая показывает, как все эти компоненты работают вместе.

Модель сверху вниз (top-down)

Метод, который начинается с широких показателей и постепенно уточняется до конкретных цифр.

Этот подход чаще всего используется, когда у вас нет данных о конкретных операциях, но есть общее понимание о размере рынка и потенциальном спросе на ваш продукт или услугу.

В контексте стартапа это может означать, что:

- Вы начинаете с оценки размера рынка, на котором вы собираетесь работать;

- Прогнозируете свою долю рынка на основе конкурентной аналитики и анализа трендов;

- Затем прогнозируете общий доход, исходя из цены продукта и числа продаж.

- Составляете детальную финансовую модель, основываясь на этих общих показателях.

Оба подхода полезны при построении финансовых моделей стартапов, и часто их комбинируют для получения более достоверных данных.

Взаимосвязь блоков финансовой модели

Идея этого пункта состоит в одной мысли — все взаимосвязано; один показатель влияет на другой, другой показатель влияет на третий, а третий вообще на весь бизнес.

Основными блоками финансовой модели стартапа являются:

- Рынок: в этом блоке анализируется целевой рынок стартапа, его размер, конкуренты и прочие факторы, которые могут повлиять на продажи.

- Финансы: здесь определяются финансовые показатели — выручка, расходы, прибыль, налоги.

- Капитал: тут анализируются источники капитала, которые стартап может использовать для финансирования своей деятельности — инвестиции, кредиты.

- Производство: этот блок описывает, каким образом стартап распоряжается деньгами на производстве.

Взаимосвязь между этими блоками важна для успешной работы стартапа, а каждые показатели взаимозависимы — один своей убыточностью может обвалить другой.

Это же работает и наоборот: один показатель вырос и «потянул» за собой другие.

Поэтому чтобы создать эффективную финансовую модель стартапа, необходимо учитывать взаимосвязь между блоками и строить их так, чтобы они поддерживали друг друга.

Примеры в Excel

Сейчас уже редко можно встретить человека, который бы сам взялся за написание финансовой модели стартапа — эту функцию делегируют на специальные агентства, доверяя им как рассчеты, так и постройку модели.

Но если вы самоотверженный человек, то вот разбор конкретной финансовой модели стартапа, собранной в Excel.

Отчет о движении денежных средств (CF)

Сформированный P&L-отчет в Excel выглядит следующим образом:

Чтобы увидеть изображение в полном размере, кликните на него

Ячейки желтого цвета и раздел «Денег на начало месяца» вы заполняете самостоятельно, остальные зеленый ячейки запрограммированы по следующим критериям:

- Операционная деятельность,

- Инвестиционная деятельность,

- Финансовая деятельность: сумма желтых ячеек.

В моем случае:

- Операционная деятельность: =СУММ(B8:B19).

- Инвестиционная деятельность: =СУММ(B21:B23).

- Финансовая деятельность: =СУММ(B25:B30).

- Поступления от клиентов (продажа товаров/услуг) — это сумма прибыли всех направлений.

- Итого оборот денег за месяц — это сумма операционной деятельности, инвестиционной деятельности и финансовой деятельности.

- Денег на конец месяца (расчет) — это сумма пункта «Денег на начало месяца» и «Итого оборот денег за месяц».

Важно указывать расходы со знаком минуса для корректного отображения результатов.

Годовая сводка результатов — это сумма всех месячных значений каждого из разделов.

Финансовый план доходов и расходов (P&L)

Чтобы увидеть изображение в полном размере, кликните на него

С желтыми ячейками логика такая же как и в предыдущих пунктах, их вы заполняете сами.

- Выручка — это сумма прибыли с всех направлений.

- Переменные затраты — сумма затрат на каждое направление.

- Каждое из направлений — сумма затрат по всем пунктам статьи расходов.

- Маржинальный доход — разность между выручкой и переменными затратами.

- Маржинальный доход по направлениям — разность между выручкой одного направления и его затратами.

- Маржинальность (средняя) рассчитывается по формуле =ЕСЛИ(D4=0;0;D31/D4), где D4 — выручка, D31 — Маржинальная доходность.

- Маржинальность направления рассчитывается по похожей формуле =ЕСЛИ(D6=0;0;(D6-D15)/D6), где D6 –выручка по направлению, D15 — переменные затраты по выбранному направлению.

- Постоянные расходы — сумма всех постоянных расходов.

- Операционная прибыль до вычета налогов, процентов и амортизации (EBITDA) — разность между маржинальным доходом и постоянными расходами.

- Чистая прибыль — вычитаем из EBITDA сумму по процентам по займам, налогам и амортизации.

- Рентабельность по чистой прибыли — считаем по формуле =ЕСЛИ(D4=0;0;D58/D4), где D4 — выручка, D58 — чистая прибыль.

- Чистая прибыль накопленным итогом — сумма чистой прибыли накопленным итогом за прошлый и чистой прибыли нынешнего месяца.

- Итоги года — это все та же сумма показателей.

Балансовый отчет (BS)

Чтобы увидеть изображение в полном размере, кликните на него

По старой логике желтые ячейки заполнять нужно самостоятельно.

Актив:

- Денежные средства: =ЕСЛИ(СУММ(D7:D9)=0;””;СУММ(D7:D9)) где D7 — Банковские счета, D8 — Касса,D9 — Ликвидные вложения.

- Дебиторская задолженность: =ЕСЛИ(СУММ(D11:D13)=0;””;СУММ(D11:D13)), где D11 — Авансы поставщикам, D12 — Прочие расходы, D13 — Задолженность покупателей.

- Всего оборотных активов: =ЕСЛИ(СУММ(D6;D10;D15)=0;””;СУММ(D6;D10;D15)), где D6 — Денежные средства, D10 — Дебиторская задолженность, D15 — Запасы.

- Основные средства и нематериальные активы: =ЕСЛИ(СУММ(D26:D29)=0;””;СУММ(D26:D29)), где D26 — Недвижимость, D27 — Оборудование, техника, D28 — Прочие капитальные вложения, D29 — Торговая марка или Бренд.

- Баланс актива: =ЕСЛИ(СУММ(D24;D25)=0;”0″;СУММ(D24;D25)), где D24 — Внеоборотные активы, D25 — Основные средства и Нематериальные активы.

Пассив:

- Займы и Кредиты: =ЕСЛИ(СУММ(J7:J9)=0;”0″;СУММ(J7:J9)), где J7 — Краткосрочные (до года), J8 — Среднесрочные (от года до трех лет), J9 — Долгосрочные (от трех лет).

- Долгосрочные обязательства: =ЕСЛИ(СУММ(J11:J14)=0;”0″;СУММ(J11:J14)), где J — любые прочие расходы которые вы укажете.

- Краткосрочные обязательства: =ЕСЛИ(СУММ(J16:J22)=0;”0″;СУММ(J16:J22)), где J — все значения указанные желтым ниже.

- Всего пассивов — сумма займов и кредитов, долгосрочных и краткосрочных обязательств.

- Нераспределенная прибыль прошлых лет — разность между балансом, общего количества пассивов и собственного капитала акционеров.

- Баланс пассивов — это баланс активов.

На этом с построением финансовой модели стартапа закончили — переходим к частым ошибкам при ее составлении.

Частые ошибки при построении финансовой модели стартапа

При построении финансовой модели стартапа часто допускаются следующие ошибки:

- Недостаточная подробность. Финансовая модель должна быть максимально детализированной и учитывать все возможные доходы и расходы, чтобы понять реальный финансовый потенциал стартапа.

- Невнимательный учет стартовых затрат. Часто забывают учесть все стартовые затраты, которые необходимы для запуска бизнеса: юридические услуги, разработка сайта, маркетинг и реклама.

- Оптимистичные прогнозы. Нередко создатели стартапов слишком оптимистично оценивают потенциал своего бизнеса и недооценивают конкуренцию и риски.

- Конкуренция. Некоторые создатели стартапов не учитывают конкуренцию при построении финансовой модели, что может привести к завышенным ожиданиям и неправильной оценке рыночного потенциала.

- Недостаточный анализ рынка. Часто создатели стартапов не проводят достаточного анализа рынка — в таких случаях велик риск неправильной оценки цены продукта, объемов продаж и других факторов.

- Ошибки в расчетах. Нередко в финансовой модели допускаются ошибки в расчетах, которые потом могут привести к неверным выводам и решениям.

- Сезонность. Создатели стартапов часто забывают учитывать этот фактор в своих расчетах, и потом неправильно оценить доходы и расходы.

- Гибкость. Финансовая модель должна быть гибкой и учитывать изменения внешней среды: изменение рыночных условий, повышение цен на ресурсы.

Чтобы избежать этих ошибок, необходимо:

- тщательно продумать каждый аспект финансовой модели,

- провести анализ рынка, конкурентов и потребителей,

- обратить внимание на все возможные расходы и риски,

- регулярно обновлять финансовую модель и учитывать все изменения внешней среды.

Финансовую модель можно использовать как инструмент для понимания того, как ваш бизнес будет зарабатывать деньги и какие ресурсы вам понадобятся для достижения успеха. Это не просто таблица с цифрами, а комплексный анализ, который поможет вам оценить свои финансовые риски и определить необходимость в дополнительном финансировании.

При создании финансовой модели важно учитывать все факторы, которые могут повлиять на ваш бизнес:

- Рост рынка;

- Конкуренция;

- Изменения в законодательстве.

Однако не забывайте, что финансовая модель — это не законченный продукт, а непрерывный процесс, который нужно постоянно совершенствовать и корректировать в зависимости от изменяющихся условий.

Наконец, для создания успешной финансовой модели стартапа необходимо иметь хорошие знания в области финансов и бизнеса и глубокое понимание вашей целевой аудитории и рынка.

Следуя этим принципам, вы сможете создать эффективную финансовую модель, которая поможет вашему стартапу достичь успеха.

Резюме

Финансовая модель стартапа:

- Это инструмент, который используется для предсказания будущих финансовых результатов компании.

- Включает в себя информацию о доходах, расходах и инвестициях компании.

- Может быть использована для оценки потребности в финансировании и планирования бизнес-стратегии.

- Должна включать детальный анализ рынка, конкурентов и целевой аудитории, а также учет всех расходов и потенциальных рисков.

- Должна регулярно обновляться в соответствии с изменениями внешней среды и бизнес-стратегией компании и в целом быть гибкой.

Создание финансовой модели стартапа может быть сложным процессом, поэтому в таких случаях можно обратиться к финансовым консультантам или использовать специализированные программы и инструменты.

Иллюстрации предоставлены автором

Фото на обложке сгенерировано нейросетью Midjourney

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

-

Зачем нужна финансовая модель бизнеса

-

Бюджет доходов и расходов

-

Бюджет движения денежных средств

-

Основная (операционная) деятельность

-

Инвестиционная деятельность

-

Финансовая деятельность

-

-

Прогнозный баланс

-

Вывод

Зачем нужна финансовая модель бизнеса

Бизнес открывают для того, чтобы получать прибыль. Финансовая модель помогает еще до начала бизнеса понять, будет ли эта прибыль. Вы можете «проиграть» разные сценарии и в цифрах увидеть, как он повлияют на бизнес и стоит ли вообще его начинать.

Пример. Для бизнеса вам придется закупать импортные товары или материалы. Из-за скачков курса всё может пойти наперекосяк, поэтому полезно сделать расчеты для разных курсов доллара и евро. Начинать бизнес стоит только если даже при самом пессимистичном сценарии у вас получится прибыль.

Это еще не всё. Как бы красиво вы ни расписывали перспективы, ни один банк или инвестор не даст вам денег без уверенности, что бизнес будет прибыльным и он получит обратно либо кредит с процентами, либо дивиденды. Для этого нужно показать ему бизнес-план, который включает в себя и финансовую модель с прибылью.

Когда бизнес уже запущен и компания работает, планирование тоже необходимо.

К началу работы должен быть стратегический план развития на несколько лет и подробный годовой бюджет организации на первый год. Этот бюджет составляют на основе финансовой модели.

Бюджет доходов и расходов

В бюджет включают все доходы и расходы, которые предположительно будут за период. Причём не по датам оплаты, потому что сам факт оплаты еще ни о чем не говорит. Доходы и расходы в бюджет включают «по начислению», т.е. по датам отгрузки продукции, оказания услуг или списания затрат. Когда на самом деле вам поступят деньги от покупателей или вы заплатите поставщикам, в этом случае значения не имеет.

Пример. Бизнесмен решил открыть цех по производству пластиковых окон и поставлять их строительным компаниям. Запуск цеха намечен на 11 января 2021 года. Владелец компании договорился, что покупатель в январе 2020 года перечислит ему аванс для покупки материалов, а окна будут отгружены в феврале.

В этом случае выручки по БДР в январе у компании не будет. Вся выручка за окна попадет в февраль, когда будут оформлены накладные на их отгрузку.

Таким же образом отражаются в БДР и затраты. Материалы, из которых изготовили проданные окна, тоже будут списаны в феврале в момент отгрузки, вне зависимости от того, когда бизнесмен заплатит за них поставщикам: раньше или позднее.

Если компания работает на общем налоговом режиме и платит НДС, то в БДР этот налог включать не нужно. НДС — это не деньги компании, их нужно отдать в бюджет. Поэтому НДС не участвует в расчёте прибыли и, следовательно, не попадает в доходы и расходы по БДР.

Это же относится к кредитам и займам. Бизнесмен временно пользуется деньгами банков или других кредиторов. Поэтому получение кредита — это не доход, а возврат основного долга — не расход. Эти суммы тоже не нужно включать в БДР.

Но проценты по кредиту учитывать в БДР необходимо. Это уже будут расходы бизнеса, их можно считать своеобразной «арендной платой» за использование средств банка.

Итог БДР — плановый финансовый результат деятельности: прибыль или убыток.

Именно на основе БДР бизнесмен принимает решение о том, стоит ли вообще начинать работу в этой области, или лучше рассмотреть другие варианты.

Для того, чтобы более эффективно планировать и анализировать работу компании, в БДР обычно рассчитывают не один, а разные виды прибыли: маржинальную, операционную, налогооблагаемую, чистую.

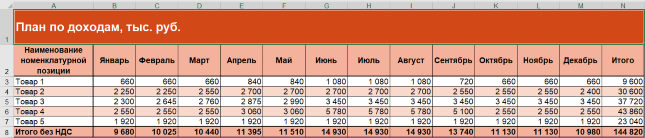

Подробнее расскажем на примере бюджета ООО «Старт»:

пример бюджета доходов и расходов ООО «Старт»

Маржинальная (предельная) прибыль — это разница между выручкой и переменными затратами.

Владелец компании решил не только сам изготавливать пластиковые окна, но и торговать окнами, которые выпустили другие производители. Выручка от продажи собственной продукции занесена в строку «Производство», а выручка от реализации окон других производителей — в строку «Торговля».

К переменным относятся все затраты, которые растут при увеличении выручки и падают при её снижении.

Для производства это, в первую очередь материалы, сдельная зарплата рабочих и страховые взносы с нее.

Для торговли переменные затраты — это закупочная цена проданных товаров, т.е. тех пластиковых окон, которые компания закупит у других производителей. А также зарплата продавцов в виде процента от выручки.

Маржинальная прибыль показывает эффективность будущего бизнеса на «базовом» уровне. Если по этой строке получился минус, то это значит, что предполагаемая выручка не покрывает даже стоимость материалов или товаров и часть зарплаты сотрудников (только рабочих и продавцов). А ведь у компании будет и много других затрат.

Эта прибыль называется маржинальной, т.е. предельной, потому что на практике итоговый финансовый результат (чистая прибыль) всегда будет меньше, чем маржинальная.

Если маржинальная прибыль в бюджете получится с минусом или близкой к нулю, это говорит о том, что модель бизнеса нужно существенно менять — увеличивать цены или подумать, как можно снизить переменные затраты. Если ни то, ни другое невозможно, придётся отказаться от этого варианта бизнеса.

В нашем примере маржинальная прибыль положительна и составляет 37% от выручки, поэтому бизнес в целом можно оценить, как перспективный.

Операционная прибыль — это разница между выручкой и всеми основными затратами, как переменными, так и постоянными.

Постоянные затраты не меняются в зависимости от выручки. В нашем примере это аренда офиса и магазина, зарплата руководителей с начислениями, а также амортизация оборудования и цеха. Цех и оборудование находятся в собственности компании, поэтому их нужно амортизировать, т.е. постепенно переносить их стоимость на затраты. Арендованное имущество (офис и магазин) амортизации не подлежит.

Кроме того, к постоянным затратам относятся различные текущие услуги, которые нужны для работы: охрана, связь, аудит, обновление программ, поддержка сайта, обслуживание оргтехники и т.п.

Операционная прибыль показывает, насколько в целом выгодна основная деятельность компании.

Налогооблагаемая прибыль отличается от операционной на величину прочих доходов и расходов. Они не участвуют в расчёте операционной прибыли, потому что не связаны с основной деятельностью, а у многих бизнесменов и вообще их нет.

Для производственной компании прочие доходы — это, например, доходы от продажи излишков сырья. Торговая организация может сдать в аренду часть склада, которая временно не используется. К прочим расходам относят проценты по кредитам, налоговые штрафы и пени, отрицательные курсовые разницы и т.п.

Чистая прибыль — это налогооблагаемая прибыль за вычетом налога. Налог зависит от применяемого режима — это может быть налог на прибыль, упрощённый налог при УСН «Доходы минус расходы», или единый сельхозналог. В нашем примере это налог на прибыль по ставке 20%.

Для ЕНВД, УСН «Доходы» или ПСН налог не зависит от прибыли. Поэтому при использовании этих режимов строку «Налогооблагаемая прибыль» можно пропустить и сразу после операционной считать чистую прибыль, с учётом прочих доходов, расходов и налога.

Но в любом случае чистая прибыль — это итог БДР, на который в первую очередь смотрит как сам владелец бизнеса, так и потенциальные кредиторы или инвесторы.

Бизнес должен приносить прибыль, поэтому и чистая прибыль по БДР должна быть положительной. Убытки допускаются только на начальном этапе развития, когда бизнес еще не раскрутился. Но тогда плановая прибыль в следующих периодах должна перекрывать полученный на старте убыток.

В нашем примере планируется чистая прибыль в сумме 3400 тыс. руб., которая составляет 9% от выручки. В общем случае это говорит о том, что бизнес можно запускать.

Управляйте финансами с помощью сервиса «Моё дело Финансы»

Контролируйте доходы и расходы без кассовых разрывов, правильно рассчитывайте прибыль и зарабатывайте больше

Узнать подробнее

Бюджет движения денежных средств

Бюджет движения денежных средств (БДДС) включает в себя поступления и расходы денег.

В него входят все денежные поступления и выплаты, вне зависимости от их назначения: выручка, расчёты с поставщиками, получение и гашение кредитов, зарплата, налоги и т.п. Если бизнесмен работает с НДС, то в БДДС нужно включать обороты по деньгам с учётом этого налога.

Для того, чтобы более эффективно планировать и контролировать движение денег, БДДС обычно разбивают на три блока.

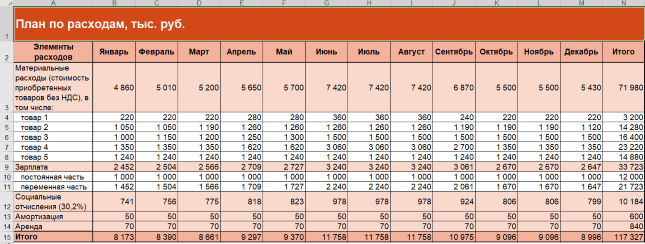

Рассмотрим на примере БДДС ООО «Старт»:

Бюджет движения денежных средств на примере ООО Старт

Основная (операционная) деятельность

В этой части БДДС отражают все поступления и выплаты, связанные с основной деятельностью компании. В нашем примере приведена выручка от продажи окон, как собственного изготовления (строка «За готовую продукцию»), так и купленных для перепродажи у других производителей (строка «За товары»).

В расходы входят платежи за материалы для производства, и покупку товаров (окон), зарплата, страховые взносы, расчёты за услуги, налоги и прочие выплаты.

Инвестиционная деятельность

В этот раздел в основном входят выплаты: приобретение или строительство зданий, покупка оборудования, транспортных средств. Но могут быть и поступления, если бизнесмен, например, продаст здание или станок, которые ему больше не нужны.

В нашем примере инвестиций в первый год работы не предполагается. Здание цеха и необходимое оборудование бизнесмен внес в качестве взноса в уставный капитал (это будет видно далее из баланса). А офис и магазин пока взял в аренду.

Финансовая деятельность

В этом разделе отражают получение и возврат кредитов, а также проценты по ним. Кроме того, сюда входят поступления и выплаты, связанные с финансовыми вложениями. Например, организация может купить на свободные средства акции другой компании, а потом получать по ним дивиденды.

В нашем примере запланировано получение кредита в сумме 2 000 тыс. руб. и уплата процентов по нему в сумме 100 тыс руб.

Итог БДДС — плановый чистый денежный поток, т.е. разница между поступлениями и выплатами за период.

Если в бюджете доходов и расходов может быть плановый убыток на первом этапе работы компании, то для БДДС такая ситуация недопустима. С самого начала деятельности денежный поток всегда должен быть положительным. Отрицательный итог по БДДС означает, что денег не хватит на все необходимые платежи, а значит — компания не сможет расплачиваться по обязательствам и нормально работать.

По отдельным разделам БДДС денежный поток может быть отрицательным, например — по инвестиционной деятельности. Главное, чтобы в целом денег хватало.

В нашем примере итоговый денежный поток положительный (6 300 тыс. руб.) поэтому никаких проблем с оплатой затрат у компании не ожидается.

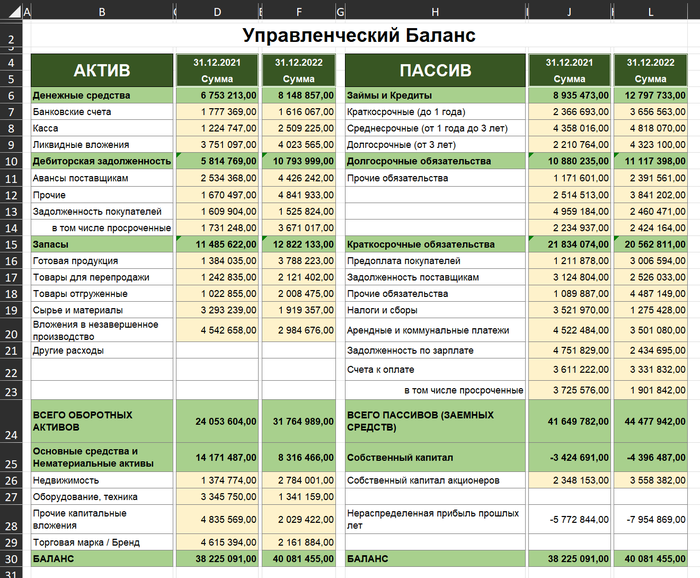

Прогнозный баланс

Он позволяет оценить будущее финансовое положение бизнеса. Например, с помощью баланса можно спрогнозировать:

- платёжеспособность компании, т.е. ее способность вовремя рассчитываться со своими контрагентами;

- финансовую устойчивость, т.е. способность предприятия стабильно работать в длительной перспективе;

- чистые активы — часть активов бизнеса, за счет которых учредители получают дивиденды.

Баланс состоит из двух частей: активы (ресурсы компании) и пассивы (источники средств). Так как любой актив приобретается за счёт какого-либо источника, то итоги актива и пассива баланса должны быть равны. Если при расчёте не получается равенство, значит, где-то есть ошибка и нужно искать причины расхождения.

Прогнозный баланс для финансовой модели можно сформировать на основе стандартного бухгалтерского баланса, используя следующие основные строки.

АКТИВ.

- Основные средства: здания, станки, транспорт и т.п.

- Материальные запасы: готовая продукция, товары,сырьё и материалы.

- Дебиторская задолженность:покупателей по отсрочкам платежа за товары и продукцию, поставщиков по выданным авансам.

- Деньги на счетах и в кассе.

ПАССИВ.

- Уставный капитал — средства, которые учредители вложили при создании организации. Это могут быть как деньги, так и имущество, например — оборудование.

- Нераспределённая прибыль — часть прибыли, которую учредители решили не выдавать в виде дивидендов, а оставить в компании для развития.

- Кредиты банков: долгосрочные (свыше 1 года) и краткосрочные (до 1 года).

- Текущая кредиторская задолженность: перед поставщиками за приобретенные товары, сырьё, материалы, перед покупателями по полученным авансам, перед сотрудниками по зарплате, перед бюджетом и внебюджетными фондами по налогам и взносам.

Баланс ООО Старт: пример

Чтобы составить прогнозный баланс, нужно оценить, сколько у компании на начало и конец периода будет задолженностей, материалов, товаров, нераспределенной прибыли и т.п.

В нашем примере на момент начала работы компании собственник планирует внести в уставный капитал 10 000 тыс руб., что отражено в пассиве баланса на 31.12.2020.

Взнос будет состоять из следующих частей.

- Здание цеха — 6 000 тыс. руб.

- Оборудование для производства — 3 000 тыс. руб.

- Денежные средства — 1 000 тыс. руб.

Все эти цифры приведены в активе баланса на ту же дату — 31.12.2020.

Баланс позволяет спрогнозировать экономические показатели компании: платёжеспособность, финансовую устойчивость, чистые активы и т.п.

Например, бизнесмен планирует взять кредит через полгода после начала работы. Включив предполагаемую сумму кредита в прогнозный баланс, он сможет узнать, как это отразится на платёжеспособности и финансовой устойчивости предприятия.

О расчёте финансовых коэффициентов на основе баланса читайте здесь.

Один из важнейших экономических показателей организации — чистые активы. За их счёт выплачивают дивиденды и проводят расчёты с учредителями, которые выходят из компании. Прогнозный баланс позволяет увидеть, какими будут чистые активы при различных вариантах развития бизнеса.

Чистые активы — это разница между активами и задолженностями компании. Если из итога пассива вычесть все строки, которые относятся к задолженностям, то останутся две строки: «Уставный капитал» и «Нераспредёленная прибыль». Их сумма — это и есть чистые активы компании.

В нашем примере чистые активы на 31.12.2021 будут равны:

ЧА = 10 000 + 3 400 = 13 400 ТЫС. РУБ.

Вывод

Финансовая модель позволяет оценить перспективы будущего бизнеса ещё до его создания. Имея на руках бизнес-план, основанный на прибыльной финансовой модели, вы сможете убедить инвесторов вложить деньги в компанию.

Чтобы финансовая модель в полной мере характеризовала бизнес, она должна состоять из трёх основных частей. Бюджет доходов и расходов показывает прибыльность деятельности. Бюджет движения денежных средств обеспечивает своевременное финансирование всех затрат. Прогнозный баланс позволяет оценить финансовые показатели будущего бизнеса.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь: