Лимитированные затраты в определенных размерных значениях начисляются до применения общих индексов, а также после этого. Лимитированные затраты определяются по актуальным нормативам. В состав лимитированных затрат входят ряд дополнительных, сверх учтенных в локальных сметах, а также определенную долю резервных средств по непредвиденным затратам и работам. При этом происходит снижение лимитированных затрат.

Организации-заказчики и отдельные предприятия, с централизованными средствами, сокращают остаток сметного лимита финансирования строительства на сумму централизуемых средств.

Если по конкретному объекту предусмотрен только один тип работ, локальная смета по этой работе наделяется правами объектной сметы, а начисление лимитированных затрат происходит в локальной смете. Итоговое значение формируется в свободном сметном расчёте отдельной строчкой, по аналогии с объектными сметами.

Поскольку финансовые средства, необходимые для возмещения потерь, связанных с сельскохозяйственным производством, необходимо передавать специализированным сельскохозяйственным организациям, поскольку на них не происходит начисление лимитированных затрат. Если по конкретному объекту проводится один вид работ, объектная смета не подготавливается, а формируется лишь локальная смета, по которой и происходит начисление финансовых средств по всем лимитированным затратам.

Лимитированные затраты при составлении проектно-сметной документации

Какие методы применяются для подготовки инвесторской сметы

Инвесторская смета. На предпроектной стадии составляется инвесторская смета, согласно с заказом инвестора. Его подготавливают с целью объектного определения стартовой стоимости предмета торгов. Ориентировочную стоимость подготавливаемого проекта определяют с учётом особенностей размещения объекта, генерального плана строительства, эскизов здания, спецификаций и объёмов строительных материалов, оборудования, с учётом укрупненных показателей (стоимость 1 м3 объёма сооружения, 1 м2 общей площади и 1 погонного метра сети.) Точность указанной сметы составляет порядка 13-15%.

Составляя сметы (соответствующие расчёты) применяются ряд проверенных методов определения стоимости:

- базисно-индексный;

- ресурсно-индексный;

- на основе укрупненных сметных нормативов;

- ресурсный.

На этапе составления инвесторских смет и сопутствующих расчётов, особенно, если речь идёт о предпроектных проработках, а также на ранних этапах составления проекта, планируется использовать специализированные укрупненные показатели стоимости строительства, укрупненные сметные нормативы, прейскуранты, банки данных о базисной стоимости ранее возведенных объектов.

Приведенные к актуальному уровню может осуществляться посредством использования специальных индексов, которые определены по сметным расчётам на базе ресурсного набора в ресурсно-технологической модели.

Введение обязательного обоснования бюджетных инвестиций в строительство

Стоимость строительства конкретного объекта по актуальному уровню цен в документации заказчика имеет исключительно предварительный характер и применяется с целью принятия окончательного решения о целесообразности реализации объекта строительства. Итоговая цена стройки определяется посредством подписания соглашения между стороной заказчика и подрядчика.

В предыдущих пунктах было рассказано, что основные затраты при строительстве можно добавлять в ту или иную главу сводного сметного расчёта либо вручную, либо в результате автоматического составления из доступных исходных документов – локальных или объектных смет. Например, при стандартном наборе глав для основных затрат предназначены первые семь глав. А в главы, начиная с восьмой, должны быть включены дополнительные (лимитированные) затраты – в связи с этим напомним, что при автоматическом составлении берётся итоговая стоимость по исходным документам без учёта лимитированных затрат.

Для капитального ремонта либо дорожного строительства набор глав в бланке ССР должен быть другим, но в любом случае первая из глав, которые предназначены для лимитированных затрат, всегда имеет название Временные здания и сооружения.

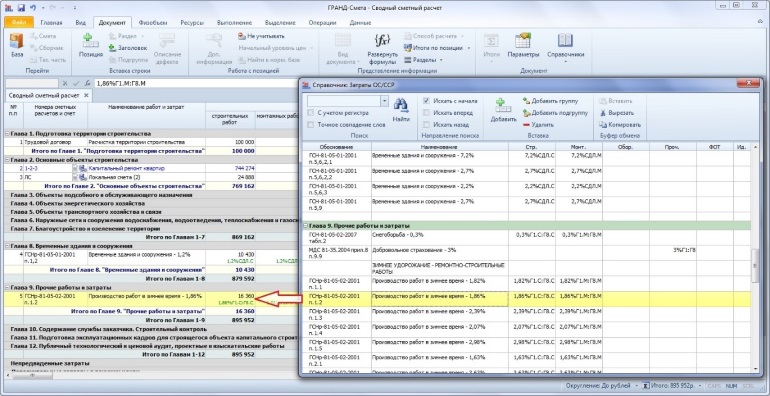

Лимитированные затраты можно добавлять в объектную смету (сводный сметный расчёт) либо вручную, нажатием кнопки Позиция на панели инструментов на вкладке Документ, либо путём копирования из специального справочника. Справочник называется Затраты ОС/ССР и открывается, как и любой другой справочник, при помощи кнопки Справочники на панели инструментов на вкладке Документ. Копирование лимитированных затрат из справочника в нужную главу ОС (ССР) производится методом перетаскивания мышью.

Обратите внимание, что для статей затрат в справочнике указывается механизм их расчёта в виде специальных формул. Каждая стоимость, включённая в сводный сметный расчёт, распределяется по видам затрат, которым соответствуют графы в бланке ССР: Строительные работы, Монтажные работы, Оборудование, Прочие затраты. Поэтому и формулы записываются в графы по отдельности для каждого вида затрат. Рассчитанное значение помещается в ту же самую графу документа, где записана соответствующая формула.

Рассмотрим правила записи формул, чтобы при необходимости можно было изменять механизм расчёта статей затрат, выбранных из справочника, либо добавлять новые статьи затрат вручную.

В подавляющем большинстве случаев расчёт производится взятием процента от итога по отдельной главе ССР, от суммы глав либо от значения какой-либо ранее вычисленной статьи затрат. Для обращения к тому или иному элементу сводного сметного расчёта используются идентификаторы – стандартные либо заданные самим пользователем.

Стандартные идентификаторы изначально соответствуют итогам по отдельным главам ССР, они отображаются в бланке ССР в колонке Идентификатор. Например, Г2 означает итоговую стоимость по главе 2. Из полной стоимости можно выделить стоимости по отдельным видам затрат, указывая через точку дополнительные идентификаторы: С – строительные работы, М – монтажные работы, О – оборудование, П – прочие затраты. Например, Г2.С означает стоимость строительных работ по главе 2. Для расчёта от суммы глав следует указывать диапазон через двоеточие. Например, выражение Г1.С:Г8.С означает стоимость строительных работ по главам с 1 по 8. И наконец, полная формула 2%Г1.С:Г8.С означает взятие 2% от стоимости строительных работ по главам с 1 по 8.

При расчёте лимитированных затрат для удобства записи формул можно использовать специальный идентификатор СДЛ – то есть, «стоимость до лимитированных». Именно поэтому в справочнике Затраты ОС/ССР для статей затрат из главы 8 расчётные формулы в графах сразу указаны в виде 1,2%СДЛ.С, 1,2%СДЛ.М и т. п.

Иногда при расчёте требуется использовать значение отдельной статьи затрат (например, исключить это значение из той стоимости, от которой производится расчёт). В этом случае необходимо задать для данной позиции в бланке ССР обозначение в колонке Идентификатор, и затем использовать этот идентификатор в формулах точно так же, как стандартные идентификаторы. Например, если задать для какой-либо позиции в главе 9 Прочие работы и затраты идентификатор А, то формула 3%(Г1:Г9-A) будет означать взятие 3% от суммы глав с 1 по 9 за вычетом той статьи затрат, которая обозначена идентификатором А.

Далее для наглядности рассматриваются практические примеры записи формул, которые позволяют правильно рассчитать нужное значение статьи затрат.

Во-первых, при составлении смет имеется такая статья затрат как экспертиза проектной документации. Она рассчитывается взятием какого-либо процента (обычно – 2%) от суммы затрат на проектные и изыскательские работы. Стоимость проектных и изыскательских работ вносится в соответствующую главу сводного сметного расчёта (при стандартном наборе глав – в главу 12) двумя строками с готовыми значениями в колонке Прочие затраты. Для этих строк должны быть заданы обозначения в колонке Идентификатор – например, соответственно ПРО и ИЗ. Далее в ту же самую главу добавляется позиция для расчёта стоимости экспертизы, и в колонку Прочие затраты для этой позиции следует записать формулу 2%(ПРО+ИЗ).

Ещё один интересный пример – расчёт затрат на содержание дирекции строящегося предприятия. Если руководствоваться стандартным набором глав сводного сметного расчёта, то стоимость содержания дирекции вносится в главу 10, а особенность данного примера в том, что расчёт производится с учётом затрат не только предыдущих глав с 1 по 9, но и главы 12.

Замечание: Следует избегать появления в документе так называемых циклических ссылок – это когда одна статья затрат рассчитывается с учётом другой статьи затрат, при расчёте которой, в свою очередь, используется итог по главе, куда внесена первая статья затрат. При возникновении в формулах циклических ссылок они выделяются красным цветом, а вместо рассчитанного значения в колонке отображается слово Ошибка.

Если составление сводного сметного расчёта производится в полном соответствии с методическими указаниями, то в примере с затратами на содержание дирекции появление циклических ссылок исключено – ведь расчёт затрат из главы 12 производится от суммы глав с 1 по 9 без участия глав 10 и 11.

Таким образом, если предположить, что норматив для расчёта затрат на содержание дирекции составляет 1,1%, то необходимо добавить в главу 10 новую позицию, указать для неё нужное обоснование и наименование, а затем ввести в колонку Строительные работы следующую формулу: 1,1%(Г1.С:Г9.С+Г12.С). Формулы для расчёта стоимости монтажных работ (а при необходимости – оборудования и прочих затрат) вводятся аналогично.

Нередко бывает, что в методических указаниях по поводу каких-либо статей затрат сказано: расчёт рекомендуется осуществлять от полной сметной стоимости, а рассчитанные средства включаются в графы 7 и 8 сводного сметного расчёта. Это означает, что не нужно записывать по отдельным колонкам формулы с дополнительными идентификаторами С, М, О и П. Вместо этого достаточно записать одну общую формулу в колонку Прочие затраты. В рассмотренном примере расчёта затрат на содержание дирекции строящегося предприятия общая формула выглядела бы так: 1,1%(Г1:Г9+Г12).

Что это — доведенные лимиты бюджетных обязательств?

Лимит бюджетного обязательства — финансовый показатель, отражающий предельную сумму бюджетных денежных средств, которую вправе использовать казенное учреждение в рамках своей деятельности. Финансовое обеспечение работы учреждения осуществляется за счет перечисления распорядителем (как правило, вышестоящим ведомством) целевого ассигнования в пределах лимита и при условии доведения до учреждения соответствующего лимита.

Специфика работы казенного учреждения заключается в том, что получаемые им лимиты — это, по сути, единственный доступный источник денежных средств, за счет которых можно вести деятельность. Казенные учреждения вправе заниматься разрешенными видами коммерческой деятельности, но получаемый вследствие этого доход считается доходом бюджета и зачисляется на бюджетные счета. В свою очередь, бюджетные и автономные учреждения могут зарабатывать сами.

Если учреждение принимает обязательства сверх лимитов, оно может быть оштрафовано на основании норм ст. 15.15.10 КоАП РФ. Договоры, заключенные с контрагентами в рамках контракта, обусловившего превышение лимита, могут быть признаны в судебном порядке недействительными — если распорядитель бюджетных средств направит в суд соответствующий иск (п. 5 ст. 161 БК РФ).

Таким образом, казенное учреждение должно точно знать, в каком лимитированном объеме оно может принимать обязательства по договорам. Для этого соответствующий лимит доводится до него в порядке, определенном законодательством. При этом сведения о лимитах отражаются в особых документах.

Рассмотрим подробнее специфику данных документов, а также порядок их передачи от одних участников бюджетного процесса к другим.

Доведение лимитов бюджетных обязательств: процедура и ее документирование

Главный источник права, согласно которому осуществляется доведение рассматриваемых лимитов до получателей бюджетных средств (в частности, казенных учреждений) при распределении федерального бюджета — приказ Минфина РФ от 30.09.2008 № 104н.

Самое начало пути движения лимита по ведомственным вертикалям — направление Министерством финансов РФ сводной бюджетной росписи Федеральному казначейству. Через 4 дня ФК доводит сведения о лимитах до главных распорядителей государственных средств — как правило, представленных федеральными органами власти.

В свою очередь, главные распорядители распределяют лимиты между рядовыми распорядителями (в ряде случаев — также получателями) бюджетных средств, формируя расходные расписания по форме КФД 0531722. Соответствующие расписания составляются для каждого распорядителя бюджета и являются главной формой документа, в которой отражаются сведения о лимитах.

Расходные расписания, сформированные главными распорядителями, передаются в Федеральное казначейство, которое, проверив данные документы на предмет соответствия требованиям, установленным приказом № 104н, доводит их до рядовых распорядителей средств, а также получателей финансирования, которые подотчетны главному распорядителю, направившему соответствующие расписания в ФК.

Лимиты, отраженные в расходном расписании, учитываются на лицевых счетах главного, рядового распорядителя, а также получателя государственных средств, которым может быть, в частности, казенное учреждение.

На уровне региональных и муниципальных ведомственных вертикалей могут утверждаться отдельные порядки доведения лимитов до учреждений.

Фактически лимиты, отраженные в расходном расписании, которое передано казенному учреждению, можно считать доведенными в момент получения данным учреждением соответствующего расписания. Однако на практике начать принимать обязательства в пределах данных лимитов учреждение сможет только при условии составления и утверждения собственной бюджетной сметы (ст. 161 БК РФ).

Рассмотрим данную процедуру подробнее.

Составление сметы казенного учреждения

Каким образом формируется соответствующая смета, определяет конкретное ведомство, которому подотчетно казенное учреждение. Этот порядок должен соответствовать общим требованиям к составлению внутренних смет казенных учреждений, утв. приказом Минфина РФ от 14.02.2018 № 26н.

Форма сметы учреждения определена приказом № 26н (приложение № 1). Показатели, отражаемые в смете, должны соответствовать доведенным лимитам (ст. 221 БК РФ). Таким образом, расходное расписание, переданное казенному учреждению, будет основой для составления внутренней сметы бюджетных расходов.

При этом смета должна быть утверждена в течение 10 дней после получения расходного расписания, содержащего лимиты. Утверждает ее руководитель учреждения или уполномоченное им лицо, если иной порядок не определен главным распорядителем.

Порядок утверждения обычно согласуется со схемой доведения лимитов:

- руководитель организации, являющейся главным распорядителем, уполномочен утверждать внутренние сметы казенных учреждений, которые подведомственны рядовым распорядителям;

- рядовые распорядители, находящиеся в подчинении главного распорядителя предоставляют разработанные и утвержденные руководством на местах сметы на окончательное утверждение главному распорядителю.

Утвержденные сметы должны быть дополнены обоснованиями по плановым сметным показателям, которые использованы при формировании данного документа. Оба типа документов направляются главному распорядителю, которому подотчетно казенное учреждение.

Итоги

Казенные учреждения могут принимать бюджетные обязательства исключительно в пределах тех лимитов, что доведены до них в порядке, установленном приказом № 104н. Практическое применение доведенных лимитов возможно только при утверждении учреждением сметы расходов, сформированной на основании соответствующих лимитов.

Узнать больше о решении учреждениями задач, которые связаны с принятием ими бюджетных обязательств, вы можете в статьях:

- «Типовые проводки по бюджетному учету»;

- «Коды счетов бюджетного учета».

Лимиты бюджетных обязательств выделяют для финансирования казенных учреждений. Получив ЛБО, заказчик планирует расходы на закупочную деятельность. Правила работы закреплены в БК РФ, а за нарушения грозит административная ответственность.

Что такое ЛБО

По статье 6 БК РФ ЛБО в бюджете — это сумма финансирования, которая доведена до подведомственной организации. По сути, это объем прав в денежном выражении. В пределах лимитной суммы учреждение принимает обязательства и исполняет их в текущем финансовом году.

Учреждение не вправе принять обязательства сверх доведенного лимита. Простыми словами, бюджетники не смогут заключить договор или контракт на сумму больше, чем довел ГРБС на финансовый год. Что делать, если остаток ЛБО 0, а в лимитах есть остаток: контракт не можем принять, в программе пишет превышение средств — передвинуть средства из другой статьи расходов, если на ней остались средства, или же отказаться от контракта. Заключать контракт под нулевые лимиты нельзя. Казначейство не подпишет акт проверки ЛБО с договорами, заключенными с превышением. Принятие БО сверх доведенных лимитов — это прямое нарушение п. 3 ст. 219 БК РФ.

Помимо ЛБО, подведомственным учреждениям выделяют и ПОФ — предельный объем финансирования. ПОФ утверждают на определенный период времени — месяц, квартал (Приказ Минфина № 204н от 21.12.2015). ПОФ и лимиты — это разные понятия: лимиты бюджетных обязательств — это сумма, на которую принимают контракты, договоры. А ПОФ — фактическое количество денег, которое вправе потратить учреждение.

Еще по теме:

- когда и как нужно утвердить план-график закупок;

- как работать с планами финансово-хозяйственной деятельности по новым правилам;

- инструкция по работе с расходным расписанием: как заполнить и опубликовать;

- инструкция по заполнению бюджетной сметы госзаказчика;

- как связаны субсидии на госзадание и госзакупки.

Порядок утверждения и изменения

По определению БК РФ бюджетные ассигнования — это максимальный объем средств, который предусмотрен для исполнения учреждением своих обязательств. Ассигнования выделяют на (ст. 69 БК РФ):

- оказание государственных и муниципальных услуг;

- социальное обеспечение;

- предоставление бюджетных инвестиций и межбюджетных трансфертов;

- субсидирование юридических лиц;

- предоставление платежей субъектам международного права и обслуживание госдолга.

Ключевые отличия бюджетных ассигнований и лимитов бюджетных обязательств связаны с их назначением: ЛБО — это объем прав в денежном выражении, а ассигнования — предельный объем фактически выделенных денег. Каждый ГРБС разрабатывает и утверждает собственный порядок, как распределяются и принимаются ассигнования на 2023 год. Несмотря на полномочия ввести индивидуальные правила, утвержденные порядки редко отличаются друг от друга. Единые нормативы закрепляет БК РФ. Распорядители не имеют права уклониться от исполнения действующего бюджетного законодательства.

Вот кто утверждает ЛБО для главных распорядителей средств федерального бюджета на различных уровнях:

- На федеральном уровне финансирование определяет министр финансов. Процедура производится в рамках соответствующих видов расходов. Затем ЛБО передают в Федеральное казначейство для дальнейшего доведения лимитов бюджетных обязательств до казенных учреждений через ГРБС.

- На региональном и муниципальном уровнях объем определяет финансовый орган субъекта РФ или муниципального образования.

Главный распорядитель формирует плановые показатели на основании сводных расчетов (обоснований), которые составляются по потребностям получателей средств бюджета. Утверждение ЛБО по подведомственным учреждениям производится в рамках доведенных лимитов по конкретному ГРБС. Изменения в утвержденные лимиты вносятся органом Федерального казначейства или финансовым органом на основании предложений ГРБС. Затем идет принятие бюджетных обязательств — это доведение расходных показателей до получателя и постановка их на бухгалтерский учет.

Порядок доведения

Средства бюджета имеют строго целевой характер. Получатель (ПБС) самостоятельно определяет, для каких целей учреждению могут быть выделены из бюджета лимиты бюджетных обязательств: целевое финансирование тратят только по направлениям, напрямую связанным с деятельностью организации. К примеру, для образовательных учреждений допускается закупка учебников и мебели, канцелярских и хозяйственных товаров, обслуживание и ремонт здания школы (детского сада). Для медучреждений — закупка лекарств и оборудования, диагностика и обслуживание медизделий, ремонт. Все направления затрат фиксируются в плановых документах учреждений.

Порядок, по которому производится учет ЛБО, устанавливает местный финансовый орган. Например, финансовый отдел муниципального образования или департамент финансов субъекта РФ. Чиновники предусмотрели единый алгоритм:

- ГРБС распределяет свободные лимиты бюджетных обязательств по подведомственным ему нижестоящим распределителям и получателям средств (пп. 5 п. 1 ст. 158 БК РФ).

- ГРБС вправе довести объем финансирования только до тех учреждений, которые включены в перечень подведомственных ему распорядителей, получателей средств бюджета (ст. 38.1 БК РФ).

- Лимиты финансирования доводятся до конкретных получателей с указанием целевого назначения использования (ст. 38 БК РФ).

Финансовый орган, главный и нижестоящий распорядители составляют и направляют ГРБС, РБС, ПБС уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) по форме 0504822, если иное не установлено порядком доведения указанных ассигнований и ЛБО до главного распорядителя.

На федеральном уровне регламент установлен следующими нормативными актами:

- порядок доведения лимита — Приказом Минфина от 30.09.2008 № 104н;

- меры исполнения бюджета — постановлением правительства от 09.12.2017 № 1496.

По правилам доведение ЛБО до бюджетных учреждений не предусмотрено действующим законодательством. Финансы доводят только в отношении учреждений казенного типа и органов местного самоуправления. Затем распределители предоставляют финансирование бюджетникам и автономным организациям. Деньги доводят в виде:

- субсидий на выполнение государственного (муниципального) задания;

- целевых субсидий (субсидий на иные цели);

- субсидий на капитальные вложения;

- прочее.

ЛБО для бюджетных и автономных учреждений не предусмотрены нормами БК РФ.

Срок доведения

Распорядитель бюджетных средств обязан довести объем финансирования до начала финансового календарного года, на который предоставляются ЛБО. Объем финансирования 2023 года главный распорядитель обязан довести в 2022-м. Исключением являются действия по временному исполнению бюджета (п. 2 ст. 219.1 БК РФ). ГРБС осуществляет и отзыв лимитов бюджетных обязательств в 2022 году в случае неиспользования средств, выделенных на текущий финансовый год (Письмо ФК № 07-04-05/03-20245 от 20.09.2019).

Федеральные распорядители приступают к распределению финансирования по подведомственным учреждениям с начала декабря года, предшествующего году, на который доводят лимиты. Завершают распределение 31 декабря. Например, ЛБО на осуществление закупок товаров, работ, услуг для обеспечения федеральных нужд распорядитель доводит до получателя не позднее 20-го рабочего дня после их отражения на лицевых счетах ГРБС (РБС). В течение года допускается и увеличение лимитов по статьям — за счет дополнительного выделения средств под конкретные потребности или передвижек ЛБО в рамках бюджета учреждения с одной статьи расходов на другую.

ВАЖНО!

За нарушение сроков доведения финансирования до РБС и ПБС распорядителю предусмотрен штраф для должностных лиц в размере от 10 000 до 30 000 руб. (ст. 15.15.11 КоАП РФ).

В Федеральной контрактной системе указано, что делать с ЛБО, если заключен договор, а работы не выполнены на конец года: снимать лимиты и расторгать контракт в одностороннем порядке по ст. 95 44-ФЗ. А вот что делать, если остаток ЛБО 0, а в лимитах есть остаток, контракт не можем принять, в программе пишет превышение средств: если остаток ЛБО 0, то это означает, что лимитов по этой статье расходов нет и заключить госконтракт нельзя. Но если на других статьях остались неиспользованные ЛБО, то заказчик вправе перераспределить финансирование, передвинуть лимиты на нужную статью, провести закупку и заключить контракт.

Учет у распорядителей

Правила и особенности ведения учета и составления отчетности в рамках полученных лимитов бюджетных обязательств закреплены п. 315, 316 Инструкции № 157н, п. 129, 130 Инструкции № 162н. Учет ЛБО осуществляется на счете 0 501 00 000, по установленным группировочным счетам:

|

Номер синтетического счета |

Номер группировочного счета бухгалтерского учета |

|---|---|

|

0 501 10 000 — для текущего финансового года |

|

|

0 501 20 000 — для первого года, следующего за текущим (очередного финансового года) |

|

|

0 501 00 000 |

0 501 30 000 — для второго года, следующего за текущим (первого года, следующего за очередным) |

|

0 501 40 000 — для второго года, следующего за очередным |

|

|

0 501 90 000 — для отражения на иные очередные годы (за пределами планового периода) |

Аналитический учет ЛБО ведите в разрезе расходов бюджета по КБК, по требованиям п. 317 Инструкции № 157н. Учитывайте новый порядок составления КБК, приведенный в Приказе Минфина России № 85н от 06.06.2019 (ред.15.04.2021).

Пример проводок в таблице:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Отражение доведенных (утвержденных) финансовым органом показателей ЛБО на текущий финансовый период |

КРБ 1 501 11 000 |

КРБ 1 501 12 000 |

|

Отражение сумм лимитированного финансирования, переданных ГРБС подведомственным ему РБС и ПБС: |

||

|

На текущий финансовый период |

КРБ 1 501 22 000 |

КРБ 1 501 14 000 |

|

На очередной финансовый год |

КРБ 1 501 12 000 |

КРБ 1 501 24 000 |

Разъяснения по теме

| Основные тезисы | Реквизиты документа | Скачать |

|---|---|---|

| Инструкция для принятия лимитов | Руководство пользователя от 01.07.2019 |

Скачать |

Об авторе этой статьи

- Наталья Евдокимова

-

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие публикации автора

Для расчёта общей стоимости строительства, необходимо ознакомиться с проектом, определить полный объем работ и учесть все виды возможных дополнительных затрат. Начиная от расходов по отводу земель, стоимости проектирования объекта, цен на материалы и оборудование и заканчивая тратами на рекультивацию земельного участка под строительство.

Часто в процессе возведения объекта возникают непредвиденные затраты. Поэтому, чем более точно будут учтены расходы на лимитированные затраты, тем меньше будет отклонение от общего лимита средств на строительство объекта.

Какие виды работ относятся к лимитированным затратам в строительстве?

К лимитированным затратам относят группу затрат, определяемых по установленным сметным нормативам в процентном соотношении от определенного элемента сметной стоимости. К ним относят:

- содержание временных зданий и сооружений (бытовки, складские помещения, леса, помещения для хранения оборудования и т.д.);

- непредвиденные расходы (возможное отклонение объемов, при выполнении работ);

- вахтовые перевозки к месту проведения строительства;

- командировочные расходы (по фактическим затратам);

- удорожание работ в зимний период (накрутка коэффициента за выполнение работ в зимний период.

Таким образом, чем точнее будут рассчитаны лимитированные затраты, тем меньше будет конечное отклонение стоимости строительства объекта.

Необходима государственная экспертиза проектно сметной документации? Позвоните нам: +7 (343) 361-45-48. Выполним быстро, профессионально, гарантированно!