Авансовый отчет по командировке — обязательный документ. О том, кто, как и когда его составляет, мы расскажем в данной статье. И конечно, предложим вам образец заполнения этого документа.

Авансовый отчет по командировке: правила составления в 2023 году

Если ваш персонал часто ездит в командировки, количество авансовых отчетов может быть существенным. А поскольку в составлении отчета непосредственное участие принимают работники, зачастую далекие от документооборота, ошибок не избежать. Чтобы сократить их количество, а также предупредить поток вопросов о том, как и что заполнять, сделайте мини-инструкцию и доведите ее до сотрудников.

Обратить внимание разъездного персонала необходимо на следующие моменты:

- Срок представления отчета: 3 рабочих дня после возвращения из поездки (п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, п. 6.3 указания Банка России от 11.03.2014 № 3210-У).

Известите работника, что в случае задержки отчета могут быть негативные последствия. Воздействовать на работников вы можете материально.

ВНИМАНИЕ! С ноября 2020 года срок для представления отчета в течение 3-х рабочих дней сохранился только для случаев командировки. В остальных ситуациях срок сдачи авансового отчета утверждается руководителем предприятия.

Подробнее об этом читайте в статье «Работник опять задержал первичку? Накажите рублем».

- Форма авансового отчета: в зависимости от того, как у вас организован документооборот, можно использовать унифицированную форму АО-1 или собственный бланк организации.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 “Документы и документооборот в бухгалтерском учете”, который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

- Количество экземпляров: отчет составляется в 1 экземпляре.

- Что заполнять работнику: оборотную сторону в форме АО-1 или поля, отведенные для работника, если используется форма, разработанная компанией.

- Обязательное наличие подтверждающих расходы документов: билеты, счета за гостиницу и т. п. Подтверждать не нужно только суточные.

Бланк авансового отчета можно скачать бесплатно, кликнув по картинке ниже:

Авансовый отчет № АО-1

Скачать

Заполненный образец авансового отчета по командировке вы можете посмотреть и скачать здесь:

Скачать заполненный образец авансового отчета

Скачать заполненный образец авансового отчета

Загранкомандировка: есть ли особенности

Безусловно, есть. И связаны они с тем, что в загранкомандировках работник расходует валюту.

Поэтому, во-первых, суммы в отчете должны указываться в рублях и в валюте.

Как учитывать расходы в иностранной валюте по загранкомандировке, подробно разъяснили эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Во-вторых, все подтверждающие документы должны быть переведены на русский язык. Перевод должен быть построчным, на отдельном листе, а не на самих документах. Его может сделать как сторонний переводчик, так и владеющий языком сотрудник, на которого возложена такая обязанность (см., например, письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

В остальном порядок оформления, утверждения и принятия «заграничного» авансового отчета к учету аналогичен отчету по командировке внутри страны.

См. также «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

Итоги

Форма авансового отчета по загранкомандировке не отличается от того же отчета по командировке внутри страны. Можно применять унифицированный бланк или разработать собственный, исходя из требований ФСБУ 27/2021.

Если, вернувшись, сотрудник заболел или отсутствует на своем рабочем месте по иной уважительной причине, он обязан предоставить необходимые сведения о прошедшей командировке в течение трех рабочих дней с даты выхода на работу.

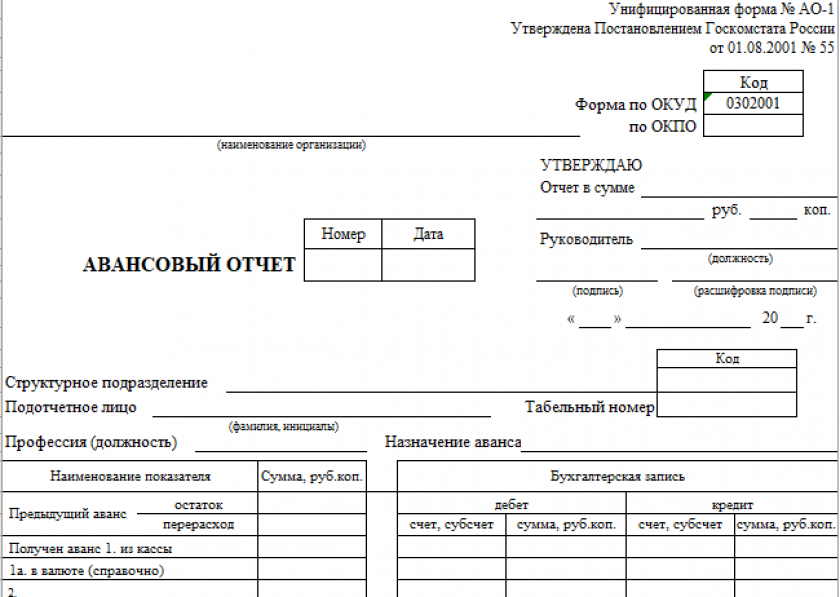

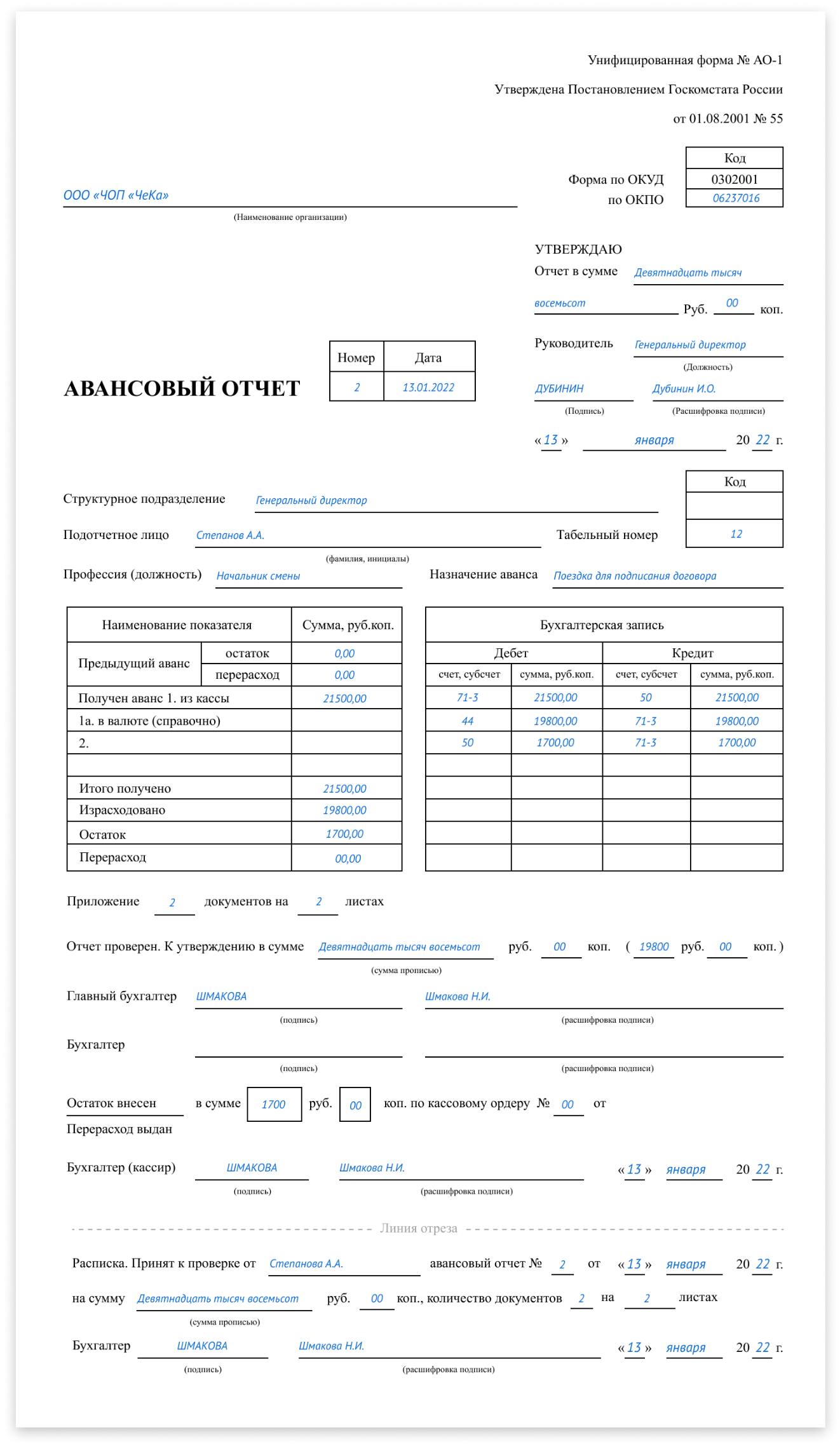

Все сведения сотрудник должен предоставить в письменном виде по форме № АО-1 «Авансовый отчет», утвержденной Постановлением Госкомстата от 01.08.2001 № 55.

Форма № АО-1 «Авансовый отчет»

Скачать

Указанная форма заполняется сотрудником в одном экземпляре и сдается в бухгалтерию со всеми документами, сведения о которых указаны в форме № АО-1. При этом работник заполняет не всю форму, а только часть лицевой и оборотной стороны. Остальную часть заполняет бухгалтерия.

Заполняет работник

Заполнение формы начинается как обычно с «шапки» документа.

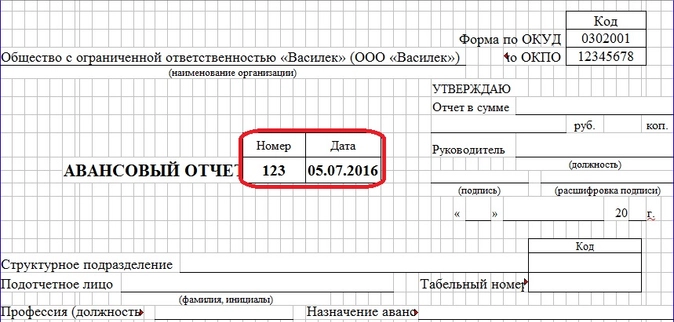

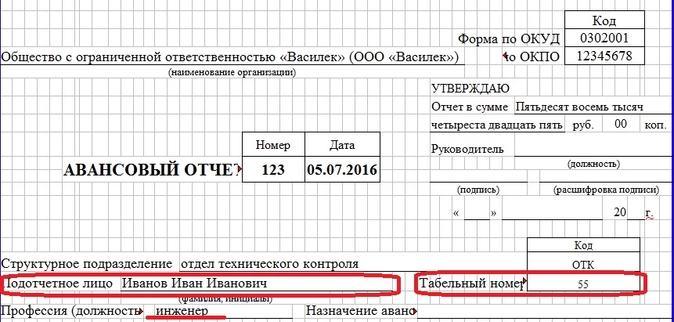

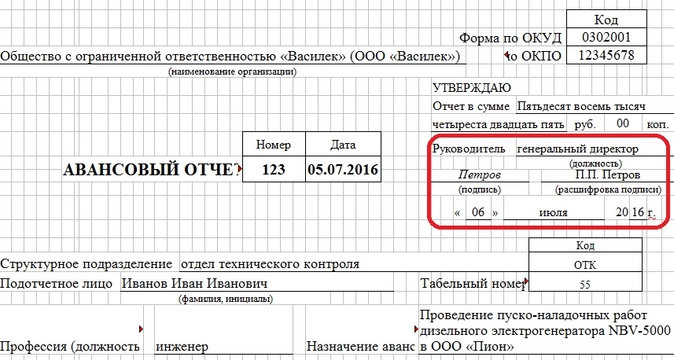

1. Указываем наименование организации и восьмизначный код по ОКПО

2. В графах «номер» и «дата» проставляем соответствующие реквизиты

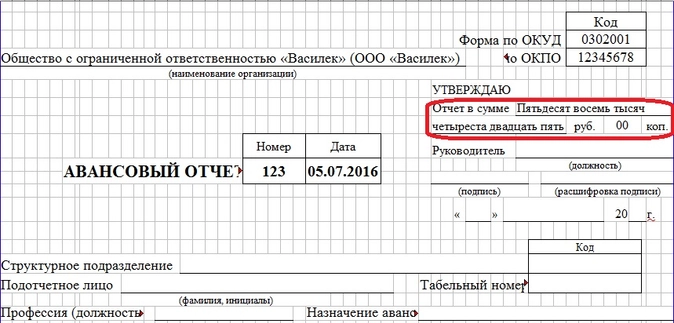

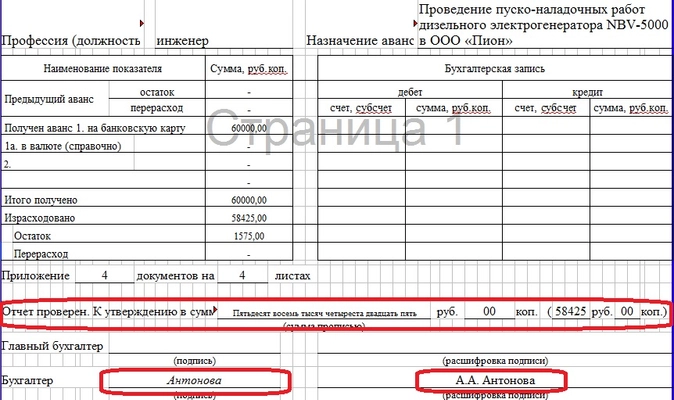

3. В графе «Отчет в сумме» указываем цифру, которую сотрудник потратил в командировке. Например, если ему было выдано пятьдесят тысяч рублей, а он потратил шестьдесят, то в этой графе он указывает шестьдесят тысяч. Или наоборот, если было выдано пятьдесят тысяч, о потрачено было двадцать, то и отчет будет на двадцать тысяч рублей

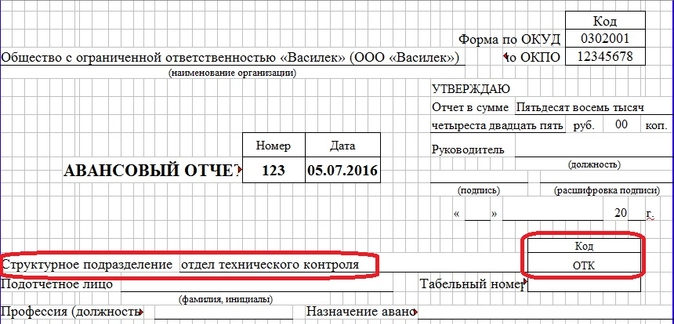

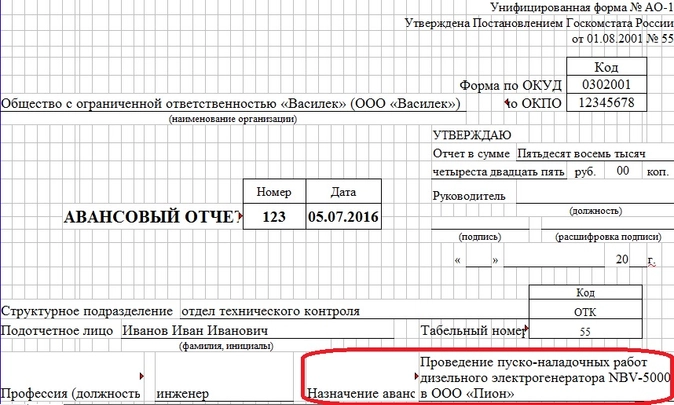

4. Вносим наименование структурного подразделения и его код (если он есть)

5. Указываем фамилию, имя, отчество отчитывающегося, его табельный номер и должность

6. В графу «Назначение аванса» вписываем цель командировки

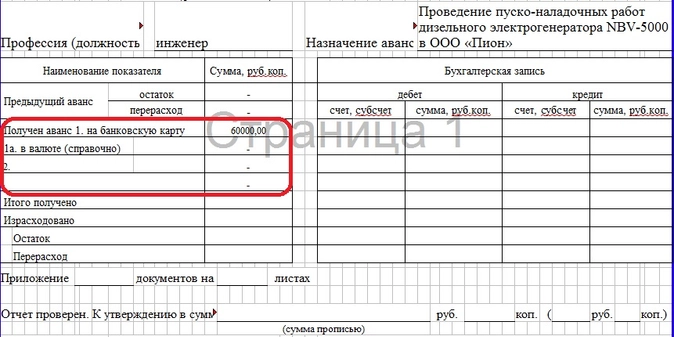

Далее переходим к левой стороне таблицы, расположенной на лицевой стороне формы.

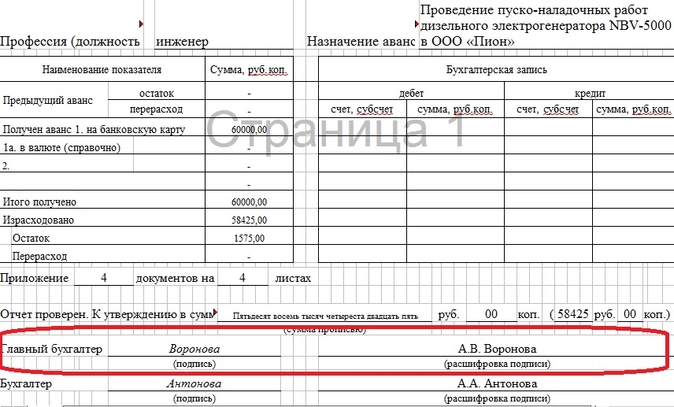

7. В графе «Получен аванс…» указываем реквизиты расходного кассового ордера (если деньги выдавались наличными в кассе, если было безналичное перечисление указываем только сумму) и выданную сумму

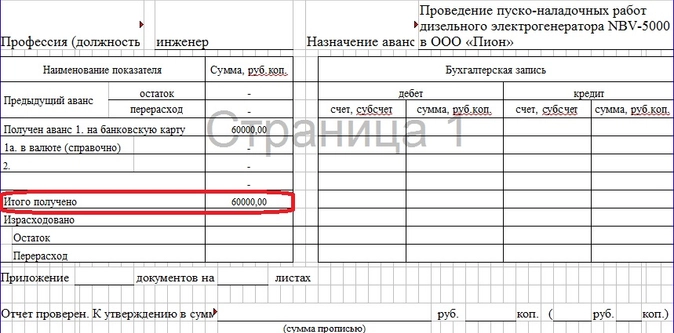

8. В графе «Итого получено» указываем сколько получили всего

9. Далее указываем сколько израсходовал сотрудник

10. И вписываем остаток денежных средств, которые он должен вернуть

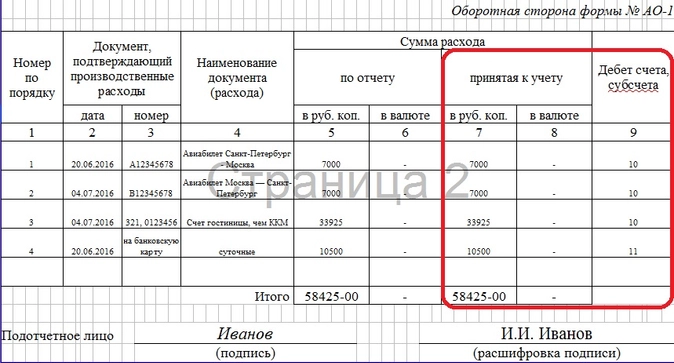

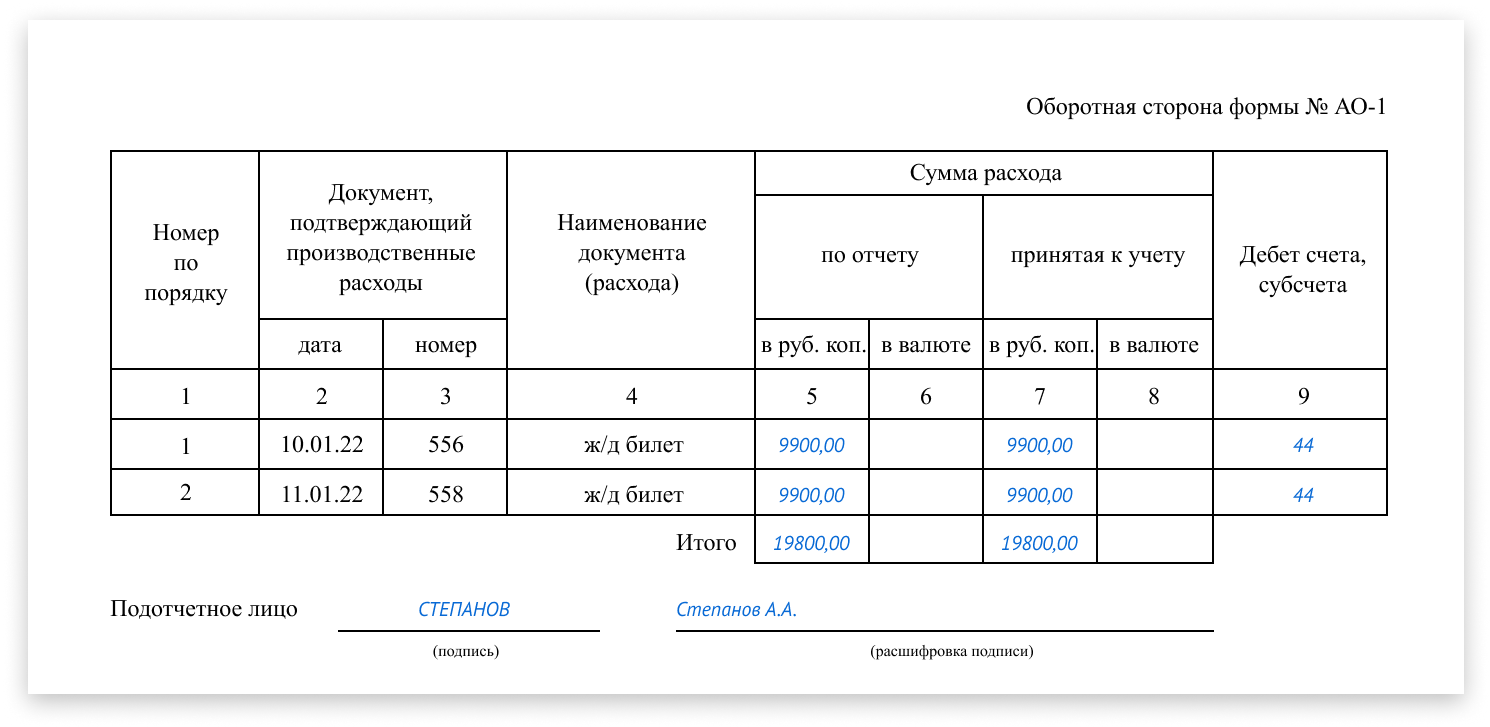

Далее переходим к заполнению оборотной стороны бланка

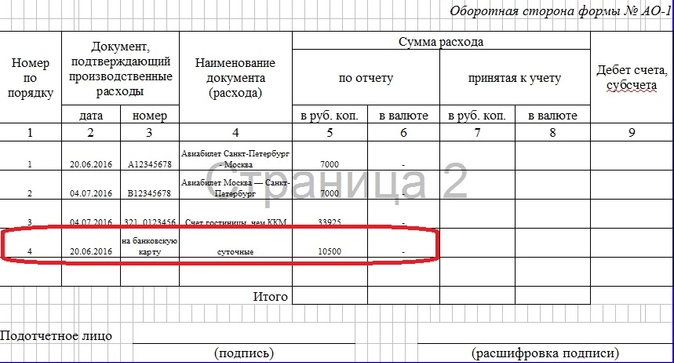

Предположим, что сотрудник добирался к месту командирования и обратно на самолете, жил в гостинице (питание было включено в стоимость проживания), а к месту работы в командировке добирался пешком (гостиница рядом с местом работы).

11. В первую строку вписываем реквизиты проездных документов

12. Далее заносим сведения о документе, подтверждающего проживание в гостинице

13. Вносим сведения о сумме выданных суточных

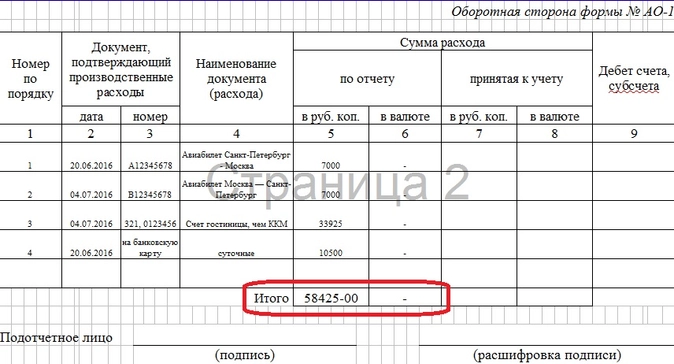

14. В графу «Итого» вносим сумму израсходованных средств, которая должна соответствовать сумме, на которую подается отчет (см. пункт 3)

После того, как работник внесет все необходимые сведения в графы и столбцы, он подписывает авансовый отчет, прикладывает к форме бланка № АО-1 все имеющиеся у него документы на которые он ссылался, нумерует их, вносит сведения о количестве приложенных документов в соответствующий раздел формы (расположен на лицевой стороне) и передает весь этот пакет документов в бухгалтерию.

Заполняет бухгалтерия

Сотрудник бухгалтерии должен внимательно проверить отчет работника в его присутствии на предмет наличия ошибок и неточностей (при обнаружении ошибок работнику придется заполнять форму заново).

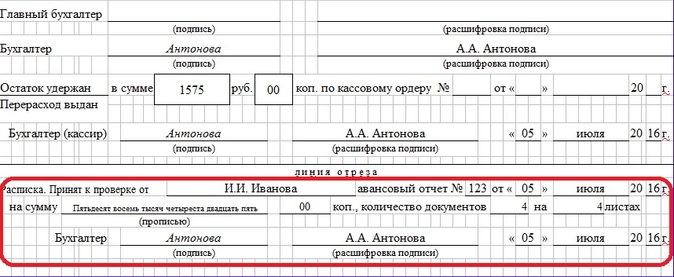

15. Если бухгалтера все устраивает, в графе «Отчет проверен» он делает соответствующую запись и подписывается

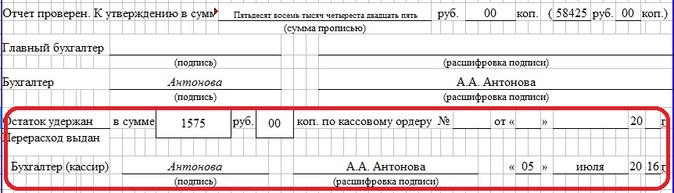

16. Бухгалтер принимает от работника неизрасходованные деньги в кассу (если выдавались наличными, если было безналичное перечисление деньги будут удержаны по заявлению работника на основании авансового отчета), указывает сумму и реквизиты документа, по которому произведен возврат средств, и подписывается еще раз

17. Далее бухгалтер заполняет отрывную часть бланка, подписывает ее и передает работнику

18. На оборотной стороне формы работник бухгалтерии вносит сведения о принятых к учету денежных суммах и разносит их по соответствующим счетам. Суммы, которые вписал сотрудник и бухгалтер должны совпадать

19. На лицевой стороне в правой таблице бухгалтер вносит сведения об израсходованных суммах и счетах

20. Далее бухгалтер прикладывает к форме отчета копию приказа о командировании работника и несет его на подпись к главному бухгалтеру, который еще раз проверяет все сведения и документы, подписывает отчет и отправляет на утверждение к генеральному директору

21. Генеральный директор утверждает отчет и возвращает его в бухгалтерию где он храниться пять лет со всеми приложенными к нему документами, после чего уничтожается установленным в организации порядком

На основании сведений, указанных в форме № АО-1, бухгалтерией организации производится списание денежных сумм в установленном законом порядке.

Так же начальство может запросить отчет о коммандировке в свободной форме.

Формирование отчета о командировке, наряду с другими отчетными бумагами, является необходимой частью заключительного этапа документального сопровождения служебной поездки.

ФАЙЛЫ

Скачать пустой бланк отчета о командировке .docСкачать образец заполнения отчета о командировке .doc

Для чего нужен документ

Командировка может быть связана с самими разными целями:

- проведением переговоров;

- заключением договоров;

- обслуживанием удаленного структурного подразделения;

- закупками и продажами товарно-материальных ценностей;

- участием в семинарах тренингах;

- обучающих мероприятиях и т.д.

При этом, вне зависимости от целей, по результатам поездки командированный должен составить и передать начальству отчет о выполнении задания.

Отчёт о командировке нужен обеим сторонам трудовых отношений.

На основании отчета руководство предприятия имеет возможность определить, насколько хорошо сотрудник справился с теми вопросами и задачами, которые он должен был решить в командировке. Работнику же он позволяет избежать необоснованных претензий на предмет неудовлетворительных результатов поездки.

Не следует забывать и о том, что на основании отчета руководство компании может как поощрить подчиненного за успешно проделанную работу, так и наказать путем наложения дисциплинарного взыскания (например, если итоги командировки будут отрицательными, при условии, что они случились по прямой вине сотрудника).

Кто формирует отчет

Документ составляется от лица командированного. При этом на бланке обязательно должна стоять подпись (резолюция) лица, которое приняло документ. Автограф последнего будет свидетельствовать о том, что отчет принят к рассмотрению.

Что внести в отчет о командировке обязательно

Для того, чтобы при составлении отчета не возникало трудностей, перед тем как отправиться в командировку, следует внимательно ознакомиться с теми задачами, которые поставлены руководством.

Необходимо, чтобы задачи командировки были оформлены в письменном виде – в форме служебного задания (при выявлении каких-то непонятных моментов, их нужно разрешить на месте).

Таким образом, обязанности командированного сводятся исключительно к выполнению тех функций, которые будут указаны в данном документе. Именно результаты решения этих вопросов следует отразить в отчете в первую очередь. По возможности, их следует подкрепить дополнительными обосновывающими бумагами.

Если в период поездки работодатель вдруг посчитает нужным поставить какие-то дополнительные задачи подчиненному, он обязательно должен будет согласовать с ним возможность их выполнения. При этом работник имеет полное право от них отказаться.

В какой период нужно составлять отчет

Сроки по сдаче отчета о командировке определяются в индивидуальном порядке и зависят от особенностей предприятия. В среднем – это три рабочих дня, но в любом случае, этот период не должен превышать одного месяца с момента возвращения сотрудника из служебной поездки.

Что еще, кроме отчета о командировке, нужно сдавать работодателю

Помимо отчета, командированный должен передать в бухгалтерию:

- авансовый отчет (о расходах, произведенных в командировке);

- квитанции, чеки, проездные билеты, и пр. подтверждающие платежные бумаги;

- командировочное удостоверение (если оно выдавалось).

Общие сведения об отчете, особенности документа

Если вы впервые побывали в командировке и теперь перед вами стоит задача по формированию отчета о ней, а вы не очень хорошо понимаете, как именно его написать, прочитайте наши рекомендации– они пригодятся для точного представления о том, как должен выглядеть этот документ. Также посмотрите и образец бланка – на его основе вы без труда составите свой индивидуальный отчет.

Прежде чем перейти к детальному описанию документа, дадим некоторые общие сведения. Начнем с того, что данный отчет можно писать либо в произвольном виде, либо по унифицированной форме, либо, если в организации существует утвержденный в учетной политике собственный шаблон документа – по его типу. Способ формирования отчета должен быть обозначен в локальных актах фирмы.

Отчет допускается писать на обычном листе бумаги любого подходящего формата (лучше А4) или на фирменном бланке – если это требование есть во внутренних нормативных документах предприятия. Писать его можно как от руки, так и набирать в компьютере (с обязательной последующей распечаткой).

Безоговорочно надо соблюсти только одно правило – в отчете должен стоять автограф командировочного, лица, которое приняло отчет (обычно это руководитель структурного подразделения), а также директора предприятия (помимо подписи он должен поставить на отчете свою резолюцию).

Отчет лучше всего писать в двух идентичных экземплярах (если от руки, то можно через «копирку»), один из которых следует передать руководству, второй, на всякий случай, оставить у себя (предварительно сделав отметку о принятии копии у представителя работодателя).

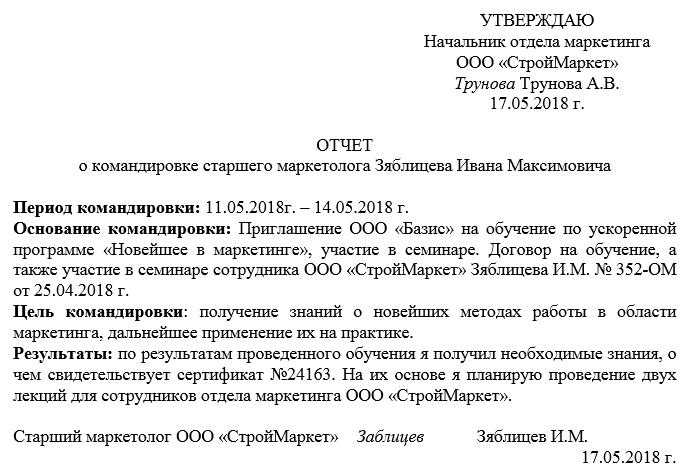

Образец отчёта о командировке

Для начала — короткое пояснение по структуре. Если вы пишете отчет в произвольной форме (а такая практика сейчас имеет широчайшее распространение), то поделите мысленно бланк на три части: начало, основной раздел и концовку.

Начало – сведения о самом документе (номер, место, дата составления).

Основной блок – собственно отчет, куда включается:

- его период (дата начала и окончания);

- основание (здесь надо указать документ, на основании которого вы были отправлены в командировку – это может быть приглашение со стороны другой организации, приказ директора и т.п.);

- цель командировки (указывайте фактические задачи, которые перед вами поставило руководство);

- результаты поездки: чем подробнее, тем лучше. Если по итогам командировки были заключены какие-то договоры, получены свидетельства, сертификаты и т.п. документы, нужно указать их номер и дату.

По мере необходимости, можете приложить к бланку дополнительные бумаги, оформив их наличие в отчете отдельным пунктом. В конце документ нужно обязательно подписать и датировать текущим числом.

Рассмотрим, для чего предназначен авансовой отчёт, как его правильно составить и какие документы к нему приложить.

Назначение авансового отчёта

Авансовый отчёт — это финансовый документ, предназначенный для правильного ведения бухгалтерского и налогового учёта. В нём отображаются расходы организации, в том числе командировочные расходы и первичные документы, подтверждающие эти расходы.

Перед тем как отправить работника в служебную поездку, работодателю необходимо выдать ему аванс на оплату проезда, жилья, питания и других командировочных расходов. Если есть возможность, можно оплатить авансом часть расходов с расчетного счёта организации, например, ж/д и авиабилеты, счета за проживание. Денежные средства оформляются подотчётной суммой и выдаются в кассе либо путём перевода на карточку.

После возвращения из командировки работнику нужно доказать, что деньги были потрачены по назначению. По п. 26 Положения об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749; далее — Положение о командировках), работник заполняет авансовый отчёт, где указывает все расходы и прикладывает к нему подтверждающие документы (чеки, билеты, контрольные купоны и т.д.).

Указанный порядок распространяется на все виды командировочных расходов, кроме суточных (в таком случае достаточно передать деньги работнику без оформления их под отчёт). Соответственно, отражать их в авансовом отчёте не требуется. Но отразить размер суточных можно и в авансовом отчёте отдельной строкой.

Форма авансового отчёта по командировке и правила его заполнения

Большинство организаций и ИП используют унифицированный бланк авансового отчёта по форме № АО-1 (утв. постановлением Госкомстата от 01.08.2001 № 55) (скачать бланк).

Однако организации могут самостоятельно разработать форму авансового отчёта, которая будет отличаться от унифицированной, и закрепить её в учётной политике. Допустим, можно удалить графы с указанием счетов бухучёта.

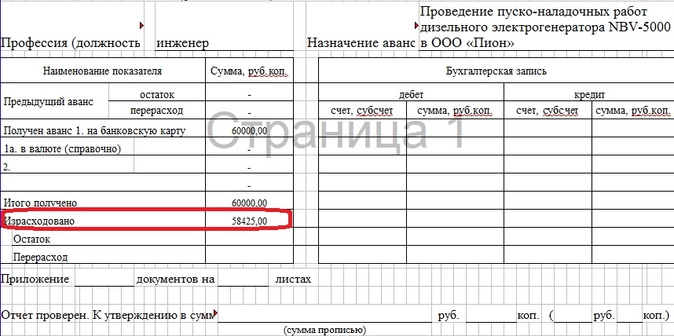

При заполнении формы № АО-1 необходимо учесть, что:

- код ОКПО должен состоять из 8 цифр

- в поле «Отчёт в сумме» необходимо указать фактически израсходованную денежную сумму, если она отличается от размера аванса

- если компания не имеет структурных подразделений, можно не указывать наименование и код подразделения

- в пустой строчке таблицы слева допускается написать «Получен аванс на банковскую карту» (в стандартном варианте бланка предусмотрена только выдача из кассы)

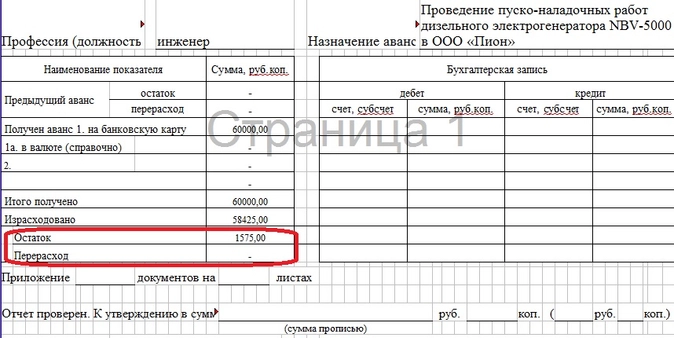

- цифра «Израсходовано» в таблице должна совпадать с цифрой в поле «Отчёт в сумме» (допускается отличие от цифры «Итого получено»)

- поле «Остаток» заполняется, если цифра «Итого получено» превышает цифру «Израсходовано»

- поле «Перерасход» заполняется, если цифра «Итого получено» меньше цифры «Израсходовано»

Обратите внимание: авансовый отчёт оформляется в 1 экземпляре. Срок хранения – не менее 5 лет, а при возникновении споров либо разногласий – до принятия решения по делу (ст. 277 перечня типовых управленческих документов, утв. приказом Росархива от 20.12.2019 № 236).

Документы для подтверждения расходов в авансовом отчёте по командировке

Каждая израсходованная подотчётным лицом сумма должна быть подтверждена соответствующим документом (одним либо несколькими). Все подтверждающие документы должны быть приложены к авансовому отчёту и храниться вместе с ним.

Если служебная поездка заграничная, необходимо построчно перевести первичные документы. Для этого необязательно обращаться к профессионалам. Допускается перевод самого работника, в достаточной мере владеющего иностранным языком (письмо Минфина от 20.04.2012 № 03-03-06/1/202).

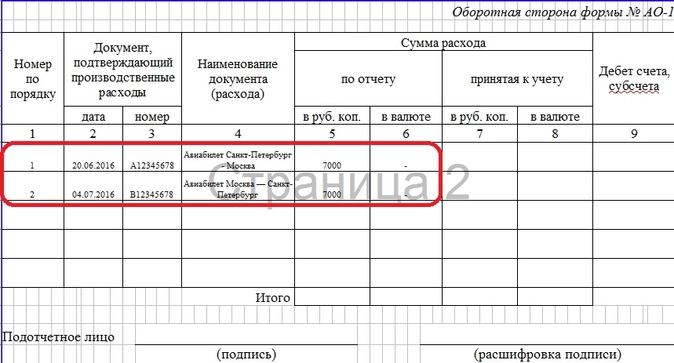

Расходы на поезд, самолёт

Ранее работники сдавали в бухгалтерию железнодорожные билеты и авиабилеты (вместе с посадочным талоном со штампом о досмотре).

Так как в 2022 году большинство проездных документов оформляются в электронной форме, состав документов изменился.

Подтверждающие документы при покупке электронных билетов:

- На самолёт:

-

- маршрут или квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок по п. 2 приказа Минтранса от 08.11.2006 № 134)

-

- бумажный посадочный талон со штампом о досмотре или справка от перевозчика (письмо Минфина от 28.02.2019 № 03-03-05/12957)

- На поезд: контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на ж/д транспорте по п. 2 приказа Минтранса от 21.08.2012 № 322)

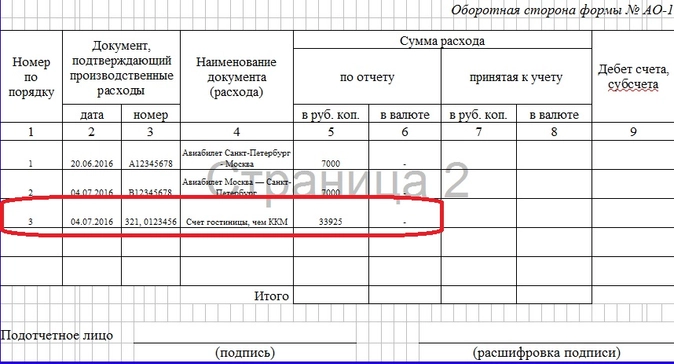

Другие командировочные расходы

Если при расчёте за другие командировочные расходы (оплата гостиницы и т.д.) кассовый чек или бланк строгой отчётности получен в электронном виде, чтобы подтвердить эти расходы, нужно распечатать его на бумаге. Минфин в письме от 21.04.2017 № 03-01-15/24307 установил, что такой документ подойдёт, чтобы обосновать командировочные расходы.

Срок сдачи авансового отчёта

По законодательству руководитель организации самостоятельно устанавливает срок, когда в бухгалтерию должны быть предоставлены авансовый отчёт и подтверждающие документы. Поэтому он может быть любым (п. 6.3 указания Центробанка от 11.03.2014 № 5587-У).

Однако для командировок есть исключение, касающееся всех работодателей: работник обязан предоставить авансовый отчёт по командировке в течение 3 рабочих дней после возвращения (п. 26 Положения о командировках).

Ниже приведём пример заполнения авансового отчёта по командировке.

Читайте также Налогообложение имущества физических лиц

Авансовый отчет – это документ с прилагаемыми оправдательными документами, подтверждающими расход подотчетным лицом средств, полученных от организации для выполнения служебного задания или на некие хознужды организации.

В любой организации (даже самой небольшой) могут быть авансовые отчеты.

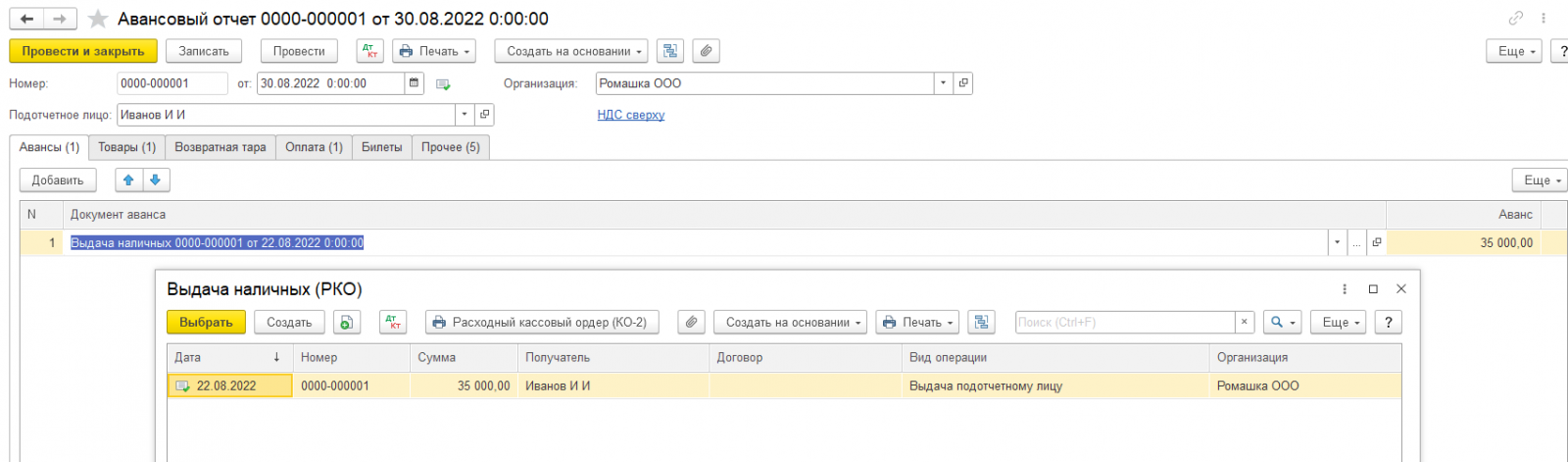

Рассмотрим пошагово, какие расходы можно отражать, а также как сформировать Авансовый отчет в 1С:Бухгалтерия предприятия 8.3.

Авансовые отчеты находятся в разделе Банк и касса

.png)

Открывается Журнал Авансовые отчеты (список). По кнопке Создать создается новый Авансовый отчет, который впоследствии будет в данном списке.

.png)

Пример 1: Авансовый отчет

Заполняются сведения об Организации, Подотчетном лице, ставится дата документа. В Авансовом отчете существует ряд вкладок, которые необходимо заполнить. Начинаем с вкладки Авансы. По кнопке «Добавить» можно подобрать Выдачу наличных, если денежные средства выдавались из кассы, либо Списание с расчетного счета, если подотчетная сумма перечислялась на корпоративную или личную карту сотрудника. Также можно выбрать Выдачу денежных документов: например, если организация ранее приобрела Билеты или Талоны на бензин и передала их Подотчетному лицу.

.png) В нашем примере подотчетная сумма выдана наличными из кассы организации

В нашем примере подотчетная сумма выдана наличными из кассы организации

Далее переходим к заполнению остальных вкладок, на основании оправдательных документов. Вкладка Товары заполняется, если на подотчетные средства приобретались материалы, сырье, товары и прочее, которые подлежат дальнейшему учету в организации. Если в оправдательных документах выделен НДС и организация находится на ОСНО, то прямо в Авансовом отчете можно заполнить данные счета-фактуры, выставленного на организацию, на основании которого можно принять НДС к вычету. В случае, если счет/фактура отсутствует, а есть только чек, то такой НДС спишется на затраты, к вычету его предъявить нельзя.

Далее при необходимости заполняется вкладка Возвратная тара, если таковая имелась при приобретении Товаров.

Если из подотчетных средств производилась Оплата поставщику за услуги, учитываемые на счете 60 или 76, то заполняется вкладка Оплата.

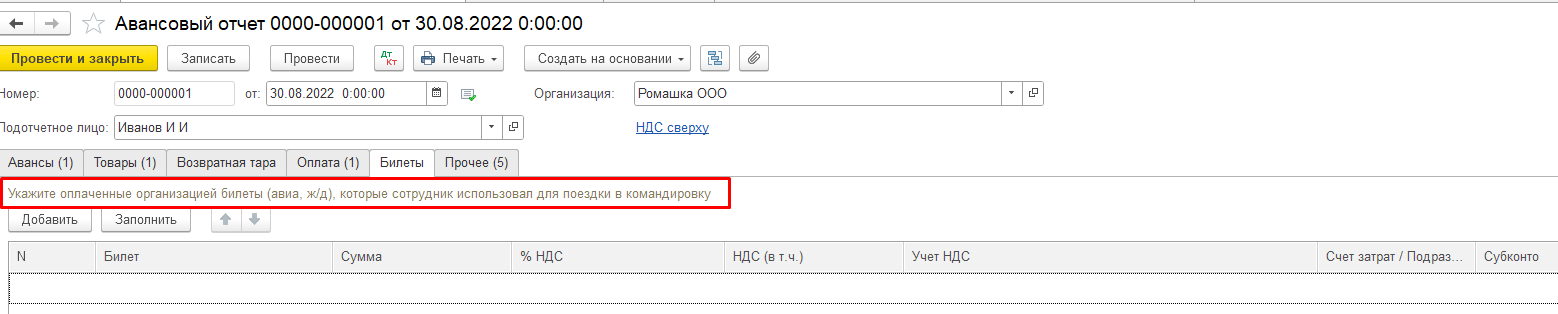

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

В случае, когда сотруднику были переданы приобретенные организацией ранее Билеты – заполняется вкладка Билеты

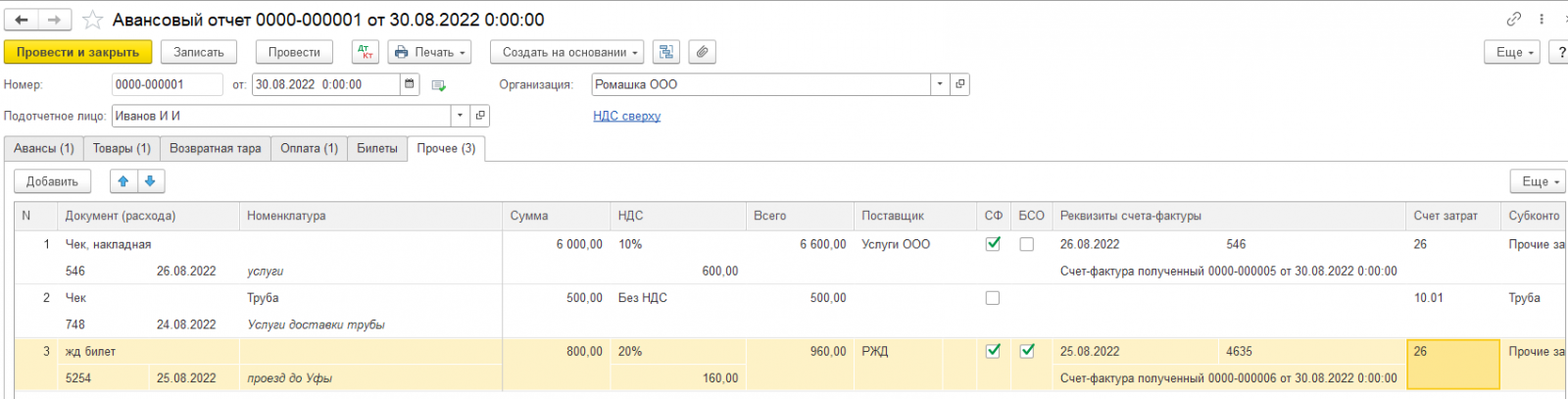

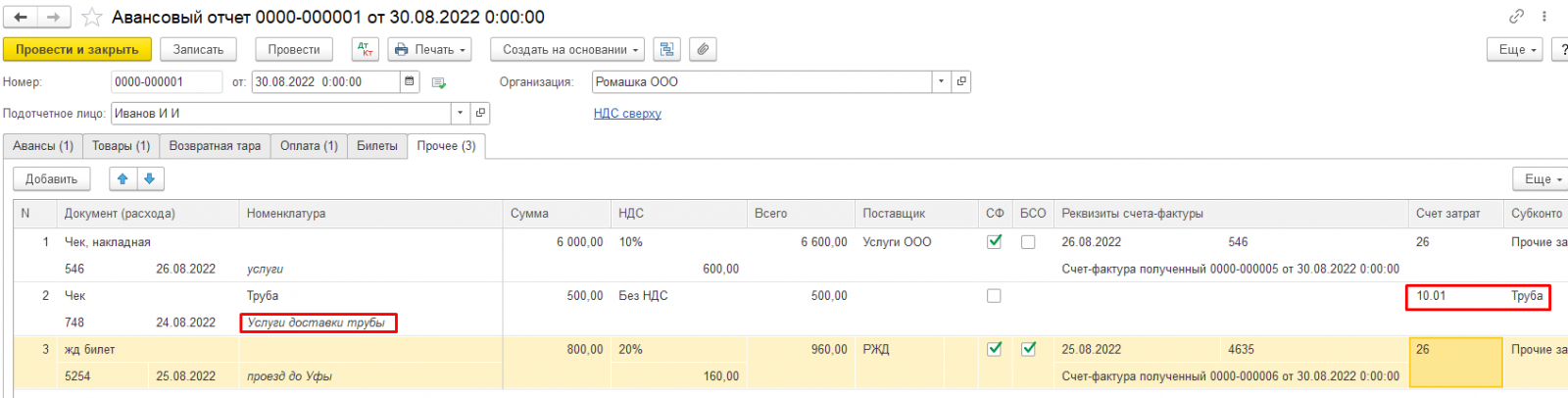

Все остальные расходы подотчетных сумм, подтвержденные любыми первичными документами, можно зафиксировать на вкладке Прочее. На данной вкладке вносятся все сведения о прилагаемых первичных документах. Первичные документы могут быть как внешние – чек, счет-фактура и т.д., так и внутренние – Приказ, акт на списание и прочее.

Прочие – расходы, которые не включились в остальные вкладки (не МПЗ с количественным учетом, не Оплата, с учетом по поставщику услуг)

К Прочим могут относиться и Командировочные расходы, на основании Командировочного удостоверения, с оплатой суточных расходов (обратите внимание, что согласно ст.217 НК РФ регулируется максимальный размер суточных, не облагаемых НДФЛ: 700 рублей при командировке по России и 2500 в другие страны. Т.е. суточные сверх этих норм должны облагаться НДФЛ), но расходы по командировке лучше проводить отдельным Авансовым отчетом по Командировке (ниже рассмотрен пример).

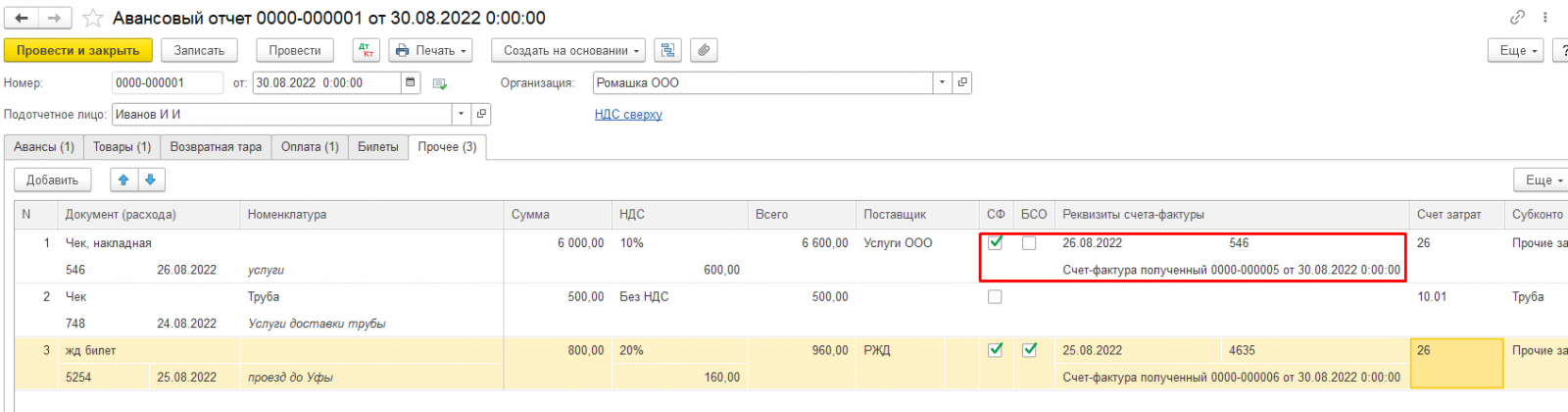

Если к Авансовому отчету приложен счет-фактура, с выделенным НДС, то ставится флаг СФ и на этом основании НДС можно предъявить к вычету

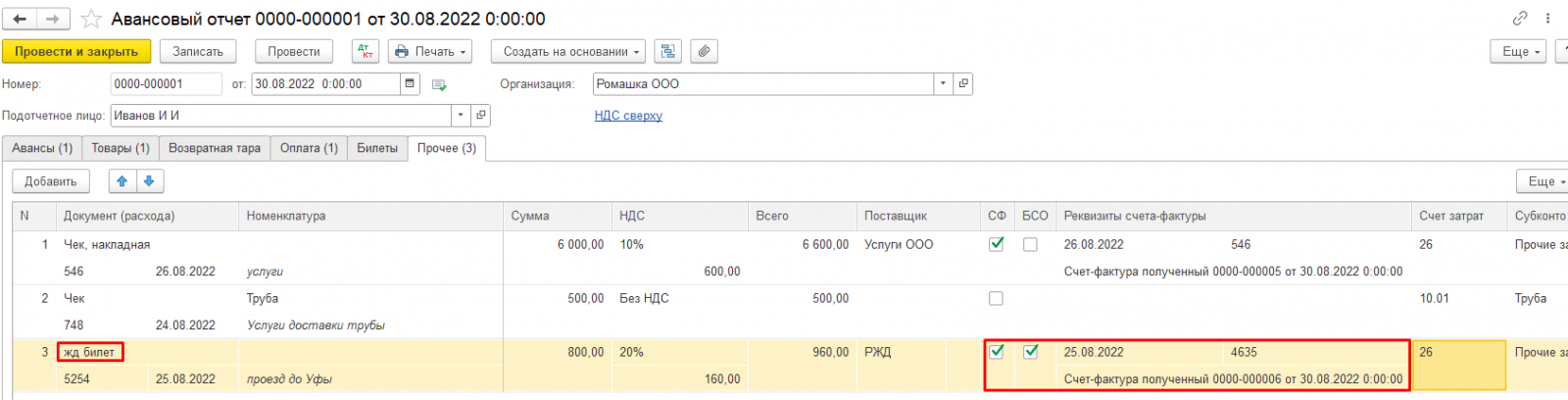

В ситуации, когда к Авансовому отчету прилагаются документы с признаками бланка строгой отчетности (ж/д или авиабилеты), также с выделенным НДС (вместо счета-фактуры), тогда в Авансовом отчете проставляются флаги СФ и БСО. При проведении Авансового отчета автоматически создается запись о полученном Счете-фактуре и НДС можно предъявить к вычету.

При приобретении материалов могут возникнуть дополнительные расходы по доставке, сборке и прочее. Данные расходы учитываем на вкладке Прочее, на их сумму можно увеличить стоимость приобретенного материала (товара), оприходовав их на необходимую номенклатуру и на тот же счет, что и сам материал (товар)

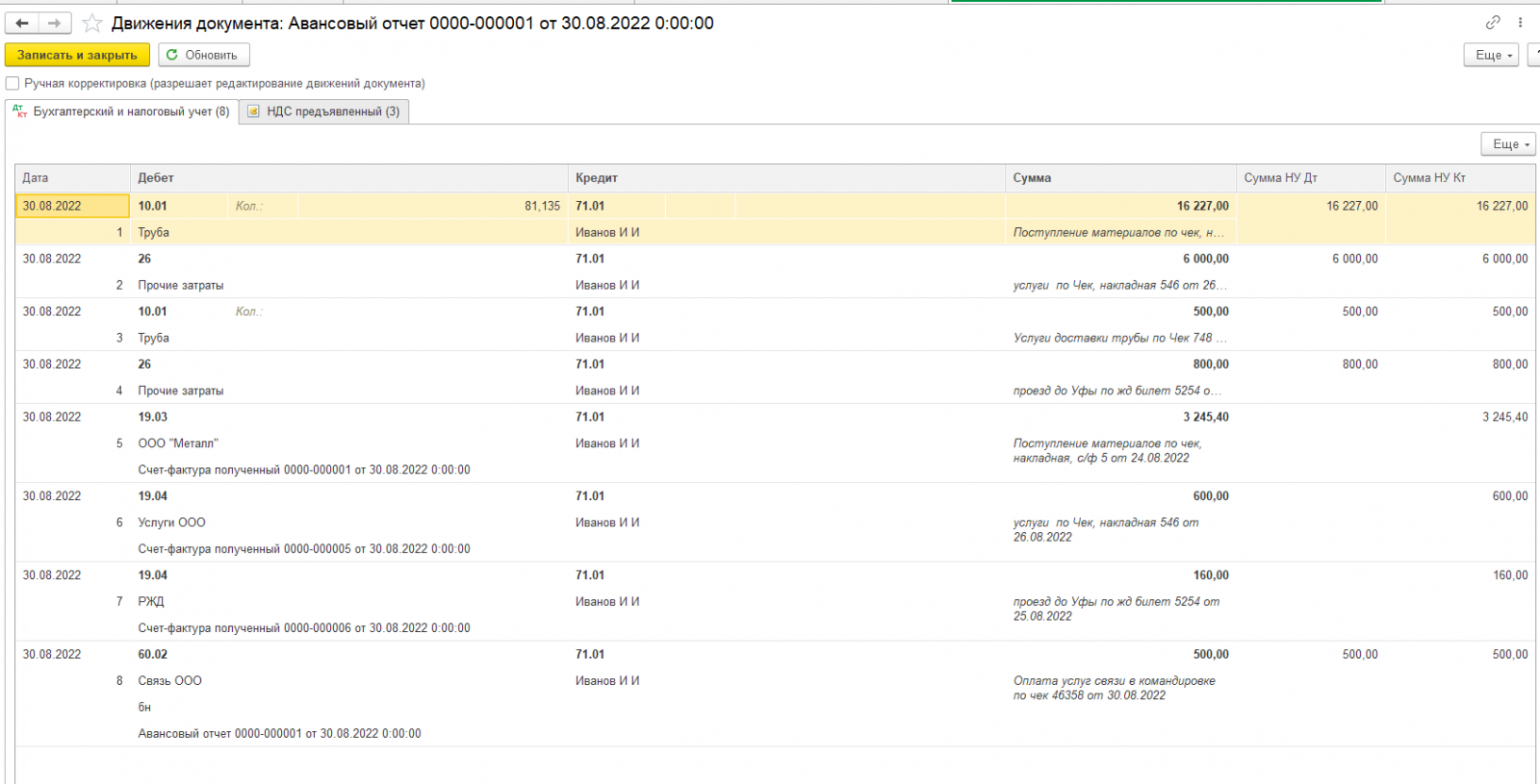

При проведении Авансового отчета формируются проводки по всем проведенным операциям

А также (при ОСНО) формируются записи на вкладке НДС предъявленный

По кнопке Печать из Авансового отчета можно распечатать сам Авансовый отчет, а также (при приобретении Товаров) Приходный ордер (М-4)

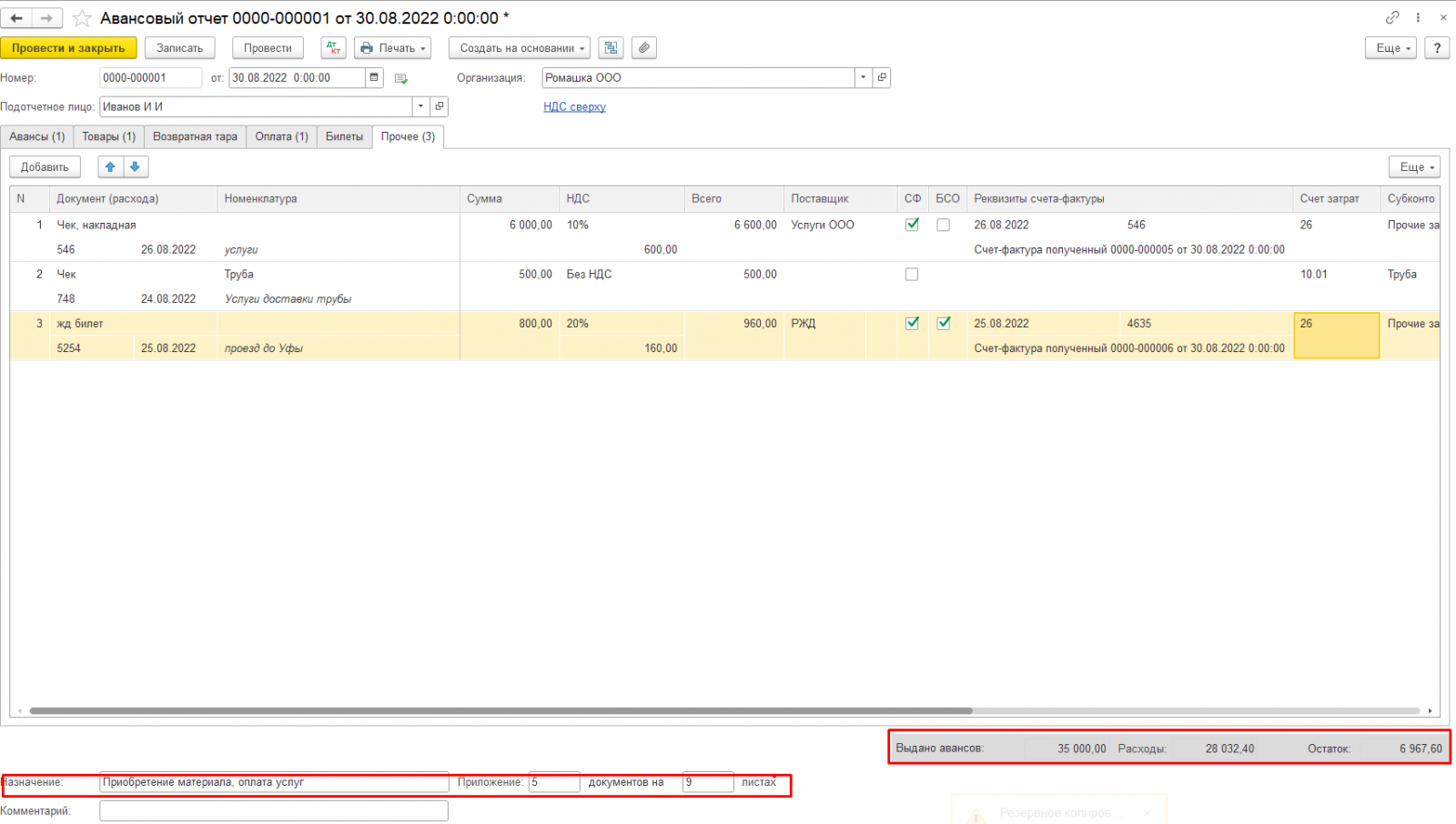

В нижней части Авансового отчета заполняются сведения о Назначении, количестве приложенных документов, которые в последствии отразятся в печатном виде. Также там отражаются все сведения о полученном авансе, общей сумме расхода по Авансовому отчету, а также сумма оставшегося аванса, либо перерасхода.

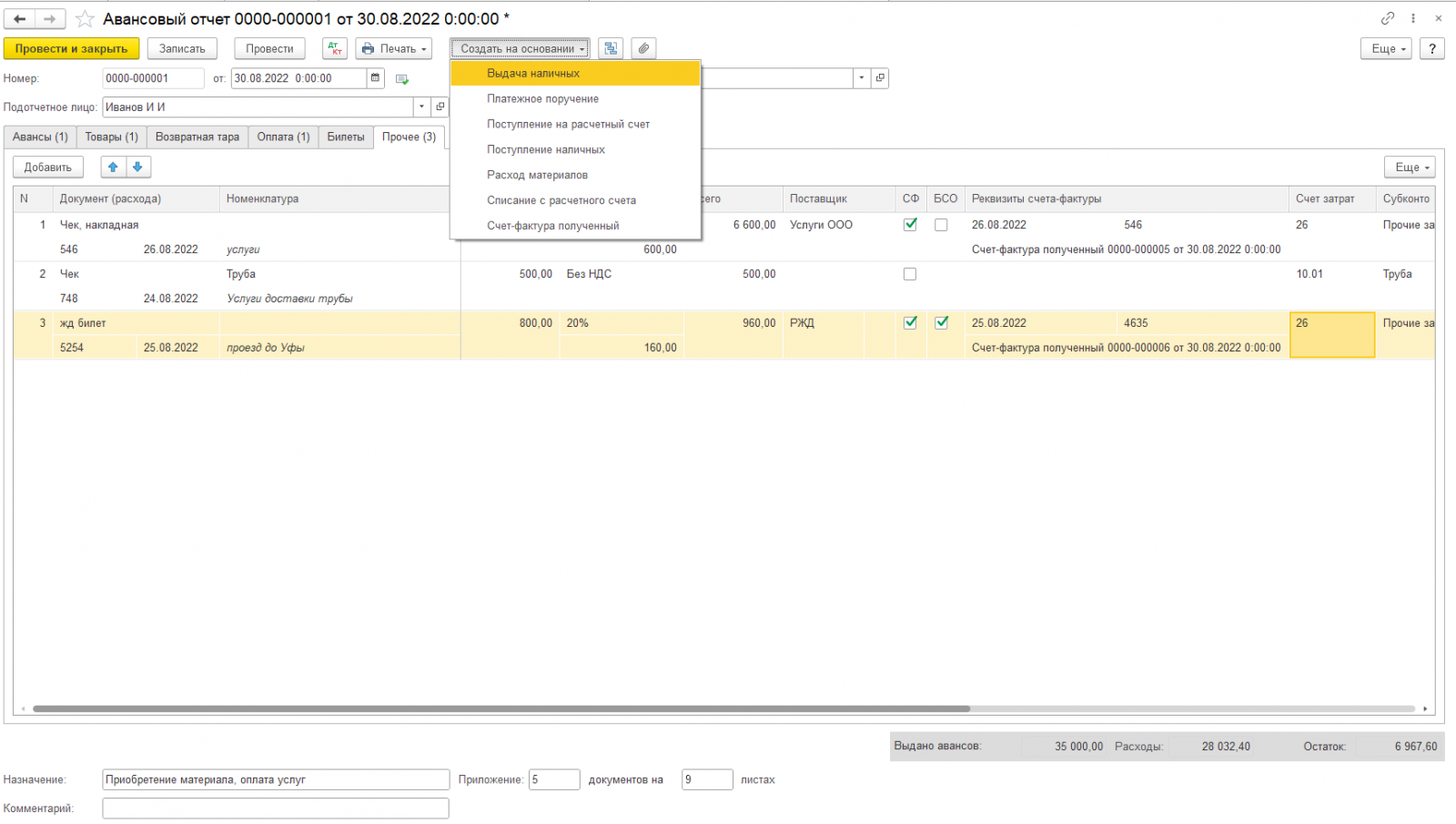

На основании Авансового отчета можно создать ряд документов, что облегчит внесение данных

Если при проведении Авансового отчета сумма аванса остается с минусом (перерасход), организация обязана возместить подотчет выплатой через кассу или перечислением на карту.

В случае, если сумма аванса израсходована не полностью, осталась у Подотчетного лица – данная сумма подлежит возврату в кассу либо на Р/с организации. Если планируется в ближайшее время расход данным Подотчетным лицом, то сумма аванса остается (можно не сдавать), а при оформлении следующего Авансового отчета автоматически встает в документе, как имеющийся аванс.

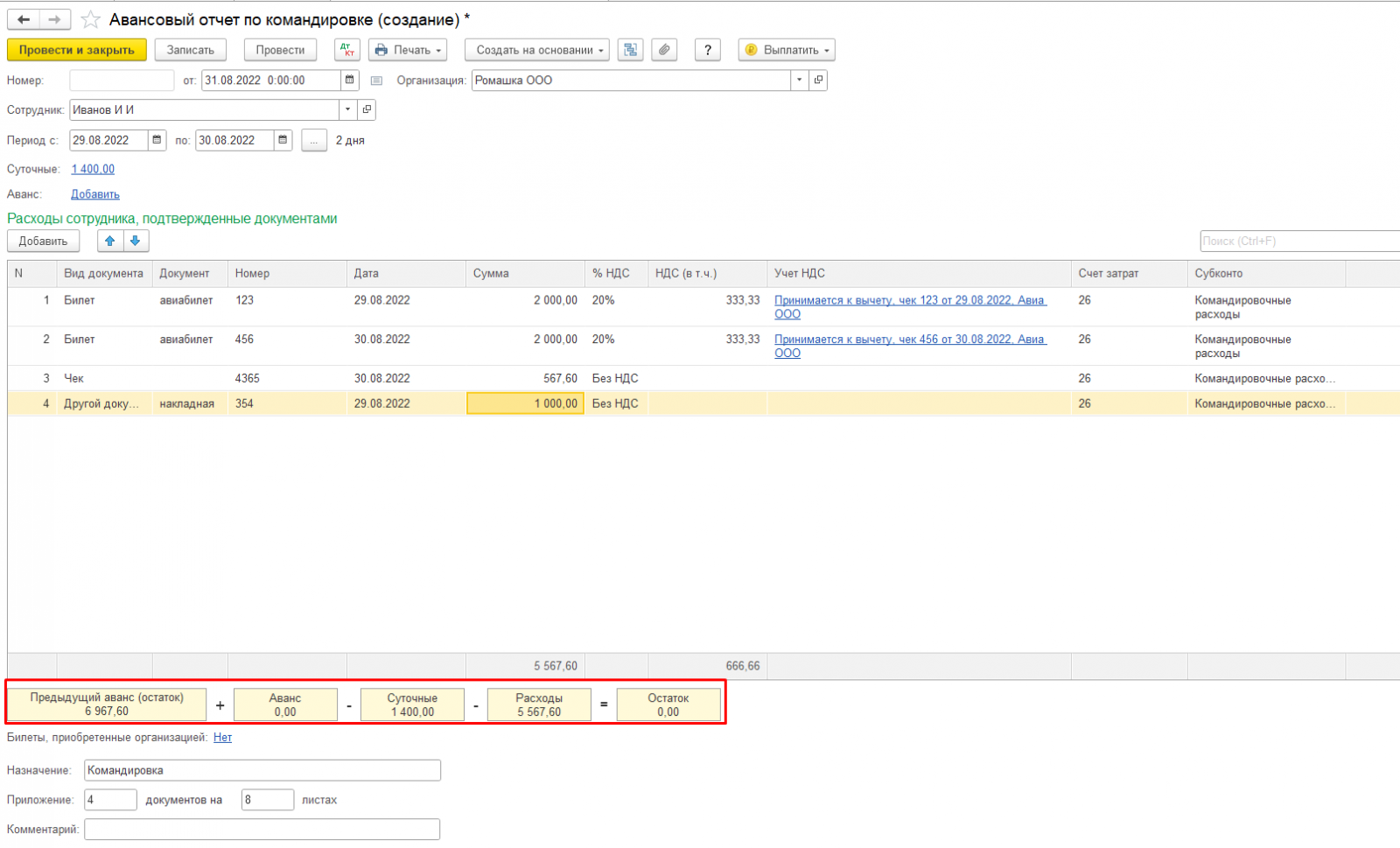

Пример 2: Авансовый отчет по командировке

По командировкам целесообразно заполнять отдельный авансовый отчет.

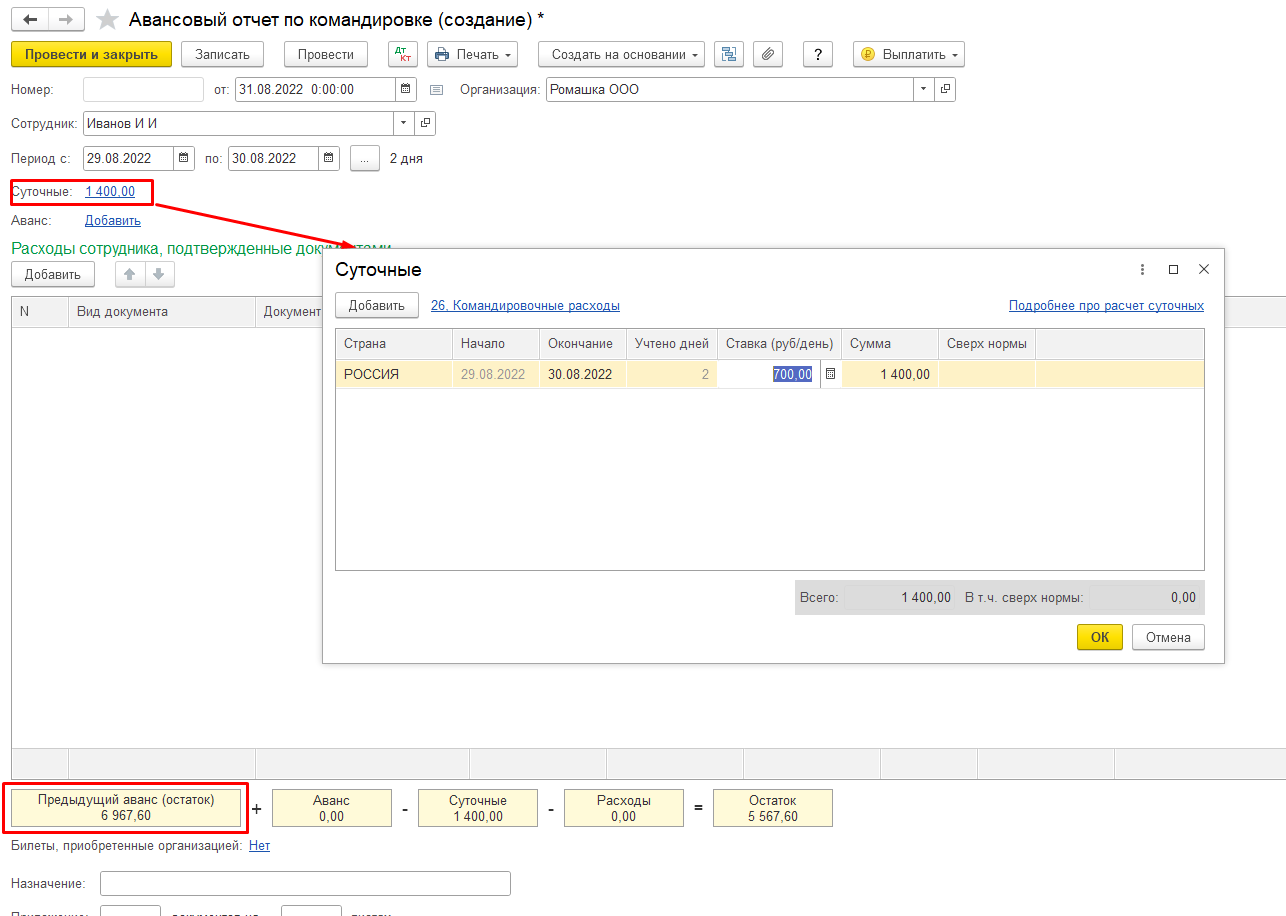

При создании Авансового отчета по командировке Суточные установлены автоматически, согласно ст.217 НК РФ. Если в организации локальными документами установлен другой размер суточных, то можно внести изменения, но с сумм превышения максимального размера нужно удерживать НДФЛ.

Также в Авансовом отчете автоматически отражается имеющаяся у Подотчетного лица сумма Аванса.

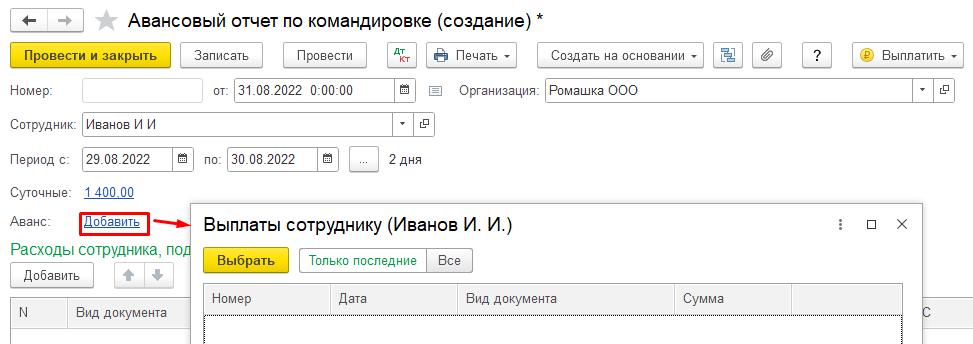

Также можно внести еще сумму Аванса по кнопке Добавить

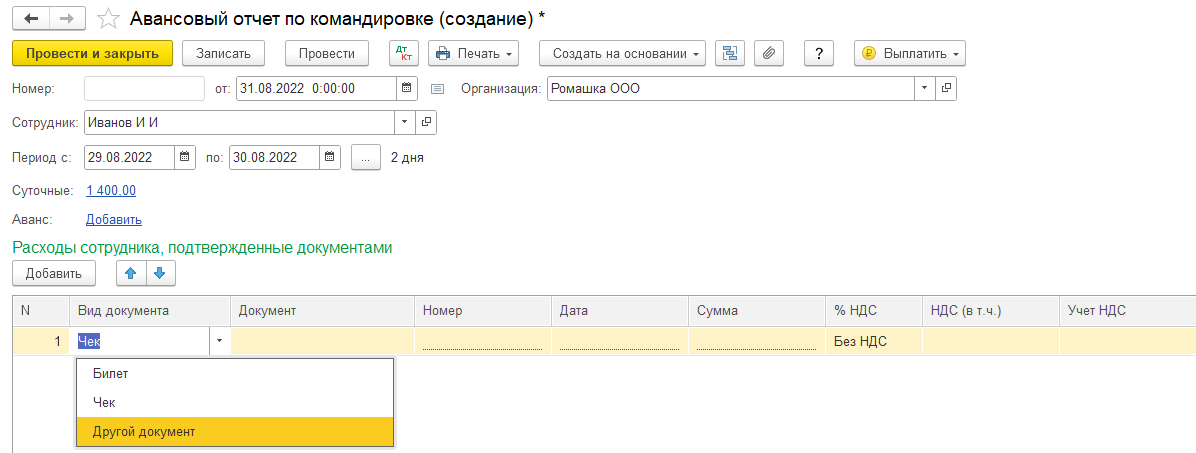

В поле Расходы сотрудника, подтвержденные документально по кнопке Добавить регистрируются все первичные документы, подтверждающие расходы в командировке

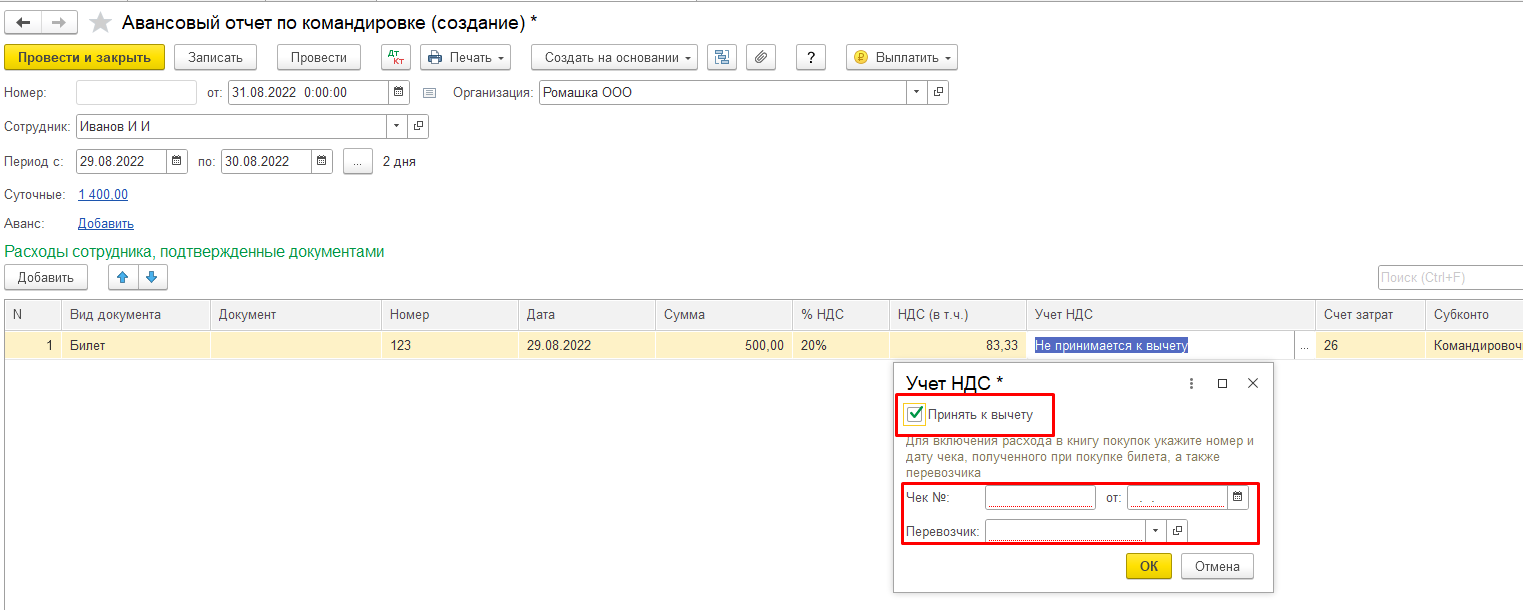

При заполнении сведений можно также в столбце НДС изменить % НДС, а в столбце Учет НДС внести необходимые данные документа для предъявления НДС к вычету

Если расход подтвержден Бланком Строгой отчетности (Билетом), то Учет НДС заполняется по чеку, с указанием перевозчика

Расходы сотрудника заполнить интуитивно достаточно легко, имея соответствующие документы. Во всех остальных моментах Авансовый отчет и Авансовый отчет по командировке практически идентичны.

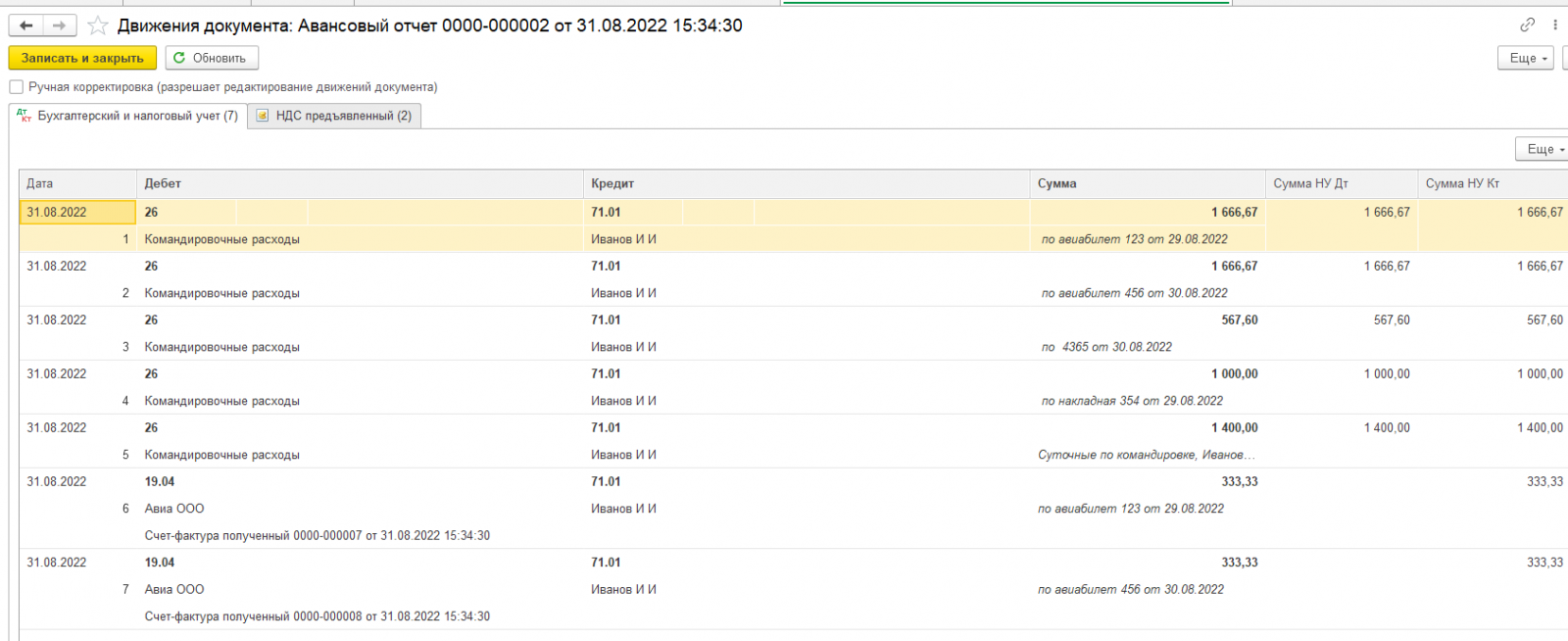

При проведении создаются проводки

А также (при ОСНО) заполняется вкладка НДС предъявленный

По кнопке Печать и Создать на основании открываются те же возможности, что и в обычном Авансовом отчете.

Подводя итог, можно сказать, что Авансовый отчет в 1с Бухгалтерия – достаточно простой в заполнении, интуитивно понятный документ, в котором можно корректно отразить все документально подтвержденные расходы Подотчетного лица, связанные с деятельностью организации.

Остались вопросы? Звоните нашим специалистам по номеру телефона +7 3532 43-05-17. Обязательно проконсультируем!