Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

#статьи

- 17 фев 2023

-

0

Маржа и маржинальность: что это такое, в чём разница, как их рассчитать и контролировать

Рассчитав маржинальность, можно понять, эффективен ли бизнес. На примерах объясняем, как это сделать и какой показатель считается нормальным.

Кадр: сериал «Во все тяжкие» / Sony Pictures Television

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Маржинальность — важный для любого бизнеса показатель. Он помогает увидеть, насколько эффективно компании или ИП продают свои товары и услуги — сколько денег они зарабатывают на каждой продаже.

На практике маржинальность часто путают с маржой и наценкой. В этом материале Skillbox Media разберёмся:

- что такое маржа и маржинальность и как их рассчитать;

- чем маржинальность отличается от наценки;

- как контролировать маржинальность;

- какая маржинальность считается высокой;

- какие виды маржи существуют.

Маржа, или маржинальная прибыль, — разница между выручкой и переменными расходами. Она показывает, сколько денег бизнес получил от продажи товаров или услуг.

Маржа = Выручка − Переменные расходы

Выручка — все деньги, которые бизнес зарабатывает в результате своей деятельности. Например, деньги, полученные от продажи товаров, выполнения работ или оказания услуг.

Переменные расходы — расходы, которые меняются в зависимости от объёмов продаж, работ или оказанных услуг. К ним относят, например, траты на закупку сырья и материалов, доставку товара покупателям.

Маржу исчисляют в абсолютных значениях в денежном выражении — например, в рублях. По этому показателю нельзя сделать вывод об эффективности бизнеса, но его используют для расчёта других метрик.

Чтобы понять, насколько эффективно работает бизнес, рассчитывают маржинальность, или маржинальную рентабельность.

Маржинальность — отношение маржи к выручке. Её считают в процентах.

Маржинальность = Маржа / Выручка × 100%

Маржинальность показывает, сколько прибыли содержится в каждом заработанном рубле — то есть насколько эффективно бизнес продаёт свой товар или услугу.

Разберём на примере. Допустим, выручка предпринимателя за ноябрь — 350 тысяч рублей. Переменные расходы — 170 тысяч рублей. Маржа за ноябрь будет равна: 350 тысяч − 170 тысяч = 180 тысяч рублей.

Выручка предпринимателя за декабрь — 490 тысяч рублей, переменные расходы — 260 тысяч рублей. Маржа декабря: 490 тысяч − 260 тысяч = 230 тысяч рублей.

Маржа за декабрь выше, поэтому напрашивается вывод о том, что в декабре предприниматель работал лучше. Но по одной марже нельзя оценить эффективность бизнеса. Рассчитаем маржинальность.

Маржинальность предпринимателя за ноябрь: 180 тысяч / 350 тысяч × 100% = 51%. Маржинальность за декабрь: 230 тысяч / 490 тысяч × 100% = 47%.

Несмотря на то что маржа за декабрь выросла на 50 тысяч в сравнении с ноябрём, маржинальность — эффективность бизнеса — упала на 4 процентных пункта. Если бы маржинальность декабря осталась такой же, как в ноябре, маржа за декабрь составила бы 250 тысяч рублей.

Маржинальность может быть отрицательной. Так бывает, когда себестоимость товаров или услуг больше, чем доход бизнеса от их продажи.

Обучение в Skillbox

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансы для предпринимателя» — научиться строить финансовые модели и грамотно планировать расходы.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

Маржинальность — это отношение маржи к выручке. Наценка — это отношение маржи к переменным расходам. Таким образом, у этих показателей разная база.

Маржинальность показывает, сколько прибыли содержится в каждом рубле, заработанном на продаже товаров или услуг. Наценка показывает, сколько прибыли компания получает на каждый рубль, потраченный на производство этих товаров и услуг.

Разберём наценку подробнее. Как и маржинальность, её рассчитывают в процентах.

Наценка = Маржа / Переменные расходы × 100%

Другими словами, наценка — процент, который компания добавляет к себестоимости товаров или услуг.

Маржинальность не может быть выше 100%. Наценка может быть любой — бизнес может добавить к себестоимости товаров или услуг любую сумму.

На примере будет понятнее. Допустим, компания закупила товара на 150 тысяч рублей, а продала — на 500 тысяч. В этом случае маржа будет равна: 500 тысяч − 150 тысяч = 350 тысяч. Маржинальность: 350 тысяч / 500 тысяч × 100% = 70%. Наценка: 350 тысяч / 150 тысяч × 100% = 233%.

Это значит, что компания добавила к себестоимости проданных товаров 233%.

Маржинальность — самый наглядный из показателей, по которым можно оценивать и контролировать работу бизнеса. Поэтому часто маржинальность отслеживают в динамике — рассчитывают её несколько месяцев и оценивают, как она меняется.

Вот о чём говорят изменения:

- Маржинальность растёт — значит, бизнес работает в верном направлении: уменьшает расходы и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Маржинальность остаётся на одном уровне — бизнес работает без изменений, с прежним уровнем выручки и расходов.

- Маржинальность падает — эффективность бизнеса стала ниже. В этом случае нужно либо пересмотреть статьи расходов, либо увеличить стоимость товаров или услуг.

В небольшом бизнесе для того, чтобы считать и контролировать маржинальность, достаточно электронных таблиц в Excel или Google. Большие компании обычно используют для этого специальные сервисы для финансового учёта. Например, «Финтабло», «ПланФакт» или продукты «1С».

Все товары и услуги делят на низкомаржинальные, среднемаржинальные и высокомаржинальные.

Низкомаржинальные. К ним относят товары и услуги первой необходимости — например, бытовую химию, гигиенические принадлежности, бакалейные товары, парикмахерские услуги или услуги такси.

В этой сфере высокая конкуренция, поэтому делать большую наценку невыгодно — клиенты уйдут к конкурентам. Маржинальность таких товаров и услуг, как правило, до 30%.

Среднемаржинальные. Это товары второй необходимости — не необходимые, но всё равно нужные людям. Например, бытовая и электронная техника, мебель, стройматериалы, услуги ремонта.

Конкуренция в этой сфере тоже высокая, но такие товары служат дольше, поэтому наценку на них можно сделать чуть выше. Обычно маржинальность таких товаров и услуг находится в пределах 30–50%.

Высокомаржинальные. Товары и услуги этой категории нужны людям по особым случаям — только на праздники или несколько раз в сезон. К высокомаржинальным товарам относят, например, ювелирные украшения, брендовую одежду, услуги фотографов и ведущих.

Конкуренция в этой сфере ниже. За счёт этого на товары и услуги можно делать высокую наценку — она может достигать 300% и более. Маржинальность таких товаров и услуг начинается от 50%.

Видов маржи очень много — есть валовая, или гросс-маржа, операционная, фронт- и бэк-маржа, банковская маржа, маржа платёжеспособности, свободная, вариационная маржа.

Эти понятия используют в разных сферах. Ниже разбираемся, что значит каждое из них.

Валовая маржа, или гросс-маржа. О ней мы говорили выше. Это разница между выручкой и переменными расходами.

Операционная маржа. По-другому её называют операционной рентабельностью. Это отношение операционной прибыли бизнеса к выручке от продажи товаров или услуг.

Операционная маржа показывает, какую прибыль компания получает на один рубль продаж после оплаты всех расходов на производство товаров или услуг.

Фронт-маржа. Это разница между себестоимостью товаров или услуг и выручкой от их реализации. Фронт-маржа показывает, сколько прибыли принесёт каждая продажа.

Бэк-маржа. Это бонусы, которые бизнес получает от поставщиков, — например, за достижение объёмов продаж или за участие в рекламе.

Бэк-маржа может быть положительной и отрицательной. Например, если компания получила штраф за нарушение условий договора, маржа станет отрицательной.

Размер бэк-маржи регулирует законодательство — она не может быть больше 5% от общего товарооборота компании.

Банковская маржа. Показывает эффективность работы банков. Это разница между средствами, которые привлёк банк, и прибылью от вложений. Банковскую маржу делят на кредитную, гарантийную и процентную.

Кредитная банковская маржа — разница между размером выданного кредита и суммой, которую банк получил по итогам его выплаты. Процентная — отношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Гарантийная — разница между стоимостью имущества, которое банк получил в залог, и суммой кредита, которую он выдал взамен.

Маржа платёжеспособности. Показывает эффективность работы страховых компаний.

Рассчитывается как отношение активов страховщика к его обязательствам. Активы — капитал компании и деньги, полученные в ходе страховой деятельности. Обязательства — сумма всех действующих договоров страхования.

Свободная маржа. Понятие из сферы торговли на фондовой бирже. Показывает, какое количество денег трейдер оставляет на торговлю и не использует для обеспечения сделок. Обычно это 20–30% от текущей стоимости активов.

Вариационная маржа. Показывает, какой доход получает трейдер в результате каждого изменения цены фьючерса на бирже.

Положительное значение вариационной маржи говорит о том, что трейдер получает прибыль, отрицательное — что он торгует в убыток.

- Маржа — это выручка бизнеса за вычетом прямых переменных расходов. Показывает, сколько денег получил бизнес от продажи товаров или услуг.

- Маржинальность — отношение маржи к выручке. Показывает эффективность бизнеса: сколько прибыли содержится в каждом заработанном рубле.

- Наценка — отношение маржи к переменным расходам. Показывает, какой процент бизнес добавляет к себестоимости товара.

- Самый наглядный из этих показателей — маржинальность. Её нужно отслеживать в динамике. Если маржинальность падает из месяца в месяц, бизнес может уйти в минус.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждый вид.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

- Отличие маржи от маржинальности

- Отличие маржинальности от наценки

- Использование показателей в жизни

- Как контролировать маржинальность товаров

Разбираться в финансовых терминах полезно не только стартаперам и предпринимателям. Знание матчасти здорово облегчает жизнь студентам, самозанятым, всем неравнодушным и интересующимся.

В статье мы предлагаем разобраться с терминологией, закрепить ее формулами и рассмотреть на примерах, чем отличаются маржа, маржинальность и наценка.

Отличие маржи от маржинальности

Маржу и маржинальность легко перепутать, но это разные понятия.

Маржа показывает разницу между выручкой и затратами на переменные расходы. Она выражается в рублях и позволяет увидеть, какая сумма остается у компании после продажи товара или услуги за вычетом расходов.

Выручка – это сумма, которую получают при продаже. Допустим, продали торты на 10 тысяч рублей или запчасти на 3 млн рублей.

Переменные расходы – это расходы на то, что связано с производством и продажей, обычно от них зависят объемы реализации. Если переменные расходы больше, то выручка выше, и наоборот. К переменным можно отнести затраты на исходные материалы, упаковку, зарплату менеджеров и курьеров, которые получают проценты от продаж.

А вот траты на аренду помещений и оборудования, интернет, электричество, отопление, воду, зарплату сотрудникам, не имеющим отношения к продажам, относятся к постоянным расходам, от них выручка не зависит.

Представим, что вы продаете свечи ручной работы в соцсетях. За день вы продали свечей на 7 тысяч рублей – это и есть ваша выручка.

Переменные расходы:

- стоимость материалов для изготовления свечей (тара, парафин, фитиль, масла и ароматизаторы);

- работа менеджера, который принимает и обрабатывает заказы, получая процент с продаж;

- упаковка;

- доставка.

Расчет маржи по формуле будет выглядеть следующим образом:

Маржа = выручка – стоимость материалов – стоимость упаковки – стоимость доставки – проценты менеджеру

Давайте посчитаем маржу по формуле за сентябрь:

Выручка с продажи свечей – 150 тысяч рублей.

Переменные расходы – 70 тысяч рублей.

Маржа = 150 000 – 70 000 = 80 000 рублей.

Теперь посчитаем маржу за октябрь:

Выручка с продажи свечей – 220 тысяч рублей.

Переменные расходы – 115 тысяч рублей.

Маржа = 220 000 – 115 000 = 105 000 рублей.

В октябре маржа выросла почти в полтора раза. Это хорошо или плохо? Иными словами, можно ли по марже судить об успехе компании?

Для оценки эффективности есть еще один термин.

Маржинальность – это простая формула отношения маржи к выручке. Она выражается в процентах. С ее помощью удобно проводить сравнения, строить графики и отслеживать динамику продаж.

Итак, сравним показатели за два месяца.

Сентябрь: 80 000 / 150 000 х 100% = 53%

Октябрь: 105 / 220 000 х 100% = 48%

Несмотря на рост выручки, маржинальность упала. Это значит, что вместе с выручкой сильно выросли и переменные расходы. Возможно, стоит оптимизировать траты, чтобы сделать работу эффективнее.

Могут ли маржа и маржинальность быть отрицательными?

Да. Например, маржа будет отрицательной, если вы продадите товар ниже суммы переменных расходов.

Допустим, себестоимость вашей свечи – 600 рублей, а вы продали ее за 500 в период распродаж. Тогда отрицательной станет и маржинальность: – 100 / 500 х 100% = -20%. Отрицательные значения говорят об убытках компании.

Важно: максимальное значение маржинальности – 100%.

Бизнес по производству свечей и никакой другой не может быть маржинальным более чем на 100%.

Если срочно нужны деньги, то можно взять кредит. Рассчитайте сумму ежемесячного платежа на онлайн-калькуляторе ниже.

Отличие маржинальности от наценки

Для начала разберемся в терминологии.

Наценка – это способ получить прибыль посредством надбавки. Например, вы испекли печенье, потратив на него 200 рублей, а продаете за 500, с наценкой в 300 рублей. Выразить наценку можно не только в рублях, но и в процентах, и рассчитать по формуле как отношение маржи к переменным расходам (или, иными словами, к себестоимости).

У наценки нет максимального значения, потому что накинуть на себестоимость товара вы можете любую сумму. Это зависит от ситуации на рынке и спроса на ваш товар. Обычно, если товар редкий и пользующийся высоким спросом, наценка выше.

Рассмотрим различия между наценкой и маржинальностью.

Вернемся к примеру со свечами, где за сентябрь выручка составила 150 тысяч рублей, переменные расходы (или себестоимость) – 70 тысяч рублей, маржа – 80 тысяч рублей.

Посчитаем наценку: 80 000 / 70 000 х 100% = 114% – то есть с каждого вложенного в товар или услугу рубля мы получаем 114% прибыли.

Посчитаем маржинальность: 80 000 / 150 000 х 100% = 53% – то есть каждый рубль выручки приносит компании 53% дохода.

Использование показателей в жизни

Торговая наценка позволяет увидеть, сколько денег вы заработаете, но не гарантирует высокой прибыли. Например, можно сделать высокую наценку, но все равно уходить в минус из-за большого количества расходов.

Маржинальность является более емким показателем и позволяет:

- оценить эффективность компании;

- сравнить эффективность собственной компании с другими и оценить ситуацию на рынке;

- рассчитать точку безубыточности.

Рассмотрим на примере компании с хенд-мейд свечами. Допустим, вы увеличили выручку и маржу, каждый месяц получаете больше, чем в предыдущий, а маржинальность при этом не растет. Это говорит о том, что вы теряете много денег на переменных расходах.

Например, выросла стоимость материалов и услуг курьера, а вы не заметили этого. Подкорректируйте эти моменты, чтобы ваша прибыль росла вместе с выручкой. И не забывайте заставлять деньги работать на вас, например, откройте вклад под высокий процент в Совкомбанке.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Кроме работы внутри компании, вы можете сравнивать показатели маржинальности конкурентов. Еще на этапе запуска это позволит вам рассчитать возможную прибыль и оценить свою эффективность относительно других.

Также маржинальность используется при расчете точки безубыточности.

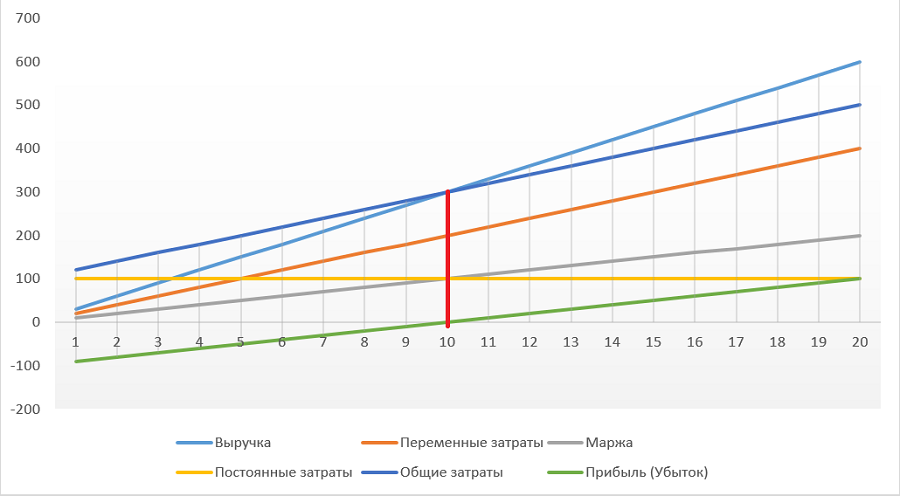

Точка безубыточности – граница, переходя которую компания выходит в ноль. Рассчитывается по формуле как отношение постоянных расходов к маржинальности и выражается в рублях.

Допустим, постоянные расходы для производства свечей составляют 20 тысяч рублей. Тогда точка безубыточности равна 20 000 / 53% х 100% = 37 736 рублей.

Значит, как только выручка составит 37 736 рублей, компания перекроет постоянные расходы и начнет выходить в плюс. Лучше, если это случится ближе к началу месяца.

Точка безубыточности – граница, переходя которую компания выходит в ноль. Рассчитывается по формуле как отношение постоянных расходов к маржинальности и выражается в рублях.

Для оценки эффективности зачастую также используют рентабельность. Она рассчитывается как отношение прибыли к интересующим нас ресурсам и показывает, насколько эффективно они используются.

Как контролировать маржинальность товаров

Пример со свечами, который мы рассматривали, очень простой. Сделать подсчеты для такого бизнеса можно в Excel или на листе бумаги.

В случаях, когда речь идет о крупных компаниях или производстве, используются специальные программы, которые автоматизируют процесс.

Лучше следить за маржинальностью ежемесячно, сравнивая показатели и делая выводы. Это позволит держать компанию под контролем, видеть, какие товары продаются лучше и вовремя корректировать слабые моменты.

Что такое маржа, маржинальность и наценка, для чего они нужны, как их считать и не путать — в обзоре «РБК Инвестиций»

В этом тексте вы узнаете:

- Что такое маржа

- Зачем ее рассчитывать

- Различие маржи и маржинальности

- Различие маржинальности и наценки

- Что еще называют маржой

Что такое маржа

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Соотношение затрат, выручки, прибыли и маржинального дохода

(Фото: РБК)

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Что еще могут называть маржой

Как мы уже упомянули ранее, словом «маржа» могут называть понятия, обозначающие какую-либо разницу. Можно упомянуть даже разные виды маржи, не являющиеся маржинальным доходом:

- фронт-маржа;

- бэк-маржа;

- гросс-маржа;

- операционная маржа;

- маржа EBITDA;

- банковская (процентная) маржа;

- гарантийная маржа;

- вариационнная маржа.

Фронт-маржа

Фронт-маржа, бэк-маржа и гросс-маржа — это понятия из розничной или оптовой торговли. Причем фронт-маржа — практически аналог маржинального дохода для компании из сферы торговли.

Фронт-маржа в денежном выражении — это разница между торговым товарооборотом и себестоимостью покупки товара.

Фронт-маржа в процентном выражении — это процентное отношение разницы между торговым товарооборотом и себестоимостью к торговому товарообороту.

Бэк-маржа

Бэк-маржа — это обусловленные компенсации от поставщика товара. Если, например, торговая компания реализует партию товара быстрее оговоренного срока, то следующую партию товара поставщик может предоставить со скидкой. Такая скидка и будет примером бэк-маржи.

Гросс-маржа

Гросс-маржа, или коммерческая маржа — это сумма фронт-маржи и бэк-маржи.

Операционная маржа

Операционная маржа — это отношение операционной прибыли к выручке. Операционная маржа, как и маржа

EBITDA

— это виды рентабельности. Операционная маржа может также называться рентабельностью операционной прибыли.

Маржа EBITDA

Маржа EBITDA — это отношение EBITDA к выручке. Маржа EBITDA, как и операционная маржа — это виды рентабельности. Маржа EBITDA может также называться рентабельностью EBITDA.

Банковская (процентная) маржа

Банковская (процентная) маржа — это разница между процентными ставками депозитов и кредитов в банке.

Гарантийная маржа

Гарантийная маржа — это разница между суммой кредита и стоимостью гарантийного обеспечения.

Вариационнная маржа

Вариационнная маржа — это прибыль или убыток, возникающие у покупателя или продавца фьючерса при изменении цены фьючерса.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Маржа и маржинальность помогают узнать, сколько денег приносит компании тот или иной товар, позволяют обнаружить убыточные направления и найти способы оптимизировать расходы. Давайте уточним, что такое маржа, а что — маржинальность, зачем и как контролировать эти показатели.

Что такое маржа

Маржа, или маржинальная прибыль — это разница между выручкой и переменными расходами. Рассчитывается маржинальная прибыль по формуле:

M — маржинальная прибыль;

S — выручка, то есть на какую сумму компания отгрузила продукцию или оказала услугу;

V — переменные расходы.

Переменные расходы — это затраты, размер которых зависит от объема выпущенной или проданной продукции. Для производственной сферы это может быть сырье и материалы, премии сотрудникам, связанные с объемом выполненных работ. Для розничной торговли — закупочная цена товара, эквайринг, премии за количество продаж.

Давайте посчитаем маржинальную прибыль на примере. Евгений каждый месяц продает одинаковое количество кружек, тарелок и сковородок. 100 кружек приносят ему 15 000 рублей, 100 тарелок — 25 000 рублей, а 100 сковородок — 95 000 рублей. На первый взгляд, кажется, что продавать сковородки выгоднее.

Но прежде чем это утверждать, посмотрим на переменные расходы:

Посчитаем маржинальную прибыль с каждой товарной единицы:

Кружки

150 – 70 = 80 рублей

Тарелки

250 – 100 = 150 рублей

Сковородки

950 – 850 = 100 рублей

Еще один важный показатель — совокупная маржинальная прибыль: она показывает, сколько прибыли приносит тот или иной товар (услуга) в целом. Чтобы посчитать совокупную маржу, добавим в формулу Q — объем реализации продукции в натуральном выражении или, проще говоря, количество проданных товаров (оказанных услуг):

Кружки

(150 – 70) × 100 = 8 000 рублей

Тарелки

(250 – 100) × 100 = 15 000 рублей

Сковородки

(950 – 850) × 100 = 10 000 рублей

Показатель совокупной (общей) маржинальной прибыли очень важен при расчетах, связанных с объемом выпуска продукции, издержками и прибылью. Чем выше маржинальная прибыль, тем выше вероятность получить максимально возможный чистый доход.

Маржинальная прибыль — абсолютный показатель. Факт, что Евгений получил 80 рублей прибыли с продажи одной кружки и 8000 рублей с продажи сотни таких кружек, еще ни о чем не говорит. Чтобы оценить эффективность бизнеса, значения маржи недостаточно — для этого рассчитывают маржинальность.

Что такое маржинальность

Маржинальность — это отношение маржинальной прибыли к выручке. Еще ее называют коэффициентом маржинальной прибыли или коэффициентом рентабельности. Именно маржинальность показывает, насколько выгодно или невыгодно продавать тот или иной товар (оказывать ту или иную услугу). Рассчитать этот показатель можно по следующей формуле:

Маржинальность = M / S × 100%

Расчет маржинальности товаров Евгения будет выглядеть так:

Кружки

8 000 / 15 000 × 100% = 53%

Тарелки

15 000 / 25 000 × 100% = 60%

Сковородки

10 000 / 95 000 × 100% = 11%

Это значит, что прибыль на 1 рубль от проданной кружки равна 53 копейкам, на 1 рубль от тарелки — 60 копейкам, а на 1 рубль от сковородки — 11 копейкам. Маржинальность показывает рентабельность продаж и помогает анализировать ассортимент продукции и выбирать наиболее эффективные позиции.

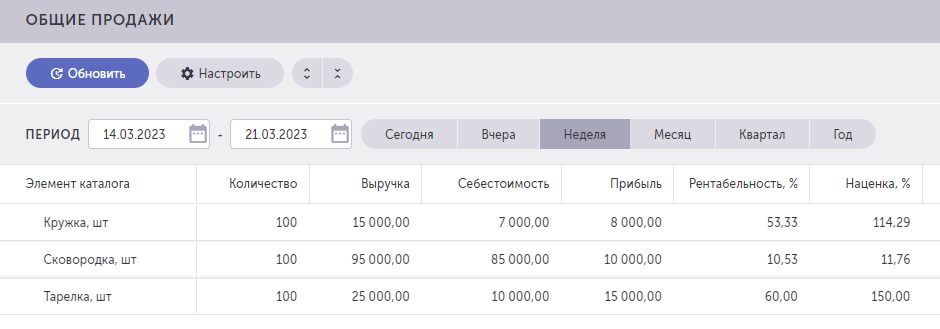

Так как Евгений ведет учет в Большой Птице 2.0, ему не нужно производить сложные расчеты — достаточно посмотреть отчет, который система создает автоматически.

В отчете «Общие продажи» в Большой Птице 2.0. видно прибыль, которую принес каждый товар, его себестоимость, а также коэффициент рентабельности — маржинальность.

Из расчетов видно, что Евгению выгоднее всего продавать тарелки: они приносят меньше выручки, чем сковородки, но издержки на их продажу намного меньше — значит, их маржинальность высока. Сковородки приносят больше всего выручки, но переменные расходы слишком большие — отсюда у этого товара низкая маржинальность.

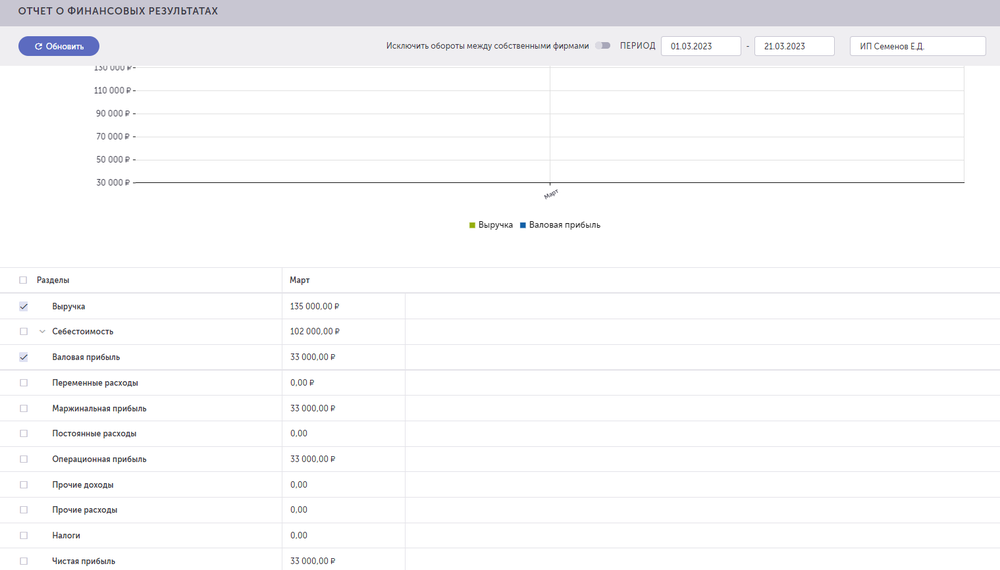

В «Отчете о финансовых результатах» в Большой Птице 2.0 Евгений может посмотреть, сколько всего выручки, сколько маржинальной и чистой прибыли он получил за определенный период.

«Отчет о финансовых результатах» также позволяет сравнивать показатели разных периодов и наблюдать за развитием бизнеса. Каждый предприниматель может настроить отчет так, как нужно именно ему в зависимости от того, какие расходы относятся к постоянным, а какие — к переменным.

Конечно, пример с Евгением упрощенный: в жизни сковородки могут продаваться намного лучше, чем кружки, а тарелки не продаваться вообще. В этом случае закупать много тарелок не имеет смысла, хотя у них и высокая маржинальность. Именно поэтому учитывать только маржинальность неправильно — это всего лишь один из показателей эффективности бизнеса.

Могут ли маржа и маржинальность быть отрицательными

Да, могут. Например, если бы однажды сковородки перестали продаваться и Евгений устроил бы на них акцию, чтобы хоть как-то их сбыть и освободить склад для новых товаров, то цена могла бы оказаться ниже переменных расходов.

Себестоимость сковородок — 850 рублей, а Евгений стал продавать их за 700 рублей. Тогда маржа была бы равна –150 рублям.

M = 700 – 850 = –150 рублей

Маржинальность в этом случае составила бы –17,6%.

Маржинальность = –150850 × 100 % = –17,6%

Отрицательные значения говорят об убыточности. Однако не стоит слишком волноваться по этому поводу. Иногда потери в одном направлении помогают получить выгоду в другом. За счет одной или нескольких убыточных позиций можно привлечь в магазин большое количество покупателей, увеличить средний чек, продать то, что долгое время пылилось на полках и в итоге оказаться в выигрыше.

Как контролировать маржу и маржинальность

Маржинальность продукции необходимо отслеживать постоянно: оптимально сравнивать значения раз в месяц. Годовые изменения помогут определить, насколько успешно развивается бизнес и развивается ли он вообще.

Если маржинальность повышается, значит, процессы грамотно налажены и работают эффективно. Примерно одинаковые показатели говорят о стабильности бизнеса. Если же коэффициент маржинальной прибыли опускается ниже среднего за период, вероятно, что-то пошло не так и на каком-то этапе бизнес начал терять деньги. Важно найти причину: возможно, сильно выросла цена закупки, подорожала доставка или была неверно выстроена система мотивации сотрудников.

Зная показатели маржи и маржинальности, можно установить наценку, которая покроет все расходы и позволит получить прибыль, и разработать справедливую систему мотивации сотрудников, которая не разорит компанию. На основе этих данных предпринимателю проще решить, какое направление в бизнесе продолжать развивать, а какое — лучше закрыть.

Что запомнить

- Маржа — это разница между выручкой и переменными расходами, а маржинальность — отношение маржи к выручке.

- Знание маржи и маржинальности помогают принимать грамотные управленческие решения: как изменить ассортимент, какую цену установить, какую премию выплатить сотрудникам.

- Маржу и маржинальность можно рассчитывать вручную, а можно использовать учетную систему для бизнеса, например, Большую Птицу 2.0, в которой эти показатели рассчитываются автоматически. Оцените возможности Большой Птицы 2.0 в демо-версии.