По окончании года мы стараемся подвести его итоги. В этой статье практик рассказывает об опыте крупного производственного предприятия по организации централизованного учета архивного фонда, который хранится децентрализованно: в двух специализированных архивах, еще в некоторых структурных подразделениях без их передачи в архив (внутри головного офиса) и филиалами.

Вы узнаете: как организации регламентировать подобную конструкцию и что считать архивными документами юрлица, какие учетные документы надо вести всем этим подразделениям и как можно ежегодно собирать с них информацию о накопившихся архивных документах.

Договоримся о понятиях

Нам важно понять, что мы будем считать архивным фондом компании, учет которого нам надо организовать. Потому начнем с терминологии.

Фрагмент документа

ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения»

93 документальный фонд: Совокупность документов, образующихся в деятельности организации…

109 архивный фонд: Совокупность архивных документов, исторически и/или логически связанных между собой.

110 Архивный фонд Российской Федерации: Исторически сложившаяся и постоянно пополняемая совокупность архивных документов, отражающих материальную и духовную жизнь общества, имеющих историческое, научное, социальное, экономическое, политическое и культурное значение, подлежащих постоянному хранению.

Фрагмент документа

Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Министерства культуры РФ от 31.03.2015 № 526)

2.1. Документы, образующиеся в деятельности организации, составляют документальный фонд…

2.3. Часть документального фонда, включающая документы Архивного фонда Российской Федерации, документы по личному составу и документы временных (свыше 10 лет) сроков хранения, включенные в учетные документы архива, составляет архивный фонд организации, который подлежит хранению в архиве организации.

Документы временных (до 10 лет включительно) сроков хранения хранятся в структурных подразделениях организации и по истечении сроков их хранения подлежат уничтожению…

2.6. Архивные документы организации составляют один (единый) архивный фонд:

до и после реорганизации, а также изменения структуры, штатов, если указанные мероприятия не повлекли за собой изменения целей и предмета деятельности организации;

до и после изменения территориальных границ деятельности организации;

в случае смены учредителя.

В случае изменения собственника имущества организации архивные документы организации должны включаться в разные архивные фонды.

На стадии делопроизводства документация, входящая в документальный фонд организации, формируется в дела в соответствии с номенклатурой дел. И только те документы, которые переданы на архивное хранение (со сроком хранения свыше 10 лет, в т.ч. постоянно, и по личному составу), считаются архивным фондом организации. Это классика жанра, основанная на нормативных правовых актах.

Некоторые подразделения не хотят расставаться со сгенерированными ими документами вне зависимости от их «возраста» и срока хранения, им важно иметь их всегда «на расстоянии вытянутой руки». У нас такие подразделения есть. Мы пошли им навстречу и разрешили хранить на «их территории» созданные ими документы со сроком хранения свыше 10 лет, в т.ч. постоянно (т.е. фрагмент архивного фонда нашей организации). Но в обмен на эту любезность обязали их выполнять часть функций классического архива.

Другие подразделения наоборот – хотят передавать в архив документы с меньшим сроком хранения, чем 10 лет. Такие документы мы тоже принимаем в архив по согласованию с его руководителем на так называемое депозитарное хранение. При этом допускается их передача в архив по сдаточным описям, без внесения сведений в обычные учетные документы архива. Такие документы, даже находясь в архивохранилище, не входят в архивный фонд организации.

Учет архивных документов организации

К задачам архива, планируемым на конец года, кроме согласования сводной номенклатуры дел и составления графика передачи документов на хранение в архив, мы относим также централизованный учет документов архивного фонда организации. Хотя данную последнюю задачу можно решать и по окончании года в самом начале следующего года.

На мой взгляд, учет архивных документов – это одна из наиболее важных задач архива. Независимо от того, хранятся архивные документы в архиве или в структурных подразделениях, которые их же и выпускают, учесть нужно все!

Порядок ведения первичных учетных документов полно и в доступной форме приведен в Правилах организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утв. приказом Министерства культуры РФ от 31.03.2015 № 526 (далее – Правила).

Фрагмент документа

Правила организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Министерства культуры РФ от 31.03.2015 № 526)

3.1. Учету подлежат все хранящиеся в архиве организации документы, включая документы по личному составу, копии документов фонда пользования (при наличии) и описи дел, документов…

3.6. В состав основных (обязательных) учетных документов архива организации входят:

книга учета поступления и выбытия дел, документов (приложение № 11);

список фондов (приложение № 12);

лист фонда (приложение № 13);

опись дел, документов (приложения № 14, 15, 16, 17, 18);

реестр описей (приложение № 19).

Указанный в п. 3.6 Правил перечень основных учетных документов является обязательным минимумом, который позволяет фиксировать какие-либо движения архивных документов:

- в книгу учета поступления и выбытия дел, документов последовательно вносятся все первичные и повторные поступления (выбытия) дел, документов;

- в список фондов вносятся все фонды организации, если их более 1;

- лист фонда составляется на каждый архивный фонд, в нем учитываются все описи дел, документов фонда;

- в описи дел, документов учитываются все единицы хранения в соответствии с принятой систематизацией;

- реестр описей ведется при наличии в архиве организации 2 и более описей дел, документов.

К вспомогательным учетным документам мы добавили журнал выдачи архивных дел, документов во временное пользование (Пример 4), в который последовательно вносится каждая выдача во временное пользование и возврат дел, документов.

Если рассматривать вопрос о необходимости ведения основных учетных документов для архивов и подразделений, которые осуществляют самостоятельное архивное хранение выпущенной документации, то мы пошли следующим путем:

Таблица 1. Какие учетные документы ведут подразделения, осуществляющие архивное хранение

Перечисленное в Таблице 1 относится к внутреннему учету архивных документов.

Если ваша организация является источником комплектования государственного, районного или городского архивов и поэтому обязана в соответствии с Регламентом государственного учета…

График документооборота для учетной политики – образец такого документа помогает в разработке собственной схемы работы с документами. Какие нюансы необходимо учесть в процессе его составления, узнайте из нашего материала.

Что такое график документооборота и для чего он необходим?

График документооборота — это представленная, как правило, в табличном виде информация, описывающая регламент движения первичных документов и их обработки на всех этапах «жизни»: от момента создания до передачи на хранение.

График документооборота помогает:

- упорядочить процесс работы с документами;

- рационально распределить «документальные» обязанности между работниками;

- сократить задержки времени при обработке документации;

- избежать рабочих конфликтов;

- осуществлять контроль за соблюдением сотрудниками функций по обработке документов и выявлять недостатки на каждом этапе работы;

- своевременно формировать отчетность.

ВАЖНО! С 2022 года обязателен к применению ФСБУ 27/2020 «Документы и документооборот в бухгалтерском учете».

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

См. формы учетной первички:

Унифицированные формы первичных документов (перечень)

Унифицированная форма ТОРГ-12 – бланк и образец

Унифицированная форма № ОС-6 — бланк и образец

Объем отраженной в графике документооборота информации зависит от:

- масштабов деятельности фирмы;

- структуры предприятия;

- особенностей построения системы управления;

- видов применяемой первички;

- иных нюансов (особенностей обработки учетной информации, применяемых программных средств и др.).

График документооборота является приложением к учетной политике предприятия. Как правильно составить учетную политику и приложения к ней, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как подготовиться к составлению графика документооборота?

Для составления графика документооборота необходимо провести предварительную подготовку, во время которой:

- составить полный перечень документов, подлежащих обработке;

- для каждого документа определить количество экземпляров, необходимых для обеспечения потребности в них внутренних и внешних пользователей;

В каком количестве экземпляров оформляется авансовый счет-фактура, узнайте из материала «Правила выставления счета-фактуры на аванс».

- сформировать таблицу соответствия вида документа должностям ответственных работников, имеющих законное основание для их подписания;

Как закрепить предоставление права подписи первички за сотрудником, узнайте из материала «Приказ о праве подписи первичных документов — образец».

- сопоставить каждый вид документа с ответственными лицами, отвечающими за получение (оформление) документа в соответствии с должностными инструкциями исполнителей;

- конкретизировать календарные нюансы — обозначить установленные законодательством или внутрифирменными актами отрезки времени на подготовку, согласование и утверждение документа, а также передачу готового документа конечному пользователю;

- разработать систему контроля за исполнением графика документооборота;

- конкретизировать иные нюансы графика (в зависимости от потребностей организации внутреннего документооборота).

После сбора и уточнения всех исходных данных эта информация отражается в специальной таблице (графике документооборота), количество строк и столбцов которого зависит от потребностей организации.

Такая свобода выбора при оформлении графика документооборота допустима для любой организации, если требование к применению конкретной формы этого документа не предусмотрено отраслевыми и (или) иными нормативными актами.

Как внедрить график документооборота в учетный процесс и где скачать его образец?

Наиболее распространенная ситуация оформления графика документооборота — в качестве элемента (приложения) учетной политики. Поэтому введение его в учетный процесс происходит одновременно с процедурами ввода в действие учетной политики и включает следующие этапы (например):

- утверждение графика документооборота (в составе учетной политики или как отдельного документа);

- ознакомление причастных исполнителей (по указанным в графике должностям) с их ролями в обеспечении процесса документооборота организации;

- оформление на всех рабочих местах наглядных стендов, на которых размещается удобный для визуального восприятия график документооборота;

- налаживание взаимодействия исполнителей графика документооборота на первоначальном этапе его внедрения в учетный процесс;

- проведение мероприятий по настройке программного обеспечения, используемого при оформлении документов, для максимальной автоматизации процессов обмена документами и облегчения взаимодействия исполнителей графика документооборота;

- налаживание системы внутреннего контроля по исполнению графика документооборота; отдельным приказом (распоряжением) предусматриваются виды наказаний за систематические нарушения исполнителями графика документооборота.

График будет способствовать организации эффективного документооборота в том случае, если все связанные с его исполнением ответственные лица организации в пределах своих должностных инструкций и предоставленных в иной форме полномочий будут исполнять обязанности своевременно и в полном объеме.

Ознакомиться с образцом графика документооборота и скачать его вы можете на нашем сайте — см. материал «Приложения к учетной политике — образец».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В условиях распространения в РФ коронавирусной инфекции организации необходимо минимизировать бумажный документооборот, заменив его на электронный формат работы…. Как правильно организовать электронный документооборот, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

График документооборота является важным элементом учетной политики организации. Он необходим для своевременной и качественной подготовки и обработки документов.

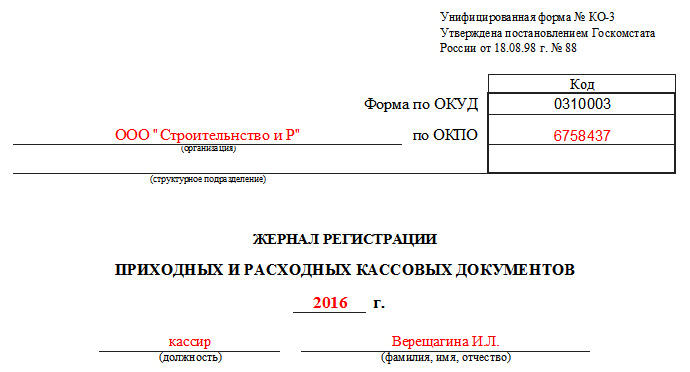

Все документы, свидетельствующие о тех или иных операциях, проходящих через кассу компании должны регистрироваться в специальном журнале учета приходных и расходных кассовых документов – это одна из основных норм кассовой дисциплины.

ФАЙЛЫ

Скачать пустой бланк журнала регистрации приходных и расходных кассовых документов .xlsСкачать образец заполнения журнала регистрации приходных и расходных кассовых документов .xls

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания. И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).

Какие документы должны быть зарегистрированы в журнале

В журнале регистрации приходных и расходных кассовых документов должны быть:

- все документы, свидетельствующие о приходе и расходе денежных средств, независимо от того, из каких источников они поступили или на какие цели были истрачены;

- информация о расчетно-платежных ведомостях, сопровождающих выдачу заработной платы работникам предприятия (но только после проведения процедуры выплаты);

- счета на оплату;

- заявления на получение денежных средств и т.п.

Можно ли обходиться без журнала регистрации

По закону компании, работающие с контрольно-кассовой техникой, обязаны соблюдать кассовую дисциплину. Одно из основных ее правил гласит, что все документы должны быть зарегистрированы в специальном журнале. При этом если организация нарушает данную норму, в случае налоговой проверки ей грозит административное наказание в виде крупного штрафа (при этом наказанию подлежит как само юридическое лицо, так и его руководитель).

Кто должен вести журнал

Функция по ведению журнала обычно лежит на материально-ответственном лице — специалисте бухгалтерского отдела, в качестве которого может выступать либо рядовой бухгалтер, либо кассир предприятия. Контроль же за правильность оформления и ведения с определенной периодичностью должен осуществлять главный бухгалтер.

Как часто надо менять журнал

Точных сроков по периоду ведения журнала закон не устанавливает, поэтому они определяются внутренними нормативными актами компании в зависимости от ее потребностей.

Довольно часто это бывает какой-либо налоговый период: квартал, полугодие или год.

Можно ли допускать в журнале ошибки

Никакие ошибки и исправления в журнале допускать крайне нежелательно. Но если какая-то неточность все же закралась в документ, следует аккуратно зачеркнуть неверные сведения, написать сверху правильные и поставить рядом подпись ответственного лица и дату исправления.

Правила по составлению журнала регистрации приходных и расходных кассовых документов

На сегодняшний день существует несколько способов ведения журнала, поскольку единого унифицированного его образца, обязательного к применению нет. Предприятия могут вести документ в произвольном виде или по шаблону, разработанному и утвержденному в учетной политике компании или же использовать ранее общеприменимую форму.

При этом журнал должен содержать ряд обязательных сведений:

- наименование предприятия и структурного подразделения, собственностью которого является документ;

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций);

- год или иной период, за который он ведется;

- персональные данные сотрудника, имеющего прямое отношение к его заполнению: его должность, ФИО.

Основная информация оформляется в виде таблицы, в которую в хронологическом порядке вносятся данные обо всех кассовых документах: с левой стороны о приходных, с правой стороны о расходных. По каждому из них в соответствующие ячейки вписываются:

- дата,

- номер (по внутреннему документообороту компании),

- сумма, которая по нему проходит,

- примечание.

Все строки обязательны к заполнению, в том числе примечание – оно дает разъяснение к той или иной платежной бумаге.

Правила оформления журнала

Журнал можно вести как в электронном, так и в бумажном виде. При этом если на предприятии он ведется «живьем», то все его страницы нужно пронумеровывать, скреплять специальной крепкой нитью и заверять подписью. Печатью визировать журнал не обязательно, т.к. он относится к внутреннему документообороту компании, к тому же начиная с 2016 года юридические лица законодательно освобождены от требования применять в работе штампы и печати.

В период ведения журнал должен лежать в определенном месте, доступ к которому нужно строго ограничить. После утраты актуальности его следует передать на хранение в архив предприятия, где он должен содержаться на протяжении установленного законом времени.

Рабочая система документооборота в бухгалтерии позволяет своевременно отражать факты хозяйственной жизни в учёте, передавать первичку для регистрации данных из неё в регистрах бухгалтерского учёта и составлять на их основе бухгалтерскую и другую отчётность. Выстроить процесс движения документов с момента их составления или получения до завершения исполнения можно с помощью графика документооборота. Расскажем о том, как правильно составить график документооборота, образец которого вы найдёте в конце статьи.

Зачем нужен график документооборота в учётной политике

Документооборот включает в себя следующие действия с первичкой:

- создание;

- получение от контрагентов и др.;

- принятие к учёту;

- обработку;

- передачу в архив.

Все эти действия должен определять график документооборота к учётной политике.

Чёткая схема движения первичного учётного документа в бухгалтерии поможет рационально распределить «документальные» обязанности между сотрудниками, сократить время на обработку документов, своевременно формировать отчётность и контролировать обработку документов на каждом этапе, а также исключить возможность утери документа. Это особенно актуально, если в компании не используется система ЭДО, и документооборот ведётся на бумаге.

Простую и удобную схему согласования документов обеспечит сервис «Астрал.ЭДО». Работайте с несколькими организациями или целой группой компаний в удобном личном кабинете, а для внешнего ЭДО с контрагентами, которые пользуются услугами других операторов, есть бесплатный роуминг без дополнительных настроек.

Кто отвечает за график документооборота в бухгалтерии

Составлением графика документооборота занимается сотрудник, который отвечает за организацию и ведение бухучёта. Обычно это главный бухгалтер.

Утвердить график может только руководитель компании. Работу бухгалтерии определяет учётная политика. Приложение к учётной политике — график документооборота, но его можно утвердить отдельным приказом или распоряжением.

После утверждения график под подпись доводится до всех работников, участвующих в документообороте. Требования главного бухгалтера в части порядка оформления операций и предоставления в бухгалтерию необходимых документов и сведений обязательны для всех подразделений и служб организации. Поэтому контроль за соблюдением графика документооборота обеспечивает также главный бухгалтер

Как составить график документооборота в бухгалтерии

При составлении графика документооборота в бухгалтерии в 2022 году следует руководствоваться ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учёте».

Единой формы графика законом не предусмотрено, поэтому каждое предприятие разрабатывает его самостоятельно — с учётом особенностей своей деятельности. При этом график должен содержать точную информацию об организации документооборота для УП и не допускать разночтений.

Прежде чем разрабатывать схему движения документов и определять сроки их обработки, нужно определить, какие именно документы используются для оформления всех фактов хозяйственной жизни организации.

Затем следует установить и утвердить лиц, ответственных за оформление, а также за приём и обработку первичных документов от контрагентов и разработать схему движения документов между ними. Это проще всего сделать, если документооборот ведётся в электронном виде.

В конце устанавливаются предельные сроки передачи документов в бухгалтерию, сроки их обработки и передачи в архив. Также можно указать сроки хранения документов, но это необязательно.

Если вы впервые составляете график документооборота, можно использовать образец.

Первичку, регистры бухгалтерского учёта и бухотчётность хранят не менее пяти лет после отчётного года.

Рабочий план счетов бухучёта, средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, должны храниться не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчётности в последний раз (ст. 29 Закона о бухгалтерском учёте).

Документы, необходимые для исчисления и уплаты налогов, хранятся четыре года (пп. 8 п. 1 ст. 23 НК РФ).

График документооборота в бухгалтерии: образец

Добавить в «Нужное»

График документооборота: как составить

Как составить график документооборота?

Чтобы составить график документооборота, действуйте так.

1. Обобщите информацию о том, какие документы создает и получает ваша организация, а именно:

- кто составляет документы, на основе каких данных, сколько экземпляров, в какой срок;

- кто получает поступающие к вам документы, кто их проверяет, как они в дальнейшем используются.

2. Составьте график документооборота в удобной для вас форме, например в виде таблицы, схемы, инструкции с перечнем действий подразделения организации или конкретного работника. Чем больше фирма, тем подробнее должен быть график документооборота. При этом можно отталкиваться от форм документов, которые вы используете. В графике обязательно укажите пп. 5.4, 5.6 Положения, утв. Минфином СССР 29.07.83 № 105:

- сроки составления, передачи, обработки и хранения документов. Срок можно устанавливать как определенное число месяца или количество дней, прошедших со дня составления или исполнения документа;

- должностных лиц, ответственных за оформление, обработку и хранение документов.

3. Сделайте график документооборота приложением к учетной политике либо самостоятельным локальным нормативным актом, а в учетной политике сошлитесь на него.

Не забудьте ознакомить сотрудников с разработанным графиком и зафиксировать в их должностных инструкциях обязанность соблюдать график документооборота.

ПРИМЕР. График документооборота в виде таблицы (фрагмент)

Удобная и наглядная форма для графика документооборота — таблица, где каждая строка содержит сведения об одном документе. Например, так.

![]() Форум для бухгалтера:

Форум для бухгалтера: