Планирование притока денежных средств — важная составляющая финансового менеджмента, обеспечения нормального функционирования компании.

В результате эффективного планирования финансовых поступлений:

- определяют уровень обеспеченности компании денежными средствами для исполнения своих обязательств;

- контролируют ликвидность и платежеспособность предприятия;

- исключают кассовые разрывы, необоснованное использование дополнительных заемных средств;

- балансируют поступление и расход денежных средств;

- инициируют разработку и реализацию организационных и финансово-экономических мероприятий по балансированию платежных средств.

Чтобы обеспечить эффективность планирования, нужно знать специфику отрасли, стратегические планы развития и текущее финансовое положение компании.

При планировании притока денежных средств в компанию финансисты часто сталкиваются со следующей проблематикой:

- показатели в разрезе краткосрочных периодов (месяц, неделя) трудно спрогнозировать с высокой точностью, поэтому используют агрегированные показатели;

- лишь незначительная часть договоров содержит строго регламентированные сроки отгрузки и оплаты заранее определенного ассортимента продукции;

- большинство договоров с покупателями рамочные. Объем и сроки денежных поступлений от реализации продукции устанавливают в дополнительных соглашениях, заявках и счетах, которые на этапе планирования отсутствуют;

- на момент формирования плана уже существуют договоренности, которые обеспечат компании приток денежных средств, но они не подкреплены документально. Это бизнес-планы по развитию новых сегментов бизнеса, договоры на стадии согласования с покупателями, заявки на участие в тендерах и электронных торгах на поставку произведенной продукции.

Учитывая важную роль планирования притока денежных средств, в данной статье рассмотрим, как преодолеть перечисленные проблемы и составить план денежных поступлений с понедельной детализацией.

ПРИМЕР ПЛАНИРОВАНИЯ ПОСТУПЛЕНИЙ ДЕНЕЖНЫХ СРЕДСТВ С УЧЕТОМ СПЕЦИФИКИ БИЗНЕСА

Как сформировать план поступлений денежных средств с учетом специфики бизнеса, покажем на примере компании ООО «Альфа». Компания имеет следующие статьи денежных средств:

- от сдачи в аренду собственного недвижимого имущества (складские и торговые помещения);

- от продажи продукции собственного производства через официальных дилеров и ритейл;

- от реализации невостребованных запасов сырья, неликвидных материалов;

- проценты по депозиту, размещенному в банке.

В планируемом периоде прогнозируют поступление денежных средств по новому направлению бизнеса — грузоперевозкам. План составляют поэтапно.

ЭТАП 1

Планируют поступления денежных средств по договорам и графикам платежей.

Это наиболее простой и самый точный способ планирования. Требуется выполнить два шага.

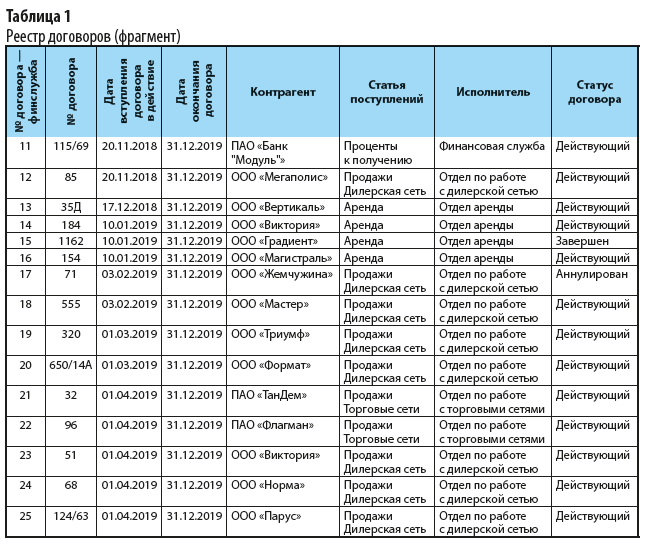

Шаг 1. Организуют реестр договоров в форме, удобной для финансового планирования. В реестр (табл. 1) важно внести следующую информацию:

- статус договора — действующий, завершен в связи с окончанием срока действия или расторгнут по иным причинам. Например, договор с ООО «Жемчужина» аннулирован — финансовых поступлений не ожидают;

- исполнители по договору — для уточнения сведений и возложения ответственности за предоставленные показатели;

- перечень договоров по статьям поступлений (аренда, проценты к получению и др.).

Каждый договор в табл. 1 отображают по статьям поступлений. Например, с ООО «Виктория» заключено два договора: первый — на аренду (договор № 184), второй — дилерский (договор № 51).

Для удобства оперирования договорами, взятыми на учет в финансовой службе, им присваивают собственную последовательную нумерацию (столбец «№ договора — финслужба»).

Чтобы ускорить заполнение реестра, исключить ошибки и дубликаты наименований, для граф «Контрагент», «Статья поступлений», «Исполнитель», «Статус договора» настроено заполнение списком: вкладка Данные → Работа с данными → Проверка данных. В окне «Проверка вводимых значений» указывают тип данных Список, в поле Источник — предварительно проработанный перечень аналитик.

Шаг 2. На основании реестра договоров формируют график поступлений денежных средств (табл. 2). График организуют так, чтобы в дальнейшем была возможность отфильтровать показатели и просуммировать денежные поступления по статьям и неделям.

Таблицу 2 заполняют на основании графиков платежей, которые:

- прописаны непосредственно в тексте договора, в разделе порядка расчетов;

- подшиты к договорам в качестве отдельных приложений;

- вытекают из свершившихся событий:

– предоплата в течение 10 дней от даты подписания договора;

– оплата долга за партию продукции через 20 дней от даты приема-передачи продукции и т. д.

Поставлена цель недельного планирования. Поэтому если срок оплаты аренды до 10-го числа месяца, следующего за отчетным, то при внесении в график экономист выбирает соответствующую неделю: 08.07–14.07.2019; 05.08–11.08.2019; 09.09–15.09.2019.

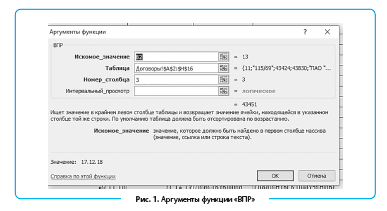

Чтобы ускорить внесение графиков, с помощью функции «ВПР» автоматизирован ввод данных на основании номера договора для граф:

- Дата вступления договора в действие: =ВПР(B2;Договоры!$A$2:$H$16;3) (рис. 1);

- Дата окончания договора: =ВПР(B2;Договоры!$A$2:$H$16;4);

- Статус договора: =ВПР(B2;Договоры!$A$2:$H$16;8);

- Статья поступлений: =ВПР(B2;Договоры!$A$2:$H$16;6);

- Исполнитель: =ВПР(B2;Договоры!$A$2:$H$16;7).

При внесении графиков поступлений контролируют сроки действия и статусы договоров.

|

Таблица 2. График поступлений денежных средств (фрагмент) |

||||||||

|

Контрагент |

№ договора — финслужба |

Дата вступления договора в действие |

Дата окончания договора |

Статус договора |

Статья поступлений |

Неделя |

Сумма платежа, тыс. руб. |

Исполнитель |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

08.07–14.07.2019 |

12,3 |

Отдел аренды |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

12,3 |

Отдел аренды |

|

ООО «Вертикаль» |

13 |

17.12.2018 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

7 |

Отдел аренды |

|

ООО «Виктория» |

14 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

10 |

Отдел аренды |

|

ООО «Магистраль» |

16 |

10.01.2019 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

12,3 |

Отдел аренды |

|

ПАО «ТанДем» |

21 |

01.04.2019 |

31.12.2019 |

Действующий |

Продажи Торговые сети |

01.07–07.07.2019 |

25,6 |

Отдел по работе с торговыми сетями |

|

… |

||||||||

|

ПАО «Флагман» |

22 |

01.04.2019 |

31.12.2019 |

Действующий |

Продажи Торговые сети |

22.07–28.07.2019 |

180,7 |

Отдел по работе с торговыми сетями |

|

ПАО «Банк “Модуль”» |

11 |

20.11.2018 |

31.12.2019 |

Действующий |

Проценты к получению |

22.07–28.07.2019 |

30 |

Финансовая служба |

Согласно данным табл. 2 план поступлений процентов по депозиту составляет 30 тыс. руб., поступления от аренды — 87,9 тыс. руб. От реализации продукции через торговые сети планируют получить 639,2 тыс. руб.

Если графики отгрузки и платежей в договорах отсутствуют, компания работает под оперативные заказы покупателей, приток финансовых средств планируют от факта за:

- аналогичный период прошлого года;

- последний отчетный период текущего года с учетом коэффициента сезонности и других факторов.

ЭТАП 2

Планируют поступления от факта прошлого периода.

В таблице 3 от факта прошлого года спланированы поступления на третий квартал текущего года. При планировании притока денежных средств учитывают следующие факторы:

- положение в отрасли в целом и на региональном рынке, где действует компания;

- силу собственного бренда;

- порядок расчетов — в оптовом сегменте не менялся в течение года и в третьем квартале изменения не планируют. Период отсрочки не удлиняли, переход на предоплату не проводили;

- по сравнению с аналогичным периодом прошлого года ожидаются поступления на 15 % выше, так как в текущем году расширили дилерскую сеть, привлекли к сотрудничеству новых оптовых покупателей. Так, в июле с учетом роста в 15 % приток составит 4048 тыс. руб.;

- с учетом повышения цен на 3, 5 и 7 % в июле, августе и сентябре соответственно поступления возрастут за квартал до 10 010,52 тыс. руб.;

- с целью стимулирования сбыта и упрочения конкурентных позиций в июле и сентябре запланированы маркетинговые акции, что увеличит приток до 5003,33 и 2532,37 тыс. руб. соответственно.

|

Таблица 3. План поступлений по каналу «Дилерская сеть» |

||||

|

Показатель |

Июль |

Август |

Сентябрь |

Квартал |

|

Объем продаж в дилерской сети — факт прошлого года |

3 520 000 |

2 840 000 |

1 960 000 |

8 320 000 |

|

Объем продаж с учетом роста дилерской сети |

4 048 000 |

3 266 000 |

2 254 000 |

9 568 000 |

|

Объем продаж, скорректированный на плановое повышение цен |

4 169 440 |

3 429 300 |

2 411 780 |

10 010 520 |

|

Объем продаж, скорректированный на маркетинговые акции |

5 003 328 |

3 429 300 |

2 532 369 |

10 964 997 |

|

План недельных поступлений |

1 250 832 |

685 860 |

633 092 |

843 461 |

Чтобы получить недельный прогноз поступлений, показатель за месяц делят на количество недель. Условно принимают: июль — 4 недели (5 003 328 руб. / 4 = 1 250 832 руб.), август — 5 недель, сентябрь — 4 недели. Всего — 13 недель в квартале. Максимальные недельные поступления по дилерскому каналу запланированы на июль.

ЭТАП 3

Включают предварительные договоренности и бизнес-планы в прогноз финансовых поступлений.

Потоки денежных средств, которые на дату планирования не подкреплены договорами или не являются для компании стабильными источниками поступлений, включены в табл. 4. Придерживаются недельного планирования.

Чтобы получить плановые показатели, организуют работу с исполнителями, затребуют бизнес-планы, планы мероприятий по реализации неликвидных ТМЦ или неиспользуемого оборудования, информацию о стадиях договорного процесса и воронки продаж с новыми клиентами. Исключают приписки, когда для получения повышенных бонусов приукрашены показатели предварительных договоренностей с покупателями.

Важный момент: показатели должны быть максимально приближены к реальным, так как от исполнения плана поступлений зависит исполнение плана расходов.

|

Таблица 4. Договоренности и бизнес-планы |

||||

|

Статья поступлений |

Неделя |

Сумма платежа, тыс. руб. |

Исполнитель |

Примечание |

|

Реализация Грузоперевозки |

22.07–28.07.2019 |

50 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

05.08–11.08.2019 |

70 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

19.08–25.08.2019 |

70 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

02.09–08.09.2019 |

100 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Реализация Грузоперевозки |

23.09–29.09.2019 |

100 |

Отдел по работе с дилерской сетью |

Запуск нового направления в бизнесе |

|

Продажи Торговые сети |

19.08–25.08.2019 |

250 |

Отдел по работе с торговыми сетями |

Расширение присутствия в ритейле |

|

Продажи Торговые сети |

23.09–29.09.2019 |

250 |

Отдел по работе с торговыми сетями |

Расширение присутствия в ритейле |

|

Реализация ТМЦ |

15.07–21.07.2019 |

65 |

Финансовая служба |

Реализация неликвидов |

|

Реализация ТМЦ |

19.08–25.08.2019 |

140 |

Финансовая служба |

Реализация непрофильных активов |

Планирование поступлений в компании «Альфа» на следующий квартал:

- новое бизнес-направление «Грузоперевозки» — планируют доставлять продукцию покупателям собственным автотранспортом. Условия расчетов — два раза в месяц (5-го и 25-го числа). Предварительно договорились, что продукцию будут доставлять двум дилерам — ООО «Магистраль» и ООО «Мастер».

Исходя из среднего объема заказываемой продукции в рассматриваемый период и расстояния до места выгрузки, платежи в период 23.09–29.09.2019 составят 100 тыс. руб.;

- ведут переговоры с ритейлером ООО «Сигма» о заключении договора на поставку продукции. Идет согласование пробного ассортимента. Ориентировочно поступления от продажи 19.08–25.08.2019 и 23.09–29.09.2019 составят по 250 тыс. руб. в каждом периоде;

- от реализации низколиквидных ТМЦ (запчасти, которые были закуплены ошибочно) — 65 тыс. руб.;

- от реализации сырья и материалов, которые остались невостребованными после отказа компании от непрофильного бизнеса, — 140 тыс. руб.

Для граф «Статья поступлений» и «Исполнитель» настраивают заполнение списком. При необходимости табл. 4 детализируют: указывают наименование контрагента, проект договора, по которому ведут переговоры, и т. д.

ЭТАП 4

Формируют и анализируют общий план денежных поступлений

После поэтапной проработки поступлений по каналам и сегментам продаж составляют общий (сводный) план поступлений денежных средств (табл. 5).

|

Таблица 5. Сводный план денежных поступлений |

|||||||||||

|

Статья поступлений |

01.07–07.07.2019 |

08.07–14.07.2019 |

15.07–21.07.2019 |

22.07–28.07.2019 |

29.07–04.08.2019 |

05.08–11.08.2019 |

… |

Итого июль |

Итого август |

Итого сентябрь |

Всего за квартал |

|

Аренда |

0 |

29 300 |

0 |

0 |

0 |

29 300 |

29 300 |

29 300 |

29 300 |

87 900 |

|

|

Продажи Торговые сети |

25 600 |

293 400 |

74 200 |

246 000 |

0 |

0 |

639 200 |

250 000 |

250 000 |

1 139 200 |

|

|

Продажи Дилерская сеть |

1 250 832 |

1 250 832 |

1 250 832 |

1 250 832 |

685 860 |

685 860 |

5 003 328 |

3 429 300 |

2 532 368 |

10 964 996 |

|

|

Реализация Грузоперевозки |

0 |

0 |

0 |

50 000 |

0 |

70 000 |

50 000 |

140 000 |

200 000 |

390 000 |

|

|

Реализация ТМЦ |

0 |

0 |

65 000 |

0 |

0 |

0 |

65 000 |

140 000 |

0 |

205 000 |

|

|

Поступления по операционной деятельности |

1 276 432 |

1 573 532 |

1 390 032 |

1 546 832 |

685 860 |

785 160 |

5 786 828 |

3 988 600 |

3 011 668 |

12 787 096 |

|

|

Проценты к получению |

0 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

|

|

Поступления по финансовой деятельности |

0 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

0 |

0 |

30 000 |

|

|

Всего план поступлений оптимистичный |

1 276 432 |

1 573 532 |

1 390 032 |

1 576 832 |

685 860 |

785 160 |

5 816 828 |

3 988 600 |

3 011 668 |

12 817 096 |

|

|

Всего план поступлений пессимистичный |

1 150 069 |

1 433 779 |

1 241 739 |

1 414 449 |

617 274 |

681 574 |

5 240 035 |

3 521 170 |

2 645 931 |

11 407 136 |

|

|

Отклонение, +/– |

–126 363 |

–139 753 |

–148 293 |

–162 383 |

–68 586 |

–103 586 |

–576 793 |

–467 430 |

–365 737 |

–1 409 960 |

|

|

Отклонение, % |

–9,9 |

–8,9 |

–10,7 |

–10,3 |

–10 |

–13,2 |

–9,9 |

–11,7 |

–12,1 |

–11 |

Суммирование по статьям поступлений выполнено следующим образом:

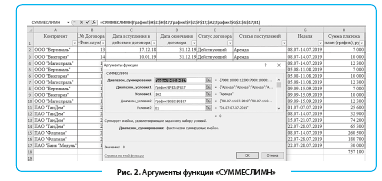

- Поступления от Аренды. С помощью функции «СУММЕСЛИМН» выполняют суммирование одновременно по двум условиям — Статья поступлений и Неделя (рис. 2) — на основании Графика поступлений:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A2;График!$G$2:$G$17;B1);

- Продажи Торговые сети. Аналогично с помощью функции «СУММЕСЛИМН» выполняют суммирование по условиям Статья поступлений и Неделя, но на основании двух источников данных — табл. 2 и 7:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A3;График!$G$2:$G$17;B1);

СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A3;Перспектива!$B$2:$B$10;B$1);

- Продажи Дилерская сеть — берут план недельных поступлений из табл. 3;

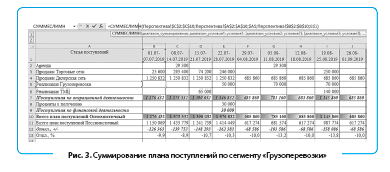

- Реализация Грузоперевозки и Реализация ТМЦ — на основании табл. 4 (рис. 3):

=СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A5;Перспектива!$B$2:$B$10;B$1);

=СУММЕСЛИМН(Перспектива!$C$2:$C$10;Перспектива!$A$2:$A$10;$A6;Перспектива!$B$2:$B$10;B$1);

- Проценты к получению — на основании Графика поступлений:

=СУММЕСЛИМН(График!$H$2:$H$17;График!$F$2:$F$17;$A8;График!$G$2:$G$17;B1).

Настройка суммирования в сводном плане (см. табл. 5) зависит от специфики статей поступлений отдельно взятого бизнеса.

Просуммировав показатели, анализируют план поступлений:

- главная статья финансового притока — это выручка от продаж готовой продукции в дилерской сети. Квартальный план — 10 965 тыс. руб. На втором месте продажи готовой продукции в ритейле. Аренда принесет низкий объем поступлений — менее 1 %. В следующем квартале приток денежных средств по новому бизнес-направлению также низкий — 390 тыс. руб., или 3 %;

- поскольку продажи готовой продукции ООО «Альфа» имеют сезонный характер, то приток финансовых средств максимален в июле (5816,8 тыс. руб.), идет на снижение к концу планового периода;

- при понедельном анализе приток максимален с 22 по 28 июля — за счет поступлений от операционной и финансовой деятельности. Сниженные поступления в период с 16 по 22 сентября (633,1 тыс. руб.), так как на обозначенной неделе планируют получить только выручку из дилерской сети за реализованную продукцию.

План поступлений сравнивают с планом расхода денежных средств. Как дефицит, так и избыток финансового потока отрицательно влияют на бизнес.

Негативные последствия дефицитного денежного потока:

- снижение ликвидности и платежеспособности компании;

- рост просроченной кредиторской задолженности поставщикам сырья и материалов, включая штрафные санкции;

- увеличение периода оборота оборотных средств;

- привлечение дорогостоящих кредитных ресурсов;

- снижение рентабельности собственного капитала и активов компании.

Отрицательные последствия избыточного финансового потока:

- потеря реальной стоимости временно неиспользуемых денежных средств из-за инфляции;

- потеря потенциальной прибыли из-за неиспользования части денежных активов.

Дефицитный денежный поток восполняют за счет:

- оптимизации оборотного капитала;

- снижения текущих расходов по операционной деятельности;

- сокращения инвестиционной программы;

- привлечения дополнительного собственного или заемного капитала.

Избыточный денежный поток балансируют за счет:

- наращивания инвестиционной активности компании;

- расширения или диверсификации деятельности;

- досрочного погашения долгосрочных кредитов.

В процессе оптимизации денежных потоков их выравнивают и синхронизируют.

Платежный оборот ускоряют за счет следующих мероприятий:

- ужесточают политику востребования кредиторской задолженности;

- ужесточают процедуру оценки кредитоспособности дебиторов для снижения процента неплатежеспособных покупателей;

- сокращают период отсрочки платежа, предоставляемого покупателям;

- увеличивают размер скидок оптовым покупателям за предоплату или досрочное погашение задолженности;

- применяют факторинг, овердрафт и другие финансовые инструменты.

Замедляют отток денежных средств из компании за счет:

- сокращения расчетов с поставщиками по предоплате;

- увеличения срока товарного кредита, предоставляемого поставщиками и подрядчиками;

- приобретения долгосрочных активов в лизинг;

- перевода краткосрочных кредитов в долгосрочные.

ЭТАП 5

Планируют оптимистичный и пессимистичный сценарий поступлений.

Спрогнозировать финансовый приток с высокой точностью сложно. Чтобы обезопасить компанию от внезапных кассовых разрывов, планируют одновременно несколько сценариев финансовых поступлений — оптимистичный и пессимистичный.

Пессимистичный план поступлений ниже на 11 % и составляет на квартал 11 407,1 тыс. руб. (табл. 5 и 6). Для его расчета используют аналогичные источники данных (табл. 2–4), но вводят коэффициенты надежности поступлений (Кнп). Учитывают:

- рыночную ситуацию в отрасли;

- планы постоянных партнеров и дилеров по наращиванию объемов закупок (Кнп = 0,95 — ритейл);

- собственные конкурентные преимущества и силу конкурентов (Кнп = 1 — аренда);

- законодательные ограничения (Кнп = 0,7 — ТМЦ);

- непрофессионализм коммерческого персонала, высокую текучесть кадров в отделе продаж (Кнп = 0,9 — дилеры);

- риски выхода на новые рынки и запуска нового бизнеса (Кнп = 0,7 — грузоперевозки).

|

Таблица 6. Пессимистичный план финансовых поступлений, тыс. руб. (фрагмент) |

|||||||

|

Статья поступлений |

Коэффициенты надежности поступлений* |

01.07–07.07.2019 |

08.07–14.07.2019 |

15.07–21.07.2019 |

22.07–28.07.2019 |

… |

Всего за квартал |

|

Аренда |

1 |

0 |

29,3 |

0 |

0 |

87,9 |

|

|

Продажи Торговые сети |

0,95 |

24,3 |

278,7 |

70,5 |

233,7 |

1082,2 |

|

|

Продажи Дилерская сеть |

0,9 |

1125,7 |

1125,7 |

1125,7 |

1125,7 |

9868,5 |

|

|

Реализация Грузоперевозки |

0,5 |

0 |

0 |

0 |

25,0 |

195,0 |

|

|

Реализация ТМЦ |

0,7 |

0 |

0 |

45,5 |

0 |

143,5 |

|

|

Поступления по операционной деятельности |

1150,1 |

1433,8 |

1241,7 |

1384,4 |

11 377,1 |

||

|

Проценты к получению |

1 |

0 |

0 |

0 |

30,0 |

30,0 |

|

|

Поступления по финансовой деятельности |

0 |

0 |

0 |

30,0 |

30,0 |

||

|

Всего план поступлений |

1150,1 |

1433,8 |

1241,7 |

1414,4 |

11 407,1 |

*Коэффициенты условные.

Расходную часть платежного календаря рекомендуем также планировать исходя из оптимистичного и пессимистичного сценариев (или иметь перечень статей расхода, по которым можно быстро сократить финансирование без ущерба для компании).

ЭТАП 7

Ведем понедельный контроль плановых поступлений, при необходимости планы уточняем.

Необходимо контролировать согласованность плановых и фактических поступлений, выявлять разовые отклонения и системные тенденции. На основании графика (см. табл. 2) построена сводная табл. 7. Ее удобно использовать для контроля входящего денежного потока. Условно 2-го августа финансист компании проводит план-фактный анализ поступлений за июль.

Фактические поступления за июль (см. табл. 7):

- проценты по депозиту — 30 тыс. руб. (получены в полном объеме);

- от торговых сетей — 520 тыс. руб. (за счет снижения поступлений по договору № 22). Фактически поступило 322 тыс. руб. вместо плановых 441,2 тыс. руб. Затребуют подробные объяснения причин в отделе по работе с торговыми сетями;

- от аренды — 60 тыс. руб. вместо плановых 29,3 тыс. руб., так как арендные платежи поступили от трех новых арендаторов, с которыми на момент планирования договоров еще не было. В этом случае план финансовых поступлений уточняют.

|

Таблица 7. График поступлений, руб. |

||||

|

Статья поступлений/Договор |

Период |

Общий итог |

||

|

июль |

август |

сентябрь |

||

|

Аренда |

29 300 |

29 300 |

29 300 |

87 900 |

|

13 |

7000 |

7000 |

7000 |

21 000 |

|

14 |

10 000 |

10 000 |

10 000 |

30 000 |

|

16 |

12 300 |

12 300 |

12 300 |

36 900 |

|

Продажи Торговые сети |

639 200 |

639 200 |

||

|

21 |

198 000 |

198 000 |

||

|

22 |

441 200 |

441 200 |

||

|

Проценты к получению |

30 000 |

30 000 |

||

|

11 |

30 000 |

30 000 |

||

|

Общий итог |

698 500 |

29 300 |

29 300 |

757 100 |

Уточнения финансовых поступлений рассмотрим на примере оптимистичного плана. Основная масса работы по планированию проведена в апреле–мае. Ввиду динамичного развития предприятия заключены новые договоры с арендаторами и заказчиками. График оплат по договорам (см. табл. 2) дополнили, одновременно убрали прогнозы по предварительным договоренностям (см. табл. 4).

Фрагмент уточненного графика поступлений — в табл. 8.

|

Таблица 8. Уточненный график поступлений (фрагмент) |

||||||||

|

Контрагент |

№ договора — финслужба |

Дата вступления договора в действие |

Дата окончания договора |

Статус договора |

Статья поступлений |

Неделя |

Сумма платежа, тыс. руб. |

Исполнитель |

|

ООО «Объектив» |

26 |

01.07.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

15,4 |

Отдел аренды |

|

ООО «Панорама» |

27 |

01.08.2019 |

31.12.2019 |

Действующий |

Аренда |

05.08–11.08.2019 |

41,2 |

Отдел аренды |

|

ООО «Объектив» |

26 |

01.07.2019 |

31.12.2019 |

Действующий |

Аренда |

09.09–15.09.2019 |

15,4 |

Отдел аренды |

|

ООО «Мастер» |

29 |

10.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

12.08–18.08.2019 |

36,5 |

Отдел по работе с дилерской сетью |

|

ООО «Триумф» |

30 |

10.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

12.08–18.08.2019 |

41,2 |

Отдел по работе с дилерской сетью |

|

ООО «Магистраль» |

37 |

25.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

09.09–15.09.2019 |

14,7 |

Отдел по работе с дилерской сетью |

|

ООО «Мегаполис» |

38 |

25.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

09.09–15.09.2019 |

16,2 |

Отдел по работе с дилерской сетью |

|

… |

||||||||

|

ООО «Магистраль» |

37 |

25.08.2019 |

31.12.2019 |

Действующий |

Реализация Грузоперевозки |

23.09–29.09.2019 |

41,2 |

Отдел по работе с дилерской сетью |

Как видно из табл. 8, добавилась статья поступлений «Реализация Грузоперевозки» и новые договоры (например, с заказчиками ООО «Триумф» и ООО «Магистраль»). Сумма плановых поступлений по грузоперевозкам составляет на квартал 940 900 руб., аренда возросла до 209 400 руб.

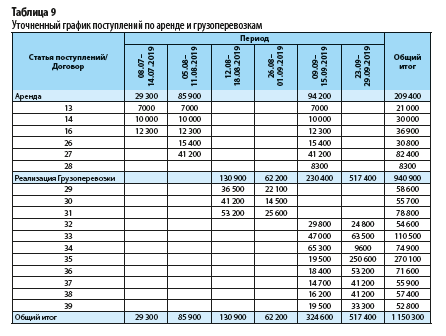

Сводная таблица поступлений на основании уточненного графика с недельной разбивкой представлена в табл. 9.

Как видно из уточненного графика, финансовый поток от аренды максимален с 9 по 15 сентября — 94,2 тыс. руб. По грузоперевозкам наиболее существенные поступления планируют в период с 23 по 29 сентября — 517,4 тыс. руб.

Договоры, которые принесут высокие финансовые потоки:

- по аренде:

– договор № 27 (новый арендатор ООО «Панорама») — 82,4 тыс. руб.;

– договор № 16 (постоянный арендатор ООО «Магистраль») — 36,9 тыс. руб.;

- по грузоперевозкам:

– договор № 33 (ООО «Норма») — 110,5 тыс. руб.;

– договор № 35 (ООО «Электросети») — 270,1 тыс. руб.

В отношении крупных клиентов, которые обеспечивают компании стабильно высокий приток денежных средств:

- мониторят их финансовое состояние и вероятность банкротства. Даже если клиенты работают с компанией исключительно по предоплате, банкротство клиента будет означать сокращение финансовых поступлений;

- разрабатывают программу скидок для постоянных клиентов, организуют приоритетное обслуживание, создают отдельное подразделение для сопровождения стратегических клиентов;

- улучшают качество продаваемого продукта (услуги);

- организуют систему реагирования на негативные отзывы, фиксируют обращения клиентов и процесс решения их проблем.

При необходимости уточняют предварительные договоренности и бизнес-планы, не подкрепленные соглашениями (см. табл. 4).

Проанализировав уточненные показатели, формируют сводный план поступлений с учетом новых показателей (табл. 10).

|

Таблица 10. Уточненный свод плановых поступлений, руб. |

||||

|

Статья поступлений |

Итого июль |

Итого август |

Итого сентябрь |

Всего за квартал |

|

Аренда |

29 300 |

85 900 |

94 200 |

209 400 |

|

Продажи Торговые сети |

639 200 |

250 000 |

250 000 |

1 139 200 |

|

Продажи Дилерская сеть |

5 003 328 |

3 429 300 |

2 532 368 |

10 964 996 |

|

Реализация Грузоперевозки |

0 |

193 100 |

747 800 |

940 900 |

|

Реализация ТМЦ |

65 000 |

140 000 |

0 |

205 000 |

|

Поступления по операционной деятельности |

5 736 828 |

4 098 300 |

3 624 368 |

13 459 496 |

|

Проценты к получению |

30 000 |

0 |

0 |

30 000 |

|

Поступления по финансовой деятельности |

30 000 |

0 |

0 |

30 000 |

|

Всего план оптимистичный уточненный |

5 766 828 |

4 098 300 |

3 624 368 |

13 489 496 |

|

Всего план оптимистичный утвержденный |

5 816 828 |

3 988 600 |

3 011 668 |

12 817 096 |

|

Отклонение, +/– |

–50 000 |

109 700 |

612 700 |

672 400 |

|

Отклонение, % |

–0,9 |

2,7 |

16,9 |

5 |

В июле поступления будут ниже на 50 тыс. руб., в августе и сентябре — выше на 109,7 и 612,7 тыс. руб. соответственно. За счет грузоперевозок в сентябре ожидается существенное увеличение поступлений — на 16,9 %. Это важно для сезонного бизнеса. Всплеск поступлений хорошо визуализирован на графике (см. рис. 4 в «Сервисе форм»; код доступа — на с. 119):

- 09.09–15.09.2019 — 957 692 руб.;

- 23.09–29.09.2019 — 1 400 492 руб.

В целом за квартал поступления вырастут на 5 %. Главное место будут занимать продажи в дилерской сети (81,3 %), на втором месте — продажи в торговые сети (8,4 %).

Поступления от грузоперевозок составят 940,9 тыс. руб. (7 %), что выше первоначального плана в 390 тыс. руб. (3 %). Новое направление бизнеса показывает положительные результаты. Это вывод на основании заключенных договоров, а не свершенных сделок. Поэтому по завершении периода проводят план-фактный анализ.

Ввиду увеличения плановых поступлений финансовым специалистам компании нужно спланировать увеличение расходов по операционной, инвестиционной или финансовой деятельности. Например, направить временный излишек денежных средств на депозит, чтобы воспользоваться им в межсезонье (декабрь–февраль).

ВМЕСТО ЗАКЛЮЧЕНИЯ

В динамичных условиях ведения бизнеса жесткий план ограничивает перспективы компании. Нужна гибкая система планирования, которая позволит синхронизировать поступление и расходование денежных средств. Гибкость обеспечат уточненные графики поступлений и планирование от предварительных договоренностей.

Статья опубликована в журнале «Планово-экономический отдел» № 6, 2019.

Откройте счет

в БКС Мир Инвестиций

Сформулированную большую цель разделите на маленькие: посчитайте, сколько нужно откладывать ежемесячно.

Например, ваша финансовая цель — купить машину определенной модели через 2 года. Сейчас она стоит 600 000 рублей, прогноз роста цен по авторынку — 10%. Таким образом, через 2 года на покупку понадобится 726 000 рублей. Делим на 24 месяца (срок достижения большой цели) — получаем, что в месяц нужно откладывать 30 250 рублей. Остается трезво оценить, насколько для вас это приемлемо. Возможно, для достижения цели придется найти дополнительный источник дохода, сократить расходы или пересмотреть сроки ее осуществления.

Помните, что покупка машины — это покупка пассива. Бытовая техника, новый iPhone, квартира, в которой вы живете, — тоже пассивы. Они не принесут доход, а наоборот, будут дешеветь и требовать затрат на обслуживание. Подумайте: может быть, вместо пассивов стоит купить активы: ценные бумаги, квартиру под сдачу, вложить деньги в банковский вклад — чтобы они работали и приносили прибыль.

«Кредиты могут привносить в нашу жизнь неоправданный риск, поэтому бережное использование этого финансового инструмента — важная часть заботы о себе. Кредиты дают иллюзию больших возможностей, но на самом деле ставят возможности под угрозу. Человек оказывается в зависимости, ему сложнее принимать решения (например, о смене работы, получении образования). Кроме того, много средств уходит не на достижение целей, а на погашение долга.

С кредитами сложнее оценивать реальную финансовую ситуацию. Сколько у меня денег — 200 рублей? А банк пишет, что у меня 80 тысяч на кредитке. Это воспринимается как «спасательный круг», который на деле может оказаться неоправданно дорогим»

Содержание статьи

Показать

Скрыть

Чтобы денег хватало и на текущие расходы, и на осуществление масштабных целей, нужно уметь планировать личные финансы. Рассказываем, как составить финансовый план и что нужно учесть.

Что такое финансовый план

Личный финансовый план (ЛФП) — это индивидуальная стратегия по достижению финансовых целей. Если говорить простыми словами, это документ, в котором четко прописаны цели, которых вы хотите достичь, и пошаговый план для их выполнения.

Финансовый план можно сравнить с индивидуальной программой тренировок, направленных на достижение определенного спортивного результата. Тренировочная программа составляется c учетом физической подготовки конкретного человека и цели, которой нужно добиться тренировками. На основе этих данных разрабатывается план: количество тренировочных дней, набор упражнений, уровень нагрузки и т. д.

Финансовый план — это такая же программа действий, только вместо спортивной цели в нем устанавливается финансовая. Это может быть покупка машины или квартиры, накопление определенной суммы денег на отпуск или обучение или любая другая цель. План может включать одну или несколько целей и быть краткосрочным, среднесрочным и долгосрочным: на месяц, на год, на несколько лет.

Зачем нужен финансовый план

Без грамотного планирования трудно достичь цели. Как и программа спортивных тренировок, финансовый план помогает идти к намеченному результату не хаотично, а осознанно и последовательно.

При этом планирование не означает, что нужно отказывать себе во всем и бесконечно экономить — напротив, это нужно, чтобы получать больше за те же деньги. Сбалансированная программа учитывает финансовые возможности и определяет горизонт планирования и алгоритм действий, которые реально выполнять для достижения цели.

Как составить финансовый план

Шаг 1. Определите цели и сроки

Первым делом нужно перевести абстрактные мечты и желания в конкретные цели. Например, вы мечтаете о собственном домике за городом. Как перевести эту мечту в цель?

1. Определите конкретные характеристики дома: количество этажей и комнат, материал постройки, метраж и т. д.

2. Определите подходящее месторасположение: транспортная доступность (например, не более часа езды до города), наличие инфраструктуры и др.

3. Изучите предложения в выбранном районе и выберите подходящие под ваши запросы.

Допустим, получается, что дом вашей мечты стоит 3 млн рублей. Теперь вместо абстрактного домика за городом есть конкретный объект, на покупку которого нужна измеримая сумма. Так же стоит поступить с другими мечтами — перевести их в понятные осязаемые цели.

Для каждой цели нужно определить срок — период времени, через который планируется добиться цели. Цель может быть краткосрочная (накопить денег к отпуску через полгода), среднесрочная (купить машину через два года) или долгосрочная (накопить на регулярную прибавку к пенсии).

Шаг 2. Расставьте приоритеты

Обычно хочется всего и прямо сейчас. Например, кроме дома за городом, не помешала бы машина, на которой можно туда ездить, а в сам дом — новая мебель. И еще неплохо бы летом съездить в отпуск.

Если четко расставить приоритеты, может оказаться, что с отпуском лучше подождать до осени, когда билеты подешевеют. Для покупки дома в ипотеку понадобится первоначальный взнос, который получится накопить не раньше чем через год. Мебель тоже можно покупать постепенно, ну а за город проще ездить на электричке — не нужно тратиться на бензин и стоять в пробках.

В итоге получится окончательный список целей, разбитых по приоритетам и срокам.

Шаг 3. Оцените свою финансовую ситуацию

1. Проанализируйте свои доходы и расходы и посчитайте, какую сумму вы точно сможете откладывать каждый месяц.

2. Посчитайте, сколько нужно откладывать, чтобы удалось собрать нужную сумму к намеченному сроку.

3. Сравните суммы, которые получили в первом и втором действии, и оцените, хватает ли вам денег.

Хорошо, если доходы позволяют каждый месяц откладывать сумму, которой хватит для достижения целей в намеченные срок. Если денег не хватает, можно рассмотреть вариант с кредитом. С учетом инфляции может оказаться, что покупка в кредит сейчас может быть выгодней, чем покупка за свои деньги, но через несколько лет.

Перед тем как взять кредит, внимательно просчитайте, сколько придется платить с учетом процентов, страховки и т. д. Свой бюджет нужно распределить так, чтобы хватало и на оплату кредита, и на текущие расходы.

Шаг 4. Оцените активы и пассивы

Активы — это то, чем вы владеете и что приносит доход: недвижимость и другое имущество, вклад в банке и т. д. Пассивы — это совокупность всех обязательств. Сюда можно отнести коммунальные платежи, долги по кредитам и другие траты.

Суммируйте стоимость своих активов и вычтите из нее сумму пассивов — так получится чистая текущая стоимость. Если получилось положительное число — отлично. Отрицательное — есть над чем поработать.

Шаг 5. Оптимизируйте расходы

Посмотрите на свои расходы и подумайте, что можно сократить. Например, если вы каждый день обедаете в кафе, можно начать брать еду из дома. Или можно реже заказывать такси и пересесть на общественный транспорт.

На первый взгляд, это мелочи, но из них складываются внушительные суммы, которые можно было бы откладывать на достижение по-настоящему важных целей. Если, к примеру, отказаться от утреннего кофе по 200 рублей за стаканчик или от пачки сигарет в день за те же деньги, за месяц получится сэкономить 6 000 рублей. За год это уже 72 тыс. рублей.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Шаг 5. Рассмотрите дополнительные источники дохода

Помимо сокращения расходов стоит задуматься о способах увеличить доходы. Это может быть сверхурочная работа, оформление налоговых вычетов за покупку недвижимости, оплату лечения, обучения или спорта, сдача в аренду какого-либо имущества, монетизация своих знаний и навыков. Все это поможет увеличить доходы, а значит, и количество свободных денег, которые можно откладывать на достижение целей.

Создать капитал можно даже с маленьким доходом. Главное, определиться с целями, уметь пользоваться биржевыми инструментами и следовать принятому решению.

20.04.2021 09:01

Шаг 6. Разработайте стратегию по достижению целей

После оптимизации доходов и расходов нужно увязать их со своими целями. Каждая из них имеет свой срок, к которому нужная сумма должна быть в наличии. Копить деньги под подушкой не стоит — лучше использовать подходящие финансовые инструменты. Это поможет не только защитить сбережения от инфляции, но и получить определенный доход, который тоже можно будет учесть в плане. При выборе конкретных инструментов нужно определить сроки, допустимые риски, понять, могут ли деньги потребоваться внезапно.

Для краткосрочных и среднесрочных целей подойдут консервативные инструменты — банковские вклады, гособлигации. Для долгосрочных можно присмотреться к более рискованным инструментам — инвестиционным фондам, акциям. Прежде чем начать инвестировать, нужно обязательно изучить тему инвестирования и пройти обучающие курсы.

Инвестиции — слово, которое мы слышим ежедневно, но до сих пор не совсем понимаем как это относится лично к нам.

09.12.2021 14:52

Ошибки при составлении финансового плана

При разработке финансового плана люди часто совершают одни и те же ошибки. Самая распространенная — нереальные сроки. Чтобы определить реальный срок, за который можно накопить требуемую сумму, нужно трезво оценить свое финансовое положение. Так, если получается откладывать не больше 10 тыс. рублей в месяц, не стоит планировать накопить миллион за год.

Еще одна серьезная ошибка — не учитывать инфляцию, особенно при постановке долгосрочных целей. Цены из года в год растут, и то, что сегодня стоит миллион, через пять лет может стоить вдвое больше. Эту динамику нужно учитывать в плане.

Часто забывают и о рисках. Конечно, неприятно задумываться о возможных непредвиденных ситуациях, например, о потере работы или о серьезном заболевании. Тем не менее непредвиденные расходы тоже стоит закладывать в план. В некоторых случаях может оказаться полезным и оформление страховки.

Рекомендации при составлении финансового плана

Чтобы составить грамотный финансовый план, нужно:

1. Четко сформулировать цели — они должны быть конкретными, выполнимыми, в денежном выражении и с конкретными сроками.

2. Вести учет расходов. Это поможет отследить, куда уходят деньги, и при необходимости оптимизировать траты.

3. Выбирать оптимальные инструменты для сбережений. Для краткосрочных вложений лучше подходят вклады, для долгосрочных — инвестиции с вероятностью получить больший доход.

4. Регулярно пересматривайте финансовый план. Даже если вы все учли и просчитали, ситуация в любой момент может измениться. Кризис в экономике, потеря работы, прибавление в семье — с этими обстоятельствами придется считаться. Поэтому нужно регулярно корректировать свои цели и способы их достижения. В стабильной ситуации план можно актуализировать ежегодно, в других случаях — с появлением новых вводных.

Какие действия помогут достичь финансовой цели

Каким бы хорошим ни был финансовый план, чтобы он работал, нужна дисциплина. Импульсивные покупки и необязательные траты только отдаляют от цели.

Важно придерживаться установленных лимитов на определенные группы расходов: на еду, на транспорт, на одежду, развлечения.

При этом загонять себя в слишком строгие рамки тоже не стоит: постоянная экономия буквально на всем может заставить в какой-то момент сорваться и необдуманно потратить сбережения.

Все доходы и расходы нужно фиксировать — это полезная привычка, позволяющая своевременно оценивать изменения своего финансового положения. Если оно меняется, надо не забывать актуализировать план. В конечном итоге финансовый план — это важный и многоступенчатый инструмент, от которого напрямую зависит, добьетесь вы поставленных целей или нет. Чем больше данных учесть при составлении плана, тем проще будет ему следовать.

Как сохранить сбережения? 4 стратегии для срочного вклада

#статьи

- 14 июл 2022

-

0

Главное о финансовом планировании: зачем оно нужно и как компании планируют бюджеты

Какие методы используют, чтобы составить финплан? Как с планированием связаны баланс, cash flow и P&L? Какие специалисты за это отвечают?

Иллюстрация: Campaign Creators / Unsplash / Bass / Rawpixel / Annie для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Основатель консалтинговой компании Orlov.Finance. Более 10 лет — финансовый директор как в больших международных компаниях, так и в небольших стартапах. Спикер курса «Финансы для предпринимателя» в Skillbox.

Фото: личный архив Александра Орлова

Без финансового плана все решения бизнеса становятся более рискованными. Можно упустить возможности или сделать много ошибок и прогореть. Поэтому основы управления финансами важно понимать и менеджерам, и маркетологам, и тем более предпринимателям.

О базовых терминах и подходах к финансовому планированию — в стартовом гайде.

- Что такое финансовое планирование и какие задачи оно решает

- Три причины составить финансовый план

- Как проходит подготовка финансового плана поэтапно

- Из каких разделов состоит хороший финансовый план и как его составить с помощью финансового моделирования

- Как часто нужно обновлять финплан

- Что должны уметь специалисты по финансовому планированию

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

На мой взгляд, финансовое планирование, хотя бы минимальное, нужно любой компании. По трём причинам.

Это особенно важно, если он требует значительных вложений. Примеры таких вложений — закупка дорогого оборудования, покупка помещения и его ремонт, набор новых сотрудников. Конечно, можно начать выполнять проект без проработанного финансового плана. Но есть большой риск, что к середине проекта деньги закончатся — его придётся приостанавливать, а команду распускать.

Чтобы составить бюджет, нужно объединить планы и пожелания всех отделов, привести их к общему знаменателю.

Допустим, начальник склада хочет, чтобы компания хранила большие запасы продукции. Так он сможет отгрузить товар клиенту в любой момент. Но компании не нужны такие большие запасы — это замороженные на складах оборотные средства.

Противоречие обнаруживают, когда составляют бюджет. Руководство компании объясняет начальнику склада, что запасы на три месяца — это невыгодно. Но, чтобы нужные товары всегда были на складе, они решают установить новую программу. Она контролирует остатки эффективнее. В результате запасы товаров требуются на два месяца или даже на один, а не на три.

Так во время составления финансового плана отделы сопоставили потребности и нашли решение, которое подходит всем. Получилась рабочая схема, которая учла цели отделов: не замораживать деньги в излишних запасах, но всегда иметь возможность выдать товар.

Таким образом, бюджетный процесс поможет сформулировать общие для компании цели и найти варианты, возможности их достижения.

С ростом компании её бюджет превращается в инструмент контроля. Он выполняет роль ограничителя для всех структурных подразделений.

Например, задача отдела — нарастить объём своих операций на 30%. Для этого согласован бюджет на год — в рамках него отдел начинает работать. Если в процессе выясняется, что для выполнения задачи нужен ещё один человек, — потребуются дополнительные согласования. Любое превышение бюджета требует согласования на всех уровнях, потому что влияет на компанию в целом.

Здесь важно не перестараться. Пока компания маленькая, много контроля не нужно — это будет мешать ей развиваться. Она ещё не может на равных конкурировать с большими организациями, поэтому ей нужно действовать быстро и не тратить время на согласования.

Использовать бюджет для контроля целесообразно для компаний, где штат центрального офиса превышает 100 человек.

Итак, мы определили, что финансовое планирование в разной степени нужно всем компаниям — и крупным корпорациям, и небольшому бизнесу. В следующем разделе рассмотрим два основных метода составления финансового плана.

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Единая форма финансового плана утверждена только для государственных предприятий. Частные компании сами решают, что включать в свой план и насколько он должен быть детализирован.

Некоторые компании при составлении финансовых планов обходятся одним документом — прогнозом движения денежных средств. Сокращённо он называется планом ДДС или cash flow.

Cash flow — это таблица, в которой указывают поступления денег на расчётный счёт и расходы с него. В ней отражают, например, доходы от основной деятельности, инвестиционные доходы, обновление основных средств, расходы на зарплаты сотрудникам, платежи по кредитам.

Важно, что все эти доходы и расходы показывают в cash flow того периода, в который они должны быть получены или оплачены. Поэтому с финансовым планом, где есть только cash flow, сложно контролировать реальную финансовую эффективность организации.

Может получиться так, что в одном месяце у компании большие закупки, а в следующие полгода её склад загружен полностью и из расходов — только зарплаты и налоги. В этом случае по одному плану ДДС сложно понять, как на самом деле обстоят финансовые дела. Особенно актуально это в случае с сезонным бизнесом.

Например, если компания занимается закупками сельскохозяйственной продукции, все её основные траты приходятся на время выращивания и сбора урожая. В оставшееся время она только распродаёт продукцию, которую закупила. Получается, что часть года компания убыточна, потому что только тратит. А часть года, наоборот, сверхприбыльна, потому что только продаёт.

Для более точного финансового плана составляют ещё одну форму — прогноз прибылей и убытков (или план P&L). Это документ, в котором отражают ожидаемые доходы и расходы компании. При этом их выравнивают по периодам. Это значит, что доходы и расходы показывают в плане не общей суммой в момент поступления или траты, а частями — в таком размере, чтобы в итоге расход соответствовал полученному доходу. За счёт этого в любой месяц видна полная финансовая картина.

Например, в случае с нашей сельскохозяйственной компанией в отчёте P&L летние траты будут растянуты на весь год. Их отразят не одной суммой в момент закупки, а разделят на двенадцать и покажут частями в каждом месяце, в соответствии с продажами. Потому что эти летние расходы будут работать на доходы компании в течение всего следующего года.

Другой пример — допустим, компания закупает дорогое оборудование. По плану cash flow эти деньги она тратит сейчас. Но купленное оборудование будет использоваться и приносить прибыль следующие десять лет. Поэтому в плане P&L расходы на закупку распределят равномерно по всему периоду — укажут не одной сумму в момент покупки, а части в течение десяти лет.

Важный момент: прогнозы cash flow и P&L должны обязательно сходиться между собой. Для сверки этих прогнозов составляют третий раздел — балансовый план.

Балансовый план — документ, в котором отражают планируемый перечень активов и пассивов компании на каждый будущий месяц. Разница между активами и пассивами показывает стоимость собственного капитала компании.

Балансовый план составляют, когда уже готовы cash flow и P&L. Он отражает, все ли расходы и доходы верно учтены в cash flow и P&L. Пока есть расхождения, нельзя быть до конца уверенным, что финансовый план составили корректно.

Таким образом, чтобы финансовый план получился реалистичным, я рекомендую обязательно составлять три формы:

- план движения денежных средств (план ДДС или Cash Flow);

- план прибылей и убытков (или P&L);

- балансовый план.

Существует несколько способов составления финансового плана. Расскажу про метод, который я считаю основным, — метод финансового моделирования.

С его помощью находят взаимосвязи финансовых показателей компании и факторов, которые на них влияют. На основании этого строят финансовую модель.

Допустим, у компании есть план по количеству деталей, которые ей нужно произвести. Известно, что производительность труда одного работника — 200 деталей в смену. Исходя из этого планируют, сколько людей нужно нанять, чтобы выполнить план. Если план растёт — по этому же принципу рассчитывают, сколько ещё работников нужно привлечь.

Получается первая взаимосвязь: объём производства → производительность труда → количество сотрудников → расходы на зарплату и оплату налогов.

Вторая взаимосвязь — чем больше сотрудников, тем больше нужно площадей, тем дороже аренда.

В больших компаниях образуется сложная система таких зависимостей. Может быть около ста параметров, каждый из которых связан с другими. В этом методе важно не уйти в излишнюю детализацию.

На основании полученных взаимосвязей составляют планы для каждого отдела и сводят их в общий финансовый план компании.

Я считаю, что, даже если финансовый план разработан на год, его всё равно нужно периодически пересматривать и обновлять.

Например, в конце года компания запланировала бюджет и начала по нему работать. К апрелю стало понятно, что в некоторых вещах ошиблись, поэтому нет смысла продолжать выполнять этот план до конца года. Нужно пересмотреть его, ориентируясь на актуальные тренды рынка, экономики и самой компании, — найти способ достичь годовых целей другими способами.

Я рекомендую пересматривать финансовые планы три раза в год:

- в апреле — мае — когда заканчивается первый квартал и становится понятнее, как колеблется бюджет;

- в августе — сентябре — перед началом осенне-зимнего сезона, часто самого прибыльного для компании;

- в ноябре — декабре — при бюджетировании на следующий год.

В начале мы говорили, что финансовое планирование бывает:

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Большим компаниям нужна команда финансистов. В ней финансовый директор отвечает за стратегию и понимание рынков, а финансовые аналитики занимаются расчётами и готовят документы.

- Финансовое планирование — управление доходами и расходами компании или проекта. Оно бывает краткосрочным — на несколько недель, среднесрочным — на год, и стратегическим — на три-пять лет.

- Среднесрочное планирование обычно называют бюджетированием или финансовым моделированием. Бюджет компании лучше обновлять три раза в год — после первого квартала, перед началом осенне-зимнего сезона и в конце года.

- Краткосрочным финансовым планированием занимаются бухгалтеры. Среднесрочным и стратегическим — финансисты или финансовые отделы компании.

- Финансовое планирование нужно всем компаниям. Как минимум для того, чтобы понимать, хватит ли денег на выполнение проектов.

- Хороший финансовый план должен содержать три формы: прогноз движения денежных средств, прогноз прибылей и убытков, балансовый план.

- Чтобы финансовый план получился рабочим, важно составлять его в верной последовательности. Сначала руководство компании устанавливает главную цель. Потом отделы планируют, как будут её достигать. Затем подразделения утверждают с руководством, насколько их планы осуществимы в реальных условиях. При необходимости планы дорабатывают.

Изучаете управление в компаниях? Вот материалы Skillbox Media, которые вас заинтересуют

Научитесь: Финансы для предпринимателя

Узнать больше

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.