В связи с вступлением в силу федерального стандарта бухгалтерского учета государственных финансов «Консолидированная бухгалтерская (финансовая) отчетность», утвержденного Приказом Минфина России от 30.10.2020 № 255н (применяется при составлении бюджетной отчетности, бухгалтерской (финансовой) отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с отчетности 2022 года) (далее – Стандарт), появилась необходимость проведения сверки расчетов между всеми организациями бюджетной сферы, а также исключения взаимосвязанных показателей в части операций по безвозмездной передаче и получению активов и обязательств внутри сектора госуправления, включая бюджетные и автономные учреждения.

Для решения этой задачи с 01.01.2022 были внесены изменения в Порядок формирования и применения кодов бюджетной классификации Российской Федерации, утвержденный Приказом Минфина России от 06.06.2019 № 85н (далее – Порядок № 85н), и в Порядок применения классификации операций сектора государственного управления, утвержденный Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н).

С 01.01.2022 Приказом Минфина России от 19.11.2021 № 187н внесены изменения в Порядок № 85н, в соответствии с которыми применяется новый подход к отражению безвозмездных неденежных поступлений и передач нефинансовых и финансовых активов (за исключением денежных средств и их эквивалентов), а также обязательств. Для отражения безвозмездных поступлений и выбытий НФА применяются новые, взаимосвязанные статьи аналитической группы подвида доходов бюджетов 190 «Безвозмездные неденежные поступления» с детализацией на подстатьи 191–199 и элементы видов расходов 801–809 группы 800 «Иные межбюджетные ассигнования».

Соответствие аналитических групп КДБ 191–199 и видов расходов 801–809 в зависимости от контрагента в расчетах по безвозмездным поступлениям и передачам НФА представлено в таблице 1.

Таблица 1. Соответствие аналитических групп КДБ 191–199 и

видов расходов 801–809

|

Аналитические группы подвида доходов 190 «Безвозмездные неденежные поступления» |

Коды видов (групп, подгрупп, элементов) расходов классификации расходов бюджетов 800 «Иные бюджетные ассигнования» |

Контрагент в поступлениях, передачах НФА |

|

1. Внутренние расчеты (внутри юридического лица) – расчеты между обособленными подразделениями и/или головной организацией |

||

|

• 191 «Неденежные поступления внутри юридического лица» |

|

филиал, головное учреждение |

|

2. Внутриведомственные расчеты – расчеты между учреждениями в рамках одной главы/ведомства, подведомственными одному учредителю |

||

|

|

казенное учреждение, учредитель |

|

|

бюджетное, автономное учреждения |

|

3. Межведомственные расчеты – расчеты между учреждениями в рамках одного публично-правового образования, подведомственными разным учредителям одного уровня бюджета |

||

|

|

казенное учреждение, иной участник бюджетного процесса (орган госвласти, орган местного самоуправления) |

|

|

бюджетное, автономное учреждения |

|

4. Межбюджетные расчеты – расчеты между учреждениями, созданными различными публично-правовыми образованиями |

||

|

|

казенное учреждение, иной участник бюджетного процесса (орган госвласти, орган местного самоуправления) |

|

|

бюджетное, автономное учреждения |

|

5. Расчеты с организациями госсектора |

||

|

|

ГУП, МУП, госкорпорации и госкомпании, публично-правовые компании |

|

6. Расчеты с иными контрагентами, не относящимися к сектору госуправления и организациям госсектора |

||

|

|

некоммерческие организации, иные финансовые и нефинансовые организации, ИП, физические лица, нерезиденты |

Как видно из таблицы 1, в операциях безвозмездных поступлений и передач НФА выбор аналитической группы подвида доходов в составе кода доходов бюджета, вида расходов в составе кода расходов бюджета зависит от того, кто является участниками расчетов по безвозмездным поступлениям, передачам НФА.

При отражении безвозмездных поступлений, передач НФА в рамках расчетов между обособленными подразделениями, филиалами, головным учреждением с применением счета 304 04 «Внутриведомственные расчеты» по-прежнему используются КОСГУ группы 300 «Поступление нефинансовых активов» как у передающей, так и у принимающей стороны (например, п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н, п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По счету 401 10 «Доходы текущего финансового года» в 2022 году используются по-прежнему КОСГУ статьи 190 «Безвозмездные неденежные поступления в сектор государственного управления», детализированной подстатьями КОСГУ 191–194 по поступлениям текущего характера (поступления МЗ), КОСГУ 195–198 по поступлениям капитального характера (поступления ОС, НМА, НПА), КОСГУ 199 «Прочие неденежные безвозмездные поступления».

С 01.01.2022 Приказом Минфина России от 24.09.2021 № 133н внесены изменения в Порядок № 209н, в соответствии с которыми статья 250 «Безвозмездные перечисления бюджетам» КОСГУ детализирована на перечисления текущего и капитального характера. Операции текущего характера отражаются по применяемым ранее КОСГУ 251, 252, 253, а операции капитального характера по безвозмездной передаче нефинансовых активов, составляющих основные фонды, отражаются по новым КОСГУ:

254 «Перечисления капитального характера другим бюджетам бюджетной системы Российской Федерации»;

255 «Перечисления капитального характера наднациональным организациям и правительствам иностранных государств»;

256 «Перечисления капитального характера международным организациям».

Поэтому с 2022 года по счету 401 20 «Расходы текущего финансового года» в операциях безвозмездных межбюджетных передач НФА используются КОСГУ 251–253 при передачах МЗ и новые КОСГУ 254–256 при передачах ОС, НМА, НПА.

В редакции 2 программы 1С:Бухгалтерия государственного учреждения 8 (далее – БГУ2) для реализации изменений в порядке отражения операций безвозмездных поступлений НФА в 2022 году:

по счетам 401.10 не потребовалось изменений;

по счету 304.04, начиная с релиза версии 2.0.83, доработаны операции отражения внутриведомственных поступлений и поступлений в рамках централизованного снабжения МЗ, ОС, НМА, НПА, объектов имущества казны. Для счета 304.04 реализована возможность указать КПС вида «КДБ», «АУ и БУ» с уточнением показателя «КДБ».

Пример. 15.09.2022 бюджетное учреждение безвозмездно получило основное средство (перфоратор) от органа государственной власти, не являющегося учредителем данного учреждения. Стоимость перфоратора, согласно извещению, равна 2900 руб. Учреждение будет использовать его в рамках выполнения госзадания. Убыток от обесценения не начислялся.

Полученный перфоратор бюджетное учреждение будет использовать более 12 месяцев для обеспечения и выполнения своих функций (перфоратор имеет полезный потенциал). Стоимость перфоратора определена. Таким образом, он принимается на учет как основное средство (п. 38 Инструкции № 157н, п. 7, 8 СГС «Основные средства»).

Бюджетное учреждение принимает к учету основные средства, полученные от органа госвласти, по балансовой стоимости. Одновременно принимаются к учету (при наличии) суммы начисленной амортизации и накопленного убытка от обесценения, указанные передающей стороной (п. 27, 29 Инструкции № 157н).

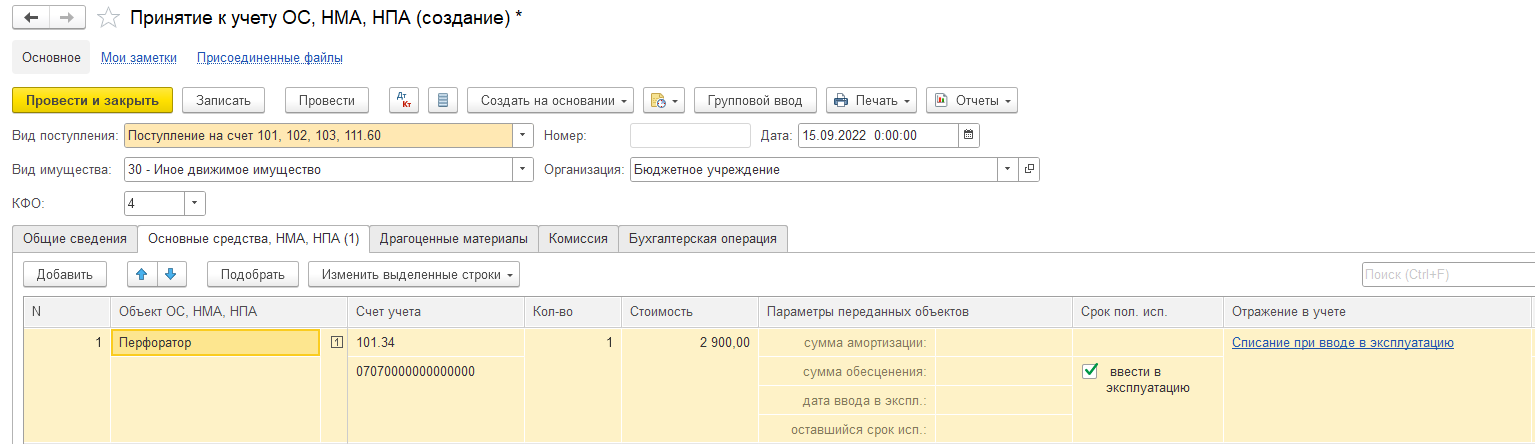

В 1С:БГУ 2 для отражения безвозмездного поступления объекта ОС применяется документ «Принятие к учету ОС, НМА, НПА» с видом поступления «Поступление на счет 101, 102, 103, 111.60» (рис. 1).

Рисунок 1

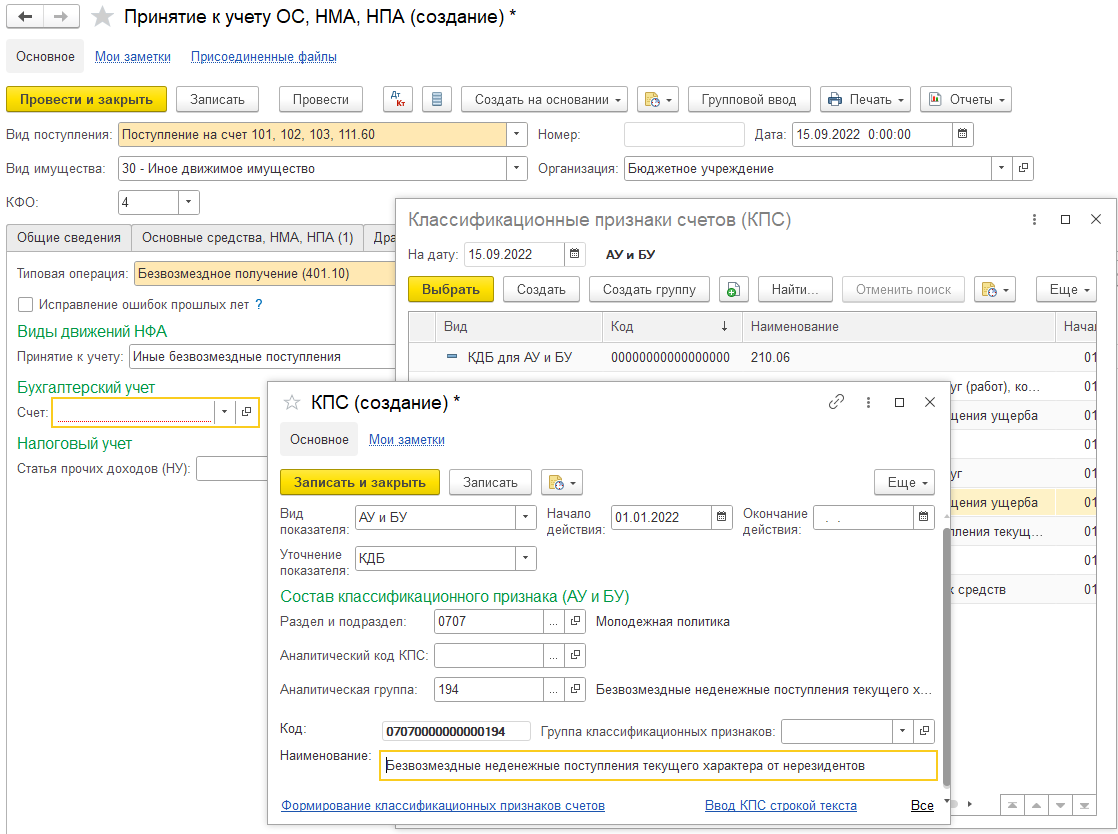

На закладке «Бухгалтерская операция» следует выбрать типовую операцию «Безвозмездное получение (401.10)». В группе реквизитов «Бухгалтерский учет» в качестве счета следует выбрать счет 401.10 с КПС, содержащим аналитическую группу КДБ 194, КОСГУ 195 (рис. 2).

Рисунок 2

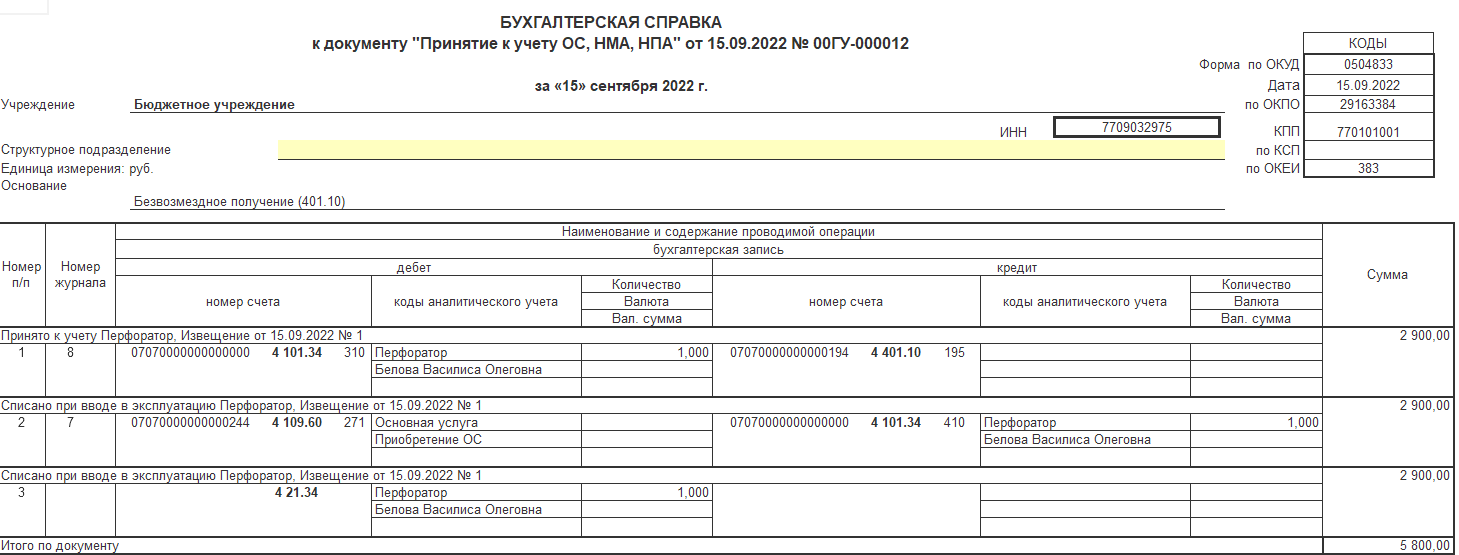

При проведении документа формируются бухгалтерские записи (рис. 3).

Рисунок 3

На момент подготовки статьи в инструкции по применению планов счетов № 162н, 174н, 183н не внесены изменения в части отражения безвозмездных поступлений и передач НФА с 2022 года. Бухгалтерские записи по-прежнему должны формироваться с применением счетов 304 04 «Внутриведомственные расчеты», 401 10 «Доходы текущего финансового года», 401 20 «Расходы текущего финансового года» (п. 7, 10, 12, 13, 16, 17, 23, 26 Инструкции № 162н, п. 9, 12, 17, 22, 34, 37 Инструкции № 174н, п. 9, 12, 17, 22, 34, 37 Инструкции № 183н).

По разъяснениям методологов Минфина России бухгалтерские записи по синтетическим счетам бухгалтерского учета остаются прежними.

Также в актуальных на момент написания статьи инструкциях № 162н, 174н, 183н содержится требование по счетам аналитического учета счета 010000000 «Нефинансовые активы», за исключением счетов аналитического учета счетов 010600000 «Вложения в нефинансовые активы», 010700000 «Нефинансовые активы в пути», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг», а также по корреспондирующим с ними счетам 040120000 «Расходы текущего финансового года» (040120240, 040120250, 040120270, 040120280), 030404000 «Внутриведомственные расчеты» в 5–17 разрядах номера счета отражать нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества (п. 2 Инструкции № 162н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н).

Иными словами, новый порядок формирования номеров счетов 304 04 «Внутриведомственные расчеты», 401 20 «Расходы текущего финансового года» в соответствии с Порядком № 85н при отражении безвозмездных передач НФА еще не нашел отражения в инструкциях по применению планов счетов № 162н, 174н, 183н. Поэтому для соблюдения норм законодательства порядок формирования номера счета с применением новых КВР 801–809 для счетов 304 04, 401 20 при отражении безвозмездной передачи НФА необходимо закрепить в учетной политике. Это позволит выполнить требования Порядка № 85н и инструкций по применению планов счетов № 162н, 174н, 183н, которыми установлено право учреждений отражать в 1–17 разрядах номера счета, имеющие нулевые значения, соответствующие КБК для получения дополнительной аналитики (п. 2 Инструкции № 162н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н).

Если у вас остались вопросы по данной теме, вы можете к нам обратиться по номеру телефона +7 (499) 270-50-49 или написать письмо на адрес электронной почты robzkv1c@4dk.ru.

Использованные источники:

– Информационная система 1С:ИТС

– Система Консультант Плюс: Корреспонденция счетов: Как отразить в учете бюджетного учреждения безвозмездное получение основного средства (перфоратора) от органа государственной власти, не являющегося учредителем данного учреждения?.. (Консультация эксперта, 2022)

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

|

000 |

2 07 00000 00 0000 000 |

ПРОЧИЕ БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

2 |

|

000 |

2 07 01000 01 0000 000 |

Прочие безвозмездные поступления в федеральный бюджет |

3 |

|

(в ред. Приказа Минфина России от 06.03.2019 N 36н) (см. текст в предыдущей редакции) |

|||

|

000 |

2 07 01010 01 0000 140 |

Проценты, уплачиваемые в случае нарушения сроков перечисления сумм по соглашениям между государствами – членами Евразийского экономического союза |

4 |

|

000 |

2 07 01011 01 0000 140 |

Проценты, уплачиваемые в случае нарушения сроков перечисления сумм ввозных таможенных пошлин |

5 |

|

000 |

2 07 01012 01 0000 140 |

Проценты, уплачиваемые в случае нарушения сроков перечисления сумм вывозных таможенных пошлин |

5 |

|

000 |

2 07 01013 01 0000 140 |

Проценты, уплачиваемые в случае нарушения сроков перечисления сумм специальных, антидемпинговых и компенсационных пошлин |

5 |

|

000 |

2 07 01020 01 0000 150 |

Прочие безвозмездные поступления в федеральный бюджет |

4 |

|

000 |

2 07 01030 01 0000 150 |

Безвозмездные поступления от физических и юридических лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных пожертвований, в отношении автомобильных дорог общего пользования федерального значения |

4 |

|

000 |

2 07 01040 01 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств федерального бюджета |

4 |

|

000 |

2 07 02000 02 0000 150 |

Прочие безвозмездные поступления в бюджеты субъектов Российской Федерации |

3 |

|

000 |

2 07 02010 02 0000 150 |

Безвозмездные поступления от физических и юридических лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных пожертвований, в отношении автомобильных дорог общего пользования регионального или межмуниципального значения |

4 |

|

000 |

2 07 02020 02 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов субъектов Российской Федерации |

4 |

|

000 |

2 07 02030 02 0000 150 |

Прочие безвозмездные поступления в бюджеты субъектов Российской Федерации |

4 |

|

000 |

2 07 03000 03 0000 150 |

Прочие безвозмездные поступления в бюджеты внутригородских муниципальных образований городов федерального значения |

3 |

|

000 |

2 07 03010 03 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов внутригородских муниципальных образований городов федерального значения |

4 |

|

000 |

2 07 03020 03 0000 150 |

Прочие безвозмездные поступления в бюджеты внутригородских муниципальных образований городов федерального значения |

4 |

|

000 |

2 07 04000 04 0000 150 |

Прочие безвозмездные поступления в бюджеты городских округов |

3 |

|

000 |

2 07 04010 04 0000 150 |

Безвозмездные поступления от физических и юридических лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных пожертвований, в отношении автомобильных дорог общего пользования местного значения городских округов |

4 |

|

000 |

2 07 04020 04 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов городских округов |

4 |

|

000 |

2 07 04030 04 0000 150 |

Прочие безвозмездные поступления в бюджеты закрытых административно-территориальных образований от организаций и (или) объектов на социально-экономическое развитие соответствующей территории |

4 |

|

000 |

2 07 04040 04 0000 150 |

Прочие безвозмездные поступления в бюджеты закрытых административно-территориальных образований от организаций и (или) объектов для дополнительного финансирования программ в области экологии и здравоохранения |

4 |

|

000 |

2 07 04050 04 0000 150 |

Прочие безвозмездные поступления в бюджеты городских округов |

4 |

|

000 |

2 07 05000 05 0000 150 |

Прочие безвозмездные поступления в бюджеты муниципальных районов |

3 |

|

000 |

2 07 05010 05 0000 150 |

Безвозмездные поступления от физических и юридических лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных пожертвований, в отношении автомобильных дорог общего пользования местного значения муниципальных районов |

4 |

|

000 |

2 07 05020 05 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов муниципальных районов |

4 |

|

000 |

2 07 05030 05 0000 150 |

Прочие безвозмездные поступления в бюджеты муниципальных районов |

4 |

|

000 |

2 07 05000 10 0000 150 |

Прочие безвозмездные поступления в бюджеты сельских поселений |

3 |

|

000 |

2 07 05010 10 0000 150 |

Безвозмездные поступления от физических и юридических лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных пожертвований, в отношении автомобильных дорог общего пользования местного значения сельских поселений |

4 |

|

000 |

2 07 05020 10 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов сельских поселений |

4 |

|

000 |

2 07 05030 10 0000 150 |

Прочие безвозмездные поступления в бюджеты сельских поселений |

4 |

|

000 |

2 07 05000 11 0000 150 |

Прочие безвозмездные поступления в бюджеты городских округов с внутригородским делением |

3 |

|

000 |

2 07 05010 11 0000 150 |

Безвозмездные поступления от физических и юридических лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных пожертвований, в отношении автомобильных дорог общего пользования местного значения городских округов с внутригородским делением |

4 |

|

000 |

2 07 05020 11 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов городских округов с внутригородским делением |

4 |

|

000 |

2 07 05050 11 0000 150 |

Прочие безвозмездные поступления в бюджеты городских округов с внутригородским делением |

4 |

|

000 |

2 07 05000 12 0000 150 |

Прочие безвозмездные поступления в бюджеты внутригородских районов |

3 |

|

000 |

2 07 05010 12 0000 150 |

Безвозмездные поступления от физических и юридических лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных пожертвований, в отношении автомобильных дорог общего пользования местного значения внутригородских районов |

4 |

|

000 |

2 07 05020 12 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов внутригородских районов |

4 |

|

000 |

2 07 05050 12 0000 150 |

Прочие безвозмездные поступления в бюджеты внутригородских районов |

4 |

|

000 |

2 07 05000 13 0000 150 |

Прочие безвозмездные поступления в бюджеты городских поселений |

3 |

|

000 |

2 07 05010 13 0000 150 |

Безвозмездные поступления от физических и юридических лиц на финансовое обеспечение дорожной деятельности, в том числе добровольных пожертвований, в отношении автомобильных дорог общего пользования местного значения городских поселений |

4 |

|

000 |

2 07 05020 13 0000 150 |

Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов городских поселений |

4 |

|

000 |

2 07 05030 13 0000 150 |

Прочие безвозмездные поступления в бюджеты городских поселений |

4 |

|

000 |

2 07 06000 06 0000 150 |

Прочие безвозмездные поступления в бюджет Пенсионного фонда Российской Федерации |

3 |

|

(введено Приказом Минфина России от 25.11.2019 N 197н) |

|||

|

000 |

2 07 07000 07 0000 150 |

Прочие безвозмездные поступления в бюджет Фонда социального страхования Российской Федерации |

3 |

|

(введено Приказом Минфина России от 25.11.2019 N 197н) |

|||

|

000 |

2 07 08000 08 0000 150 |

Прочие безвозмездные поступления в бюджет Федерального фонда обязательного медицинского страхования |

3 |

|

(введено Приказом Минфина России от 25.11.2019 N 197н) |

|||

|

000 |

2 07 09000 09 0000 150 |

Прочие безвозмездные поступления в бюджеты территориальных фондов обязательного медицинского страхования |

3 |

|

(введено Приказом Минфина России от 25.11.2019 N 197н) |

Безвозмездное поступление НФА в “1С:Бухгалтерии государственного учреждения 8”

В программе “1С:Бухгалтерия государственного учреждения 8” редакции 2 для реализации изменений в порядке отражения операций безвозмездных поступлений нефинансовых активов (НФА) в 2022 году:

-

по счетам 401.10 не потребовалось изменений;

-

по счету 304.04 начиная с версии 2.0.83 доработаны операции отражения внутриведомственных передач и поступлений материальных запасов (МЗ), основных средств (ОС), нематериальных активов (НМА), непроизводственных активов (НПА), объектов имущества казны. Для счета 304.04 реализована возможность указать в бухгалтерских записях по поступлению НФА классификационные признаки счета (КПС) для казенных учреждений вида “классификация доходов бюджетов” (КДБ), для автономных и бюджетных учреждений – вида “АУ и БУ” с уточнением показателя “КДБ”.

В БГУ 2 операции безвозмездного поступления нефинансовых активов оформляются следующими документами:

-

Поступления ОС (в пути) с типовыми операциями Безвозмездное получение (107.Х1-401.10); Централизованное снабжение (107.Х1-304.04.310);

-

Поступление ОС, НМА, НПА с типовыми операциями Безвозмездное поступление ОС, НМА, НПА (внутриведомственное); Безвозмездное поступление ОС, НМА, НПА прочее (401.10);

-

Поступление ОС, НМА, НПА (имущества казны) с типовыми операциями Безвозмездное поступление ОС, НМА, НПА (внутриведомственное); Безвозмездное поступление ОС, НМА, НПА прочее (401.10);

-

Принятие к учету ОС, НМА, НПА с типовыми операциями Безвозмездное получение (401.10); Централизованное получение (304.04);

-

Принятие к учету ОС, НМА, НПА (имущество казны) с типовыми операциями Поступление от других организаций (401.10); Внутриведомственное поступление (304.04);

-

Поступление МЗ (в пути) с типовыми операциями Безвозмездное получение (107.ХЗ-401.10); Безвозмездное поступление (внутриведомственное) (107.ХЗ-304.04.340);

-

Поступление МЗ с типовыми операциями Безвозмездное поступление (внутриведомственное) (304.04.340); Безвозмездное поступление прочее (401.10);

-

Поступление МЗ (имущество казны) с типовыми операциями Внутриведомственное поступление; Поступление от других организаций.

Рассмотрим отражение с 01.01.2022 безвозмездного поступления НФА в БГУ 2 на условных примерах.

Пример 1

Филиал (казенное учреждение) 01.04.2022 получает от головного учреждения (казенное учреждение) оборудование для столовой “Котел пищеварочный” стоимостью 130 000 руб. Оборудование полностью самортизировано. В акте приема-передачи указана сумма амортизации в размере 130 000 руб.

В БГУ 2 для отражения безвозмездного поступления объекта ОС применяется документ Принятие к учету ОС, НМА, НПА с видом поступления Поступление на счет 101, 102, 103, 111.60. Для отражения внутренних расчетов (внутри юридического лица) используется типовая операция Централизованное получение (304.04).

Поскольку в рассматриваемом Примере 1 отражается поступление объекта ОС по сформированной стоимости (дополнительных расходов на транспортировку, установку и т. д. не осуществлялось), поступление отражается в дебет счета 101.34, минуя счет капитальных вложений (106.01).

Сведения о поступающем объекте ОС вводятся на закладке Основные средства, НМА, НПА без особенностей.

В качестве счета дебета следует, как и прежде, указать счет 101.34 с КПС вида “классификация расходов бюджетов” (КРБ) с нулями в разрядах 15-17 номера счета (“нулевой” КПС для учета НФА), рис. 1.

Рис. 1

Неденежные поступления между головным учреждением и (или) его обособленными подразделениями (филиалами) относятся на подстатью 191 “Неденежные поступления внутри юридического лица” аналитической группы подвида доходов бюджетов (п. 12.1.8.1 Порядка формирования и применения кодов бюджетной классификации РФ, утв. приказом Минфина России от 06.06.2019 № 85н). Поэтому в операции безвозмездного поступления ОС от головного учреждения по счету 304.04, в отличие от прежнего порядка, применяется КПС, действующий с 01.01.2022, вида КДБ, содержащий аналитическую группу КДБ 191.

На закладке Бухгалтерская операция следует выбрать типовую операцию Централизованное получение (304.04). В группе реквизитов Бухгалтерский учет в качестве счета следует выбрать счет 304.04 с КПС, содержащим аналитическую группу КДБ “191” (рис. 2).

Рис. 2

При проведении документа формируются бухгалтерские записи:

Дебет КРБ 000 1 101 34 310 Кредит КДБ 0 00 00000 00 0000 191 1 304 04 310

– на сумму балансовой стоимости безвозмездно поступившего объекта ОС;

Дебет КДБ 0 00 00000 00 0000 191 1 304 04 310 Кредит КРБ 000 1 104 34 411

– на сумму полученной амортизации.

Пример 2

Казенное учреждение “ФКУ ВПО Государственный институт культуры” 20.04.2022 получило безвозмездно от бюджетного учреждения “ГОБУ ВПО Университет искусств”, подведомственного тому же главному распорядителю бюджетных средств (ГРБС) (учредителю), оборудование для столовой “Тестомес спиральный” стоимостью 82 000 руб. Оборудование полностью самортизировано.

В БГУ 2 для отражения безвозмездного поступления объекта ОС применяется документ Принятие к учету ОС, НМА, НПА с видом поступления Поступление на счет 101, 102, 103, 111.60. Для отражения внутриведомственных расчетов между казенными и бюджетными, автономными учреждениями, подведомственными одному ГРБС (учредителю), используется типовая операция Безвозмездное получение (401.10).

Поскольку в рассматриваемом Примере 2 отражается поступление объекта ОС по сформированной стоимости (дополнительных расходов на транспортировку, установку и т. д. не осуществлялось), поступление отражается в дебет счета 101.34, минуя счет капитальных вложений.

Сведения о поступающем объекте ОС вводятся на закладке Основные средства, НМА, НПА без особенностей.

В качестве счета дебета следует, как и прежде, указать счет 101.хх с КПС вида КРБ с нулями в разрядах в 15-17 номера счета (“нулевой” КПС для учета НФА).

Внутриведомственные неденежные поступления от бюджетных (автономных) учреждений относятся на подстатью 193 “Безвозмездные внутриведомственные неденежные поступления от бюджетных (автономных) учреждений” аналитической группы подвида доходов бюджетов (п. 12.1.8.3 Порядка № 85н). Поэтому в операции безвозмездного поступления ОС от бюджетного учреждения, подведомственного тому же ГРБС (учредителю), по счету 401.10 применяется КПС, действующий с 01.01.2022, вида КДБ, содержащий аналитическую группу КДБ 193.

На закладке Бухгалтерская операция следует выбрать типовую операцию Безвозмездное получение (401.10). В группе реквизитов Бухгалтерский учет в качестве счета следует выбрать счет 401.10 с КПС, содержащим аналитическую группу КДБ 193.

Безвозмездные неденежные поступления капитального характера от бюджетного учреждения относятся на подстатью 195 “Безвозмездные неденежные поступления капитального характера от сектора государственного управления и организаций государственного сектора” классификации операций сектора государственного управления (КОСГУ) (п. 9.9.5 Порядка применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н). Поэтому в качестве кода экономической классификации (КЭК) Счета кредита следует указать КЭК 195 (рис. 3).

Рис. 3

При проведении документа формируются бухгалтерские записи:

Дебет КРБ 000 1 101 34 310 Кредит КДБ 0 00 00000 00 0000 193 1 401 10 195

– на сумму балансовой стоимости безвозмездно поступившего объекта ОС;

Дебет КДБ 0 00 00000 00 0000 193 1 401 10 195 Кредит КРБ 000 1 104 34 411

– на сумму полученной амортизации.

Безвозмездная передача НФА в “1С:Бухгалтерии государственного учреждения 8”

В БГУ 2 для отражения операций безвозмездных передач НФА в 2022 году:

-

по счету 304.04 не потребовалось изменений;

-

по счетам 401.20.240, 401.20.280 не потребовалось изменений;

-

по счету 401.20.250 начиная с релиза версии 2.0.83 доработаны операции отражения межбюджетных передач ОС, НМА, НПА и объектов имущества казны, кроме материальных запасов: добавлены КОСГУ 254, 255, 256.

В БГУ 2 операции безвозмездных передач нефинансовых активов оформляются следующими документами:

-

Передача объектов ОС, НМА, НПА с типовыми операциями: Безвозмездная межбюджетная передача ОС, НМА, НПА (401.20.250); Безвозмездная передача кап. вложений (401.20); Безвозмездная передача организациям ОС, НМА, НПА (401.20.280); Безвозмездная передача ОС, НМА, НПА (304.04.300); Внутриведомственная передача кап. вложений (304.04);

-

Передача объектов ОС, НМА, НПА (Имущество казны) с типовыми операциями: Безвозмездная передача (401.20); Безвозмездная передача кап. вложений (401.20); Внутриведомственная передача (304.04); Внутриведомственная передача кап. вложений (304.04);

-

Накладная на отпуск материалов на сторону с типовыми операциями: Безвозмездная передача (401.20.240 (250, 280)); Безвозмездная передача вложений (401.20.240 (250, 280)); Внутриведомственное перемещение (304.04.340); Внутриведомственное перемещение вложений (304.04.340);

-

Накладная на отпуск материалов на сторону (Имущество казны) с типовыми операциями: Безвозмездная передача (401.20); Внутриведомственное перемещение (304.04).

Рассмотрим отражение безвозмездных передач НФА в БГУ 2 на условных примерах.

Пример 3

Филиал (казенное учреждение) в связи с приобретением нового оборудования для столовой 01.08.2022 передал безвозмездно на баланс своему головному учреждению (казенное учреждение) объект устаревшего оборудования “Котел варочный” стоимостью 125 000 руб. Оборудование полностью самортизировано.

В БГУ 2 для отражения безвозмездной передачи объекта ОС применяется документ Передача объектов ОС, НМА, НПА с видом передачи Передача собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60). Для отражения внутренних расчетов (внутри юридического лица) используется типовая операция Безвозмездная передача ОС, НМА, НПА (304.04.300).

Сведения о передаваемом объекте ОС вводятся на закладке Основные средства, НМА, НПА без особенностей (рис. 4).

Рис. 4

Неденежные передачи внутри юридического лица отражаются по элементу вида расходов 801 “Неденежные передачи внутри юридического лица” (п. 48.8.9 Порядка № 85н).

Поэтому в операции безвозмездной передачи ОС головному учреждению по счету 304.04 применяется КПС, действующий с 01.01.2022, вида КРБ, содержащий элемент вида расходов “801” (рис. 5).

Рис. 5

На закладке Бухгалтерская операция следует выбрать типовую операцию Безвозмездная передача ОС, НМА, НПА (304.04.300). В группе реквизитов Бухгалтерский учет в качестве счета следует выбрать счет 304.04 с КПС, содержащим элемент вида расходов “801”.

При проведении документа формируются бухгалтерские записи:

Дебет КРБ 0000 0000000000 801 1 304 04 310 Кредит КРБ 000 1 101 34 410

– на сумму балансовой стоимости безвозмездно переданного объекта ОС;

Дебет КРБ 000 1 104 34 411 Кредит КРБ 0000 0000000000 801 1 304 04 310

– на сумму переданной амортизации, где КРБ 000 – классификационный признак счета вида КРБ, в разрядах 15-17 которого указаны нули.

Пример 4

Казенное учреждение в связи с приобретением нового оборудования для столовой 12.08.2022 передает главному распорядителю объект устаревшего оборудования “Тепловая завеса” стоимостью 27 000 руб. Оборудование полностью самортизировано.

В БГУ 2 для отражения безвозмездной передачи объекта ОС применяется документ Передача объектов ОС, НМА, НПА с видом передачи Передача собственных ОС, НМА, НПА на балансе (101, 102, 103, 111.60). Для отражения внутриведомственных расчетов (передачи казенным учреждением объекта НФА ГРБС) используется типовая операция Безвозмездная передача ОС, НМА, НПА (304.04.300).

Сведения о передаваемом объекте ОС вводятся на закладке Основные средства, НМА, НПА без особенностей.

Безвозмездные неденежные передачи между подведомственными одному учредителю учреждениями в части неденежных передач получателям бюджетных средств отражаются по элементу вида расходов 802 “Безвозмездные внутриведомственные неденежные передачи” (п. 48.8.10 Порядка № 85н). Поэтому в операции безвозмездной передачи ОС ГРБС по счету 304.04.310 применяется КПС, действующий с 01.01.2022, вида КРБ, содержащий элемент вида расходов 802.

На закладке Бухгалтерская операция следует выбрать типовую операцию Безвозмездная передача ОС, НМА, НПА (304.04.300). В группе реквизитов Бухгалтерский учет в качестве счета кредита следует выбрать счет 304.04 с КПС, содержащим элемент вида расходов “802”.

При проведении документа формируются бухгалтерские записи:

Дебет КРБ 0000 0000000000 802 1 304 04 310 КРБ 000 1 101 34 410

– на сумму балансовой стоимости безвозмездно переданного объекта ОС;

Дебет КРБ 000 1 104 34 411, Кредит КРБ 0000 0000000000 802 1 304 04 310

– на сумму переданной амортизации.

Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому. Частный случай такой передачи – предоставление средств непосредственно учредителем. Так можно действовать далеко не во всех случаях.

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Вопрос: Как отразить в учете организации безвозмездное получение сырья, переданного с целью финансовой помощи организации физическим лицом, не являющимся индивидуальным предпринимателем и учредителем организации?

Посмотреть ответ

Зачем учредителю дарить компании имущество или деньги

Безвозмездная передача – это не «подарок» в общепринятом смысле слова. Средства предоставляются без расчета на какие-либо действия в ответ, однако, такая операция должным образом оформляется и в большинстве случаев облагается налогом.

Каков порядок оформления предоставления финансовой помощи учредителем?

Если речь идет об ООО, то имущество каждого учредителя не является собственностью всего юридического лица. Нельзя требовать от участников непременного вклада в компанию тех или иных средств. Тем не менее, и запретить такую операцию нельзя. Если фирме нужна финансовая помощь или необходимо иное пополнение активов, собственник может это совершить. Чаще всего этого требуют следующие ситуации:

- возможность банкротства, которое можно предотвратить;

- убытки, которые необходимо срочно покрыть;

- острая необходимость в дополнительных оборотных средствах.

Как отражать в бухгалтерском учете получение безвозмездной финансовой и иной помощи от учредителя?

Решить эти проблемы можно по-разному: сделать взносы в уставной капитал, взять заем либо оказать организации безвозмездную помощь.

К СВЕДЕНИЮ! Такой способ выбирают предприниматели, которые не хотят связываться с банковским кредитованием с его обязательными процентами.

Особенности учредительской безвозмездной помощи

ВАЖНО! Образец соглашения о предоставлении финансовой помощи от КонсультантПлюс доступен по ссылке

Когда участник принимает решение помочь своей фирме финансово или имущественным вкладом, он должен решить, собирается ли он когда-либо потребовать активы обратно. Если да, то такая передача средств будет называться возвратной, а такая передача средств – займом.

Он может быть сделан под очень низкий процент или вовсе без него. В любом случае, эти моменты нужно оговорить в договоре при оформлении ссуды.

Если же речь идет именно о безвозмездной помощи, то возврата средств не предполагается. При такой форме финансовой поддержки важно учитывать такие факторы:

- передаваемые средства никак не влияют на размер уставного капитала;

- данные финансы не увеличивают и не уменьшают долю ни одного участника юрлица;

- организация получает деньги без дополнительных условий.

Оформление безвозмездной помощи

Решение об оказании денежной помощи на безвозмездной основе требует договорного оформления.

ВАЖНАЯ ИНОФРМАЦИЯ! Налоговый Кодекс РФ не облагает переданные средства налогом на прибыль, если оказавший помощь участник юридического лица владеет половиной и более уставного капитала организации. В других случаях эта сумма станет частью внереализационных доходов и подлежит налогу на прибыль.

Необходимым документом является учредительское решение об оказании безвозмездной помощи фирме, где нужно четко указать цели, на которые планируется направить полученные финансы.

Проводки по бухучету

С точки зрения бухучета, деньги учредителя, переданные в организацию безвозмездно, считаются «прочими доходами» (в соответствии с абзацем 10 п. 7 ПБУ 9/99). Их нужно признавать на дату их поступления на счет, от этого зависит способ отражения их в учете.

- Деньги для любых целей можно зачислять в течение всего отчетного периода. Проводка должна быть сформулирована так: дебет 51(51), кредит 91-1, «Безвозмездное получение средств от участника ООО (акционера, учредителя)».

ОБРАТИТЕ ВНИМАНИЕ! Счет 98-2 «Безвозмездные поступления денежных средств» здесь не подходит, он предназначен для регистрации передачи материальных активов, а не денежных средств.

ПРИМЕР. Учредитель ООО «Кантата» Л. В. Контрабасов владеет 50% уставного капитала фирмы. В феврале 2017 года он перечислил компании финансовую помощь на пополнение оборотных средств, которая составила 300 000 руб. Расчетный счет «Кантаты» был пополнен 16 февраля 2017 года. В бухучете на эту дату должна содержаться следующая запись: «Дебет 50(51), кредит 91-1 – 300 000 руб. – получена денежная помощь от учредителя Л. Контрабасова». При этом налогом на прибыль эта помощь обложена не будет.

- Средства, предназначенные на покрытие убытка, нужно вносить исключительно в конце учетного бухгалтерского года (имеется в виду убыток, показанный на счете 84 «Нераспределенная прибыль, непокрытый убыток»), но еще до того, как будет сформирован годовой бухгалтерский отчет. 91 дебет для этого не годится. Использовать следует счет 75 «Расчеты с акционерами», возможно открытие субсчета «Средства, предназначенные для погашения убытков». Проводки будут выглядеть так:

- датой оформления протокола собрания участников (или решения единственного учредителя) нужно провести дебет 75, субсчет «Средства учредителей, направленные на покрытие убытка», кредит 84 – принято решение погасить убыток за счет акционера (учредителя);

- датой поступления финансов на счет проводится дебет 50(51), кредит 75, субсчет «Средства учредителей, направленные на покрытие убытка» – получены финансы от учредителя на покрытие убытков по итогам отчетного года.

ПРИМЕР. ЗАО «Стальпрокат» применяет общую систему налогообложения. По финансовым итогам 2016 года за ним значится убыток в сумме 600 000 руб. Учредителями ЗАО «Стальпрокат» являются Р. И. Проскуров (доля в уставном капитале 51%), Н. С. Пробирченко (доля в уставном капитале 28%) и Л. Д. Самойлова (доля составляет 21%). В феврале 2017 года, 21 числа, до того, как была сформирована годовая отчетность за 2017 год, учредители приняли решение покрыть убыток за счет безвозмездного внесения средств. 25 февраля 2017 года на счет ЗАО «Стальпрокат» были внесены денежные средства от учредителей в таких пропорциях: Р. И. Проскуров внес 300 000 руб., а Н. С. Пробирченко и Л. Д. Самойлова – по 150 000 руб. За 21 февраля в бухучете записано:

- дебет 75, субсчет «средства Р. Проскурова, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Р. Проскуровым;

- дебет 75, субсчет «средства Н. Пробирченко, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Н. Пробирченко;

- дебет 75, субсчет «средства Л. Самойловой, направленные на покрытие убытка», кредит 84 – 300 000 руб. – принято решение о покрытии части убытка Л. Самойловой.

Записи за 25 февраля:

- дебет 51, кредит 75 субсчет «Средства Р. Проскурова, направленные на погашение убытка» – 300 000 руб. – поступили средства от Р. Проскурова на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Н. Пробирченко, направленные на погашение убытка» – 300 000 руб. – поступили средства от Н. Пробирченко на покрытие убытка;

- дебет 51, кредит 75 субсчет «Средства Л. Самойловой, направленные на погашение убытка» – 300 000 руб. – поступили средства от Л. Самойловой на покрытие убытка.

Дохода от средств, направленных на погашение убытка, у ЗАО не возникло. В состав доходов, подлежащих налогообложению, будут включены средства, полученные от Н. Пробирченко и Л. Самойловой, поскольку их доля меньше половины уставного капитала. Результатом стало возникновение постоянного налогового обязательства, которое отражается в бухучете следующим образом: дебет 99, субсчет «Постоянные налоговые обязательства», кредит 68, субсчет «Обязательства по налогу на прибыль». По этой проводке отражается постоянное налоговое обязательство с суммы, выплаченной Н. Пробирченко и Л. Самойловой.