Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Нередко микрофинансовые организации в попытке вернуть свои деньги заходят дальше, чем разрешено законом – посылают жестко действующих коллекторов, накручивают штрафы до невероятных размеров, звонят по ночам. Кроме того, рынок МФО – не самый благонадежный, клиент какой-нибудь небольшой микрокредитной компании может внезапно обнаружить, что договор был составлен с лазейками, позволяющими МКК забрать намного больше денег, чем предполагалось изначально. Во всех этих случаях, как и во многих других, клиенту нужно защищаться, и лучший способ – жалобы в различные инстанции, которые могут «усмирить» разбушевавшуюся кредитную компанию предупреждением, предписанием или заведением административного дела. Ниже мы расскажем, куда жаловаться на микрофинансовую организацию и как это делать.

Основания для жалобы на МФО

Как правильно составить жалобу?

Когда не стоит подавать жалобу?

Основания для жалобы на МФО

Для начала проясним: если вы брали микрокредит в МКК, и не вернули его, организация имеет законное право действовать – звонить вам и напоминать про долг, начислять пеню, подавать в суд. Все законно – заемные деньги нужно возвращать. Основания для жалобы появляются тогда, когда микрокредитная компания выходит за рамки закона либо при истребовании долга, либо при заключении договора. Весомые причины для жалобы:

- у МКК нет лицензии на выдачу микрокредитов;

- организация размещает на своем сайте или в офисе неверные или вводящие в заблуждение данные о своих предложениях (или вообще ничего не размещает);

- МФО препятствует возвращению долга, чтобы накрутить штраф;

- компания использует запрещенные способы возврата денег – раскрывает ваши личные данные, передает без вашего согласия права на кредит коллекторам;

- годовая процентная ставка по кредиту сроком до года превышает 365%;

- вам оформили микрозайм с обеспечением в виде залога недвижимости;

- сумма штрафа + просрочки превысила двукратный размер тела минизайма;

- с вас взяли дополнительные деньги без вашего ведома – за реструктуризацию, например;

- микрофинансовая организация без вашего согласия изменила условия договора после того, как он был заключен;

- сотрудники МКК или коллекторы звонят слишком часто или делают это в запрещенное время;

- МФО игнорирует вашего адвоката и продолжает вам звонить;

- коллекторы оказывают психологическое давление, угрожают или делают что-либо, что наносит вам вред.

Как видите, причин для жалобы – много. Разберемся, как ее составить и куда отправить.

Как правильно составить жалобу?

Простой совет: если собрались подать жалобу в какую-то государственную организацию, свяжитесь с ней по телефону/через интернет/лично и попросите форму для жалобы. Это повысит шансы на быстрое рассмотрение.

В целом в жалобе должна быть следующая информация: куда и кому вы ее направляете (чтобы узнать, кому направлять, свяжитесь с госорганизацией), кто вы и где вы проживаете, когда и у какой микрофинансовой организации вы брали микрокредит, на какую сумму и под какой процент, когда нужно было вернуть, сколько насчитали задолженности, что МФО делала для возврата долга, в чем состоит суть жалобы. Желательно еще указать номер договора с МКК. Заодно оставьте свои контактные данные, чтобы вам сообщили результат рассмотрения обращения.

Образец

Образец жалобы в ЦБ на МФО выглядит так:

Кстати, обратите внимание на самый нижний абзац – жалоба в Центробанк на микрофинансовую организацию имеет очень мало шансов на рассмотрение, если к ней не приложены договоры и платежные документы.

Жалоба в Роспотребнадзор:

Куда отправить жалобу?

Как оформить – разобрались. Теперь разберемся, в какую государственную организацию нужно обращаться при различных нарушениях.

Центробанк

Жалоба в ЦБ на МФО имеет смысл тогда, когда:

- у микрофинансовой организации нет разрешения на выдачу микрозаймов;

- проценты по кредиту – слишком большие для рынка;

- данные о вашем выплаченном микрокредите не занесли в БКИ;

- МФО нарушила правила возврата долга – раскрыла кому-то вашу личную информацию, к примеру;

- ставка превышает 1% в день, при этом кредит выдается на срок до года;

- штраф и просрочка превысили максимально допустимую по закону сумму;

- вас не уведомили о полной стоимости кредита – всплыли скрытые комиссии;

- условия договора внезапно изменились без вашего ведома.

Жаловаться в Центробанк – очень эффективно, при наличии у МКК серьезных нарушений ЦБ может лишить ее лицензии, а если ее не было – подать документы в суд или помочь вам это сделать. Подать жалобу онлайн можно здесь: https://www.cbr.ru/Reception/Message/Register?messageType=Complaint

Роспотребнадзор

Микрозайм – потребительский, поэтому некоторые нарушения от микрофинансовых организаций попадают под юрисдикцию Роспотребнадзора. Какие именно:

- в договоре нет пункта о том, что вы не разрешаете передавать свою задолженность сторонним организациям (коллекторам);

- компания взимает комиссию за бесплатные вещи – отказ от страховки и пролонгацию;

- вам не предоставили полную информацию о способах погашения минизайма.

Жаловаться в Роспотребнадзор можно через интернет, здесь: https://petition.rospotrebnadzor.ru/petition/

В прокуратуру

Писать жалобу в прокуратуру нужно тогда, когда коллекторы или представители микрокредитной компании угрожают вам и вашим близким, звонят ночью, «подкарауливают» вас на улице и так далее. Перед тем, как составлять жалобу, обязательно узнайте у коллекторов, в какой организации они работают – это ускорит процесс. Желательно узнать и фамилию-имя-отчество конкретных надоедающих вам сотрудников, но эту информацию выдаст далеко не каждый коллектор.

Финансовый омбудсмен

Финансовый омбудсмен – это практика, недавно появившаяся и активно развивающаяся в России. Суть: омбудсмен – это юрист, решающий денежные вопросы в досудебном порядке. Причины для обращения – те же, что и для Центробанка. Отличие омбудсмена от суда и ЦБ заключается в следующем:

- Он решает финансовые споры быстрее, чем суд – в течение 15-30 дней, в то время как судебная тяжба может длиться месяцами.

- Вам не нужно быть юридически подкованным – можно объяснить проблему своими словами, юридическую составляющую возьмет на себя омбудсмен.

Таким образом, финансовый омбудсмен решает и проблему клиента с наймом адвоката, и проблему судов с высокой загруженностью. Чтобы подать жалобу, найдите омбудсмена и напишите к нему обращение в вольной форме.

ФССП

Федеральная служба судебных приставов следит за тем, чтобы взыскание долга проходило по закону. В ФССП можно обратиться, если есть следующие нарушения:

- микрокредитная организация звонит или пишет по поводу долга вашим родным, хотя вы не давали на это согласия;

- МКК нарушает правила количества или времени звонков: звонит больше раза в сутки/2 раз в неделю/8 раз в месяц, звонит ночью;

- вам названивает МФО или коллекторы, хотя вы наняли адвоката, через которого должна происходить связь;

- коллекторы угрожают физической расправой или огромными штрафами.

Написать в ФССП онлайн можно здесь: http://fssprus.ru/form/

ФАС

Федеральная Антимонопольная Служба может заинтересоваться микрофинансовой организацией в том случае, если последняя нарушает законы о рекламе. Основных нарушений – 2: МФО рекламирует себя, хотя ее нет в реестре Центробанка, и предложение организации, размещенное на сайте, не соответствует действительности (в договоре написано другое). Написать в ФАС можно здесь: https://fas.gov.ru/approaches/send_to_fas

Когда не стоит подавать жалобу?

Можно выделить 2 основных случая, когда не стоит обращаться с жалобой в серьезные структуры:

- Микрофинансовая организация ничего не нарушила.

- Вы хотите попытаться мирно урегулировать спор.

В первом случае вы зря потратите свое время – ответ от государственной организации может прийти через месяц, и он вам ничего не даст (а пеня за это время увеличится). Во втором случае лучше написать письмо непосредственно в МФО, а не в ЦБ или прокуратуру – если госструктура придет в микрокредитную организацию с проверкой по вашей наводке, о мирном урегулировании конфликта можно будет забыть.

Микрофинансовые организации остаются лидерами в рейтинге общественных козлов отпущения. Хотя ЦБ пытается изо всех сил навести порядок на рынке микрозаймов, все же граждане активно подают в суд на МФО и годами ведут войну в ветхих залах судов.

Действительно, как снизить проценты по микрозайму в суде, если вы сами подписались на условия выдачи денег в долг? И все же, выиграть суд у МФО реально. В особенности, на фоне последних изменений и ограничений законодателей. Например, вам нельзя начислить по микрозайму сумму, которая превышает тело в 1,5 раза. Если сумма больше — смело идите в суд.

Когда и кто обращается с иском в суд против МФО?

Как правило, в суд с исковым заявлением против МФО люди обращаются в двух случаях:

- Долг довел человека до отчаяния, и он ищет защиты в суде. Обычно это происходит, когда МФО начисляет немыслимые проценты на просрочку, сотрудничает с коллекторами, которые применяют неправовые методы взыскания;

- Заемщик отчаянно протестует против условий договора займа. Он категорически не согласен с ними, и хочет расторжения или признания его недействительным.

Люди первой категории — это клиенты, которые не вникали в условия договора при оформлении. Они слабо разбираются в юридической подоплеке подобных отношений, и в большей степени руководствуются эмоциями. Им в особенности нужна правовая защита и представительство в подобных делах.

Во второй категории состоят заемщики, которые разбираются в основах права, и понимают, на чем можно выиграть процесс. Они тщательно готовятся к подобным процессам, и, в основном, выигрывают.

Часто они тянут время судебными исками — например, чтобы насобирать денег и рассчитаться без возбуждения исполнительного производства.

Почему человек хочет подать в суд и начинает войну с МФО? Причины отличаются.

Рассмотрим цели сутяг.

Цель: отменить проценты

Такие дела встречаются часто. Человек брал в МФО несчастные 20 тыс. рублей, а отдать их не получилось. Через год ему уже грозят судом (или переходят сразу к активным действиям) с суммой претензий на 250 тыс. рублей. Законно? Нет.

Это подтверждается Определениями:

- ВС РФ № 83-КГ16-2 от 29 марта 2016 года,

- № 16-КГ17-1 от 28 февраля 2017 года.

Отметим, что в представленных спорах нет упора на микрозаймы — суд рассматривал споры между физическими лицами в отношении заключенных договоров займа, и нашел необходимым снизить начисляемые проценты.

Но непосредственно к микрофинансовым организациям относится Определение № 7-КГ17-4 от 22 августа 2017 года по делу, которое развернулось между должником и МФО. Суд установил, что начисленные проценты по микрозайму необходимо уменьшить до размера средней ставки по кредитам для физлиц в рамках потребкредитования.

Фактически суд снизил проценты МФО (на тот момент около 1,5% в сутки) до банковских 9-15% годовых. Тем самым была опровергнута ранее принятая практика, где МФО начисляли завышенные проценты после истечения срока действия договора якобы «за пользование». ВС четко постановил, что свои проценты МФО вправе начислять исключительно в рамках действующего договора.

Внимания заслуживает и Определение № 45-КГ17-24 от 13 марта 2018 года, где развернулся спор между клиентом и МФО. ВС подтвердил ранее вынесенные решения.

По этому Определению, МФО не начисляют проценты дальше, если:

- займ выдавался на срок до 1 года;

- сумма задолженности превысила займ в 3 раза.

Цель: признать сделку кабальной

Это еще одно интересное условие, которое позволяет оспорить проценты и признать саму сделку ничтожной.

В целом законодатель определяет кабальность сделки следующими характеристиками:

- Одна сторона попала в затруднительные обстоятельства, которые заставляют ее совершить сделку на трудновыполнимых условиях.

- Вторая сторона воспользовалась положением «жертвы», и решила на этом заработать.

При этом жертва прекрасно осознает, на что она подписывается, но у нее нет выбора.

Кабальность сделки также определяют невыгодные условия. Они заведомо приведут к тяжелым последствиям. Важно, чтобы речь шла о стечении обстоятельств, а не одном каком-то факторе.

Ниже представим для примера две ситуации, чтобы объяснить разницу:

-

Девушка, 20 лет. Студентка, получает стипендию. Берет микрозайм на покупку дорогого iPhone последней модели. Вернуть не получается. Она хочет обжаловать проценты по микрозайму, и в результате подает исковое заявление, чтобы признать условия договора кабальными.

Конечно, этот суд она проиграет. Покупка айфона не считается жизненной необходимостью, а условия договора, даже если они не совсем выгодные, нельзя признать кабальными на основании «хотения». Почему? Потому что у человека есть выбор. Если не нравятся условия одной МФО, всегда можно обратиться в другую. Или купить не айфон, а телефон попроще.

-

Девушка, 20 лет. Опять же, студентка, и получает стипендию. У нее нет родителей. В рамках профилактического осмотра было найдено тяжелое генетическое заболевание, на лечение нужно много денег. Девушка находит только одну МФО, которая готова ей предоставить микрозайм. Условия — 1 200% годовых. Срок займа — на 2 месяца. Она соглашается, а потом подает в суд.

Естественно, в данном случае она выиграет дело. Суд в условиях 2021 года не только снизит долг МФО, а вообще признает сделку ничтожной.

Почему суд может признать договор с МФО кабальным или ничтожным? Причины таковы:

- Стечение обстоятельств: тяжелая болезнь, отказы в других МФО и в банках;

- Невыгодные, кабальные условия: если другие МФО кредитуют под 365% годовых, то этот договор подразумевает переплату в разы от общепринятого стандарта;

- По закону выдавать займы под такой процент в 2021 году — недопустимо, так как максимальный процент — 365 в год;

- Явное использование ситуации заемщика, попавшего в затруднительные обстоятельства.

Подобные условия прослеживаются в деле № 02-1264/2018, которое рассматривалось в Московском городском суде. Истец ссылалась на завышенную процентную ставку, бессрочность и другие нарушения кредитора. Отметим, что суд полностью удовлетворил ее требования, и признал сделку кабальной.

Цель: признать сделку мнимой

В юриспруденции котируется понятие «мнимая сделка». Законодатель устанавливает классификацию — это сделки, которые направлены на другие цели, не те, которые предусматриваются самим договором.

В отношении МФО применить понятие мнимой сделки можно в одном случае: она планирует отобрать у человека имущество под маской договора займа. Отметим, что ранее такая практика была очень распространена: организация выдавала займы под залог недвижимости. И таки получала свое. Как?

- Человеку предлагали микрозайм, скажем, на 4 месяца под залог квартиры. Разумеется, сумма была существенно ниже, чем стоило жилье по рынку. За квартиру в 2 млн. рублей предлагали 800 тыс. рублей или чуть больше.

- Заемщика тщательно обрабатывали: ему говорили, что если он рассчитается в срок, то с квартиры немедленно снимут обременение, мол, это вынужденная мера.

- Проходило, скажем, 1-2 месяца, человек обращался в МФО и с удивлением узнавал, что он должен, скажем, не 900 тыс. рублей, а 1,5 млн. рублей. В ответ сотрудники советовали читать договор внимательнее.

- Разумеется, таких денег у человека не было, и МФО через несколько месяцев получала квартиру почти даром.

Это мнимая сделка, направленная на завладение чужим имуществом путем мошенничества и обмана. При выдаче кредита МФО обязана раскрывать информацию о предложении, но людей нагло обманывали. Им обещали одно, а по договору выходили совсем другие условия.

В подобных процессах важную роль играет возможность привлечения свидетелей. В других спорах с МФО свидетельские показания практически не учитываются.

Суд с МФО требует качественной подготовки и веских причин

Можно обратиться в суд с иском против МФО, если ваши права нарушают, и вы считаете, что договор нельзя назвать законным. В частности, на основании кабальности условий, мнимости или притворности сделки. Также можно избавиться от процентов, начисленных МФО. Но потребуется грамотная юридическая подготовка к процессу.

Цель: признать договор недействительным из-за обстоятельств его заключения

Из фильмов и телесериалов мы знаем, что сделку признают недействительной, если:

- она заключалась под давлением и угрозами;

- она заключалась должником в состоянии, при котором он не мог осознавать собственных действий. Например, состояние алкогольного или наркотического опьянения.

Например, Апелляционное определение Московского городского суда от 08.02.2021 по делу N 33-5838/2021. Свежее дело, которое претендует на инструкцию под названием «Как выиграть суд у МФО», и признать договор займа недействительным».

По материалам дела, истец заключила сделку, но потом обратилась в суд с признанием ее недействительности. Основания следующие:

- женщина имела инвалидность;

- в момент заключения сделки истец находилась под действием фармакологических препаратов, и плохо осознавала, что она делает.

Интересно, что в деле даже проводилась экспертиза, и в результате клиентка выиграла суд. Она не только добилась отмены, но и потребовала с МФО денежные средства на судебного представителя, на экспертизу и на госпошлину.

Цель: добиться снижения процентов или отсрочки

Подать ходатайство в суд о снижении процентов по микрозайму можно и на основании изменившихся личных обстоятельств.

Например:

- вы потеряли работу;

- вы заболели;

- у вас внезапно появились новые иждивенцы;

- сгорел дом или случилась другая беда.

Вам потребуется:

- Обратиться в МФО с документами об изменении условий, которые привели вас в затруднительное положение.

- Запросить у кредитора рассрочку, реструктуризацию или другие послабляющие условия.

- Дождаться отказа.

- Далее МФО обращается в суд за принудительным взысканием. Можно подать ходатайство в суд о снижении процентов по микрозайму. Но есть и другой вариант — в пунктах ниже.

- После получения судебного решения подготовьте документы, которые подтверждают ваше затруднительное положение, и обратитесь в суд за отсрочкой или рассрочкой, ссылаясь на положения ст. 203 ГПК РФ . Также потребуется запросить конкретные сроки. Мы рекомендуем ставить не больше 1 года.

Почему должники проигрывают суды с МФО?

Конечно, если МФО нагло нарушает права заемщиков, запугивает их мифическими сказками и прибегает к психологическим приемам обмана, то нормальный суд немедленно встанет на защиту должника и освободит его из рабства.

Но не всегда удается оспорить микрозаймы. Причин много.

-

Надуманные запросы. Если вы хотите оспорить договор микрозайма, который выдавался на основании законного договора и под нормальные проценты, скорее всего, дело вы проиграете.

Так случилось в деле № 33-11906, которое рассматривалось в Московском горсуде в марте 2019 года. Между сторонами заключался договор потребительского кредитования. Как заявила истица, форма документа с банком была изложена так, что у заемщика не оказалось права выбора. Она автоматически соглашалась на коллективное страхование, на обработку персональных данных. Женщина считает, что это нарушение прав потребителей.

Она обратилась с иском против ВТБ банка и проиграла. В запрос входило взыскание страховой премии, незаконно удерживаемых средств, компенсаций (в том числе — за моральный вред), процентов и неустойки. Исходя из судебной практики, суды, видимо, полагают, что подобные запросы — это «слишком». В таких делах претензии отклоняются.

-

Принуждение. Нет такой практики в России, чтобы человека сами МФО заставляли брать микрозаймы. Подобные заявления будут биты в суде здоровым скептицизмом.

Другое дело, когда, например, пенсионера вынуждают взять микрозайм собственные дети или внуки. Но это больше дело уголовного спектра, и обвинить МФО в принуждении здесь тоже нельзя.

-

Кабальные условия. Это тоже привлекательная, на первый взгляд, причина, чтобы расторгнуть договор микрозайма. Но доказать кабальные условия тяжело. В случае с законными МФО это нереально.

Помните, расторжение и признание договора недействительным — это «две большие разницы». При расторжении за вами сохраняется обязанность вернуть все начисленные проценты, комиссии и пени. При недействительности вы возвращаете только тело займа и проценты за пользование (они минимальные).

В судебной практике часто встречаются отказы в признании таких сделок кабальными:

- Решение № 2-669/2017 2-669/2017~М-220/2017 М-220/2017 от 1 марта 2017 г. по делу № 2-669/2017;

- Решение № 2-1073/2018 2-1073/2018~М-1048/2018 М-1048/2018 от 28 сентября 2018 г. по делу № 2-1073/2018.

В обоих случаях заемщикам отказали в признании кабальности сделки. Невыгодные условия от МФО — это не повод признавать договор таковым.

Как списать проценты по микрозайму через суд или выиграть у МФО?

В целом избавиться от процентов и неустоек можно. Они все равно будут, но уже не в таких размерах, в которых их начислили изначально.

-

До 2019 года еще не работали ограничения по максимальным суммам начисляемых процентов. Если займ оформлялся раньше, то можно снизить требования МФО. Но такие займы давно ушли в прошлое. Помните, что займ в МФО — это очень быстрый и недолгий кредит.

Применяется ст. 333 ГК РФ. Если суд сочтет неустойку несоразмерной последствиям нарушения обязательств, то он применяет эту норму, и уменьшает человеку проценты по займу.

-

Позиция ВС. Суды часто списывают начисленные МФО проценты, а взамен считают задолженность по средней ставке потребительского кредитования.

Может ли суд списать проценты по микрозайму, если человек работает и имеет стабильный доход? Да! Это не препятствие.

Как выиграть суд с МФО?

Вам понадобятся:

- Грамотная подготовка. Необходимо, в первую очередь, создать имидж добросовестного заемщика. Сделать это можно при помощи компетентного юриста. Нужно доказать, что вы перестали платить, поскольку попали в затруднительную ситуацию. Еще нужно будет приложить доказательства попыток, в рамках которых вы пытались договориться с МФО о послаблении условий сделки.

- Подготовка искового заявления. В нем обязательно указываются причины обращения, отсылки на законодательные нормы. Также можно запросить оплату услуг представителя, судебных расходов за счет проигравшей стороны (если в суд обращаетесь вы). Образец искового заявления в суд на МФО можно найти на нашем сайте.

- Участие и обжалования. Вы должны активно следить за процессом, при необходимости подавать ходатайства и обжалования. Не стоит пускать дело на самотек, это плохая идея.

- Не упустите мировое соглашение . Если кредитор предложил мировую, соглашайтесь. Так можно сторговаться на привлекательные условия. Еще можно самостоятельно предложить мировое соглашение на любом этапе дела.

Если суд с МФО выиграть не получилось, воспользуйтесь правом на отсрочку. Дождитесь, когда МФО инициирует исполнительное производство , и ходатайствуйте в суде об отсрочке сроком до года. Это позволит получить законную передышку, собрать нужное количество денег.

Нужна помощь юристов? Звоните, мы поможем вам разобраться с МФО и выиграть дело. Наш опыт и практика позволяют гарантировать успешный результат даже при самых неприглядных обстоятельствах.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Рассмотрим самое главное — куда пожаловаться на МФО. Ситуации могут быть разными, и жалобы направляются в различные инстанции. Все микрофинансовые организации, программы которых размещены на Бробанк.ру, ведут легальную деятельность и подчиняются Центральному Банку. Поэтому чаще всего претензии направляются именно туда.

-

Основные нормы законов для работы МФО

-

Жалоба в СРО

-

Жалоба Центральному Банку

-

В связи с какими нарушениями можно подавать жалобы

-

Жалоба на МФО в прокуратуру

-

Обращение в полицию

Основные нормы законов для работы МФО

Микрофинансовый рынок до недавнего времени действительно мало контролировался, поэтому заемщики МФО часто сталкивались с непонятными действиями кредиторов, с раздуванием долгов, с огромными ставками и прочими сложностями. Сейчас всего этого нет, так как за микрокредиторов основательно взялся Центральный Банк.

По его инициативе на законодательном уровне введены важные нормы, которые способствуют защите прав и интересов заемщиков. К сожалению, именно в этой сфере чаще всего заемщиками становятся граждане с низким уровнем финансовой грамотности. Более подробная информация о законах, актуальных для клиентов МФО, — в материале Законы о микрозаймах.

Важные нормы, которые все МФО должны соблюдать:

- Выдавать займы правомочны только легальные компании, прошедшие проверку ЦБ РФ и состоящие в его реестре.

- Сумма процентов, пеней и штрафов не может превысить начальную сумму займа более чем в 1,5 раза. То есть при сумме в 5000 в общей сложности с заемщика не могут требовать больше 12500 рублей.

- Микрофинансовые организации не могут устанавливать по займам ставку выше 1% в день.

- МФО обязаны соблюдать предельные значения процентных ставок, указанные ЦБ РФ. Превышение этих значений — нарушение закона.

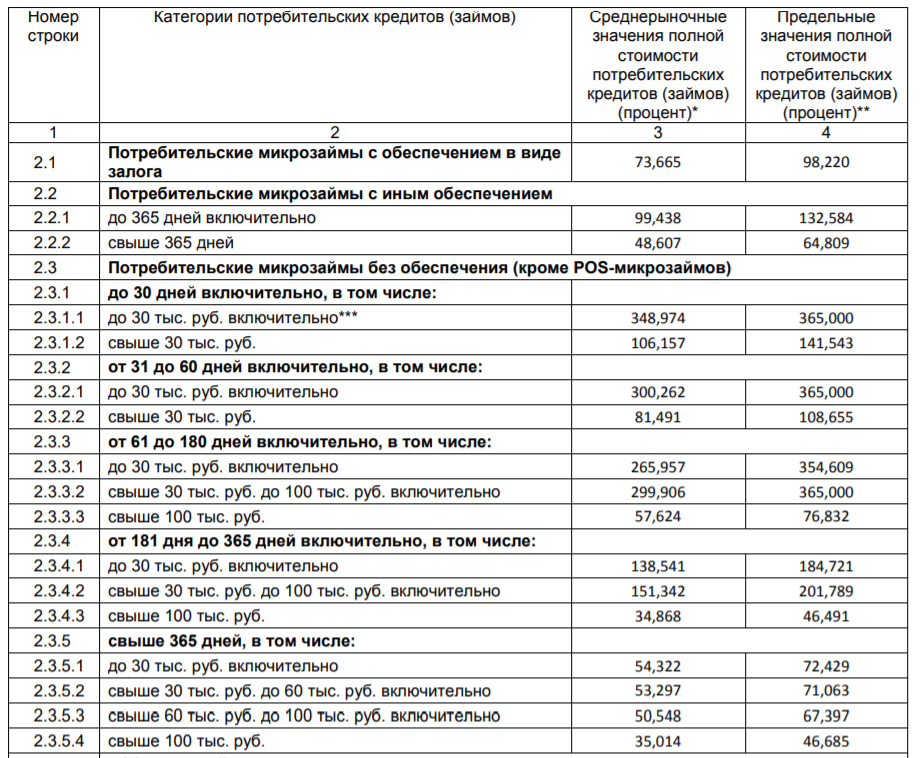

Размер максимально допустимой ставки зависит от суммы микрокредита и срока его выдачи. Центральный Банк каждый квартал пересматривает значение, но в целом оно мало меняется. Например, на второй квартал 2020 года установлены такие цифры:

Если микрокредитор не соблюдает указанные выше важные нормы, необходимо защищать свои интересы и подавать жалобу.

Жалоба в СРО

Если есть причина подать жалобу на микрофинансовую организацию, оптимальный вариант — обратиться в саморегулируемую организацию (СРО), в которой она состоит. По закону все МФО должны состоять в какой-либо СРО, которая координирует “подшефную” компанию, контролирует ее деятельность. Можно сказать, что МФО находятся в подчинении у СРО.

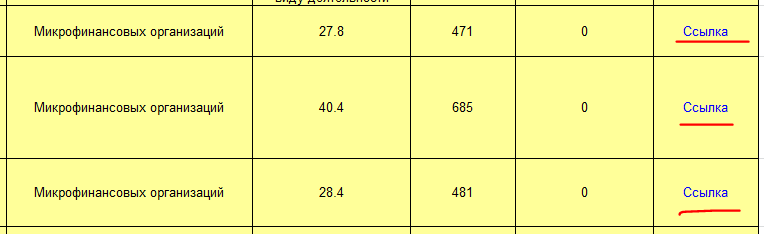

На сегодня на рынке работают 3 основных СРО, по которым “раскиданы” микрофинансовые организации. При желании направить жалобу на МФО необходимо предварительно выяснить, в какой СРО она состоит. Это может быть:

- Единство, самая крупная СРО рынка, количество членов — 685;

- Микрофинансовый Альянс, находится на втором месте, количество членов — 481;

- Микрофинансирование и развитие, в нее входит 471 организация.

На сайте Центрального Банка публикуется актуальный реестр СРО и микрофинансовых компаний, которые в них состоят. Информация регулярно обновляется, скачать реестр СРО можно с сайта ЦБ РФ.

Просматривая реестр, выбирайте именно СРО, которые работают с МФО. В последнем столбце таблицы ссылка на перечень участников. Там и ищите нужную организацию:

Определив, в какую саморегулируемую организацию входит МФО, можно зайти на сайт этой СРО в раздел контактов и подать обращение. Предварительно можно позвонить по указанному структурой телефону и получить консультацию.

Жалоба Центральному Банку

Можно направить жалобу на действия кредитной организации и непосредственно регулятору — именно он самый главный надзорный орган над МФО. Но сам же банк рекомендует действовать несколько иначе:

Предварительно обратиться с претензией к самой МФО. Возможно, вопрос реально решить и в рамках компании без вышестоящих инстанций.

Обратиться в СРО, которая контролирует МФО. В большинстве случаев жалоба, поданная в ЦБ РФ, опускается в СРО, так как она способна решить проблему без привлечения регулятора. На это тратится время.

- Если вы все же решили обратиться к Центральному банку, предварительно можете получить консультацию по его бесплатному горячему телефону 8800 300-30-00.

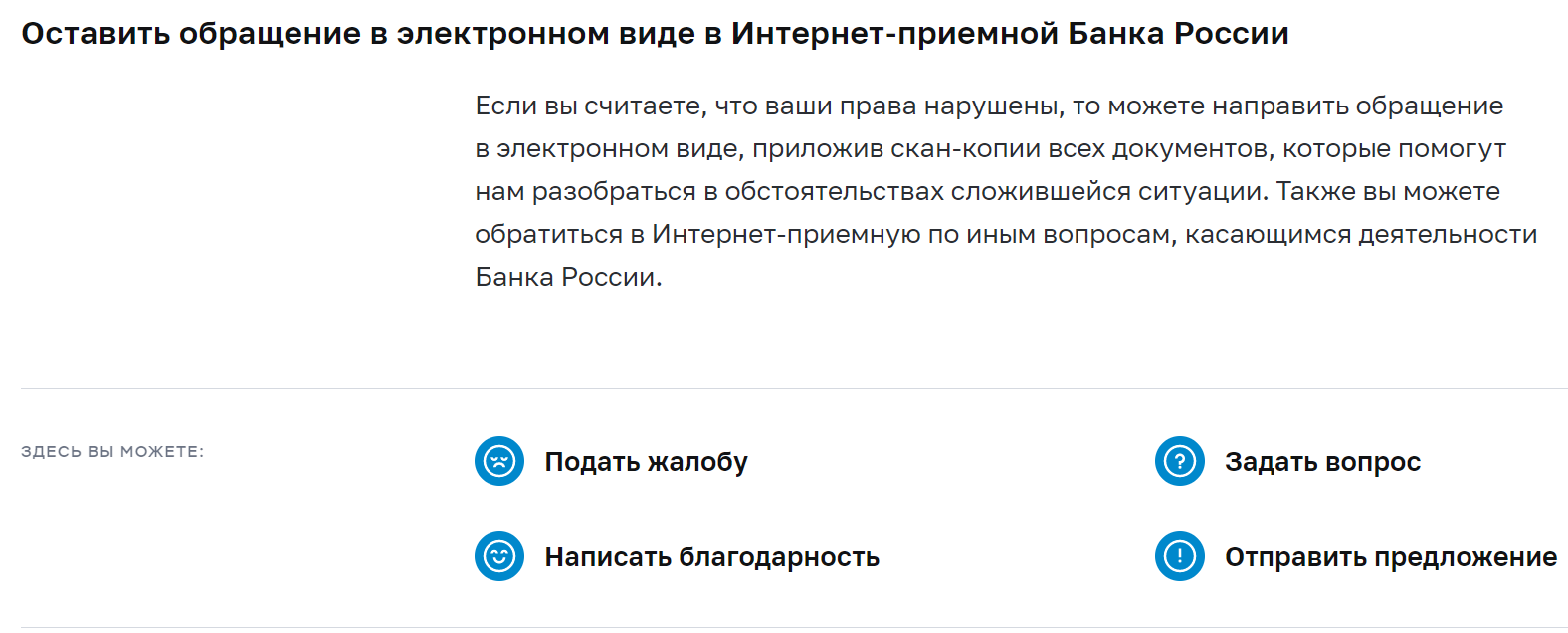

- Посещать отделение регулятора не обязательно, на его сайте есть интернет-приемная, куда можно подать свой запрос. Обратите внимание на рекомендации, нужно документально сопроводить свой запрос:

После направления жалобы через интернет-приемную в течение 3-х дней на указанный обратившимся электронный адрес придет сообщение с уведомлением, что жалоба принята. Стандартно результат рассмотрения приходит в течение 30 дней, в некоторых случаях период может быть увеличен до 30 дней.

Если речь о нелегальном кредиторе, не входящем в СРО, жалобу следует направлять в ЦБ РФ.

В связи с какими нарушениями можно подавать жалобы

Центральный Банк и СРО рассмотрят любую жалобу, которая касается несоблюдения закона и прав заемщика. Стандартные поводы обращения:

- завышенная процентная ставка, превышающая указанный регулятором предельный процент. Речь о ставке на момент выдачи займа;

- кредитор берет незаконные комиссии. Например, за выдачу микрозайма, за досрочное погашение;

- кредитор требует вернуть больше, чем этого предусматривает закон. Речь о 1,5-кратной величине процентов и пеней за просрочку;

- МФО разгласила персональные данные заемщика. Такое действительно случается. Дополнительно можно подать жалобу в Роскомнадзор;

- организация увеличила проценты по займы после его выдачи, что является незаконным;

- незаконная выдача микрокредита. Например, МФО нелегальная, заемщик недееспособный;

- мошеннические действия, связанные с микрокредитным рынком. Например, оформление займа по чужому паспорту;

- превышение полномочий службой взыскания кредитной организации.

Если повод вашего обращения какой-то другой, он все равно будет рассмотрен. Подавайте запросы и ждите решение.

Жалоба на МФО в прокуратуру

В этот орган принимаются обращения, связанные с нарушением норм законодательства. В целом, завышение ставок и незаконное раздувание долгов — это тоже нарушение закона, поэтому это также может стать причиной обращения в прокуратуру.

Но чаще всего в этот орган обращаются по действиям самих МФО и коллекторских служб, представляющих их интересы. Это может быть:

- превышение количества звонков, предусмотренных законом. Это раз в день, 2 раза в неделю, 8 раз в месяц;

- аналогичное превышение СМС-сообщений;

- визиты чаще 1 раза в неделю;

- оскорбления, угрозы;

- беспокойство взыскателями инвалидов 1 группы, беременных женщин и граждан, находящихся на стационарном лечении.

Если вы приняли решение обратиться в прокуратуру, то все же параллельно подайте жалобу и в СРО, при этом укажите, что вы обратились еще и в госорган. Некоторые граждане подают идентичные жалобы во все возможные инстанции, это не запрещается. Более того, это может даже усилить эффект обращения.

Обращение в полицию

Сюда следует обращаться только в том случае, если микрокредитор или представляющие его интересы коллекторы превышают свои полномочия. Это могут быть угрозы заемщику и его близким, порча имущества, физическое воздействие и тому подобное.

Такого рода действия в отношении должника запрещены, поэтому обязательно нужно писать заявление в полицию. Нарушителю и компании, где он работает, может угрожать административная или даже уголовная ответственность.

Мы рассмотрели, как написать жалобу в Центробанк на МФО, куда вообще можно обращаться. Надеемся, что эта информация вам поможет. Если кредитная компания действительно нарушает закон, это будет пресечено. Более того, ее могут ждать штрафы и даже исключение из реестра МФО, что равняется потери возможности работать на рынке.

Комментарии: 55

Куда и как жаловаться на МФО

Деятельность микрофинансовых организаций регулируется различными федеральными законами, нормативными актами, информационными письмами и указаниями ЦБ РФ и других ведомств. Однако иногда МФО могут вести себя более раскованно, чем позволяет закон: диктовать свои правила при заключении договора, идти на ухищрения ради своей выгоды, выбивать долги нестандартными методами. Заемщик, который столкнулся с таким поведением кредитора, должен быть готов защитить свои интересы. Наиболее действенный метод воздействия на компании – жалоба в уполномоченные органы. Разберемся, какие это органы и как самостоятельно подать жалобу на МФО.

Жалоба – официальное обращение, которое дает шанс урегулировать ситуацию, не доводя дело до суда. В настоящее время направить обращение можно в Центробанк РФ (ЦБ), саморегулируемую организацию (СРО), членом которой является компания, Роспотребнадзор, Федеральную службу судебных приставов (ФССП), Федеральную антимонопольную службу (ФАС) и финансовому омбудсмену. При наличии признаков уголовного преступления, в частности, угроз жизни и здоровью, можно и нужно прибегать к помощи прокуратуры.

А теперь по порядку!

КУДА НАПИСАТЬ ЖАЛОБУ НА МФО

1. В МФО

Первым шагом должна стать претензия в саму организацию. Часто проблему удается решить на месте, и тогда дальнейшие действия не понадобятся. При невозможности разрешить ситуацию полюбовно, заемщик вправе обратиться в вышестоящие инстанции – саморегулируемую организацию, Банк России, Роспотребнадзор, службу судебных приставов и т. д.

Согласно законам «О потребительском кредите» и «О микрофинансовой деятельности и микрофинансовых организациях», с 1 июля 2019 года максимальная выплата по займам не может превышать 2-кратную сумму займа, а с 1 января 2020 года – 1,5-кратную.

Поэтому, если ставка по микрозайму выше допустимой, есть признаки некорректного начисления процентов или максимальная выплата в итоге превышает двукратную сумму займа, стоит для начала связаться с МФО и уточнить, нет ли технической ошибки в начисленной сумме, советует Юлия Комбарова, генеральный директор «Юридического бюро № 1». Правила у МФО в договорах типовые, вероятность ошибки небольшая, но все же она есть.

Стоит помнить, что для положительного решения жалоба должна быть обоснованной. Иногда клиенты МФО, уже получив заем и подписав все документы, пытаются оспорить те или иные условия договора, потому что они кажутся им неправильными.

«Если МФО работает в рамках действующего законодательства, необоснованная жалоба принесет убытки прежде всего самому клиенту, поскольку увеличит срок пользования займом, а, следовательно, и сумму к оплате», – предостерегает Наталья Гурцкая, начальник юридического отдела ООО МКК «Срочноденьги».

2. В Центральный банк

ЦБ – гроза финансового рынка, главный контролирующий орган. Именно он способен выдворить компанию с рынка – за грубые нарушения, конечно. Регулятор принимает обращения, связанные с любой противозаконной деятельностью как микрофинансовых компаний (МФК), так и микрокредитных компаний (МКК). Отправлять жалобу необходимо в случае несоблюдения требований федеральных законов, нормативных правовых актов РФ, нормативных актов ЦБ, иных документов, регулирующих деятельность МФО. Жаловаться стоит обдуманно, тщательно подготовив все документы и доказательную базу.

Основания для обращения к регулятору:

– займы предоставляет компания, не включенная в реестр ЦБ;

– полная стоимость кредита (ПСК) превышает среднерыночный размер более чем на треть – предельные размеры ЦБ публикует каждый квартал; взимается штраф за – досрочный возврат микрозайма или плата за допуслуги без согласия заемщика – например, комиссия за продление срока займа;

– сведения по заемщикам не переданы в бюро кредитных историй;

– применяются незаконные способы взыскания просрочки;

– превышен «потолок» по процентам;

– разглашение конфиденциальных данных третьим лицам; компания в одностороннем порядке увеличивает процент по займу, сокращает срок возврата, вводит комиссии;

– неправомерная выдача кредита (в т. ч. выдача по утраченным паспортам, выдача недееспособному гражданину).

Подать заявление можно через интернет-приемную, лично через общественную приемную ЦБ или по почте на адрес: 107016, г. Москва, ул. Неглинная, д. 12.

Как отмечают в ЦБ, большая доля жалоб приходится на претензии по старым договорам, которые уже не имеют обратной силы. Такие пустые жалобы отнимают много времени, поэтому регулятор хочет, чтобы подобные вопросы решались на уровне СРО, желательно без участия ЦБ. В СРО также рекомендуют заемщикам, недовольным деятельностью МФО, обращаться в первую очередь к ним. В СРО «МиР» рассказали, что, во-первых, значительная часть претензий, поступающих в ЦБ и касающихся нарушений прав потребителей, все равно потом «спускается» на рассмотрение в СРО. Но с задержкой по времени. Во-вторых, именно СРО МФО, находящаяся в постоянном прямом контакте со своими членами, способна, как правило, решить возникшую проблему максимально оперативно, насколько это возможно.

3. В СРО

Каждая МФО состоит в СРО для осуществления деятельности. На рынке микрокредитования сейчас работают СРО «МиР», «Единство» и Союз «Микрофинансовый Альянс».

Граждане, недовольные деятельностью МФО, вправе обратиться в СРО или Центральный банк России для проведения проверки и устранения нарушений, которые приводят к негативным последствиям, отметил Даут Хайруллин, председатель Совета СРО «Единство».

СРО в основном рассматривают ситуации, связанные с нарушением Базовых стандартов, а также ФЗ № 151 «О микрофинансовой деятельности и микрофинансовых организациях».

Клиенты МФО могут обратиться в СРО «Единство» посредством электронной почты edinstvo@sro-mfo.ru с указанием наименования организации и ИНН, а также через сайт СРО (на главной странице сайта есть вкладка о нелегальных кредиторах).

При нарушении ФЗ № 353 «О потребительском кредите (займе)» и иных нормативно-правовых актов, регулирующих деятельность микрофинансовых организаций, граждане вправе обратиться в Центральный банк России. Регулятор рассматривает обращения в течение 30 дней, следующих за днем их поступления, добавил Даут Хайруллин.

Обратиться в СРО «МиР» заемщики МФО могут при помощи специальной формы на сайте, в которой есть обязательные к заполнению строки (Ф.И.О. потребителя финансовой услуги, номер и дата договора, название МФО) и возможность описать ситуацию в произвольной форме в основной части. Обязательные данные необходимы, чтобы максимально оперативно связаться с человеком, запросить данные по нему у МФО, на которую он жалуется, оказать консультацию, рассказала Елена Стратьева, директор СРО «МиР».

Все поступающие в СРО «МиР» обращения принимаются и оформляются в тот же день, затем передаются должностному лицу, которое будет «вести» это обращение. В рамках проверки по каждой жалобе запрашиваются документы, они могут быть запрошены как у МФО, так и у заявителя (при необходимости).

Максимальное время рассмотрения жалобы потребителя финансовой услуги по правилам СРО составляет один месяц с даты регистрации, в этот срок входит время, необходимое для запроса и получения уточняющих документов. Исключение составляют жалобы, не требующие дополнительных запросов и проверок: для них максимальный срок ответа установлен на уровне 15 рабочих дней.

Обращение в СРО «МиР» потребитель финансовой услуги может подать несколькими способами: по почтовому адресу; через форму обращения на сайте СРО «МиР»; официальным голосовым сообщением через горячую линию.

Подробная информация о порядке подачи обращения представлена на сайте в разделе «Заемщикам» – «Порядок работы с обращениями и жалобами от граждан и организаций».

СРО «МиР» обязана рассматривать жалобы только на членов организации. Но если в СРО попадет обращение по поводу не входящей в ее состав компании или нелегальных кредиторов, заемщику подскажут, куда обратиться в этом случае, порекомендуют дальнейшие шаги.

Важно: иногда нелегко определить, куда писать жалобу на МФО, в отдельном конкретном случае. Однако не стоит опасаться, что заявление будет адресовано не тому получателю. Письменное обращение, содержащее вопросы, решение которых не входит в компетенцию госоргана, направляется в соответствующий компетентный госорган или должностному лицу, с уведомлением гражданина о переадресации обращения.

4. В Роспотребнадзор

Так как клиенты МФО – обычные граждане, а средства выдаются для личных нужд, микрофинансисты обязаны подчиняться требованиям закона «О защите прав потребителей». Жаловаться в Роспотребнадзор имеет смысл, если компания не предоставляет необходимую информацию или в текст договора с компанией включили условия, которые ущемляют права потребителя.

Например:

– прописаны незаконные комиссии, в т. ч. за досрочное погашение ссуды, за изменение условий договора займа в части освобождения от страхования жизни, а также излишние проценты, пени и штрафы;

– в договоре нет условия о возможности запрета уступки коллекторам;

– договор разрешает подавать иски только по месту нахождения организации, право заемщика на выбор суда ограничено.

Подача жалобы возможна через сайт Управления Роспотребнадзора, а также в письменном виде по почте: 127994, г. Москва, переулок Вадковский, дом 18, стр. 5, 7.

5. В прокуратуру

Идти в прокуратуру нужно тогда, когда кредиторы угрожают, звонят по ночам, «подкарауливают» на улице и тому подобное. Заявление о совершении преступления можно подать в письменном виде или в устной форме, независимо от того, на какую сумму в МФО был получен заем. Сделать это можно в том числе через сайт госуслуг. Перед тем как составлять жалобу, желательно выяснить Ф.И.О. конкретных надоедающих сотрудников. В ситуации способна помочь и полиция, но обращение в прокуратуру часто оказывается эффективней.

6. В ФССП

Когда в отношении заемщика ведется некорректная процедура взыскания просроченной задолженности, основной регулятор – судебные приставы.

Причины обращения в ФССП:

– превышение разрешенного количества звонков и сообщений: более одного раза в сутки, двух раз в неделю и восьми раз в месяц, по рабочим дням с 22:00 до 08:00, в – выходные и нерабочие праздничные дни с 20:00 до 09:00;

– звонки близким, несмотря на отказ от взаимодействия;

– звонки должнику после подачи заявления о взаимодействии через адвоката-представителя;

– угрозы вреда жизни и здоровью;

– требование чужого имущества в счет долга;

– психологическое давление.

Подача жалобы возможна через интернет-приемную ФССП. Адрес для отправки письменных обращений: 107996, г. Москва, ул. Кузнецкий Мост, д. 16/5, стр. 1.

7. В ФАС

Наказать тех, кто нелегально предоставляет микрокредиты, по силам и антимонопольной службе. Жалоба направляется, если МФО вводит в заблуждение клиентов рекламой или нарушает законодательство о конкуренции. Написать письмо с жалобой можно на адрес 125993, г. Москва, ул. Садовая-Кудринская, д. 11, или отправить через сайт службы, по адресу электронной почты delo@fas.gov.ru или через сайт госуслуг.

8. Финансовому омбудсмену

Финансовый уполномоченный начнет рассматривать обращения потребителей финуслуг в отношении МФО с 1 января 2020 года. Он займется обращениями об удовлетворении исключительно требований имущественного характера, предъявленных заемщиком к организации. При этом размер требований о взыскании денежных сумм не должен превышать 500 тыс. рублей.

До направления жалобы необходимо первым делом предъявить претензию кредитору, с которым возник спор, в письменной или электронной форме. Если ответ не устроил или не был дан, можно обращаться к уполномоченному.

Важно: требования рассматриваются омбудсменом при условии, что со дня, когда заемщик узнал или должен был узнать о нарушении своего права, прошло не более трех лет. Этот срок может быть восстановлен уполномоченным, если он был пропущен по уважительным причинам.

Обращение в свободной форме направляется в электронной форме через личный кабинет на сайте финансового уполномоченного или письмом на почтовый адрес: 119017, г. Москва, Старомонетный пер., д. 3. К обращению должны быть приложены копии заявления в финансовую организацию и ее ответа (при наличии), а также имеющиеся копии договора и иных документов по существу требования.

Микрофинансисты обязаны исполнять решения омбудсмена. Между тем при несогласии любой из сторон оно может быть оспорено в суде.

Итак, возможностей пожаловаться на МФО у заемщика более чем достаточно. Нужно помнить, что жалоба должна быть обоснованной, содержать максимум информации, в обращении следует обязательно указать свои контакты для связи.

Источник: ZAIM.com

Хоть закон и регулирует деятельность МФО, сильно легче от этого не становится.

Центробанк следит, чтобы микрофинансовые организации не вгоняли заемщиков в кабалу: например, закон ограничивает максимальную процентную ставку, обязывает до получения займа предоставить заемщику информацию об условиях договора и возможности его изменения. Но количество просроченных договоров и клиентов в долговой яме растет с каждым годом.

Я участвовала в судах и выигрывала дела как со стороны должников, так и со стороны МФО. В статье расскажу, как из заемщика не превратиться в должника и что делать, если отношения с МФО уже так себе.

ПЕРЕД ЗАЙМОМ

Проверить МФО в реестре

Центробанк может воздействовать только на компании, внесенные в государственный реестр микрофинансовых организаций. Реестр выложен на сайте Центробанка и постоянно обновляется. Рекомендую пользоваться именно этими данными: никто не сможет поручиться за полноту и достоверность информации на сторонних сайтах. Можно не скачивать реестр и проверить информацию по названию МФО.

Перед оформлением займа стоит проверить микрофинансовую организацию в этом реестре. Если обратиться в организацию, не внесенную в реестр, есть риск стать жертвой мошенников.

Также заемщик имеет право запросить у микрофинансовой организации документы о том, что она внесена в государственный реестр. По запросу МФО обязана предоставить свидетельство.

ПЕРЕД ЗАЙМОМ

Прочитать договор

Центробанк утвердил табличную форму условий потребительского кредита — в ней 16 пунктов, которые должны быть в договоре займа. Разберем самые важные из них.

Валюта займа. Микрофинансовая организация вправе выдавать займы только в российских рублях — если предлагают в иностранной валюте, это нарушение законодательства.

Процентная ставка. С 1 июля 2019 года максимальная ставка, под которую МФО могут выдавать микрозаймы продолжительностью меньше года, — 1% в день.

МФО обычно указывают процентную ставку в день, а не в год. Это не нарушение или введение в заблуждение с точки зрения закона, но именно эти небольшие числа сбивают с толку и создают иллюзию выгоды — переплата 1% в день кажется незначительной, но на самом деле это 365% в год. Если проценты указаны за один день или за неделю, всегда считайте процентную ставку в год.

Микрофинансовая организация не может в одностороннем порядке увеличивать размер процентных ставок или менять порядок их определения по действующим договорам микрозайма. Также МФО не вправе сокращать срок действия договоров.

Уступка прав требования третьим лицам. Обратите внимание, есть ли в договоре условие о том, что МФО может передать право требования третьим лицам. Такое условие не нарушает закон, МФО вправе это сделать, но вы заранее будете знать о возможности такого варианта. Однако МФО может переуступить право требования, даже если этого нет в договоре.

Исполнение обязательств заемщиком. Убедитесь, что порядок и условия погашения займа не ограничиваются каким-то одним неудобным способом — например, наличными в кассе конкретного МФО на другом конце города. Недобросовестные МФО могут намеренно уклоняться от приема платежей, чтобы в дальнейшем сослаться на просрочку со стороны должника.

Досрочный возврат займа. По закону вы вправе вернуть всю сумму займа без предварительного уведомления МФО в течение 14 календарных дней после заключения договора. Заплатить проценты нужно будет только за фактический срок пользования деньгами МФО. Срок менее 14 дней не может быть установлен договором, это будет прямо противоречить закону. Срок больше 14 дней может быть согласован сторонами, но вряд ли МФО на это пойдут.

Если вы хотите досрочно вернуть заем, но указанные в законе 14 дней уже прошли, нужно письменно уведомить микрофинансовую организацию не менее чем за 10 дней до погашения. В этом случае микрофинансовая организация не имеет права применить штрафные санкции за досрочный возврат денег. Обычно легальные МФО не нарушают эту норму.

Если микрофинансовая организация отказывается принимать от вас заявления или какие-либо документы, отправляйте все заказным письмом с описью вложения, сохраните квитанцию об отправке и свой экземпляр описи. Так у вас будут доказательства, что вы пытались погасить долг и что в образовавшейся просрочке нет вашей вины. Это пригодится в суде, если дело дойдет до него.

Как меньше тратить и больше зарабатывать

Рассказываем в нашей бесплатной рассылке. Подпишитесь, чтобы получать на почту лучшие статьи дважды в неделю

Ответственность заемщика. Внимательно читайте пункты договора, в которых сказано о неустойке за несвоевременное погашение долга. Обратите внимание, может ли неустойка меняться в каких-то случаях: например, увеличиться с 2 до 5 процентов в зависимости от просрочки платежа.

Размер неустойки или штрафа за просрочку не может составлять больше 20% годовых, если за время нарушения на долг начислялись проценты. Если проценты не начислялись, штраф не может составлять более 0,1% от суммы просроченной задолженности.

Избегайте займов под залог имущества

Иногда МФО предлагают взять заем под залог имущества — обычно недвижимости или автомобиля. Риск в том, что если заемщик не сможет платить долг, имущество, которое он заложил по договору, будет продано на публичных торгах.

Пример из судебной практики: женщина взяла в долг у микрофинансовой организации 100 000 рублей под залог недвижимости, но не смогла отдать. В итоге суд взыскал: основной долг 50 000 рублей, проценты 52 500 рублей, неустойку 25 000 рублей. Денег у должницы не было, и взыскание обратили на долю в квартире: продали ½ квартиры площадью 40,5 м² на торгах с начальной продажной стоимостью 200 000 рублей.

Госдума сейчас рассматривает законопроект, запрещающий МФО выдавать займы под залог недвижимости, но пока такой вид кредитования вполне законен.

ПОСЛЕ ЗАЙМА

Что делать, если нечем возвращать долг

Еще несколько лет назад российские судьи не спешили становиться на сторону должника и одобряли практически все иски микрофинансовых организаций. Сейчас судебная практика меняется в лучшую для должников сторону, но о единообразии принимаемых решений говорить пока рано. Немало случаев, когда вопрос решался положительно для заемщика только в Верховном суде.

Скажу сразу: если не участвовать в судебном процессе, избегать коллекторов и не гасить долг, ситуация не улучшится. Суды массово выносят решения в пользу МФО — и к сумме долга, процентам и штрафу еще добавляется государственная пошлина, которую платит проигравшая сторона. Учитывайте, что судебный процесс по таким делам длится в среднем три-четыре месяца в одной инстанции.

Часто неблагоприятная судебная практика складывается из-за неучастия самого должника в судебном процессе. Если вы будете ходить в суд и озвучивать свою позицию, ситуация может развернуться в вашу сторону. Разберемся, какие есть варианты, если долг есть, а денег нет. Начнем с того, как делать не надо.

Не пытайтесь признать договор недействительным

Микрофинансовые организации действуют в рамках правового поля — конечно, за исключением мошеннических организаций. И договоры, которые МФО предлагают заключать, соответствуют всем формальным требованиям закона — признать их недействительными практически невозможно, если в них нет прямого нарушения закона.

Что делать, если взял в долг у мошенников

Если вы взяли в долг, а потом поняли, что условия договора нарушают закон, расторгать его придется в суде.

Если просто не платить проценты и не возвращать долг, мошенники вряд ли обратятся в суд для взыскания долга. Но у таких «компаний» обычно свои методы возврата долгов — не сильно дружелюбные и часто незаконные. Центробанк никак не сможет повлиять на ситуацию, единственный вариант — обратиться в правоохранительные органы.

Не говорите, что договор подписан под принуждением

Человек сам приходит в МФО с определенной целью — получить заем. Если человеку что-то не понравилось в условиях конкретного МФО, он мог встать и пойти в другую компанию.

При вынесении решения суд будет исходить из того, что обязательства должны исполняться, а односторонний отказ от обязательств недопустим. А ведь как раз и получается, что микрофинансовая организация должна была предоставить заем — предоставила; заемщик должен погашать долг — и не погашает. То есть выходит, что неправ заемщик.

Не пытайтесь объявить договор кабальным

Чтобы признать сделку кабальной, требуется одновременное наличие нескольких условий:

- Сделка крайне невыгодна для одной из сторон. Это может быть, например, слишком высокая цена по сравнению с аналогичными предложениями.

- Сторона была вынуждена заключить сделку под влиянием крайне неблагоприятных обстоятельств. Например, тяжелого материального положения.

- Другая сторона знала о первых двух обстоятельствах и воспользовалась ими в своих интересах.

К договорам с МФО можно применить неблагоприятные обстоятельства — тяжелое финансовое положение заемщика. Но доказать остальные два обстоятельства практически невозможно.

На практике суды руководствуются тем, что, подписывая договор, человек выражает свое с ним согласие. Если он ставит свою подпись, предполагается, что он прочитал, изучил, понял содержимое договора и осознает, какие обязательства этот договор на него налагает и какую ответственность он будет нести за их несоблюдение. После подписания договора поздно говорить, что «что-то не понял», «не дочитал», «не увидел», «не заметил» и т. д. Суд будет считать, что если человек подписал договор, то он был с ним согласен.

Иногда суд признает договор «имеющим элементы кабальности», но все равно взыскивает задолженность с заемщика. Но в этом случае можно отсрочить исполнение решения. Например, судебная коллегия по гражданским делам Верховного суда Республики Карелия отсрочила взыскание долга на шесть месяцев, указав, что договор «имеет элементы кабальности».

Отказал в признании договора кабальным и Колпинский районный суд Санкт-Петербурга в решении от 1 марта 2017 года по делу № 2-669/2017.

Ссылаться на невыгодность сделки бесполезно: по мнению судов, это не является признаком кабальности договора — например, так решил Ленинградский районный суд Краснодарского края от 28.09.2018 г. по делу № 2-1073/2018.

Попытайтесь снизить проценты и штрафы

Если у заемщика есть долг, то его взыщут в любом случае — это обязательство по договору, которое должно соблюдаться и от которого нельзя отказаться, если одной стороне просто так захотелось. Но можно снизить проценты и штрафы — даже в несколько раз.

Может возникнуть вопрос: как на это соглашаются МФО, ведь неустойки и штрафы — их основная прибыль. Есть две причины: первая — статья 333 ГК РФ «Уменьшение неустойки». По смыслу этой статьи, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе ее уменьшить.

По договорам, заключенным до 28 января 2019 года, снизить неустойку таким образом вполне реально: тогда еще не действовали ограничения по максимальной ставке и неустойке. Некоторые МФО сами понимают это на этапе подачи исков, поэтому снижают взыскиваемую сумму в несколько раз.

Еще по «старым» договорам суд учитывает позицию Верховного суда: проценты по займу вычисляют, исходя из средневзвешенной процентной ставки по потребительским кредитам, установленным Банком России на момент заключения договора микрозайма.

Возможна и другая ситуация: когда проценты — это плата за пользование займом. Тогда статья 333 ГК РФ неприменима. В этом случае суд обязан оценивать условия конкретного договора с точки зрения их разумности и справедливости.

При этом не последнюю роль играет добросовестность заемщика. Если какое-то время заемщик исправно платил, или же в письменной форме предупреждал МФО, что в данный момент не может платить, или на судебном заседании демонстрирует готовность погасить долг и умеренную неустойку, вероятность, что суд пойдет ему навстречу, гораздо выше.

Например, один мужчина в Ижевске взял в долг у МФО 9000 рублей и не смог отдать. В суде по договору МФО хотела взыскать 52 433,76 Р: 9000 Р основного долга, 42 260 Р процентов, 1173 Р неустойки. Но в результате суд значительно уменьшил взыскание: основной долг остался 9000 Р, проценты снизились до 3477,5 Р, неустойка — до 441,43 Р. Вместо 52 тысяч рублей мужчина должен заплатить лишь 13 тысяч.

Попробуйте «сторговаться» на мировое соглашение

Мировое соглашение может быть предложено любой из сторон на любом этапе судебного процесса, но до вынесения решения судом. Мировое соглашение утверждается судом. Суд не будет диктовать или предлагать сторонам какие-то условия — он лишь проверит, чтобы не нарушались нормы закона.

МФО может сама предложить мировое соглашение, но, чтобы должник захотел подписать такое соглашение, оно должно быть ему выгодно — МФО приходится чем-то жертвовать и снижать неустойки. Причина, по которой МФО может быть выгодно заключение мирового соглашения: в этом случае больше шансов получить обратно хоть какие-то деньги — и при этом должник заплатит добровольно.

Если должник подписал мировое соглашение, он должен исполнить свою часть обязательств в оговоренные в мировом соглашении сроки. Если должник не будет исполнять мировое соглашение, микрофинансовая организация сошлется на это при обращении в суд и получит исполнительный лист, а затем обратится к судебным приставам. Приставы могут удерживать суммы из дохода должника, описывать имущество, закрыть выезд из страны.

Получите полгода-год отсрочки

Если должнику нечем платить, то уменьшение процентов и неустоек ему не особо поможет: решение суда, если его не обжаловать, вступит в силу через 30 дней. По истечении этих 30 дней МФО может получить исполнительный лист и обратиться к судебным приставам. Если должник предвидит, что деньги у него в ближайшие месяцы не появятся, об этом можно позаботиться еще на этапе судебного разбирательства. В этом случае должник может просить суд об отсрочке или рассрочке исполнения решения суда.

Порядок действий такой:

- После вынесения судебного решения подать ходатайство об отсрочке или рассрочке исполнения решения суда, ссылаться на статью 203 Гражданского процессуального кодекса.

- В ходатайстве указать причины, по которым исполнение решения суда и выплата долга сейчас затруднительна или невозможна: тяжелое имущественное положение; проблемы со здоровьем у должника или близких родственников на его иждивении и необходимость покупки дорогостоящих лекарств. В этом случае стоит приложить медицинские документы и рецепты лечащего врача, документы, подтверждающие родство, если речь идет о родственниках. Если должник потерял работу — копию трудовой книжки, документы, подтверждающие факт постановки должника на учет как нуждающегося в работе. Главное — подтвердить свою позицию документами.

- Указать разумный срок, на который должник просит предоставить отсрочку. Обычно суды не предоставляют отсрочку более чем на 1 год, чаще — на полгода.

- Также указать, как за предполагаемый период отсрочки обстоятельства изменятся и позволят должнику исполнить решение суда. Если должник лишился работы, ему помогут документы, свидетельствующие о постановке на учет на бирже труда.

Если должник основывает свою позицию на том, что признает долг и готов платить разумные проценты, и у него действительно есть неблагоприятные обстоятельства, препятствующие быстрому погашению долга, то суд может пойти ему навстречу. Например, Курский областной суд учел, что у должника сложное материальное положение из-за прекращения деятельности ИП, и предоставил рассрочку исполнения судебного решения на два года.

Однако не стоит злоупотреблять возможностью получить отсрочку: суд обязан соблюдать интересы не только должника, но и взыскателя.

Например, Пошехонский районный суд Ярославской области отказал в отсрочке потому, что ходатайство не было оформлено письменно и не были представлены доказательства того, что отсрочка необходима. А Засвияжский районный суд Ульяновска посчитал, что ответчик слишком рано попросил предоставить отсрочку, заявив ходатайство до вынесения решения.

Запомнить

- Внимательно читайте договор.

- Перед подписанием документов проверьте микрофинансовую организацию в реестре ЦБ РФ.

- Если хотите досрочно вернуть заем, то в течение 14 календарных дней после заключения договора можно сделать это без уведомления МФО. После этого срока — письменно уведомив МФО за 10 дней.

- Если МФО не принимает документы и заявления — отправляйте ценным письмом с описью вложения на юридический адрес. Так у вас будет, на что ссылаться, если дело дойдет до суда.

- Если понимаете, что не можете вовремя погасить долг, вступайте в переговоры с МФО, прикладывайте документы, подтверждающие наступление неблагоприятных обстоятельств. Сохраняйте копии заявлений с входящим номером.

- Если дело дошло до суда, обязательно участвуйте в заседаниях.

- В суде можно снизить только проценты и штрафы, основной долг в любом случае придется вернуть.

- В суде можно добиться отсрочки или рассрочки долга, если на это есть уважительные причины.