Формула расчета среднегодовой стоимости основных средств

Поскольку порядок уплаты налогов зафиксирован в Налоговом кодексе, формулу расчета любого налога можно найти именно там. Не исключение и налог на имущество.

Налоговой базой для исчисления имущественного налога служит среднегодовая стоимость объектов основных средств.

Подробный порядок расчета описан в п. 4 ст. 376 НК РФ. Среднегодовая стоимость имущества определяется как сумма остаточных стоимостей на первое число каждого месяца налогового периода и остаточной стоимости на последний день налогового периода, деленная на количество месяцев в периоде, увеличенное на единицу.

Формула расчета среднегодовой стоимости за год будет выглядеть так:

СГС = (А1 + А2 + А3 + А4 + А5 + А6 + А7 + А8 + А9 + А10 + А11 + А12 + В1) / 13, где:

- СГС — среднегодовая стоимость;

- А1 — остаточная стоимость на 1 января;

- А2–А12 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — это порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

- В1 — остаточная стоимость на конец налогового периода (31 декабря);

- 13 — это количество месяцев в налоговом периоде, увеличенное на единицу (12 + 1). В числителе в итоге также складывается 13 показателей.

Узнать остаточную стоимость можно из данных бухгалтерского учета. Из нее исключаются суммы оценочных обязательств по ликвидации ОС и восстановлению окружающей среды, если эти затраты заложены в первоначальную стоимость.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Расчет средней стоимости основных средств с примером

Средняя стоимость отличается от среднегодовой стоимости тем, что используется только при расчете авансовых платежей по налогу на имущество.

Пример формулы расчета средней стоимости за полгода:

СС = (А1 + А2 + А3 + А4 + А5 + А6 + В1) / 7, где:

- СС — средняя стоимость;

- А1 — остаточная стоимость на 1 января;

- А2–А6 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

- В1 — остаточная стоимость на первое число месяца, следующего за отчетным периодом (1 июля);

- 7 — количество месяцев в отчетном периоде плюс один.

В отличие от формулы расчета среднегодовой стоимости, в приведенной формуле все показатели берутся по состоянию на 1-е число месяца, данные на конец месяца не используются.

Обратите внимание! В расчетах не используется остаточная стоимость объектов, не облагаемых налогом на имущество или учитываемых по кадастровой стоимости.

Пример. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование.

Остаточная стоимость основных фондов в рублях:

- на 01.01.2022 — 589 000;

- на 01.02.2022 — 492 000;

- на 01.03.2022 — 689 000;

- на 01.04.2022 — 635 000.

В феврале было закуплено новое оборудование, в результате чего остаточная стоимость на начало марта стала выше.

Рассчитаем среднюю стоимость за январь — март:

СС = (589 000 + 492 000 + 689 000 + 635 000) / 4 = 601 250.

Расчет среднегодовой стоимости основных средств с примером

Как мы уже писали выше, среднегодовая стоимость нужна для расчета годового имущественного налога. Рассмотрим пример расчета СГС.

Пример. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование. В течение года оборудование не приобреталось и не списывалось. Ежемесячная амортизация составила 37 000 рублей.

Остаточная стоимость в рублях:

- на 01.01.2022 — 989 000;

- на 01.02.2022 — 952 000;

- на 01.03.2022 — 915 000;

- на 01.04.2022 — 878 000.

- на 01.05.2022 — 841 000;

- на 01.06.2022 — 804 000;

- на 01.07.2022 — 767 000;

- на 01.08.2022 — 730 000;

- на 01.09.2022 — 693 000;

- на 01.10.2022 — 656 000;

- на 01.11.2022 — 619 000;

- на 01.12.2022 — 582 000;

- на 31.12.2022 — 545 000.

СГС = (989 000 + 952 000 + 915 000 + 878 000 + 841 000 + 804 000 + 767 000 + 730 000 + 693 000 + 656 000 + 619 000 + 582 000 + 545 000) / 13 = 767 000 рублей.

![]()

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Попробовать бесплатно

Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

Баланс — отличный источник для определения и анализа рентабельности активов. Для анализа фондоотдачи, фондоемкости и фондовооруженности нередко используют среднегодовую стоимость имущества. Однако способ расчета СГС по балансу не подойдет для налога на имущество.

Если вас интересуют только ОС, учтенные на 01 счете, рассчитать СГС можно, взяв цифры, зафиксированные в разделе I бухгалтерского баланса по строке 1150 «Основные средства». Для сравнения берут два года, например отчетный и предыдущий.

СГС = (ОСотч + ОСпред) / 2, где:

- ОСотч — стоимость ОС на конец текущего года;

- ОСпред — стоимость ОС на конец предыдущего года.

Рассмотрим пример расчета СГС по балансу. ООО «Авто-джаз» занимается ремонтом автомобилей премиум класса. На балансе «Авто-джаза» числится ремонтное оборудование. Стоимость ОС по балансу на 31.12.2021 составляет 983 000 рублей, а на 31.12.2022 — 852 000 рублей.

Чтобы получить СГС, воспользуемся приведенной выше формулой:

СГС = (983 000 + 852 000) / 2 = 917 500 рублей.

На деле основные средства фигурируют и в строке 1160 «Доходные вложения в материальные ценности». Они отличаются тем, что предназначены для сдачи в аренду, лизинг или прокат для получения выгоды. В бухучете они также отражаются обособленно — на счете 03.

Чтобы рассчитать среднегодовую стоимость ОС, учтенных и на 01, и на 03 счете, можно использовать следующую формулу:

СГС = (ОС отч + ОС пред + ДВ отч + ДВ пред) / 2, где:

- ДВ отч — показатель доходных вложений в материальные ценности из строки 1160 на конец отчетного года;

- ДВ пред — показатель строки 1160 на конец предыдущего года.

Как проводится анализ состояния и использования основных средств

Анализ эффективности использования основных средств позволит определить, насколько продуктивно используется оборудование/механизмы и какова степень обеспеченности производства техникой и оборудованием.

Этот анализ выступает составляющей управленческого учета и дает ответы на следующие вопросы:

- как повлияло состояние основных фондов на производительность труда и какова динамика;

- какова степень загрузки оборудования;

- требуется ли проведение ремонта основных средств и насколько экономически оправданными будут дополнительные вложения.

Для проведения финанализа можно использовать данные из такой статотчетности, как:

- приложение к бухбалансу (форма по ОКУД 0710005, с. 4, 6);

- отчет по форме 11;

- форма 1-натура-БМ;

- баланс;

- инвентарные карточки на основные средства (ОС).

Особенности учета и анализа основных средств с целью оценки их эффективности

Учет и анализ использования основных средств имеют свои особенности в зависимости от классификации основных средств. Относятся нефинансовые активы к производственному или непроизводственному типу, какова принадлежность основных средств (собственные или арендованные), срок использования — все эти факторы влияют на сумму и срок начисления амортизации. А это, в свою очередь, отражается на себестоимости выпускаемой продукции.

Анализ эффективности использования основных средств позволяет принять стратегические решения:

- об увеличении/сокращении парка оборудования (закупке, консервации, продаже, взятии/передаче в аренду);

- проведении ремонта (с определением его масштаба), модернизации;

- изменении числа обслуживающего персонала и необходимости его обучения.

Как оформить ремонт основного средства в целях бухгалтерского и налогового учета, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе К+, получите пробный демо-доступ бесплатно.

Подробнее об особенностях учета затрат по усовершенствованию оборудования читайте в нашей статье «Модернизация основных средств – бухгалтерский и налоговый учет».

Анализ использования основных средств предприятия

Показатели использования основных средств предприятия — это:

1. Коэффициент загрузки оборудования, отражающий то, насколько эффективно по времени и объему выпуска загружено оборудование. Данный коэффициент часто используют при расчете мощности производства для налаживания синхронной работы различных типов оборудования.

Различают коэффициенты экстенсивности и интенсивности загрузки промоборудования на предприятии, которые обозначим как Кэз и Киз соответственно. Коэффициент экстенсивности загрузки указывает на количественный фактор, а интенсивности — на качественный. Для их расчета используются формулы:

Киз = Всрф / Пмо,

где: Киз — коэффициент интенсивности загрузки;

Всрф — фактическая средняя выработка из расчета на 1 станко-час;

Пмо — проектная мощность промоборудования (плановая выработка) на 1 станко-час.

Кэз = Врф / ФРОпл,

где: Кэз — коэффициент экстенсивности загрузки;

Врф — время (фактическое) работы оборудования, измеряемое в часах;

ФРОпл — фонд плановой работы оборудования, измеряемый в часах.

Произведение обоих коэффициентов загрузки (экстенсивности и интенсивности) образует интегральный коэффициент (Ки) использования промоборудования на предприятии:

Ки = Кэз × Киз.

2. Составляющая при расчете общей рентабельности производства, которая при увеличении средней по году стоимости оборудования и неизменности получаемой прибыли прямо пропорционально влияет на уменьшение рентабельности. Так, общая рентабельность (ОР) рассчитывается по формуле:

ОР = 100% × Прб / (СОПФсг + СОбСсг),

где: Прб — балансовая прибыль;

СОСсг — стоимость (среднегодовая) основных средств;

СОбСсг — стоимость (среднегодовая) оборотных средств.

Об эффективности использования оборотных средств читайте в статье «Собственные оборотные средства и их оборачиваемость».

В этой связи можно сделать вывод, что показатель, указывающий на рентабельность производства, демонстрирует, в частности, насколько целесообразно используются основные фонды.

Основные показатели эффективности использования основных средств

Показатели эффективности основных средств наглядно демонстрируют взаимосвязь полученной прибыли и стоимости основных средств, использованных для достижения данного финрезультата. Показатели эффективности — это также соотношение темпов роста производительности и стоимости промоборудования.

Для анализа эффективности использования основных средств используются такие основные показатели, как:

- фондоотдача;

- фондоемкость;

- фондовооруженность (энерго- и механовооруженность).

Подробнее остановимся на способах их расчета, а также их значении в общем анализе деятельности предприятия:

1. Коэффициент фондоотдачи (Кфо) указывает на то, какой объем выпуска продукции приходится на каждый рубль, затраченный на оборудование. Этот показатель наиболее точно в экономическом плане указывает на то, эффективно ли используются ОС на предприятии.

Для расчета коэффициента применяется формула:

Кфо = Овп / СОСсг,

где: Овп — объем выпущенной за год продукции;

СОСсг — стоимость (среднегодовая) ОС.

Формула дает достаточно точный результат, но обязывает рассматривать данный показатель в динамике. В большинстве случаев для получения одномоментного значения в знаменателе используется остаточная стоимость ОС. А также в зависимости от целей анализа в числителе может учитываться объем реализованной продукции, если ранее выпущенная на данном оборудовании залежалась на складе.

При расчете фондоотдачи учитываются собственные и арендованные ОС, за исключением законсервированных / сданных в аренду и потому не участвующих в производственном процессе. Для расчета берется восстановительная или первоначальная стоимость основных фондов. При проведении анализа показателя в динамике за несколько лет следует скорректировать числитель на коэффициент изменения цен и структурных сдвигов в ассортименте продукции, а знаменатель — на коэффициент переоценки ОС.

2. Коэффициент фондоемкости (Кфе), наоборот, укажет на то, сколько денег было затрачено на основные фонды для выпуска продукции на 1 руб. Этот коэффициент является обратным коэффициенту фондоотдачи и может быть определен по простой формуле:

Кфе = 1 / Кфо.

Коэффициент фондоемкости наиболее полно указывает на потребность в оборудовании и прочих основных фондах. Так, совершенно четко видно, сколько денег надо потратить на промоборудование, чтобы получить запланированный объем выпущенной продукции. Коэффициент определяется по формуле:

Кфе = СОСсг / Овп.

Чем эффективнее используются ОС, тем выше фондоотдача и ниже фондоемкость.

3. Последним среди основных показателей эффективности использования ОС является коэффициент фондовооруженности (Кфв). Он наглядно укажет, насколько работники предприятия обеспечены техникой, необходимым для труда оборудованием и иными основными фондами. Для расчета показателя применяется формула:

Кфв = СОСсг / ЧРсп,

где: ЧРсп — численность занятых на производстве работников (среднесписочная).

Связь показателей фондовооруженности и фондоотдачи осуществляется через расчет коэффициента производительности труда (Кпрт), который рассчитывается по формуле:

Кпрт = Овп / ЧРсп.

То есть между всеми 3 основными коэффициентами существует такая связь:

Кфо = Кпрт / Кфв.

Чтобы повысить эффективность использования ОС, необходимо позаботиться о том, чтобы рост объемов выпущенной продукции опережал рост затрачиваемых на основные фонды средств.

Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и Кмв соответственно. Они рассчитываются по следующим формулам:

Кэв = МО / ЧРсп,

где: МО — мощность установленного оборудования;

Кмв = СРМсг / ЧРсп,

где: СРМсг — стоимость (средняя по году) рабочих механизмов.

Итоги

Для анализа эффективности использования основных средств используются показатели, которые четко указывают на то, насколько загружено оборудование, оснащены работники и экономично ли тратятся капвложения.

Расчет этих показателей необходим для осуществления управленческого учета на предприятии и незаменим при планировании производственной деятельности.

Добавить в «Нужное»

Среднегодовая стоимость основных средств: формула по балансу

Обычно среднегодовая стоимость основных средств рассчитывается при исчислении налога на имущество организаций. При этом данных бухгалтерского баланса для расчета будет явно не достаточно. Среднегодовая стоимость основных средств, определенная по данным бухгалтерского баланса, обычно используется в аналитических целях. К примеру, для расчета показателей использования ОПФ – фондоотдачи, фондоемкости, фондовооруженности. А как рассчитать среднегодовую стоимость основных средств по данным бухгалтерского баланса?

Расчет среднегодовой стоимости основных средств по данным баланса

Основные средства в бухгалтерском балансе отражаются в активе, в разделе I «Внеоборотные активы», по строке 1150 «Основные средства» (Приказ Минфина от 02.07.2010 № 66н). Напомним, что по этой строке основные средства отражаются в нетто-оценке, т. е. за минусом регулирующей величины в виде амортизации (п. 35 ПБУ 4/99). Таким образом, показатель строки 1150 на отчетную дату формируется по данным бухгалтерского учета так (Приказ Минфина от 31.10.2000 № 94н):

Дебетовое сальдо счета 01 «Основные средства» минус Кредитовое сальдо счета 02 «Амортизация основных средств» (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности»)

Несмотря на то, что строка 1150 именуется «Основные средства», объекты основных средств, строго говоря, отражаются и по строке 1160 «Доходные вложения в материальные ценности». Ведь доходные вложения – это тоже объекты основных средств. Их отличие от «обычных» основных средств в том, что доходные вложения предназначены исключительно для предоставления за плату во временное владение или пользование. А потому и учитываются они обособленно на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Приказ Минфина от 31.10.2000 № 94н).

Соответственно, балансовый показатель строки 1160 формируется так:

Дебетовое сальдо счета 03 минус Кредитовое сальдо счета 02 (кроме амортизации основных средств, учитываемых на счете 01)

Поэтому ответ на вопрос, как найти среднегодовую стоимость основных средств по данным баланса будет зависеть от того, включать или нет доходные вложения в расчет.

Среднегодовая стоимость основных средств: формула

Если интересуют исключительно основные средства, учитываемые на счете 01, среднегодовая стоимость основных средств (ОССГ) по данным баланса рассчитывается так

ОССГ = (Строка1150Н + Строка1150К) / 2

где Строка1150Н – показатель строки 1150 на 31.12 предыдущего года;

Строка1150К — показатель строки 1150 на 31.12 отчетного года.

Кстати, аналогичным образом считается среднегодовая стоимость оборотных средств.

Среднегодовая стоимость основных фондов: формула

А как рассчитать среднегодовую стоимость основных средств, учитываемых как на счете 01, так и на счете 03? Формула по данным баланса в этом случае будет такая:

ОССГ = (Строка1150Н + Строка1160Н + Строка1150К + Строка1160К) / 2

где Строка1160Н – показатель строки 1160 на 31.12 предыдущего года;

Строка1160К — показатель строки 1160 на 31.12 отчетного года.

Среднегодовая стоимость основных средств в балансе (строка)

Как становится ясно из написанного в нашей консультации, в балансе нет специальной строки, в которой указывается среднегодовую стоимость основных средств, – этот показатель придется рассчитывать. А как рассчитать среднегодовую стоимость основных средств, мы рассказали выше.

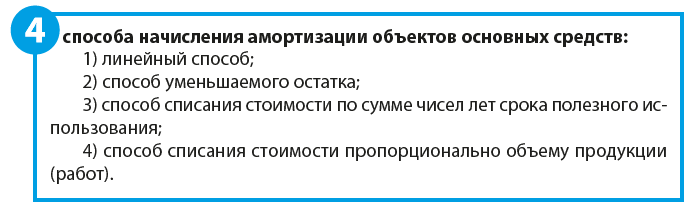

Этапы расчета амортизации

Способы амортизации

Оптимизация затрат на амортизацию оборудования

С вопросами начисления амортизации сталкивается каждое предприятие, которое приобретает и учитывает в бухгалтерском учете основные средства. Многие компании заинтересованы в том, чтобы как можно скорее отнести стоимость приобретенных основных средств в состав расходов. Очевидно, что чем быстрее стоимость основных средств переносится на себестоимость, тем быстрее сокращается налогооблагаемая база.

В соответствии со ст. 256 Налогового кодекса РФ (далее — НК РФ) амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода (со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.).

Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 руб.

ЭТАПЫ РАСЧЕТА АМОРТИЗАЦИИ

Определяем первоначальную стоимость основных средств

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а в случае, если основное средство получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, — как сумма, в которую оценено такое имущество), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[1] стоимость объектов основных средств погашается посредством начисления амортизации.

Восстановление основных средств может осуществляться с помощью ремонта, модернизации и реконструкции. В этих случаях у предприятия, как правило, появляются затраты — на оплату труда основным производственным работникам, участвующим в выполнении работ, уплату страховых взносов, оплату материальных расходов, оплату работ сторонним организациям и т. п.

Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство в корреспонденции с кредитом счетов учета произведенных затрат, и не увеличивают первоначальную стоимость объекта основных средств[2].

Затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств (п. 26 ПБУ 6/01).

В таком случае соответствующие корректировки вносятся в инвентарную карточку или заводится новая карточка (ранее присвоенный номер сохраняется), в которой отражаются новые показатели.

В случае проведения восстановительных работ может быть изменен и срок полезного использования — это тоже должно быть отражено в инвентарной карточке.

Пересматривать стоимость основных средств можно не чаще одного раза в год. Для этого определяется восстановительная стоимость.

Восстановительная стоимость — это стоимость воспроизводства основного средства при современных условиях (ценах, технологии, автоматизации и т. п.).

Решение о переоценке основных средств утверждается приказом руководства предприятия с указанием перечня основных средств, которые необходимо переоценить.

Определяем срок полезного использования

Амортизация основных средств – это способ распределения их стоимости в течение срока полезного использования.

Срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету исходя из:

• ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

• ожидаемого физического износа (зависит от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта);

• нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Если в результате реконструкции или модернизации первоначально принятые нормативные показатели функционирования объекта основных средств улучшатся (повысятся), организация пересматривает срок полезного использования этого объекта.

Выбираем методику расчета амортизации

Выбранный способ начисления амортизации по группе однородных объектов основных средств применяется в течение всего срока полезного использования объектов, входящих в эту группу.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Линейный способ расчета амортизации

Для погашения стоимости объектов основных средств определяется сумма амортизационных отчислений. При линейном способе сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В соответствии со ст. 259 НК РФ вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую–десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов, а также амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

Самый распространенный способ начисления амортизации — линейный благодаря простоте расчетов: расчет производится единожды в самом начале, полученная сумма будет одинаковой для всего срока эксплуатации.

Кроме того, такой перенос стоимости оборудования в состав себестоимости является максимально равномерным, в отличие от других методов, когда чаще всего в начале суммы амортизации выше, чем в последующие периоды.

Пример 1

ООО «Альфа» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Определим ежемесячные нормы амортизационных отчислений:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования и за 5 лет стоимость полностью будет списана.

2. Определим годовую сумма амортизационных отчислений:

150 000 руб. × 20 % = 30 000 руб.,

т. е. ежегодно в счет амортизации будут списываться 30 000 руб., что за 5 лет покроет всю сумму приобретения данного оборудования.

3. Рассчитаем ежемесячную сумму амортизационных отчислений:

30 000 рублей / 12 мес. = 2500 руб.

Способ уменьшаемого остатка

При способе уменьшаемого остатка сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости (первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) за минусом начисленной амортизации) объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

К сведению

Субъекты малого предпринимательства могут применять коэффициент ускорения, равный 2, а по движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться коэффициент ускорения в соответствии с условиями договора финансовой аренды не выше 3.

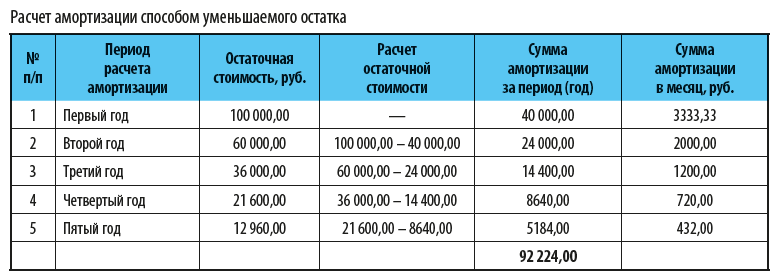

Пример 2

ООО «Альфа» приобрело оборудование стоимостью 100 000 руб., срок полезного использования — 5 лет (оборудование относится к третьей амортизационной группе).

Рассчитаем суммы амортизации по способу уменьшаемого остатка:

1. Рассчитаем годовую норму амортизации:

100 % / 5 лет = 20 %.

Следовательно, 20 % стоимости оборудования будет ежегодно уходить в счет погашения стоимости оборудования, и за 5 лет стоимость полностью будет списана.

2. Применим коэффициент ускорения, равный 2. Тогда годовая норма амортизации составит уже 40 %.

3. В первый год эксплуатации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости, сформированной при принятии объекта основных средств к бухгалтерскому учету, — это 40 тыс. руб.:

100 000 × 40 %.

Во второй год эксплуатации амортизация начисляется в размере 40 % от остаточной стоимости на начало отчетного года, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год, и составит 24 тыс. руб.:

(100 тыс. руб. – 40 тыс. руб.) × 40 %.

В третий год эксплуатации амортизация начисляется в размере 40 % от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 14,4 тыс. руб.:

(60 – 24) × 40 %

и т. д. (см. таблицу).

4. По окончании периода осталась несписанной часть первоначальной стоимости оборудования — 7776 руб. (100 000 – 92 224), поэтому необходимо «досписать» эту сумму, например, единовременно включить ее в сумму амортизации (порядок учета таких разниц должен быть отражен в учетной политике компании).

Способ списания стоимости по сумме чисел лет срока полезного использования

В этом случае сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого — число лет, остающихся до конца срока полезного использования объекта, а в знаменателе — сумма чисел лет срока полезного использования объекта.

К сведению

Как и нелинейный метод начисления амортизации, способ списания стоимости по сумме чисел срока полезного использования оборудования предполагает ускоренное списание в первые годы эксплуатации. Правда, в отличие от способа уменьшаемого остатка, данный способ позволяет списать стоимость полностью.

Пример 3

ООО «Восход» приобрело оборудование стоимостью 150 000 руб., срок его полезного использования — 5 лет, относящийся к третьей амортизационной группе.

Определим суммы амортизации:

1. Сумма чисел лет срока службы оборудования составит

1 + 2 + 3 + 4 + 5 = 15 лет.

2. Амортизация за первый год эксплуатации:

5 / 15 × 150 000 = 50 000 руб.

3. Амортизация за второй год эксплуатации:

4 / 15 × 150 000 = 40 000 руб.

4. Амортизация за третий год эксплуатации:

3 / 15 × 150 000 = 30 000 руб.

5. Амортизация за четвертый год эксплуатации:

2 / 15 × 150 000 = 20 000 руб.

6. Амортизация за пятый год эксплуатации:

1 / 15 × 150 000 = 10 000 руб.

Таким образом, вся сумма, за которую было приобретено оборудование, списана без остатка (50 тыс. руб. + 40 тыс. руб. + 30 тыс. руб. + 20 тыс. руб. + 10 тыс. руб.), но в первые периоды эксплуатации списывались более значительные суммы, чем в последующие годы.

Способ списания стоимости пропорционально объему продукции (работ)

При начислении амортизации по объектам основных средств способом списания стоимости пропорционально объему продукции (работ) годовая сумма амортизационных отчислений определяется исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования такого объекта.

Данный метод начисления амортизации особенно актуален, когда есть прямая зависимость износа оборудования от степени активности его использования.

Особенно активно данный метод используется в автохозяйстве, когда списание может осуществляться на каждую тысячу километров; а также при возможности определения количества продукции, планируемой к выпуску на конкретном оборудовании за период его полезного использования.

Пример 4

ООО «Радуга» приобрело оборудование стоимостью 150 000 руб., на котором планируется выпустить 30 000 единиц продукции в период его полезного использования.

Рассчитаем суммы амортизации, если известно, что в первый год эксплуатации планируется выпустить 9000 единиц продукции, во второй год — 10 000, а в третий — 11 000 единиц продукции:

1. Сумма амортизации на выпуск 1 единицы продукции составит:

150 000 руб. / 30 000 ед. = 5 руб.

2. Амортизация оборудования за первый год эксплуатации:

5 руб. × 9000 ед. = 45 000 руб.

3. Амортизация оборудования за второй год эксплуатации:

5 руб. × 10 000 ед. = 50 000 руб.

4. Амортизация оборудования за третий год эксплуатации:

5 руб. × 11 000 ед. = 55 000 руб.

Таким образом, за первые три года эксплуатации и при выпуске всех 30 000 единиц продукции оборудование будет полностью самортизированным (45 тыс. руб. + 50 тыс. руб. + 55 тыс. руб.), т. е. его стоимость будет полностью перенесена в состав себестоимости.

ОПТИМИЗИРУЕМ ЗАТРАТЫ НА АМОРТИЗАЦИЮ ОБОРУДОВАНИЯ

Есть следующие способы оптимизировать затраты на амортизацию:

• Постановка оборудования на учет в качестве составных частей.

• Применение амортизационной премии.

• Применение специального повышающего коэффициента.

Рассмотрим эти способы.

Постановка на учет оборудования в качестве составных частей

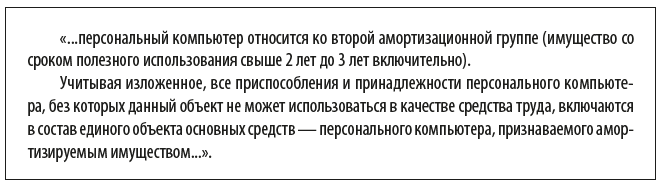

Учитывая, что в соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 руб., самый простой способ — приобрести основное средство «частями». Например, не весь компьютер целиком, если его стоимость будет превышать 100 000 руб., а отдельно монитор, системный блок, мышь, клавиатуру и т. д.

В бухгалтерском учете основные средства учитываются по счету 01 «Основные средства», где отображается информация о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизация в бухгалтерском учете отражается по счету 02 «Амортизация основных средств», на котором собирается информация об амортизации, накопленной за время эксплуатации объектов основных средств.

Если компания приобретет оборудование дешевле, чем за 100 000 руб., его не нужно учитывать на счете 01, как и применять счет 02, ведь все расходы можно будет единовременно принять к учету.

Пример 5

ООО «Транслогистик» приобрело оборудование (ПК) за 115 000 руб. ПК состоит из системного блока стоимостью 80 000 руб. и монитора с диагональю 27’ стоимостью 35 000 руб.

Если учитывать ПК как «монитор + системный блок», то придется учитывать его в качестве основного средства с отражением на счете 01 и переносом стоимости приобретения через счет 02 «Амортизация». Если же мы учитываем их как самостоятельные объекты, то так как их стоимость по отдельности не превышает 100 000 руб., они не будут являться основными средствами и их стоимость можно сразу списать в расходы.

Мнения о применении такого способа оптимизации амортизации (постановка на учет оборудования не как единого целого, а в качестве составных частей) разнятся. Так, например, Минфин России в письме № 03-03-06/2/110 от 02.06.2010 указывает следующее:

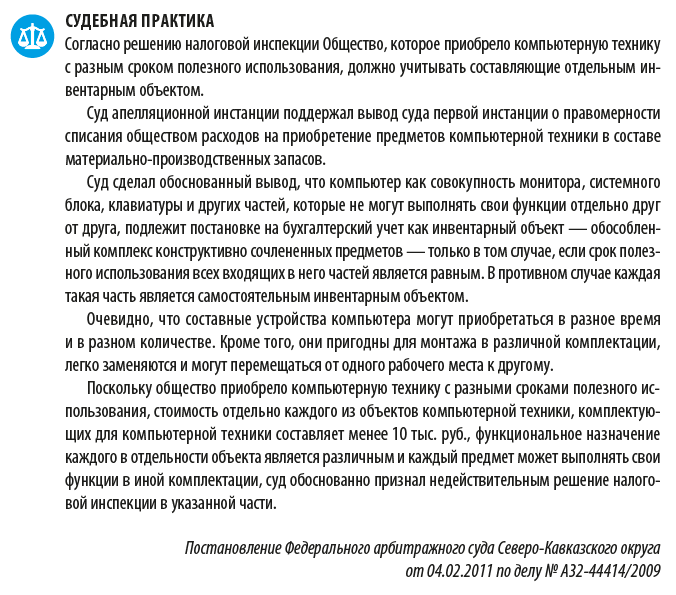

С другой стороны, есть судебная практика с противоположным мнением.

Применение амортизационной премии

В соответствии со ст. 258 НК РФ налогоплательщик имеет право воспользоваться амортизационной премией, т. е. включить в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения и т. д.

Если налогоплательщик использует указанное право, соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы (подгруппы) по своей первоначальной стоимости за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) первоначальной стоимости, отнесенных в состав расходов отчетного (налогового) периода, а суммы, на которые изменяется первоначальная стоимость объектов в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов, учитываются в суммарном балансе амортизационных групп (подгрупп) (изменяют первоначальную стоимость объектов, амортизация по которым начисляется линейным методом) за вычетом не более 10 % (не более 30 % — в отношении основных средств, относящихся к третьей–седьмой амортизационным группам) таких сумм.

Если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении пяти лет с момента введения его в эксплуатацию взаимозависимому с налогоплательщиком лицу, суммы расходов, которые ранее были включены в состав расходов очередного отчетного (налогового) периода, подлежат включению в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация.

Пример 6

АО «Рассвет» приобрело оборудование стоимостью 200 000 руб., срок полезного использования — 4 года (третья амортизационная группа).

Рассчитаем суммы амортизации с учетом применения амортизационной премии в соответствии со ст. 258 НК РФ:

1. Так как оборудование относится к третьей амортизационной группе, то максимальный процент премии, который допустимо применить, — 30 %:

200 000 руб. × 30 % = 60 000 руб.

2. Рассчитаем ежемесячные амортизационные отчисления:

(200 000 руб. – 60 000 руб.) / (12 мес. × 4 года) = 2916,67 руб.

3. Рассчитаем ежегодные амортизационные отчисления:

12 мес. × 2916,67 руб. = 35 000,04 руб.

4. Для сравнения рассчитаем амортизационные отчисления, если бы компания не применяла амортизационную премию:

• 200 000,00 / (12 мес. × 4 года) = 4166,67 руб. — ежемесячные суммы;

• 4166,67 × 12 мес. = 50 000 руб. — ежегодные суммы.

5. При применении амортизационной премии годовая сумма амортизационных отчислений составит 35 000,04 руб. против 50 000 руб. при условии неприменения амортизационной премии, что позволит компании снизить себестоимость продукции, выпускаемой с использованием данного оборудования, почти на 15 000 руб.:

50 000 руб. – 35 000,04 руб. = 14 999,96 руб.

Применение специального повышающего коэффициента (не более 2)

Еще один метод оптимизации амортизации находим в ст. 259.3 НК РФ, в соответствии с которой налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 2:

1) в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности.

К сведению

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

При применении нелинейного метода начисления амортизации указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении собственных амортизируемых основных средств налогоплательщиков — сельскохозяйственных организаций промышленного типа (птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты);

3) в отношении собственных амортизируемых основных средств налогоплательщиков — организаций, имеющих статус резидента промышленно-производственной или туристско-рекреационной особой экономической зоны либо участника свободной экономической зоны;

4) в отношении амортизируемых основных средств, относящихся к объектам (за исключением зданий), имеющим высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством РФ, или к объектам (за исключением зданий), имеющим высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством РФ предусмотрено определение классов их энергетической эффективности;

5) в отношении амортизируемых основных средств, относящихся к основному технологическому оборудованию, эксплуатируемому в случае применения наилучших доступных технологий, согласно утвержденному Правительством РФ перечню основного технологического оборудования;

6) в отношении амортизируемых основных средств, включенных в первую–седьмую амортизационные группы и произведенных в соответствии с условиями специального инвестиционного контракта.

Применение специального повышающего коэффициента (не более 3)

В соответствии со ст. 259.3 НК РФ налогоплательщики также вправе применять к основной норме амортизации специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), — налогоплательщики, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой–третьей амортизационным группам;

2) в отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности;

3) в отношении амортизируемых основных средств, используемых налогоплательщиками исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья;

4) в отношении амортизируемых основных средств, используемых в сфере водоснабжения и водоотведения, по перечню, установленному Правительством РФ.

Пример 7

ООО «Гамма» приобрело оборудование стоимостью 150 000 руб., срок полезного использования — 3 года (третья амортизационная группа).

Рассчитаем амортизационные отчисления с учетом возможности применения повышающего коэффициента 2 в соответствии с утвержденной учетной политикой компании:

1. Сумма ежемесячной амортизации при условии применения повышающего коэффициента составит:

150 000 / (12 мес. × 3 года) × 2 = 8333,33 руб.

Таким образом, вся сумма приобретения будет списана не за 3 года, а за полтора (8333,33 руб. × 1,5 года × 12 мес.), в ускоренном режиме с учетом повышающего коэффициента.

При этом, ежегодные суммы амортизации составят:

• 8333,33 руб. × 12 мес. = 100 000 руб. — первый год;

• 8333,33 руб. × 6 мес. = 50 000 руб. — второй год.

2. Если бы компания не применяла повышающий коэффициент, то амортизационные начисления составили бы:

• 150 000 / (12 мес. × 3 года) = 4166,67 — ежемесячные начисления;

• 4166,67 × 12 мес. = 50 000,00 руб.

3. Рассчитаем экономию на налоге на прибыль за счет сокращения налоговой базы на примере первого года эксплуатации:

(100 000 – 50 000 руб.) × 20 % = 10 000 руб.

Заключение

Какой метод амортизации выбрать — каждая компания решает самостоятельно исходя из номенклатуры основных средств, их технического состояния, а также с учетом своего финансового состояния.

Выбор в пользу ускоренной амортизацией обычно делают компании, заинтересованные в скорейшем обновлении основных средств путем замены полностью самортизированных на новые, усовершенствованные объекты.

Амортизационную премию, как правило, используют компании, которые хотят снизить свои затраты при производстве продукции, чтобы повысить ее конкурентоспособность.

[1] Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

[2][2] Пункт 67 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н (в ред. от 24.12.2010, с изм. от 23.01.2020; далее — Методические указания).

Статья опубликована в журнале «Справочник экономиста» № 7, 2020.

Платите налоги, взносы и отчитывайтесь через интернет. Сервис рассчитает суммы, подготовит файлы, напомнит об отправке.

Попробовать бесплатно

Объекты основных средств (ОС) важно правильно квалифицировать, чтобы корректно вести учет, управлять затратами и оставаться чистыми перед налоговой. Поэтому разберемся, что входит в ОС.

ОС — это основные фонды, активы предприятия, которые можно оценить и которые отвечают требованиям, заданным в законе. Это земля, офисы, склады и ангары, машины, станки, приборы для измерений, компьютеры, инструменты и инвентарь. В фермерских хозяйствах к ОС относится скот и многолетние растения. В бухгалтерском учете они отражаются на счете 01.

Основными средствами можно признать и капитальные вложения в арендованное имущество — но только если арендодатель не компенсирует такие затраты. Тогда после окончания вложений эти затраты включаются в капитальные вложения и признаются объектом основных средств (п. 18 ФСБУ 26/2020 «Капитальные вложения»). Если арендодатель компенсирует только часть вложений с учетом износа имущества, часть не компенсированной стоимости тоже может стать отдельным объектом ОС. Если же арендодатель компенсирует затраты, то суммы учитываются как капитальные вложения и затем списываются на счет учета расчетов с арендодателем.

Чтобы имущество можно было отнести к ОС, оно должно отвечать таким критериям:

- используется в бизнесе (в том числе для сдачи в аренду);

- приносит (или будет приносить) доход предприятию;

- используется (или будет использоваться) дольше 12 месяцев;

- имущество куплено или произведено не для продажи, и в обозримом будущем продажа не планируется.

ОС изнашиваются физически и морально. Физический износ из-за эксплуатации отражается в учете как амортизация, а моральный износ означает, что имущество отстает по своим качествам и стоимости от более новой техники или инструментов.

Компании прописывают в учетной политике лимит стоимости, выше которого имущество, подходящее под критерии ОС, признается основным средством, а ниже этого лимита — материально-производственным запасом. До 2022 года по старым нормам бухучета этот лимит не мог превышать 40 000 рублей: то есть, все имущество дешевле этой суммы относилось к запасам.

С 2022 года действуют новые стандарты бухучета, согласно им такой лимит компания может установить самостоятельно и закрепить его в учетной политике (п. 5 ФСБУ 6/2020 «Основные средства»). Если вы утвердите лимит в 100 000 рублей, то все имущество дороже этой суммы будет относиться к ОС, дешевле — к запасам.

![]()

Важно! Имущество, подходящее под критерии ОС может размещаться на складах производственных компаний, которые его производят, или на складах торговых компаний, которые его перепродают. В этом случае оно учитывается как продукция или товары для продажи и не относится к основным средствам, даже если превышает лимит цены ОС, закрепленный в учетной политике предприятия.

Чтобы принять имущество к учету, рассчитывают его первоначальную стоимость: расходы на покупку, доставку, монтаж, производство ОС (п. 12 ФСБУ 6/2020, п. 9 ФСБУ 26/2020). В эту сумму могут входить такие затраты:

- оплата поставщику;

- оплата по договору строительного подряда;

- расходы на доставку, монтаж и настройку — приведение в рабочее состояние;

- расходы на консультации и информационные услуги при покупке ОС;

- гонорар посреднику, который помог купить и доставить ОС;

- пошлины и сборы, уплаченные на таможне при импорте имущества;

- госпошлина, уплаченная при покупке ОС;

- другие затраты, связанные с имуществом.

Первоначальная стоимость — это сумма без НДС. Скажем, если основное средство стоит 240 тыс. рублей, в том числе НДС 20% — 40 тыс. рублей, то к первоначальной цене относят только 200 тыс. рублей, а НДС учитывают отдельно.

Расходы на зарплату персоналу и аренду помещений обычно к первоначальной цене не относят, если только такие расходы не связаны с конкретным основным средством: например механик получил премию за настройку новых станков.

Первоначальную цену фиксируют при вводе в эксплуатацию и не пересматривают, кроме ситуаций когда ОС реконструировали, модернизировали, достраивали или частично ликвидировали, так что потребовалась переоценка.

Простой и удобный расчет страховых взносов в Контур.Бухгалтерии! Учет, налоги, зарплата, отчетность в одном сервисе.

Попробовать бесплатно

Амортизация — это постепенный перенос стоимости ОС на затраты, его проводят по счету 02 в бухучете. Чтобы определиться с порядком амортизации нужно знать первоначальную цену и выяснить три параметра:

- стоимость при ликвидации;

- срок полезной эксплуатации;

- метод начисления амортизации.

Стоимость при ликвидации — это сумма, которую можно получить за имущество при его выбытии минус затраты на выбытие, в том числе оставшиеся от имущества материалы. Если при ликвидации за имущество ничего нельзя получить или сумма незначительная, ликвидационную цену можно приравнять к нулю.

Срок полезного использования — это период, когда основное средство может приносить доход. Или же срок измеряется объемом продукции, которую можно изготовить, используя объект ОС.

Метод начисления амортизации выбирают из трех возможных, отражают его в учетной политике и ежемесячно начисляют амортизацию по выбранному методу:

- линейный — в течение срока полезной эксплуатации разницу между первоначальной и ликвидационной стоимостью списывают равными долями; он подходит для ОС, у которых срок использования — это период времени;

- уменьшаемого остатка — каждый год стоимость ОС сокращается на определенный процент, для некоторых видов имущества (например, цифровой техники) в первые годы использования этот процент выше;

- списание стоимости пропорционально объему продукции или работ — ОС рассчитано на производство определенного объема изделий или работ, его стоимость уменьшается по мере выработки.

То есть каждый месяц имущество будет амортизироваться — убывать в цене, и это надо учитывать при расчете показателя СГС.

Из-за инфляции стоимость ОС в бухучете может со временем далеко отойти от рыночной. Чтобы сгладить эту разницу, компании могут проводить переоценку ОС (п. 17 ФСБУ 6/2020). Это можно сделать двумя способами:

- изменить первоначальную стоимость и накопленную амортизацию, чтобы после переоценки балансовая стоимость имущества равнялась справедливой стоимости (по которой ОС можно продать на выгодном рынке) — в учете делают запись для первоначальной стоимости и запись для амортизации;

- сократить на амортизацию первоначальную стоимость имущества и пересчитать балансовую стоимость, чтобы она равнялась справедливой — в учете делают одну корректирующую запись.

Переоценку проводят по необходимости, оптимально — в конце года и отражают результаты в учете на 31 декабря. Цена имущества после переоценки может уменьшиться или вырасти.

![]()

Пример 1. Пекарня купила и установила тестомес за 80 000 рублей. За три года работы оборудование подешевело в результате амортизации на 15 000 рублей, в учете его остаточная стоимость — 65 000 рублей. Но из-за того что на рынке появились более современные образцы, реальная цена тестомеса теперь составляет 50 000 рублей — за такую сумму его можно продать. В конце года бухгалтер произвел переоценку и отразил тестомес на балансе по стоимости 50 000 рублей.

Средняя и среднегодовая стоимости имущества рассчитываются от его остаточной цены. Они нужны для расчета налоговой базы по налогу на имущество. Средняя стоимость — это показатель за отчетный период (квартал), а среднегодовая — за год.

Еще СГС можно получить из бухгалтерского баланса, чтобы использовать для расчета показателей рентабельности бизнеса, но для расчета имущественного налога эта формула не подходит.

Онлайн-бухгалтерия сама рассчитает сумму, подготовит платежку и напомнит о сроках. Учет, зарплата, отчетность.

Попробовать бесплатно

Налоговая база для расчета налога на имущество — это СГС всех объектов ОС, которые числятся на балансе предприятия. Порядок расчета базы и налога, порядок уплаты приведет в п. 4 ст. 376 НК РФ.

Чтобы рассчитать СГС, нужно сложить значения остаточных стоимостей каждого объекта на начало каждого месяца и стоимости на конец последнего месяца (выше мы разбирали, что амортизация начисляется ежемесячно, и цена имущества на балансе ежемесячно сокращается). Затем полученную сумму делят на количество месяцев в периоде, прибавив к нему единицу, — количество слагаемых, которые участвуют в расчете. Это напоминает расчет среднего арифметического.

![]()

Вот формула расчета СГС:

СГС = (Х1 + Х2 + Х3 + Х4 + Х5 + Х6 + Х7 + Х8 + Х9 + Х10 + Х11 + Х12 + Y1) / 13

Х1-12 — остаточная стоимость на начало каждого месяца в году;

Y1 — остаточная стоимость на последний день года;

13 — количество месяцев в году + 1 — количество слагаемых.

Средняя стоимость отличается от среднегодовой тем, что для расчета берется не полный год, а нужный отчетный период: квартал, полгода, 9 месяцев. Число слагаемых в формуле будет меньше.

Данные по остаточной стоимости берутся из бухучета. Если в первоначальную цену были заложены суммы оценочных обязательств по ликвидации имущества и восстановлению окружающей среды, их надо вычесть из остаточной цены. Расчет делают по каждому объекту ОС.

![]()

Пример 2. Рассчитаем среднюю стоимость ОС для расчета базы по имущественному налогу за первый квартал. Пекарня платит налог с такого имущества: тестомес, печка, автофургон. Амортизация рассчитывается линейным методом. Формула для расчета средней стоимости за квартал выглядит так:

СС = (Х1 + Х2 + Х3 + Y1) / 4 — расчет делается для каждого объекта ОС. Отличие от формулы СГС только в том, что последнее значение берется не на последний день квартала, а на первый день следующего месяца.

- СС тестомеса = (50 000 + 49 600 + 49 200 + 48 800) / 4 = 49 700 рублей;

- СС печки = (180 000 + 179 500 + 179 000 + 178 500) / 4 = 179 625 рублей;

- СС автофургона = (330 000 + 325 000 + 320 000 + 315 000) / 4 = 322 500 рублей.

Общая стоимость объектов ОС пекарни: 49 700 + 179 625 + 322 500 = 551 825. Это и есть налоговая база по имущественному налогу за первый квартал.

В расчет не включают объекты, которые не облагаются имущественным налогом или облагаются по кадастровой стоимости. Например расчет налога для помещений и зданий делается отдельно, хотя в учете все равно фиксируются показатели их остаточной цены на начало каждого месяца.

Онлайн-бухгалтерия сама рассчитает сумму, подготовит платежку и напомнит о сроках. Учет, зарплата, отчетность.

Попробовать бесплатно

Пример 3. Автосервис ремонтирует машины. На его балансе числится нежилое помещение, линия электропередач и ремонтное оборудование. Налог по помещению рассчитывается отдельно по кадастровой стоимости. В феврале докупили новое оборудование, стоимость имущества на балансе стала выше на начало марта. В таблице — значения остаточной стоимости линии электропередач и оборудования в первом квартале:

| Дата | Линия электропередач | Ремонтное оборудование | ||||

|---|---|---|---|---|---|---|

| Первонач. | Амортизация | Остаточная | Первонач. | Амортизация | Остаточная | |

| 1 янв. | 300 000 | 3 500 | 296 500 | 500 000 | 4 000 | 496 000 |

| 1 фев. | 300 000 | 7 000 | 293 000 | 500 000 | 8 000 | 492 000 |

| 1 мар. | 300 000 | 10 500 | 289 500 | 500 000 | 12 000 | 488 000 |

| 1 апр. | 300 000 | 14 000 | 286 000 | 550 000 | 17 000 | 533 000 |

СС за январь-март:

- СС линии электропередач = (296 500 + 293 000 + 289 500 + 286 000) / 4 = 291 250 р.

- СС оборудования = (496 000 + 492 000 + 488 000 + 533 000) / 4 = 502 250 р.

СС общая = 291 250 + 502 250 = 793 500 р.

Расчет среднегодовой стоимости делается по такому же правилу, просто выглядит более громоздко. Учетные программы и сервисы рассчитывают налоговую базу и сумму налога автоматически, но если вам нужно рассчитать базу вручную, это делается, как в следующем примере с обобщенным расчетом.

![]()

Пример 4. Типография печатает обои, плакаты и постеры, на балансе числятся разные станки. В течение года не было покупок или списания оборудования. Ежемесячная амортизация — 35 000 рублей.

Остаточная стоимость на начало каждого месяца и последний день года:

1 января — 990 000;

1 февраля — 955 000;

1 марта — 920 000;

1 апреля — 885 000;

1 мая — 850 000;

1 июня — 815 000;

1 июля — 780 000;

1 августа — 745 000;

1 сентября — 710 000;

1 октября — 675 000;

1 ноября — 640 000;

1 декабря — 605 000;

31 декабря — 570 000.

СГС = (990 000 + 955 000 + 920 000 + 885 000 + 850 000 + 815 000 + 780 000 + 745 000 + 710 000 + 675 000 + 640 000 + 605 000 + 570 000) / 13 = 780 000 рублей.

Среднегодовая стоимость имущества нужна для формул фондоотдачи, фондовооруженности и пр. По данным из баланса можно понять и проанализировать рентабельность основных средств. Правда расчет СГС по балансу не поможет исчислить налог на имущество — он рассчитывается отдельно по формулам, которые мы привели выше.

Чтобы проанализировать показатели по имуществу, которое учитывается на 01 счете бухучета, можно взять данные из раздела I бухбаланса по строке 1150 «Основные средства». Нужны показатели двух лет, например отчетного и предшествующего.

Формула расчета СГС по балансу выглядит так:

СГС = (ОС отч. + ОС пред.) / 2

здесь ОС — остаточная стоимость разных лет.

Основные средства фиксируются и в 1160 строке баланса «Доходные вложения в материальные ценности» — это имущество, которое сдается в аренду, прокат или лизинг для получения доходов. В учете такие основные средства отражаются на 03 счете.

Формула расчета СГС для имущества всех видов выглядит так:

СГС = (ОС отч. + ОС пред. + ДВ отч. + ДВ пред.) / 2

ДВ отч. — доходные вложения в матценности из строки 1160 на конец отчетного года;

ДВ пред. — доходные вложения из строки 1160 на конец предыдущего года.

![]()

Пример 5. У службы такси на балансе числятся автомобили, которые участвуют в работе самой службы и пара фургонов, которые сданы в аренду службе перевозок:

- цена ОС на бухсчете 01 на конец отчетного года — 1 500 000 рублей;

- цена ОС на бухсчете 01 на конец предыдущего года — 1 830 000 рублей;

- цена ОС на бухсчете 03 на конец отчетного года — 660 000 рублей;

- цена ОС на бухсчете 03 на конец предыдущего года — 740 000 рублей.

СГС = (1 700 000 + 1 830 000 + 660 000 + 740 000) / 2 = 2 465 000 рублей.

Итак, среднюю и среднегодовую стоимость основных средств можно рассчитать двумя способами. Для расчета имущественного налога подходит более громоздкая формула, в которой суммируются показатели стоимости на начало каждого месяца и конец отчетного периода, а затем сумма делится на число слагаемых. А если показатель среднегодовой стоимости нужен для расчета рентабельности или фондоотдачи, его можно рассчитать проще по показателям в бухгалтерском балансе.

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Попробовать бесплатно