Расчет структуры продукции

|

Изделие |

Объем |

Структура |

|

|

в процентах |

в коэффициентах |

||

|

А |

56 |

56 / 150 |

0,373 |

|

В |

44 |

44 / 150 |

0,294 |

|

С |

50 |

50 / 150 |

0,333 |

|

Итого… |

150 |

100 |

1 |

Изменение структуры

оказывает влияние на изменение стоимости

товарной продукции. Методика расчета

следующая: вначале рассчитывается

изменение средней цены за счет изменения

структуры, затем полученный результат

умножается на общий фактический выпуск

продукции. Изменение средней цены за

счет изменения структуры (![]() )

)

производится по формуле

![]()

где ![]() и

и![]() – фактический и

– фактический и

плановый удельные веса i-го

вида продукции;

![]() –плановая цена

–плановая цена

i-го

вида продукции.

Рассмотрим эту

методику на примере, используя табл. 7.

Таблица 7

Расчет изменения средней цены изделия за счет изменения структуры

|

Изделие |

Цена |

Структура продукции, % |

Изменение средней цены за счет изменения |

||

|

план |

факт |

отклон. |

|||

|

А |

8 000 |

25 |

26 |

+1 |

8000 |

|

В |

9 |

36 |

31 |

-5 |

9000 |

|

С |

7 |

39 |

43 |

+4 |

7000 |

|

Итого… |

– |

100 |

100 |

– |

80 |

Средняя цена за

счет изменения структуры уменьшилась

на 90 рублей.

Если предположить,

что общий фактический выпуск продукции

составляет 8000 штук, то ее стоимость в

связи с изменением структуры изменилась

на сумму:

∆ВПстр

= ![]()

ВПф

= (-90)

8000 = -720 000 руб.,

где ∆ВПстр

– изменение стоимости товарной продукции

за счет структуры;

![]() –изменение средней

–изменение средней

цены за счет изменения структуры;

ВПф

– фактический выпуск продукции.

Расчет влияния

структурного фактора на изменение

стоимости общего объема выпуска продукции

можно произвести и с помощью средневзвешенных

цен. Для этого сначала определяется

средневзвешенная цена при фактической

структуре (![]() )

)

продукции, а затем при плановой (![]() )

)

и разность между ними умножается на

фактический общий объем производства

и реализации продукции:

![]() = 8000

= 8000

26 + 9000

31 + 7000

43 = 7 880

руб.;

![]() = 8000

= 8000

25 + 9000

36 + 7000

39 = 7 970

руб.;

![]() = 7880 – 7970 = -90 руб.

= 7880 – 7970 = -90 руб.

∆ВПстр

= ![]()

ВПф

= (-90)

8000= -720 000 руб.

В нашем примере

стоимость товарной продукции уменьшилась

за счет снижения выпуска более

дорогостоящей продукции Д.

Аналогичным

образом определяется влияние структуры

реализованной продукции на сумму

выручки.

Используя

приведенную выше методику, можно

определить влияние структуры продукции

и на другие показатели деятельности

организации: трудоемкость, материалоемкость,

себестоимость, прибыль, рентабельность

и другие экономические показатели. Все

это позволит комплексно и всесторонне

оценить эффективность ассортиментной

и структурной политики предприятия по

производству и реализации продукции.

-

Анализ качества продукции

Большое значение

в анализе производства и реализации

продукции придается изучению проблем

качества. Повышение качества – это одна

из форм конкурентной борьбы, завоевания

и удержания позиций на рынке, поддержания

высокого спроса на продукцию, что в свою

очередь ведет к увеличению выручки за

счет роста объемов продаж и за счет

более высоких цен. В конечном итоге

растет сумма прибыли организации.

Качество

продукции – это

понятие, которое характеризует

параметрические, эксплуатационные,

потребительские, технологические,

дизайнерские свойства изделия, уровень

его стандартизации и унификации,

надежность и долговечность.

Различают

обобщающие, индивидуальные и косвенные

показатели качества продукции.

Обобщающие

показатели

характеризуют качество всей продукции

независимо от ее вида и назначения. Они

включают:

– удельный вес

новой продукции в общем ее выпуске;

– удельный вес

продукции высшей категории качества;

– средний коэффициент

сортности;

– удельный вес

аттестованной и неаттестованной

продукции;

– удельный вес

сертифицированной продукции;

– удельный вес

продукции, соответствующей мировым

стандартам;

– удельный вес

экспортируемой продукции.

Индивидуальные

показатели

характеризуют какое-либо свойство

продукции. К ним относятся:

– полезность

(жирность молока, содержание железа в

руде и т.д.);

– надежность

(долговечность, безотказность в работе

длительное время);

– технологичность,

т.е. эффективность конструкторских и

технологических решений (трудоемкость,

энергоемкость);

– эстетичность

изделий.

Косвенные

показатели характеризуют

потери от низкого качества продукции

(штрафы за некачественную продукцию,

объем и удельный вес забракованной

продукции, удельный вес зарекламированной

продукции, потери от брака и т.д.).

Анализируя качество

продукции, необходимо:

а) изучить динамику

перечисленных показателей;

б) оценить выполнение

плана по уровню косвенных показателей;

в) оценить выполнение

плана по качеству продукции;

г) выявить причины

изменения качества и определить меры

по его повышению.

Изучение динамики

обобщающих показателей проводится по

следующей методике, показанной в табл.

8.

Таблица 8

При анализе результатов хозяйственной деятельности предприятие должно учитывать ассортиментную политику и структуру выпускаемой продукции. При формировании ассортимента продукции компании учитывают, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении.

Систему формирования ассортимента продукции составляют:

-

Определение текущих и перспективных потребностей потребителей.

-

Оценка уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции.

-

Изучение жизненного цикла товара, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий.

-

Оценка экономической эффективности и степени риска изменений в ассортименте продукции.

Для оценки выполнения плана производства продукции по ассортименту применяется коэффициент (методика Савицкой Г.В.), расчет которого производится путем деления общего фактического объема производства товаров, зачтенного в выполнение плана производства по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Коэффициент выполнения плана по ассортименту = (Фактический выпуск / Выпуск изделий в стоимостном выражении по плану) х 100 %

Основными причинами влияющими на невыполнение плана по ассортименту продукции являются:

1. Внутренние причины связанные с: недостатками в организации производства; плохим техсостоянием оборудования; высокой степенью износа основных фондов (как физическим, так и моральным); низкой культурой производства; недостатками в системе управления и материального стимулирования персонала; аварии; простои; дефицит оборотных средств.

2. Внешние причины, к которым можно отнести: конъюнктура рынка; изменение спроса на отдельные виды продукции; состояние логистики; состояние материально-технического обеспечения; несвоевременный ввод в действие производственных мощностей по независящим от компании причинам

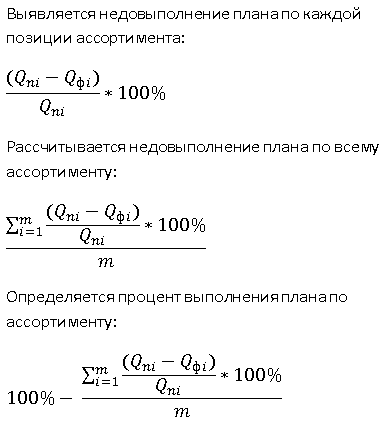

Компаниям с широким ассортиментом выпускаемых продуктов рекомендуется следующая методика определения выполнения плана по ассортименту (методика Шеремент А.Д.):

Где, Qni – объем производства i-го изделия по плану; Qфi – объем производства i-го изделия фактически; m – число позиций ассортимента.

Увеличение выпуска (объема продаж) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных продуктов в общем их выпуске. Выполнить план по структуре производства – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры выпускаемой продукции оказывает большое влияние на все экономические показатели компании, такие как: материалоемкость, объем выпуска в стоимостном выражении, себестоимость, прибыль и рентабельность.

Если увеличивается удельный вес более дорогого продукта, то объем его выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции.

Расчет влияния структуры выпускаемой продукции можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех доугих факторов, кроме структуры выпуска:

ВПпл = Vпл * УДпл * Цпл

ВПусл1 = Vф * УДпл * Цпл

ВПусл2 = Vф * УДф * Цпл

ВПф = Vф * УДф * ЦфΔВПΔV = ВПусл1 – ВПпл

ΔВПΔУД = ВПусл2 – ВПусл1

ΔВПΔЦ = ВПф – ВПусл2

ΔВП = ΔВП ΔV + ΔВП ΔУД + ΔВПΔЦ = ВПф – ВПпл

Также расчет можно произвести способом абсолютных разниц:

ВП = V * УД * Ц

ΔВПΔV = ΔV * УД * Цпл

ΔВПΔУД = Vф * ΔУД * Цпл

ΔВПΔЦ = Vф * УДф * ΔЦ

ΔВПΔV + ΔВПΔУД + ΔВПΔЦ = ΔВП

Рассмотрим небольшой пример анализа ассортимента и структуры продукции.

Для проведения анализа ассортимента выпускаемой продукции условной компании построим таблицу, позволяющую оценить выполнение плана по ассотрименту.

Таблица 1. Выполнение плана по ассортименту продукции

| Тип продукции | Объем производства в запланированных ценах, руб. без НДС |

Выполнение плана, % |

Выпуск, зачтенный в выполнение плана по ассортименту |

|

|---|---|---|---|---|

| А | 28 800 | 25 200 | 87,5% | 25 200 |

| Б | 33 600 | 33 264 | 99,0% | 33 264 |

| В | 19 201 | 40 936 | 213,2% | 19 201 |

| Г | 14 400 | 60 | 0,4% | 60 |

| Всего | 96 001 | 99 460 | 103,6% | 77 725 |

Из данных вышеприведенной таблицы следует, что план по ассортименту продукции выполнен на 81,0% (77 725 / 96001 * 100%).

Изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту в рассматриваемом примере не выполнен.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных видов продукции в общем их выпуске.

Выполнить план по структуре производства – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Расчет влияния структуры продукции произведем методом цепной подстановки (таблица 2).

Таблица 2. Анализ структуры выпускаемой продукции способом цепной подстановки

| Тип продукции | Цена за ед., руб. | Объем производства в натуральных показателях, шт. | Товарная продукция в плановых ценах, руб. | Изменение товарной продукции за счет структуры, руб. |

|||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Цпл | Цф | ПЛАН (Vпл) | (УДпл) | ФАКТ (Vф) | (УДф) | ПЛАН (ВПпл) | (ВПусл1) | (ВПусл2) | ФАКТ (ВПф) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 = гр.4 * гр.2 | 9 = 16440 * гр.5 * гр.2 | 10 = 16440 * гр.7 * гр.2 | 11 | 12 = гр.10 – гр.9 |

| А | 5 | 7,5 | 5 760 | 0,359 | 5 040 | 0,307 | 28 800 | 29 550 | 25 200 | 37 800 | -4 350 |

| Б | 6 | 6 | 5 600 | 0,349 | 5 544 | 0,337 | 33 600 | 34 474 | 33 264 | 33 264 | -1 210 |

| В | 7 | 3,8 | 2 743 | 0,171 | 5 848 | 0,356 | 19 201 | 19 701 | 40 936 | 22 222 | 21 235 |

| Г | 7,5 | 2,5 | 1 920 | 0,120 | 8 | 0,000 | 14 400 | 14 775 | 60 | 20 | -14 715 |

| Всего | 16 023 | 1,000 | 16 440 | 1,000 | 96 001 | 98 499 | 99 460 | 93 306 | 961 |

Приведенные данные показывают что, изменение структуры продукции принесло компании дополнительную товарную выручку, в рассматриваемом периоде, в сумме 961 рубль.

Анализ ассортимента и структуры продукции выпускаемой продукции (.xls файл)

Подробный пример анализа ассортимента и структуры выпускаемой продукции.

Новоуренгойский

филиал Профессионального образовательного учреждения «Уральский региональный

колледж»

РЕФЕРАТ

ОЦЕНКА ИЗМЕНЕНИЯ СТРУКТУРЫ ПРОДУКЦИИ И ЕЕ

ВЛИЯНИЕ НА СТОИМОСТНЫЕ ПОКАЗАТЕЛИ ОБЪЕМА РЕАЛИЗАЦИИ

АНАЛИЗ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

38.02.07 Банковское дело

Выполнила

обучающаяся гр. Б-364 ____________ Антон Татьяна Леонидовна

__.__.2021

г.

Оценка

за выполнение _______________________

Проверила

____________ Койшина Екатерина Алимовна

__.__.2021

г.

г.

Новый Уренгой, 2021 год

СОДЕРЖАНИЕ

|

ВВЕДЕНИЕ |

3 |

|

|

1 |

5 |

|

|

2 |

6 |

|

|

2.1 |

6 |

|

|

2.2 |

7 |

|

|

2.3 |

9 |

|

|

ЗАКЛЮЧЕНИЕ |

13 |

|

|

СПИСОК |

14 |

ВВЕДЕНИЕ

Главными задачами по оценке объемов

производства и темпов реализации продукции являются:

–

оценка движения ключевых показателей

объема произведенной продукции, ее качества и составляющих элементов;

–

выявление факторов, влияющих на динамику движения

данных показателей;

–

определение наличия резервных возможностей

для увеличения темпов роста производства и сбыта произведенной продукции;

–

планирование комплекса мероприятий по

рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть

охарактеризована комплексом показателей. Это натуральные, условно-натуральные,

показатели стоимости и трудозатрат. Главными показателями объема производства

являются валовый и товарный продукты. Валовый – складывается из общего числа

изготовленной продукции и выполненных работ. Он включает в себя показатели

незавершенного производства и внутрихозяйственного оборота. Валовый продукт

выражен в существующих ценах без НДС (налога на добавленную стоимость). В

современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и

остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда

компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки

объемов производства и реализации продукции.

Оценка объемов производства и

реализации заключается в анализе конкурентоспособности предприятия на рынке и

его возможностей гармонично и адекватно реагировать на любые изменения

конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на

основании следующих показателей:

–

объема производства и характеристик

выпускаемой продукции;

–

соблюдения договорных обязательств и

объемов реализации продукции;

–

качества выпускаемой продукции и ее

функционального уровня;

–

резервов роста объемов производства,

запаса для обеспечения роста объемов производства и реализации продукции;

–

страхования финансовых рисков и

стабильности безубыточного производства.

Основными источниками для проведения

анализа объемов производства и реализации выпускаемой продукции могут послужить

статистические данные по отчетности и финансовые документы бухгалтерского

учета.

Существуют четыре этапа оценки

объемов производства и организации выпуска продукции:

–

оценка роста выпуска валового продукта,

товарной продукции и их соотношения с объемом реализованной продукции;

–

оценка объема производственных программ по

объему производства по группам товаров;

–

исследование структуры продукции и влияние

структурных изменений на выполнение планов производства;

–

анализ параметров безубыточного состояния

и определения запаса финансовой устойчивости предприятия.

1 АНАЛИЗ СТРУКТУРЫ ПРОДУКЦИИ

Структура продукции – это соотношение

отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре

– значит сохранить в фактическом выпуске продукции запланированное соотношение

отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям

приводит к отклонениям от плановой структуры продукции, нарушая тем самым

условия сопоставимости всех экономических показателей.

Для расчета влияния структурных

сдвигов с целью устранения их влияния на экономические показатели используют

метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий

производится по формуле:

![]()

где

![]() – прирост объема

– прирост объема

продукции за счет изменения её структуры, тыс. руб.; ![]() – фактический выпуск

– фактический выпуск

продукции при фактической структуре, тыс. руб.; ![]() – фактический выпуск

– фактический выпуск

продукции при плановой структуре, тыс. руб.

При использовании средних цен расчет

производится по формуле:

![]()

Где

![]() – прирост объема

– прирост объема

продукции за счет изменения её структуры, тыс. руб.; ![]() ,

, ![]() – средняя оптовая цена

– средняя оптовая цена

группы изделий – фактическая и плановая (прошлого года), тыс. руб.; ![]() – фактическое количество

– фактическое количество

изделий в отчетном периоде, шт.

2 ОЦЕНКА ИЗМЕНЕНИЯ СТРУКТУРЫ ПРОДУКЦИИ И

ЕЁ ВЛИЯНИЕ

2.1 Оценка динамики показателей

производства и реализации продукции

Объектами оценки являются три вида

продукции:

–

Валовая;

–

Товарная;

–

Реализованная.

В структуре данного анализа главную

роль играет оценка абсолютного (показатели – в рублях) и относительного

(показатели – в %) изменения объема произведенной продукции за определенный

период времени (например, за месяц). Оценивается динамика показателей объема

производства и реализации продукции за аналогичный период прошлого года или по

состоянию на начало текущего года.

При проведении оценки объемов

производства и реализации могут применяться следующие показатели: натуральные

(в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные

(количество условных единиц меры и веса), стоимостные (объемы производства

продукции в денежном эквиваленте). Наиболее предпочтительным является именно

стоимостный показатель.

Стоимостные показатели оценки объема

производства продукции должны отвечать требованиям соответствия для возможности

их сопоставления с другими факторами. Для эффективного сопоставления данных в

условиях инфляции на рынке изменение цен (стоимостного фактора) является одним

из наиболее важных условий для сравнения данных.

В международной экономической

практике оценки объемов производства существует стандарт IASC №15 «Информация,

характеризующая влияние изменения цен», в котором нашли свое отражение две

ключевые концепции. Первая вытекает из методики оценки в денежных единицах

идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету.

Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком

«Методики переоценки объектов бухгалтерского учета в текущую стоимость». В

данной технологии основное внимание уделяется применению персональных индексов

цен на товар или определенную товарную группу.

2.2 Оценка показателей объема

производства продукции в нормо-часах

При оценке объема производства можно

ошибиться, если использовать только показатель стоимости. Это происходит

потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения

структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции

зависит от ряда причин:

–

Недостаток технологического оборудования;

–

Сбои и перебои в организации

материально-технического обеспечения;

–

Повышение себестоимости производимого

товара.

При колебании структуры выпускаемой

продукции показатели стоимости никак не характеризуют трудовые затраты. Это

связано с тем, что стоимость продукции включает в себя совокупность реального

труда и материальных затрат на ее изготовление. В различных видах продукции

данная совокупность имеет свои показатели. Поэтому при оценке объемов

производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое

производство. Так как между трудовыми затратами и ценами на созданный товар

нельзя установить прямую зависимость, изменение структуры производства

оказывает серьезное влияние на оценку объемов производства в показателях их

стоимости.

Этот факт приводит к потребности

иметь более эффективный инструментарий оценки объемов производства и реализации

продукции на конкретном предприятии. В алгоритм анализа входит оценка в

нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции

заранее предполагает определение показателя количества продукта, который

изготовлен за счет собственных усилий субъекта хозяйствования, его

производительности труда, содержание фондов, количество затраченных

материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной

продукции в величинах выполненных норм за установленный период времени

(нормо-часах) необходимо количество запланированной продукции по видам умножить

на реально изготовленное количество продукта. Полученное общее число нормо-часов,

затраченных на создание отдельного продукта, суммируют и таким образом получают

общий объем произведенной продукции в нормо-часах. Далее производят расчеты

темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая

трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать,

применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов

оперативно-технического учета.

Оценка объемов производства не

отражает сложности технологического процесса, а также качество и объем

затраченного труда, который определяется в нормо-часах. В этом состоит его

ключевой недостаток.

Оценку объемов производства в

нормативной заработной плате определяют исходя из фактического количества

продукции, выпущенной по плану, умноженного на норму заработной платы за

единицу выпущенного продукта. После суммирования расходов на нормативную

заработную плату по всем изделиям определяют запланированный и осуществленный

объемы производства, выраженные в нормативной зарплате.

2.3 Стоимостные оценки объемов

производства

Оценка объемов производства и

реализации продукции в денежном значении является наиболее правдоподобной в

определении производственно-хозяйственной деятельности организации. Данный

способ является наиболее реальным в оценке объемов производства товаров,

которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и

реализации продукции предприятия по стоимостным критериям позволяет определять

объем производства в производственных объединениях и отраслях, в целом по

промышленности и народному хозяйству в государственных масштабах. Данная оценка

дает возможность следить за динамическим ростом этого показателя во времени,

рассчитывать и подвергать анализу производительность труда, объем прибыли,

степень рентабельности и другие параметры, характеризующие работу предприятия

за установленный период.

При определении объемов стоимости

производства и реализации продукции учитывают объем производимой продукции и

объем ее реализации в денежном исчислении. При этом различают стоимость общей

(валовой), номинальной (товарной) и реализованной продукции. Кроме того, в

определении объемов производства на предприятиях оценивается вновь созданная

стоимость, которая была образована в результате трудовой деятельности

сотрудников предприятия. Такая оценка включает следующие два показателя:

показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости

производства между этими параметрами имеются отличия. Показатель «Чистая

продукция» определяет величину дополнительной стоимости, которую произвело

предприятие за установленный период времени. Показатель «Добавочная стоимость»

– величину дополнительной произведенной и реализованной стоимости в определенный

период. Первый показатель может оценивать объем цены производства и реализации

продукции в неизменных ценах, в которых оценивается объем валовой продукции.

Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые

реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный

эквивалент всей реализованной продукции предприятия, объединения или отрасли за

определенный календарный период.

В оценке объемов стоимости

производства валовый продукт предприятия учитывает:

Общую стоимость всей произведенной по

техническим условиям и стандартам продукции за установленный период времени в

совокупности с той стоимостью, которая была затрачена на нужды самого

предприятия (например, на энергоносители и энергоресурсы);

–

Стоимость произведенных полуфабрикатов;

–

Стоимость производственных услуг,

предоставленных предприятием;

–

Изменение остатков объемов незавершенного

производства.

Анализ объемов стоимости производства

валовой продукции, как правило, проводится исходя из цен, которые принято

считать неизменными в длительный календарный период. Однако не исключается

возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики

производства в изучаемый календарный период используется показатель стоимости

произведенной валовой продукции.

Валовый объем производства

рассчитывают по формуле:

![]()

где

ВП – валовая продукция; ТП – товарная продукция; ![]() ,

, ![]() – остатки незавершенного

– остатки незавершенного

производства на начало и конец года.

Товарная стоимость составляет

стоимость произведенной предприятием продукции, которая отвечает требованиям

технических условий и стандартов и предназначается для реализации на рынке.

Оценка объемов реализации продукции включает: стоимость всей продукции,

изготовленной предприятием, кроме той части, которая была использована самой

организацией, и стоимость производственных товарных услуг, которые были оказаны

предприятием.

Колебания показателей остатков

незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по

показателям стоимости товарной продукции организуется, учитывая действующий

уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для

сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав

этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной

продукции исчисляют по формуле:

![]()

где

РП – реализованная продукция, ТП – товарная продукция, ![]() ,

, ![]() – остатки

– остатки

нереализованной продукции на начало и конец года.

Оценка стоимости объемов производства

по величине вновь созданной продукции (чистой продукции) определяется следующим

образом. Величина валовой продукции минус материальные затраты и

амортизационные отчисления или как суммарная заработная плата, которая была

затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее

реализации.

Одна из возможных формул:

![]()

где

ЧП – чистая прибыль; ВП – валовая продукция; МЗ – материальные затраты; АО –

амортизационные отчисления.

Определенное количество товаров и

услуг, произведенных и приращенных предприятием, составляют добавленную

стоимость.

Все приведенные выше показатели

оценки стоимости, объемов произведенной и реализованной продукции имеют

отличные друг от друга содержание и пути использования. Например, показатель

стоимости валового продукта позволяет сравнить уровни производства продукции в

различные периоды времени и дает возможность определить направления роста

объемов производства. По цифре, характеризующей величину валового продукта,

можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости

выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда

такие параметры, как объем валовой и товарной продукции в оценке объемов

производства, демонстрируют производственные результаты предприятия, тогда

показатель реализованного товара дополнительно оценивает еще и хозяйственную

деятельность организации.

В оценке объемов производства и

реализации продукции объемы и стоимость реализованного продукта в отдельные

временные периоды могут существенно отличаться от тех же параметров товарной

продукции. В случае слабого спроса или в результате неудовлетворительного сбыта

товара объемы реализованной продукции будут существенно меньше объемов

произведенного продукта. В противовес этому бывает так, что при оценке объемов

производства наглядно видно, что объемы реализованной продукции, даже при

наличии остатков на складе, значительно превосходят объемы производства за

определенный промежуток времени. Это явление можно охарактеризовать как

динамику активных продаж.

Существуют различия и по ценам

реализации товаров. Устанавливая стоимость продукции, следует использовать

усредненные цены, а при анализе объемов реализованной продукции – реально

действующие цены партии товаров в исследуемые временные периоды.

ЗАКЛЮЧЕНИЕ

Большое влияние на результаты

хозяйственной деятельности оказывают ассортимент (номенклатура) и структура

производства и реализации продукции. Своевременное обновление ассортимента

продукции (услуг) с учетом изменения конъюнктуры рынка является одним из

важнейших индикаторов деловой активности предприятия и его

конкурентоспособности.

Ассортимент продукции и товаров –

совокупность их видов, разновидностей и сортов, объединенных или сочетающихся

по определенному признаку. Основными группировочными признаками товаров

являются производственный, сырьевой и потребительский.

При формировании ассортимента и

структуры выпуска продукции предприятие должно учитывать, с одной стороны,

спрос на данные виды продукции, а с другой – наиболее эффективное использование

трудовых, сырьевых, технических, технологических, финансовых и других ресурсов,

имеющихся в его распоряжении.

Обобщающую характеристику изменений

ассортимента продукции дает одноименный коэффициент, уровень которого

определяется следующим образом: объем продукции, принятый в расчет делим на

базовый объем производства (реализации) продукции. В расчет данного

коэффициента принимается фактический выпуск продукции каждого вида в отчетном

периоде, но не более базового (планового, прошлого периода). Увеличение объема

производства (реализации) по одним видам и сокращение по другим видам продукции

приводит к изменению ее структуры, т.е. удельный вес одних видов продукции

возрастает, а других – уменьшается. Расчет влияния структуры производства на

уровень перечисленных показателей можно произвести способом цепной подстановки,

который позволяет абстрагироваться от всех факторов, кроме структуры продукции.

Также результат можно получить и более простым способом – способом процентных

разностей.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1)

Комплексный анализ хозяйственной деятельности :

учебник и практикум для вузов / В. И. Бариленко [и др.] ;

под редакцией В. И. Бариленко. — Москва : Издательство

Юрайт, 2021. — 455 с. — (Высшее образование). —

ISBN 978-5-534-00713-8. — Текст : электронный // Образовательная платформа

Юрайт [сайт]. — URL: https://urait.ru/bcode/468686 (дата обращения: 10.12.2021).

2)

Потапенко, А. В. Анализ

финансово-хозяйственной деятельности предприятия : учебное пособие / А. В.

Потапенко. — Санкт-Петербург : Троицкий мост, 2021. — 106 c. — ISBN

978-5-4377-0143-0. — Текст : электронный // Электронно-библиотечная система IPR

BOOKS : [сайт]. — URL: https://www.iprbookshop.ru/104452.html (дата обращения:

08.12.2021).

3)

Толпегина, О. А. Комплексный

экономический анализ хозяйственной деятельности : учебник и практикум для

вузов / О. А. Толпегина. — 4-е изд., перераб. и доп. —

Москва : Издательство Юрайт, 2021. — 610 с. — (Высшее

образование). — ISBN 978-5-534-14212-9. — Текст : электронный //

Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/468070

(дата обращения: 10.12.2021).

4)

Чайковская, Н. В. Анализ и диагностика

финансово-хозяйственной деятельности предприятия : учебное пособие / Н. В.

Чайковская, А. Е. Панягина. — Саратов : Ай Пи Эр Медиа, 2019. — 226 c. — ISBN

978-5-4486-0590-1. — Текст : электронный // Электронно-библиотечная система IPR

BOOKS : [сайт]. — URL: https://www.iprbookshop.ru/83260.html (дата обращения:

20.12.2021).

5)

Шадрина, Г. В. Анализ

финансово-хозяйственной деятельности : учебник для среднего

профессионального образования / Г. В. Шадрина. — 3-е изд.,

перераб. и доп. — Москва : Издательство Юрайт, 2021. —

461 с. — (Профессиональное образование). —

ISBN 978-5-534-14766-7. — Текст : электронный // Образовательная платформа

Юрайт [сайт]. — URL: https://urait.ru/bcode/471600 (дата обращения: 06.12.2021).

19.3. Анализ ассортимента и структуры продукции

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции, работ и услуг.

Своевременное обновление ассортимента продукции с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности организации и его конкурентоспособности.

При формировании ассортимента и структуры выпуска продукции организация должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя:

– определение текущих и перспективных потребностей покупателей;

– оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

– изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

– оценку экономической эффективности и степени риска изменений в ассортименте продукции.

Обобщающая характеристика изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется с помощью формулы:

К-т изм.ассорт. = Q/Qбаз, (19.5)

|

где К-т изм.ассорт – |

коэффициент изменений ассортимента продукции; |

|

Q – |

объем продукции, принятый в расчет; |

|

Qбаз – |

базовый объем производства (реализации) продукции. |

В расчет данного коэффициента принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более

базового.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. удельный вес одних видов продукции возрастает, а других – уменьшается.

Важным показателем, характеризующим динамику и структуру готовой продукции является абсолютный прирост (снижение) запасов готовой продукции:

ГПабс = ГПкон – ГПнач, (19.6)

|

где ГПабс – |

абсолютный прирост (снижение) запасов готовой продукции; |

|

ГПкон – |

запасы готовой продукции на конец отчетного периода; |

|

ГПнач – |

запасы готовой продукции на начало отчетного периода. |

Этот показатель отражает изменение стоимости готовой продукции в абсолютном выражении.

Существует такой показатель, как удельный вес готовой продукции в общей величине оборотных активов, который также характеризует динамику и структуру готовой продукции:

Уд.вес.ГП = ГП/ОбА, (19.7)

|

где Уд.вес.ГП – |

удельный вес готовой продукции в общей величине оборотных активов; |

|

ГП – |

запасы готовой продукции; |

|

ОбА – |

оборотные активы. |

Этот показатель отражает долю готовой продукции в общей величине оборотных активов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, затратоемкость продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и, соответственно, при уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов, кроме структуры продукции:

ВПусл1 = ?(VВПобщ1?Удi1?Цi0);

ВПусл2 = ?(VВПобщ1?Удi0?Цi0);

?ВПстр = ВПусл1 – ВПусл2, (19.8)

|

где ВП – |

стоимость валового выпуска продукции; |

|

VВПобщ – |

общий объем выпуска продукции в натуральном или условно-натуральном выражении; |

|

Удi – |

удельный вес i-гo вида продукции в общем объеме производства; |

|

Цi – |

цена i-гo вида продукции. |

Аналогичным образом определяется влияние структуры реализованной продукции на сумму выручки, трудоемкость, материалоемкость, общую сумму затрат, прибыль, рентабельность и другие экономические показатели, что позволит комплексно, всесторонне оценить эффективность ассортиментной и структурной политики организации.

Таким образом, вторым этапом анализа готовой продукции является анализ ассортимента и структуры продукции, которые оказывают большое влияние на результаты хозяйственной деятельности коммерческой организации. Своевременное обновление ассортимента продукции с учетом изменения конъюнктуры рынка является одним из важнейших индикаторов деловой активности организации и его конкурентоспособности.