Как и в любой другой отчет, в форму СЗВ-СТАЖ могут закрасться ошибки. В таком случае стоит как можно быстрее устранить ошибки и подать в ПФР верные сведения о стаже и уплаченных за сотрудника взносах. Ведь иначе на его индивидуальном лицевом счете будут учтены неверные сведения, а это может помешать при оформлении пенсии.

Кратко про форму СЗВ-СТАЖ

СЗВ-СТАЖ — это форма персонифицированной отчетности. Она раскрывает Пенсионному фонду информацию о стаже сотрудника и уплаченных за него взносах, что в будущем влияет на размер его пенсии. Поэтому важно, чтобы отчет содержал только достоверные сведения.

Сама форма СЗВ-СТАЖ и порядок ее заполнения утверждены Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Сдают форму вместе с описью по форме ОДВ-1.

Сдают отчет все организации и обособленные подразделения, ИП с работниками, адвокаты и нотариусы. Форму заполняют на каждое застрахованное лицо с которым был заключен трудовой договор, гражданско-правовой договор, договор авторского заказа или лицензионный договор. При этом факт выплат по договору или его срок значения не имеют. Сдать отчет нужно в любом случае, даже если сотрудник ничего не заработал, а договор действовал один день.

СЗВ-СТАЖ сдают один раз в год. Отчитаться нужно до 1 марта года следующего года. То есть за 2021 год, форму нужно подать до 1 марта 2022 года. Срок переносится на следующий рабочий день, если 1 марта выпадает на праздник или выходной.

Но есть ситуации, когда отчет сдают в иные сроки:

- в течение трех дней после получения от работника заявления об увольнении и выходе на пенсию;

- в течение месяца со дня утверждения ликвидационного баланса при ликвидации компании;

- до даты предоставления отчета о результатах конкурсного производства при банкротстве организации.

Подробнее про СЗВ-СТАЖ читайте в нашей статье “СЗВ-СТАЖ — отчетность для всех работодателей в 2021 году”.

Корректировка СЗВ-СТАЖ через форму СЗВ-КОРР

Для исправления ошибок в СЗВ-СТАЖ не нужно повторно сдавать эту же форму. Законодатель предусмотрел отдельный отчет — СЗВ-КОРР, который отправляют, чтобы исправить ранее учтенные сведения о застрахованном лице на его индивидуальном лицевом счете (ИЛС). Об этом говорит п. 4.1 Приложения №5 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П.

Данный пункт прописан не просто так. Например, если СЗВ-СТАЖ был не принят ПФР по причине ошибок формально-логистического контроля, то повторно нужно сдать СЗВ-СТАЖ с признаком «Исходная», а не СЗВ-КОРР, так как фактически сведения на ИЛС внесены не были.

Кроме того, сведения по застрахованному лицу могли не внести на его ИЛС из-за ошибок в ФИО и СНИЛС или при отсутствии необходимых показателей. По такому сотруднику также нужно сдавать не СЗВ-КОРР, а дополняющий СЗВ-СТАЖ с ОДВ-1.

Важно! С помощью СЗВ-КОРР можно также исправить ошибки, которые были допущены еще до 2017 года, когда была актуальна форма РСВ-1.

Бланк формы закреплен в Приложении №3 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П. СЗВ-КОРР всегда сдается вместе с описью по форме ОДВ-1 (Приложение №2 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П).

Порядок сдачи СЗВ-КОРР

СЗВ-КОРР — это корректирующий отчет, поэтому конкретного срока сдачи у него нет. Сдать корректировку в территориальный орган ПФР нужно сразу, как только была обнаружена ошибка в СЗВ-СТАЖ.

Если ошибку найдет территориальный ПФР, то работодатель получит соответствующее уведомление. Срок на исправление — 5 рабочих дней с момента получения письма.

Сдать СЗВ-КОРР можно “на бумаге”, если у работодателя менее 25 сотрудников. Если же количество персонала составляет 25 человек и более, то форма сдается только в электронном виде.

Важно! СЗВ-КОРР сдают в ПФР. Поэтому, если выявленные ошибки влияют и на другие отчеты, то по ним также нужно подать соответствующие корректировки. Например, ошибка может быть связана с расчетом страховых взносов. В таком случае нужно сдать СЗВ-КОРР в ПФР, и корректировку по РСВ в налоговую.

Типы сведений в СВЗ-КОРР

СЗВ-КОРР содержит несколько типов сведений. В зависимости от типа меняется содержание и порядок заполнения отчета.

СЗВ-КОРР с типом «КОРР»

«КОРР» — корректирующий. Такой тип применяют, чтобы внести корректировку в СЗВ-СТАЖ.

Страхователь обязательно заполняет Разделы 1-2 и один или несколько разделов 3-6 из формы. Таким образом можно:

- скорректировать данные на ИЛС застрахованного лица о его заработке и иных выплатах — графы 1 — 6 Раздела 4;

- дополнить данные на ИЛС информацией о доначисленных страховых взносах — графы 7 — 11 Раздела 4;

- скорректировать данные на ИЛС застрахованного лица в части сведений о сумме выплат и вознаграждений, с которых начислены страховые взносы по дополнительному тарифы — раздел 5;

- скорректировать данные на ИЛС застрахованного лица в части периодов работы — Раздел 6.

СЗВ-КОРР с типом «ОТМН»

«ОТМН» — отменяющий. Такой тип отчета используют для отмены ранее внесенных о застрахованном лице сведений. Порядок заполнения зависит от редактируемого периода:

- отмена сведений до 2016 года — заполняют Разделы 1, 2 и 3;

- отмена сведений с 1 января 2017 года и по настоящий день — заполняют только Раздел 1 и 2.

После сдачи отменяющего СЗВ-КОРР данные о застрахованном лице за указанный в отчете период будут отменены.

СЗВ-КОРР с типом «ОСОБ»

«ОСОБ» — особый. Некоторые сотрудники из-за ошибки могут не попасть в отчет СЗВ-СТАЖ. В таком случае ПФР не получит данные об их стаже и заработке. Чтобы исправить ошибку, сдают отчет СЗВ-КОРР с типом сведений «ОСОБ».

Порядок заполнения СЗВ-КОРР

СЗВ-КОРР состоит из заголовка и 6 разделов. Сложностей при заполнении возникнуть не должно, но мы разберем весь процесс по порядку.

Заголовок

В заголовке формы заполняем всего три строчки.

В графе «Отчетный период, в котором предоставляются сведения» ставим 0 и пишем текущую дату. Например:

В графе «Отчетный период, за который корректируются сведения» ставим 0 и пишем год, в котором корректируем информацию. Например:

Важно! Указываем «0», так как корректируем данные за периоды от 1 января 2017 года. Коды других периодов можно узнать в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Про типы сведений мы уже говорили выше, поэтому в соответствующей графе указываем один из возможных вариантов:

- КОРР;

- ОТМН;

- ОСОБ.

Раздел 1

Здесь указываем основные сведения о работодателе: регномер в ПФР, ИНН и КПП. При этом сведения могут отличаться в отчетном и корректируемом периоде. Скорее всего данные в периодах будут совпадать, но в некоторых случаях они могут изменяться.

Раздел 2

Здесь заполняем сведения о застрахованном лице, по которому вносим исправления: ФИО и номер СНИЛС.

Раздел 3

Используем для исправления ранее внесенных данных или добавления сведений о «забытых» сотрудниках.

Код категории застрахованного лица, который указывается в графе 1, можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, НР — наемный работник, ИП — индивидуальный предприниматель и так далее.

Важно! Код «БЕЗР» указывается только при подаче сведений за отчетные периоды по 2016 год включительно, кроме СЗВ-КОРР с типом «ОСОБ».

В графе 2 «Тип договора» указываем один из двух вариантов: трудовой или гражданско-правовой.

Графы 3 и 4 заполняем только по отчетным периодам по 2001 год включительно. За более ранние периоде их заполнять не нужно.

Графу 5 заполняем только по лицам, на заработок которых начислялись страховые взносы по дополнительным тарифам.

Раздел 4

Заполняем раздел, если необходимо скорректировать данные о заработке, иных доходах застрахованного лица, начисленных и уплаченных страховых взносах и страховом стаже работника.

В графе 1 указываем код месяца, за который подаем корректировку. Обычно код месяца — это первые три буквы соответствующего периода. Например, январь — янв, февраль — фев, апрель — апр и так далее. Исключения март с кодом «мрт» и ноябрь с кодом «нбр». Нужный код можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

В графе 2 указываем скорректированную сумму выплат за период. Для разных периодов правила заполнения различаются:

- 1996 — 2001 гг. — указываем сумму общих начислений, учитываемых при назначении пенсии;

- 2002 — 2009 гг. — графу 2 не заполняем;

- 2010 г. по настоящее время — указываем общую сумму выплат.

Дальше сумма в графе 2 разбивается по графам 3 — 6. В графе 3 указываем часть суммы, на которую начислены страховые взносы, входящие в базу для начисления страховых взносов, не превышающую предельную. В графе 4 из графы 3 отдельно выделяем сумму, причитающуюся застрахованным лицам по договорам ГПХ.

Аналогично заполняем графы 5 и 6, но только для сумм вознаграждения, входящих в базу для начисления взносов, превышающую предельную.

Графы 7 и 8 заполняем при корректировке сведений за период по 31 декабря 2000 года включительно. В графу 7 вписываем сумму доначисленных взносов, уплачиваемых работодателем по фиксированному для него тарифу. А в графу 8 вносим сумму взносов, уплачиваемых тарифов, установленных для работающих граждан.

Для корректировки данных за период 2002 — 2013 гг. заполните графы 9 и 10. А для периодов с 2014 года заполните графу 11. Кроме того, графу 9 нужно заполнить сведениями о доначисленных страховых взносах по дополнительному тарифу.

Графы 12 и 13 заполните скорректированными сведениями только в том случае, если вы не осуществляли выплаты в пользу физических лиц.

Раздел 5

Раздел заполняется по сотрудникам, занятым на отдельных видах работ, и выплаты которым облагаются по дополнительному тарифу. Такие виды перечислены в п. 1 — 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ. Например, подземные работы, гражданская авиация и так далее.

В графе 1 указываем код месяца, за который вносим корректировку.

В графу 2 впишите код оценки условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

По графе 3 пропишите сумму выплат в пользу физических лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ. А по графе 4 — занятых на работах, перечисленных в п. 2 — 18 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ.

Раздел 6

В этой части отчета указываем корректировки, связанные со сроками работы застрахованных лиц. Порядок заполнения аналогичен Разделу 3 формы СЗВ-СТАЖ.

В графах 1 и 2 указываем начало и конец периода, за которые проводим корректировку.

В графу 3 вносим код территориальных условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, РКС — районы Крайнего Севера, МКС — местность, приравненная к районам Крайнего Севера и так далее.

Код особых условий труда, дающих право на досрочной назначение пенсии, вписываем в графу 4. Узнать код также можно в Приложения к Порядку заполнения форм. Например, код ЗП12А — подземные работы с вредными условиями труда и горячих цехах, ЗП12Б — работы с тяжелыми условиями труда и так далее.

В графу 5 впишите код основания исчисления страхового стажа. А в графе 6 можно указать дополнительные сведения. Узнать код и перечень дополнительных сведений можно из Приложения к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

Код-основание досрочного выхода на пенсию внесите в графу 7, тут же в графе 8 можно указать дополнительные сведения, руководствуясь Приложением к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

В графе 9 указывайте сведения об увольнении сотрудника или сведения о периодах, засчитываемых в трудовой стаж безработным.

Важно! В графе 9 за отчетные периоды с 2017 года указываем “БЕЗР”, если проводим корректировку сведений о страховом стаже лица, имеющего период получения пособия по безработице и иные периоды, перечисленные в п. 4 ч. 1 ст. 12 ФЗ от 28.12.2013 № 400-ФЗ.

Скачать образец СЗВ-КОРР

Штрафы по СЗВ-КОРР

Конкретного срока сдачи СЗВ-КОРР нет, так как это корректирующий отчет. Но сдать его лучше сразу, как только обнаружили ошибку, иначе есть риск нарваться на штраф.

Территориальный орган ПФР может назначить организации штраф 500 рублей за каждое застрахованное лицо, если обнаружит ошибки в отчете (ст. 17 ФЗ от 01.04.1996 № 27-ФЗ) до того, как работодатель предоставит корректировку. Кроме того, штраф 300 — 500 рублей могут назначить сотруднику работодателя, ответственного за подготовку и подачу СЗВ-СТАЖ (ст. 15.33.2 КоАП РФ).

А вот если компания окажется «быстрее» Пенсионного Фонда — найдет ошибку самостоятельно и исправит ее, то оснований для штрафа не будет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Ведите персонифицированный учет по сотрудникам прямо в нашей программе. На основании внесенных вами данных отчет будет заполняться автоматически. Кроме того, система проверит все логические соотношения. Новичкам мы дарим бесплатный пробный период на 14 дней.

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

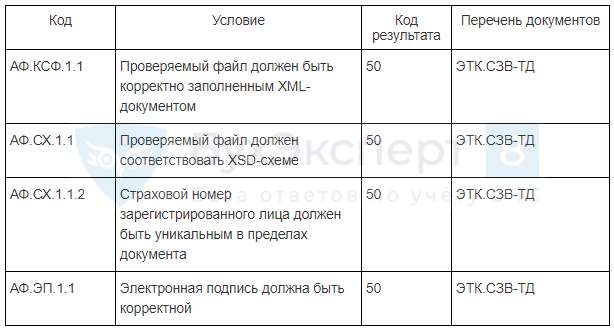

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

- файл не является корректно заполненным XML-документом (код АФ.КСФ.1.1)

- файл не соответствует XSD-схеме (код АФ.СХ.1.1)

- электронная подпись некорректна (код АФ.ЭП.1.1)

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

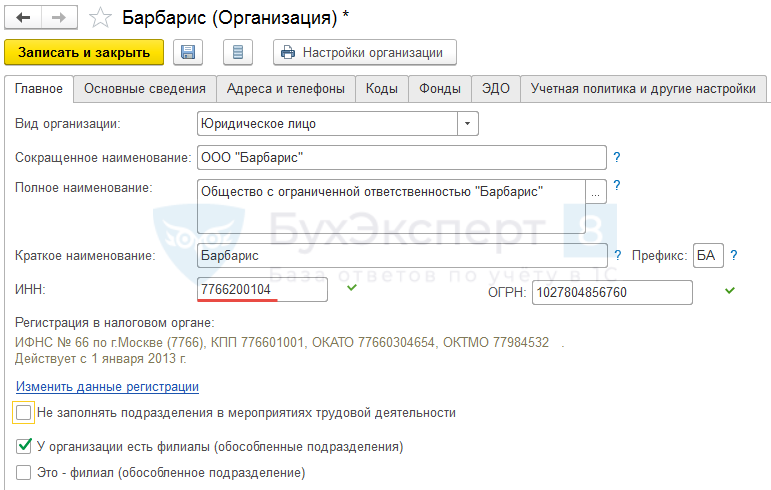

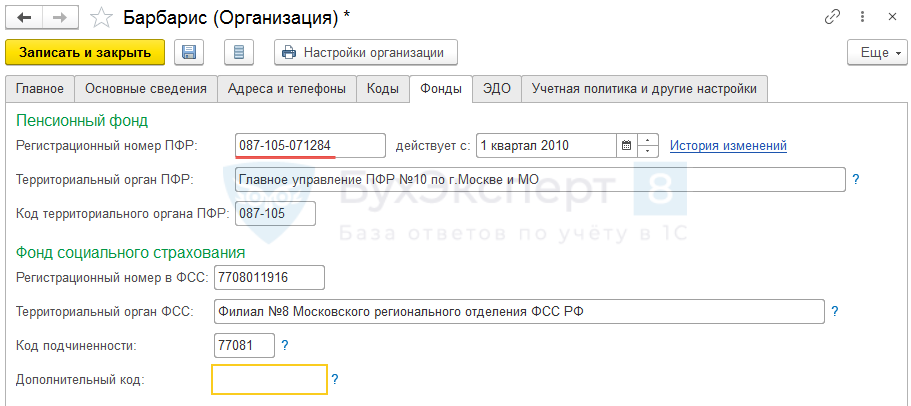

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

- регистрационным номером ПФР (код ВС.Б-СТРАХОВАТЕЛЬ.1.1)

- ИНН (код ВС.Б-СТРАХОВАТЕЛЬ.1.2)

Исправить эту информацию следует в карточке организации (Настройка – Организации) на вкладках Главное и/или Фонды:

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Так как ошибка с кодом 50 означает, что СЗВ-ТД не принята, то необходимо после исправления данных или устранения технических проблем, создать и отправить новый отчет СЗВ-ТД.

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1).

Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД, однако в базе ПФР еще изменения не произошли. - Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID).

Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах - Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

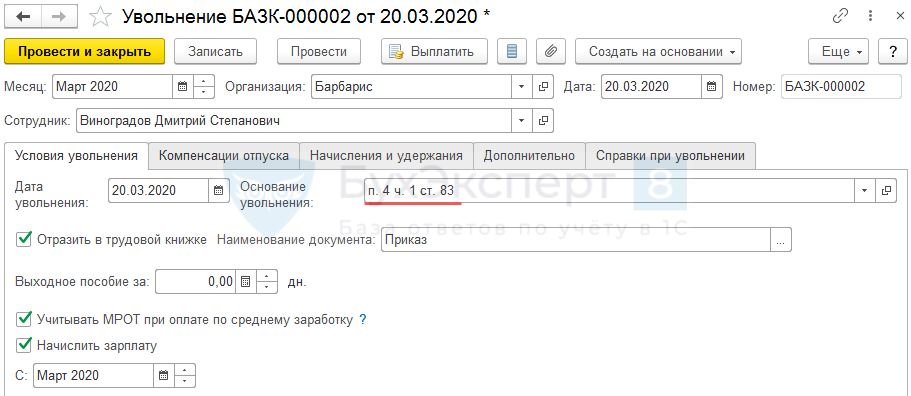

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения.

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как исправить ошибку 50 в ЕФС-1, что означает этот код и чем опасна ситуация получения отрицательного протокола из Социального фонда? Ответим на вопросы и подскажем порядок действий.

Чем опасна ошибка 50

Прежде чем ответить на вопрос о том, как исправить ошибку 50 в ЕФС-1, разберемся с общей кодировкой ошибок для этой формы.

Весь объем погрешностей в ЕФС-1 (пропуски, неточности, избыточные данные) проверочная система делит на три группы:

Код ошибки можно узнать из протокола, полученного из Социального фонда. Ошибки с кодом 50 в ЕФС-1 требуют от бухгалтера особого внимания. Сведения из такого отчета фондом не приняты и не учтены на лицевых счетах застрахованных лиц.

В чем причина появления в протоколе проверки ЕФС-1 грубой ошибки с кодом 50, расскажем в следующем разделе.

А как исправить ошибку 30 в ЕФС-1, смотрите здесь.

Быстро исправляйте ошибки с помощью наших подсказок:

- «Ошибка при расчете отпускных: как исправить»;

- «Как исправить ошибку в больничном листе»;

- «Ошибки, допускаемые в учете расчетов с подотчетными лицами».

Расшифровка протокола

Большинство работодателей отправляют ЕФС-1 через учетные программы. В ответ на отправленный отчет может прийти такое сообщение:

Под общим кодом ошибки 50 в ЕФС-1 могут скрываться разные нарушения (например):

Появление при проверке ЕФС-1 ошибки с кодом 50 потребуют дополнительных действий от страхователя. Об этом расскажем в следующем разделе.

Способы исправления

После получения из Социального фонда отрицательного протокола в ответ на отправленный через 1С отчет ЕФС-1 ошибку 50 требуется исправить.

После устранения причины появления ошибки с кодом 50 нужно заново сдать отчет. Правильность выгрузки файла можно проверить на сайте Социального фонда.

Пример

Компания «ЭнергоПромСтрой» в феврале 2023 года отправила в Социальный фонд через 1С отчет ЕФС-1 со сведениями об уволившихся работниках. Из фонда пришел отрицательный протокол с кодом ошибки 50 — истек срок действия электронной подписи (ЭП). При этом:

- отчитывающаяся компания утверждает, что ЭП действительна до 2024 года;

- контролеры в фонде констатируют, что отчет подписан старой электронной подписью.

Бухгалтер обратился за помощью в техподдержку, где ему рекомендовали обновить конфигурацию программы. После обновления отчет был успешно отправлен.

Практика показывает, что многие проблемы с появлением ошибки 50 при сдаче ЕФС-1 через учетную систему решаются обычными действиями по обновлению программы. Хотя в некоторых ситуациях только установкой последнего релиза обновлений и нужных патчей (программных средств для устранения проблем в программном обеспечении) обойтись не получится. К примеру, в ситуации с неактуальной ЭП сначала потребуется ее обновление в удостоверяющем центре.

Как оформить корректирующую ЕФС-1, расскажет Готовое решение от экспертов системы «Консультант Плюс». Получите подробные разъяснения, оформив бесплатный доступ к системе.

Ошибка 50 из-за ОКФС

Ошибка с кодом 50 может возникнуть в ситуации, когда в отчетную форму все данные внесены верно, но в результате автоматической подстановки программным средством реквизитов компании в ЕФС-1 попал лишний реквизит.

Таким реквизитом стал ОКФС — код формы собственности. Если компания не относится к федеральной собственности (ОКФС 12), собственности субъектов РФ (ОКФС 13) или муниципальной собственности (ОКФС 14), а является частной собственностью (ОКФС 16), проверочный сервис может выдать сообщение с кодом ошибки 50 при отправке ЕФС-1:

В данном случае учетная программа ошибочно заполняет тег ЕФС: ОКФС, что приводит к отказу в приеме отчета, представленного коммерческой организацией.

Пунктом 2.5 Правил заполнения ЕФС-1 (утв. постановлением Правления ПФР от 31.10.2022 № 245п) определено, что возможные варианты в поле «ОКФС» — 12, 13 или 14. Это поле обязательно для заполнения при представлении сведений, предусмотренных подразделом 1.3 «Информация о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений». Коммерческие компании этот раздел не заполняют.

Ошибочное попадание в поле «ОКФС» кода 16 можно исправить двумя способами:

Разработчики «1С» настоятельно рекомендуют воспользоваться вторым способом (обновлением программы). Если протокол с ошибкой 50 из-за проблем с полем «ОКФС» был получен страхователем, создавать новый отчет не нужно — следует открыть ранее подготовленный отчет, заново заполнить в нем мероприятие, проверить его по форматно-логическому контролю: «Проверка» — «Проверить в интернете», нажать кнопку «Отправить».

Итоги

Компании и ИП могут получить из Социального фонда отрицательные протоколы с ошибкой 50 при отправке отчета ЕФС-1 в 2023 году. Ошибки с таким кодом признаются грубыми и означают, что представленный отчет не соответствует установленным формам и форматам. Нужно выяснить причину, устранить ее и заново отправить отчет в фонд.