- Главная

- Правовые ресурсы

- Подборки материалов

- Списание посуды в бюджетном учреждении

Списание посуды в бюджетном учреждении

Подборка наиболее важных документов по запросу Списание посуды в бюджетном учреждении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Статья: Новое в правилах применения унифицированных форм первичных учетных документов и регистров бухгалтерского учета

(Павлова С.)

(“Ревизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учреждений”, 2020, N 8)Приказом Минфина РФ N 103н приведены в соответствие нормам действующего законодательства РФ правила применения первичных учетных документов. Например, как установлено Приказом N 52н (в прежней редакции), акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3 000 до 40 000 руб. включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета. В то же время с 1 января 2018 года применяется СГС “Основные средства” <3>, пп. “г” п. 39 которого установлено, что на иной объект основных средств стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию. В связи с тем что положения Приказа N 52н не были скорректированы с учетом требований СГС “Основные средства”, имеет место расхождение между нормами этих двух документов. Приказом Минфина РФ N 103н данные противоречия устранены. В акте о списании мягкого и хозяйственного инвентаря (код формы 0504143) слова “и однородных предметов хозяйственного инвентаря стоимостью от 3 000 рублей до 40 000 рублей” заменены словами “а также однородных предметов производственного и хозяйственного инвентаря стоимостью от 10 000 рублей до 100 000 рублей”. То есть в редакции Приказа Минфина РФ N 103н акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря, посуды, а также однородных предметов производственного и хозяйственного инвентаря стоимостью от 10 000 до 100 000 руб. включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета. Подобные правки внесены и в ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Акт о бое, ломе и утрате посуды и приборов по форме ОП-8 применяется для документального оформления сложившейся ситуации в организации. Он необходим для подтверждения факта боя и лома хрупких предметов для их дальнейшего списания. Без него невозможно представить качественную организацию контроля движения столовой посуды и приборов.

ФАЙЛЫ

Скачать пустой бланк акта о бое ломе и утрате посуды и приборов по форме оп-8 .xlsСкачать образец акта о бое ломе и утрате посуды и приборов по форме оп-8 .xls

Применение

Составление акта будет привычным делом, в первую очередь, для организаций общественного питания, которые используют при оказании услуг стеклянную посуду. В меньшей степени – для лабораторий, специализирующихся на проведении анализов.

Словом, бумага является важным звеном в документообороте большого количества компаний. Без нее бухгалтеру списать разбитую посуду будет практически невозможно.

Законодательная база

Приведенный бланк является унифицированной формой ОП-8. Она была введена постановлением Госкомстата №132 от 25 декабря 1998 года. Вплоть до 2013 года она являлась единственно возможным вариантом оформления фактического боя посуды. Но в настоящее время все изменилось.

Каждая конкретная организация сама определяет, будет ли она использовать унифицированную форму или создаст собственный бланк. В последнем случае компании придется вносить его в учетную политику отдельным приказом. Большинство организаций предпочитает использовать знакомый, надежный бланк формы ОП-8. Ведь, помимо удобства использования, в нем легче разобраться контролирующим организациям.

Элементы акта о бое, ломе и утрате посуды

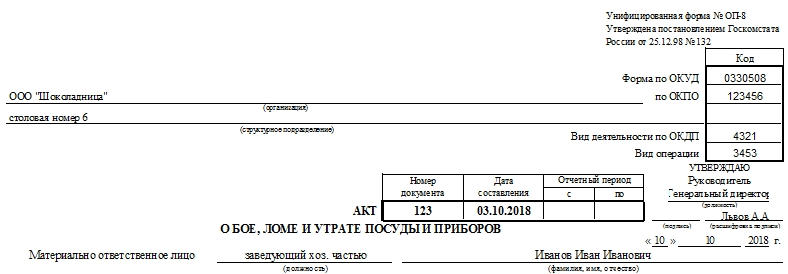

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Алгоритм следующий:

- Ответственное лицо перед работой получает под роспись посуду из кладовой.

- Предметы эксплуатируются под его контролем. Причем официантам, которые взаимодействуют с посудой, она выдается под отчет.

- При возникновении ситуаций боя, лома или утраты все случаи фиксируются.

- В конце рабочей смены заполняется журнал учета столовой посуды по форме ОП-19. На его основе заполняются акты.

- Проводится инвентаризация, по результатам которой фиксируются вся посуда и приборы.

Решение администрации

В самом конце формы оставлено несколько строк для того, чтобы администрация заведения оставила комментарий. Это может быть резолюция относительно виновных лиц, прочие пометки. А в самом верху, возле наименования документа, предусмотрены строки для визы руководителя. Там он подписывается после заполнения. К руководителю экземпляр акта поступает из бухгалтерии. Вообще, бумага должна оформляться минимум в двух экземплярах.

- Один доставляется в бухгалтерию для списания, составления отчетности по факту боя.

- Второй – остается у материально ответственного лица.

Заполнение и ошибки

Желательно производить заполнение в электронной форме, распечатывать и ставить необходимые подписи. Но и бумажный вид заполнения вполне приемлем.

Если в таблице остаются пустые графы, желательно зачеркивать их. При совершении ошибок неверные данные зачеркиваются одной чертой, а рядом пишется словосочетание «Исправленному верить» и подписи всех членов комиссии и материально ответственного лица. Только так ошибка может считаться исправленной.

Виновные лица

Если в предпоследнем столбце указывать некого, то для этого существует специальная формулировка: «Виновные в бое не выявлены». Частый случай – невозвращение посетителями столовых приборов. Виновных в этом случае также установить крайне сложно.

Для удобства и возможности предоставления развернутых формулировок строки предпоследнего столбца акта о бое, ломе и утрате посуды и приборов по форме ОП-8 объединяют и в них пишут общее развернутое объяснение.

Работая в ресторанном бизнесе и сфере общественного питания, перед многими бухгалтерами возникает задача: как правильно вести учет посуды и кухонных принадлежностей. Информации на эту тему существует не так много, а главное нормативные акты, принятые в данной сфере и регулирующие специфические операции, не дают полного понимания о том, как же конкретно надо вести учет и отчетность. Поэтому бухгалтерам приходится пользоваться общими положениями бухгалтерского учета и правовыми актами, разъясняющими их. В статье расскажем про учет посуды, дадим примеры проводок.

Бухгалтерский учет посуды в организации общественного питания

Посуда в бухгалтерском отчете относится к материально-производственным запасам. Поэтому списание посуды в качестве расхода происходит единовременно.

| Дебет | Кредит | Описание |

| 10 (41) | 60 | Приобретена посуда и столовые приборы |

| 60 | 50 (51) | Оплачено приобретение посуды и столовых приборов поставщикам |

| 19 | 10 (41) | Учтен НДС на приобретенную посуду и столовые приборы |

| 20 | 10 (41) | Посуда и столовые приборы списаны в производство (переданы со склада на кухню) |

| 94 | 10 | Отражена недостача посуды и столовых приборов |

Списание посуды на расходы

Отражение материально-производственных запасов четко регламентировано положением о бухгалтерском учете, в котором указывается, что списание материальных запасов, в данном случае посуды, столовых приборов, происходит одномоментно и не может быть растянуто на несколько периодов. Читайте также статью: → «Учет материально-производственных запасов» (ПБУ 5/01)». Материальные запасы признаются расходами при выполнении следующих условий:

- Операция производится при соблюдении регламента установленного законодательством и нормативными актами, в соответствии с существующим договором;

- Величина понесенных расходов должна быть определена и иметь документально-правовое обоснование;

- Должно быть также определенно направление использования МПЗ (причина списания).

В соответствии с законодательством и во избежание проблем с налоговой инспекцией расходы на столовые приборы и посуду должны отражаться в том же периоде, в котором они произошли, при этом отражение расходов никак не связанно с желанием организации получить выручку или в какой форме эти расходы были понесены.

Согласно положению о бухгалтерском учете нашей страны каждый бухгалтер знает, что по мере списания материальных запасов со склада на рабочие места, в производство они списываются со счетов, служащих для учета материалов, и отражаются на соответствующих счетах учета производственных затрат. Поэтому проводка Дт 20 Кт 10 для отражения передачи посуды на кухню и места общественного питания абсолютно уместна. Читайте также статью: → «Счет 20. Бухгалтерский учет затрат на производство: проводки».

Поскольку посуда и кухонные принадлежности, служащие для оказания услуг общественного питания, обычно используется далеко ни один раз (за исключением пластиковой одноразовой посуды), организация обязана организовать учет и контроль над сохранностью.

В положении о бухгалтерском учете существует условие признания активов материально-производственными запасами: стоимость единицы не должна превышать 40 тысяч рублей.

Ведения контроля можно осуществлять на забалансовых счета, воспользовавшись одним из пустых счетов и утвердив его в учетной политике организации, поскольку в стандартных счетах нет выделения отдельного счета для таких целей. В соответствии с законодательством затраты на приобретение посуды, кухонных и столовых принадлежностей относятся к материально-производственным расходам, которые не подлежат амортизации. Поэтому единственный вариант их списания в расходы — это списание по факту их ввода в эксплуатацию, то есть передача на кухню или места оказания услуг общественного питания.

Журнал учета посуды в организациях общественного питания

Как уже говорилось выше, организация обязана вести учет посуды и столовых приборов для контроля над сохранностью и движением её на производстве. Для этого многие организация, специализирующиеся на предоставлении услуг общественного питания, используют журнал учета посуда. В настоящее время существует множество профессиональных программных обеспечений, которые упрощают задачу ведения такого контроля.

Но даже в этом случае учет ведется в рамках утвержденной унифицированной формы ОП-19. Обычно данную форму ведет ответственное лицо, имеющее специальные полномочия в данной части, такой работник отвечает за сохранность посуды, кухонных и столовых приборов и т.д. Данный журнал визирует материально-заинтересованное лицо, которое непосредственно ведет свою трудовую деятельность с использованием посуды и прочей утвари.

Кроме того, организация вести журнал по учету боя посуды (ОП-8). При этом он должен вестись в двух экземплярах:

- Выдается материально-ответственному лицу;

- Выдается бухгалтеру для учета.

Данный журнал составляется за отчетный период по факту проведения инвентаризации, где указываются все материальные потери (столовые предметы, которые по каким-либо причинам больше невозможно использовать в производстве) и отдельно указываются утерянные предметы.

Налоговый учет посуды и столовых приборов

При приобретении посуды организация — продавец должна оформить соответствующие документы (счет-фактуры), с указанием включенного в стоимость НДС. Так как это будет основанием для принятия входящего НДС к вычету, что является, несомненно, положительным моментом в деятельности компании, выступающей налоговым агентом по уплате налога на добавленную стоимость. В случае же если компания по каким-либо причинам не является плательщиком НДС, то и принять к вычету входящий налог она не сможет.

Также стоит отметить, что учет расходов на посуду, столовую и кухонную утварь уменьшает налоговую базу по расчету налога на прибыль организации.

Недостачи и потери посуды и столовых приборов

После проведенной инвентаризации очень часто выявляются недостачи и потери материальных ценностей организации. Читайте также статью: → «Выявление недостачи при инвентаризации, составление описи и проводок». В случае если после проверки выявлена недостача, которая превышает норму по возможному ущербу на данном участке работы (норма естественной убыли определяется внутренними правовыми актами), организация имеет право удержать данный ущерб с материально-ответственного работника.

| Дебет | Кредит | Описание |

| 73 | 98 | Отражение стоимости понесенного ущерба, предназначенной к возмещению |

| 98 | 91.1 | Возмещение суммы понесенного ущерба учитывается в прочих доходах |

Нормы списания боя посуды и столовых приборов

Стоит обратить внимание, что существуют среднеотраслевые нормы эксплуатации посуды, которые зависят от определенных критериев самой посуды:

- Керамическая посуда;

- Фарфоровая посуда;

- Металлическая посуда и т.д.

Применяемые нормы служат для более точного планирования, учета и контроля за движением кухонных и столовых предметов. В нашей стране эти нормы установлены достаточно давно, чтобы потерять свою актуальность. Но каждая отдельная организация может определить свои нормы эксплуатации и боя посуды. Нормы могут отталкиваться от любых специфических критериев, которые соответствует деятельности:

- Машинная или ручная мойка посуды;

- Посуда бара или зала;

- Материал изготовления столовых приборов и т.д.

Базой для расчета может служить как общий объем реализации, предоставляемых услуг общественного питания, так и объем реализация по отдельным видам оказываемых услуг или внутренних подразделений. Списание может производиться как раз в год, так и постепенно за каждый отчетный период (раз в квартал или раз в месяц). Все это позволяет заниматься более точным планированием и вести соответствующие плановые бюджеты по закупкам, недостачам, расходам и т.д.

Превышение установленных нормативов может служить поводом для привлечения к материальной ответственности лица, отвечающего за данный участок работы. Для этого организация должна составить соответствующие акты о наличии ущерба и возможных причинах его возникновения.

Пример расчета списания посуды за год по установленным нормам

- Исходные данные: Объем реализации ресторана «Золотая лилия» за 2016 год составила 2 000 000,00 рублей по залу и 1 500 000,00 рублей по бару. Внутренними нормативными актами закреплены нормы боя посуды в размере 1,5% по залу и 2,5% по бару.

- Расчет: Предельная сумма ущерба за год по залу = 2 000 000,00 * 0,015 = 30 000,00 рублей

- Предельная сумма ущерба за год по бару = 1 500 000,00 * 0,025 = 37 500,00 рублей

Типовые ошибки учета посуды и столовых приборов

Ошибка №1. Учет входящего НДС при применении специального режима

Не надо забывать о том, что если организация в правовом порядке не является плательщиком налога на добавленную стоимость, она также и не имеет права принять к вычету входящий налог. Это является достаточно грубым нарушение закона и будет иметь неприятные последствия при налоговой проверке.

Ошибка №2. Ведение журнала учета посуды и боя посуда

Для каждого направления бизнеса существуют свои нюансы ведения деятельности. Для организаций, оказывающих услуги в сфере общественного питания таким нюансом является ведение соответствующих журналов по формам, установленным законодательством. И нарушение этого положения может привести к административному наказанию вплоть до наложения штрафа на организацию.

Ошибка №3. Форма ОП-8 должна оформляться в двух экземплярах

Это тоже одно из обязательных требований, про которое не надо забывать. По своей сути данная форма выступает правовым актом понесенного ущерба организацией. На основании ее руководители могут обязать возместить ущерб или недостачу материально-ответственное лицо. Поэтому существуют определенные правила оформления данной формы:

- Заполнение двух одинаковых экземпляров;

- Визирование этих экземпляров руководителем и материально-ответственным работником, который получает один экземпляр на руки.

Распространенные вопросы и ответы на них

Вопрос №1. Можно ли списать расходы на посуду и столовые предметы организациям использующим УСН.

Организация, использующая спецрежим (УСН, «доходы минус расходы»), обязана очень внимательно изучить список расходов, которые она в праве отражать в учете своей основной деятельности. В данном случае расходы на посуду и столовые предметы относятся к группе материально-производственных расходов, связанных с основной деятельностью, поэтому законодательство в данной части не запрещают производить данную операцию.

Вопрос №2. Может ли организация скорректировать нормы боя посуды.

Поскольку не существует четкой регламентации норм боя посуды в налоговом законодательстве, организация в праве сама устанавливать такие нормы внутренними правовыми актами. Корректировка данных норм тоже полностью ложится на руководителей организации. Имея обоснованные причины для изменения существующей системы и размеров применяемых коэффициентов убыли посуды и столовых предметов, руководители могут поменять внутренние нормативные документы.

Содержание

- Виды посуды в учреждении

- Документальное оформление

- Бухучет посуды и проводки

- Элементы акта о бое, ломе и утрате посуды

- Составители и их обязанности

- НОРМЫ НА БОЙ ПОСУДЫ

Ответ от 15.03.2018

Обязательные для применения учреждениями формы первичных учетных документов и регистров бухгалтерского учета устанавливаются в соответствии с бюджетным законодательством (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 28 федерального стандарта «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. приказом Минфина России от 31.12.2016 № 256н, далее – Стандарт «Концептуальные основы»).

С учетом положений инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, п. 25 Стандарта «Концептуальные основы» учреждения госсектора обязаны применять:

- унифицированные формы первичных учетных документов и регистров бухгалтерского учета, утв. приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н);

- установленные правовыми актами уполномоченных органов на основании федеральных законов.

В иных случаях могут применяться формы, разработанные учреждением самостоятельно. Порядок их применения и заполнения должен быть предусмотрен учетной политикой.

В соответствии с Приказом № 52н для списания материальных запасов могут применяться унифицированные формы первичных документов:

- Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143);

- Ведомость на выдачу кормов и фуража (ф. 0504203);

- Накладная на отпуск материалов (материальных ценностей) на сторону (ф. 0504205);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Акт о списании материальных запасов (ф. 0504230).

Нормами Приказа № 52н прямо установлено, что Акт (ф. 0504143) применяется в целях списания мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3000 до 40 000 руб. (включительно) за единицу и служит основанием для отражения в бухгалтерском учете выбытия этих объектов. Для обобщения сведений о разбитой посуде предназначена Книга регистрации боя посуды (ф. 0504044).

Ведомостью (ф. 0504210) оформляется списание материалов, которые, как правило, сразу используются в деятельности учреждения. Поскольку посуда служит достаточно долго и ее эксплуатационные потери нормируются, сразу списывать ее на основании Ведомости (ф. 0504210) нельзя. Использование посуды и ее сохранность должны контролироваться.

Таким образом, списание чайного сервиза в учреждении должно оформляться Актом о списании мягкого и хозяйственного инвентаря (ф. 0504143).

Виды посуды в учреждении

Большая часть разновидностей посуды входит в состав материальных запасов (п. 118 Инструкции к Единому плану счетов № 157н). Но есть посуда, которую правильнее учитывать как основное средство. Это посуда со сроком полезного использования более 12 месяцев. Окончательное решение примите самостоятельно и пропишите это в учетной политике, какие товары нужно включать в состав основных средств, а какие – в состав материальных запасов.

Правильно определить сроки эксплуатации посуды поможет приказ ФСИН РФ № 787 от 27 сентября 2005 г, там же описана эксплуатация посудомоечной машины. Учтите, если по истечению срока посуда все еще пригодна к дальнейшему использованию, то списывать ее не нужно. Если не нашли в документе нужный предмет, то комиссия учреждения вправе установить срок полезного использования по данным сопроводительного документа производителя (гарантийный или нормативный срок службы).

Посуда бывает двух типов: кухонная (кастрюли, сковороды, чайники, бидоны, ведра, баки и т. д.) и столовая (тарелки, чашки, блюдца, миски, кружки и т.д.). Приборы (ножи, вилки, ложки и т.д.) относят к столовой.

Всю посуду в учреждении можно подразделить на три вида (см. таблица 1).

Таблица 1. Какие виды посуды бывают

| Виды посуды | Назначение |

| Функциональная | Посуда, которая нужна для уставной деятельности учреждения. |

| Управленческая | Посуда, которую используют для управленческих нужд. В учетной политике прописывают порядок учета посуды по названию, числу экземпляров. Причиной списания будет невозможность дальнейшей эксплуатации. |

| Одноразовая | Посуда, которая эксплуатируют один раз. |

Посуда, которую используют в столовых учреждений, должна отвечать требованиям Санитарно-эпидемиологических правил СП 2.3.6.1079-01, утвержденная постановлением Главного государственного санитарного врача РФ № 31 от 8 ноября 2001 г. Для некоторых учреждений утверждены отдельные нормы, включающие в себя определенные требования к используемой посуде. Например, для дошкольных учреждений действуют СанПиН 2.4.1.3049-13, утвержденные постановлением Главного государственного санитарного врача РФ от 15.05.2013 № 26.

![]() Учет посуды и моющих средств может проверить Роспотребнадзор. Как пройти проверку столовой учреждения, читайте в статье журнала Учет в образовании. Прочитав статью, вы сможете заранее подготовиться к приезду инспекторов.

Учет посуды и моющих средств может проверить Роспотребнадзор. Как пройти проверку столовой учреждения, читайте в статье журнала Учет в образовании. Прочитав статью, вы сможете заранее подготовиться к приезду инспекторов.

Документальное оформление

При передаче посуды в эксплуатацию материально ответственному лицу оформите ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210). В свою очередь он должен вести книгу учета материальных ценностей (ф.0504042) и книгу регистрации боя посуды (ф.0504044) в которой и фиксирует количество выбывшей (разбитой) посуды. Отмечу, книгу боя нужно заполнять только на функциональную посуду (см. таблица 2)

Таблица 2. Когда нужна книга регистрации боя посуды

| Виды посуды | Как списать |

| Функциональная | Обязательно заполняется книга боя посуды. |

| Управленческая | Книга боя не требуется |

| Одноразовая | Книга боя не требуется |

Разбитую посуду списывают на основании записей в книге регистрации боя посуды (ф.0504044) и актом о списании материальных запасов (ф.0504230). Акт списания составляет и подписывает комиссия учреждения после фактического сличения остатков в натуре и данных книги регистрации боя посуды.

Комиссию по поступлению и выбытию активов утвердите приказом по учреждению либо учетной политикой.

![]() Пример 1. Шеф-повар М.М. Бородина в июле 2018 года зафиксировала бой посуды в книге боя.

Пример 1. Шеф-повар М.М. Бородина в июле 2018 года зафиксировала бой посуды в книге боя.

Бухгалтер С. В. Комиссарова сличила фактические остатки с книгой боя (см. образец 1).

Комиссия в присутствии материально ответственного сотрудника М.М. Бородиной проверило, что посуда действительно пришла в негодность и приняла решение об их списании. Они составили соответствующий акт в двух экземплярах (см. образец 2) и закрепили его своими подписями. Один экземпляр для бухгалтерии, чтобы отразить данные в бухгалтерском учете, а второй — для материально ответственного лица как документ, подтверждающий выбытие.

Скачать образец Книги регистрации боя посуды

Скачать образец Акта о списании материальных запасов

Нужно ли отражать в книге регистрации боя посуды (ф. 0504044) списание кастрюль, половников, сковородок, разделочных досок, ложек и прочей посуды, читайте в статье журнала Бюджетный учет в вопросах и ответах.

Учреждение вправе установить учетной политикой, по какой стоимости будет списывать посуду, которая находится в эксплуатации:

- По фактической стоимости каждой единицы.

- По средней фактической стоимости.

![]() Важно запомнить!

Важно запомнить!

Выбранный способ применяйте в течение финансового года непрерывно (п. 108 Инструкции к Единому плану счетов № 157н)

Первый метод предполагает, что всегда точно известно, из какой поставки взята та или другая единица материальных запасов. То есть у учреждения есть возможность определить себестоимость каждой списываемой единицы.

![]() Пример 2. На начало сентября на складе было 40 тарелок по цене 80 руб. за штуку.

Пример 2. На начало сентября на складе было 40 тарелок по цене 80 руб. за штуку.

В сентябре на склад учреждения поступили тарелки:

4 сентября– 120 штук по цене 60 руб. на сумму 7200 руб.;

11 сентября – 20 штук по цене 120 руб. на сумму 2400 руб.;

Учреждение отражает списание материальных запасов в эксплуатацию (производство) методом оценки по себестоимости каждой единицы запасов. В сентябре в эксплуатацию выдали 110 тарелок, в том числе:

– 10 сентября – 60 штук. Из них 20 штук из остатка на начало месяца, а 40 — из первой поставки. Общая стоимость списанных материальных запасов составит:

20 шт. × 80 руб. + 40 шт. × 60 руб. = 4000 руб.

– 23 сентября – 50 тарелок. Все они были взяты из первой поставки. Общая стоимость списанных материальных запасов составила 3000 руб. (50 шт. × 60 руб.).

Всего за май было списано материальных запасов на сумму:

4000 руб. + 3000 руб. = 7000 руб.

Второй метод более трудоемкий. Здесь материальные запасы списываете по каждой группе (виду) запасов. Стоимость (С) списываемых материальных запасов нужно определить на дату их списания (отпуска) по формуле:

С = Стоимость остатка МЗ на начало месяца + Стоимость МЗ, поступивших за месяц : Количество МЗ на начало месяца + Количество МЗ, поступивших за месяц

![]() Пример 3. Воспользуемся условиями примера 2. Предположим, что учреждение применяет метод оценки по средней фактической стоимости.

Пример 3. Воспользуемся условиями примера 2. Предположим, что учреждение применяет метод оценки по средней фактической стоимости.

За сентябрь приход составил:

— в денежном измерении 9600 руб. (7200 + 2400);

– в количественном измерении 140 штук (120 + 20).

В сентябре в эксплуатацию выдали 110 тарелок (10 сентября – 60 и 23 сентября – 50).

Остаток на конец месяца составил 70 тарелок (40 шт. + 140 шт. – 110 шт.).

При каждом отпуске материальных запасов бухгалтер определял стоимость списываемых материальных запасов следующим образом.

10 сентября средняя фактическая себестоимость составила:

(3200 руб. + 7200 руб.) : (40 шт. + 120 шт.) = 65 руб./шт.

Общая сумма материальных запасов, которые были списаны в этот день:

60 шт. × 65 руб./шт. = 3900 руб.

23 сентября средняя себестоимость составила:

(3200 руб. + 7200 руб. + 2400 руб.) : (40 шт. + 120 шт. + 20 шт.) = 71 руб./шт.

Общая сумма материальных запасов, которые были списаны в этот день:

50 шт. × 71 руб./шт. = 3550 руб.

Всего за месяц было списано:

3900 руб. + 3550 руб. = 7450 руб.

Остаток на конец месяца составил:

3200 руб. + 9600 руб. – 7450 руб. = 5350 руб.

Бухучет посуды и проводки

Посуду, которую включите в состав материальных запасов отражайте на счете 105 06 «Прочие материальные запасы» (п. 118 Инструкции к Единому плану счетов № 157н). Расходы на их приобретение оплачивайте по КВР 244 «Прочая закупка товаров, работ и услуг». А в бухучете проведите их по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Если посуда — основное средство, то учет ведите на одноименном счете 101 00 в составе движимого имущества. Расходы на приобретение канцтоваров оплачивайте по КВР 244 «Прочая закупка товаров, работ и услуг». В бухучете проведите их по статье КОСГУ 310 «Увеличение стоимости основных средств».

Основные проводки по учету посуды в составе материальных запасов отражены в таблице 3.

Таблица 3. Типовые проводки по учету посуды в составе материальных запасов.

| Операция | Учреждение | |

| Бюджетное или автономное | Казенное | |

| Функциональная посуда | ||

| Приобретена посуда | Дт 0 105 ХХ 340 КТ 0 302 34 730 | Дт 1 105 3Х 340 КТ 1 302 34 730 |

| Отражено внутреннее перемещение посуды между МОЛ (со склада для использования) | Дт 0 105 ХХ 340 КТ 0 105 ХХ 340 | Дт 1 105 3Х 340 КТ 1 105 3Х 340 |

| Списана битая посуда через акт списания | ДТ 0 109 60 272 КТ 0 105 ХХ 440 | Дт 1 401 20 272 КТ 1 105 3Х 440 |

| Управленческая посуда | ||

| Приобретена посуда для управленческих нужд | Дт 0 105 ХХ 340 КТ 0 302 34 730 | Дт 1 105 3Х 340 КТ 1 302 34 730 |

| Передана на использование (стоимость списывается с баланса) | Дт 0 109 60 272 КТ 0 105 ХХ 440 | Дт 1 401 20 272 Кт 1 105 3Х 440 |

| Одноразовая посуда | ||

| Оприходована одноразовая посуда по накладной | Дт 0 105 ХХ 340 КТ 0 302 34 730 или Дт 0 105 ХХ 340 Кт 0 208 34 660 |

Дт 1 105 3Х 340 КТ 1 302 34 730 или Дт 1 105 3Х 340 Кт 1 208 34 660 |

| Передача в производственный процесс по ведомости на отпуск материальных ценностей (ф. 0504210) | Дт 0 109 60 272 КТ 0 105 ХХ 440 | Дт 1 401 20 272 кт 1 105 3Х 440 |

Как выдавать сотрудникам учреждения моющие средства и вести их учет, читайте в статье журнала Учет в учреждении.

Не нашли ответ на свой вопрос?

Задайте его экспертам «Системы Госфинансы»

Элементы акта о бое, ломе и утрате посуды

Акт состоит из заголовочной, содержательной и оформляющей частей. Заголовочная часть (шапка) подразумевает указание следующей информации:

- Наименование организации и подразделения.

- Формы по ОКУД, ОКПО, вид деятельности по ОКДП.

- Дата и номер акта.

- Отчетный период. Здесь имеются две графы. Но если акт составляется по конкретному единовременному факту (а не за месяц, год либо другой период), то в обеих графах ставится прочерк. Для фиксации достаточно будет даты составления.

Содержательная часть подразумевает указание материально ответственного лица. Следует прописать ФИО, должность. Это все располагается после названия документа, до таблицы, в верхней части последней.

Также в состав содержательной части входит таблица. Каждое отдельное наименование посуды вносится в одну из ее строк. Столбцы же предназначены для указания:

- Порядкового номера.

- Наименования разбитого предмета и его кода по имеющейся номенклатуре.

- Цены посуды в рублях.

- Информации о том, что из перечисленного разбито, а что – пропало.

- Суммы пропавшего и разбитого – в двух отдельных столбцах.

- Количества в штуках и суммы разбитого либо утраченного.

- Обстоятельств боя, лома либо пропажи.

- Виновных в случившемся лица.

- Примечаний.

Таблица предполагает достаточно большое количество отдельных наименований посуды и других разбитых либо утерянных предметов. В большинстве случаев таблицы на двух сторонах бланка хватает с лихвой. Завершается таблица подведением итогов всех граф. Основная – это общая сумма разбитого.

Завершает содержательную часть отдельное упоминание о том, сколько штук посуды было разбито. Число записывается прописью.

Оформляющая часть акта о бое, ломе и утрате посуды и приборов представлена подписями членов комиссии. По существующим требованиям их должно быть не менее трех человек. Все они подписываются в том, что указанные в бумаге факты достоверны.

Составители и их обязанности

В компаниях, которые часто сталкиваются с необходимостью составления подобных документов, необходимо ввести систему контроля движения столовой посуды и приборов, а также график документооборота. К примеру, назначить ответственного за составление акта ежемесячно.

Обязанность составления акта прописывается в трудовом договоре (либо дополнении к нему). Должность сотрудника при этом может быть сформулирована как старший официант, администратор либо как-то еще. Главное – наличие материальной ответственности за выдаваемые комплекты столовой принадлежности.

Алгоритм следующий:

- Ответственное лицо перед работой получает под роспись посуду из кладовой.

- Предметы эксплуатируются под его контролем. Причем официантам, которые взаимодействуют с посудой, она выдается под отчет.

- При возникновении ситуаций боя, лома или утраты все случаи фиксируются.

- В конце рабочей смены заполняется журнал учета столовой посуды по форме ОП-19. На его основе заполняются акты.

- Проводится инвентаризация, по результатам которой фиксируются вся посуда и приборы.

НОРМЫ НА БОЙ ПОСУДЫ

В процессе осуществления своей деятельности организации общественного питания несут эксплуатационные потери в результате боя посуды, причем как в пределах установленных норм, так и сверх них. Что представляют собой эксплуатационные потери, какими документами оформить выявленные потери, как их отразить в учете, можно ли учитывать эксплуатационные потери при налогообложении — вот основные вопросы, которые мы затронули в данной статье.

Под эксплуатационными потерями подразумевают потери от боя, лома, износа посуды, столовых приборов и производственного инвентаря.

Нормы эксплуатационных потерь установлены Среднеотраслевыми нормами эксплуатационных потерь столовой посуды, приборов, столового белья, санспецодежды, производственного инвентаря на предприятиях общественного питания и Инструкцией о порядке их применения, утвержденными Приказом Минторговли СССР от 29 декабря 1982 г. N 276 (далее — Приказ N 276).

Однако на сегодняшний день Среднеотраслевые нормы, утвержденные Приказом N 276, неприменимы, так как установлены в зависимости от стоимостных показателей товарооборота 80-х гг. Следовательно, организации общественного питания необходимо установить собственные нормы эксплуатационных потерь, не противоречащие законодательству, и закрепить их в учетной политике.

Установить собственные нормы эксплуатационных потерь можно на основании данных об использовании столового инвентаря предыдущего года. Процент потерь может быть определен технологической картой, сметой производственного процесса или иным аналогичным документом. При этом методику расчета потерь столовых принадлежностей можно позаимствовать из Инструкции о порядке их применения нормы эксплуатационных потерь на столовую посуду, утвержденной Приказом N 276.

Согласно Инструкции о порядке их применения нормы эксплуатационных потерь на столовую посуду установлены в процентах к годовому розничному товарообороту зала. При этом нормы определены без учета утерянных предметов.

Нормы предназначены для использования при планировании, анализе, а также для контроля за списанием потерь столовой посуды и действуют независимо от утвержденных норм износа.

Приказ о введении норм доводится до руководителей предприятий общественного питания, торговых единиц в общественном питании не позже чем за 15 дней до начала периода, на который они распространяются. На это указывает п. 1.4 Приложения N 6 к Приказу N 276.

Хозяйственным организациям общественного питания по согласованию с соответствующими вышестоящей и профсоюзной организациями разрешается отдельным хозяйственным предприятиям общественного питания снижать или повышать нормы эксплуатационных потерь столовой посуды до 20% с учетом особенностей местных условий. При этом общий размер потерь в целом по тресту, объединению, потребсоюзу не должен превышать установленных норм.

Списание эксплуатационных потерь столовой посуды и столовых приборов при наличии их боя и лома в буфетах, барах, закусочных производится не реже одного раза в месяц, по всем остальным предприятиям общественного питания — ежедневно.

Нормы эксплуатационных потерь столовой посуды определены для различных типов предприятий общественного питания, сгруппированных по годовому розничному товарообороту зала (тысяч рублей в год), по ее видам: фарфоро-фаянсовая, сортовая стеклянная, металлическая. Среднеотраслевые нормы потерь данных видов посуды установлены в Приложении N 1 к Приказу N 276.

Нормы эксплуатационных потерь столовых приборов (вилок, ложек столовых, ложек чайных, лопаток, ножей, наборов инструментов для официантов: приборов для специй, щипцов для спаржи, салатных приборов, щипцов и других) дифференцированы по типам предприятий, сгруппированных по годовому розничному товарообороту зала (тысяч рублей в год). Среднеотраслевые нормы потерь столовых приборов на предприятиях общественного питания установлены в Приложении N 2 к Приказу N 276.

Для предприятий общественного питания, где уровень потерь столовой посуды и столовых приборов мало зависит от объема товарооборота, нормы потерь установлены единые.

Нормы эксплуатационных потерь столовой посуды для комбината питания, а также для ресторанов, столовых, объединяющих сеть общественного питания по территориальному принципу или по обслуживанию отдельных контингентов потребителей, определяются на основе запланированного годового розничного товарооборота зала по каждому из его филиалов, входящих в состав комбината, и соответствующих норм эксплуатационных потерь столовой посуды.

Под розничным товарооборотом понимается продажа потребительских товаров населению за наличный расчет юридическими лицами, осуществляющими услуги общественного питания.

подтверждается данными соответствующих первичных документов (актов о реализации и отпуске изделий кухни).

При этом по фарфоро-фаянсовой и металлической посуде учитывается доля стоимости каждой из них в общей стоимости столовой посуды, за исключением сортовой стеклянной посуды (п. 2.2 Приложения N 6 к Приказу N 276).

Доля стоимости фарфоро-фаянсовой и металлической посуды исчисляется по данным об остатках (в рублях) на первое число каждого квартала. При этом берется половина остатка на первое число квартала, остатки на первое число второго, третьего, четвертого кварталов и половина остатка на первое число первого квартала планируемого года. Сумма этих остатков (в рублях) делится на 4.

Далее рассмотрим порядок расчета предельной суммы годовых потерь на примере фарфоро-фаянсовой и металлической посуды.

Пример. Необходимо рассчитать предельную сумму годовых потерь фарфоро-фаянсовой и металлической посуды столовой при следующих условиях:

1) остатки фарфоро-фаянсовой и металлической посуды в столовой общедоступной второй категории составили соответственно в рублях: на 1 января 2015 г. — 360 и 100, на 1 апреля 2015 г. — 200 и 110, на 1 июля 2015 г. — 250 и 120, на 1 октября 2015 г. — 320 и 130, на 1 января 2016 г. — 280 и 140;

2) объем розничного товарооборота комбината питания составил 1 100 000 руб. в год, в том числе по головному предприятию (ресторан первой категории) — 570 000 руб., по прикрепленному к нему кафе общедоступному второй категории — 210 000 руб., по общедоступной столовой второй категории — 320 000 руб.

Как было сказано выше, при расчете предельной суммы годовых потерь фарфоро-фаянсовой и металлической посуды учитывается доля стоимости каждой из них в общей стоимости столовой посуды.

1. Рассчитаем долю стоимости фарфоро-фаянсовой и металлической посуды в общей стоимости столовой посуды.

Средние остатки фарфоро-фаянсовой посуды (в рублях) составят:

360/2 + 200 + 250 + 320 + 280/2 1090 „

——————————————— =——— = 272,5 руб.

5-1 4

Средние остатки металлической посуды (в рублях) составят:

100/2 + 110+120 + 130 + 140/2 480

——————————————— =—— = 120 руб.

5-1 4

Доля стоимости металлической посуды в общей стоимости столовой посуды составит 30,6% ((120 руб. / (272,5 руб. + 120 руб.)) х 100).

2. Рассчитаем предельную сумму годовых потерь фарфоро-фаянсовой посуды комбината питания.

Чтобы рассчитать величину потерь в пределах нормы, нужно установленный для фарфоро-фаянсовой посуды процент умножить на объем розничного товарооборота зала предприятия общественного питания (тысяч рублей в год).

При этом последний показатель согласно Приказу N 276 — годового розничного товарооборота зала. Однако в условиях рыночной экономики организация вправе определить его по предыдущему году.

Доля стоимости металлической посуды в общей стоимости посуды (исключая сортовую) составляет в ресторане 10%, в кафе — 30%, в столовой — 30,6%.

В соответствии с указанным выше товарооборотом нормы потерь фарфоро-фаянсовой посуды составляют: для ресторана — 0,40%, для кафе — 0,35% и для столовой — 0,30%.

Поскольку в кафе и столовой доля стоимости металлической посуды в общей стоимости столовой посуды (исключая сортовую) выше, чем предусмотрено нормами, необходимо внести поправку на снижение норм на 5%. С учетом этого нормы эксплуатационных потерь фарфоро-фаянсовой посуды составят:

— по ресторану — 40%;

— по кафе — 0,33% (0,35 — (0,35 х 5) /100);

— по столовой — 0,28% (0,30 — (0,30 х 5) /100).

Предельная сумма потерь по норме с учетом доли стоимости металлической посуды составит:

— по ресторану — 2280 руб. ((570 000 руб. х 0,40) /100);

— по кафе — 693 руб. ((210 000 руб. х 0,33) /100);

— по столовой — 896 руб. ((320 000 руб. х 0,28) /100).

Общая сумма потерь по норме по комбинату питания составит 3869 руб., или 0,35% ((3869 руб. /1 100 000 руб.) х 100).

Организация общественного питания ежемесячно может списывать фактические потери неравными долями. Однако за год сумма эксплуатационных потерь, списываемых по нормам, не должна превышать рассчитанных допустимых величин.

руководствоваться следующими отраслевыми рекомендациями. Нормы потерь на посуду из хрусталя и мельхиора не устанавливаются. На предприятиях самообслуживания нормы утраты фарфоро-фаянсовой и сортовой стеклянной посуды определяются в повышенном размере: рекомендуемая надбавка — 10%. Однако нормы могут быть снижены, если организация не пользуется посудомоечными машинами. В ресторанах процент потерь снижается на 20%, в столовых, кафе и закусочных — на 10%.

Для столовых приборов порядок расчета потерь по нормам аналогичен, при этом в Приказе N 276 приборы не выделяются по наименованиям (ложки, ножи, вилки). Поэтому предприятие общественного питания устанавливает единый норматив на все столовые приборы (за исключением мельхиоровых и серебряных) в зависимости от объектов общественного питания. В столовых он будет выше, а в ресторанах, кафе, барах и буфетах — ниже.

Натуральные показатели эксплуатационных потерь должны быть документально подтверждены. В соответствии с п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

При выявлении потерь и недостач столовой посуды и приборов составляется определенный документ — акт о бое, ломе и утрате посуды и столовых приборов. Для оформления такого акта можно использовать как самостоятельно разработанную форму, так и унифицированную форму. Такое мнение высказал Минфин России в Информации N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете».

Унифицированная форма акта о бое, ломе и утрате посуды и приборов (форма N ОП-8) утверждена приведена в Альбоме унифицированных форм первичной учетной документации по учету операций в общественном питании, утвержденном Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Комиссия составляет акт в двух экземплярах. В нем перечисляются отдельно предметы столовой посуды и приборы, пришедшие в негодность в процессе пользования (бой, лом и тому подобное), и утраченные (недостающие) предметы. На основании акта принимается решение о списании посуды и столовых приборов по установленным организацией нормам.

В бухгалтерском учете при списании эксплуатационных потерь от боя посуды в пределах установленных норм их стоимость отражается следующим образом:

Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 10 «Материалы», субсчет 9 «Инвентарь и хозяйственные принадлежности»,

— отражены потери в результате боя посуды;

Дебет счета 44 «Расходы на продажу» Кредит счета 94 «Недостачи и потери от порчи ценностей»

— списан бой посуды на издержки обращения в пределах установленных норм.

Эксплуатационные потери сверх этого лимита включаются в состав расходов на продажу следующего года, а в случае сверхнормативных фактических потерь — взыскиваются с виновных лиц проводкой:

Дебет счета 73 «Расчеты с персоналом по прочим операциям» Кредит счета 94 «Недостачи и потери от порчи ценностей»

— списаны сверхнормативные потери с виновных лиц.

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Скачать образец Акта на списание материалов (.xlsx)

Снятие с учета — строго регламентированный процесс, который прописан законодательно.

В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия.

Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы.

Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Инструкция, как правильно писать акты списания, образец вида

Первой строкой указывается лицо, которое утверждает документ. Обычно это генеральный директор. Его ФИО и должность вписывается в правом верхнем углу. Затем — название компании, вместе с формой деятельности и дата составления.

Далее крупно вписывается по центру наименование бумаги. Обязательно прописывается чего — материалов, ТМЦ, основных средств или чего-то другого.

Следующей строкой указывается состав комиссии. Должности, ФИО, место для их подписи.

После этого — основание, на котором были списаны средства, если оно известно. Конечно, для большого перечня изделий отдельно прописывать это необязательно.

Следом идет таблица в 6 колонок с подробной расшифровкой того, что списывается и ценами. Внизу могут указывать виновных лиц и прописывать санкции, которые были к ним применены.

В конце всех этих данных расписывается председатель комиссии, ставится дата.

Утверждаю:

Генеральный директор

ООО «Химстройвест» Игнатов В. М.

11.08.2020 года

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

Члены комиссии:

Бухгалтер Ирискина Ю.А.

Комплектовщик Ефимов В. Д.

Зав. Складом Русанов Л. А.

Комиссия, назначенная руководством компании ООО «Химстройвест» 11 августа 2020 года на основании приказа №345 в составе главного бухгалтера, комплектовщика и завскладом, произвела осмотр материалов на складе №2.

Было установлено, что 2 упаковки гранул для экструдера «Новосибкомплект» не пригодны к использованию и подлежат списанию, так как были намочены.

|

№ |

Наименование |

Кол-во |

Сумма, руб. |

Дата поступления |

Причина списания |

|

1 |

Гранулы для экструдера «Новосибкомплект», №3, упак |

1 |

2212,00 |

20.04.2020 |

Не пригодны к использованию |

|

2 |

Гранулы для экструдера «Новосибкомплект», №4, упак |

1 |

1752,00 |

24.04.2020 |

Не пригодны к использованию |

|

3 |

– |

– |

– |

– |

– |

Лица, по вине которых исследованные материалы оказались непригодны к отправке в производство, отсутствуют.

Итого по настоящему акту списано всего на сумму 3964 (Три тысячи девятьсот шестьдесят четыре) рублей.

11.08.2020 года

Председатель комиссии главный бухгалтер Курдюкова А.А.

Какие реквизиты необходимо указывать

Некоторые пункты являются обязательными для каждого официального документа компании. Давайте разберемся, без чего нельзя обойтись.

Что нужно указывать:

- дата создания и название;

- наименование организации;

- содержание операции, величины;

- ответственные за выполнение лица с ФИО и должностями.

Этот бланк должен быть утвержден руководством компании заранее. Как правильно сделать акт списания материалов по непригодности — посмотреть в первичной документации. Если его пока не существует, то составить по образцу выше и официально закрепить его отдельным приказом руководителя.

Откажитесь от ручных методов учета, тем самым снизив издержки до 70%. Узнать подробнее >>

Момент, когда можно признать расходы

Материалы, которые должны были уйти в производство, списываются на затраты в момент, когда они отпускаются со склада. То есть подходящий день, чтобы их списать — тот, когда остальное сырье будет по документам передаваться в эксплуатацию.

Если нужно определить, когда изделия фактически были использованы, можно использовать дополнительные, неосновные формы для отчетности. Например, для этих целей подойдет отчет об использовании материалов. С помощью такого шага можно уменьшить расходы периода на стоимость этого сырья, которое не обрабатывалось, но должно быть списано.

Для налогообложения тоже важно, когда именно фактически были расходованы изделия. В бухучете можно все отразить такими проводками:

Дт 20/23/25/26/29/44/97 Кт 10 или 16 — списание.

Причем передавать материалы можно даже без указания цели их расходования. Это происходит в случае, если на минуту отпуска не известно название заказа или продукции, под изготовление партии или наименование затрат.

Тогда все можно списать на расходы на основании документа, который будет составлен уже после фактического расходования сырья. До тех пор, пока бумаги не подпишут, эти материалы числятся за получателем.

Сам факт отпуска отражается как внутреннее перемещение — внутри субсчетов 10.

Как отражать пришедшие в негодность материалы и ТМЦ в акте на списание образец

Если в бумагах будут различия, то у налоговой службы будут вопросы относительно необоснованности снятия с учета и уменьшения расходов.

Когда на складе есть сразу несколько видов или марок похожего продукта, то становится вероятной пересортица. Потом, во время пересчета, будет сложно определить виновных лиц, а списать другую марку довольно проблематично, особенно, если их стоимость различается. А выявленные излишки потом придется включить в состав доходов.

Налоговики обычно сопоставляют объемы списанного с количеством МПЗ в учетных документах. Например, они могут сравнивать данные о снятых с учета МПЗ. Если они найдут здесь расхождения, то инспектор может отказать в признании налоговых расходов и снимут соответствующее количество вычетов НДС.

Кто утверждает бумаги

После того как мы разобрали, как написать акт на списание испорченных материалов, стоит разобраться, кто должен подписать его, чтобы он стал официальным документом.

В графах «отпустил» и «получил» следует указывать должности и ФИО ответственных лиц. Эти люди могут фактически подтвердить, что сырье ушло в деятельность и направлено на получение дохода.

Также целесообразно добавить строчку с подписью лица, которое отвечало за этот отпуск и допустило его. Обычно это зав. складом или руководитель отдела снабжения. Так будет проведен внутренний контроль за отпуском и получится избежать несанкционированного расходования.

Форма, по которой списывают ТМЦ

Эта бумага не сильно отличается от той, что мы разбирали выше. Давайте разберем на примере.

Образец

Скачать образец Акта на списание материалов (.xlsx)

Утверждаю

Генеральный директор

ООО «Химстройвест»

Игнатов В. М.

11.08.2020 года

Акт № 97

О списании товарно-материальных ценностей

Г. Москва

Основание для составления документа: приказ генерального директора от 11.08.2020 года.

|

№ |

Наименование |

Кол-во |

Цена, руб. |

Сумма, руб. |

Вид изготовленной продукции |

|

1 |

Металл листовой |

8 |

70 |

560 |

Заготовка по тип-1 |

|

2 |

Металл листовой |

3 |

20 |

60 |

Заготовка по тип-2 |

|

итого |

11 |

– |

620 |

– |

Члены комиссии подтверждают, что материалы (согласно перечню) были использованы в производство видов продукции.

Председатель комиссии:

Заведующий складом Бубнов А.В.

Члены комиссии:

Бригадир Снименко Ю. А.

Кладовщик Загоруйко В. К.

11.08.2020 года

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как можно списать производственные материалы в бухучете

Есть 3 варианта, как это можно сделать:

- по себестоимости;

- средней себестоимости;

- методом ФИФО.

Когда будет выбран один из них — его следует закрепить в учетной политике документально. Затем его необходимо будет применять последовательно в каждый период. Сменить его можно только в случае, если выбранный способ будет отменен на законодательном уровне.

Если вам сложно контролировать эти моменты, то стоит пользоваться специальным софтом, в котором вести учет будет легко даже неспециалисту по бухгалтерии. Чтобы приобрести это ПО, стоит обратиться в «Клеверенс». Наши специалисты помогут выбрать подходящие программы, установить их и покажут, как ими пользоваться, чтобы проводить минимум времени за учетом всех этих мелочей.

Нюансы, которые возникают у списания материалов в разных отраслях

Все виды, которые были указаны выше, едины для любых направлений деятельности фирмы. Но все же существует небольшая специфика у отдельных компаний. Давайте разберемся в этом.

Строительная ниша

Основное отличие здесь заключается в том, что есть большое разнообразие материалов и при этом первичная документация заполняется недостаточно качественно.

Здесь, чтобы списать сырье, нужно подготовить целый набор бумаг:

- ежемесячные отчеты о расходе МПЗ;

- сметы;

- производственные нормы для расходов, которые утверждает генеральный директор;

- журналы по учету уже выполненных работ.

Любая строительная организация ежемесячно проводит пересчет и оценку израсходованного сырья открытого типа хранения. В течение месяца их расходы не учитываются, поэтому 12 раз в год их инвентаризируют. По результатам этого мероприятия списывают МПЗ.

С/х предприятия

Здесь для операций требуются специфичные первичные документы:

- акт расхода семян и другого подготовленного посадочного материала;

- ведомость, по которой учитываются корма в соответствии с планом;

- документ, который оформляют в случае падежа или вынужденной прирезки животных и птицы.

Но недостаточно просто заполнить эти бумаги. Важно предоставить профессиональное обоснование события. Например, при выбытии должно быть медицинское заключение с указанием диагноза и причины гибели. Если живность умирает по вине работника, то полную цену будут взыскивать с ответственного сотрудника.

Стоимостная оценка, по которой спишутся материалы

Обычно списывается в пределах норм естественной убыли, которая уходит на счет производственных затрат. А все, что окажется сверх этих норм — на прочие расходы или взыщется с виновных лиц.

Если говорить о малоценных товарах или сырье, которое быстро изнашивается, то бухгалтер может списать их по стоимости, по которой они учитывались в момент передачи в производство. Либо можно просто отмечать их равномерно, понемногу. Это допустимо, если ориентировочный срок службы больше 12 месяцев. В зависимости от того, какой способ был выбран, он должен быть закреплен в учетной политике.

Проводки в зависимости от оснований

Важно понимать, что списание — это набор операций, который должен происходить документально. Кредитуется счет 10. Дебетуется тот, на котором могли храниться эти комплектующие. Основные их типы мы привели в таблице.

|

Дт |

Кт |

Пояснение |

|

20 |

10 |

Если списывается в ОП |

|

23 |

Если это будет отправка на нужды вспомогательного производства |

|

|

94 |

Применяется при хищении, окончании срока службы или устаревании |

|

|

99 |

Списывают все, что было испорчено и утеряно в результате стихийного бедствия или ЧС |

Детально эти пункты расписаны в специальных программах. Там отражаются возможные корреспондирующие счета и описаны случаи, когда этим можно пользоваться.

Итоги

Мы рассмотрели, как составить акт о списании материалов и пришедших в негодность ТМЦ, привели образцы заполнения этих бумаг. Это не сложное мероприятие, но важно, чтобы оно полностью было оформлено документально, а большая часть использованных документов обязана быть закреплена в учетной политике предприятия. Следите, чтобы суммы и наименования не различались в отношении одного списываемого продукта.

Количество показов: 261416