Как считать НДС 20%? Как правило, этот вопрос возникает не у бухгалтеров, а у других сотрудников компании — например, специалистов по продажам или руководителей. Постараемся ответить на него так, чтобы у бухгалтера не возникало проблем с разъяснением того, как считается НДС.

Как определить сумму НДС (вычисление)

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы? Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Примеры расчета НДС для продавца привели эксперты КонсультантПлюс. Получите бесплатно пробный доступ к системе и переходите к расчетам.

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 120 × 20 — если нужно посчитать НДС 20% (с 01.01.2019),

НДС = С / 118 × 18 — если нужно посчитать НДС 18% (до 01.01.2019),

НДС = С / 110 × 10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?»

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 20/120 (18/118) или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках читайте в этой статье.

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,20 — если считать НДС по ставке 20% (с 01.01.2019),

С = НБ × 1,18 — если считать НДС по ставке 18% (до 01.01.2019),

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Предлагаем вам проверить себя и воспользоваться нашим калькулятором по расчету НДС.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС (сверх суммы и в том числе), на примерах.

Пример 1

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 20% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 20% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

- Посчитаем НДС от суммы:

5 500 000 × 20/100 = 1 100 000 руб.

- Вычислим сумму с НДС:

5 500 000 + 1 100 000 = 6 600 000 руб.

- Или определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,20 = 6 600 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 20% — 1 100 000 руб.,

- итого с НДС — 6 600 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 240 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 20%.

- Сначала определим итоговую стоимость партии:

240 руб. × 10 000 шт. = 2 400 000 руб.

- Посчитаем НДС в том числе:

2 400 000 / 120 × 20 = 400 000 руб.

- Остается сумма без НДС:

2 400 000 – 400 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 400 000 / 1,20 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 20/100 = 400 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 20% — 400 000 руб.,

- итого с НДС — 2 400 000 руб.

О том, как отразить в декларации по НДС и в бухучете рассчитанную сумму НДС, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

Итоги

Как видим, посчитать НДС сверху или НДС в том числе не сложно. Главное помнить формулы расчета и использовать верную ставку налога.

См. также статью «Формула расчета НДС по ставке 20% от суммы».

Распространенные вопросы

Как рассчитать НДС к уплате?

НДС к уплате рассчитывается по формуле:

НДС к уплате = НДС начисленный – НДС к вычету + восстановленный НДС

В сумму НДС, принимаемого к вычету, входит:

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Также в сумму НДС к вычету включается НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления.

Подробнее о порядке учета и вычета НДС при строительстве основных средств читайте здесь.

Что такое восстановленный НДС?

Случаи восстановления НДС регламентированы п.3 ст. 170 НК РФ:

О порядке восстановления НДС читайте в этой статье.

Как определить безопасную сумму вычета по НДС?

Чтобы не вызвать вопросов у камеральщиков, рекомендуем рассчитывать безопасную долю вычетов при составлении декларации. Для этого нужно сумму входного НДС разделить на величину начисленного НДС и умножить на 100%.

Если доля вычетов превысит 89%, фирмой могут заинтересоваться фискалы и нагрянуть с выездной проверкой.

Подробнее о безопасной доле вычета по НДС, наши эксперты рассказывали здесь.

Выделить НДС

Начислить НДС

Для расчета укажите цену в рублях и ставку НДС

С налогом на добавленную стоимость в основном сталкиваются компании и ИП, применяющие ОСНО.

Самый распространенный объект налогообложения — реализация товаров (работ, услуг) на территории Российской Федерации. Полный перечень облагаемых объектов можно найти в ст. 146 НК РФ.

Всего предусмотрено три вида налоговых ставок:

- 0 % — для экспорта, международных перевозок и других операций из ст. 164 НК РФ. Здесь калькулятор НДС не понадобится.

- 10 % — для ввоза и реализации особых товаров и услуг, перечисленных в п. 2 ст. 164 НК РФ. Узнать точную сумму налога поможет наш калькулятор.

- 20 % — стандартная ставка для большинства операций с 1 января 2019 года (до 2019 действовала ставка 18 %). Посчитать НДС можно с помощью нашего онлайн-калькулятора.

Необходимость посчитать НДС чаще всего возникает у продавца. Налог следует отразить в накладной (акте) и счете-фактуре либо в УПД, который заменяет эти два документа. Также НДС отражают в договорах на поставку, в спецификациях, в счетах на оплату.

Покупатель также должен сверять правильность расчета НДС в полученных от поставщика документах. Самый быстрый и простой способ рассчитать НДС — воспользоваться онлайн-калькулятором.

Чтобы не ошибиться при расчете НДС, воспользуйтесь нашим калькулятором.

В калькулятор уже встроены все необходимые формулы для расчета.

Обычно бухгалтеры проверяют расчет налога вручную при помощи обычного кнопочного калькулятора.

Формула расчета НДС (ставка 20 %).

НДС = сумма / 1,2 × 20 %.

Формула расчета НДС (ставка 10 %).

НДС = сумма / 1,1 × 10 %.

Пример расчета. ООО «Глобус» произвело ремонт склада у ООО «Мечта». Согласно смете, общая стоимость работ составила 83 200 (Восемьдесят три тысячи двести рублей), в том числе НДС 20 %.

Чтобы узнать сумму НДС, введите в поле «Цена» 83 200. Далее кликните рядом со значением «Выделить НДС». На заключительном этапе выберите нужную ставку налога — 20 %. Наш калькулятор автоматически рассчитает искомую сумму. НДС будет равен 13 866,67 рубля.

Проверить расчет легко: 83 200 / 1,2 × 20 % = 13 866,67.

Начислить НДС сверху заданной суммы намного проще. Для этого следует просто умножить данную сумму на ставку налога.

Наш онлайн-калькулятор не только рассчитает налог, он также покажет сумму без НДС и общую сумму.

Чтобы в одно действие узнать сумму с НДС, бухгалтер должен умножить сумму без НДС на 1,2 (при ставке 20 %) или на 1,1 (при ставке 10 %).

Пример расчета общей суммы. Допустим, товар без НДС стоит 56 000 (Пятьдесят шесть тысяч рублей). НДС составляет 10 % от данной суммы. Требуется узнать общую стоимость товара с НДС.

Стоимость товара = 56 000 × 1,1 = 61 600 рублей.

Чтобы узнать сумму НДС, нужно умножить изначальную сумму на 0,1.

56 000 × 0,1 = 5 600 рублей.

Такой же результат можно получить, если начальную сумму умножить на 10 % (56 000 × 10 % = 5 600).

Чтобы сэкономить время при расчете налога и не ошибиться, используйте онлайн-калькулятор НДС.

Пример расчета. ООО «Глобус» произвело ремонт склада у ООО «Мечта». Согласно смете, стоимость работ без учета НДС составила 83 200 (Восемьдесят три тысячи двести рублей). НДС составляет 20 %. Бухгалтер ООО «Глобус» должен рассчитать налог и общую стоимость работ.

Вариант № 1

Сначала начислим НДС.

83 200 × 20 % = 16 640 рублей.

Теперь рассчитаем итоговую стоимость работ, сложив две суммы.

83 200 + 16 640 = 99 840 рублей.

Вариант № 2

Сначала определим общую стоимость работ с НДС.

83 200 × 1,2 = 99 840 рублей.

Теперь рассчитаем сумму НДС.

99 840 / 1,2 х 20 % = 16 640 рублей.

Во всех документах бухгалтер ООО «Глобус» укажет следующие значения:

стоимость без НДС — 83 200 рублей;

НДС —16 640 рублей;

стоимость с НДС — 99 840 рублей.

Немного об НДС

Налог на добавленную стоимость (НДС) – косвенный налог, согласно которому компании перечисляют в бюджет часть добавленной стоимости товаров и услуг. Закон от 03.08.18 № 303-ФЗ вносит изменения в ставку НДС, указанную в п. 3 ст. 164 НК РФ. С 1 января 2019 года ставка по налогу увеличилась с 18% до 20%.

Рост НДС затронул не всех налогоплательщиков: есть льготный перечень товаров, их продавцы продолжат работать на ставке 10%.

Теперь в России размер НДС может быть 0%, 10%, либо 20%, в зависимости от типа деятельности компании.

Сумма НДС в бюджет равна сумме налога, исчисленного по ставке 10%, 20% с налоговой базы, минус сумма налоговых вычетов.

Расчет НДС делается по каждой ставке в отдельности. НДС, который уплачен при приобретении товаров, выполнении работ и оказании услуг, не подлежащих налогообложению, не принимается к вычету. Цена товаров и услуг определяется компаниями исходя из НДС.

Выделение НДС

Наш бесплатный онлайн-калькулятор поможет вам легко выделить и посчитать налог НДС 18% (действовавший в 2018 году), 20% или 10% — вы получите результат в цифрах, а не прописью. Чтобы рассчитать налог или вычислить выделенную сумму, используется следующая формула:

Сумма: (1+ ставка НДС: 100)

Как это сделать на калькуляторе:

Шаг 1. Если процент НДС по вашему виду деятельности равен 10, то нужно разделить число на 1,1, если НДС 20 %, то на 1,2.

Шаг 2. Нужно вычесть из полученного значения начальную сумму. Помните: начисление не может быть отрицательным, поэтому убираем минус.

Шаг 3. Если вам не нужен сверхточный расчет, можете округлить получившийся результат до копеек.

Если вы не являетесь плательщиком налога на добавленную стоимость (работаете без НДС), то выделять НДС не нужно.

Начисление НДС

Начислить НДС можно при помощи простой формулы или бесплатно на нашем калькуляторе:

- Сумма умножается на 1,2, в результате получается сумма с учетом НДС.

- Если сумму умножить на 0,2, вы сможете найти отдельно сумму НДС.

Пример расчета НДС

По ставке 18%, действовавшей до 2019 года

ООО «Ромашка» продает кирпичи. Цена за штуку с НДС составляет 10 рублей, заказана партия в 1 500 штук. Посчитаем НДС и сумму с НДС 18%.

Стоимость партии: 10 × 1 500 = 15 000 рублей

Выделенная НДС: 15 000: 1,18 × 0,18 = 2 288 рублей (округлили)

Сумма без НДС: 15 000 − 2 288 = 12 712 рублей

Также сумму можно посчитать не выделяя предварительно НДС:

15 000: 1,18 = 12 712 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС =12 712 рублей

НДС 18% = 2 288 рублей

Стоимость с НДС = 15 000 рублей.

По ставке 20%, действующей с 2019 года

ООО «Лимонник» продает вязаные рукавицы. Одна пара с учетом НДС стоит 300 рублей. Контрагент заказал партию рукавиц из 1 000 штук. Посчитаем НДС и сумму с НДС 20%.

Стоимость партии с НДС: 300 × 1 000 = 300 000 рублей

Выделенный НДС: 300 000: 1,2 × 0,2 = 50 000 рублей

Сумма без НДС: 300 000 − 50 000 = 250 000 рублей

Стоимость партии без НДС можно рассчитать без предварительного подсчета налога:

300 000: 1,2 = 250 000 рублей

В расчетных документах и счетах-фактурах указываем:

Стоимость без НДС = 250 000 рублей

НДС 20% = 50 000 рублей

Стоимость с НДС = 300 000 рублей.

Понравился калькулятор НДС? Попробуйте другие сервисы от Контур.Бухгалтерии

![]()

Создание акта

приема-передачи

![]()

Заведение первичных документов без бухгалтера

![]()

Формирование накладной ТОРГ-12 в несколько кликов

Контур.Бухгалтерия – это простой и удобный веб-сервис для ведения учета, расчета зарплаты, отправки отчетности через интернет и уплаты налогов и сборов. Сервис подходит для ИП и компания малого бизнеса.

Калькулятор НДС 2022 – 2023 предназначен для организаций и предпринимателей – налогоплательщиков НДС, применяющих общую систему налогообложения (уплачивающих ЕСХН) и не получавших освобождение от НДС по ст. 145 НК РФ. Также с помощью калькулятора можно проверить правильность расчета суммы НДС и ставки НДС по выставленным вам продавцами счетам-фактурам. В Калькуляторе приведены наиболее распространенные виды товаров (работ, услуг, имущественных прав).

НДС – калькулятор онлайн показывает ставку НДС, действующую на текущую дату. Калькулятор актуализируется по мере внесения поправок в законодательство.

Место продажи товаров (выполнения работ, оказания услуг)

Вид товара (работы, услуги, имущественных прав)

Речь идет о перевозке товаров морскими, речными судами, судами смешанного плавания, воздушными судами, железнодорожным транспортом и автомобильными средствами, при которых пункт отправления или пункт назначения товаров расположен за пределами РФ

Ставка НДС – 0%

Нулевая ставка также распространяется на услуги по предоставлению железнодорожного подвижного состава и/или контейнеров для перевозок и на транспортно-экспедиционные услуги, оказываемые на основании договора транспортной экспедиции при организации международной перевозки (подп. 2.1 п. 1 ст. 164 НК РФ)

В список в частности входят: скот и птица в живом весе, мясо и мясопродукты (кроме деликатесных), молоко и молокопродукты, яйца и яйцепродукты, масло растительное, маргарин, сахар, соль, зерно, комбикорма, маслосемена, хлеб и хлебобулочные изделия, крупы, мука, макаронные изделия, живая рыба (кроме ценных пород), море- и рыбопродукты (кроме деликатесных), продукты детского и диетического питания, овощи, фрукты и ягоды (включая виноград)

Ставка НДС – 10%

Полный список продовольственных товаров можно посмотреть в подп. 1 п. 2 ст. 164 НК РФ

Укажите стоимость товаров без НДС

Ставка НДС – 10%

Полный список продовольственных товаров можно посмотреть в подп. 1 п. 2 ст. 164 НК РФ

Ставка НДС – 0%

Нулевая ставка НДС применяется при представлении в налоговый орган определенного пакета документов (п. 3, 4 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не объект обложения НДС

Речь идет о работах с недвижимостью, находящейся на территории государства – члена ЕАЭС (подп. 1 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Речь идет об услугах, связанных с недвижимостью, находящейся на территории государства – члена ЕАЭС

Операция не объект обложения НДС

Это касается и услуг по аренде, найму и предоставлению в пользование на иных основаниях недвижимого имущества (подп. 1 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не объект обложения НДС

Речь идет в том числе и о транспортных средствах, находящихся на территории государства – члена ЕАЭС (подп. 2 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не объект обложения НДС

Сюда же относятся работы, услуги по адаптации и модификации, сопровождению таких программ и баз данных (подп. 4 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Такая же ставка, как при выполнении работ на территории РФ

Посмотреть ставку НДС можно, выбрав в Калькуляторе в качестве места выполнения работ Российскую Федерацию и выбрав выполняемые вами работы (подп. 5 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Программы/базы данных должны быть включены в единый реестр российских программ для ЭВМ и баз данных (подп. 26 п. 2 ст. 149 НК РФ). Освобождение распространяется в том числе на предоставление удаленного доступа к программам через Интернет

Операция не облагается НДС

Не освобождается от НДС реализация прав, если они состоят в получении возможности распространять любую рекламную информацию в Интернете, получать к ней доступ, размещать свои предложения о реализации чего бы то ни было или искать потенциальных продавцов

Освобождение также касается передачи прав на полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау)

Операция не облагается НДС

Освобождение от налогообложения распространяется

и на передачу прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора (подп. 26.1 п. 2 ст. 149 НК РФ)

Речь идет об оказании услуг общественного питания через объекты общественного питания (рестораны, кафе и иные аналогичные объекты), а также услуг общественного питания вне объектов общественного питания по месту, выбранному заказчиком (выездное обслуживание)

Ставка НДС – 10%

За предыдущий год общая сумма доходов не должна быть более 2 млрд руб., а доля доходов от реализации услуг общественного питания в общей сумме доходов должна быть равна как минимум 70%

Укажите стоимость услуг без налога

Ставка НДС – 10%

За предыдущий год общая сумма доходов не должна быть более 2 млрд руб., а доля доходов от реализации услуг общественного питания в общей сумме доходов должна быть равна как минимум 70%

Программы/базы данных должны быть включены в единый реестр российских программ для ЭВМ и баз данных (подп. 26 п. 2 ст. 149 НК РФ)

Операция не облагается НДС

Освобождение от налогообложения распространяется на обновления к таким программам/базам, а также на дополнительные функциональные возможности

Ремонт должен выполняться в период гарантийного срока эксплуатации в целях исполнения обязательств по гарантийному ремонту при условии невзимания дополнительной платы за такие услуги

Операция не облагается НДС

Освобождение действует и в отношении запчастей и деталей для гарантийного ремонта (подп. 37 п. 3 ст. 149 НК РФ)

Речь идет о ситуации, когда пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ

Ставка НДС – 0%

Перевозка должна быть оформлена на основании единых международных перевозочных документов (подп. 4 п. 1 ст. 164 НК РФ)

В список в частности входят: трикотажные изделия, швейные изделия, обувь (кроме спортивной), кровати, матрасы, коляски, тетради и дневники школьные, игрушки, пластилин, пеналы, тетради и альбомы для рисования,папки и обложки для тетрадей, подгузники

Ставка НДС – 10%

Полный список продовольственных товаров можно посмотреть в подп. 2 п. 2 ст. 164 НК РФ

Укажите стоимость товаров без НДС

Ставка НДС – 10%

Полный список продовольственных товаров можно посмотреть в подп. 2 п. 2 ст. 164 НК РФ

Операция не объект обложения НДС

Речь идет в том числе и об услугах, связанных непосредственно с транспортными средствами, находящимися на территории государства – члена ЕАЭС (подп. 2 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

По объектам туристкой индустрии должны выполняться два условия: ввод в эксплуатацию (в том числе после реконструкции) до 01.07.2022 и включение в определенный реестр (Письмо Минфина от 09.06.2022 № 03-07-11/54760)

Ставка НДС – 0%

Для подтверждения ставки 0% нужно подавать в ИФНС определенные документы по итогам каждого квартала (п. 5.4, 5.5 ст. 165 НК РФ)

Сюда входят медицинские изделия, на которые имеются особые регистрационные удостоверения, протезно-ортопедические изделия, технические средства для профилактики инвалидности и реабилитации инвалидов, очки корригирующие и оправы для них, линзы для коррекции зрения

Операция не облагается НДС

Перечень, утв. постановлением Правительства, можно посмотреть ниже (подп. 1 п. 2 ст. 149 НК РФ)

Операция не облагается НДС

Освобождение распространяется на жилые помещения в жилищном фонде всех форм собственности (подп. 10 п. 2 ст. 149 НК РФ)

Операция не облагается НДС

Также освобождение распространяется на выполнение НИОКР образовательными и научными организациями (подп. 16 п. 3 ст. 149 НК РФ)

Важное условие – пункт отправления и пункт назначения должны находиться за пределами территории РФ

Ставка НДС – 0%

Нулевая ставка применяется, если место прибытия товаров на территорию РФ и место убытия товаров с территории РФ совпадают (подп. 2.10 п. 1 ст. 164 НК РФ)

Операция не объект обложения НДС

Сюда же относятся услуги в сфере искусства, образования, физкультуры, отдыха (подп. 3 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не облагается НДС

Сюда входят: разработка конструкции инженерного объекта или технической системы; разработка новых технологий; создание опытных образцов машин, оборудования, материалов (подп. 16.1 п. 3 ст. 149 НК РФ)

Сюда же относятся услуги по предоставлению железнодорожного подвижного состава для перевозки экспортируемых (реэкспортируемых) товаров, при условии, что пункт отправления и пункт назначения находятся на территории РФ

Ставка НДС – 0%

Нулевая ставка применяется, если на перевозочных документах есть соответствующие отметки таможенных органов (подп. 2.7 п. 1 ст. 164 НК РФ)

Ставка НДС – 10%

Пониженная ставка применяется при представлении в ИФНС регистрационного удостоверения медицинского изделия (подп. 4 п. 2 ст. 164 НК РФ)

Укажите стоимость товаров без НДС

Ставка НДС – 10%

Пониженная ставка применяется при представлении в ИФНС регистрационного удостоверения медицинского изделия (подп. 4 п. 2 ст. 164 НК РФ)

Операция не объект обложения НДС

НДС не возникает, если персонал работает в месте деятельности покупателя (подп. 4 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не облагается НДС

Это услуги, предоставляемые по ОМС, услуги по Правительственному перечню (см. перечень ниже), услуги по сбору у населения крови, услуги скорой медпомощи, услуги по дежурству у постели больного, услуги патолого-анатомические

Операция не облагается НДС

Под освобождение не подпадают косметические, ветеринарные, санитарно-эпидемиологические услуги (кроме финансируемых из бюджета) (подп. 2 п. 2 ст. 149 НК РФ). Иные услуги, не поименованные выше, облагаются НДС по общей ставке 20%

Работы должны выполняться управляющими организациями, ТСЖ, ЖСК, ЖК и иными специализированными потребительсткими кооперативами

Операция не облагается НДС

Освобождение предоставляется при условии приобретения работ у организаций и ИП, непосредственно выполняющих работы (подп. 30 п. 3 ст. 149 НК РФ)

Услуги должны оказываться непосредственно в международных аэропортах РФ

Ставка НДС – 0%

Под нулевую ставку подпадают лишь услуги по “правительственному” перечню – см. Перечень ниже (подп. 2.12 п. 1 ст. 164 НК РФ)

Ставка НДС – 10%

Пониженная ставка применяется при реализации фармацевтических субстанций, лекарственных средств, предназначенных для проведения клинических исследований лекарственных препаратов, лекарственных препаратов, изготовленных аптеками (подп. 4 п. 2 ст. 164 НК РФ)

Укажите стоимость товаров без НДС

Ставка НДС – 10%

Пониженная ставка применяется при реализации фармацевтических субстанций, лекарственных средств, предназначенных для проведения клинических исследований лекарственных препаратов, лекарственных препаратов, изготовленных аптеками (подп. 4 п. 2 ст. 164 НК РФ)

Операция не объект обложения НДС

Сюда же относятся передача (уступка) иных документов, удостоверяющих права на охраняемые государством объекты промышленной собственности, торговых марок, товарных знаков, фирменных наименований, знаков обслуживания, авторских, смежных прав или иных аналогичных прав (подп. 4 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не облагается НДС

Сюда относится изготовление лекарственных препаратов для медицинского применения, изготовление и ремонт очковой оптики (за исключением солнцезащитной), ремонт слуховых аппаратов и протезно-ортопедических изделий (подп. 24 п. 2 ст. 149 НК РФ)

В том числе электронные книги и аудиокниги

Ставка НДС – 10%

Исключение – книжная продукция рекламного и эротического характера (подп. 3 п. 2 ст. 164 НК РФ)

Укажите стоимость товаров без НДС

Ставка НДС – 10%

Исключение – книжная продукция рекламного и эротического характера (подп. 3 п. 2 ст. 164 НК РФ)

Это монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание

Операция не объект обложения НДС

Также сюда относятся работы с находящимися за пределами РФ воздушными, морскими судами, судами внутреннего плавания (подп. 2 п. 1.1 НК РФ)

Операция не объект обложения НДС

Важное условие – услуги должны фактически оказываться за пределами территории РФ (подп. 3 п. 1.1 ст. 148 НК РФ)

Операция не объект обложения НДС

НДС также не возникает при предоставлении в пользование движимого имущества (кроме транспортных средств) и на иных основаниях (подп. 4 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не облагается НДС

Операция не облагается НДС

Сюда же относятся работы по обслуживанию судов смешанного плавания в период стоянки в портах, работы по лоцманской проводке, по классификации и освидетельствованию судов (подп. 23 п. 2 ст. 149 НК РФ)

Организации, оказывающие услуги, должны быть расположены на территории РФ

Операция не облагается НДС

Услуги должны быть оформлены путевками или курсовками, являющимися БСО (подп. 18 п. 3 ст. 149 НК РФ)

Ставка НДС – 0%

Это касается предоставления морских судов и судов смешанного плавания в пользование на определенный срок на основании договоров тайм-чартера (подп. 12 п. 1 ст. 164 НК РФ)

Исключение – издания рекламного или эротического характера. При этом рекламный характер имеют издания, в которых реклама превышает 45% объема одного номера

Ставка НДС – 10%

К периодическим печатным изданиям относятся газеты, журналы, альманахи, бюллетени, иные издания, имеющие постоянное название, текущий номер и выходящие в свет не реже одного раза в год (подп. 3 п. 2 ст. 164 НК РФ)

Укажите стоимость товаров без НДС

Ставка НДС – 10%

К периодическим печатным изданиям относятся газеты, журналы, альманахи, бюллетени, иные издания, имеющие постоянное название, текущий номер и выходящие в свет не реже одного раза в год (подп. 3 п. 2 ст. 164 НК РФ)

Ставка НДС – 20%

Налоговая база определяется как стоимость работ без учета налога. То есть НДС рассчитывается как 20% сверх цены работ (п. 1 ст. 154 НК РФ)

Укажите стоимость работ без налога

Ставка НДС – 20%

Налоговая база определяется как стоимость работ без учета налога. То есть НДС рассчитывается как 20% сверх цены работ (п. 1 ст. 154 НК РФ)

Ставка НДС – 20%

Такая же ставка НДС применяется при предоставлении в пользование транспортных средств на иных основаниях (подп. 5 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Укажите стоимость аренды (лизинга) без налога

Ставка НДС – 20%

Такая же ставка НДС применяется при предоставлении в пользование транспортных средств на иных основаниях (подп. 5 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не облагается НДС

Услуги должны оказываться по основным и дополнительным образовательным программам, указанным в лицензии (подп. 14 п. 2 ст. 149 НК РФ)

Операция не облагается НДС

Освобождение распространяется также на реализацию долей в жилых домах и помещениях (подп. 22 п. 3 ст. 149 НК РФ)

Речь идет о передаче патентов, лицензий, авторских прав, разработке программ для ЭВМ и баз данных, консультационных, юридических, бухгалтерских, аудиторских, рекламных услугах, НИОКР, предоставлении труда работников, сдаче в аренду движимого имущества, услугах агента и т.д. Полный перечень перечислен в подп. 4 п. 1 ст. 148 НК РФ

Операция не объект обложения НДС

НДС не будет, если покупатель работ, услуг не ведет деятельность на территории РФ (подп. 4 п. 1.1. ст. 148 НК РФ)

Речь идет о консультационных, юридических, бухгалтерских, аудиторских, инжиниринговых, рекламных, дизайнерских, маркетинговых услугах, услугах по обработке информации (подп. 4 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не объект обложения НДС

Важное условие – заказчик является налогоплательщиком иностранного государства – члена ЕАЭС

Операция не объект обложения НДС

При реализации земельного участка (как и дургих товаров, не являющихся объектом обложения НДС) вообще не нужно выставлять счет-фактуру и начислять НДС

Операция не облагается НДС

Также не облагаются НДС услуги по проведению занятий с детьми в секциях (включая спортивные) и студиях (подп. 4 п. 2 ст. 149 НК РФ)

Такая же ставка, как при оказании услуг на территории РФ

Посмотреть ставку НДС можно, выбрав в Калькуляторе в качестве места оказания услуг Российскую Федерацию и выбрав оказываемые вами услуги (подп. 5 п. 29 Приложения № 18 к Договору о ЕАЭС, подп. 29.05.2014)

Операция не облагается НДС

Речь идет об организациях, осуществляющих образовательную деятельность по реализации образовательных программ дошкольного образования (подп. 4 п. 2 ст. 149 НК РФ)

Товары должны входить в “правительственный” перечень

Операция не облагается НДС

Освобождение применяется при наличии племенного свидетельства, выданного в соответствии с Законом от 03.08.1995 № 123-ФЗ (подп. 35 п. 3 ст. 149 НК РФ)

Операция не облагается НДС

Необходимость ухода должна быть подтверждена заключениями организаций здравоохранения, органов соцзащиты или федеральных учреждений медико-социальной защиты (подп. 3 п. 2 ст. 149 НК РФ)

Операция не облагается НДС

Освобождается от НДС реализация продуктов питания, произведенных такими столовыми или же произведенных организациями общепита и реализуемых столовым (подп. 5 п. 2 ст. 149 НК РФ)

Исключение – уступка по договору реализации товаров (работ, услуг), которые освобождаются от НДС по ст. 149 НК РФ

Ставка НДС – 20%

Налоговая база при уступке первоначальным кредитором определяется как превышение дохода, полученного при уступке, над размером денежного требования, права по которому уступлены (п. 1 ст. 155 НК РФ)

Укажите стоимость уступки без налога

Ставка НДС – 20%

Налоговая база при уступке первоначальным кредитором определяется как превышение дохода, полученного при уступке, над размером денежного требования, права по которому уступлены (п. 1 ст. 155 НК РФ)

Речь идет о театрально-зрелищных, культурно-просветительных, зрелищно-развлекательных мероприятиях, аттракционах в парках, океанариумах, парках культуры и отдыха

Операция не облагается НДС

При реализации билетов физлицам освобождение от НДС применяется в случае выдачи или билета в виде БСО, сформированного в том же порядке, что и чек ККТ; или билета в виде БСО плюс кассового чека; или билета в виде БСО, содержащего реквизиты кассового чека (подп. 20 п. 2 ст. 149 НК РФ; Письмо ФНС от 30.08.2019 № АС-4-20/17479)

В перечень входят ноутбуки, планшеты и иные портативные компьютеры весом не более 10 кг, ЭВМ, у которых в одном корпусе находится и центральный процессор, и устройство ввода-вывода, мобильные телефоны, бытовые холодильники, морозильники, стиральные машины и пылесосы

Ставка НДС – 20/120

Налоговая база определяется как разница между ценой с учетом НДС и ценой приобретения этого автомобиля (п. 5.1 ст. 154 НК РФ)

Укажите полную стоимость товаров

Ставка НДС – 20/120

Налоговая база определяется как разница между ценой с учетом НДС и ценой приобретения этого автомобиля (п. 5.1 ст. 154 НК РФ)

Исключение – подакцизные товары

Ставка НДС – 10/110 или 20/120

Конкретная ставка зависит от вида продукции. С помощью калькулятора найдите свой вид реализуемой продукции и используйте соответствующую ставку (п. 4 ст. 164 НК РФ). Налоговая база определяется как разница между ценой реализуемой продукции с учетом НДС и ценой приобретения этой продукции (п. 4 ст. 154 НК РФ)

Укажите полную стоимость товаров

Ставка НДС – 10/110 или 20/120

Конкретная ставка зависит от вида продукции. С помощью калькулятора найдите свой вид реализуемой продукции и используйте соответствующую ставку (п. 4 ст. 164 НК РФ). Налоговая база определяется как разница между ценой реализуемой продукции с учетом НДС и ценой приобретения этой продукции (п. 4 ст. 154 НК РФ)

Также под освобождение подпадает оказание услуг по предоставлению в аренду спортивных сооружений для подготовки и проведения таких мероприятий (подп. 13 п. 3 ст. 149 НК РФ)

Операция не облагается НДС

При реализации билетов физлицам освобождение от НДС применяется в случае выдачи или билета в виде БСО, сформированного в том же порядке, что и чек ККТ; или билета в виде БСО плюс кассового чека; или билета в виде БСО, содержащего реквизиты кассового чека (подп. 13 п. 3 ст. 149 НК РФ; Письмо ФНС от 30.08.2019 № АС-4-20/17479)

Освобождение касается морского, речного, железнодорожного и автомобильного транспорта

Операция не облагается НДС

Услуги должны оказываться по единым тарифам (подп. 7 п. 2 ст. 149 НК РФ)

Ставка НДС – 20/120

Налоговая база определяется как разница между ценой с учетом НДС и ценой приобретения этого автомобиля (п. 5.1 ст. 154 НК РФ)

Укажите полную стоимость товаров

Ставка НДС – 20/120

Налоговая база определяется как разница между ценой с учетом НДС и ценой приобретения этого автомобиля (п. 5.1 ст. 154 НК РФ)

Речь идет о строительных, монтажных, строительно-монтажных, ремонтных, реставрационных работах, работах по озеленению

Операция не объект обложения НДС

В данном случае к недвижимости не относятся воздушные, морские суда, суда внутреннего плавания и космические объекты (подп. 1 п. 1.1 ст. 148 НК РФ)

Кроме маршрутного такси

Операция не облагается НДС

Услуги должны оказываться по единым условиям перевозок по единым тарифам, установленным органами местного самоуправления (подп. 7 п. 2 ст. 149 НК РФ)

Расходы на приобретение (создание) единицы товара не должны превышать 100 руб.

Операция не облагается НДС

Освобождение не действует при передаче товаров (работ, услуг), себестоимость единицы которых превышает 100 руб. (подп. 25 п. 3 ст. 149 НК РФ)

Товары (работы, услуги) должны передаваться в соответствии с Законом от 11.08.95 № 135-ФЗ “О благотворительной деятельности …”

Операция не облагается НДС

Исключение составляет передача подакцизных товаров (подп. 12 п. 3 ст. 149 НК РФ)

Речь идет о ситуации, когда пункт отправления или пункт назначения расположен на территории Республики Крым, города Севастополя, Калининградской области или Дальневосточного федерального округа

Ставка НДС – 0%

Нулевая ставка применяется до 01.01.2025 (подп. 4.1, 4.2 п. 1 ст. 164 НК РФ)

Ставка НДС – 10%

Исключение – перевозки в Крым, Севастополь, Калининградскую область, Дальневосточный федеральный округ (подп. 6 п. 2 ст. 164 НК РФ)

Укажите стоимость услуг без налога

Ставка НДС – 10%

Исключение – перевозки в Крым, Севастополь, Калининградскую область, Дальневосточный федеральный округ (подп. 6 п. 2 ст. 164 НК РФ)

Операция не облагается НДС

Не имеет значения, включены ли продаваемые банкротом товары в конкурсную массу или произведены им в ходе текущей деятельности (подп. 15 п. 2 ст. 146 НК РФ)

Операция не облагается НДС

Услуги должны оказываться в соответствии с законодательством в области технического осмотра транспортных средств (подп. 17.2 п. 2 ст. 149 НК РФ)

Речь идет об уступке по договору реализации товаров (работ, услуг), за исключением уступки по договору товаров (работ, услуг), реализация которых освобождается от НДС по ст. 149 НК РФ

Ставка НДС – 20/120

Налоговая база при уступке новым кредитором (переуступке) определяется как превышение дохода, полученного при последующей уступке или при прекращении обязательства, над расходами на приобретение требования (п. 2 ст. 155 НК РФ)

Укажите полную стоимость уступки

Ставка НДС – 20/120

Налоговая база при уступке новым кредитором (переуступке) определяется как превышение дохода, полученного при последующей уступке или при прекращении обязательства, над расходами на приобретение требования (п. 2 ст. 155 НК РФ)

Ставка НДС – 10/110 или 20/120

Конкретная ставка зависит от вида имущества. С помощью калькулятора найдите свой вид реализуемого имущества и используйте соответствующую ставку (п. 4 ст. 164 НК РФ). Налоговая база определяется как разница между ценой реализуемого имущества с учетом НДС и остаточной стоимостью этого имущества по данным бухучета (п. 3 ст. 154 НК РФ)

Укажите полную стоимость товара

Ставка НДС – 10/110 или 20/120

Конкретная ставка зависит от вида имущества. С помощью калькулятора найдите свой вид реализуемого имущества и используйте соответствующую ставку (п. 4 ст. 164 НК РФ). Налоговая база определяется как разница между ценой реализуемого имущества с учетом НДС и остаточной стоимостью этого имущества по данным бухучета (п. 3 ст. 154 НК РФ)

Речь идет также о предоставлении услуг иными специализированными потребительскими кооперативами, созданными в целях удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги

Операция не облагается НДС

Освобождение действует при выполнении двух условий. Певрое – приобретение коммунальных услуг у организаций коммунального комплекса, поставщиков электроэнергии и газоснабжающих организаций, организаций, осуществляющих горячее водоснабжение, холодное водоснабжение и/или водоотведение, региональных операторов по обращению с ТКО. Второе – предоставление услуг по стоимости, соответствующей стоимости приобретения этих услуг у организаций, непосредственно оказывающих данные услуги (подп. 29 п. 3 ст. 149 НК РФ; Письмо Минфина от 23.01.2017 № 03-07-11/2838)

Ставка НДС – 0%

По указанным работам (подп. 2.6 п.1 ст. 164 НК РФ) можно применять ставку НДС 20%, если заранее подать соответствующее заявление в ИФНС (п. 7 ст. 164 НК РФ)

Такое же правило действует при передаче имущества физлицам, проходящим военную службу по контракту или заключившим контракт о пребывании в добровольческом формировании (подп. 40 п. 2 ст. 149 НК РФ)

Операция не облагается НДС

Передача имущества должна быть связана с прохождением военной службы по мобилизации и (или) в соответствии с контрактом. Освобождение действует с 1 января 2022 г.

Операция не облагается НДС

Услуги должны оказываться региональными операторами, по предельным единым тарифам, вводимым в действие с 01.01.2020 (подп. 36 п. 2 ст. 149 НК РФ)

Ставка НДС – 20%

Налоговая база определяется как стоимость этих товаров без учета налога. То есть НДС берется как 20% сверх цены товара (п. 1 ст. 154 НК РФ)

Укажите стоимость товаров без налога

Ставка НДС – 20%

Налоговая база определяется как стоимость этих товаров без учета налога. То есть НДС берется как 20% сверх цены товара (п. 1 ст. 154 НК РФ)

Операция не облагается НДС

Сюда же относятся работы по изготовлению надгробных памятников и реализация похоронных принадлежностей по Правительственному перечню – см. перечень ниже (подп. 8 п. 2 ст. 149 НК РФ)

Договор должен быть заключен в соответствии с Законом от 30.12.2004 № 214-ФЗ

Операция не облагается НДС

Исключение составляют услуги застройщика, оказываемые при строительстве объектов производственного назначения (подп. 23.1 п. 3 ст. 149 НК РФ). К объектам производственного назначения относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг)

Операция не облагается НДС

Также освобождение распространяется и на исполнение заемщиком обязательств перед каждым новым кредитором по первоначальному договору, лежащему в основе договора уступки (подп. 26 п. 3 ст. 149 НК РФ)

Операция не облагается НДС

Должны выполняться требования к упоминаниям о спонсорах (подп. 32 п. 3 ст. 149 НК РФ)

Операция не облагается НДС

Освобождение применяется, если законодательством иностранного государства установлен аналогичный порядок в отношении российских лиц, либо такая норма предусмотрена международным соглашением (п. 1 ст. 149 НК РФ)

Ставка НДС – 0%

В товаросопроводительных документах должны быть указаны пункт отправления и/или пункт назначения, находящиеся за пределами территории РФ (подп. 2.5 п. 1 ст. 164 НК РФ)

Ставка НДС – 20%

Налоговая база определяется как стоимость услуг без учета налога. То есть НДС рассчитывается как 20% сверх цены услуг (п. 1 ст. 154 НК РФ)

Укажите стоимость услуг без налога

Ставка НДС – 20%

Налоговая база определяется как стоимость услуг без учета налога. То есть НДС рассчитывается как 20% сверх цены услуг (п. 1 ст. 154 НК РФ)

Сюда же относится уступка (переуступка) прав на жилые помещения, доли в жилых домах и помещениях

Ставка НДС – 20/120

Налоговая база определяется как разница между стоимостью, по которой передаются права, с учетом налога и расходами на приобретение прав (п. 3 ст. 155 НК РФ)

Укажите полную стоимость уступки

Ставка НДС – 20/120

Налоговая база определяется как разница между стоимостью, по которой передаются права, с учетом налога и расходами на приобретение прав (п. 3 ст. 155 НК РФ)

Речь идет о товарах, вывозимых в таможенной процедуре экспорта (реэкспорта) при перевозке товаров в пределах РФ из пункта отправления до пункта выгрузки или перегрузки на морские суда, суда смешанного плавания и иные виды транспорта

Ставка НДС – 0%

К организациям внутреннего водного транспорта относятся организации, осуществляющие судоходство на внутренних водных путях РФ, а также с входом во внутренние воды и выходом в территориальное море РФ (подп. 2.8 п. 1 ст. 164 НК РФ)

Ставка НДС – 20%

Налоговая база определяется как полная стоимость уступаемых прав без учета налога (п. 5 ст. 155 НК РФ)

Укажите стоимость уступки без налога

Ставка НДС – 20%

Налоговая база определяется как полная стоимость уступаемых прав без учета налога (п. 5 ст. 155 НК РФ)

Ставка НДС – 20%

Налоговая база определяется как стоимость передаваемых прав. То есть НДС исчисляется как 20% сверх цены уступки (п. 1 ст. 154 НК РФ)

Укажите стоимость уступки без налога

Ставка НДС – 20%

Налоговая база определяется как стоимость передаваемых прав. То есть НДС исчисляется как 20% сверх цены уступки (п. 1 ст. 154 НК РФ)

Также сюда относятся товары, помещенные под таможенную процедуру свободной таможенной зоны, вывезенные в таможенной процедуре реэкспорта товаров, ранее помещенных под таможенную процедуру переработки на таможенной территории или под таможенные процедуры свободной таможенной зоны, свободного склада

Ставка НДС – 0%

Нулевая ставка применяется при условии представления в ИФНС подтверждающих документов (подп. 1 п. 1 ст. 164 НК РФ). В случаях, если реализация товара на территории РФ не облагается НДС по ст.149 НК РФ, применить нулевую ставку НДС при экспорте таких товаров за пределы ЕАЭС не получится (Письма Минфина от 28.07.2020 N 03-07-08/65932, от 19.02.2020 N 03-07-08/11585)

Если вы ввозите товары на территорию РФ, то с помощью калькулятора вы можете посмотреть “ввозную” ставку, выбрав следующие пункты:

- место реализации – Российская Федерация;

- объект продажи – товары;

- вид товара (работ, услуг) – ввозимые вами товары.

Онлайн – калькулятор покажет, какая ставка применяется при ввозе именно этих товаров на территорию РФ, поскольку она такая же, как при реализации на территории РФ (п. 5 ст. 164 НК РФ).

Правда, за небольшими исключениями:

- см. ст. 150 НК РФ;

- по ставке 20% (а не 10%) облагаются ввозимые в РФ противокоронавирусные одноразовые медицинские изделия, у которых нет регистрационного удостоверения (Письма ФНС от 23.04.2020 № СД-4-3/6930; Минфина от 15.07.2020 № 03-07-07/61629).

При получении авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, применяется расчетная ставка 10/110 или 20/120 в зависимости от вида товаров (работ, услуг, имущественных прав). Посмотрите с помощью калькулятора, какая ставка (10 процентов или 20 процентов) применяется для вашей реализации и используйте соответствующую расчетную ставку для аванса (п. 4 ст. 164 НК РФ). Если же ваша реализация не облагается НДС, значит, НДС с аванса платить не нужно.

Что не является объектом по НДС

Имейте в виду, изначально некоторые операции не являются объектом обложения НДС. Это к примеру (подп. 1, 15 п. 2 ст. 146, п. 3 ст. 39 НК РФ):

- передача имущества правопреемнику при реорганизации;

- передача имущества некоммерческим организациям на ведение основной уставной деятельности;

- передача имущества, носящая инвестиционный характер (вклады в уставный капитал обществ, по договору простого товарищества и т.д.);

- реализация имущества должников, признанных банкротами.

Не забывайте, что безвозмездная передача товаров (работ, услуг) облагается НДС в общем порядке (подп. 1 п. 1 ст. 146 НК РФ). Просто НДС исчисляется с рыночной цены этих товаров (работ, услуг). Исключение – передача товаров в рекламных целях (см. выше Калькулятор).

Правительственные перечни особых товаров

В особом порядке (см. калькулятор выше), в частности, облагается реализация:

- медицинских товаров, входящих в Перечень, утв. Постановлением Правительства от 30.09.2015 № 1042 (подп. 1 п. 2 ст. 149 НК РФ);

- медицинских услуг, оказываемых населению, входящих в Перечень, утв. Постановлением Правительства от 20.02.2001 № 132 (подп. 2 п. 2 ст. 149 НК РФ);

- похоронных принадлежностей, входящих в Перечень, утв. Постановлением Правительства от 31.07.2001 № 567 (подп. 8 п. 2 ст. 149 НК РФ);

- племенных животных, птиц, входящих в Перечень, утв. Постановлением Правительства от 20.10.2016 № 1069 (подп. 35 п. 3 ст. 149 НК РФ);

- услуг при международных воздушных перевозках, входящих в Перечень, утв. Постановлением Правительства от 10.06.2019 № 749 (подп. 2.12 п. 1 ст. 164 НК РФ);

- сельскохозяйственной продукции, закупленной у физлиц, по Перечню, утв. Постановлением Правительства от 16.05.2001 № 383 (п. 4 ст. 154 НК РФ);

- электронной, бытовой техники, закупленной у физлиц, по Перечню, утв. Постановлением Правительства РФ от 13.09.2021 N 1544 (п.5.1 ст.154 НК РФ).

Освобождаемые от НДС операции

Если вы ведете операции, освобождаемые от НДС по п. 3 ст. 149 НК РФ, то вы можете отказаться от освобождения на срок не менее года, подав заранее заявление в ИФНС (п. 5 ст. 149 НК РФ).

Расчет НДС – онлайн-калькулятор

С помощью нашего Калькулятора НДС 2022-2023 вы можете определить ставку НДС по нужной вам операции. Затем, чтобы вычислить НДС, необходимо стоимость товаров (работ, услуг, имущественных прав) без НДС умножить на эту ставку налога (п. 1 ст. 154 НК РФ). Если же налог исчисляется расчетным путем по расчетной ставке 10/110 или 20/120 (то есть НДС выделяется из суммы), то необходимо стоимость товаров (работ, услуг, имущественных прав) с учетом налога умножить на расчетную ставку, указанную в Калькуляторе.

Что такое НДС простыми словами. Откуда взялся этот налог, почему важен для каждого и когда вы его платите

О НДС слышал каждый. Даже если вы не занимаетесь бизнесом и не ведёте бухгалтерские отчётности. Заветная аббревиатура встречается в любом магазинном чеке. То есть, может быть того не подозревая, вы всегда платите налог на добавленную стоимость.

Большинству людей термин «налог на добавленную стоимость» не скажет ничего. Ну налог и налог, мы к таким привычные. А меж тем, знать нужно. Ведь касается он каждого, будь вы простым менеджером в офисе, рабочим на заводе или директором франшизы.

В первую очередь, нужно понимать, что НДС накладывается на любой товар и на любую услугу, которую вы покупаете. Если цена выше себестоимости. А она всегда выше. Размер налога в этом случае будет вычисляться исходя из разницы между себестоимостью продукта и его ценой при продаже.

Откуда взялся НДС

Более века назад в двадцатые годы двадцатого столетия НДС пришёл в мир на смену налогу с продаж. До этого «подать» бралась со всей выручки, которую получал предприниматель. Сложно и отчасти несправедливо, ведь не учитывался фактический доход. Брали за голую выручку, а не за прибыль бизнесмена.

Но на территории РФ НДС ввели только в 1992 году. И до недавнего времени он составлял 18% – цифра, к которой все привыкли и платили налог спокойно, пока не наступил 2019 год.

Тогда правительство подняло ставку до 20%, а общественность начала возмущаться. Ну как возмущать… политологи и экономисты разводили полемику, выступали с критикой новшества, другая сторона отстаивала необходимость, заявляя, что 2% погоды не сыграют. И люди верили. Ну что такое 2%? Мелочь. Вот только на самом деле совсем не мелочь. Потому что налог берётся со всего.

Один производит дерево и продаёт его франшизе магазина кухонь, который делает из него товар и продаёт конечному потребителю (и это самая примитивная цепочка). А налог накапливается в прогрессии на каждой цене всех участников этой цепи. Ведь никому не хочется платить лишнее. И в цены нужно закладывать покрытие этого налога.

Тем не менее, с 1 января 2019 года, НДС в России стал официально равняться 20%.

Такая ставка распространяется за некоторым исключением на большинство товаров и услуг. Но существуют и другие её варианты. Так, ставкой в 10 процентов, например, облагаются медицинские препараты, чем пользуются франшизы аптек, детские товары и некоторые продукты сферы питания, чем также активно пользуются бренды и франшизы питания. А вот продукт на экспорт (вывоз) вообще этим налогом не облагается. Там ставка НДС равна нулю. Но возможно, это ненадолго. И большинство всё-таки платит 20%

Регламентирует ставки статья 164 НК РФ.

Кто платит НДС

В голове обывателя может родиться схема, предполагающая, что его этот налог совсем не касается. Ну, платит себе предприниматель, и пусть платит. Но это ошибочное мнение. Потому что в реальности всю сумму этого налога оплачивает в итоге сам покупатель. Чтобы понять, почему же так происходит, обратимся к простенькому примеру и посмотрим какие этапы проходит формирующийся налог на добавленную стоимость.

- Одна компания заказывает у другой фирмы материал, чтобы изготовить свой товара из него. Она этот материал оплачивает. На эту сумму стоимости материала, которую компания заплатила будет накладываться НДС.

- Далее эта компания из купленного материала производит свой товар, а потом решает, какую же стоимость готового изделия поставить? Да так, чтобы и самим в убытке не быть, и клиенты не разбежались от завышенных цен? Первым делом, берётся сумма денег, которую затратили на производство единицы нового товара. Размер налога при этом тоже рассчитывается, но записывается в «налоговый кредит».

- Дальше, компании нужно определиться, сколько будет стоить товар для конечного покупателя. Здесь складывается себестоимость товара, подсчитываются акцизы, вписывается та доля, которая после продажи пойдёт на прибыль и уже прибавляется НДС. То есть он уже будет входить в стоимость товара, которую заплатит при покупке потребитель.

- Когда товар в определённом количестве продан, компания сядет подсчитывать прибыль. Из полученных денег высчитывается 20 процентов налога, которые уже оплатил покупатель. И эти деньги уходят на налоговые обязательства по оплате НДС.

Вот такая простая схема, которая показывает, что цена товара в магазине уже включает в себя налог на добавленную стоимость. И если бы его не учитывалось, товар бы стоил меньше. Даже новые франшизы, которые хотят выйти на рынок с новым товаром, произведённым лично, включают в стоимость товара НДС, потому что платят его, покупая для производства материал.

Расчёт НДС

Для понимания всего процесса, снова обратимся к примеру.

Открыли мы по франшизе магазина одежды точку, где продаём джинсы. Чтобы что-то продать, нужно сначала это произвести или купить. В нашем случае, мы находим фирму, которая продаёт джинсы оптом. И тратим 100 тысяч рублей на покупку партии товара, где одна пара джинсов обходится в 10 тысяч рублей (дорогие джинсы получаются, но для примера сойдёт). То есть мы приобрели 10 единиц товара.

В эти 100 тысяч рублей, которые были потрачены на товар, уже вошёл НДС 20 процентов. Так как джинсы нам продал их поставщик, который уже включил в стоимость этот налог, ведь он его должен будет оплатить государству за то, что продаёт товар выше себестоимости. То есть именно мы оплатили 20 процентов налога. Если бы его не было, партия стоила бы не 100 тысяч рублей, а 80 тысяч рублей.

Эту сумму мы рассчитываем как входящий взнос или вычет. И нам нужно будет иметь доказательства, что оплачивали мы джинсы с уже включённым НДС. Поэтому важно иметь один из подтверждающих документов — это либо счёт-фактура, либо чек, либо накладная, где отдельно сумма налога указывается. Вот почему на всех подобных документах мы можем встретить строчку с НДС.

Далее, когда мы сами формируем цену, по которой будем сбывать в розницу уже наши джинсы, эту сумму НДС мы убираем из цены за товар. И следующий НДС, которым будет облагаться уже наша продажа, будет рассчитываться из полученной суммы. То есть мы складываем наши затраты на товар (туда будет входить не только себестоимость, но и другие наши расходы, которые мы несём во время организации продажи) без НДС и уже к этой сумме прибавляем 20 процентов.

Формулы расчёта НДС

Предварительно отметим, что формулы для расчёта налогов не так просты, особенно для человека, не привыкшего иметь дело с математическими уравнениями. Поэтому существует не один калькулятор, который сам вам высчитает НДС или сумму без НДС. Найти их можно на просторах сети интернет, на специализированных сайтах. Учиться пользоваться им не нужно, там всё предельно просто — есть пара полей для ввода суммы и всё. Для тех же, кто хочет разобраться в алгоритме просчёта процента налога, разберём формулы подробнее.

Формула расчёта НДС

Возьмём известную нам сумму и обозначим её буквой «Х». Чтобы понять, сколько будет составлять налог НДС, воспользуемся простой формулой:

НДС=Х*20/100

То есть, если наша сумма товара равна 100 тысячам рублей, то НДС, на неё станет равен, исходя из формулы, 20 000 рублям. Столько мы заплатили, покупая товар у поставщика, чтобы обеспечить ему оплату его налога на добавленную стоимость.

Ещё раз, если мы хотим купить джинсы на сумму 100 000 рублей, то либо заплатим 120 000 рублей, потому что нужно будет включать туда ещё и НДС (это делает поставщик), либо заплатим 100 000 рублей с уже включённым НДС, и по факту купим меньшее количество товара.

Потому что на самом деле цена будет составлять 83 333 руб. 33 коп., а ещё 16 666 руб. 67 коп. — это цена НДС на эту сумму, которая уже включена в счёт для нас поставщиком. Можете открыть любой калькулятор НДС в интернете и проверить расчёт, а мы пока перейдём как раз к формуле, которая покажет нам почему получается 120 тысяч.

Формула расчёта суммы с НДС

Сумма — Х.

Сумма с налогом — Хн.

Хн = Х+Х*20/100

Либо

Хн=Х*(1+20/100)=Х*1,20

То есть от нашей суммы 100 000 рублей сумма с НДС будет равна 120 000 рублей. Это мы уже описали выше, то есть если хотим купить 10 пар джинсов, то придётся заплатить на самом деле 120 тысяч, а не 100, ведь поставщик включит в счёт НДС.

Формула расчёта суммы без НДС

Сумма с НДС = Хн. Требуется понять, чему будет равна сумма Х — сумма без НДС. Для понимания формулы, вспомним вторую формулу, которая рассчитывала сумму с налогом. И вводим обозначение самого налога — это будет Y. Y, если НДС равен 20 процентам = 20/100. Тогда формулы будут выглядеть так:

Хн = Х+Y*Х

Либо

Хн = Х*(1+Y)

Отсюда получаем, что Х = Хн/ (1+Y) = Хн / (1+0,20) = Хн / 1,20

Мы хотим купить товара на сумму 100 000 рублей, но так, чтобы в эту цифру уже входил НДС, и при этом понять, сколько составит истинная сумма, которую мы платим за товар, а не за налог. Пользуемся расчётом:

Сумма без НДС (Х в данном случае) = 100 000 рублей (Хн) / 1,20 = 83 333 рублей с копейками.

То есть, если действительно нам одна пара джинсов обходится без НДС в 10 тысяч рублей, то заплатив всего 100 000 рублей мы сможем приобрести у поставщика не более чем 8 пар (денег чуть-чуть останется). Либо же, если мы всё-таки потратили 100 000 рублей и купили именно 10 пар, а НДС был уже учтён в этой сумме, то значит, пара джинсов стоит 10 000 рублей с уже включённым в неё НДС. И мы его всё равно заплатили за поставщика (который в свою очередь также платил НДС за поставщика материалов, из которых эти джинсы сделаны).

Налоговый кредит и налоговое обязательство

Мы посмотрели на формулы, но, сколько же должно быть заплачено нами в бюджет этого налога, спросите вы. Давайте «добьём» тему с джинсами и решим этот вопрос, а заодно разберёмся с такими составляющими понятиями налога на добавленную стоимость, как кредит и обязательство.

Купили мы всё-таки джинсов на 120 000 рублей. Из которых 20 тысяч заплатили как НДС для поставщика. У нас есть от этого поставщика счёт-фактура на нашу партию джинсов, где чёрным по белому написано, что цена товара без НДС — 100 000 рублей, сумма НДС — 20 000 рублей, а общая стоимость — 120 000 рублей.

Далее, цифру НДС при расчётах мы отложили и запомнили как налоговый кредит.

Налоговый кредит — эта та сумма, на которую можно будет в конце отчётного периода сделать налоговый вычет из налогового обязательства — то есть уменьшить сумму налога, оплачиваемого нами в бюджет. А то, что мы должны будем оплатить в бюджет и есть — налоговое обязательство.

Смотрим дальше на джинсы.

В реальности мы будем из суммы в 120 000 рублей для формирования своей цены вычитать уплаченный нами уже НДС. То есть сумма составит те самые 100 тысяч рублей.

Допустим, включив все остальные факторы себестоимости и затрат, да прибавив процент желаемой прибыли, мы получили цену в 200 000 рублей. Именно за столько и будут проданы наши джинсы в нашем магазине конечному потребителю. И именно с этой суммы будет вычитываться наше налоговое обязательство — то есть налог, который мы должны заплатить в бюджет.

От 200 тысяч рублей, по формуле или калькулятору выходит, что НДС равен 33 333 рублей. Это наше налоговое обязательство. Но! У нас ведь есть ещё документы, которые подтверждают наш налоговый кредит в 20 000 рублей (то есть то, что мы уже заплатили 20 тысяч в виде налога на добавленную стоимость). А значит, мы из 33 тысяч можем вычесть 20 уже выплаченных. Итого получим 13 тысяч рублей, которые мы будем платить после продажи всех 10 пар джинсов (допустим, это произошло за один отчётный период).

В бюджет от нас с 200 тысяч рублей 13 000 пошли в виде налога. Но не нужно забывать, что наш поставщик также заплатил свои 13 тысяч в бюджет, которые получил от нас во время покупки джинсов изначально.

Виды НДС

- 0%

- 10%

- 20% (пришла на замену ставке в 18%)

Как уже было сказано выше, существует ряд товаров и услуг, на которые не накладывается данный налог. Поэтому можно говорить о существовании нулевой ставки. Это экспорт товара, продукты космической ниши, ниши перевозки газа и нефти и некоторые другие виды товаров. Регулирует список таких позиций 164-ая статья налогового кодекса РФ.

Также существует список товарных наименований, которые подлежат обложению налогом в десять процентов. Это в основном продукты сферы питания — мясо, овощи, молочные продукты. Также туда относят детскую одежду, детскую мебель и другое. Опять же, список немаленький, лучше с ним ознакомиться лично в налоговом кодексе, если этот вопрос вас заинтересовал.

Ну и ставка 20 процентов — самая популярная. Её вы можете повстречать почти везде.

Примечание: так как изменения в законодательстве произошли сравнительно недавно (01.01.2019), в интернете ещё можно встретить устаревшие данные, где описана ставка в 18%.

Операции подлежащие обложению НДС

- Импорт любого товара

- Любые работы по строительству зданий без заключения договора подряда

- Передача услуг и товаров для личного применения, затраты на что не учитываются при расчёте налога.

С каких процессов не взимается НДС

- Работа органов госвласти, которая относится к прямым её обязанностям.

- Процесс покупки и приватизации муниципальных и госпредприятий.

- Инвестирование.

- Реализация земельных участков.

- Передача денег предприятиям, работающим на некоммерческой основе.

Способы начисления НДС

- Вычитание. В этом варианте налог накладывается на полную сумму выручки, а уже из этой суммы высчитывается НДС, подлежащий уплате за покупку материалов для товара или услуги.

- Сложение. В этом случае НДС накладывается по фиксированной ставке по базе налогообложения. Её складывают из добавленной стоимости каждого вида продаваемого товара.

Так, как второй вариант сложен для реализации, потому что зачастую таких отдельных наименований чрезвычайно много, первый вариант применяется гораздо чаще.

Отчётность по НДС

Вроде бы стало немного понятнее, что же собой представляет налог на добавленную стоимость, откуда он берётся, как высчитывается и кто его платит. Однако за него ведь нужно ещё отчитываться в органы ФСН. Давайте разбираться, как это делается.

Первое, что нужно знать — отчитываться нужно ежеквартально. Причём по срокам — до 25 числа послеотчётного месяца. В ином случае ждут некрасивые штрафы.

Важно! Если вы отправляете отчёт по НДС почтой, то учитывайте обозначение даты подачи — это дата, которая будет стоять в штампе на письме.

Пример: От отделения почты, где вы отправляли заказное письмо с декларацией до самой налоговой посылка шла 10 дней. Отправили 18-ого, пришло 28-ого. Будет ли считаться, что вы подали отчёт не в установленный срок? Ответ — нет. Ведь 18-ое число будет значиться на штампе письма.

Налоговые вычеты

В случае налога на добавленную стоимость, вычетами считается та сумма налога, которая предъявляется к оплате поставщиком товара. На эту цифру и будет уменьшен налог, который пойдёт в бюджет от вас.

Но есть свои нюансы, которые нужно знать и понимать. Это касается условия принятия налоговой этих вычетов. Нужно, чтобы было соблюдено три правила:

- Сам товар, который был вами приобретен с целью последующей продажи, облагается НДС.

- У фирмы имеются все подтверждающие документы, в том числе и правильно оформленная счёт-фактура.

- Товар, который был приобретён, прошёл через процедуру бухучёта.

И только после выполнения этих условий, фирма сможет в конце налогового периода принять в качестве вычета целиком сумму платежей. Естественно, если все процедуры были налогооблагаемыми.

Счёт-фактура

В этом документе будет отражены несколько сумм. Во-первых, — стоимость товара без НДС. Во-вторых, конечная сумма с учётом НДС.

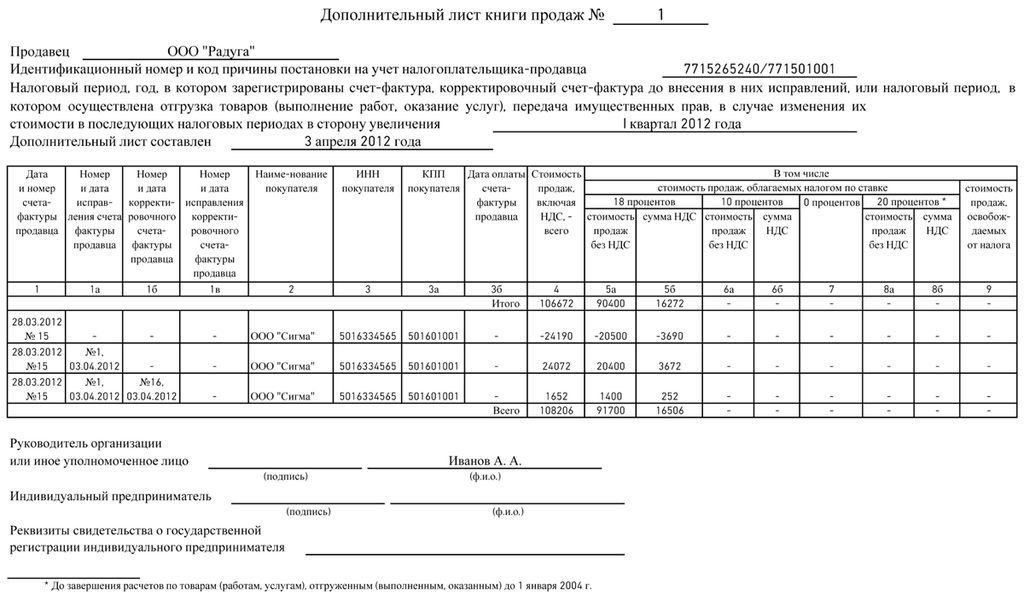

Счёт-фактура предоставляется на проданный товар клиенту. Сделать это нужно в течение 5 дней. Вся документация подшивается и отмечается в книге продаж.

Бывает так, что проверка выносит решение, вычеркнуть все высчитанные вычеты и начислить неуплаченный НДС. Такое может произойти, если в счёт-фактуре допущены ошибки. А допустить их не так и сложно, ведь счёт-фактуру оформляет контрагент, а не налогоплательщик.

Итог

Знать, что такое НДС — важно для любого. Уметь его рассчитывать — важно для тех, кто непосредственно занимается заполнением документов и сдачей отчётности в налоговое ведомство. С непривычки делать это по формулам сложно и муторно. Поэтому для проверки себя и своих контрагентов существует множество электронных ресурсов, где можно найти калькулятор НДС, который вычислит вам его за два клика. Главное, помните, что внимательность — важная составляющая в деле об НДС, а опаздывать со сдачей отчётности в налоговую никак нельзя.