Заполнение формы ИНВ-23 необходимо в случаях, когда в организациях происходят периодические инвентаризации имущества.

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-23 .xlsСкачать образец заполнения формы ИНВ-23 .doc

Зачем нужен документ

Все действия работников предприятий и организаций подчиняются прямым распоряжениям руководства. Не являются исключением и инвентаризационные мероприятия. В крупных компаниях они проводятся довольно регулярно.

С их помощью происходит учет имущества предприятия, списываются сломанные, изношенные, морально устаревшие или просто непригодные к дальнейшей эксплуатации товарно-материальные ценности, оборудование, техника, приборы.

Для запуска всех этих процессов первым делом выпускается соответствующий акт, идущий от имени руководства.

Под казенным названием «форма ИНВ-23» скрывается журнал учета распорядительной документации, касающейся инвентаризационных мероприятий. К ним относятся: приказы и постановления директората компании, а также распоряжения начальников структурных подразделений.

Обязательно ли ведение журнала

Законодательство не предусматривает обязательного ведения журнала. Тем не менее, во многих организациях (особенно крупных) документ используется.

При его помощи производится учет распорядительных бумаг, отслеживается их исполнение.

Также он позволяет контролировать все проводимые на предприятии инвентаризации, фиксировать их период и результаты (в том числе по части обнаружения излишков и недостач).

Кто ответственен за заполнение журнала

Руководство организации назначает ответственное за ведение данного журнала лицо. Это может быть начальник какого-либо структурного подразделения, либо же секретарь или сотрудник отдела бухгалтерии.

Особенности формирования журнала, общая информация

Если перед вами встала задача по формированию журнала учета распорядительной документации по инвентаризационным мероприятиям, прочитайте приведенные ниже советы и ознакомьтесь с образцом документа. На основе наших рекомендаций и примера, вам легко удастся заполнить нужный бланк.

Перед тем, как перейти к детальному рассмотрению формуляра, дадим некоторые общие сведения. На сегодняшний день применение единых унифицированных форм первичных документов отменено на законодательном уровне. Это обозначает то, что работники организаций и предприятий могут вести данный журнал учета в свободном виде или, если внутри компании есть разработанный и утвержденный в локальных актах шаблон документа – по его типу.

Многие по старинке предпочитают использовать ранее общеупотребимую и обязательную к применению форму ИНВ-23.

Связано это с тем, что она содержит в себе все нужные данные, понятна и проста для заполнения. Более того – при необходимости эту форму можно подстроить под себя, включив или, напротив, убрав некоторые столбцы в основной таблице.

Форма ведется в одном оригинальном экземпляре. При этом заполнять ее можно от руки или в компьютере – это значения не имеет.

Образец журнала учёта контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации

Форма делится на две части: титульный лист и оборотную сторону.

Заполнение лицевой стороны листа формы ИНВ-23

На титульный лист вносится:

- название предприятия и отдел, в котором ведется журнал;

- коды ОКВЭД, ОКПО компании;

- даты начала и окончания заполнения документа;

- должность и ФИО сотрудника, который несет ответственность за его ведение.

Ниже располагается таблица – это основная часть бланка. Здесь по порядку отражается информация обо всех инвентаризациях, проходящих на предприятии (в указанный выше период времени). Рассмотрим их подробнее.

Графа № 1. Здесь пишется порядковый номер строки.

Графа № 2. Сюда вносится название структурного подразделения (участок, склад, отдел, цех, магазин и т.д.), где проходит инвентаризация. Если она ведется по всему предприятию, то так и надо обозначить.

Графа № 3. Тут указывается фамилия-имя-отчество материально ответственного сотрудника организации (т.е. тот за кем закреплено имущество, подлежащее инвентаризационному мероприятию).

Графы № 4-5. Тут проставляются дата и номер распоряжения (постановления, приказа), на основании которых проводится инвентаризация.

Графа № 6. Сюда вписываются фамилии-имена-отчества работников, которые вошли в инвентаризационную комиссию.

Графа № 7. Этот столбик предназначен для автографа специалиста, получившего распоряжение об инвентаризации.

Графа № 8. Здесь описывается собственность предприятия (товарно-материальные ценности, основные средства, оборудование, техника, приборы и т.д.) и финансовые обязательства, подпадающие под инвентаризацию.

Графа № 9. Тут фиксируется дата начала инвентаризации (по плану – в соответствии с приказом о ее проведении).

Графа № 10. Регистрирует фактическую дату ее начала.

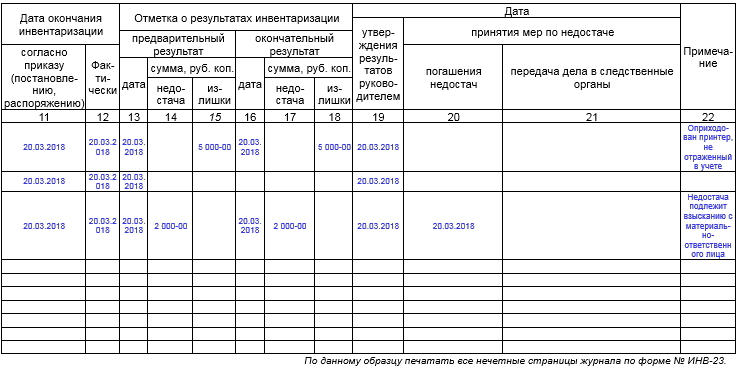

Заполнение оборотой стороны листа формы ИНВ-23

Графа № 11. В этом столбике обозначается дата окончания инвентаризации (по плану – в соответствии с приказом о ее проведении).

Графа № 12. Регистрирует фактическую дата ее окончания.

Графы № 13, 14, 15. Сюда вносятся предварительные итоги инвентаризации: проставляется дата, пишутся суммы найденных недостач и излишков.

Графы № 16, 17, 18. Здесь обозначаются конечные результаты инвентаризации, установленные путем сличения документации. Тут ставится дата утверждения окончательных итогов и пишутся окончательные суммы недостач и излишков.

Графа № 19. Содержит в себе информацию об утверждении итогов инвентаризации руководством предприятия.

Графа № 20. Сюда включается дата производства мер для устранения недостач за счет виновных.

Графа № 21. При серьезных нарушениях сюда вносится дата передачи дела по обнаруженным недостачам в следственные органы.

Графа № 22. Этот столбик отведен под комментарии и замечания по внесенной в журнал информации.

ИНВ-23 — унифицированный документ, в котором ведется учет изданных руководством фирмы приказов об инвентаризации. В чем специфика его практического использования и где его можно скачать, узнаете из этой статьи.

Каким образом используется журнал ИНВ-23?

Журнал, составляемый по форме ИНВ-23, которая была утверждена Госкомстатом РФ в постановлении от 18.08.1998 № 88, используется в целях регистрации изданных приказов о проведении такой процедуры, как инвентаризация. Журнал ИНВ-23 заполняйте после издания приказа на проведение инвентаризации.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Приказ, инициирующий проведение инвентаризации, — главный документ, регламентирующий эту процедуру. Их может издаваться довольно большое количество: инвентаризации бывают не только плановыми, которые проводятся относительно редко, но и внеплановыми. Подобные приказы могут включать в себя широкий круг сведений. Например, о содержании процедуры инвентаризации, сроках ее проведения, составе комиссии, осуществляющей инвентаризацию.

Приказы на инвентаризацию составляются по своей унифицированной форме (ИНВ-22) или, если в этом есть необходимость из-за большого объема информации, на бланке обычного приказа, но с включением в него обязательных для приказа по инвентаризации данных. При большом объеме имущества, подлежащего проверке, приказов одновременно может быть издано несколько.

Подробнее об оформлении ИНВ-22 читайте в материале «Унифицированная форма № ИНВ-22 – скачать бланк и образец».

Каковы особенности структуры и заполнения документа

В форме ИНВ-23 приводятся:

- сведения о компании, которая проводит инвентаризацию (либо о выполняющем соответствующую задачу структурном подразделении);

- Ф. И. О. сотрудников, которые несут материальную ответственность за комплектность и сохранность тех или иных ресурсов;

- сведения о приказах об инвентаризации;

- данные о составе комиссии, осуществляющей инвентаризацию;

- типы инвентаризируемых активов (либо обязательств);

- соответствующие приказу, а также фактические даты начала и завершения инвентаризации;

- результаты инвентаризации — предварительные, окончательные (с указанием недостач или излишков);

- даты утверждения итогов инвентаризации руководителем фирмы;

- дата принятия необходимых мер реагирования на выявленную недостачу (в виде ее погашения либо направления дела в силовые структуры).

Журнал регистрации приказов об инвентаризации должен быть подписан ответственным сотрудником предприятия.

О том, какие бланки предназначены для отражения отклонений, выявленных в процессе инвентаризации, читайте в статьях:

- «Унифицированная форма № ИНВ-18 – бланк и образец»;

- «Унифицированная форма № ИНВ-19 – бланк и образец».

Учесть результаты инвентаризации в бухгалтерском и налоговом учете вам помогут рекомендации экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Где можно скачать журнал ИНВ-23 и образец его заполнения

Соответствующий утвержденной Госкомстатом форме ИНВ-23 бланк вы можете скачать на нашем портале. Документ, доступный для вас, представлен в удобном формате Word.

Скачать форму ИНВ-23

В вашем распоряжении — также заполненный нами образец журнала учета приказов об инвентаризации по форме ИНВ-23.

Скачать образец ИНВ-23

Итоги

Важным моментом при процедуре инвентаризации является организация учета приказов о ее проведении. Она позволяет не только составить перечень таких документов, но и делать мониторинг качества и своевременности проведения различных инвентаризационных процедур, а также эффективно планировать проведение дальнейших проверок. Форма ИНВ-23 – один из самых оптимальных вариантов для решения этих задач.

![]()

Инвентаризация — обязательный этап подготовки к годовому отчету для всех компаний, независимо от их организационно-правовой формы и налогового режима. Это следует из:

- п. 3 ст. 11 от 06.12.2011 № 402-ФЗ Федерального закона «О бухгалтерском учете»;

- п. 27 ПБУ, утвержденного Приказом Минфина от 29.07.1998 № 34н (далее — ПБУ).

ИП проводить годовую инвентаризацию не обязаны, но могут это делать по желанию.

Цель инвентаризации — получить достоверные данные в бухучете и бухотчетности (п. 26 ПБУ). Порядок ее проведения закреплен в Методических указаниях, утвержденных Приказом Минфина от 13.06.1995 № 49 (далее — Методические указания).

![]()

В 2025 году должен вступить в силу новый ФСБУ «Инвентаризация», который распространяется на все организации, кроме бюджетных. В новом стандарте нет глобальных отличий от сегодняшних правил, скорее конкретизированы отдельные нюансы. Например, уточнен перечень случаев, когда необходима инвентаризация, раскрыто понятие «материально ответственные лица». С проектом ФСБУ можно ознакомиться здесь.

Во время годовой инвентаризации проверяются и документально подтверждаются наличие, состояние и оценка (п. 1-3 ст. 11 402-ФЗ, п. 38 ПБУ 4/99, п. 1.3 Методических указаний):

- всех активов независимо от их местонахождения — основных средств, нематериальных активов, финансовых вложений, запасов, товаров, готовой продукции, денежных средств и других финактивов;

- всех обязательств — кредиторской задолженности, займов, резервов, банковских кредитов.

Проверяются имущество и обязательства, учтенные как на балансовых счетах, так и на забалансовых — например, ТМЦ на ответхранении (п. 3.7 Методических указаний). А еще выявляется имущество, которое фактически есть, но почему-то не учтено на счетах. Все несоответствия, найденные в время инвентаризации, необходимо отразить в бухгалтерском и налоговом учете.

Сроки проведения годовой инвентаризации:

- активов — в четвертом квартале текущего года;

- обязательств — по состоянию на 31 декабря года, за который составляется бухотчетность (раздел II Письма Минфина от 09.01.2013 № 07-02-18/01).

Завершить ревизию необходимо до даты подписания годовой бухотчетности.

При годовой инвентаризации можно не проверять (п. 1.5 Методических указаний):

- имущество, по которому уже была инвентаризация в текущем году, при условии, что она проведена не ранее 1 октября;

- ОС — их разрешается инвентаризировать раз в три года;

- библиотечный фонд — он проверяется раз в пять лет;

- ТМЦ в компаниях, работающих на Крайнем Севере, при условии, что проведена инвентаризация этих ТМЦ в периоде наименьшего остатка.

Чтобы у проверяющих в дальнейшем не было вопросов, закрепите периодичность инвентаризации в учетной политике.

Инвентаризация состоит из трех основных этапов, а каждый из них включает несколько мероприятий:

- Подготовительный этап — формируем инвентаризационную комиссию, издаем приказ о проведении ревизии.

- Основной этап — проводим ревизию, составляем инвентаризационные описи, сличительные ведомости.

- Завершающий этап — оформляем результаты инвентаризации, обсуждаем ее итоги и принимаем решения.

Пройдемся по шагам и рассмотрим каждое мероприятие.

![]()

Подключите Контур.Экстерн и интегрируйте его в свою учетную систему для быстрой обработки, передачи и публикации отчетности

Попробовать

Решите, кто из сотрудников будет заниматься пересчетом. В организации создается постоянно действующая инвентаризационная комиссия, а если объем работы большой — несколько рабочих комиссий (п. 2.1-2.2 Методических указаний). В нее входят:

- представители администрации,

- бухгалтеры,

- специалисты (инженеры, юристы, техники),

- сотрудники внутреннего аудита или независимых аудиторских компаний.

Материально ответственные лица (далее — МОЛ) должны присутствовать при проведении ревизии, но включать их в состав комиссии нельзя. Но это в идеале. Например, если в маленькой фирме работает пара человек — директор и бухгалтер-кассир, выполнить это требование невозможно.

Максимальное и минимальное количество членов комиссии нормативка не устанавливает, но на практике это не менее трех человек. Отсутствие на инвентаризации хотя бы одного члена комиссии может привести к тому, что ее результаты признают недействительными.

Состав комиссии утверждает руководитель компании (п. 2.3 Методических указаний). Это можно сделать отдельным приказом, а можно и приказом о проведении инвентаризации.

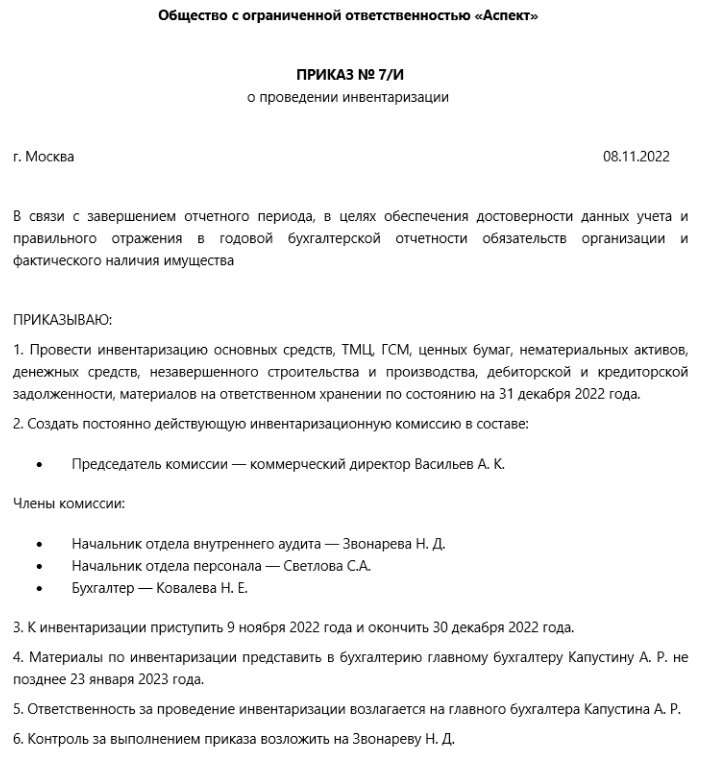

Приказ составляется в свободной форме или на унифицированном бланке ИНВ-22. В нем указывают: сроки инвентаризации, основание проведения (в нашем случае — составление годовой бухотчетности), состав комиссии.

Образец приказа в произвольной форме может выглядеть так:

Изданный приказ зарегистрируйте в специальной книге контроля, например, по форме ИНВ-23 (п. 2.3 Методических указаний).

Перед началом инвентаризации комиссия должна получить последние приходные и расходные документы, отчеты о движении ТМЦ и денежных средств (п. 2.4 Методических указаний). На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

Кроме того, нужно получить от МОЛ расписки о том, что:

- приходно-расходные документы они сдали в бухгалтерию или передали комиссии;

- ТМЦ, за которые они отвечают, оприходованы;

- выбывшие матценности списаны в расход.

Такие же расписки возьмите с сотрудников, которые брали деньги в подотчет или оформляли доверенности на получение имущества.

На этом же шаге проверяется весовое и измерительное оборудование. А помещения, где будет проходить инвентаризация, опечатываются.

Это основной и самый трудозатратный шаг, на котором комиссия выявляет, все ли имущество и финансовые обязательства есть у компании на самом деле.

Как инвентаризировать отдельные активы и обязательства, подробно рассказано в разделе 3 Методических указаний.

Основные средства

Особенности проверки (п. 3.1-3.7 Методических рекомендаций, п. 27 ПБУ):

- Инвентаризируйте собственные ОС, а также находящиеся на ответхранении и арендованные;

- осмотрите объекты, проверьте их технические и эксплуатационные характеристики;

- убедитесь, что есть инвентарные карточки, техническая документация, документы о собственности;

- оценку неучтенных объектов проведите с учетом рыночных цен, а износ — по техническому состоянию объекта;

- ОС, расположенные вне местонахождения компании, проинвентаризируйте до момента временного выбытия;

- посмотрите, нет ли признаков обесценения ОС.

Формы инвентаризационных описей и актов: ИНВ-1.

Нематериальные активы

Особенности проверки (п. 3.8 Методических рекомендаций):

- проверьте наличие документов, подтверждающих право на использование НМА;

- корректно и вовремя ли отражены активы в бухучете.

Формы инвентаризационных описей и актов: ИНВ-1а.

Финансовые активы

Особенности проверки (п. 3.9-3.14 Методических рекомендаций):

- проверьте фактические затраты в ценные бумаги и уставные капиталы других компаний, предоставленные займы;

- если вы храните ценные бумаги в организации, инвентаризируйте их одновременно с деньгами в кассе. А если в депозитарии — сверьте остатки сумм на счете 58 с выписками хранилищ;

- убедитесь в правильности оформления ценных бумаг и их сохранности;

- оцените реальную стоимость бумаг, учтенных на балансе;

- посмотрите, правильно ли отражены доходы по ценным бумагам в учете;

- проверьте, что все финвложения и займы подтверждены документами.

Формы инвентаризационных описей и актов: ИНВ-16.

Товарно-материальные ценности

Особенности проверки (п. 3.15-3.26 Методических рекомендаций):

- ТМЦ инвентаризируйте в порядке их расположения в помещении. Если они хранятся в разных местах, то после проверки одного помещения оно опечатывается, и комиссия переходит в другое;

- проверка проводится путем пересчета, перевешивания или перемеривания в присутствии завскладом;

- если в период ревизии поступили новые ТМЦ, они принимаются в присутствии комиссии и приходуются по реестру после инвентаризации;

- если проверка длится долго, то с разрешения главбуха или руководителя ТМЦ можно выдать материально ответственному лицу в присутствии комиссии.

Формы инвентаризационных описей и актов: ИНВ-3, ИНВ-4, ИНВ-5, ИНВ-6.

Незавершенное производство

Особенности проверки (п. 3.27-3.34 Методических рекомендаций):

- проверьте фактическое наличие деталей, узлов, агрегатов и незаконченных изделий, находящихся в производстве. Проверка ведется путем подсчета, взвешивания, перемеривания;

- определите остаток НЗП по аннулированным и приостановленным заказам;

- посмотрите, не числится ли в незавершенном капстроительстве оборудование, переданное в монтаж, но фактически не начатое монтажом;

- проверьте состояние законсервированных и временно прекращенных строительством объектов;

- на законченные объекты, фактически введенные в эксплуатацию, по которым не оформлены документы о приемке и вводе, составьте отдельные описи, указав причины задержки;

- на прекращенное строительство оформите описи с указанием характера выполненных работ, их стоимости, причин прекращения строительства.

Унифицированной формы нет.

Расходы будущих периодов

Особенности проверки перечислены в п. 3.35 Методических рекомендаций: проверьте по документам суммы, обоснованность и документальное подтверждение срока списания РБП.

Формы инвентаризационных описей и актов: ИНВ-11.

Деньги, денежные документы и БСО

Особенности проверки (п. 7 Указаний Банка России от 11.03.2014 № 3210-У, п. 3.39-3.43 Методических рекомендаций):

- проверьте фактическое наличие денег в кассе, ценных бумаг и денежных документов (почтовых марок, путевок в дома отдыха, авиабилетов и др.);

- проверка бланков ведется по их видам, местам хранения и материально ответственным лицам;

- сопоставьте сумму денежных средств в пути, числящихся на счетах бухучета, с квитанциями банка, инкассаторских ведомостей и др.;

- посмотрите, совпадает ли сумма безналичных средств, отраженных на расчетном, валютном и спецсчетах, с суммами, указанными в банковских выписках.

Формы инвентаризационных описей и актов: ИНВ-15, ИНВ-16.

Расчеты

Особенности проверки (п. 3.44-3.48 Методических рекомендаций):

- Проанализируйте все расчеты — с банками, бюджетом, покупателями, поставщиками, подотчетниками, сотрудниками, депонентами, другими дебиторами и кредиторами;

- изучите имеющиеся документы, убедитесь в обоснованности сумм, отраженных на бухсчетах расчетов;

- выявите долги с истекшим сроком исковой давности.

Обратите внимание: с 21 июля 2022 года для проверки взаиморасчетов можно применять электронный акт сверки, утвержденный Приказом ФНС от 13.05.2022 № ЕД-7-26/405@. Это удобно и быстро.

Формы инвентаризационных описей и актов: ИНВ-17.

Резервы

Особенности проверки (п. 3.49-3.55 Методических рекомендаций):

- проверьте, правильно ли рассчитаны и обоснованно ли созданы резервы: на оплату отпусков, на выплату вознаграждений за выслугу лет и по итогам работы, по расходам на ремонт ОС, по сомнительным долгам, а также других резервов, которые есть в компании;

- проанализируйте, создают ли события, произошедшие в компании, оценочные обязательства.

Унифицированной формы нет.

![]()

Все полученные сведения об имуществе и обязательствах вносятся в инвентаризационные описи или акты. Их составляют минимум в двух экземплярах (пп. 2.5-2.7 Методических указаний).

Формы инвентаризационных описей и актов вы можете разработать и утвердить самостоятельно. Но многим удобно пользоваться унифицированными — теми, что приведены в таблице. Их можно найти в приложениях к Методическим указаниям и в Постановлении Госкомстата от 18.08.1998 № 88.

Результаты проведенной инвентаризации обобщаются в специальных ведомостях, за образец можно взять форму ИНВ-26 (п. 5.6 Методических указаний).

В ходе инвентаризации могут быть выявлены:

- Излишки. Они приходуются и учитываются в составе доходов по рыночной стоимости.

- Недостача. В пределах установленных норм она списывается на издержки. Порчу и недостачу сверх норм взыскивают с материально ответственных лиц.

- Пересортица. Зачесть пересортицу можно только тогда, когда недостача (излишек) обнаружены (Письмо УФНС по г. Москве от 17.02.2010 № 16-15/016379):

- за один и тот же проверяемый период;

- у одного и того же проверяемого лица;

- по матценностям одного и того же наименования и в одинаковых количествах.

По недостачам, излишкам или пересортице составляются сличительные ведомости, в которых отражают расхождения между данными инвентаризационных описей и бухучета. Можно использовать унифицированные формы ИНВ-18, ИНВ-19.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

По итогам инвентаризации проводится заседание инвентаризационной комиссии и оформляется протокол в свободной форме, в котором фиксируются:

- предложения по излишкам и недостачам, возникшим в результате пересортицы;

- пояснения о причинах, по которым недостачи не отнесены на виновников;

- список имущества на списание или уценку;

- решения по результатам проверки состояния складского хозяйства и обеспечения сохранности матценностей;

- суммы оценочных резервов (либо указывается, что резервы не создаются).

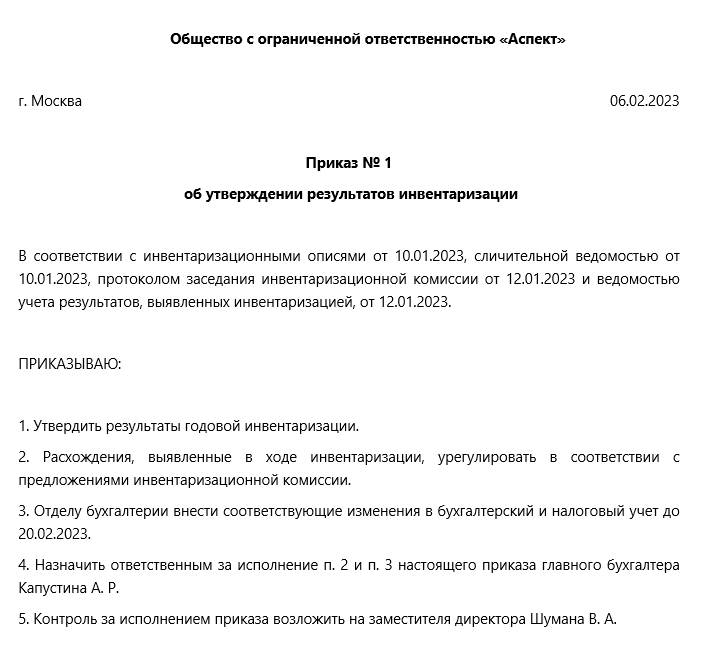

Члены инвентаризационной комиссии подписывают протокол и передают его руководителю компании, который принимает окончательное решение. На его основании издается приказ об утверждении результатов инвентаризации (п. 5.4 Методических указаний):

Далее все документы по инвентаризации передаются в бухгалтерию.

Расхождения, найденные при инвентаризации, должны найти отражение в бухучете. Проводки делают в месяце, в котором закончена ревизия. Результаты инвентаризации за год указываются в годовой бухотчетности (п. 5.5 Методических указаний).

Вот какие могут быть бухгалтерские записи:

| Ситуация | Проводка | Содержание записи |

|---|---|---|

| Выявлены излишки | Дт 08, 10, 41, 43, 50 Кт 91 | Оприходованы матценности, обнаруженные при инвентаризации |

| Обнаружена недостача | Дт 94 Кт 10, 41, 43… | Учтена недостача |

| Размер недостачи — в пределах норм естественной убыли | Дт 20, 23, 44 Кт 94 | Списана стоимость ТМЦ в пределах норм естественной убыли |

| Недостача больше норм естественной убыли (или такие нормы не установлены) | Дт 73 Кт 94 | Недостача отнесена на материально ответственного |

| Недостача взыскана с виновного лица | Дт 70 Кт 73 | Недостача удержана из зарплаты матответственного лица |

| Недостача возмещена виновником | Дт 41, 50, 51 Кт 73 | Виновник внес деньги деньги для погашения долга или вернул ТМЦ |

| Виновник недостачи не обнаружен (или суд не разрешил взыскивать с него деньги) | Дт 91.2 Кт 94 | Списан убыток от недостачи в связи с отсутствием виновника или отказе от взыскания |

| Проведен зачет излишков и недостач товара в результате пересортицы | Дт 41 (аналитика «Товар 1») Кт 41 (аналитика «Товар 2») | Отражена пересортица |

Найденные излишки включите во внереализационные доходы по рыночной стоимости (п. 20 ст. 250 НК РФ), а также примите выявленное имущество к налоговому учету по стоимости, равной сумме признанного дохода (п. 2 ст. 254, п. 1 ст. 257 НК РФ).

Недостачу в пределах норм естественной убыли включите в расходы. Сверхнормативные потери, недостачу ценностей, по которым не определены нормы естественной убыли, а также недостачу ОС учитывают так:

- если есть виновник, и он готов возместить ущерб (или есть решение суда о взыскании), сумму возмещения отнесите на внереализационные доходы, а стоимость имущества — на расходы (Письмо Минфина от 27.04.2020 № 03-03-06/1/34033);

- если виновников нет, то списать убыток на расходы можно по документу, подтверждающему отсутствие виновных лиц (Письмо Минфина от 27.04.2020 № 03-03-07/34451).

Если при покупке потерянных активов вы заявляли НДС к вычету, то при их списании НДС можно не восстанавливать (Письмо ФНС от 21.05.2015 № ГД-4-3/8627@, п. 10 Постановления Пленума ВАС от 30.05.2014 № 33).

Обнаруженные в ходе инвентаризации основные средства оприходуйте по рыночной стоимости с одновременным признанием дохода на такую же сумму (п. 20 ст. 250 НК РФ, п. 1 ст. 257 НК РФ). Амортизацию по ним начисляйте как обычно. А вот амортизационная премия к таким ОС не применяется.

За не проведение самой инвентаризации ответственности нет, однако могут быть неприятности:

Скидки по административным штрафам для бизнеса и другие смягчения КоАП РФ в 2022 году

- аудиторы не дадут безусловно положительное заключение;

- в бухотчетности могут быть недостоверные данные, а это уже повод для штрафа — накажут и саму компанию, и ее должностных лиц (ст. 120 НК РФ, ст. 15.11 КоАП РФ);

- не исключены ошибки в налоговом учете, что может привести к занижению налогов. За это тоже накажут.

| Формы инвентаризационных описей и актов |

|---|

С 1 января 2013 года в связи со вступлением в силу Федерального закона от 06.12.2011 N 402-ФЗ формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (Информация Минфина России N ПЗ-10/2012).

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

Инвентаризационная опись основных средств (Унифицированная форма N ИНВ-1) (ОКУД 0317001) >>>

Инвентаризационная опись нематериальных активов (Унифицированная форма N ИНВ-1а) (ОКУД 0317002) >>>

Инвентаризационный ярлык (Унифицированная форма N ИНВ-2) (ОКУД 0317003) >>>

Инвентаризационная опись товарно-материальных ценностей (Унифицированная форма N ИНВ-3) (ОКУД 0317004) >>>

Акт инвентаризации товарно-материальных ценностей отгруженных (Унифицированная форма N ИНВ-4) (ОКУД 0317005) >>>

Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (Унифицированная форма N ИНВ-5) (ОКУД 0317006) >>>

Акт инвентаризации товарно-материальных ценностей, находящихся в пути (Унифицированная форма N ИНВ-6) (ОКУД 0317007) >>>

Акт инвентаризации драгоценных металлов и изделий из них (Унифицированная форма N ИНВ-8) (ОКУД 0317008) >>>

Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях (Унифицированная форма N ИНВ-8а) (ОКУД 0317009) >>>

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них (Унифицированная форма N ИНВ-9) (ОКУД 0317010) >>>

Акт инвентаризации незаконченных ремонтов основных средств (Унифицированная форма N ИНВ-10) (ОКУД 0317011) >>>

Акт инвентаризации расходов будущих периодов (Унифицированная форма N ИНВ-11) (ОКУД 0317012) >>>

Акт инвентаризации наличных денежных средств (Унифицированная форма N ИНВ-15) (ОКУД 0317013) >>>

Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (Унифицированная форма N ИНВ-16) (ОКУД 0317014) >>>

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Унифицированная форма N ИНВ-17) (ОКУД 0317015) >>>

Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17) >>>

Сличительная ведомость результатов инвентаризации основных средств (Унифицированная форма N ИНВ-18) (ОКУД 0317016) >>>

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19) (ОКУД 0317017) >>>

Приказ (постановление, распоряжение) о проведении инвентаризации (Унифицированная форма N ИНВ-22) (ОКУД 0317018) >>>

Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (Унифицированная форма N ИНВ-23) (ОКУД 0317019) >>>

Акт о контрольной проверке правильности проведения инвентаризации ценностей (Унифицированная форма N ИНВ-24) (ОКУД 0317020) >>>

Журнал учета контрольных проверок правильности проведения инвентаризаций (Унифицированная форма N ИНВ-25) (ОКУД 0317021) >>>

Ведомость учета результатов, выявленных инвентаризацией (Унифицированная форма N ИНВ-26) (ОКУД 0317022) >>>

—————————————-

Скачать

-

Образец приказа о проведении инвентаризации

48 Кб

, 67 загрузок

-

Образец журнала учета

34 Кб

, 56 загрузок

-

Образец сличительной ведомости

105 Кб

, 63 загрузки

Организации проводят инвентаризацию основных средств для того, чтобы удостовериться в фактическом наличии активов. Ревизия помогает выявить излишки, недостачу, а также причины возможных расхождений с учетом. В нашей статье вы узнаете, как провести инвентаризацию ОС и отразить ее результаты в бухгалтерском учете.

Объекты инвентаризации основных средств

Объектами инвентаризации основных средств выступают всевозможные активы компании, которые предназначены для производства продукции или оказания услуг — при условии, что такие активы соответствуют следующим критериям:

- стоимость больше 40 тыс. рублей;

- срок полезного использования 12 или более месяцев;

- могут приносить доход в будущем;

- приобретены с целью получения дохода, а не для перепродажи.

Конкретный перечень проверяемых объектов определяют при каждой ревизии.

Важно учесть, что в состав проверяемого имущества входят не только собственные, но и арендованные основные средства, а также имущество, находящееся на ответственном хранении.

Объекты основных средств, которые в момент инвентаризации находятся вне местонахождения учреждения, инвентаризируются до момента их временного выбытия.

Порядок проведения инвентаризации основных средств

Порядок проведения инвентаризации регламентирован Приказом Минфина РФ от 13.06.95 № 49. Так, по правилам основные средства нужно инвентаризировать не реже чем один раз в три года. Но можно проверять их и чаще, например, ежегодно перед тем, как составить годовую бухгалтерскую отчетность.

Также можно распределить основные средства по группам и ежегодно, в пределах трехлетнего периода инвентаризировать только часть объектов.

Точные сроки проведения ревизии компании устанавливают самостоятельно. Однако есть случаи, при которых компания обязана провести внеплановую инвентаризацию.

Инвентаризация основных средств обязательна, когда:

- предполагается сдача в аренду, выкуп или продажа объекта ОС;

- сменяются материально ответственные лица;

- вскрыты факты хищения, злоупотребления или порчи имущества;

- произошли пожар, потоп или иные экстремальные обстоятельства;

- организация реорганизуется или ликвидируется;

- в других случаях, предусмотренных законодательством и внутренними документами.

Инвентаризацию основных средств проводит специальная комиссия путем осмотра объектов ОС. Перед осмотром следует проверить все имеющиеся документы по учету данных объектов. Это инвентарные карточки, инвентарные книги, описи и иные регистры аналитического учета, технические паспорта.

По зданиям, сооружениям и прочей недвижимости проверяют наличие документов, которые подтверждают право собственности организации на эти объекты. По арендованным и принятым на хранение основным средствам проверяют наличие договоров аренды и актов приема-передачи.

Если документы отсутствуют или в них выявлены неточности, нужно их оформить заново, а неточности исправить.

Процесс инвентаризации проходит в 4 этапа.

- Утверждение приказом руководителя состава инвентаризационной комиссии, срока и оснований для поведения инвентаризации.

- Определение наличия основных средств, а именно наименований ОС, количества, инвентарных номеров, стоимости, возможности использования по назначению.

- Сверка полученных сведений с данными бухгалтерского учета.

- Оформление результатов ревизии и отражение в бухучете данных о недостатках и излишках, выявленных при инвентаризации.

Состав комиссии по инвентаризации основных средств

Состав инвентаризационной комиссии утверждает руководитель компании. В нее обязательно нужно включить представителя от руководства и бухгалтерии. Например, директора или его зама, а также главного бухгалтера.

Остальных членов комиссии выбирают с учетом специфики проверяемых участков. Обычно это инженеры, экономисты, техники. Общее количество не лимитировано, однако создание комиссии предполагает, что в ее составе будет не менее трех человек — председатель и другие члены.

Нельзя включать в комиссию материально ответственных лиц, участки которых подлежат инвентаризации. Но эти сотрудники обязательно должны присутствовать при ревизии.

При инвентаризации должны присутствовать все члены комиссии. Отсутствие хотя бы одного из них может привести к тому, что суд признает результаты ревизии недействительными. Обратиться с иском в суд вправе любое заинтересованное лицо.

Чаще всего такие иски подают материально ответственные лица, у которых работодатель выявил недостачу и намерен ее взыскать. Если комиссия была не в полном составе, высока вероятность, что сотрудник оспорит претензии.

В ситуации, когда один из участников инвентаризационной комиссии отсутствует, следует приостановить проверку либо изменить состав комиссии отдельным приказом руководителя. Можно исключить отсутствующего работника, но лучше заменить его другим специалистом.

Компания может создать постоянно действующую инвентаризационную комиссию либо каждый раз утверждать новую. Все зависит от внутренних правил, которые установлены в организации. Если перед каждой ревизией формируется новая комиссия, то пункт о ее создании включают в приказ о проведении инвентаризации.

Документы по инвентаризации основных средств

Для оформления инвентаризации основных средств можно использовать унифицированные бланки или собственные формы, которые компания утвердила в учетной политике.

Для приказа о проведении инвентаризации можно воспользоваться типовой формой № ИНВ-22. В ходе проверки инвентаризируемое имущество заносят в опись. Здесь подойдет типовая форма № ИНВ-1. Важно учесть, что для инвентаризации основных средств, находящихся в ремонте, опись составляют по другой типовой форме — ИНВ-10.

При ревизии основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

Сведения о машинах, оборудовании и транспортных средствах вписываются в описи с указанием заводского инвентарного номера, года выпуска, назначения, мощности соответствующего актива. Однотипные инструменты, станки, на которые оформлены инвентарные карточки группового учета, указывают по наименованиям с указанием количества этих предметов.

Описи должны быть заполнены без помарок и подчисток. Ошибки в описях исправляются путем зачеркивания неправильных записей и проставления над зачеркнутыми верных. Таким способом корректировки вносятся во все экземпляры описей.

В описях не допускается оставлять незаполненные строки. На последних страницах они зачеркиваются. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии претензий и принятии перечисленного в описи имущества на ответственное хранение.

После этого описи подписывают члены инвентаризационной комиссии и материально ответственные лица.

При расхождении данных бухучета с результатами инвентаризационной описи на основании формы № ИНВ-1 составляют сличительную ведомость по форме № ИНВ-18.

При выявлении ОС, которые нельзя использовать по назначению, для их учета оформляется отдельная опись с вердиктом комиссии об их непригодности.

Далее составляют ведомость учета результатов инвентаризации, в которой отражают выявленный излишек или недостачу. Ведомость результатов можно составить по форме № ИНВ-26.

Каждый документ составляют в двух экземплярах, один из которых передают в бухгалтерию, другой — материально ответственному лицу.

На чужое имущество, которое получили на ответственное хранение или в аренду, оформляют отдельные описи в трех экземплярах. Один из них передают собственнику.

Приказ о проведении инвентаризации основных средств

Перед началом инвентаризации руководитель организации издает приказ, в котором изложены порядок, сроки, содержание проверки и состав инвентаризационной комиссии. Также в приказе перечисляют имущество, которое подлежит пересчету.

Распоряжение можно составить на бланке компании либо использовать типовую форму № ИНВ-22. Сведения о приказе, как правило, вносят в журнал учета контроля за выполнением приказов о проведении инвентаризации, который можно составить по форме № ИНВ-23.

Примеры оформления приказа о проведении инвентаризации и журнала по учету контроля за выполнением приказа о проведении ревизии основных средств можно скачать во вложениях к статье.

Учет результатов инвентаризации основных средств

В результате проведения инвентаризации основных средств зачастую выявляют либо излишек, либо недостачу.

Под излишком в данном случае понимается неучтенное имущество, которое обнаруживается при инвентаризации. На практике может возникнуть вопрос: по какой стоимости приходовать излишки в учете? Выявленные в ходе инвентаризации излишки основных средств приходуются по рыночной цене, установленной на дату проведения инвентаризации. Одновременно стоимость данных объектов отражается в прочих доходах.

Недостача, выявленная по итогам инвентаризации основных средств, возможна двух видов:

- по вине материально ответственного лица. В этом случае недостачу списывают за счет провинившихся сотрудников;

- в результате форс-мажорных обстоятельств — это наводнение, землетрясение, пожар и другие подобные случаи.

В случае если виновных лиц обнаружить не удалось, сумма недостатка списывается в составе убытков по балансовой стоимости активов. Аналогичное правило действует, если причиной недостачи стали форс-мажорные обстоятельства.

Бухгалтерские проводки при инвентаризации основных средств

Выявленные излишки и недостачи основных средств отражаются соответствующими проводками в бухгалтерском учете.

Проводка при выявлении излишков следующая:

- Дт 01 Кт 91.1- отражена стоимость излишков, выявленных при инвентаризации.

Если в результате инвентаризации обнаружилась недостача, то возможны два варианта проводок.

При отнесении сумм убытка на виновное лицо делают следующие проводки:

- Дт 01 Кт 01 — списание первоначальной стоимости;

- Дт 02 Кт 01 — списание амортизации по основному средству;

- Дт 73 Кт 01 — остаточная стоимость отнесена на виновное лицо;

- Дт 50,51,70 Кт 73 — сумма недостачи возвращена сотрудником или удержана из зарплаты.

Если виновного лица нет, организация вынуждена отнести недостачу на убытки. При этом проводки будут следующие:

- Дт 91.2 Кт 01 — списана сумма недостачи на убытки организации.

Сумму убытка определяют исходя из стоимости недостающего имущества по данным бухучета.

Сличительная ведомость инвентаризации основных средств

В случае если при проведении инвентаризации выявлены излишки или недостача основных средств, то для отражения результатов ревизии, помимо описей, составляется сличительная ведомость. Документ можно составить по форме № ИНВ-18, а можно разработать самостоятельно.

Суммы излишков и недостачи в этой ведомости указываются в соответствии с их оценкой в бухгалтерском учете.

Заполненную сличительную ведомость визирует бухгалтер и сотрудник, который отвечает за сохранность инвентаризируемого имущества.

Пример оформления сличительной ведомости по результатам инвентаризации основных средств можно скачать во вложениях к статье.

Акт инвентаризации основных средств

По итогам ревизии комиссия составляет инвентаризационную опись основных средств, которую на практике называют актом инвентаризации. Документ составляют по типовой форме № ИНВ-1, его полное название «Инвентаризационная опись основных средств». Также каждая организация вправе использовать самостоятельно составленный бланк акта инвентаризации.

Акт инвентаризации должны подписать все члены комиссии и материально ответственное лицо. Документ можно заполнить вручную или оформить с использованием технических средств.

К акту прикладывают сличительную ведомость, если были выявлены расхождения. Кроме того, материально ответственные лица должны написать объяснительные записки, которые также прикладывают к акту.

Количество описей зависит от того, какие активы проверяли: если собственное имущество, документ составляют в двух экземплярах. Если основные средства взяли в аренду, то в трех.