Библиографическое описание:

Осипов, В. И. Бюджетирование деятельности сельскохозяйственных предприятий / В. И. Осипов, В. М. Нарватова, Т. В. Мирошкина. — Текст : непосредственный // Молодой ученый. — 2014. — № 21 (80). — С. 93-95. — URL: https://moluch.ru/archive/80/14433/ (дата обращения: 18.05.2023).

Одна из важнейших задач руководителя любого предприятия — с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Детализация стратегического плана деятельности предприятия осуществляется с помощью бюджетирования, которое определяет краткосрочные задачи в пределах общей стратегии. Результатом процесса бюджетирования является формирование бюджета. В условиях рынка именно бюджетирование составляет основу планирования и управленческого учета. Система бюджетов позволяет заблаговременно оценить последствия текущего положения дел и реализуемой стратегии финансового состояния предприятия. Следовательно, бюджетирование становится связующим звеном между стратегическим управлением, осуществляемым высшим руководством, и оперативным управлением, реализуемым на более низких уровнях.

Важное значение в бюджетировании имеет место системный подход, который предполагает исследование организации как совокупности взаимозависимых элементов, которые ориентированы на достижение целей, единых в условиях меняющейся внешней среды. Целью публикации является анализ особенностей бюджетирования в сельскохозяйственных предприятиях. Основу исследования составляют научные труды отечественных и зарубежных ученых по вопросам планирования и управления финансовыми ресурсами предприятия, внедрения системы бюджетирования. При изучении вопроса был использован абстрактно-логический метод (теоретическое обобщение и формирование выводов), а также общенаучные принципы и методы обобщения и сравнения, качественного анализа.

Проблему бюджетирования в системе управления предприятием рассматривают в своих исследованиях и публикациях как зарубежные, так и отечественные ученые (В. Е. Хруцкий, К. В. Щиборщ, А. Е. Карпов, В. В. Бочаров, О. Н. Волкова, Р. М. Мамчур, С. В. Онищенко, Т. С. Бабич и др.). Однако как теоретические аспекты методики бюджетирования, так и использование разработанных методов на практике требуют дальнейшего изучения в целях их адаптации к требованиям современной экономики в целом и отдельных ее отраслей в частности. Среди ученых нет согласованности и единства в определении категории бюджетирования.

В настоящее время существует большое многообразие подходов к определению данного понятия. Так, по мнению В. П. Савчука, «бюджетирование» — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов [1].

В соответствии с наиболее распространенной классификацией, выделяют следующие функции управления предприятием:

– планирование;

– организацию;

– мотивацию;

– контроль;

– учет и анализ;

– координацию.

Процесс бюджетирования разбивается на отдельные процедуры: планирование, исполнение бюджетов, сбор и анализ фактических данных и т. д., — при этом должен быть разработан и утвержден регламент контроля за выполнением всех указанных процедур. Также в процессе работы над построением механизма бюджетирования затрат следует учитывать особенности сельскохозяйственного производства отдельных видов продукции.

Можно определить непосредственную роль бюджетирования в осуществлении каждой из них. Для построения последовательной и логической системы бюджетирования необходимо выделять определенные этапы производства в общем производственном цикле. Каждый этап может представлять собой законченный цикл работ.

Составление бюджета основано на уточнении и детализации стратегических планов на заданный период. Следовательно, бюджетирование является исходным инструментом планирования. Бюджетирование как инструмент организации проявляется в коммуникации и координации различных подразделений предприятия и видов деятельности и обеспечивает согласование интересов отдельных работников и групп в целом по предприятию для достижения намеченных целей. Само по себе составление бюджета предусматривает взаимодействие различных подразделений предприятий, а также определенных в процессе бюджетирования центров ответственности.

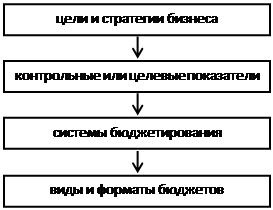

При этом в каждом предприятии могут быть свои функции бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. В каждом предприятии в качестве управленческой технологии бюджетирование может преследовать свои цели и использовать свои средства, свой собственный инструментарий, тем не менее существует его общая схема (рис 1.)

|

Рис. 1. Общая схема бюджетирования

При рассмотрении бюджетирования как процесса необходимо выделить три его основных элемента: организационное обеспечение, процесс и технологию. Организационное обеспечение касается организации подразделений и служб, которые несут ответственность за обеспечение и поддержание самого процесса бюджетирования, а также предусматривает выбор лица, отвечающего за правильное и своевременное выполнение всего процесса. [2]

Сельскохозяйственным предприятиям внедрение бюджетирования позволяет не только эффективно выполнять все управленческие функции, но еще и нивелировать такой отрицательный для управления процессом производства сельскохозяйственной продукции фактор, как сезонность:

1. Временная определенность. Бюджет должен относиться к определенному периоду времени, а бюджетный период — иметь временные границы. Это поможет руководителю сосредоточиться на процессах и целях, присущих конкретному периоду времени.

2. Многовариантность. Процесс бюджетирования требует рассмотрения нескольких вариантов развития рыночной и производственной ситуации. Учитывая растянутость сельскохозяйственных операций во времени, в течение которого в современных условиях может многое измениться, эта особенность очень актуальна и полезна для управленцев.

3. Пригодность для принятия управленческих решений. В отличие от бухгалтерских форм отчетности, бюджет не имеет стандартной формы представления. Его форма и содержание зависят от потребностей и особенностей деятельности предприятия. Учитывая сезонность в сельском хозяйстве, его форма и содержание могут отличаться в разные времена года или отрезки производственного цикла.

4. Учет факторов внешней и внутренней среды. Эта особенность перекликается со второй. Учитывая факторы и прогнозируя возможные варианты развития событий, управленцы могут предложить несколько вариантов действий в зависимости от того, насколько изменятся условия.

5. Координация работы подразделений. Бюджет способствует налаживанию координации между различными подразделениями, что очень важно, например, в разгар сезона, когда от быстроты и слаженности в реализации управленческих решений напрямую зависит их эффективность или даже эффективность деятельности предприятия в целом.

6. Средство мотивации. Например, текущий бюджет составлен на небольшой отрезок времени, который совпал с интенсивной обработкой многолетних насаждений ядохимикатами. Основные статьи расходов и возможности экономии будут касаться именно этих операций. Помимо этого может составляться и попроцессный бюджет для обработки. Следовательно, агроном по защите растений будет осознавать, что эффективности его деятельности в значительной мере будет способствовать выполнение всего бюджета, и это будет четко представлено руководству. Работник будет мотивирован, чувствуя ответственность не только за свой участок, но и за общее дело. Однако бюджетирование как управленческая технология нуждается в определенном аппарате управления. В небольшом предприятии этот аппарат можно свести к одному должностному лицу. В крупной организации управление процессом бюджетирования требует создания специализированных подразделений и служб, а также разработки механизмов координации их деятельности. В реалиях современного агропромышленного комплекса очевидно, что даже на крупных предприятиях едва ли будут созданы специальные отделы. В реальности все гораздо проще: на мелких предприятиях при внедрении бюджетирования обязанности берет на себя руководитель. В более крупных это поручается кому-либо из руководителей среднего звена. Отсюда неэффективность бюджетирования, его формальность и отдаленность от реальности.

Необходимо отметить, что при желании предприятия внедрять и использовать бюджетирование как инструмент оптимизации затрат предприятия и, как следствие, повышения экономической эффективности его работы отправной точкой должна стать мощная теоретическая база у работников, которые будут заниматься непосредственно разработкой бюджетов, а также у руководителей высшего звена, которые должны иметь объемное и полное представление о роли и месте бюджетирования в системе управления предприятием. [3]

В процессе формирования и реализации процессов бюджетирования в сельскохозяйственных предприятиях необходимо помнить, что сельское хозяйство — одна из самых важных отраслей народного хозяйства. От развития сельского хозяйства во многом зависит жизненный уровень и благосостояние населения. Важная особенность этой отрасли состоит в том, что в нем не совпадают рабочий период и период производства продукции. Это несовпадение обуславливает сезонность сельскохозяйственного производства. Именно она оказывает существенное влияние на организацию производства, эффективное использование техники, трудовых ресурсов и в конечном итоге на эффективность отрасли в целом.

В отличие от ситуации в промышленности, где при правильной организации производства в силу регулярности и монотонности производственного процесса руководителю и управленцам остается лишь реагировать на изменение внешней бизнес-среды, в сельском хозяйстве даже повторяющиеся из раза в раз операции ставят перед руководителями новые задачи, что в первую очередь связано с биологическими особенностями предметов труда — живых организмов. Отмеченные особенности сельского хозяйства требуют всестороннего анализа и учета при формировании материально-технической базы, организации и управлении производством, определении экономической эффективности использования производственных ресурсов предприятия. Этому способствует использование руководителями такого инструмента внутрихозяйственного планирования, как бюджетирование.

Таким образом бюджетирование — это процесс планирования будущей деятельности предприятия и оформление его результатов в виде системы бюджетов. Благодаря особенностям функций бюджетирования, а также самих бюджетов можно нивелировать отрицательное влияние сезонности на эффективность принимаемых управленческих решений. Можно сделать вывод, что бюджетирование, будучи использованным руководителями и управленцами сельскохозяйственных предприятий, способствует уменьшению негативного влияния такого фактора, как сезонность сельскохозяйственного производства, на эффективность управленческой деятельности, что является важной отличительной особенностью построения системы бюджетирования на сельскохозяйственных предприятиях.

Литература:

1. Савчук В. П. Финансовое планирование и разработка бюджета предприятия: учеб. пособие / В. П. Савчук — М.: Инфра-М, 2008. — 432 с.

2. Колмыкова Е. С. Бюджетирование как инструмент финансового планирования [Текст] / Е. С. Колмыкова // Молодой ученый. — 2014. — № 3. — С. 456–458.

3. Пипко В. А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса: учеб. пособие/ В. А. Пипко — М.: Инфра-М, 2014. — 208 с.

Основные термины (генерируются автоматически): сельское хозяйство, предприятие, сельскохозяйственное производство, будущая деятельность предприятия, общая схема, организационное обеспечение, период времени, процесс планирования, система бюджетов, управленческая технология.

Подсистема «Бюджетирование»

Разработки АдептИС: Агрокомплекс 3.0 Бюджетирование

Для данного продукта разработана подсистема бюджетирования, более подробную информацию о которой можно прочитать в соответствующем разделе: “Бюджетирование в сельском хозяйстве и промпереработке 8“.

Подсистема предназначена для расчета плановых бюджетов предприятия и обеспечивает:

- ввод шаблонов типовых технологических карт сельского хозяйства и промпереработки, а также их расчет в приложении к конкретным центрам основного производства;

- планирование движения и амортизации ОС;

- планирование оборотов стада;

- накопление и распределение косвенных затрат (материальных и нематериальных), а также планирование штатного расписания фирмы и расходов на оплату труда;

- планирование покупки и продажи ТМЦ, готовой продукции и товаров, а также оплаты за покупаемую и продаваемую номенклатуру;

- расчет себестоимости списания покупной номенклатуры с учетом колебания цен на протяжении периода составления бюджета;

- расчет полной плановой себестоимости выхода продукции, включая попередельную дооценку собственной номенклатуры, используемой в других видах основного производства;

- планирование начисления и оплаты прочих доходов;

- планирование оплаты косвенных затрат и услуг;

- расчет начисления, оплаты и возмещения НДС и налога на прибыль;

- планирование финансовой деятельности: определение кассовых разрывов, планирование выдаваемых и получаемых займов и кредитов;

- формирование различных отчетов для анализа составленного бюджета, включая бюджеты доходов и расходов, а также бюджет движения денежных средств;

- план-фактный анализ, выявление и анализ отклонений исполняемого бюджета от фактических данных, а также корректировку бюджета и уточнение платежного календаря.

Возможно формирование как раздельного бюджета для каждого юридического лица, так и консолидированного бюджета нескольких предприятий (при условии, что все необходимые данные собираются в одной информационной базе, в том числе при помощи механизмов миграции и переноса данных).

Система позволяет сформировать несколько видов бюджетов, которые могут различаться уровнями цен покупки и продажи, структурой основного производства (например, структурой посевных площадей по культурам) или планами по закупке и реализации основных средств, а также другими параметрами. Составление и сравнение нескольких видов бюджета позволяет определить оптимальный сценарий деятельности и развития бизнеса.

Помимо непосредственно решения задач планирования, данная подсистема совместно с подсистемой учета земельных долей может использоваться в качестве инструмента для Мониторинга земель сельскохозяйственного назначения (согласно постановлению Правительства РФ 1292 р от 30.07.10 «Концепция развития государственного мониторинга земель сельскохозяйственного назначения и земель, используемых или предоставленных для ведения сельского хозяйства в составе земель иных категорий, и формирования государственных информационных ресурсов об этих землях на период до 2020 года»).

ОПИСАНИЕ ИЗМЕНЕНИЙ ПОДСИСТЕМЫ БЮДЖЕТИРОВАНИЕ

| Номер релиза | Описание изменений |

| 3.0.2208.0 | 1. Добавлена возможность формирования БДДС в разрезе подразделений организации (ЦФО) и проектов.

1.1. В регистре “Движение денежных средств” добавлены реквизиты “Центр финансовой ответственности” и “Проект”. 1.2. В регистре сведений “Индивидуальные параметры бюджета” добавлены опции “Использовать подразделения (ЦФО)” и “Использовать проекты”, использование проектов без использования ЦФО недоступно. 1.3. В документах, осуществляющих движение денежных средств: 1) добавлены реквизиты “Центр финансовой ответственности” и “Проекты”, с установленными отборами по “владелец проекта = ЦФО” и “владелец подразделения = организация”, реквизиты видны только если включен соответствующий индивидуальный параметр бюджета, в ряде случаев видимость может зависеть в том числе от значений реквизитов шапки документа (например, вида операции); 2) в документах, в которых ЦФО и проект добавлены в табличную часть, в командную панель табличной части добавлена команда “Установить ЦФО и проект”. При выполнении команды открывается общая форма, содержащая ЦФО и проект, которые будут заполнены сразу во всех выделенных строках табличной части, видимость команды также определяется параметрами бюджета и реквизитами шапки документа; 3) добавлена обязательная проверка заполнения подразделений и проектов в строках документа (только если включены соответствующие индивидуальные параметры бюджета и документ осуществляет движение денежных средств). 1.4. Добавлена аналитика по подразделениям и проектам в отчет «Бюджет движения денежных средств» (группировки в строках осуществляются аналогично статье планирования, новая аналитика доступна для группировки в столбцах). 2. Изменен порядок перепроведения бюджета в рамках контроля формирования бюджета. 2.1. Добавлена проверка корректности заполнения документа перед проведением (аналогично интерактивному проведению), если проверка не пройдена – документ не перепроводится (у документов распределения косвенных затрат и формирования себестоимости собственной продукции могут быть удалены старые движения т.к. данные документы распроводятся перед перепроведением всех документов своего вида). 2.2. Если в процессе проведения происходит критическая ошибка – процесс перепроведения бюджета останавливается и выдается соответствующее диагностическое сообщение, детальная информация записывается в журнал регистрации. |

| 3.0.2207.1 | 1. В эталонной технологической карте растениеводства добавлена ссылка на номенклатурную группу – предшественника (может использоваться для разделения технологий возделывания культур в зависимости от предшественников с последующим автоматическим заполнением в ряде документов).

2. В форме заполнения полей документа “Использование технологий” добавлена возможность учитывать предшественников. Определение предшественников осуществляется по году получения продукции, предшествующему году составления бюджета, на момент времени, равный концу года. В шапку формы добавлены дополнительные реквизиты для отбора данных по предшественникам. |

| 3.0.2206.1 | 1. Расширена функциональность обработки контроля формирования бюджета.

1.1. В форму выпуска готовой продукции добавлена таблица, содержащая перечень центров затрат и технологий, по которым запланированы работы, но не имеется выпуска готовой продукции (контроль осуществляется только для технологий, по которым год получения продукции не указан или равен году получения продукции для вида бюджета). 1.2. Добавлена новая форма для проверки наличия полевых и / или уборочных работ. Контроль осуществляется в виде 2х таблиц: 1) таблица контроля эталонных технологий (технологии, используемые в проведенных документах «Бюджетирование: использование технологий») – содержит только перечень эталонных технологий, в справочнике видов работ которых отсутствуют уборочные и / или полевые работы; 2) таблица контроля использования технологий на центрах затрат (по данным регистра «Бюджетирование: технологические карты») – содержит перечень комбинаций центров затрат и эталонных технологий, для которых в регистре отсутствуют уборочные и / или полевые работы. 2. В 19 отчетов подсистемы бюджетирования в настройках группировок добавлена опция “Без группировок”. В случае ее использования все указанные пользователем группировки выводятся в одной сводной группировке (поля группировки – в отдельных колонках). Данная опция может быть использована для удобства выгрузки в Excel, BI-системы и другие сторонние средства анализа данных. |

| 3.0.2205.0 | 1. Добавлена возможность использования расценок на услуги контрагентов при формировании эталонных технологических карт.

1.1. Добавлен новый периодический регистр сведений “Бюджетирование: расценки оказания услуг”. Задание расценок может выполняться либо для конкретного контрагента, либо для прочих контрагентов как для всех организаций, так и для указанной организации. При определении расценок больший приоритет имеют расценки, указанные для конкретной организации. Форма списка записей регистра доступна из формы элемента справочника “Статьи планирования”. 1.2. В эталонную технологию добавлен контрагент (если не указан – используется расценка для прочих контрагентов), расценка автоматически определяется по указанным в форме элемента техкарты контрагенту и статье планирования, а также организации, указанной в форме эталонной технологии. 2. Добавлена возможность заполнения табличной части материалов для эталонных технологических карт на основании спецификаций номенклатуры, используемых при ведении фактического учета. 2.1. В элементы эталонной техкарты добавлена ссылка на спецификацию (на основании которой осуществляется заполнение). Выбор ограничен только теми спецификациями, которые относятся к производству продукции номенклатурной группы, указанной в параметрах расчета выхода готовой продукции текущей техкарты. 2.2. Состав спецификации отображается в промежуточном диалоговом окне, производится автоматическое сопоставление с номенклатурой планирования (при неоднозначном сопоставлении или отсутствии вариантов строка выделяется пиктограммой). Имеется возможность замены сопоставленной номенклатуры планирования на любую другую, а также выбор из перечня номенклатуры планирования, связанной с номенклатурой текущей строки спецификации. Норма расхода автоматически пересчитывается на единицу выпуска продукции, возможен учет процента потерь. |

| 3.0.2202.0 | 1. В реестре платежей блока заявок на финансирование (казначейство) добавлена возможность отображения заявок будущих периодов (опция “Включая заявки будущих периодов”). |

| 3.0.2111.2 | 1. Изменена процедура согласования документов (договоров, заявок на финансирование, дефектных ведомостей).

1.1. Удален непериодический регистр сведений маршрутов согласования, вместо него создан периодический регистр сведений “Параметры согласования документов”, обеспечено его начальное заполнение данными документов “Назначение маршрута согласования документов” (назначение действует с даты документа). 1.2. Добавлена возможность не только последовательного, но и одновременного согласования (существующие бизнес-процессы конвертируются в процессы последовательного согласования). Настройка одновременного согласования является периодической и задается документами “Назначение маршрута согласования документов”. В случае одновременного согласования все задачи по списку согласующих создаются в момент старта бизнес-процесса, который будет завершен после выполнения всех задач. Если один из пользователей отказывает в согласовании, то происходит завершение бизнес-процесса (нерассмотренные задачи пользователей автоматически завершаются с отказом в согласовании). 1.3. Во всех видах согласований в случае отказа при установленном признаке использования оповещений по E-mail реализована отправка соответствующего уведомления инициатору (ответственному). |

| 3.0.2109.1 | В заявки на финансирование добавлен новый вид операций “Выплаты самозанятым” (формируется с указанием реестра выплат самозанятым аналогично новшествам в документах “Платежное поручение” и “Списание с расчетного счета”). |

| 3.0.2107.0 | Добавлена возможность контроля порядка выполнения работ технологии при помощи диаграммы Ганта. Диаграмма открывается при помощи расшифровки из диаграммы оценки загруженности техники (при двойном щелчке по названию технологии) либо из форм технологии. |

| 3.0.2105.0 | 1. В отчет “Обороты стада” добавлена возможность вывода кормодней. 2. Добавлена возможность оценки загруженности техники при помощи диаграммы Ганта на этапе составления технологических карт (на основании данных о плановых структурах посевных площадей, для которых указаны технологии возделывания). Диаграмма позволяет сдвигать и изменять длительность периодов выполнения работ с последующим сохранением изменений в технологических картах подсистемы бюджетирования. |

| 3.0.2104.2 | Добавлен новый отчет “Эталонная технологическая карта”, позволяющий формировать и анализировать технологические карты до формирования документов “Использование технологий” (на этапе составления технологических карт). Расчет стоимости материалов осуществляется на уровне планово-учетных цен их приобретения (на конец года выполнения работы – аналогично документу использования технологий, либо на месяц начала выполнения работы). |

| 3.0.2104.0 | 1. Изменен принцип переоценки регистра накопления “Выпуск готовой продукции” в процессе формирования плановой себестоимости собственной продукции. Для одной и той же номенклатуры, выпускаемой одновременно из нескольких различных номенклатурных групп затрат, переоценка осуществляется по разным стоимостям в разрезе технологий, соответствующим этим номенклатурным группам (при отключении разреза аналитики, связанного с номенклатурными группами затрат, итоговые обороты регистра соответствуют усредненной себестоимости номенклатуры, используемой при переоценке других регистров). Таким образом, функции регистра “Выпуск готовой продукции по номенклатурным группам затрат” перенесены в регистр “Выпуск готовой продукции”, “Выпуск готовой продукции по номенклатурным группам затрат” более не используется. 2. Показатели использования прошлогодних остатков и выпуска продукции в году составления бюджета, рассчитываемые в процессе формирования плановой себестоимости собственной продукции, сохраняются в новом регистре накопления “Использование собственной продукции”. Эти данные используются для более точного формирования бюджетов (как сводного, так и бюджета доходов и расходов). В случае, если выявлено расхождение данных из регистров склада и использования продукции (например, при формировании отчетов до создания документа расчета себестоимости или при изменении складского регистра “задним числом”), выдается сообщение с рекомендацией перепровести формирование себестоимости и используется старый алгоритм расчета показателей в отчетах. 3. При расчете доходов в БДРе по произведенной продукции расчет производится раздельно для реализации в году составления бюджета и будущих годах (цены реализации конечных остатков могут отличаться от цен реализации в году бюджета), аналогично уже используемым принципам формирования раздела выручки для сводного БДРа. 4. В таблицу документа “Регистрация структуры посевных” (подсистема “Агротехнология”) добавлена колонка “Технология”. Если данная колонка заполнена, то при автоматическом заполнении информации по полям в документе “Использование технологий” для растениеводства эталонная технология заполняется из документа “Регистрация структуры посевных площадей”. |

| 3.0.2102.1 | 1. В отчете “Бюджет доходов и расходов по произведенной продукции”: 1.1. добавлена возможность вывода в колонках продукции как относительных показателей (на единицу продукции), так и абсолютных (сумм в целом), вариант вывода определяется переключателем на закладке настроек “Показатели”; 1.2. при формировании отчета учтена возможность выпуска основной продукции из нескольких различных номенклатурных групп, постатейная расшифровка себестоимости строится раздельно по каждой номенклатурной группе, при необходимости результаты расчетов могут быть выведены как раздельными колонками одной и той же продукции по номенклатурным группам затрат, так и обобщенно по номенклатурной группе принадлежности продукции (определяется настройкой “Сгруппировать продукцию, выпускаемую из разных номенклатурных групп” на закладке настроек “Показатели”). 2. В документе “Расчет себестоимости собственной номенклатуры” изменен порядок расчета цены номенклатуры, используемой при переоценке движений регистров (ранее использовались помесячно рассчитываемые средневзвешенные цены, которые при наличии и входящих остатков, и выпуска продукции по одной и той же номенклатуре, приводили к расхождениям между сводным БДРом и складскими отчетами в части себестоимости реализованной продукции). Теперь предполагается, что в первую очередь расходуется продукция прошлого года производства (в т.ч. возвращаемая, цены рассчитываются как средневзвешенные помесячно), а при ее нехватке – расходуется продукция производства года бюджета (цена равна себестоимости производства в году бюджета). |

| 3.0.2102.0 | 1. В процедуре расчета плановой себестоимости реализована возможность выпуска одной и той же номенклатуры из разных номенклатурных групп накопления затрат (помимо смежной продукции). 1.1. В справочнике “Параметры расчета выхода продукции”: 1.1.1. убраны проверки при записи на принадлежность продукции к указанной номенклатурной группе, также убраны соответствующие отборы при выборе номенклатуры планирования; 1.1.2. сообщения контроля о принадлежности продукции к разным номенклатурным группам являются справочными и выдаются при использовании новой команды “Проверить заполнение”, расположенной в форме элемента справочника. 1.2. В документе “Расчет себестоимости собственной номенклатуры”: 1.2.1. реализовано заполнение табличной части “Затраты при выпуске смежной продукции” на основании регистра сведений “Пропорции выпуска смежной продукции”, используемого в оперативном учете (если пропорции заданы в разрезе подразделений, то они будут усреднены); 1.2.2. если номенклатурная группа накопления затрат и выпуска продукции не совпадает с номенклатурной группой принадлежности номенклатуры, но это не отражено в соответствующей табличной части, то продукция не считается смежной и распределение затрат в рамках номенклатурной группы осуществляется на основании выпуска в планово-учетных ценах, а не доли от затрат; 1.2.3. итоговая себестоимость номенклатуры, выпускаемой из нескольких различных номенклатурных групп, рассчитывается на основании суммирования определенных в разрезе номенклатурных групп показателей “долей затрат” и “выпуска продукции”; 1.2.4. информация (в разрезе номенклатурных групп) о выпуске продукции и затратах, распределенных на продукцию в процессе формирования себестоимости, при проведении документа сохраняется в новом регистре накопления “Выпуск готовой продукции по номенклатурным группам затрат”. |

| 3.0.2101.1 | Отчеты о ТМЦ, готовой продукции и товарах объединены в единую форму “Остатки и движение номенклатуры”. Состав колонок основного отчета объединен, колонки расхода производство (на корма, семена и прочее, определявшиеся по типу номенклатуры) заменены на колонки “На собственные нужды всего”, “в т.ч. на растениеводство”, “в т.ч. на животноводство” и “в т.ч. на промышленное производство” (определяются по способу отнесения затрат). Добавлена новая колонка остатков на конец “в т.ч. на собственные нужды”. |

| 3.0.2101.0 | 1. В отчет “План-факт-разнарядка по техкарте” добавлен расчет отклонений для ряда показателей, в т.ч. для средств и характеристик исполнения работы (для них отклонение рассчитывается как симметрическая разность сравниваемых множеств). 2. Изменен алгоритм распределения цеховых расходов МТП и АТП (счета 23.03.2, 24.03.2). Распределение осуществляется в соответствии с настройкой учета подсистем Агрокомплекс “Распределять ОПР и ОХР не постатейно”, действующей на конец года составления бюджета (аналогично правилам закрытия счетов регламентированного учета; ранее распределение всегда осуществлялось постатейно). 3. В документе “Использование технологий” добавлена возможность расчета объемов работ на основании объемов выпускаемой продукции (объемы независимых работ рассчитываются как объем выпускаемой продукции за период, зависимые работы пересчитываются пропорционально объемам работ из технологической карты, зависимость определяется только по основному – первому независимому элементу технологической карты). Для открытия диалогового окна “Расчет объемов работ по выпуску готовой продукции” необходимо воспользоваться командой “Объем работы по выпуску готовой продукции” в группе “Пересчитать” панели команд табличной части “Технологическая карта центра затрат”. Данный механизм удобно использовать совместно с заполнением выхода готовой продукции по потребности в других производствах, например, при планировании деятельности комбикормового производства. |

| 3.0.2012.0 | 1. В документе “Использование технологий” добавлена возможность заполнения выхода готовой продукции по потребности для собственного производства (параметры расчета выхода продукции при этом могут не заполняться за исключением номенклатурной группы выхода продукции). При выборе команды “По потребности в материалах (для текущего центра затрат и технологии)” из группы “Заполнить” открывается диалоговое окно, в котором можно указать отбор производства, в котором используются материалы, а также параметры учета в расчете начальных и конечных остатков материалов собственного производства в году составления бюджета. 2. Добавлен новый отчет “План-факт по покупкам”. |

| 3.0.2011.3 | В отчет “План-факт-разнарядка по техкарте” добавлены показатели затрат труда (количество нормосмен, отработанных часов для механизаторов и прочих работников, а также, для варианта отчета “план-факт” количество отработанных дней для механизаторов и прочих работников). |

| 3.0.2011.0 | 1. Для заявок на финансирование разработан механизм по скрытию отдельных заявок из реестра платежей до указанного момента времени, а также механизм ввода документов на частичную оплату. Добавлен регистр сведений “Исключать заявки на финансирование из реестра платежей” (Администрирование -> Настройки (Агрокомплекс) -> Настройки, меняющиеся с течением времени -> Оперативный учет -> Сроки исключения заявок на финансирование из реестра платежей). В реестр платежей добавлен флажок отбора “Включая отложенные заявки”, который позволяет регулировать видимость заявок. Назначить срок, до которого заявка не будет отображаться в реестре, можно из списка заявок на финансирование или из реестра платежей по кнопке “Отложить оплату до”. Там же можно назначить сумму следующего платежа по данной заявке. Если для заявки указан срок исключения из реестра платежей вместе с суммой следующего платежа, то платежные документы по данной заявке будут создаваться именно на указанную сумму частичной оплаты, не превышающую неоплаченный остаток по заявке. 2. В элементах технологических карт признак переименован “Доплата / надбавка как премия по итогам за период”, располагавшийся на закладке “Оплата труда”. Данный признак был перенесен в шапку элемента технологической карты и переименован в “Доплата / надбавка / расход материалов по итогам за период”. Данный признак позволяет оставить незаполненными поля “Вид работ”, “Характеристика работ” и средства исполнения работы. Итоговые начисления и расход материалов могут быть введены отдельным элементом технологической карты. 3. В документе “Распределение косвенных затрат” доработана форма отбора подразделений. Добавлен признак “Учитывать подразделения, которые не являются центром затрат основного производства” в случае планирования деятельности предприятия на обобщенные подразделения (например, для растениеводства – без детализации по полям). Данный признак позволяет включить в базу распределения те подразделения, которые в бухгалтерском учете не являются центрами распределения затрат основного производства. 4. Отчет “План-факт по технологической карте” разработан заново (новое название отчета “План-факт-разнарядка по техкарте”). Новый отчет содержит полную функциональность системы компоновки данных (включая гибкие группировки и расчет промежуточных итогов) и использует автоматический расчет этапов выполнения работ (аналогичных сводной фактической технологической карте). На текущий момент времени отчет включает в себя только часть доступных показателей, остальные (расход материалов, оплата труде и т.п.) будут добавлены в состав отчета в будущих версиях. |

| 3.0.2009.2 | 1. В документах “Движение животных” (подсистема “Бюджетирование” -> раздел “Производство и затраты”, для вида движения животных “Реализация”) и “План-график реализации номенклатуры” (подсистема “Бюджетирование” -> раздел “Покупка и продажа”) добавлена возможность указывать номенклатуру отгрузки, которая при исполнении бюджета будет использована в документе “Реализация товаров и услуг”. Для этого в документе необходимо установить настройку “Использовать номенклатуру отгрузки”, а в табличной части заполнить необходимую номенклатуру. 2. В отчет “План-факт по реализации” (подсистема “Бюджетирование” -> отчеты бюджетирования -> раздел “Казначейство и исполнение бюджета” или подсистема “Оперативный учет” -> отчеты по оперативному учету -> раздел “Казначейство и исполнение бюджета”) добавлена возможность выводить данные по номенклатуре отгрузки из документа “Реализация товаров и услуг” и выполнять отбор по этому полю. |

| 3.0.2108.0 | 1. Добавлена возможность выписки приходных кассовых ордеров на основании заявок на финансирование с видом операции “Передача денег в кассу” (как при помощи ввода на основании, так и при помощи обработки реестра платежей). Приходные кассовые ордера с соответствующим видом операции включены в систему отслеживания исполнения заявок на финансирование. В случае включения запрета ввода документов без указания заявок на финансирование контроль заполнения заявок в приходном кассовом ордере не осуществляется. 2. Добавлена возможность отключения использования параметров автоматического расчета план-графиков приобретения и реализации номенклатуры, а также оплаты косвенных затрат и услуг. Отключение может осуществляться отдельно для каждого вводимого документа при помощи соответствующего флажка, расположенного в шапках документов. |

| 3.0.2005.1 | В документ “Заявка на финансирование” добавлены новые виды операций “Передача на другой счет”, “Передача денег в кассу”, “Сдача наличных в банк”. |

| 3.0.2004.1 | 1. В помощник расчета расхода ГСМ, используемый для расчета нормы расхода ГСМ на единицу автотранспортных работ в плановых технологических картах, добавлен вариант расчета по данным оперативного учета прошлого года (за сопоставимый временной интервал с возможностью его изменения). 2. В документ “Регистрация косвенных затрат” добавлена возможность использования Помощника расчета расхода ГСМ. 3. Отчеты подсистемы бюджетирования подключены к системе рассылки отчетов (по расписанию). |

| 3.0.2002.0 | Добавлена возможность ввода документов “Заявка на финансирование” на основании документов “Поступление (акт, накладная)”. |

| 3.0.1910.1 | В обработка задач по утверждению документов (“Бюджетирование” -> “Сервис” -> “Обработка задач по утверждению документов”) добавлена возможность вывода на печать реестра активных заявок с дополнительными сведениями, указанными для документа “Заявка на финансирование” (“Печать реестра” -> “Печать” -> “Сформировать реестр с доп. сведениями”). |

| 3.0.1909.2 | В регистр накопления “Бюджетирование: технологические карты (материалы)” добавлено новое измерение “Статьи планирования”. В случае, если в документах бюджетирования для номенклатуры планирования явно указана статья планирования, в движениях отображаются именно эти данные, в обратном случае для записи используется статья планирования, указанная в номенклатуре планирования. Это позволяет одну и ту же номенклатуру планирования (например, корма и семена) списывать в производство по различным статьям. |

| 3.0.1908.1 | Для элементов технологической карты с видом работы “Работа автотранспорта” добавлен помощник расчета нормы расхода ГСМ. Для корректного расчета нормы необходимо, чтобы в регистре сведений “Нормы расхода ГСМ для автотранспорта” были заполнены данные для выбранного агрегата и вида топлива. Пользователю необходимо указать расстояние одной ездки (в одну сторону), массу груза, который будет перевезен, и грузоподъемность автотранспорта. |

| 3.0.1908.0 | Механизм уточненных цен номенклатуры (цены номенклатуры планирования в разрезе организаций и категорий цен) применен к объектам подсистемы бюджетирования. В ряд объектов добавлена возможность явного указания категорий цен номенклатуры, в документах регистрации и распределения косвенных затрат категория цен номенклатуры определяется автоматически на основании указанного подразделения затрат. |

| 3.0.1905.1 | 1. В отчеты “План-факт по затратам” и “Анализ затрат расширенный” добавлена возможность группировки и отбора по основному средству. 2. В отчет “Анализ затрат расширенный” добавлен показатель “Цена”. 3. В отчете “План-факт по движению денежных средств” в состав фактических остатков и оборотов по расчетным счетам добавлены рублевые субсчета счета 55 (“Специальные счета в банках”), в состав аналогичных показателей по валютным счетам добавлены валютные субсчета счета 55. |

| 3.0.1903.3 | В документах подсистемы бюджетирование “План-график приобретения номенклатуры”, “План-график реализации номенклатуры номенклатуры”, “Распределение косвенных затрат”, “Использование технологий”, “Движения животных” добавлен реквизит “Категория цен номенклатуры” и разработан механизм использования уточненных цен номенклатуры из регистра “Уточненные цены номенклатуры” с учетом цен заданных для конкретных организаций и/или категорий цен номенклатуры. |

| 3.0.1902.3 | 1. Механизм автоматического переноса оплат на другие сроки распространен на документ оплаты косвенных затрат и услуг. 1.1. Регистр настройки план-графиков переименован из “Параметры расчета план-графиков приобретения и реализации номенклатуры” в “Бюджетирование: параметры расчета план-графиков”, его измерение “Номенклатура планирования” переименовано в “Объект расчета”, в состав типа измерения включен справочник статей планирования. Измерение “Вид графика” заменено на перечисление “Вид параметров расчета план-графиков”, типом которого являются значения нового перечисления (на текущий момент созданы значения для план-графиков приобретения и реализации номенклатуры, а также оплаты косвенных затрат и услуг). Тип объекта расчета устанавливается автоматически в соответствии с выбранным видом параметров расчета. Обеспечена автоматическая конвертация старых данных регистра. 1.2. В документах “План-график оплаты косвенных затрат и услуг” добавлены алгоритмы переноса расчетных сумм оплаты на указанные в параметрах расчета план-графиков периоды. Если параметров не заданы, то перенос сроков оплаты не осуществляется. |

| 3.0.1901.2 | В отчет “Анализ затрат расширенный” добавлена возможность учитывать только прямые (без учета распределения в процессе формирования плановой себестоимости) затраты. |

| 3.0.1812.1 | 1. В отчет “Анализ затрат расширенный” добавлена возможность расшифровки значений до регистратора. 2. Внесены изменения, связанные с новой идеологией определения ставок НДС в регламентированном учете: в справочниках статей и номенклатуры планирования ставка НДС заменена на вид ставки НДС, в алгоритмах подсистемы определение ставки по виду ставки реализовано по состоянию на конец года (конец года, следующего за годом составления бюджета, для расчета реализации в будущих годах и конец года составления бюджета для остальных случаев). |

| 3.0.1812.0 | 1. В отчет “Бюджет движения денежных средств” добавлена настройка “Выбытие денежных средств с противоположным знаком”, предназначенная для вывода расхода как с обратным знаком (как и выводилось ранее), так и в виде отрицательной величины (аналогично отчету “План-факт по движению денежных средств”). 2. В регистре сведений “Бюджетирование: параметры расчета план-графиков приобретения и реализации номенклатуры” добавлена возможность задавать параметры переноса оплаты в план-графиках приобретения и реализации номенклатуры на другие месяцы (в т.ч. в периоды после окончания года составления бюджета). |

| 3.0.1811.1 | 1. В регистре сведений “Бюджетирование: параметры расчета план-графиков приобретения и реализации номенклатуры” в дополнение к указанию параметров для всех направлений торговой деятельности добавлена возможность указывать параметры для всех организаций и для всех видов бюджета. Регистр сделан периодическим (периодичность – год), при расчете используются данные на конец года составления бюджета. Используется следующий приоритет использования параметров (будет использована настройка с минимальным приоритетом из числа заданных для номенклатуры планирования и вида графика): 2. В видах бюджетов добавлена настройка “Не сдвигать ДДС при оплате труда на следующий месяц”. Опция устанавливается для случаев, когда расход денежных средств на оплату труда, начисленную в текущем месяце, планируется также в текущем месяце, а не в следующем. 3. В документах “Регистрация косвенных затрат”, “Использование технологий”, справочниках “Технологическая карта” и “Рацион кормления животных” добавлена возможность непосредственного выбора статьи списания номенклатуры планирования (если не заполнена – статья берется из номенклатуры планирования). 4. В табличные части документов “План-график приобретения номенклатуры ” и “План-график оплаты косвенных затрат и услуг” добавлен новый реквизит “Дата начала закупочной процедуры”. |

| 3.0.1811.0 | Расширены возможности автоматического расчета план-графиков приобретения и реализации номенклатуры. Ранее автоматический расчет строился на основании минимизации времени хранения номенклатуры на складе. В новом варианте расчета добавлен регистр сведений “Бюджетирование: параметры расчета план-графиков приобретения и реализации номенклатуры”, в котором можно задавать параметры переноса закупки номенклатуры на более ранние сроки и продажи номенклатуры на более поздние сроки. Расчет производится нарастающим итогом, в качестве базы распределения используются показатели, заданные в регистре, при этом база распределения в периодах, когда отсутствуют излишки (для графика реализации) и потребность (для графика приобретения), в рассмотрение не принимается (например, январская база распределения для реализации продукции, произведенной в июле, не будет учтена). Если в допустимых периодах база распределения не задана, то вместо нее используются значения количества, определенные по старому расчетному алгоритму. Если параметры расчета графика не заданы, то используется прежний алгоритм расчета. |

| 3.0.1810.0 | 1. Добавлен новый отчет “Анализ затрат расширенный”, предназначенный для анализа прямых и косвенных затрат, в том числе в развороте по израсходованной номенклатуре планирования в суммовом и количественном выражении. Отчет позволяет группировать данные в разрезе документов-регистраторов. ВНИМАНИЕ! При построении отчета с группировками по номенклатуре планирования для уменьшения размеров отчета подавляется вывод группировок, в которых значение номенклатуры не заполнено. Это может привести к скрытию строк с группировками на уровнях более низких, чем группировка оп номенклатуре планирования, а также к расхождению суммы строк в развороте по номенклатуре планирования с итогом по вышестоящей группировке (например, в случаях, когда часть затрат отнесена на статью планирования “корма” без указания номенклатуры, либо использовался документ переноса затрат между номенклатурными группами, не формирующий движения в разрезе номенклатуры планирования). 2. В отчете “Материалы для основного производства” добавлена возможность вывода группировок (по организации, номенклатурной группе и т.п.) в колонках. Также добавлена возможность более тонкой настройки состава выводимых в отчет данных – видимость настраивается для каждой колонки кроме собственно основного показателя (количества). |

| 3.0.1808.3 | 1. В документе “Бюджетирование: регистрация косвенных затрат” добавлена возможность ввода затрат в виде работ (автопарка, машинно-транспортного парка либо конно-ручных). Ввод работ аналогичен заполнению работ эталонных технологических карт и документа “Бюджетирование: использование технологий”. 1.1. В документе “Бюджетирование: регистрация косвенных затрат” добавлена табличная часть “Работы”. Редактирование строк табличной части осуществляется в отдельной форме. 1.2. Добавлен новый оборотный регистр накопления “Бюджетирование: работы косвенных затрат” для отражения запланированных для косвенных затрат работ. 1.3. При проведении документа на основании новой табличной части осуществляются движения в регистрах: “Бюджетирование: косвенные затраты” – в части оплаты труда и налогов с ФОТ, стоимости основных и вспомогательных ГСМ, “Бюджетирование: потребность в технике и работниках” – в части потребности в технике и работниках экипажа, “Бюджетирование: склад” – в части основных и вспомогательных ГСМ, “Бюджетирование: движение денежных средств” – в части оплаты труда, налогов с ФОТ и НДФЛ, “Бюджетирование: работы косвенных затрат” – в части выполненных работ. 2. Добавлен новый отчет “Работы косвенных затрат”, предназначенный для анализа регистра накопления “Бюджетирование: работы косвенных затрат”. 3. В документе “Бюджетирование: распределение косвенных затрат” при формировании базы распределения затрат МТП и АТП по видам техники и общецеховых затрат МТП и АТП (при настройке распределения пропорционально объему выпуска либо плановой себестоимости выпуска) учитываются данные регистра “Бюджетирование: работы косвенных затрат” в части услуг, оказанных МТП и АТП помимо технологических карт основного производства. ВНИМАНИЕ! При автоматическом заполнении базы распределения для перечисленных выше случаев производится полная очистка старых данных в табличной части (а не удаление только базы распределения на субсчета основного производства / затрат МТП (АТП), как это было ранее). Во избежание потери вводимых вручную данных необходимо все планируемые прочие работы МТП и АТП (помимо затрат основного производства), заполнять в табличной части “Работы” документа “Бюджетирование: регистрация косвенных затрат”. 4. В обработке “Контроль формирования бюджета” в разделе контроля норм добавлена проверка соответствия норм расхода ГСМ, указанных в табличной части работ документа “Бюджетирование: регистрация косвенных затрат” нормам, заполненным в регистре сведений “Нормы расхода ГСМ, выработки и расценки”. В том же разделе для норм расхода ГСМ в эталонных техкартах и документе “Бюджетирование: использование технологий” учтена периодичность регистра сведений. 5. В документ “Заявка на финансирование” добавлена возможность ввода на основании документа “Счет на оплату от поставщика”. |

| 3.0.1808.2 | 1. В документе “Регистрация косвенных затрат” копирование показателей между столбцами осуществляется только для выделенных строк (в табличных частях затрат, материалов и штатного расписания разрешено множественное выделение строк). Если строки не выделены, то копирование осуществляется только для текущей строки. 2. Копирование показателей в элементах справочника “Рационы кормления” заменено на механизм, аналогичный используемому в документе “Регистрация косвенных затрат”. |

| 3.0.1804.2 | В отчете “План-факт по движению денежных средств” добавлена возможность при выводе показателей планирования не выводить в печатную форму годовой план (опция в разделе “Показатели” настроек отчета). |

| 3.0.1802.0 | В отчете “План-факт по движению денежных средств” добавлены настройки выбора выводимых в отчет вариантов фактического движения денежных средств и других способов расчетов с контрагентами, сотрудниками и физическими лицами (рублевые и валютные счета, касса, переводы в пути, подотчет, векселя, зачеты и возвраты). При использовании этих настроек необходимо иметь в виду, что возвраты, хотя и выводятся в отдельной колонке, по сути являются подмножеством других вариантов (рублевых и валютных безналичных расчетов, зачетов и т.п.), признак отнесения к возвратам определяется на основании того, что поступление денежных средств происходит по статье выбытия или наоборот. Например, для включения в отчет только расчетов по рублевым счетам (включая возврат денежных средств), необходимо отметить варианты “рублевые счета” и “возвраты”. |

| 3.0.1801.0 | Добавлена возможность подключения дополнительных внешних отчетов и обработок в раздел “Бюджетирование” и их открытие при помощи соответствующих команд. |

| 3.0.1712.2 | 1. В печатных формах реестров казначейства секция “Подвал” разделена на две – “Подвал” и “Итоги”, секция “Подвал” оформляется как обычная информация (без установки фона, используемого в итогах по таблице), что позволяет задавать собственные макеты подписей с ответственными лицами. Добавлена возможность использования в редактируемых пользователем макетах любых реквизитов исходной заявки на финансирование. 2. В обработке “Контроль формирования бюджета” в процедуре перепроведения бюджета для документов видов “Распределение косвенных затрат” и “Расчет себестоимости собственной номенклатуры” вместо перепроведения реализована отмена проведения всех проведенных документов, после чего их проведение. Данная процедура позволяет корректно обрабатывать ситуации со встречным выпуском готовой продукции или встречным оказанием услуг вспомогательными производствами. 3. В отчет “План-факт по затратам” добавлена возможность исключения внутренних оборотов 20-го счета, возникающих при постатейном распределении затрат на другие номенклатурные группы / подразделения. Для этого предназначен флажок “Исключить распределение 20 счета”, расположенный на закладке “Показатели” настроек отчета. |

| 3.0.1712.0 | 1. В связи с тем, что большинство документов бюджетирования формируют движения в регистрах накопления в периодах, отличных от даты документа, изменен принцип запрета доступа к документам бюджетирования (кроме корректировок бюджета), справочникам видов бюджета, технологий и технологических карт и регистрам сведений параметров бюджета. 1.1. Указанные документы отключены от механизма дат запрета изменения данных. 1.2. Разработан новый механизм запрета изменения указанных объектов бюджетирования (распространяется на пользователей, не имеющих полных прав доступа к данным). Запрет изменения распространяется на попытки записать объекты (в т.ч. пометить на удаление, перепровести документы и т.п.), формы объектов открываются в режиме просмотра. В формах списков объекты с существующим ограничением на запись для неполных ролей обозначаются при помощи пиктограммы с замком. 1.2.1. В документах и справочниках добавлен реквизит “Индивидуальная блокировка”, позволяющий закрыть доступ к отдельным документам и элементам справочников. 1.2.2. Добавлен регистр сведений “Бюджетирование: запрет записи бюджетов”, содержащий настройки запрета редактирования данных в разрезе видов бюджета в целом или видов бюджета по конкретным организациям. 1.2.3. Добавлена обработка “Бюджетирование: запрет записи объектов”, доступная для пользователей с полными правами доступа и позволяющая устанавливать индивидуальные блокировки документов и элементов справочников, блокировки по виду бюджета для отдельных организаций, а также по виду бюджета в целом. 1.3. Изменен способ заполнения реквизита документов “Порядок проведения”, используемого для формирования формы контроля порядка проведения документов бюджета. Значения реквизита изменяются только при проведении и отмене проведения документа и не изменяются при записи документа (таким образом, установка и снятие индивидуальных блокировок объектов не влияет на порядок объектов в контрольной форме). 2. Для печатных форм “Реестр задач по утверждению заявок на финансирование” (форма реестра задач из “Обработки задач по утверждению документов”) и “Реестр платежей на основании заявок на финансирование” (форма реестра документов из обработки “Реестр платежей”) добавлена возможность редактирования макетов печатных форм штатными средствами библиотеки стандартных подсистем. |

| 3.0.1711.0 | 1. В отчет “Анализ сроков списания ТМЦ” добавлена возможность определения периода документа списания не по его дате, а по дате ввода в систему, отраженной в журнале регистрации (для исключения ситуаций нарушения технологии производства по срокам и последующего ввода документов задним числом). Данная опция может существенно замедлить формирование отчета, рекомендуется максимально ограничивать дату начала анализа журнала регистрации. 2. В отчет “План-факт по движению денежных средств” добавлена возможность вывода дополнительной аналитики (организация или различные типы периодов – месяц, квартал, полугодие, год) в колонках. Управление осуществляется при помощи настройки “Аналитика в колонках”. Если аналитика в колонках не используется. то отчет по-прежнему формируется в виде группировки, иначе он формируется в виде кросс-таблицы. Для обеспечения компактности печатной формы при использовании аналитики в колонках основная таблица оборотов выводится со свернутыми группами колонок (для их разворота необходимо выбрать ячейку заголовка таблицы и нажать на кнопку “+” в области, расположенной над табличным документом), таблица итогов по фактическому движению денежных средств не содержит типов денежных средств. 3. В связи с появлением возможности использовать дополнительную оборотную аналитику затрат основного производства “Продукция” в документы бюджетирования встроены ограничения на использование субконто “Продукция” (для целей планирования затрат основного производства использование не предусмотрено). Планирование затрат вспомогательных производств с использованием субконто “Продукция” осуществляется на усмотрение пользователя (аналогично регламентированному учету). |

| 3.0.1710.1 | 1. Обновлена и значительно дополнена документация по подсистеме (в электронном виде доступна для скачивания в закрытом разделе сайта, содержащем текущие обновления). 2. Добавлены проверки прохождения заявок на финансирование через авансовые отчеты. 2.1. Добавлено требование на обязательное заполнение колонки “Сумма оплаты”. 2.2. Добавлена проверка на то, чтобы итог по колонке “Сумма оплаты” не превышал суммы документа (рассчитывается как общая сумма итогов по таблицам “Товары”, “Оплата” и “Прочее”). 3. В обработке “Реестр платежей” добавлена возможность печати реестра выделенных заявок на финансирование (множественное выделение осуществляется в таблице “Создание платежных документов”), для этого необходимо воспользоваться командой “Сформировать реестр выделенных” на закладке обработки “Печать реестра”. |

| 3.0.1706.0 | Добавлена проверка заполнения элементов технологической карты: установлен запрет на исполнение автотранспортных работ с/х техникой и работ тракторов автотранспортом (сопоставляются типы работ из видов работ и типы техники из класса автотранспорта или с/х техники в агрегате). |

| 3.0.1703.0 | В документах корректировки бюджета добавлен запрет на изменение утвержденных корректировок если у пользователя нет полных прав или права экстренного утверждения документов. |

| 3.0.1702.2 | 1. В обработке “Реестр платежей” добавлен отбор заявок на финансирование по сроку платежа. Если начальная либо конечная даты не указаны, то выбираются заявки без ограничения по началу либо концу срока оплаты. 2. Формы списка регистров сведений, содержащих индивидуальные параметры бюджета (обычные и периодические) вынесены на новую закладку “Индивидуальные параметры бюджета” формы элемента справочника “Виды бюджетов”. 3. Форма списка регистра сведений “Комплексы ГСМ”, содержащая нормы расхода вспомогательных ГСМ при их списании на затраты основного производства в составе комплексных ГСМ (минуя списание на затраты МТП), вынесена на форму элемента справочника “Виды топлива”. 4. В заявках на финансирование добавлено требование н заполнение срока платежа: он должен находиться в одном году с датой заявки. 5. В отчете “План-факт по движению денежных средств” добавлены новые показатели: “Заявлено и утверждено” и “Заявлено и утверждено, но не оплачено”, отражающие суммы, прошедшие по утвержденным заявкам на финансирование. 6. В заявках на финансирование добавлена возможность рассылки уведомлений о создании новых задач на утверждение документов (при использовании маршрутов согласования документов). Уведомления рассылаются при установленном флажке “Использовать оповещение по e-mail” в заявке. Для корректной отправки уведомлений долен быть заполнен адрес электронной почты пользователя, а также настроена основная учетная запись электронной почты, используемая по умолчанию. |

| 3.0.1702.0 | 1. Добавлен отчет “План-факт по реализации”. Для полноценного использования этого отчета рекомендуется заполнить новый дополнительный реквизит “Направление торговой деятельности” справочника “Контрагенты” (сравнение плановой и фактической реализации в разрезе собственно контрагентов невозможно). 2. В связи с технической возможностью перезапуска процесса утверждения заявки на финансирование задним числом (при том что по ней уже была произведена оплата) во избежание путаницы в текущем состоянии документа данные о состоянии заявки разделены на 2 группы: состояние утверждения и состояние платы. 2.1. В форме списка заявок на финансирование состояние заявки и ответственный за текущий этап ее прохождения разбиты на 2 группы колонок: “Состояние утверждения заявки” и “Состояние оплаты заявки”. 2.2. В отчете о прохождении заявок на финансирование состояние заявки разбито на 2 колонки: “Состояние утверждения заявки” и “Состояние оплаты заявки”. 3. Добавлена возможность запрета списания денежных средств без указания заявки на финансирование. 3.1. В периодическом регистре сведений “Настройки учета подсистем Агрокомплекс” добавлен ресурс “Запрет оплаты без указания заявок на финансирование”. 3.2. В документах “Авансовый отчет”, “Платежное поручение”, “Списание с расчетного счета” и “Выдача наличных” при установленном запрете оплаты без указания заявок на финансирование осуществляется дополнительная проверка заполнения соответствующих реквизитов (за исключением транзитных операции – инкассации, перевода денег со счета на счет и т.п.). 4. Для корректного разрешения последствий ручной корректировки движений документов оплаты пользователям с полными правами разрешено редактирование данных регистра сведений “Статусы заявок на финансирование”. 5. В обработку реестра платежей, создаваемых на основании заявок на финансирование, добавлена печатная форма реестра. |

| 3.0.1701.2 | Для документа “Корректировка бюджета” ограничена возможность утверждения корректировки. Реквизиты утверждения доступны только для пользователей с правами доступа “Полные права” либо “Агрокомплекс утверждение документов в экстренном порядке”. |

| 3.0.1701.0 | В документе “План-график реализации номенклатуры” убрана блокировка на формирование движений по услугам в складском регистре. Услуги рассматриваются так же, как и обычная номенклатура планирования и точно так же отрабатываются процедурами формирования себестоимости и отчетами БДР. |

| 3.0.1612.3 | 1. При автоматическом заполнении документа “Бюджетирование – наличие и движение ОС” если значение текущего состояния ОС в регистре сведений “Местонахождение ОС (бухгалтерский учет)” не задано, то оно принимается равным “Используется в организации”. 2. В документе “Наличие и движение ОС” дата определения состояния ОС, срока полезного использования и способа отражения расходов по амортизации изменена на конец года составления бюджета. Учтено состояние регистра “Начисление амортизации ОС (бухгалтерский учет)”: если амортизация не должна начисляться, то срок полезного использования в документе обнуляется, амортизация не рассчитывается. 3. Реализовано автоматическое распределение затрат на содержание конкретных объектов ОС (субсчета 23.09) непосредственно документом “Регистрация косвенных затрат” согласно указанного в документе “Наличие и движение ОС” способа отражения расходов по амортизации. Отдельный ввод документов “Распределение косвенных затрат” для этих объектов ОС не требуется. Внимание! Для корректного распределения затрат по объекту ОС необходимо наличие способа отражения расходов по амортизации в документе “Наличие и движение ОС” для этого объекта. При этом, если ОС уже самортизировано или списано или ОС взято в аренду и не находится на балансе организации, то остальные данные в строке могут не заполняться или заполняться частично. 3.1. Документ “Регистрация косвенных затрат” создает 2 набора движений: по регистрации затрат 23.09.х и их распределению согласно указанных в способе отражения расходов по амортизации настроек (распределение сохраняется в регистрах косвенных затрат и себестоимости продукции). В случае, когда одним из счетов распределения затрат согласно данных документа документа “Наличие и движение ОС” является 91.02 (прочие расходы), на закладке “Счет затрат” требуется дополнительно указать статью планирования (связанную с соответствующей статьей прочих расходов), на которую будет происходить распределение затрат. Для остальных счетов распределение затрат происходит статья-в-статью. 3.2. В регистре “Себестоимость продукции” добавлены реквизиты с номенклатурой планирования и ее количеством, предназначенные для корректной переоценки покупной номенклатуры при расчете ее себестоимости. 3.3. В документе “Расчет себестоимости приобретенной номенклатуры” добавлена переоценка регистра себестоимости продукции в части расхода покупных материалов, транзитом прошедших через 23.09.х счета при помощи документа “Регистрация косвенных затрат”. 3.4. В обработке “Контроль формирования бюджета” в печатной форме “Распределение косвенных затрат” учтена возможность распределения косвенных затрат документом “Регистрация косвенных затрат”. Там же в блок контроля не распределяемых счетов добавлены субсчета 23.09 счета с указанным объектом ОС. 3.5. В документ “Распределение косвенных затрат” добавлен запрет распределения затрат субсчетов 23.09 счета по конкретным объектам ОС. 4. В справочнике эталонных технологических карт при изменении вида работы и средств / сроков ее исполнения в случае отсутствия норм и расценок в соответствующих регистрах сведений не производится автоматическая очистка зависимых полей. Вместо этого появляется надпись о произведенных действиях с нормами (темно-зеленая если обновление норм успешно и бордовая если нормы и расценки отсутствуют), при отсутствии норм для очистки зависимых значений рядом с надписью расположена кнопка “Очистить”. Таким образом, если заполнение норм и расценок изначально осуществлялось вручную, а не на основании регистров, эти данные не будут утеряны при изменении параметров работы. Если в регистрах сведений указаны нулевые нормы и расценки, то они будут использованы при заполнении зависимых значений и внесенные вручную изменения будут утеряны. Надпись о статусе обновления норм может быть скрыта при щелчке по ее тексту. 5. В документах “Регистрация косвенных затрат” и “Распределение косвенных затрат” отключена проверка заполнения субконто для счета 91.2 (прочие расходы), реализуемые активы могут не указываться. 6. В документе “Распределение косвенных затрат” в табличную часть с базой распределения добавлена новая колонка “Статья списания прочих расходов”, которая заполняется в случае, когда корсчетом является 91.02 (прочие расходы). В колонке требуется дополнительно указать статью планирования (связанную с соответствующей статьей прочих расходов), на которую будет происходить распределение затрат. Для остальных счетов данная колонка не заполняется. |

| 3.0.1612.0 | 1. Добавлена возможность выбора расчетного счета организации в документе “Заявка на финансирование”. 2. В эталонной технологической карте расчет сменной эталонной выработки для автотранспорта (плановая стоимость выполненных работ) теперь осуществляется не на основании отдельного регистра сведений “Планово-учетные цены”, а аналогично расчету, используемому в документе “Отчет производства за смену” (для АТП) на основании указанной в регистре сведений “Услуги вспомогательных производств” номенклатуры и установленных для нее планово-учетных цен. Старые данные, уже внесенные в справочник технологических карт и регистры, не конвертируются (т.к. они могли быть указаны ранее вручную или скорректированы пользователем). При необходимости можно произвести перерасчет показателей на основании новых данных в форме соответствующих элементов справочников. 3. В отчете “Сводная технологическая карта” добавлены колонки с промежуточными итогами по строке: “Стоимость материалов итого, руб” (стоимость всех видов материалов) и “Материально-денежные затраты итого, руб” (общая стоимость всех видов материалов и услуг) 4. В документе “Распределение косвенных затрат” реализовано автоматическое заполнение базы распределения затрат в следующих случаях. 4.1. Для затрат МТП (23.3.1) и АТП (23.4.1) по видам техники (в разрезе номенклатурных групп) в зависимости от настроек учета: – на основании отработанных агрегатами часов (как аналог моточасов); – на основании эталонной выработки техники – стоимости выполненных работ для АТП и стоимости выполненных уга (если задана цена уга для услуг тракторов) либо количеству выполненных уга. Затраты на содержание прицепов и навесного оборудования распределяются пропорционально работам, выполненным агрегатами, в состав которых входили какие-либо прицепы / навесное оборудование. 4.2. Для косвенных затрат: общехозяйственные (26), общепроизводственные (25.х), цеховые расходы МТП (23.3.2) и АТП (23.4.2) в зависимости от настроек учета (см. регистр сведений “Методы распределения общепроизводственных и общехозяйственных расходов”): – на основании объема выпуска продукции либо плановой себестоимости продукции (для цеховых затрат АТП объем выпуска продукции и ее стоимость равны значению эталонной выработки, для цеховых затрат МТП объем выпуска продукции равен количеству выполненных уга, а стоимость определяется на основании количества уга, регистра услуг вспомогательных производств и планово-учетных цен номенклатуры); – на основании оплаты труда, либо материальных затрат, либо прямых затрат либо отдельных статей прямых затрат (принадлежность к материальным затратам либо оплате труда определяется на основании вида расхода статьи затрат); – на основании выручки от реализации продукции (для вспомогательных производств выручка от оказанных услуг должна быть зарегистрирована также при помощи план-графика реализации номенклатуры, а не план-графика прочих доходов). При определении базы распределения ряда косвенных затрат имеется возможность учитывать или не учитывать структуру справочника подразделений в зависимости от детализации составления бюджета (перед выполнением расчета задается вопрос о способе расчета). При распределении затрат МТП и АТП по видам техники, а также цеховых затрат МТП и АТП с базой распределения, равной выпущенной продукции, имеется возможность задать отбор подразделений, на которых выполнялись работы (в случае, если в структуре организации имеется несколько различных МТП / АТП, обычно обслуживающих различные отделения, имеется возможность отобрать выполненные работы по центрам затрат этих отделений). В случае, если в составе организации имеется только один МТП и / или один АТП, этот отбор можно не использовать. Общее описание принципов, использованных при автоматическом заполнении базы распределения, приводится в поле “Описание базы распределения” на закладке “Счет затрат”. 5. Добавлена возможность отражения реализации услуг вспомогательных производств сторонним заказчикам при помощи план-графика реализации товаров и услуг (при этом движения по регистру накопления “Бюджетирование: склад” не формируются и регистрация факта выпуска готовой продукции не требуется). 6. В форму эталонной технологии добавлен список элементов подчиненной ей технологической карты. Навигационная ссылка в шапке формы, предназначенная для перехода в форму списка эталонной технологической карты, удалена. 7. В отчете “План-факт по технологической карте” добавлена возможность использования отбора по номенклатурным группам. |

| 3.0.1608.2 | 1. Добавлена возможность учитывать индивидуальные особенности полей при планировании внесения веществ. Разделение полей по группам для установки различных норм внесения веществ организуется при помощи справочника классов полей, установленных документом “Регистрация структуры посевных площадей”. Нормы внесения веществ в зависимости от возделываемых культур, классов полей и признаков орошения устанавливаются при помощи документа “Установка норм расхода номенклатуры по этапам”. Соответствующие этапы внесения номенклатуры задаются в эталонной технологической карте одновременно с нормами расхода веществ, общими для всех классов полей. Итоговое внесение веществ для конкретного поля рассчитывается в документе “Использование технологий”. 1.1. В справочнике “Технологические карты (эталонные)” на закладке “Материалы” добавлена табличная часть “Этапы расхода номенклатуры”, определяющая перечень этапов внесения веществ с индивидуальными нормами расхода при выполнении текущей работы. Справа от табличной части на форме расположена таблица с данными регистра сведений “Нормы расхода номенклатуры по этапам”, данные которой будут учитываться при расчете документа “Использование технологий” (в таблице выводятся одновременно индивидуальные и общие нормы для всех классов полей, при расчете будет использован только один из наборов этих норм). 1.2. В документе “Использование технологий” реализован расчет с использованием этапов расхода номенклатуры, классов полей и признаков орошения. |

| 3.0.1607.7 | 1. При распределении косвенных затрат и построении контрольного отчета о накоплении и распределении косвенных затрат учтена возможность опционально распределять ОПР (25 счет) и ОХР (26 счет) как постатейно, так и на конкретную статью в соответствии с настройками учетной политики на конец года формирования бюджета. 2. Изменен документ “Бюджетирование – использование технологий”. 2.1. Добавлена возможность планирования затрат растениеводства в разрезе участков (для других видов основного производства участки не заполняются). Добавлена проверка заполнения документа: для строк с заполненными участками для одного и того же участка нельзя задавать возделывание различных номенклатурных групп (привязаны к технологии). 2.2. В таблице центров затрат реализовано сохранение класса поля и признака орошения для растениеводческих центров затрат (недоступно для редактирования, заполняется исключительно по данным регистра сведений “Структура посевных площадей”). 2.3. В таблице центров затрат реализовано автоматическое определение данных о полях (объем работы, равный площади посева, а также класс поля и признак орошения) при заполнении центра затрат и технологии (на основании регистра сведений “Структура посевных площадей”). 3. Добавлен отчет “План-факт по технологической карте” с возможностью просмотра данных в режимах “долгосрочный план-факт”, “краткосрочный план-факт”, “долгосрочный план-краткосрочный план” по технологическим картам. 4. В справочнике “Номенклатура планирования” поля “Материал” и “Продукция, товар” объединены в поле “Номенклатура” (указывать разную номенклатуру планирования как продукцию и материал теперь невозможно). 4.1. Внесены необходимые изменения в программный код справочников, документов, отчетов и обработок. 4.2. Проверка заполнения статей планирования в справочнике номенклатуры планирования (ранее связанных с заполнением более неиспользуемых полей) перенесена непосредственно в документы подсистемы бюджетирования. |

| 3.0.1607.4 | 1. В документе “Бюджетирование: уточнение календаря оплаты” добавлена возможность ввода сальдо по состоянию на конец периода. Также добавлена проверка совпадение периодов (даты начала и даты окончания) документов, не являющихся корректировками, в рамках одного вида бюджета и организации. 2. Изменена форма справочника эталонных технологических карт. 2.1. Добавлено автоматическое заполнение должностей механизаторов и прочих работников, в расчет количества работников включены члены экипажа, для которых не установлены расценки. 2.2. Добавлена кнопка выбора агрегата-исполнителя работы. При нажатии на кнопку открывается специальная форма выбора, заполняемая данными регистров сведений норм и расценок. 3. Добавлен отчет “Потребность в технике и работниках”, предназначенный для анализа календарной потребности в соответствующих ресурсах, возникающей в результате составления технологических карт и планирования косвенных затрат. Отчет имеет 3 варианта построения: как табличный документ, как диаграмма Ганта и как табличный документ в форме диаграммы Ганта. 4. Добавлено планирование доходов и склада в разрезе направлений торговой деятельности. 4.1. Добавлен новый справочник “Бюджетирование – направления торговой деятельности”, содержащий типы цен покупки и продажи номенклатуры. 4.2. В ряд документов и справочников добавлена ссылка на направление торговой деятельности. В ряде документов при расчете стоимости могут использоваться типы цен, привязанные к направлению торговой деятельности. В случае, когда они не указаны, используются соответствующие типы цен, установленные для вида бюджета в целом. 4.2.1. В документе “Бюджетирование – движение животных” (в шапке, заполняется только для приобретения или реализации животных, типы цен направления торговой деятельности используются при расчете стоимости животных). 4.2.2. В документе “Бюджетирование – план-график реализации номенклатуры” (в шапке, типы цен направления торговой деятельности используются при расчете стоимости номенклатуры). 4.2.3. В документе “Бюджетирование – план-график приобретения номенклатуры” (в шапке, типы цен направления торговой деятельности используются при расчете стоимости номенклатуры). 4.2.4. В документе “Бюджетирование – корректировка бюджета” (в табличной части “Доходы”). 4.2.5. В документе “Бюджетирование – наличие и движение ОС” (в шапке, относится только к реализации ОС для корректной классификации прочих доходов). 4.2.6. В документе “Бюджетирование – погашение задолженности” (в шапке). 4.2.7. В документе “Бюджетирование – план-график прочих доходов” (в шапке). 4.2.8. В справочнике “Бюджетирование – виды кредитов и займов” (виден только в случае, когда ставка субсидии отлична от 0 либо элемент справочника является выдаваемым займом. Используется при проведении документов “Бюджетирование – кредиты и займы”). 4.3. В регистр накопления “Бюджетирование: доходы” добавлено измерение “Направление торговой деятельности”. В регистра накопления “Бюджетирование: склад” добавлен реквизит “Направление торговой деятельности”. 4.4. В документах “Бюджетирование – расчет себестоимости приобретенной номенклатуры” и “Бюджетирование – расчет себестоимости собственной номенклатуры” процедура переоценки регистров учитывает наличие в них направлений торговой деятельности. 4.5. В отчетах “Бюджетирование – анализ доходов” и “Бюджетирование – анализ склада” добавлена возможность анализа в разрезе направлений торговой деятельности. |

| 3.0.1607.0 | В документе “Бюджетирование: уточнение календаря оплаты” ситуация, когда для одного и того же контрагента, договора и счета расчетов указаны начальные остатки для разных статей планирования может являться как ошибочной (одно и то же сальдо по статья поступления и выбытия денежных средств), так и корректной (если допустимо движение денежных средств по одной статье для одного и того же договора). В форме документа добавлена команда для проверки подобных ситуаций. Проверка не является обязательной, интерпретация ее результатов остается на усмотрение пользователя. |