Добавить в «Нужное»

Наряд на сдельную работу: бланк + образец заполнения

О том, что такое сдельная оплата труда и как рассчитывается зарплата работникам-сдельщикам, мы рассказывали в нашей отдельной консультации. А как оформить результат работы сдельщиков? Об этом поговорим в нашем материале.

Как документально подтвердить результаты при «сделке»

В целях бухгалтерского учета каждый факт хозяйственной жизни должен оформляться первичным учетным документом (п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Для расчета заработной платы при повременной системе оплаты труда основанием для начисления является табель учета рабочего времени. При сдельной форме оплаты труда соблюдение нормы рабочего времени всеми работниками также важно и должно контролироваться работодателем (ст. 91 ТК РФ). Но не менее важно вести количественный учет результатов труда, ведь при сдельной системе заработная плата исчисляется из физических показателей, достигнутых работниками (количество, площадь, объем и прочее).

Следовательно, для правильного расчета заработной платы работникам-сдельщикам необходимо иметь первичный документ, в котором бы отражались «сдельные» результаты их труда. Таким документом является наряд на сдельную работу.

Что такое наряд на сдельную работу

Наряд на сдельную работу – первичный документ, на основании которого можно произвести расчет заработной платы работников, в отношении которых установлена сдельная система оплаты труда.

Обязательной унифицированной или рекомендованной универсальной формы наряда на сдельную работу действующее законодательство не содержит. Поэтому каждый работодатель может утвердить эту форму самостоятельно и закрепить ее в своей учетной политике для целей бухгалтерского учета. Важно только, чтобы первичка содержала все обязательные реквизиты для такого рода документов (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

В качестве ориентира для разработки самостоятельной формы можно обратиться к форме наряда на сдельную работу (форма № 414-АПК) (утв. Приказом Минсельхоза от 16.05.2003 № 750).

Как вести наряд на сдельную работу

Учитывая, что для расчета заработной платы при сдельной системе учет рабочего времени также должен вестись, наряд может объединить в себе и табель учета рабочего времени. Кроме того, наряд может заводиться как на одного работника, так и на группу (бригаду), если, например, заработная плата рассчитывается целиком по бригаде, а затем распределяется между членами бригады по КТУ.

Наряд на сдельную работу можно представить в следующем виде: бланк (скачать).

Образец заполнения наряда на сдельную работу можно посмотреть тут.

Министерство

жилищно-коммунального хозяйства РСфСР

Методические

рекомендации

по применению аккордной оплаты труда рабочих на ремонтно-строительных работах

Министерство жилищно-коммунального хозяйства РСФСР

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ПРИМЕНЕНИЮ АККОРДНОЙ ОПЛАТЫ ТРУДА РАБОЧИХ НА РЕМОНТНО-СТРОИТЕЛЬНЫХ РАБОТАХ

Редакция инструктивно-нормативной литературы

Зав. редакцией Г.А. Жигачева

Редактор Л.Г. Вальян

Мл. редактор Л.И. Месяцева

Технический редактор Н.Е. Поплавская

Корректор Н-А. Беляева

Н/К

Подписано в печать 10.12.81 г. Т-06427 Формат 84×1081/32 Набор машинописный Бумага офсетная 80 г/м^ Печать офсетная Усл.псч.л. 2,52 Усл.кр.-отг. 2,99 Уч.-изд. л. 1,84 Тираж 5000 экз. Изд. №ХП-9520 Зак. №855 Цена 10 коп.

Стройиздат, 101442, Москва, Каляевская, 23а

Тульская типография Союзполиграфпрома при Государственном комитете СССР по делам издательств, полиграфии и книжной торговли Г. Тула, проспект им. Ленина, 109

заданиям разрабатываются на основе типовых, составляемых нормативно-исследовательской службой, располагающей информацией о передовых методах организации труда;

улучшение руководства работами со стороны линейного персонала: при переходе на выдачу аккордных заданий значительно сокращаются затраты рабочего времени производителей работ, мастеров и нормировщиков на оформление нарядов;

возрастающие возможности развития социалистического соревнования и морального стимулирования: конкретизация производственных заданий дает возможность легко сравнивать результаты работы различных бригад и выявлять тех, кто лучше выполняет эти задания.

Вся система аккордных производственных заданий делает труд рабочих более творческим, ибо ведет к обогащению и расширению трудовых функций рабочих, к устранению монотонности труда, дает возможность самим рабочим распределять индивидуальные задания. Аккордная оплата помогает подтянуть отстающих рабочих до уровня передовых, так как каждому рабочему известно, что нарушение ритма работы на одном участке вызовет общее невыполнение задания и снижение платы за конечный результат работы всех рабочих. Такая система дисциплинирует рабочих, воспитывает чувство ответственности каждого за весь коллектив и коллектива за каждого.

3.3. Аккордная оплата труда рабочих является наиболее прогрессивной системой заработной платы и имеет своим назначением усилить материальную заинтересованность рабочих в дальнейшем повышении производительности труда, улучшении качества, сокращении сроков ремонта объектов и снижении стоимости ремонтно-строительных работ. Зная сумму полагающейся премии в зависимости от сокращения затрат нормативного времени или увеличения выработки в натуральных показателях и оценки качества работ, рабочие стремятся улучшить организацию труда, применять более эффективные приемы и методы работ, ра-

9

2-855

циональные инструменты, приспособления и инвентарь, максимально устранять непроизводительные затраты рабочего времени и повышать качество продукции.

4. ОБЛАСТЬ ПРИМЕНЕНИЯ АККОРДНОЙ СИСТЕМЫ ОПЛАТЫ ТРУДА

4.1. Аккордная оплата труда должна применяться на всех без исключения объектах производственной программы ремонтно-строительных организаций.

4.2. Аккордная оплата труда с выплатой премии применяется, в первую очередь, на важнейших объектах производственной программы и при выполнении комплексов работ, сокращение сроков производства которых представляет наибольший интерес для ремонтно-строительной организации.

4.3. Аккордная система может применяться для оплаты труда рабочих подсобных производств и прочих хозяйств, находящихся на балансе ремонтно-строительных организаций, если эти рабочие имеют профессии и выполняют работы, перечисленные в сборниках единых и ведомственных норм и расценок, и труд их оплачивается по условиям, установленным для строительных, монтажных и ремонтно-строительных работ.

4.4. Оплата труда бригад, переведенных на новую форму бригадного хозяйственного расчета – бригадный подряд – производится по аккордной системе с выплатой премии.

4.5. Аккордная оплата труда может применяться независимо от наличия и размера компенсации начисленных премий заказчикам.

5. ОФОРМЛЕНИЕ АККОРДНЫХ НАРЯДОВ

5.1. Наряд (наряд-задание) является документом, определяющим производственное задание бригаде (звену) или индивидуально работающему рабочему, а также основным первичным документом учета выполняемых объемов работ и суммы заработной платы, подле-

жащей начислению рабочим за их выполнение. Наряд выдается бригаде (звену, рабочему) до начала работ мастером после утверждения его производителем работ. Такой наряд, принятый исполнителем, имеет силу трудового договора, заключенного между администрацией и рабочими. Условия, зафиксированные в нем, являются двусторонними обязательствами и не могут быть изменены ни одной из сторон, кроме случаев, когда эти условия противоречат действующим законам, инструкциям и положениям.

5.2. Обычный ( неаккордный) наряд, как правило, выдается на срок до конца платежного периода (месяц) на объем работ с таким расчетом, чтобы выполнение этого объема работ завершилось к окончанию платежного периода и чтобы заработная плата по наряду выплачивалась после выполнения всех работ. В тех случаях, когда к моменту выплаты заработной платы работы по наряду не закончены, он закрывается на выполненную часть задания, а на оставшуюся часть выдается новый наряд.

5.3. Аккордный наряд (аккордное наряд-задание или аккордное задание) выдается на выполнение бригадами, звеньями и отдельными рабочими полного комплекса ремонтно-строительных работ (включая основные и сопутствующие, транспортные, погрузочно-разгрузочные) в измерителе конечной продукции. Комплексы работ, на которые выдаются аккордные наряды, определяются в зависимости от профессионального состава исполнителей с учетом совмещения профессий и должны включать все процессы, выполняемые бригадой (звеном, рабочим) на соответствующих объектах в непрерывном календарном периоде (без разрывов во времени). Если бригада работает одновременно на двух и более мелких объектах, на эти объекты может быть выдан общий аккордный наряд (объекты, на которые выдан общий аккордный наряд, рассматриваются как один объект). При выдаче аккордных нарядов следует стремиться к максимальной комплексности работ. Конечным результатом выполнения работ по аккордному наряду должны быть:

11

полностью отремонтированные и подготовленные к предъявлению приемочной комиссии здания и сооружения;

завершенные работы по смене, ремонту, усилению строительных конструкций с учетом подготовки фронта работ под монтаж инженерного оборудования или под отделку;

законченные монтажом или отремонтированные инженерные системы, подготовленные к сдаче в эксплуатацию;

завершенные работы по внутренней отделке зданий или ремонту их фасадов;

восстановленное или выполненное вновь благоустройство дворовых участков.

Соответственно с конечными результатами и в зависимости от профессионального состава бригад и звеньев и фактически выполняемых ими работ в аккордные задания могут быть включены следующие комплексы:

ремонт, усиление, замена перекрытий, перегородок, крыши, полов, лестниц, оконных и дверных заполнений с выполнением отдельных работ;

монтаж трубопроводов, нагревательных приборов, санитарно-технических приборов и арматуры, изоляции трубопроводов, испытание систем;

внутренние штукатурные работы, окраска поверхностей, оклейка стен обоями, настилка полов из линолеума, поливинилхлоридных плиток, облицовочные и стекольные работы;

пескоструйная очистка, ремонт штукатурки и окраска фасадов;

ремонт (замена) кровли, водосточных труб, мелких покрытий на фасаде;

ремонт или устройство вновь асфальтобетонных проездов, асфальтовой отмостки, щебеночных дорожек и площадок, зеленых насаждений на приобъектном участке и т.д.

5.4. Все работы, включаемые в аккордный наряд, приводятся к единицам конечной продукции, для которых в наряде устанавливаются укрупненные норма и

12

расценка (сумма заработной платы за комплекс работ). Приведенными измерителями конечной продукции могут быть: при выполнении комплекса работ по ремонту и замене стропил, обрешетки, кровельного покрытия – на 1 м^ покрытия; при выполнении ремонта и замены перегородок, полов, оконных и дверных заполнений со сменой электропроводки и производством отделочных работ – на 1 м2 плошади пола или 1 м^ общей площади ремонтируемого здания; при ремонте системы внутреннего водопровода и канализации – на один санитарный узел и т.д.

5.5. Нормативное время, полагающееся на выполнение аккордного задания, а также сумма заработной платы определяются на основе калькуляции затрат труда и заработной платы, составленной исходя из действующих единых, ведомственных и местных норм и расценок на строительные, монтажные и ремонтно-строительные работы. На основании указанной калькуляции рассчитывается укрупненная аккордная норма и расценка на измеритель конечной продукции, принятый в наряде. Если аккордный наряд включает разнородные комплексы работ, могут быть составлены отдельные калькуляции в обоснование каждого комплекса с индивидуальными измерителями конечной продукции по этим комплексам и последующим расчетом укрупненной нормы и расценки для всего аккордного задания (например: аккордное задание включает выполнение штукатурно-малярных работ внутри здания, ремонт покрытия пола из линолеума и ремонт фасада; составляются три калькуляции на укрупненные

измерители соответственно 1 м^ окраски стен и потолков, 1 м^ пола и 1 м^ вертикальной проекции фасада; суммарные показатели затрат труда и заработной платы приводятся к укрупненному измерителю

1 м^ общей площади ремонтрируемого здания).

5.6. При выдаче аккордного задания, подлежащего выполнению в зимних условиях, нормативное время и заработная плата должны исчисляться с учетом усредненных поправочных коэффициентов, предусмотренных в

13

приложении 2 к Общей части Единых норм и расценок на строительные, монтажные и ремонтно-строительные работы.

5.7. При наличии в бригаде молодых рабочих, име-юших право на пониженные нормы выработки, нормативное время и заработная плата но наряду исчисляются с учетом этого снижения. Порядок оплаты труда молодых рабочих приведен в приложении 1 к настоящим Рекомендациям.

5.8. На выполнение работ на данном объекте бригаде выдается один аккордный наряд. Выдача дополнительных нарядов, как правило, не допускается.

Если на объекте ремонта в установленном порядке уточняются объемы подлежащих выполнению работ с внесением соответствующих изменений в сметно-техническую документацию, т.е. изменяются первоначальные условия аккордного задания, аккордный наряд переоформляется с учетом происшедших изменений.

5.9. При выполнении ремонта с применением в течение длительного периода крупных строительных машин, выделяемых специализированными управлениями (участками) механизации в порядке оказания услуг (экскаваторов, башенных или самоходных стреловых кранов) целесообразно включать в состав бригады экскаваторщиков и машинистов строительных кранов. Включение экскаваторщиков и машинистов в состав производственных бригад осуществляется с согласия членов бригады на основе соглашения между ремонтно-строительной и специализированной машино-эксплуатационной организациями.

Порядок оплаты труда машинистов строительных машин включаемых в бригаду, приведен в приложении 2 к настоящим Рекомендациям.

5.10. В соответствии с Положением об аккордной оплате труда в строительстве, утвержденном постановлением Госстроя СССР, Госкомтруда СССР и ВЦСПС от 13 июля 1979 года № 129 /324/1637 при выполнении аккордного задания в срок или досрочно, с составлением требований по качеству работ бригаде (звену,

Министерство жилищно-коммунального хозяйства РСфСР

Методические

рекомендации

по применению аккордной оплаты труда рабочих на ремонтно-строительных работах

Утверждены приказом МЖКХ РСФСР №215 от 12. 05. 78 г.

Москва Сгройнэдат 1982

УДК 69.003

Методические рекомендации по применению аккордной оплаты труда рабочих на ремонтно-строительных работах/М>ЖХ РСФСР. – М: Стройиздат, 1982.-48 с.

Приведены основные положения аккордной системы оплаты труда, рекомендуемая область и порядок применения этой системы, правила оформления и обоснования аккордных нарядов. Освещены вопросы применения аккордной системы оплаты труда при учете выработки рабочих в натуральных показателях, а также применения урочно-премиальной системы. Изложена методика определения экономической эффективности применения аккордной оплаты и указаны необходимые условия для дальнейшего распространения прогрессивных форм и систем оплаты труда.

Разработаны на основе передового опыта применения аккордной системы оплаты труда рабочих в ремонтно-строительных организациях жилищно-коммунального хозяйства РСФСР и в строительстве. Учтены разработки по этому вопросу, выполненные ВНИПИ труда в строительстве Госстроя СССР.

Для линейных инженерно-технических работников и работников по труду и заработной плате ремонтно-строительных организаций.

Табл. 6

Рекомендации разработаны ЛНИИ АКХ совместно с трестом ‘Оргремжилстрой’ Минжилкомхоза РСФСР

(канд.техн.наук В.Л. Вольфсон). В сборе исходных

данных и подготовке Рекомендаций участвовала ЦНИС Минжилкомхоза РСФСР.

3401000000 – 209

047(01) – 82 ИнстРУкт—н°Рмат-.П; вып.- 132 – 81.

© Стройиздат, 1982

ОГЛАВЛЕНИЕ

Сгр.

1. Ввецение ………………………………………….. 4

2. Формы и системы оплаты труда рабочих ……. 6

3. Преимущества аккордной системы оплаты

труда ……………………………………………….. 8

4. Область применения аккордной системы оплаты труда …………………………………………… 10

5. Оформление аккордных нарядов ……………….. 10

6. Составление калькуляций затрат труда и заработной платы …………………………………… 16

7. Порядок применения аккордной системы оплаты труда с выплатой премии…………………… 22

8. Аккордная система оплаты труда при учете

выработки в натуральных показателях ……… 34

9. Урочно-премиальная система оплаты труда … 35

10. Компенсация затрат по аккордной системе

оплаты труда рабочих…………………………… 36

11. Определение удельного веса численности ра-

бочих-сделыциков, переведенных на аккордную систему оплаты труда…………………….. 36

12. Экономическая эффективность применения

аккордной системы оплаты труда с выплатой премии…………………………………………………………………… 38

13. Необходимые условия для дальнейшего распространения аккордной оплаты труда ……… 38

Приложение 1. Оплата труда молодых рабочих .. 40

Приложение 2. Оплата труда машинистов строительных машин, включенных в

состав комплексных бригад ……. 44

Приложение 3. Оплата труда рабочих в зимних условиях, когда в .отдельные месяцы зимнего периода наблюдается положительная температура.. 46

3

.ВВЕДЕНИЕ

1.1. Заработная плата – часть национального дохода, поступающая в личное потребление рабочих и служащих в зависимости от их индивидуального и коллективного вклада в общественное производство. Заработная плата является основным источником роста доходов трудящихся, важнейшим экономическим рычагом воздействия на производство, усиления материальной заинтересованности в достижении более высоких результатов труда.

1.2. Основными направлениями экономического и социального развития СССР на 1981-1985 гг. и на период до 1990 г. предусмотрены: усиление зависимости заработной платы от конечных результатов работы коллектива и каждого работника, повышение ее стимулирующей роли в подъеме производительности труда, в улучшении качества продукции и экономии всех видов ресурсов, а также более тесная зависимость премий от трудового вклада.

1.3. В ремонтно-строительных организациях жилищно-коммунального хозяйства РСФСР годовой фонд заработной платы превышает 600 млн. рублей и составляет около 40% фактических затрат на производство. Улучшение использования фонда заработной платы путем совершенствования ее организации – один из важнейших путей повышения эффективности и качества ремонтно-строительных работ.

1.4. Заработная плата рабочих составляет 85% общего фонда заработной платы ремонтно-строительных организаций. Совершенствование организации заработной платы рабочих достигается прежде всего на основе применения прогрессивных ее форм и систем, к

4

которым в первую очередь относятся аккордная оплата труда по аккордным нарядам.

1.5. В настояшее время объем применения аккордной оплаты труда рабочих в ремонтно-строительных организациях недостаточен. По аккордным нарядам

начисляется всего 12-14% общего фонда заработ

ной платы, причем около половины этой суммы – по аккордным нарядам без выплаты премии. Удельный вес премий, начисленных по аккордным нарядам, составляет менее 4% суммы заработной платы рабочих.

Основными причинами, сдерживающими применение аккордной оплаты труда, являются:

недостатки в организации производства и труда (на объектах ремонта все еще значительны внутри-сменные потери рабочего времени, вызываемые неподготовленностью фронта работ, отсутствием материалов и изделий, нарушениями трудовой дисциплины; нередки случаи, когда рабочие, получившие аккордные задания, перебрасываются на другие объекты);

низкое качество технической документации, не позволяющее с достаточной достоверностью определять объемы работ, подлежащих выполнению по аккордному заданию;

неудовлетворительная обеспеченность рабочих доброкачественным инструментом, средствами механизации и транспорта, спецодеждой, инвентарем и приспособлениями;

недостаточность нормативной базы; отсутствие или несвоевременная разработка калькуляций затрат труда и заработной платы на^ объекты, этапы и виды работ;

недооценка значения аккордной оплаты со стороны руководителей ремонтно-строительных организаций; неоправданная боязнь перерасхода фонда заработной платы в случае выдачи нарядов с выплатой премии (в то время как практическое применение этой системы оплаты труда позволяет осуществлять ее в широких масштабах в пределах фонда заработной платы, так как при аккордной оплате рост производительности труда значительно опережает рост заработной платы);

5

неупорядоченность расчетов между подрядчиком и заказчиком по компенсации выплаченных премий по аккордным нарядам;

техническая необоснованность устанавливаемых календарных сроков выполнения аккордных заданий, приводящая к лишению рабочих премий по причинам, от них не зависящим;

неупорядоченность промежуточных расчетов с рабочими за выполнение работы в текущем месяце, если Наряд выдан на срок более платежного периода;

отсутствие специально выделенных средств в составе фонда заработной платы на премирование рабочих по аккордной системе.

1.6. Перед ремонтно-строительными организациями стоит задача расширения применения аккордной оплаты труда рабочих. Внедрение аккордной оплаты труда является важнейшим направлением совершенствования организации заработной платы в ремонтно-строительном производстве.

Выполнение задачи по расширению применения аккордной оплаты труда по аккордным нарядам потребует от инженерно-технического персонала ремонтно-строительных организаций улучшения организации работ, бесперебойного материально-технического обеспечения объектов ремонта и дисциплины в расходовании фондов заработной платы.

1.7. Эффективное применение прогрессивных систем оплаты труда позволит высвободить значительные суммы в фонде заработной платы, ранее нерационально расходуемые, и направить их на премирование рабочих.

Задача ремонтно-строительных организаций состоит в том, чтобы выявить эти резервы и использовать их на дальнейшее распространение аккордной оплаты труда рабочих.

2. ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА РАБОЧИХ

2.1. В ремонтно-строительных организациях применяются две основные формы оплаты труда рабочих: сдельная и Нойременная.

2.2. Сдельная форма оплаты труда – наиболее распространенная – соответствует социалистическому принципу оплаты труда по его количеству и качеству. При сдельной форме оплаты труда заработная плата выплачивается за количество произведенной продукции соответствующего качества согласно установленным нормам и расценкам.

2.3. Сдельная форма оплаты имеет разновидности, называемые системами.

При прямой сдельной системе оплата труда производится по прямым (неизменным) сдельным расценкам в зависимости от количества изготовленной продукции.

2.4. Прямая сдельная система бывает простой и аккордной. При простой сдельной системе оплата труда рабочих производится по сдельным расценкам за отдельные процессы, операции, виды работ или ряд процессов, операций, видов работ, выполняемых в течение определенного платежного периода (месяца). При аккордной системе оплата производится за конечный результат работ – за комплекс работ в целом по зданию, сооружению, секции здания, этажу, квартире и т.д.

Рабочие-сдельщики, выполнившие аккордное задание в срок или досрочно, могут премироваться за сокращение нормативной трудоемкости или перевыполнение норм выработки в натуральных показателях с учетом качества работ.

2.5. Повременная система оплаты труда, как и

сдельная, может быть простой, при которой заработная плата рабочих определяется на основе тарифной ставки соответствующего разряда и количества отработанного времени за расчетный период, и повременно-премиальной, при которой рабочие, кроме основного заработка, исчисленного по установленным тарифным ставкам, получают премию за достижение установленных показателей.

7

3. ПРЕИМУЩЕСТВА АККОРДНОЙ СИСТЕМЫ ОПЛАТЫ ТРУДА

Э. 1. Аккордная система оплаты труда повышает заинтересованность исполнителей в достижении конечного результата работы; она способствует росту производительности труда и снижению себестоимости работ. 3.2. Аккордной системе оплаты труда свойственны: конкретность производственного задания; получение на длительный срок производственного задания по созданию продукции вместо мелких заданий, выдаваемых иногда несколько раз в месяц. Аккордная система оплаты труда дает рабочим ясное представление о фронте работ, позволяет им спланировать свою работу, должным образом подготовиться к ней (наметить разделение труда в бригаде или звене, выписать и привести в порядок необходимый инструмент и приспособления, ознакомиться с технической документацией и т.д.).

Аккордной системе оплаты труда свойственны: материальная заинтересованность; зная заранее сумму полагающейся заработной платы, рабочие стремятся сократить этот срок выполнения задания с тем, чтобы выполнить большее количество производственных заданий в течение одного и того же периода времени, т.е. дать больше оплачиваемой продукции;

ликвидация приписок к объему выполняемых работ, поскольку составляемые заранее калькуляции к аккордному наряду включают только технологически необходимые основные и вспомогательные работы. Эти работы определяют сумму заработной платы, предоставляемую в аккордном наряде, которая не может быть произвольно увеличена;

связь аккордных заданий с производственным планированием: на основании калькуляций затрат труда составляются не только производственные задания бригадам, звеньям, отдельным рабочим, но и оперативно-производственные и календарные планы;

внедрение через калькуляции передовой организации труда и прогрессивных норм: калькуляции к аккордным

8

ВВОДНАЯ ЧАСТЬ

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

Рассчитаем заработную плату работников ООО «Альфа» по итогам работы за месяц (форма оплаты — повременная).

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на почасовую и помесячную. При почасовой оплате заработную плату рассчитывают исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При помесячной оплате труда расчет заработной платы производят, исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце».

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Графа 9 табл. 1 для слесаря не заполнена, так как месячный размер оплаты труда зависит от рабочих часов в конкретный месяц (в графе 10 «Примечание» есть соответствующее уточнение).

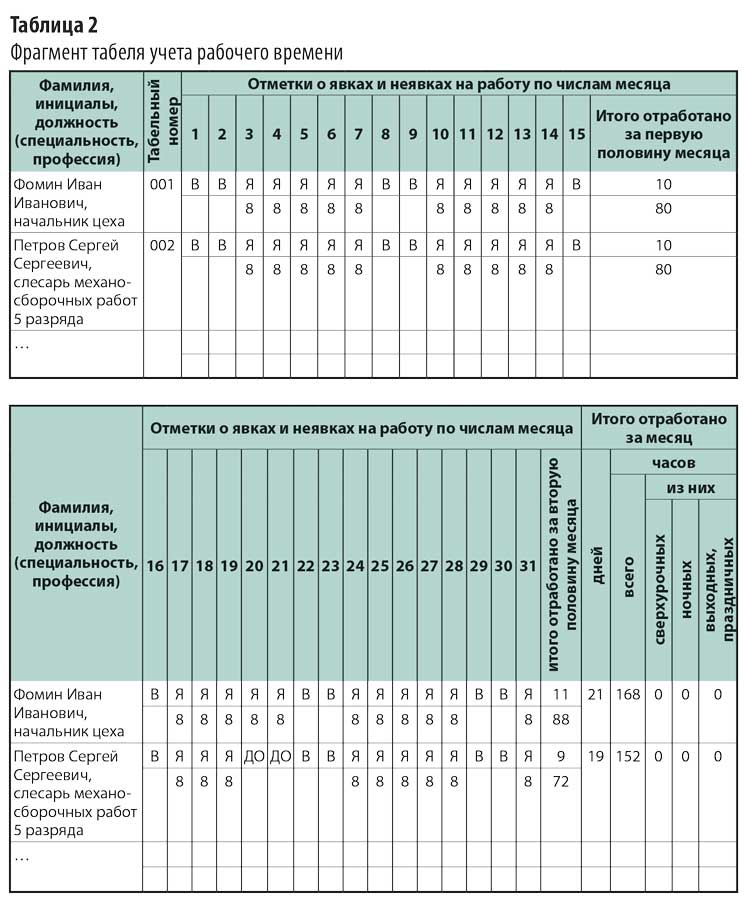

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

- Фомин И. И. — 21 день, 168 ч (отработан полный рабочий месяц);

- Петров С. С. не работал 20-го и 21-го числа, о чем свидетельствует буквенный код «ДО» (отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя). Всего у Петрова 19 рабочий дней, отработал за календарный месяц 152 ч.

НА ЗАМЕТКУ

Все буквенные и цифровые коды, используемые в табеле учета рабочего времени для обозначения явок и неявок работников, представлены в Постановлении Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

Доход облагается НДФЛ (13 %), поэтому работник получил «чистыми»:

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

«Чистый» доход за вычетом НДФЛ:

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

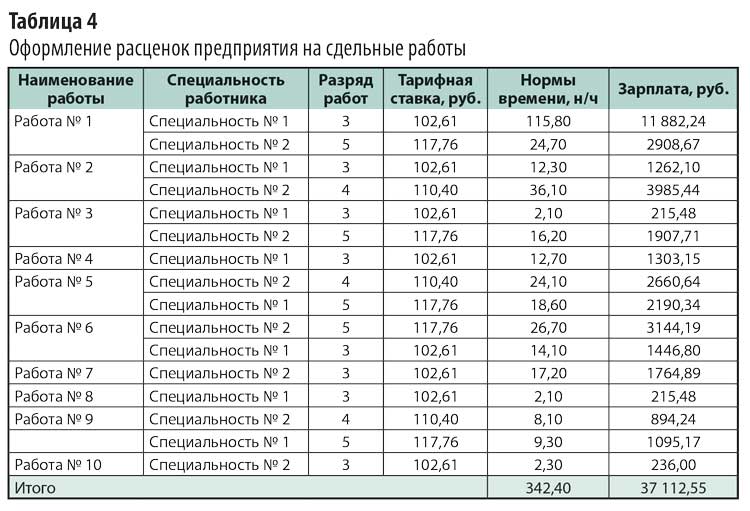

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

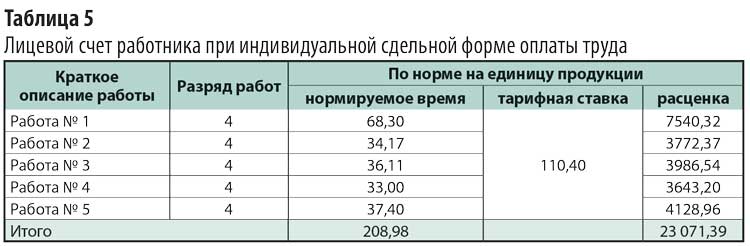

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

ЭТО ВАЖНО

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

ОБРАТИТЕ ВНИМАНИЕ

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

Слесарь Иванов С. И. привлечен к сверхурочной работе по причине временного отсутствия другого сотрудника. Рассчитаем размер оплаты труда для Иванова при условии, что часовая тарифная ставка согласно тарифной сетке предприятия для слесаря составляет 250 руб., а рабочая неделя установлена в размере 40 ч при 8-часовом рабочем дне (суббота и воскресенье — выходные дни). Привлекается Иванов С. И. к работе сверхурочно по 4 ч два раза за календарный месяц — суммарно 8 рабочих сверхурочных часов.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: “Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2018.