Здравствуйте, уважаемые подписчики zup1c!

В этой публикации я расскажу о пяти самых частых ситуаций (ошибок), из-за которых в 1С ЗУП ведомость на выплату зарплаты может не заполняться или неправильно заполняться. Этот перечень основан на реальной статистике моих консультаций.

Также покажу настройки отчета Анализ зарплаты по сотрудникам, которые позволят проверить наличие подобных ошибок. Дам рекомендации, как избежать и исправить эти ситуацию.

СОДЕРЖАНИЕ ВИДЕО:

04:03 — 1. Неправильно указан «вид дохода…» в настройках вида начисления

11:43 — 2. Неправильно указан способ выплаты зарплаты сотрудника

15:21 — 3. Удержания оказались больше, чем начисления

20:45 — 4. Не осталось сумм к выплате (например, все выплатили в аванс)

27:45 — 5. Сотрудник не попадает в ведомость на аванс

ССЫЛКИ ИЗ ВИДЕО:

— Доступ к презентации из видео: >> Перейти <<

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

— Видео про пересортицу в ведомостях: >> Перейти <<

— Видео про 3 шага для идеального учета НДФЛ: >> Перейти <<

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

Краткое содержание прошлой статьи

В прошлой статье разобрались тем, как в ЗУП 3.1 технически организован учет начислений, выплат и НДФЛ.

Выяснили, что зарплата выплачивается на основании документа начисления. В регистрах “Зарплата к выплате” и “Зарплата к выплате авансом” мы видим, каким документом зарегистрирована выплата и на основании какого именно документа начисления.

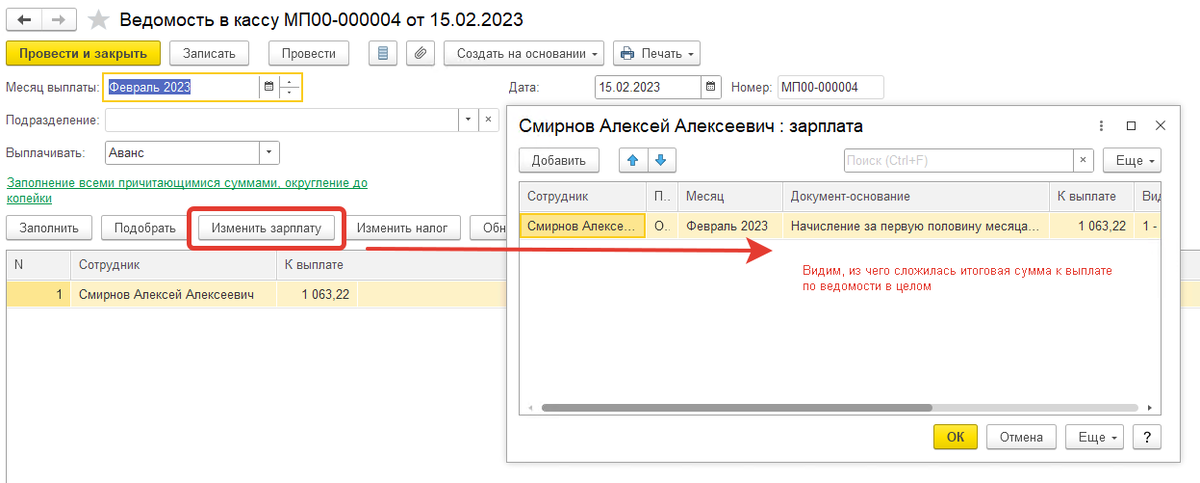

В ведомости на выплату мы также можем увидеть, из каких именно документов-оснований сложилась общая сумма к выплате. Для этого нужно нажать на кнопку “Изменить зарплату”.

В этой статье покажу, как учет документов-оснований для выплаты влияет на учет НДФЛ и на заполнение регламентной отчетности (6-НДФЛ). Хотя казалось бы, какая тут может быть связь? Но оказывается, что самая прямая…

Как проявляется проблема

Многим бухгалтерам знакома ситуация, когда зарплата начислена и выплачена правильно, остатки по взаиморасчетам закрываются в ноль, но в отчет 6-НДФЛ попадают совершенно необъяснимые суммы. И одна из причин этого – неверный учет выплат по документам-основаниям.

Проблема проявляется, когда сумма по документу-основанию выплачена несколькими ведомостями на выплату, причем даты выплаты различные.

Все начинается с того, что по документу-основанию сумма выплачивается в одной из ведомостей не в полном объеме.

Остаток по этому документу-основанию выплачивается в следующих ведомостях. Если дата следующей ведомости относится к другому месяцу (кварталу, году), то часть суммы дохода по документу-основанию в налоговом учете “переезжает” на другой месяц налогового периода.

А если новый месяц налогового периода относится к другому кварталу (или, что еще хуже – к другому году), то и в отчете 6-НДФЛ суммы начисленного дохода и налога искажаются до неузнаваемости.

Причины, по которым сумма к выплате по документу-основанию попадает в ведомость не в полном объеме

Зарплата выплачивается частями

Иногда зарплата выплачивается частями, в этом случае задаем в ведомости процент от суммы к выплате.

Ведомости создаются копированием предыдущих

Вторая причина – бухгалтер создает новую ведомость копированием предыдущей ведомости. В этом случае итоговая сумма к выплате в ведомости может быть правильной, но складывается эта сумма из документов, которые ранее выплачены.

Частично эта проблема решается установкой флажка “Проверять соответствие начислений и выплат” в настройках расчета зарплаты – в этом случае программа не даст провести ведомость на выплату, если по документу-основанию пытаетесь выплатить больше положенного.

Эту настройку “продвинутый” бухгалтер может легко обойти – достаточно открыть расшифровку выплаты в ведомости и очистить поле “Документ-основание”.

Но в итоге окажется, что суммы к выплате по документам-основаниям текущего месяца в ведомости не попадут, и не будут считаться выплаченными – а если попадут в одну из следующих ведомостей, то доход для НДФЛ будет переучтен на дату следующей ведомости.

Бухгалтер исправляет сумму в ведомости вручную

Эта причина обычно идет рука об руку с предыдущей. Бухгалтер копирует ведомость на выплату, а потом просто заменяет сумму по сотруднику на нужную.

При этом суммы к выплате по документам-основаниям в расшифровке выплат также автоматически пересчитываются так, чтобы их общая сумма была равна той сумме, что бухгалтер ввел вручную.

Например, ведомость выплачивает два документа – зарплату и отпуск. На основании зарплаты сумма 10 тысяч, на основании отпуска 5 тысяч, итого в ведомости 15 тысяч.

На картинке ниже показано исходное состояние ведомости на выплату.

Представим, что бухгалтер не слишком опытный и ничего не знает о кнопке “Изменить зарплату”, поэтому не видит, из чего сложилась сумма к выплате в 15 000, а видит только ФИО сотрудника и сумму к выплате.

Бухгалтер исправляет сумму к выплате вручную на 13 тысяч. Мы видим, что суммы по документам-основаниям пересчитались пропорционально их вкладу в исходную сумму (до исправления).

Например, вклад зарплаты до исправления 10 000 / 15 000 = 0,667, после исправления сумма составит 13 000 * 0,667 = 8667.

Документ-основание исправлен после выплаты

Начисление выполнено, ведомость на выплату проведена, и после этого бухгалтер пересчитывает и проводит документ-основание.

Если в итоге сумма к выплате по этому документу изменится в большую сторону, появится остаток к выплате, который будет учтен в очередной ведомости.

И другие причины неполной выплаты

Не все причины удается диагностировать – иногда бухгалтер не в состоянии объяснить, как та получилось, а воспроизвести ситуацию не удается – действует сочетание каких-то факторов.

Например, на картинке выше мне удалось вручную поместить отпуск другого сотрудника в расшифровку выплаты Смирнова – и программа спокойно провела ведомость на выплату.

Да это и не слишком важно. Гораздо важнее научиться такие ошибки выявлять. И в случае, если это действительно ошибка, нужно ее исправить.

Пример того, как доход переучитывается на другую дату

В прошлой статье мы начисляли и выплачивали аванс и зарплату за январь 2023 года, формировали ведомости на выплату, чтобы посмотреть, как это отражается в различных регистрах.

Повторим ошибку бухгалтера, который исправляет суммы в ведомости на выплату вручную: исправляем исходную сумму к выплате на 700 рублей.

После исправления суммы 870 на 700 вручную пересчитались суммы в разрезе документов-оснований.

Дальше начисляем и выплачиваем аванс за февраль: начисленная сумма аванса 1222.22, сумма НДФл 159, сумма аванса к выплате 1063.22

Обратите внимание – ведомость на выплату аванса заполняется без учета того, что мы исправили выплату за январь вручную!

Причина этого – взаиморасчеты по авансам происходят в отдельном регистре – “Зарплата к выплате авансом”, и он не учитывает невыплаченные остатки аванса или зарплаты прошлых месяцев.

Далее, начисляем зарплату за февраль – итоговая сумма начисления за месяц 2000, НДФЛ начисленный 260 рублей, распределяется на две части – ранее исчисленный НДФЛ с аванса на сумму 159 рублей и НДФЛ с зарплаты на сумму 101 рубль на дату выплаты зарплаты 10.03.2023.

Ожидаемая сумма к выплате по этому документу составит (за вычетом ранее выплаченного аванса) = 2000 – 260 – 1063,22 = 676,78.

Создаем и заполняем ведомость на выплату зарплаты за февраль и видим, что итоговая сумма к выплате совершенно другая и равна 846.78.

Чтобы разобраться, из чего она сложилась, нажимаем кнопку “Изменить зарплату” и видим, что добавились невыплаченные остатки за январь.

Ранее мы вручную уменьшили выплату зарплаты за январь, поэтому невыплаченные остатки добавились в текущую ведомость.

Посмотрим теперь на регистр учета доходов для исчисления НДФЛ, с отбором по ведомости на выплату зарплаты за февраль.

Мы видим, что часть начисления за январь переезжают на новую дату выплаты зарплаты 10.03.2023 с даты выплаты 06.02.2023.

Если бы такой “переезд” произошел между мартовской и апрельской датами, то из отчета 6-НДФЛ за 1 квартал 2023 года исчезла бы сумма 195.39 (сложилась из 65,13 и 130,26).

В этом случае бухгалтер не смог бы состыковать сумму начисления (даже с учетом даты выплаты из ведомости) с суммой начисления в отчете 6-НДФЛ.

Типовой отчет в ЗУП 3.1 для выявления проблемы и его недостатки

Выявить проблему поможет раздел “Выплаты” – “Отчеты по выплатам” – “Задолженность по зарплате”. В нём нужно задать период и обязательно установить флажок “Расшифровать по документам-основаниям”.

Ниже картинка с результатом отчета – видим, что в январе есть остатки невыплаченной зарплаты по документам начисления, а в феврале эти остатки выплачены. В целом по сотруднику задолженности нет.

Чего мы здесь не видим:

- Сумму к выплате по каждому из документов-оснований. Как именно отчет понял, что по документу-основанию есть задолженность? Как мы думаем, для этого нужно знать сумму к выплате и выплаченную сумму.

- Какие именно ведомости выплатили эти документы-основания?

Пробовали настроить этот отчет в режиме расширенных настроек и поняли, что разработчики не предусмотрели в отчете информацию о ведомостях.

Предполагаемую дату выплаты мы можем получить, открыв документ-основание из отчета, а вот фактические даты выплаты в отчете видеть не можем.

Если проблема выявлена типовым отчетом, придется разбираться с детальной информацией по регистрам “Зарплата к выплате” или “Зарплата к выплате авансом”, а это довольно трудоёмко.

Как исправить ошибку вручную (пример)

Напоминаем, что за ошибка: сумма по документу-основанию разбивается на несколько дат получения дохода для целей расчета НДФЛ, из-за чего отчет 6-НДФЛ заполняется неправильно – часть начисления может уехать в следующий квартал или даже следующий год.

Это приводит и к другим ошибкам – может быть неверно удержан налог, и 6-НДФЛ станет еще неправильнее.

Чтобы ошибку исправить, нужно сумму по документу-основанию поместить в одну из ведомостей на выплату, если это возможно.

Бывают ситуации, когда зарплата действительно выплачивалась частями – в этом случае разбиение суммы дохода на несколько дат нельзя считать ошибкой. Во всех остальных случаях ошибку нужно исправить.

Если мы пользуемся только типовыми средствами, то мы должны вручную (или с помощью отчета “Задолженность по зарплате”) найти документы-основания, выплаченные в две и более даты.

Затем найти все ведомости на выплату, которые относятся к документу-основанию. В первую поместить полную сумму к выплате по документу-основанию, из остальных ссылки на документ-основание исключить.

При этом итоговая сумма к выплате в ведомости не должна поменяться!

Смотрим на примере: всего сумма к выплате по документу-основанию 870 рублей, но выплачена она двумя ведомостями: в первой 800 рублей, во второй 70 рублей.

В первую ведомость нужно добавить 70 рублей по этому документу, из второго те же 70 исключить.

Открываем первую ведомость, находим в нем сотрудника и нажимаем кнопку “Изменить зарплату”. Добавляем две строки: в первой сумма 70 рублей с указанием документа-основания, во второй сумма -70 рублей без указания на документ-основание. На картинке эти строки выделены красным:

Находим вторую ведомость и так же открываем расшифровку выплаты в ней. Здесь строки можно не добавлять. Достаточно очистить ссылку на документ-основание.

Таким образом, итоговые суммы к выплате в каждой из ведомостей не изменяются, но ссылка на документ-основание остается только в одной из ведомостей, а это устраняет перенос части дохода по документу на другую дату выплаты.

Внешний отчет “Контроль выплат, НДФЛ и взносов” от фирмы “Магистр”

В первой статье “Знакомство” мы обещали, что расскажем об инструментах, которые помогут найти проблему и исправить её. Пришло время познакомить вас с одним из этих инструментов.

Как видно из названия отчета, он умеет проверять выплаты (и многое другое, но сегодня не об этом).

Отчет имеет несколько вариантов, и один из них – поиск ошибок выплаты по документам начисления.

Как это работает в отчете:

- По каждому из документов начисления рассчитывается сумма к выплате: начислено минус удержано плюс корректировка выплаты. В регистрах “Зарплата к выплате” и “Зарплата к выплате авансом” это строки прихода по документу начисления;

- Затем по документам начисления выбирает ведомости на выплату (в регистрах это строки расхода по документу);

- Рассчитывает отклонение в целом по документу начисления (конечно же, с учетом сотрудника) и выводит его в отчет.

Пример работы отчета на картинке. Отчет сформирован по тем же данным. что типовой отчет “Задолженность по зарплате”, и показывает тот же результат в таком виде, который пригоден для исправления ошибок.

Для сравнения, рядом повторяю картинку с типовым отчетом.

По внешнему отчету “Контроль выплат” видно, что сумма к выплате (870 рублей) по документу “Начисление аванса” в итоге выплачена правильно, но есть один лишний документ – ведомость с номером 5.

Правильно было бы так:

- Ведомость на аванс № 1 выплачивает 870 рублей;

- Ведомость на зарплату № 2 зачитывает эти 870 рублей, чтобы уменьшить общую сумму зарплаты к выплате на сумму аванса.

Чтобы исправить ошибку, нужно в ведомости № 2 сумму по документу исправить на 870, а в ведомости № 5 отвязать сумму выплаты 56,67 от документа-основания. Удобно открывать ведомости прямо из отчета “Контроль выплат”.

В ведомости № 2 в расшифровке суммы выплаты добавляем две строки: по документу аванса сумма 56,67 и точно такая же сумма с обратным знаком без указания документа.

В ведомости № 5 просто отвязываем сумму 56.67 от документа аванса. На картинке красным обведено место, где ранее располагалась ссылка на документ.

Проводим обе ведомости, переформировываем внешний отчет и типовой отчет “Задолженность по зарплате”. Видим, что теперь документ начисления аванса выплачен правильно одной ведомостью на сумму 870 рублей.

Также видим ведомость № 2, которая зачитывает эти 870 рублей при выплате зарплаты, но ошибкой не считаем.

В типовом отчете “Задолженность по зарплате” картинка тоже меняется – задолженность по документам-основаниям исчезает, но появляется информация о том, что есть выплаты без ссылок на документы-основания.

Итоги и выводы

Выяснили, к чему приводит выплата зарплаты по документу-основанию в две или более ведомости – часть дохода для НДФЛ переучитывается на дату второй ведомости, и это ведет к ошибкам заполнения 6-НДФЛ.

Разобрались, как выявить эту проблему с помощью типового отчета “Задолженность по зарплате” и регистра “Зарплата к выплате”, а также как исправить ошибку вручную, на примере.

Также познакомились с одним из вариантов внешнего отчета “Контроль выплат, НДФЛ и взносов”, который значительно облегчает поиск таких ошибок и выдает отклонения в удобном для исправления виде.

Спойлер: этот отчет умеет автоматически исправлять большинство ошибок выплаты по документам-основаниям. Но это тема другого цикла статей. Цель этой статьи – ознакомить вас с проблемой и методами ее решения.

Делитесь ссылками на канал в телеграмме с друзьями, подписывайтесь сами, задавайте вопросы – нам важна обратная связь.

Содержание

- Предотвращаем и исправляем ошибки в работе с ведомостями в ЗУП 3.1

- 1С:Зарплата и Управление Персоналом, ред. 3. Новое в версии 3.1.14

- Коды доходов и удержанные суммы по исполнительному производству в банковских ведомостях

- Настройка начислений

- Заполнение ведомостей

- Зарплатный проект

- Перенос срока перечисления НДФЛ в связи с нерабочими днями

- Продление отпуска из-за больничного

- Проблемы прошлых версий

- Решение в новой версии

- Настройка подписантов

- Произвольные выплаты в период отпуска по уходу за ребенком до 3 лет

- Составляющие ФОТ в совмещении

- Территории выполнения работ

- Карточка физ. лица

- Пересечение временных кадровых переводов

- Проверки ведения учета

Предотвращаем и исправляем ошибки в работе с ведомостями в ЗУП 3.1

В рамках серии статей с полезными советами по работе в ЗУП 3.1 наш специалист линии консультаций Черемных Анастасия подготовила целый блок по теме «Ведомости».

О том, на что нужно обратить внимание при работе с ведомостями, читайте ниже.

Неотъемлемая часть ведения учета в ЗУП 3.1 – создание и заполнение ведомостей на выплату денежных средств (аванс, зарплата, отпускные и т.д.).

К сожалению, результат автоматического заполнения не всегда получается такой, как мы ожидали. Ниже рассмотрим несколько самых популярных ситуаций.

1. При заполнении ведомости мы неизбежно сталкиваемся с решением вопроса, какой месяц поставить в шапке документа.

Сбивает с толку само название этого поля – «Месяц выплаты».

Совет: заполнять «месяц выплаты» тем месяцем, за который мы выплачиваем зарплату, а не в каком. От этого будет зависеть, например: 1) заполнится ли следующая ведомость на аванс, 2) за какой месяц попадут суммы этой ведомости в зарплатный отчет.

2. В документе «Ведомость в банк» колонка «Номер лицевого счета» не заполняется автоматически.

Проверьте, все ли настроено и внесено должным образом:

- создан/настроен зарплатный проект (Раздел «Выплаты» – «Зарплатные проекты»)

счета сотрудников внесены в базу («Кадры» – «Сотрудники» – «Выплаты, учет затрат»)

Верно заполнена ведомость: сначала заполнить поле «Зарплатный проект», а потом уже заполнять табличную часть документа (данные по сотрудникам).

3. В ведомость попадают не все сотрудники.

Такая ситуация чаще всего решается одним из следующих способов:

1) Проверяем, есть ли у нужных сотрудников суммы к выплате. Например, по отчету «Задолженность по зарплате» (раздел «Выплаты» – «Отчеты по выплатам»)

2) Заполняем ведомость в кассу, а сотруднику назначена выплата в банк или наоборот. Исправление:

Если выплата таким способом сотруднику производится постоянно, то исправить в карточке сотрудника («Кадры» – «Сотрудники» – открыть конкретного сотрудника – «Выплаты, учет затрат»).

Соответствие способа выплаты и вида ведомости: через кассу – «Ведомость в кассу»; зачислением на карточку – «Ведомость в банк»; через раздатчика – «Ведомость через раздатчика»; перечислением на счет в банке – «Ведомость перечисления на счета»; как всем – способ выплаты читается из карточки организации.

Если выплата таким способом производится разово (например, всегда в банк, но возникла необходимость выплатить через кассу), то добавить сотрудника в ведомость возможно кнопкой «Подбор». Это позволяет оформить сотруднику выплату любым способом, не меняя постоянной настройки.

4. При заполнении ведомости на выплату в межрасчетный период (отпуска, больничные, командировки) программа запрашивает указать конкретный документ (основание для выплаты), но нужный отсутствует в списке предлагаемых.

Возможное решение: в документе начисления (отпуск, больничный, командировка, разовое начисление) – пункт «Выплачивать» – указать «В межрасчетный период».

. Внимание: при изменении способа выплаты в документе начисления будет полностью осуществлен перерасчет. Если в такой ситуации перерассчитывать документ уже нельзя, то для решения задачи необходимо выбрать другой способ выплаты в документе ведомости (выбрать «Зарплата за месяц»).

5. Если есть необходимость исправить сумму к выплате (например, недостаточно средств) – выделите строку с данными сотрудника, нажмите кнопку «изменить зарплату» и уже внутри открывшегося окна в нужной строке исправьте сумму. Если станем исправлять сумму снаружи в документе, не «проваливаясь» в подробности, то могут возникнуть сложные ситуации в последующих месяцах как по суммам к выплате, так и по НДФЛ.

Источник

1С:Зарплата и Управление Персоналом, ред. 3.

Новое в версии 3.1.14

Коды доходов и удержанные суммы по исполнительному производству в банковских ведомостях

Реализована поддержка требования по указанию кодов доходов и удержанных сумм по исполнительному производству при выплате зарплаты через банк, согласно Федеральному закону от 21.02.2019 № 12-ФЗ, Указанию ЦБ РФ от 14.10.2019 № 5286-У, Письму ЦБ РФ от 27.02.2020 № ИН-05-45/10.

Настройка начислений

В карточку начисления на закладку «Налоги, взносы, бухучет» добавлено новое поле «Вид дохода» (исполнительное производство) со значениями, соответствующими Федеральному закону от 02.10.2007 № 229-ФЗ и Указанию Банка России от 14.10.2019 № 5286-У:

Заработная плата и иные доходы с ограничением взыскания: заработная плата или иные доходы, в отношении которых ст. 99 установлены ограничения размеров удержания – код 1;

Доходы, на которые не может быть обращено взыскание (без оговорок): доходы, на которые в соответствии со ст. 101 не может быть обращено взыскание, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 ограничения по обращению взыскания не применяются – код 2;

Доходы, на которые не может быть обращено взыскание (с оговорками): доходы, к которым в соответствии с ч. 2 ст. 101 ограничения по обращению взыскания не применяются – код 3;

Доходы без ограничения взысканий: другие доходы, на которые может быть обращено взыскание без ограничений (п. 2 Указания). Код вида дохода не указывается.

В подавляющем большинстве случаев в зарплатной программе регистрируются начисления, относящиеся к видам:

- 1 – Заработная плата и иные доходы с ограничением взыскания. Он должен быть указан для всех начислений, входящих в расчетную базу удержания по исполнительному листу: оклад, премия, больничный по нетрудоспособности и т.п.

- 2 – Доходы, на которые не может быть обращено взыскание (без оговорок). Он должен быть указан для начислений, не входящих в расчетную базу удержания по исполнительному листу: пособия по уходу за ребёнком, по беременности и родам, компенсационные выплаты и т.п.

Использование в программе начислений с видами дохода:

- 3 – Доходы, на которые не может быть обращено взыскание (с оговорками)

- без указания кода – Доходы без ограничения взысканий

маловероятно. Это такие «экзотические» доходы как возмещение вреда, причиненного здоровью, или не имеющие отношения к зарплате прочие доходы. Тем не менее, они предложены для выбора, поскольку в единичных случаях кем-то могут и применяться.

Программа предпринимает попытку автоматического заполнения этого поля в уже существующих начислениях, но обязательно нужно за ней перепроверить и указать в используемых начислениях корректный вид дохода, если автоматически он был определён неправильно.

При настройке начислений и удержаний выполняется дополнительный контроль: начисление с видом «Доходы, на которые не может быть обращено взыскание (без оговорок)» нельзя добавить в расчетную базу удержаний по исполнительным листам.

При регистрации документов-начислений все суммы регистрируются с указанием выбранного в карточке начисления вида дохода. Поэтому важно выполнить корректную настройку перед тем, как проводить начисления в программе. Иначе после изменения настройки документы-начисления придется перепроводить.

Заполнение ведомостей

С 1 июня банковские ведомости необходимо вести в разрезе видов дохода.

Это естественное требование: по закону теперь в платеже требуется указывать код, значит, в одном платеже должны быть выплаты одного вида. Платёж формируется на основании ведомостей, а значит и ведомости должны быть разделены по видам.

Поэтому в документах программы «Ведомость в банк» и «Ведомость на счета», а также в документ «Платежное поручение» (используется для формирования одного реестра зарплатного проекта по нескольким ведомостям) в шапку добавлено такое же поле «Вид дохода».

При заполнении ведомостей в них попадают начисления, зарегистрированные с указанным видом дохода. В ведомость с видом «Заработная плата и иные доходы» также заполняются начисления, зарегистрированные документами до обновления. Поэтому если до обновления были зарегистрированы, но не выплачены начисления с другим видом дохода (например, больничный по беременности и родам), то для автоматического заполнения в ведомость с таким же видом их необходимо перепровести.

Если вид дохода в ведомости не выбран, то заполняются начисления со всеми видами доходов. Документы с 01.06.2020 заполнить без указания вида дохода нельзя (проверяется по дате выплаты, которая по умолчанию совпадает с датой документа: подробнее см.).

Также в безналичные ведомости добавлена новая колонка «Взыскано». В нее заполняются суммы, удержанные по исполнительным листам. В настоящий момент при её заполнении не учитываются данные, зарегистрированные документом «Ограничение взысканий». Также колонка не заполняется при заполнении ведомости на выплату аванса за первую половину месяца. Это планируется учесть в следующих версиях. Изменения в суммах, внесенные вручную в этой колонке, при последующих заполнениях не учитываются.

Зарплатный проект

В карточке зарплатного проекта доступен новый формат версии 3.6. При выгрузке в банк ведомостей (или платёжных поручений) в формируемом файле указывается тот вид дохода, который указан в ведомости, а в перечислениях указывается также удержанная сумма из колонки «Взыскано» ведомостей.

Перенос срока перечисления НДФЛ в связи с нерабочими днями

Для организаций, работающих в периоды нерабочих дней по Указам, теперь при определении срока уплаты налога можно не учитывать нерабочие дни. Для этого в учетную политику по НДФЛ добавлена возможность указать периоды по Указам, в которые организация работала.

При определении срока уплаты будут проигнорированы отмеченные нерабочие периоды. В момент сохранения измененной настройки обрабатываются все уже зарегистрированные в программе данные за период с 1 марта по 8 мая 2020 года.

Например, если организация работала в период с 30 марта по 30 апреля (отмечены соответствующие флажки), и производит 10.04.2020 выплату зарплаты за март 2020 г., то срок уплаты исчисленных и удержанных сумм НДФЛ приходится на 13.04.2020.

Продление отпуска из-за больничного

В ст. 124 ТК РФ сказано, что если больничный приходится на период ежегодного оплачиваемого отпуска, отпуск на эти дни можно продлить или перенести. Сотруднику нужно известить работодателя о своем решении. Отпуск продлевается или переносится на количество дней, совпавших с периодом болезни.

Проблемы прошлых версий

Ранее в программе предполагалось использовать штатную схему. Но при ее использовании возникают проблемы:

- доходы для учета НДФЛ и взносов неверно распределяются по отчетным периодам,

- если отпуск был начислен и выплачен в прошлом налоговом периоде, а больничный в текущем, то сторнирование отпуска исключается из отчетности за прошлый налоговый период, а доначисление отражается в отчетности за текущий налоговый период,

- доход с больничного листа и перерасчет отпускных могут некорректно отражаться в отчетности,

- при первичном расчете больничного в среднем заработке не учитывается перерасчет отпуска, произведенный в этом же документе,

- перерасчет отпускных перекрывает начисление по больничному листу и его нельзя выплатить отдельной ведомостью.

Для обхода этих проблем можно было воспользоваться другой схемой:

- сначала ввести документ-исправление для отпуска и продлить отпуск, не обращая внимания на излишне начисленные суммы,

- только после этого ввести больничный,

- вернуться в исправление отпуска и пересчитать его.

Но такое решение не очевидно и неудобно в использовании:

- при проведении больничного не видно, сколько отпусков он пересекает,

- при создании исправления отпуска нужно самостоятельно считать дни, на которые продлевается отпуск,

- из-за перерасчета отпуска нельзя выплатить больничный отдельной ведомостью,

- проблемы с НДФЛ и взносами при таком способе не всегда решаются до конца.

Решение в новой версии

Теперь в случае, если период больничного приходится на период ранее зарегистрированного отпуска (или отпусков), для расчета такого больничного обязательно нужно сначала ввести документ-исправление этого отпуска, о чем выдается подсказка. И теперь его можно создать по ссылке из самого больничного.

При этом в документе-исправлении отпуска можно автоматически перенести дату окончания на требуемое количество дней.

Информация о продлениях отпуска отражается на новой закладке «Продления, переносы, отзывы» документа-исправления. Ей можно также воспользоваться независимо от наличия больничного, например, для отзыва из отпуска.

И уже после того, как рассчитан и проведен документ-исправление, больничный можно рассчитать.

В процессе реализации мы могли что-то не учесть, поэтому если новая схема станет мешать отлаженному у вас процессу работы, то от нее можно отказаться. Для этого нужно включить новую настройку «Сторнировать отпуск в больничном при пересечении периодов» в настройках расчета зарплаты.

Настройка подписантов

Ранее при изменении подписанта в документах этот изменение запоминалось, и во все последующие документы заполнялся этот подписант, а не тот, что изначально был указан в ответственных лицах организации. Изменить сохраненного подписанта можно было только в самом таком последующем документе.

В версии 3.1.14 поведение сделано более прозрачным. Теперь при изменении в документах подписанта задается вопрос, нужно ли сохранять это изменение для будущих документов или нет. Причем теперь это изменение можно сохранить не сразу для документов всех видов, а только для документов того вида, в котором сейчас изменяется подписант.

Если каждый раз отвечать на вопрос не хочется, то сделанный один раз выбор можно распространить на все последующие документы, поставив флажок. Затем этот выбор можно при необходимости изменить в разделе Настройка – Сервис – Персональные настройки.

Произвольные выплаты в период отпуска по уходу за ребенком до 3 лет

Несмотря на то, что с 2021 года назначение новых пособий по уходу за ребенком в размере 50 руб. отменено, до конца 2022 года оно положено тем, кому было назначено ранее.

И для тех организаций, которые помимо этого пособия добровольно выплачивают еще и своё собственное, добавлена возможность на время отпуска по уходу за ребенком назначать дополнительные плановые начисления, которые будут выполняться, даже если сотрудник «полностью» находится в отпуске по уходу. «Полностью» – т.е. не работает на неполную ставку, находясь в отпуске по уходу.

Для этого в карточку начисления добавлен флажок «Начисляется в отпуске по уходу».

Такие начисления, будучи назначены плановыми, теперь выполняются, даже если сотрудник находится в отпуске по уходу и не работает.

Также в документе «Отпуск по уходу за ребенком» и, что сейчас более актуально, в его изменении, разрешено изменять состав плановых начислений даже без включения необходимости применения обычных плановых начислений сотрудника.

Составляющие ФОТ в совмещении

В документе «Совмещение должностей» флажками можно отметить начисления, ФОТ которых нужно учитывать при подсчете размера доплаты.

Ранее при создании нового документа состав отмеченных флажков заполнялся автоматически из последнего введенного документа. Это могло приводить к существенному замедлению. Поэтому теперь эта настройка добавлена в явном виде в раздел Настройка – Расчет зарплаты – Настройка состава начислений и удержаний – Прочие начисления, под флажком включения совмещения. В существующих базах эта настройка устанавливается согласно последнему введенному документу.

Территории выполнения работ

Добавлена возможность группировки территорий выполнения работ.

А также добавлена стандартная возможность отмечать территории, которые больше не используются, и скрывать их в списке.

Карточка физ. лица

В карточку физического лица вместо ссылки «Работа» добавлены закладки «История работы» и «Другие роли».

Пересечение временных кадровых переводов

В результате исправления ошибки 10203058 добавлена настройка кадрового учета «Поддерживать несколько временных кадровых изменений, совпадающих по периоду». Для того чтобы задействовать новое поведение её нужно включить.

Проверки ведения учета

Если какие-то из проверок не нужны, их можно отключить.

Источник

6 декабря 2018

Начисление и выплата аванса. Почему не все сотрудники попадают в ведомость?

Знаете ли Вы, как заполнять ведомости по начислению и выплате аванса и почему может случиться так, что не все сотрудники попадают в ведомость при автоматическом заполнении?

Одним из наиболее часто задаваемых вопросов пользователей при работе в ЗУП 3.1 является вопрос по заполнению ведомостей по начислению и выплате аванса. А именно – почему иногда возникают ситуации, когда не все сотрудники попадают в ведомость при ее автоматическом заполнении. Рассмотрим наиболее распространенные причины, влияющие на эту ситуацию.

Причина 1. Сотруднику не начислен аванс за 1 половину месяца

В ЗУП 3.1 Способ выплаты аванса определяется кадровыми документами сотрудника и может начисляться тремя различными способами:

· фиксированной суммой

· %-ом от фонда оплаты труда сотрудника

· расчетом заработной платы за первую половину месяца

Начисление и выплата аванса Рис 1.

Если сотруднику установлен аванс по расчету за первую половину месяца, то перед выплатой необходимо внести документ «Начисление за первую половину месяца». В случае, если аванс не начислен, то и выплачиваться он не будет.

Если сотруднику установлен аванс фиксированной суммой или %-ом от ФОТ, то предварительный расчет для начисления аванса программе не требуется, соответственно, такие сотрудники не попадут в список при заполнении документа «Начисление за первую половину месяца», но в ведомости на выплату суммы по ним заполнятся автоматически.

Причина 2. Сотрудник не работал всю первую половину месяца

Действительно, если сотрудник не работал с 01 по 15 числа месяца (например, находился в отпуске без сохранения заработной платы), то аванс ему не положен. По такому сотруднику нет сумм к начислению и программа совершенно справедливо не включит его в ведомость.

Причина 3. Способ выплаты аванса, установленный сотруднику, не соответствует типу ведомости на выплату аванса.

В ЗУП 3.1 существует 3 типа ведомости на выплату

· ведомость в банк

· ведомость на счета

· ведомость в кассу

При автоматическом заполнении ведомости в нее попадают сотрудники с соответствующим типом выплаты зарплаты/аванса, который устанавливается в карточке сотрудника на вкладке «Выплаты,учет затрат»

Начисление и выплата аванса Рис 2.

Начисление и выплата аванса Рис 3.

Например, если сотруднику установлен способ выплаты через банк, то при автоматическом заполнении ведомости в кассу он туда не попадет. Если же все-таки необходимо включить сотрудника в такую ведомость, то можно сделать это по кнопке «Подобрать»

Начисление и выплата аванса Рис 4.

Причина 4. У сотрудника имеется задолженность перед организацией.

В случае, если по сотруднику в расчетном месяце произошли какие-либо перерасчеты за прошлые периоды (например, в прошлом месяце были начислены излишние суммы), то при автоматическом заполнении ведомости сумма к выплате автоматически уменьшится на сумму задолженности. Если сумма задолженности превышает размер аванса, то такой сотрудник не будет включен в ведомость.

Причина 5. У сотрудника в этом месяце уже есть проведенные ведомости с характером выплаты «зарплата за месяц»

Это одна из самых распространенных причин «непопадания» сотрудника в ведомость на аванс при автоматическом заполнении. Очень часто такая ситуация возникает при формировании ведомостей на выплату «межрасчетов». Например, если сотруднику выплачивается премия в межрасчетный период, и при формировании ведомости указано, что это «зарплата за месяц», то программа не включит данного сотрудника в ведомость на аванс. Для решения этой проблемы перед формированием ведомости на выплату аванса надо отменить проведение всех ведомостей с характером выплаты «зарплата за месяц» по данному сотруднику в расчетном периоде, либо изначально указывать при создании ведомостей соответствующий вид выплаты.

Начисление и выплата аванса Рис 5.

Вместе с этим читают:

- Как настроить рассылку расчетных листков сотрудникам по электронной почте в программе 1С: Зарплата и управление персоналом редакция 3.1?

-

4 причины стать пользователем 1С: Зарплата и управление персоналом

- Опубликовано 19.11.2020 08:19

- Автор: Administrator

- Просмотров: 13888

При начислении и выплате зарплаты в 1С: ЗУП у многих пользователей возникают вопросы, связанные с корректностью сальдо взаиморасчетов по сотрудникам. Речь идет о ситуации, когда выплата зарплаты за текущий месяц (например, ноябрь) производится в начале следующего месяца (в декабре). В таких случаях в программе 1С: ЗУП ред. 3.1 в расчетном листке сальдо взаиморасчетов может отображаться, а может и отсутствовать. Соответственно, это касается и сальдо зарплатных отчетов. В результате возникают сложности при сверке взаиморасчетов с работниками по счетам 70, 76 после синхронизации с программой 1С: Бухгалтерия предприятия ред. 3.0. Как все-таки «включить» необходимый вам вид сальдо в 1С: ЗУП, расскажем в этой публикации.

Для начала разберемся с двумя видами сальдо взаиморасчетов:

• «Сальдо бухгалтерское» – программа отражает «переходящее сальдо» в отчетах как остаток на конец месяца. И оно переходит на начало следующего месяца и закрывается выплатой зарплаты.

• «Сальдо зарплатное» – вне зависимости от даты выплаты зарплаты, сальдо на конец месяца в отчетах будет отражать состояние расчетов за данный месяц (например, если вся зарплата за ноябрь выплачена, то будет ноль). В таком варианте четко видно, что выплата «закрыла» месяц.

По умолчанию в настройках установлено использование «зарплатного сальдо». Но, возможно, пользователь захочет видеть переходящий остаток, зарплату к выплате в отчетах (и сверять значение с сальдо 70 счета в 1С: Бухгалтерии). Эту настройку можно изменить.

Рассмотрим, как это сделать, и сравним варианты отчетов при разных настройках.

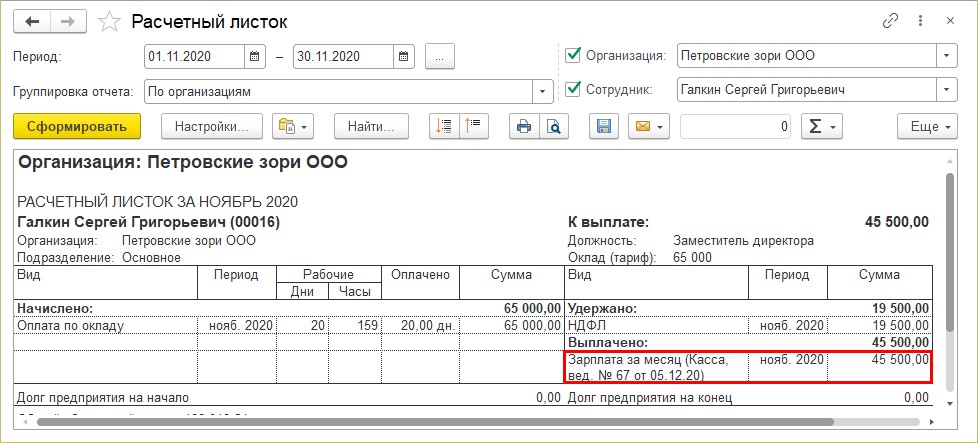

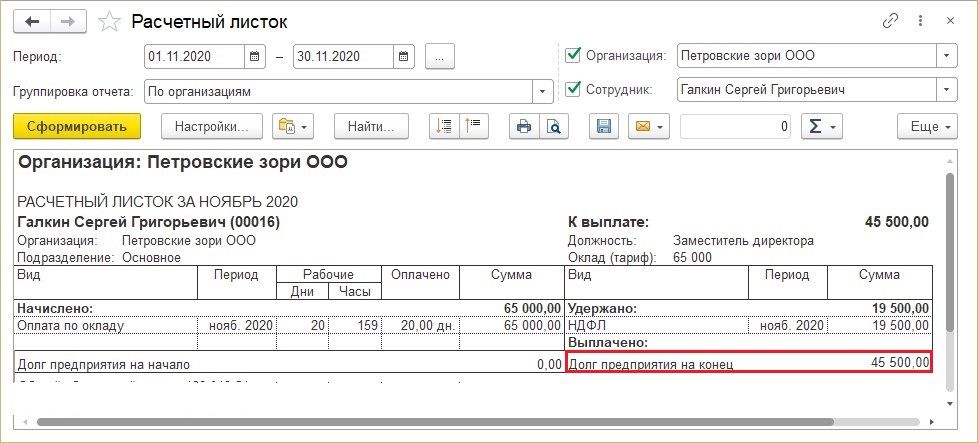

Шаг 1. Сформируйте расчетный листок по сотруднику. Из отчета видно, что выплата заработной платы за ноябрь была 05.12.2020 года. (НДФЛ у сотрудника удержан в размере 30%). Сальдо на конец расчетный листок не показывает, т.к. зарплата сотруднику выплачена по ведомости.

Это и есть «зарплатное сальдо».

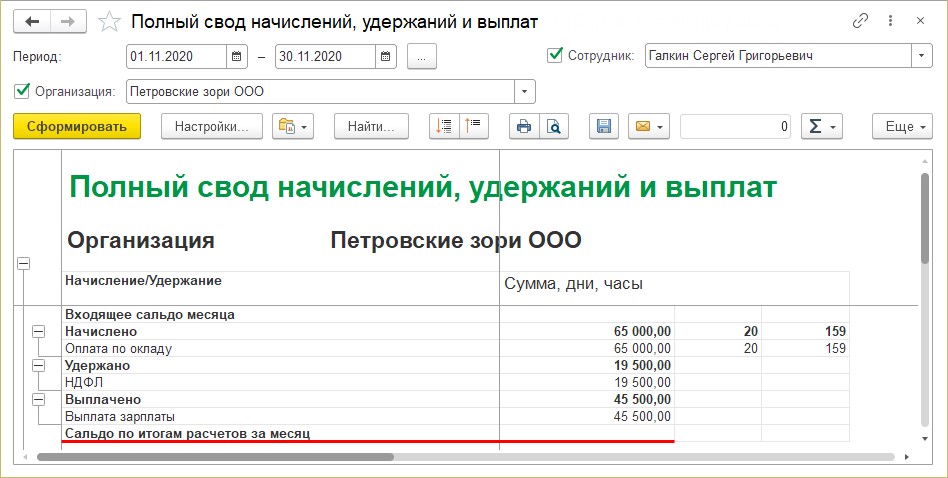

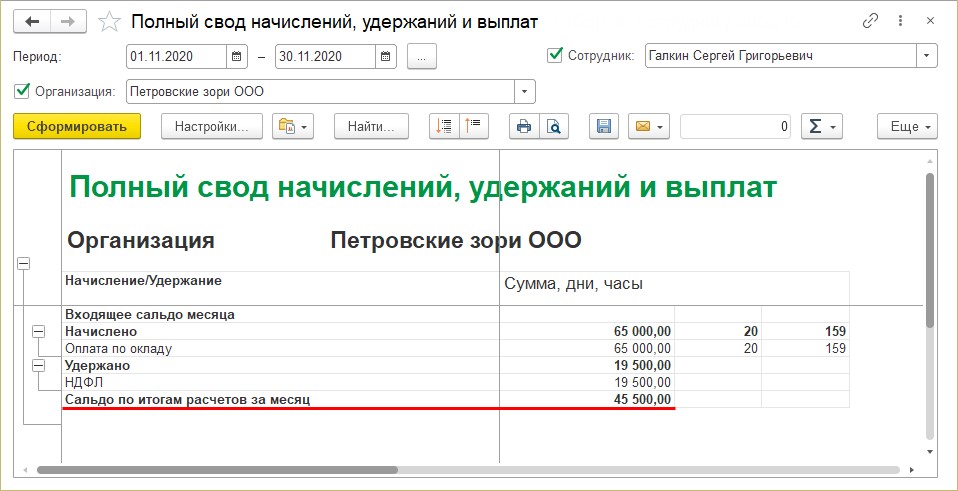

Шаг 2. Сформируйте отчет «Полный свод начислений, удержаний и выплат». Для удобства мы сделали отбор по одному сотруднику. Сальдо по итогам за месяц отсутствует, зарплата выплачена.

Сальдо закрыто выплатой зарплаты за ноябрь в декабре (см. расчетный листок).

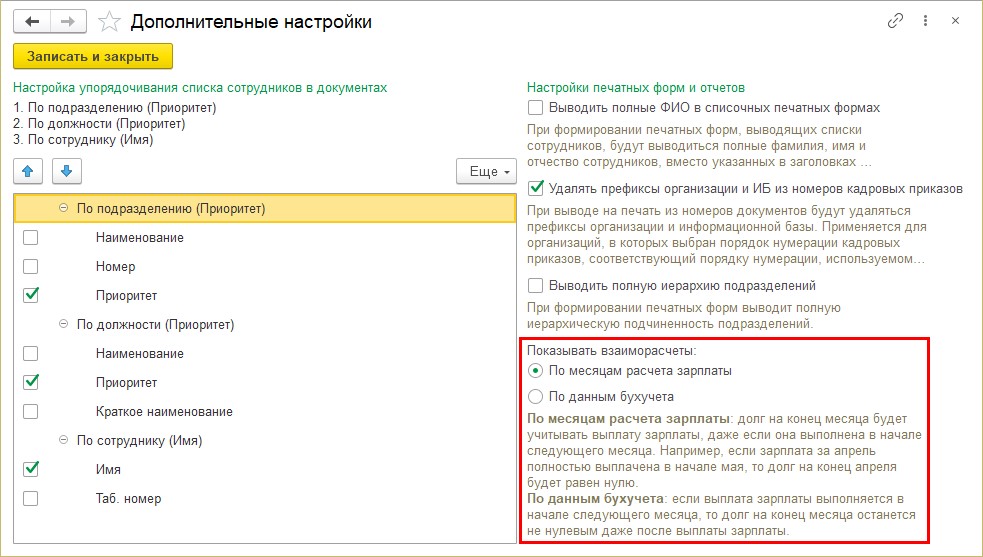

Рассмотрим настройку отражения взаиморасчетов с сотрудниками.

Шаг 3. Перейдите в раздел «Настройка» – «Дополнительные настройки».

Обратите внимание на настройку «Показывать взаиморасчеты».

• по месяцам расчета зарплаты – это и есть вариант «зарплатное сальдо», т.е. выплата отражается в месяце, за который выплачивается зарплата.

• по данным бухгалтерского учета – «бухгалтерское сальдо», переходящая задолженность по зарплате.

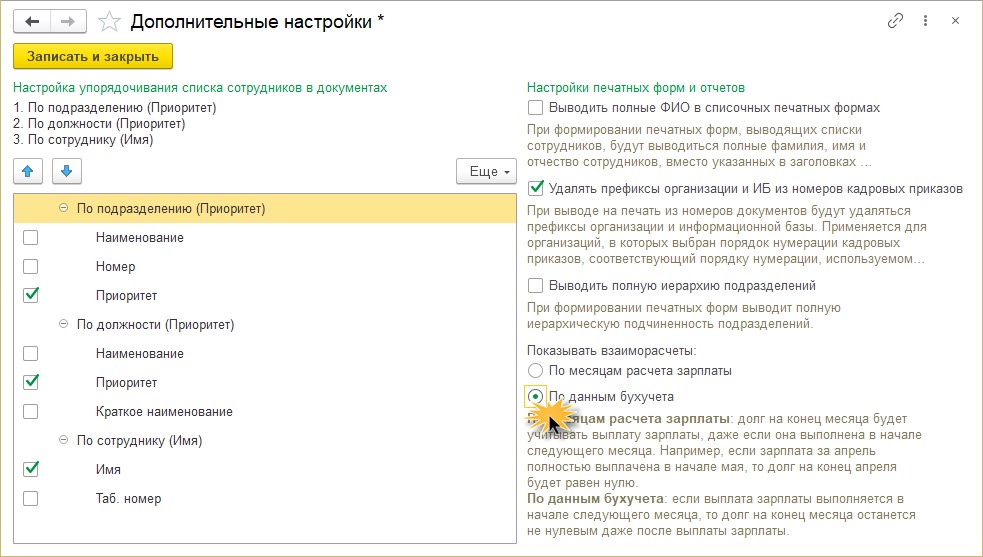

Шаг 4. Измените настройку, установите переключатель в положение «По данным бухучета».

Сформируйте снова отчеты.

В расчетном листке сальдо уже выглядит иначе:

Сальдо теперь «бухгалтерское», т.е. переходящее в другой период.

Да и в других зарплатных отчетах появилась сумма сальдо – невыплаченная на конец месяца зарплата.

Возможно кому-то такой вариант более удобен.

Шаг 5. Сформируйте заново «Полный свод начислений, удержаний и выплат».

Для наглядности сделаем отбор по сотруднику Галкин С.Г. Отчет показывает сальдо на конец месяца.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов