20.2. Анализ использования материальных ресурсов коммерческой организации

Материальные ресурсы являются важнейшей составляющей оборотных средств коммерческой организации, обеспечение которыми необходимо для осуществления процесса производства.

Анализ заключается в оценке обеспеченности организации материально-производственными запасами, эффективности их использования и определения их оптимального размера.

Источниками информации анализа использования материальных ресурсов являются формы бухгалтерской и статистической отчетности, план материально-технического снабжения, договоры на поставку сырья и материалов.

Основными направлениями анализа использования материальных ресурсов являются:

– оценка эффективности использования материальных ресурсов;

– анализ обеспеченности предприятия материальными ресурсами;

– анализ обоснованности норм расхода материально-технических ресурсов;

– обоснование оптимальной потребности в материальных ресурсах.

Для анализа материальных запасов можно использовать следующую систему показателей:

– показатели, характеризующие динамику, структуру и оборачиваемость материальных запасов;

– показатели, характеризующие эффективность использования материальных ресурсов.

К первой группе показателей относятся следующие:

Абсолютный прирост (снижение) материальных запасов – отражает изменение материальных запасов в абсолютном выражении. Определяется следующим образом:

DМЗ = МЗк – МЗн, (20.5)

|

где МЗк – |

материальные запасы на конец отчетного периода; |

|

МЗн – |

материальные запасы на начало отчетного периода. |

Относительная экономия (перерасход) материальных запасов – отражает сумму относительной экономии (перерасхода) материальных ресурсов в анализируемом периоде. Определяется следующим образом:

±Эмз = МЗк – МЗн?ТрВ, (20.6)

где ТрВ – темп роста выручки от продажи.

Удельный вес материальных запасов в общей величине оборотных активов – отражает долю материальных запасов в общей величине оборотных активов (какая часть оборотных активов находится в материальной форме). Определяется следующим образом:

УВмз = МЗ/ОА, (20.7)

|

где МЗ – |

материальные запасы; |

|

ОА – |

оборотные активы. |

Коэффициент оборачиваемости материальных запасов – показывает количество оборотов материальных запасов за анализируемый период. Определяется следующим образом:

Коб.мз = В/МЗср.год, (20.8)

|

где В – |

выручка от продажи; |

|

МЗср.год – |

среднегодовая стоимость материальных запасов. |

Период оборота материальных запасов – отражает средний период хранения материальных запасов. Определяется следующим образом:

Поб.мз = МЗср.год?Д/В, (20.9)

где Д – количество дней в анализируемом периоде.

Данные показатели анализируются в динамике. О рациональном использовании материальных ресурсов свидетельствует абсолютный прирост материальных запасов при условии их относительной экономии. Если же при абсолютном снижении материальных запасов наблюдается их относительный перерасход, то это свидетельствует о сокращении масштабов деятельности организации, что может быть вызвано либо реорганизацией, либо кризисом.

Ко второй группе относятся следующие показатели эффективности материальных затрат:

Материалоемкость – показывает, сколько материальных затрат приходится на 1 руб. оборота, или сколько материальных затрат необходимо осуществить, чтобы получить 1 руб. выручки. Определяется следующим образом:

Ме = Зм/В, (20.10)

где Зм – материальные затраты.

Материалоотдача – показывает, сколько продано продукции с каждого рубля потребленных материальных ресурсов. Определяется следующим образом:

Мо = В /Зм. (20.11)

Удельный вес материальных затрат в себестоимости продукции – характеризует структуру себестоимости продукции. Определяется следующим образом:

УВзм = Зм/Зобщ, (20.12)

где Зобщ – общая величина затрат.

Рост материалоотдачи сопровождается снижением материалоемкости и показывает, что темпы роста материальных затрат ниже темпов роста выручки от продаж, т.е. материальные ресурсы стали использоваться более эффективно.

Важным показателем является удельный вес материальных затрат в себестоимости продукции, он зависит от множества факторов, среди которых основной – отраслевая принадлежность. Однако вне зависимости от отрасли рост данного показателя следует рассматривать как отрицательный факт, свидетельствующий:

– об изменении технологии производства, что повлекло за собой увеличение материальных затрат;

– об ухудшении качества поставляемого сырья и материалов;

– о превышении норм расхода материала;

– об увеличении потерь и отходов.

При принятии управленческих решений на основе данных анализа использования материальных ресурсов важно отслеживать темпы роста выручки от продаж и величины материальных запасов. В случае превышения темпов роста материальных запасов рекомендуются оптимизировать величину материально-производственных запасов; установить систему нормирования материальных запасов в организации; оценить качество работы отдела снабжения. Такие действия позволят более целенаправленно формировать материальные ресурсы, не допуская накапливания излишних материально-производственных запасов.

Важным вопросом в управлении является повышение эффективности использования материальных запасов. Для этого необходимо отслеживать качество поставляемых материалов, что позволит сократить материальные расходы организации и увеличить материалоотдачу, а также контролировать условия их хранения и транспортировки. Использование достижений научно-технического прогресса, новой техники и современных ресурсосберегающих технологий в производстве продукции также повысит эффективность материальных ресурсов.

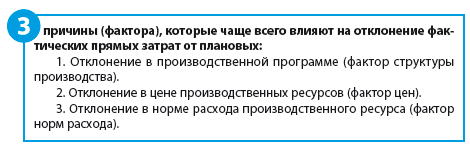

Причины отклонения фактической себестоимости от плановой

Анализ отклонений плановой себестоимости от фактической на промышленном предприятии по трем ключевым факторам:

- норма расхода ресурса (материального и трудового);

- цена ресурса;

- объем (структура) производства.

На промышленном предприятии постоянно контролируется выполнение всех показателей плана производства продукции (работ, услуг), все показатели плана детально анализируются. Это позволяет выявить основные факторы, которые формируют себестоимость продукции, и определить влияние каждого из них на конечный результат деятельности предприятия.

Для анализа себестоимости на промышленном предприятии затраты обычно делят на прямые и косвенные.

В зависимости от специфики производства и прямые, и косвенные расходы могут сильно различаться. Например, в монопроизводстве прямые расходы — это практически все затраты, поскольку результат производства — выпуск одного изделия. Напротив, в аппаратурных процессах (химическая промышленность), где из одного вещества получается одномоментно несколько веществ, практически все расходы косвенные.

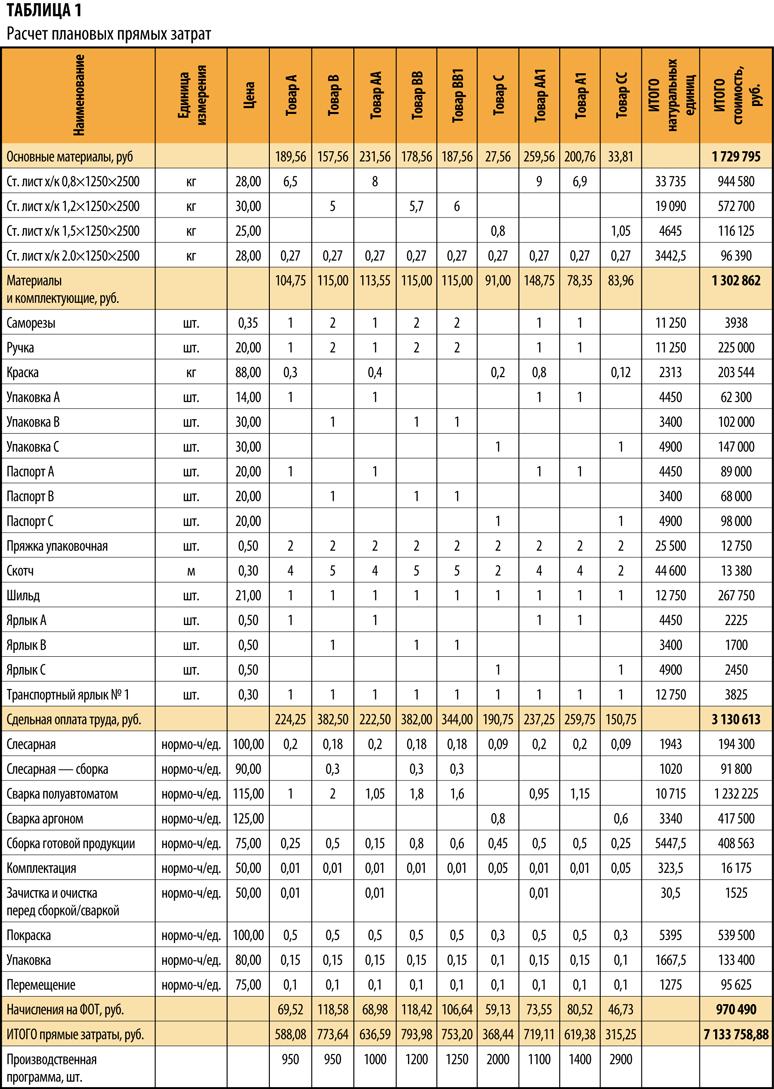

Рассчитываем отклонения плановых прямых затрат от фактических

Прямые затраты промышленного предприятия — основа себестоимости продукции, которая, в свою очередь, влияет на прибыль предприятия.

Если фактические затраты сильно отличаются от плановых (как следствие — отклонение фактической прибыли от плановой), необходимо проанализировать отклонения и разобраться в причинах сложившейся ситуации. Поэтому на производственном предприятии, именно к прямым затратам приковано основное внимание экономических служб.

Главным источником информации для анализа является калькуляция себестоимости продукции.

Плановые калькуляции составляются на определенный плановый период (месяц, квартал, год; табл. 1). На их основе рассчитываются прямые затраты на заданную программу выпуска в целом по предприятию.

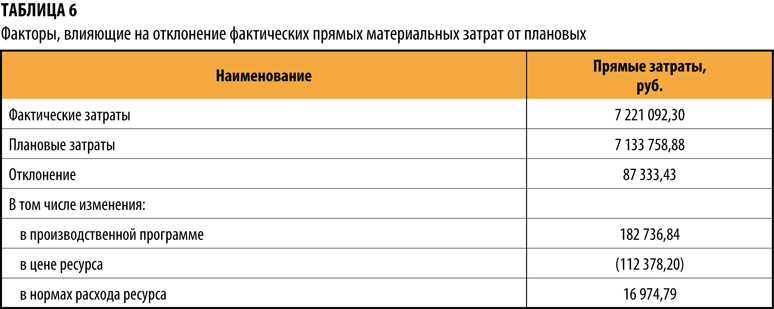

Как видим, плановые прямые затраты составили 7133,8 тыс. руб.

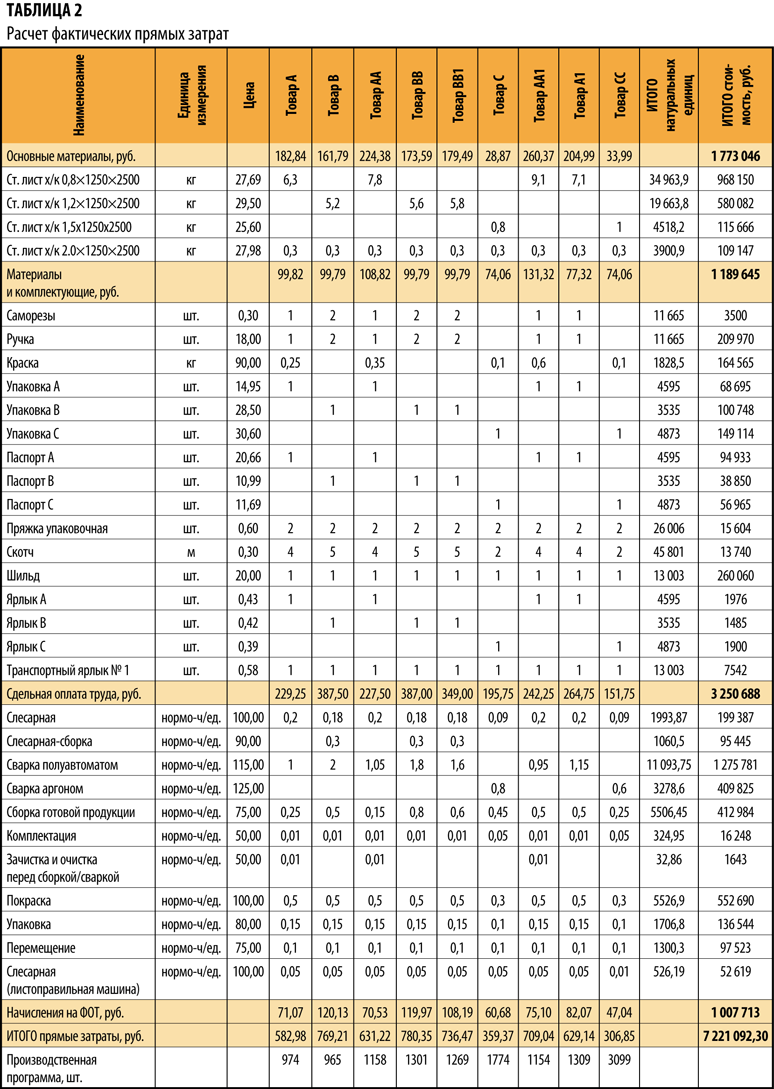

По прошествии периода рассчитываются фактические прямые затраты (табл. 2).

Фактические прямые затраты составили 7221,1 тыс. руб. Отклонение от плановых — 87,3 тыс. руб.

Разберемся, почему возникли эти отклонения и как повлияли на себестоимость факторы, формирующие прямые затраты на производство продукции.

В общем виде формула отклонения фактических затрат от плановых может быть представлена в виде:

Зф – Зп = ΔК + ΔЦ + ΔН, (1),

где Зф — фактические прямые затраты, руб.;

Зп — плановые прямые затраты, руб.;

ΔК — отклонение расходов, обусловленное изменениями в производственной программе, руб.;

ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.

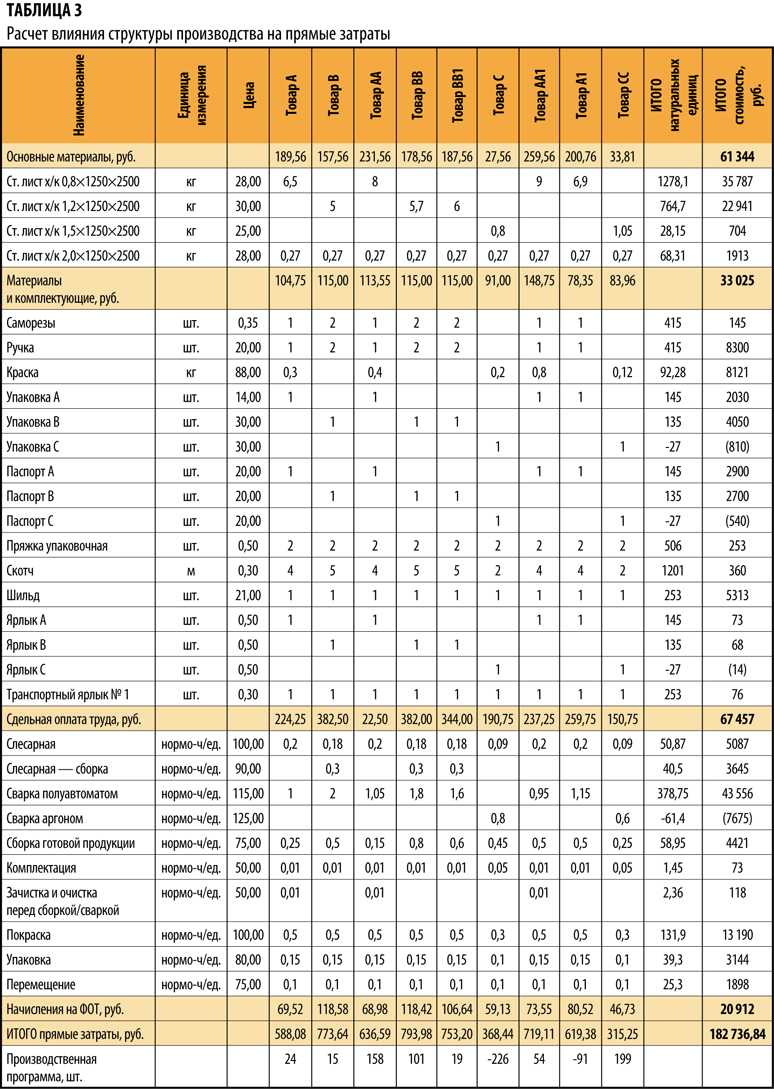

Рассчитываем отклонение, связанное с изменением в производственной программе (структуре производства)

Отклонение, связанное с изменением в производственной программе (структуре производства), определяется формулой:

ΔК = Нп × Цп × (Кф – Кп), (2),

где ΔК — отклонение затрат, обусловленное изменениями в производственной программе, руб.;

Нп — плановая норма расхода ресурса;

Цп — плановая цена на ресурс;

Кф — фактическое количество произведенной продукции;

Кп — плановое количество продукции.

Иными словами, формулу можно описать как произведение разницы в объеме выпуска и плановых прямых затрат на единицу продукции (т. е. плановые нормы расхода, плановые цены на ресурсы и плановые расценки по оплате труда).

Расчет представлен в табл. 3.

Вывод

Таким образом, в общей сумме отклонения 182,7 тыс. руб. связано с изменением в производственной программе.

Причины изменения производственной программы могут быть самые различные, но основная — это изменение спроса на продукцию. Соответственно, необходимо оперативно корректировать производственную программу.

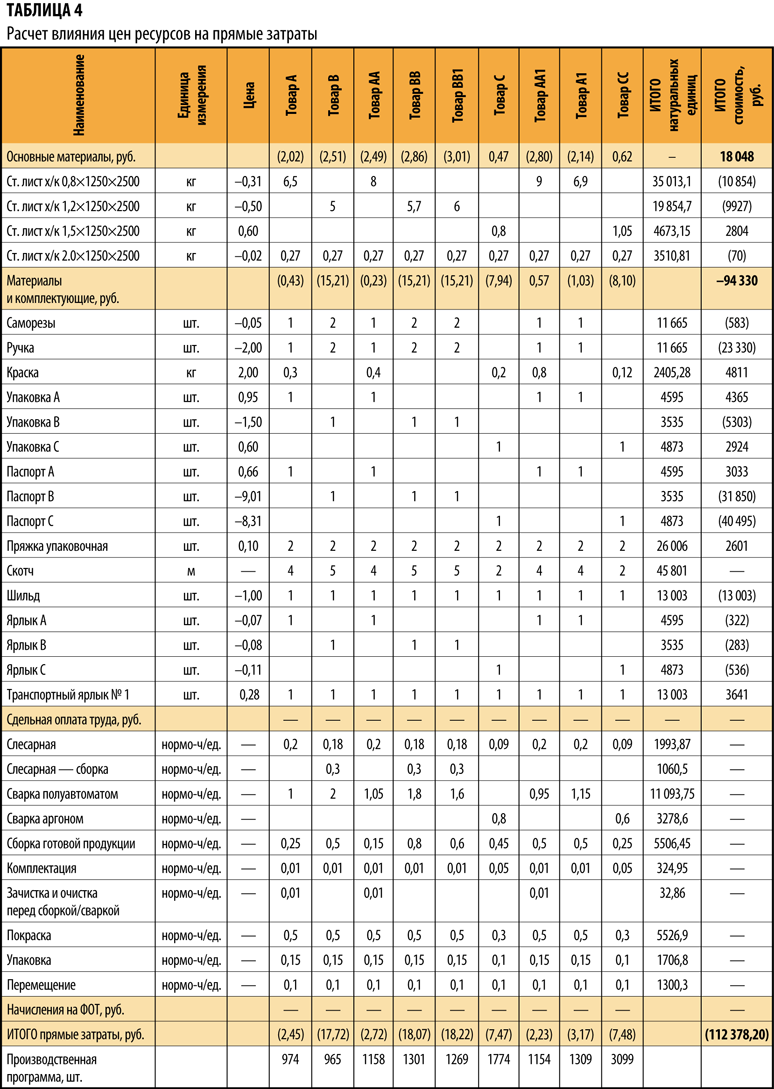

Определяем влияние отклонения в цене производственных ресурсов

Отклонение, связанное с изменение в цене ресурса, определяется формулой:

ΔЦ = Кф × Нп × (Цф – Цп), (3),

где ΔЦ — отклонение расходов, обусловленное изменениями в цене ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Нп — плановая норма расхода ресурса;

Цф — фактическая цена на ресурс;

Цп — плановая цена на ресурс.

Расчет влияния цен ресурсов на общее отклонение фактических прямых затрат от плановых представлен в табл. 4.

Вывод

Отклонение, связанное с изменение цен на ресурсы, составляет 112,4 тыс. руб., т. е. за счет фактора цен мы сэкономили.

Это означает, что при планировании цены на ресурсы были завышены — ресурсы были закуплены по более выгодным условиям, чем ожидалось.

Причины изменения цены производственного ресурса:

- изменение цены поставщика;

- изменение транспортно-заготовительных расходов;

- смена поставщика;

- изменение курса иностранных валют (в случае, если сырье поставляется из-за границы).

Покупные цены на материалы определяются путем переговоров между предприятием и поставщиками и зависят от многих условий: объемы, сроки и способы поставки, рыночная конъюнктура, наличие ресурса у поставщика и др.

Чтобы выяснить, почему плановые цены отличаются от фактических, необходимо проанализировать контракты с поставщиками, рассмотреть все существенные условия договоров.

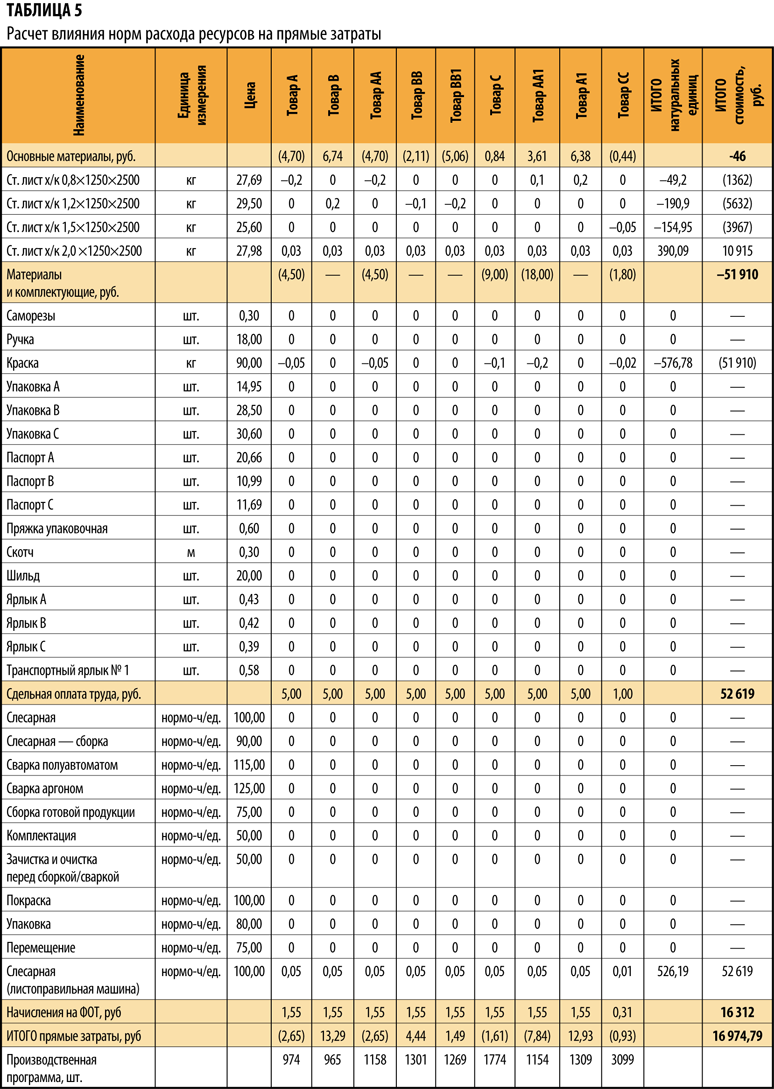

Определяем влияние отклонение в норме расхода производственного ресурса

Отклонение, связанное с изменение в норме расхода ресурса, определяется формулой:

ΔН = Кф × (Цф × (Нф – Нп)), (4)

где ΔН — отклонение расходов, обусловленное изменениями в норме расхода ресурса, руб.;

Кф — фактическое количество произведенной продукции;

Цф — фактическая цена на ресурс;

Нф — фактический расход ресурса на единицу продукции;

Нп — плановая норма расхода ресурса.

Расчет влияния фактора норм расхода на общее отклонение фактических прямых затрат от плановых представлен в табл. 5.

Вывод

Отклонение, связанное с изменение норм расхода на ресурсы, — 17 тыс. руб. (перерасход).

Основная сумма этого отклонения (перерасхода) возникла из-за того, что пришлось дополнительно вводить не предусмотренную стандартной технологией, операцию, связанную с работой на листоправильной машине, так как качество металла не соответствовало необходимым условиям.

По нормам расхода основных и вспомогательных материалов экономия.

Чтобы снизить удельный расход материалов на единицу продукции, нужно уменьшить материалоемкость продукции, а также отходы материалов в процессе производства продукции.

Материалоемкость продукции — это удельный вес материальных затрат в цене продукции. Определяется на стадии конструирования изделий. Непосредственно в процессе текущей деятельности предприятия снижение удельного расхода материалов зависит от уменьшения величины отходов в процессе производства.

Различают два вида отходов: возвратные и безвозвратные. Возвратные отходы материалов в дальнейшем используются в производстве либо реализуются на сторону. Безвозвратные отходы дальнейшему использованию не подлежат.

Возвратные отходы исключаются из затрат на производство, так как вновь приходуются на складе как материалы, однако не по цене исходных материалов, а по цене их возможного использования, которая значительно меньше.

Замена одного материала другим также приводит к изменению затрат материалов на производство — в зависимости от удельного расхода, разницы в цене заменяемого и заменяющего материалов.

Отклонение фактических прямых затрат от плановых по составляющим элементам — в табл. 6.

Отклонение 87,3 тыс.руб. = 182,7 тыс. руб. (производственная программа) — 112,4 тыс. руб. (цена ресурса) + 17,0 тыс.руб. (норма расхода).

Статья опубликована в журнале «Справочник экономиста» № 5, 2017.

Удельный вес материальные затраты

мат. затрат = ———————————-

х 100 %

себестоимость

бывает ещё коэффициент использования

материальных затрат:

фактические

материальные затраты

Киспольз. мат. затр. =

—————————————————-;

Материальные затраты плановые

Коэффициент, пересчитанный на фактический

объём больше единицы, то это говорит о

перерасходе материальных ресурсов и

наоборот. Влияние материальных ресурсов

на объём производства определяется:

дельта ГП = (Мзатр.ф. – Мзатр.пл.) х Мотд.

или

дельта ГП = Мзатр.ф. – Мзатр. пл. /

Мёмкость.

8. На эффективность использования

сырья влияют следующие факторы:

1)изменение массы заготовленного сырья

(Факт против Плана); 2)изменение переходящих

остатков сырья; 3)изменение массы отходов;

4)изменение удельного расхода сырья.

Расчёт влияния этих факторов проводится

методом абсолютных разниц.

ТАБЛИЦА № 21. Исходные

данные для расчёта

|

ПОКАЗАТЕЛИ |

УСЛОВНОЕ ОБОЗНАЧЕНИЕ |

ЕДИНИЦА ИЗМЕРЕНИЯ |

ПЛАН |

ФАКТ |

АБСОЛЮТНОЕ ОТКЛОНЕНИЕ (+,-) |

|

Масса заготовленного сырья |

З |

тонны |

43250 |

48670 |

+ 5420 |

|

Изменение переходного остатка |

О |

тонны |

+ 50 |

– 20 |

– 70 |

|

Отходы сырья |

От |

тонны |

2055 |

2754 |

+ 699 |

|

Количество выпущенной продукции |

ГП |

штуки |

27430 |

31680 |

+ 4250 |

|

Количество сырья на производстве |

– |

тонны |

41145 |

45936 |

+ 4791 |

|

Расход сырья на единицу |

Ур |

тонны |

1,5 |

1,45 |

– 0,5 |

ТАБЛИЦА № 22.

|

ФАКТОРЫ |

ФОРМУЛЫ |

РАСЧЁТ |

ИЗМЕНЕНИЕ ГОТОВОЙ ПРОДУКЦИИ (ГП) |

|

Масса заготовленного сырья |

(Зф – Зпл.) Ур пл. |

48670 – 43250 1,5 |

+ 3613 |

|

Изменение переходящих остатков |

– (Оф. – Опл.) Удр пл. |

– (-20 – 50) 1,5 |

+ 47 |

|

Изменение массы отходов |

– (От. ф. – От пл.) Ур пл. |

– (2754 – 2055) 45 |

– 466 |

|

Изменение удельного расхода |

-(Урф. – Ур пл.) х ГПф Ур пл. |

– (1,45 – 1,5) х 31680 1,5 |

+ 1056 |

|

ИТОГО: |

4250 |

АНАЛИЗ: как видно из данной таблицы

выпуск продукции сверхплана составил

4250 шт. Это произошло за счёт увеличения

массы заготовленного сырья на 3613 шт.,

увеличения переходящих остатков на 47

шт. и за счёт изменения удельного расхода

на 1056 шт., увеличение массы отходов

сократило выпуск продукции на 466 шт.

9. Уменьшить расход сырья на

производство единицы продукции можно

путём упрочнения конструкции изделия,

совершенствования техники и технологии

производства, улучшения качества сырья,

уменьшение потерь во время изготовления

продукции, недопущение брака, максимальное

использование отходов. В заключение

анализа необходимо обобщить все

выявленные резервы увеличения производства

продукции по всем основным факторам

производства.

ПРЕДМЕТ:

«АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ»

Составитель:

Буланов Ю.В.

ТЕМА

№ 7: « АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ»

-

Значение, объекты, задачи анализа

себестоимости продукции. -

Анализ общей суммы затрат на

производство. -

Зависимость общей суммы затрат и

себестоимости единицы продукции от

объёма производства. -

Анализ затрат на 1 рубль товарной

продукции. -

Анализ себестоимости сравнимой

товарной продукции. -

Анализ себестоимости важнейших

изделий. -

Анализ прямых материальных затрат.

-

Анализ прямых трудовых затрат.

-

Анализ косвенных затрат.

-

Анализ цеховых и общезаводских

расходов. -

Коммерческие расходы.

-

12.Определение резервов снижения

себестоимости продукции.

1.Важнейшим показателем характеризующим

работу предприятия является себестоимость.

От её уровня зависят финансовые результаты

деятельности предприятия, темпы

расширенного воспроизводства, финансовое

состояние. Анализ себестоимости позволяет

выяснить тенденции изменения данного

показателя, выполнение плана по его

уровню, определить влияние фактора и

на этой основе дать оценку работы

предприятия, установить резервы снижения

себестоимости.

Объекты анализа себестоимости:

1)полная себестоимость товарной продукции

в целом и по элементам затрат; 2)затраты

на 1 рубль товарной продукции;

3)себестоимость сравнимой товарной

продукции;

4)себестоимость отдельных изделий;

5)отдельные элементы и статьи затрат.

Источники информации: 1)форма № 5-з;

2)отчёт о затратах на производство и

реализацию товарной продукции; 3)плановые

и отчётные калькуляции себестоимости

продукции; 4)данные синтетического,

аналитического учёта затрат по основным

и вспомогательным производствам.

2.Анализ общей суммы затрат на

производство. Планирование и учёт

себестоимости: на предприятии ведут по

элементам затрат и по статьям калькуляции.

ЭЛЕМЕНТЫ ЗАТРАТ: 1)материальные затраты;

2)затраты на оплату труда; 3)отчисления

на социальные нужды; 4)амортизация;

5)прочие.

Группировка затрат по статьям

калькуляции: 1) основное сырьё и

материалы; 2)вычитаются возвратные

отходы; 3)покупные изделия и полуфабрикаты;

4)топливо и энергия на технологические

цели; 5)основная и дополнительная зарплата

производственных рабочих; 6)отчисления

на социальное и медицинское страхование

производственных рабочих; 7)расходы на

содержание и эксплуатацию оборудования;

8)общецеховые расходы; 9)общехозяйственные

расходы; 10) коммерческие расходы.

Группировка затрат по элементам

необходима для того, чтобы изучить

материалоёмкость, энергоёмкость,

трудоёмкость, фондоёмкость и установить

влияние технического прогресса на

структуру затрат. Группировка затрат

по статьям калькуляции указывает куда,

на какие цели, в каких размерах

израсходованы ресурсы. Она необходима

для исчисления себестоимости отдельных

видов изделий, установление центров

сосредоточения затрат и поиск резервов

их сокращения. Различают также прямые

и косвенные затраты, постоянные и

переменные. Прямые связаны с

производством отдельных видов продукции

(сырьё, материалы, зарплата производственных

рабочих), они прямо относятся на объект

калькулирования. Косвенные связаны

с производством нескольких видов

продукции и относятся на объект

калькулирования путём распределения

пропорционально соответствующей базе

(комплексные статьи) Постоянные

остаются неизменными при изменении

объёма производства (амортизация,

аренда, повременная зарплата рабочих).

Переменные изменяются пропорционально

объёму производства продукции (сдельная

зарплата, сырьё, материалы, топливо,

энергия).

3. Линия затрат представляет собой

уравнение первой степени: у

– а + вх;

у – сумма

затрат на производство продукции;

а – постоянные расходы на единицу

продукции;

в – переменные расходы на единицу

продукции;

х – объём производства продукции.

Рассмотрим характер себестоимости

продукции под влиянием объёма производства

на примере:

ТАБЛИЦА № 23.

|

Объём производства продукции |

Себестоимость всего выпуска. Тыс. |

Себестоимость единицы продукции, |

||||

|

постоянные затраты |

переменные затраты |

всего |

постоянные затраты |

переменные затраты |

всего |

|

|

500 |

50 |

40 |

90 |

100 |

80 |

180 |

|

1000 |

50 |

80 |

130 |

50 |

80 |

130 |

|

1500 |

50 |

120 |

170 |

33 |

80 |

113 |

|

2000 |

50 |

160 |

210 |

25 |

80 |

105 |

|

2500 |

50 |

200 |

250 |

20 |

80 |

100 |

50 000 50 000 80 х 500 = 40 000

——— = 100; ———- = 50;

80 х 1000 = 80 000.

500 1000

АНАЛИЗ: в данном примере общая сумма

постоянных расходов 50 тыс. руб. является

фиксированной для всех объёмов

производства, абсолютная величина не

изменяется с ростом объёма производства

продукции, но на единицу продукции

затраты снижаются пропорционально её

росту: объём производства увеличился

в 5 раз, постоянные расходы на единицу

продукции снизились в 5 раз, а переменные

расходы в себестоимость всего выпуска

растут пропорционально изменению объёму

производства и в себестоимости единицы

продукции они составят постоянную

величину.

Себестоимость а

+ вх а вх а

единицы С/Сед. = ———— = —– + —— =

—– + в.

продукции х х х

х

ТАБЛИЦА № 24. ЗАТРАТЫ НА ПРОИЗВОДСТВО

ПРОДУКЦИИ НА АНАЛИЗИРУЕМОМ ПРЕДПРИЯТИИ.

|

ЭЛЕМЕНТЫ ЗАТРАТ |

Сумма в тыс. руб. |

Структура затрат, % |

||||

|

ПЛАН |

ФАКТ |

Абсолютное отклонение (+,-) |

ПЛАН |

ФАКТ |

Абсолютное отклонение (+,-) |

|

|

Материальные затраты |

28168 |

31746 |

+ 3578 |

36,14 |

37,72 |

+ 1,58 |

|

Зарплата |

20500 |

21465 |

+ 965 |

26,3 |

25,5 |

– 0,8 |

|

Отчисления в ФСС |

6150 |

6440 |

+ 290 |

+ 7,89 |

7,65 |

– 0,24 |

|

Амортизация ОС |

3150 |

3500 |

+ 350 |

4,04 |

4,16 |

+ 0,12 |

|

Прочие производственные расходы |

15564 |

15967 |

+ 403 |

19,96 |

18,97 |

– 0,99 |

|

Итого производственная себестоимость |

73532 |

79118 |

+ 5586 |

94,33 |

94 |

– 0,33 |

|

Коммерческие расходы |

4420 |

5050 |

+ 630 |

5,67 |

6 |

+ 0,33 |

|

Полная себестоимость |

77952 |

84168 |

+ 6216 |

100 % |

100 |

+ 0 |

|

в том числе переменные |

54567 |

59338 |

+ 4771 |

7,05 |

70,5 |

+ 0,5 |

|

постоянные |

23385 |

24830 |

+ 1445 |

30 % |

29,5 |

– 0,5 |

28168 20500

Полная себестоимость ———- х 100 % =

36,14; ——— х 100 % = 26,3.

77952 77952

АНАЛИЗ: как видно из таблицы

фактические затраты предприятия выше

плановых на 6216 тыс. руб. или 8 % (84168 / 77952

х 100 = 8 %). Перерасход произошёл по всем

видам и, особенно по материальным

затратам. Увеличилась сумма, как

переменных, так и постоянных расходов.

Изменилась структура затрат; увеличилась

доля материальных затрат и амортизация

основных средств, а доля зарплаты

снизилась. Общая сумма затрат может

изменится из-за объёма выпуска продукции,

её структуры, уровня переменных затрат

на единицу продукции и суммы постоянных

расходов.

Данные для расчёта влияния этих факторов

даны в таблице.

ТАБЛИЦА № 25.

|

ЗАТРАТЫ |

СУММА, ТЫС. РУБ, |

ФАКТОРЫ ИЗМЕНЕНИЯ |

|||

|

ОБЪЁМ ВЫПУШЕННОЙ ПРОДУКЦИИ |

СТРУКТУРА ПРОДУКЦИИ |

ПЕРЕМЕННЫЕ ЗАТРАТЫ |

ПОСТОЯННЫЕ ЗАТРАТЫ |

||

|

По плану на плановый выпуск (Впл.i х Хпл.i |

77952 |

П |

П |

П |

П |

|

По плану, пересчитанному на фактический (Впл.i |

79372 |

Ф |

П |

П |

П |

|

По планируемому уровню на фактический (Впл.i |

80640 |

Ф |

Ф |

П |

П |

|

Фактически при плановом уровне |

82723 |

Ф |

Ф |

Ф |

П |

|

Фактически все показатели (Вф.i |

84168 |

Ф |

Ф |

Ф |

Ф |

АНАЛИЗ:1)из таблицы видно, что сумма

затрат возросла на 1420 тыс. руб. (79372 –

77952) в связи с перевыполнением плана по

выпуску товарной продукции в условном

натуральном выражении;

2)за счёт изменения структуры выпуска

продукции сумма затрат также возросла

на 1268 тыс. руб. (80640 – 79372). Это свидетельствует

о том, что в общем выпуске продукции

увеличилась доля затратоёмкой продукции;

3)из-за повышения уровня переменных

затрат перерасход издержек на производство

продукции составил 2083 тыс. руб. (82723 –

80640); 4)постоянные расходы выросли по

сравнению с планом на 1445 тыс. руб., что

также явилось одной из причин роста

общей суммы затрат. Общая сумма затрат

выше плана на 6216 тыс. руб. или 8 %, в том

числе за счёт перевыполнения плана по

объёму производства изменение структуры

товарной продукции возросла на 2688 руб.

(80640 – 77952), за счёт роста себестоимости

продукции на 3528 тыс. руб. (84168 – 80640).

Фактическая себестоимость всей

произведённой продукции в отчётном

году выше плановой на 3528 тыс. руб. или

4,38 % (84168 / 80640 х 100 %).

3. Важнейшим показателем себестоимости

продукции являются затраты на 1 рубль

товарной продукции

С/С ТП

Зт 1

руб. тп = ————–

ТП

На его уровень оказывает влияние

следующие факторы:1)изменение объёма

выпуска продукции; 2)изменение структуры

выполненной продукции; 3)изменение

среднего уровня отпускных цен на

продукцию: а) в связи с инфляцией; б)

изменением качества продукции; в)

изменением рынка сбыта; 4)изменение

суммы постоянных затрат; 5)изменение

переменных затрат на единицу.

Расчёт влияния этих факторов проводится

методом цепных подстановок.

ТАБЛИЦА № 26.

|

ЗАТРАТЫ НА 1 РУБЛЬ ТОВАР НОЙ ПРОДУКЦИИ |

ТОВАРНАЯ ПРОДУКЦИЯ, ТЫС. РУБ. |

РАС ЧЁТ ЗАТРАТ |

ОБЪЁМ ПРОИЗВОДСТВА |

СТРУКТУ РА ПРОИЗВОДСТВА |

УРОВЕНЬ УДЕЛЬ НЫХ ПЕРЕМЕННЫХ ЗАТРАТ |

СУММА ПОСТОЯННЫХ ЗАТРАТ |

ОТПУСК НЫЕ ЦЕНЫ НА ПРЕДПРИЯТИИ |

|

План |

Сумма (VВПi |

77952 ——– 96000 = 81,2 коп |

П |

П |

П |

П |

П |

|

Фактически: 1)при плановой структуре |

( VВПi |

79372 ——– 98500 = 80,6 коп. |

Ф |

П |

П |

П |

П |

|

2)фактически по ценам плана |

(VВПi ф. х Цi пл. = 100800 |

80640 ——– 100800 = 80 коп. |

Ф |

Ф |

П |

П |

П |

|

3)фактически по фактическому уровню ных затрат |

(VВПi ф. х Цi ф.) = 100800 |

82723 ——– 100800 = 82,06 коп. |

Ф |

Ф |

Ф |

П |

П |

|

4)фактически по фактическому уровню |

(VВПi ф. х Цi ф.) = 100800 |

84168 ——– 100800 = 83,5 |

Ф |

Ф |

Ф |

Ф |

П |

|

5)фактически |

(VВПi |

84168 104300 = 80,7 коп. |

Ф |

Ф |

Ф |

Ф |

Ф |

|

Дельта общая |

80,7 – 81,2 = – 0,5 |

– 0,04 |

– 0,6 |

+ 2,06 |

+ 1,4 |

– 2,8 |

АНАЛИЗ: аналитические расчёты

приведённые в таблице показывают, что

при уменьшении затрат на 1 рубль товарной

продукции на 0,5 коп. (80,7 – 81,2) в том числе:

1)за счёт роста объёма производства

продукции на 0,4 коп. (80,6 – 81,2); 2)изменение

структуры производства на 0,6 коп (80 –

80,6);

3)повышение оптовых цен на продукцию на

2,8 коп. (80,7 – 83,5). Остальные факторы

(уровень удельных переменных затрат на

единицу продукции, уровень постоянных

расходов) вызвали повышение этого

показателя на 2,06 к. (по условию 3 – условие

2) и 1,4 коп. (условие 4 – условие 3).

Чтобы установить как эти факторы повлияли

на изменение суммы прибыли необходимы

абсолютные приросты затрат на 1 рубль

товарной продукции, за счёт каждого

фактора, умноженного на фактический

объём реализации, выраженный в плановых

ценах.

ТАБЛИЦА № 27. РАСЧЁТ ВЛИЯНИЯ ФАКТОРОВ

НА ИЗМЕНЕНИЕ СУММЫ ПРИБЫЛИ.

|

ФАКТОР |

РАСЧЁТ |

ИЗМЕНЕНИЕ СУММЫ ПРИБЫЛИ, ТЫС. |

|

Объём выпущенной товарной продукции |

– 0,04 х 96600 100 % |

+ 29 |

|

Структура товарной продукции |

– 0,6 х 96800 100 % |

+ 580 |

|

Уровень переменных затрат на единицу |

2,06 х 96600 100 % |

– 1990 |

|

Увеличение суммы постоянных затрат |

1,4 х 96600 100 % |

– 1391 |

|

Изменение уровня отпускных цен |

– 2,8 х 96600 100 % |

+ 2705 |

|

ИТОГО: |

+ 483 |

5. К сравнимой товарной продукции

относятся все изделия производившиеся

на предприятии в отчётном году, выпуск

которых осуществлялся и в прошлом, если

тогда их производство не носило опытного

характера и не находилось в стадии

освоения. Для анализа себестоимости

сравнимой товарной продукции используют

следующие сведения: 1)затраты на

запланированный выпуск товарной

продукции по уровню себестоимости

(руб.) фактической прошлого года 75 000

руб., план отчётного года – 74250 руб.

Экономия (-), перерасход (+) в сравнении

с прошлым годом, согласно плану, абсолютная

сумма – 750, относительная (%) – 1 %.

2) затраты по фактическому объёму

производства товарной продукции по

уровню себестоимости (руб.) фактической

прошлого года – 77000 руб., план отчётного

года – 76600 руб., фактической отчётного

года при плановых ценах на ресурсы –

78040 руб., фактической отчётного года при

фактических ценах на ресурсы – 79960 руб.,

фактическая сумма перерасхода в сравнение

с прошлым годом абсолютная сумма + 2960

(79960 – 77000).Относительный процент + 3,84 %

(2960 / 77000)

3)отклонение от планового задания + 3710,

относительное + 4,84.

ТАБЛИЦА № 28 РАСЧЁТ ВЛИЯНИЯ ФАКТОРОВ НА

ИЗМЕНЕНИЯ СЕБЕСТОИМОСТИ СРАВНИМОЙ

ТОВАРНОЙ ПРОДУКЦИИ ПРИЁМОМ ЦЕПНЫХ

ПОДСТАНОВОК.

|

АБСОЛЮТНАЯ СУММА ЭКОНОМИИ (-), ПЕРЕРАСХОД |

ОТНОСИТЕЛЬНОЕ ИЗМЕНЕНИЕ СЕБЕСТОИМОСТИ |

ФАКТОРЫ ИЗМЕНЕНИЯ СЕБЕСТОИМОСТИ |

|||

|

ОБЪЁМ ПРОИЗВОДСТВА |

СТРУКТУРА ПРОИЗВОДСТВА |

РЕСУРСОЁМКОСТЬ ПРОДУКЦИИ |

ЦЕНЫ НА МАТЕРИАЛЫ |

||

|

74250 – 75000 = – 750 |

– 750 75000 = – 0,1 |

П |

П |

П |

П |

|

77000 х (-1) = – 770 |

– 770 77000 = – 1 |

Ф |

П |

П |

П |

|

76600 – 77000 = – 400 |

– 400 77000 = – 0,52 |

Ф |

Ф |

П |

П |

|

78040 – 77000 = + 1040 |

1040 77000 = + 1,35 |

Ф |

Ф |

Ф |

П |

|

79960 – 77000 = + 2960 |

2960 77000 = 3,84 |

Ф |

Ф |

Ф |

Ф |

ТАБЛИЦА № 29. РАСЧЁТ ВЛИЯНИЯ ФАКТОРА

НА ИЗМЕНЕНИЯ СЕБЕСТОИМОСТИ СРАВНИМОЙ

ТОВАРНОЙ ПРОДУКЦИИ ПРИЁМОМ АБСОЛЮТНЫХ

РАЗНИЦ.

|

ФАКТОР |

РАСЧЁТ ВЛИЯНИЯ |

ИЗМЕНЕНИЕ СЕБЕСТОИМОСТИ |

|

|

АБСОЛЮТНОЕ, РУБ. |

ОТНОСИТЕЛЬНОЕ, % |

||

|

Объём производства сравнимой товарной |

(77000 – 75000) х (-1%)————————— 100 % |

– 20 |

– |

|

Структура сравнимой товарной продукции |

(76600 – 770000) х (100% – 1) 100 % |

+ 370 |

+ 0,48 (370000 / 77000 х 100 %) |

|

Ресурсоёмкость продукции |

78040 – 76600 |

+ 1440 |

+ 1,87 |

|

Цены и тарифы на материалы |

79960 – 78040 |

+ 1920 |

+ 2,49 |

|

ВСЕГО: |

+ 3710 |

+ 4,84 |

Анализ: результаты расчётов

показывают, что планом предусматривалось

снижение себестоимости сравнимой

товарной продукции по сравнению с

прошлым годом на 750 руб. или 1 %. Фактически

себестоимость сравнимой товарной

продукции выше прошлого года на 2960 руб.

или 3,84 %. Это вызвано ростом цен на

ресурсы, повышением ресурсоёмкости

продукции и изменением структуры

производства в сторону увеличения

удельного веса более затратоёмких

изделий.

6.Для более глубокого изучения причин

изменения себестоимости анализируют

отчётные калькуляции по отдельным

изделиям, сравнивают фактический уровень

затрат на единицу продукции с планом и

с данными прошлых лет в целом и по

структуре затрат. Рассмотрим влияние

факторов на изменение уровня себестоимости

единицы продукции на примере.

ТАБЛИЦА № 30. ИСХОДНЫЕ ДАННЫЕ ДЛЯ

ФАКТОРНОГО АНАЛИЗА СЕБЕСТОИМОСТИ

ИЗДЕЛИЯ А.

|

ПОКАЗАТЕЛИ |

ПЛАН |

ФАКТ |

АБСОЛЮТНОЕ (+,-) |

|

Объём производства, шт. |

57600 |

50400 |

– 7200 |

|

Сумма постоянных затрат |

6912 |

7056 |

+ 144 |

|

Сумма переменных затрат на единицу |

280 |

310 |

+ 30 |

|

Себестоимость 1 шт. руб. |

400 |

450 |

+ 50 |

Расчёт влияния факторов методом цепных

подстановок: 1)себестоимость единицы

продукции плановая:

а пл. 6912000

Пл. с/спл. = ——– + в пл. = ———— + 280 =

400 руб.

х пл. 57600

2)себестоимость по плану, пересчитанная

на фактический объём:

а пл. 6912000

С/с пл. на объём ф. = —— + в пл. =

————- + 280 = 417,43 руб.

х ф. 50400

3)себестоимость при плановых переменных

затратах:

а ф. 7056000

С/с 2 =

—— + в пл. = ———— + 280 = 420 руб.

х ф. 50400

4)себестоимость фактическая:

а ф. 7056000

с/с ф. = ——- + в пл. = ———— + 310 = 450 руб.

х ф. 50400

Общее изменение себестоимости единицы

продукции:

Дельта Собщ. = Сф – Спл. = 450 – 400 = + 50 в том

числе:

а) объём производства продукции – Дельта

Сх = С1 – Спл. =

417,143 – 400 = + 17,143.

б) сумма постоянных затрат – дельта Са

= С2 – С1

= 420 – 417,143 = + 2,857.

в) сумма удельных переменных затрат –

дельта Св = Сф. – С2

= 450 – 420 = + 30.

ИТОГО: (+ 17,143 + 2,857 + 30) = + 50.

7. Наибольший удельный вес в

себестоимости занимают затраты на

сырьё, материалы. Общая сумма затрат по

этой статье зависит от объёма производства

(объём ВП), структура предприятия (УДi),

удельных затрат на единицу продукции

(УРi) и средней цены единицы материала

(Цi).

Расчёт влияния этих факторов проводится

способом цепных подстановок.

ТАБЛИЦА № 31.

|

ЗАТРАТЫ МАТЕРИАЛА НА ПРОИЗВОДСТВО |

СУММА, руб |

|

По плану – (объём ВПпл.i |

28168 |

|

По плану, пересчитанному на фактический дельта (объём ВПпл.i |

28901 |

|

По плану на фактически выполненную Дельта (объём ВПф.i |

29895 |

|

Фактически по плановым ценам: Дельта (объём ВПф.i |

30385 |

|

Фактически: дельта (объём ВПф.i х |

31746 |

Анализ: из таблицы видно, что расход

материалов на производство увеличился

на 3578 руб.

Дельта МЗ = МЗф – МЗпл. = 31746 – 28168 = 3578

руб., в том числе за счёт изменений:

1)объёма производства продукции 28901 –

28168 = + 733;

2)структура производства продукции

29895 – 28901 = + 994;

3)удельного расхода материалов 30385 –

29895 = + 490;

4)цен на сырьё и материалы 31746 – 30385 = +

1361

ИТОГО: + 3578.

Затраты на выпуск конкретного изделия

определяется аналогично. Расходы на

единицу продукции зависят от качества

сырья и материалов, замены одного

материала другим, изменение рецептуры

сырья, техники, технологии, организации

производства, квалификации рабочих,

отходов сырья и т.д. Прирост материальных

затрат на производство одного вида

изделия:

дельта МЗ = дельта УРi х

Цпл.i х объём ВПф.i. Уровень средней цены

материалов зависит от рынков сырья,

отпускной цены поставки, уровнем

транспортных и заготовительных расходов,

качества сырья и т.д. Изменение общей

суммы материальных затрат, за счёт

каждого из этих факторов определяется

по формуле: дельта МЗi

= дельта Цi х УРф.i х дельта ВПф.i

Изменение затрат на единицу продукции

в результате одного материала другим:

Дельта УМЗ = (УР1

– УР0)

х Ц0;

дельта УМЗ = (Ц1

– Ц0) х

УР1

УР0 – удельные

расходы заменённого материала;

УР1 –

удельный расход заменяющего материала;

Ц0 –

цена земенённого материала;

Ц1 –

цена заменяющего материала.

Например: провести анализ прямых

материальных затрат методом цепных

подстановок:

|

ПОКАЗАТЕЛИ |

ПЛАН |

ФАКТ |

|

Объём выпущенной продукции, шт. |

4000 шт. |

5000 шт. |

|

Расход материалов на единицу |

150 |

200 |

|

Цена за кг. |

200 руб. |

300 |

1) затраты по плану – дельта объём ВПпл.i

х Цпл.i х УРпл. = 4000 х 150 х

200 = 120 млн. руб.

2)по плану, пересчитанному по фактическому

объёму производства продукции

Дельта (объём ВПпл.i х УРпл.i х Цпл.i) х Ктп

= 4000 х 150 х 200 х (5000 /4000 Ктп) = 150 млн. руб.

3)по плановым нормам и фактическим ценам:

дельта (объём ВПф.i х УРпл. i

х Цпл.i) = 5000 х 150 х 200 = 150 млн. руб.

4)фактически по плановым нормам: дельта

(объём ВПф.i х УРф.i х Цпл.i) = 5000 х 200 х 200 =

200 млн.

5)фактические затраты: дельта (объём

ВПф.i х УРф.i

х Цф.i) = 5000 х 200 х 300 = 300 млн.

руб.

АНАЛИЗ: из данных расчётов видно,

что расход материалов на производство

продукции увеличился на 180 млн. руб. (300

– 120), в том числе за счёт изменения

объёма производства продукции на 30 млн.

(150 – 120), удельного расхода материалов

на 50 млн. (200 – 150), цен на сырьё и материалы

на 100 млн. (300 – 200). Изменение структуры

продукции на затраты не повлияло. В

общем виде расчёт материальных затрат

на производство отраслевого вида

продукции приведён в таблице.

ТАБЛИЦА № № 32. МАТЕРИАЛЬНЫЕ ЗАТРАТЫ НА

ВЫПУЩЕННЫЕ ИЗДЕЛИЯ – ЦЕНА

|

ПОКАЗАТЕЛИ |

ПЛАН |

ФАКТ |

ОТКЛОНЕНИЕ ОТ ПЛАНА, В РУБ. |

||||

|

КГ |

ЦЕНА, РУБ. |

СУММА, РУБ. |

КГ |

ЦЕНА, РУБ. |

СУММА, РУБ. |

||

|

Материал А отпущено в производство |

1500 |

160 |

240000 |

1550 |

156 |

241800 |

+ 1800 |

|

Отходы возвратные |

150 |

40 |

6000 |

170 |

40 |

6800 |

+ 800 |

|

Отходы безвозвратные |

50 |

– |

– |

60 |

– |

– |

– |

|

Расходы на единицу изделия |

1300 |

– |

234000 |

1320 |

– |

235000 |

+ 1000 |

|

Материал Б |

50 |

500 |

25000 |

– |

– |

– |

– 25000 |

|

Материал Ц |

– |

– |

– |

60 |

450 |

27000 |

+ 27000 |

|

ИТОГО: |

259000 |

262000 |

+ 3000 |

Для более глубокого анализа проводят

расчёт влияния факторов.

ТАБЛИЦА № 33.

|

ФАКТОР |

РАСЧЁТ ВЛИЯНИЯ |

РАЗМЕР ВЛИЯНИЯ |

|

Увеличение удельного расхода материала |

(1320 – 1300) х 160 |

+ 3200 |

|

Снижение цены материала А |

(156 – 160) х 1550 |

– 6200 |

|

Увеличение возвратных отходов |

(170 – 150) х (160 – 40) |

+ 2400 |

|

Увеличение безвозвратных отходов |

(60 – 50) х 160 |

+ 1600 |

|

Замена материала Б материалом Ц, |

(60 – 50) х 500 |

+ 5000 |

|

Изменение цены |

(450 – 500) х 60 |

– 3000 |

|

ИТОГО: |

+ 3000 |

8. Общая сумма прямой зарплаты

(сдельной с начислениями) зависит от

объёма производства

(объём ВП), структура производства (УД)

удельной зарплаты на единицу продукции,

которая зависит от трудоёмкости продукции

(УТЕ) и уровня оплаты труда за один

человеко-час (ОТ). Для расчёта влияния

этих факторов необходимо иметь следующие

исходные данные:

ТАБЛИЦА № 34.

|

ПОКАЗАТЕЛИ |

СУММА |

|

Сумма прямой зарплаты на производство (объёмВПпл.i |

16096 |

|

По плану, пересчитанному на фактический |

16515 |

|

По плановому уровню затрат на фактически |

17153 |

|

Фактически при плановом уровне оплаты (объёмВПф.i |

15589 |

|

Фактически (объёмВПф.i х УТЕф.i х |

17045 |

Общий перерасход по прямой зарплате на

весь выпуск товарной продукции составит

949 тыс. руб. = (17045 – 16096), в том числе за

счёт:

а) увеличения объёма выпуска продукции

– дельта ЗПвп = 16515 – 16096 = + 419;

б) изменение структуры производства

продукции – дельта ЗПструктура =

17153-16515= + 638;

в) снижение трудоёмкости продукции –

дельта ЗПуте = 15589 17153 = – 1564;

г) повышение уровня оплаты труда –

дельта ЗПот = 17045 – 15589 = + 1456. ИТОГО:

949.

Вывод: как видно в данном примере основной

прирост по прямой зарплате вследствие

изменения объёма производства произошёл

за счёт изменения структуры производства

продукции и за счёт повышения уровня

оплаты труда. Уменьшение зарплаты в

размере 1654 тыс. руб. произошёл за счёт

снижения трудоёмкости продукции. Это

можно расценивать как положительный

фактор, если это не связано с нарушением

структуры продукции и недопоставкой

отдельных видов. Зарплаты на выполнение

отдельных изделий зависит от тех же

факторов, кроме структуры производства.

УЗПч. = дельтаВПi х УТЕi х ОТi

ТАБЛИЦА № 35. ФАКТОРНЫЙ АНАЛИЗ ПРЯМОЙ

ЗАРПЛАТЫ ПО ВИДАМ ПРОДУКЦИИ.

|

ИЗДЕЛИЯ |

Объём выпуска. шт. |

Удельная трудоёмкость, чловеко-часы |

Уровень средней часовой оплаты, тыс. |

|||

|

ПЛАН |

ФАКТ |

ПЛАН |

ФАКТ |

ПЛАН |

ФАКТ |

|

|

А |

57600 |

50400 |

15,5 |

15 |

5 |

5,5 |

|

Б |

56000 |

55440 |

18 |

17 |

5,2 |

5,75 |

|

С |

27430 |

31680 |

24 |

21 |

5,5 |

5,8 |

|

Д |

19200 |

26880 |

26,7 |

22,4 |

5,4 |

6 |

ТАБЛИЦА № 36. ФАКТОРНЫЙ

АНАЛИЗ ПРЯМОЙ ЗАРПЛАТЫ.

|

ИЗДЕЛИЯ |

Сумма прямой зарплаты, тыс. руб. |

Изменения зарплаты, тыс. руб. |

||||||

|

Объём ВПпл. х УТЕпл. х ОТпл. |

Объём ВПф. х УПпл. х ОТпл. |

Объём ВПф. х УТЕф. х ОТпл. |

Объём ВПф. х УТЕф. х ОТф. |

Всего |

в том числе: |

|||

|

Объём ВП |

УТЕ |

ОТ |

||||||

|

А |

4464 (2) |

3906 (1) |

3780 |

4158 |

– 306 |

– 558(1)-(2)=(3) |

– 126 |

+ 378 |

|

Б |

5241 |

5189 |

4901 |

5419 |

+ 178 |

– 52 |

– 288 |

+ 518 |

|

Ц |

3621 |

4182 |

3659 |

3858 |

+ 237 |

+ 561 |

– 523 |

+ 199 |

|

Д |

2770 |

3876 |

3249 |

3610 |

+ 840 |

+ 1106 |

– 627 |

+ 361 |

|

ИТОГО: |

16096 |

17153 |

15589 |

17045 |

+ 949 |

+ 1057 |

– 1564 |

+ 1456 |

АНАЛИЗ: полученные результаты

показывают, по каким видам на предприятии

имеется перерасход средств на оплату

труда, а по каким экономия и за счёт

чего. В основном перерасход зарплаты

оправдывается увеличением выпуска

продукции. По изделиям А и Б темпы

снижения трудоёмкости ниже темпов роста

оплаты труда, что является причиной

повышения себестоимости этих видов

продукции. По изделиям Ц и Д темпы

снижения трудоёмкости выше темпов роста

оплаты труда, что оценивается положительно.

Для того. Чтобы узнать, как изменилась

себестоимость единицы продукции за

счёт трудоёмкости и уровня среднечасовой

оплаты труда рассмотрим в таблице.

ТАБЛИЦА № 37. ФАКТОРНЫЙ АНАЛИЗ ЗАРПЛАТЫ

НА ЕДИНИЦУ ПРОДУКЦИИ.

|

ИЗДЕЛИЯ |

УДЕЛЬНАЯ ТРУДОЁМКОСТЬ, человеко-часах |

УРОВЕНЬ ОПЛАТЫ ТРУДА, в руб. |

ЗАРПЛАТА НА ИЗДЕЛИЯ, руб. |

ОТКЛОНЕНИЕ ОТ ПЛАНА |

|||||

|

ПЛАН |

ФАКТ |

ПЛАН |

ФАКТ |

ПЛАН |

ФАКТ |

всего |

в том числе |

||

|

УТЕ |

ОТ |

||||||||

|

А |

15,5 |

15 |

5 |

5,5 |

77,5 |

82,5 |

+ 5 |

– 2,5 |

+ 7,5 |

|

Б |

18 |

17 |

5,2 |

5,75 |

93,6 |

97,75 |

+ 4,15 |

– 5,2 |

+ 9,35 |

|

Ц |

24 |

21 |

5,5 |

5,8 |

132 |

121,8 |

– 10,2 |

– 16,5 |

+ 6,3 |

|

Д |

26,7 |

22,4 |

5,4 |

6 |

144,18 |

134,4 |

– 9,78 |

– 23,22 |

+ 13,44 |

Зарплата = УТЕ х ОТ; Зарплата А = 15,5 х 5 =

77,5.

Дельта ЗПа = 82,5 – 77,5 = + 5.

Дельта ЗПУТЕа =

(УТЕф. – УТЕпл.) х ОТпл. = (15-15,5) х = –

2,5.

Дельта ЗПота = (ОТф. – Отпл.) х УТЕф. = (5,5

– 5) х 15 = + 7,5.

9. Косвенные затраты в себестоимости

продукции представлены следующими

комплексными статьями: 1)расходы на

содержание и эксплуатацию оборудования;

2)общепроизводственные; 3)общехозяйственные;

4)коммерческие.

Анализ этих расходов производится путём

сравнения фактической их величины на

1 руб. товарной продукции в динамике за

5-10 лет, а также с плановым уровнем

отчётного периода. Такое сопоставление

показывает, как изменилась их доля в

стоимости товарной продукции в динамике,

по сравнению с плановым, и какая

наблюдается тенденция – рост или спад.

По своему составу комплексные статьи

состоят из нескольких элементов затрат.

Расходы на содержание и эксплуатацию

машин включают амортизацию машин и

технического оборудования, затраты по

их содержанию, затраты по их эксплуатации,

расходы по внутризаводскому перемещению

грузов. Некоторые виды затрат, например

амортизация, не зависят от объёма

производства продукции и являются

условно-постоянными. Другие полностью

или частично зависят от его изменения

и являются условно-переменными. Степень

их зависимости от объёма производства

устанавливается с помощью коэффициента,

который определяется опытным путём.

Например:

ТАБЛИЦА № 38

|

ЗАТРАТЫ |

КОЭФФИЦИЕНТ ЗАВИСИМОСТИ ЗАТРАТ ОТ ВА |

СУММА ЗАТРАТ, ТЫС. РУБ. |

ЗАТРАТЫ В ПЕРЕСЧЁТЕ НА ФАКТИЧЕСКИ НУЮ ПРОДУКЦИЮЮ |

ОТКЛОНЕНИЕ ОТ ПЛАНА |

|||

|

ПЛАН |

ФАКТ |

ВСЕГО |

в том числе |

||||

|

ОБЪЁМ ВЫПУСКА |

УРОВНИ ЗАТРАТ |

||||||

|

Амортизация |

0 |

2000 |

2400 |

2000 |

+ 400 |

– |

+ 400 |

|

Ремонт |

0,35 |

2075 |

2480 |

2094 |

+ 405 |

+ 19 |

+ 386 |

|

Эксплуатационные расходы |

0,75 |

1739 |

1938 |

1773 |

+ 199 |

+ 34 |

+ 165 |

|

Износ МБП |

1 |

400 |

450 |

410 |

+ 50 |

+ 10 |

+ 40 |

|

ИТОГО: |

– |

6214 |

7268 |

6277 |

+ 1054 |

+ 63 |

+ 991 |

Затраты пересчитанные на фактический

выпуск – прибыль (П) = объём выпуска;

Факт (Ф) – затраты в пересчёте на

фактически выпушенную продукцию =

уровень затрат.

Общее – всё складывается.

Для пересчёта план затрат на фактический

выпуск продукции используют следующую

формулу:

Зм. Х (100+- дельта ТП% х Кзависимые затраты

от объёма производства

Зск. =

——————————————————————————————————

100 %

АНАЛИЗ: данные, приведённые в таблице

показывают, что при абсолютном перерасходе

на 1054 тыс. руб., относительный перерасход

составляет 991 тыс. руб., затраты на

содержание машин и оборудования возросли

на 63 тыс. руб. в связи с повышением выпуска

продукции. Это оправданный перерасход,

остальная сумма перерасхода частично

вызвана инфляцией, частично внутренними

причинами. Общая сумма амортизации

зависит от количества машин и оборудования,

их структуры, стоимости и норм амортизации.

Стоимость оборудования может изменяться

за счёт приобретения более дорогих

машин, их переоценки, в связи с инфляцией.

Нормы амортизации изменяются довольно

редко и по решению правительства.

Эксплуатационные расходы зависят от

количества эксплуатируемых объектов,

времени их работы, удельных расходов

на один станкочас.

10. Анализ цеховых и общезаводских

расходов имеет большое значение, т.к.

они занимают большой удельный вес в

себестоимости продукции.

ТАБЛИЦА № 39. АНАЛИЗ ОБЩЕЗАВОДСКИХ И

ЦЕХОВЫХ РАСХОДОВ, ТЫС. РУБ.

|

РАСХОДЫ |

ПЛАН |

ФАКТ |

ОТКЛОНЕНИЕ, +, – |

|

Цеховые |

4200 |

4220 |

+ 20 |

|

Общехозяйственные |

2150 |

2040 |

+ 110 |

|

Итого: |

6350 |

6260 |

– 90 |

|

в том числе: постоянные |

4225 |

4110 |

+ 115 |

|

переменные |

2125 |

2150 |

+ 25 |

Из таблицы видно, что почти 1/3 занимают

переменные расходы, величина которых

изменяется в зависимости от степени

выполнения плана по выпуску продукции.

Переменные расходы корректируют на %

выполнения плана по производству

товарной продукции. Этот процентный

состав 102,6 % сопоставляем с фактической

суммой расхода. В итоге имеются изменения

суммы накладных расходов за счёт экономии

по смете. дельтаНР = 6260 – (2125 х 1,026 + 4225) =

– 145 тыс. руб. Если пересчитанную сумму

сопоставить с плановой, то узнаем, как

изменились накладные расходы за счёт

объёма производства. дельтаНР = 6405 –

6350 = + 55 тыс. руб. Такой же результат можно

получить дельта НР = 2125 х 2,6 / 100 = + 55 тыс.

руб. Для анализа общезаводских и цеховых

расходов по статьям затрат используют

данные аналитического бухгалтерского

учёта. По каждой статье выявляются

абсолютное и относительное отклонение

от плана и их причины.

ТАБЛИЦЫ № 40. ФАКТОРЫ ИЗМЕНЕНИЯ

ОБЩЕЗАВОДСКИХ И ОБЩЕЦЕХОВЫХ РАСХОДОВ.

|

СТАТЬИ РАСХОДОВ |

ФАКТОРЫ ИЗМЕНЕНИЯ ЗАТРАТ |

|

1.Зарплата рабочих аппарата |

Изменение численности персонала и |

|

2. Содержание основных фондов: а) б) освещение, отопление, |

а) Изменение стоимости основных фондов б) изменение норм |

|

3.Затраты на текущий ремонт, испытания, |

Изменения объёма работ и их стоимость |

|

4.Содержание легкового автомобиля |

Изменения количества машин и затрат |

|

5.Расходы на командировки |

Количество командировок, средняя |

|

6.Расходы на содержание сторожевой |

Количество работников и их охрана |

|

7. Оплата простоев |

Количество человеко-дней простоя и |

|

8. Потери от порчи и недостачи материалов |

Количество материалов и их стоимость |

|

9. Налоги и отчисления от зарплаты |

Изменение суммы начисленной зарплаты |

|

10. Расходы на охрану труда |

Изменение объёма намеченных мероприятий |

Оценка отклонений фактических расходов

от сметы зависят от того, какие причины

вызвали экономию или перерасход по

каждой статье затрат. В ряде случаев

экономия связана с невыполнением

намеченных мероприятий по улучшению

условий труда, технической безопасности,

по изобретательству и рационализации,

подготовке кадров и т.д. Невыполнение

этих мероприятий наносит предприятию

большой ущерб, чем сумма полученной

экономии. В процессе анализа должны

быть выявлены непроизводительные

затраты (потери от бесхозяйственности).

Непроизводительные затраты – это потери

от порчи, простоев по вине предприятия,

доплаты за это время.

11. Коммерческие расходы включают

затраты по отгрузке продукции покупателям,

расходы на тару, упаковочные материалы,

рекламу, изучение рынков сбыта. Расходы

по доставке товаров зависят от расстояний

перевозки, веса привезенного груза,

тарифов за груз, виды транспортных

средств. Расходы по погрузке и выгрузке

могут изменяться в связи с изменением

веса отгруженной продукции и расценок

за погрузку и выгрузку одной тонны

продукции. Расходы на тару и упаковку

материалов зависят от их количества и

стоимости. Количество в свою очередь

связано с объектом отгруженной продукции

и нормой расхода упаковочного материала

на единицу продукции. Экономия на

упаковочных материалах не всегда

желательна, т.к. красивая привлекательная

упаковка один из факторов повышения

спроса на продукцию и увеличение затрат

по этой статье окупается увеличением

объёма продаж. Тоже можно сказать и о

затратах на рекламу и другие маркетинговые

расходы. В заключение анализа косвенных

затрат подсчитываются резервы возможного

их сокращения и разрабатываются

конкретные рекомендации по их освоению.

12. Основными источниками резервов

снижения себестоимости продукции

являются:

1) увеличение объёма производства,

резервы которых выявляются в процессе

анализа выполнения производственной

программы, при росте объёма производства

возрастают только переменные затраты

(прямая зарплата, прямые материальные

расходы), суммы постоянных расходов не

изменяются, в результате снижается

себестоимость; 2)сокращение затрат,

резервы выявляются по каждой статье

расходов, за счёт конкретных,

организационно-технических мероприятий

(внедрение новой, более прогрессивной

техники, улучшение организации труда),

которые будут способствовать экономии

сырья, материалов, энергии: а) экономия

затрат по оплате труда –

PIЗП = (УТЕ1

– УТЕ0)

х ОТпл. х оьъём ВПпл.;

УТЕ1 –

трудоёмкость после внедрения

организационно-технических мероприятий;

УТЕ0 –

трудоёмкость до внедрения;

ОТ – планируемый уровень средней

часовой оплаты труда;

Объём ВПпл. – количество планируемых

к выполнению изделий;

б) резерв снижения материальных затрат:

PIМЗ = (УР1

– УР0)

х объём ВПпл. Х Цпл.

УР1 –

расходы материалов на единицу продукции

после внедрения организационно-технических

мероприятий;

УР0 –

расходы до внедрения;

Цпл. – плановые цены на материалы;

в) резервы экономии накладных расходов

выявляются на основе факторного анализа

по каждой статье затрат за счёт разумного

сокращения аппарата управления,

экономного использования средств на

командировки и канцелярские расходы.

Сокращение потерь от порчи материалов

и готовой продукции, оплаты простоев и

др.;

3) дополнительные затраты на освоение

резервов роста производства продукции

определяется по каждому его виду:

Зф – PIЗ

+ ДЗ Зф

С = Св – Сф = ————————————–

– ——————

Объём

ВПф + PIобъём ВП объём ВПф

ПРЕДМЕТ:

«АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ»

Составитель:

Буланов Ю.В.

ТЕМА

№ 8: « АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ»

1. Задачи и

источники анализа.

2. Анализ

состава и динамики балансовой прибыли.

3. Анализ

финансовых результатов от реализации

продукции.

4. Анализ

рентабельности деятельности предприятия.

5. Анализ

распределения и использования прибыли

предприятия.

1. Финансовый результат деятельности

предприятия характеризуется суммой

полученной прибыли и уровнем рентабельности.

Прибыль предприятие получает главным

образом от реализации продукции, а также

от других видов деятельности (сдаче в

аренду, коммерческой деятельностью на

фондовых и валютных биржах). Прибыль –

это часть чистого дохода, созданного в

процессе производства и реализованного

в сфере обращения, которую предприятие

получает только после продажи.

Количественно прибыль представляет

собой разницу между выручкой (после

уплаты НДС, акциза и других отчислений

из выручки, в бюджет и внебюджетные

фонды) и полной себестоимостью

реализованной продукции. Чем больше

предприятие реализует рентабельной

продукции, тем больше получает прибыли,

тем лучше финансовое положение

предприятия.

ОСНОВНЫЕ ЗАДАЧИ АНАЛИЗА:

1)систематический контроль за выполнением

планов реализации продукции и получением

прибыли;

2)определение факторов влияющих на объём

реализации и финансовый результат;

3)выявление резервов, увеличение объёмов

реализации и суммы прибыли; 4)оценка

работы предприятия по использованию

возможностей, увеличение объёма

реализации, прибыли и рентабельности;

5)разработка мероприятий по использованию

выявленных резервов.

ОСНОВНЫЕ ИСТОЧНИКИ ИНФОРМАЦИИ:

1)накладные на отгрузку продукции;

2)данные аналитического бухгалтерского

учёта по счетам 46,80; 3)данные финансовой

отчётности формы «краткий отчёт о

финансовых результатах», «отчёт о

прибылях и убытках»; 4)соответствующие

таблицы планово-экономического и

социального развития предприятия.

2.В анализе используются следующие

показатели прибыли: 1)балансовая прибыль

включает финансовые результаты от

реализации продукции, работ, услуг, от

прочей реализации, доходы и расходы от

внереализационной деятельности;

2)прибыль от реализации продукции, работ,

услуг;

3)прибыль от прочей реализации; 4)финансовые

результаты от внереализационной

деятельности; 5)налогооблагаемая прибыль;

6)чистая прибыль.

В процессе анализа необходимо изучить

состав балансовой прибыли, её структуру,

динамику и выполнение плана за отчётный

год. При изучении динамики прибыли

следует учитывать инфляционные факторы

изменения её суммы. Для этого выручку

корректируют на средневзвешенный индекс

роста цен на продукцию в среднем по

отраслям, затраты по реализованной

продукции уменьшают на их прирост в

результате повышения цен на потреблённые

ресурсы за анализируемый период.

ТАБЛИЦА № 41. АНАЛИЗ СОСТАВА ДИНАМИКИ

И ВЫПОЛНЕНИЯ ПЛАНА БАЛАНСОВОЙ

ПРИБЫЛИ ЗА ОТЧЁТНЫЙ

ГОД.

|

СОСТАВ БАЛАНСОВОЙ ПРИБЫЛИ |

ПРОШЛЫЙ ГОД |

ОТЧЁТНЫЙ ГОД, ПЛАН |

ОТЧЁТНЫЙ ГОД, ФАКТ |

ФАКТИЧЕСКАЯ СУММА ПРИБЫЛИ В СОПОСТАВЛЕНИИ |

|||

|

СУММА, ТЫС. РУБ. |

СТРУКТУРА, % |

СУММА, ТЫС. РУБ. |

СТРУКТУРА, % |

СУММА, ТЫС. РУБ. |

СТРУКТУРА, % |

||

|

БАЛАНСОВАЯ ПРИБЫЛЬ |

15000 |

100 |

17900 |

100 |

20000 |

100 |

16000 |

|

ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ |

14500 |

96,66 |

17900 |

100 |

19296 |

96,48 |

15450 |

|

ПРИБЫЛЬ ОТ ПРОЧЕЙ РЕАЛИЗАЦИИ |

– |

– |

– |

– |

– |

– |

– |

|

ВНЕРЕАЛИЗАЦИОННЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ |

500 |

3,34 |

– |

– |

704 |

3,52 |

550 |

АНАЛИЗ: как показывают данные таблицы

план по балансовой прибыли перевыполнен

на 11,73 % =

= (20000 – 17900) / 17900 х 100. Темп её прироста к

прошлому году в сопоставимых ценах

составит

6,66 % = (16000 – 15000) / 15000 х 100. Наибольшую долю

в балансовой прибыли занимает прибыль

от реализации товарной продукции (96,48

%). Удельный вес внереализационных

финансовых результатов составит всего

3,52 %.

3. Основную часть прибыли предприятия

получают от реализации продукции, работ,

услуг. В процессе анализа изучается

динамика выполнения плана от реализации

продукции и факторы изменения её суммы:

1)объём реализованной продукции;

2)структура продукции; 3)себестоимость

продукции; 4)уровень среднереализованных

цен.

Объём реализации продукции может

оказывать положительное и отрицательное

влияние на сумму прибыли: а) увеличение

объёма продаж рентабельной продукции

приводит к пропорциональному увеличению

прибыли и наоборот; б) структура товарной

продукции может оказывать положительное

и отрицательное влияние на сумму прибыли;

в) если увеличится доля рентабельных

видов продукции в общем объёме реализации,

то сумма прибыли возрастает и наоборот;

г) себестоимость продукции и прибыль

находятся в обратно-пропорциональной

зависимости: снижение себестоимости

приводит к росту прибыли и наоборот; д)

среднереализационные цены и величина

прибыли находятся пропорционально

зависимости: при увеличении уровня цен

сумма прибыли возрастает и наоборот.

ТАБЛИЦА № 42. ИСХОДНЫЕ ДАННЫЕ ДЛЯ

ФАКТОРНОГО АНАЛИЗА ПРИБЫЛИ.

|

ПОКАЗАТЕЛИ |

ПЛАН |

ПЛАН, ПЕРЕСЧИТАННЫЙ НА ФАКТИЧЕСКОЕ |

ФАКТ |

|

Выручка от реализации продукции за |

95250 |

96600 |

99935 |

|

ПОЛНАЯ СЕБЕСТОИМОСТЬ (ПС) |

77350 |

78322 |

80639 |

|

ПРИБЫЛЬ (П) |

17900 |

18278 |

19296 |

Расчёт влияния этих факторов на сумму

прибыли можно выполнить способом цепных

подстановок.

ТАБЛИЦА № 43. РАСЧЁТ ВЛИЯНИЯ ФАКТОРОВ

НА ИЗМЕНЕНИЕ СУММЫ ПРИБЫЛИ.

|

ПОКАЗАТЕ ЛИ |

УСЛОВИЯ РАСЧЁТА |

ПОРЯ ДОК ТА |

СУММА ПРИБЫЛИ, ТЫС. РУБ. |

|||

|

ОБЪЁМ РЕАЛИЗОВАН НОЙ ПРОДУКЦИИ |

СТРУКТУРА |

ЦЕНА |

СЕБЕСТОИМОСТЬ |

|||

|

ПЛАН |

П. |

П. |

П. |

П |

ВРпл. – ПСпл. |

17900 |

|

УСЛОВИЯ 1 |

Ф |

П |

П |

П |

Ппл. х Крп |

17742 |

|

УСЛОВИЯ 2 |

Ф |

Ф |

П |

П |

ВРусловн. – ПСусловн. |

18278 |

|

УСЛОВИЯ 3 |

Ф |

Ф |

Ф |

П |

ВРф. – ПСусловн.2 |

21613 |

|

ФАКТ |

Ф |

Ф |

Ф |

Ф |

ВРф. – ПСф. |

19296 |

АНАЛИЗ: отклонение фактической

прибыли от плановой 1396 (19296 – 17900).

Изменение суммы прибыли прошлого года

за счёт:

1)объёма реализации продукции – дельта

Прп = Пусл.1 –

Ппл. = 17742 – 17900 = – 158 тыс. руб.; 2)от структуры

реализации продукции – УД = Пусл.2

– Пусл.1 = 18278 –

17742 = + 536 тыс. руб.;

3)средних цен реализации – дельта Пс/с

= Пусл.3 – Пусл.2

= 21613 – 18278 = + 3335 тыс. руб.;

4)себестоимость реализованной продукции

– дельта Пс/с = Пф – Пусл.3

= 19296 – 21613 = – 231тыс. руб.

Итого: + 1396 тыс. руб.

Результаты расчётов показывают, что

план по прибыли перевыполнен в основном

за счёт увеличения средних цен реализации.

Изменение структуры товарной продукции

также способствует росту суммы прибыли

на 536 тыс. руб. В связи с повышением

себестоимости продукции сумма прибыли

снизилась на 2317 тыс. руб. и за счёт

сокращения объёма продажи на 158 тыс.

руб.

4.Показатели рентабельности

характеризуют эффективность работы

предприятия в целом, доходность различных

направлений деятельности, окупаемость

затрат. Они более полны, чем прибыль,

характеризующая окончательный результат

предприятия.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ: 1)

рентабельность производственной

деятельности (окупаемость

П показывает,

сколько предприятие имеет прибыли с

каждого рубля

издержек): Р3

= —- х 100 %; затраченного на производство

и реализацию продукции;

И П

2) рентабельность продаж: Рпр. = ———

х 100 %; характеризует, сколько продукции

имеет

В предприятие с одного

рубля продаж;

П

3) рентабельность (доходность капитала):

Рк = ——- х 100 %; показывает, сколько

прибыли с одного

К рубля капитала.

В процессе анализа следует изучить

динамику перечисленных показателей,

провести межхозяйственные сравнения

с предприятиями-конкурентами. Уровень

рентабельности производственной

деятельности зависит от трёх показателей:

1)изменение структуры реализованной

продукции; 2)её себестоимости; 3)средних

цен реализации.

Расчёт влияния этих факторов выполняется

методом цепных подстановок, используя

данные таблиц

№ 42,43. 17900 17742

Рпл. = ———- х 100 % = 23,14 %; Русл.1

= ——– х 100 % = 23,14 %;

77350 76670

18278 21613 19296

Русл.2 = ——— х

100 % = 23,34 %; Русл.3

= ——— х 100 % = 27,6 %; Рф.=———- х 100%=23,93 %.

78322

78322 80639

дельтаРобщее = Рф. – Рпл. = 23,93 – 23,14 = +

0,79 %; дельтаРобъёмРП

= Руслов.1 –

Рпл. = 23,14-23,14=0.

дельтаРУД =

Русл.2 – Русл.1

= 23,34-23,14=+0,2%; дельтаРс=Русл.3-Русл.2=27,6-23,34=+4,26%;

дельтаРс = Рф. – Русл.3

= 23,93 – 27,6 = -3,67 %; ИТОГО: + 0,79 %.

Полученные результаты свидетельствуют

о том, что план по уровню рентабельности

перевыполнен в связи с повышением

среднего уровня цен и удельного веса

более рентабельных видов продукции в

общем объёме реализации. Рост себестоимости

реализованной продукции на 2317 тыс. руб.

вызвал снижение уровня рентабельности

на 3,67 %. Затем следует сделать факторный

анализ по каждому виду продукции. Уровень

рентабельности отдельных видов продукции

зависит от изменения средних цен

реализации и себестоимости единицы

продукции. Расчитеам влияние этих

факторов методом цепных подстановок.

ТАБЛИЦА № 44. ФАКТОРНЫЙ АНАЛИЗ

РЕНТАБЕЛЬНОСТИ ОТДЕЛЬНЫХ ВИДОВ

ПРДУКЦИИ.

|

ВИД ПРОДУКЦИИ |

СРЕДНЯЯ ЦЕНА РЕАЛИЗАЦИИ |

СЕБЕСТОИМОСТЬ, РУБ. |

РЕНТАБЕЛЬНОСТЬ |

ОТКЛОНЕНИЕ ОТ ПЛАНА, В % |

||||||

|

ПЛАН |

ФАКТ |

ПЛАН |

ФАКТ |

ПЛАН |

Условная |

ФАКТ |

ОБЩЕЕ |

ЗА СЧЁТ ЦЕНЫ |

СЕБЕСТОИМОСТЬ |

|

|

А |

500 |

520 |

400 |

450 |

25 |

30 |

15,55 |

-9,45 |

+5 |

– 14,45 |

Цпл. – Спл. 500 – 400

Рентабельность пл.= —————– х 100 % =

————- х 100 = 25 %.

Спл. 400

Цф. – Спл. 520 – 400

Русл. = —————- х 100 % = ————- х 100 =

30 %

Спл. 400

Цф. – Сф. 520 – 450

Рф. = ————— х 100 % = ————– х 100 =

15,55 %.

Сф. 450

АНАЛИЗ: план по изделию А недовыполнен

в целом на 9,45 % = (15,55 – 25) за счёт повышения

цен он возрос на 5 % = (30 – 25), из-за повышения

себестоимости продукции уровень

рентабельности снизился на 14,45 % = (15,55 –

30).

Резервы увеличения прибыли и

рентабельности: 1)рост объёма реализации

продукции; 2)снижение её себестоимости;

3)повышенное качество товарной продукции;

4)реализация продукции на более выгодных

рынках сбыта.

5. После уплаты налогов прибыль

распределяется следующим образом:

1)часть используется на развитие

производства (фонд накопления); 2)вторая

часть на материальное поощрение

работников (фонд потребления); 3)на

предприятии может создаваться резервный

фонд.

Для повышения эффективности производства

важно, чтобы при распределении прибыли

была достигнута оптимальность в

удовлетворении интересов предприятия,

государства и работников.

Государство заинтересовано получить

больше прибыли в бюджет. Руководство

предприятия – направить большую сумму

прибыли на расширение производства.

Работники заинтересованы в повышении

оплаты труда. Если государство облагает

предприятие очень высокими налогами –

это не стимулирует развитие производства,

в связи, с чем сокращается объём

производства и как результат поступления

средств в бюджет. Тоже может произойти,

если всю сумму прибыли использовать на

материальное стимулирование работников.

В этом случае в перспективе уменьшается

производство продукции, т.к. не будут

обновляться основные производственные

фонды (ОПФ), сократится оборотный капитал,

что в конечном итоге приведёт к снижению

жизненного уровня работников, сокращению

рабочих мест. Если же снижать долю

прибыли на материальное стимулирование

труда, то это приведёт к снижению

материальной заинтересованности

работников и снижению эффективности

производства. В процессе анализа

необходимо изучить динамику доли

прибыли, которая идёт на самофинансирование

предприятия и материальное стимулирование

работников, а также надо изучить следующие

показатели: как сумма финансирования

и сумма капитальных вложений на одного

работника, сумма зарплаты и выплат на

одного работника. Основными факторами

определения размера отчислений в фонды

накопления и потребления могут быть

изменение суммы чистой прибыли и

коэффициента отчисления в фонды. Важной

задачей анализа является изучение

использования средств фондов накопления

и потребления. Средства этих факторов

имеют целевое назначение и расходуются

согласно утверждённым сметам. Фонд

накопления используется для финансовых

затрат на расширенное производство,

его техническое перевооружение, внедрение

технологий. Фонд потребления используется

на коллективные нужды (расходы на

содержание объектов культуры,

здравоохранения) и индивидуальные нужды

(вознаграждение по итогам работы за

год, материальная помощь). В процессе

анализа устанавливается соответствие

фактических расходов и расходов,

предусмотренных сметой, выясняется

отклонение от сметы по каждой статье,

изучается эффективность мероприятий

проводимых за счёт средств этих фондов.

ТАБЛИЦА № 45.

|

ПОКАЗАТЕЛИ |

ПЛАН |

ФАКТ |

ОТКЛОНЕНИЕ +, – |

|

1.Фонд накопления: |

5000 |

5200 |

+ 200 |

|

в том числе расширенное производство |

1000 |

1100 |

+ 100 |

|

техническое перевооружение |

2200 |

2400 |

+ 200 |

|

внедрение новой техники |

1800 |

1700 |

– 100 |

|

2.Фонд потребления: |

4200 |

5100 |

+ 900 |

|

в том числе создание культурных |

1900 |

2000 |

+ 100 |

|

проведение культурных мероприятий |

200 |

200 |

– |

|

вознаграждение по итогам года |

1200 |

1800 |

+ 600 |

|

материальная помощь |

500 |

500 |

– |

|

оплата питания |

400 |

600 |

+ 200 |

|

ИТОГО: |

9200 |

10300 |

+ 1100 |

АНАЛИЗ: как видно из таблицы,

предприятие увеличило полученную

прибыль по сравнению с планом, на 1100

тыс. руб. вследствие этого увеличились

средства на расширение производства,

техническое перевооружение, содержание

объектов культуры, здравоохранения,

вознаграждения по итогам года и плата

за питание. Снижены затраты на внедрение

новой технологии, может связано с

несвоевременной доставкой документации

и оплатой.

ПРЕДМЕТ:

«АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ»

Составитель:

Буланов Ю.В.

ТЕМА №

9: « АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ»

1.Понятие

и значение задачи анализа.

2. Анализ

пассива баланса.

3. Анализ

актива баланса.

4. Анализ

взаимосвязи, актива и пассива баланса.

5. Оценка

финансовой устойчивости предприятия.

6. Анализ

деловой активности.

7. Анализ

платёжеспособности.

8. Анализ

кредитоспособности.

9. Финансовое

прогнозирование.

1. ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

– это способность предприятия

финансировать свою деятельность, оно

характеризуется обеспеченностью

финансовыми ресурсами, необходимыми

для нормального функционирования

предприятия, целесообразностью их

размещения и эффективностью использования,

зависит от результатов его производственной,

коммерческой и финансовой деятельности.

Главная цель финансовой деятельности:

решить где, когда и как использовать

финансовые ресурсы для эффективного

развития производства и получения

максимальной прибыли.

ЗАДАЧИ: 1)дать оценку выполнения

плана по поступлению финансовых ресурсов

и их использование с позиций улучшений

ФСП; 2)прогнозирование возможных

финансовых ресурсов, рентабельности

исходя из реальных условий хозяйственной

деятельности и наличия собственных и

заёмных средств;

3)разработка конкретных мероприятий

направленных на более эффективное

использование финансовых ресурсов и

укреплений финансового состояния

предприятий.

Для оценки устойчивости ФСП используется

целая система показателей: а) структура

капитала предприятия, по его размещению

и источникам образования; б) эффективность

и интенсивность использования капитала;

в) платёжеспособность и кредитоспособность

предприятия; г) запас финансовой

устойчивости.

Анализ ФСП основывается на относительных

показателях. Анализом ФСП занимаются

не только руководители и соответствующие

службы предприятия, но и его учредители,

инвесторы с целью изучения эффективности

использования ресурсов, для оценки

условий кредитования и определения

степени риска. Например, поставки –

длясвоевременного получения платежей;

налоговая – для выполнения плана

поступления средств в бюджет. Анализ

делится на внутренний и внешний.