Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

jeka1c

![]()

Дата регистрации: 05.10.2007

Сообщений: 23

Строим бухгалтерский баланс за 9 месяцев (отчетность 3 квартала 2007). И Актив не равен Пассиву. Почему может возникнуть эта ситуация?

![]()

Tanya

![]()

Дата регистрации: 03.12.2001

Сообщений: 8412

Перепровидите закрытие месяца.

![]()

jeka1c

![]()

Дата регистрации: 05.10.2007

Сообщений: 23

Перепровели закрытие месяца и проверили, что документ “закрытие месяца” последний в месяце.<br>Кроме того, построили обротно-сальдовую ведомость – дебет = кредиту. А баланс все равно не идет…

![]()

jeka1c

![]()

Дата регистрации: 05.10.2007

Сообщений: 23

Свои счета и субсчета не добавляли. Технологический анализ бухучета не показал отклонений.

![]()

Tanya

![]()

Дата регистрации: 03.12.2001

Сообщений: 8412

Придется анализировать остатки по счетам. Например если счет в систме определен как пассив, а иммет *** остаток, в оборотно-сальдовой будет все хорошо, а вот в баланс такой отстаток не попадет.<br>Удачи.

![]()

Andy2C

![]()

Полностью согласен с вышеизложеным и хочу заметить, что даже по активно-пассивному счету если имеется “ненужное” сальдо, балланс всёравно не пойдет:<br>Недавно случилась подобная ситуация. Балланс не шел на 95 тысяч. Сальдо по нулевому счету отсутствовало.<br>Я скачал базу на флэшку и потратил дома 8 часов рабочего сна, чтобы найти косяк.<br>Оказалось, что всего-то навсего по счету 76.АВ (а он активно-пассивный!)<br>вылезло кредитовое сальдо. На эту сумму-то и не шел балланс.<br>Такой пустяк: Поступил аванс, с которого выделили НДС 10% в <br>т.ч., а зачет аванса, сделали по ставке 18% в т.ч. и всё ![]() <br>Так что, удачно Вам провести время

<br>Так что, удачно Вам провести время ![]()

![]()

Байдаков Валерий (1С, Москва)

![]()

Дата регистрации: 06.02.2001

Сообщений: 1216

“Можно порекомендовать искать ошибку в следующем порядке (на основе собственного опыта): <br>- посчитать разницу между активом и пассивом и попытаться найти такой же остаток по какому-либо счету/субсчету в оборотно-сальдовой ведомости;<br>- если быстро не найдется, тогда анализировать более тщательно.<br>Чаще всего разница “скрывается” в *** задолженности.<br>Но, чтобы в этом убедиться, желательно сначала все-таки сначала сравнить показатели баланса, в которые остатки по счетах включаются без сложной “обработки”: из расшифровки таких показателей сразу вызываются стандартные отчеты.<br><br>Затем перейти к поиску разницы в *** задолженности.<br>Также придется по каждому показателю вызывать расшифровку и сравнивать остатки по счетам в ОСВ.<br><br>Возможно, поможет сравнение показателей баланса и формы №5.”

![]()

Andy2C

![]()

Живой пример:<br>Сегодня пошел платить за телефон в мультикассу, и был приятно ошарашен.<br>Вместо опплёваного чеками и корзинку для мусора с переполненными чеками, и объявление “Чеками не сорить”, увидел такую картину:<br>Стоит автомат, а у него нет объявления “Не сорить!” и даже нет корзинки с мусором! Чистота вокруг полнейшая!<br>Как так? Приучили пользователей к чистоте? Ничего подобного!<br>Просто, если клиент не взял чек, автомат при следующем платеже,<br>всасывает старый чек обратно и выдаёт новый.<br>Вы, скажете, какая связь между этим случаем и баллансом?<br>Самая непосредственная.<br>Нельзя надеется на пользователей и устанавливать им свои правила.<br>Гораздо проще и приятнее, чтобы балланс не выдавал сообщение “У Вас не сходится актив с пассивом”, бух об этом и так догадывается, а анализировал состояние бухучета и говорил, не что происходит в программе, а ЧТО нужно сделать для того, чтобы пошел балланс (как найти ошибку и исправить её).<br>Вот это будет настоящий сервис.

![]()

leon_e

![]()

Дата регистрации: 05.12.2007

Сообщений: 225

Отчеты – Технологический анализ бухучета<br>Если там будет все чисто, то скорей всего сойдется<br>Например занесение полученных авансов на 62.1 а не на 62.2 уже может дпть ошибку

![]()

Andy2C

![]()

Вы объясните бухам. Я уже 10 лет это им объясняю – толку нет.<br>Считают, что если 62.1 вышел красным – ничего особенного. Просто была переплата.

Показывать по

10

20

40

сообщений

Не сходится актив с пассивом в балансе!!! Помогите плиз!!!

Знаток

(335),

закрыт

8 лет назад

Светлана Скворцова

Ученик

(163)

8 лет назад

Извините за формат))

По мне так в балансе должно быть)

НадеждаМыслитель (8402)

8 лет назад

По мне 44 счет должен закрываться в конце периода и как 44 счет попадает в запасы?

Светлана СкворцоваУченик (163)

8 лет назад

Возможны два способа учета расходов на счете 44. При первом способе все накопленные на счете 44 расходы списываются в конце месяца в дебет счета реализации 90.2 (или другой аналогичный субсчет счета 90, если субсчет 90.2 используется только для списания стоимости реализованного товара). При втором способе на сч. 44 на конец месяца (отчетного периода) формируется расчетный остаток транспортных расходов по нереализованным товарам.

Ксения Осипова

Гуру

(2861)

8 лет назад

Открывайте оборотку и по ней все вручную делайте. 1с очень часто грешит тем, что ошибается в вопросах сведения баланса. Любимый тип ошибки – не учитывает развернутое сальдо по 60 и 62 счетам, так что перепроверять все равно придется. Если есть ошибки в оборотке, ищите их, Ваши цифры знаете только Вы. Возможно, Вы вводили какие-то операции вручную и не завершили проводку должным образом. Организация у Вас только что начала действовать или вы начальные остатки вводили? Вспомогательный счет не вижу, но может быть вы без него обходились как-то? Вообще 1с только в ручных операциях может выдать ОСВ с несходящимися оборотами. Автоматические операции должны по дебету и кредиту в одинаковой сумме проходить.

Влюбленн@Я

Профи

(504)

8 лет назад

на вашем листке верно, программа неверно посчитала, посмотрите, там должна быть кнопка расшифровка, и он должен показать откуда собирает цифры

23.03.11 – 21:45

В отчете о прибылях и убытках (форма 1) актив не равен пассиву… Как найти в чем ошибка???

1 – 23.03.11 – 21:47

ну, для начала нужно запустить “Технологический анализ учёта” – полезная, кстати, штука

2 – 23.03.11 – 21:48

отладчик в помощь… или даже посмотреть, что попадает в актив и что в пассив…

3 – 23.03.11 – 21:49

а где он находится? (Технологический анализ учёта)

4 – 23.03.11 – 21:51

(3) что за конфа? релиз?

в Бухии 4.5 меню Отчеты – последний пункт

5 – 23.03.11 – 21:55

спасибо, сейчас попробую сделать

6 – 23.03.11 – 21:58

ОСВ по нулевому счету.

7 – 23.03.11 – 21:59

Если месяц не закрыт, то актив и не будет равен пассиву.

8 – 23.03.11 – 22:02

(6) во-во

(7) во-во

+ ещё куча разных причин вплоть до полного пересчёта БИ

9 – 23.03.11 – 22:10

(0)

>В отчете о прибылях и убытках (форма 1) актив не равен пассиву

Отчет о прибылях и убытках – это форма 2, и в этом отчёте нет ни актива, ни пассива. А форма 1, где есть есть и актив, и пассив, называется “Балансовый отчет”.

Ошибки при несовпадении актива и пассива в балансе обычно бывают, если какие-то проводки сделаны на счет для ввода остатков, отсторнированы или продублированы. Замечу, что сторно часто в ОСВ не видно, и тогда для поиска ошибок надо строить отчет по счету.

10 – 23.03.11 – 22:12

(9)Сторно тут не причем.

Ошибки выявить просто – это сальдо на счета 00, 26, 90, 91

11 – 23.03.11 – 22:13

не надо посмотреть в каких строках баланса эти счета и сравнить, да?

12 – 23.03.11 – 22:15

(11)не надо. на этих счета не должно быть сальдо – пляшите от этого

13 – 23.03.11 – 22:16

(10): да он с этим сторно как хохол с писаной торбой носится – по делу и не по делу поминает (сейчас вот совсем лажа в запале получилась).

А так – ога, нераспределенные доходы и расходы, и нулевка.

14 – 23.03.11 – 22:17

(11) техн анализ сделала? он большую часть этого ловит

15 – 23.03.11 – 22:19

ну на 20 же может оставаться незавершенное производство

16 – 23.03.11 – 22:20

1. Нужно убедиться, что был правильно закрыт месяц.

2. Посмотреть “ручные” проводки, то бишь операции, введенные мимо документов.

Как правило, этого достаточно.

17 – 23.03.11 – 22:20

(15)на 20, 23, 25 – может

18 – 23.03.11 – 22:21

(16)операции тут тоже не при чем

19 – 23.03.11 – 22:22

я сделала анализ- нашлись ошибки связанные с отрицательными остатками

20 – 23.03.11 – 22:22

(18) Ну не скажи, иногда очень лихие проводки рисуют, и с 00 счетом тоже.

21 – 23.03.11 – 22:23

но на предыдущий период тоже ошибки но заполняется все верно

22 – 23.03.11 – 22:23

(20)причины “несхождения” баланса выявляются за 10 секунд по Оборотно-сальдовой ведомости – без всяких анализов ручных операций – что бы там не делали

23 – 23.03.11 – 22:24

(21)сальдо посмотрела по указанным счетам

24 – 23.03.11 – 22:24

(19) Это почти нормально, отрицательные остатки на активных(пассивных) счетах. Не должно влиять на баланс. Смотри в сторону 7х счетов

25 – 23.03.11 – 22:25

Еще один возможный вариант. Субсчета сами новые не вводили?

26 – 23.03.11 – 22:26

не,не заводили

27 – 23.03.11 – 22:26

(26)а с сальдо что?

28 – 23.03.11 – 22:30

осмотрела. по счетам 00,26,90,91 сальдо нет

29 – 23.03.11 – 22:31

выложи по каким есть, может у вас что-то нестандартно есть

30 – 23.03.11 – 22:33

(22) Согласен, но для этого Автор должен немного разбираться в основах бухучета и уметь читать эту ведомость, чего, по-всей видимости, не наблюдается.

31 – 23.03.11 – 22:39

Н14 Расходы на оплату труда

Н14.01 Расх.на опл.труда АУП

Н14.02 Расх.на опл.труда прочие

Н15 Налоги и отчисления

НБ Не используется

СВЗ Страховые взносы

СВЗ.01 По деят., не обл. ЕНВД

СВЗ.01.1 Страховой ПФ

СВЗ.01.2 Накопительный ПФ

СВЗ.01.3 Социальное страхование

СВЗ.01.4 ФФОМС

СВЗ.01.5 ТФОМС

Н08 Внереализационные доходы

Н05.04 Амортизация НМА

Н06 Доходы от реализ. имущ.

Н06.01 Выр.от реализ. продукции

Н06.03 Выр.от реализ. проч.имущ.

Н06.04 Выр.от реализ.покупн.тов.

60 Расчеты с поставщиками

60.1 Расч. с пост. в руб.

62.2 Авансы получ. в руб.

67 Расч. по долгоср.кред.

67.3 Долгоср. займы в руб.

68.1 Налог на доходы физ.лиц

68.10.1 Цел.сбор милицию

68.10.2 Цел.сбор на благоустр

69 Расч. по соц. страхованию

69.2 Пенсионное обеспечение

69.2.2 Страховой ПФ

69.2.3 Накопительный ПФ

69.3 Медицинское страхование

69.3.1 ФФОМС

69.3.2 ТФОМС

69.11 Страхование от НС и ПЗ

70 Расч. по оплате труда

71 Расч. с подотчетн. лицами

71.1 Расчеты в рублях

76 Разн. дебиторы, кредиторы

76.5 Расч.с деб.и кред.в руб.

76.АВ НДС с авансов получ.

80 Уставный капитал

84 Нераспределенная прибыль

84.1 Прибыль, подлеж. распред.

90.1 Выручка

90.1.1 Выручка, не обл. ЕНВД

91.1 Прочие доходы

91.9 Сальдо пр. дох. и расх.

99 Прибыли и убытки

99.1 Прибыли и убытки

ДФЛ Доходы физических лиц

ДФЛ.1 Доходы, не обл. ЕНВД

ЗПК НДС к уплате поставщику

ЗПК.20 По ставке 18% (20%)

ЗПК.20.Б Сумма без НДС 18% (20%)

ЗПК.20.Н Сумма НДС 18% (20%)

КН Не используется

Н05.04 Амортизация НМА

Н06 Доходы от реализ. имущ.

Н06.01 Выр.от реализ. продукции

Н06.03 Выр.от реализ. проч.имущ.

Н06.04 Выр.от реализ.покупн.тов.

32 – 23.03.11 – 22:40

сейчас сверюсь по оборотке

33 – 23.03.11 – 22:40

причем не идет на 300 рублей всего

34 – 23.03.11 – 22:40

Это что ты выложила?

35 – 23.03.11 – 22:41

забалансовые можно было и не постить

36 – 23.03.11 – 22:42

(34) – (29). буквально )

37 – 23.03.11 – 22:42

поставить ресурсу Сумма знак баланс ?

38 – 23.03.11 – 22:44

на 91 счете сальдо, что и требовалось доказать

39 – 23.03.11 – 22:44

Не проще ли Оборотку выложить?

40 – 23.03.11 – 22:45

(38)где это вы такое увидели?

41 – 23.03.11 – 22:47

(40) По всей видимости, отображены счета, на которых ненулевое сальдо, тогда (38) ДА.

42 – 23.03.11 – 22:47

н в предыдущем периоде по 91.1 тоже сальдо и всё ведь нормально

43 – 23.03.11 – 22:48

(41)где ты увидел 91 счет?

44 – 23.03.11 – 22:49

(42)это и есть нормально

45 – 23.03.11 – 22:50

а вот такого быть не может

“90.1 Выручка

90.1.1 Выручка, не обл. ЕНВД”

46 – 23.03.11 – 22:50

(43) 91.1,91.9 представлены в предложенном списке

47 – 23.03.11 – 22:51

гуща заканчивается, шар сломан, пора в ход пускать утюг и паяльник

48 – 23.03.11 – 22:52

(46)разницу между 91 и 91.1,91.9 улавливаете?

49 – 23.03.11 – 22:56

то есть все остатки только на 91.9 могут быть?

50 – 23.03.11 – 22:57

(49)девущка, формулируйте свои мысли и вопросы понятнее.

А лучше как предлагалось выше – выложите свою ОСВ куда нибудь.

51 – 23.03.11 – 23:00

(48) При отсутствии реальных конкретных цифр сальдо разницы никакой. Ладно, хватит друг с другом общаться, нужно девочке помочь, а она почему-то не хочет “секретную” ОСВ предъявлять, так что могут и не помочь…

52 – 23.03.11 – 23:03

(49) Хотя бы скажите, равны у вас сальдо на 91.1 и 91.9?

53 – 23.03.11 – 23:04

(51)а разница есть. 91 в целом у автора закрылся в 0 – и на баланс влиять не может

54 – 23.03.11 – 23:04

Вот с 90-м счетом ситуация настораживает

55 – 23.03.11 – 23:07

(53) Я это прекрасно понимаю, почему и написал “без реальных конкретных цифр”, а если вдруг РАЗНЫЕ сальдо на этих субсчетах? И все,91 подвис.

56 – 23.03.11 – 23:08

(53)тогда бы садьдо было и на 91 в целом, чего не наблюдается. Делаем вывод что сальдо на 91.1 и 91.9 совпадают

//

Вот с 90 ситуация непонятна

57 – 23.03.11 – 23:09

(54) Без цифр, то есть без реальной ОСВ трудно чем-то помочь, кроме стандартных технологических советов.

58 – 23.03.11 – 23:09

Да, с 90-ми что-то не то.

59 – 23.03.11 – 23:09

(56) ДА!!!

60 – 23.03.11 – 23:12

Автора уже 15 минут нет с нами, наверное ей это совсем неинтересно….

61 – 23.03.11 – 23:19

очень интересно

62 – 23.03.11 – 23:19

просто я сижу и расшифровку с обороткой сверяю

63 – 23.03.11 – 23:22

(62)ерундой вы занимаетесь. Выкладывайте ОСВ

64 – 23.03.11 – 23:22

90.9 не хватает.

65 – 23.03.11 – 23:22

(10)

>Сторно тут не причем.

Сторно может влиять на баланс тогда, когда в проводке используется один балансовый счет, а другой – счет доходов/расходов, который в баланс не попадает. Кроме того, сторно часто идёт в паре с исправительными проводками, и тогда такая же ситуация возможна для этой пары проводок, причём, неважно какая из них будет ломать ажур: сторнировочная или исправительная.

>Ошибки выявить просто – это сальдо на счета 00, 26, 90, 91

Согласен, что перекос баланса, вызванный вышеуказанной причиной, в любом случае найдёт отражение на счетах доходов/расходов.

66 – 23.03.11 – 23:24

(64) +1

=> как минимум, закрытие месяца сделано некорректно

67 – 23.03.11 – 23:24

а куда выложить?

68 – 23.03.11 – 23:25

(64,66)автор просто что-то пропустила в своем списке.

Или как вариант – слетели итоги на 90 счете – бывало такое раньше

69 – 23.03.11 – 23:25

70 – 23.03.11 – 23:27

(65): смешное оправдание. на баланс влияет любая проводка (а не только сторно, к которому ты прицепился), использующая такие Дт и Кт -счета.

71 – 23.03.11 – 23:28

72 – 23.03.11 – 23:32

(71)на сколько у тебя Актив и Пассив не сходятся?

73 – 23.03.11 – 23:34

Где 01 счет, откуда взялся 19.Э?

74 – 23.03.11 – 23:35

(71) куда строку с 01 дела?

75 – 23.03.11 – 23:36

на 273 рубля

76 – 23.03.11 – 23:36

это единственный добавленный счет

77 – 23.03.11 – 23:38

и 76.АВ в кредите…

78 – 23.03.11 – 23:38

а это с каких времен тянете?????????

68.10.1 Цел.сбор милицию

68.10.2 Цел.сбор на благоустр

этих налогов уже сто лет нету

и кстати – это тоже вроде добавленные счета

79 – 23.03.11 – 23:39

да, как то странно

80 – 23.03.11 – 23:39

(78) сейчас полиция только ?

81 – 23.03.11 – 23:40

ну да… 🙂

но по ним все нормально

82 – 23.03.11 – 23:40

там суммы то небольшие

83 – 23.03.11 – 23:40

скоро переименуем в полицию

84 – 23.03.11 – 23:40

(80) не знаешь старые налоги – не умничай

85 – 23.03.11 – 23:42

Ничего неправильно не ОСВ не увидел

86 – 23.03.11 – 23:42

и все же – где строки со счетами 00 и 01 ?

87 – 23.03.11 – 23:44

(85) кроме красноты на 10.8 и непонятного кредитового остатка на 76.АВ….

88 – 23.03.11 – 23:44

(84): так иво! пасусалам! )))

89 – 23.03.11 – 23:44

у вас баланс случайно не в тысячах? Может, расхождение в 273 тысячи?

90 – 23.03.11 – 23:45

(87), да, кстати, может разница 273 ТЫСЯЧИ рублей?

91 – 23.03.11 – 23:45

Думаю, что это 76.АВ кредитовый

92 – 23.03.11 – 23:46

(89, 90) а кстати – очень похоже на это….

93 – 23.03.11 – 23:47

кстати да…

94 – 23.03.11 – 23:48

76.АВ – очень похоже. Кредитовой сальдо по нему нигде при заполнении баланса не учитывается

95 – 23.03.11 – 23:48

Вы про 76 АВ

96 – 23.03.11 – 23:48

да оно впринципе и не должно быть кредитовое

97 – 23.03.11 – 23:48

кредитовое это же ВА

98 – 23.03.11 – 23:49

(93) на какой из вопросов был ответ?

99 – 23.03.11 – 23:49

(96) Ольга! А у Вас точно день рождения 26 января?!

100 – 23.03.11 – 23:49

(96)Не должно, но почему то 76.АВ сделан активно-пассивным

«Активы равны пассивам» — эти слова слышит каждый, кто начинает знакомиться с управленческим учетом. У многих такое утверждение вызывает массу вопросов: «а почему?», «а какая разница?», «а если все-таки не равны, то что?».

Разобраться, почему активы равны пассивам и что делать, если они не сходятся, — помогла Юлия Мушарапова, финдиректор на аутсорсе из консалт-бюро «Нескучные финансы», которое помогает с управленческим учетом более чем 100 компаниям из Украины, России, Казахстана, Беларуси и Чехии.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Почему активы и пассивы бывают не равны

Первая и наиболее распространенная причина — ошибки, которые могут вкрасться как в сам баланс, так и в любой другой основной отчет — о движении денежных средств (ДДС) или о прибылях и убытках (ОПиУ). Поэтому первое, что нужно делать, если активы и пассивы в балансе не равны, — тщательно проверить все три отчета.

Юлия: «Причин может быть сколько угодно — забыли что-то отразить, внесли неверную цифру, съехала формула и т. д. С этим сталкивается каждый, кто работает с управленческой отчетностью».

Иногда в отчете о прибылях и убытках отражается не вся информация, которая собрана в балансе.

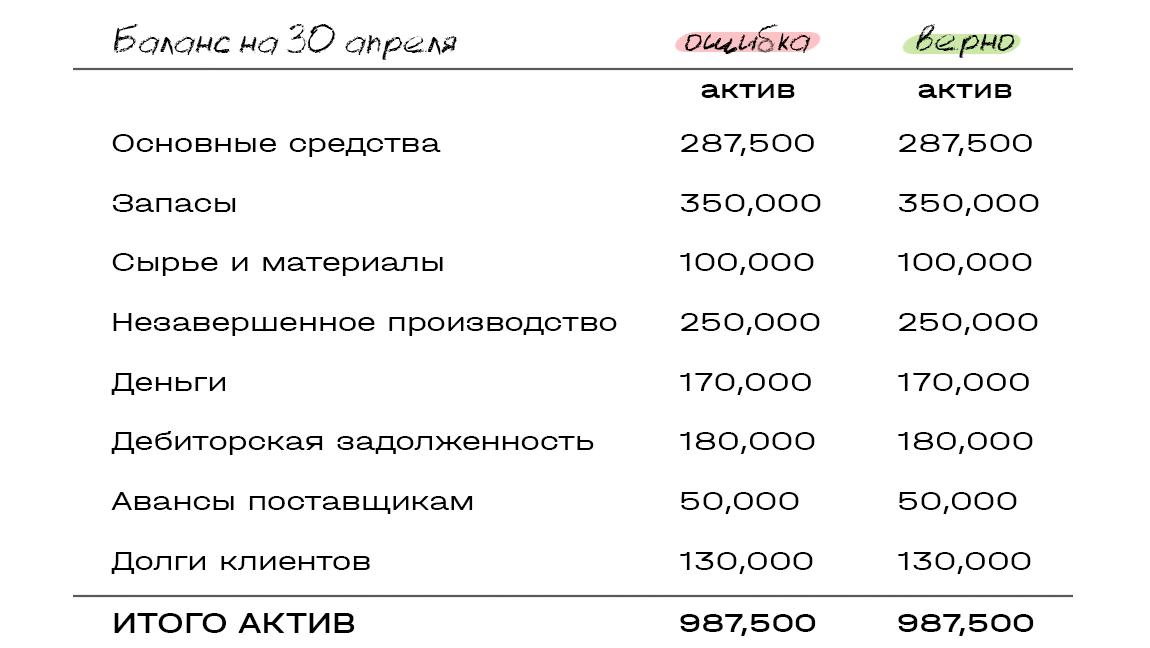

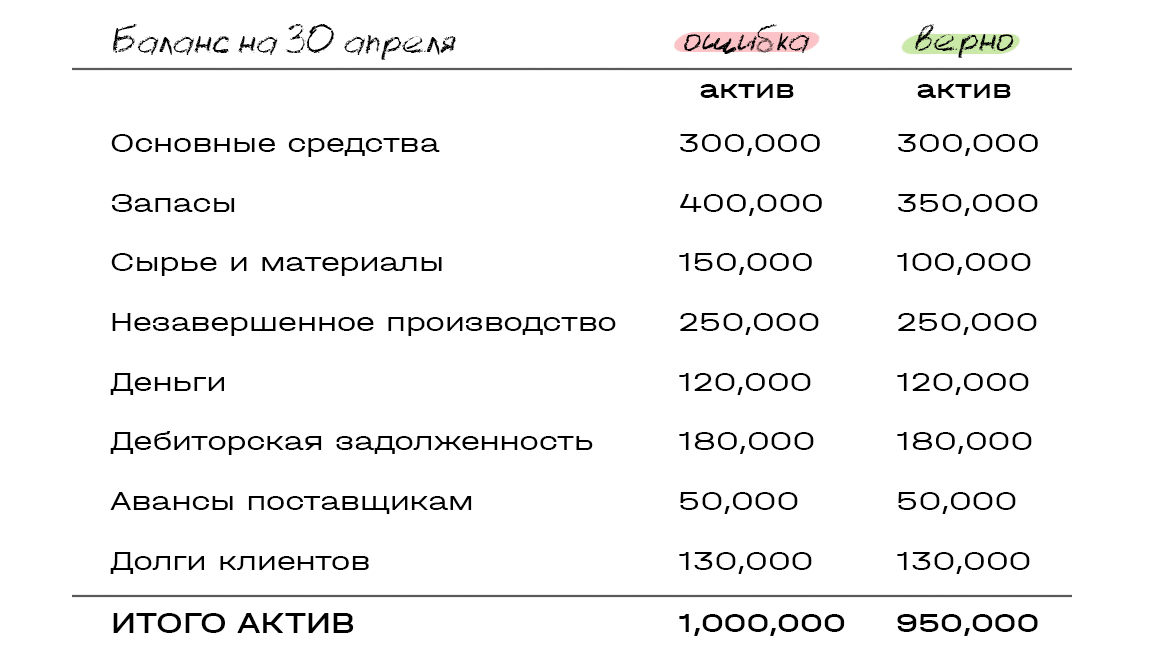

Представим: компания в марте купила оборудование на $300 тыс. и учла его в балансе на 31 марта. С апреля начисляется амортизация — $12,5 тыс. в месяц. В этом случае остаточная стоимость купленного оборудования на 30 апреля = 300 000 — 12 500 = 287 500. Давайте посмотрим, как это будет выглядеть в балансе (неправильные цифры в таблице выделены красным).

Поскольку в ОПиУ забыли учесть амортизацию купленного в марте оборудования, активы и пассивы не сошлись на соответствующую сумму — $12,5 тыс.

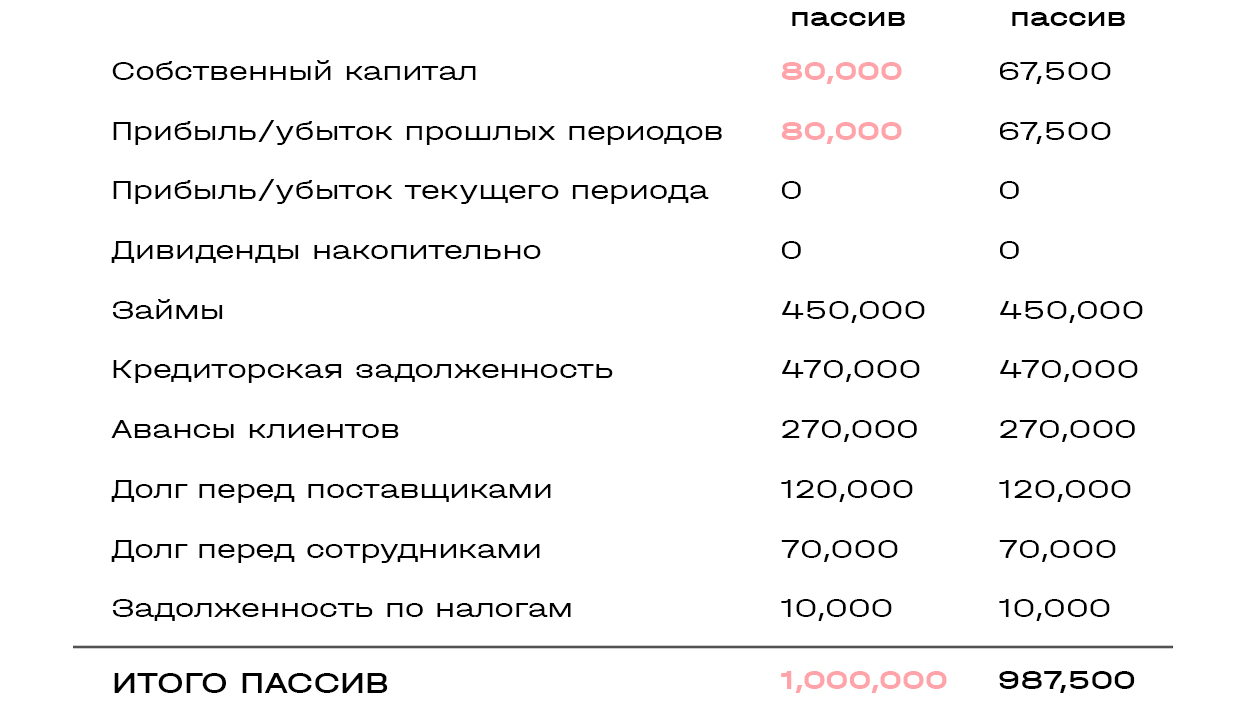

Другой пример: клиент в апреле принял и оплатил работы по длительному проекту на $400 тыс. Компания признала эту сумму выручкой. Расходы по проекту составили $250 тыс. и отразились в балансе на конец марта как незавершенное производство. А внести их в ОПиУ за апрель забыли.

Поскольку в ОПиУ отразили выручку, но не списали расходы по проекту, баланс не сошелся на сумму этих расходов — $250 тыс.

Юлия: «Со стороны такие ошибки выглядят совсем глупыми. Кажется, что быть такого не может. А на деле подобные нестыковки встречаются сплошь и рядом, особенно в компаниях, где в работе множество проектов — чем больше цифр, тем больше путаницы».

Еще одна причина, по которой активы и пассивы не сходятся, — отражение остатков в балансе не соответствует принятой в компании логике сбора ОПиУ.

Юлия: «Когда руководство начинает собирать ОПиУ, часть затрат в нем может отражать кассовым методом: потратили деньги — сразу списали в расходы».

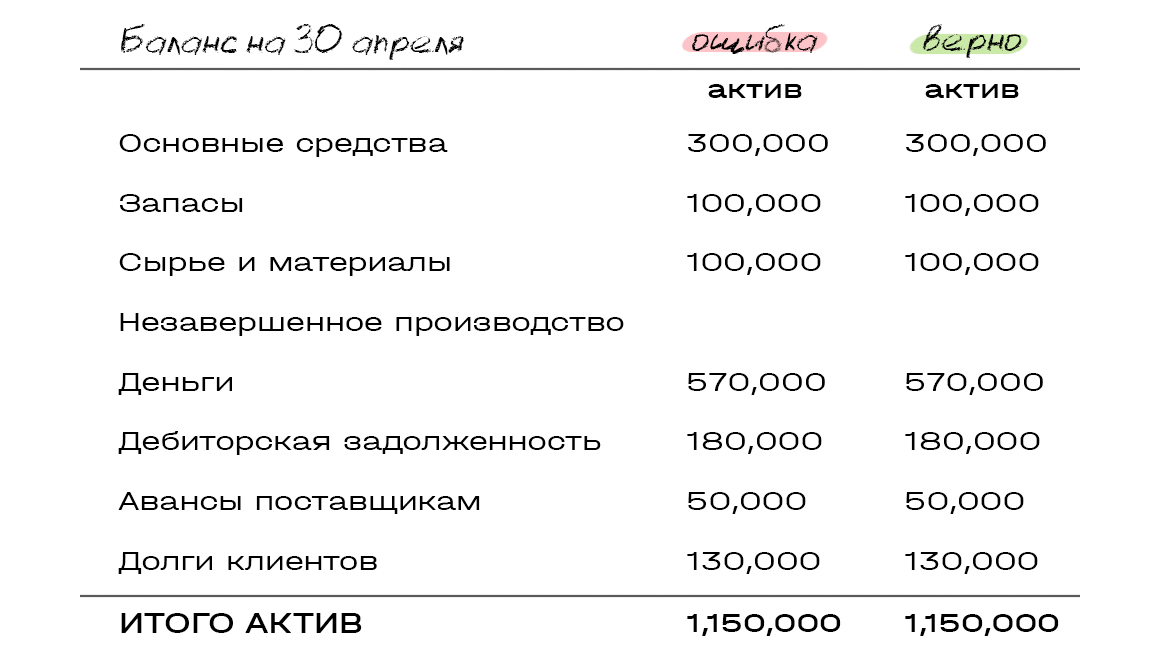

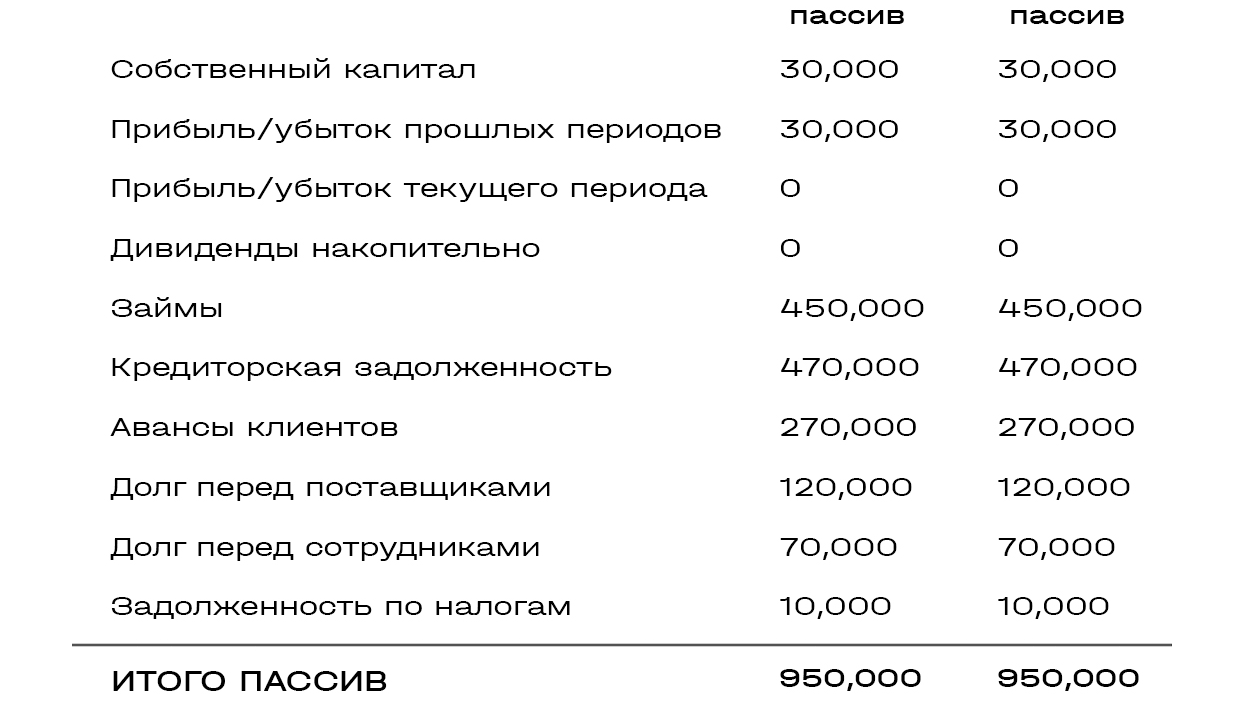

Представим: компания в апреле приобрела и оплатила расходные материалы на $50 тыс. В балансе на 30 апреля зафиксировала их поступление по статье «Сырье и материалы». И в ОПиУ отразила этот расход кассовым методом.

Юлия: «Баланс не сошелся на $50 тыс., потому что в ОПиУ эта сумма пошла в расходы. А в балансе купленные за нее материалы отражены в запасах как поступившие на склад, потому что фактически они не израсходованы.

Чтобы избежать расхождений, баланс нужно собирать исходя из логики, по которой составляется ОПиУ: деньги, потраченные на закупку сырья, просто вычесть из прибыли, а не отражать это сырье в запасах».

Что делать, если активы все-таки не равны пассивам

Юлия: «Когда описанные способы не помогли, мы все проверили и нам кажется, что никаких логических ошибок быть не должно, остается единственный вариант — постатейно проверять все строки баланса с учетом состояния на начало и оборотов за месяц.

Каждая статья баланса предполагает некое движение, которое должно отражаться в отчете ДДС или ОПиУ. Оба они составляются в течение месяца, в то время как баланс — на конкретную дату, обычно конец месяца. Когда мы собираем баланс на 30 апреля, у нас уже есть под рукой отчет ДДС и ОПиУ за апрель».

Рассмотрим основные статьи баланса и механизмы формирования сумм, которые должны в нем быть на конец очередного месяца.

По сходному алгоритму считаются дебиторская и кредиторская задолженность:

Сколько выплачено, смотрим в отчете ДДС, обязательства и начисления по актам — в ОПиУ.

Посчитаем и остаток денежных средств на конец периода:

Последним считается собственный капитал.

Юлия: «Постатейная проверка всех строк баланса — очень трудоемкое занятие. Но от того, что активы не сойдутся с пассивами, не застрахован даже опытный финансист. Так что иногда пересчет неизбежен. Однако в итоге активы и пассивы все же оказываются равны — в этом однажды убеждается каждый, кто занимается управленческим учетом».

Хотите получать дайджест статей?

Одно письмо с лучшими материалами за неделю. Подписывайтесь, чтобы ничего не упустить.

Спасибо за подписку!

Здравствуйте!

Надо посмотреть общую ОСВ за 2021 и баланс за 2021. Есть ли в ОСВ не закрытое сальдо, например, по счету 90 или 91.

Также выполните Отчеты — Экспресс-проверка за 2021 со всеми флажками в настройках и приложите скрин.

—

Оптимально сделать копию базы

Как сделать копию базы 1С 8.3

Поставить дату запрета редактирования 31.12.2020.

Дата запрета редактирования в 1С Бухгалтерия 8.3 — где найти, как установить

Провести любой документ января 2021. Потом Операции — Закрытие месяца — Отменить Закрытие месяца. Перепровести документы по синей ссылке слева. Выполнить закрытие месяца.

И так до декабря 2021 включительно. В декабре предварительно для операций Переход на ФСБУ 6 и Переход на ФСБУ 25 выбрать пропустить.

Заполнять БФО надо на актуальном релизе. Проверьте в О программе, что релиз не ниже 3.0.109. Если ниже, то обновить 1С.

—

Если не поможет, то еще такие действия

Тестирование и исправление базы 1С 8.3: какие галочки ставить

Очистка кэш 1С 8.3

Перед этим копию базы делать обязательно.