Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99.

Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Что включают в ФОТ

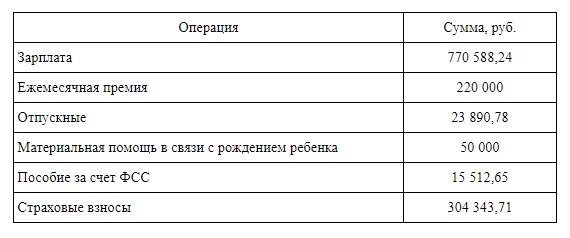

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Общая формула расчета

В законодательстве отсутствует универсальная формула, как рассчитать фонд оплаты труда — все зависит от его состава, определенного в организации. Обычно посчитать общую сумму несложно — достаточно все сложить. В плановом исчислении часто требуется определить затраты на финансирование работников для изготовления определенной партии товара. В этом случае определяют стоимость изготовления одной единицы и умножают на необходимое количество, добавляя премиальные и прочие надбавки. Формула выглядит так:

ФОТ = Стоимость одного изделия × количество изделий % премии.

В бухгалтерии применяется более точная формула расчета фонда оплаты труда, но она подходит для определения фактического по итогам определенного периода, а не планового ФОТ.

Он равен сумме кредита счета 70 «Расчеты с персоналом по оплате труда» с дебетом счетов учета прочих расходов (при условии, что расходы на выплаты работникам в них входят):

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы».

Так как кредит — это отрицательное значение, а дебет — положительное, получаются реальные затраты организации. Но как посчитать фонд оплаты труда, если требуется провести анализ работы организации, — применять усредненные и справочные показатели. В расчет берут:

- среднемесячную заработную плату одного работника;

- объем производства продукции на рубль заработной платы;

- соотношение темпа роста средней заработной платы и производительности труда.

Примеры расчета

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

- руководитель — оклад 50 000 рублей;

- 2 специалиста — оклад 40 000 рублей;

- водитель — оклад 30 000 рублей;

- уборщица — оклад 20 000 рублей.

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

(180 000 + 41 000) × 30% = 66 300 руб.

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

Бюджет оплаты труда нужен для управления эффективностью затрат на оплату труда и оценки эффективности системы мотивации действующей в компании. Бюджет оплаты труда обязательно должен иметь аналитику по подразделениям.

Также необходимо обязательно выделять переменную и постоянную часть оплаты труда. Это два основных аналитических признака бюджета оплаты труда. Кроме того, зарплату можно отслеживать по инвестиционным проектам развития (фонд материального поощрения временных рабочих групп) и в разрезе бизнес-процессов (продажи, производство и т.д.).

Бюджет оплаты труда может содержать, например, следующие группы показателей:

В бюджете оплаты труда должна быть представлена вся заработная плата по компании. В системе ограничений может быть установлена верхняя планка для постоянной заработной платы. Если суммарные расходы на оплату труда растут за счет переменной части, то это вполне нормально, т.к. она зависит от результатов работы.

Рост постоянной части зарплаты должен происходить только если масштабы бизнеса существенно меняются. Но на практике часто бывает так, что постоянная часть растет в независимости от роста финансово-экономических результатов компании.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 24-26 мая 2023 г.

Рост постоянной части зарплаты должен происходить только если масштабы бизнеса существенно меняются. Но на практике часто бывает так, что постоянная часть растет в независимости от роста финансово-экономических результатов компании.

Примечание: подробнее об использовании бюджета оплаты труда (заработой платы) в управлении компанией можно узнать в Части I “Бюджетирование как инструмент управления” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Регламент бюджета оплаты труда (заработой платы)

Если в компании есть финансовая структура, то регламент бюджетирования оплаты труда охватывает все подразделения, которым придан статус центров финансовой ответственности (ЦФО), поскольку в этом случае у ЦФО есть постоянная и переменная часть оплаты труда, завязанная на финансово-экономические показатели бюджетов ЦФО (см. Книгу 4 “Финансовая структура компании”).

При наличии финансовой структуры в компании, внедряя регламент бюджетирования оплаты труда, очень важно объяснять сотрудникам ЦФО, что они очень существенно могут повлиять на свою оплату труда, поскольку она теперь завязана на финансово-экономические результаты их работы. Но здесь можно столкнуться с так называемым человеческим фактором. В любой компании уже есть определенная психология у людей и ее нужно учитывать.

Затраты на оплату труда так же как и все остальные затраты должны четко бюджетироваться. Хотя в этом вопросе, конечно же, тяжело полностью исключить социальный фактор. Одним из элементов поощрения лояльных сотрудников, то есть тех кто проработал не один десяток лет и по прежнему работает достаточно эффективно, могут быть премии, начисляемые по профессиональным праздникам. Кроме того, если такое положение есть в регламентах оплаты труда, то они и не должно обсуждаться.

Регламент бюджетирования оплаты труда на практике усложняет необходимость введения еще одной аналитики. Речь идет о двух разных зарплатах. Так сказать о бухгалтерской и управленческой. Что бы там не говорили, но такая практика есть у многих компаний, хотя и наблюдается некоторая тенденция к уменьшению или даже исчезновению управленческой части. Некоторые компании идут на это даже не из-за экономии на налогах, а из-за экономии времени, поскольку учет заработной платы это, как правило, один из самых объемных участков работы для учета и отчетности.

Пример регламента бюджета оплаты труда (заработой платы)

Пример основных функций, которые могут выполняться в рамках бюджетирования оплаты труда (заработой платы)т на фазе планирования (см. Рис. 1):

Пример основных функций, которые могут выполняться в рамках бюджетирования оплаты труда (заработой платы) на фазе учета, контроля и анализа (см. Рис. 2):

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 24-26 мая 2023 г.

Примечание: подробнее о регламенте бюджетирования оплаты труда (заработой платы) можно узнать в Части II “Регламент системы бюджетирования” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Модель бюджета оплаты труда (заработой платы)

Бюджет оплаты труда должен составляться в целом по компании с разбивкой по подразделениям. В рамках каждого подразделения рекомендуется выделять переменную и постоянную часть. Постоянная часть планируется на основе действующего штатного расписания. А переменная часть бюджета оплаты труда рассчитывается на основе схем мотивации центров финансовой ответственности ЦФО (см. Книгу 4 “Финансовая структура компании”).

Кстати, именно поэтому плановый бюджет оплаты труда рассчитывается в несколько шагов. Сначала планируется постоянная часть заработной платы. Для того чтобы посчитать переменную часть, необходимо получить данные о тех показателях, которые используются в схемах мотивации ЦФО. Поэтому переменная часть оплаты труда может быть рассчитана значительно позже, чем постоянная.

Для некоторых ЦФО могут быть разработаны схемы мотивации в соответствии с которыми фонд материального поощрения (ФМП) ЦФО может зависеть от экономии по некоторым статьям затрат (см. Книгу 4 “Финансовая структура компании”). В некоторых компаниях задаются вопросом – нужно ли включать в бюджет оплаты труда премии от экономии?

Естественно, что нет, иначе будет возникать большая путаница. Если закладывать такие премии, то это означает, что статьи затрат, от которых они зависят, завышены, а иначе, откуда может взяться экономия? В бюджетах нужно закладывать те цифры, которых компания хочет достичь. Если же некоторые ЦФО сработают лучше, то они получат дополнительную премию, но в бюджетах ее быть не должно.

Пример модели бюджета оплаты труда (заработой платы)

В данном примере бюджета оплаты труда представлена информация о переменной и постоянной части заработной платы по всем подразделениям компании (см. Табл. 1). Кроме того, приведены данные по суммарному ФОТу, а также доле ФОТ в выручке от реализации. Постоянная часть заработной платы в данном примере модели рассчитывается на основе штатного расписания, а переменная – с учетом схем мотивации (см. Книгу 4 “Финансовая структура компании”).Таблица 1. Пример бюджета оплаты труда (заработой платы)

| Статьи бюджета |

год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||||

| Руководство и аппарат при руководстве | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| Дирекция по маркетингу и продажам | 3 468 | 260 | 285 | 302 | 315 | 294 | 281 | 239 | 225 | 313 | 311 | 320 | 323 | ||||

| директор по маркетингу и продажам | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| отдел маркетинга | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| отдел продаж | 2 268 | 160 | 185 | 202 | 215 | 194 | 181 | 139 | 125 | 213 | 211 | 220 | 223 | ||||

| постоянная часть | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| переменная часть | 1 668 | 110 | 135 | 152 | 165 | 144 | 131 | 89 | 75 | 163 | 161 | 170 | 173 | ||||

| Производственная дирекция | 15 811 | 1 195 | 1 402 | 1 518 | 1 570 | 1 378 | 1 234 | 898 | 856 | 1 446 | 1 414 | 1 450 | 1 450 | ||||

| директор по производству | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| службы главного инженера | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| технологический отдел | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| цехи основного производства | 13 411 | 1 045 | 1 252 | 1 368 | 1 420 | 1 228 | 1 084 | 748 | 706 | 1 296 | 1 264 | 1 300 | 1 300 | ||||

| постоянная часть | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| переменная часть | 995 | 1 202 | 1 318 | 1 370 | 1 178 | 1 034 | 698 | 656 | 1 246 | 1 214 | 1 250 | 1 250 | |||||

| прямые затраты времени на единицу изделия | |||||||||||||||||

| продукт 1 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | ||||

| продукт 2 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | ||||

| продукт 3 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | ||||

| продукт 4 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | 0,20 | ||||

| Почасовая тарифная ставка, (руб. / час.) | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | ||||

| Дирекция по логистике | 3 000 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | ||||

| директор по логистике | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| отдел снабжения | 1 200 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | ||||

| транспортный отдел | 1 200 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | ||||

| Финансовая дирекция | 3 000 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | ||||

| финансовый директор | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| бухгалтерия | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| ПЭО | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| финансовый отдел | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| ИТ отдел | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| Дирекция по персоналу | 3 000 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | 250 | ||||

| директор по персоналу | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| отдел кадров | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| отдел персонала | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| ОТиЗ | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| АХО | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | ||||

| Сотрудники филиала | 4 589 | 30 | 53 | 30 | 746 | 823 | 925 | 1 001 | 982 | 0 | 0 | 0 | 0 | ||||

| ФПМ ВРГ | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 60 | |||||||||

| постоянная часть | 0 | 0 | 0 | 200 | 200 | 200 | 200 | 200 | |||||||||

| переменная часть | 0 | 3 | 0 | 76 | 109 | 135 | 157 | 186 | |||||||||

| производство | 0 | 20 | 0 | 440 | 484 | 560 | 614 | 536 | |||||||||

| Налоги с ФОТ сотрудников филиала | 8 | 14 | 8 | 194 | 214 | 240 | 260 | 255 | 0 | 0 | 0 | 0 | |||||

| Сумма затрат на оплату труда (тыс. руб.) | 28 879 | 2 255 | 2 487 | 2 620 | 2 685 | 2 472 | 2 315 | 1 937 | 1 881 | 2 559 | 2 525 | 2 570 | 2 573 | ||||

| Налоги с ФОТ (тыс. руб.) | 7 508 | 586 | 647 | 681 | 698 | 643 | 602 | 503 | 489 | 665 | 657 | 668 | 669 | ||||

| Доля з/п в выручке | 22% | 26% | 23% | 22% | 21% | 22% | 22% | 28% | 32% | 20% | 20% | 19% | 19% |

Пример бюджета оплаты труда (заработой платы) (с формулами), составленного в электронных таблицах, можно найти на CD-решении по бюджетированию.

В этом примере модели расчет заработной платы основных производственных рабочих содержится прямо в самом бюджете оплаты труда. На самом деле в компании может быть отдельная таблица с расчетами прямой производственной заработной платы, поскольку этот расчет может быть очень большим. В этом же примере он достаточно простой, поэтому он и представлен сразу в бюджете оплаты труда.

В рассматриваемом примере бюджета оплаты труда планируются расходы на заработную плату. Данная информация поступает в некоторые функциональные бюджеты, а также используется при консолидации бюджета доходов и расходов (БДР).

Для того чтобы рассчитать выплаты и задолженности по заработной плате, в данном примере составляется специальный график (см. Табл. 2). В рассматриваемом примере половина заработной платы выплачивается в текущем месяце, половина – в следующем. Информация о выплатах заработной платы будет использоваться при консолидации бюджета движения денежных средств (БДДС).

Таблица 2. Пример графика погашения задолженности по оплате труда

| Статьи |

факт за год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

год |

| Остаток кредиторской задолженности на конец периода (тыс. руб.) | 1 100 | 1 128 | 1 244 | 1 310 | 1 342 | 1 236 | 1 158 | 968 | 940 | 1 280 | 1 263 | 1 285 | 1 287 | 1 287 |

| Сумма задолженности к погашению в текущем периоде за предыдущий год (тыс. руб.) | 1 100 | |||||||||||||

| Выплаты заработной платы каждого месяца (тыс. руб.) | ||||||||||||||

|

1 |

1 128 | 1 128 | 2 255 | |||||||||||

|

2 |

1 244 | 1 244 | 2 487 | |||||||||||

|

3 |

1 310 | 1 310 | 2 620 | |||||||||||

|

4 |

1 342 | 1 342 | 2 685 | |||||||||||

|

5 |

1 236 | 1 236 | 2 472 | |||||||||||

|

6 |

1 158 | 1 158 | 2 315 | |||||||||||

|

7 |

968 | 968 | 1 937 | |||||||||||

|

8 |

940 | 940 | 1 881 | |||||||||||

|

9 |

1 280 | 1 280 | 2 559 | |||||||||||

|

10 |

1 263 | 1 263 | 2 525 | |||||||||||

|

11 |

1 285 | 1 285 | 2 570 | |||||||||||

|

12 |

1 287 | 1 287 | ||||||||||||

| Всего выплаты (тыс. руб.) | 2 228 | 2 371 | 2 554 | 2 652 | 2 578 | 2 394 | 2 126 | 1 909 | 2 220 | 2 542 | 2 548 | 2 572 | 28 692 |

| Коэффициенты инкассации | 100% | |

| оплата в том же месяце | 50% | |

| оплата через месяц | 50% |

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 24-26 мая 2023 г.

Как и графики поступлений от продаж и оплаты материалов, график погашения задолженностей по оплате труда имеет форму “лесенки” для отслеживания начислений, выплат и задолженностей по оплате труда (см. Табл. 2).

Примечание: подробнее о финансовой модели бюджета оплаты труда (заработой платы) можно узнать в Части III “Финансовая модель бюджетирования” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Узнать для чего нужно становиться подписчиком данного сайта

В процессе составления бюджета затрат на персонал возникает множество трудностей. Автор анализирует проблемы, с которыми сталкиваются кадровики в российских компаниях. Например, отсутствие средств или минимальное их выделение или даже исключение кадрового отдела из обсуждения и утверждения бюджета. Что следует предпринять кадровику в подобной ситуации? Как составить бюджет расходов? Какие статьи предусмотреть?

Придя на новое рабочее место, менеджер по персоналу часто сталкивается с тем, что его предшественник не участвовал в процессе бюджетирования затрат на персонал на текущий год либо предшественника просто не было. Что делать в такой ситуации? Как бюджетировать эти расходы? Что к ним относится? С какими сложностями можно столкнуться в процессе составления бюджета? Ответы на эти вопросы вы найдете в статье.

Бюджетный регламент компаний

Прежде всего, если вы оказались в ситуации, когда, придя в новую компанию, остались без бюджета расходов на работу с персоналом, необходимо уточнить у руководителя, насколько жестко составляется бюджет в организации, с какой периодичностью происходит корректировка и есть ли возможность добавить в него новые, необходимые для вашей работы статьи расходов.

Обычно существуют три варианта бюджетирования:

1. Бюджет планируется на год жестко, «до копейки». Все расходы подтверждены соответствующей прибылью, возможности дополнительных расходов без снижения других затрат или увеличения прибыли нет.

Если какой-то бюджет расходов на персонал в компании все-таки существует, то в такой ситуации придется его принять и работать с ним весь год. Если же бюджета на расходы не существует, то работать будет сложно. Поэтому, устраиваясь на новую работу, поинтересуйтесь на собеседовании, каков бюджет затрат на персонал и есть ли возможность включения в бюджет расходов, которые необходимы для осуществления ваших обязанностей.

Пример 1

В небольшой строительной компании ООО «Ремдор34» после длительного отсутствия в период кризиса приняли на работу начальника отдела персонала. Обязанностей у начальника планировалось много: необходимо было наладить активный подбор и закрыть большое количество вакансий – как рабочих, так и инженерно-технического персонала, разработать систему мотивации, восстановить кадровое делопроизводство, которое во время кризиса было «запущено». Вскоре выяснилось, что ООО «Ремдор34» входит в крупный строительный холдинг, который предполагает жесткое бюджетирование, и возможности добавления дополнительных расходов со второго квартала текущего года нет. Начальника отдела персонала попросили до начала следующего года ограничиться бесплатными источниками подбора персонала, нематериальной мотивацией и поиском изменений законодательства в Интернете вместо подключения справочно-правовой системы. В результате новый руководитель не прошел испытательный срок, так как не справился ни с одной поставленной задачей.

2. Бюджет планируется на год, но есть возможность внести дополнительные статьи расходов в ограниченном диапазоне. Размер расходов по статьям затрат рассчитывают экономисты. В данной ситуации у вас есть возможность полноценно исполнять свои должностные обязанности, но, возможно, не в том объеме, в котором хотелось бы.

Пример 2

В компании, оказывающей консалтинговые услуги, ООО «МБК Консалт», приняли на работу менеджера по персоналу, которому была поставлена задача возобновить активный набор персонала и социальный пакет. До этого вакансия существовала в течение полутора лет. Из запрашиваемых расходов на подбор – публикация вакансий на трех сайтах, размещение в пяти газетах и расходы на социальный пакет (добровольное медицинское страхование, оплата фитнеса и питания) – менеджеру по персоналу утвердили только оплату публикации вакансии на одном сайте и расходы на добровольное медицинское страхование.

Полученных результатов оказалось достаточно для осуществления поставленных перед новым сотрудником задач.

3. Бюджет планируется приблизительно, есть возможность включить необходимые расходы в том объеме, который вы попросите или докажете необходимость.

Пример 3

В недавно появившейся на рынке IT-компании по разработке сайтов ООО «HTML» впервые открылась вакансия менеджера по персоналу, которому были поставлены задачи подбора, развития и мотивации персонала. Собственник компании утвердил все заявленные расходы на подбор, обучение и социальный пакет. Стратегия ООО «HTML» была направлена на захват рынка и значительные вложения в человеческий капитал, уменьшение текучести персонала и привлечение лучших специалистов.

Как видите, кроме особенностей регламентации процесса бюджетирования, размер и направление расходов на персонал зависит и от этапа развития компании.

Зависимость расходов на персонал от этапа развития компании

Окунемся немного в общую теорию менеджмента. Любая компания проходит четыре этапа развития: формирование (зарождение), рост, стабилизацию и спад. Смена этапов сопровождается кризисами. В случае успешного преодоления кризиса организация переходит на следующий этап жизненного цикла (в конце четвертого – на первый этап следующего уровня). Если компания не справляется с кризисом, она «умирает» или распадается. На каждом этапе возможно также деление организации на части, создание «дочерних» предприятий, филиалов и т.д.

Существует несколько классификаций стратегий организаций в зависимости от этапа ее развития, ориентации на определенный объект, направление, процесс (например, максимизация прибыли, максимальное удовлетворение потребностей VIP-клиентов, ориентация на интересы работника, ведение бизнеса на определенной территории и другие).

Остановимся на классической классификации этапов жизненного цикла организации:

- Стадия формирования (зарождения). Это этап рождения и распространения новых идей. Для организации важно найти товар, который может заинтересовать потребителя. Кадровая политика организации на стадии формирования направлена на подбор и адаптацию персонала. Большое внимание уделяется вопросам кадрового планирования. На данном этапе поощряется создание новых продуктов, инновации и эксперименты.

- Стадия роста. Организация растет, увеличивает объем продаж, численность персонала, количество подразделений, направлений деятельности. Кадровая политика направлена на планирование увеличения численности персонала, активный набор, стимулирование развития профессиональных компетенций уже работающих сотрудников, планирование карьеры и перемещений руководителей. Вторая задача этапа роста – вселить в сотрудников чувство оптимизма, гордости за компанию, дать людям смысл и перспективы, воспитать лояльность.

- Стадия стабилизации. Организации важно максимально укрепиться на рынке и стабилизировать свою деятельность. Целью компании на этапе стабилизации является постоянное снижение себестоимости продукции за счет сокращения издержек и максимального нормирования и регламентации процессов. Кадровая политика на данном этапе направлена на обучение, материальную и нематериальную мотивацию персонала, планирование карьеры всех сотрудников, развитие социальной сферы, управление талантами. Набор персонала направлен, как правило, только на замещение уволившихся и совсем не активен. Кадровый состав относительно стабилен. Цель компании на данном этапе – максимально полное использование способностей работников.

- Стадия спада. Данный этап характеризуется снижением эффективности деятельности компании ниже минимального порога рентабельности, потерей места на рынке и, вероятно, ликвидацией организации. Кадровая политика на этапе спада направлена на сокращение персонала. Из первоочередных мероприятий планируется оценка персонала, переобучение, высвобождение работников. Подбор новых сотрудников и адаптация не осуществляются. В зависимости от усилий организации стадия спада может перейти либо в первую стадию (возродиться) (тогда на стадии возрождения вновь будет актуальна кадровая политика стадии формирования), либо закончиться ликвидацией организации (тогда кадровая политика сведется к массовому высвобождению персонала).

Организация может возродиться и начать заново цикл развития только в том случае, если она сможет найти новый, привлекательный для потребителя товар и занять соответствующее место на рынке. Если компания возродится, то она снова будет переживать стадии формирования, роста, стабилизации и спада, смена которых будет также сопровождаться новыми кризисами.

По мнению консультантов по организационному развитию, самые консервативные иностранные компании, имеющие устойчивое положение на рынке, переживают кризисы не реже чем раз в 50–60 лет. Для российских же современных компаний каждый этап развития может продолжаться год-полтора, а зачастую и несколько месяцев.

Таким образом, кадровое планирование и бюджетирование должно учитывать стратегию управления персоналом организации, которая в свою очередь основывается на стратегии деятельности организации. Кроме того, при принятии решений в сфере управления персоналом должны быть приняты во внимание не только этап развития компании, экономические аспекты организации, но и интересы работников, продиктованные требованиями рынка (достойная оплата труда, безопасные условия и рабочие места, возможности развития и реализации способностей работников и т.п.).

Самостоятельное выстраивание кадровой политики в зависимости от этапа развития и стратегии организации – прерогатива HR-директора в том случае, если он является бизнес-партнером в компании, членом совета директоров, участвует в формировании политики и стратегии. Часто в российских компаниях директор по персоналу лишь реализует стратегические задачи, сформулированные руководителем организации или собственником бизнеса.

Доля затрат по элементу «оплата труда и социальные отчисления»

Доля расходов на персонал в общем бюджете расходов организации сугубо индивидуальна для каждого предприятия и зависит от отрасли, материалоемкости и трудоемкости процесса производства, то есть от того, сколько усилий придется приложить для изготовления одной единицы продукции. В стандартных производствах норматив затрат на персонал колеблется от 15 до 20% от общих расходов. Для понимания уровня долей в расходах нужно анализировать все элементы затрат, особенно материальную часть себестоимости. Однако средний уровень обычно сохраняется.

Например, если мы говорим о том, что рассматриваем предприятия в сфере производства, то у них такая группа, или категория, элементов затрат, как сырье и материалы, могут занимать до 50% от совокупного объема затрат. 20% может приходиться на энергетическую составляющую. Порядка 15–20% – фонд оплаты труда и страховые взносы. Небольшую часть составляют прочие затраты. Если материалоемкость у фирмы низкая (15–25%), арендной платы нет, то можно увеличить расходы на оплату труда до 40%.

Уровень расходов на социальный пакет в первую очередь зависит от избранной в организации политики в области поддержки персонала, позиционирования предприятия и имеющихся финансовых возможностей.

На многих российских предприятиях, как показывает практика последних лет, наметилась отчетливая тенденция к изменению структуры общего вознаграждения персонала в сторону увеличения социального пакета. В некоторых случаях в социально ориентированных компаниях доля расходов на социальный пакет составляет 15–20% всех затрат компании на персонал.

Бюджетирование затрат на персонал

Классическое бюджетирование расходов на персонал начинается в четвертом квартале года, предыдущего году, на который составляется бюджет. Форма составления бюджета, сроки и регламент устанавливаются финансовой службой предприятия.

Классифицировать расходы на персонал можно по-разному. С точки зрения финансирования, затраты на персонал можно разделить на расходы, включаемые в себестоимость (заработная плата, обучение, подбор и т.д.), и расходы из прибыли (социальные расходы).

Статьи затрат можно условно разделить на четыре категории. Первая категория – заработная плата (оклады, премии, бонусы, компенсации). Зарплата всех сотрудников компании не всегда включается в бюджет расходов на персонал, составляемый отделом кадров. Зависит это от системы бюджетирования организации и от функций службы персонала.

В некоторых компаниях система бюджетирования построена так, что агрегированная статья по заработной плате включается в общий бюджет на основании данных, поступаемых от руководителей структурных подразделений. Центр ответственности за формирование заработных плат в таких организациях находится в подразделениях, бизнес-единицах, филиалах, юридических лицах холдинга и т.п.

В таких компаниях служба персонала формирует лишь политику вознаграждения персонала, осуществляет методическое руководство, а в иных – и вообще не отвечает за оплату труда. В связи с этим в вышеуказанных организациях служба персонала в строке «заработная плата» указывает фонд оплаты труда сотрудников, непосредственно подчиненных руководителю службы персонала.

В остальных случаях HR-служба согласно регламентным срокам до составления бюджета на следующий год должна сформировать штатное расписание и численность сотрудников компании и спланировать их заработные платы на следующий год с учетом открытия новых вакансий, сокращений, повышений, ротаций и прочих кадровых мероприятий.

В соответствии с системой премирования организации отдел кадров рассчитывает сумму премий по сформированному новому штатному расписанию. Если в компании отсутствует система премирования и планы по ее разработке на следующий год, премии рассчитываются исходя из тенденций предыдущих лет.

Кроме окладов и премий, в затратах на заработную плату необходимо спланировать выплату компенсаций за неиспользованный отпуск при увольнении и оплату листов нетрудоспособности. Планирование данных расходов осуществляется на основе анализа аналогичных расходов на три последние года с учетом кадровой ситуации предыдущих лет (массовые сокращения, реорганизации, смена собственника и т.д.), а также исходя из стратегии компании и кадровой политики следующего года. Например, если предприятие планирует модернизацию производства и сокращение персонала, то особое внимание надо уделить планированию расходов на сокращение персонала.

Вторая категория – социальные расходы – планируется в соответствии с утвержденными документами о социальном пакете, социальных выплатах, материальной помощи, материальной мотивации и прочих локальных нормативных актов. В некоторых компаниях допускается включать в бюджет проектные суммы по положениям, находящимся в разработке или на согласовании.

Третья категория – обучение. Как и в случае заработной платы, включение в бюджет расходов на обучение зависит от системы бюджетирования компании и функций службы персонала. Расходы на обучение могут планироваться непосредственно структурными подразделениями, а могут формироваться и контролироваться HR-службой. В случае планирования расходов на обучение в подразделениях в данной статье отдел кадров указывает сумму на обучение сотрудников, непосредственно подчиненных руководителю службы персонала.

Четвертая категория – собственные расходы отдела персонала. Здесь планируются расходы на подбор персонала, корпоративные мероприятия, общие для компании тренинги (если расходы на обучение формируются в подразделениях), подписка на журналы и покупка литературы в области управления персоналом и прочие расходы.

Продолжение Примера3. Пример бюджета расходов на персонал компании ООО «HTML» на 2012 г. Численность компании – 150 человек.

Трудности бюджетирования расходов на персонал

Несмотря на важность планирования расходов на персонал, в российских компаниях существуют определенные трудности и проблемы формирования бюджета на персонал. Выделим их. Во-первых, нечеткое разделение обязанностей между финансовой и HR-службами. В отечественных организациях довольно часто возникает конкуренция за влияние в области кадрового бюджетирования между начальником финансовой службы и HR-директором. Руководство компаний нередко передает обязанности формирования бюджета в службу персонала, не подкрепляя их соответствующими правами и ресурсами, в том числе и человеческими.

Во-вторых, исключение менеджера по персоналу из процесса принятия окончательного решения по утверждению бюджета расходов на персонал. Продолжая тему предыдущей проблемы, можно отметить, что довольно часто обсуждение и принятие бюджета расходов на персонал происходит в отсутствие HR-директора, который не входит в бюджетную комиссию.

В-третьих, секвестрование расходов руководством без системного анализа утвержденных затрат. Бывает, что сокращение расходов на персонал происходит необдуманно и бессистемно. Допустим, в стратегии компании на следующий год утверждена работа по формированию и обучению кадрового резерва. При этом расходы на обучение резерва в бюджете не принимаются. Тем самым без обучения становится бессмысленным сам процесс формирования резерва.

В-четвертых, высокая стоимость расходов на персонал (социальный пакет, заработную плату, обучение, подбор персонала и другие статьи), к которой не готовы руководители российских компаний.

В-пятых, особенности российского налогообложения и отнесения затрат. Не каждый работодатель хочет делиться чистой прибылью, из которой необходимо финансировать расходы на социальный пакет. Неудобно оформлять и приобретение подарков для сотрудников, стоимость которых в случае превышения суммы, установленной законодательством, облагается подоходным налогом.

В-шестых, несоблюдение утвержденного бюджета. В некоторых компаниях бюджет разрабатывается и принимается формально. На его разработку уходит много времени, но он не соблюдается.

В заключение хочется отметить, что бюджет не догма. В большинстве компаний в течение года производится его корректировка в связи с различными изменениями: стратегии, плана продаж, открытием новых направлений, филиалов и т.п. Поэтому если бюджет приняли не в том варианте, в котором хотелось бы, остается шанс убедить руководство в необходимости увеличения этой части расходов с целью привлечения в организацию и удержания в ней высококвалифицированного персонала.

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Фонд оплаты труда — это одна из статей расходов предприятия. Здесь отражают планируемые начисления персоналу. Правильный расчет ФОТ повышает эффективность работы предприятия и рентабельность производства.

ФОТ рассчитывают по всем видам выплат, которые положены сотрудникам конкретного предприятия. Вот что входит в ФОТ (фонд оплаты труда) предприятия:

- фонд зарплаты (ФЗП) — расходы на фиксированную часть вознаграждений работников;

- премиальный фонд (ПФ) — расходы на поощрения, надбавки и компенсации.

Если в организации отсутствуют дополнительные выплаты (то есть зарплата состоит только из оклада), то ФЗП и ФОТ фактически совпадают.

Подробнее:

- что входит в фонд оплаты труда;

- как формируется ФОТ.

Как рассчитывают фонд заработной платы (ФЗП)

Поскольку фонд заработной платы — это плановый показатель, при его определении используется среднее значение зарплаты по всей организации. А его высчитывают из фактических показателей предшествующего года.

Общий алгоритм, как посчитать фонд оплаты труда за год:

- Определить среднюю зарплату по организации.

- Установить среднесписочную численность.

- Сложить эти показатели и умножить на 12.

- Вычислить премиальную часть.

- Просуммировать годовую зарплату и планируемое премирование.

Пример расчета ФЗП

Приведем пример, как рассчитать фонд заработной платы, и возьмем для образца маленькую фирму, которая в прошлом расчетном периоде состояла из:

- директора с окладом 60 000 рублей;

- менеджера с окладом 30 000 рублей;

- охранника с окладом 15 000 рублей.

На выплаты затратили:

(60 000 + 30 000 + 15 000) × 12 = 1 260 000.

Сумму, затраченную на вознаграждение труда всех сотрудников, делят на их среднесписочную численность (ССЧ) того года и на 12 месяцев.

Поскольку сотрудников у нас трое, мы получим среднюю зарплату по фирме, равную 35 000 рублей.

Так выглядит формула годового фонда оплаты труда предприятия:

ФЗП = средняя з/п × ССЧ × 12.

Среднесписочная численность берется на текущий момент. И если директор нанимает еще одного работника, то ФЗП на следующий расчетный период составит:

35 000 × 4 × 12 = 1 680 000.

Но зарплатные расходы планируют не только на год, но и на меньшие периоды. Тогда вместо ССЧ следует использовать количество затраченных человеко-часов. Инструкция по расчету фонда оплаты труда за месяц:

- Просуммировать среднемесячное значение начислений персоналу.

- Умножить усредненный показатель на число сотрудников.

- Если среднее значение неизвестно, то следует сложить все начисления служащим по расчетной ведомости и разделить на количество работников.

Расчет ФОТ за месяц на нашем примере:

(60 000 + 30 000 + 15 000) / 3 = 35 000 — средний показатель;

35 000 × 3 = 105 000 — ФОТ на месяц.

Как рассчитать премиальную часть фонда оплаты труда

По правилам, фонд оплаты труда состоит из постоянной части и переменной — премиальной. Премиальные расходы рассчитывают аналогичным образом, что и зарплатные. Но не факт, что у компании будут такие ресурсы в следующем году. Остается сложить две получившиеся суммы, чтобы получить ФОТ.

Приведем пример расчета для выплаты премий.

Предположим, что директор потратил в минувшем году на дополнительные выплаты 540 000 рублей. В среднем на каждого работника пришлось 15 000 рублей в месяц (540 000 / 3 / 12). На четверых понадобится уже 15 000 × 4 × 12 = 720 000 рублей в год.

Таким образом ФОТ = 1 680 000 + 720 000 = 2 400 000 рублей.

Для наглядности по отдельности прибавляют годовые планы по следующим выплатам:

- премии (ежемесячные и за особые заслуги);

- надбавки (за стаж, за интенсивность, за условия труда);

- материальная помощь;

- отпускные.

Итог не изменится, но руководитель сможет проследить, из чего складывается структура ФОТ.

В законодательных и локальных нормативах организации разъясняется, входят ли больничные в фонд оплаты труда, — нет, с 2021 года все выплаты по временной нетрудоспособности выплачиваются ФСС (Федеральный закон от 29.12.2020 N 478-ФЗ, ПП РФ № 2375 от 30.12.2020). Исключением является та часть больничного, которую работодатели выплачивают за счет собственных средств, — первые 3 дня нетрудоспособности.

Еще один вариант, как считать ФОТ, — это учет планового объема продукции и плановой цены ее единицы для работника при сдельной форме расчетов. Формула выглядит так:

ФОТ = ОПпл × ЦЕДпл.

Если фирма решила изготовить за год 500 000 единиц товара и за выпуск каждой надо платить рабочим по 100 рублей, то на зарплату уйдет 50 000 000 рублей.

Зная, что такое ФОТ и как рассчитать этот показатель, из каких компонентов он складывается, у руководства появляется возможность вести эффективное планирование. Это позволит предотвратить текучесть кадров и одновременно оптимизировать издержки.

Дополнительно:

- заработная плата: функции и формы оплаты труда;

- проводки по заработной плате.

Гончарова Алина

Юрист

Юрист сайта “Правовед.ру”, автор научных статей по юриспруденции.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях