Новый Федеральный стандарт по бухгалтерскому учёту ФСБУ 5/2019 «Запасы», который вступил в силу 1 января 2021 года, использует ряд терминов, заимствованных из МСФО, с которыми ранее не работали бухгалтеры, ведущие учёт по РСБУ. Среди них: чистая стоимость продажи, справедливая стоимость, дисконтирование.

Чтобы работать по новому стандарту, бухгалтеру предстоит не только разобраться с определением этих терминов, но и понять, каким образом производить дополнительные расчёты и что именно нужно проанализировать в движении запасов.

Начнём разбираться с понятия чистая стоимость продажи.

До 2021 года запасы оценивались только по фактической стоимости, теперь же оценивать запасы на отчётную дату необходимо по наименьшей из величин:

- по фактической себестоимости,

- по чистой стоимости продажи.

И у многих бухгалтеров возникает вопрос: «А что это за стоимость, где её взять или как рассчитать?».

Ответим на этот вопрос.

Термин «чистая стоимость продажи» был представлен в МСФО IAS 2 «Запасы». Согласно данному стандарту — чистая возможная цена продажи (NRV, от англ. net realisable value) представляет собой расчётную цену продажи в ходе обычной деятельности за вычетом расчётных затрат на завершение производства и осуществление самой продажи.

В нашем стандарте ФСБУ 5/2019 «Запасы» слово «цена» заменено на «стоимость», но смысловое значение не изменилось.

Согласно п. 29 ФСБУ 5/2019, чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой возможно продать запасы в том виде, в котором организация продаёт их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществлению продажи.

Таким образом, для того, чтобы определить чистую стоимость продажи необходимо знать две составляющие:

- цену реализации (предполагаемую),

- сумму затрат, которые понесёт организация для продажи этого актива.

В стандарте также указано, что делать если всё-таки нет возможности определить чистую стоимость продажи, потому что недостаточно данных для расчёта.

В случае если определение указанной величины является затруднительным, за чистую стоимость продажи запасов, может быть принята цена, по которой возможно приобрести аналогичные запасы по состоянию на отчётную дату.

Приведем пример.

На отчётную дату у организации имеются остатки щебня фр. 5-20 в количестве 180 м3. Цена возможной реализации на отчётную дату составляет 650 ₽ за 1 м3 (117 000 ₽). Расходы на реализацию: погрузка, транспортировка, выгрузка щебня составят — 18 000 ₽.

Чистая стоимость продажи в нашем случае составит: 117 000 — 18 000 = 99 000 ₽.

При составлении отчётности на конец периода, нам необходимо после проведения инвентаризации активов, также определить их стоимость.

Итого, на отчётную дату бухгалтеру по каждому активу необходимо узнать:

- фактическую себестоимость,

- чистую стоимость продажи (если невозможно посчитать этот параметр, узнаём цену, по которой на текущую дату можно приобрести аналогичные запасы, она и будет равной чистой стоимости продажи).

Далее сравниваем эти величины. Вернёмся к нашему примеру.

Чистая стоимость продажи составила — 99 000 ₽.

Фактическая стоимость по данным учёта составляет — 700 ₽ за 1 м3 (126 000 ₽).

Так как чистая стоимость продажи ниже фактической, то в бухгалтерской отчётности мы отражаем этот актив по наименьшей величине, т.е. в размере 99 000 ₽.

Если бы мы не смогли определить величину затрат на продажу, и соответственно не смогли бы посчитать чистую стоимость продажи, то тогда за эту величину мы бы взяли стоимость этого щебня на рынке в текущий момент.

В рассматриваемом примере она могла бы составить — 600 ₽ за 1 м3 (108 000 ₽).

И тогда по нашему примеру, остатки щебня были бы представлены в отчётности в размере 108 000 ₽.

Как мы говорили ранее — с введением новых стандартов, работа бухгалтера будет ещё больше включать в себя аналитические процедуры: сбор, оценку фактов, сопоставление, дополнительные расчёты, анализ.

Для определения стоимости активов на отчётную дату, бухгалтеру необходимо будет собрать информацию со многих отделов: отдел сбыта, продаж, юридический и т.д. Это ведёт к дополнительным задачам для бухгалтера и сложно поддаётся автоматизации.

Поэтому мы подготовили серию семинаров о ФСБУ 5/2019 «Запасы», чтобы рассказать об изменениях и помочь перейти на новый стандарт.

What Is Net Realizable Value (NRV)?

Net realizable value (NRV) is a valuation method, common in inventory accounting, that considers the total amount of money an asset might generate upon its sale, less a reasonable estimate of the costs, fees, and taxes associated with that sale or disposal.

Key Takeaways

- Net realizable value (NRV) accounts for the value of an asset in terms of the amount it would receive upon sale, minus selling costs.

- NRV is a conservative method used by accountants to ensure the value of an asset isn’t overstated.

- It is a common method used to evaluate accounts receivable and inventory, and is also used in cost accounting.

- Downsides to NRV include the fact that assumptions by management may never come to fruition as well as it being a more complicated way of considering asset values.

- NRV is used in both generally accepted accounting principles (GAAP) as well as international financial reporting standards (IFRS).

Net Realizable Value

Understanding Net Realizable Value (NRV)

NRV is a common method used to evaluate an asset’s value for inventory accounting. Two of the largest assets that a company may list on a balance sheet are accounts receivable and inventory. NRV is used to value both of these asset types. NRV is a valuation method used in both generally accepted accounting principles (GAAP) and international financial reporting standards (IFRS).

GAAP requires that certified public accountants (CPAs) apply the principle of conservatism to their accounting work. Many business transactions allow for judgment or discretion when choosing an accounting method. The principle of conservatism requires accountants to choose the more conservative approach to all transactions. This means that the accountant should use the accounting method that generates less profit and does not overstate the value of assets.

NRV is a conservative method for valuing assets because it estimates the true amount the seller would receive net of costs if the asset were to be sold.

Formula and Calculation of Net Realizable Value

The formula for determining net realizable value (NRV) is:

NRV = Expected Selling Price – Total Production and Selling Costs

The expected selling price is calculated as the number of units produced multiplied by the unit selling price. This is often reduced by product returns or other items that may reduce gross revenue. In regards to accounts receivable, this is equal to the gross amount to be collected without considering an allowance for doubtful accounts.

The total production and selling costs are the expenses required to facilitate the trade. When using NRV calculations for cost accounting, these expenses are the separable costs that can be identified or allocated to each good. Alternatively, this “expense” may be the anticipated write-off amount for receivables or expenses incurred to collect this debt.

What Affects Net Realizable Value

There are often four primary factors that affect a company’s net realizable value: collectability, economic conditions, obsolescence, and market demand.

Collectability

The ultimate goal of NRV is to recognize how much proceeds from the sale of inventory or receipt of accounts receivable will actually be received. For this reason, one of the primary drivers of NRV is collectability. This relates to the creditworthiness of the clients a business chooses to engage in business with. Companies that prioritize customers with higher credit strength will have higher NRV.

Collectability also pertains to a company’s internal processes. Depending on the industry the company is it, the company may decide to accept a certain amount of uncollectable sales. The company may also lack the resources to pursue delinquent receivables.

Broad Economic Conditions

As economies thrive, clients often have more money at their disposal and are able to pay higher prices. They are also able to pay on time and potentially purchase more goods. Alternatively, when the economy is down, clients may pass on orders or find it more difficult to make full payments.

This is especially true during inflationary periods when the Federal Reserve is interested in raising rates. As prices are elevated, the government may choose to combat rising prices. However, this leads to a contracting economy that increases unemployment. In either situation (high inflation or high unemployment), it may be more difficult for clients or businesses to find budget for additional goods to buy.

Obsolescence

As technology evolves and production capabilities expand, unsold inventory items may quickly lose their luster and become obsolete. This is true for even recently manufactured products; companies not in tune with market conditions may be producing goods that are already outdated. Broadly speaking, companies must often widely mark-down products that are obsolete to garner any interest in the product; as a result, the company runs the risk of needing to sell goods at or below cost to retain any value from the outdated goods.

Market Demand

Loosely related to obsolescence, market demand refers to customer preferences, tastes, and other influencing factors. In addition to a good becoming outdated, broad markets may be interested in substitute products, advanced products, or cheaper products. Competition always runs the risk of supplanting a good’s market position, even if both goods are still relevant and highly functioning.

Uses for Net Realizable Value

Accounts Receivable

An accounts receivable balance is converted into cash when customers pay their outstanding invoices, but the balance must be adjusted down for clients who don’t make payments. NRV for accounts receivable is calculated as the full receivable balance less an allowance for doubtful accounts, which is the dollar amount of invoices that the company estimates to be bad debt.

Inventory

GAAP rules previously required accountants to use the lower of cost or market (LCM) method to value inventory on the balance sheet. If the market price of inventory fell below the historical cost, the principle of conservatism required accountants to use the market price to value inventory. Market price was defined as the lower of either replacement cost or NRV.

The Financial Accounting Standards Board (FASB), the independent organization that establishes GAAP standards, issued an update in 2015 to its code that changed the inventory accounting requirements for companies, provided they do not use last-in-first-out (LIFO) or retail methods. Companies must now use the lower cost or NRV method, which is more consistent with IFRS rules. In essence, the term “market” has been replaced with “net realizable value.”

When a company buys inventory, it may incur extra costs to store or prepare the goods for sale. The costs associated with storing inventory are referred to as the carrying cost of inventory. Assume, for example, a retailer purchases large pieces of expensive furniture as inventory, and the company has to build a display case and hire a contractor to carefully move the furniture to the buyer’s home. These extra costs are subtracted from the selling price to compute the NRV.

Cost Accounting

Cost accounting is a heuristic method used by some firms to account internally for costs associated with various business activities. NRV is used to account for such costs when two products are produced together in a joint costing system until the products reach a split-off point. Each product is then produced separately after the split-off point.

NRV is used to allocate previous joint costs to each of the products. This allows managers to calculate the total cost and assign a sale price to each product individually. It also allows managers to better plan and understand whether to stop production at the split-off point or if it is more advantageous to continue processing the raw material.

Be aware the NRV can be used for external reporting (inventory and accounts receivable) purposes as well as internal reporting (cost accounting) purposes.

What Net Realizable Value Can Tell You

Because it is used in several different situations, net realizable values can tell analysts and accountants several important pieces of information.

- NRV tells you net proceeds. This is especially important for companies cognizant of cash flow with urgent capital needs. If a company is not going to collect its gross proceeds amount, it is important for the company to know the true amount of cash the company can expect.

- NRV tells you operating risks. Whenever net proceeds are reduced, a company must be aware of the situation, why proceeds are reduced, how the company is at risk to lose proceeds, and what can be done to avoid this exposure

- NRV tells you transaction costs. A company may be satisfied with the sale price of an asset. However, there may be residual costs such as commissions or fees a company must plan for and recognize will impact net proceeds.

- NRV tells you the creditworthiness of your clients. When your gross accounts receivable balance is materially reduced by the allowance for doubtful accounts, this is an indicator for a company to review its credit-checking process to ensure business is only performed with clients who can pay.

- NRV tells you the value of certain products. When used in cost accounting, NRV is applied to joint products to separate costs between each good.

Advantages and Disadvantages of Net Realizable Value

When inventory is measured as the lower of cost or net realizable value, it is embracing the accounting principle of conservatism. Though NRV may be the most dramatically reduced valuation for inventory, the aim is to reduce the carrying value of goods to not overstate the income statement.

Another advantage of NRV is its applicability, as the valuation method can often be used across a wide range of inventory items. Often, a company will assess a different NRV for each product line, then aggregate the totals to arrive at a company-wide valuation.

There are several glaring disadvantages to using NRV, however. First, the approach requires substantial assumptions from management about the future of the product. For goods clouded with uncertainty, it may be nearly impossible to predict obsolescence, product defects, customer returns, pricing changes, or regulation. For this reason, NRV assumptions may lead to incorrect valuations.

Application and analysis of NRV may also be complicated. Different companies may be exposed to different risks and business impacts that are factored into NRV calculations differently. For example, certain industries may necessitate dealing with customers that have riskier credit profiles, thus forcing the company to experience larger write-off allowances.

Net Realizable Value

Pros

-

Embraces conservatism to not overstate a company’s financial statement

-

More accurately the future economic benefits of certain situations

-

Can be used across individual inventory items, then aggregated

Cons

-

Requires substantial assumptions from management that may never actually materialize

-

Takes time to calculate different options, then select the lower of cost of or NRV

-

May reduce the comparability of the financial statements for different companies if NRV calculations widely vary

Example of Net Realizable Value

As part of its 2021 annual report public filing. Volkswagen disclosed ownership of €43.7 billion of inventory, a very slight decline from the €43.8 billion of inventory carried at the end of December 2020.

As part of this filing, Volkswagen disclosed the nature of the calculation of its inventory. In compliance with prevailing accounting regulation, Volkswagen considered net realizable value when determining its inventory value.

Volkswagen, 2021 Annual Report.

Other companies may be a little more transparent in how they use NRV in determining their inventory level. As part of its 2021 annual report, Shell reported $25.3 billion of inventory, up more than 25% from the year prior.

The company states that as part of its calculation of inventory, the company wrote-down $592 million. This means the company’s net realized value of its inventory was less than its cost. Shell also indicated a similar write-down to NRV occurred in 2020.

Shell, 2021 Annual Report.

How Do You Calculate Net Realizable Value?

Net realizable value (NRV) is is a common method used to evaluate an asset’s value for inventory accounting. It is found by determining the expected selling price of an asset and all the costs associated with the eventual sale of the asset, and then calculating the difference between these two. To put it in formulaic terms, NRV = Expected selling price – Total production and selling costs.

What Are Some Examples of NRV Usage?

NRV for accounts receivable is calculated as the full receivable balance less an allowance for doubtful accounts, which is the dollar amount of invoices that the company estimates to be bad debt.

NRV is also used to account for costs when two products are produced together in a joint costing system until the products reach a split-off point. Each product is then produced separately after the split-off point, and NRV is used to allocate previous joint costs to each of the products.

GAAP rules previously required accountants to use the lower of cost or market (LCM) method to value inventory on the balance sheet. This was updated in 2015 to where companies must now use the lower of cost or NRV method, which is more consistent with IFRS rules. In essence, the term “market” has been replaced with “net realizable value.”

What Is Accounting Conservatism?

Accounting conservatism is a principle that requires company accounts to be prepared with caution and high degrees of verification. These bookkeeping guidelines must be followed before a company can make a legal claim to any profit. The general concept is to factor in the worst-case scenario of a firm’s financial future. Uncertain liabilities are to be recognized as soon as they are discovered. In contrast, revenues can only be recorded when they are assured of being received.

What Is Meant by Net Realizable Value of Accounts Receivable?

NRV for accounts receivable is a reference to the net amount of accounts receivable that will be collected. This is the gross amount of accounts receivable less any allowance for doubtful accounts reducing the total amount of A/R by the amount the company does not expect to receive. NRV for accounts receivable is a conservative method of reducing A/R to only the proceeds the company thinks they will get.

The Bottom Line

Net realizable value is the net amount a company is able to sell an asset for or collect as part of an existing agreement. NRV is calculated as the difference between the gross proceeds and associated transaction costs. Because NRV considers items that decrease the net benefit a company receives, it is often considered a conservative accounting approach. For this reason, it is often acceptable for use in various situations under both GAAP and IFRS accounting.

Полина Михайловна Копруджу

Эксперт по предмету «Бухгалтерский учет и аудит»

преподавательский стаж — 8 лет

Задать вопрос автору статьи

Что такое чистая цена?

Определение 1

Чистая цена продажи – это ожидаемая цена продажи активов экономического субъекта за вычетом ожидаемых расходов. Как правило, понятие «чистой цены» относится к таким активам как запасы. Согласно регламентирующих документов списание стоимости запасов до чистой продажной цены производится постатейно, однако, возможны случаи списания по группе статей (если статьи можно признать однородными).

Базой для определения чистой цены продажи является подтверждение стоимости, по которой можно реализовать активы экономического субъекта, а также назначения данного вида активов.

Замечание 1

Стоит отметить, что чистая цена продажи может быть отлична от действительно справедливой стоимости реализации активов на рынке. Чистая стоимость активов экономического субъекта определяется по каждой единице активов (запасов).

Под запасами в бухгалтерском учете экономического субъекта активы, используемые в качестве сырья или материалов при производстве готовой продукции (полуфабрикатов для собственного производства) или оказании услуг сторонним контрагентам.

Немаловажным аспектом понятия «чистая цена» является ее расчет, основанный на цели, ради которой были приобретены данные активы экономического субъекта.

Запасы должны быть учтены в бухгалтерском учете по чистой цене их продажи, в случае если такая цена (стоимость) превышает себестоимость. Это возможно в следующих случаях:

- Справедливой цене реализации активов;

- Порче или повреждении активов при их хранении;

- Старении активов;

- Росте планируемых расходов на завершение производства активов (запасов).

Отражение чистой цены продажи активов экономического субъекта

Переоценка активов (запасов) экономического субъекта отражается в бухгалтерском учете следующими записями регистров:

- Дт 10 «Запасы» Кт 20 «Основное производство» (или прочие счета раздела «Производство») – отражена уценка стоимости запасов до величины чистой цены продажи запасов;

- Дт 20 «Основное производство» (или прочие счета раздела «Производство» Кт 10 «Запасы» – увеличение стоимости запасов по отношению к величине чистой цены продажи запасов.

«Чистая цена» 👇

Замечание 2

Стоит отметить, что в случае если чистая цена реализации активов экономического субъекта превышает их стоимость, то разница списывается на расходы отчетного периода. Однако, в случае превышения стоимости активов чистой цены их продажи такая запись регистров бухгалтерского учета сторнируется в текущем периоде.

Вопросы определения, формирования чистой цены запасов регламентируются в соответствии с Международным стандартом финансовой отчетности (IAS) 2 «Запасы» (на сегодняшний день не применяется в организации бухгалтерского учета в Российской Федерации).

Пример применения чистой цены активов экономического субъекта

Предположим, экономический субъект приобрел материалы для производства или для оказания услуг сторонним контрагентам. При этом стоимость данных материалов на момент покупки составила 1500 (одна тысяча пятьсот) рублей. Через пару месяцев экономический субъект определил чистую цену продажу запасов, которая составила 750 (семьсот пятьдесят) рублей. В таком случае в бухгалтерском учете экономического субъекта стоимость запасов составит 750 рублей. Через три месяца материалы так и не были использованы в производстве. При это чистая цена продажи составила 500 (пятьсот) рублей. Теперь в бухгалтерском учете экономического субъекта стоимость запасов составит 500 рублей.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

- Формула чистой реализуемой стоимости

Формула чистой реализуемой стоимости (Содержание)

- Формула чистой реализуемой стоимости

- Примеры формулы чистой стоимости реализации (с шаблоном Excel)

- Калькулятор формулы чистой стоимости реализации

Формула чистой реализуемой стоимости

Чистая стоимость реализации (NRV) – это стоимость актива, которая может быть реализована при продаже этого актива. Он также называется денежной реализацией, поскольку это сумма денежных средств, которую получают за актив. Все связанные затраты, такие как стоимость выбытия, транспортные расходы и т. Д., Должны быть вычтены при расчете чистой цены реализации. NRV в основном используется для оценки запасов как в GAAP (общепринятый принцип учета), так и в МСФО (международные стандарты финансовой отчетности), так что запасы должным образом отражаются в балансе. Таким образом, при оценке запасов NRV является ценовым пределом для актива, если мы используем рыночный метод учета. В этом методе запасы оцениваются по исторической или рыночной стоимости, в зависимости от того, что ниже. Если мы не можем определить рыночную стоимость, NRV может использоваться в качестве прокси для этого.

Формула для чистой реализуемой стоимости –

Net Realizable Value = Expected Selling Price – Total Selling Cost

Ниже приведены шаги, которые можно использовать для определения чистой реализуемой стоимости:

- Прежде всего, нам необходимо определить ожидаемую цену продажи или рыночную стоимость запасов.

- Следующим шагом является определение всех затрат, связанных с продажей актива. Это могут быть расходы на подготовку, тестирование, транспортировку и т. Д. Найти все эти расходы.

- Вычтите все затраты из продажной цены, чтобы получить чистую стоимость реализации.

Примеры формулы чистой стоимости реализации (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять формулу расчета чистой реализуемой стоимости.

Вы можете скачать этот шаблон Excel для реализации с чистой стоимостью здесь – Шаблон Excel для реализации с чистой стоимостью

Формула чистой реализуемой стоимости – пример № 1

Допустим, есть компания X, которая производит автомобильные запчасти. Теперь у X есть несколько машин, которые он использует для производства предметов. Один из тех автоматов Х хочет продать, так как он мало используется. Компания X ожидает, что если они продадут эту машину сегодня, они получат за это 5000 долларов. Но они должны пройти через посредника, который будет брать 100 долларов, как это будет стоить. Кроме того, компания должна нести все документы и транспортные расходы, которые составляют еще 200 долларов.

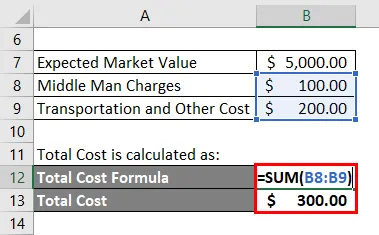

Решение:

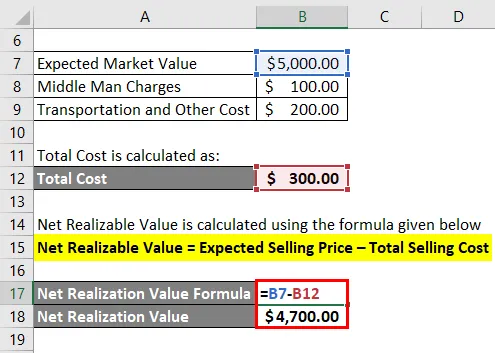

Общая стоимость рассчитывается как:

- Общая стоимость = 100 $ + 200 $

- Общая стоимость = 300 $

Чистая стоимость реализации рассчитывается по формуле, приведенной ниже

Чистая стоимость реализации = ожидаемая цена продажи – общая стоимость продажи

- Чистая стоимость реализации = 5000 – 300 долларов

- Чистая стоимость реализации = 4700 долларов

Формула чистой реализуемой стоимости – пример № 2

Теперь давайте посмотрим на более подробный пример того, как мы сообщаем об инвентаризации с использованием формулы чистой стоимости реализации.

Давайте продолжим с приведенным выше примером. Мы рассчитали, что чистая стоимость продажи машины составляет 4700 долларов. Допустим, стоимость перевозки этой машины в балансе составляет 4000 долларов. Поскольку балансовая стоимость машины ниже, чем NRV, мы будем продолжать сообщать о машине по ее балансовой стоимости.

Теперь, скажем, через 2 года спрос на эту машину снизился, из-за чего ожидаемая рыночная цена также снизилась, и теперь она упала до 4100 долларов, но стоимость такая же, как 4000 долларов.

Так

- Чистая цена реализации = 4100 – 300 долларов

- Чистая стоимость реализации = 3800 долл. США

Так как NRV упал с 4700 до 3800 долларов, а это новое значение меньше, чем стоимость машины, компания должна отчитываться о машине на NPV, а также отражать убытки в своих финансовых результатах. Сумма убытков будет разницей между балансовой стоимостью и NRV, т.е. 4000 – 3800 долл. США = 200 долл. США.

объяснение

Чистая стоимость реализации, как обсуждалось выше, может быть рассчитана путем вычета стоимости продажи из ожидаемой рыночной цены актива и играет ключевую роль в оценке запасов. Каждый бизнес должен следить за своими запасами и периодически получать доступ к его стоимости. Причина этого в том, что существует несколько негативных воздействий, таких как повреждение инвентаря, устаревание, порча и т. Д., Которые могут отрицательно повлиять на стоимость инвентаря. Поэтому для бизнеса лучше раз и навсегда списать эти активы, чем нести те активы, которые могут увеличить потери в будущем.

Запасы, как правило, не могут быть переоценены в сторону увеличения после списания. В этом есть и определенное исключение. Если после того, как актив был списан, и в новой оценке указано, что чистая стоимость реализации увеличилась по сравнению с предыдущей суммой, предыдущую запись можно сторнировать, но это можно сделать только до верхнего предела предыдущей записи.

Релевантность и использование формулы чистой стоимости реализации

NRV – это общая сумма, которую компания может ожидать при продаже своих активов. Он используется предприятиями для оценки своих запасов и использует консервативный подход при оценке запасов. Аналитики, которые анализируют финансовые компании, также могут проверить, оценивает ли компания свои активы, следуя надлежащему методу учета. NRV помогает предприятиям оценить правильную стоимость запасов и посмотреть, есть ли какое-либо негативное влияние на оценку. NRV – очень консервативный подход к бухгалтерскому учету. Этот подход предполагает, что предприятия будут оценивать свои запасы по консервативной стоимости и избегать их завышения.

Калькулятор формулы чистой стоимости реализации

Вы можете использовать следующий калькулятор чистой реализуемой стоимости

| Ожидаемая цена продажи | |

| Общая стоимость продажи | |

| Формула чистой реализуемой стоимости | |

| Формула чистой реализуемой стоимости = | Ожидаемая цена продажи – общая стоимость продажи |

| знак равно | 0 – 0 |

| знак равно | 0 |

Рекомендуемые статьи

Это руководство по формуле чистой реализуемой стоимости. Здесь мы обсудим, как рассчитать чистую стоимость реализации, а также на практических примерах. Мы также предоставляем калькулятор чистой реализуемой стоимости с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше –

- Как рассчитать чистый доход по формуле?

- Руководство по формуле чистого оборотного капитала

- Формула для завершения инвентаризации

- Калькулятор для формулы стоимости возможности

Онлайн-калькулятор NRV поможет вам узнать стоимость запасов или дебиторской задолженности. Чистая стоимость реализации-это стоимость актива, по которой он может быть продан после вычета затрат на продажу или отчуждение актива.

.

Поделиться расчетом:

Калькулятор NRV

| X | |||

| Чистая стоимость реализации : | 0.00 |

Добавить

Формула чистой стоимости реализации (NRV)

NRV = рыночная стоимость актива — затраты, связанные с продажей или отчуждением актива