Перейти к содержимому

Первоначальная стоимость и себестоимость импортных товаров во многом являются схожими. Оба понятия охватывают суммарные затраты, понесенные производителем на этапах изготовления товаров и их последующей реализации. Существует несколько разновидностей затрат — материальные, денежные, временные, трудовые и др. Себестоимость товара выражается в физических единицах и денежной форме.

Для того чтобы выполнить точный расчет себестоимости импортного товара, необходимо учитывать:

- абсолютно все виды затрат, которые были изначально включены в стоимость;

- курс валют, используемый при перерасчете в рубли на момент оприходования.

Из чего состоит себестоимость

Существует несколько важных составляющих, которые в совокупности влияют на себестоимость импортируемой продукции:

- главная составляющая — денежная сумма, оплачиваемая покупателем товара в пользу поставщика согласно условиям договора внешнеэкономической деятельности, за вычетом всех косвенных налогов;

- пошлина, которая уплачивается на таможне при ввозе продукции на территорию РФ;

- расходы на транспортные и заготовительные услуги, подтвержденные соответствующими документами —транспортировка, погрузка и разгрузка;

- косвенные налоги, а именно, уплаченный налог на добавленную стоимость, которые не включается в налоговый кредит;

- ряд дополнительных расходов, связанных с приобретением товаров и последующей их подготовкой к использованию — оплата труда персонала, прямые материальные расходы, издержки на улучшение технических характеристик продукции, оплата услуг таможенных брокеров и др.

Также необходимо знать, что при импорте товаров не включается в их себестоимость:

- разницы в валютных курсах;

- прочие виды расходов, которые не могут соответствовать первоначальной стоимости товаров.

Не себестоимость импортного товара оказывают влияние условия договора о внешнеэкономической деятельности. Этот документ определяет, какие виды расходов должны быть включены при выполнении расчета.

Формула и пример расчета

Для определения себестоимости нужно использовать такую формулу расчета:

- Умножить процентную ставку таможенной пошлины на таможенную стоимость товара — таким образом определяется сумма таможенной пошлины.

- Рассчитать размер НДС, сложив между собой суммы таможенной стоимости и пошлины, а затем умножив получившийся результат на ставку налога.

- Определить суммы накладных расходов.

- Рассчитать себестоимость одной единицы импортного товара — суммировать таможенную стоимость, накладные расходы и НДС, а затем полученный показатель разделить на количество товаров.

Лучше разобраться с ситуацией поможет несложный пример расчета:

Таможенная стоимость единицы товара составила 25 долларов или 1900 рублей. Эта сумма умножается на 15% (ставка пошлины), в результате чего определяется сумма таможенной пошлины — 285 рублей.

Затем нужно выполнить расчет размера НДС: (1900 + 285) х 20% = 437 рублей. Для определения себестоимости одной единицы импортного товара необходимо сложить между собой 1900 (таможенная стоимость) + 285 (пошлина) + 437 (НДС).

Затем прибавить все накладные расходы и разделить на количество товаров в партии + сбор за таможенное оформление.

Помощь в таможенном оформлении

Расчет таможенной стоимости – это важный этап расчета общего размера таможенных платежей. Исходя из этих данных можно сделать вывод о целесообразности импорта или экспорта. Именно поэтому определить таможенную стоимость лучше всего еще на этапе планирования закупки. Сделать все правильно и не допустить ошибок в расчетах может помочь таможенный брокер.

ТАЙСУ-ТБ имеет большой опыт на рынке ВЭД, а наши специалисты в курсе всех возможных нюансов при определении таможенной стоимости при импорте, либо экспорте.

- Что такое таможенная стоимость

- Формула и пример расчета

- Методы расчета таможенной стоимости

- По цене сделки

- По цене сделки с идентичными товарами

- По цене сделки с однородными товарами

- Метод вычитания

- Метод сложения

- Резервный метод

- Как проводится контроль таможенной стоимости

- Корректировка таможенной стоимости (КТС)

- Таможенный сбор

- Заключение

Что такое таможенная стоимость

Общие положения о таможенной стоимости приведены в соответствующей статье №64 Таможенного кодекса.

Таможенная стоимость – это цена товара, которая указывается в инвойсе. Т.е. фактическая стоимость продукции по контракту, которую планируется продавать на экспорт. Таможенная стоимость определяется декларантом или его представителем и контролируется соответствующим органом.

ТС высчитывается в том случае, если товар пересекает границу с РФ впервые, за тем исключением если это транзит.

Таможенная стоимость определяется с целью:

- вычисления размеров таможенных платежей (налогов, пошлин и акцизов);

- ведение статистики ВЭД;

- применения прочих мер по регулированию стоимости товаров.

Формула и пример расчета

Таможенная стоимость определяется по следующей формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и т.д.)

По ней ведутся расчеты за исключением следующих случаев:

- цена на товар постоянно изменяется по причинам, которые не поддаются прогнозу или анализу;

- заявленная информация о цене не подтверждается документально;

- расчет по основной формуле может каким-либо образом повлиять на стоимость сделки.

| Наименование товара | Стоимость партии | Доля в стоимости | Вес партии | Доля в весе | Фрахт | Страховка | Таможенная стоимость |

| Бананы | 3 000 $ | 30 % | 3 000 кг | 60 % | 400 $ | 200 $ | 3 600 $ |

| Апельсины | 7 000 $ | 70 % | 2 000 кг | 40 % | 300 $ | 150 $ | 7 450 $ |

| ИТОГО | 10 000 $ | 100 % | 5 000 кг | 100 % | 700 $ | 350 $ | 11 150 $ |

Методы расчета таможенной стоимости

Существует несколько методов определения таможенной стоимости, порядок которых устанавливается правительством РФ. Они сформированы на основе принятых в международной практике норм.

По цене сделки

Метод по стоимости сделки с ввозимыми товарами – это основной и самый простой способ определения ТС. Вывод о ее размере делается исходя из стоимости сделки, которая уплачена или только подлежит уплате, при пересечении границы Таможенного союза. Цифры, указанные в контракте формируются исходя из затрат, которые понес продавец (страховка, лицензирование, доставка и др.)

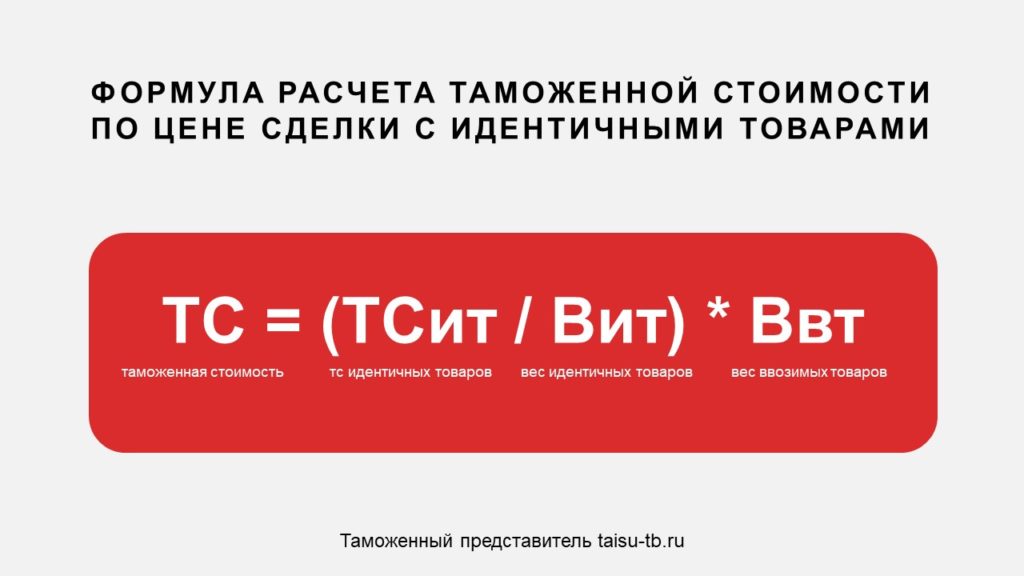

По цене сделки с идентичными товарами

Метод по стоимости сделки с идентичными товарами используется, если не удается применить первый. Главное условие здесь – это, чтобы оцениваемые товары были одинаковыми во всех отношениях. У них должны быть одно и то же назначение и характеристики, качество, страна происхождения и производитель. Этот метод используется в качестве базы в случаях:

- если товары предназначены для продажи на территории РФ;

- если они ввезены одновременно или не ранее, чем за 90 дней до оцениваемых;

- если ввезены на тех же условиях и в том же количестве.

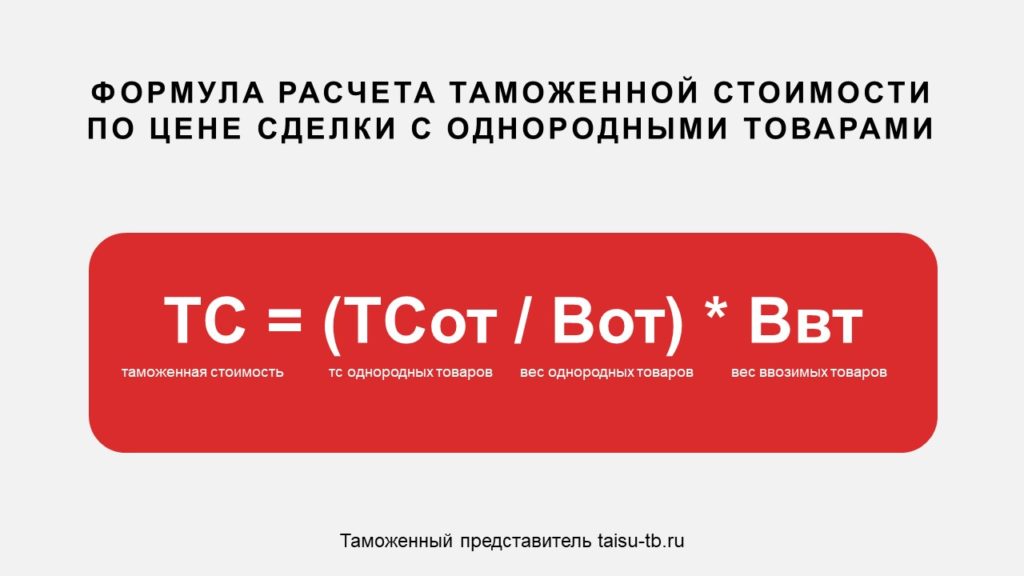

По цене сделки с однородными товарами

Метод по стоимости сделки с однородными товарами по своему смыслу и функциям схож с предыдущим, однако в данном случае товары не должны быть полностью идентичными. Термин «однородные товары» допускает некоторые несущественные отличия от оцениваемых.

Этот метод применяется на тех же условиях, что по стоимости сделки с идентичными товарами.

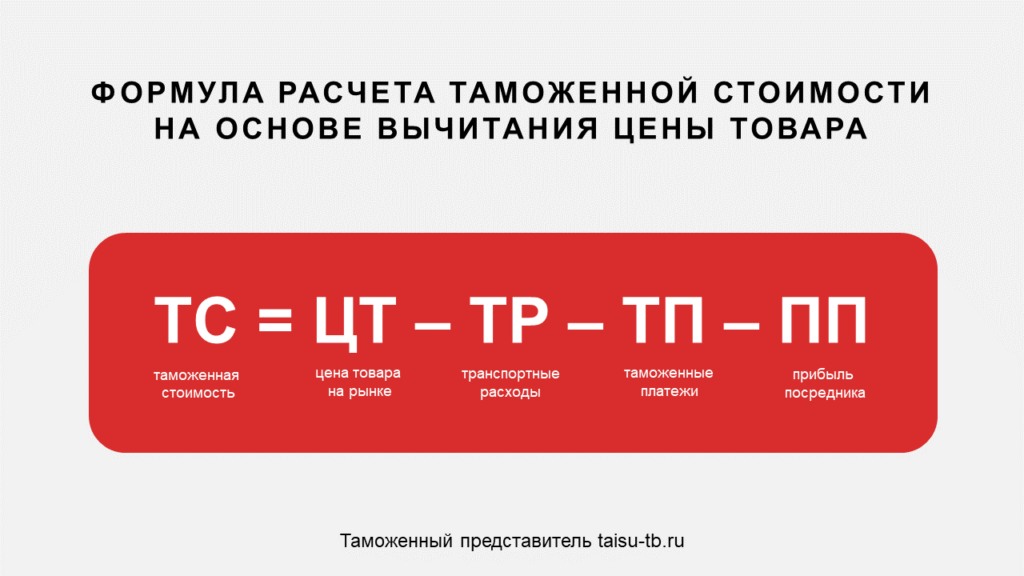

Метод вычитания

Метод на основе вычитания стоимости используется в том случае, если оцениваемые товары продаются на таможенной территории России в неизменном виде. При этом основой для вычисления таможенной стоимости берется единица товара из наибольшей партии, которая была продана на территории РФ не позже 90 дней. Таким образом из цены вычитаются затраты, характерные для внутреннего рынка.

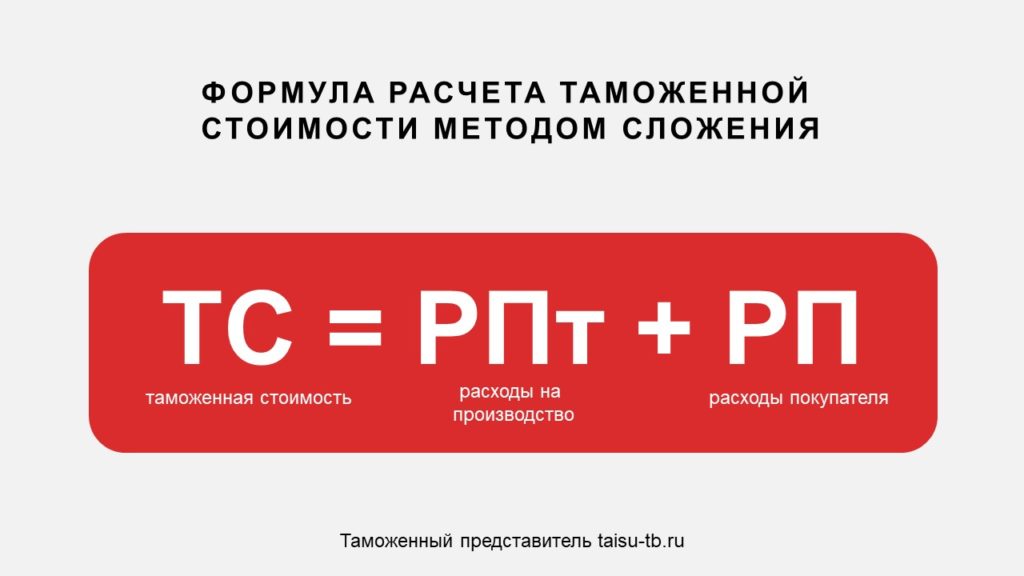

Метод сложения

Метод оценки на основе сложения стоимости заключается в том, что при расчете таможенной стоимости учитываются все расходы, включаемые в цену товара. Она складывается из следующих факторов:

- себестоимость товара;

- общие затраты (транспортировка, страховка, хранение и т.д.);

- прибыль экспортера в результате поставки груза.

Резервный метод

Резервный метод используется, если вычислять таможенную стоимость невозможно не одним из методов, перечисленных выше. Основой для данного метода являются расчеты и экспертные оценки, которые, в свою очередь, должны базироваться на реальных и обоснованных ценовых данных.

Порядок, в котором расположены эти методики не является случайным. Согласно общей практике, расчет необходимо проводить руководствуясь первым методом, переходя к следующему и далее, только в том случае, если это не удалось сделать с помощью предыдущего.

Для данного метода нет примерной формулы расчета таможенной стоимости.

Как проводится контроль таможенной стоимости

Согласно статье 66 Таможенного кодекса ЕАЭС контроль таможенной стоимости товаров возлагается на таможенный орган в рамках проведения контроля выпуска товаров.

Контроль таможенной стоимости может проводится, как до процедуры таможенного оформления и выпуска товаров, так и после. По результатам проверки выносится одно из трех возможных решений:

- согласие с заявленной стоимостью;

- решение о дополнительной проверке;

- корректировка таможенной стоимости.

Корректировка таможенной стоимости (КТС)

Таможенный инспектор или декларант может скорректировать таможенную стоимость, если появилась информация или обстоятельства, которые могут существенно повлиять на таможенную стоимость товара. Существует несколько причин корректировки таможенной стоимости:

- таможенная стоимость была определена ошибочно или при расчете допущены неточности;

- фактические данные не соответствуют информации, указанной в ДТС-1;

- расхождение данных;

- технические ошибки;

- новая информация, влияющая на таможенную стоимость товара;

- необоснованный выбор таможенной стоимости.

Также существует два вида корректировок, принципиальное отличие которых заключается именно в моменте их внесения:

- корректировка таможенной стоимости до выпуска товара с таможни, делается декларантом, который должен уложиться в определенный срок, в избежание отказа выпуска груза.

- корректировка таможенной стоимости после выпуска товара, осуществляется инспектором, который и делает ее перерасчет.

Таможенный сбор

От таможенной стоимости зависит размер фиксированного сбора, который взымается на таможне.

| Ставки таможенных сборов с 1 августа 2020 года (в рублях) |

Ставки таможенных сборов до 1 августа 2020 года (в рублях) |

| 775 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

500 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

| 1550 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

1000 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

| 3100 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

2000 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

| 8530 (если таможенная стоимость товаров 1200 тыс. и более, но не превышает 2700 тыс. руб. включительно) |

5500 (если таможенная стоимость товаров 1200 тыс. руб. и более, но не превышает 2500 тыс. руб. включительно) |

| 12000 (если таможенная стоимость товаров 2700 тыс. руб. и более, но не превышает 4200 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 15500 (если таможенная стоимость товаров 4200 тыс. руб. и более, но не превышает 5500 тыс. руб. включительно) |

7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 20000 (если таможенная стоимость товаров 5500 тыс. руб. и более, но не превышает 7000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 23000 (если таможенная стоимость товаров 7000 тыс. руб. и более, но не превышает 8000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 25000 (если таможенная стоимость товаров 8000 тыс. руб. и более, но не превышает 9000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 27000 (если таможенная стоимость товаров 9000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

Заключение

Таможенная стоимость товаров контролируется таможенными органами, однако решения, которые они выносят могут быть ошибочными. Участники ВЭД вправе опротестовать любое решение в судебном порядке. За консультацией по любому вопросу, можно обратиться к таможенному брокеру, а для минимизации возможных рисков рекомендуется доверить расчет таможенной стоимости опытным специалистам.

В современных рыночных условиях российские предприниматели и предприятия могут легко сотрудничать с иностранными контрагентами. Только перед этим стоит учесть, что себестоимость импортных товаров и услуг формируется по иному порядку. Из-за того, что в нормативных документах определены еще не все моменты, импортерам приходится решать проблемы, возникающие при их отображении в налоговой и бухгалтерской документации, в официальных органах. В статье мы расскажем, в каком порядке проводится расчет себестоимости товара при импорте и какие факторы при этом учитываются.

Определение и составляющие себестоимости

При расчете себестоимости при импорте опираются на суммарные издержки, с которыми декларант столкнулся при ввозе импортной продукции. Далее он вправе прибавить к ней фиксированный процент прибыли и таким образом вычислить розничную цену.

Как правило, в договоре с контрагентами себестоимость указывается в иностранной валюте, а в бухгалтерском учете импортера – в национальной. Если договор предусматривает операции в рублях, для расчетов нужно выбирать уполномоченный банк, у которого есть специальная лицензия Центрального Банка России. При этом на себестоимость не влияет курсовая разница, а также разница между курсом Центрабанка и коммерческим курсом, действующим в момент ее зачисления на текущий счет.

Источниками данных при вычислении первоначальной стоимости импортных товаров служат:

- ВЭД-договор,

- сопроводительная документация,

- таможенная декларация,

- счет-фактура,

- акт приема-сдачи работ,

- страховой полис.

В них отражается накладная стоимость импортной продукции (исключая косвенные налоги), таможенная пошлина, непосредственно косвенные налоги (уплаченный НДС), транспортно-заготовительные издержки (доставка, погрузочно-разгрузочные мероприятия). Помимо этого, учитываются расходы, которые пошли на то, чтобы привести товар в пригодное для использования состояние. Это могут быть мероприятия по улучшению его характеристик, зарплата персонала, оплата комиссии таможенного брокера.

Занимаясь расчетами при импорте товаров, заказчик имеет право оптимизировать налогообложение. Для этого он может самостоятельно распределять таможенные пошлины и сборы. Это применяется только к тем товарам, которые в дальнейшем будут перепродаваться.

Факторы, влияющие на себестоимость

Расчет стоимости импорта товара проводится с учетом условий, описанных в договоре о внешнеэкономической деятельности. Именно в нем оговаривается, что, помимо накладных расходов, будет влиять на формирование розничной стоимости. Импортер может выбрать один из следующих сценариев:

- Иностранный контрагент обязуется доставить товар в пункт назначения и взять на себя транспортные издержки. Все сопутствующие расходы, связанные с транспортировкой, он включает накладную стоимость. В задачи заказчика входит оплата таможенных расходов и их включение в себестоимость.

- Иностранный контрагент обязуется оплатить только таможенную очистку товаров, а транспортно-заготовительные расходы возлагаются на импортера. В этом случае при расчете себестоимости последний учитывает и транспортные, и таможенные издержки.

Себестоимость импортных товаров – расход операционной деятельности. При ее вычислении опираются на первичную документацию, которая служит подтверждением того, что налогоплательщик израсходовал средства. При этом не стоит забывать, что импортная продукция реализуется в иностранной валюте. Именно поэтому в расчетах нужно использовать официальный курс.

Как рассчитывается себестоимость

На каждом предприятии действует своя учетная политика, которая определяет порядок расчета себестоимости при импорте. Одни компании принимают решение учитывать при ее вычислении НДС, другие – отказываются от такой идеи. Чаще всего предварительно определяют:

- размер таможенной пошлины,

- государственный сбор за оформление партии,

- налог на добавленную стоимость,

- сумму расходов по накладной (указывается в накладной).

Размер таможенной пошлины можно вычислить, умножив таможенную стоимость товаров и ставку таможенной пошлины. Таможенную стоимость используют и при вычислении НДС. Только в этом случае ее суммируют с таможенной пошлиной и умножают на ставку НДС.

Сама себестоимость вычисляется суммированием НДС, таможенной пошлины и расходов по накладной. Полученный результат делят на общее количество товаров.

Таким образом, вычисляя таможенную себестоимость импортной продукции, получатель учитывает все платежи, которые он перевел иностранному контрагенту. Помимо накладной стоимости, это могут быть лицензионные платежи, страховые выплаты, доставка и прочие расходы.

Рассчитаем таможенную себестоимость для импортной продукции на примере. Допустим, российская компания закупила 100 пар женской обуви. При этом она заплатила:

- таможенную стоимость – 800 рублей;

- госпошлину (15 % от таможенной стоимости) – 120 рублей;

- сбор за оформление всей партии – 2000 руб.

Таким образом, таможенная стоимость всей партии женской обуви составила 80000 руб. (800*100). При этом за оформление каждой пары импортер заплатил 20 руб. (2000/100). Это значит, что на каждую из них он потратил 940 руб. (800+120+20).

Чтобы покрыть расходы и получить прибыль, компания к этой сумме прибавляет 25 % (стандартная торговая надбавка). Получается 235 руб. (940*25 %). Таким образом, с учетом таможенной стоимости, госпошлины и государственного сбора, расчетная стоимость каждой пары импортной женской обуви составляет 1175 руб. Уже к этой сумме нужно прибавить 20 % НДС (235 руб.). Получается, 1410 руб. Именно по такой цене импортер сможет продавать в России завезенный товар.

Таможенная стоимость товара (ТС) — это сумма, которая является основой для расчета и начисления сумм таможенных пошлин и налогов при импорте (Глава 5 ТК ЕАЭС и Глава 5 Федерального закона 289-ФЗ).

ТС обычно заявляется участником ВЭД в таможенный орган (ЦЭД) в декларации на товар (ДТ) и декларации ТС (ДТС), которые направляются в ЦЭД одновременно.

Таможенная стоимость: порядок расчета

Обычно таможенная стоимость (ТС) рассчитывается по формуле:

ТС=ФС+ТР+СС+ПРР+ВП+ЛП, где

ФС – фактурная стоимость (инвойсовая стоимость или сумма, фактически уплаченная продавцу за товар на условиях самовывоза);

ТР – транспортные расходы до границы ЕАЭС;

СС – стоимость страхования;

ПРР – стоимость погрузочно-разгрузочных работ и складского хранения;

ВП – выплаты посредникам;

ЛП – лицензионные платежи, уплачиваются в случае, если ввозимые товары представляют собой объекты интеллектуальной собственности.

Существует 6 методов определения таможенной стоимости импортируемых товаров:

1 метод. По цене сделки с ввозимыми товарами (по фактически заявленной в контракте стоимости). Когда таможенный орган принимает ТС, заявленную участником ВЭД, на основании информации, указанной в коммерческих, транспортных и товаросопроводительных документах.

1 метод применяется при одновременном соблюдении условий:

1) отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами, за исключением ограничений, которые:

- ограничивают географический регион, в котором товары могут быть перепроданы;

- существенно не влияют на стоимость товаров;

- установлены законодательством РФ/ЕАЭС;

2) продажа товаров или их цена не зависит от каких-либо условий или обязательств, влияние которых на цену товаров не может быть количественно определено;

3) никакая часть дохода или выручки от последующей продажи, распоряжения иным способом или использования товаров покупателем не причитается прямо или косвенно продавцу, кроме случаев, когда могут быть произведены дополнительные начисления в соответствии со статьей 40 ТК ЕАЭС;

4) покупатель и продавец не являются взаимосвязанными лицами, или покупатель и продавец являются взаимосвязанными лицами таким образом, что стоимость сделки с ввозимыми товарами приемлема для таможенных целей в при условии, что факт взаимосвязи между продавцом и покупателем сам по себе не должен являться основанием для признания стоимости сделки неприемлемой для определения таможенной стоимости ввозимых товаров.

В этом случае должны быть проанализированы сопутствующие продаже обстоятельства. Если указанная взаимосвязь не повлияла на цену, фактически уплаченную или подлежащую уплате, стоимость сделки признается приемлемой для определения ТС ввозимых товаров.

В случае если хотя бы одно из условий, указанных выше не выполняется, цена, фактически уплаченная или подлежащая уплате, не является приемлемой для определения ТС ввозимых товаров и метод 1 не применяется.

Метод 2. По цене сделки с идентичными товарами – исходя из статистической стоимости товаров одинаковых по своим характеристикам, качеству, стране происхождения, производителю, торговой марке, импорт которых был не ранее 90 дней с даты ввоза проверяемого товара.

Метод 3. По цене сделки с однородными товарами – исходя из статистической стоимости схожих по техническим характеристикам и составу товаров, которые выполняют те же функции и могут быть взаимозаменяемы.

Метод 4. Вычитания – вычитаются все затраты, понесенные участником ВЭД на закупку и транспортировку товаров в РФ/ЕАЭС.

Метод 5. Сложения – складываются все затраты на производство и транспортировку товара в РФ/ЕАЭС.

Метод 6. Резервный – используется при невозможности определения ТС по первым 5 методам, в помощь идут экспертные оценки и комбинирование других методов.

Методы определения таможенной стоимости применяются последовательно, начиная с первого. Каждый последующий (с 2 по 6) может быть использован только если ТС не может быть определена посредством применения предыдущего.

Исключениями являются методы сложения (5) и вычитания (4), которые могут применяться в любой последовательности по усмотрению декларанта.

Стоимость импорта товаров

Если вам необходимо узнать стоимость импорта товаров на таможне, то наши специалисты всегда готовы помочь Вам! В стоимость импорта товаров входит расчет всех затрат, связанных с таможенным оформлением импорта: расчет импортных таможенных пошлин, сбор необходимого пакета документов, подача и выпуск таможенной декларации в таможне. Наши услуги доступны всем участникам внешнеэкономической деятельности: физическим лицам, юридическим лицам и индивидуальным предпринимателям!

Наши цены на таможенное оформление импорта минимальны, а качество и оперативность – наивысшие!

Стоимость затрат по импорту товаров определяется исходя из нескольких составляющих:

- Самой стоимости товаров;

- Стоимости их транспортировки;

- Импортных ввозных таможенных платежей необходимых к уплате на таможне;

- Затрат на сертификацию импортируемых товаров;

- Прохождения при необходимости фитосанитарного или ветеринарного контроля;

- Услуг таможенного склада или СВХ на котором происходит оформление товаров;

- Услуг таможенного брокера (таможенного представителя) по оформлению товаров в таможне.

Мы рекомендуем участникам внешнеэкономической деятельности (ВЭД) заранее просчитывать стоимость импорта товаров и все возможные расходы, которые могут возникнуть при таможенном оформлении импорта товаров. Это необходимо для того, чтобы оценить рентабельность данной операции, насколько она выгодна или невыгодна. Ведь как показывает опыт, импорт небольших и недорогих товарных партий чаще всего является нерентабельным!

Например. При цене товара 30000 руб. затраты на его ввоз, растаможку и сертификацию могут превысить его стоимость в 3-4 раза. Поэтому еще раз обращаем внимание на то, что рентабельность поставки нужно просчитывать заранее!

Стоимость таможенных услуг при импорте товаров

Таможенное оформление импорта в нашей компании доступно всем участникам ВЭД: физическим лицам, юридическим лицам, индивидуальным предпринимателям. Цены на наши услуги минимальны, а качество и оперативность – наивысшие!

Таможенные услуги импорта товаров в нашей компании включают сбор и подготовку необходимого пакета документов для таможни и оперативную “растаможку” любых товаров на всей территории Российской Федерации!

Предоставляем услуги на любых таможнях и СВХ:

- В аэропортах

- Автомобильных грузовых терминалах

- Ж/Д станциях

- Морских портах

Выполняем таможенное оформление импорта любых товаров: живых животных, товаров народного потребления (ТНП), продуктов питания, промышленного и бытового оборудования, автомобилей, товаров химической промышленности и многих других.

Стоимость услуг таможенного оформления импорта товаров на таможнях РФ

| Виды услуг | Физическое лицо |

Юридическое лицо |

Индивидуальный предприниматель |

|---|---|---|---|

| Помощь при подготовке документов для таможенного оформления импорта | от 2000 руб. | от 2000 руб. | от 2000 руб. |

| Подготовка и заполнение декларации (ДТ) для подачи в таможню | 2000 руб. | 3000 – 5000 руб. | 3000 – 5000 руб. |

| Подача и выпуск декларации в таможне | 3000 – 5000 руб. | 10000 -15000 руб. | 10000 – 15000 руб. |

| Оформление на автомобильных СВХ | 15000 – 25000 руб. | 15000 – 25000 руб. | 15000 – 25000 руб. |

| Оформление в аэропортах | 5000 – 20000 руб. | 12000 – 20000 руб. | 12000 – 20000 руб. |

| Оформление на жд станциях | 15000 – 20000 руб. | 15000 – 25000 руб. | 15000 – 25000 руб. |

| Оформление в морских портах | 12000 – 20000 руб. | 12000 – 20000 руб. | 12000 – 20000 руб. |

| Проведение предварительных осмотров или таможенных досмотров | от 3000 руб. | от 3000 руб. | от 3000 руб. |

| Прохождение фитосанитарного или ветеринарного контроля | от 2500 руб. | от 2500 руб. | от 2500 руб. |

| Любые другие таможенные услуги, необходимые при импорте товаров | по согласованию | по согласованию | по согласованию |

Указанные цены не являются окончательными и обсуждаются с каждым клиентом индивидуально!

Мы с радостью поможем Вам оперативно растаможить товары в таможне!