Особенности заполнения реестра сведений для выплаты пособия

-

Как скорректировать реестр сведений для выплаты пособий?

-

В каких случаях реестр отправляется с признаком «Перерасчет»?

-

В каких случаях реестр сведений отправляется автоматически?

-

Почему в документе «Больничный» автоматически не сформировался реестр сведений?

-

Как отправить реестр за филиал?

-

Какой заработок указывать, фактический или МРОТ?

-

Как указать дату и номер извещения от ФСС?

-

Для чего нужны формы «Отпуск по уходу за ребенком» и «Пособие»?

-

Почему ставится отметка о замене календарных годов?

Отчетность

ФСС

Пособия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Авторизация в Личном кабинете Страхователя https://lk.fss.ru/ поддерживается Единой Системой Идентификации и Аутентификации (ЕСИА) Портала государственных услуг РФ (ЕПГУ). Для входа в кабинет Страхователь использует логин и пароль своей учетной записи на ЕПГУ при условии, что она подтверждена. В ЛК Страхователя предусмотрено разграничение доступа к функциональным возможностям кабинета. Для предоставления данной возможности необходимо обратиться к администратору ЕСИА. Процедура подключения услуги описана в документе «Руководство пользователя ЕСИА». Набор доступных функциональных возможностей определяется группами доступа. Сейчас реализованы 4 группы доступа: – Руководитель – должностное лицо, которому необходим доступ ко всем функциональным возможностям личного кабинета Страхователя. – Бухгалтер – должностное лицо, которому необходим доступ к данным по листкам нетрудоспособности, переданным в Фонд социального Страхования в электронном виде, пособиям и реестрам пособий, отправленным Страхователем в Фонд социального страхования в рамках пилотного проекта «Прямые выплаты». Данный специалист ответственный за удаление электронного листка нетрудоспособности из личного кабинета и внесение исправлений в заполненный ЭЛН. – Специалист службы поддержки – должностное лицо, которому необходим доступ к истории обмена данными по электронным листкам нетрудоспособности между Страхователем и Фондом социального страхования. – Специалист по страховым случаям – должностное лицо, которому необходим доступ к сведениям о пострадавших в результате несчастных случаев на производстве и профессиональным заболеваниям.

Общие правила

Существуют правила, которым нужно следовать, если в ЕФС-1 была обнаружена ошибка. При этом порядок исправления ошибки будет зависеть от того, какие сведения были указаны неверно: о трудовой деятельности сотрудника, его страховом стаже или начисленных взносах на травматизм.

Исправленные сведения подаются в территориальное отделение СФР.

По общим правилам для исправления неточностей, которые вы обнаружили сами, заполните корректировочную форму отчета ЕФС-1. В такой отчет в любом случае входит титульный лист. Вместе с ним нужно предоставить отдельные разделы ЕФС-1.

Также сотрудники СФР могут самостоятельно обнаружить ошибки в отчете и направить вам уведомление об их устранении. В таком случае у организации есть пять дней на исправление ошибки.

Проверка СФР: коды ошибок

При обнаружении ошибок СФР направляет в адрес компании уведомление и протокол, в котором содержится информация об ошибках и их существенности.

Например, «коды результата» 20 и 30 указывают на несущественность ошибок и несоответствий в поданном отчете. ЕФС-1 в этом случае считается принятым. Однако, если были обнаружены ошибки с кодом 30, то придется перепроверить данные и подать уточненные сведения в течение пяти дней.

Код 50 говорит о серьезной ошибке, которая требует исправления. При получении такого протокола отчет считается не принятым. То есть нужно будет пересдать ЕФС-1.

Все коды результатов и проверок указаны в приложениях 4 – 7 к постановлению Правления ПФ от 31.10.2022 № 246п.

Например, код «50» указывается, если в отчете обнаружены такие ошибки как:

-

ИНН из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.14).

-

ИНН не соответствует сведениям о страхователе (код ВС.Б-СТРАХОВАТЕЛЬ.1.2).

-

СНИЛС из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.15).

Чтобы сдавать отчетность без ошибок, воспользуйтесь сервисом для отправки отчетности в электронном виде СБИС. В программу встроен специальный помощник по заполнению отчетов. Кроме того сервис сам заполняет поля, которые рассчитываются из предыдущих отчетов.

Подключиться к СБИС

Как исправить ошибки в подразделе 1.1

При исправлении ошибок по трудовой деятельности в составе отчета нужно подать подраздел 1.1 раздела 1 и подраздел 1 раздела 1 ЕФС-1.

Если нужно отменить ранее предоставленные сведения по сотруднику, то пропишите в строке корректировочного отчета все первоначальные сведения, а в поле «признак отмены» поставьте знак «Х».

Если есть необходимость корректировки ранее предоставленных сведений, а не их полной отмены, то сначала отмените ранее заведенную запись, также указав в графе 11 признак «Х», а затем в следующей строке укажите верные данные.

В подразделе 1.1 также указываются сведения о выборе способа ведения трудовой книжки. Если нужно исправить дату подачи заявления о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности, то в строке с данными укажите дату, которая была в первоначальном отчете, а в графе 11 проставьте знак «Х». А в следующей строке укажите уже правильную дату подачи заявления.

Если же сотрудник не подавал заявление о ведении трудовой книжки в электронном виде, а графа «Дата подачи заявления…» была ошибочно заполнена, то в корректирующем отчете нужно указать ранее проставленную дату и поставить знак «Х» в поле «Признак отмены».

Таким образом, исправляются любые ошибки в этом разделе, например, если была допущена ошибка в имени или фамилии сотрудника, в формулировке основания увольнения или приема на работу и т. д.

Как исправить ошибки в подразделе 1.2

Если организация указала неверные сведения в подразделе 1.2 раздела 1 ЕФС-1, то, помимо указанного раздела, в корректировочную форму войдет подраздел 1. Если ошибки в этом разделе затрагивают сведения на сотрудников с особыми условиями труда, то также подается подраздел 2 раздела 1 отчета ЕФС-1.

В таком случае можно выбрать один из типов формы «Корректирующая» или «Отменяющая» и указать это в поле «Тип сведений» знаком «Х».

Соответственно, если нужно исправить данные в подразделе 2 раздела 1 отчета ЕФС-1, то также следует выбрать тип формы – «Корректирующая» или «Отменяющая» и отметить в нужном поле «Х».

В один отчет ЕФС-1 не могут включаться одновременно типы форм «Исходная» и «Корректирующая» по одному и тому же лицу за один и тот же период.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Как исправить ошибки в разделе 2

Можно ошибиться и указать неверные сведения по взносам на травматизм в разделе 2 отчета ЕФС-1. Если такие ошибки привели к занижению суммы взносов к уплате, то сдайте уточненные сведения.

В корректировочной форме укажите номер корректировки «001», «002» и т.д., а также код отчетного периода и год, за который подаются корректирующие сведения.

Если ошибки в разделе 2 отчета ЕФС-1 не занижают сумму взносов, то уточненные сведения можно не подавать.

А избежать ошибок поможет специальный сервис для сдачи электронной отчетности СБИС. Подача электронной отчетности станет делом нескольких минут. Система следит, чтобы цифры сходились не только в одном документе, но и между разными отчетами так, как этого требуют госорганы. В систему уже заложены все актуальные соотношения, по которым отчеты проверяют сами госорганы.

Сдавайте отчетность с первого раза

Ответственность

Так как форма ЕФС-1 содержит в себе данные, которые относятся к нескольким видам взносов и сведений о сотрудниках, то и ответственность зависит от того, в каком разделе были допущены ошибки.

Так, за серьезные ошибки в подразделе 1.1 раздела 1 должностное лицо компании могут оштрафовать по ст. 15.33.2 КоАП. Такая же ответственность грозит должностному лицу при непредоставлении или несвоевременном предоставлении подразделов 1.2 и 2 раздела 1 ЕФС-1.

За несоблюдение электронной формы отчета на компанию может быть наложен штраф в размере 1 000 руб. (ст. 17 закона от 01.04.1996 № 27-ФЗ).

При предоставлении неверных сведений и других ошибок по разделу 2 ЕФС-1, штрафовать будут по нормам ст. 26.30 закона от 24.07.1998 № 125-ФЗ. В частности, такой штраф составит 5% отсуммы начисленных за последние 3 месяца страховых взносов на травматизм. Должностное лицо может быть привлечено к ответственности по ст. 15.33 КоАП и оштрафовано на сумму от 300 до 500 руб.

Когда не будет штрафов

Нормами ст. 24 закона от 24.07.1998 № 125-ФЗ предусмотрена возможность освобождения от штрафов. Компанию не привлекут к ответственности в случае, если:

-

Корректировка подана до того, как СФР выявил ошибки и сообщил об этом, а сумма недоимки и пени были оплачены раньше подачи уточненных сведений.

-

Корректировка подана за период выездной проверки в случае, если в рамках такой проверки ошибка и недоплата не были обнаружены.

С ЕФС-1 отлично справится программа, которая автоматически все проверит до того, как направит отчетность в СФР.

Воспользуйтесь сервисами компании Бизнес Легко. Облачная бухгалтерия, отчетность через интернет, ЭДО – все это и многое другое вы получите, воспользовавшись услугами компании.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8KXZ1V

Возможные отказы от ФСС на Реестры ПВСО

Возможные отказы от ФСС на Реестры ПВСО

-

WARN_919(Ф/Л) Для корректной обработки реестра сведений ПВСО необходимо заполнить сведения в части страхователя в соответствующих Электронных листках нетрудоспособности, статус ЭЛН «030»

-

ERR_500(Ф/Л) В системе найден полный дубль документа

-

ERR_243(Ф/Л) Если поле «Дата выдачи» ЛН позже поля «Дата начала освобождения от работы», то необходимо заполнить ФИО и должность председателя ВК

-

ERR_1717(Ф/Л) Статус электронного листка не позволяет принять реестр к оплате

-

ERR_1718 (Ф/Л) Статус электронного листка «Аннулирован», реестр не может быть принят к оплате

-

ERR_625(Ф/Л) Не заполнен признак «Наличие периода, за который начисляется пособие за счет ФСС»

-

ERR_MO_13(Ф/Л) Застрахованное лицо: Дата рождения, указанная страхователем не равно Дата рождения, указанная МО.

ERR_MO_14(Ф/Л) Застрахованное лицо: Пол <0> не равно Пол Застрахованного <1> (0-мужской,1-женский) -

ERR_604(Ф/Л) Поле «Наличие документа о другом ребенке: о рождении» обязательно

-

ERR_565(Ф/Л) Неправильно указано количество дней для оплаты (сумма периодов нетрудоспособности, за исключением 3 дней и исключаемых периодов, не совпадает с указанным количеством).

ERR_2(Ф/Л) Заполните поле «По какое число» в строке №1 таблицы «Освобождение от работы» -

ERR_573(Ф/Л) Указанный номер счета не соответствует БИКу банка

-

ERR_570(Ф/Л) Период от рождения ребенка до окончания отпуска по уходу более 18 месяцев

-

ERR_1824(Ф/Л) Дата приказа о предоставлении отпуска по уходу за ребёнком и Дата выдачи свидетельства о рождении не должны быть позже даты предоставления документов страхователем

-

ERR_1715(Ф/Л) При заполненных полях «Сумма заработка» поля «Страховой стаж» обязательны для заполнения

-

ERR_1709(Ф/Л) Пособия по временной нетрудоспособности, по беременности и родам или ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка за два календарных года

-

ERR_122(Ф/Л) Указан незарегистрированный номер ЛН. Проверьте правильность номера или бланк ЛН>

-

Регистрация иностранного представительства невозможна из-за ошибки в ОГРН

-

МО выдало ЭЛН по старому образцу, указав либо основное место работы, либо по совместительству

-

ERR_172(Ф/Л) Значение в поле «Суммарный заработок за два года» должно быть равно сумме заработка за первый и второй год

-

ERR_20(Ф/Л) Количество календарных дней расчетного периода не совпадает с количеством календарных дней, предусмотренных частью 7 статьи 10 ФЗ №421 от 22.12.2014 и частью 3 статьи 14 ФЗ №255 от 29.12.2006

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Авторизация в Личном кабинете Страхователя https://lk.fss.ru/ поддерживается Единой Системой Идентификации и Аутентификации (ЕСИА) Портала государственных услуг РФ (ЕПГУ). Для входа в кабинет Страхователь использует логин и пароль своей учетной записи на ЕПГУ при условии, что она подтверждена. В ЛК Страхователя предусмотрено разграничение доступа к функциональным возможностям кабинета. Для предоставления данной возможности необходимо обратиться к администратору ЕСИА. Процедура подключения услуги описана в документе «Руководство пользователя ЕСИА». Набор доступных функциональных возможностей определяется группами доступа. Сейчас реализованы 4 группы доступа: — Руководитель – должностное лицо, которому необходим доступ ко всем функциональным возможностям личного кабинета Страхователя. — Бухгалтер – должностное лицо, которому необходим доступ к данным по листкам нетрудоспособности, переданным в Фонд социального Страхования в электронном виде, пособиям и реестрам пособий, отправленным Страхователем в Фонд социального страхования в рамках пилотного проекта «Прямые выплаты». Данный специалист ответственный за удаление электронного листка нетрудоспособности из личного кабинета и внесение исправлений в заполненный ЭЛН. — Специалист службы поддержки – должностное лицо, которому необходим доступ к истории обмена данными по электронным листкам нетрудоспособности между Страхователем и Фондом социального страхования. — Специалист по страховым случаям – должностное лицо, которому необходим доступ к сведениям о пострадавших в результате несчастных случаев на производстве и профессиональным заболеваниям.

Из нашей статьи вы узнаете:

Индивидуальные предприниматели и организации сдают ежеквартальный расчёт 4-ФСС, который свидетельствует об уплате взносов на обязательное социальное страхование от несчастных случаев на производстве. Сдавать отчёт должны не только ИП и ООО, но и физические лица, если нанимают персонал. Если в компании работают более 25 человек, то документ подаётся в электронном формате.

Расчёт отправляется в фонд социального страхования, однако, его могут вернуть с указанием кода ошибки. Один из самых распространённых кодов — 508. В этой статье мы объясним, что это за ошибка, почему она возникает и как её исправить.

Что делать, если прислали отрицательный протокол проверки

Отрицательный протокол — это документ, который присылает ФСС и в котором указаны ошибки, обнаруженные во время проверки расчёта. Проблема заключается в том, что если ФСС присылает отрицательный протокол, расчёт считается несданным.

Если организация не успеет исправить ошибки, а ФСС проверить документ до отчётной даты, то на должностных лиц компании будут наложены штрафы. По этой причине рекомендуется подавать расчёт заблаговременно, так у организации будет время на то, чтобы исправить ошибки, если они будут обнаружены, а у ФСС проверить вновь поданный файл.

Дата положительной проверки документа будет считаться датой его подачи. Поэтому, если индивидуальный предприниматель, физическое лицо или организация получают отрицательный протокол проверки, они должны максимально быстро исправить недочёты и вновь подать документ.

Ошибка 508 — что это такое и как исправить

Ошибка 508 — одна из самых распространённых. Её указывают в отрицательном протоколе, о котором мы говорили выше. Не все знают, что этот код указывает не одну конкретную ошибку, а группу возможных ошибок.

Согласно описанию ошибок приёма на портале ФСС РФ, код 508 свидетельствует об ошибках логического контроля. Там же указано решение — нужно исправить ошибочные параметры расчёта, указанные в протоколе проверки. Исходя из этого объяснения, становится ясно, что узнать эти параметры можно из отрицательного протокола.

Файл протокола содержит детализацию, где указаны номера строк, в которых допущены ошибки. Ниже мы перечислим самые распространённые из них.

-

Избыточное заполнение. Некоторые строки расчёта должны оставаться пустыми, и если они были заполнены, в детализации к протоколу проверки будут указаны эти самые строки.

Чтобы исправить эту ошибку, достаточно просто удалить лишние данные.

-

Незаконченное заполнение. Такая ошибка возникает, когда конкретные данные не заполнены, а косвенно относящиеся к ним — внесены. Другими словами — взаимосвязанные значения в документе не сходятся.

Решение проблемы — проставление всех пропущенных значений.

-

Неверные расчёты. Если расчёт был проведён с ошибками, в отрицательном протоколе обязательно это укажут и попросят исправить. Это может быть несоответствие между суммой выплат сотрудникам и размером взносов.

Чтобы решить проблему, нужно заново провести расчёты и ввести корректные значения.

Как видно из примеров, ошибка 508 возникает, когда в документ указываются неверные данные. Решение проблем этой группы — исправление ошибок в соответствии с указаниями в файле протокола.

Какие ещё наиболее частые ошибки встречаются в протоколе

Число 508 не означает, что с расчётом 4-ФСС могут произойти минимум 508 различных проблем, на самом кодов ошибок применительно к этой форме расчёта гораздо меньше. Одни из них встречаются чаще, другие реже. Коротко расскажем о том, какие ошибки встречаются чаще других.

Ошибка 503 говорит о том, что XML-файл расчёта не прошёл форматный контроль. Портал ФСС рекомендует в этом случае проверить файл по XSD схеме. В нашем случае это следующая схема → «XSD-схема расчёта 4-ФСС»

Ошибка 598 свидетельствует об ошибке в указанном ИНН. Если ИНН страхователя, указанный в расчёте, не соответствует тому, что сохранён в базе данных ФСС, появится эта ошибка. Чтобы исправить её, нужно проверить актуальность данных и верно заполнить эту строку.

Таблица значения других кодов ошибок

| Код ошибки | Название ошибки | Описание и решение |

|---|---|---|

| 10 | He удалось расшифровать | Общая ошибка расшифровки. Возможно, проблема в сертификате, используемом для шифрования. |

| 11 | He удалось проверить ЭЦП. | Ошибка сертификата пользователя – в данном случае следует связаться с УЦ, выдавшим вам ЭЦП. XML – файл был подписан дважды, необходимо выбрать и подписать файл расчёта ещё раз. Нарушен порядок подписания / шифрования файла расчёта. Файл расчёта сначала подписывается ЭЦП, затем зашифровывается. |

| 12 | ЭЦП не верна | ЭЦП файла расчёта не верна или отсутствует. |

| 13 | В сертификате отсутствует регистрационный номер страхователя. | Сертификат пользователя не содержит записи о Регистрационном номере страхователя (свойство 1.2.643.3.141.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 14 | В сертификате отсутствует код подразделения ФСС РФ. | Сертификат пользователя не содержит записи о Коде подразделения ФСС РФ (свойство 1.2.643.3.141.1.2 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 15 | Ошибка шифрования | Внутренняя ошибка криптосервиса. Необходимо отправить файл расчёта повторно. |

| 16 | Неверный формат регистрационного номера страхователя. | В сертификате, выданным УЦ, неправильно указан регистрационный номер страхователя (количество цифр регистрационного номера не равно 10). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 17 | Неверный формат кода подразделения ФСС РФ. | В сертификате, выданным УЦ, неправильно указан код подразделения ФСС РФ (количество цифр код подразделения не равно 4). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 18 | Расчёт зашифрован на ключе, отличном от открытого ключа ФСС. |

|

| 19 | Расчёт не зашифрован или не подписан. | Необходимо подписать, зашифровать и направить файл расчёта на шлюз приёма расчётов повторно. |

| 20 | Неизвестный формат файла. | Формат файла не xml. Необходимо сформировать новый файл расчёта в соответствии с Технологией приёма расчётов (http://fss.ru/ru/legal_information/124/133/258854.shtml).Расчёт страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. |

| 41 | Нет доверия к издателю сертификата. |

Данная ошибка возникает в следующих случаях: 1) Корневой сертификат УЦ не соответствует Федеральному закону от 06.04.2011 № 63-ФЗ (Закон № 63-ФЗ) 2) Не установлен корневой сертификат УЦ Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| 42 | Ошибка при проверке сертификата. | Общая ошибка шифрования. Необходимо отправить файл расчёта повторно. |

| 43 | Сертификат отозван. | Сертификат, которым подписан файл расчёта, более недействителен. Необходимо связаться с УЦ, выдавшим сертификат пользователя. |

| 44 | Не найден или просрочен СОС издателя сертификата. | Ошибка списка отозванных сертификатов (СОС) УЦ, выдавшего сертификат пользователя. Необходимо связаться для консультации с УЦ, выдавшим сертификат пользователя. |

| 45 | Сертификат повреждён. | Общая ошибка шифрования. Необходимо отправить файл расчёта повторно. |

| 46 | Сертификат просрочен. | Сертификат пользователя, которым подписан файл расчёта , более недействителен. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 50 | В сертификате отсутствует ИНН страхователя. | Сертификат пользователя не содержит записи об ИНН страхователя (свойство 1.2.643.3.131.1.1 поля «Субъект» сертификата). Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 51 | ИНН, указанный в расчёте, отсутствует в базе данных ЕГРЮЛ. | Отчёт не принят, т.к. ИНН, указанный в расчёте, отсутствует в базе данных ЕГРЮЛ. Необходимо обратиться в ФНС по месту регистрации. |

| 503 | XML-файл расчёта не прошёл форматный контроль | Рекомендуется проверить xml-файл по соответствующей ему XSD схеме. Например, расчёт страхователя по Форма-4 ФСС за 1-й квартал 2017 г. должен быть подготовлен в виде xml файла в формате, заданном следующей XSD-схемой. Для других периодов используются соответствующие XSD схемы. |

| 504 | В сертификате указано несуществующее подразделение ФСС РФ | В сертификате пользователя, выданным УЦ, неправильно указан код подразделения ФСС РФ. Необходимо обратиться в УЦ, выдавший сертификат для его переиздания. |

| 505 | Неверное наименование файла. | Необходимо привести наименование файла в соответствие с Технологией приёма расчётов (регистрационный номер страхователя_расчётный год_отчётный квартал.ef4). |

| 506 | Вторые разделы расчёта имеют одинаковые шифры налогообложения | Необходимо исправить расчёт. |

| 507 | Нет файла *.xml | Не загружен файл расчёта. Необходимо отправить файл расчёта повторно. |

| 508 | Ошибки логического контроля | Необходимо исправить ошибочные параметры расчёта, указанные в протоколе проверки. |

| 509 | Отчётный период в XML-файле не совпал с отчётным периодом в наименовании файла | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| 511 | Ошибка при чтении XML-файла расчёта | Файл пуст или не является XML-файлом. |

| 512 | Расчётный год в XML-файле не совпал с расчётным годом в наименовании файла расчёта. | Необходимо привести содержание xml-файла расчёта в соответствие с наименованием. |

| 513 | Регистрационный номер страхователя в сертификате не совпадает с регистрационным номером, указанном в имени файла. | Файл расчёта подписан ЭЦП, принадлежащей организации, отличной от указанной в расчёте. Необходимо проверить сертификат, используемый для ЭЦП. |

| 514 | Регистрационный номер страхователя в XML-файле не совпадает с регистрационным номером в сертификате ЭЦП. | Необходимо привести содержание xml-файла расчёта в соответствие с сертификатом. |

| 515 | Регистрационный номер страхователя в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| 516 | Дополнительный код обособленного подразделения в XML-файле не совпадает с номером страхователя, указанном в имени файла. | Необходимо проверить содержание xml-файла расчёта. |

| 507 | Слишком большой файл | Размер файла расчёта превышает максимально допустимое значение 2097152 байт. Необходимо сформировать новый файл расчёта. |

| 518 | Нулевой размер файла | Необходимо сформировать новый файл расчёта. |

| 519 | ИНН страхователя в XML-файле не совпадает с ИНН страхователя в сертификате. | При сдаче за другое юр. лицо должны соответствовать рег. номер, при сдаче за своё юр. лицо — ИНН. Следует проверить сертификат, используемый для ЭЦП. |

| 520 | ОГРН страхователя в XML-файле не совпадает с ОГРН страхователя в сертификате. | Необходимо проверить сертификат, используемый для ЭЦП. |

| 550 | Сертификат не является квалифицированным сертификатом. | Сертификат пользователя, которым подписан файл расчёта, не является квалифицированным сертификатом. |

| 552 | Атрибут QUART_NUM элемента TITLE может иметь значение только из следующего ряда: «3»,»6″,»9″,»0″,»03″,»06″,»09″,»12″. | Необходимо исправить значение атрибута QUART_NUM в XML-файле отчёта. |

| 598 | ИНН страхователя в XML-файле отличается от ИНН, соответствующего регистрационному номеру страхователя в БД ФСС РФ. | Необходимо проверить актуальность использованного ИНН. |

| 599 | Внутренняя ошибка в модуле контроля принимаемых данных. | Сообщите в техническую поддержку. |

Удобный сервис для отправки отчетности 1С-Отчетность проследит, чтобы вы не отправили ошибочные данные. Сервис подскажет, как правильно заполнить все поля еще на этапе заполнения отчетности

Корректирующие реестры прямых выплат ФСС

Тимофеева Светлана

Cпециалист линии консультации партнёрской сети «ИнфоСофт».

28.04.2021

Время прочтения — 3 мин.

Получить бесплатную консультацию

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

-

с ошибками расчета среднего заработка;

-

сменой данных карт для выплаты пособий;

-

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

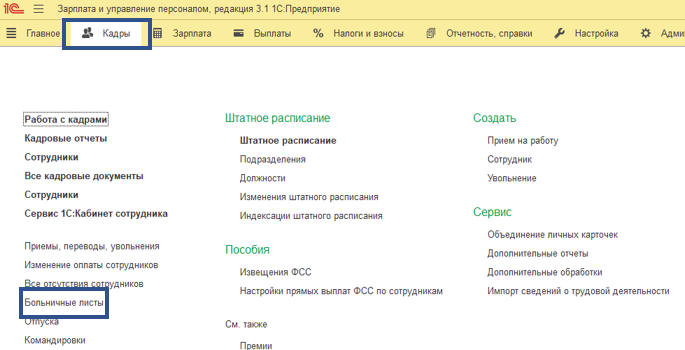

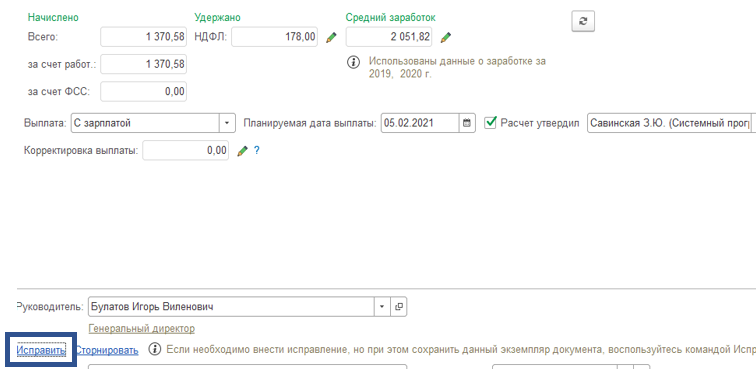

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

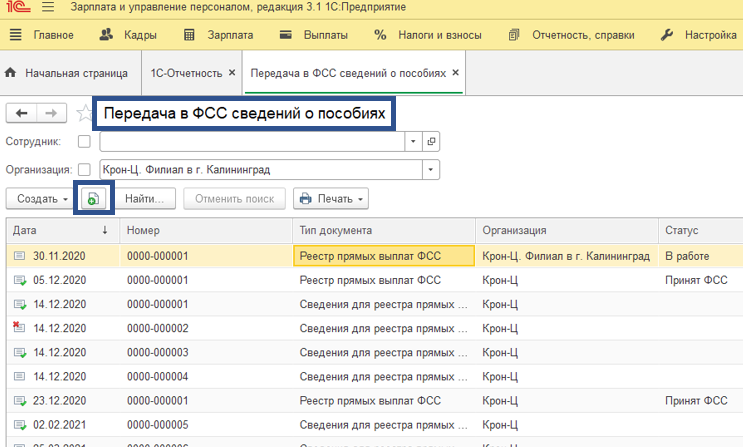

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

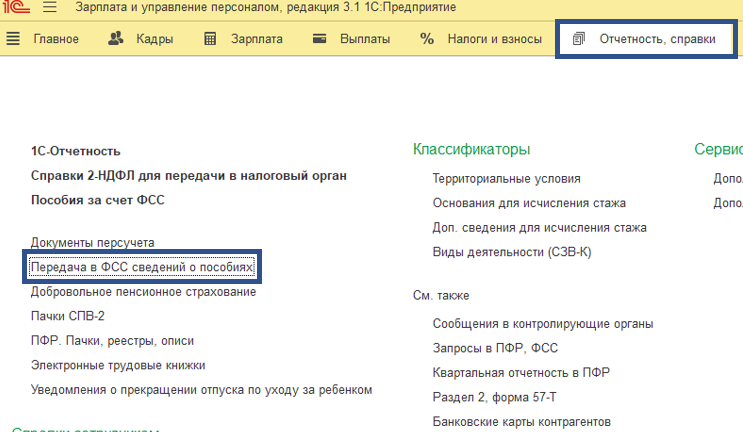

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки — Передача в ФСС сведений о пособиях.

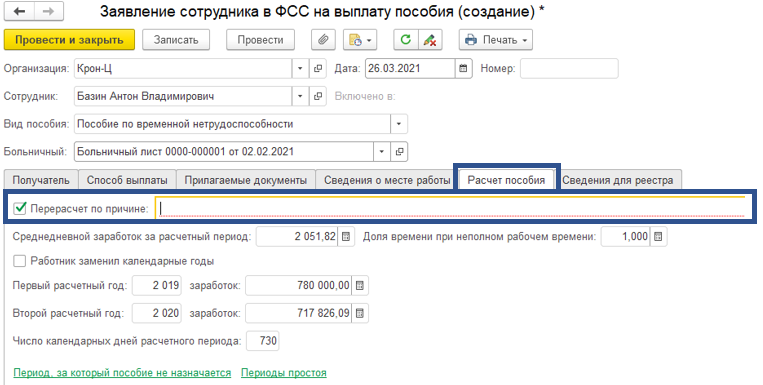

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Сохраняем.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

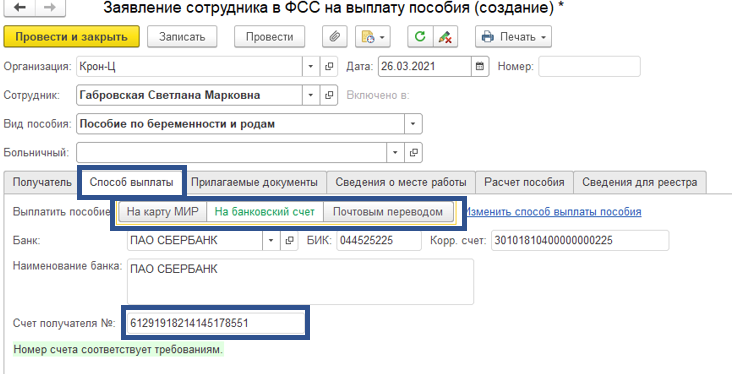

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное

и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Содержание

- Классификация типичных ошибок при формировании реестра сведений на оплату пособий, направляемых в Фонд социального страхования

- Корректирующие реестры прямых выплат ФСС

- Заполнение реестра сведений для выплаты пособия

- Общая информация

- Заявитель

- Сведения о получателе пособия

- Сведения о работодателе (организации)

- Способ выплаты пособия

- Лист нетрудоспособности

- Лист нетрудоспособности N

- Первичный

- Дубликат

- Продолжение листа нетрудоспособности N

- Место работы (наименование организации)

- Причина нетрудоспособности

- Дата 1

- Дата 2

- Поставлена на учет в ранние сроки беременности (до 12 недель)

- Расчет пособия

- Признак информации

- Извещение ФСС

- Дата предоставления документов страхователю

- Районный коэффициент

- Размер ставки

- Число календарных дней, учитываемых в расчетном периоде

- Акт формы Н-1

- Страховой стаж

- Годы для расчета

- Если заработок ниже МРОТ или его вообще нет

- Для реестра и ЭЛН в регионе с прямыми выплатами:

- Для ЭЛН в регионах с зачетной системой:

- Период оплаты пособия

- Дата начала работы

- Дата фактического окончания периода выплаты пособия

- Дополнительные данные об условиях проживания или работы

- Периоды простоя

- Дополнительные условия исчисления

- Дополнительные документы

- Дата выдачи документа

- Очередность рождения ребенка

- Справка от родителей о неполучении пособия

Классификация типичных ошибок при формировании реестра сведений на оплату пособий, направляемых в Фонд социального страхования

Государственное учреждение – Астраханское региональное отделение Фонда социального страхования Российской Федерации – напоминает, что получение Вашими работниками пособий по социальному страхованию своевременно и в полном объеме напрямую зависит от информации, представляемой Вами в региональное отделение Фонда. Ниже приведены наиболее часто встречающиеся ошибки, допускаемые Вами при формировании реестров сведений, направляемых для назначения и выплаты пособий по социальному страхованию.

1. Указание неверного периода оплаты.

При формировании реестра сведений на оплату пособия по временной нетрудоспособности в связи с заболеванием (код причины нетрудоспособности 01) или травмой (код причины нетрудоспособности 02) поля «Период освобождения от работы» должны соответствовать данным, содержащимся в листке нетрудоспособности. В поле «Период оплаты» необходимо указывать период за вычетом первых трех дней временной нетрудоспособности.

Пример: «Период освобождения от работы» – с 10.01.2017 по 20.01.2017

«Период оплаты» – с 13.01.2017 по 20.01.2017.

Обоснование: в соответствии с пп. 1 п. 2 ст. 3 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» застрахованным лицам (за исключением застрахованных лиц, добровольно вступивших в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.5 настоящего Федерального закона) оплата за первые три дня временной нетрудоспособности производится за счет средств страхователя, а за остальной период, начиная с 4-го дня временной нетрудоспособности, за счет средств бюджета Фонда социального страхования Российской Федерации.

Пособие по временной нетрудоспособности в связи с необходимостью ухода за больным членом семьи, в т.ч. за ребенком, оплачивается полностью за счет средств Фонда социального страхования РФ, и в этом случае «Период оплаты» совпадает с «Периодом освобождения от работы».

2. Указание неверного среднего заработка.

При формировании реестра сведений необходимо указывать реальный заработок работника за 2 календарных года, предшествующих году наступления страхового случая. Если застрахованное лицо до наступления страхового случая отработало менее 2 лет (например, несколько месяцев), следует указывать начисленную ему заработную плату за эти месяцы, не доводя средний заработок до МРОТ. Это наиболее актуально для работодателей, чьи работники заняты на условиях неполного рабочего времени (ставка менее 1). Доведение Вами в направляемых сведениях заработка застрахованного до среднего заработка исчисленного из МРОТ, расценивается как реальный заработок работника, что может привести к необоснованному завышению начисленного пособия работникам, занятым на условиях неполного рабочего времени.

Обоснование: ст. 14 Федерального закона от 29.12.2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

П. 1. Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). Средний заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей) не учитывается в случаях, если в соответствии с частью 2 статьи 13 настоящего Федерального закона пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются застрахованному лицу по всем местам работы (службы, иной деятельности) исходя из среднего заработка за время работы (службы, иной деятельности) у страхователя, назначающего и выплачивающего пособия. В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

П. 1.1. В случае, если застрахованное лицо в периоды, указанные в части 1 настоящей статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. При этом во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

3. Указание неверного стажа. Нестраховые периоды стажа.

Страховой стаж для определения размеров пособий по временной нетрудоспособности, по беременности и родам следует исчислять в соответствии с требованиями Приказа Минздравсоцразвития России от 06.02.2007 № 91 (ред. от 15.11.2016) «Об утверждении Правил подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам» (Зарегистрировано в Минюсте России 14.03.2007 № 9103).

Напоминаем, что согласно п. 7. указанных Правил страховой стаж определяется на день наступления соответствующего страхового случая (временной нетрудоспособности, отпуска по беременности и родам).

Особое внимание при внесении сведений о стаже работника следует уделять нестраховым периодам, подлежащим оплате за счет средств федерального бюджета РФ. Согласно Приказу Минздравсоцразвития России от 29.06.2011 № 624н (ред. от 02.07.2014) «Об утверждении Порядка выдачи листков нетрудоспособности» (Зарегистрировано в Минюсте России 07.07.2011 № 21286) в строке «в т.ч. нестраховые периоды» в ячейках «  лет», « мес.» указывается количество полных лет, месяцев прохождения работником военной службы, а также иной службы, предусмотренной Законом Российской Федерации от 12 февраля 1993 г. № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей» с 1 января 2007 года.

лет», « мес.» указывается количество полных лет, месяцев прохождения работником военной службы, а также иной службы, предусмотренной Законом Российской Федерации от 12 февраля 1993 г. № 4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей» с 1 января 2007 года.

4. Неверное отражение периодов простоя.

Неверное отражение периодов простоя влияет на размер, а порой и на возможность получения пособия.

Обоснование: согласно ч. 7. ст. 7 Федерального закона от 29.12.2016 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» в случае временной нетрудоспособности, наступившей до периода простоя и продолжающейся в период простоя, пособие по временной нетрудоспособности за период простоя выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не выше размера пособия по временной нетрудоспособности, которое застрахованное лицо получало бы по общим правилам.

Согласно пп. 5 ч. 1 ст. 9 указанного Федерального закона пособие по временной нетрудоспособности не назначается застрахованному лицу за период простоя, за исключением случаев, предусмотренных частью 7 статьи 7 настоящего Федерального закона.

5. Неверный расчетный период при переходящем листке нетрудоспособности.

Обращаем внимание, что по страховым случаям, наступившим в 2016 и продолжающимся в 2017 году расчетным периодом будет являться

2014–2015 годы.

Обоснование: одним страховым случаем временной нетрудоспособности следует считать случай временной нетрудоспособности, завершенный одним законченным периодом нетрудоспособности, удостоверенный листком нетрудоспособности (с учетом всех листков нетрудоспособности, выданных в продолжение первичного листка нетрудоспособности). Средний заработок застрахованного, как и его страховой стаж определяются на момент наступления временной нетрудоспособности.

6. Направление на оплату листка нетрудоспособности по уходу за ребенком в период нахождения другого лица в отпуске по уходу за этим ребенком.

Основаниями для назначения и выплаты как ежемесячного пособия по уходу за ребенком, так и пособия по временной нетрудоспособности в связи с уходом за больным ребенком, является фактическое осуществление ухода за ребенком. В связи с эти пособие по временной нетрудоспособности для осуществления ухода за больным ребенком не может быть назначено, если фактический уход за ребенком осуществляет другое лицо, находящееся в отпуске по уходу за этим ребенком. Если же фактический уход за больным ребенком в период его болезни осуществляет застрахованное лицо, обратившееся за назначением пособия по временной нетрудоспособности, другое застрахованное лицо, находящееся в отпуске по уходу за ребенком, обязано прервать данный отпуск на этот период, так как основания для выплаты ежемесячного пособия по уходу за ребенком в данном случае будут утрачены.

7. При формировании сведений информацию о среднем заработке застрахованного необходимо отражать с разбивкой по годам расчетного периода.

Обоснование: п. 3.2. ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» – средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам и ежемесячное пособие по уходу за ребенком, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) на соответствующий календарный год предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации. В случае если назначение и выплата застрахованному лицу пособий по временной нетрудоспособности, по беременности и родам осуществляются территориальными органами страховщика по месту регистрации нескольких страхователей в соответствии с частями 2 и 4 статьи 13 настоящего Федерального закона, средний заработок, исходя из которого исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий по каждому из этих страхователей.

8. Неверное количество календарных дней при расчете пособий.

Напоминаем, что согласно части 3 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на 730.

Для данного вида пособия 730 дней – величина неизменная!

Согласно ч. 3.1 ст.14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

2) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года).

Для данных видов пособий количество календарных дней расчетного периода может варьироваться от 1 до 732.

Адрес:

414040, г. Астрахань, ул. Академика Королёва, д.46

Схема проезда

Приёмная

8 (8512) 44-87-01

Факс

8 (8512) 44-87-02

Источник

Корректирующие реестры прямых выплат ФСС

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

с ошибками расчета среднего заработка;

сменой данных карт для выплаты пособий;

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

Статью подготовила Тимофеева Светлана, специалист линии консультации.

Источник

Заполнение реестра сведений для выплаты пособия

Данные для создания пособия разделены на разделы. Сервис сам определит количество разделов в зависимости от типа пособия:

Общая информация

Заявитель

Выберите, кто подал заявление:

Сведения о получателе пособия

Заполните данные один раз, сервис запомнит их и в следующий раз подставит.

При заполнении обратите внимание на следующие поля:

Сведения о работодателе (организации)

Сервис заполнит из реквизитов организации. Если нет, заполните вручную, и они сохранятся в реквизитах. При заполнении обратите внимание на следующие поля:

Способ выплаты пособия

Лист нетрудоспособности

Данные заполняются, если больничный предоставлен сотрудником на бумажном бланке строгой отчетности. Если больничный ЭЛН, то для редактирования доступны поля: «Причина исправления» и «Поставлена на учет в ранние сроки беременности (до 12 недель)».

Все поля в разделе расположены также, как в бумажном бланке, выданном в медицинском учреждении. Перенесите в раздел данные из бумажного бланка.

Раздел отображается при заполнении пособий с типами:

При заполнении обратите внимание на заполнение полей:

Лист нетрудоспособности N

Номер должен совпадать с номером по штрихкоду.

Первичный

Выберите «Первичный», если этот лист нетрудоспособности не является продолжением другого листа.

Дубликат

Выберите, если этот лист нетрудоспособности выдан взамен утерянного.

Продолжение листа нетрудоспособности N

Введите номер предыдущего листа нетрудоспособности, продолжением которого является этот лист.

Место работы (наименование организации)

Сервис заполнит из реквизитов организации.

Если указанное место работы не является основным, выберите «по совместительству» и введите номер листа нетрудоспособности, предъявленного по основному месту работы.

Причина нетрудоспособности

Выберите из справочника код.

Дата 1

Дата 2

Если в поле «Причина нетрудоспособности» выбран код «08 Долечивание в санатории», введите дату окончания санаторно-курортной путевки.

Поставлена на учет в ранние сроки беременности (до 12 недель)

По Приказу Минздравсоцразвития РФ от 23.12.2009 N 1012Н единовременное пособие женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности, назначается и выплачивается одновременно с пособием по беременности и родам, если справка о постановке на учет в ранние сроки беременности представляется одновременно с документами, указанными в пункте 16 настоящего приказа. Если сотруднице выдали справку о постановке на учет в ранние сроки беременности, то в пособии 2-го типа по беременности и родам поставьте отметку «Да» и заполните на вкладке «Дополнительные документы» информацию из справки: номер и дату выдачи.

Расчет пособия

Данные, необходимые для назначения пособия сотруднику региональным отделением ФСС. В разделе отображаются только обязательные для заполнения поля для выбранного при создании листка типа пособия. Чтобы заполнить дополнительную информацию (например, об условиях проживания или работы), установите флажок в нужном разделе и заполните поля.

При заполнении обратите внимание на заполнение полей:

Признак информации

Извещение ФСС

Если из ФСС получено извещение или отказ, выберите «Заполнить информацию об извещении» и заполните номер и дату документа.

Дата предоставления документов страхователю

Укажите дату, когда заявитель или его представитель подписал заявление на выплату пособия. Реестр должен быть отправлен не позднее 5 календарных дней от этой даты. Иначе согласно пункту 3 Постановления Правительства РФ от 21.04.2011 №294 возможен штраф от ФСС.

Районный коэффициент

Выберите размер коэффициента, который определен в вашем регионе. Если районный коэффициент не определен, выберите «1».

Размер ставки

Заполняется при неполном рабочем дне (неделе). Введите значение в виде десятичной дроби, например: 0,75.

Число календарных дней, учитываемых в расчетном периоде

Акт формы Н-1

Заполняется, если травма, из-за которой оформлен больничный, получена на производстве. Введите дату составления акта, который фиксирует происшествие.

Страховой стаж

Общая продолжительность страхового стажа, включая страховые и нестраховые периоды.

Если этот лист является продолжением первичного листа, общий страховой стаж нужно указывать такой же, как в первичном листе. Например, в первичном листе, который открыли месяц назад, страховой стаж 20 лет 5 месяцев. В листе, являющимся продолжением того листа, нужно также указать страховой стаж 20 лет 5 месяцев.

Годы для расчета

Если заработок ниже МРОТ или его вообще нет

Для реестра и ЭЛН в регионе с прямыми выплатами:

Для ЭЛН в регионах с зачетной системой:

Период оплаты пособия

Дата начала работы

Заполняется, если заболевание или травма наступили в период между днем заключения трудового договора и датой его аннулирования. Укажите дату, когда сотрудник должен был приступить к работе.

Дата фактического окончания периода выплаты пособия

Дополнительные данные об условиях проживания или работы

Заполняются для лиц, проживающих или работающих в зонах отселения с правом на отселение или с льготным социально-экономическим статусом. Данные нужно заполнить в соответствии с документами, подтверждающими постоянное место жительства получателя пособия на территории указанных зон.

Периоды простоя

Укажите даты начала и окончания периода простоя и размер среднего дневного заработка, который сохраняется за сотрудником в период простоя.

Дополнительные условия исчисления

Пособия расчитываются иначе для следующих больных:

При сочетании условий выберите несколько кодов.

Дополнительные документы

Заполняются сведения о дополнительных документах, необходимых для расчета пособия.

Раздел отображается при заполнении пособий с типами:

Дата выдачи документа

Не должна совпадать с датой рождения ребенка.

Очередность рождения ребенка

Если значение больше 1, укажите, что есть документ о рождении или смерти других детей.

Например, родился второй ребенок, на него оформляется пособие до 1,5 лет. В поле «Очередность рождения» укажите 2 и установите галочку «Наличие документа о рождении другого ребенка (детей)». При этом не имеет значения, сколько лет первому ребенку. Согласно части 3 статьи 11.2 Федерального закона от 29.12.2006 № 255-ФЗ при определении размера ежемесячного пособия по уходу за вторым ребенком и последующими детьми учитываются предыдущие дети, рожденные (усыновленные) матерью данного ребенка. Учитывается сам факт рождения (усыновления) независимо от возраста ребенка.

Если родилась двойня, тройня и т. д., пособие оформляется на каждого ребенка. В пособии на первого ребенка в поле «Очередность рождения» укажите «1». В пособии на второго ребенка — «2» и установите галочку «Наличие документа о рождении другого ребенка (детей)».

Справка от родителей о неполучении пособия

Выберите, кто из родителей не получал пособие, и заполните данные.

Если пособие оформляется для одинокой матери или отца, раздел заполняется следующим образом:

Источник