Если вы довольны своим финансовым положением, вы редкий человек. Обычно хочется больше, хотя бы чуть-чуть.

По данным ВЦИОМ, каждый третий россиянин иногда тратит всю зарплату еще до того, как получит следующую. Каждый десятый делает так постоянно.

Конечно, это может быть связано с объективно низким доходом. Но людям со средним и высоким доходом тоже может все время не хватать зарплаты. Даже если она неуклонно растет и покрывает базовые потребности, копить не получается: деньги как будто утекают сквозь пальцы.

Психологи и поведенческие экономисты обнаруживают: рост доходов меняет мышление и самовосприятие человека — и это не может не отражаться на его кошельке.

Что такое инфляция образа жизни

В 2018 году профессор Гарвардской школы бизнеса Майкл Нортон опросил более 4000 американских миллионеров. Он задавал вопросы о том, насколько они удовлетворены жизнью и сколько денег им потребуется, чтобы стать совершенно счастливыми. Большинство ответило, что для этого их состояние должно увеличиться в два-три раза. Даже миллионы долларов на счету не спасают от ощущения, что денег недостаточно.

Это ощущение часто приводит и миллионеров, и обычных людей к инфляции образа жизни — так ученые называют тенденцию к увеличению расходов по мере роста дохода.

Чем больше человек зарабатывает, тем больше он тратит — но не за счет жизненно необходимых трат на лечение или питание, а за счет второстепенных покупок, которые повышают уровень жизни и статус.

Такую тенденцию ученые наблюдают в разных странах. Например, исследователи изучили потребительские привычки более 11 тысяч итальянцев с 1987 по 2004 год. Они обнаружили: если доход увеличивается на 80%, траты растут на 70%. При этом отказываются от покупок люди менее охотно: если денег становится на те же 80% меньше, расходы сокращаются всего на 60%.

В другом исследовании ученые сравнили, как изменились доходы и расходы жителей Латвии с 2005 по 2008 год — в период экономического роста. Оказалось, что в 2008 году в среднем семьи стали зарабатывать на 129% больше, чем в 2005 году. Но траты тоже увеличились — на 81%, причем на каждого члена семьи. При этом изменилась и сама структура трат латвийцев. Они стали тратить меньший процент дохода на продукты и связь, а на отдых и культурные развлечения — больший.

Как правило, необязательные расходы растут постепенно и незаметно — и в этом коварство инфляции образа жизни. Например, человек начинает каждый день покупать кофе навынос и позволяет себе изредка ездить не на метро, а на такси. Потом такие траты становятся привычными и повторяются все чаще. К ним прибавляются более роскошные привычки, например покупать новую модель Айфона каждый раз, когда «Эпл» ее выпускает.

Покупать больше, когда можешь это себе позволить, вполне естественно и часто даже полезно. Например, можно обойтись и без клининга — это необязательная трата. Но если делегировать уборку, сэкономленные время и силы можно тратить на работу — или просто больше отдыхать. Так что до определенной степени инфляция образа жизни нормальна. Но иногда новые привычки становятся проблемой.

Человек, попавший в ловушку инфляции образа жизни, воспринимает свои новые потребительские привычки не как излишества, а как необходимость, даже если речь идет о жизни во дворце. В итоге ему может быть сложно откладывать деньги — или его траты могут и вовсе стать больше заработка.

Главные признаки инфляции образа жизни

Ваш доход увеличился, но при этом:

- Вы откладываете столько же денег, сколько и раньше, или не откладываете вовсе.

- Вы тратите деньги на то, что раньше не могли себе позволить. Например, на новейший Айфон или отпуск на Бали. Раньше отсутствие этих товаров и услуг не вызывало неудобств, но сейчас они кажутся вам не роскошью, а предметами первой необходимости.

- Ваш бюджет пополняется новыми статьями расходов, причем регулярными. Например, раньше вы готовили еду сами, а теперь каждый месяц тратите деньги на доставку готовой еды.

Обычно инфляция образа жизни происходит после событий, которые одновременно изменяют и доход, и социальный статус человека. Например, он выпускается из университета и наконец-то начинает серьезно работать или получает повышение на работе.

Некоторые экономисты считают, что особенно опасно быстрое повышение дохода. Это делает уязвимыми перед инфляцией образа жизни молодых специалистов 20—35 лет. Они начинают со стартовых позиций и быстро добиваются повышения. При этом обычно меньше думают о накоплениях, чем люди постарше — хотя бы потому, что до пенсии еще далеко.

Возможна и обратная ситуация: доход снижается, например, из-за потери работы, но человек продолжает тратить столько же, сколько и раньше. Из-за этого инфляции образа жизни сильно подвержены пенсионеры.

Проблемы, связанные с инфляцией образа жизни, кажутся легко обратимыми — достаточно отказаться от излишеств. Но все не так просто, потому что у такого поведенческого паттерна есть глубокие психологические причины: неуверенность в себе и бесконечная погоня за счастьем.

Причина № 1

Неуверенность в себе

Один из триггеров лишних трат и инфляции образа жизни — это сравнение себя с другими. Все люди в той или иной мере к этому склонны. Как считают ученые, сравнение себя с другими кажется мозгу выгодной стратегией, потому что помогает стать более привлекательным для противоположного пола. И если райские птицы и тетерева для этого исполняют брачные танцы, то современный человек — демонстрирует социальный статус, покупая гаджеты, автомобили и дорогие украшения.

Чем более состоятелен человек, тем больше он тратит на такое демонстративное потребление. Не только потому, что может позволить себе сорить деньгами. Каждый человек сравнивает свой доход с доходом тех, кто его окружает и кого он считает равным себе. Если сравнение в его пользу — он чувствует себя успешным и счастливым, если нет — несчастным и неудачником. Реальное финансовое положение человека здесь уже не так важно.

Ученые называют это чувство относительной депривацией и находят его у людей с самым разным доходом. Например, в одном исследовании они выяснили, что люди со средним и высоким заработком менее удовлетворены жизнью, если их соседи зарабатывают больше, чем они.

Эта неудовлетворенность часто становится поводом для дорогих покупок. Если что-то заставляет человека чувствовать себя неудачником, он готов потратить на статусные вещи больше.

В одном эксперименте участников попросили написать про эпизод из жизни, когда они чувствовали себя либо сильными, либо бессильными. Затем им показали различные вещи и спросили, сколько они готовы заплатить за них. Люди, которые только что написали о собственном бессилии, предлагали больше денег за дорогие вещи.

Демонстрация достатка становится способом укрепить самооценку и может приводить к порочному кругу. Отказаться от дорогих, но необязательных вещей, даже если это единственное разумное решение в их ситуации, становится почти невозможно. Реальная история одной американки: она предпочла остаться бездомной, чем продать «Мерседес» и норковое пальто.

Почему многим людям так сложно копить

Отсутствие накоплений — абсолютно нормальное поведение, если посмотреть на это не с точки зрения экономики, а с точки зрения того, как устроена наша психика. Наоборот, удивительно, как мы, люди, умудряемся иногда заниматься долговременным планированием. Например, откладывать деньги на пенсию: человек все же не белка, накопление не свойственно ему по умолчанию.

Привычка откладывать не сильно зависит от размера дохода. Больший период своей истории люди были охотниками и собирателями, думать об обеспечении себя было нужно только на короткий срок. Поэтому навык думать наперед не встроен в нас по умолчанию.

Чтобы привычка копить появилась, нужно, чтобы кто-то человека этому научил — скажем, родители своим примером, — или чтобы вокруг него сложилось окружение, в котором все откладывают. Или чтобы он решил сам начать это делать — стал осознанно эту привычку внедрять и учиться финансовой грамотности.

Причина № 2

Погоня за счастьем

Все новое, а также вкусная еда, секс, влюбленность, временно повышают уровень счастья — из-за этих вещей в мозге высвобождается нейромедиатор дофамин. Поэтому люди склонны думать, что станут счастливее, если купят что-то новое — и это одна из причин, почему доходы растут вместе с расходами.

Но счастье от покупки длится недолго. Ученые называют это гедонистической адаптацией. Что бы в жизни человека ни произошло — как плохое, так и очень хорошее — через некоторое время он вернется к привычному для него уровню удовлетворенности жизнью.

Допустим, вы купили однокомнатную квартиру — сами на нее заработали, гордитесь этим и получаете удовольствие от осознания этого и жизни в собственном доме. Но проходит немного времени — и жизнь в своей квартире кажется данностью, а не источником гордости и радости. Поэтому хочется купить что-то новое. А чем больше доход, тем больше возможностей потратить деньги.

Другой механизм, который заставляет людей постоянно покупать что-то еще, чтобы почувствовать радость, — это сила привычки. Дело в том, что дофамин не источник счастья сам по себе. Главная его функция, обусловленная эволюцией, — это мотивация.

Этот нейромедиатор подстегивает человека к тому, что помогает ему выжить и передать свои гены как можно большему числу потомков. Именно поэтому дофамин высвобождается, если человек ест что-то вкусное или занимается сексом — чтобы он захотел сделать это снова и выполнил свое биологическое предназначение.

Но после дофамин начинает высвобождаться не в процессе приема пищи или секса, а еще до этого. Возникает чувство предвкушения удовольствия. Ради этого чувства люди готовы покупать еще и еще.

Но чем чаще человек что-то покупает, тем больше он привыкает к удовольствию от процесса. Траты должны становиться все масштабнее, чтобы приносить удовольствие от этого действия. В итоге даже объективно богатый человек страдает от чувства, что денег не хватает.

Как избежать инфляции образа жизни

Анализируйте расходы. Перед совершением покупки ответьте на несколько вопросов. Как она на вас повлияет? Повлечет ли за собой дополнительные траты? И точно ли у вас уже нет ничего похожего? Даже просто пару минут паузы на раздумья помогут снизить риски импульсивной покупки.

Покупайте то, что радует долго. Другая полезная стратегия против инфляции дохода — это борьба с гедонистической адаптацией, то есть трата денег таким образом, чтобы покупка дольше приносила радость.

Исследования показывают: расходы на все, что дает новый опыт и укрепляет связь с людьми, приводят к более долгому ощущению счастья, чем покупка материальных благ. А это значит, что, потратив деньги на увлечения, семейные поездки или благотворительность, а не смартфон и одежду, вы не так быстро почувствуете потребность снова что-то купить.

Исследователь гедонистической адаптации из Иллинойского университета Эд Динер также советует выбирать тот или иной товар не из-за роскоши, а из-за опыта, который он может дать. Например, он вместе с женой выбрал дом не из-за просторных спален, а из-за удобного расположения — рядом с парком, чтобы постоянно гулять. Как объясняет Динер, даже идеальная планировка скоро начнет восприниматься как данность, а прогулки или другое любимое занятие не надоедают.

Просто копите. Покупать меньше, но чувствовать больше радости помогает привычка копить деньги. Исследования показывают: чтобы чувствовать себя счастливым, важнее иметь накопления, а не получать большую зарплату. Так, ученые подсчитали: даже 500 $ на накопительном счету существенно повышают удовлетворенность жизнью.

Скорее всего, это связано с чувством безопасности, которое дают сбережения. Когда свободных денег нет, любая трата — даже на действительно нужную или очень желанную вещь — может вызывать финансовую тревогу. Накопления избавят вас от такого финансового давления и делают покупки, пусть даже редкие, более радостными.

Что поможет копить деньги

Работать с привычками. Приживется та привычка, исполнять которую проще, и та, что привязана к конкретному триггеру. Чтобы сделать действие более простым, можно автоматизировать откладывание денег — например, настроить автопополнение накопительного счета.

Чтобы привязать привычку к триггеру — то есть событию, после которого происходит действие, — нужно четко выработать ситуацию, после которой вы откладываете деньги. При этом ситуация должна повторяться регулярно. Например, раз в месяц вы оплачиваете квартплату — и после этого сразу откладываете энную сумму на накопительный счет. Или получаете зарплату — и делаете то же самое.

Планировать траты ради удовольствия. Отсутствие накоплений при высокой зарплате может вызывать эффект «я работаю и устаю — мне нужно как-то поощрить себя». Человек начинает тратить больше на доставку еды, массаж, развлечения и другие необязательные траты, которые помогают расслабиться и получить удовольствие.

Чтобы продолжать работать эффективно, нам нужно положительное подкрепление. Но если такие покупки случаются слишком часто, стоит сделать их запланированными. Например, каждую пятницу, когда рабочая неделя заканчивается, ужинать в кафе чем-то очень вкусным.

Научиться поощрять себя не только шопингом. Поощрение себя можно сделать бесплатно. Например, сказать себе «я отлично поработала эту неделю, я молодец» — и послушать музыку, погулять в приятном месте, посмотреть интересный фильм. Тогда потребность в поощрительных покупках будет меньше, и они будут менее импульсивными.

Представлять себя в будущем. Когда мы не откладываем деньги на будущее — мы не очень хорошо представляем этого будущего себя, для которого мы откладываем. Все способы, которые помогают сделать этот образ более живым и наглядным, хороши.

Например, исследования показывают: когда людям показывают состаренное изображение их самих, они склонны откладывать на пенсию больше и лучше заботиться о своем здоровье. Сейчас полно приложений и масок, с помощью которых можно легко посмотреть на пожилую версию себя. Краткосрочно это может вызвать дискомфорт, но на долгий срок, скорее всего, улучшит принимаемые решения.

Бороться с финансовым перфекционизмом. Некоторые считают, что «откладывать меньше 50 тысяч нет смысла». Перфекционистам стоит выработать саму привычку копить как таковую и сначала откладывать хотя бы 100 рублей в месяц — и таким образом сместить фокус с «отложить 100 тысяч за полгода» на «выработать у себя привычку откладывать».

Изменить ролевые модели. Если вы склонны сравнивать себя с другими, возможно, вам будет полезно предлагать себе разные примеры для сравнения. Можно всегда сравнивать себя с теми, кто зарабатывает больше. Далеко не всегда это может мотивировать, но всегда заставляет чувствовать неудовлетворенность — и покупать больше. Ограничение числа подписок на тех блогеров, кто провоцирует на сравнение не в свою пользу, может помочь почувствовать себя удовлетвореннее.

Для начала можно провести эксперимент — ограничить такие подписки на неделю-две и посмотреть, повлияет ли это на траты и самочувствие. А после этого найдите себе ролевые модели — реальные или виртуальные, например блогера, который учится откладывать и рассказывает об этом, или подругу, которая умеет копить.

Знания о психологии и работе мозга, которые помогут выжить в этом безумном мире — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_dopamine.

Анализ движения денежных средств дает ответ на разные вопросы. Например: «Какой из видов деятельности генерирует поток денег, а какой лишь забирает?», «Почему при наличии прибыли денежного ресурса постоянно не хватает?», «Насколько эффективен и достаточен чистый денежный поток предприятия?». В статье рассказываем про методику проведения такого анализа и приводим пример.

Анализ движения денежных средств предприятия: зачем нужен

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

- понять, почему чистый денежный поток уменьшился или вовсе стал отрицательным;

- узнать, какой вид деятельности «съедает» деньги предприятия и насколько это оправданно;

- разобраться, из-за чего при наличии прибыли есть постоянная нехватка денег;

- оценить, насколько эффективно используются денежные ресурсы организации.

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

- отчет о движении денежных средств. Зачастую называется «форма 4»;

- баланс;

- отчет о финансовых результатах.

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

- приток или положительный денежный поток – все поступления денег в организацию, как наличные, так и безналичные;

- отток или отрицательный денежный поток – любые платежи в пользу контрагентов, в том числе работников, бюджета и внебюджетных фондов;

- чистый денежный поток (далее – ЧДП) – разница между притоками и оттоками.

Этап 1. Вертикальный анализ отчета о движении денежных средств

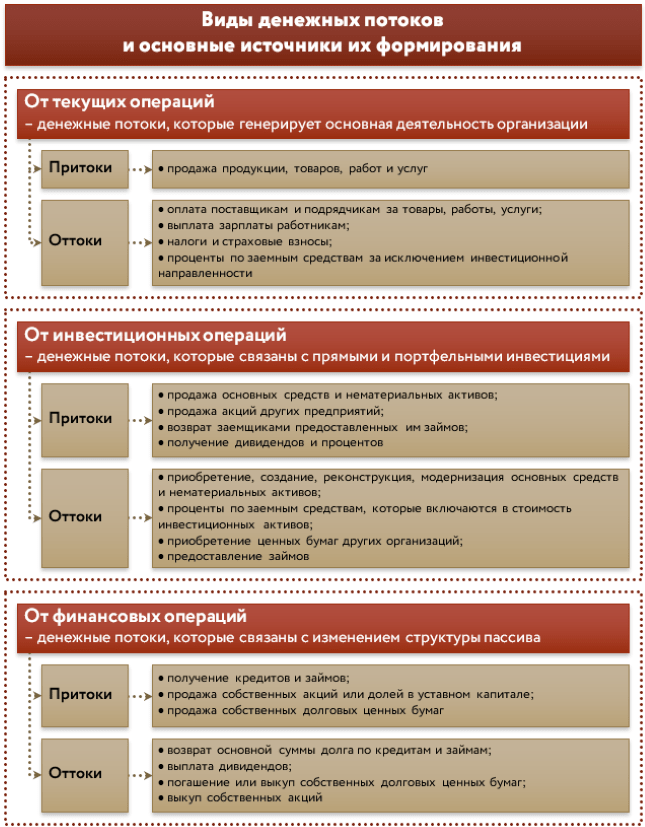

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты.

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

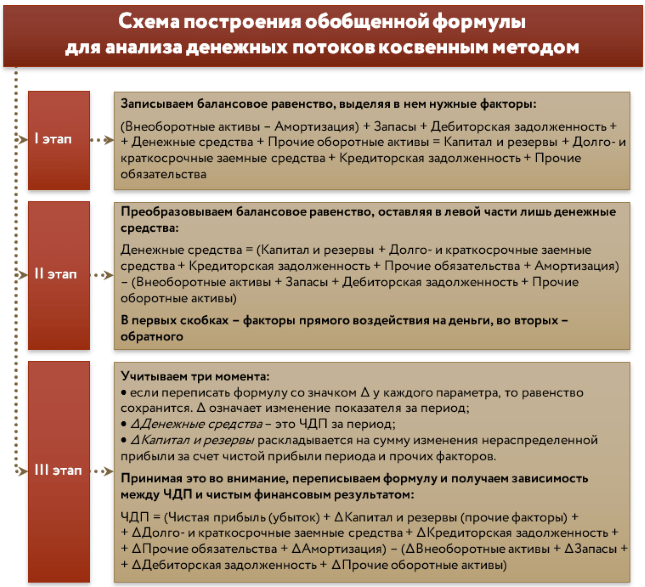

Этап 3. Факторный анализ движения денежных средств прямым и косвенным методом

Факторный анализ заключается в оценке влияния на результирующий показатель других величин. Через него находят то, что воздействует отрицательно. Далее стараются упразднить либо сократить этот негатив.

В ходе анализа движения денежных средств результирующий показатель напрямую зависит от выбранного метода: прямого или косвенного. При прямом – это суммарный ЧДП или ЧДП в разрезе видов операций. При косвенном – чистый финансовый результат (прибыль или убыток).

В первом случае оценивается, какие составляющие притоков и оттоков и на сколько увеличили денежные средства, а какие уменьшили. Из вертикального анализа в метод берется структура ЧДП по текущей, инвестиционной и финансовой деятельности. Из горизонтального – абсолютные отклонения факторов.

Смотрите на рисунке 2 формулы для анализа движения денежных средств прямым методом.

.png)

.Рисунок 2. Прямой анализ движения денежных средств: формулы

У косвенного метода совсем другая цель. Он отвечает на вопрос: почему при таком ЧДП сложился вот такой финансовый результат?

Есть у него и другие отличия от прямого подхода:

- в теории анализа отмечается, что он применяется исключительно к текущим операциям. Инвестиционные и финансовые потоки оцениваются только прямым способом. Однако в целях упрощения допускается отойти от этого правила. Мы так и поступим далее;

- его информационная основа – это не форма 4, а отчет о финансовых результатах и баланс. Причем если подходить к процессу с максимальной тщательностью, то дополнительно потребуются учетные регистры из 1С. Но мы в начале статьи пообещали излишне не усложнять, поэтому с некоторыми допущениями обойдемся без них;

- формула метода основывается на балансовом равенстве. Если понять ее суть, то получится легко вывести самостоятельно. Давайте посмотрим, как это делается на рисунке 3.

Рисунок 3. Анализ движения денежных средств косвенным методом: как выводится формула

Если вы хотите проанализировать косвенным методом только операционную деятельность, тогда придется очистить финансовый результат от прибыли / убытка по инвестиционным и финансовым операциям. Это займет значительное время, так как придется скрупулезно работать с аналитикой счета 91, выбирая оттуда доходы и расходы от продажи основных средств, от корректировки стоимости рыночных ценных бумаг, от процентов по предоставленным займам и т.п. При таком подходе временные затраты часто перекрывают ценность повышенной точности расчетов.

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

|

Название |

Формула |

Норматив и требуемая динамика (↑ – рост, ↓ – снижение) |

Что показывает |

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

ЧДП ÷ ОДП |

≥ 0, ↑ |

Сколько рублей ЧДП приходится на каждый рубль оттока. Это своего рода рентабельность для денег, которая отражает чистую отдачу от суммарных платежей предприятия |

|

– достаточности ЧДП |

ПДП ÷ ОДП |

≥ 1, ↑ |

Насколько суммарные притоки достаточны для покрытия оттоков. Чем выше значение, тем больше денег оседает внутри предприятия |

|

– реинвестирования ЧДП |

(ЧДП – Двыпл.) ÷ (∆РИ + ∆ДФВ) |

Норматива нет, ↑ |

Какая часть ЧДП идет на прямые и портфельные инвестиции. Под прямыми здесь подразумеваются основные средства и нематериальные активы. Под портфельными – долгосрочные ценные бумаги и предоставленные займы. Недостаток: ничего не говорит об эффективности инвестиционных вложений |

|

– рентабельности использования денег в краткосрочных финансовых вложениях |

(%получ. КФВ + Дполуч. КФВ) ÷ КФВср. |

≥ среднерыночной ставки процента по аналогичным вложениям, ↑ |

Насколько эффективны вложения денег в портфельные инвестиции. Недопустимо нулевое или крайне низкое значение показателей. В таком случае можно говорить о выводе средств из бизнеса, который хоть и оформлен легально, но обедняет денежный поток предприятия |

|

– рентабельности использования денег в долгосрочных финансовых вложениях |

(%получ. ДФВ + Дполуч. ДФВ) ÷ ДФВср. |

||

|

– денежного содержания чистой прибыли |

ЧДПТО ÷ ЧП |

Норматива нет, ↑ |

В какой части чистая прибыль подкреплена деньгами. Равенства между ЧДП и ЧП обычно не бывает. Коэффициент показывает степень расхождения между ними, а причины отыскиваются с помощью косвенного анализа движения денег |

|

– денежного обслуживания обязательств |

ЧДПТО ÷ Оср. |

Норматива нет, ↑ |

Какая доля обязательств единовременно погасится за счет чистого потока от операционной деятельности. Характеризует одновременно платежеспособность и долговую нагрузку предприятия |

|

Условные обозначения:

|

Анализ движения денежных средств: пример

Применим перечисленные этапы на практике. Проанализируем с их помощью денежные потоки ПАО «Роснефть». За основу возьмем годовую бухгалтерскую отчетность за 2019 год. Исходные данные и расчетные значения представим в таблицах.

Таблица 2. Вертикальный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Изменение структуры, % |

||

|

млрд руб. |

уд. вес, % |

млрд руб. |

уд. вес, % |

||

|

1 |

2 |

3 |

4 |

5 |

6 (3 – 5) |

|

1 По ЧДП от операций: |

|||||

|

– текущих (4100) |

51 |

10,6 |

-601 |

× |

× |

|

– инвестиционных (4200) |

368 |

76,4 |

473 |

× |

× |

|

– финансовых (4300) |

63 |

13,0 |

-322 |

× |

× |

|

Суммарный ЧДП (4400) |

481 |

100,0 |

-450 |

× |

× |

|

2 По притокам от операций: |

|||||

|

– текущих (4110) |

6 949 |

54,3 |

6 179 |

56,2 |

1,9 |

|

– инвестиционных (4210) |

2 448 |

19,1 |

1 304 |

11,9 |

-7,3 |

|

– финансовых (4310) |

3 401 |

26,6 |

3 503 |

31,9 |

5,3 |

|

Суммарный приток (4110 + 4210 + 4310) |

12 798 |

100,0 |

10 986 |

100,0 |

0,0 |

|

3 По оттокам от операций: |

|||||

|

– текущих (4120) |

6 899 |

56,0 |

6 780 |

59,3 |

3,3 |

|

– инвестиционных (4220) |

2 081 |

16,9 |

831 |

7,3 |

-9,6 |

|

– финансовых (4320) |

3 338 |

27,1 |

3 824 |

33,4 |

6,3 |

|

Суммарный отток (4120 + 4220 + 4320) |

12 317 |

100,0 |

11 436 |

100,0 |

0,0 |

|

Примечание: цифры в скобках – это номера строк отчета о движении денежных средств |

По ЧДП в разрезе операций за 2019 год вертикальный анализ провести невозможно. Наблюдается как раз та ситуация, о который писали выше: смешение положительных и отрицательных значений. Значит, считать удельные веса – бессмысленно. Абсолютные же значения ЧДП говорят о сложившейся закономерности: наибольший вклад в пополнение остатка денежных средств предприятия обеспечивает не операционная, а инвестиционная деятельность.

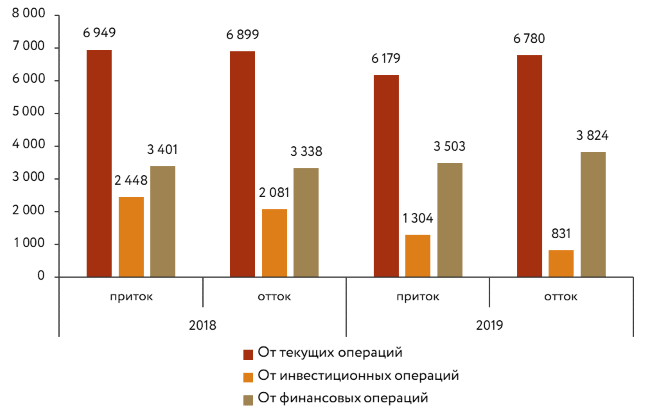

Зато при любом раскладе вертикальный анализ реализуется отдельно для притоков и оттоков. Это вторая и третья части таблицы. По ним мы подготовили график.

Рисунок 4. Динамика денежных притоков и оттоков в ПАО «Роснефть»

Здесь у ПАО «Роснефть» все традиционно: наибольшие притоки и оттоки формируются текущей деятельностью. В среднем соотношение по ним составило 55,3% для притоков и 57,6% для оттоков от суммарных величин. Далее по значимости идут финансовые операции. Это прямое свидетельство, что организация активна с точки зрения расчетов с учредителями и привлечения/возврата заемных средств.

Если говорить о структуре в целом, то она достаточно стабильна. Изменение удельных весов не превышало 10%. Однако в 2019 год инвестиционная деятельность явно сократилась.

Таблица 3. Горизонтальный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Отклонение |

|

|

абсолютное, млрд руб. |

относительное (темп прироста), % |

|||

|

1 |

2 |

3 |

4 (3 – 2) |

5 (4 ÷ 2 × 100) |

|

1 По притокам от операций: |

||||

|

– текущих |

6 949 |

6 179 |

-770 |

-11,1 |

|

– инвестиционных |

2 448 |

1 304 |

-1 144 |

-46,7 |

|

– финансовых |

3 401 |

3 503 |

101 |

3,0 |

|

Суммарный приток |

12 798 |

10 986 |

-1 813 |

-14,2 |

|

2 По оттокам от операций: |

||||

|

– текущих |

6 899 |

6 780 |

-119 |

-1,7 |

|

– инвестиционных |

2 081 |

831 |

-1 250 |

-60,1 |

|

– финансовых |

3 338 |

3 824 |

486 |

14,6 |

|

Суммарный отток |

12 317 |

11 436 |

-881 |

-7,2 |

Горизонтальный анализ проведем только по притокам и оттокам. Причина – та же, по которой не вышло рассчитать удельные веса для ЧДП за 2019 г., а именно отрицательные величины ЧДП по текущим и финансовым операциям.

Сразу становится очевидной серьезная проблема в части денег у ПАО «Роснефть». Это существенное уменьшение притоков на 14,2% за анализируемый период. Наибольшее падение наблюдалось у инвестиционных операций. Однако гораздо хуже, что наряду с ними ужимаются объемы денег, которые генерирует текущая деятельность. Ведь именно она – основа стабильного функционирования предприятия.

Оттоки тоже сократились, но на почти в два раза меньше. И это еще один отрицательный момент, причем особенно для текущих операций. Получилось, что на каждый рубль падения оттока там пришлось 6,5 руб. уменьшения притока (770 ÷ 119).

По финансовым операциям произошло увеличение. Однако соотношение темпов прироста таково, что в целом складывается негативный сценарий, ведь на 1 руб. дополнительно полученных денег пришлось увеличение оттока в 4,8 руб. (486 ÷ 101).

«Золотое правило» в его изначальном виде не применить из-за невозможности рассчитать темп роста для ЧДП. Однако поступим так: заменим ЧДП на суммарный положительный денежный поток. При этом для большей сопоставимости цифр внутри неравенства в расчет включим не только выручку, а вообще все доходы предприятия. Их найдем в отчете о финансовых результатах. Это сумма по его строкам: 2110, 2310, 2320, 2340.

Получится следующее неравенство.

|

Темп роста среднегодовой величины активов |

Знак |

Темп роста выручки или совокупных доходов |

Знак |

Темп роста притоков |

|

105,3% |

> |

98,0% |

> |

85,8% |

Единственная часть соотношения, которая выполняется, – первая. Активы приросли в среднем на 5,3%. По остальным составляющим видим негативный сценарий:

- эффективность использования активов явно снизилась. Об этом говорит падение выручки;

- уменьшение денежных притоков на 14,2% превысило сокращение доходов от обычной деятельности. Значит, задержка в оплате от покупателей и заказчиков стала еще значительнее. Подтверждением этого является рост дебиторской задолженности на треть (33,5%) за 2019 год.

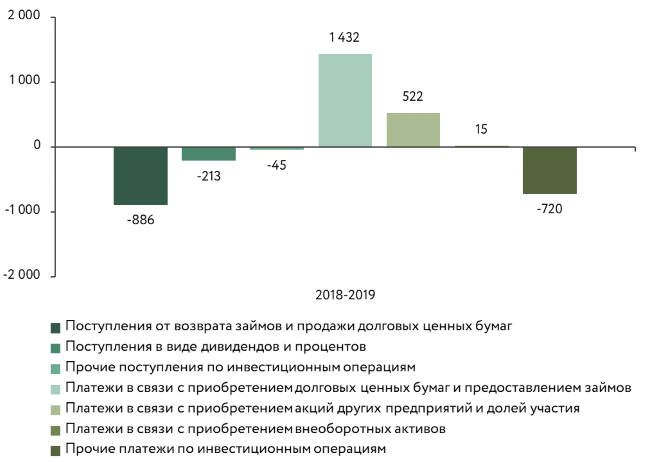

Теперь разберемся с причинами, которые обусловили подобную динамику движения денег в ПАО «Роснефть». В этом поможет факторный анализ. Сначала проведем его прямым способом. Причем сделаем это в разбивке по видам операций. Для большей наглядности применим графический способ.

Получится три диаграммы, на которые мы вынесли лишь самые значимые факторы. Те, которые влияли несущественно, объединены в столбиках «Прочие…».

Рисунок 5. Влияние факторов на ЧДП от текущих операций

Рисунок 6. Влияние факторов на ЧДП от инвестиционных операций

Рисунок 7. Влияние факторов на ЧДП от финансовых операций

Факторы положительного действия на графиках – это поступления, отрицательного влияния – платежи. Когда первые увеличиваются, то ЧДП растет. Когда уменьшаются, то сокращается. Для вторых – все с точностью наоборот.

Расчет влияния факторов делался очень просто. Это изменение каждого параметра за период. Подобный подход работает только для формул, в которых результат и факторы связаны через алгебраическую сумму. Именно так обстоит дело с зависимостями для прямого метода.

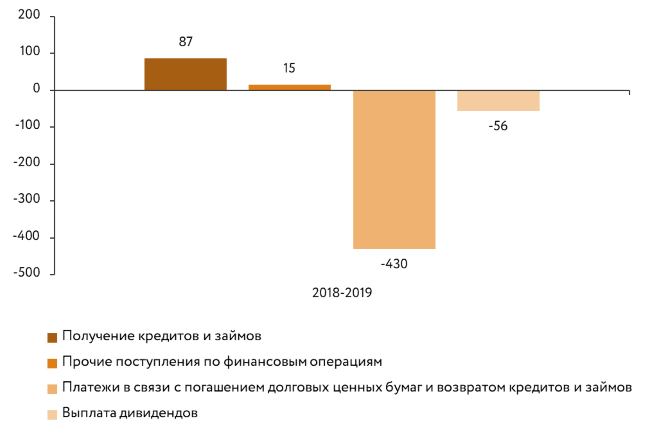

Дополним проведенный прямой анализ косвенным. Он ответит на вопрос: за счет чего финансовый результат не стыкуется с ЧДП. Результаты расчета – в таблице 4.

Таблица 4. Косвенный метод в анализе денежных потоков ПАО «Роснефть»

|

Показатель |

2018-2019 |

|

1 Чистая прибыль за вычетом дивидендов |

113,9 |

|

2 Влияние изменения: |

|

|

– собственного капитала без учета нераспределенной прибыли |

121,3 |

|

– заемных средств |

-266,8 |

|

– кредиторской задолженности |

366,8 |

|

– прочих составляющих заемного капитала |

-320,4 |

|

– внеоборотных активов по первоначальной стоимости |

90,0 |

|

– амортизации |

133,8 |

|

– запасов |

12,5 |

|

– дебиторской задолженности |

-889,3 |

|

– прочих оборотных активов без учета денег |

137,0 |

|

3 ЧДП с учетом влияния изменения валютных курсов |

-501,2 |

Основные причины, по которым в ПАО «Роснефть» при положительном финансовом результате сложился отрицательный ЧДП – это:

- увеличение дебиторской задолженности;

- уменьшение объемов привлечения заемных средств;

- сокращение прочих долгосрочных обязательств.

Завершим анализ расчетом коэффициентов. Их значения – в таблице 5.

Отметим: данных одной лишь бухгалтерской отчетности недостаточно, чтобы вычислить показатели рентабельности использования денег. Требуется аналитика для процентов и дивидендов в разрезе по долго- и краткосрочным финансовым вложениям. Ее у нас нет. Поэтому рассчитаем один общий коэффициент для всех финансовых вложений.

Таблица 4. Коэффициентный анализ денежных потоков ПАО «Роснефть»

|

Показатель |

2018 |

2019 |

Темп прироста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Коэффициенты: |

|||

|

– эффективности ЧДП |

0,04 |

-0,04 |

× |

|

– достаточности ЧДП |

1,04 |

0,96 |

-7,6 |

|

– реинвестирования ЧДП |

0,66 |

1,26 |

91,5 |

|

– рентабельности использования денег в кратко- и долгосрочных финансовых вложениях |

0,08 |

0,05 |

-37,0 |

|

– денежного содержания чистой прибыли |

0,11 |

-1,52 |

× |

|

– денежного обслуживания обязательств |

0,01 |

-0,06 |

× |

2019 год для ПАО «Роснефть» оказался крайне неудачным с позиции управления деньгами. В минусе как общий ЧДП, так и по текущим операциям. Поэтому ни о какой эффективности, денежном содержании чистой прибыли и обслуживании обязательств за счет чистого потока от операционной деятельности нет и речи. Все эти коэффициенты вышли отрицательными.

Значение показателя реинвестирования ЧДП, которое в 2019 году превысило 1, объясняется особенностями расчета и в данном случае мало отражает реальность. Дело в том, что в одном коэффициенте совместились отрицательный денежный поток и отрицательная величина изменения инвестиций. Деление одного на другое и дало плюс на выходе.

Рентабельность финансовых вложений в том же году составляла всего около 5%, если судить по соотношению их среднегодовой величины, а также полученных процентов и дивидендов.

2018 год был лучше по всем параметрам. Но даже в этот относительно благополучный период чистая прибыль была обеспечена деньгами всего на 11%, а чистый поток от текущих операций позволял погасить лишь 1% совокупных обязательств.

Таким образом, анализ движения денежных средств позволяет за счет стандартных и просто реализуемых подходов вскрыть серьезные упущения в деятельности предприятия.

Бюджетный дефицит — превышение расходов бюджета над его доходами.

В случае превышения доходов над расходами возникает бюджетный профицит.

Сбалансированность бюджета[править | править код]

В идеале бюджет любого уровня бюджетной системы государства должен быть сбалансирован. Однако в силу действия различных факторов (экономических, политических, природных и др.) часто возникает ситуация, когда доходы бюджета (налоговые и неналоговые) не покрывают все необходимые для соответствующего уровня бюджетной системы расходы.

Принцип сбалансированности бюджета является одним из наиболее важных принципов бюджетной системы любого государства. Он заключается в том, что общий объём предусмотренных бюджетом расходов должен соответствовать суммарному объёму поступлений в бюджет. При этом под поступлениями в бюджет подразумеваются не только доходы бюджета, но и другие источники, например, заимствования. Таким образом, само по себе наличие дефицита бюджета не означает несбалансированности в том случае, если достигнуто равенство между расходами и суммарной величиной бюджетных поступлений. Несбалансированный бюджет (то есть такой, где объём расходов превышает поступления) фактически нельзя назвать бюджетом, так как он заведомо нереален для исполнения.

Составление бюджета с профицитом (с превышением доходной части над расходной) также влечёт за собой отрицательные последствия. Результатом профицитного бюджета станет снижение эффективности использования бюджетных средств и, как следствие, повышение нагрузки на экономику. Следовательно, сбалансированность бюджета — основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Сбалансированный бюджет является основой нормального функционирования органов управления государства и его административно-территориальных образований. Если же хотя бы небольшая часть бюджетов дефицитна (или хотя бы возник кассовый разрыв), это может привести к задержке финансирования бюджетных учреждений, срыву сроков выполнения государственных и муниципальных заказов, возникновению проблемы неплатежей в народном хозяйстве. Идеальным вариантом был бы, конечно, полностью бездефицитный бюджет, в котором сумма расходов полностью соответствует объёму доходов. Однако в условиях реальной экономики этого добиться нелегко, а подчас невозможно. Если составление бюджета с дефицитом неизбежно, для обеспечения сбалансированности приходится привлекать источники финансирования дефицита бюджета (см. ниже).

Для достижения сбалансированности бюджета в бюджетном планировании применяется ряд методов:

- Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

- Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

- Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

- Модернизация бюджетного регулирования в сфере межбюджетных отношений.

- Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач.

- Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

- Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

Важным инструментом в деле обеспечения сбалансированности бюджета на стадии его исполнения является процедура санкционирования бюджетных расходов. Она предусматривает контроль со стороны казначейских органов за соблюдением бюджетными учреждениями установленных лимитов бюджетных обязательств. Этим достигается недопущение расходов, не предусмотренных бюджетом, а также выдерживание сроков осуществления расходов. В случае текущего снижения доходов бюджета относительно плановых величин, предусмотрен механизм сокращения и блокировки расходов бюджета. Необходимо постоянно осуществлять финансовый контроль за целевым, экономным и эффективным хозяйствованием в бюджетных учреждениях, мониторинг динамики бюджетных расходов.

Причины образования бюджетного дефицита[править | править код]

Причинами возникновения бюджетного дефицита могут выступать:

- Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

- Рост неоплаченного государственного долга[1].

- Сокращение доходов государственного бюджета в период экономического кризиса.

- Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

- Неэффективность финансовой системы государства.

- Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

- Коррупция в государственном секторе.

- Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Проблема сокращения бюджетного дефицита весьма серьёзна по ряду причин.

Во-первых, объём необходимых государственных расходов велик. Эти обязательства накапливаются десятилетиями, многие из них не подлежат сокращению, снижение других является непопулярной мерой и затрагивает интересы различных групп населения.

Во-вторых, находить новые источники пополнения бюджета достаточно сложно. Рост налогов негативно сказывается на деловой активности в экономике, способствует криминализации экономики (уклонению от налогообложения, росту теневой экономики).

Классификация бюджетного дефицита[править | править код]

Бюджетный дефицит можно классифицировать по ряду критериев.

По характеру возникновения бюджетный дефицит может быть случайным либо действительным. Случайный (кассовый) бюджетный дефицит, как правило, обусловлен временными разрывами в поступлении и расходовании средств. Случайный дефицит в основном характерен для местных бюджетов, так как они в большей степени зависят от одного источника финансирования. Действительный дефицит объясняется невосполняемым отставанием роста доходов бюджета от роста расходов. Действительный дефицит закладывается в законе о бюджете на финансовый год в качестве предельной величины, но может оказаться выше или ниже в процессе исполнения бюджета.

По продолжительности бюджетный дефицит может быть хроническим или временным. Хронический дефицит повторяется в бюджете из года в год. Чаще всего хронический дефицит является следствием продолжительного экономического кризиса. Временный дефицит может длиться в течение не столь долгого срока. Он является не столь опасным для экономики и возникает в силу случайных колебаний доходов и расходов. Проблема заключается в том, что временный дефицит при неумелом управлении может перерасти в хронический.

По отношению к плану бюджетный дефицит может быть плановым, то есть предусмотренным законодательным актом о бюджете, или внеплановым, объясняющимся непредвиденным ростом расходов или резким сокращением доходов.

С учётом расходов по обслуживанию государственного долга бюджетный дефицит может быть первичным либо вторичным. Первичный дефицит — это чистое превышение расходов бюджета над доходами. Вторичный бюджетный дефицит не подразумевает превышения расходов над доходами, но объясняется наличием дополнительных расходов на процентное обслуживание уже существующего бюджетного долга.

В мировой практике также различают следующие виды дефицита госбюджета:

- циклический дефицит — спад деловой активности и сокращение налоговых поступлений.

- структурный дефицит — положительное либо отрицательное сальдо бюджета при наличии естественного уровня безработицы, при наличии естественного уровня ВВП, при ставках налога и трансфертных платежей, определённых законодательством. Такой дефицит является результатом дискреционной фискальной политики.

Меры по управлению бюджетным дефицитом[править | править код]

В целях облегчения последствий бюджетного дефицита для экономики страны может быть предпринят ряд мер по управлению бюджетным дефицитом.

- Эмиссионное покрытие бюджетного дефицита. Бюджетный дефицит может быть уменьшен или даже полностью покрыт за счёт выпуска дополнительных денег. Такая мера провоцирует инфляцию, которая обесценивает внутренний долг и фактически удешевляет его обслуживание. Если темпы инфляции достаточно высоки, процентные ставки по государственным ценным бумагам могут даже стать отрицательными. Тем не менее высокая инфляция, перерастающая в гиперинфляцию, крайне вредна для экономики государства, приводя к деградации денежной системы, обесцениванию сбережений населения, экономическому спаду. Помимо этого, в условиях инфляции государство вынуждено каждый новый выпуск государственных ценных бумаг обуславливать более высокой процентной ставкой, а также вводить ценные бумаги с плавающей процентной ставкой. Это в значительной мере нивелирует выгоду эмиссионного покрытия бюджетного дефицита.

- Налоговое покрытие бюджетного дефицита. Введение дополнительных налогов и увеличение ставок существующих налогов в краткосрочной перспективе позволяет наполнить бюджет. Однако такая мера в дальнейшем может привести к невыгодности инвестиций и предпринимательской активности, а следовательно — к сокращению производства и переходу части экономики в теневой сектор. Таким образом, налоговое покрытие бюджетного дефицита даёт лишь краткий эффект, в последующем уменьшая доходы бюджета в связи уменьшением налогооблагаемой базы.

- Секвестирование бюджета. Представляет собой пропорциональное снижение всех расходных статей бюджета на определённую долю. Применяется с момента ввода и до конца бюджетного года. В рамках секвестирования возможно наличие ряда защищённых расходных статей, перечень которых определяется высшими органами власти. Ряд статей (таких, например, как обслуживание внешнего долга) секвестировать невозможно.

-

- В Соединённых Штатах Америки, например, существует разделение расходных статей бюджета на прямые (обязательные) и дискреционные. Прямые расходы гарантированы действующим законодательством (социальные пособия, программы медицинского обслуживания и т. д.) и не могут быть урезаны. Дискреционные расходы ежегодно рассматриваются и утверждаются конгрессом США в рамках бюджета на будущий год. Одновременно устанавливается лимит таких расходов. Если фактические расходы бюджета начинают превышать эти лимиты, то запускается механизм секвестирования, уменьшающий бюджетный дефицит (закон Грэмма — Рудмана — Холлингса).

Финансирование бюджетного дефицита[править | править код]

Различают два вида финансирования бюджетного дефицита — денежное и долговое.

Денежное финансирование означает, что для покрытия бюджетного дефицита правительство получает кредиты центрального банка. Фактически это подразумевает выпуск в обращение (эмиссию) дополнительных денежных средств. Такое финансирование используется лишь в крайних случаях, так как его использование влечёт за собой весьма негативные последствия для экономики. В результате реализации такого инструмента денежная масса национальной валюты увеличивается на величину, не обеспеченную товарами и услугами. Как следствие растёт инфляция, нарушается нормальный механизм ценообразования, что в итоге влечёт за собой падение курса национальной валюты.

Помимо этого, отрицательным следствием раскручивания инфляции может стать проявление «эффекта Танци». Суть этого явления заключается в том, что налогоплательщики начинают сознательно оттягивать уплату налогов в государственный бюджет.

За время отсрочки деньги частично обесцениваются, фактическая налоговая нагрузка снижается, что в свою очередь опять же уменьшает доходы бюджета и усугубляет бюджетный дефицит. Таким образом финансовая система страны расшатывается всё больше.

Поэтому законодательство многих стран накладывает жёсткие ограничения на использование такого метода финансирования бюджетных дефицитов. В ряде стран кредитование правительства центральным банком запрещено. По бюджетному кодексу Российской Федерации в настоящее время в России денежное финансирование дефицитов бюджетов также запрещено.

Долговое финансирование осуществляется путём выпуска доходных государственных обязательств, которые размещаются и свободно обращаются на фондовом рынке, а по истечении определённого срока погашаются государством. Поскольку деньги для покрытия бюджетного дефицита занимаются на рынке, прироста денежной массы не происходит.

Таким образом, различаются следующие источники долгового финансирования дефицитов:

- Кредиты банков и небанковских кредитных организаций.

- Кредиты иностранных государств, международных финансовых организаций.

- Государственные займы, осуществляемые путём выпуска ценных бумаг от имени государства.

- Бюджетные кредиты, получаемые от других уровней бюджетной системы (как правило от вышестоящих нижестоящим).

- Поступления от продажи имущества, находящегося в государственной собственности:

- акции и доли участия в предприятиях,

- земельные участки и объекты природопользования,

- государственные запасы драгоценных металлов и драгоценных камней.

Преимущество долгового финансирования очевидно. Однако существуют и негативные стороны государственного заимствования. Выпущенные государством ценные бумаги обычно рассматриваются участниками фондового рынка как весьма надёжные. Приобретая государственные обязательства, владельцы капитала сокращают таким образом инвестиции в реальный сектор экономики. Это влечёт снижение предпринимательской активности, ставя под вопрос перспективы экономического роста.

Источники финансирования дефицита бюджета[править | править код]

Для финансирования дефицита бюджета используются различные источники, которые делятся на внутренние и внешние.

Внутренние источники[править | править код]

Финансирование дефицита за счёт внутренних источников включает:

- средства, поступившие от размещения государственных ценных бумаг, номинированных в национальной валюте;

- бюджетные кредиты;

- кредиты, предоставленные кредитными организациями, международными финансовыми организациями;

- иные источники внутреннего финансирования дефицита бюджета:

- поступления от продажи акций и иных форм участия в капитале, находящихся в собственности государства или региона;

- поступления от реализации государственных/региональных/муниципальных запасов драгоценных металлов и драгоценных камней;

- курсовая разница по средствам бюджета;

- прочие источники внутреннего финансирования дефицита бюджета.

Внешние источники[править | править код]

В состав источников внешнего финансирования дефицита бюджета включаются:

- средства, поступившие от размещения государственных займов, которые осуществляются путём выпуска государственных ценных бумаг от имени государства или соответствующего региона, номинальная стоимость которых указана в иностранной валюте;

- кредиты иностранных государств, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц в иностранной валюте, включая целевые иностранные кредиты (заимствования);

- кредиты кредитных организаций в иностранной валюте.

- прочие источники внешнего финансирования дефицита бюджета.

Бюджетный дефицит: плюсы и минусы[править | править код]

Динамика бюджетного дефицита и профицита США в ХХ в.

Большой дефицит государственного бюджета опасен тем, что может (но не всегда) порождать инфляцию. Так было, например, в 1959—1975 годах в США, когда бюджетный дефицит был вызван войной во Вьетнаме. Наличие бюджетного дефицита обычно трактуется как негативное явление.

Однако существует и другой подход. Вслед за Джоном Кейнсом ряд экономистов даже рекомендует составлять бюджет с некоторым дефицитом, чтобы смягчить или положить конец экономическому спаду.

Когда в экономике высока безработица, увеличение государственных закупок создаёт рынок для предпринимательской активности, порождая доход и стимулируя повышение потребительских расходов. Это стимулирует дальнейший экономический рост (эффект мультипликатора), что повышает реальный ВВП и занятость населения и, в конечном итоге, снижает уровень безработицы. Связь между спросом на внутреннем рынке и безработицей называется законом Оукена, который описывает эмпирически наблюдаемую обратно пропорциональную зависимость ВВП от уровня безработицы.

Увеличение объёмов рынка, вызванное бюджетным дефицитом, стимулирует экономику также и постольку, поскольку увеличение предпринимательской прибыли вызывает оптимизм производителя, который в свою очередь способствует долгосрочным инвестиционным вложениям (эффект акселератора). В результате возрождается спрос, вызывающий в свою очередь рост занятости населения. Но дефицит не просто стимулирует спрос. Ко всему прочему, если дефицит используется для финансирования таких сфер, как инфраструктура, фундаментальная наука, образование или здравоохранение, то это также в перспективе увеличивает объёмы производства. Таким образом, бюджетный дефицит в определённых случаях может оказаться стимулом для активизации экономических процессов

Бюджеты многих государств являются дефицитными. Если государство стремится ежегодно принимать бездефицитный бюджет, это может усугублять циклические колебания экономики за счёт сокращения важных расходов и излишнего повышения налогов. Поэтому при регулировании дефицита важно учитывать не только текущие задачи бюджетной политики, но и её долгосрочные приоритеты.

См. также[править | править код]

- Профицит

- Бюджет

- Платёжный баланс

- Дефицит

Литература[править | править код]

- Парыгина В. А, Тедеев А. А. Бюджетное право и процесс. — М.: Эксмо, 2005. — 384 с. — ISBN 5-699-09576-4.

- Зайнуллина Т. Г. Бюджетная система Российской Федерации. — М.: ИКЦ «МарТ», 2006. — 176 с. — ISBN 5-241-00646-X.

- Дорнбуш Р., Фишер С. Макроэкономика. пер. с англ. — М.: ИНФРА-М, 1997. — 784 с.

- Долан Э. Дж., Линдсей Д. Макроэкономика. пер. с англ. — Санкт-Петербург: Издательство АО «СПб оркестр», 1994. — 410 с.

- Агапова Т., Серёгина С. Макроэкономика. — М.: Дело и сервис, 2004. — 447 с.

- Бабич А., Павлова Л. Государственные и муниципальные финансы. — М.: ЮНИТИ, 2002. — 703 с.

- Вавилов Ю. Государственный долг: Учебное пособие для вузов. — М.: Перспектива, 2007. — 256 с.

- Буневич К.Г. Бюджетная система Российской Федерации. Учебный курс. (2011). Дата обращения: 14 сентября 2011. Архивировано 18 марта 2012 года.

Ссылки[править | править код]

- Бюджетный кодекс Российской Федерации

- Бюджетный дефицит

- Бюджетный дефицит, причины его возникновения

Примечания[править | править код]

- ↑ Сорокин Д.Ю., Зарипов И.А., Петров А.В. Государственный долг и модели управления им. Отрасли права Аналитический портал. Дата обращения: 7 января 2022. Архивировано из оригинала 16 сентября 2019 года.

Начнем сразу с примера: компания подписала договор с рассрочкой платежа на продажу крупной партии кожаной обуви. Каждая пара стоит три тысячи рублей. А ее себестоимость – две тысячи. Организация радостно показывает прибыль в тысячу рублей. Но деньги еще не перечислены. Сотрудники совсем не рады, поскольку не получат зарплату вовремя. А если ту же обувь при той же себестоимости компания продаст за полторы тысячи и деньги получит предоплатой? – В этой ситуации сотрудники просто счастливы, им перечислят деньги в срок. Только приобрести кожу на пошив новой партии компания уже не сможет. Так организация может привести себя к разорению: в первом случае из-за недостатка ликвидности, а во втором – из-за убыточности.

Чтобы не называть кассовый разрыв убытком и знать, какие деньги могут «назваться» прибылью нужно изучать ДДС

В ДДС есть 3 основных раздела: отражение данных о поступлениях и расходовании средств по операционной, инвестиционной и финансовой деятельности.

Операционная деятельность – то, чем зарабатывает бизнес и для чего он собственно создавался. Это может быть производство, продажа товаров, оказание услуг.

Финансовая деятельность должна обеспечивать операционную деятельность финансовыми ресурсами. Это все операции, связанные с привлечением финансирования: кредиты, займы, операции с ценными бумагами.

Инвестиционная деятельность – это вклад в развитие компании. Отражает все операции по движению основных средств, капитальных вложений, долгосрочных финансовых вложений.

Денежные средства являются наиболее ликвидной частью активов организации. Так как деньги являются основой любой деятельности, необходимо понимать, в каком финансовом состоянии находится организация и проводить своевременный анализ денежных потоков.

Анализ денежных потоков важен для выполнения следующих задач:

1. Контроля за сохранностью и целевым использованием денежных средств;

2. Предупреждения рисков кассового разрыва;

3. Выявления причин дефицита или профицита денежных средств;

4. Диагностики и прогнозирования платежеспособности;

5. Оценки финансового положения организации;

6. Отслеживания источников финансирования и направлений распределения прибыли;

7. Понимания формирования прибыли;

8. Прогнозирования будущих денежных потоков.

По каждому виду деятельности формируется сальдо (или чистый денежный поток ЧДП). ЧДП представляет собой разницу между положительными и отрицательными денежными потоками организации за определенный период.

Когда организация развивается, положительное сальдо от ее операционной деятельности – это источник новых инвестиций. Естественно, отрицательное сальдо – плохо. Особенно, если это состояние стало перманентным. Какое-то время можно функционировать за счет тех средств, которые еще есть на счетах и прибыли. Но в целом, это значит, что компания неверно распределяет свои финансы и может разориться.

Пример отчета ДДС

|

Статьи ДДС |

Сентябрь 2021 |

|

Сумма |

|

|

Остаток на начало периода |

250 390,65 |

|

1.Денежные потоки от операционной деятельности |

1 085 970,20 |

|

Поступления |

2 100 000,00 |

|

Выручка от продажи товаров |

1 500 000,00 |

|

Прочее поступление |

600 000,00 |

|

Расходы |

-1 014 029,80 |

|

Аренда |

-139 279,80 |

|

Зарплатные налоги |

-156 850,00 |

|

Канцелярские расходы |

-15 000,00 |

|

Командировочные расходы |

-7 800,00 |

|

Маркетинговые расходы |

-125 000,00 |

|

Оплата труда |

-520 000,00 |

|

Подбор персонала |

-4 600,00 |

|

Почтовые и транспортные расходы |

-6 500,00 |

|

Представительские расходы |

-23 000,00 |

|

Услуги связи |

-16 000,00 |

|

2.Денежные потоки от инвестиционной деятельности |

-500 000,00 |

|

Расходы |

-500 000,00 |

|

Приобретение оборудования |

-500 000,00 |

|

3.Денежные потоки от финансовой деятельности |

595 000,00 |

|

Поступления |

1 045 000,00 |

|

Поступление от финансовых операций |

45 000,00 |

|

Поступления кредитов и займов |

1 000 000,00 |

|

Расходы |

-450 000,00 |

|

Возврат кредитов и займов |

-150 000,00 |

|

Выдача кредитов и займов |

-300 000,00 |

|

Итого |

1 180 970,20 |

|

Остаток на конец периода |

807 304,30 |

Сальдо от инвестиционной деятельности может быть отрицательным, это происходит, когда компания использовала финансы для расширения бизнеса или вложилась в покупку дорогого актива.

Для понимания того, правильно ли функционирует бизнес, зная операционный ЧДП, можно найти коэффициент рентабельности. Считается как отношение ЧДП к выручке. Он покажет сколько чистых денег получается на каждый рубль, поступающий с продаж. Чем он выше, тем для компании лучше.

Чтобы оценить платежеспособность компании, можно рассчитать коэффициент покрытия долгов. Это отношение операционного ЧДП к общей кредиторской задолженности. Плохо, если этот показатель меньше единицы. Это означает, что компания не способна расплачиваться по долгам.

Чтобы провести качественный анализ, нужен удобный доступ к данным и актуальная (своевременно обновляющаяся) информация. В БРИДЖ ГРУПП эти задачи решаются оперативно через интеграцию 1С и гугл-таблиц (в таблицах отчет формируется без участия сотрудников), что решает вопрос доступа к данным с компьютера или смартфона.

При переходе на аутсорсинг управленческого учета специалисты БРИДЖ ГРУПП настроят вам выгрузку и обновление данных под ваши требования, что позволит своевременно принимать качественные управленческие решения.

Бизнес зачастую связан с преодолением различных трудностей:

- Как выстроить прибыльную финансовую модель?

- Как избежать налоговых проверок?

- Как расплатиться по всем счетам и остаться с деньгами? И т.д.

Часть этих рисков можно предсказать, часть нет.

Многие предприниматели сталкиваются со следующей ситуацией: компания прибыльна, а денег на счетах нет. Такое временное отсутствие денег называется кассовый разрыв.

Кассовый разрыв – это состояние временное и проходит, когда компании поступают денежные средства по уже подписанным актам. Риск наступления кассового разрыва прогнозируется и его можно избежать. Кассовые разрывы могут возникать абсолютно в любом бизнесе по различным причинам. Важно выявить проблемы, предугадать наступление кассового разрыва и оперативно найти средства для его покрытия.

Однако, если на счетах не остается денежных средств, потому что компания генерирует убытки – это не кассовый разрыв, а дефицит денежных средств. Такая компания находится на грани банкротства, и для выхода из такой ситуации необходимо полностью пересмотреть существующие бизнес-процессы.

Кассовый разрыв – что это значит?

Кассовый разрыв предприятия – это временное отсутствие денежных средств для покрытия текущей кредиторской задолженности. Такая ситуация может приводить к различным негативным последствиям:

- штрафы и пени по заключенным договорам,

- расторжение договоров,

- подрыв деловой репутации на рынке,

- задержка в выплате заработной платы работникам.

Компания при этом прибыльна, может работать по нескольким контрактам, но, если не следить за финансами и не планировать платежи, в определенный момент можно понять, что денег в наличии не хватит, чтобы рассчитаться по текущим обязательствам. При этом причин возникновения кассовых разрывов и способов их покрытия может быть несколько.

Причины возникновения кассового разрыва предприятия

Основная причина возникновения кассового разрыва заключается в отсутствии планирования и балансирования денежных потоков. Планирование движения денежных средств заключается в расчете остатка денег с учетом будущих поступлений и выплат на несколько недель, месяцев вперед.

Например, фирма заключила договор, в котором прописан аванс и поэтапная оплата за выполненные работы. Для выполнения этих работ компания планирует привлекать помимо собственных сотрудников еще сторонних поставщиков. Планирование в этом случае заключается в распределении в платежном календаре поступлений от клиента, в соответствии с графиком выполнения работ. Так же необходимо указать в какие даты и в каком размере будут произведены выплаты поставщикам, в соответствии с заключенными договорами, зарплата сотрудникам и остальные постоянные платежи.

Балансирование денежного потока состоит в равномерном распределении выплат и поступлений в течении прогнозного периода. Балансирование необходимо для устойчивого развития компания и финансового положения.

Например, в компании выплата зарплаты производится два раза в месяц: 20 и 10 числа. Крайне нежелательно прописывать эти даты в договорах аренды, лизинга и других крупных платежей, так как денег может не хватить. Желательно распределить крупные платежи в течении всего месяца.

Следующая по значимости причина возникновения кассовых разрывов – неплатежи заказчиков. Ситуация может быть точечная, когда один какой покупатель не платит по счету. Предупреждение таких рисков основывается в первую очередь на первоначальной оценке платежеспособности клиента.

Перед заключением договора, особенно с постоплатой, необходимо убедиться в финансовой устойчивости контрагента:

- изучить учредительные документы

- проверить контрагента на доступных открытых источниках

- рассчитать показатели финансовой устойчивости по бухгалтерской отчетности.

Если происходят массовые задержки платежей, то скорее всего причиной являются общеотраслевые проблемы или макроэкономические изменения – кризис или санкции. Предугадать наступление кризиса – задача не тривиальная, поэтому в этом случае на первый план выходит оперативное управление дебиторской и кредиторской задолженностями.

Помимо перечисленных причин источником возникновения кассового разрыва предприятия могут стать непредвиденные расходы, например, вследствие поломки основного оборудования.

Как спрогнозировать кассовый разрыв?

Прогноз кассового разрыва осуществляется с помощью платежного календаря или отчета по движению денежных средств. В корректно составленном отчете информация по временному кассовому разрыву будет заметна сразу, так как в том случае остаток будет отрицательным.

Формула расчета кассового разрыва

Формула расчета кассового разрыва может изменяться в зависимости от размера и специфики конкретного предприятия, но в большинстве случаев используется следующая формула:

ДС+П-О=ОДС

Где:

ДС – остаток денежных средств на начало дня

П – поступления в течение дня

О – оплата и расходы

ОДС – остаток денежных средств

Если получившаяся сумма меньше нуля – наступает кассовый разрыв. Рассмотрим возникновение кассового разрыва предприятия на примере: Ваша компания занимается проектами по проектированию. Вы получили крупный заказ на 1,5 млн. руб. без НДС, в договоре предусмотрено 3 этапа, срок проекта 6 мес., оплата по договору в течении 14 дней после акта.

Таблица актирования и оплат по договору:

|

Этап |

Сумма акта, тыс. руб. без НДС (% от общей суммы) |

Сумма оплаты, тыс. руб. с НДС (% от общей суммы) |

|---|---|---|

|

Аванс |

360 т.р. с НДС (20%) |

|

|

1 этап – предпроектное обследование |

300 т.р. без НДС (20%) |

288 т.р. с НДС (16%) |

|

2 этап – формирование концептуальной модели |

300 т.р. без НДС (20%) |

288 т.р. с НДС (16%) |

|

3 этап – сдача проекта |

900 т.р. без НДС (60%) |

864 т.р. с НДС (48%) |

|

Итого |

1 500 т.р. без НДС |

1 800 т.р. с НДС |

Ежемесячные затраты в компании.

|

Расходы |

Сумма, тыс. руб. с НДС |

|---|---|

|

Зарплата с налогами |

120 т.р. |

|

Аренда |

50 т.р. |

|

Дополнительные расходы |

5 т.р. |

|

Итого |

175 т.р. |

Рассчитав, что за 6 месяцев Ваши затраты будут

175 т.р. * 6 мес = 1 050 тыс. руб.,

таким образом вы получите 750 т.р. по итогам проекта.

Рассмотрим подробнее каким образом будет меняться остаток денежных средств по итогам каждого месяца проекта.

Месяц 1 – У Вас на счету 200 т.р, Вы только заключили договор и в течении 14 дней Заказчик заплатил аванс в размере 360 т.р. Ваши затраты составили 175 т.р.

Остаток к концу месяца на счету можно посчитать так:

Остаток на начало 200 т.р.

+ Поступление аванса 360 т.р.

– Оплата расходов 175 т.р.

Остаток денег на конец месяца 385 т.р.

Месяц 2 – Вы выполняете работу по договору по первому этапу, но пока его не сдали.

Остаток на начало 385 т.р.

+ Поступление денег 0 т.р.

– Оплата расходов 175 т.р.

Остаток денег на конец месяца 210 т.р.

Месяц 3 – Вы сдали первый этап, получили за него деньги и приступили к следующему. И снова выдаете зарплаты и платите за офис.

Остаток на начало 210 т.р.

+ Поступление денег 288 т.р.

– Оплата расходов 175 т.р.

Остаток денег на конец месяца 323 т.р.

Месяц 4 – Вы додели концепцию проекта, согласовали с заказчиком и уже начали работать над основным проектом.

Остаток на начало 323 т.р.

+ Поступление денег 288 т.р.

– Оплата расходов 175 т.р.

Остаток денег на конец месяца 436 т.р.

Месяцы 5, 6 – Вы работали над разработкой проекта и к концу 6 месяца закончили проектирование. Однако, заказчик не хочет принимать работу и просит устранить замечания. Срок Проекта увеличивается, наступает срок оплаты зарплаты и арендных платежей.

Остаток на начало 436 т.р.

+ Поступление денег 0 т.р.

– Оплата расходов (за 2 месяца) 350 т.р.

Остаток денег на конец месяца 86 т.р.

Месяц 7 – Исправление ошибок и согласование заняло полмесяца, и к середине месяца акт с заказчиком подписан. Однако, в соответствии с договором заказчик может оплатить счет в течении 14 дней. При этом вам необходимо заплатить сотрудникам и аренду.

Остаток на начало 86 т.р.

+ Поступление денег 0 т.р.

– Оплата расходов 175 т.р.

Остаток денег на конец месяца -89 т.р.

Если не удаться договориться с заказчиком об ускорении оплаты денег на счете не хватит и случится кассовый разрыв. Вы откладываете какие-то оплаты, прибегаете к дополнительному финансированию компании или используете другие способы выхода из кассового разрыва.

Месяц 8 – Заказчик полностью оплачивает Ваши услуги, вы выплачиваете остатки задолженности по зарплате и аренде или погашаете кредит, оплачиваете расходы за очередной месяц.

Остаток на начало -89 т.р.

+ Поступление денег 864 т.р.

– Оплата расходов (за 2 месяца) 175 т.р.

Остаток денег на конец месяца 600 т.р.

Проект окончен – на счету 600 т.р., чистый денежный поток составил +400 т.р. Динамику изменения остатка денежных средств можно посмотреть на графике.

Рис.1 График остатков денежных средств

Чтобы избежать кассовых разрывов в проектном бизнесе необходимо тщательно балансировать денежный поток и внимательно следить за сроками выполнения работ. Для балансировки платежей в договоре необходимо предусмотреть большее количество этапов, чтобы поступление денег было сопоставимо с затратами. Увеличение сроков проекта может резко сказаться на его рентабельности – например, в нашем примере первоначально планировался денежный поток от проекта в размере 750 т.р., а по факту составил 400 т.р.

Для осуществления прогнозирования остатка денежного остатка можно воспользоваться табличкой в excel, но осуществлять планирование на длительный срок, иметь возможность оперативного изменения последовательности платежей, формировать график платежей удобнее в сервисе «Управленка».

Рис.2 График платежей в сервисе «Управленка»

Платежный календарь в сервисе позволяет контролировать текущие оплаты и поступления. Сервис работает в связке с бухгалтерией – из нее загружаются в автоматическом режиме:

- счета на оплату, как планируемые поступления денег;

- ближайшие платежи по налогам;

- прогноз выплаты зарплаты с налогами.

Дополнительно, Вы можете завести проекты и предстоящие платежи по договорам с заказчиками и поставщиками. В результате, Вы получите платежный календарь, с помощью которого можно управлять денежным потоком компании.

Что делать, если кассовый разрыв уже случился?

Если кассовый разрыв наступил и денег нет, то разбираться почему так случилось уже нет времени. Необходимо срочно закрыть кассовый разрыв. Понять причины возникновения можно после выхода из него, и то при условии, что в компании ведется управленческий учет и данных будет достаточно. Ниже мы опишем необходимые меры по предотвращению и планированию источников покрытия кассовых разрывов.

Путь выхода из сложившейся ситуации можно представить в виде последовательности шагов.

1. Исключение низкоприоритеных платежей

В первую очередь необходимо распределить, какие платежи являются обязательными, а какие можно заплатить позже без существенных штрафов. Счета с наибольшим приоритетом оплачиваются в первую очередь – налоги, кредиты, аренда и другие платежи с определенной датой, нарушение которой может повлечь такие санкции, как пени, штрафы или другие взыскания. Так же к первой группе можно отнести оплату сырья, без которого компания не может продолжать выполнять текущие обязательства.

Оплата персонала, выплаты поставщикам и некоторые обязательные офисные платежи не имеют определенных сроков выплат – такие платежи возможно сдвинуть на несколько дней.

В третью группу попадают все необязательные платежи, от которых можно отказаться – затраты на обучение, представительские расходы и другие. Платежи из этой группы можно не осуществлять вообще.

2. Получить оплату раньше

Проведите работу с дебиторской задолженностью – обзвоните всех клиентов, должников. Если клиент просрочил платеж, можно разослать письма с претензиями, приостановить работы или задержать отгрузку, обратиться в суд.

Если выплата только предстоит, то можно договорится об оплате сейчас под гарантийные обязательства доделать все в срок или раздробить платеж в соответствии с уже проделанной и принятой работой.

3. Увеличить сроки оплаты поставщикам

Если компании необходимо оплатить в ближайшее время крупную сумму поставщикам – договоритесь об отсрочке или постарайтесь разбить платеж на более мелкие суммы. При этом желательно, несмотря на нехватку денег, платить своим поставщикам постоянно, хоть и меньшими суммами. Таким образом, Вы покажете свою заинтересованность в продолжении партнерских отношений и покажите, что прикладываете все силы для погашения задолженности. В противном случае, кредиторы могут обратиться в суд и тогда по решению суда со счетов компании могут списать полную сумму задолженности.

4. Стимулирование продаж

В ситуации, когда деньги в бизнесе не на расчетном счету, а в запасах на складах, может помочь проведение маркетинговых акций, предоставление скидок на сезонные товары, распродажи. Затоваривание одна из основных причин выпадения денежных средств из оборота торговых компаний. Чтобы деньги возвращались быстро обратно необходимо контролировать закупки и вовремя избавляться от лишнего товара.

5. Использование собственных средств

Финансирование деятельности компании за счет собственных средств компании, например, собственники направляют дивиденды на финансирование бизнеса.

Кроме чистой прибыли компания может продать или сдать в аренду неиспользуемое оборудование, автомобили и другое имуществу. Рассмотреть возможность сдачи в аренду помещений, которые принадлежат компании или собственнику.

Для выхода из кассового разрыва собственники могут внести собственные средства на расчетный счет компании, это поможет оперативно закрыть кассовый разрыв в случае его возникновения.

6. Использование заемных средств

Кредит на погашение задолженности – хоть и очевидное решение, но крайне нежелательное. Получить кредит на хороших условиях в кратчайшие сроки крайне проблематично, когда кассовый разрыв уже наступил. Поэтому кредит с такими может и не помочь, а только усугубить ситуацию, когда подойдет срок платить по кредиту и процентам.