Спасибо, ещё один вопрос удалось решить с помощью вашей ссылки — установили расширение «НЕ УМЕНЬШАТЬ ПРЕМИИ, НАЧИСЛЕННЫЕ ПРОПОРЦИОНАЛЬНО ОТРАБОТАННОМУ ВРЕМЕНИ» — и квартальная с годовой премии, несмотря на то, что в настройках указано «Учитывать полностью», а по факту все равно умножались на коэффициент, после установки расширения учлись как надо, полностью.

Правда, не очень тогда понятна терминология здесь — согласно объяснению Учет премий в среднем заработке » Премия начисленная пропорционально отработанному времени» в случае, если базовый период не попадает в расчетный, должна умножаться на коэффициент, даже если в настройках стоит «Учитывать полностью». Очень похоже, что у нас именно такая ситуация и была, потому что после установки расширения все исправилось. Но тогда непонятен термин «пропорционально отработанному времени», ведь год. и кварт. премия у нас фиксированной суммой, и не зависит от времени. Или здесь имеется в виду, что раз за 3 месяца или 12, то это и есть пропорционально отработанному времени?

В последнее время в нашей организации работники стали очень редко ездить в командировки. Сказывается и желание уменьшить затраты, и обилие всевозможной техники, которая позволяет быстро получить ответ на вопросы. Да и совещание можно устроить с партнерами из другого города, не выходя из-за рабочего стола. Вот и отвыкли учетные работники от командировок, а потому и случился недавно у нас казус. Забыли в табеле учета рабочего времени проставить работнику код «К» за время нахождения в командировке. Бухгалтерия соответственно оплатила дни командировки, исходя из должностного оклада вместо средней зарплаты. Вспомнили через два месяца. И разница небольшая, но если это обнаружит ГИТ или другие проверяющие, последуют санкции. Можно ли исправить ситуацию так, чтобы избежать штрафов?

В вашей ситуации неверное заполнение табеля учета рабочего времени привело к ошибке. Хорошо, что вы сами это обнаружили. Теперь важно все исправить, чтобы избежать негативных последствий. Причем исправлять придется не только вам, но еще и бухгалтерии. Подумаем, как документально и юридически правильно это сделать.

Так уже получилось

Итак «по забывчивости» работнику в табеле учета рабочего времени проставили за дни командировки «восьмерки». А когда закончился месяц, бухгалтерия начислила ему зарплату за весь месяц, как за рабочие дни. Обнаружилась эта ошибка через два месяца. В результате ваш табель не соответствует действительности: произошла подмена дней командировки днями присутствия на рабочем месте, а работник получил текущую зарплату вместо причитающегося ему среднего заработка. Теперь вам придется вносить изменения в табель, а бухгалтерии -в расчет зарплаты работнику за время командировки. Обратите внимание: перерасчет не нужен только в том случае, если в вашей организации установлена доплата к среднему заработку до текущей зарплаты (когда за время командировки средний заработок работника меньше зарплаты).

Так должно быть

Согласно Указаниям по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утв. постановлением Госкомстата России от 05.01.2004 № 1 (далее – Постановление № 1), дни (включая выходные и нерабочие праздничные), приходящиеся на время командировки, в табеле учета рабочего времени (унифицированные формы № Т-12 и Т-13) обозначаются буквенным кодом «К» или цифровым «06» без указания количества отработанных часов.

По общему правилу за дни командировки, которые являются рабочими в соответствии с графиком, сотруднику выплачивается не оклад, а средний заработок. Об этом говорится в ст. 167 Трудового кодекса РФ (далее – ТК РФ) и п. 9 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749 (далее – Положение о командировках). Однако нарушение правил оплаты дней командировки может повлечь за собой ответственность за нарушение трудового законодательства.

ВАЖНО!

С 1 января 2013 г. Федеральный закон от 21.11.1996 № 129-ФЗ утрачивает силу в связи с принятием Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

По мнению Роструда, в случае превышения текущей заработной платы среднего заработка работника выплате подлежит средний заработок (письмо Роструда от 05.02.2007 № 275-6-0).

Итак, в большинстве случаев ранее начисленную работнику зарплату за дни командировки из-за ошибки в табеле придется пересчитать. А основанием для этого будет внесенное вами исправление в табель. Посмотрим, как это сделать.

НЕЛЬЗЯ!

Вносить исправления в кассовые и банковские документы

По мнению Роструда, в случае превышения текущей заработной платы среднего заработка работника выплате подлежит средний заработок (письмо Роструда от 05.02.2007 № 275-6-0).

Итак, в большинстве случаев ранее начисленную работнику зарплату за дни командировки из-за ошибки в табеле придется пересчитать. А основанием для этого будет внесенное вами исправление в табель. Посмотрим, как это сделать.

Так можно исправить

Внести исправления в табель позволяют нормы Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете).

В первичные учетные документы (к которым относится и табель учета рабочего времени) могут вноситься исправления, но лишь по согласованию с участниками хозяйственных операций. Любое исправление в табеле должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления (п. 5 ст. 9, п. 3 ст. 10 Закона о бухгалтерском учете).

Выявленные ошибки и их последствия подлежат обязательному исправлению и на основании п. 4 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н (далее -ПБУ 22/2010).

Применительно к рассматриваемой ситуации (когда табель давно закрыт, а расчеты с работником произведены) мы рекомендуем поступить следующим образом.

Шаг 1 Оформляем докладную записку об обнаружении ошибки в табеле учета рабочего времени (пример 1).

Именно этот документ будет основанием для издания приказа руководителя о необходимости внесения исправлений в табель учета рабочего времени, в котором была допущена ошибка, а также перерасчета зарплаты командированного работника.

Шаг 2 Готовим проект приказа о внесении изменений в табель учета рабочего времени и перерасчета зарплаты командированного работника (пример 2).

Шаг 3 На основании приказа руководителя составляем корректирующий табель учета рабочего времени только по командированному сотруднику.

В графе «Дата составления» табеля нужно будет указать дату оформления корректирующего табеля, а в графе «Отчетный период» – месяц, когда состоялась командировка работника.

Один экземпляр подписанного табеля (вместе с экземпляром докладной записки или акта) следует передать в бухгалтерию для перерасчета, а другой – подшить в дело.

Шаг 4 Бухгалтерия на основании приказа делает перерасчет зарплаты работника (с текущей зарплаты за дни командировки на средний заработок) и отражает это в учете и отчетности.

Все эти документы и перерасчет зарплаты нужно сделать в месяце обнаружения ошибки. Ведь согласно п. 5 ПБУ 22/2010 ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

В ТО ЖЕ ВРЕМЯ…

…ТК РФ запрещает ухудшать положение работников по сравнению с действующим законодательством. Однако законодатель не обязывает, но и не запрещает работодателю возмещать разницу между средним заработком за время командировки и текущей зарплатой. Начислять такую доплату или нет, каждый работодатель решает самостоятельно с учетом своих финансовых возможностей (ст. 8 и 9 ТК РФ).

Возможность доплаты к среднему заработку до текущей заработной платы можно предусмотреть также в трудовом договоре или дополнительном соглашении к нему (письмо УФНС России по г. Москве от 29.01.2008 №21-18/77). Это позволяют сделать нормы ч. 5 ст. 57 ТК РФ, согласно которым по соглашению сторон в трудовой договор могут также включаться права и обязанности работника и работодателя, установленные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, локальными нормативными актами, а также права и обязанности работника и работодателя, вытекающие из условий коллективного договора, соглашений.

Поэтому, если организация (с учетом своих финансовых возможностей) примет решение оплачивать время командировки с учетом должностного оклада командированного работника, это можно сделать следующим образом:

Вариант 1. Предусмотреть в трудовом или в коллективном договоре и/или в локальном нормативном акте организации (например, в Положении о командировках или в Положении об оплате труда) возможность сохранить на время командировки за сотрудником текущую заработную плату, которая не должна быть меньше среднего заработка за этот период.

Вариант 2. Предусмотреть в трудовом или в коллективном договоре и / или в локальном нормативном акте организации (например, в Положении о командировках или в Положении об оплате труда) возможность выплачивать работнику доплату до оклада, если начисленный за время командировки средний заработок меньше его текущей зарплаты (письмо Ростру/да от 05.02.2007 № 275-6-0).

При этом в соответствии с п. 1 ст. 54 Налогового кодекса РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При перерасчете могут возникнуть две ситуации.

Ситуация 1. Если текущая зарплата работника выше его среднего заработка, то получится, что вы переплатили работнику за дни командировки.

Но можно ли удержать переплаченную сумму с работника в данном случае?

Согласно ст. 137 ТК РФ работодатель вправе удержать из зарплаты работника суммы, излишне выплаченные ему вследствие счетных ошибок.

ИМЕЙТЕ В ВИДУ

Заработная плата, излишне выплаченная работнику, в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права, не может быть с него взыскана, так как это не счетная ошибка

Если ошибка возникла вследствие неверного применения законодательства, ее нельзя назвать счетной. К счетной ошибке также не относится использование в расчете ненадлежащих исходных данных, в частности, неправильный выбор буквенного кода в табеле учета рабочего времени («Я» вместо «К»). В рассматриваемом случае работнику за дни командировки выплатили текущую зарплату вместо среднего заработка. Признать эту ошибку счетной в результате неправильного заполнения табеля достаточно сложно. Скорее речь идет о неверном применении трудового законодательства (ст. 167 ТК РФ и п. 9 Положения о командировках). Следовательно, удержать с работника излишне выплаченную сумму (разницу между текущей зарплатой и средним заработком) нельзя. Как же надо поступить работодателю?

ВЫ ДОЛЖНЫ ЭТО ЗНАТЬ

С 26 декабря 2011 г. размер ставки рефинансирования в соответствии с указанием Банка России от 23.12.201 1 № 2758-У составляет 8%

Прежде всего, работника надо уведомить о выявленной ошибке (переплате) и предложить ему добровольно вернуть деньги. Если он вернет сумму переплаты, инцидент будет исчерпан. Если же нет, то переплата не может быть ни удержана работодателем, ни взыскана с работника даже в судебном порядке. Это следует из норм п. 1 ст. 1102, п. 3 ст. 1109 Гражданского кодекса РФ, согласно которым не подлежат возврату в качестве неосновательного обогащения заработная плата и иные деньги, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки (определение Московского областного суда от 12.10.2010 № 33-19764).

Кроме того, у работодателя в связи с переплатой в месяце командировки возникла недоимка по налогу на прибыль (в части излишне начисленной суммы оплаты труда и страховых взносов с этой суммы, которые были учтены при налогообложении прибыли). Образовавшуюся недоимку и пени за просрочку уплаты этого налога придется заплатить в бюджет. Таковы грустные финансовые последствия для работодателя в результате вашей ошибки в табеле.

Ситуация 2. Если текущая зарплата работника ниже его среднего заработка, то в вашей ситуации вы недоплатили работнику за дни командировки. Причитающуюся сумму придется доплатить работнику, причем еще и с уплатой процентов (денежной компенсации) за каждый день просрочки такой недоплаты в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ (если в трудовом или коллективном договоре не предусмотрен больший размер такой компенсации). Повышенный размер финансовых обязательств работодателя может быть установлен на региональном уровне.

ПРИМЕР

Московским трехсторонним Соглашением на 2012 год между Правительством Москвы, московскими объединениями профсоюзов и московскими объединениями работодателей установлены повышенные обязательства для работодателей. В пункте 3.8 этого Соглашения зафиксировано, что денежная компенсация работнику за задержку выплат определяется из расчета не ниже 1/200 действующей в это время ставки рефинансирования ЦБ РФ за каждый день просрочки (приложение № 1 к Постановлению Правительства Москвы от 22.11.2011 № 552-ПП). Это правило распространяется на все организации Москвы независимо от того, состоят они в профсоюзах или нет. Отказаться от участия в трехстороннем Соглашении можно было только одним способом – отправить письменное мотивированное заявление в Комитет по труду и занятости г. Москвы. Сделать это нужно было в течение 30 дней с момента опубликования трехстороннего Соглашения. Об этом сказано в ч. 9 ст. 12 Закона г. Москвы от 11.11.2009 № 4 «О социальном партнерстве в городе Москве». Таким образом, правила, предусмотренные трехсторонним Соглашением, являются обязательными для тех работодателей, которые не отказались от участия в нем. Если ваша компания не заявляла о своем несогласии с положениями трехстороннего Соглашения, то она должна его выполнять.

ПРИМЕР 1

Докладная записка об обнаружении ошибки в табеле учета рабочего времени

ПРИМЕР 2

Приказ о внесении изменений в табель учета рабочего времени и перерасчете заработной платы

Журнал: Всё для кадровика, По состоянию на: 15.06.2012, Год: 2012, Номер: №7

Журнал: Всё для кадровика, По состоянию на: 15.06.2012, Год: 2012, Номер: №7

Автор: Орлова Елена Васильевна

В ЗУП 3.1 предусмотрен механизм для осуществления начислений и перерасчетов. Начисления и перерасчеты в 1С: ЗУП могут выполняться как внутри документа «Начисление зарплаты и взносов», так и отдельным документом. Для регистрации перерасчетов отдельным документом необходимо в разделе «Настройка», «Расчет зарплаты» установить соответствующий флажок «Выполнять доначисление и перерасчет зарплаты отдельным документом».

Обратите внимание, что в этом случае без регистрации отдельного документа доначисление не будет заполнено автоматически.

Документ, регистрирующий доначисления и перерасчеты, расположен в разделе «Зарплата», пункт «Доначисления и перерасчеты».

Если вы не видите данный документ, скорее всего, он скрыт. Чтобы его добавить в раздел «Зарплата», перейдите в настройки навигации (значок шестеренки в правом верхнем углу) и добавьте этот пункт в правое окно и нажмите «ОК».

Заполнение данного документа автоматизировано, поэтому все, что вам нужно сделать, – нажать на кнопку «Заполнить» и проверить суммы, а затем провести документ.

Также в разделе «Зарплата» в подразделе «Сервисы» вы увидите пункт «Перерасчеты». Здесь вы можете посмотреть актуальную информацию по перерасчетам. В верхней табличной части указаны документы, касающиеся начисленной заработной платы и удержаний.

В нижней части окна указаны документы начисленных отпусков, больничных и других межрасчетных документов.

Перерасчеты возникают по причине перепроведения документов. Например, вы начислили заработную плату, а затем перепровели табель учета рабочего времени или какой-то другой кадровый документ по сотруднику. В то же время этот же сотрудник присутствовал в документе “Начисление зарплаты и взносов”. Поэтому в документе «Начисление зарплаты и взносов» на вкладке «Доначисления, перерасчеты» автоматически заполняются строки с отрицательными или положительными значениями. Если это ошибка, то необходимо отменить данные перерасчеты.

Как провести исправление документа в 1С: ЗУП 3.1

Наверняка многие сталкивались с такой ситуацией, что в документе «Отпуск» или «Командировка» или в другом документе присутствовала ошибка: начисленные суммы уже выплачены, период закрыт, но документ необходимо исправить. В таком случае исправление возможно только через команду «Исправить».

В новом документе укажите корректные данные, после чего проведите и закройте документ.

Найти и посмотреть исправленный документ вы можете также по ссылке внизу. После проведения документа, программа будет учитывать только отредактированный вариант.

Разбор ошибок при перерасчетах

У пользователей часто появляются доначисления в документе «Начисление зарплаты и взносов». Как правило, речь идет не о нескольких строках, а о большом списке с копеечными суммами. Чаще всего пользователи убирают эти данные вручную и проводят документ. Но при начислении заработной платы в следующем месяце доначисления снова автоматически заполняются, и их также приходится убирать вручную. Чтобы перерасчеты не заполнялись, необходимо выполнить следующие действия.

Создайте новый документ «Начисление зарплаты и взносов», заполните его, но не проводите. Перейдите на вкладку «Доначисления, перерасчеты», вручную их удалите. Затем, не закрывая документ, перейдите в раздел «Зарплата», выберите пункт «Перерасчеты». Из верхней табличной части уберите все строки, после чего вернитесь в документ и перезаполните его.

В этом случае доначисления не должны будут подтянуться автоматически в документ. Обратите внимание, что здесь, как и при любых действиях в программе 1С, необходимо быть очень внимательными. Убедитесь, что зарегистрированные перерасчеты не являются ошибочными, и не должны быть учтены при начислении заработной платы.

Видеоинструкция

Посмотреть видеоинструкцию «Исправления и перерасчеты ЗУП 3.1» вы можете на нашем канале 42Clouds — 1С Онлайн

Приятного просмотра!

На практике частенько возникает необходимость в перепроведении данных расчетных документов как текущего, так и прошлого периодов (будь то по причине изменения законодательства, «корректировки» распоряжений руководства фирмы либо из-за обычных ошибок, от которых не застрахован даже самый профессиональный пользователь). В данной статье А.В. Ярвельян, компания «Си Дата» (Санкт-Петербург), подробно рассмотрен механизм внесения самых разнообразных исправлений и проведения перерасчетов в расчетных документах программы «1С:Зарплата и управление персоналом 8».

Содержание

- Механизм исправлений

- Перерасчет

- Сторнирование документов

- Сторнирование результатов расчета

- Индексация и перерасчет пособий на детей

В программе «1С:Зарплата и управление персоналом 8» начиная с версии 2.5.10 реализован специальный механизм исправления расчетных документов. Принцип данного механизма состоит в том, чтобы при необходимости вносить изменения в расчетные документы информационной системы таким образом, чтобы не изменять данные уже «закрытых», то есть прошлых по отношению к текущей дате, расчетных периодов.

Механизм исправлений реализован для следующих видах документов:

|

1 Начисление зарплаты работникам организаций |

|

2 Начисление по больничному листу |

|

3 Оплата по среднему заработку |

|

4 Начисление отпуска работникам организаций |

|

5 Регистрация простоев работников организаций |

|

6 Расчет при увольнении работника организаций |

|

7 Начисление дивидендов организаций |

|

8 Начисление единовременных пособий за счет ФСС |

|

9 Невыходы в организациях |

|

10 Оплата праздничных и выходных дней организаций |

|

11 Оплата сверхурочных часов |

|

12 Премии работников организаций |

|

13 Регистрация разовых начислений работников организаций |

|

14 Регистрация разовых удержаний работников организаций |

При обнаружении ошибки в любом «старом» документе одного из указанных видов документ можно легко «исправить», для чего достаточно создать корректирующий документ такого же вида — так называемый «документ-исправление». Документ-исправление одновременно выполняет две функции: автоматически сторнирует предыдущие, неверные, результаты расчетов и позволяет рассчитать верный результат исходя из исправленных данных. Таким образом, отпадает необходимость совершать дополнительные манипуляции для сторнирования ошибочного документа. Очевидно, что данная процедура актуальна только в случае, когда найдена ошибка в документах прошлых расчетных периодов.

Корректировка данных документа производится с помощью кнопки Исправить, расположенной на нижней командной панели документа. Следует отметить, что кнопка Исправить видима и доступна только для документов, месяц начисления которых меньше текущего (текущий месяц начисления определяется исходя из рабочей даты информационной системы).

Существует три режима исправлений:

1) всех записей документа;

2) всех записей одного работника;

3) записей нескольких выбранных сотрудников.

Для документов, оформляемых на одного работника (это документы, регистрирующие начисления, рассчитываемые по среднему заработку), доступно лишь полное исправление документа. Если же работники указываются в табличной части документа, пользователю доступны все три вида исправлений.

Исправить расчеты конкретного работника можно, поставив курсор на соответствующей строке табличной части документа и выбрав в выпадающем меню кнопки Исправить первый пункт Расчеты…, в названии которого автоматически указываются фамилия и инициалы выбранного работника.

Исправить расчеты нескольких работников документа можно, выбрав последний пункт выпадающего меню кнопки Исправить -> Расчеты нескольких сотрудников. При этом пользователю откроется специальная форма, в которой можно будет отметить флажками, записи каких именно работников из всех представленных в документе необходимо исправить.

В результате перечисленных действий создается документ-исправление. Если в исходном документе работник указывался в шапке, созданный документ-исправление первоначально будет представлять собой «нерассчитанную» копию исходного документа. Пользователю предлагается внести необходимые изменения в расчетные данные документа, а затем, как обычно, провести расчет. При этом, в соответствующей табличной части документа (Начисления или Оплата), кроме обычных строк расчета начислений, добавляются еще сторно записи исправляемого документа.

Если же в исходном документе работники указывались в табличной части, то в созданном документе-исправлении сразу же появится по две строки на каждую исправляемую: строка-сторно и новая нерассчитанная строка (см. рис. 1).

Рис. 1

Пользователю предлагается в каждой новой строке исправить исходные расчетные данные и провести стандартную процедуру расчета.

Если документ оформлен на несколько работников, необходимость в его исправлении может возникнуть неоднократно, по мере обнаружения ошибок. Таким образом, для одного исходного документа может быть введено несколько документов-исправлений.

После создания документа-исправления программа блокирует исходный документ и не позволяет редактировать те строки, которые уже были исправлены. Такие строки в документе выделяются серым цветом. Если исходный документ — это документ, в котором работник указывается в «шапке», то вся форма документа становится недоступной для редактирования.

В информационной строке формы любого исправленного документа сообщается, что редактирование документа запрещено.

Исходный и исправленный документы связаны между собой.

После проведения документа-исправления в нижних частях обоих документов появляются гиперссылки, позволяющие открыть соответствующий исправленный документ или список исправлений. В информационной строке формы исправленного документа и документа-исправления указывается, что данный документ является исправлением документа прошлого периода или что документ был исправлен.

В списке и журнале документов документ-исправление ничем не отличается от обычных документов программы.

Лишь в списке Начисление зарплаты работника организации реализована возможность отбора документов-исправлений.

При необходимости программа предоставляет возможность отменить исправление. Для этого необходимо в форме исходного документа нажать кнопку Отменить исправление на нижней командной панели. При этом документ-исправление автоматически будет помечен на удаление и связь между ним и исходным документом будет удалена.

Механизм исправлений

В программе «1С:Зарплата и управление персоналом 8» начиная с версии 2.5.10 реализован специальный механизм исправления расчетных документов. Принцип данного механизма состоит в том, чтобы при необходимости вносить изменения в расчетные документы информационной системы таким образом, чтобы не изменять данные уже «закрытых», то есть прошлых по отношению к текущей дате, расчетных периодов.

Механизм исправлений реализован для следующих видах документов:

|

1 Начисление зарплаты работникам организаций |

|

2 Начисление по больничному листу |

|

3 Оплата по среднему заработку |

|

4 Начисление отпуска работникам организаций |

|

5 Регистрация простоев работников организаций |

|

6 Расчет при увольнении работника организаций |

|

7 Начисление дивидендов организаций |

|

8 Начисление единовременных пособий за счет ФСС |

|

9 Невыходы в организациях |

|

10 Оплата праздничных и выходных дней организаций |

|

11 Оплата сверхурочных часов |

|

12 Премии работников организаций |

|

13 Регистрация разовых начислений работников организаций |

|

14 Регистрация разовых удержаний работников организаций |

При обнаружении ошибки в любом «старом» документе одного из указанных видов документ можно легко «исправить», для чего достаточно создать корректирующий документ такого же вида — так называемый «документ-исправление». Документ-исправление одновременно выполняет две функции: автоматически сторнирует предыдущие, неверные, результаты расчетов и позволяет рассчитать верный результат исходя из исправленных данных. Таким образом, отпадает необходимость совершать дополнительные манипуляции для сторнирования ошибочного документа. Очевидно, что данная процедура актуальна только в случае, когда найдена ошибка в документах прошлых расчетных периодов.

Корректировка данных документа производится с помощью кнопки Исправить, расположенной на нижней командной панели документа. Следует отметить, что кнопка Исправить видима и доступна только для документов, месяц начисления которых меньше текущего (текущий месяц начисления определяется исходя из рабочей даты информационной системы).

Существует три режима исправлений:

1) всех записей документа;

2) всех записей одного работника;

3) записей нескольких выбранных сотрудников.

Для документов, оформляемых на одного работника (это документы, регистрирующие начисления, рассчитываемые по среднему заработку), доступно лишь полное исправление документа. Если же работники указываются в табличной части документа, пользователю доступны все три вида исправлений.

Исправить расчеты конкретного работника можно, поставив курсор на соответствующей строке табличной части документа и выбрав в выпадающем меню кнопки Исправить первый пункт Расчеты…, в названии которого автоматически указываются фамилия и инициалы выбранного работника.

Исправить расчеты нескольких работников документа можно, выбрав последний пункт выпадающего меню кнопки Исправить -> Расчеты нескольких сотрудников. При этом пользователю откроется специальная форма, в которой можно будет отметить флажками, записи каких именно работников из всех представленных в документе необходимо исправить.

В результате перечисленных действий создается документ-исправление. Если в исходном документе работник указывался в шапке, созданный документ-исправление первоначально будет представлять собой «нерассчитанную» копию исходного документа. Пользователю предлагается внести необходимые изменения в расчетные данные документа, а затем, как обычно, провести расчет. При этом, в соответствующей табличной части документа (Начисления или Оплата), кроме обычных строк расчета начислений, добавляются еще сторно записи исправляемого документа.

Если же в исходном документе работники указывались в табличной части, то в созданном документе-исправлении сразу же появится по две строки на каждую исправляемую: строка-сторно и новая нерассчитанная строка (см. рис. 1).

Рис. 1

Пользователю предлагается в каждой новой строке исправить исходные расчетные данные и провести стандартную процедуру расчета.

Если документ оформлен на несколько работников, необходимость в его исправлении может возникнуть неоднократно, по мере обнаружения ошибок. Таким образом, для одного исходного документа может быть введено несколько документов-исправлений.

После создания документа-исправления программа блокирует исходный документ и не позволяет редактировать те строки, которые уже были исправлены. Такие строки в документе выделяются серым цветом. Если исходный документ — это документ, в котором работник указывается в «шапке», то вся форма документа становится недоступной для редактирования.

В информационной строке формы любого исправленного документа сообщается, что редактирование документа запрещено.

Исходный и исправленный документы связаны между собой.

После проведения документа-исправления в нижних частях обоих документов появляются гиперссылки, позволяющие открыть соответствующий исправленный документ или список исправлений. В информационной строке формы исправленного документа и документа-исправления указывается, что данный документ является исправлением документа прошлого периода или что документ был исправлен.

В списке и журнале документов документ-исправление ничем не отличается от обычных документов программы.

Лишь в списке Начисление зарплаты работника организации реализована возможность отбора документов-исправлений.

При необходимости программа предоставляет возможность отменить исправление. Для этого необходимо в форме исходного документа нажать кнопку Отменить исправление на нижней командной панели. При этом документ-исправление автоматически будет помечен на удаление и связь между ним и исходным документом будет удалена.

Перерасчет

Говоря об исправлениях документов, невозможно не упомянуть о механизме перерасчета. Перерасчет — это способность программы отслеживать изменение результатов расчета, влияющих на другие расчеты и затем производить пересчет результатов, принимая во внимание изменившиеся исходные данные.

Например, работнику начислена зарплата и рассчитан НДФЛ за май 2009 года, а затем введен документ Премии работникам организации, которым рассчитана ежемесячная премия процентом за текущий месяц. Премия не может быть рассчитана до начисления зарплаты, поскольку не известна сумма базы для расчета премии. Но премия должна облагаться НДФЛ. Таким образом, для правильного расчета суммы НДФЛ документ Начисление зарплаты работникам организаций должен быть перераcсчитан.

Другой пример: в качестве разового начисления работнику назначена премия за добросовестный труд процентом, базой для расчета которой является оплата сверхурочных часов и праздничных дней. Допустим, надбавка рассчитана, но документ, подтверждающий выход работника на работу в один из выходных, не был введен в программу вовремя. В этом случае документ Премии работника организации, которым была введена и рассчитана премия, должен быть перерассчитан. А если документ Оплата праздничных дней был введен уже после расчета зарплаты, то требуется еще и перерассчитать документ Начисление зарплаты работникам организаций.

Регистрация изменения влияющих друг на друга результатов расчета производится автоматически. Влияющими друг на друга считаются виды расчетов, указанные в таблицах Ведущие начисления на закладке Прочее других видов расчета планов видов расчетов Основные начисления организации и Дополнительные начисления организации.

Основным инструментом пользователя при работе с перерасчетами является сервис Перерасчет зарплаты организаций (см. рис. 2). В форму данного сервиса автоматически подбираются все документы, для которых программой установлена необходимость перерасчета для каждого периода регистрации документов, с отбором по организации.

Рис. 2

Работая с таким инструментом, пользователь может для каждого предложенного документа:

- отказаться от необходимости перерасчета документа. Для этого документ нужно отметить, а затем воспользоваться кнопкой Больше не предлагать для перерасчета на командной панели формы;

- выполнить перерасчет документа с актуализацией его данных. При этом указанный документ, результаты расчета которого могли потерять актуальность, автоматически перерассчитывается и сохраняется в новом состоянии. Такая процедура рекомендована только для документов текущего расчетного периода, поскольку в этом случае изменяется сам исходный расчетный документ и, если он принадлежит закрытому периоду, будут изменены и результаты этого периода. Для выполнения данного действия предназначена кнопка Выполнить перерасчет документов;

- перерасчитать документ прошлого расчетного периода путем создания нового корректирующего документа в текущем периоде. При этом документ прошлого периода не изменяется, а в текущем периоде появляется новый документ-исправление, который сторнирует прежние результаты расчета и позволяет ввести новые уточненные результаты. Это действие осуществляется с помощью кнопки Создать документы для перерасчета в текущем периоде.

Сторнирование документов

Случаются ситуации, при которых возникает необходимость аннулировать результаты ранее зарегистрированного документа. При этом обязательно нужно учитывать, что результаты закрытых периодов от таких действий не должны измениться.

Например, в программе в апреле 2009 года был введен приказ о премии за апрель. По итогам апреля рассчитана зарплата и НДФЛ, период закрыт. В начале мая приказ о премии был отозван. В программе документ Премии работника организации должен быть сторнирован, причем аннулирование премии должно быть отражено в расчетном периоде «май 2009».

Для регистрации такого события в программе используется документ Сторнирование (см. рис. 3). Пользователю необходимо указать в нем вид сторнируемого документа (сторнироваться могут документы тех же видов, что и в механизме исправлений) и выбрать сам сторнируемый документ. Следует отметить, что сторнироваться может только проведенный документ — в противном случае в процедуре сторнирования просто нет смысла.

Рис. 3

В зависимости от выбранного документа появятся табличные части, заполненные записями регистров, по которым сторнируемый документ делал движения. Единственным отличием от движений сторнируемого документа будет то, что суммы здесь будут отрицательными.

Данные табличных частей документа не редактируются, строки в них не добавляются. Документ-сторно делает точно такие же движения, что и сторнируемый документ, только «с обратным знаком» и в другом расчетном периоде.

Если по каким-либо причинам необходимо отказаться от сторнирования документа, в соответствующем документе Сторнирование необходимо очистить поле Документ.

Сторнирование результатов расчета

В некоторых случаях необходимо аннулировать не весь ранее произведенный расчет, а лишь часть его. Связана такая необходимость часто с запаздыванием документов, подтверждающих неявки работников.

Например, работнику была рассчитана зарплата за апрель из расчета полностью отработанного месяца, однако в начале мая в расчетный отдел принесли «заблудившийся» приказ об отпуске с 27 апреля по 10 мая.

В этом случае работнику должен быть оплачен весь период отпуска по среднему заработку, а зарплата за четыре дня апреля должна быть с него удержана. Все эти действия должны выполняться уже в расчетном периоде «май 2009».

Для определения того, какие виды расчета влияют друг на друга и не могут действовать одновременно, в программе существует понятие вытесняющих видов расчета. В нашем примере, отпуск должен «вытеснять» явку, то есть вид расчета Оплата отпуска по календарным дням должен являться вытесняющим видом расчета по отношению к Оплате по часовому тарифу.

Настройка вытеснения для каждого вида расчета задается на закладке Прочие. При этом вытеснение актуально только для плана видов расчета Основные начисления организации.

В случае, когда вытеснение настроено правильно, при расчете документов, программа отследит, что периоды действия видов расчетов «перекрылись» и автоматически сторнирует необходимую сумму вытесняемого вида расчета, а также корректно учтет изменения в количестве отработанного времени работника.

Индексация и перерасчет пособий на детей

С 1 января 2008 года в соответствии со статьей 4.2 Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (далее — Закон № 81-ФЗ) ежегодно индексируются следующие размеры пособий на детей:

- при постановке на учет в ранние сроки беременности;

- при рождении ребенка;

- минимум пособия по уходу за первым ребенком до полутора лет;

- минимум пособия по уходу за последующим ребенком до полутора лет;

- максимум пособия по уходу за ребенком до полутора лет.

Коэффициенты индексации устанавливаются законами о федеральном бюджете на соответствующий финансовый год. Федеральным законом от 28.04.2009 № 76-ФЗ (далее — Закон № 76-ФЗ) утвержден новый коэффициент индексации с 1 января 2009 года — в размере 1,13 (вместо ранее установленного коэффициента 1,085). ФСС РФ выпустил письмо от 13.05.2009 № 02-18/07-3970, в котором подробно разъяснил порядок переиндексации пособий на детей в связи с принятием Закона № 76-ФЗ.

Размеры государственных пособий в программе «1С:Зарплата и управление персоналом 8» хранятся в регистре сведений Государственные пособия. Для каждого пособия в программе хранится история изменения его размера.

После вступления в силу очередного федерального закона, устанавливающего новый коэффициент индексации, при обновлении программы размеры пособий автоматически обновляются.

В конфигурации «Зарплата и управление персоналом», начиная с версии 2.5.14 реализован Помощник индексации и перерасчета пособий, позволяющий пользователям индексировать размеры пособий самостоятельно, не дожидаясь обновления программы.

Для проведения индексации размеров пособий используется гиперссылка Индексировать пособия на детей в форме списка регистра сведений Государственные пособия.

При нажатии на гиперссылку открывается специализированная форма Помощника индексации и перерасчета пособий, в которой прописаны даты вступления в силу федеральных законов, устанавливающих коэффициенты индексации и, собственно, проценты индексации (коэффициенты индексации, умноженные на 100), а также пересчитанные в соответствии с коэффициентами размеры пособий (см. рис. 4).

Рис. 4

Напомним, что при расчете размера пособий необходимо к базовому размеру пособия, утвержденному Законом № 81-ФЗ, последовательно применять все установленные за истекший период коэффициенты. Перед умножением на очередной коэффициент полученный результат подлежит округлению.

Для регистрации в системе новых размеров пособий необходимо в левой таблице добавить строку, указать дату действия новых размеров и процент индексации. При этом в правой таблице отобразятся все индексируемые пособия на детей и автоматически будут пересчитаны размеры пособий в соответствии с вышеуказанными правилами.

При необходимости результаты можно откорректировать вручную, но делать это не рекомендуется.

Для того, чтобы зафиксировать результаты индексации в программе, нужно воспользоваться кнопкой Записать результаты индексации, при этом новые записи из правой таблицы будут добавлены в регистр сведений Государственные пособия.

В соответствии со статьей 7 Федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» право на пособие возникает у застрахованного лица при наступлении соответствующего страхового случая.

Таким образом, при начислении пособия его размер должен рассчитываться исходя из того коэффициента индексации, который действовал на момент рождения ребенка или постановки на учет.

Начисление единовременных государственных пособий на детей производится в программе с помощью документа Начисление пособий за счет ФСС. При расчете документа размер пособия автоматически рассчитывается по данным регистра сведений Государственные пособия на дату, указанную как Дата события в документе.

Размер ежемесячного пособия по уходу за ребенком определяется периодом, за который выплачивается пособие, независимо от даты его назначения и фактической выплаты.

Исходные данные для определения размера и периода выплаты ежемесячных пособий на детей определяются в программе документом Отпуск по уходу за ребенком. Ежемесячное начисление пособий производится документом Начисление зарплаты работникам организаций.

При автоматическом расчете размер пособия рассчитывается исходя из действующих на дату документа размеров соответствующих государственных пособий.

Однако на практике возможны ситуации, когда индексация пособий объявляется «задним» числом.

В этом случае необходимо не только увеличить размеры начисляемых пособий, но и доплатить получателям пособий разницу за прошедшие месяцы.

Для того, чтобы облегчить пользователям работу по пересчету пособий, используется уже известный нам Помощник индексации и перерасчета пособий.

Для перерасчета пособий на детей с использованием Помощника необходимо в его форме указать период, за который требуется проверить правильность расчета пособий и, если будет нужно, произвести перерасчет. После нажатия кнопки Заполнить форма помощника будет заполнена информацией о требующих перерасчета пособиях работникам для всех организаций предприятия. Пользователю остается лишь отметить те начисления, которые он считает нужным перерассчитать и, проверив правильность указанного в форме месяца регистрации исправлений, нажать кнопку Записать результаты перерасчета (см. рис. 5).

Рис. 5

Для каждого из отмеченных перерассчитываемых начислений Помощник создаст документ-исправление, которым сторнирует ранее начисленные суммы и зарегистрирует начисление верных результатов в текущем расчетном периоде.

Список созданных Помощником индексации и перерасчета пособий документов можно просмотреть в его основной форме с помощью гиперссылки Показать список документов-исправлений.

Исправления и сторнирования в 1С: Зарплата и управление персоналом

- Опубликовано 19.11.2019 11:55

- Автор: Administrator

- Просмотров: 47122

«Кто не ошибается, тот ничего не делает», — говорит нам известная русская пословица. Но исправления могут вас коснуться не только из-за невнимательности. Зачастую, вносить корректировки необходимо для отражения таких операций, как отзыв из отпуска в связи с производственной необходимостью, досрочное возвращение из командировки, больничный во время отпуска и др. А чем отличается исправление от сторнирования? Разберем эти понятия на практических примерах в 1С: Зарплата и управление персоналом редакции 3.

Исправление, обычно, вводится в случае изменения определённого параметра, и при этом не требуется полная отмена документа. Например, в случае перерасчёта отпускных, в связи с уменьшением количества дней отпуска.

А сторнирование – это полная отмена документа, которая отражается регистрацией отрицательных сумм в текущем периоде. Чаще всего, сторнирование применяется для полной отмены отпуска, командировки или даже начисления заработной платы за месяц.

Все исправления можно условно разделить на два типа: изменения в кадровых документах и расчётных.

Предположим, бухгалтер по ошибке ввел неверное подразделение сотруднику при приёме на работу. Соответственно, ошибку нужно исправлять. Сделать это можно двумя способами: либо внести изменения в исходный документ и перезаполнить начисление заработной платы, если оно уже было введено, либо путём ввода документа «Исправление».

Ошибки в документах, которыми были начислены или удержаны какие-то суммы работникам, исправляются в расчётных документах. Например, если сотрудник заболел в командировке, то можно ввести документ-исправление, в котором указать новые условия. Разберём на примерах каждый из видов исправлений.

Исправление кадровых документов

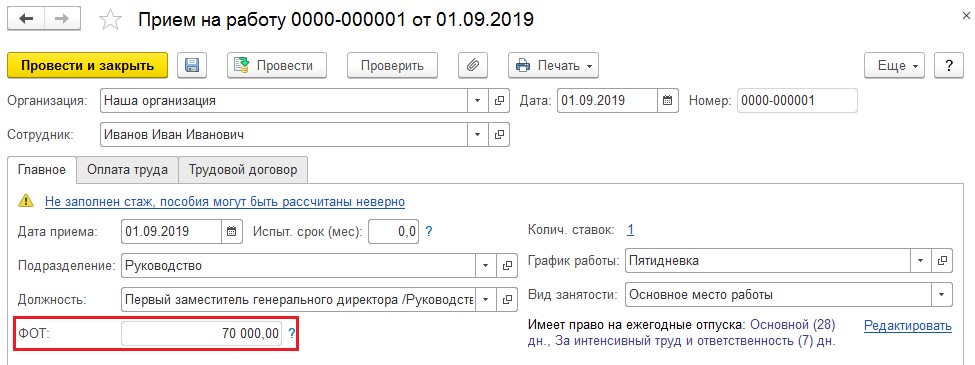

Предположим, что мы допустили ошибку при приёме на работу сотрудника Пушкина, указав не тот размер оклада. Введём первоначальный документ «Приём на работу», выбрав пункт «Приёмы, переводы, увольнения» на разделе «Кадры». Обратите внимание на сумму, указанную в графе «ФОТ». Её мы указали ошибочно, на самом деле размер оклада должен быть 80000 рублей.

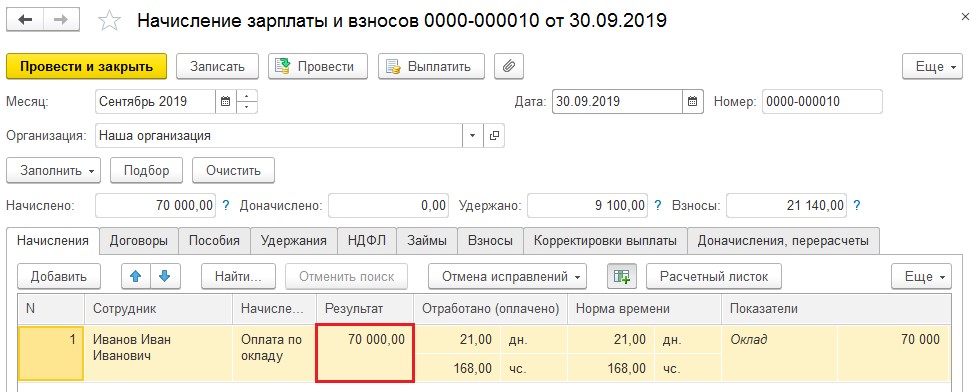

Произведём начисление заработной платы за месяц, выбрав необходимого сотрудника путём подбора. Документ начисления можно создать в разделе «Зарплата» — «Начисления зарплаты и взносов». Для более удобного расчёта будем считать, что месяц отработан полностью.

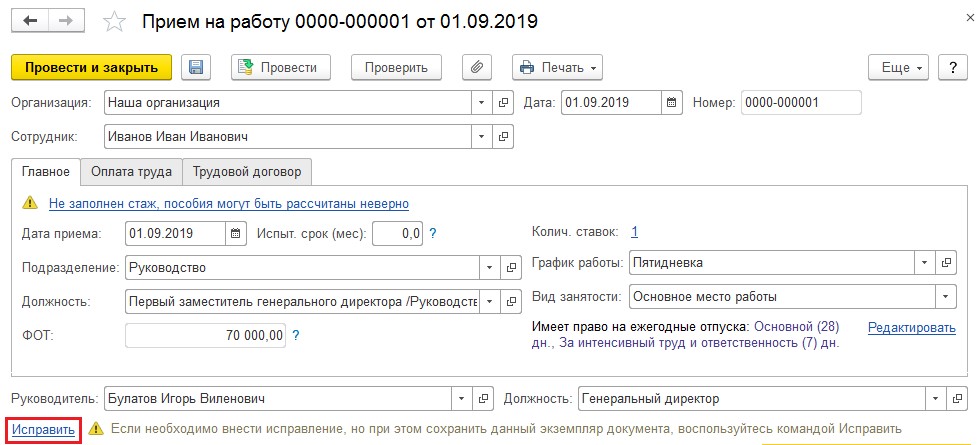

Теперь произведём исправление ошибки путём нажатия на кнопку «Исправление» в подвале документа «Приём на работу».

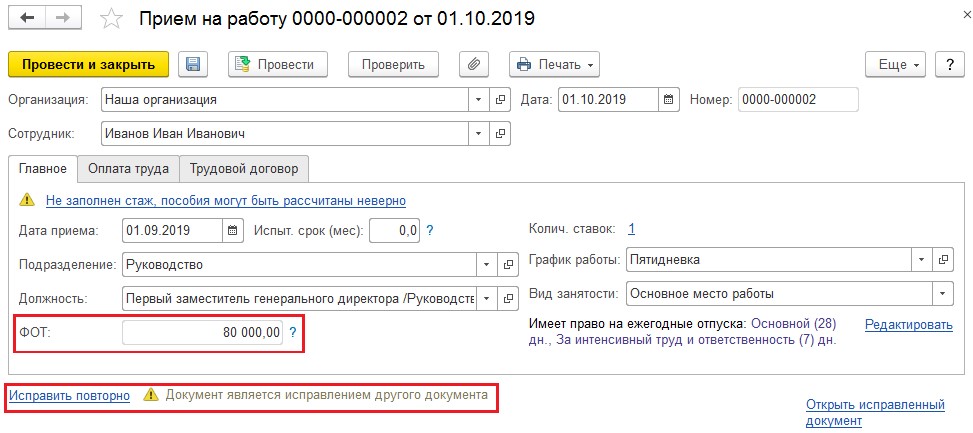

В созданном документе вводим новый оклад, дату приёма оставляем прежней, а дату документа оставляем текущей. Обратите внимание, что после проведения исправления в подвале документа появляется указание на то, что этот документ не является исходным.

При последующем начислении заработной платы программа выведет сообщение о необходимости пересчёта.

Исправление расчётных документов

Исправление ошибок в расчётных документах рассмотрим на следующем примере:

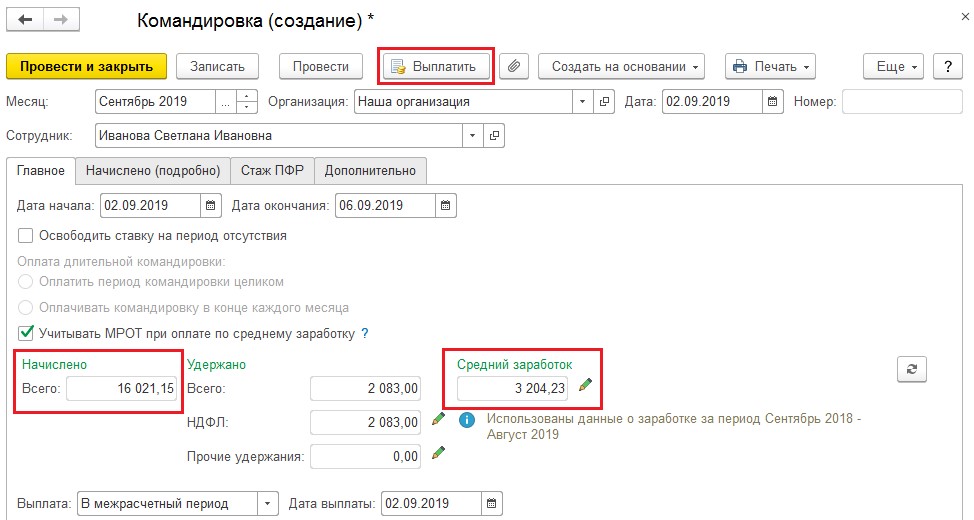

02 сентября Сотрудница Иванова была направлена в командировку сроком на 5 календарных дней. Напомним, что оплата за дни нахождения в командировке рассчитывается, исходя из среднего заработка сотрудника. В связи с производственной необходимостью руководство приняло решение сократить командировку Ивановой до 3 дней.

Отразим условия примера в программе. Для этого перейдём в раздел «Зарплата» и выберем пункт «Командировки». Создадим новый документ, в который внесем исходные данные. В шапке документа указывается командируемый сотрудник, дата и месяц начисления. На вкладке «Главное» указывается период командировки и вариант выплаты. Сумму среднего заработка и общего начисления программа заполняет автоматически. Посмотреть подробный расчёт можно нажав на кнопку . Проведём документ и произведём выплату нажатием на соответствующую кнопку.

. Проведём документ и произведём выплату нажатием на соответствующую кнопку.

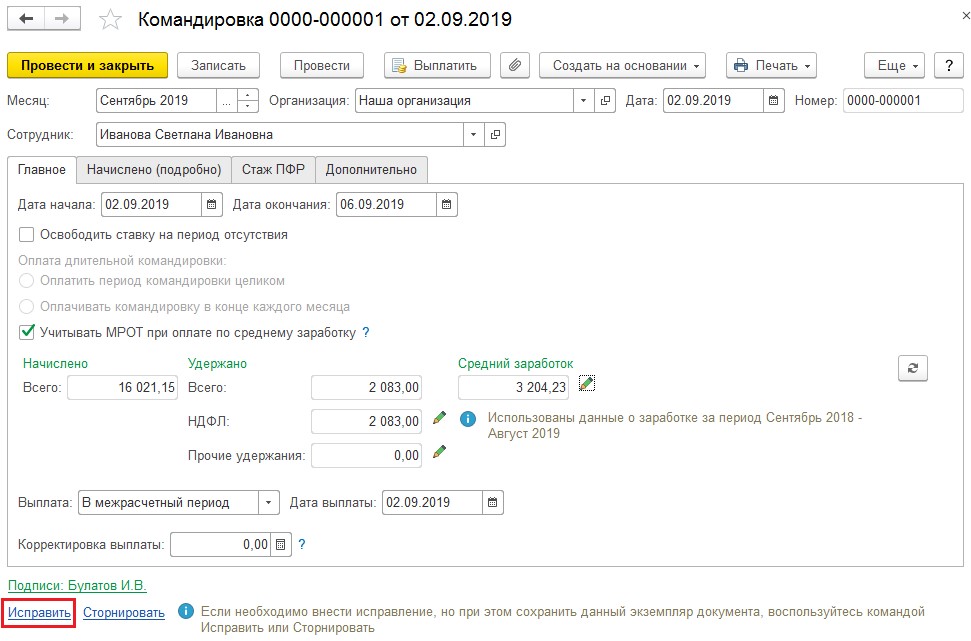

Теперь внесём документ-исправление путём нажатия на ссылку в подвале документа «Исправление», как это показано на рисунке.

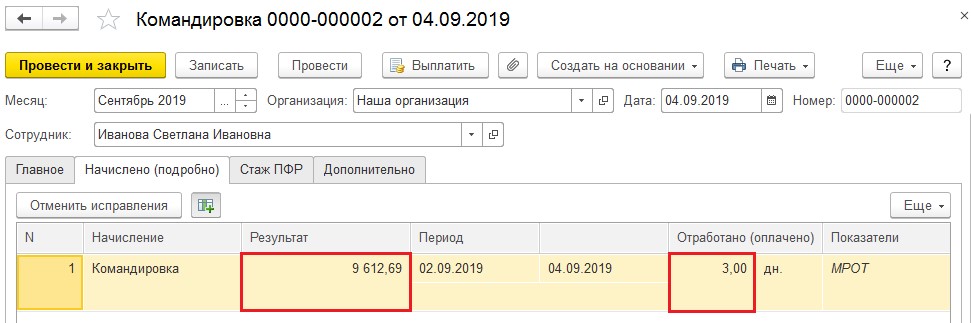

В созданном документе ставим дату внесения изменений и на вкладке «Главное» указываем новую дату окончания командировки. Документ производит перерасчёт, проверить который удобнее всего на вкладке «Начислено (подробно)».

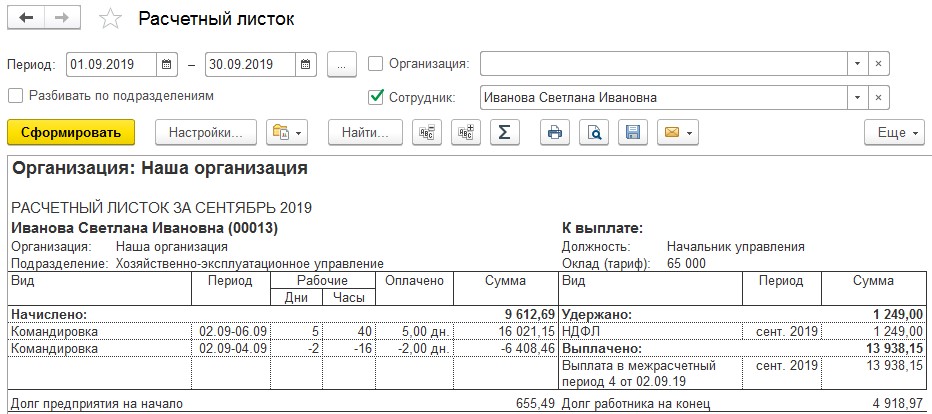

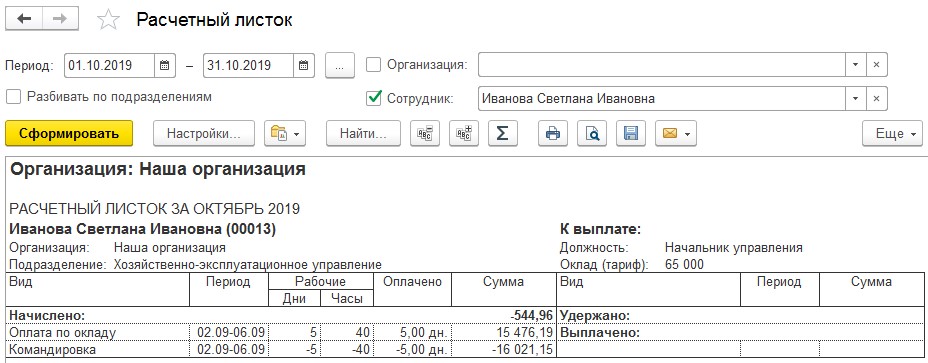

Сформируем расчётный листок. Для этого в разделе «Зарплата» выберем пункт «Отчёты по зарплате» и в открывшемся окне перейдём на «Расчётный листок».

В связи с внесением изменения, командировка отражается двумя строками: первоначальное начисление и исправленное.

Сторнирование

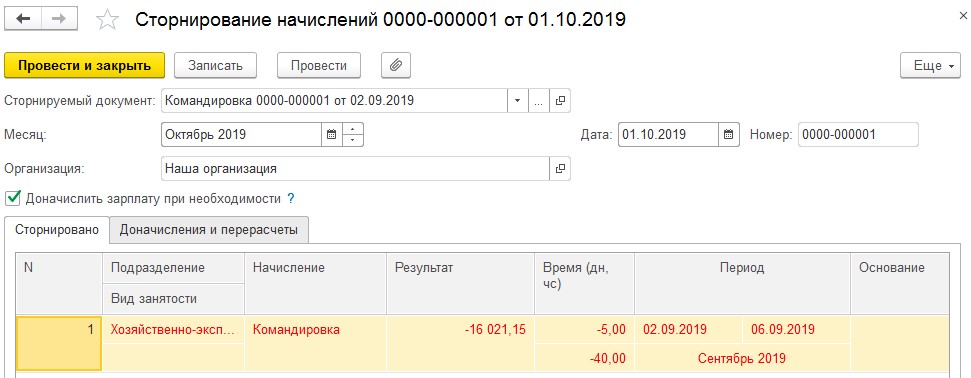

Предположим ситуацию, что в бухгалтерию поступили документы на оформление командировки сотрудницы Ивановой, которые были своевременно отражены в программе. В конце месяца, после начисления заработной платы, сотрудница обратилась в бухгалтерию с пояснением, что в командировку она не ездила, а, соответственно, расчёт зарплаты по среднему заработку за дни командировки был сделан некорректно, и документ «Командировка» необходимо отменить.

Так как информация выяснилась в следующем расчётном периоде, документ нельзя удалять или отменять его проведение. Его можно только сторнировать.

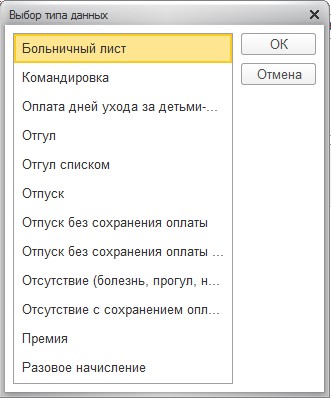

Сторнирование можно проводить двумя способами: непосредственно в расчётном документе, нажав на кнопку «Сторнирование», или создав документ «Сторнирования начислений» в разделе «Зарплата». Рассмотрим второй вариант. В созданном документе при нажатии на кнопку выбора сторнируемого документа, выводится список со всеми видами документов, которые можно сторнировать.

В нашем случае выбираем «Командировка», и в открывшемся окне со всеми документами оформления командировок выбираем тот, который подлежит сторнированию.

Программа автоматически производит расчёт сумм, которые следует отменить, и отражает их красным цветом с отрицательным знаком. Если сторно документа должно привести к перерасчёту заработной платы, надбавок или каких-то иных начислений, то необходимо установить флаг «Доначислить зарплату при необходимости». В рассматриваемом примере нам нужно отменить начисление по среднему заработку за период несостоявшейся командировки и произвести начисление по окладу за этот же период, поэтому устанавливаем флаг и проверяем начисление на вкладке «Доначисления и перерасчёты».

Проведём документ и сформируем расчётный листок. Обратите внимание на период формирования. Если мы сформируем листок за период, в который вносили изменения, перерасчёта там отражено не будет, так как сторнирование – это как раз и есть отмена документа прошлого периода в текущем.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Рассмотрим что такое исправление (патч) в ЗУП 3 и какие существуют возможности по работе с ним в ЗУП 3.

Содержание

- Что такое исправление (патч) и его назначение

- Подключение исправлений (патчей)

- Как перейти к списку установленных исправлений (патчей) из формы «Расширений»

- Работа с исправлениями (патчами) в специальной форме

- Работа с исправлениями (патчами) в общей форме расширений

Что такое исправление (патч) и его назначение

Исправление (патч) – это расширение, выпущенное фирмой 1С для быстрого исправления ошибок.

Подключение исправлений (патчей)

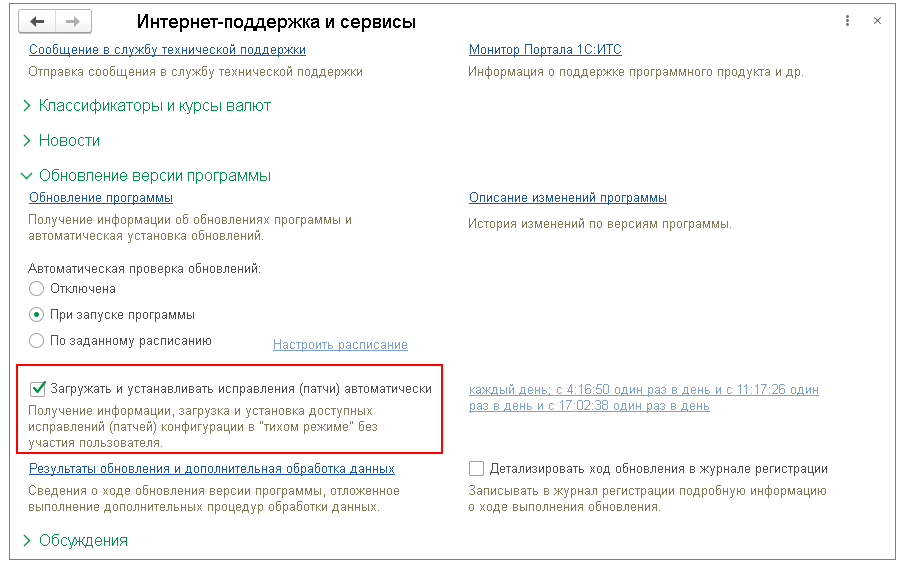

При подключенной интернет – поддержке исправления (патчи) устанавливаются автоматически.

В базах, не подключенных к интернету, можно установить исправления (патчи) вручную — Как установить исправление (патч) в ЗУП 3, не подключенной к интернету

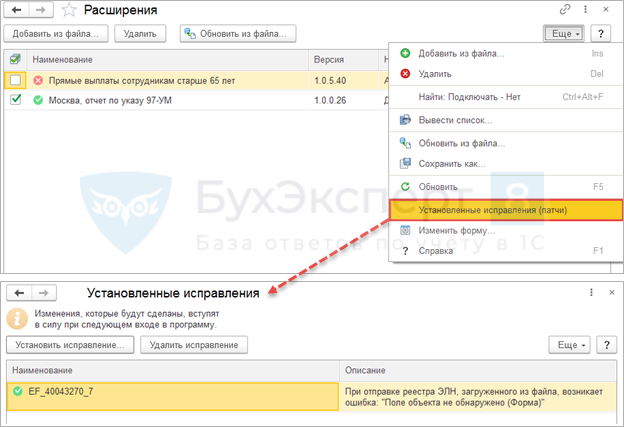

Как перейти к списку установленных исправлений (патчей) из формы «Расширений»

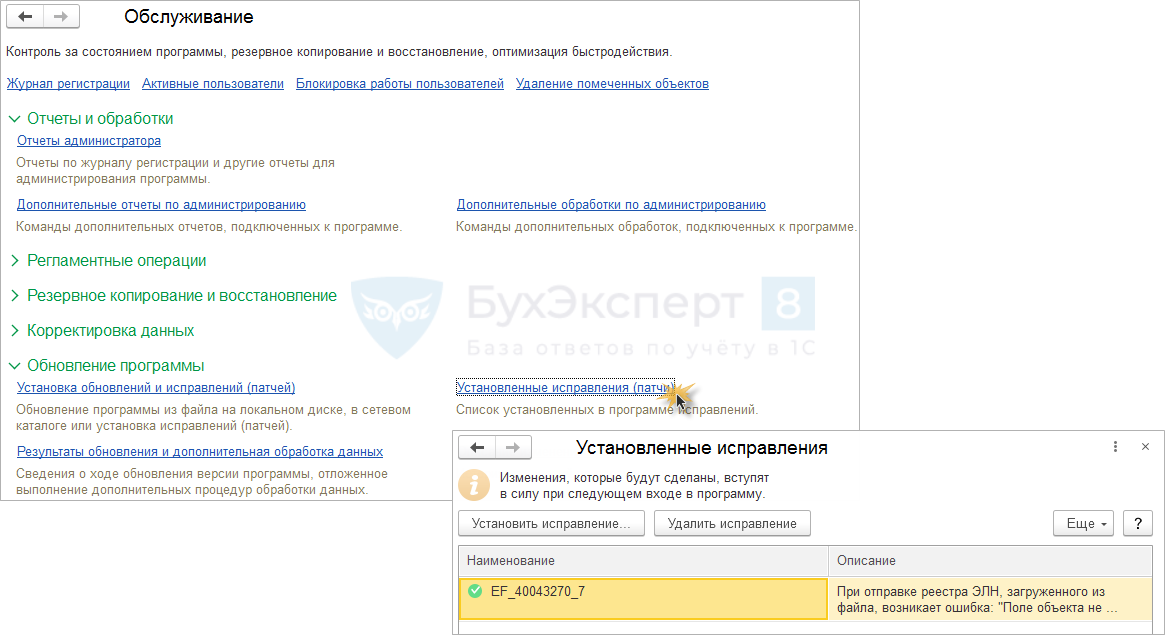

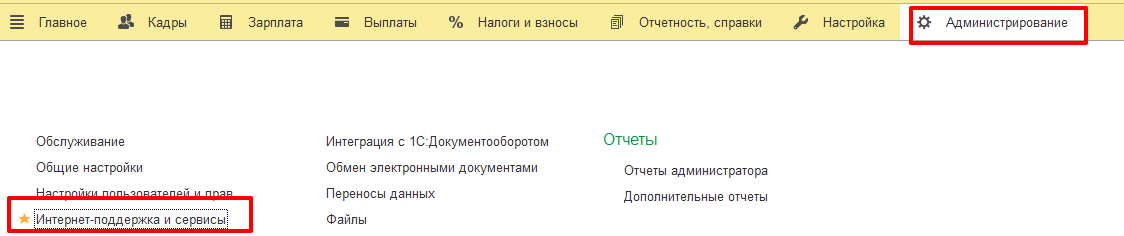

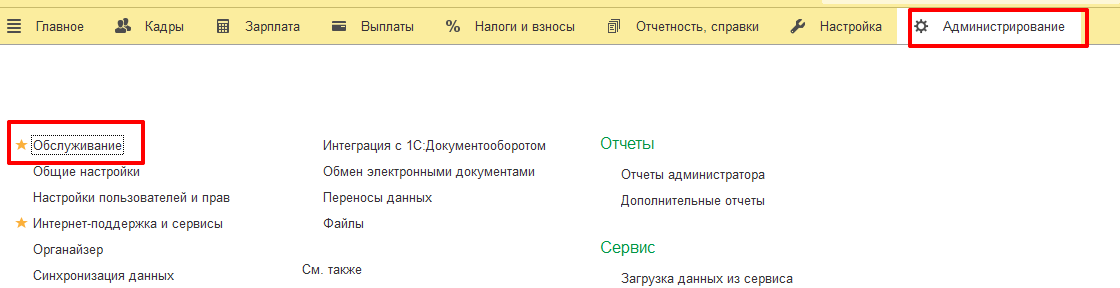

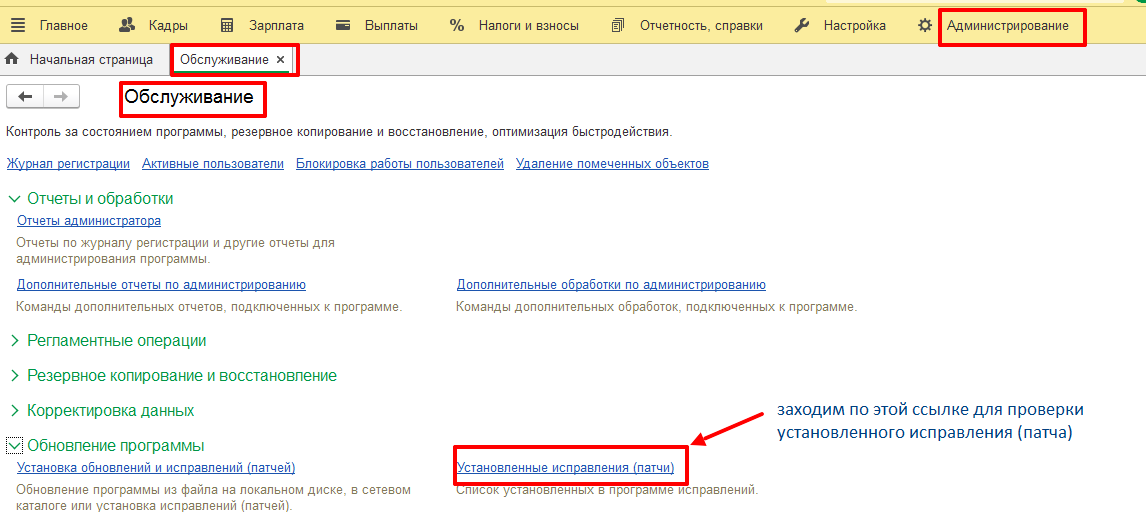

Исправления (патчи) не видны в общем списке Расширений (Администрирование – Печатные формы, отчеты и обработки – Расширения). Однако в них можно перейти из этой формы по команде Еще – Установленные исправления (патчи).

Работа с исправлениями (патчами) в специальной форме

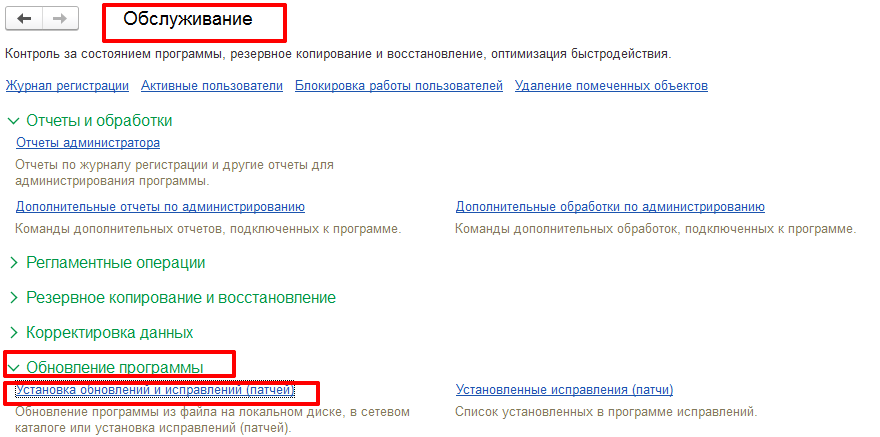

Можно напрямую открыть форму для работы с исправлениями (патчами). Для этого следует в разделе Администрирование – Обслуживание перейти по ссылке Установленные исправления (патчи).

Данную форму можно использовать для установки или удаления патча (исправления).

Работа с исправлениями (патчами) в общей форме расширений

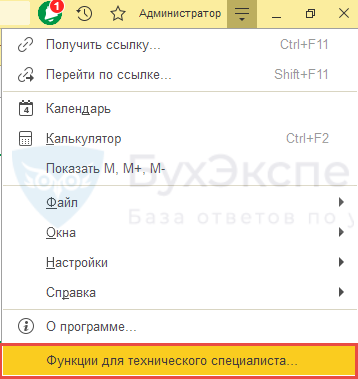

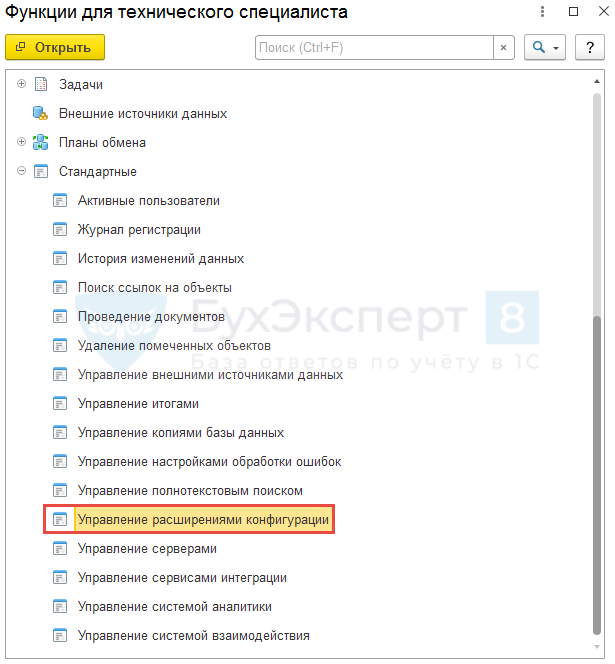

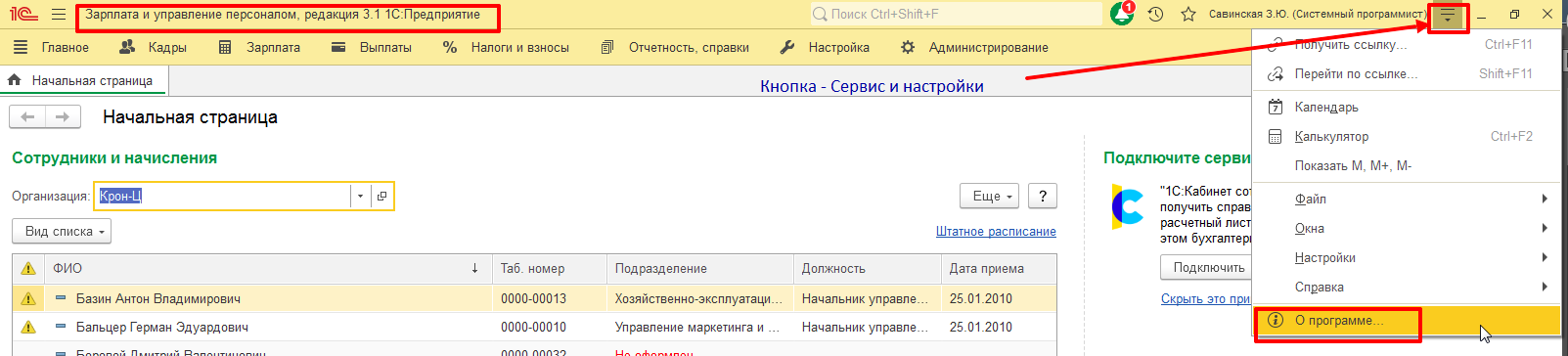

Пользователь с правами Администратор может увидеть полный список установленных расширений, включая исправления (патчи), по команде Сервис и настройки – Функции для технического специалиста – группа Стандартные — Управление расширениями конфигурации.

Здесь можно отключать или удалять исправления (патчи).

Для ручного добавления патчей (исправлений) все-таки удобнее использовать не форму Управления расширениями конфигурации, а специально предназначенные для этого формы (Администрирование – Обслуживание – Установка обновлений и исправлений (патчей) или Установленные исправления (патчи)).

Подробнее см. — Как установить исправление (патч) в ЗУП 3, не подключенной к интернету

См. также:

- Как установить исправление (патч) в ЗУП 3, не подключенной к интернету

- Способы отключения или удаления патча (исправления) в ЗУП 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

/

/

/

Ошибка при проведении документов в 1С:ЗУП. Что делать?

12.04.2022

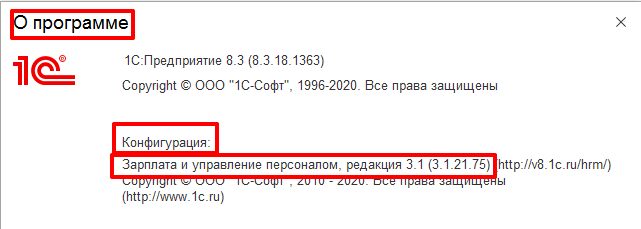

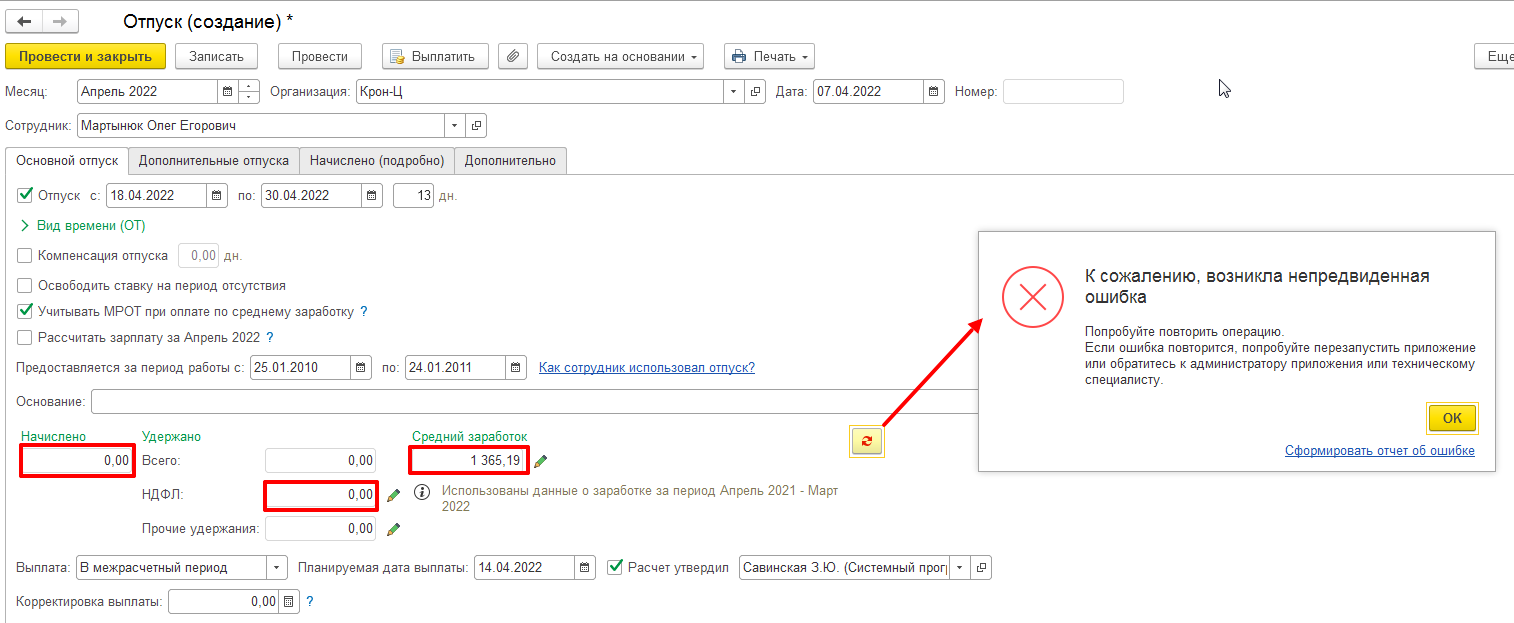

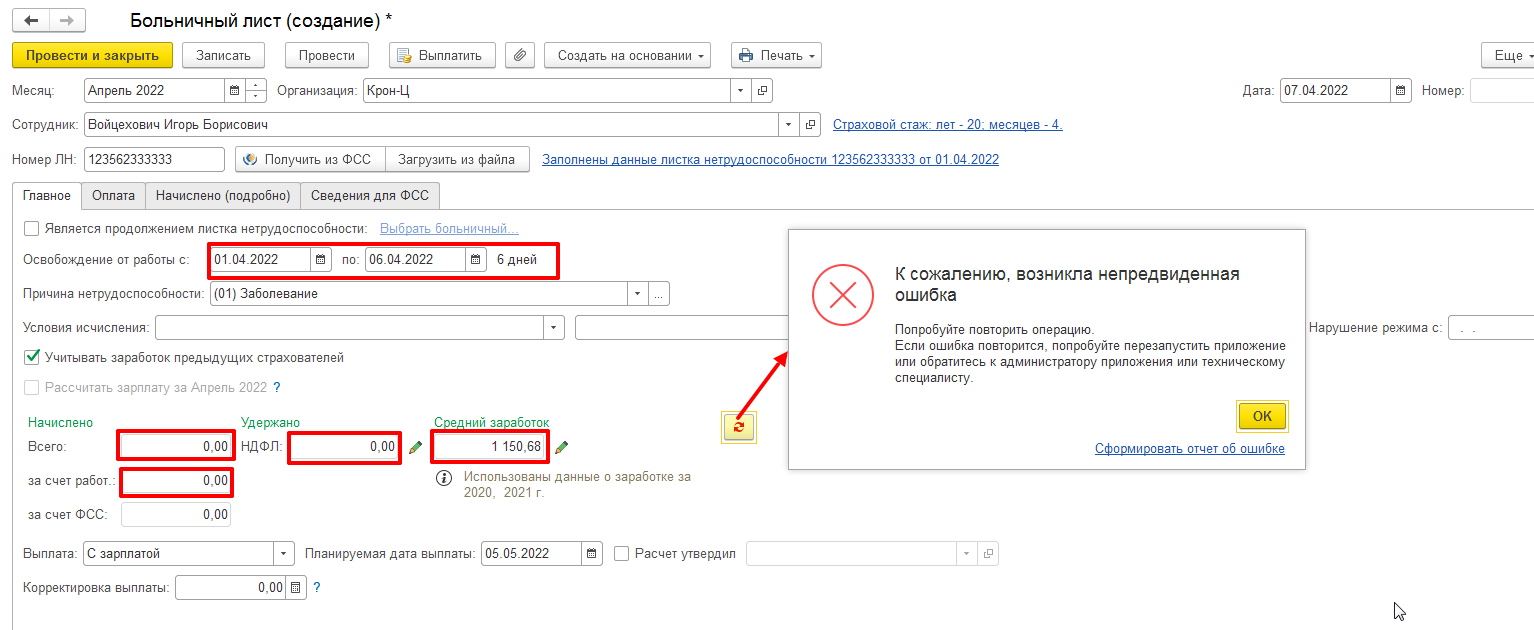

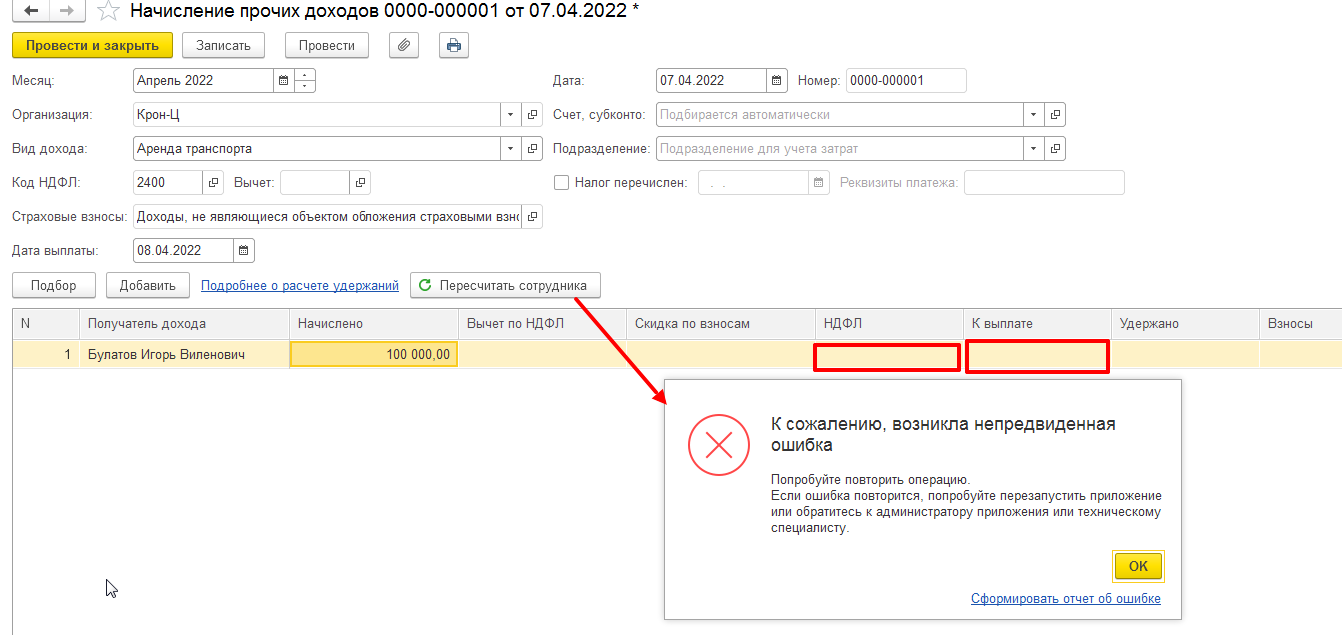

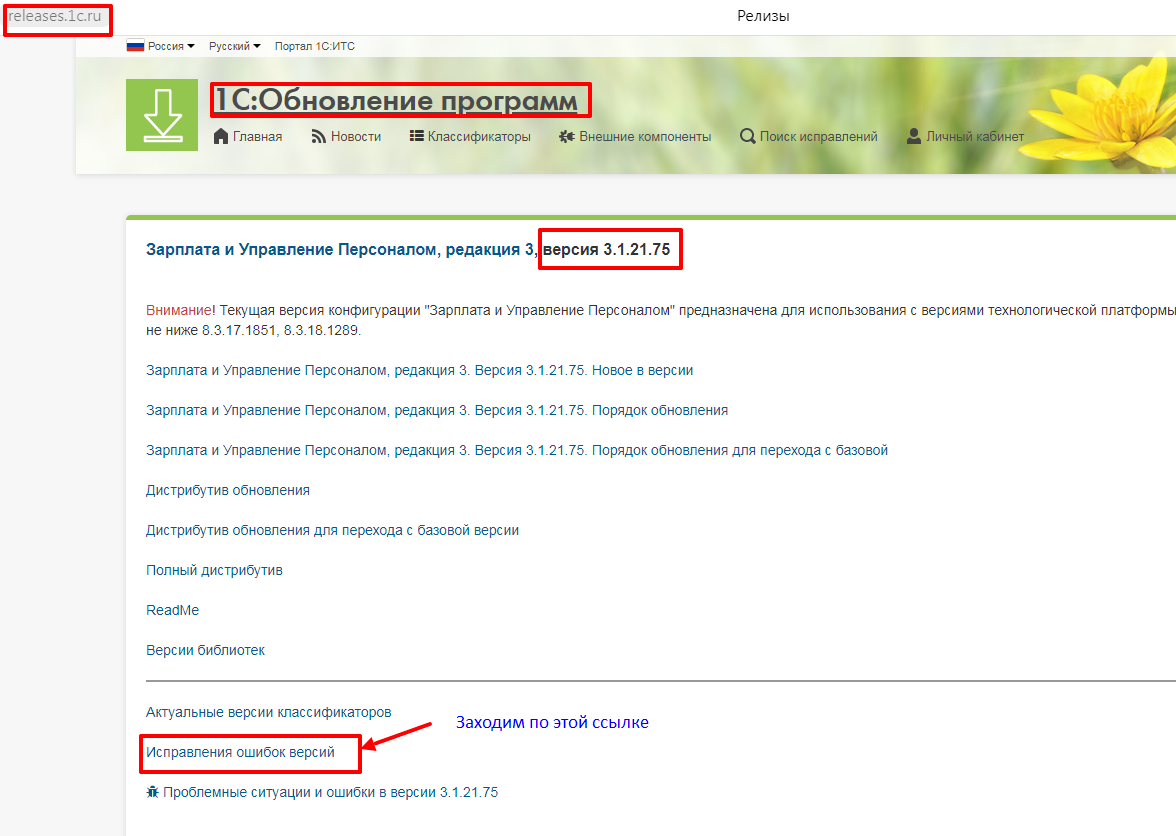

При проведении документов Отпуск, Больничный лист, Начисление прочих доходов и др., в программе «1С: Зарплата и управление персоналом, редакция 3.1», новый релиз 3.1.21.75 от 01.04.22 г., выходит сообщение об ошибке и документ не рассчитывается и не проводится, как это исправить?

Посмотреть информацию о релизе:

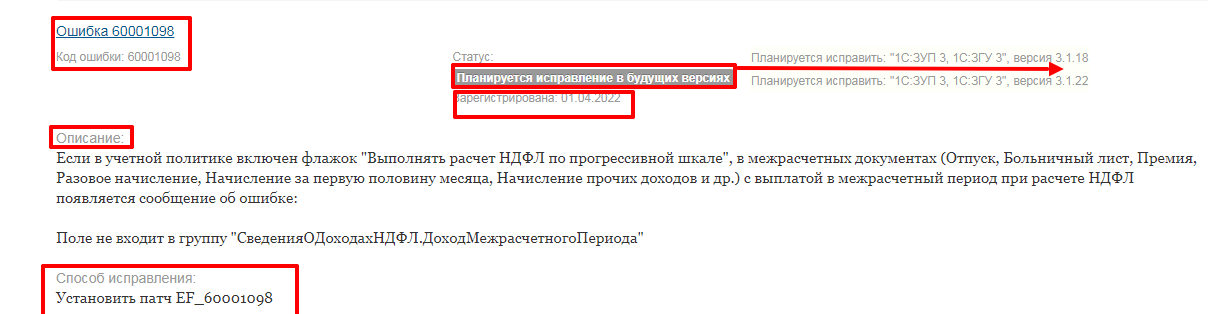

01.04.2022 г. разработчиком зарегистрирована Ошибка с кодом 60001098

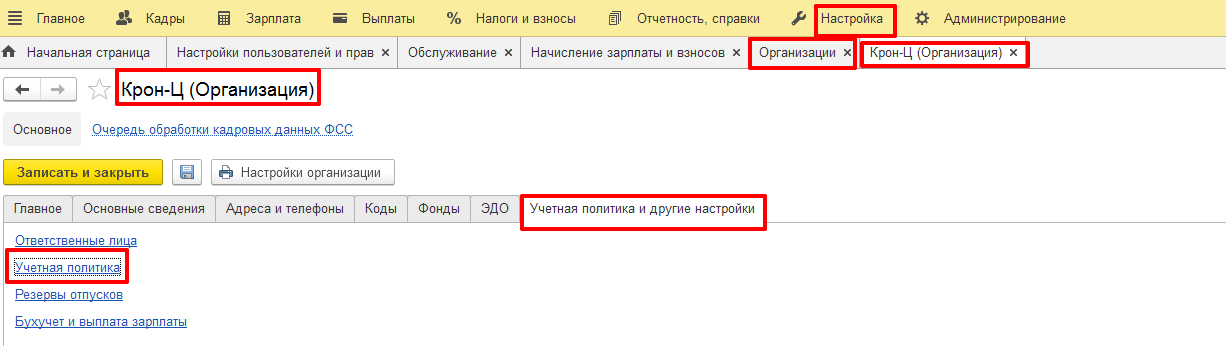

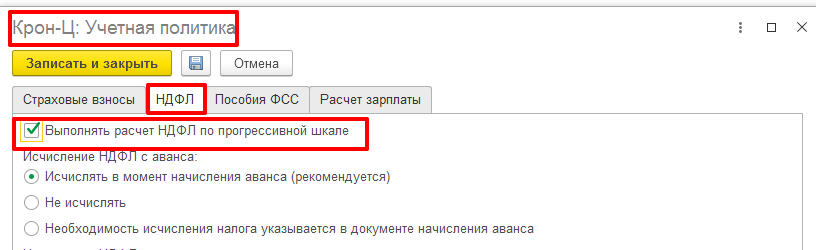

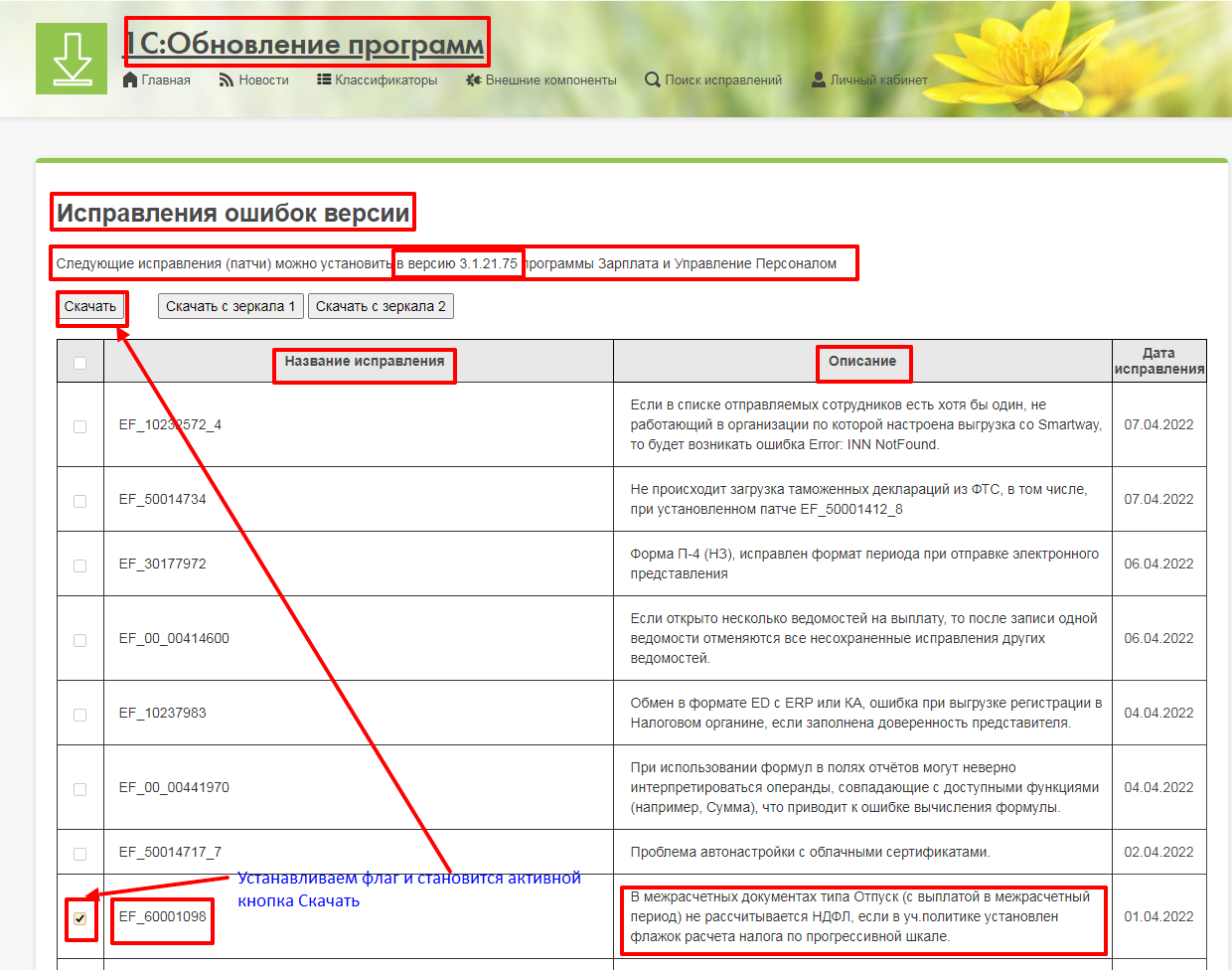

Ошибка появляется, если в Учетной политике (раздел-Настройка-Организации или Реквизиты организации-Учетная политика и другие настройки-Учетная политика) на вкладке НДФЛ установлен флажок – Выполнять расчет НДФЛ по прогрессивной шкале.

В документе Отпуск заполнено поле — Средний заработок и количество дней отпуска, но не заполняются поля – Начислено и НДФЛ, выходит сообщение об ошибке.

Такая же ошибка, при проведении Больничного листа, Начисление прочих доходов и других документов.

- Планируется исправление в будущих версиях программы.

- Способ исправления в настоящий момент – Установить патч EF_60001098.

- Для оперативного исправления ошибок выпускаются так называемые патчи — небольшие файлы (специальным образом подготовленные расширения конфигурации), которые предназначены для исправления конкретной ошибки в конкретном релизе конфигурации до обновления этой конфигурации. При установке следующего релиза конфигурации, в котором данная ошибка уже исправлена, патч теряет свою актуальность и удаляется автоматически.

- При автоматической загрузке и установке патчей пользователь, вероятнее всего и не заметит ошибку при работе с программой.

- Патч установится автоматически, если в Информационной базе установлен флажок — Загружать и устанавливать исправления (патчи) автоматически (раздел Администрирование -Интернет — поддержка и сервисы — Обновление версии программы).

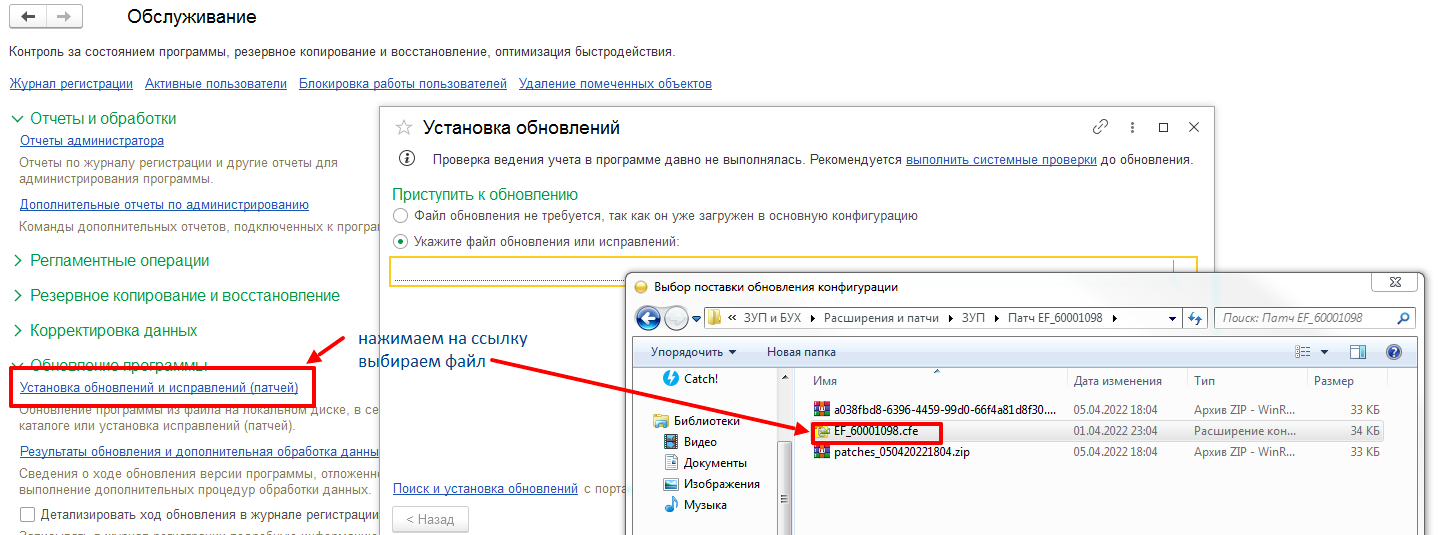

Где скачать патч для установки в ручном режиме:

Далее необходимо распаковать архив в произвольный каталог на компьютере.

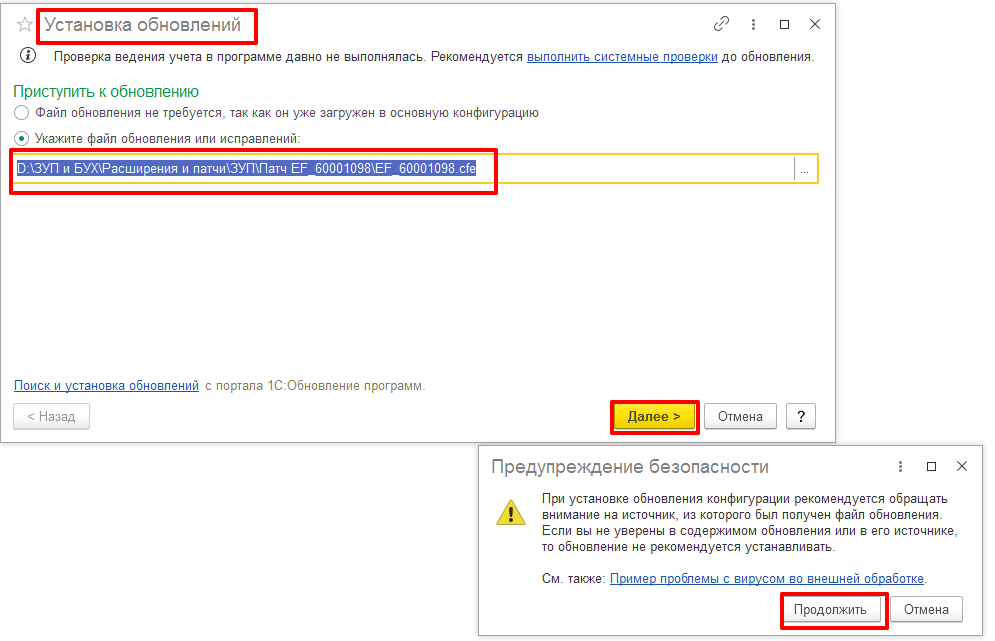

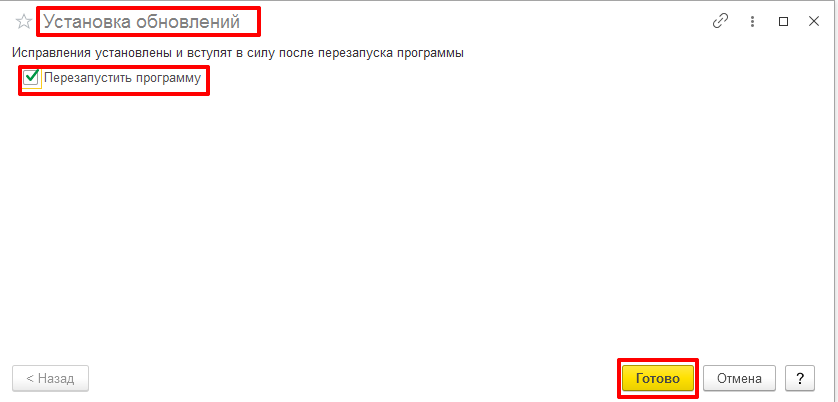

Для загрузки исправления (патча) в программу, заходим в раздел Администрирование-Обслуживание-Обновление программы, нажимаем на ссылку «Установка обновлений и исправлений (патчей)» и выбираем ранее распакованный файл, кнопка «Далее», кнопка «Продолжить».

Исправление (патч) успешно установлено.

После установки исправления (патча) сформируем документ Отпуск.

Ошибка исправлена, документ рассчитан и проведен.

Также, после исправления ошибки, рассчитываются и проводятся, и другие документы.

Освойте программу 1С:Зарплата и управление с нуля. Ознакомиться с курсами по зарплате и кадрам для любого уровня подготовки можно кликнув по ссылке

Расписание всех курсов 1С смотрите по кнопке ниже.

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю:

Добрый день! Имеется командировка в июле 2017 с 6 по 7 июля. На деле командировка получилась с 6 по 8 июля. Делаем исправление первой командировки, в новом документе меняем дату на с 6 по 8 июля, но при проведении выдает ошибку “Неверно указан период: Период должен быть больше, чем в исправляемом документе (Июль 2017 г.)”.

Какова методика исправления командировок и о чем говорит данная ошибка?

Спасибо!

Оцените, пожалуйста, данный вопрос:

![]() Загрузка…

Загрузка…

Дата публикации: Июл 28, 2017

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Ошибки в командировочном удостоверении

Начнем с того, что унифицированная форма командировочного удостоверения № Т-10 утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

Командировочное удостоверение подтверждает время пребывания работника в служебной поездке. Оно определяется по дате приезда в командировку и дате выезда из нее.

В каждом из таких пунктов назначения должностные лица принимающей организации (например, работник отдела кадров) делают в командировочном удостоверении соответствующие отметки. Они должны быть заверены подписью должностного лица и печатью организации. Такой порядок определен пунктом 7 Положения об особенностях направления работников в служебные командировки. Напомним, что оно утверждено постановлением Правительства РФ от 13 октября 2008 г. № 749.

Отсутствие командировочного удостоверения, а также отметок в нем не позволит организации доказать обоснованность произведенных в связи с командировкой расходов (постановление Второго арбитражного апелляционного суда от 7 мая 2009 г. № А29-800/2009). При служебной поездке за рубеж командировочное удостоверение не оформляется. Исключением являются командировки в государства – участники СНГ, с которыми заключены межправительственные соглашения о том, что в документах для въезда и выезда (загранпаспортах) пограничные органы не делают отметки о пересечении границы (п. 15 Положения о командировках). Также командировочное удостоверение не оформляется при однодневных командировках.

Следует отметить, что законодательство не содержит норм, которые бы указывали на основания, по которым командировочное удостоверение может быть признано недействительным ввиду допущенных в нем ошибок.

В командировочном удостоверении указывается наименование организации в соответствии с ее учредительными документами. Также в него вносятся фамилия, имя и отчество командированного работника, его должность, наименование структурного подразделения, в котором он трудится.

Также в командировочном удостоверении должно быть указано место назначения – страна, город, организация, например: Россия, г. Орел, ОАО «Турфирма “Орел”».

Необходимо также отразить цель командировки (в соответствии со служебным заданием), количество дней командировки (не считая времени нахождения в пути), указать даты ее начала и окончания.

В письме Минфина России от 16 августа 2011 г. № 03-03-06/3/7 приведен перечень документов, которые необходимо оформить в случае, если в командировочном удостоверении невозможно проставить отметки о дате прибытия (выезда) работника.

Итак, если отметки в командировочном удостоверении не могут быть проставлены по объективным причинам (например, при проведении переговоров с физическими лицами, не имеющими печати), то факт нахождения в месте командировки может быть подтвержден иными документами, а именно:

– приказом (распоряжением) о направлении работника в командировку;

– служебным заданием для направления в командировку и отчетом о его выполнении;

– проездными документами, из которых следуют даты прибытия и выбытия из места назначения;

– счетом гостиницы, подтверждающим период проживания работника в месте командирования.

В соответствии со статьей 168 Трудового кодекса РФ при направлении в служебную командировку работодатель обязан возмещать работнику:

– расходы по проезду;

– расходы по найму жилого помещения;

– дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

– иные расходы, произведенные работником с разрешения или ведома работодателя.

В случае если в командировочном удостоверении неверно указана дата выбытия или прибытия работника, может возникнуть вопрос о правильности исчисления суточных и компенсации специалисту среднего заработка за период нахождения в поездке.

>|В целях исчисления НДФЛ суточные принимаются по нормам (700 руб. в день – при командировках по России и 2500 руб. – при загранкомандировках).|

Впрочем, если ошибка допущена в командировочном удостоверении, реальный срок командировки может быть определен на основании других документов: счета из гостиницы, в котором указан период проживания, авиабилета, в котором указана дата вылета и прилета и т. п.

Прямой запрет на внесение исправлений законодательство содержит только в отношении кассовых и банковских документов. Поэтому ошибка в командировочном удостоверении работника может быть исправлена.

Порядок внесения исправлений в первичные документы и учетные регистры описан в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР от 29 июля 1983 г. № 105.

Неправильный текст должен быть зачеркнут одной чертой, над ним надписывается исправленный текст.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, заверивших документ, а также должна быть указана дата исправления.

Например, если допущена ошибка в дате, можно внести исправления следующим образом: зачеркнуть неправильную дату, внести дату, соответствующую действительности, после чего проставить отметку «исправлено» и заверить изменение печатью организации.

Важно запомнить

Все реквизиты командировочного удостоверения должны быть правильно заполнены. Иначе турфирма может столкнуться с проблемой, признавая расходы на поездку работника в целях налогообложения прибыли или при «упрощенке».

Статья напечатана в журнале “Учет туристической деятельности” №11, ноябрь 2011 г.

Изменение персональных данных сотрудников в программах 1С

Для оформления трудовых отношений работодателю необходимы персональные данные работника: паспортные данные, СНИЛС, ИНН, реквизиты банковской карты. Эти данные идентифицируют физическое лицо, отражаются в трудовом договоре и кадровых документах. Так же эта информация нужна для отчетности в ИФНС и СФР.

Увольнение «на эмоциях» признано судом незаконным

Решением суда работник, написавший заявление об увольнении под влиянием эмоций, был восстановлен, а компанию судью обязали выплатить заработную плату за время вынужденного прогула и компенсацию морального вреда.