Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2021 год утвержден приказом Росстата от 27.11.2019 № 711, на 2022 год — приказом Росстата от 24.11.2021 № 832.

Пошаговую инструкцию расчета ССЧ вы можете посмотреть в специальном материале, размещенном в системе «КонсультантПлюс». Получите бесплатный пробный доступ к нему и другим материалам системы.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (пп. 79.6, 79.7 указаний Росстата № 711, пп. 79.6, 79.7 указаний Росстата № 832):

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где:

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример расчета среднесписочной численности за месяц от «КонсультантПлюс»:

На 01.08.2022 в организации 24 полностью занятых работника. 10 августа одна из работниц ушла в декрет.

Списочная численность работников…

Посмотреть пример полностью можно, получив бесплатный пробный доступ к системе.

О том, кто и в какие сроки представляет сведения о среднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников».

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 711, п. 79.10 указаний Росстата № 832).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Порядок расчета среднесписочной численности может определяться спецификой режима налогообложения. Так, есть нюансы при применении ПСН.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных, а также работавшие собственники организаций, получавшие заработную плату в данной организации. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 711, п. 77 указаний Росстата № 832).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 711, п. 78 указаний Росстата № 832. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 711, п. 79.1 указаний Росстата № 832). С 2020 года работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711, п. 76 указаний Росстата № 832).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711, п. 79.3 указаний Росстата № 832):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя «человеко-дни» для определения средней численности работников с неполным рабочим временем от «КонсультантПлюс»:

В ООО «Альфа» два работника — Сидоров А. Д. и Самохин Н. И. — работают на условиях неполного рабочего дня. Один — по 6 часов в день, другой — по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В июле 2021 года Сидоров А. Д. отработал 23 дня, Самохин Н. И. 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня — 8 часов (40 / 5).

Посмотреть пример полностью можно в КонсультантПлюс, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 / 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 чел. (3,2 / 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. В 2020-2021 годах при подсчете среднесписочной численности сотрудников нужно было руководствоваться правилами, утвержденными приказом Росстата № 711, а с 2022 года — правилами по новому приказу от 24.11.2021 № 832. Но со сменой регулирующего НПА сам порядок расчета ССЧ не изменился.

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Зарегистрируйтесь в Эльбе и сформируйте отчётность в налоговую.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Статья актуальна на

21.01.2022

Раньше все организации и ИП с работниками были обязаны сообщать в ФНС о том, сколько человек у них работает. Для этого была утверждена специальная форма КНД 1110018 «Сведения о среднесписочной численности работников».

Начиная с отчета за 2020 год, отправлять сведения о среднесписочной численности отдельной формой больше не нужно. Уже по итогам 2020 года эти данные вошли в состав расчета по страховым взносам и стали подаваться ежеквартально. Такой же порядок сохранится и в 2023 году.

В 2022 году среднесписочная численность также указывалась в 4-ФСС, а с 1 квартала 2023 года она переедет в раздел 2 формы ЕФС-1, который заменит прежний отчет по взносам на травматизм.

РСВ со сведениями о среднесписочной численности в 2023 году представляется в следующие сроки:

- за 2022 год — 25 января 2023;

- за 1-ый квартал 2023 года — 25 апреля 2023;

- за первое полугодие 2023 года — 25 июля 2023;

- за 9 месяцев 2023 года — 25 октября 2023;

- за 2023 год — 25 января 2024 года.

Если опоздать или не сдать расчет, ФНС наложит штраф в размере 5 % от неуплаченной в срок суммы за каждый месяц просрочки. Общая величина штрафа не может быть меньше 1 000 рублей и больше 30 % от суммы неуплаченных вовремя взносов. Кроме того, за задержку РСВ на 20 рабочих дней налоговая может заблокировать расчетный счет.

Показатель «среднесписочная численность» в РСВ должны отражать и вновь созданные организации, и предприниматели с работниками.

Отчет 4-ФСС по итогам 2022 года нужно подать до 20 или 25 января — срок зависит от способа представления. С 2023 года расчет 4-ФСС войдет в состав формы ЕФС-1 и будет подаваться ежеквартально до 25 числа месяца, следующего за отчетным периодом.

![]()

Заполните и отправьте сведения о среднесписочной численности работников (ССЧ) прямо сейчас! Пользуйтесь Экстерном 14 дней бесплатно!

Попробовать бесплатно

Чтобы посчитать среднесписочную численность (ССЧ) в 2023 году, пользуйтесь указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 24.11.2021 № 832 (далее — Указания). Для расчета численности за 2021 год и более ранние периоды применялся приказ Росстата от 27.11.2019 № 711.

При расчете действуйте в соответствии со следующим алгоритмом.

Этап № 1. Рассчитайте среднесписочную численность (ССЧ) в каждом месяце.

Для этого вычислите, сколько работников числилось за каждый календарный день месяца, включая праздники и выходные, сложите полученные цифры и разделите на число календарных дней в месяце. В выходные и праздники количество сотрудников принимается равным тому, сколько их было в предыдущий рабочий день. Но если сотрудник уволился в пятницу, с субботы его учитывать не нужно.

В расчет берутся все работники на трудовом договоре, в том числе нетрудоспособные из-за болезни, командированные и прочие лица, перечисленные в п. 77 Указаний. Есть и те категории лиц, которые не участвуют в расчете численности, например, исполнители по договорам ГПХ, внешние совместители, сотрудники, переведенные на работу в другую организацию, собственники без зарплаты — полный список дан в п. 78 Указаний.

Кроме того, в среднесписочную численность не включаются:

- женщины в отпусках по беременности и родам и другие лица в отпусках по усыновлению, уходу за ребенком (п. 79.1 Указаний);

- работники, обучающиеся в образовательных организациях или сдающие вступительные экзамены, которые взяли дополнительный отпуск без сохранения зарплаты.

Об особенностях учета мобилизованных читайте в статье «Входят ли мобилизованные сотрудники в среднесписочную численность?».

![]()

Пример. У ИП в феврале 2023 года трудилось семь человек. Шестеро отработали все 28 дней, седьмой лишь 18 дней, так как был принят на работу 11.02.2022.

Среднесписочная численность работников в ноябре составит:

(6 × 28) + (1 × 18) = 186 / 28 = 6,64 (округлять не нужно).

Этап № 2. Рассчитайте ССЧ тех, кто работал неполный рабочий день.

Сотрудники с неполным рабочим временем учитываются пропорционально отработанному времени исходя из продолжительности рабочего времени, установленной трудовым договором, штатным расписанием.

Это не касается работников младше 18 лет, вредников, кормящих женщин и других сотрудников, которым сокращенное рабочее время установлено по закону — они учитываются как целые единицы. То же самое относится к лицам, которые работали неполное время по инициативе работодателя.

Расчет производится в таком порядке:

- считаем, как учитывается не полностью занятый работник в одном рабочем дне: делим количество часов в день на нормальную продолжительность рабочего дня;

- находим количество полностью отработанных дней: умножаем предыдущий показатель на количество рабочих дней по календарю в месяце;

- определяем среднюю численность не полностью занятых: делим отработанные дни на число рабочих дней по календарю в месяце.

Важно! За дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

![]()

Пример. В ООО «Кот» установлена продолжительность рабочего дня 8 часов. В ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 × 3).

- Как учитывается сотрудник за один день = 3 часа в день / 8 рабочих часов стандартно = 0,375 человека;

- Общее количество отработанных человекодней = 0,375 человека × 11 рабочих дней = 4,13.

- Месячная ССЧ сотрудников, занятых неполный рабочий день = 4,13 человекодня / 21 рабочий день в ноябре = 0,2 человека.

Этап № 3. Рассчитайте ССЧ за отчетный период.

На данном этапе нужно сложить все показатели, полученные на первом и втором этапах. Полученную сумму разделить на количество месяцев в отчетном периоде: 3 месяца для квартала, 6 — для полугодия, 9 — для 9 месяцев и 12 — для года.

![]()

Пример. ООО «Санта» среднесписочная численность работников по месяцам 2022 года следующая:

- январь-апрель — по 15 человек;

- май — 14 человек;

- июнь-июль — 15 человек;

- август-декабрь — 18 человек.

Всего — 15 × 4 + 14 + 15 × 2 + 18 × 5 = 194 человека.

Среднесписочная численность за год составила 194 / 12 = 16,16 человек. Ее нужно округлить до целого — 16 человек.

Если организация работала неполный месяц, среднесписочная численность определяется путем деления суммы численности работников списочного состава за все дни работы в отчетном месяце, включая выходные и праздники, на общее число дней в отчетном месяце. Если отработан неполный квартал, то ССЧ определяется путем суммирования ССЧ за все месяцы работы в отчетном квартале и деления суммы на 3. Для неполного года (сезонный характер или создание после января) сумма делится на 12.

В расчете по страховым взносам в поле «Среднесписочная численность (чел.)» укажите сведения о ССЧ.

Если у вашей организации есть обособленные подразделения, их тоже нужно учесть, формируя расчет по месту нахождения головной организации. При этом в РСВ по обособленному подразделению это поле не заполняется.

В разделе 2 формы ЕФС-1 среднесписочная численность указывается в поле «Среднесписочная численность работников». Она рассчитывается за период с начала года и округляется до целого.

Отдельные отчетные формы для ООО и ИП, обязательные для представления в налоговую инспекцию, внебюджетные фонды или статистическую службу, содержат показатель среднесписочной численности. Для разных целей используются разные виды определения численности персонала организации:

Друзья, радость! Мы сделали калькулятор для расчёта среднесписочной численности. Пользуйтесь!

- фактическая численность;

- явочная численность;

- штатная численность;

- плановая численность;

- нормативная численность;

- среднесписочная численность.

В определении каждой из величин используются различные алгоритмы, подсчитываться могут как сотрудники, находящиеся в штате компании, так и все работники, вне зависимости от статуса трудоустройства (внутренние и внешние совместители, временные и сезонные рабочие, «договорники»).

Вопрос: Каковы особенности расчета среднесписочной численности работников для вновь созданных организаций?

Посмотреть ответ

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Вопрос: Каков штраф за непредставление (несвоевременное представление) сведений о среднесписочной численности работников за предшествующий период?

Посмотреть ответ

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Важно: для ООО или ИП, зарегистрированных в середине отчетного года, обязанность сдачи отчета о среднесписочной численности наступает через месяц после создания фирмы. По окончании календарного года такие субъекты сдают еще один отчет на общих основаниях.

Особенный порядок расчета ССЧ используется для ООО, зарегистрированных в ходе реорганизационных мероприятий организации-предшественника (ликвидация, перерегистрация). Такие вновь созданные компании должны рассчитывать среднесписочную численность с учетом сведений о работниках предыдущей организации.

Вопрос: Что указывать в сведениях о среднесписочной численности, если в организации работают только внешние совместители?

Посмотреть ответ

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

- табели учета рабочего времени Т-12 и Т-13;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя?

Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем. При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах.

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Категории сотрудников, не учитываемые в подсчете ССЧ

Каждый сотрудник ООО, явившийся на работу или отсутствующий по уважительной причине, подлежит включению в расчет среднесписочной численности. Не учитываются лишь работники, отнесенные к следующим категориям:

- сотрудники, постоянно трудоустроенные в иной компании, работающие в ООО на услових внешнего совместительства;

- учредители или руководители, не имеющие дохода в виде заработной платы;

- молодые мамы в декретном отпуске (в том числе по уходу за ребенком) ;

- адвокаты и военнослужащие;

- сотрудники, отправленные в зарубежную командировку;

- ученики, оформленные по ученическому договору с выплатой стипендии;

- студенты и абитуриенты во время отпуска без содержания для сдачи экзаменационной сессии;

- лица, работающие по договорам ГПХ;

- работники, заявившие о своем увольнении и не исполняющие трудовых обязанностей до истечения срока договора.

Следует помнить: в расчетах ССЧ, предназначенных для Пенсионного фонда и Фонда соцстрахования, должны учитываться и внешние совместители, и люди, работающие по гражданским договорам.

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

Пример

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек;

август – 63 человека;

сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.

Как заполнить среднесписочную численность ООО без работников:

- Уточнить, наняты ли сотрудники в истекшем году.

- Если да, то произвести расчет.

- Если нет, проставить нули.

Что это такое

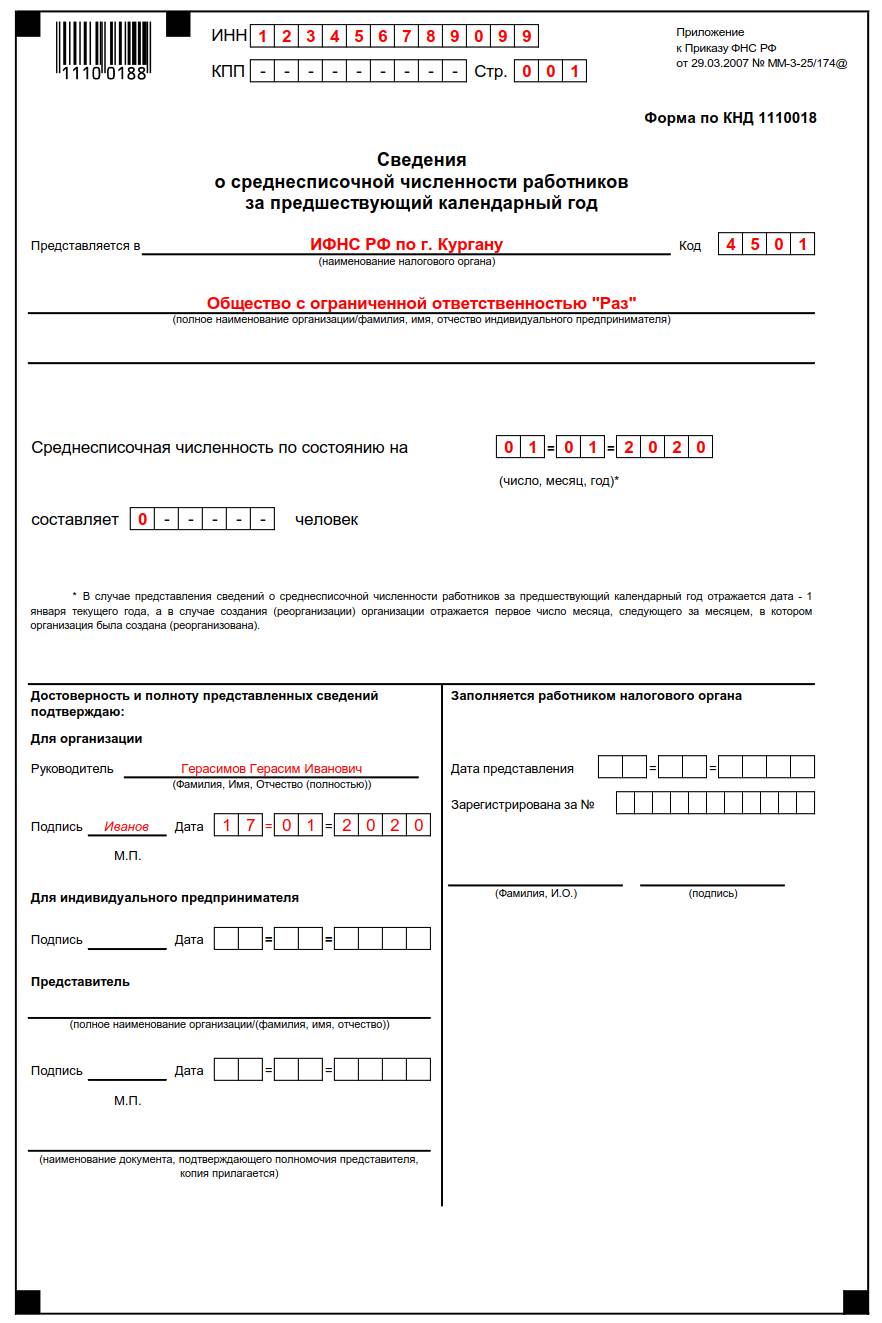

Это особый вид отчетности, предусмотренный приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Формулировка «среднесписочная численность ООО, если нет работников» подразумевает, что такую отчетность сдает предприятие, у которого нет сотрудников. Может ли такое быть? Да, такое возможно, поскольку это один из первых отчетов, который обязаны заполнять новые общества и компании без сотрудников. Часто они состоят только из директора-учредителя. Бланк выглядит достаточно простым для заполнения, но, несмотря на это, регулярно возникают вопросы: как подать сведения о среднесписочной численности ООО без работников, и тому подобные.

Кто обязан сдавать

Название этого отчетного документа указывает на то, что сдают его только работодатели. Но это не так, что и подтвердили правоприменительные органы. Минфин в письме от 2012 года (письмо Минфина России от 17.07.2012 № 03-02-07/1-178) поясняет, что, несмотря на отсутствие персонала, надо сдавать среднесписочную численность ООО без работников в любых ситуациях. В том числе эта обязанность распространяется и на вновь созданные общества, которые еще даже не успели сформировать штат и никаких тружеников на службу не принимали. Образец отчета при открытии общества с ограниченной ответственностью выглядит несколько иначе, чем для уже работающих компаний, и заполняется по определенным правилам.

Кто обязан сдавать:

- только что зарегистрированные и организованные общества, независимо от того, имеется ли персонал;

- ИП, являющиеся работодателями;

- организации, у которых имеются сотрудники в штате, с которыми заключены трудовые договоры;

- организации, не имеющие на текущий момент сотрудников в штате.

То есть не сдавать ССЧ вправе только ИП, которые не являются работодателями.

Кого включать в отчет

Указания по порядку заполнения приведены в приказе Росстата от 22.11.2017 № 772. Учитываются только те сотрудники, с кем заключен трудовой договор. Не имеет значения, какая работа выполняется: сезонная, временная — главное, чтобы специалист проработал более одного дня в компании. По этой причине единственный учредитель, если с ним не заключен трудовой договор и заработную плату он не получает, в бланке не отражается (п. 78 Указаний).

Как рассчитать и заполнить бланк

Формула расчета проста: необходимо сложить списочное число тружеников (определенное на основании приказов о приеме и увольнении, табеля учета рабочего времени) за все 12 месяцев и разделить получившуюся сумму на 12. Следует учитывать и тот факт, что если сотрудник работал неполный рабочий день или неделю, придется учитывать его не как единицу, а пропорционально отработанному времени. Но итоговый результат проставляется в бланке в целых значениях. Это общая формула, деталей расчета существует множество. Для вновь образованных обществ важно учитывать, что несмотря на то, что оно могло отработать неполный год, в формуле все равно используется знаменатель 12.

При наличии работников

Первый раз отчет сдается до 20-го числа месяца, следующего за месяцем, в котором общество было создано. Отчет сдается раз в год, даже если на момент создания общества работников не было. Срок сдачи — до 20 января следующего года. Даже если организация работала неполный год, то среднесписочная численность за год рассчитывается путем сложения среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

При отсутствии сотрудников

Как произвести расчет, если сотрудников нет? Такое общество, конечно, вправе не иметь сотрудников. Но отчетность оно обязано сдать до 20-го числа месяца, следующего за созданием. В таких случаях у ответственного учредителя, который не хочет начать деятельность с нарушений, возникает закономерный вопрос: какая среднесписочная численность ООО без работников, и что указать в отчете? Ответ: если труженики отсутствовали, то просто ставится нулевое значение, так как для расчета нет информации и данных.

На момент сдачи формы ССЧ определяется по общей формуле (число сотрудников / 12). И если в числителе формулы 0 (это означает, что труженики отсутствовали всегда), в бланке ставится ноль. Но от сдачи формы это не освобождает, иначе грозит штраф.

Сроки сдачи

Когда сдается среднесписочная численность при отсутствии работников ООО по общим правилам? Общий срок — до 20 января года, для новых обществ — до 20-го числа месяца, следующего за месяцем создания компании. Таким образом, в 2020 году отчетность сдают до 20 января.

Куда и как направить отчет

Сведения предоставляются в инспекцию Федеральной налоговой службы по месту регистрации по вышеизложенным правилам.

Документ, в котором указана среднесписочная численность работников при ликвидации ООО, тоже подается на дату ликвидации. Это установлено законодательно, но даже если ликвидатор предприятия не соблюдает условия, негативные последствия наступают редко.

Есть ли отличия в способах подачи документов? Нет, действуют такие же, как и для других обществ:

- на бумажном носителе (лично, через представителя или по почте);

- в электронном формате.

Перед тем как сдать среднесписочную численность ООО без работников, проверьте правильность данных. При сдаче формы в ИФНС сотрудник не примет бланк, если он заполнен неверно. Но обычно мелкие ошибки исправляют непосредственно при предоставлении, важно правильно посчитать цифры. Кроме того, надо уделить внимание деталям, затрагивающим разные категории тружеников: совместителей, трудящихся неполный рабочий день и т. д. В первый раз вопросы, конечно, возникнут. При повторном заполнении их станет гораздо меньше.

Ответственность

Нарушение сроков сдачи отчета карается штрафом в размере 200 рублей. Отдельный штраф выписывается руководителю в размере от 300 до 500 рублей.

Скачать бланк среднесписочной численности работников при открытии ООО

Скачать образец среднесписочный численности работников при открытии ООО

Скачать образец заполнения среднесписочной численности работников для ООО без работников