Заполняйте платежки по налогам и взносам с 1 января 2023 года по новым правилам. Мы подготовили образцы заполнения платежных поручений по налогам и взносам. Скачайте их и используйте в работе.

Платежное поручение по НДФЛ вместо уведомления о начисленных налогах и взносахСкачать

Платежное поручение по страховым взносам в ИФНС вместо уведомления о начисленных налогах и взносахСкачать

Платежное поручение по страховым взносам в ИФНС вместо уведомления о начисленных налогах и взносахСкачать

В 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений, если ранее указанные уведомления в ИФНС не представлялись. Это следует из пунктов 12 и 14 статьи 4 Закона от 14.07.2022 № 263-ФЗ.

В программе Всероссийской аттестации главбухов на УСН-2023 открыт урок “Как заполнять платежки по налогам и взносам в 2023 году”, где эксперты научат Вас формировать платежки на оплату налогов и взносов в 2023 году.

Как заполнять платежки по налогам и взносам в 2023 году

Два вида платежных поручений по налогам в 2023 году и изменения

Компании и ИП могут официально заполнять платежки на ЕНП и отдельные платежки-уведомления по правилам, которые ранее рекомендовала ФНС. И банки обязаны принимать платежки с новыми кодами. Минфин опубликовал приказ с поправками в правила заполнения платежек (приказ Минфина от 30.12.2022 № 199н).

Новые правила для платежек в 2023 году

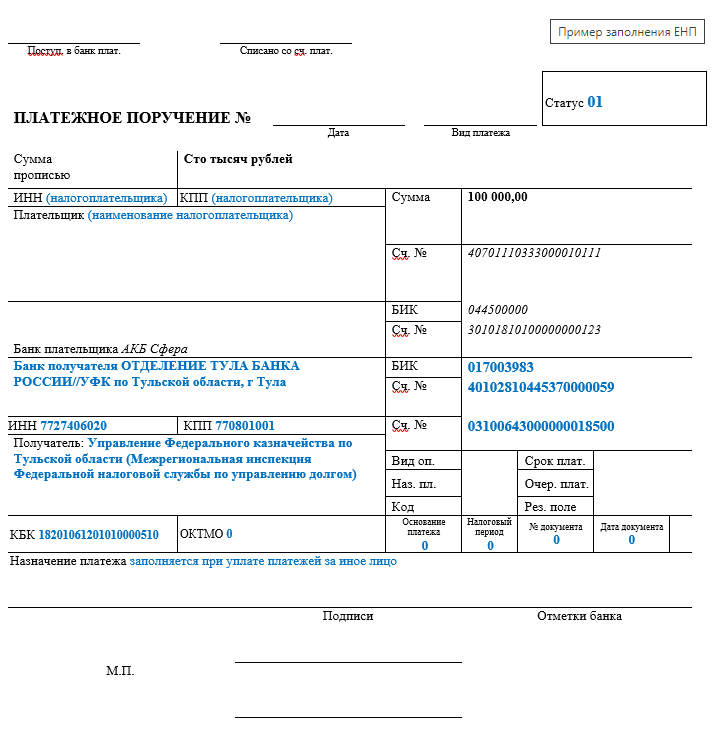

Платежки на ЕНП. Указывайте в поле 101 платежки статус 01. Он единый для компаний и предпринимателей. В поле 104 пишите КБК единого платежа – 18201061201010000510. В поле 105 ОКТМО отражайте 0. Также новые правила предусматривают, что можно указывать и восьмизначный код ОКТМО территории, которая администрирует единый платеж, то есть Тульской области. В полях 106 – 109 запишите 0.

Платежка-уведомление. Если используете платежку в качестве уведомления, ставьте статус 02. Статус также един для организаций и ИП. В поле 104 запишите КБК конкретного налога или взноса и свой ОКТМО. В поле 107 укажите период, за который платите налог или взнос, например, МС.01.2023 или КВ.01.2023.

Вы можете выбрать — платить налоги единым платежом или по-старому на КБК. Во всех случаях платите налоги на новые реквизиты. 95% бухгалтеров, принявших участие в опросе в журнале «Упрощенка», выбрали второй способ.

Образец платежек на Единый счет

Образец платежек на КБК

Скачайте образец в журнале “Упрощёнка”

Скачать образец

Скачайте образец в журнале “Упрощёнка”

Скачать образец

Образцы платежек ИП в 2023 году (фиксированные взносы)

Скачайте образцы налоговых платежек для личных взносов ИП по новым правилам Минфина.

Образцы платежек ИП в 2023 году

Данные образцы доступны бесплатно только зарегистрированным пользователям.

Образцы платежек ИП на КБК по взносам за 2022 год в 2023 году:

Отдельная платежка пенс.фикс.взносы ИП за 2022 годСкачать

Отдельная платежка мед.фикс.взносы ИП за 2022 годСкачать

Отдельная платежка доп.взносы ИП 1 процент за 2022 годСкачать

Образец платежки ИП на КБК по взносам за 2023 год в 2023 году:

Отдельная платежка фикс.взносы ИП за 2023 год в совокупном размереСкачать

Образец платежки ИП по взносам на ЕНП:

Платежка на ЕНП в 2023 годуСкачать

Три способа уплаты налогов в 2023 году и образцы платежек

«Упрощенка» опубликовала образцы налоговых платежек по новым правилам Минфина. Теперь вы должны перечислять налоги одним из трех способов:

- единым платежом на ЕНП

- платежкой на отдельный КБК

- отдельной платежкой на суммы, которые не входят в ЕНП

Узнайте, чем отличаются эти способы и какой вы должны использовать по своим налогам.

Образцы платежек с 1 марта

Платежка на ЕНП с 1 марта

Скачать образец

Платежка на отдельный КБК с 1 марта

Скачать образец

Платежка на суммы, не входящие в ЕНП с 1 марта

Скачать образец

Как заполнять платежки в 2023 году на ЕНП

Скачайте образцы платежек в 2023 году

Скачать образцы

Из-за перехода на ЕНС поменялись реквизиты налоговых платежек, но банки оказались не готовы к изменениям. Узнайте, какие коды поставить, чтобы банк все провел, а налоговики зачислили по назначению.

Узнать правильные коды для платежек

Новые коды в платежках на налоги и взносы в 2023 году

Скачать верные коды

В платежке по ЕНП надо указать:

- плательщика и его ИНН;

- статус плательщика «01»;

- получателя, ИНН и КПП получателя;

- КБК;

- назначение платежа.

КПП плательщика при перечислении ЕНП обязаны указывать только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль. По желанию вместо нуля можно указать КПП плательщика. Указывать КПП плательщика вместо нуля допустимо.

В поле 104 платежки по ЕНП — КБК, который утвержден приказом Минфина от 17.05.2022 № 75н для внутрибюджетных расчетов, — 18201061201010000510. Код 18201061201010000510 подразумевает увеличение финансовых активов за счет операций по единому налоговому платежу организации или ИП.

В полях 105–109 вместо ОКТМО, основания платежа, налогового периода, даты и номера документа-основания — нули. В поле 24 «Назначение платежа» нужно указать формулировку «Единый налоговый платеж». Однако у ФНС новая позиция по заполнению поля 24:

Специалисты ФНС рассказали, что поле 24 с назначением платежа в платежных поручениях можно оставлять пустым, причем как при переводе денег на КБК единого платежа, так и при уплате налогов и взносов на конкретные КБК. Обязательно заполнять поле 24 только в платежках за третье лицо.

Как бы вы не заполнили поле 24, налоговики уверяют, что в любом случае деньги поступят в бюджет по назначению.

ЕНП попадет на ЕНС, даже если ошибиться в реквизитах. ИНН плательщика – единственный реквизит, из-за ошибки в котором придется уточнять платежку.

Скачайте образец в журнале “Упрощёнка”

Скачать образец

Как заполнить платежное поручение вместо уведомления в 2023 году

В течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежку с заполненными реквизитами. Налоговая на основании этого сама сформирует начисленные суммы. Но здесь важно правильно заполнить платежку и проставить в ней статус плательщика «02». Из нее инспектор должен точно понять, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Минусы такой альтернативы, по мнению ФНС:

- необходимо заполнить и представить в банк платежки по всем авансам и обособленным подразделениям, заполнив 15 реквизитов в каждом платежном поручении;

- исправить ошибку в платежке можно только подав уведомление.

В 2023 году уведомления об исчисленных налогах и взносах можно представлять в виде платежных поручений, если ранее указанные уведомления в ИФНС не представлялись. Это следует из пунктов 12 и 14 статьи 4 Закона от 14.07.2022 № 263-ФЗ.

Направить платежное поручение по налогам или взносам вместо уведомления о начислениях можно только по тем платежам, по которым декларации приходят позже, чем наступает срок уплаты:

- ежемесячные платежи по НДФЛ и страховым взносам;

- авансовые платежи по налогу на имущество, транспортному налогу и земельному налогу;

- авансовые платежи по ЕСХН;

- авансовые платежи по налогу на УСН;

- налогу на прибыль по ставкам, отличным от ставки 20 процентов.

По НДС и налогу на прибыль уведомления о начислениях не сдают, поэтому такой способ уплаты в данном случае не подойдет. Общий срок для перечисления налогов и взносов – 28 число месяца, но уведомление нужно сдавать 25-го числа. Так как платежка заменяет уведомление, ее надо направить не позднее 25-го числа месяца.

Скачайте образец в журнале “Упрощёнка”

Скачать образец

В такой платежке надо указать:

- плательщика, его ИНН и КПП;

- статус плательщика «02»;

- получателя, ИНН и КПП получателя;

- КБК, ОКТМО и налоговый период;

- назначение платежа.

В платежках надо указать КБК, ОКТМО и налоговый период конкретного налога или взноса, определяющий срок исполнения обязанности по уплате (п. 16 ст. 4 Закона от 14.07.2022 № 263-ФЗ, информация ФНС от 01.12.2022, письмо Минфина от 23.11.2022 № 21-03-04/114596). ИФНС должна однозначно определить принадлежность платежа к источнику дохода бюджетной системы. Иначе платеж не будет корректно исполнен и принят к учету.

В полях 106, 108 и 109 вместо основания платежа, даты и номера документа-основания указывайте нули. В поле 24 укажите назначение платежа с формулировкой «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Новые реквизиты платежек с 1 января 2023 года

Реквизиты для уплаты налогов на ЕНП или отдельными платежками в 2023 году

Скачать

Изменения в 2023 году

Объединение ПФР с ФСС и отчетностиЧитать подсказки

Когда уточнить СЗВ-М — подать дополняющую или отменяющую формуЧитать подсказки

Что изменить в расчетах из-за нового регионального МРОТЧитать подсказки

МРОТ для расчета различных выплатЧитать подсказки

Новый ежемесячный РСВЧитать подсказки

Что меняется в работе бухгалтера в 2023 годуЧитать подсказки

.Основные изменения в трудовом и миграционном законодательстве с 2023 годаЧитать подсказки

Читать все подсказки

Платежки по страховым взносам в 2022 и 2023 годах нужно заполнять по разным правилам. Порядок поменялся с переходом на ЕНП. В нашей статье вы найдете информацию об изменениях в платежных реквизитах по взносам, инструкцию по заполнению платежек на взносы и их образцы.

Статус плательщика в платежке на страховые взносы в 2022 и 2023 годах

С 1 января 2023 года почти все налоги и взносы (кроме травматизма) уплачиваются с единого налогового счета. На ЕНС деньги можно зачислять двумя способами:

- с помощью ЕНП с подачей уведомления;

- отдельной платежкой, которая заменяет уведомление (способ доступен до конца 2023 года при условии, что налогоплательщик еще не подал ни одного уведомления).

С 11.02.2023 действуют новые правила заполнения платежных поручений. Посмотреть обновленные образцы заполнения платежек вы можете по ссылкам:

- образец платежки на ЕНП;

- образец платежки, заменяющей уведомление по ЕНП.

Как по-новому заполнять реквизиты по налогам, см. здесь.

Изменения коснулись в том числе статуса плательщика. С 2023 года в поле 101 указывается 01 — если налог, взнос платится в виде ЕНП (способ № 1), 02 — если отдельной платежкой (способ № 2). При этом не важно, уплачивается налог, взнос организацией или ИП.

Статус плательщика 08 остался для взносов на травматизм.

В 2022 году при заполнении платежного поручения на перечисление страховых взносов статус 01 означал плательщика — юридическое лицо, статус 13 плательщика — ИП, нотариуса, адвоката, фермера (с 01.10.2021).

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы нужно вписывать реквизиты ФНС.

С 2023 года это УФК по Тульской области. Ранее плательщиком указывали ИФНС по местонахождению организации (местожительству ИП).

Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции»:

Ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату адресными и платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

ОКТМО в платежках по страховым взносам

Согласно новой редакции Правил заполнения платежек по налогам (утв. приказом Минфина от 12.11.2013 № 107н в ред. приказа от 30.12.2022 № 199н) в платежном поручении на ЕНП в поле 105 «ОКТМО» нужно указывать 0, но допускается указание 8-значного значения ОКТМО территории, на которой мобилизуются средства от уплаты налогов, взносов. Это прямо прописано в Правилах с 11.02.2023.

ЕНП идет на реквизиты тульского казначейства. ОКТМО у него 70000000.

Ранее в поле 105 приводили ОКТМО, присвоенный плательщику.

Узнать его или проверить правильность применяемого кода вам поможет наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

Введены ли новые КБК по страховым взносам в 2023 году?

Перечни КБК утверждает Минфин. С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Новым перечнем предусмотрен КБК для уплаты ЕНП — 182 01 06 12 01 01 0000 510. Его используют при уплате взносов единым платежом. Также предусмотрели разные КБК по страховым взносам:

За периоды с 01.01.2023:

- единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 1000 160.

За периоды до 2023 года:

- 182 1 02 14010 06 1001 160 — для пенсионных взносов;

- 182 1 02 14030 08 1001 160 — медицинских;

- 182 1 02 14020 06 1001 160 — от ВНиМ.

Предусмотрены также новые КБК по фиксированным платежам ИП:

- 182 1 02 02000 01 1000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

- 182 1 02 03000 01 1000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

Изменился и КБК по взносам на травматизм — 797 1 02 12000 06 1000 160 (подробнее см. здесь).

На 2022 год КБК были следующие:

|

Вид страхвзноса |

КБК |

|

на ОПС |

182 1 02 02010 06 1010 160 |

|

на ВНиМ |

182 1 02 02090 07 1010 160 |

|

на ОМС |

182 1 02 02101 08 1013 160 |

|

на травматизм |

393 1 02 02050 07 1000 160 |

|

на ОПС в фиксированном размере для ИП |

182 1 02 02140 06 1110 160 |

|

на ОМС в фиксированном размере для ИП |

182 1 02 02103 08 1013 160 |

|

Допвзносы на ОПС (для работников, трудящихся во вредных условиях), если |

|

|

– тариф не зависит от спецоценки |

182 1 02 02131 06 1010 160 |

|

– тариф зависит от спецоценки |

182 1 02 02131 06 1020 160 |

|

Допвзносы на ОПС (для работников, трудящихся в тяжелых условиях), если |

|

|

– тариф не зависит от спецоценки |

182 1 02 02132 06 1010 160 |

|

– тариф зависит от спецоценки |

182 1 02 02132 06 1020 160 |

Инструкция и образцы оформления платежных документов на перечисление страховых взносов – 2023

Инструкция по оформлению платежных документов на перечисление страховых взносов в 2023 году приведена в КонсультантПлюс. Смотрите её бесплатно, оформив пробный доступ. Также в системе можно бесплатно посмотреть наглядные примеры (образцы заполнения) платежного поручения на уплату страховых взносов в ИФНС посредством ЕНП и отдельной платежкой:

- образец платежки на ЕНП:

- образец платежки на уплату страховых взносов по единому тарифу на ОПС, ОМС и ВНиМ, которое заменяет уведомление об исчисленных суммах налогов и взносов:

Заполняем платежное поручение по страховым взносам в режиме онлайн на сайте ФНС

Не хочется тратить время на изучение правил по заполнению платежек на взносы и поиск бланка платежки? Тогда предлагаем воспользоваться онлайн-услугой ФНС «Заполнить платежное поручение». С 2023 года для уплаты взносов в нем нужно выбирать пополнение ЕНС:

Заполните реквизиты, нажмите далее и сформируете платеж.

Итоги

В платежках на уплату страховых взносов с 2023 года нужно указывать новые реквизиты: изменились статус плательщика, получатель платежа, КБК и заполнение других “налоговых” полей платежки.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

Размер взносов

До 2023 года фиксированные взносы состояли из двух частей: на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС). Их платили отдельно.

С 2023 года такого разделения нет. Теперь единая сумма взносов – совокупный фиксированный размер.

На 2023 год взносы составляют:

45 842 руб. + 1% с дохода свыше 300 тыс. рублей.

Причем по взносам в 1% есть максимум – 257 061 руб.

Итого максимальные взносы ИП: 45 842 + 257 061 = 302 903 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Как платить налоги по-новому и рассчитывать взносы, узнаете на курсе «Клерка» по всем новым правилам 2023. Эксперты уже все разложили по полочкам.

Открыли для вас один бесплатный урок — узнаете в нем как заполнять платежку по ЕНП.

Смотреть демо-урок

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета (декларации 3-НДФЛ) |

|

УСН «Доходы» |

Доходы (выручка) по книге учета (декларации по УСН) |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета (декларации по УСН) |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета (декларации по ЕСХН) Главы КФХ 1% не платят! |

Кстати, в 2023 году в НК РФ обнаружилась неувязка в норме о подсчете доходов для взносов ИП с дохода свыше 300 тыс. рублей.

Правила для расчета дохода на разных режимах налогообложения формально работают только для периодов до 2023 года.

Но Минфин в своем письме от 27.12.2022 № 03-15-05/128189 пояснил, что для 2023 года эти правила продолжают действовать.

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2023 год – 15 000 000 руб., расходы – 8 000 000 руб.

Фиксированные взносы составят:

45 842 + (7 000 000 – 300 000) х 1% = 112 842 руб.

Если ИП зарегистрировался не с начала года, или закрыл бизнес в течение года, он платит не полную сумму взносов (45 842 руб.), а часть в пропорции.

Срок уплаты взносов

Фиксированные взносы в обычном, минимальном размере (45 842 руб.) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2024.

Взносы в размере 1% с дохода за 2023 год надо уплатить до 01.07.2024.

Если ИП «закрылся» в течение года, он должен уплатить фиксированные взносы не позднее 15 календарных дней с даты снятия с учета.

КБК

В 2023 году действуют такие КБК по фиксированным взносам:

182 1 02 02000 01 1000 160 – страховые взносы в совокупном фиксированном размере для ИП с 1 января 2023 года;

182 1 02 03000 01 1000 160 – страховые взносы с дохода, превышающего 300 000 рублей за расчетный период для ИП за периоды с 2023 года.

Если в 2023 году ИП платит взносы 1% за 2022 год, то КБК такой: 182 1 02 14010 06 1005 160.

|

Взносы |

Сумма |

КБК |

|

Фиксированные взносы |

45 842 |

18210202000011000160 |

|

1% с дохода свыше 300 тыс. рублей |

1% с дохода свыше 300 000, но не более 257 061 |

18210203000011000160 |

|

Итого (максимальная сумма) |

257 061 + 45 842 = 302 903 |

Как платить

С 2023 года все налоги и взносы надо платить в виде ЕНП на КБК 18201061201010000510.

Сформировать платежный документ можно на сайте ФНС.

Обратите внимание! Есть особенности по уплате фиксированных взносов, если ИП хочет уменьшить на них свой налог по УСН или ПСН.

В прошлые годы ИП просто платил фиксированные взносы поквартально и также поквартально уменьшал на них налог.

В 2023 году эта система значительно усложнилась.

Чтобы учесть взносы в уменьшение налога в течение года есть два варианта.

1) Платить фиксированные взносы на КБК ЕНП и сдавать заявление на зачет ЕНП в счет взносов.

Такое заявление можно сдать только в электронном виде с электронной подписью:

-

по ТКС;

-

через личный кабинет.

Посмотрите вводный урок курса по новым правилам 2023 — узнаете как заполнять платежку по ЕНП.

Глянуть бесплатный урок

2) Платить фиксированные взносы на КБК взносов. В этом случае заявление о зачете не нужно.

Смотрите в нашей таблице, какие реквизиты будут в платежном поручении при этих двух способах.

|

Поле платежки |

Способ № 1: Уплата на ЕНП + заявление |

Способ № 2: Уплата на КБК взноса |

|

101 (статус) |

01 |

02 |

|

13 (банк получателя) |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

|

14 (БИК банка получателя) |

017003983 |

|

|

15 (№ счета банка получателя) |

40102810445370000059 |

|

|

16 (получатель) |

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

|

|

17 (№ казначейского счета) |

03100643000000018500 |

|

|

61 (ИНН получателя) |

7727406020 |

|

|

103 (КПП получателя) |

770801001 |

|

|

104 (КБК) |

18201061201010000510 |

18210202000011000160 – взносы в фиксированном размере 18210203000011000160 – взносы 1% |

|

105 (ОКТМО) |

0 |

ОКТМО по месту учета ИП |

|

106 (основание платежа) |

0 |

0 |

|

107 (налоговый период) |

0 |

ГД.00.2023 |

|

108 (номер документа) |

0 |

|

|

109 (дата документа) |

0 |

Также про все способы уплаты фиксированных взносов в 2023 году мы рассказывали здесь.

Кстати, в начале 2023 года ИП столкнулись с рядом проблем при уплате фиксированных взносов. О них читайте здесь.

Добавить в «Нужное»

Все предприниматели независимо от режима налогообложения платят фиксированные страховые взносы за себя за каждый год. При этом неважно, активно ли ведется предпринимательская деятельность и есть ли доходы от бизнеса.

В этой консультации мы расскажем, какие суммы взносов надо заплатить за 2022 г., в какие сроки, как правильно заполнить платежное поручение и как учесть уплаченные взносы.

Взносы ИП за себя – 2023: что меняется

Суммы взносов ИП за себя за 2022 г.

Начнем с того, сколько придется заплатить ИП фиксированных взносов за себя за 2022 г. (п. 1 ст. 430 НК РФ).

| Вид взносов | Сумма |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 34 445 руб. |

| Фиксированные взносы на обязательное медицинское страхование | 8 766 руб. |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 1% от суммы дохода ИП, превышающего 300 000 руб. |

Отметим, что ИП, применяющие АУСН (автоматизированную упрощенную систему налогообложения), а также ИП, зарегистрировавшиеся в качестве самозанятых (уплачивающие НПД) не платят фиксированные взносы на ОПС и ОМС (в том числе и 1%-ные взносы) (ч. 11 ст. 2 Закона от 27.11.2018 № 422-ФЗ).

Расчет 1%-ных взносов ИП за себя

Давайте посмотрим, как ИП рассчитать доплату взносов с дохода, превышающего 300 000 руб. в год в зависимости от применяемого режима налогообложения.

Как мы сказали выше, сумма дополнительных 1%-ных взносов к уплате исчисляется так:

Сумма 1%-ных взносов ИП = (Сумма дохода за 2022 г. – 300 000 руб.) * 1%

А вот какой показатель дохода взять – зависит от режима налогообложения. Мы приведем его ниже в таблице.

Сразу скажем, что даже при очень большом доходе сумма 1%-ных взносов ограничена следующей величиной – 241 115 руб. То есть если после подсчета суммы взносов по приведенным формулам у вас получилась сумма больше, чем 241 115 руб., то в бюджет надо перечислить лишь 241 115 руб.

| Режим налогообложения | Доход, учитываемый при расчете 1%-ных взносов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | Разница между учитываемыми доходами и расходами за 2022 г. (Письмо ФНС от 01.09.2020 № БС-4-11/14090) |

| УСН с объектом «доходы» | Сумма учитываемых доходов за 2022 г. |

| Патентная система налогообложения | Потенциально возможный годовой доход |

| Общая система налогообложения (уплата НДФЛ) | Доходы, уменьшенные на профессиональные вычеты (Письма Минфина от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@) |

Фиксированные взносы ИП за неполный год

Если предприниматель был зарегистрирован в статусе ИП неполный год (например, стал предпринимателем только в середине года или наоборот снялся с учета в качестве ИП в середине года), то он заплатит не полную сумму взносов за год, а лишь часть (п. 3-5 ст. 430 НК РФ). Как ее посчитать, мы рассказали в отдельной консультации.

Сроки уплаты страховых взносов ИП за себя за 2022 г.

Приведем эти сроки в таблице (п. 2 ст. 432 НК РФ).

| Вид взносов | Крайний срок уплаты |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 9 января 2023 г. |

| Фиксированные взносы на обязательное медицинское страхование | |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 3 июля 2023 г. |

При этом ИП не обязан перечислять всю сумму взносов за 2022 г. одним платежом именно 9 января 2023 г. Эту сумму можно платить частями в течение 2022 г., но не позднее 9 января следующего года.

КБК для уплаты взносов ИП за себя 2022

Покажем, на какие КБК нужно перечислить фиксированные взносы ИП за 2022 г.

| Вид взносов | КБК |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Фиксированные взносы на обязательное медицинское страхование | 182 1 02 02103 08 1013 160 |

| Доплата взносов на обязательное пенсионное страхование в 2023 году, если доход ИП за 2022 г. превышает 300 000 руб. | 182 1 02 14010 06 1005 160 (новый КБК для не перешедших на ЕНП) |

Внимание!!! После 01.01.2023 меняется порядок заполнения платежного поручения, в том числе меняются и КБК. В связи с этим рекомендуем произвести оплату взносов за 2022 г. до 31.12.2022.

Для уплаты взносов за 2022 год после 1 января 2023 предусмотрены следующие КБК (Приказ Минфина от 17.05.2022 № 75н, в ред. Приказа Минфина от 22.11.2022 № 177н):

– для страховых взносов на ОПС – 182 1 02 14010 06 1005 160;

– для страховых взносов на ОМС – 182 1 02 14030 08 1002 160.

В 2023 году продолжается переход на ЕНП. Но пока еще организации и ИП могут выбрать привычный способ уплаты налогов/взносов, т.е. перечислять их отдельными платежками на разные КБК (ч. 12, 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ). Если вы выбрали такой вариант, то платите взносы на вышеприведенные КБК.

Если же вы с 01.01.2023 переходите на ЕНП, тогда заполняйте платежку в соответствии с образцом, приведенным на сайте ФНС. Соответственно, сумма взносов в ней будет общая. И КБК в платежке будет другой – 182 01 06 12 01 01 0000 510.

Статус плательщика в платежном поручении 2022: поле 101 у ИП

При перечислении страховых взносов за себя в 2022 г. ИП указывают в поле 101 платёжки код «13» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства (Приложение № 5 к Приказу Минфина России от 12.11.2013 № 107н).

Покажем, как заполнять поле «Назначение платежа» при уплате фиксированных пенсионных взносов. Отметим, что в платежке ИП указывают ОКТМО по месту своего жительства.

Учет уплаченных взносов ИП за себя для расчета налогов

Уплаченные страховые взносы за себя (в том числе дополнительные 1%-ные взносы) ИП может учесть впоследствии при расчете налогов. Покажем в таблице, как учитываются фиксированные взносы в зависимости от режима налогообложения.

| Режим налогообложения | Учет страховых взносов за себя для налогов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы (подп. 7 п. 1 ст. 346.16 НК РФ) |

| УСН с объектом «доходы» | ИП без работников уменьшает налог при УСН на полную сумму страховых взносов за себя. ИП с работниками уменьшает налог при УСН на страховые взносы, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ) |

| Патентная система налогообложения | ИП без работников уменьшает стоимость патента на полную сумму страховых взносов за себя. ИП с работниками уменьшает стоимость патента на страховые взносы, но не более чем на 50%. Но для уменьшения налога нужно подать определенное уведомление в ИФНС (п. 1.2 ст. 346.51 НК РФ) |

| Общая система налогообложения (уплата НДФЛ) | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы |

Подробнее об уменьшении стоимости патента на страховые взносы вы можете почитать здесь.

Взносы ИП за себя в период мобилизации

Налоговый кодекс освобождает ИП от уплаты фиксированных взносов за себя за периоды военной службы по призыву, в том числе в связи с мобилизацией. Но для получения освобождения ИП нужно подать в ИФНС (п. 7 ст. 430 НК РФ):

- заявление об освобождении от уплаты взносов в произвольной форме. В нем надо указать период военной службы;

- документы, подтверждающие период службы, в частности копию повестки или справку из военкомата.

Взносы ИП за себя в 2023 г.

В 2023 г. нас ждут довольно глобальные изменения по страховым взносам. Изменения связаны с объединением Пенсионного фонда и Фонда социального страхования в Единый фонд. Кроме того, все налоги будут уплачиваться посредством единого налогового платежа. Есть изменения и для ИП при уплате фиксированных страховых взносов за себя.

06.02.2023г.

Как известно с 01 января 2023 г. все компании и предприниматели перешли на Единый налоговый счет (ЕНС). О самом счете мы уже рассказывали в статье от 15.12.2022 г.

Хотелось бы еще раз затронуть эту тему и рассказать о том, как предпринимателю оплатить свои фиксированные страховые взносы в 2023 г.

Итак, любой налог, какой бы вы не решили заплатить, будь то фиксированные страховые взносы, УСН или патент, платить необходимо на Единый налоговый счет по следующим реквизитам.

Реквизиты эти самому заполнять не нужно, ведь ИП проще сделать оплату через личный кабинет налогоплательщика или оформить платежку через сервис Уплата налогов и пошлин на сайте ФНС по ссылке https://service.nalog.ru/payment/payment-pick.html?payer=ip

Если у предпринимателя есть долги по налогам, например, не была отправлена оплата по фиксированным страховым взносам за 2022 г., то нужно просто отправить деньги на ЕНС, а налоговая инспекция самостоятельно заберет недоимку по налогу и больше никаких действий не требуется.

Если предприниматель хотел бы оплатить фиксированные страховые взносы за 2023 г., то сделать это можно и сейчас, отправив необходимую сумму денежных средств на Единый налоговый счет, НО налоговая инспекция сможет забрать эту сумму и распределить ее на фиксированные страховые взносы только при наступлении срока платежа, а это 09 января 2024 г. (т.к. 31 декабря 2023 г. – это выходной день) – фиксированный страховой взнос или 01 июля 2024 г. – страховой взнос 1% с суммы выручки свыше 300 000 рублей. При этом необходимо помнить, что если по какому-либо налогу возникнет недоимка или пени, то налоговая инспекция воспользуется деньгами, приготовленными предпринимателем на ЕНС для фиксированных страховых взносов и заберет их на уплату этой недоимки.

Обратите внимание, что в такой ситуации, налог по УСН или патент за 2023 г. нельзя будет уменьшить на сумму фиксированных страховых взносов, т.к. сроки платежа по ним наступят только в 2024 г. Зато никаких действий от предпринимателя не потребуется, в 2024 году налоговая инспекция самостоятельно заберет платежи, при этом предприниматель сможет уменьшить свои налоги только в 2024 г.

Напоминаем, что фиксированный страховой взнос с 01 января 2023 г. за 2023 г. составляет 45 842 рублей – при величине дохода до 300 000 рублей и 1% от величины дохода свыше 300 000 рублей, но не более 257 061 рублей (итого максимальный размер вместе с 1% составляет 302 903 рублей).

Если же предприниматель хотел бы оплатить фиксированные страховые взносы заранее (до истечения срока платежа), чтобы потом уменьшить на эти взносы налог по УСН или патент, то возможны два варианта, которые несут в себе определенные риски.

- Платеж на ЕНС по фиксированным страховым взносам и заявление о распоряжении

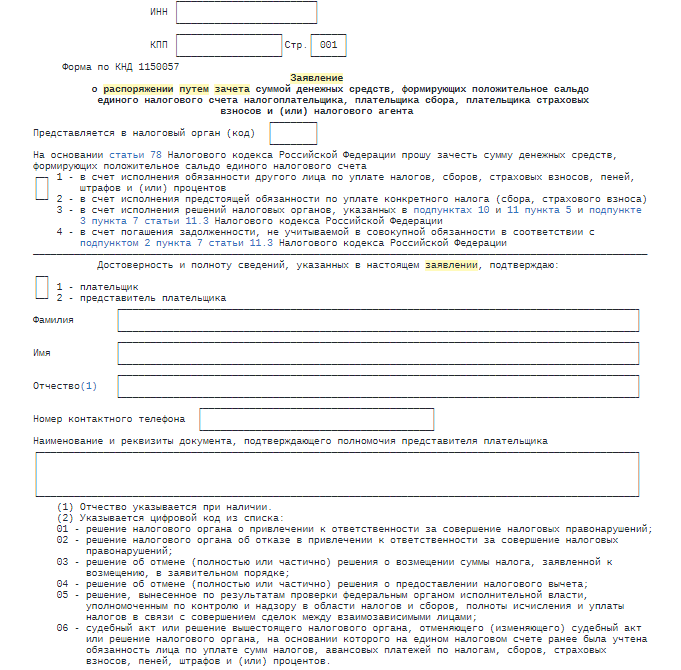

Разъяснения ФНС и Минфина России по этому вопросу были размещены на сайте ФНС 21 января 2023 г. в Письме от 20.01.2023 № 03-11-09/4254. В таком случае предпринимателю необходимо отправить сумму фиксированных страховых взносов на Единый налоговый счет. Сделать это нужно до истечения налогового (отчетного) периода, в котором исчисляется налог на УСН или патент. В этот же период, после оплаты, подать заявления о распоряжении путем зачета суммой денежных средств. Такой порядок прописан в статье 78 НК РФ.

Заявление о распоряжении путем зачета можно отправить по телекоммуникационным каналам связи в электронной форме, подписав электронной подписью, либо через личный кабинет налогоплательщика.

Вот и сама форма заявления. Это Приложение N 3 к приказу ФНС России от 30.11.2022 г. N ЕД-7-8/1133@.

Таким образом, если предприниматель захочет уменьшить налог по УСН или патент на фиксированные страховые взносы в 1 квартале 2023 г., то до истечения 1 квартала 2023 г. необходимо оплатить на ЕНС сумму денежных средств в размере фиксированных страховых взносов и подать заявление о распоряжении. Для патентной системы налогообложения, после проведения зачета необходимо подать уведомление на уменьшение ПСН, как это было и в 2022 г.

Какие же здесь подводные камни?

На Едином налоговом счете налогоплательщика всегда должно быть положительное сальдо. Ведь согласно пункту 2 статьи 78 НК РФ распоряжении суммой денежных средств путем зачета осуществляется в размере, не превышающем положительное сальдо ЕНС. При отрицательном сальдо – в зачете откажут. Если у налогоплательщика появится задолженность по уплате налогов или пеней, то положительное сальдо ЕНС будет отправлено в счет погашения образовавшейся задолженности. Таким образом, предприниматель должен будет следить за состоянием своего налогового счета до наступления срока платежа по фиксированным страховым взносам.

Также, обратите внимание, что заявление о распоряжении можно подать только в электронном виде, бумажный вариант не предусмотрен -

Сделать платежное поручение на КБК по фиксированным страховым взносам для плательщиков УСН

ФНС России разместило на своем сайте Письмо от 31.01.2023 г. № СД-4-3/1023@, согласованное с Министерством Финансов РФ. Согласно данным Письма, налоговая служба разрешает налогоплательщику уменьшить налог по УСН на фиксированные страховые взносы путем отправки платежного поручения, как это было ранее. Сделать это нужно до истечения налогового (отчетного) периода, в котором исчисляется налог на УСН. Платежное поручение должно быть правильно составлено и из этого платежного поручения можно однозначно определить платеж как страховой взнос.

Так, например, чтобы уменьшить налог по УСН на фиксированный страховой взнос в 1 квартале 2023 г., платеж нужно сделать до 31 марта 2023 г.

В общем случае платежные поручения можно отправлять тем предпринимателям, которые ранее не представляли в налоговый орган уведомления (ч. 12 и ч. 14 ст. 4 Закона N 263-ФЗ). Однако на данный момент от ФНС нет четкой информации о том, можно ли делать предпринимателям уведомления, а по фиксированным взносам отправлять платежку? В отсутствие разъяснений такой вариант пока подходит только предпринимателям, которые будут весь 2023 г. готовить только платежные поручения со всеми реквизитами, без отправки уведомлений.

О предпринимателях на патентной системе налогообложения в этом письме не говорится.

Внимание! Как и в 1 варианте, сальдо на ЕНС должно быть положительным, до наступления срока платежа по фиксированным страховым взносам!

Какие же реквизиты должны быть указаны в платежном поручении?

КБК, которые необходимо указать в платежном поручении берем из Приказа Минфина России от 17.05.2022 N 75н.

КБК Страховых взносов, уплачиваемых в совокупном фиксированном размере

182 1 02 02000 01 1000 160

Страховые взносы на обязательное пенсионное страхование в фиксированном размере на выплату страховой пенсии (с доходов свыше 300 тыс. рублей)

182 1 02 03000 01 1000 160

На сайте ФНС по ссылке https://www.nalog.gov.ru/rn57/news/activities_fts/13014820/ размещен образец заполнения платежа вместо подачи уведомления. По размещенному образцу можно подготовить платежное поручение на уплату фиксированных страховых взносов.

Бухгалтерское обслуживание ООО, ИП – наша основная деятельность. Снижайте издержки на ведение бухучета, работая с нами!

Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!