До конца XIX века нормальное распределение считалась всеобщим законом вариации данных. Однако К. Пирсон заметил, что эмпирические частоты могут сильно отличаться от нормального распределения. Встал вопрос, как это доказать. Требовалось не только графическое сопоставление, которое имеет субъективный характер, но и строгое количественное обоснование.

Так был изобретен критерий χ2 (хи квадрат), который проверяет значимость расхождения эмпирических (наблюдаемых) и теоретических (ожидаемых) частот. Это произошло в далеком 1900 году, однако критерий и сегодня на ходу. Более того, его приспособили для решения широкого круга задач. Прежде всего, это анализ категориальных данных, т.е. таких, которые выражаются не количеством, а принадлежностью к какой-то категории. Например, класс автомобиля, пол участника эксперимента, вид растения и т.д. К таким данным нельзя применять математические операции вроде сложения и умножения, для них можно только подсчитать частоты.

Наблюдаемые частоты обозначим О (Observed), ожидаемые – E (Expected). В качестве примера возьмем результат 60-кратного бросания игральной кости. Если она симметрична и однородна, вероятность выпадения любой стороны равна 1/6 и, следовательно, ожидаемое количество выпадения каждой из сторон равна 10 (1/6∙60). Наблюдаемые и ожидаемые частоты запишем в таблицу и нарисуем гистограмму.

Нулевая гипотеза заключается в том, что частоты согласованы, то есть фактические данные не противоречат ожидаемым. Альтернативная гипотеза – отклонения в частотах выходят за рамки случайных колебаний, расхождения статистически значимы. Чтобы сделать строгий вывод, нам потребуется.

- Обобщающая мера расхождения между наблюдаемыми и ожидаемыми частотами.

- Распределение этой меры при справедливости гипотезы о том, что различий нет.

Начнем с расстояния между частотами. Если взять просто разницу О — E, то такая мера будет зависеть от масштаба данных (частот). Например, 20 — 5 =15 и 1020 – 1005 = 15. В обоих случаях разница составляет 15. Но в первом случае ожидаемые частоты в 3 раза меньше наблюдаемых, а во втором случае – лишь на 1,5%. Нужна относительная мера, не зависящая от масштаба.

Обратим внимание на следующие факты. В общем случае количество категорий, по которым измеряются частоты, может быть гораздо больше, поэтому вероятность того, что отдельно взятое наблюдение попадет в ту или иную категорию, довольно мала. Раз так, то, распределение такой случайной величины будет подчинятся закону редких событий, известному под названием закон Пуассона. В законе Пуассона, как известно, значение математического ожидания и дисперсии совпадают (параметр λ). Значит, ожидаемая частота для некоторой категории номинальной переменной Ei будет являться одновременное и ее дисперсией. Далее, закон Пуассона при большом количестве наблюдений стремится к нормальному. Соединяя эти два факта, получаем, что, если гипотеза о согласии наблюдаемых и ожидаемых частот верна, то, при большом количестве наблюдений, выражение

![]()

имеет стандартное нормальное распределение.

Важно помнить, что нормальность будет проявляться только при достаточно больших частотах. В статистике принято считать, что общее количество наблюдений (сумма частот) должна быть не менее 50 и ожидаемая частота в каждой группе должна быть не менее 5. Только в этом случае величина, показанная выше, имеет стандартное нормальное распределение. Предположим, что это условие выполнено.

У стандартного нормального распределения почти все значение находятся в пределах ±3 (правило трех сигм). Таким образом, мы получили относительную разность в частотах для одной группы. Нам нужна обобщающая мера. Просто сложить все отклонения нельзя – получим 0 (догадайтесь почему). Пирсон предложил сложить квадраты этих отклонений.

![]()

Это и есть статистика для критерия Хи-квадрат Пирсона. Если частоты действительно соответствуют ожидаемым, то значение статистики Хи-квадрат будет относительно не большим (отклонения находятся близко к нулю). Большое значение статистики свидетельствует в пользу существенных различий между частотами.

«Большой» статистика Хи-квадрат становится тогда, когда появление наблюдаемого или еще большего значения становится маловероятным. И чтобы рассчитать такую вероятность, необходимо знать распределение статистики Хи-квадрат при многократном повторении эксперимента, когда гипотеза о согласии частот верна.

Как нетрудно заметить, величина хи-квадрат также зависит от количества слагаемых. Чем больше слагаемых, тем больше ожидается значение статистики, ведь каждое слагаемое вносит свой вклад в общую сумму. Следовательно, для каждого количества независимых слагаемых, будет собственное распределение. Получается, что χ2 – это целое семейство распределений.

И здесь мы подошли к одному щекотливому моменту. Что такое число независимых слагаемых? Вроде как любое слагаемое (т.е. отклонение) независимо. К. Пирсон тоже так думал, но оказался неправ. На самом деле число независимых слагаемых будет на один меньше, чем количество групп номинальной переменной n. Почему? Потому что, если мы имеем выборку, по которой уже посчитана сумма частот, то одну из частот всегда можно определить, как разность общего количества и суммой всех остальных. Отсюда и вариация будет несколько меньше. Данный факт Рональд Фишер заметил лет через 20 после разработки Пирсоном своего критерия. Даже таблицы пришлось переделывать.

По этому поводу Фишер ввел в статистику новое понятие – степень свободы (degrees of freedom), которое и представляет собой количество независимых слагаемых в сумме. Понятие степеней свободы имеет математическое объяснение и проявляется только в распределениях, связанных с нормальным (Стьюдента, Фишера-Снедекора и сам Хи-квадрат).

Чтобы лучше уловить смысл степеней свободы, обратимся к физическому аналогу. Представим точку, свободно движущуюся в пространстве. Она имеет 3 степени свободы, т.к. может перемещаться в любом направлении трехмерного пространства. Если точка движется по какой-либо поверхности, то у нее уже две степени свободы (вперед-назад, вправо-влево), хотя и продолжает находиться в трехмерном пространстве. Точка, перемещающаяся по пружине, снова находится в трехмерном пространстве, но имеет лишь одну степень свободы, т.к. может двигаться либо вперед, либо назад. Как видно, пространство, где находится объект, не всегда соответствует реальной свободе перемещения.

Примерно также распределение статистики может зависеть от меньшего количества элементов, чем нужно слагаемых для его расчета. В общем случае количество степеней свободы меньше наблюдений на число имеющихся зависимостей.

Таким образом, распределение хи квадрат (χ2) – это семейство распределений, каждое из которых зависит от параметра степеней свободы. Формальное определение следующее. Распределение χ2 (хи-квадрат) с k степенями свободы — это распределение суммы квадратов k независимых стандартных нормальных случайных величин.

Далее можно было бы перейти к самой формуле, по которой вычисляется функция распределения хи-квадрат, но, к счастью, все давно подсчитано за нас. Чтобы получить интересующую вероятность, можно воспользоваться либо соответствующей статистической таблицей, либо готовой функцией в Excel.

Интересно посмотреть, как меняется форма распределения хи-квадрат в зависимости от количества степеней свободы.

С увеличением степеней свободы распределение хи-квадрат стремится к нормальному. Это объясняется действием центральной предельной теоремы, согласно которой сумма большого количества независимых случайных величин имеет нормальное распределение. Про квадраты там ничего не сказано )).

Проверка гипотезы по критерию Хи квадрат Пирсона

Вот мы и подошли к проверке гипотез по методу хи-квадрат. В целом техника остается прежней. Выдвигается нулевая гипотеза о том, что наблюдаемые частоты соответствуют ожидаемым (т.е. между ними нет разницы, т.к. они взяты из той же генеральной совокупности). Если этот так, то разброс будет относительно небольшим, в пределах случайных колебаний. Меру разброса определяют по статистике Хи-квадрат. Далее либо полученную статистику сравнивают с критическим значением (для соответствующего уровня значимости и степеней свободы), либо, что более правильно, рассчитывают наблюдаемый p-value, т.е. вероятность получить такое или еще больше значение статистики при справедливости нулевой гипотезы.

Т.к. нас интересует согласие частот, то отклонение гипотезы произойдет, когда статистика окажется больше критического уровня. Т.е. критерий является односторонним. Однако иногда (иногда) требуется проверить левостороннюю гипотезу. Например, когда эмпирические данные уж оооочень сильно похожи на теоретические. Тогда критерий может попасть в маловероятную область, но уже слева. Дело в том, что в естественных условиях, маловероятно получить частоты, практически совпадающие с теоретическими. Всегда есть некоторая случайность, которая дает погрешность. А вот если такой погрешности нет, то, возможно, данные были сфальсифицированы. Но все же обычно проверяют правостороннюю гипотезу.

Вернемся к задаче с игральной костью. Рассчитаем по имеющимся данным значение статистики критерия хи-квадрат.

![]()

Теперь найдем критическое значение при 5-ти степенях свободы (k) и уровне значимости 0,05 (α) по таблице критических значений распределения хи квадрат.

То есть квантиль 0,05 хи квадрат распределения (правый хвост) с 5-ю степенями свободы χ20,05; 5 = 11,1.

Сравним фактическое и табличное значение. 3,4 (χ2) < 11,1 (χ20,05; 5). Расчетный значение оказалось меньшим, значит гипотеза о равенстве (согласии) частот не отклоняется. На рисунке ситуация выглядит вот так.

Если бы расчетное значение попало в критическую область, то нулевая гипотеза была бы отклонена.

Более правильным будет рассчитать еще и p-value. Для этого нужно в таблице найти ближайшее значение для заданного количества степеней свободы и посмотреть соответствующий ему уровень значимости. Но это прошлый век. Воспользуемся ЭВМ, в частности MS Excel. В эксель есть несколько функций, связанных с хи-квадрат.

Ниже их краткое описание.

ХИ2.ОБР – критическое значение Хи-квадрат при заданной вероятности слева (как в статистических таблицах)

ХИ2.ОБР.ПХ – критическое значение при заданной вероятности справа. Функция по сути дублирует предыдущую. Но здесь можно сразу указывать уровень α, а не вычитать его из 1. Это более удобно, т.к. в большинстве случаев нужен именно правый хвост распределения.

ХИ2.РАСП – p-value слева (можно рассчитать плотность).

ХИ2.РАСП.ПХ – p-value справа.

ХИ2.ТЕСТ – по двум диапазонам частот сразу проводит тест хи-квадрат. Количество степеней свободы берется на одну меньше, чем количество частот в столбце (так и должно быть), возвращая значение p-value.

Давайте пока рассчитаем для нашего эксперимента критическое (табличное) значение для 5-ти степеней свободы и альфа 0,05. Формула Excel будет выглядеть так:

=ХИ2.ОБР(0,95;5)

Или так

=ХИ2.ОБР.ПХ(0,05;5)

Результат будет одинаковым – 11,0705. Именно это значение мы видим в таблице (округленное до 1 знака после запятой).

Рассчитаем, наконец, p-value для 5-ти степеней свободы критерия χ2 = 3,4. Нужна вероятность справа, поэтому берем функцию с добавкой ПХ (правый хвост)

=ХИ2.РАСП.ПХ(3,4;5) = 0,63857

Значит, при 5-ти степенях свободы вероятность получить значение критерия χ2 = 3,4 и больше равна почти 64%. Естественно, гипотеза не отклоняется (p-value больше 5%), частоты очень хорошо согласуются.

А теперь проверим гипотезу о согласии частот с помощью теста хи квадрат и функции Excel ХИ2.ТЕСТ.

Никаких таблиц, никаких громоздких расчетов. Указав в качестве аргументов функции столбцы с наблюдаемыми и ожидаемыми частотами, сразу получаем p-value. Красота.

Представим теперь, что вы играете в кости с подозрительным типом. Распределение очков от 1 до 5 остается прежним, но он выкидывает 26 шестерок (количество всех бросков становится 78).

p-value в этом случае оказывается 0,003, что гораздо меньше чем, 0,05. Есть серьезные основания сомневаться в правильности игральной кости. Вот, как выглядит эта вероятность на диаграмме распределения хи-квадрат.

Статистика критерия хи-квадрат здесь получается 17,8, что, естественно, больше табличного (11,1).

Надеюсь, мне удалось объяснить, что такое критерий согласия χ2 (хи-квадрат) Пирсона и как с его помощью проверяются статистические гипотезы.

Напоследок еще раз о важном условии! Критерий хи-квадрат исправно работает только в случае, когда количество всех частот превышает 50, а минимальное ожидаемое значение для каждой группы не меньше 5. Если в какой-либо категории ожидаемая частота менее 5, но при этом сумма всех частот превышает 50, то такую категорию объединяют с ближайшей, чтобы их общая частота превысила 5. Если это сделать невозможно, или сумма частот меньше 50, то следует использовать более точные методы проверки гипотез. О них поговорим в другой раз.

Ниже находится видео ролик о том, как в Excel проверить гипотезу с помощью критерия хи-квадрат.

Скачать файл с примером.

Поделиться в социальных сетях:

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 1 марта 2023 года; проверки требуют 2 правки.

Критерий согласия Пирсона или критерий согласия

Является наиболее часто употребляемым критерием для проверки гипотезы о принадлежности наблюдаемой выборки

Критерий хи-квадрат для анализа таблиц сопряжённости был разработан и предложен в 1900 году основателем математической статистики английским учёным Карлом Пирсоном.

Критерий может использоваться при проверке простых гипотез вида

где

когда оценка

Статистика критерия[править | править код]

Процедура проверки гипотез с использованием критериев типа

где

В соответствии с заданным разбиением подсчитывают число

соответствующие теоретическому закону с функцией распределения

При этом

и

При проверке простой гипотезы известны как вид закона

В основе статистик, используемых в критериях согласия типа

Статистика критерия согласия

В случае проверки простой гипотезы, в пределе при

Проверяемая гипотеза

или достигнутый уровень значимости (p-значение) меньше заданного уровня значимости (заданной вероятности ошибки 1-го рода)

Проверка сложных гипотез[править | править код]

При проверке сложных гипотез, если параметры закона

Если параметры оцениваются по исходной негруппированной выборке, то распределение статистики не будет являться

При оценивании методом максимального правдоподобия параметров по негруппированной выборке можно воспользоваться модифицированными критериями типа

О мощности критерия[править | править код]

При использовании критериев согласия, как правило, не задают конкурирующих гипотез: рассматривается принадлежность выборки конкретному закону, а в качестве конкурирующей гипотезы — принадлежность любому другому. Естественно, что критерий по-разному будет способен отличать от закона, соответствующего

Мощность критерия по отношению к конкурирующей гипотезе

Мощность критерия согласия

При асимптотически оптимальном группировании, при котором максимизируются различные функционалы от информационной матрицы Фишера по группированным данным (минимизируются потери, связанные с группированием), критерий согласия

При проверке простых гипотез и использовании асимптотически оптимального группирования критерий согласия

См. также[править | править код]

- Точный критерий Фишера

Примечания[править | править код]

- ↑ Chernoff H., Lehmann E. L. The use of maximum likelihood estimates in

- ↑ Лемешко Б. Ю., Постовалов С. Н. О зависимости предельных распределений статистик

- ↑ Никулин М. С. Критерий хи-квадрат для непрерывных распределений с параметрами сдвига и масштаба // Теория вероятностей и её применение. — 1973. — Т. XVIII, вып. 3. — С. 583—591.

- ↑ Никулин М. С. О критерии хи-квадрат для непрерывных распределений // Теория вероятностей и её применение. — 1973. — Т. XVIII, вып. 3. — С. 675—676.

- ↑ Rao K. C., Robson D. S. A chi-squared statistic for goodness-of-fit tests within the exponential family (англ.) // Commun. Statist. — 1974. — Vol. 3. — P. 1139—1153.

- ↑ Greenwood P. E., Nikulin M. S. A guide to chi-squared testing (англ.). — New York: John Wiley & Sons, 1996. — 280 p.

- ↑ Лемешко Б. Ю. Асимптотически оптимальное группирование наблюдений в критериях согласия // Заводская лаборатория. — 1998. — Т. 64, вып. 1. — С. 56—64. Архивировано 29 октября 2013 года.

- ↑ 1 2 3 Р 50.1.033-2001. Рекомендации по стандартизации. Прикладная статистика. Правила проверки согласия опытного распределения с теоретическим. Часть I. Критерии типа хи-квадрат. — М.: Изд-во стандартов, 2006. — 87 с. Архивировано 30 сентября 2021 года.

- ↑ 1 2 Лемешко Б. Ю., Чимитова Е. В. О выборе числа интервалов в критериях согласия типа

- ↑ Денисов В. И., Лемешко Б. Ю. Оптимальное группирование при обработке экспериментальных данных // Измерительные информационные системы. — Новосибирск, 1979. — С. 5—14.

- ↑ Лемешко Б. Ю., Лемешко С. Б., Постовалов С. Н. Сравнительный анализ мощности критериев согласия при близких конкурирующих гипотезах. I. Проверка простых гипотез // Сибирский журнал индустриальной математики. — 2008. — Т. 11, вып. 2(34). — С. 96—111. Архивировано 29 октября 2013 года.

- ↑ Лемешко Б. Ю., Лемешко С. Б., Постовалов С. Н. Сравнительный анализ мощности критериев согласия при близких альтернативах. II. Проверка сложных гипотез // Сибирский журнал индустриальной математики. — 2008. — Т. 11, вып. 4(36). — С. 78—93. Архивировано 29 октября 2013 года.

- ↑ Лемешко Б. Ю., Лемешко С. Б., Постовалов С. Н., Чимитова Е. В. Статистический анализ данных, моделирование и исследование вероятностных закономерностей. Компьютерный подход. — Новосибирск: Изд-во НГТУ, 2011. — 888 с. — (Монографии НГТУ). — ISBN 978-5-7782-1590-0. Архивировано 29 октября 2013 года. — Раздел 4.9.

Литература[править | править код]

- Кендалл М., Стьюарт А. Статистические выводы и связи. — М.: Наука, 1973.

См. также[править | править код]

- Критерий хи-квадрат

- Распределение хи-квадрат

- Квантили распределения хи-квадрат

Ссылки[править | править код]

- Критерий Пирсона на сайте Новосибирского государственного университета

- Критерии типа хи-квадрат на сайте Новосибирского государственного технического университета (Рекомендации по стандартизации Р 50.1.033-2001)

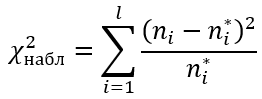

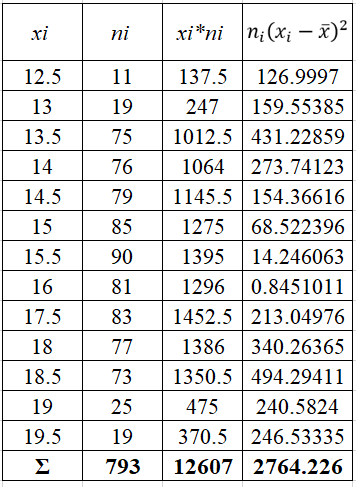

Критерий согласия Пирсона (или хи-квадрат) вычисляется по формуле:

ni – эмпирические частоты;

ni* – теоретические частоты;

l – количество интервалов (вариант)

Объем выборки по критерию Пирсона:

n>30

Теоретические частоты должны быть больше 5.

Распределение Пирсона с k степенями свободы рассчитывается по формуле:

k=l−r−1

r – число параметров предполагаемого распределения

Если предполагаемое распределение имеет нормальный закон распределения, то число степеней свободы оценивают по двум параметрам (математическое ожидание и СКО) и формула имеет вид:

k=l−3

Пример

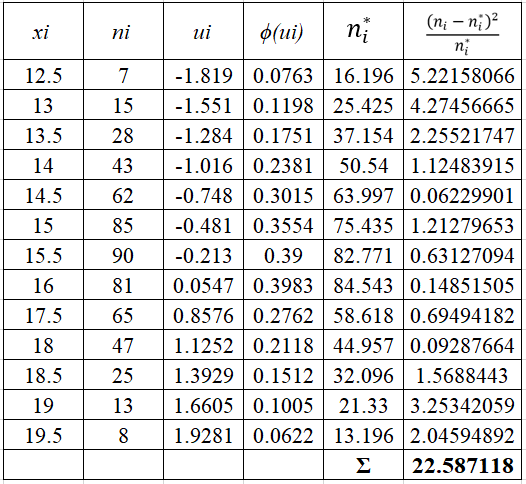

Проверить гипотезу о нормальном распределении по критерию Пирсона при уровне значимости 0,01. Дана выборка данных измерений в виде таблицы

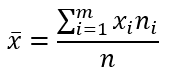

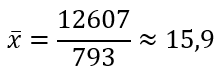

Найдем выборочное среднее по формуле:

Отсюда

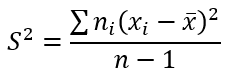

Формула выборочной исправленной дисперсии:

Тогда

Откуда получаем выборочную исправленную СКО:

![]()

Получаем параметры нормального распределения mx=15,9, σ=1,87.

Найдем теоретические частоты по формуле:

h – шаг между вариантами, h=0,5

При уровне значимости α=0,01 и число степеней свободы k=13−3=10 по таблице Пирсона найдем критическое значение:

![]()

Наблюдаемое значение критерия равно:

![]()

Ввиду того, что

![]()

следовательно, нулевую гипотезу о нормальном распределении принимаем.

![]() 14555

14555

Использование

этого критерия основано на применении

такой меры (статистики) расхождения

между теоретическим F(x)

и эмпирическим распределением F*п(x),

которая приближенно подчиняется закону

распределения χ

2. Гипотеза

Н0

о согласованности распределений

проверяется путем анализа распределения

этой статистики. Применение критерия

требует построения статистического

ряда.

Итак,

пусть выборка представлена статистическим

рядом с количеством разрядов M.

Наблюдаемая частота попаданий в i–й

разряд ni.

В соответствии с теоретическим законом

распределения ожидаемая частота

попаданий в i-й

разряд составляет Fi.

Разность между наблюдаемой и ожидаемой

частотой составит величину (ni

– Fi).

Для нахождения общей степени расхождения

между F(x)

и F*п(x)

необходимо подсчитать взвешенную сумму

квадратов разностей по всем разрядам

статистического ряда

![]()

(3.7)

Величина

χ 2

при неограниченном увеличении n

имеет

χ2-распределение

(асимптотически распределена как χ2).

Это распределение зависит от числа

степеней свободы k,

т.е. количества независимых значений

слагаемых в выражении (3.7). Число степеней

свободы равно числу y

минус число линейных связей, наложенных

на выборку. Одна связь существует в силу

того, что любая частота может быть

вычислена по совокупности частот в

оставшихся M–1

разрядах. Кроме того, если параметры

распределения неизвестны заранее, то

имеется еще одно ограничение, обусловленное

подгонкой распределения к выборке. Если

по выборке определяются S

параметров

распределения, то число степеней свободы

составит k=M

–S–1.

Область

принятия гипотезы Н0

определяется условием χ

2<

χ2(k;a),

где χ2(k;a)

– критическая точка

χ2-распределения с уровнем значимости

a.

Вероятность ошибки первого рода равна

a,

вероятность ошибки второго рода четко

определить нельзя, потому что существует

бесконечно большое множество различных

способов несовпадения распределений.

Мощность критерия зависит от количества

разрядов и объема выборки. Критерий

рекомендуется применять при n>200,

допускается применение при n>40,

именно при таких условиях критерий

состоятелен (как правило, отвергает

неверную нулевую гипотезу).

Алгоритм проверки

по критерию

1. Построить

гистограмму равновероятностным способом.

2. По виду гистограммы

выдвинуть гипотезу

H0

: f(x)

= f0(x),

H1

: f(x)

¹

f0(x),

где

f0(x)

– плотность вероятности гипотетического

закона распределения

(например, равномерного,

экспоненциального,

нормального).

Замечание.

Гипотезу об экспоненциальном законе

распределения можно выдвигать в том

случае, если все числа в выборке

положительные.

3. Вычислить значение

критерия по формуле

,

,

где ![]() частота

частота

попадания вi-тый интервал;

pi

– теоретическая вероятность

попадания случайной величины вi–

тый интервал при условии, что гипотезаH0верна.

Формулы

для расчета pi

в случае экспоненциального, равномерного

и нормального законов соответственно

равны.

Экспоненциальный

закон

![]() . (3.8)

. (3.8)

При

этом A1

= 0, Bm

= +¥.

Равномерный

закон

![]() .

.

(3.9)

Нормальный закон

. (3.10)

. (3.10)

При

этом A1

= -¥,

BM

= +¥.

Замечания.

После вычисления всех вероятностей pi

проверить, выполняется ли контрольное

соотношение

![]()

Функция

Ф(х)-

нечетная. Ф(+¥)

= 1.

4.

Из таблицы ” Хи-квадрат” Приложения

выбирается значение

![]() ,

,

гдеa

– заданный уровень значимости (a

= 0,05 или a

= 0,01), а k–

число степеней свободы, определяемое

по формуле

k

= M

– 1 – S.

Здесь

S

– число параметров, от которых зависит

выбранный гипотезой H0

закон распределения. Значения S

для равномерного закона равно 2, для

экспоненциального – 1, для нормального

– 2.

5.

Если

![]() ,

,

то гипотезаH0

отклоняется. В противном случае нет

оснований ее отклонить: с вероятностью

1 – b

она верна, а с вероятностью – b

неверна, но величина b

неизвестна.

Пример3.1.

С помощью критерия c2

выдвинуть и проверить гипотезу о законе

распределения случайной величины X,

вариационный ряд, интервальные

таблицы и гистограммы распределения

которой приведены в примере 1.2. Уровень

значимости a

равен 0,05.

Решение.

По виду гистограмм выдвигаем гипотезу

о том, что случайная величина X

распределена по нормальному закону:

H0

: f(x)

= N(m,

s);

H1

: f(x)

¹

N(m,

s).

Значение критерия

вычисляем по формуле :

![]() (3.11)

(3.11)

Как отмечалось

выше, при проверке гипотезы предпочтительнее

использовать равновероятностную

гистограмму. В этом случае

![]()

Теоретические

вероятности pi

рассчитываем по формуле (3.10). При этом

полагаем, что

![]()

p1

= 0,5(Ф((-4,5245+1,7)/1,98)-Ф((-¥+1,7)/1,98))

= 0,5(Ф(-1,427)-Ф(-¥))

=

=

0,5(-0,845+1) = 0,078.

p2

=

0,5(Ф((-3,8865+1,7)/1,98)-Ф((-4,5245+1,7)/1,98)) =

=

0,5(Ф(-1,104)+0,845) = 0,5(-0,729+0,845) = 0,058.

p3

=

0,094; p4

=

0,135; p5

=

0,118; p6

=

0,097; p7

=

0,073; p8

=

0,059; p9

=

0,174;

p10

=

0,5(Ф((+¥+1,7)/1,98)-Ф((0,6932+1,7)/1,98))

= 0,114.

После этого

проверяем выполнение контрольного

соотношения

![]()

Тогда

![]()

=

100 ×

(0,0062 + 0,0304 + 0,0004 + 0,0091 + 0,0028 + 0,0001 + 0,0100 +

+

0,0285 + 0,0315 + 0,0017 ) = 100 ×

0,1207 = 12,07.

После этого из

таблицы “Хи – квадрат” выбираем

критическое значение

![]() .

.

Так

как

![]() то гипотезаH0

то гипотезаH0

принимается (нет основания ее отклонить).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Pearson’s chi-squared test (

It tests a null hypothesis stating that the frequency distribution of certain events observed in a sample is consistent with a particular theoretical distribution. The events considered must be mutually exclusive and have total probability 1. A common case for this is where the events each cover an outcome of a categorical variable.

A simple example is the hypothesis that an ordinary six-sided die is “fair” (i. e., all six outcomes are equally likely to occur.)

Definition[edit]

Pearson’s chi-squared test is used to assess three types of comparison: goodness of fit, homogeneity, and independence.

- A test of goodness of fit establishes whether an observed frequency distribution differs from a theoretical distribution.

- A test of homogeneity compares the distribution of counts for two or more groups using the same categorical variable (e.g. choice of activity—college, military, employment, travel—of graduates of a high school reported a year after graduation, sorted by graduation year, to see if number of graduates choosing a given activity has changed from class to class, or from decade to decade).[2]

- A test of independence assesses whether observations consisting of measures on two variables, expressed in a contingency table, are independent of each other (e.g. polling responses from people of different nationalities to see if one’s nationality is related to the response).

For all three tests, the computational procedure includes the following steps:

- Calculate the chi-squared test statistic,

- Determine the degrees of freedom, df, of that statistic.

- For a test of goodness-of-fit, df = Cats − Parms, where Cats is the number of observation categories recognized by the model, and Parms is the number of parameters in the model adjusted to make the model best fit the observations: The number of categories reduced by the number of fitted parameters in the distribution.

- For a test of homogeneity, df = (Rows − 1)×(Cols − 1), where Rows corresponds to the number of categories (i.e. rows in the associated contingency table), and Cols corresponds to the number of independent groups (i.e. columns in the associated contingency table).[2]

- For a test of independence, df = (Rows − 1)×(Cols − 1), where in this case, Rows corresponds to the number of categories in one variable, and Cols corresponds to the number of categories in the second variable.[2]

- Select a desired level of confidence (significance level, p-value, or the corresponding alpha level) for the result of the test.

- Compare

- Sustain or reject the null hypothesis that the observed frequency distribution is the same as the theoretical distribution based on whether the test statistic exceeds the critical value of

Test for fit of a distribution[edit]

Discrete uniform distribution[edit]

In this case

and the reduction in the degrees of freedom is

One specific example of its application would be its application for log-rank test.

Other distributions[edit]

When testing whether observations are random variables whose distribution belongs to a given family of distributions, the “theoretical frequencies” are calculated using a distribution from that family fitted in some standard way. The reduction in the degrees of freedom is calculated as

The degrees of freedom are not based on the number of observations as with a Student’s t or F-distribution. For example, if testing for a fair, six-sided die, there would be five degrees of freedom because there are six categories or parameters (each number); the number of times the die is rolled does not influence the number of degrees of freedom.

Calculating the test-statistic[edit]

| Upper-tail critical values of chi-square distribution[3] | |||||

|---|---|---|---|---|---|

| Degrees of freedom |

Probability less than the critical value | ||||

| 0.90 | 0.95 | 0.975 | 0.99 | 0.999 | |

| 1 | 2.706 | 3.841 | 5.024 | 6.635 | 10.828 |

| 2 | 4.605 | 5.991 | 7.378 | 9.210 | 13.816 |

| 3 | 6.251 | 7.815 | 9.348 | 11.345 | 16.266 |

| 4 | 7.779 | 9.488 | 11.143 | 13.277 | 18.467 |

| 5 | 9.236 | 11.070 | 12.833 | 15.086 | 20.515 |

| 6 | 10.645 | 12.592 | 14.449 | 16.812 | 22.458 |

| 7 | 12.017 | 14.067 | 16.013 | 18.475 | 24.322 |

| 8 | 13.362 | 15.507 | 17.535 | 20.090 | 26.125 |

| 9 | 14.684 | 16.919 | 19.023 | 21.666 | 27.877 |

| 10 | 15.987 | 18.307 | 20.483 | 23.209 | 29.588 |

| 11 | 17.275 | 19.675 | 21.920 | 24.725 | 31.264 |

| 12 | 18.549 | 21.026 | 23.337 | 26.217 | 32.910 |

| 13 | 19.812 | 22.362 | 24.736 | 27.688 | 34.528 |

| 14 | 21.064 | 23.685 | 26.119 | 29.141 | 36.123 |

| 15 | 22.307 | 24.996 | 27.488 | 30.578 | 37.697 |

| 16 | 23.542 | 26.296 | 28.845 | 32.000 | 39.252 |

| 17 | 24.769 | 27.587 | 30.191 | 33.409 | 40.790 |

| 18 | 25.989 | 28.869 | 31.526 | 34.805 | 42.312 |

| 19 | 27.204 | 30.144 | 32.852 | 36.191 | 43.820 |

| 20 | 28.412 | 31.410 | 34.170 | 37.566 | 45.315 |

| 21 | 29.615 | 32.671 | 35.479 | 38.932 | 46.797 |

| 22 | 30.813 | 33.924 | 36.781 | 40.289 | 48.268 |

| 23 | 32.007 | 35.172 | 38.076 | 41.638 | 49.728 |

| 24 | 33.196 | 36.415 | 39.364 | 42.980 | 51.179 |

| 25 | 34.382 | 37.652 | 40.646 | 44.314 | 52.620 |

| 26 | 35.563 | 38.885 | 41.923 | 45.642 | 54.052 |

| 27 | 36.741 | 40.113 | 43.195 | 46.963 | 55.476 |

| 28 | 37.916 | 41.337 | 44.461 | 48.278 | 56.892 |

| 29 | 39.087 | 42.557 | 45.722 | 49.588 | 58.301 |

| 30 | 40.256 | 43.773 | 46.979 | 50.892 | 59.703 |

| 31 | 41.422 | 44.985 | 48.232 | 52.191 | 61.098 |

| 32 | 42.585 | 46.194 | 49.480 | 53.486 | 62.487 |

| 33 | 43.745 | 47.400 | 50.725 | 54.776 | 63.870 |

| 34 | 44.903 | 48.602 | 51.966 | 56.061 | 65.247 |

| 35 | 46.059 | 49.802 | 53.203 | 57.342 | 66.619 |

| 36 | 47.212 | 50.998 | 54.437 | 58.619 | 67.985 |

| 37 | 48.363 | 52.192 | 55.668 | 59.893 | 69.347 |

| 38 | 49.513 | 53.384 | 56.896 | 61.162 | 70.703 |

| 39 | 50.660 | 54.572 | 58.120 | 62.428 | 72.055 |

| 40 | 51.805 | 55.758 | 59.342 | 63.691 | 73.402 |

| 41 | 52.949 | 56.942 | 60.561 | 64.950 | 74.745 |

| 42 | 54.090 | 58.124 | 61.777 | 66.206 | 76.084 |

| 43 | 55.230 | 59.304 | 62.990 | 67.459 | 77.419 |

| 44 | 56.369 | 60.481 | 64.201 | 68.710 | 78.750 |

| 45 | 57.505 | 61.656 | 65.410 | 69.957 | 80.077 |

| 46 | 58.641 | 62.830 | 66.617 | 71.201 | 81.400 |

| 47 | 59.774 | 64.001 | 67.821 | 72.443 | 82.720 |

| 48 | 60.907 | 65.171 | 69.023 | 73.683 | 84.037 |

| 49 | 62.038 | 66.339 | 70.222 | 74.919 | 85.351 |

| 50 | 63.167 | 67.505 | 71.420 | 76.154 | 86.661 |

| 51 | 64.295 | 68.669 | 72.616 | 77.386 | 87.968 |

| 52 | 65.422 | 69.832 | 73.810 | 78.616 | 89.272 |

| 53 | 66.548 | 70.993 | 75.002 | 79.843 | 90.573 |

| 54 | 67.673 | 72.153 | 76.192 | 81.069 | 91.872 |

| 55 | 68.796 | 73.311 | 77.380 | 82.292 | 93.168 |

| 56 | 69.919 | 74.468 | 78.567 | 83.513 | 94.461 |

| 57 | 71.040 | 75.624 | 79.752 | 84.733 | 95.751 |

| 58 | 72.160 | 76.778 | 80.936 | 85.950 | 97.039 |

| 59 | 73.279 | 77.931 | 82.117 | 87.166 | 98.324 |

| 60 | 74.397 | 79.082 | 83.298 | 88.379 | 99.607 |

| 61 | 75.514 | 80.232 | 84.476 | 89.591 | 100.888 |

| 62 | 76.630 | 81.381 | 85.654 | 90.802 | 102.166 |

| 63 | 77.745 | 82.529 | 86.830 | 92.010 | 103.442 |

| 64 | 78.860 | 83.675 | 88.004 | 93.217 | 104.716 |

| 65 | 79.973 | 84.821 | 89.177 | 94.422 | 105.988 |

| 66 | 81.085 | 85.965 | 90.349 | 95.626 | 107.258 |

| 67 | 82.197 | 87.108 | 91.519 | 96.828 | 108.526 |

| 68 | 83.308 | 88.250 | 92.689 | 98.028 | 109.791 |

| 69 | 84.418 | 89.391 | 93.856 | 99.228 | 111.055 |

| 70 | 85.527 | 90.531 | 95.023 | 100.425 | 112.317 |

| 71 | 86.635 | 91.670 | 96.189 | 101.621 | 113.577 |

| 72 | 87.743 | 92.808 | 97.353 | 102.816 | 114.835 |

| 73 | 88.850 | 93.945 | 98.516 | 104.010 | 116.092 |

| 74 | 89.956 | 95.081 | 99.678 | 105.202 | 117.346 |

| 75 | 91.061 | 96.217 | 100.839 | 106.393 | 118.599 |

| 76 | 92.166 | 97.351 | 101.999 | 107.583 | 119.850 |

| 77 | 93.270 | 98.484 | 103.158 | 108.771 | 121.100 |

| 78 | 94.374 | 99.617 | 104.316 | 109.958 | 122.348 |

| 79 | 95.476 | 100.749 | 105.473 | 111.144 | 123.594 |

| 80 | 96.578 | 101.879 | 106.629 | 112.329 | 124.839 |

| 81 | 97.680 | 103.010 | 107.783 | 113.512 | 126.083 |

| 82 | 98.780 | 104.139 | 108.937 | 114.695 | 127.324 |

| 83 | 99.880 | 105.267 | 110.090 | 115.876 | 128.565 |

| 84 | 100.980 | 106.395 | 111.242 | 117.057 | 129.804 |

| 85 | 102.079 | 107.522 | 112.393 | 118.236 | 131.041 |

| 86 | 103.177 | 108.648 | 113.544 | 119.414 | 132.277 |

| 87 | 104.275 | 109.773 | 114.693 | 120.591 | 133.512 |

| 88 | 105.372 | 110.898 | 115.841 | 121.767 | 134.746 |

| 89 | 106.469 | 112.022 | 116.989 | 122.942 | 135.978 |

| 90 | 107.565 | 113.145 | 118.136 | 124.116 | 137.208 |

| 91 | 108.661 | 114.268 | 119.282 | 125.289 | 138.438 |

| 92 | 109.756 | 115.390 | 120.427 | 126.462 | 139.666 |

| 93 | 110.850 | 116.511 | 121.571 | 127.633 | 140.893 |

| 94 | 111.944 | 117.632 | 122.715 | 128.803 | 142.119 |

| 95 | 113.038 | 118.752 | 123.858 | 129.973 | 143.344 |

| 96 | 114.131 | 119.871 | 125.000 | 131.141 | 144.567 |

| 97 | 115.223 | 120.990 | 126.141 | 132.309 | 145.789 |

| 98 | 116.315 | 122.108 | 127.282 | 133.476 | 147.010 |

| 99 | 117.407 | 123.225 | 128.422 | 134.642 | 148.230 |

| 100 | 118.498 | 124.342 | 129.561 | 135.807 | 149.449 |

The value of the test-statistic is

where

The chi-squared statistic can then be used to calculate a p-value by comparing the value of the statistic to a chi-squared distribution. The number of degrees of freedom is equal to the number of cells

The result about the numbers of degrees of freedom is valid when the original data are multinomial and hence the estimated parameters are efficient for minimizing the chi-squared statistic. More generally however, when maximum likelihood estimation does not coincide with minimum chi-squared estimation, the distribution will lie somewhere between a chi-squared distribution with

Bayesian method[edit]

In Bayesian statistics, one would instead use a Dirichlet distribution as conjugate prior. If one took a uniform prior, then the maximum likelihood estimate for the population probability is the observed probability, and one may compute a credible region around this or another estimate.

Testing for statistical independence[edit]

In this case, an “observation” consists of the values of two outcomes and the null hypothesis is that the occurrence of these outcomes is statistically independent. Each observation is allocated to one cell of a two-dimensional array of cells (called a contingency table) according to the values of the two outcomes. If there are r rows and c columns in the table, the “theoretical frequency” for a cell, given the hypothesis of independence, is

where

is the fraction of observations of type i ignoring the column attribute (fraction of row totals), and

is the fraction of observations of type j ignoring the row attribute (fraction of column totals). The term “frequencies” refers to absolute numbers rather than already normalized values.

The value of the test-statistic is

Note that

Fitting the model of “independence” reduces the number of degrees of freedom by p = r + c − 1. The number of degrees of freedom is equal to the number of cells rc, minus the reduction in degrees of freedom, p, which reduces to (r − 1)(c − 1).

For the test of independence, also known as the test of homogeneity, a chi-squared probability of less than or equal to 0.05 (or the chi-squared statistic being at or larger than the 0.05 critical point) is commonly interpreted by applied workers as justification for rejecting the null hypothesis that the row variable is independent of the column variable.[4]

The alternative hypothesis corresponds to the variables having an association or relationship where the structure of this relationship is not specified.

Assumptions[edit]

The chi-squared test, when used with the standard approximation that a chi-squared distribution is applicable, has the following assumptions:[5]

- Simple random sample

- The sample data is a random sampling from a fixed distribution or population where every collection of members of the population of the given sample size has an equal probability of selection. Variants of the test have been developed for complex samples, such as where the data is weighted. Other forms can be used such as purposive sampling.[6]

- Sample size (whole table)

- A sample with a sufficiently large size is assumed. If a chi squared test is conducted on a sample with a smaller size, then the chi squared test will yield an inaccurate inference. The researcher, by using chi squared test on small samples, might end up committing a Type II error. For small sample sizes the Cash test is preferred.[7][8]

- Expected cell count

- Adequate expected cell counts. Some require 5 or more, and others require 10 or more. A common rule is 5 or more in all cells of a 2-by-2 table, and 5 or more in 80% of cells in larger tables, but no cells with zero expected count. When this assumption is not met, Yates’s correction is applied.

- Independence

- The observations are always assumed to be independent of each other. This means chi-squared cannot be used to test correlated data (like matched pairs or panel data). In those cases, McNemar’s test may be more appropriate.

A test that relies on different assumptions is Fisher’s exact test; if its assumption of fixed marginal distributions is met it is substantially more accurate in obtaining a significance level, especially with few observations. In the vast majority of applications this assumption will not be met, and Fisher’s exact test will be over conservative and not have correct coverage.[9]

Derivation[edit]

Examples[edit]

Fairness of dice[edit]

A 6-sided die is thrown 60 times. The number of times it lands with 1, 2, 3, 4, 5 and 6 face up is 5, 8, 9, 8, 10 and 20, respectively. Is the die biased, according to the Pearson’s chi-squared test at a significance level of 95% and/or 99%?

The null hypothesis is that the die is unbiased, hence each number is expected to occur the same number of times, in this case, 60/n = 10. The outcomes can be tabulated as follows:

|

|

|

|

|

|

|---|---|---|---|---|

| 1 | 5 | 10 | −5 | 25 |

| 2 | 8 | 10 | −2 | 4 |

| 3 | 9 | 10 | −1 | 1 |

| 4 | 8 | 10 | −2 | 4 |

| 5 | 10 | 10 | 0 | 0 |

| 6 | 20 | 10 | 10 | 100 |

| Sum | 134 |

We then consult an Upper-tail critical values of chi-square distribution table, the tabular value refers to the sum of the squared variables each divided by the expected outcomes. For the present example, this means

This is the experimental result whose unlikeliness (with a fair die) we wish to estimate.

| Degrees of freedom |

Probability less than the critical value | ||||

|---|---|---|---|---|---|

| 0.90 | 0.95 | 0.975 | 0.99 | 0.999 | |

| 5 | 9.236 | 11.070 | 12.833 | 15.086 | 20.515 |

The experimental sum of 13.4 is between the critical values of 97.5% and 99% significance or confidence (p-value). Specifically, getting 20 rolls of 6, when the expectation is only 10 such values, is unlikely with a fair die.

Chi-Squared Goodness of Fit Test

In this context, the frequencies of both theoretical and empirical distributions are unnormalised counts, and for a chi-squared test the total sample sizes

For example, to test the hypothesis that a random sample of 100 people has been drawn from a population in which men and women are equal in frequency, the observed number of men and women would be compared to the theoretical frequencies of 50 men and 50 women. If there were 44 men in the sample and 56 women, then

If the null hypothesis is true (i.e., men and women are chosen with equal probability), the test statistic will be drawn from a chi-squared distribution with one degree of freedom (because if the male frequency is known, then the female frequency is determined).

Consultation of the chi-squared distribution for 1 degree of freedom shows that the probability of observing this difference (or a more extreme difference than this) if men and women are equally numerous in the population is approximately 0.23. This probability is higher than conventional criteria for statistical significance (0.01 or 0.05), so normally we would not reject the null hypothesis that the number of men in the population is the same as the number of women (i.e., we would consider our sample within the range of what we would expect for a 50/50 male/female ratio.)

Problems[edit]

The approximation to the chi-squared distribution breaks down if expected frequencies are too low. It will normally be acceptable so long as no more than 20% of the events have expected frequencies below 5. Where there is only 1 degree of freedom, the approximation is not reliable if expected frequencies are below 10. In this case, a better approximation can be obtained by reducing the absolute value of each difference between observed and expected frequencies by 0.5 before squaring; this is called Yates’s correction for continuity.

In cases where the expected value, E, is found to be small (indicating a small underlying population probability, and/or a small number of observations), the normal approximation of the multinomial distribution can fail, and in such cases it is found to be more appropriate to use the G-test, a likelihood ratio-based test statistic. When the total sample size is small, it is necessary to use an appropriate exact test, typically either the binomial test or, for contingency tables, Fisher’s exact test. This test uses the conditional distribution of the test statistic given the marginal totals, and thus assumes that the margins were determined before the study; alternatives such as Boschloo’s test which do not make this assumption are uniformly more powerful.

It can be shown that the

See also[edit]

- Chi-squared nomogram

- Cramér’s V – a measure of correlation for the chi-squared test

- Degrees of freedom (statistics)

- Deviance (statistics), another measure of the quality of fit

- Fisher’s exact test

- G-test, test to which chi-squared test is an approximation

- Lexis ratio, earlier statistic, replaced by chi-squared

- Mann–Whitney U test

- Median test

- Minimum chi-square estimation

Notes[edit]

- ^ Pearson, Karl (1900). “On the criterion that a given system of deviations from the probable in the case of a correlated system of variables is such that it can be reasonably supposed to have arisen from random sampling”. Philosophical Magazine. Series 5. 50 (302): 157–175. doi:10.1080/14786440009463897.

- ^ a b c David E. Bock, Paul F. Velleman, Richard D. De Veaux (2007). “Stats, Modeling the World,” pp. 606-627, Pearson Addison Wesley, Boston, ISBN 0-13-187621-X

- ^ “1.3.6.7.4. Critical Values of the Chi-Square Distribution”. Retrieved 14 October 2014.

- ^ “Critical Values of the Chi-Squared Distribution”. NIST/SEMATECH e-Handbook of Statistical Methods. National Institute of Standards and Technology.

- ^ McHugh, Mary (15 June 2013). “The chi-square test of independence”. Biochemia Medica. 23 – via National Library of Medicine.

- ^ See Field, Andy. Discovering Statistics Using SPSS. for assumptions on Chi Square.

- ^ Cash, W. (1979). “Parameter estimation in astronomy through application of the likelihood ratio”. The Astrophysical Journal. 228: 939. Bibcode:1979ApJ…228..939C. doi:10.1086/156922. ISSN 0004-637X.

- ^ “The Cash Statistic and Forward Fitting”. hesperia.gsfc.nasa.gov. Retrieved 19 October 2021.

- ^ “A Bayesian Formulation for Exploratory Data Analysis and Goodness-of-Fit Testing” (PDF). International Statistical Review. p. 375.

- ^ Statistics for Applications. MIT OpenCourseWare. Lecture 23. Pearson’s Theorem. Retrieved 21 March 2007.

- ^ “Seven Proofs of the Pearson Chi-Squared Independence Test and its Graphical Interpretation”. SSRN (preprint). p. 5-6. SSRN 3239829.

- ^ Jaynes, E.T. (2003). Probability Theory: The Logic of Science. C. University Press. p. 298. ISBN 978-0-521-59271-0. (Link is to a fragmentary edition of March 1996.)

References[edit]

- Chernoff, H.; Lehmann, E. L. (1954). “The Use of Maximum Likelihood Estimates in

- Plackett, R. L. (1983). “Karl Pearson and the Chi-Squared Test”. International Statistical Review. International Statistical Institute (ISI). 51 (1): 59–72. doi:10.2307/1402731. JSTOR 1402731.

- Greenwood, P.E.; Nikulin, M.S. (1996). A guide to chi-squared testing. New York: Wiley. ISBN 0-471-55779-X.