До сдачи годового отчёта осталось несколько дней. При его подготовке проверяются и анализируются данные за весь прошедший год. Рассказываем, как поступить, если при проверке обнаружилась ошибка.

Существенные и несущественные ошибки

Существенность ошибки — это вероятность того, что она повлияет на экономические решения пользователей отчётности: собственников бизнеса, руководителей компании, инвесторов и т.д.

Правила, по которым ошибка признается существенной, организация определяет самостоятельно и закрепляет в учётной политике (п. 3 ПБУ 22/2010). Компания может использовать, как количественные, так и качественные критерии.

При количественной оценке ошибку считают существенной, если она превышает некоторую фиксированную сумму, либо опредёленный процент от суммы по статье отчётности. Оценка в процентах удобнее, так как фиксированную сумму придётся пересматривать, если изменятся обороты бизнеса.

На практике компании часто устанавливают критерий существенности в 5% от суммы по статье отчётности по аналогии с учётом доходов и расходов. Дело в том, что лимит 5% определен в ПБУ 9/99 и ПБУ 10/99 для отражения тех или иных видов доходов (расходов) в отдельных статьях. Но можно установить и любой другой лимит, как меньше 5%, так и больше. Не стоит только делать его больше 10%, потому что за искажение показателей отчётности более чем на 10% предусмотрен штраф в сумме до 20 тыс. руб., а при повторном нарушении виновный может быть дисквалифицирован на срок до 2 лет (ст. 15.11 КоАП).

Чтобы учесть все факторы, удобно использовать комбинированный вариант — зафиксировать и абсолютный, и относительный критерии. Тогда ошибка признаётся существенной при достижении любого из них. Вот пример формулировки для учётной политики.

Ошибку следует признать существенной, если выполняется любое из двух условий.

1.Искажение учётных данных превышает ____ тыс. руб.

2.Размер ошибки составляет ___% и более суммы по статье бухгалтерской отчётности.

При качественной оценке существенность определяют в зависимости от конкретной статьи отчёта. Например, у компании есть основная деятельность — производство, и дополнительная — сдача в аренду неиспользуемых площадей. Тогда можно указать в учётной политике, что ошибки, которые относятся к доходам и расходам по аренде, всегда будут несущественными.

Как исправить несущественную ошибку

Несущественную ошибку истекшего года, если она выявлена до подписания отчётности, нужно исправить проводками за декабрь прошлого года (п. 6 ПБУ 22/2010).

Если несущественную ошибку нашли после подписания отчётности, то её следует исправить в том месяце, когда обнаружили. Дополнительную прибыль или убыток, которые появятся после исправления, нужно отнести на счёт 91 «Прочие доходы и расходы». В зависимости от вида ошибки будет задействован субсчёт 91.1 «Прочие доходы» или 91.2 «Прочие расходы» (п. 14 ПБУ 22/2010).

Пример 1.

В феврале 2021 года после подписания отчётности за 2020 год бухгалтер обнаружил, что в ноябре 2020 года не была начислена амортизация по одному из станков на сумму 5 000 руб. Согласно учётной политике организации такая ошибка не признаётся существенной. Поэтому бухгалтер сделал февралём 2021 года исправительную проводку Дт 91.2 Кт 02 на 5 000 руб.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как исправить существенную ошибку

Необходимо исправить существенную ошибку за прошлый год декабрём указанного года и переделать бухгалтерские отчёты, если ошибка выявлена:

- до подписания годовой бухгалтерской отчётности (п. 6 ПБУ 22/2010);

- после подписания отчетности, но до её представления собственникам компании. Если какие-либо другие пользователи, например — банк, ранее уже получили отчёт с ошибкой, то им нужно направить исправленную версию (п. 7 ПБУ 22/2010);

- после предоставления отчётности собственникам, но до её утверждения. В этом случае компания должна направить собственникам исправленную отчётность с отметкой об исправлении и указанием причин. Исправленный отчёт нужно выслать и другим пользователям, если они ранее уже получили вариант с ошибкой (п. 8 ПБУ 22/2010).

Исправительную проводку в декабре отчётного года во всех перечисленных случаях нужно делать по тем счетам, которые соответствуют ошибочной операции. В зависимости от ошибки это могут быть обычные или сторнировочные проводки.

Пример 2.

Вернемся к примеру 1 и предположим, что в 2020 году ошибочно не была начислена амортизация станка на сумму в 50 000 руб. Такая ошибка превысила критерии существенности, установленные в компании. Поэтому бухгалтер сделал декабрём 2020 года исправительную проводку Дт 20 Кт 02 на 50 000 руб. и внёс соответствующие изменения в бухгалтерскую отчётность за 2020 год.

Если ошибка выявлена после утверждения отчётности, то менять данные учёта за прошлый год и корректировать отчёты не нужно. Исправительную проводку следует сделать текущим годом в корреспонденции со счётом 84 «Нераспредёленная прибыль (непокрытый убыток)» (п. 9,10 ПБУ 22/2010).

Пример 3.

Предположим, что существенная ошибка из примера 2 была выявлена уже после утверждения отчётности — в апреле 2021 года. Тогда отчёт за 2020 год останется без изменений, а бухгалтер должен сделать апрелем 2021 года исправительную проводку по «забытой» амортизации: Дт 84 Кт 02 на сумму 50 000 руб.

Кроме того, при исправлении в текущем году существенных ошибок за прошлый год нужно провести ретроспективный пересчёт. Дело в том, что бухгалтерская отчётность включает в себя данные за несколько периодов. Поэтому при сдаче текущей бухгалтерской отчётности нужно будет заполнить соответствующие строки за прошлый период так, как будто бы ошибки не было

Пример 4.

Прибыль до налогообложения в утверждённом отчёте за 2020 год была равна 600 000 руб. Но расходы были занижены на 50 000 руб. из-за неучтённой амортизации. Поэтому при заполнении отчёта за 2021 год бухгалтер должен указать в строке «Прибыль (убыток) до налогообложения» сравнительный показатель за 2020 год в меньшей сумме — 550 000 руб.

Организация должна отразить в бухгалтерской отчётности информацию о существенных ошибках прошлых периодов, исправленных в отчётном периоде. Необходимо включить в пояснительную записку информацию о самой ошибке и о пересчёте данных за прошлые периоды. Акционерные общества, кроме того, должны указать информацию о корректировке данных по базовой и разводнённой прибыли на акцию (п. 15 ПБУ 22/2010).

Компании, которые имеют право вести упрощенный бухучёт, могут упростить и исправление существенных ошибок (п. 9 ПБУ 22/2010).

- Не проводить ретроспективный пересчёт.

- Исправлять ошибку, выявленную после утверждения бухгалтерской отчётности за прошлый год, как несущественную, то есть относить на прочие доходы или расходы текущего периода.

Вести упрощенный бухучёт в общем случае могут малые предприятия, некоммерческие организации и резиденты «Сколково». Из этого правила есть ряд исключений. Они касаются отдельных видов деятельности, в частности — финансовой сферы, а также тех компаний, отчётность которых подлежит обязательному аудиту (ст. 6 закона от 06.12.2011 № 402-ФЗ). Подробнее об упрощённом бухучёте мы писали в этой статье.

Благодаря упрощённым способам ведения бухучёта можно значительно снизить нагрузку на бухгалтерию. Ещё больше облегчить работу поможет сервис «Моё дело Профбухгалтер». В нём план счетов и бухотчётность для малого бизнеса упрощённые, а нетиповые факты хозяйственной жизни оформляются бухгалтерскими справками. Бухгалтерская и налоговая отчётность сдаётся в электронном виде прямо из сервиса без использования отдельных ТКС.

Моё дело Профбухгалтер

Сервис для бухгалтера. Бухгалтерский, налоговый и кадровый учёт. ЭДО и автоматический аудит ошибок

Довольно часто бухгалтеру после сдачи 2-НДФЛ необходимо ее подкорректировать. Как это сделать покажем на примерах.

В 2023 году форма 2-НДФЛ сдается в составе формы 6-НДФЛ.

Образец корректировки справки 2-НДФЛ

Ниже представлен образец заполнения корректирующей и аннулирующей 2-НДФЛ с признаком 1.

Пример заполнения корректирующей справки 2-НДФЛПри первой корректировке в поставьте код 01

Пример заполнения аннулирующей справки 2-НДФЛПоставьте код 99

Где ставится номер корректировки в 2-НДФЛ по одному сотруднику

Чтобы скорректировать справку о доходах к 6-НДФЛ (замена 2-НДФЛ), подайте уточненный расчет 6-НДФЛ. В него включите только справки, которые изменили или аннулировали. Скорректировать справку о доходах необходимо, если вы нашли ошибки или пересчитали налог по другим основаниям. Например, ошиблись в суммах доходов, вычетах, суммах налога, персональных данных работников. Это следует из пункта 5.3 Порядка, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Скачайте образец

Скачать образец

По какой форме подать 2-НДФЛ

Корректирующую справку о доходах сдавайте по той же форме, что и первоначальную (п. 5 ст. 81 НК). Какие бланки использовать, смотрите в таблице.

За какой период уточнение Форма Подробнее о порядке заполнения 2022 год Форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753@ с учетом изменений, внесенных приказом от 28.09.2021 № ЕД-7-11/845 2021 год, если отчитались в 2022 году 2021 год, если отчитались до 31 декабря 2021 года Форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в первоначальной редакции или в редакции приказа от 28.09.2021 № ЕД-7-11/845, так как сама форма не менялась

Как уточнить справку о доходах к 6-НДФЛ

2019–2020 годы Форма № 2-НДФЛ из приложения 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566

Как уточнить справку 2-НДФЛ за 2020 год и более ранние периоды

Как сделать корректировку 2-НДФЛ по сотрудникам

В корректирующей справке о доходах к 6-НДФЛ в поле «Номер справки» укажите номер ранее представленной справки, а в поле «Номер корректировки сведений» — значение на единицу большее, чем в предыдущей справке. Например, если это первая корректировка, укажите 01 (п. 5.3 Порядка, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Персональные данные в справке о доходах к 6-НДФЛ (замена 2-НДФЛ) должны быть актуальными на дату отправки расчета в налоговую инспекцию. Поэтому, когда на эту дату персональные данные физлица изменились, справку заполните с учетом этих изменений. Если у сотрудника изменились паспортные данные после подачи первичной или корректирующей справки, уточнять ничего не нужно. Это следует из пункта 5.4 Порядка, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Аналогичные разъяснения – в письмах ФНС от 27.03.2018 № ГД-4-11/5667, от 29.12.2017 № ГД-4-11/26889. Эти разъяснения даны в отношении старой формы 2-НДФЛ, но их можно применить и к новой форме справки.

В уточненной справке исправьте необходимые данные — покажите правильные суммы доходов, вычетов, налоговой базы, исчисленного налога.

В результате уточнений сведений может образоваться излишне удержанный НДФЛ. Например, ошибочно начислили доход и, соответственно, ошибочно удержали и перечислили с него НДФЛ. Как уточнить информацию о суммах удержанного, перечисленного и излишне удержанного налога, зависит от того, вернули НДФЛ физлицу или нет.

Когда на момент подачи корректирующей справки излишне удержанный НДФЛ не вернули, то сведения в полях «Сумма налога удержанная» и «Сумма налога перечисленная» не меняйте. В поле «Сумма налога, излишне удержанная налоговым агентом» включите данную сумму излишне удержанного НДФЛ.

Если излишне удержанный НДФЛ вернули, то в уточненной справке обнулите все данные по ошибочному доходу и налогу с него. То есть из всех полей, в том числе из полей «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» исключите ошибочный доход и НДФЛ с него. Сумму возвращенного НДФЛ в справке не показывают, это не предусмотрено формой.

Обратите внимание, если вы уточняли справку до возврата НДФЛ, то после возврата налога необходимо подать вторую корректирующую справку.

Скачайте образец

Скачать образец

Аннулирование 2-НДФЛ

Чтобы аннулировать справку о доходах к 6-НДФЛ (замена 2-НДФЛ), подайте уточненный расчет 6-НДФЛ. В него включите только справки, которые аннулировали или изменили. Аннулирующую справку о доходах представляют, чтобы отменить ранее представленные сведения. Например, справку отправили в инспекцию по ошибке. Это следует из пункта 5.3 Порядка, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Аннулирующую справку, как и корректирующую, сдавайте по той же форме, что и первоначальную. Какие бланки использовать — в разделе.

В аннулирующей справке заполните общую часть и раздел 1. Разделы 2, 3, 4 и приложение к справке не заполняйте. В общей части аннулирующей справки укажите:

- в поле «Номер справки» — номер первичной справки;

- поле «Номер корректировки» — 99.

Скачайте образец

Скачать образец

Штрафы за корректировку 2-НДФЛ

За недостоверные данные, представленные в 2-НДФЛ, предусмотрена ответственность 500 рублей за каждую справку. Однако штрафа можно избежать, заметив ошибку в отчете заранее и сдав уточненный расчет.

Рекомендуем при обнаружении ошибок в расчете НДФЛ незамедлительно сдавать уточненные справки для минимизации расходов на штрафные санкции.

Есть документы, сроки действия которых у работников ограниченны. Если подходит к концу срок трудового договора, паспорта, водительских прав или патента, надо решить, что делать дальше. Мы подготовили инструкцию для каждого документа.

Что признается ошибкой в 2-НДФЛ

Корректировать 2-НДФЛ необходимо в случае содержания ошибок:

- в сумме исчисленного налога;

- в сумме заработной платы, налоговых вычетов;

- неверные коды видов доходов и вычетов;

- в данных физического лица, неверный ИНН, паспортные данные.

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде, то есть (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1–», «2–», «3–». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

- Перейти на официальный сайт ФНС.

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

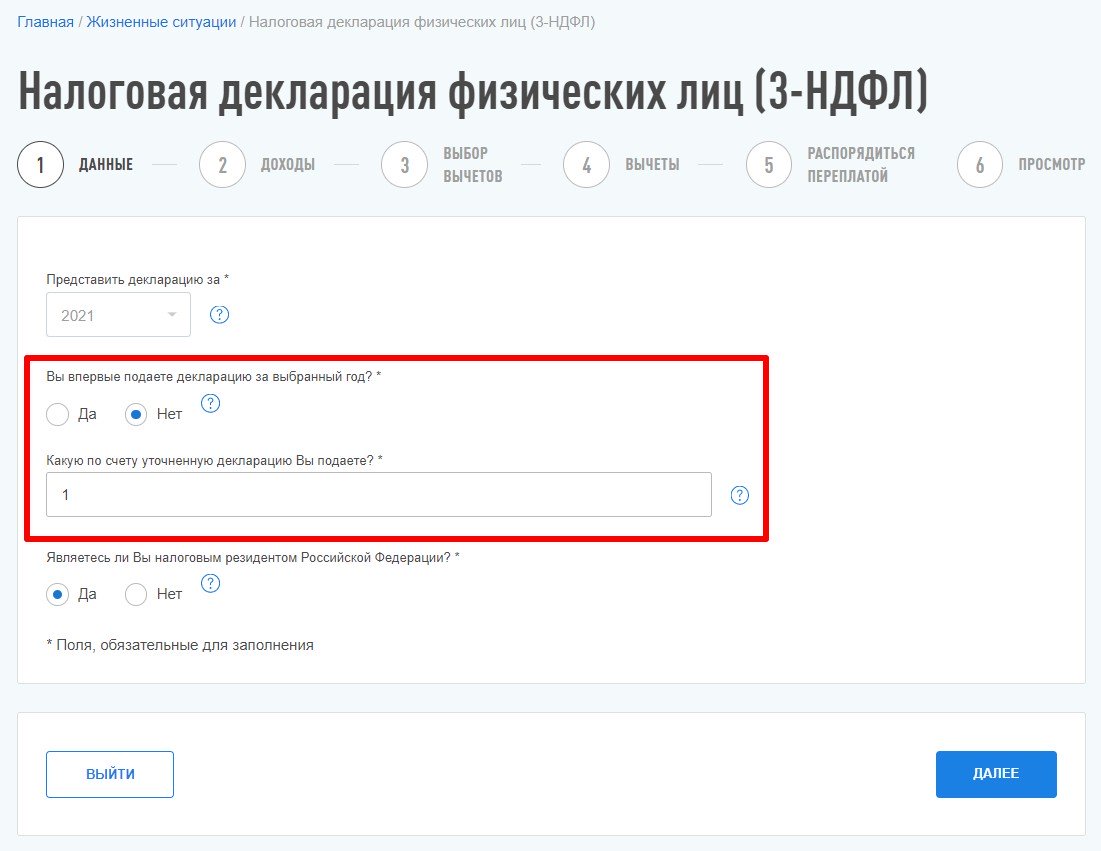

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

С 01.01.2021 изменился порядок исправления ошибок прошлых лет. В новой статье мы расскажем, как правильно выбрать счет для исправления ошибок, обнаруженных в отчетном периоде прошлого года. Рассмотрим на примерах бухгалтерские записи по исправлению ошибок прошлых лет, выявленных в ходе контрольных мероприятий, и ошибок, обнаруженных учреждением самостоятельно.

Общий порядок исправления ошибок прошлых лет

Отражение в бухгалтерском (бюджетном) учете организаций бюджетной сферы исправлений ошибок прошлых лет регламентировано положениями федерального стандарта “Учетная политика, оценочные значения и ошибки”, утв. приказом Минфина России от 30.12.2017 № 274н (далее – Стандарт “Учетная политика, оценочные значения и ошибки”), а также Методическими рекомендациями по применению Стандарта “Учетная политика, оценочные значения и ошибки”, направленными письмом Минфина России от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации).

Ошибкой признается пропуск и (или) искажение, которые возникли при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 Стандарта “Учетная политика, оценочные значения и ошибки”).

Ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю), признается ошибкой прошлых лет (п. 14 Методических рекомендаций).

Исправляется ошибка прошлых лет в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности:

– дополнительной бухгалтерской записью

либо

– бухгалтерской записью способом “Красное сторно” и дополнительной бухгалтерской записью по счетам бухгалтерского учета.

Бухгалтерские записи по исправлению ошибок прошлых лет оформляются Бухгалтерской справкой (ф. 0504833) и подлежат обособлению в бухгалтерском учете в отдельном регистре учета – Журнале операций по исправлению ошибок прошлых лет (ф. 0504071). Информация из указанного журнала операций также отражается в оборотах Главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет осуществляется в общеустановленном порядке с применением счета 0 401 30 000 “Финансовый результат прошлых отчетных периодов”. Операции по закрытию счетов, на которых обособлена информация по исправлению ошибок прошлых лет, отражаются также в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Специальные счета для исправления ошибок прошлых лет

Для отражения в бухгалтерском (бюджетном) учете операций по исправлению ошибок прошлых лет применяются специальные счета. Выбор счета учета для исправления ошибки прошлых лет зависит от того:

- кем была выявлена ошибка (самостоятельно учреждением или в результате контрольных мероприятий);

- за какой период выявлена ошибка (за год, предшествующий отчетному, или за иные прошлые годы);

- повлияла ли ошибка на показатели финансового результата (показатели доходов и расходов).

Счета для исправления ошибок прошлых лет, выявленных по контрольным мероприятиям

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 66 000 “Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям” |

0 401 16 000 “Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям” |

0 401 26 000 “Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям” |

| Иные прошлые года |

0 304 76 000 “Иные расчеты прошлых лет, выявленные по контрольным мероприятиям“ |

0 401 17 000 “Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям” |

0 401 27 000 “Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям” |

Пример. В отчетном периоде в марте 2021 года в учете бюджетного учреждения органами внутреннего финансового контроля обнаружена ошибка, допущенная в сентябре 2020 года: расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение первоначальной (балансовой стоимости) здания. Расходы по текущему ремонту здания в 2020 году были произведены за счет средств субсидии на выполнение государственного (муниципального) задания. В текущем году датой обнаружения ошибки в учете учреждения отражены исправительные записи:

Дебет 4 401 26 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с сентября по декабрь 2020 года;

Дебет 4 401 20 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с января по февраль 2021 года;

Дебет 4 106 11 310 Кредит 4 304 66 732 – способом “Красное сторно” отражено увеличение капитальных вложений в 2020 году;

Дебет 4 101 12 310 Кредит 4 304 66 732,

Дебет 4 304 66 832 Кредит 4 106 11 310 – способом “Красное сторно” отражено увеличение стоимости здания на сумму текущего ремонта в 2020 году;

Дебет 4 401 26 225 Кредит 4 304 66 732 – расходы по текущему ремонту отнесены на финансовый результат 2020 года.

Счета для исправления ошибок прошлых лет, выявленных самостоятельно учреждением

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 86 000 “Иные расчеты года, предшествующего отчетному, выявленные в отчетном году” |

0 401 18 000 “Доходы финансового года, предшествующего отчетному, выявленные в отчетном году” |

0 401 28 000

“Расходы финансового года, предшествующего отчетному, выявленные в отчетном году” |

| Иные прошлые года |

0 304 96 000 “Иные расчеты прошлых лет, выявленные в отчетном году” |

0 401 19 000

“Доходы прошлых финансовых лет, выявленные в отчетном году” |

0 401 29 000 “Расходы прошлых финансовых лет, выявленные в отчетном году” |

Пример. Согласно условиям договора электроснабжения, документы по оказанию услуг формируются не позднее 15 числа следующего месяца. За декабрь 2020 года первичные документы по электроснабжению поступили в бухгалтерию бюджетного учреждения 15 января 2021 года. Годовая бухгалтерская отчетность на указанную дату была утверждена. Расходы по договору электроснабжения осуществляются за счет средств субсидии на выполнение государственного (муниципального) задания. Поскольку первичные документы поступили после даты подписания (принятия) бухгалтерской отчетности, то операции по начислению расходов отражаются в текущем периоде как ошибки прошлых лет с обособлением на специальных счетах бухгалтерского учета (п. 1.7 методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 № 02-06-07/55005):

Дебет 4 401 28 223 Кредит 4 302 23 734 – отражены расходы на электроэнергию за декабрь 2020 года.

Обратите внимание! С 01.01.2021 ИСКЛЮЧЕНЫ счета для исправления ошибок прошлых лет в части консолидируемых расчетов:

- 0 304 84 000 “Консолидируемые расчеты года, предшествующего отчетному”;

- 0 304 94 000 “Консолидируемые расчеты иных прошлых лет”.

Отражение исправлений ошибок прошлых лет в бухгалтерской (бюджетной) отчетности

При исправлении ошибок прошлых лет осуществляется ретроспективный пересчет бухгалтерской (финансовой) отчетности (п. 33 Стандарта “Учетная политика, оценочные значения и ошибки”).

Ретроспективный пересчет бухгалтерской (финансовой) отчетности – исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена (п. 17 Методических рекомендаций).

Корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой “Пересчитано”.

К сравнительным показателям относятся, в частности:

- показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

- показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

- обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели бухгалтерской (финансовой) отчетности на начало отчетного периода (в любых формах отчетности) отражаются с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет.

На основании оборотов по исправлению ошибок прошлых лет, отраженных в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071), формируются показатели по соответствующим строкам Сведений (ф. 0503173, 0503773) (п. 170 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н (далее – Инструкции № 191н), п. 72 инструкции, утв. приказом Минфина России от 25.03.2011 № 33н (далее – Инструкция № 33н)):

- в графе 6 по коду причины 03 “исправление ошибок прошлых лет” – при исправлении ошибок прошлых лет, выявленных учреждением самостоятельно;

- в графе 10 по коду причины 07 “исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля” – при исправлении ошибок прошлых лет, выявленных по результатам контрольных мероприятий.

На основании Сведений (ф. 0503173, 0503773) отражаются скорректированные входящие остатки (на начало отчетного года) Баланса (ф. 0503130, 0503730), а также Сведений (ф. 0503168, 0503768) (п. 14 Инструкции № 191н, п. 15 Инструкции № 33н).

В текстовой части Пояснительной записки (ф. 0503160, 0503760) в отношении ошибок прошлых лет раскрывается следующая информация (п. 34 Стандарта “Учетная политика, оценочные значения и ошибки”, п. 21 Методических рекомендаций):

а) описание ошибки;

б) сумма корректировки по каждой статье отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

в) общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в отчетности раскрываются сравнительные показатели;

г) описание причин, по которым корректировка сравнительных показателей отчетности за один или несколько предшествующих годов не представляется возможным, а также описание способа отражения исправления ошибки с указанием периода, в котором отражены исправления.

Опубликовано 24.03.2021

Существенные и несущественные ошибки

От ошибок никто не застрахован. И от ошибок в бухгалтерской отчетности тоже. Давайте разберемся, как их исправлять. А самое главное, узнаем, сдают ли уточненный баланс.

Порядок действий при исправлении ошибок в бухгалтерской отчетности прописан в ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Прежде всего, он зависит от того, существенная ошибка или нет. Уровень существенности компания устанавливает сама и закрепляет в своей учетной политике.

Несущественные ошибки исправляют в месяце, когда их нашли (п. 14 ПБУ 22/2010). Сообщать о корректировках по инстанциям не требуется.

Пример исправления несущественной ошибки прошлого года из “КонсультантПлюс”:

В мае отчетного года бухгалтер обнаружил, что в октябре предыдущего года он неверно отразил выручку от реализации товара: 100 000 руб. (в том числе НДС 20% – 16 666,67 руб.) вместо 120 000 руб. (в том числе НДС 20% – 20 000 руб.). Ошибка признана несущественной.

На дату обнаружения ошибки бухгалтер сделал такие исправительные записи:

Посмотреть пример полностью. Пробный доступ к системе предоставляется бесплатно.

На порядок исправления существенных ошибок влияет период их обнаружения: это может быть год совершения ошибки или следующий год. Во втором случае важно, произошло это до или после подписания отчетности, представления ее внешним пользователям, утверждения. Этот порядок мы и рассмотрим далее. Начнем с действий с утвержденной отчетностью.

ВАЖНО! Не забывайте утверждать отчетность, иначе фирму могут оштрафовать на крупную сумму.

Отчетность подписана, представлена внешним пользователям (в ИФНС, акционерам или участникам) и утверждена

В бухучет исправления вносятся в периоде обнаружения ошибки. Как правило, исправления вносят через счет 84. Порядок исправлений описан в п. 9 ПБУ 22/2010.

Утвержденная бухгалтерская отчетность не пересматривается и повторно никому из пользователей не представляется. При этом сведения об ошибке (характер и суммы корректировок) потребуется раскрыть в пояснениях к отчетности за период обнаружения и исправления ошибки (пп. 10, 15 ПБУ 22/2010).

Примеры исправления существенных ошибок из “КонсультантПлюс”:

1. В мае текущего года бухгалтер обнаружил, что начиная с сентября прошлого отчетного года неверно рассчитывается и начисляется амортизация по одному из объектов ОС: 600 000 руб. в месяц вместо 680 000 руб. в месяц. В результате сумма недоначисленной амортизации за прошлый год составила 320 000 руб. Отчетность за прошлый год утверждена. На конец отчетного года у организации отсутствовали незавершенное производство и остатки готовой продукции на складе.

Ошибка признана существенной и исправлена таким образом:

Посмотреть примеры полностью.

Отчетность подписана, представлена внешним пользователям, но не утверждена

В бухучете исправления проводят декабрем года совершения ошибки.

При этом составляется пересмотренная отчетность. Проще говоря, отчетность с ошибкой заменяется на правильную. Эта пересмотренная отчетность заново представляется по всем адресам, куда попала ошибочная. В пересмотренной отчетности нужно указать, что она заменяет первоначально представленную, и пояснить основания для пересмотра. Представить пересмотренную отчетность пользователям нужно в разумные сроки после внесения в нее исправлений (п. 8 ПБУ 22/2010).

Отчетность подписана, но не представлена и не утверждена

Корректировки в бухучет вносятся декабрем года совершения ошибки. Отчетность нужно сформировать заново и переподписать ее у руководителя (п. 7 ПБУ 22/2010). Пользователям вы представите уже правильную отчетность. Полагаем, так же можно поступить и с несущественными ошибками.

Ошибку выявили до подписания отчетности

Если это произошло до конца года совершения ошибки, исправления вносятся в месяце обнаружения ошибки, если по окончании года — в декабре. Отчетность формируется по верным данным. Существенность ошибки в данном случае значения не имеет (пп. 5, 6 ПБУ 22/2010).

ВАЖНО! Организации, которые вправе применять упрощенные бухучет и отчетность, могут исправлять существенные ошибки прошлых лет, в т. ч. выявленные после утверждения отчетности, в том же порядке, который предусмотрен для исправления несущественных, т. е. без ретроспективного пересчета (п. 9 ПБУ 22/2010).

См. также: «Штрафы за несдачу отчетности (таблица)».