Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (утв. приказом Минфина России от 30.12.2017 № 274н) действует с 01.01.2019. Этот Стандарт ввел новый порядок отражения исправления ошибок прошлых лет в учете и отчетности. В этой статье эксперты 1С рассматривают еще один пример отражения исправления ошибок прошлых лет в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» – доначисление амортизации за прошлые периоды.

Пример исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет (доначисление амортизации) в редакции 2 «1С:Бухгалтерии государственного учреждения 8» рассмотрим на следующем примере.

Пример

В отчетном периоде (в октябре 2019 года) субъектом учета (казенным учреждением) обнаружена ошибка, допущенная в 2017 году: при принятии к учету в 2017 году основного средства (ОС) «Гараж» стоимостью 2 000 000 руб. в БГУ2 не поставили флаг Начислять амортизацию, в связи с чем за 2017, 2018 и 2019 годы амортизация не начислялась. В Инвентарной карточке учета нефинансовых активов (ф. 0504031) по данному ОС отсутствует информация о сумме амортизации.

В бухгалтерском учете (по дате обнаружения ошибки прошлых лет – октябре 2019 года) необходимо доначислить амортизацию следующими исправительными бухгалтерскими записями:

Дебет 401 29 271 Кредит 104 ХХ 411

– сумма амортизации за 2017 год;

Дебет 401 28 271 Кредит 104 ХХ 411

– сумма амортизации за 2018 год;

Дебет 401 20 271 Кредит 104 ХХ 411

– сумма амортизации за 2019 год (с января по сентябрь включительно).

Методика исправления ошибок прошлых лет, реализованная в БГУ2, предполагает, что пользователь оформляет исправления как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов. В таблице на стр. 31 приведены бухгалтерские записи по исправлению ошибки, допущенной за период ранее прошлого года, в прошлом и в текущем годах, по доначислению амортизации в обычном порядке (без применения специальных счетов) и конвертированные бухгалтерские записи, сформированные с применением специальных счетов, а также документы, которыми они формируются в БГУ2.

Порядок отражения исправления ошибки прошлых лет

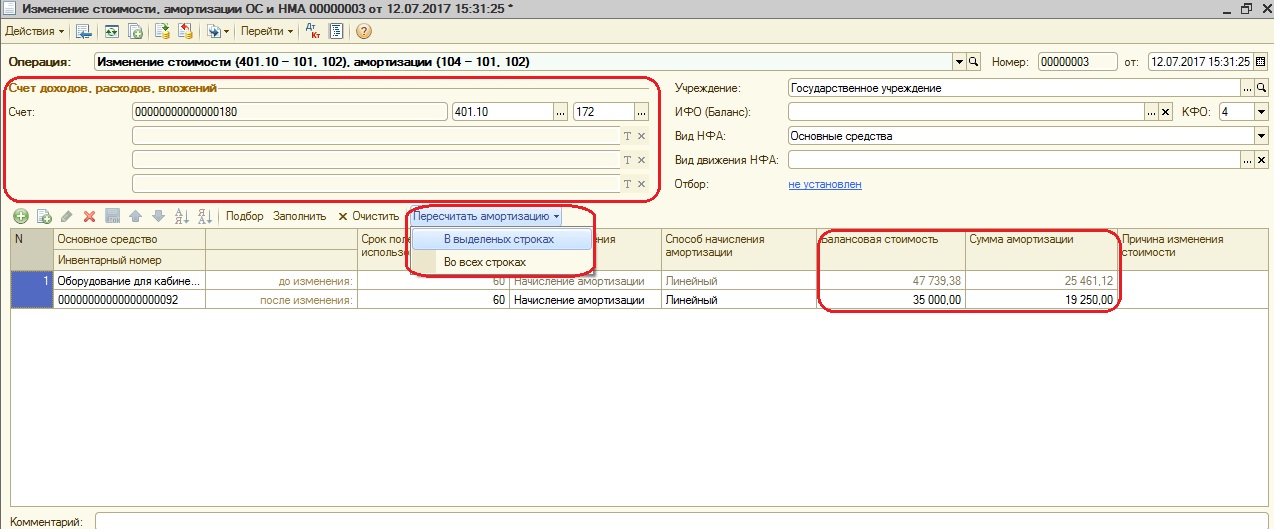

Отражение исправительных бухгалтерских записей по доначислению амортизации за несколько отчетных периодов – за 2017, 2018, 2019 годы – в БГУ2 производится в следующем порядке. В первую очередь для основного средства «Гараж» следует установить флаг Начислять амортизацию, чтобы можно было начислять амортизацию. Для этого введем документ Изменение параметров амортизации ОС и НМА (раздел ОС, НМА, НПА, группа команд Сведения об объектах).

В документе следует выбрать указанное основное средство и перейти на закладку Начисление амортизации, на которой следует поставить флаги Изменять начисление амортизации и Начислять амортизацию (рис. 1).

Рис. 1

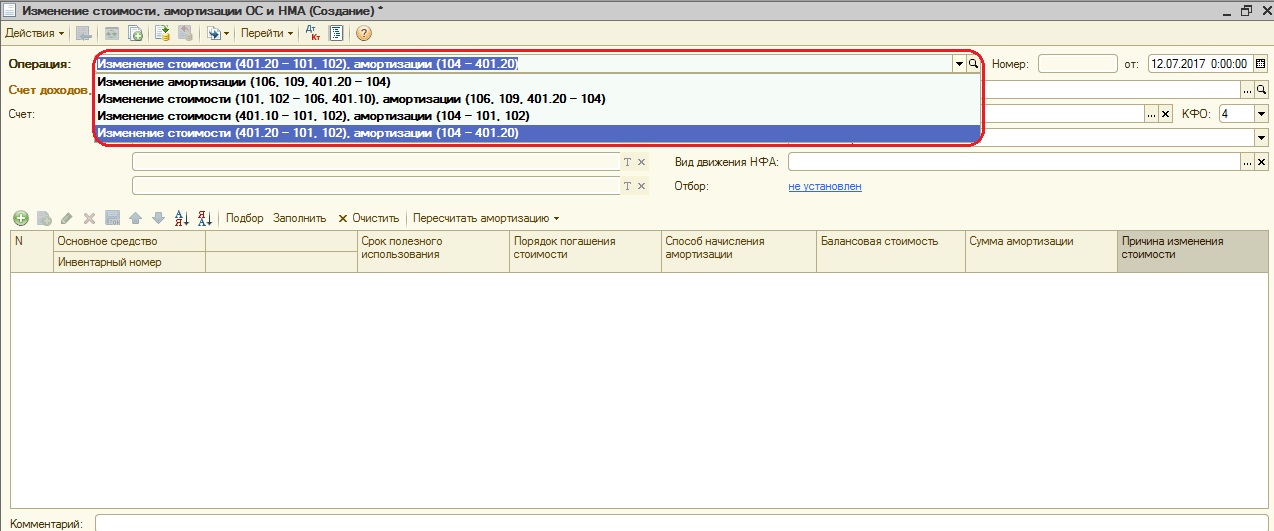

Далее необходимо доначислить амортизацию. Для этого воспользуемся документом Изменение стоимости, амортизации, обесценения ОС, НМА, НПА (раздел ОС, НМА, НПА, группа команд Прочие операции).

Для каждой бухгалтерской операции из Таблицы следует создать отдельный документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА.

Таблица. Бухгалтерские записи по исправлению ошибки по доначислению амортизации за текущий год, за прошлый год, за период ранее прошлого года

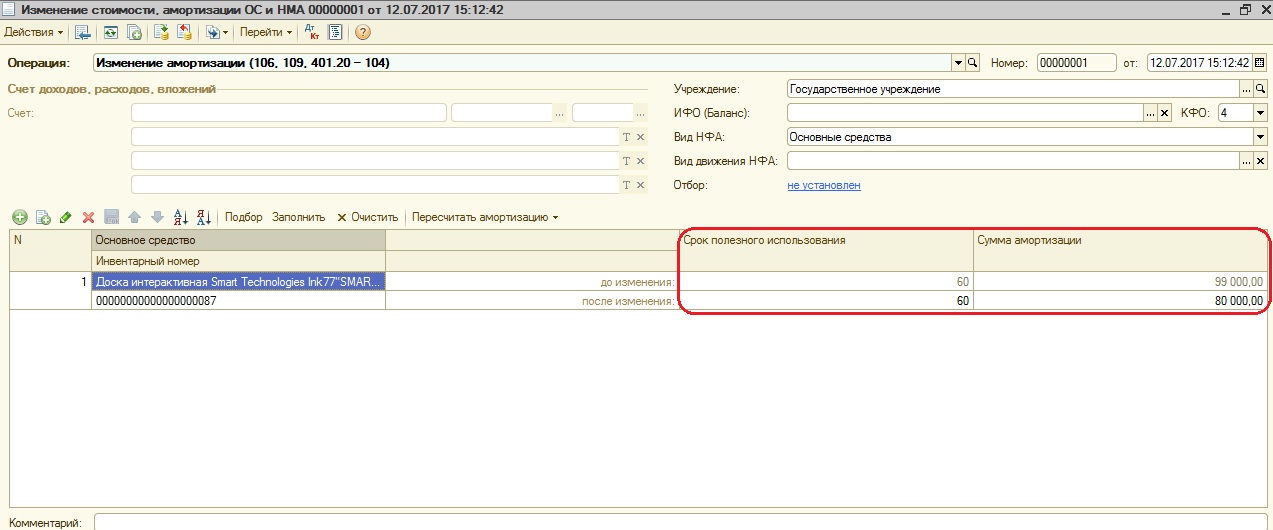

Сначала следует создать документ Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операцией доначисления амортизации за 2017 год.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА в поле Вид операции следует выбрать Изменение амортизации (106, 109, 401.20-104).

В табличной части Основные средства нужно подобрать ОС «Гараж» и в графе Сумма амортизации указать сумму амортизации за 2017 год (рис. 2).

Рис. 2

На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации.

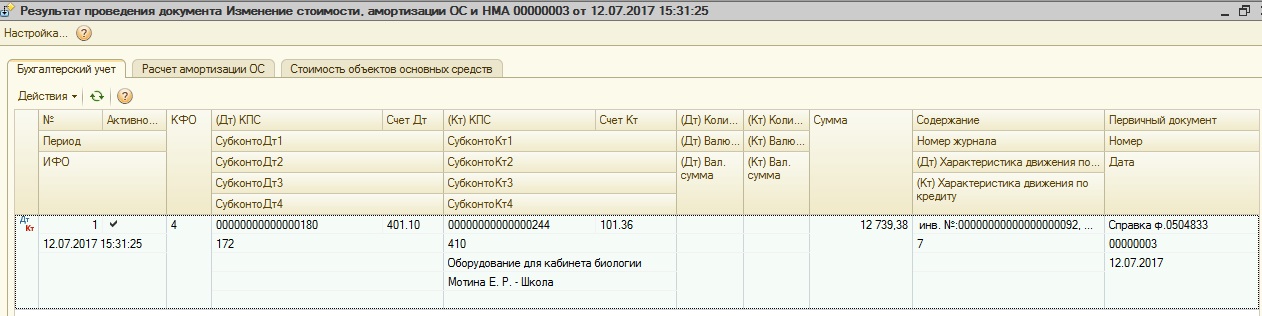

Если документ провести, будут сформированы бухгалтерские записи в обычном порядке (без применения специальных счетов):

Дебет 401.20.271 Кредит 104.12.411

– на сумму 40 000,00 руб.

Для формирования исправительных записей по ошибкам прошых лет под выбранной типовой операцией следует установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок ранее прошлого года (рис. 2).

При проведении документа бухгалтерские записи будут конвертированы с применением специальных счетов исправления ошибок согласно выбранному периоду.

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.29 (ошибка ранее прошлого года), см. рис. 3.

Рис. 3

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833) по кнопке Печать – Справка ф. 0504833 (развернутая). При выборе способа формирования проводок Исправление ошибок прошлых лет в поле «Основание» Справки (ф. 0504833) формируется дополнительный текст: «Исправление ошибок прошлых лет».

Аналогичным образом следует ввести документы Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с операциями доначисления амортизации за 2018 и 2019 годы.

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2018 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации на конец 2018 года (за 2017 и 2018 годы). На закладке Бухгалтерская операция под выбранной типовой операцией Изменение амортизации необходимо установить флаг Исправление ошибок прошлых лет и выбрать способ исправления ошибок прошлого года.

При проведении документа будет сформирована бухгалтерская запись на сумму разницы начисленной амортизации на конец 2018 года и ранее введенной. А также бухгалтерская запись будет конвертирована с применением специальных счетов исправления ошибок согласно выбранному периоду. Поскольку в проводке есть счет 401.20, он заменяется на соответствующий специальный счет 401.28 (ошибка прошлого года).

В документе Изменение стоимости, амортизации, обесценения ОС, НМА, НПА с доначислением амортизации за 2019 год в табличной части Основные средства в колонке Сумма амортизации будет указана уже введенная раннее амортизация, в строке под ней следует ввести общую сумму начисленной амортизации за 2017, 2018 и 2019 годы до сентября 2019 года включительно. На закладке Бухгалтерская операция следует выбрать типовую операцию Изменение амортизации и провести документ.

При проведении документа будет сформирована проводка по начислению амортизации за текущий год.

После ввода исправительных операций в разделе 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» Инвентарной карточки (ф. 0504031) появится запись о начислении амортизации за пропущенные периоды.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет, в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях присутствуют специальные счета исправления ошибок прошлых лет 401.29 и 401.28, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (октябрь 2019).

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (октябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а отражаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет». В рассматриваемом примере обороты по исправлению ошибки прошлых лет (начисления амортизации) отражаются на начало отчетного периода как увеличение входящих остатков по счету 104.00 (стр. 020).

Обороты по специальным счетам исправления ошибок 401.29 и 401.28 учитываются в строке 570 «Финансовый результат экономического субъекта».

Баланс (ф. 0503130)

В Балансе главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503130) (далее – Отчет ф. 0503130) сумма входящих остатков амортизации основных средств по счету 104.00 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строкам 020, 021 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет» (рис. 4).

Рис. 4

Сумма входящих остатков финансового результата на начало 2019 года будет скорректирована в сторону уменьшения на 120 00,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 570 в служебной графе 3б «На начало года, бюджетная деятельность, исправление ошибок прошлых лет».

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

- остатки на начало года (3а, 4а);

- исправление ошибок прошлых лет (3б, 4б).

При автозаполнении в графах 3а, 4а отражаются остатки по счетам на начало года, в графах 3б, 4б – обороты по счетам в корреспонденции со служебными счетами 304 84, 304 86, 304 94, 304 96, 401 18, 401 28, 401 19, 401 29.

Сведения о движении нефинансовых активов (ф. 0503168)

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, Сведения о движении НФА бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и в служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет» и не учитываются в оборотах – в графах 5-10.

В рассматриваемом Примере сумма входящих остатков вложений в основные средства по счету 104.12 на начало 2019 года будет скорректирована в сторону увеличения на 120 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 052 «Амортизация нежилых помещений (зданий и сооружений)» (рис. 5):

- в графе 4 «На начало года, всего» – отражается сумма остатка с учетом исправления ошибки прошлых лет;

- в служебной графе 4а «Начало года, остаток на начало года» – отражается сумма остатка по счету 104.00 без учета исправления ошибок прошлых лет. В данном примере остаток нулевой;

- в служебной графе 4б «На начало года, исправление ошибок прошлых лет» – отражается сумма исправления ошибок прошлых лет по счету 104.00 (в корреспонденции со специальными счетами исправления ошибок) в сумме 120 000,00 руб.

Рис. 5

В графе 8 отражается сумма по начислению амортизации текущего года.

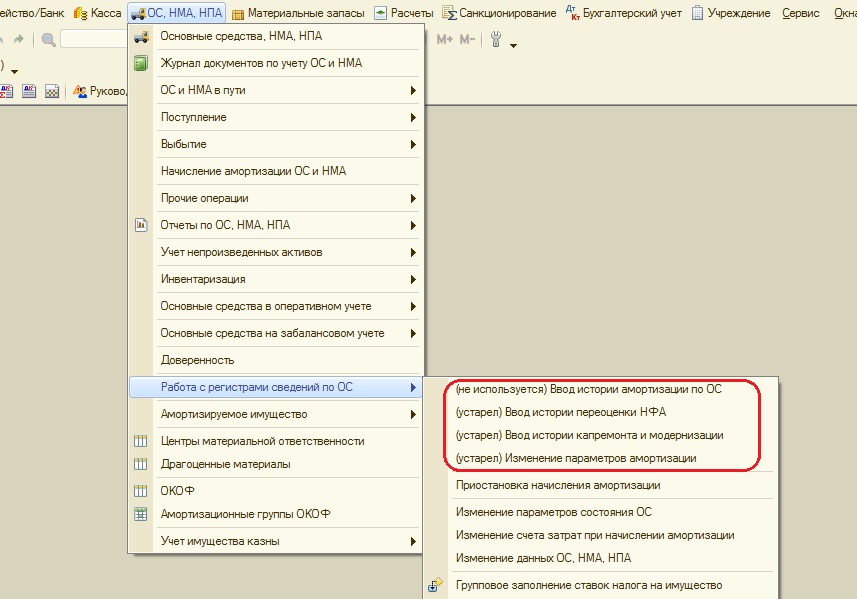

Изменение параметров амортизации в 1С: Бухгалтерии государственного учреждения 8

- Опубликовано 06.10.2017 22:44

- Просмотров: 29612

Достаточно часто для государственных учреждений изменяется законодательство, и, в связи с новшествами, приходится переходить на новые редакции программ или же производить какие-то существенные изменения в текущей версии. В результате иногда возникают ошибки в учете. Например, не так давно в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших? Об этом я и расскажу в статье.

Итак, документ «Изменение параметров амортизации» устарел, и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА».

Рассмотрим его подробнее.

В документе несколько видов операций

Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ.

В примере я изменила сумму амортизации – уменьшила ее. Посмотрим проводки, сформированные документом

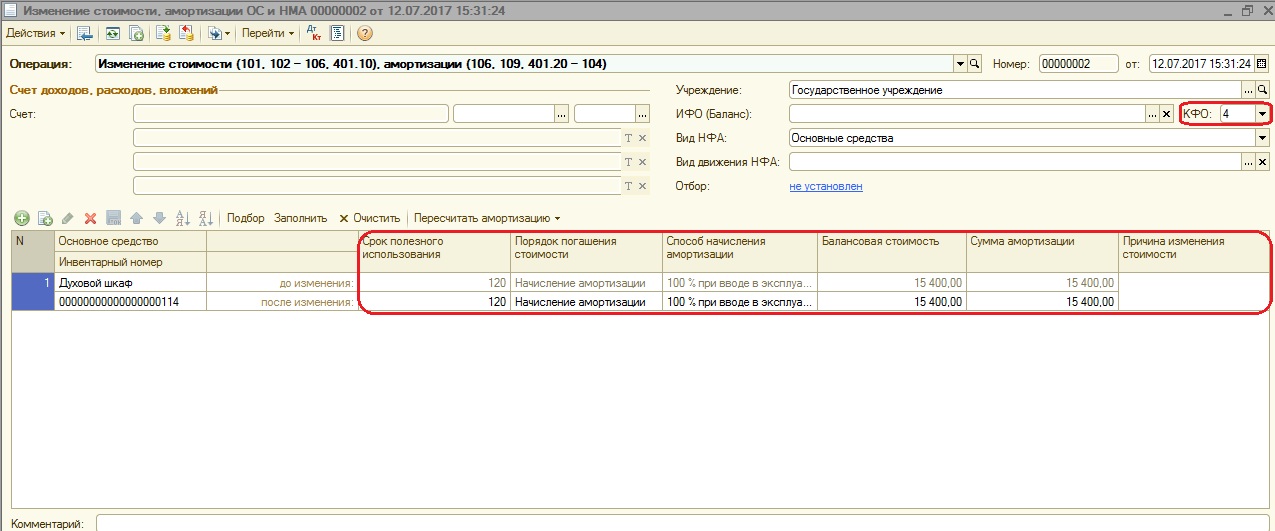

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Проводки, сформированные документом

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

Сверху ставим счет расходов 401.20 и указываем новый срок полезного использования.Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций, выбираем нужную нам.

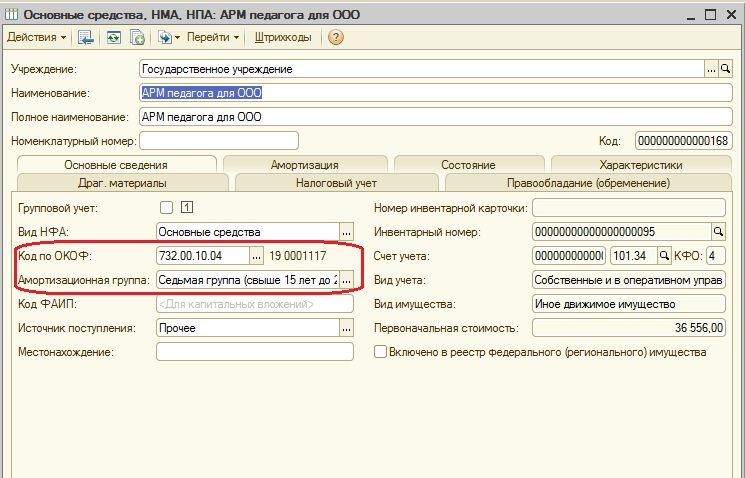

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты.

Если после изучения материалов вас остались вопросы, то их можно задать в комментариях к статье.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по

ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании “Мэйпл” по программам 1С для государственных учреждений

Канал компании на YouTube

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В статье расскажем, как квалифицируются ошибки в бухгалтерском учете, каков порядок их исправления в регистрах бухгалтерского учете в зависимости от периода их обнаружения, как в связи с исправлением ошибок прошлых лет осуществляется ретроспективный пересчет бухгалтерской отчетности, какие показатели отчетности нужно корректировать, а какие нет.

Правила исправления ошибок, обнаруженных в бухгалтерком учете учреждения, регламентированы в п. 18 Инструкции № 157н[1] и разд. V СГС “Учетная политика«[2]. Разъяснения по применению данного стандарта даны в Письме Минфина РФ от 31.08.2018 № −02-06-07/62480.

Согласно п. 14 указанного письма ошибки отчетного периода в бухгалтерском учете квалифицируются в зависимости от периода, в котором они были допущены:

— ошибка отчетного года — ошибка, допущенная в периоде (в году), за который учреждение не сформировало бухгалтерскую (финансовую) отчетность (промежуточную или годовую), либо в периоде, за который годовая бухгалтерская (финансовая) отчетность сформирована, но не утверждена (осуществляются мероприятия по ее камеральной проверке, внутреннему финансовому контролю, внешнему финансовому контролю, а также внутреннему контролю или внутреннему финансовому аудиту);

— ошибка прошлых лет — ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю).

По общим правилам при обнаружении ошибки текущего года или прошлых лет исправления в регистры бухгалтерского учета вносятся на основании бухгалтерской справки (ф. 0504833) путем отражения:

— дополнительной бухгалтерской записи;

— бухгалтерской записи, оформленной способом «красное сторно», и дополнительной бухгалтерской записи.

Бухгалтерская справка (ф. 0504833) в этом случае должна содержать:

— обоснование внесения исправлений;

— наименование исправляемого регистра бухучета (журнала операций), его номер (при наличии);

— период, за который составлен регистр;

— период, в котором были выявлены ошибки.

Исправление ошибок в электронном регистре бухгалтерского учета осуществляется лицами, ответственными за его ведение.

Порядок исправления ошибок будет различным в зависимости от периода их обнаружения.

Порядок исправления ошибок в зависимости от периода их обнаружения

|

Период обнаружения ошибки |

Порядок исправления |

|

Ошибка отчетного периода (квартала), выявленная в ходе осуществления внутреннего контроля до представления квартальной отчетности |

Исправляется путем внесения записей по счетам бухгалтерского учета на дату совершения хозяйственной операции, по которой обнаружена ошибка |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего контроля после даты подписания бухгалтерской отчетности*, но до предельной даты ее представления** |

Исправляется: — путем отражения записей по счетам бухгалтерского учета последней датой отчетного периода; — путем формирования бухгалтерской отчетности, содержащей уточненные показатели, с учетом выявленных и исправленных ошибок (п. 29 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная в ходе камеральной проверки бухгалтерской отчетности после предельной даты ее представления, но до даты ее принятия уполномоченным органом*** |

Исправляется по решению уполномоченного органа исходя из существенности выявленной ошибки: — путем выполнения записей по счетам бухгалтерского учета на конец отчетного периода; — путем формирования уточненной отчетности. Уточненная отчетность повторно направляется уполномоченному органу, а также иным пользователям, которым была представлена первоначальная отчетность. В пояснениях к ней приводится информация об изменениях первоначально представленной отчетности (с указанием причин внесения исправлений и их содержания) (п. 30 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная в ходе осуществления внутреннего финансового контроля, внешнего финансового контроля, а также внутреннего финансового аудита после даты принятия бухгалтерской отчетности, но до даты ее утверждения**** |

|

|

Ошибка отчетного периода, выявленная после даты утверждения квартальной бухгалтерской отчетности |

Исправляется: а) путем отражения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки; б) путем раскрытия в пояснениях к бухгалтерской (финансовой) отчетности информации о существенных ошибках, выявленных в отчетном периоде, с описанием ошибки (содержания и суммы), а также указанием суммовых значений выполненных корректировок бухгалтерской (финансовой) отчетности (п. 32 СГС «Учетная политика») |

|

Ошибка отчетного периода, выявленная после даты утверждения годовой бухгалтерской отчетности (ошибка прошлых лет) |

Исправляется: — путем выполнения записей по счетам бухгалтерского учета в период (на дату) обнаружения ошибки; — путем ретроспективного пересчета показателей бухгалтерской отчетности*****. Корректировке подлежат сравнительные показатели, раскрываемые в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда это практически невозможно. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособенно с отметкой «Пересчитано» (п. 33 СГС «Учетная политика») |

* Датой подписания бухгалтерской отчетности считается дата подписания в установленном порядке полного комплекта бухгалтерской (финансовой) отчетности.

** Предельной датой представления бухгалтерской отчетности признается последний рабочий день установленного срока направления ее органу, уполномоченному принимать бухгалтерскую отчетность и (или) формировать консолидированную бухгалтерскую отчетность.

*** Датой принятия бухгалтерской отчетности уполномоченным органом считается дата проставления им отметки (направления уведомления) о принятии отчетности по результатам проведения камеральной проверки.

**** Датой утверждения бухгалтерской отчетности является дата утверждения отчета об исполнении бюджета соответствующего публично-правового образования или дата утверждения бухгалтерской отчетности в соответствии с бюджетным законодательством.

***** Ретроспективный пересчет бухгалтерской (финансовой) отчетности не представляется возможным в случаях, если оценка в денежном измерении (стоимостном выражении) последствий такого изменения:

— не может быть произведена в связи с недостаточностью (отсутствием) информации за соответствующий предшествующий год;

— требует использования оценочных значений, основанных на информации, которая не была доступна на дату представления бухгалтерской (финансовой) отчетности за предшествующий год.

Исправление ошибок прошлых лет в бухгалтерском учете

Ошибки прошлых лет отражаются в бухгалтерском учете обособленно (п. 18 Инструкции № 157н).

Исправления по таким ошибкам вносятся в регистры бухгалтерского учета в текущем отчетном периоде на дату обнаружения ошибки с применением следующих счетов:

— 401 18 000, 401 19 000 (в части бухгалтерских записей по ошибкам, корректирующих показатель доходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

— 401 28 000, 401 29 000 (в части бухгалтерских записей по ошибкам, корректирующих показатель расходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

— 304 84 000, 304 94 000 (в части расчетов между головным учреждением и обособленным подразделением по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно);

— 04 86 000, 304 96 000 (по иным расчетам года, предшествующего отчетному, по иным прошлым финансовым годам соответственно).

Данные исправительные операции отражаются в отдельном журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

Информация из указанного журнала операций отражается в оборотах главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

В конце года закрытие показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (счета0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000, 304 84 000, 304 94 000, 304 86 000, 304 96 000) осуществляется в общеустановленном порядке (с применением счета 0 401 30 000).

Операции по закрытию счетов, на которых обособлена информация по исправлению ошибок прошлых лет, отражаются также в журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

В автономном учреждении спорта в текущем (2020) году проводилась проверка финансово-хозяйственной деятельности. Ревизоры выявили ошибку.

В марте 2019 года учреждение за счет приносящей доход деятельности приобрело мультимедийный проектор стоимостью 250 000 руб. При принятии к бухгалтерскому учету по данному объекту был ошибочно определен срок полезного использования — 2 года. Согласно ОК 013 2014

«Общероссийский классификатор основных фондов» (СНС 2008) (далее — ОКОФ) данный объект относится к коду 330.26.70.16 «Кинопроекторы; проекторы для слайдов; прочие проекторы изображений». В соответствии с Постановлением Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» объекты основных средств по данному коду ОКОФ относятся к III амортизационной группе со сроком полезного использования от 3 до 5 лет.Ошибка была обнаружена в марте 2020 года. Отчетность за прошлый год сдана и утверждена.

В бухгалтерском учете на момент обнаружения ошибки по данному объекту норма аморизационных отчислений составляла 10 416,67 руб. в месяц (250 000 руб. /24 мес).

За 2019 год по данному объекту была начислена амортизация в сумме 104 166,7 руб. (10 416,67 руб. х 10 мес.).

В текущем году — в сумме 20 833,34 руб. (10 416,67 руб. х 2 мес.).

Произведем пересчет амортизации в соответствии с правильно определенным кодом ОКОФ по данному объекту и сроком полезного использования 5 лет (60 месяцев).

Норма амортизационных отчислений составит 4 166,67 руб. ежемесячно (250 000 руб. / 60 мес.)

Таким образом, за прошлый год необходимо было начислить амортизацию в размере 41 666,7 руб. (4 166,67 руб. х 10 мес.).

В текущем году — в сумме 8 333,34 руб. (4 166,67 руб. х 2 мес.).

В бухгалтерском учете будут отражены следующие операции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Исправление ошибки прошлых лет (на дату обнаружения ошибки) |

|||

|

Сторнирована ошибочно начисленная амортизация в прошлом отчетном периоде |

2 401 28 271 |

2 104 34 411 |

(-104 166,70) |

|

Начислена амортизация за прошлый отчетный период |

2 401 28 271 |

2 104 34 411 |

41 666,70 |

|

Исправление ошибки текущего финансового года (на дату совешения операции) |

|||

|

Сторнирована ошибочно начисленная амортизация за январь |

2 109 80 271 |

2 104 34 411 |

(-10 416,67) |

|

Насислена амортизация за январь |

2 109 80 271 |

2 104 34 411 |

4 166,67 |

|

Сторнирована ошибочно начисленная амортизация за февраль |

2 109 80 271 |

2 104 34 411 |

(-10 416,67) |

|

Насислена амортизация за ферваль |

2 109 80 271 |

2 104 34 411 |

4 166,67 |

По окончании финансового года счет 2 401 28 271 будет закрыт в установленном порядке:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Закрыты расходы отчетного периода на финансовый результат (104 166,7 — 41 666,7) руб. |

2 401 30 000 |

2 401 28 271 |

(-62 500) |

Отражение ошибок прошлых лет в бухгалтерской отчетности

В соответствии с п. 17 Письма Минфина РФ № 02-06-07/62480 исправление ошибки прошлых лет осуществляется в зависимости от периода ее обнаружения (факторов, выявивших такую ошибку) по решению учреждения или уполномоченного органа с формированием бухгалтерской отчетности, содержащей ретроспективный пересчет.

Ретроспективный пересчет бухгалтерской отчетности — исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей бухгалтерской отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена.

Корректировке подлежат сравнительные показатели, раскрываемые в бухгалтерской отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда такая корректировка не представляется возможной. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в бухгалтерской отчетности отчетного года обособленно с отметкой «Пересчитано».

К сравнительным показателям, раскрываемым в отчетности, относятся, в частности:

— показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

— показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

— обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

В целях раскрытия информации об исправлении учреждением ошибок прошлых лет в бухгалтерском учете и (или) пересчета показателей отчетности в связи с выявлением таких ошибок, за финансовые годы, предшествующие текущему финансовому году, в течение отчетного периода (на нерегулярной основе) составляются сведения (ф. 0503773) (п. 72 Инструкции № 33н[3]).

Информация в данных сведениях формируется в разд. 2 «Изменения (пересчеты)» по коду причины 03 на основе данных журнала по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет».

На основании сведений (ф. 0503773) при составлении бухгалтерской отчетности за отчетный период, в котором были обнаружены ошибки прошлых лет, показатели в других формах отчетности формируются исходя из следующих положений Инструкции № 33н:

— входящие остатки в графах «На начало года» баланса (ф. 0503730) и в графе 4 разд. 1 «Нефинансовые активы» и 2 «Недвижимое и особо ценное имущество учреждения» сведений (ф. 0503768) отражаются с учетом данных по исправлению ошибок прошлых отчетных периодов (п. 15, 68 Инструкции № 33н);

— показатели справки (ф. 0503710), отчета (ф. 0503721) и показатели, формируемые в графах 5 — 10 разд. 1 «Нефинансовые активы» и 2 «Недвижимое и особо ценное имущество учреждения» сведений (ф. 0503768), указываются без учета бухгалтерских записей по исправлению ошибок прошлых лет (п. 31, 52, 68 Инструкции № 33н).

Таким образом, при формировании бухгалтерской отчетности за отчетный период, в котором были обнаружены и исправлены ошибки, в вышеуказанных формах корректируются только входящие остатки. Показатели оборотов по счетам (увеличения, уменьшения объектов учета), доходов, расходов, отражаемые в бухгалтерской отчетности, формируются на основании данных соответствующих регистров бухгалтерского учета без учета оборотов по исправлению ошибок прошлых лет — как если бы выявленные ошибки прошлых лет были исправлены в момент их допущения.

В случае ретроспективного пересчета показателей бухгалтерской отчетности утвержденная отчетность за предшествующий год (годы) не подлежит пересмотру, замене и повторному представлению пользователям бухгалтерской (финансовой) отчетности (п. 33 СГС «Учетная политика»).

Кроме того, информация об ошибках прошлых лет и об изменении показателей бухгалтерской отчетности подлежит раскрытию в текстовой части пояснительной записки (ф. 0503760), а именно указывается следующая информация (п. 34 СГС «Учетная политика»):

— ошибка (описание);

— сумма корректировки по каждой статье бухгалтерской (финансовой) отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

— общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в бухгалтерской (финансовой) отчетности раскрываются сравнительные показатели;

— причины, по которым корректировка сравнительных показателей бухгалтерской (финансовой) отчетности за один или несколько предшествующих годов не представляется возможной, а также способ отражения исправления ошибки с указанием периода, в котором отражены исправления.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. Приказом Минфина РФ от 30.12.2017 № 274н.

[3] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

С 01.01.2021 изменился порядок исправления ошибок прошлых лет. В новой статье мы расскажем, как правильно выбрать счет для исправления ошибок, обнаруженных в отчетном периоде прошлого года. Рассмотрим на примерах бухгалтерские записи по исправлению ошибок прошлых лет, выявленных в ходе контрольных мероприятий, и ошибок, обнаруженных учреждением самостоятельно.

Общий порядок исправления ошибок прошлых лет

Отражение в бухгалтерском (бюджетном) учете организаций бюджетной сферы исправлений ошибок прошлых лет регламентировано положениями федерального стандарта “Учетная политика, оценочные значения и ошибки”, утв. приказом Минфина России от 30.12.2017 № 274н (далее – Стандарт “Учетная политика, оценочные значения и ошибки”), а также Методическими рекомендациями по применению Стандарта “Учетная политика, оценочные значения и ошибки”, направленными письмом Минфина России от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации).

Ошибкой признается пропуск и (или) искажение, которые возникли при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 Стандарта “Учетная политика, оценочные значения и ошибки”).

Ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю), признается ошибкой прошлых лет (п. 14 Методических рекомендаций).

Исправляется ошибка прошлых лет в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности:

– дополнительной бухгалтерской записью

либо

– бухгалтерской записью способом “Красное сторно” и дополнительной бухгалтерской записью по счетам бухгалтерского учета.

Бухгалтерские записи по исправлению ошибок прошлых лет оформляются Бухгалтерской справкой (ф. 0504833) и подлежат обособлению в бухгалтерском учете в отдельном регистре учета – Журнале операций по исправлению ошибок прошлых лет (ф. 0504071). Информация из указанного журнала операций также отражается в оборотах Главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет осуществляется в общеустановленном порядке с применением счета 0 401 30 000 “Финансовый результат прошлых отчетных периодов”. Операции по закрытию счетов, на которых обособлена информация по исправлению ошибок прошлых лет, отражаются также в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Специальные счета для исправления ошибок прошлых лет

Для отражения в бухгалтерском (бюджетном) учете операций по исправлению ошибок прошлых лет применяются специальные счета. Выбор счета учета для исправления ошибки прошлых лет зависит от того:

- кем была выявлена ошибка (самостоятельно учреждением или в результате контрольных мероприятий);

- за какой период выявлена ошибка (за год, предшествующий отчетному, или за иные прошлые годы);

- повлияла ли ошибка на показатели финансового результата (показатели доходов и расходов).

Счета для исправления ошибок прошлых лет, выявленных по контрольным мероприятиям

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 66 000 “Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям” |

0 401 16 000 “Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям” |

0 401 26 000 “Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям” |

| Иные прошлые года |

0 304 76 000 “Иные расчеты прошлых лет, выявленные по контрольным мероприятиям“ |

0 401 17 000 “Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям” |

0 401 27 000 “Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям” |

Пример. В отчетном периоде в марте 2021 года в учете бюджетного учреждения органами внутреннего финансового контроля обнаружена ошибка, допущенная в сентябре 2020 года: расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение первоначальной (балансовой стоимости) здания. Расходы по текущему ремонту здания в 2020 году были произведены за счет средств субсидии на выполнение государственного (муниципального) задания. В текущем году датой обнаружения ошибки в учете учреждения отражены исправительные записи:

Дебет 4 401 26 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с сентября по декабрь 2020 года;

Дебет 4 401 20 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с января по февраль 2021 года;

Дебет 4 106 11 310 Кредит 4 304 66 732 – способом “Красное сторно” отражено увеличение капитальных вложений в 2020 году;

Дебет 4 101 12 310 Кредит 4 304 66 732,

Дебет 4 304 66 832 Кредит 4 106 11 310 – способом “Красное сторно” отражено увеличение стоимости здания на сумму текущего ремонта в 2020 году;

Дебет 4 401 26 225 Кредит 4 304 66 732 – расходы по текущему ремонту отнесены на финансовый результат 2020 года.

Счета для исправления ошибок прошлых лет, выявленных самостоятельно учреждением

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 86 000 “Иные расчеты года, предшествующего отчетному, выявленные в отчетном году” |

0 401 18 000 “Доходы финансового года, предшествующего отчетному, выявленные в отчетном году” |

0 401 28 000

“Расходы финансового года, предшествующего отчетному, выявленные в отчетном году” |

| Иные прошлые года |

0 304 96 000 “Иные расчеты прошлых лет, выявленные в отчетном году” |

0 401 19 000

“Доходы прошлых финансовых лет, выявленные в отчетном году” |

0 401 29 000 “Расходы прошлых финансовых лет, выявленные в отчетном году” |

Пример. Согласно условиям договора электроснабжения, документы по оказанию услуг формируются не позднее 15 числа следующего месяца. За декабрь 2020 года первичные документы по электроснабжению поступили в бухгалтерию бюджетного учреждения 15 января 2021 года. Годовая бухгалтерская отчетность на указанную дату была утверждена. Расходы по договору электроснабжения осуществляются за счет средств субсидии на выполнение государственного (муниципального) задания. Поскольку первичные документы поступили после даты подписания (принятия) бухгалтерской отчетности, то операции по начислению расходов отражаются в текущем периоде как ошибки прошлых лет с обособлением на специальных счетах бухгалтерского учета (п. 1.7 методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 № 02-06-07/55005):

Дебет 4 401 28 223 Кредит 4 302 23 734 – отражены расходы на электроэнергию за декабрь 2020 года.

Обратите внимание! С 01.01.2021 ИСКЛЮЧЕНЫ счета для исправления ошибок прошлых лет в части консолидируемых расчетов:

- 0 304 84 000 “Консолидируемые расчеты года, предшествующего отчетному”;

- 0 304 94 000 “Консолидируемые расчеты иных прошлых лет”.

Отражение исправлений ошибок прошлых лет в бухгалтерской (бюджетной) отчетности

При исправлении ошибок прошлых лет осуществляется ретроспективный пересчет бухгалтерской (финансовой) отчетности (п. 33 Стандарта “Учетная политика, оценочные значения и ошибки”).

Ретроспективный пересчет бухгалтерской (финансовой) отчетности – исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена (п. 17 Методических рекомендаций).

Корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой “Пересчитано”.

К сравнительным показателям относятся, в частности:

- показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

- показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

- обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели бухгалтерской (финансовой) отчетности на начало отчетного периода (в любых формах отчетности) отражаются с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет.

На основании оборотов по исправлению ошибок прошлых лет, отраженных в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071), формируются показатели по соответствующим строкам Сведений (ф. 0503173, 0503773) (п. 170 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н (далее – Инструкции № 191н), п. 72 инструкции, утв. приказом Минфина России от 25.03.2011 № 33н (далее – Инструкция № 33н)):

- в графе 6 по коду причины 03 “исправление ошибок прошлых лет” – при исправлении ошибок прошлых лет, выявленных учреждением самостоятельно;

- в графе 10 по коду причины 07 “исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля” – при исправлении ошибок прошлых лет, выявленных по результатам контрольных мероприятий.

На основании Сведений (ф. 0503173, 0503773) отражаются скорректированные входящие остатки (на начало отчетного года) Баланса (ф. 0503130, 0503730), а также Сведений (ф. 0503168, 0503768) (п. 14 Инструкции № 191н, п. 15 Инструкции № 33н).

В текстовой части Пояснительной записки (ф. 0503160, 0503760) в отношении ошибок прошлых лет раскрывается следующая информация (п. 34 Стандарта “Учетная политика, оценочные значения и ошибки”, п. 21 Методических рекомендаций):

а) описание ошибки;

б) сумма корректировки по каждой статье отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

в) общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в отчетности раскрываются сравнительные показатели;

г) описание причин, по которым корректировка сравнительных показателей отчетности за один или несколько предшествующих годов не представляется возможным, а также описание способа отражения исправления ошибки с указанием периода, в котором отражены исправления.

Опубликовано 24.03.2021

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях