21.08.2017

Сапер, согласно поговорке, ошибается лишь один раз. Для бухгалтера ошибка в большинстве случаев не столь критична. Но только если ее вовремя исправить. Как именно? Исправлять бухгалтерские ошибки следует по правилам, установленным нормативными документами. Универсального подхода к решению этой проблемы не существует.

Обсудим способы исправления ошибок в документах, оформленных на бумажных носителях. Ошибиться можно при составлении первичного учетного документа, регистра бухгалтерского учета, формы бухгалтерской отчетности, налоговой декларации или расчета. При этом исправлению поддается не каждый документ. В некоторых случаях его придется оформлять заново.

Первичные учетные документы

Часть 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” допускает исправления в первичных учетных документах с оговоркой: “если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета”.

В какие первичные документы не вносят исправления

Сначала разберемся, в какие первичные документы вносить исправления нельзя.

Во-первых, не подлежат исправлению кассовые документы – приходные и расходные кассовые ордера (п. 4.1, п. 4.7 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства”). Иные документы, создаваемые в процессе ведения кассовых операций (например, кассовую книгу), исправлять можно.

Помимо кассовых ордеров, недопустимо исправлять бланки строгой отчетности. Пункт 10 Постановления Правительства РФ от 06.05.2008 № 359 “О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники” гласит: бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Наконец, не допускаются ошибки в банковских документах (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н). Так, исправление в платежном поручении банк воспримет как нарушение целостности распоряжения на перевод денежных средств. Распоряжение с таким дефектом исполнению не подлежит (п.п. 2.1.–2.4 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 № 383-П).

В какие первичные документы можно вносить исправления

В иных случаях исправления в “первичку” вносить можно. На основании Федерального закона “О бухгалтерском учете” исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Между тем из данной лаконичной формулировки неясно:

- можно ли ошибочную запись замазать корректирующим средством;

- кто подпишет исправления в отсутствие работника, допустившего ошибку.

Давайте разбираться.

На основании Федерального закона “О бухгалтерском учете” (ч. 1 ст. 30) правила ведения бухгалтерского учета, утвержденные уполномоченными федеральными органами исполнительной власти до принятия данного закона, применяются в части, ему не противоречащей.

Порядок исправления ошибок в первичных документах был установлен Положением о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29.07.1983 № 105). Пункты 4.1–4.3 Положения разъясняют:

- в тексте и цифровых данных первичных документов подчистки и неоговоренные исправления не допускаются;

- для исправления ошибки в первичных документах зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы;

- зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное;

- исправление ошибки в первичном документе должно быть оговорено надписью “исправлено”.

Актуальность данного порядка подтверждена письмом Минфина России от 31.03.2009 № 03-07-14/38.

Обратите внимание

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль (Письмо Минфина России от 04.02.2015 № 03-03-10/4547).

А если под исправлением невозможно поставить подпись работника, составившего документ? Предположим, он уволился, заболел, находится в командировке или в отпуске.

Нормативными документами данный вопрос не урегулирован. Поэтому способ внесения исправлений при таких обстоятельствах компания вправе разработать самостоятельно (письмо Минфина России от 22.01.2016 № 07-01-09/2235).

Так, перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером (п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности…). В этот же перечень можно включить лиц, уполномоченных на подписание исправлений за отсутствующего работника. Например, можно оговорить, что исправления подписывает то же лицо, которое наделено правом подписывать аналогичные документы.

Отдельные авторы предлагают производить исправления на основе доверенности. Но мы эту точку зрения не разделяем. Дело в том, что доверенность – инструмент гражданско-правовых отношений. Между тем трудовая функция подлежит личному исполнению (ст. 15 ТК РФ). Примечательно, что в Трудовом кодексе термин “доверенность” вообще не упоминается. Кроме того, в доверенности в качестве представителя необходимо указать конкретное лицо (п. 1 ст. 185 ГК РФ). А в ситуации прекращения трудового договора с работником это заведомо невозможно.

Поскольку ведение бухгалтерского учета организует руководитель экономического субъекта, именно он полномочен на принятие решений о том, кто именно подпишет исправления вместо отсутствующего работника. Да и вообще: где это видано, чтобы работник самостоятельно назначал себе “заместителя”?

Корректирующий документ

Для составления “первички” вы вправе использовать форму универсального передаточного документа (УПД). Если возникла необходимость его исправить – воспользуйтесь формой универсального корректировочного документа (УКД) на основе формы корректировочного счета-фактуры, рекомендованной ФНС России письмом от 17.10.2014 № ММВ-20-15/86@.

Счета-фактуры

Порядок исправлений счетов-фактур определен постановлением Правительства РФ от 26.12.2011 № 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” (п. 7 разд. II приложения № 1).

В зависимости от характера ошибки вам придется либо составить новый счет-фактуру – корректирующий, либо внести исправления в имеющийся. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами.

Например, если в счете-фактуре неверно указано наименование реализуемого товара, то необходимо составить новый счет-фактуру. В противном случае налогоплательщик утрачивает право на вычет НДС (письмо Минфина России от 14.08.2015 № 03-03-06/1/47252).

Регистры бухгалтерского учета

В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

P. S. В общем, не ошибается лишь тот, кто ничего не делает.

Источник: Бухгалтерия.ру

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июля 2018 г.

Содержание журнала № 14 за 2018 г.

Большинство первичных документов можно исправлять. В начале этого года налоговая служба внесла смуту, заявив, что существует лишь один допустимый способ исправления первички. А спустя несколько месяцев ФНС сама же себя и поправила.

Исправляем ошибки в первичных документах

Какие первичные документы исправлять можно, а какие — нет

Не подлежат исправлению кассовые и банковские документып. 4.7 Указания ЦБ от 11.03.2014 № 3210-У; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н:

•приходный кассовый ордер (форма № КО-1);

•расходный кассовый ордер (форма № КО-2);

•платежные поручения и иные банковские документы.

Если в таком документе допущена ошибка, то надо составить новый. Отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Следовательно, в них возможны исправления.

Также не допускается внесение исправлений в БСО, выдаваемые вместо чеков ККТп. 10 Положения, утв. Постановлением Правительства от 06.05.2008 № 359.

В остальных первичных учетных документах ошибки исправлять можно. Но исправление должно быть заверено лицами, которые изначально подписали исправляемый документ, с указанием фамилий и инициалов. Также должна быть указана дата внесения исправленийч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н. Если же работник, подписавший первоначальный документ, уже уволился, исправления визирует либо руководитель организации, либо другой сотрудник, уполномоченный на подписание таких документов.

Однако не все ошибки нужно исправлять. Так, Минфин считает, что несущественные ошибки и опечатки, обнаруженные в первичных документах, вообще можно не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д.ч. 2 ст. 9 Закона № 402-ФЗ Наличие несущественных ошибок в первичке не препятствует признанию соответствующих расходов как в бухгалтерском, так и в налоговом учетеПисьмо Минфина от 04.02.2015 № 03-03-10/4547 (направлено Письмом ФНС от 12.02.2015 № ГД-4-3/2104@).

![]()

Справка

Счет-фактура не относится к первичным документам, при его исправлении действуют особые правила. Независимо от того, каким способом вы исправили ошибку, допущенную в первичном документе на реализацию товаров (работ, услуг), для исправления ошибки в счете-фактуреподп. «б» п. 1, п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137:

•составляется новый, исправленный счет-фактура с тем же номером и датой;

•в строке 1а «ИСПРАВЛЕНИЕ № ___ от «__» ___________» указываются, соответственно, номер и дата исправления;

•в графы и строки счета-фактуры, в которых были допущены ошибки, вносятся верные данные;

•остальные графы и строки исправленного счета-фактуры заполняются так же, как и первоначального.

Правила исправления первички

В Законе о бухучете нет четкого порядка внесения исправлений в первичные учетные документы. В январе 2018 г. ФНС в своем Письме разъяснила, что если в первичном документе, принятом к бухучету, обнаружена ошибка, то нельзя ее исправить, заменив первичный учетный документ новымПисьмо ФНС от 12.01.2018 № СД-4-3/264. Исходя из этого Письма многие сделали вывод, что налоговая служба признает лишь один способ исправления первички — традиционный (иногда называемый корректурным).

Напомним, при традиционном способе исправления вносятся непосредственно в документ, в котором обнаружена ошибка. Неправильные данные зачеркиваются, вписываются верные. Затем ставятся дата, надпись «Исправлено». Исправления должны заверить лица, подписавшие первоначальный документразд. 4 Положения, утв. Минфином СССР от 29.07.83 № 105; ч. 7 ст. 9 Закона № 402-ФЗ.

Некоторые фирмы предпочитают электронную первичку бумажной. Так вот, двусторонний электронный документ нельзя подписать одному контрагенту ЭП, а второму — собственноручной подписью

Учтите, что если изначально документ был выставлен в нескольких экземплярах (к примеру, один — для продавца, другой — для покупателя), то в каждый должны быть внесены одинаковые исправления. Ведь экземпляры должны быть идентичны друг другу. Иначе внесенные исправления не будут иметь законной силыПостановление 1 ААС от 30.06.2015 № А43-27322/2014.

Однако уже в марте 2018 г. налоговая служба выпустила дополнительные разъяснения к своему январскому ПисьмуПисьма ФНС от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@. Первичный документ можно исправить, составив исправленный, — так же, как при обнаружении ошибок в счетах-фактурах составляется исправленный счет-фактураПравила заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

При таком «счет-фактурном» способе исправления надо:

•оформить исправленный документ с тем же номером и датой, что и первоначальный первичный учетный документ;

•в исправленном документе обязательно указать то, что документ является исправленным, а также порядковый номер исправления и его дату. То есть должна присутствовать строка «Исправление № ___ от «__» ________ 20__ г.»;

•в остальные строки и графы вписать показатели первоначального первичного учетного документа с правильными значениями.

Подобный порядок внесения исправлений довольно давно реализован для следующей электронной первичкиПриказы ФНС от 30.11.2015 № ММВ-7-10/551@, от 30.11.2015 № ММВ-7-10/552@, от 24.03.2016 № ММВ-7-15/155@:

•документ о передаче результатов работ (об оказании услуг);

•документ о передаче товаров при торговых операциях;

•документ об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающий в себя счет-фактуру.

Отметим, что Минфин тоже считает правомерным исправление первички любым из двух вышеуказанных способовПисьмо Минфина от 22.01.2016 № 07-01-09/2235.

![]()

Совет

В ситуации, когда проверяющие смогут обнаружить, что существовал первоначальный документ, в котором была ошибка, не стоит просто заменять ошибочную первичку на новую без указания на то, что в нее внесены исправления. Правда, некоторым организациям в судах удается отстоять такой вариант исправления первички и признание на ее основании расходов в налоговом учетеПостановления АС ПО от 24.05.2017 № Ф06-20469/2017; ФАС МО от 31.05.2011 № КА-А40/4937-11.

И Минфин, и ФНС по-прежнему против того, чтобы вместо ошибочного первичного документа, принятого к учету, был просто выписан новый документ, в котором ошибка исправленаПисьма Минфина от 23.10.2017 № 03-03-10/69280, от 22.01.2016 № 07-01-09/2235; ФНС от 23.03.2018 № СД-4-3/5412@.

Тем не менее этот способ исправления первички многие используют, если есть возможность уничтожить все следы существования документа с ошибкой. К примеру, в случае когда это внутренний документ организации или фирма может договориться с контрагентом, чтобы он вернул первоначальный документ взамен его нового варианта.

Пример традиционного исправления первички

Рассмотрим такую ситуацию: заказчик и исполнитель подписали договор об оказании услуг. Их стоимость определена в сумме 34 800 руб.

Однако в акте об оказании услуг, подписанном сторонами договора 20.06.2018, была допущена ошибка. Стоимость оказанных услуг указана неверно — 38 400 руб. Обнаружилась эта ошибка в следующем месяце. Чтобы исполнителю правильно внести исправления в такой акт, надо:

•запросить у заказчика его экземпляр акта с целью внесения в него исправлений;

•сделать нужные исправления в обоих экземплярах акта, должным образом их заверить со своей стороны;

•попросить представителя заказчика, который ранее уже заверял этот акт, поставить на всех экземплярах акта под исправлениями свою подпись с указанием ф. и. о. и должности;

•вернуть заказчику его экземпляр акта с внесенными в него исправлениями.

Акт об оказании услуг № 1/2018

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. 38 400 (тридцать восемь тысяч четыреста) руб. 00 коп.При исправлении традиционным способом в первичном документе неправильные данные зачеркиваются одной чертой так, чтобы можно было прочесть исправленное. Над зачеркнутым пишутся верные данные НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

Исправлено 03.07.2018

Генеральный директор ООО «Прима»

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

С исправлениями согласен 03.07.2018

Генеральный директор ООО «Медовая поляна»

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Составление исправленного документа в дополнение к ошибочному

Рассмотренную выше ошибку, которая допущена в акте об оказании услуг, можно исправить, выставив в дополнение к первоначальному акту новый — исправленный — акт. Составляется он в том же количестве экземпляров, что и первоначальный. В нашем примере — в двух экземплярах: один — для заказчика, второй — для исполнителя.

Акт об оказании услуг № 1/2018

Исправление № 1 от «03» июля 2018 г.

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Первоначальный экземпляр акта (в котором была допущена ошибка) каждая из сторон договора должна хранить вместе с исправленным актом в течение как минимум 5 летч. 1 ст. 29 Закона № 402-ФЗ. Кроме всего прочего, этот акт может пригодиться при прохождении налоговой проверки для подтверждения расходов у заказчика и доходов у исполнителя.

Планы Минфина

Минфин 31.05.2018 опубликовал на своем сайте проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». По планам ведомства этот стандарт должен заработать с 2020 г. В проекте уделено внимание и внесению исправлений в первичные документы. Рассмотрим, что предлагает Минфин.

1. Допустимые способы исправления документов бухучета, соответствующие законодательству, каждая организация будет устанавливать для себя самап. 20 проекта ФСБУ «Документы и документооборот в бухгалтерском учете» (далее — проект ФСБУ) (Внимание! PDF-формат).

2. Исправление в документе, составленном на бумаге, нужно будет делать лишь традиционным способом — зачеркивать неправильный текст или суммы и указывать верное над зачеркнутым. Как и ранее, исправление надо будет сопровождать надписью «Исправлено», датой исправления и подписями лиц, составивших первичный документп. 23 проекта ФСБУ (Внимание! PDF-формат).

Особо подчеркнуто, что исправления в виде подчисток (замазывания, стирания и т. п.) в бумажном документе не допускаютсяп. 23 проекта ФСБУ (Внимание! PDF-формат).

3. Исправление электронного документа должно быть сделано так, чтобы были ясны правильные и неправильные данные. Должна быть указана дата исправления, а также должны стоять электронные подписи лиц, составивших первичный документ. Также допускается исправление электронного документа бухучета путем составления нового (исправленного) электронного документа, при этомпп. 21, 22 проекта ФСБУ (Внимание! PDF-формат):

•в новом (исправленном) документе должно быть указано, что он составлен взамен первоначального электронного документа, должна стоять дата исправления, а также электронные подписи лиц, составивших первичный учетный документ;

•средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Удивляет, что в опубликованном проекте ФСБУ прямо не предусмотрена возможность выставления на бумаге нового, исправленного документа (в дополнение к первоначальному).

Кстати, до 30.09.2018 вы можете направить свои замечания по проекту стандарта на адрес электронной почты разработчика.

* * *

Каким способом исправлять ошибки в первичке, решать вам. Методику внесения исправлений пропишите в учетной политикеПисьмо Минфина от 22.01.2016 № 07-01-09/2235. Лучше закрепить оба законных способа. А в каждом конкретном случае применять тот, который представляется более удобным.

Не забудьте, что на основании исправленного документа надо внести корректировки в бухгалтерский и налоговый учет. Разумеется, если такие корректировки нужны.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

-

Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки – исправление

2023 г.

2022 г.

2018 г.

Природа обновленного бланка строгой отчетности

Что представляет собой БСО? Какие существуют требования к БСО в 2022-2023 годах?

Определение этого документа дано в ст. 1.1 федерального закона от 22.05.2003 № 54-ФЗ «О применении ККТ при осуществлении расчетов в РФ».

ВАЖНО! Бланк строгой отчетности — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронном виде и (или) распечатанный с использованием автоматизированной системы для БСО в момент расчетов с клиентом и подтверждающий факт произведения таких расчетов.

Как видим, БСО является аналогом кассового чека. Закон 54-ФЗ предъявляет одинаковые требования к обязательным реквизитам как одного, так и второго расчетного документа (письма Минфина России от 16.11.2020 № 03-01-15/99505, от 26.05.2021 № 30-01-15/40362).

ВАЖНО! Все реквизиты, предусмотренные законодательством, должны присутствовать в составе чека или БСО.

БСО, регулируемые законом № 54-ФЗ, печатаются, как и чеки, на онлайн-кассах. Следует принципиально отличать их от прежних БСО — которые регулировались постановлением Правительства России от 06.05.2008 № 359. Они печатались главным образом типографским способом. Сейчас постановление № 359 не действует, и старые БСО не используются как документы, выполняющие юридически значимые функции.

О том, как начать использовать онлайн-кассы предприятию, рассказали эксперты «КонсультантПлюс». Получите пробный доступ к материалу на данную тему бесплатно.

Как видно из определения, современные БСО допустимо вообще не печатать на бумажных носителях, а отправлять клиенту в электронном виде через СМС или на электронную почту — точно так же, как кассовые чеки. Именно такой способ отправки использует, например, «Яндекс.Такси» для бланков строгой отчетности за оказанные услуги перевозчика.

Можно даже передать клиенту электронно не сам чек или БСО, а основные сведения для его идентификации и скачивания (п. 3 ст. 1.2 закона № 54-ФЗ, письмо Минфина России от 29.04.2022 № 30-01-15/40028). Есть вариант с «шифрованием» данных по чеку в QR-коде.

ВАЖНО! Если клиент на кассе не сообщил свои контактные данные для получения электронного чека или БСО (сведений для его идентификации), то ему обязательно нужно вручить бумажный чек или БСО, даже если он отказывается (письмо ФНС России от 02.09.2022 № ЗГ-3-20/[email protected]). Смотрите текст разъяснений ФНС в системе КонсультантПлюс. Пробный доступ предоставляется бесплатно.

Как зарегистрировать онлайн-кассу, мы писали в статье.

В чём состоит основное отличие БСО в 2022-2023 годах от кассового чека? БСО можно использовать при оказании платных услуг населению, а кассовый чек возможно применять для всех видов расчетов.

Обязанность по применению БСО

Итак, бланки строгой отчетности в 2022-2023 годах приравнены к кассовому чеку.

Кто должен применять БСО в 2022-2023 годах? Те, кто должен применять онлайн-кассу, то есть пробивать фискальный документ для покупателя по Закону № 54-ФЗ при расчетах. В случае с оказанием услуг таким документом может быть БСО. Но если обычный чек, то нарушения не будет.

В общем случае юрлицо или предприниматель при расчетах с физлицами или при расчетах наличными (банковской картой) с юрлицами и ИП применяет онлайн-кассу. Есть некоторые исключения из этого правила: по видам деятельности, по применяемой системе налогообложения.

Предприятия из ДНР, ЛНР, Запорожской и Херсонской областей временно освобождены от применения контрольно-кассовой техники.

Кто освобожден от применения ККТ в 2022-2023 годах, узнайте из нашего материала.

Далее разберем проблему, кто может применять БСО в 2022-2023 годах? Исходя из различий между кассовым чеком и БСО, применять БСО вместо кассового чека могут хозсубъекты, оказывающие услуги населению. Что относится к платным услугам населению, определяют по справочникам ОКВЭД2 и ОКПД2. Бизнесмен, оказывающий услуги населению, вправе выбрать для применения любую модель ККТ: для оформления универсальных кассовых чеков или для оформления только БСО. Важно, чтобы эта модель входила в перечень разрешенных к применению.

ВНИМАНИЕ! Если у предприятия есть онлайн-касса, но она долго не используется, то данное обстоятельство может стать поводом для налоговой проверки.

Как применять онлайн-кассу в 2022-2023 годах, прочитайте в статье «Онлайн-кассы для ИП ─ правила применения в 2022-2023 годах».

Отпечатанные в типографии бланки

Обозначим еще раз, что в 2022-2023 годах бланки строгой отчетности, изготовленные в типографии, более не действуют. Их вместе с тем можно применять по желанию хозяйствующего субъекта в некоторых случаях. Например:

- если законодательство не обязывает хозсубъект применять ККТ, но у ИП или организации есть желание подтвердить документально получение денежных средств от клиента;

- если одновременно с выдачей типографского БСО выдается кассовый чек (в этом случае такой БСО дополняет чек в тех или иных целях — например, для дополнительного подтверждения командировочных расходов)

Об особенностях учета командировочных расходов вы можете узнать из материалов системы «КонсультантПлюс». Оформите бесплатный пробный доступ к системе и переходите к профессиональным разъяснениям.

До 01.07.2021 действовало правило, по которому ИП, оказывающий услуги и не имеющий работников, мог не использовать ККТ. В этом случае типографский БСО мог использоваться для подтверждения расчетов. Сейчас подобный подход могут практиковать ИП, не обязанные применять ККТ на бессрочной основе. Например, те, кто работает на НПД как самозанятые.

Эксперты «КонсультантПлюс» рассказали о способах законного применения БСО вместо кассовых чеков или в дополнение к ним. Получите пробный доступ к публикации на данную тему бесплатно.

ВАЖНО! Основной перечень видов деятельности, при которых можно не применять ККТ, перечислен в п. 2 ст. 2 закона № 54-ФЗ.

При этом, к примеру, ИП на патенте с определенными видами деятельности (если точнее — теми, что не указаны в п. 2.1 ст. 2 закона № 54-ФЗ) могут не применять ККТ при условии, что они выдают клиентам документ, подтверждающий факт расчета и снабженный обязательными реквизитами (приведенными в том же пункте, в их числе — реквизиты, указанные в абз. 4-12 п. 1 ст. 4.7 закона № 54-ФЗ). В этом случае ИП на ПСН можно отпечатать как раз в типографии необходимый документ. Впрочем, если раньше типографская печать БСО была обязательной, то сейчас освобожденный от ККТ ИП на патенте вполне может создать подходящий документ на компьютере и каждый раз самостоятельно его распечатывать.

Приведем образец бланка строгой отчетности для ИП в 2022-2023 годах. Возьмем, например, ИП, ремонтирующего обувь и применяющего патент. Он может не использовать в работе ККТ, но должен выдать документ, подтверждающий расчет. Напоминаем, что в данном документе должны быть все необходимые реквизиты.

БСО в виде билетов и путевок

Существуют документы строгой отчетности, утвержденные на законодательном уровне. К таковым относятся:

- билеты на различный транспорт;

- билеты на зрелищные мероприятия;

- БСО — туристская путевка;

- парковочные билеты;

- БСО — гостиницы.

Возникает резонный вопрос: бланка строгой отчетности «Туристская путевка» (например) в 2022-2023 годах будет достаточно для проведения расчетов? Аналогично и с прочими приведенными в списке БСО.

Ответ: в общем случае нет. Сейчас применение указанных выше билетных и иных формы БСО обусловлено главным образом историческими традициями. При реализации билетов, в том числе тех, для которых утверждена форма БСО, в дополнение к выдаваемым бланкам необходимо пробить кассовый чек (обычный или в виде БСО) на онлайн-кассе. Но в законе могут быть исключения. Так, в соответствии с п. 14 ст. 2 закона № 54-ФЗ, могут не использовать онлайн-кассы ИП, продающие билеты в государственные или муниципальные театры с рук или с лотка. Но такие ИП вправе использовать приведенные выше традиционные варианты БСО в подтверждение приема оплаты от посетителей.

Также допускается применять стандартный билет, но на котором есть вся информация о кассовом чеке, зашифрованная в виде QR-кода (п. 5.8 ст. 1.2 закона № 54-ФЗ, письмо Минфина России от 10.04.2020 № 03-01-15/28796).

Рассмотренный нами порядок применения традиционных БСО опирается на логику, что БСО в виде билета может определять право покупателя на поездку/посещение мероприятия. А вот факт расчетов, как того требует закон № 54-ФЗ, подтверждается документом, сформированным актуальным образом на современных онлайн-кассах.

Отметим, что наличия кассового чека или БСО в стандартном виде может оказаться недостаточно для подтверждения расходов. Например, чтобы принять НДС к вычету, нужен счет-фактура.

Оформите пробный бесплатный доступ к «КонсультантПлюс» и узнайте, каким должен быть БСО, чтобы по нему тоже можно было принять НДС к вычету, а также в каких случаях это работает.

Порядок контроля за БСО в 2022-2023 годах

Мы привыкли к скрупулезному контролю за бланками строгой отчетности в их традиционном варианте — по сути, обуславливая такой контроль их названием. Каждый бланк имел свой номер, велся журнал их учета, за ненадобностью их необходимо было уничтожать.

Как изменился учет бланков строгой отчетности в 2022-2023 годах? Учет в сравнении с классическими схемами — базирующимися на применении типографских бланков, изменился полностью, так как поменялась сама суть БСО.

И суть изменений в том, что теперь БСО формируются в ККТ и могут быть отправлены клиенту в электронном виде.

Никаких особых указаний на необходимость распечатывания БСО на бумаге или хранения их на иных носителях информации не существует.

Но законодательно установлена обязанность записывать информацию о произведенном расчете в фискальном накопителе ККТ, отправлять сведения в налоговый орган посредством оператора фискальных данных и хранить фискальный накопитель.

ФНС при проверке пользователей ККТ может выписывать штрафы. В специальной публикации мы рассказали об основаниях для применения соответствующих санкций.

Итоги

В 2022-2023 годах БСО приравнен к кассовому чеку (по существу, современный БСО — это разновидность кассового чека). Он применяется, как и прежде, при оказании услуг населению, но формируется в онлайн-кассе. БСО, отпечатанные в типографии, более не действительны как самостоятельный документ. К новым БСО применяются требования, аналогичные требованиям к кассовым чекам.

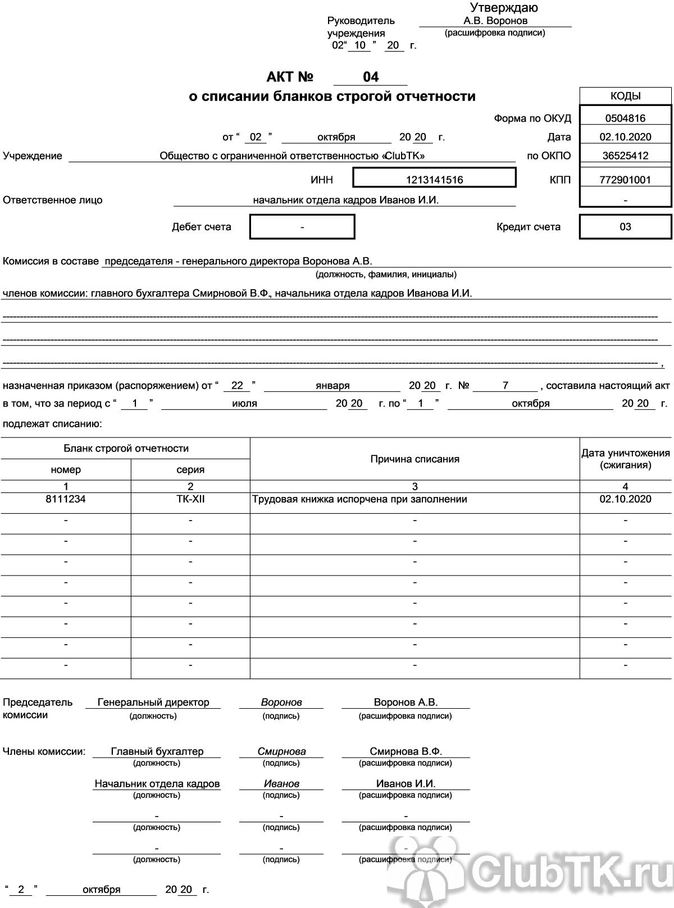

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

- окончание установленного срока хранения для использованных и испорченных во время заполнения документов;

- прочие чрезвычайные обстоятельства, которые приводят к необходимости списания документации со счетов учета (порча, потеря, хищение).

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

- наименование;

- серия и номер документа;

- информация об утверждении.

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

Считаются подтверждением:

- корешки или копии квитанций;

- записи в книге учета формы 0504045 с подписями получателей;

- расписки сотрудников в получении пропуска или удостоверения;

- журналы выдачи путевых листов, трудовых книжек и прочие.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

- Решение администрации учреждения о назначении комиссии по списанию бланков строгой отчетности, из членов которой выбирается председатель.

- Перечень оснований для проведения процедуры, в которых может указываться инвентаризационная опись по БСО.

- Определение контрольных полномочий комиссии. Они могут возлагаться на главного бухгалтера или руководителя учреждения.

Как составить акт

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

- серии;

- номера;

- причины снятия с учета;

- даты уничтожения.

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

- номер; дату составления;

- название организации;

- ИНН, КПП и код ОКПО предприятия;

- Ф. И. О. МОЛ;

- корреспонденцию бухгалтерских счетов.

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

-

Современные бланки строгой отчётности

-

Выдача БСО

-

Разновидности БСО в 2023 году

-

Учёт БСО

-

Кому ещё можно выдавать БСО из типографии

-

Ответственность за неправильное использование БСО

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Современные бланки строгой отчётности

Раньше организациям для печати бланков строгой отчётности приходилось обращаться в типографии. Во время продажи товаров или услуг БСО заполняли и выдавали покупателю. Документ приравнивался к кассовому чеку.

Несколько лет назад в законодательстве по поводу бланков строгой отчётности произошли изменения. Теперь БСО формируются только в электронной форме и отправляются клиенту на его адрес электронной почты или распечатываются в момент расчёта с помощью специальных ККТ. Как и сведения кассового чека, сведения БСО отправляются электронно в налоговую.

В 2023 году БСО из типографии юридической значимости не имеют. Поэтому если продавец захочет их выдать, то обязан приложить кассовый чек из ККТ. Однако есть исключения, рассмотрим их в конце.

Сразу отметим, что бланк строгой отчётности по-прежнему является первичным учётным документом, который приравнен к кассовому чеку.

Поскольку теперь для БСО необходимо тоже использовать специальную ККТ, то большинство предпринимателей и организаций при расчёте с покупателем выдают только кассовый чек.

Выдача БСО

Выдавать бланки строгой отчётности можно только покупателям — физлицам. Список услуг установлен в справочнике ОКВЭД2 и ОКПД2.

Предприниматель и организация может выдавать кассовый чек или бланк строгой отчётности. Оба должны быть сформированы через ККТ, которая входит в перечень разрешённых к применению.

Отметим, что формировать БСО нельзя, если речь идёт о товаре или предоставлении услуг другой компании.

Разновидности БСО в 2023 году

Утверждённые формы БСО теперь применяются только в некоторых сферах. В таблице рассмотрим, когда они могут выдаваться:

| Реализация транспортных билетов в сферах железнодорожного, авиационного и общественного транспорта | Оформление залоговых билетов и сохранных квитанций при обращении в ломбард |

| Путёвки в туристической и экскурсионной деятельности | Оформление абонементов и квитанций при оплате ветеринарных услуг |

| Билеты в кино и музеи | Квитанции за услуги парковки |

Во всех случаях дополнительно обязательно выдаётся кассовый чек. БСО нужны не для подтверждения расчёта, а для указания других сведений. Например, если это билет на самолет, то в нём как минимум будут города вылета и прилета, дата и время, место и рейс, ФИО пассажира и класс.

Если бланк строгой отчётности не утверждён нормативными актами для какой-либо сферы, то предприниматели и организации могут разработать свой, на котором обязательно должны быть указаны следующие реквизиты:

Реквизиты

Отметим, что перечисленные реквизиты должны быть указаны не только на БСО, но и на кассовом чеке. Об этом сказано в статье 4.7 закона № 54-ФЗ.

Учёт БСО

В 2023 году специальная ККТ одновременно изготавливает и соблюдает порядок учёта бланков строгой отчётности.

Устройство запоминает сведения о каждом напечатанном БСО и отправляет данные в налоговую. Теперь нет необходимости вести книгу учёта бланков строгой отчётности и хранить документы в определённых условиях.

Кому ещё можно выдавать БСО из типографии

В 2023 году выдавать бумажные БСО, напечатанные в типографии, могут:

Кто может выдавать БСО

Отметим, типографские БСО могут выдавать и остальные предприниматели или организации. Главное, чтобы он был дополнением к кассовому чеку.

Ответственность за неправильное использование БСО

Напомним, что предприниматели и организации при расчёте с физическими лицами должны выдавать напечатанный на ККТ бланк строгой отчётности или кассовый чек.

Если этого не произойдёт, то можно получить штраф:

- Должностные лица (ИП) — в размере от 25 до 50% от суммы расчёта без ККТ, но не менее десяти тысяч рублей.

- Организации — в размере от 75 до 100% от суммы расчёта без ККТ, но не меньше 30 тыс. рублей.

При повторном нарушении, если сумма расчётов с физлицами без ККТ составила уже более одного млн руб., штрафы следующие:

- Должностные лица — дисквалификация на один-два года.

- Приостановление деятельности на срок до 90 суток.

Если предприниматели или организации используют ККТ, которая не соответствует требованиям, нарушен порядок её регистрации или применения, то можно получить предупреждение или штраф:

- Должностные лица (ИП) — от полутора до трёх тысяч рублей.

- Организации — от пяти до десяти тысяч рублей.

Если предприниматель или организация нарушит срок предоставления сведений о применении ККТ в налоговую, то получит предупреждение или штраф:

- Должностные лица (ИП) — от полутора до трёх тысяч рублей.

- Организации — от пяти до десяти тысяч рублей.

Если предприниматель или организация проигнорирует требование покупателя (клиента) о выдаче кассового чека или БСО, то получит предупреждение или штраф:

- Должностные лица (ИП) — в размере двух тысяч рублей.

- Организации — в размере десяти тысяч рублей.

Отметим, что при неправильном формировании кассового чека можно сделать корректировку. Главное — точно идентифицировать конкретный расчёт. При своевременном исправлении ошибки можно избежать штрафов.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ