В статье разберем, как действовать в случаях, когда нужно исправить ранее переданные в ФСС сведения для расчета пособия.

Содержание

- Общий порядок исправления сведений о пособиях

- Пример 1. Пособие по больничному еще не выплачено Фондом

- Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

Общий порядок исправления сведений о пособиях

Порядок действий будет зависеть от того, выплачено ли сотруднику пособие или нет.

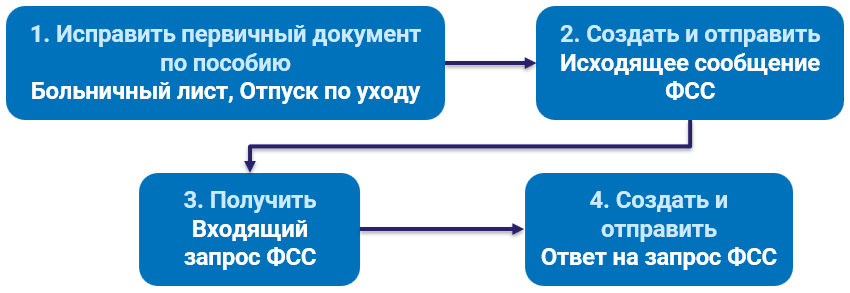

Случай 1. Пособие еще не выплачено Фондом

В такой ситуации достаточно исправить первичные документы по пособию и сформировать новый Ответ на запрос ФСС. Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Создаем и отправляем новый Ответ на запрос ФСС. Заполнение документа:

- устанавливаем флажок Исправление;

- заполняем причину перерасчета.

Случай 2. Пособие уже выплачено Фондом

Когда Фонд выплачивает пособие, проактивный процесс завершается. В этом случае при отправке нового Ответа на запрос ФСС поступает отрицательный протокол. Чтобы возобновить проактивный процесс, после исправления первичных документов по пособию нужно отправить в Фонд Исходящее сообщение о страховом случае ФСС (Кадры – Пособия). Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Отправляем Исходящее сообщение о страховом случае ФСС с признаком перерасчета пособия и идентификатором исходного документа, которым передавали сведения о пособии.

- Получаем Входящий запрос ФСС (Кадры – Пособия).

- Создаем и отправляем Ответ на запрос ФСС.

Разберем оба случая на примере пособия по больничному и пособия по уходу за ребенком..

Пример 1. Пособие по больничному еще не выплачено Фондом

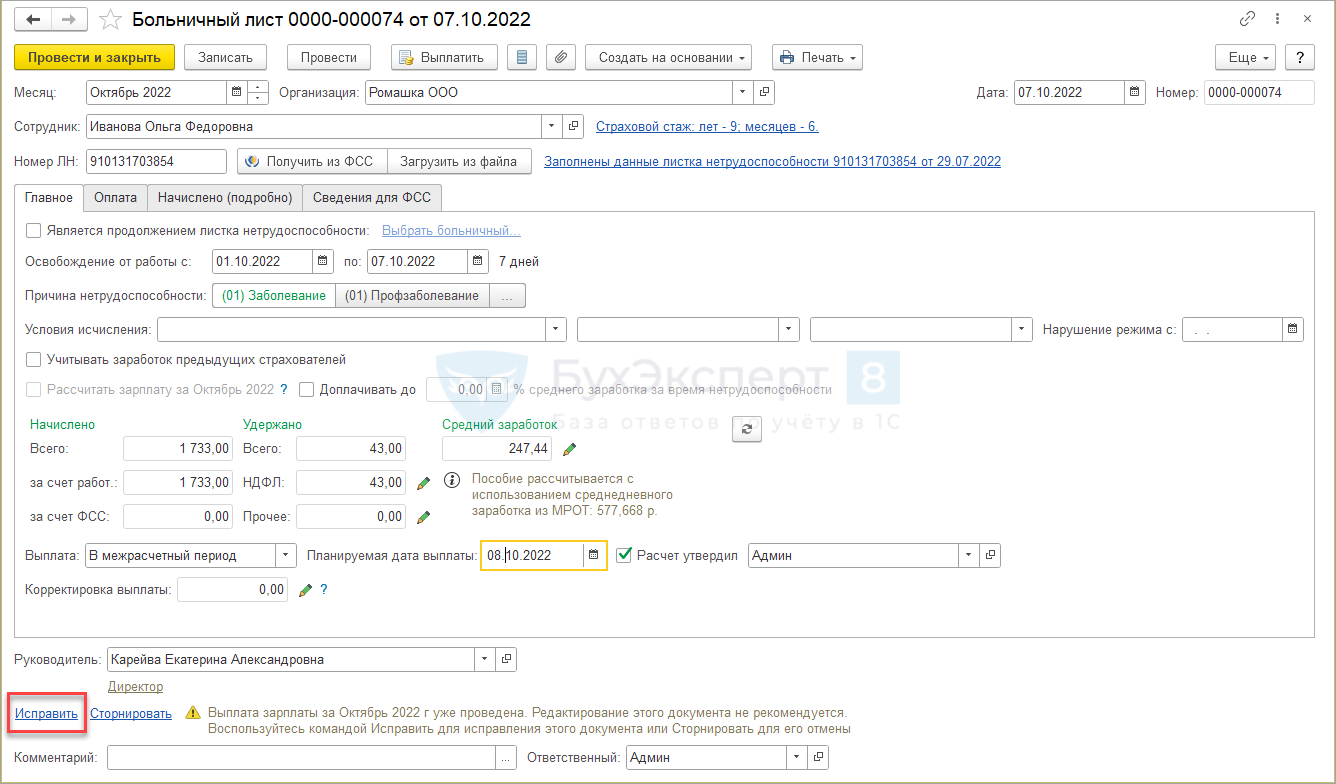

Сотруднице Ивановой О.Ф. рассчитали пособие по временной нетрудоспособности и передали данные в ФСС с помощью документа Ответ на запрос ФСС. На следующий день сотрудница принесла справку о доходах с предыдущего места работы. Пособие еще не выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

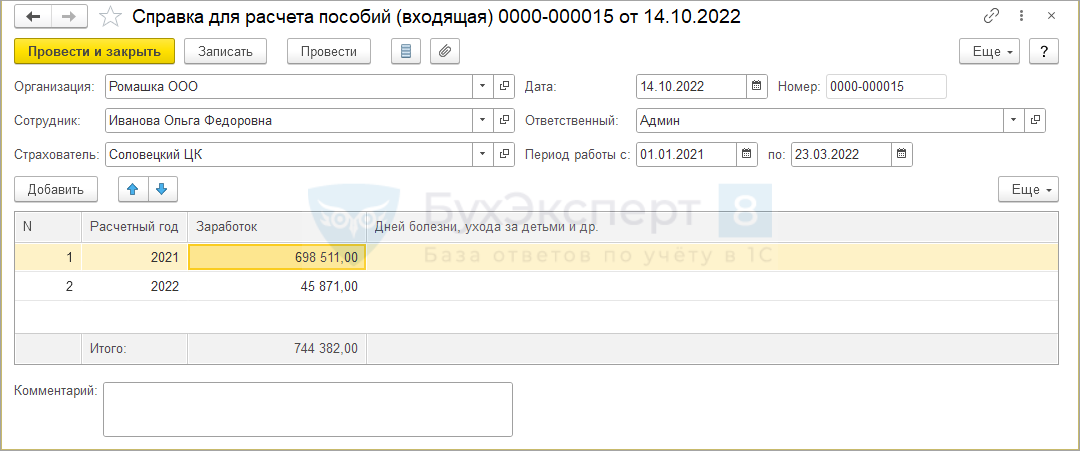

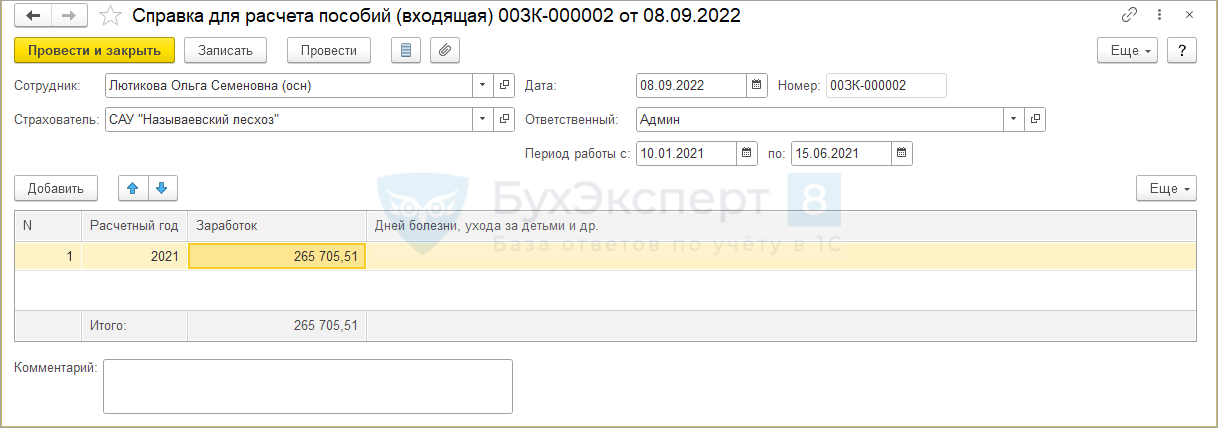

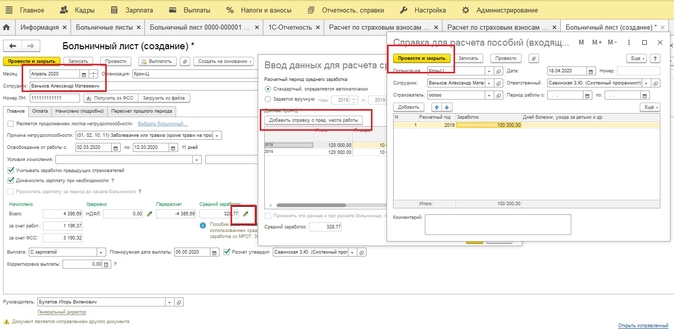

- Внесем сведения о доходах с предыдущего места работы и исправим документ Больничный лист.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая) (Зарплата — См. также – Справки для расчета пособий). Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа.

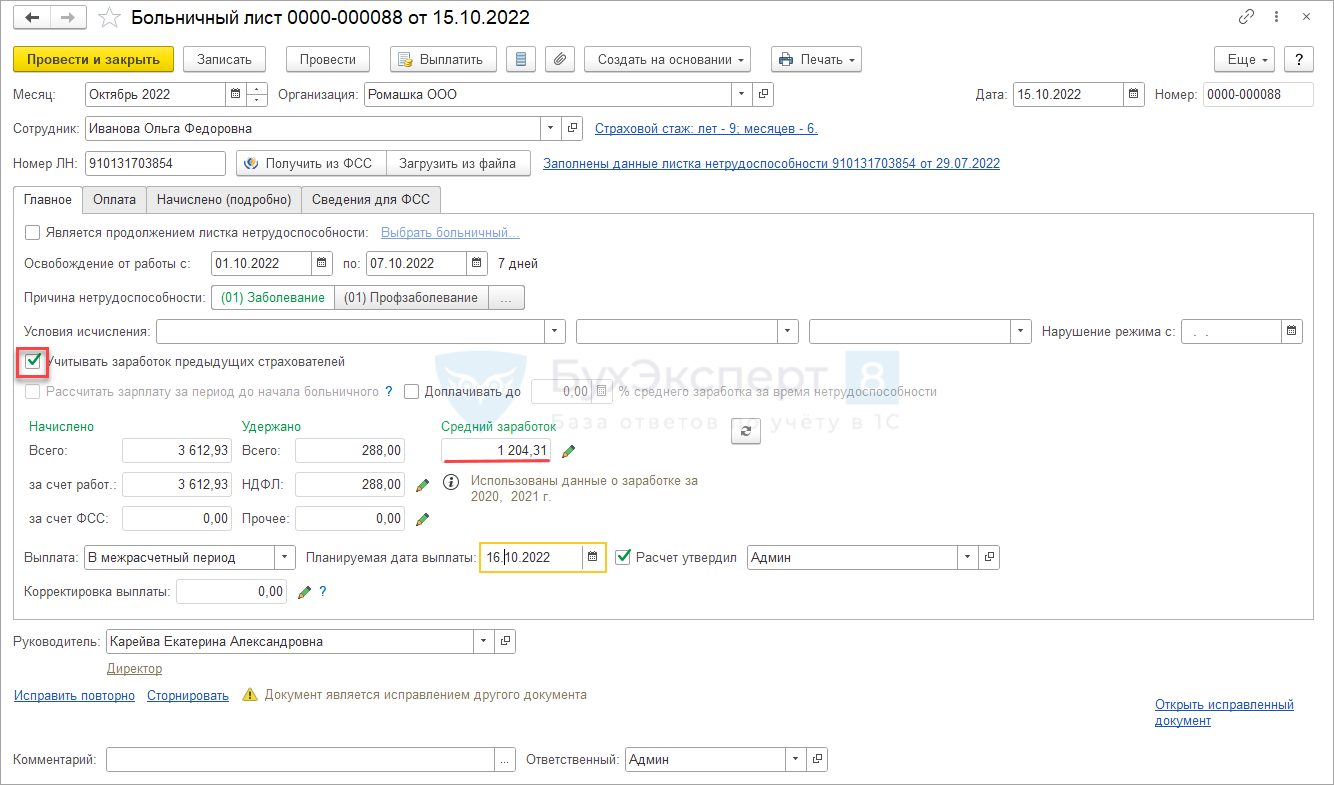

Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

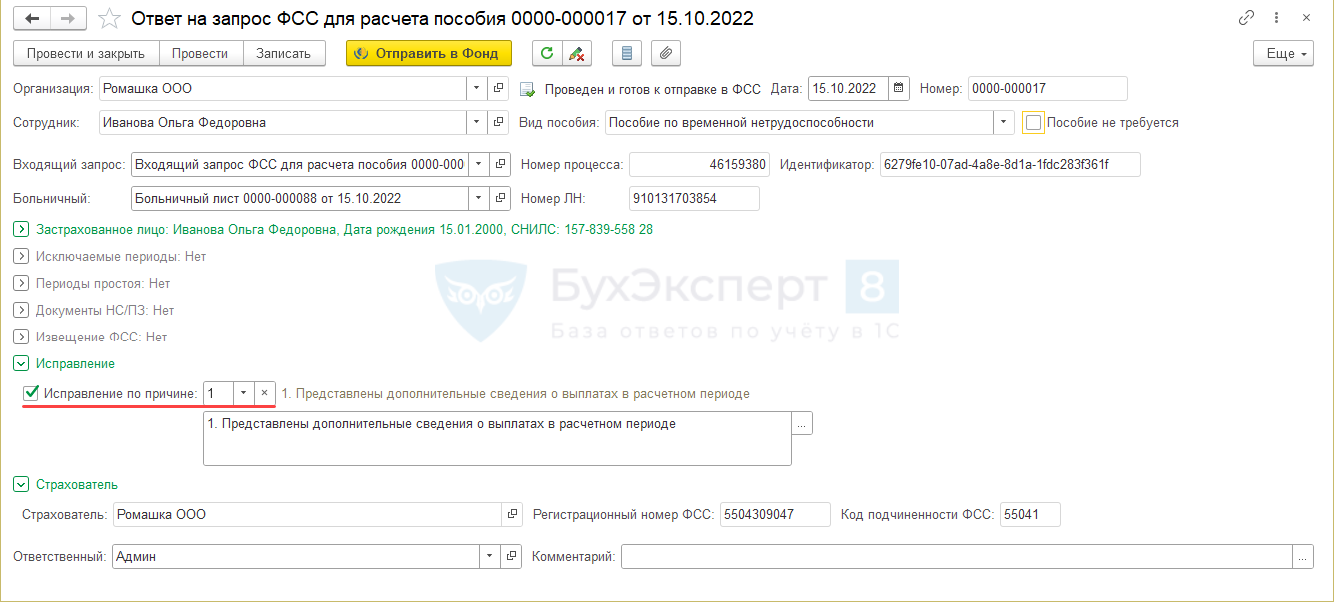

- Создадим Ответ на запрос ФСС для расчета пособия из документа Больничный лист по кнопке Создать на основании.

Создадим документ-исправление

Создадим документ-исправление  В документе – исправлении установим флажок

В документе – исправлении установим флажок

В документе Ответ на запрос ФСС для расчета пособия:

- установим флажок Исправление;

- заполним причину перерасчета.

Проведем документ и отправим в ФСС.

Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

В сентябре сотруднице Лютиковой О.С. рассчитали пособие по уходу за ребенком и передали данные в ФСС с помощью документа Ответ на запрос ФСС. В октябре сотрудница принесла справку о доходах с предыдущего места работы. Пособие за первый месяц уже выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

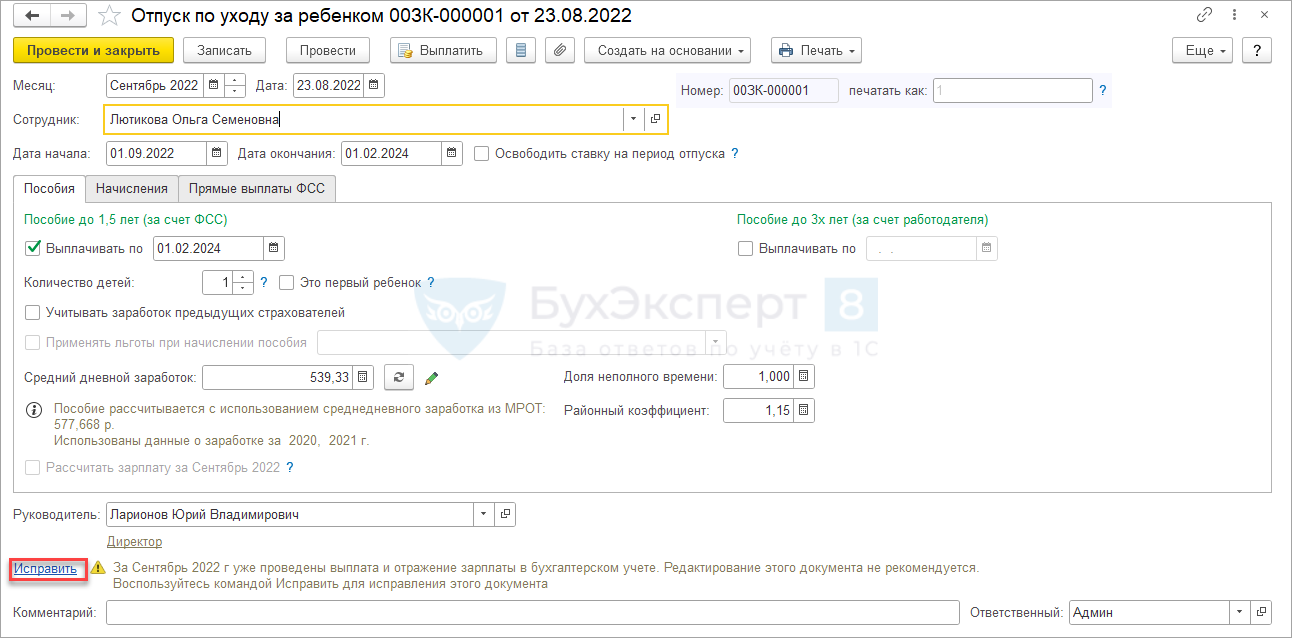

- Внесем сведения о доходах с предыдущего места работы и исправим документ Отпуск по уходу за ребенком.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая). Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа.

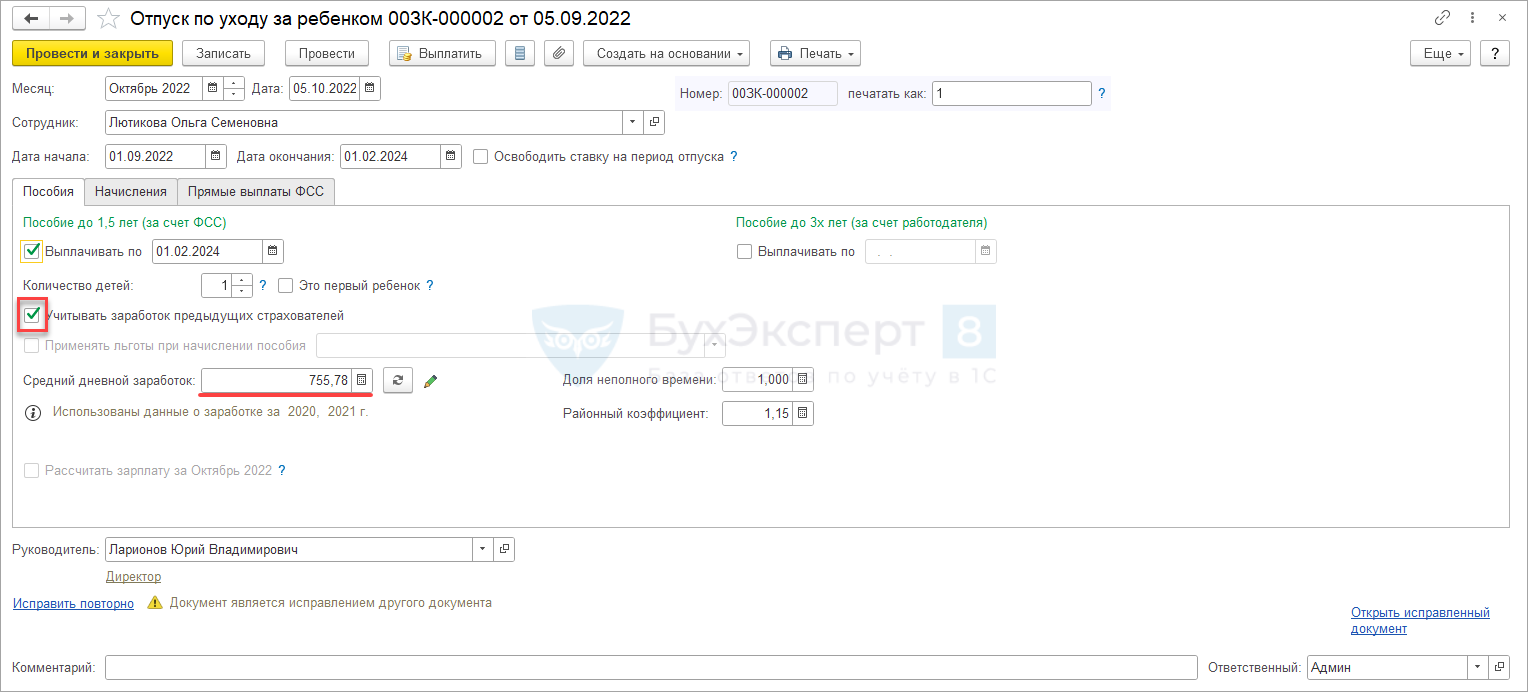

Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

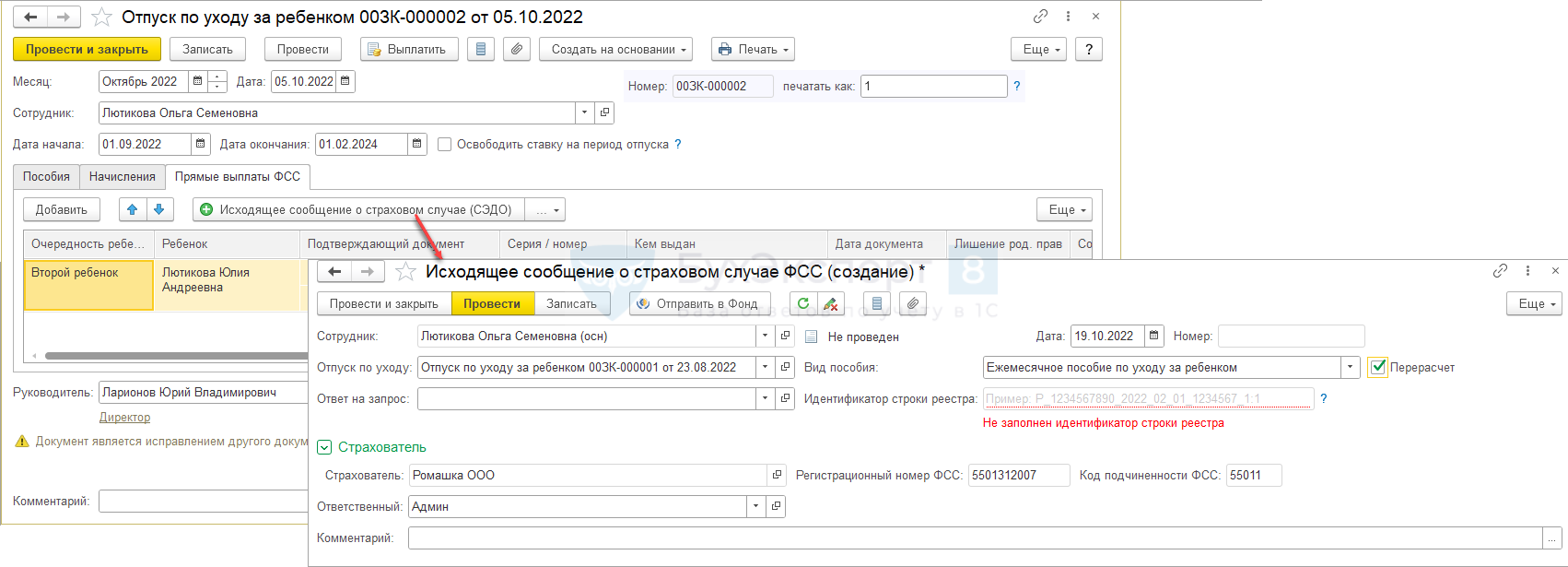

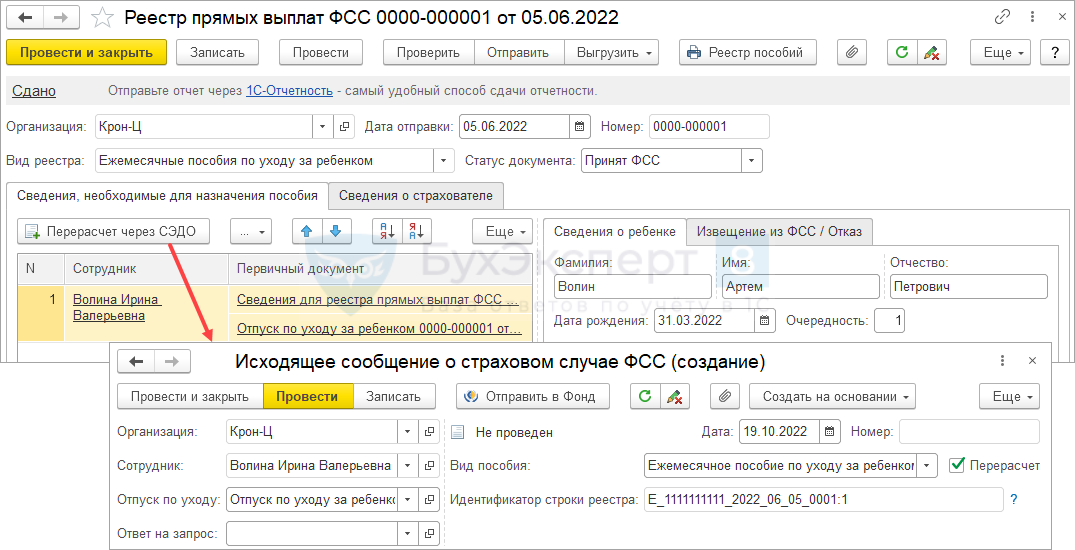

- Создадим Исходящее сообщение о страховом случае ФСС с признаком перерасчета. Это можно сделать напрямую из документа Отпуск по уходу за ребенком на вкладке Прямые выплаты ФСС по кнопке Исходящее сообщение о страховом случае (СЭДО).

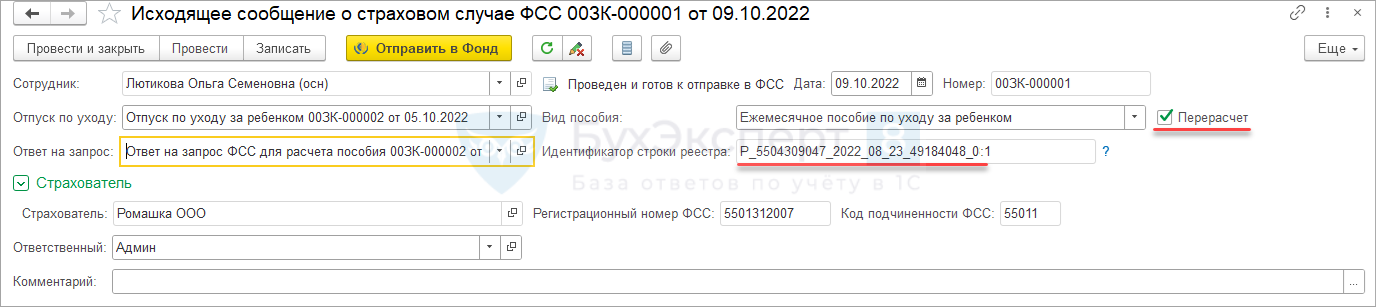

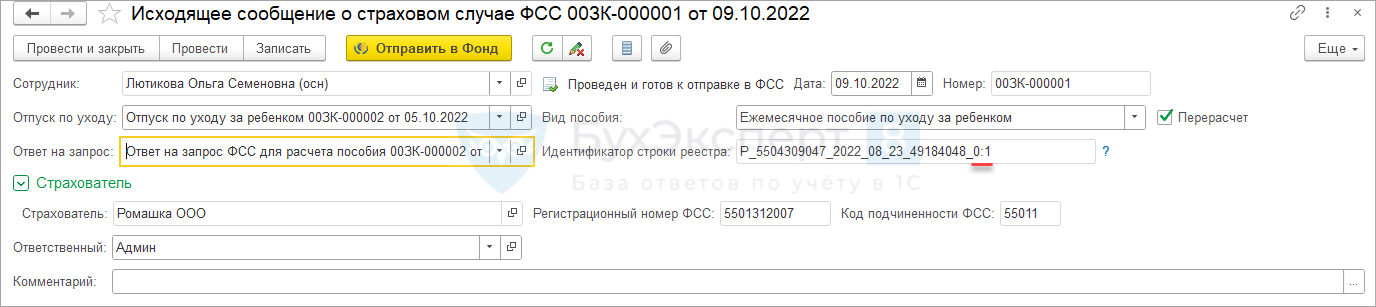

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

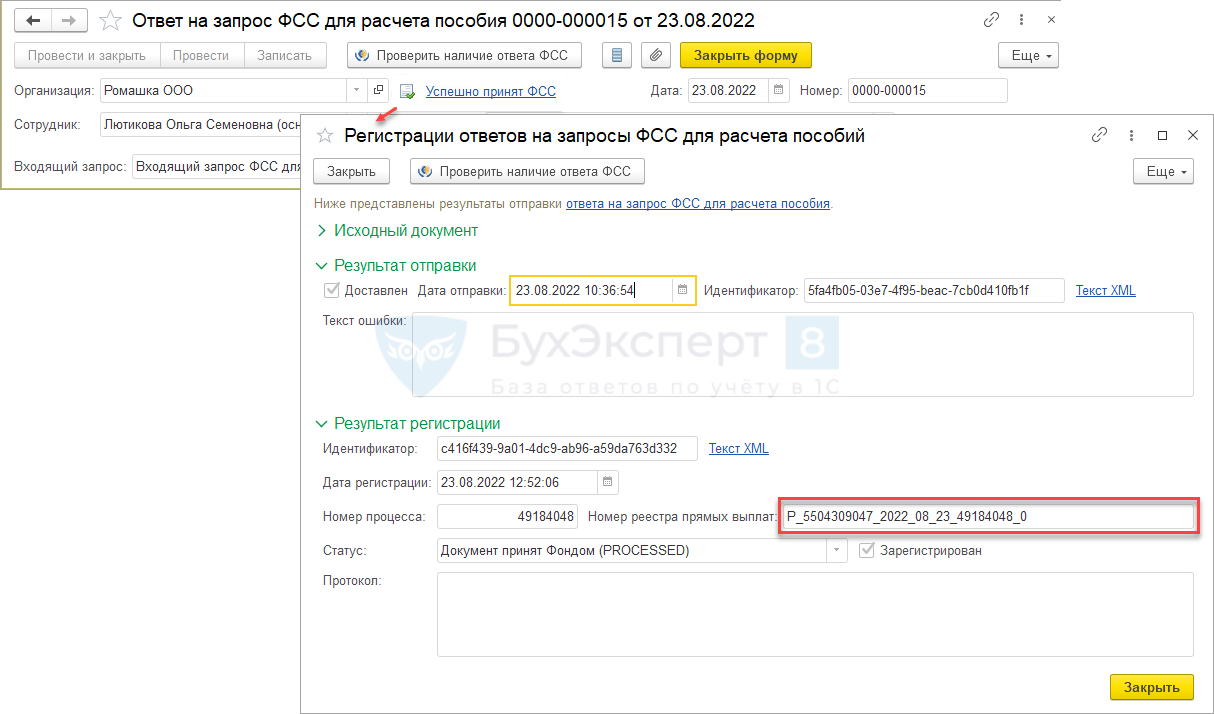

Идентификатор строки реестра можно взять из сведений об отправке первичного Ответ на запрос ФСС по этому пособию. В документе Ответ на запрос ФСС по ссылке Успешно принят ФСС откроем форму Регистрации ответов на запросы ФСС. В открывшемся окне поле Номер реестра прямых выплат – это и есть Идентификатор строки реестра.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

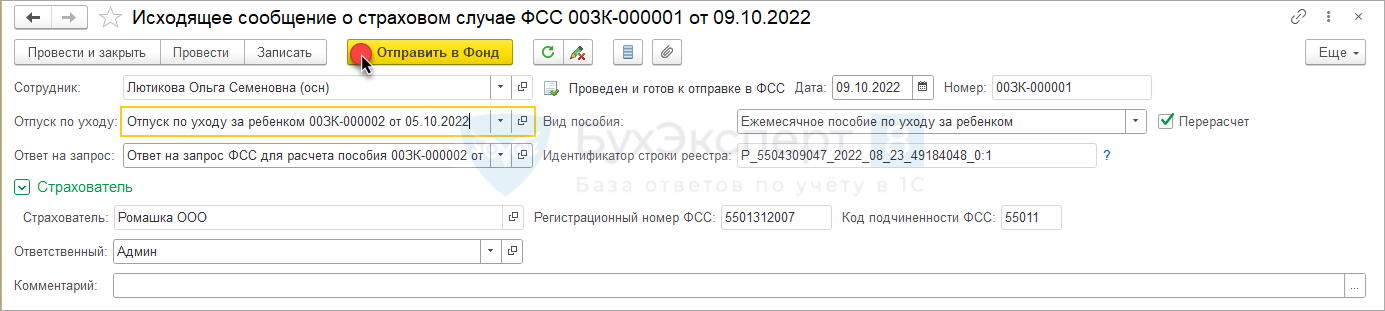

Проведем документ и отправим в ФСС.

- После отправки Исходящего сообщения ФСС по пособию поступит Входящий запрос ФСС.

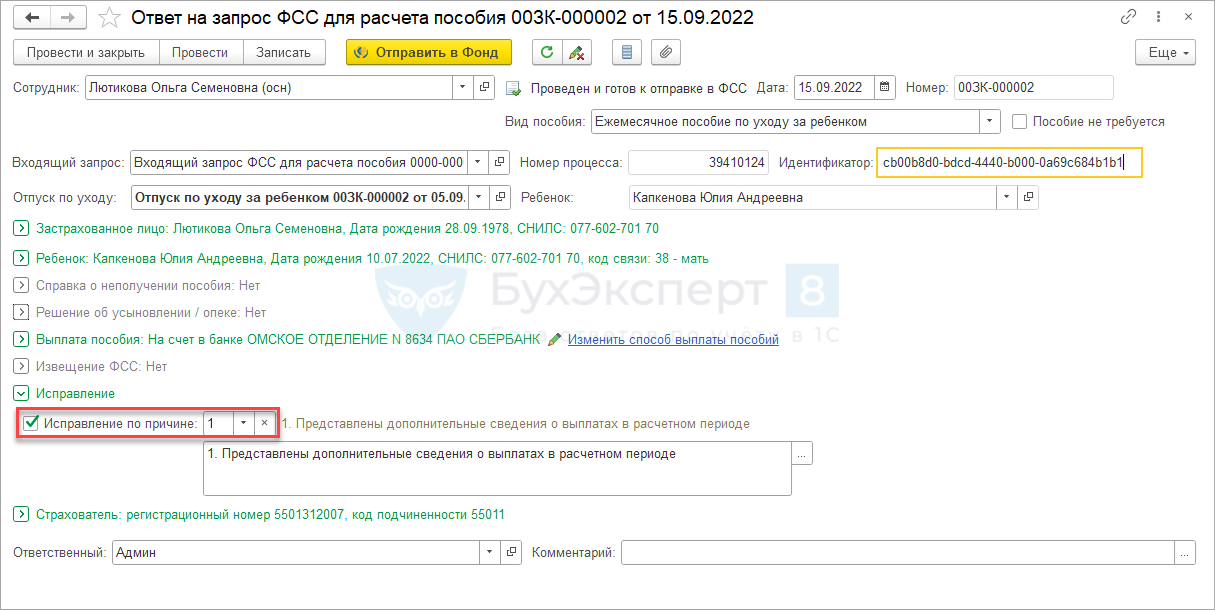

- После получения Входящего запроса ФСС создадим Ответ на запрос ФСС. В документе:

- установим флажок Исправление;

- заполним причину перерасчета.

Создадим документ-исправление

Создадим документ-исправление  В документе – исправлении установим флажок

В документе – исправлении установим флажок

В документе

В документе

Если сведения о пособии были отправлены в составе

Если сведения о пособии были отправлены в составе

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(9 оценок, среднее: 3,78 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

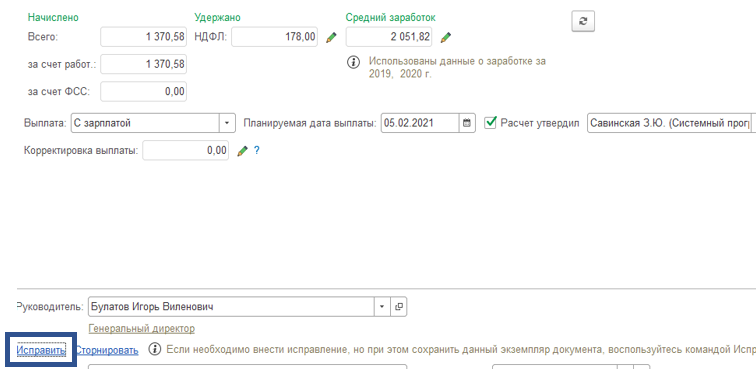

Если по каким-то причинам, у вас изменился расчет среднего в больничном листе (возможно сотрудник предоставил справки с прошлого места работы, после того, как вы уже отправили реестр в ФСС или вы неверно указали стаж работы и т.д.)

Вы можете спокойно отправить корректирующий реестр ФСС. Что для этого нужно:

- В больничном листе, который у вас был оформлен некорректно нажимаем ссылку “Исправить” – открывается новый больничный лист, в котором вам необходимо поправить данные, и указать верные. Проводим его.

- Далее заполняем документ сведения для реестра прямых выплат, на вкладке “Расчеты” устанавливаем галку “Перерасчет по причине” и указываем причину. Далее проводим документ.

- Можно отправлять новый реестр прямых выплат, в котором уже будет указан новый исправленный больничный лист, и сведения для прямых выплат с галкой “Перерасчет”.

Это и является корректирующим реестром прямых выплат.

Предлагаем ознакомиться с нашим программным обеспечением 1С:Зарплата и кадры

Корректирующие реестры прямых выплат ФСС

Тимофеева Светлана

Cпециалист линии консультации партнёрской сети “ИнфоСофт”.

28.04.2021

Время прочтения – 3 мин.

Получить бесплатную консультацию

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

-

с ошибками расчета среднего заработка;

-

сменой данных карт для выплаты пособий;

-

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

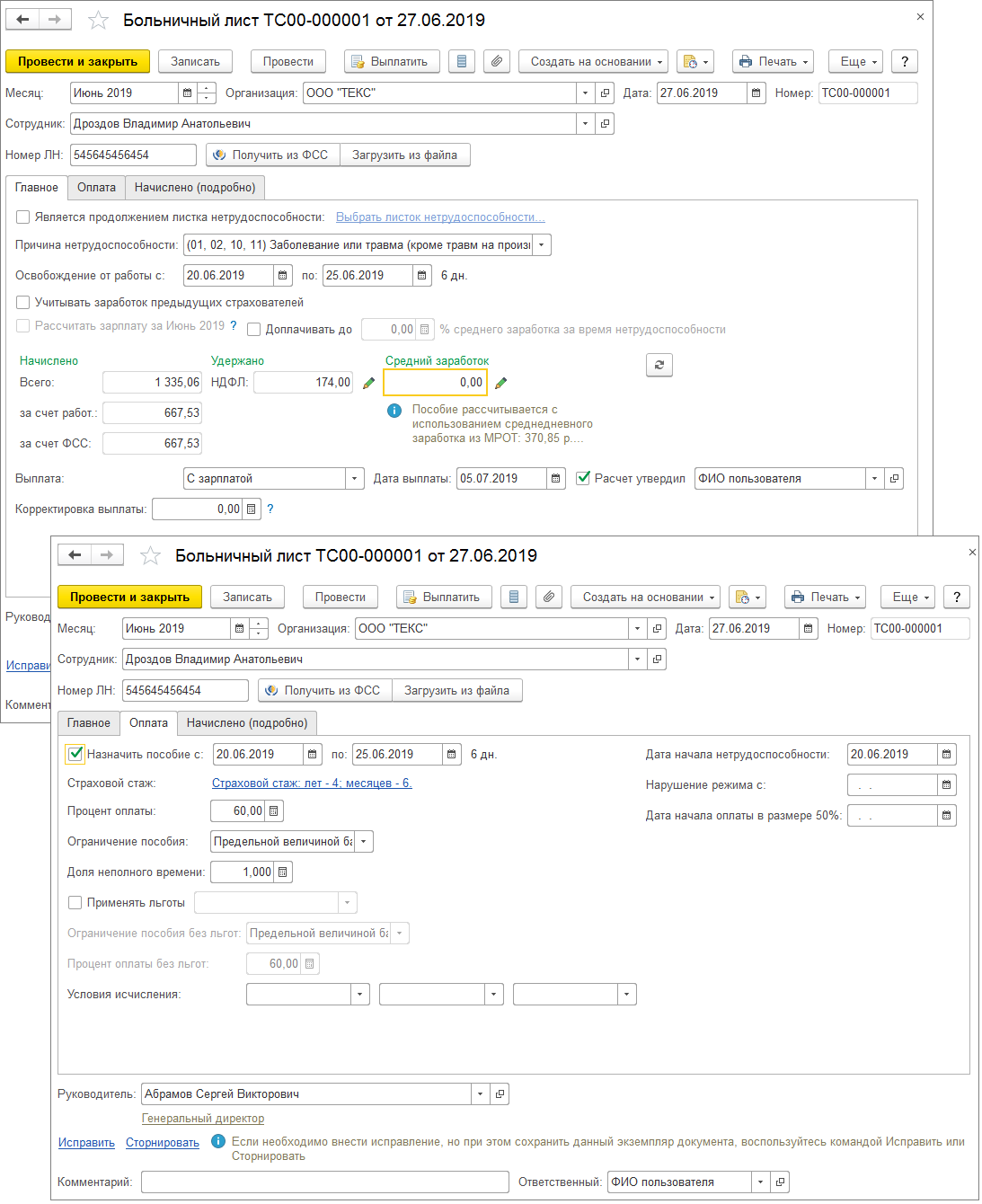

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

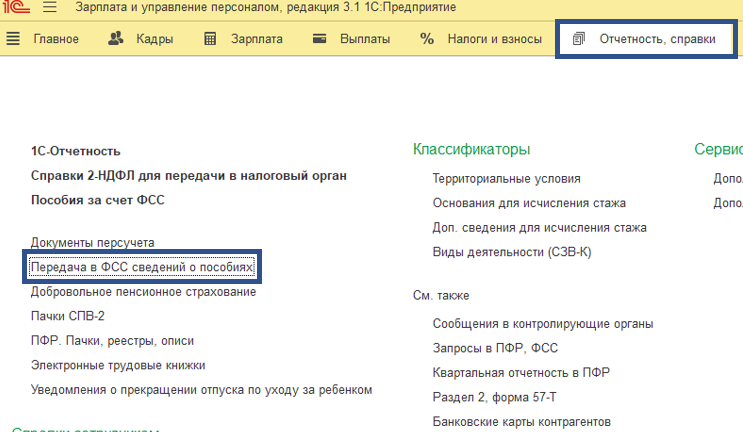

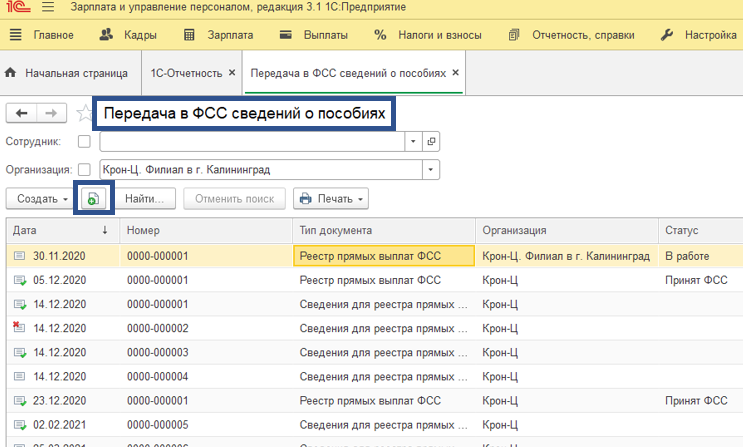

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки – Передача в ФСС сведений о пособиях.

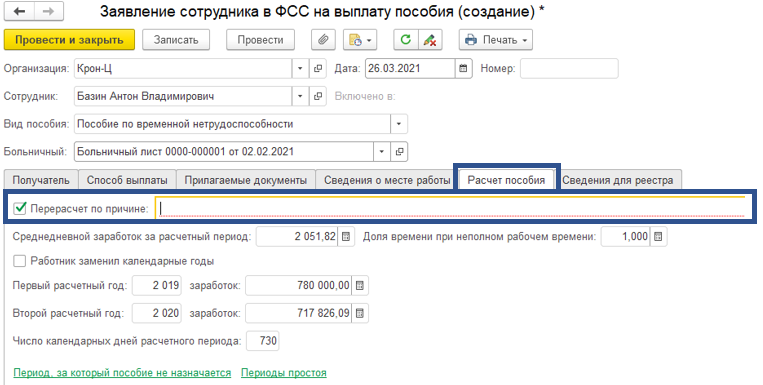

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Сохраняем.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

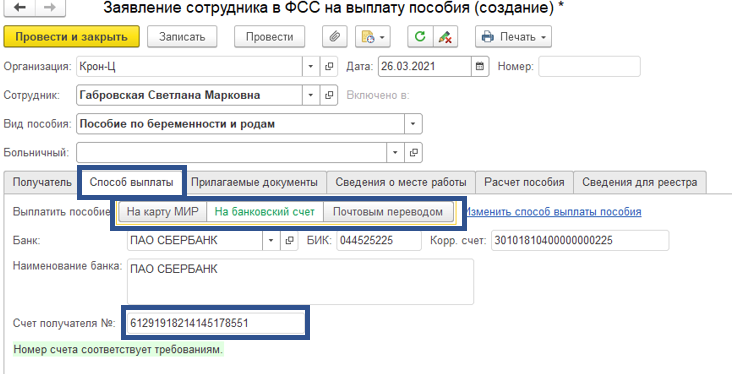

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное

и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

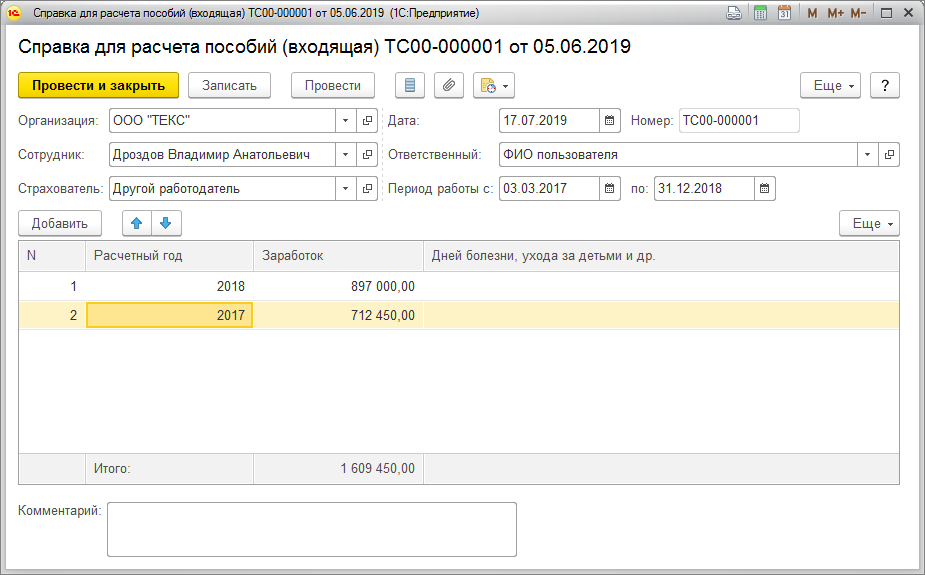

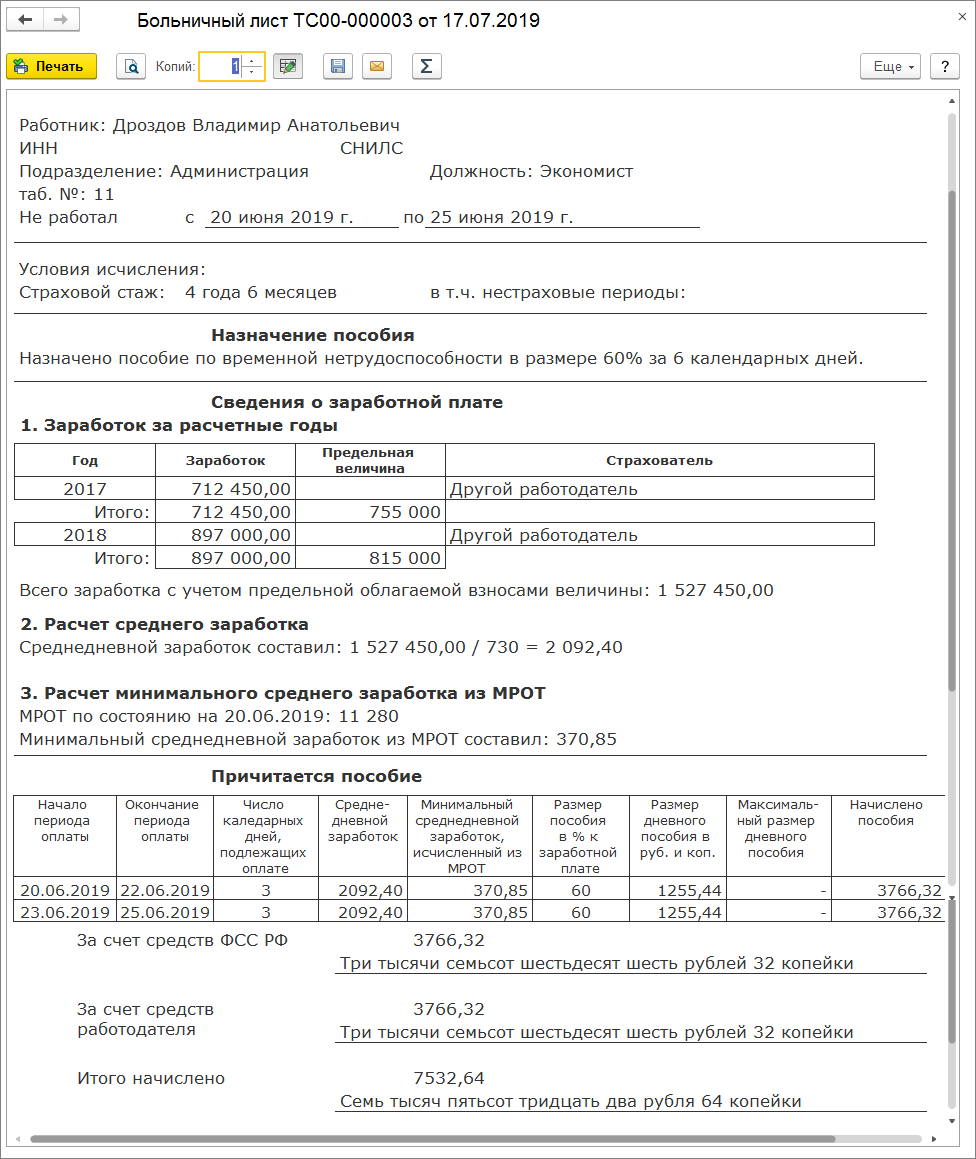

Пример. Сотрудник ООО “ТЕКС” Дроздов В.А. представил листок нетрудоспособности, из которого следует, что он болел с 20.06.2019 по 25.06.2019 (6 дней). Дроздов В.А. работает по основному месту работы полный рабочий день с 18.03.2019. Справку от другого работодателя о сумме заработка за расчетный период (2017 г. и 2018 г.), необходимой для расчета пособия, сотрудник не представил. Пособие было рассчитано в соответствии с законодательством и выплачено в ближайший срок выплаты заработной платы, 05.07.2019. Справка от другого работодателя была представлена 17.07.2019. Сумма заработка составила:

- за 2017 год – 712 450 руб.;

- за 2018 год – 897 000 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая составляет 4 года 6 месяцев. Необходимо сделать перерасчет пособия по временной нетрудоспособности.

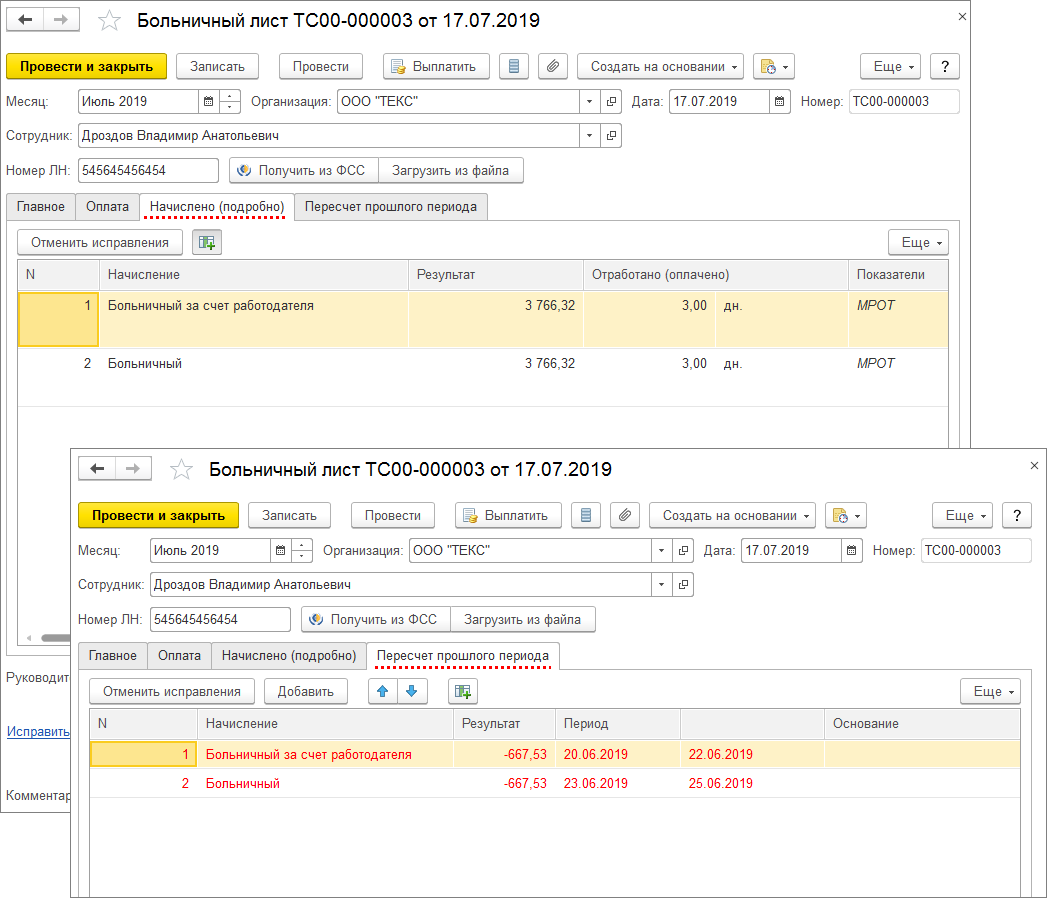

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

Рис. 1

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

Рис. 2

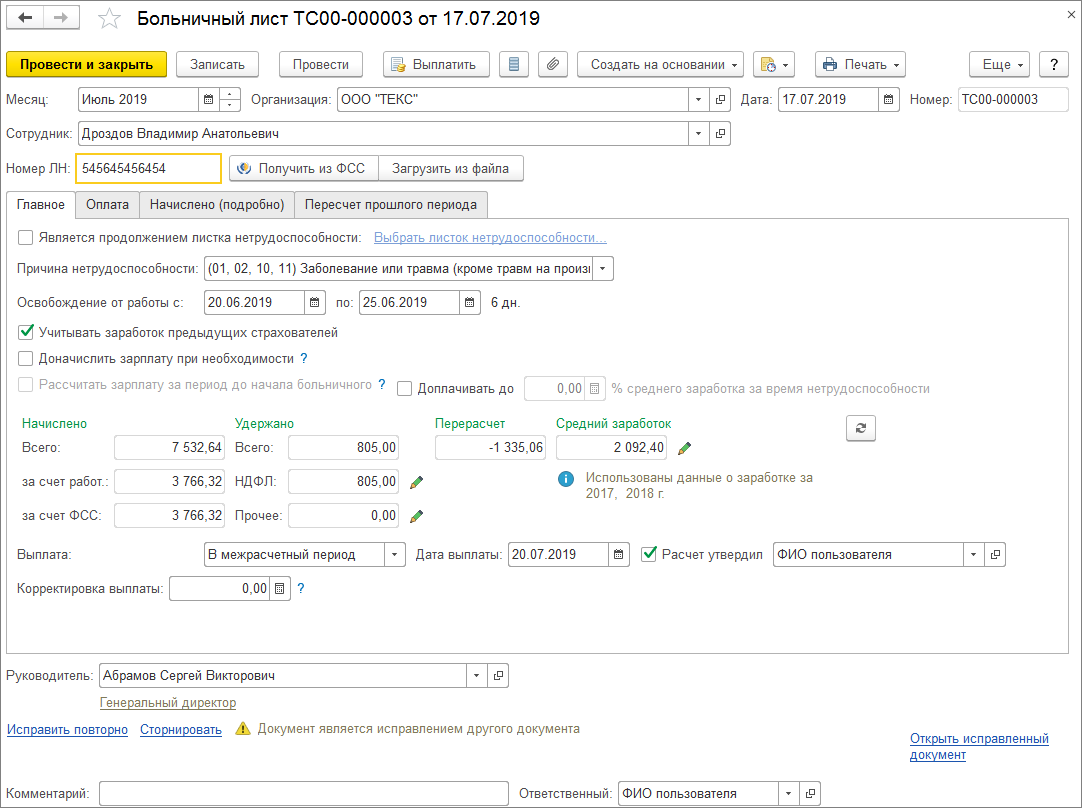

После регистрации справки необходимо сделать перерасчет пособия. Нажмите на ссылку Исправить из первичного документа Больничный лист. В поле Месяц укажите месяц перерасчета больничного. Так как в нашем примере июнь закрыт (произведен окончательный расчет и выплата зарплаты и сформированы данные бухгалтерского учета) и справка предоставлена 17.07.2019, то указан июль. Установите флажок Учитывать заработок предыдущих страхователей (рис. 3).

Рис. 3

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Рис. 4

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

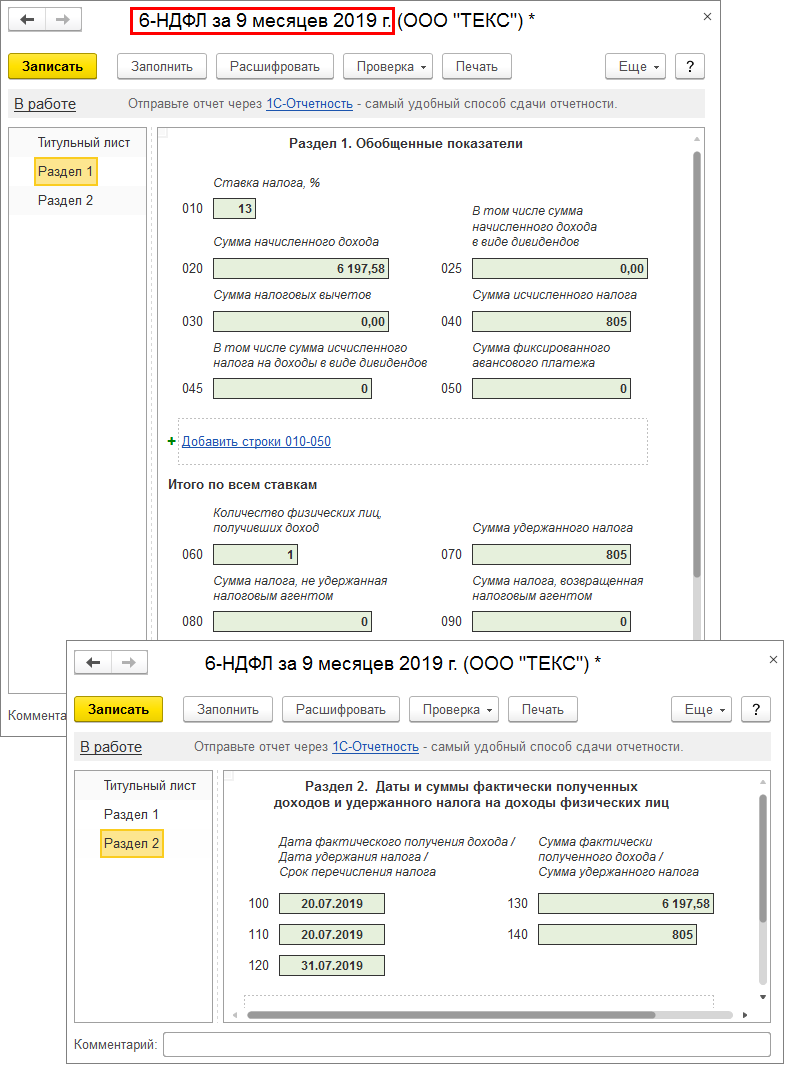

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).

Рис. 5

Рис. 6

Материал взят с сайта its.1c.ru

Много вопросов уже было рассмотрено по расчету листков временной нетрудоспособности, по беременности и родам, однако со временем их не становится меньше. Сегодня мы поговорим о перерасчете больничных листов, а именно: нужно ли делать корректировку отчетности, если произошел перерасчет пособия по временной нетрудоспособности, по беременности и родам в другом отчетном периоде?

Итак, сотрудник принёс больничный лист, Вы его оформили, отправили реестр в ФСС, сдали отчетность в контролирующие органы, однако через некоторое время выявили ошибку в расчете сумм больничного листа. Что же делать?

Бывает две ситуации с неправильным расчетом расчете пособия по временной нетрудоспособности, по беременности и родам и по уходу за ребенком:

- произошло завышение суммы пособия (переплата) сотруднику;

- произошло занижение суммы пособия (недоплата) сотруднику.

Поговорим о каждом из этих случаев.

Ситуация № 1: произошло завышение суммы пособия (переплата) сотруднику

Рассмотрим ситуацию, когда обнаружили, что пособие выплачено с завышенной суммой (переплатили).

Для начала необходимо уточнить, что удержание излишне выплаченных сумм с сотрудника разрешено, если:

- при расчете пособия по временной нетрудоспособности была допущена счетная ошибка;

- сотрудник недобросовестно отнесся к своим обязанностям (скрыл сведения, влияющие на получение пособия и его размер, представил документы с заведомо неверными сведениями, и т. п.).

Об этом сказано в ч. 4 ст.15 Закона № 255-ФЗ, ч. 2 ст. 19 Закона от 19.05.1995 г. № 81-ФЗ и п. 85 Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденного приказом Минздравсоцразвития России от 23.12.2009 г. № 1012н.

Чтобы вернуть излишне выплаченную сумму пособия, можно попросить сотрудника внести разницу добровольно (работник должен в письменной форме подтвердить свое согласие), либо получить от него письменное согласие (заявление) в зачет переплаты в счет будущей выплаты пособия или удержание из заработной платы (письмо ФСС от 20.08.2007 № 02-13/07-7922).

Также отметим, что удержать сумму разницы можно не более 20% от дохода сотрудника за текущий месяц. Если сотрудник не согласится возвращать разницу, так как ошибка произошла не по его вине или не в следствии счетной ошибки, излишне выплаченная сумма может быть удержана с виновного лица, либо списана в расходы за счет чистой прибыли организации.

Что же делать со сданной отчетностью?

6-НДФЛ. В связи с тем, что у сотрудника изменится полученная ранее сумма дохода, изменится и сумма НДФЛ, разница которой будет считаться излишне удержанной. Следовательно, придется предоставить в налоговые органы корректировочный расчет, в котором необходимо отразить правильный (уменьшенный) доход сотрудника. На основании пункта 3 статьи 226 НК РФ сумма НДФЛ, подлежащая удержанию за текущий период, будет рассчитана с учетом излишне удержанной суммы за предыдущий период.

Об этом же пишет и ФНС в своем Письме от 3 сентября 2019 г. N БС-4-11/17598@: уточненный расчет по форме 6-НДФЛ, согласно пункту 6 статьи 81 Кодекса, представляется налоговым агентом в налоговый орган при обнаружении в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению.

4-ФСС. Согласно подпункту 1 пункта 1 статьи 20.1 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», пособие по нетрудоспособности не облагается взносами на травматизм, однако начисленная сумма отражается. Однако, на основании подпункта 1 пункта 1 статьи 24 ФЗ № 125 от 24.07.1998 корректировочный отчет сдавать нет необходимости, так как переплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Ситуация с этим отчетом спорная. Согласно п. 1, 6 ст. 54 НК и п. 1, 7 ст. 81 НК, уточненный расчет по взносам подается только в том случае, если из-за ошибки занижена сумма взносов к уплате. Соответственно, уточненку нужно подать за период, в котором допущена ошибка.

В нашем случае сумма пособия завышена, и, казалось бы, никаких уточненок подавать не требуется. Однако на практике мы все чаще сталкиваемся с тем, что у наших клиентов расчет по страховым взносам за текущий период не сдается по причине некорректных сведений в прошлом периоде. Поэтому в целях исключения текущих проблем рекомендуем подать корректирующий отчет за прошлый период.

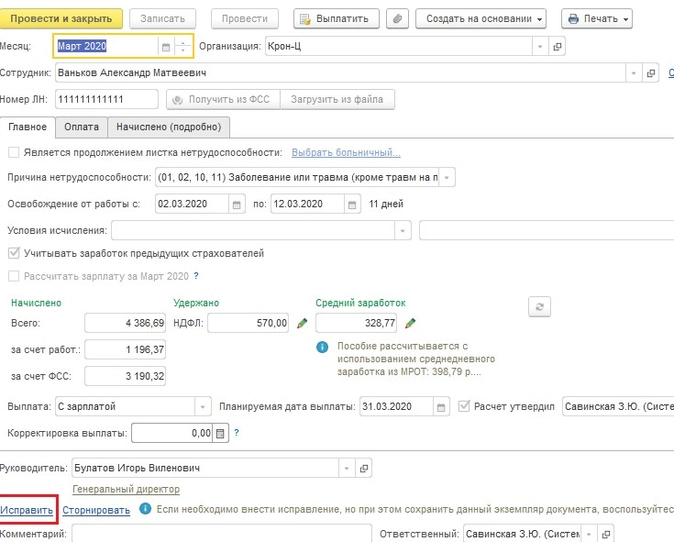

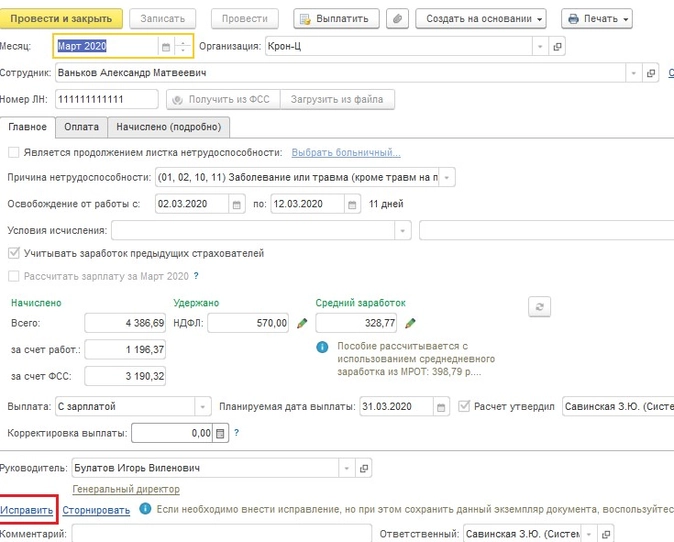

Приведем наглядный пример. В конфигурации 1С: ЗУП ред. 3.1. Сотруднику Ванькову Александру Матвеевичу была произведена выплата больничного за март 2020 года. Затем в конце апреля 2020 г. обнаружили, что расчет больничного был неверным.

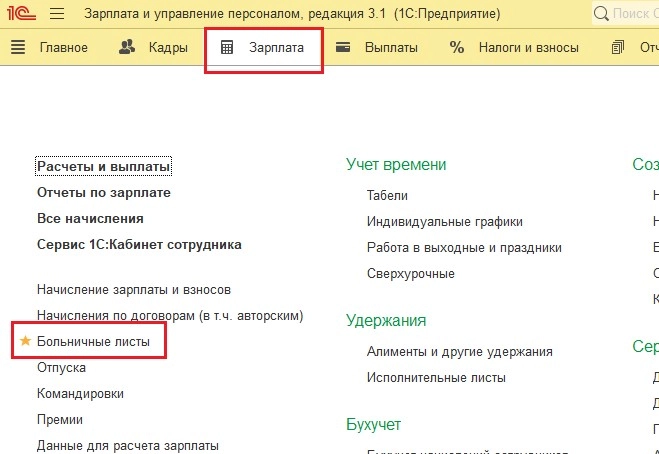

Для правильного изменения расчета пособия в связи с нетрудоспособностью необходимо исправить неверный больничный лист. Для этого заходим в раздел Зарплата — Больничные листы.

Находим больничный за предыдущий период, заходим в документ, по ссылке Исправить создаем новый больничный лист.

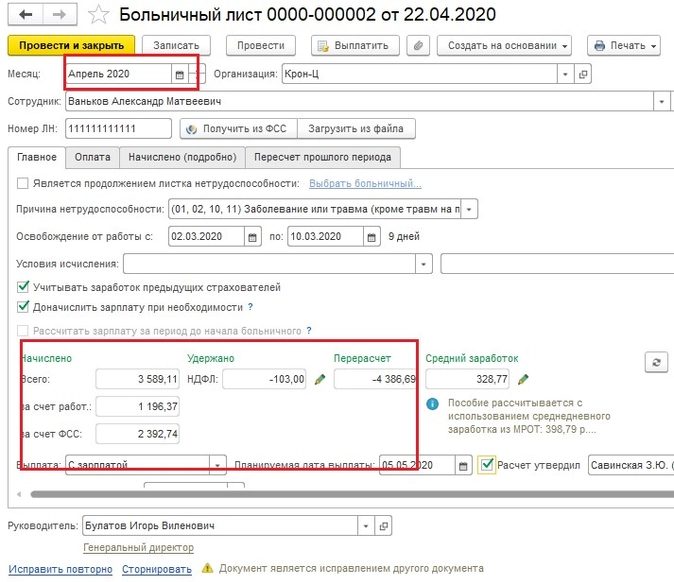

Представим, что произошла техническая ошибка и количество дней оплаты больничного листа уменьшилось. Документ-исправление делаем текущим месяцем (апрелем 2020 г.), исправляем ошибку и выполняем перерасчет документа.

В нашем примере количество дней уменьшилось на 2 дня. Обратите внимание, что сумма оплаты больничного листа так же изменилась, а именно уменьшилась на 797,58 рублей.

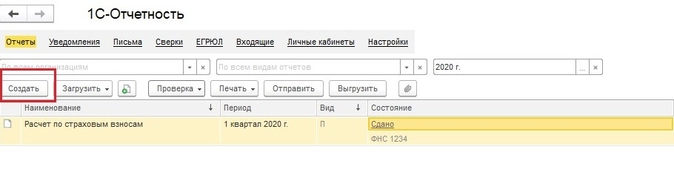

В связи с тем, что расчет страховых взносов за прошлый отчетный период был сдан, а сумма больничного уменьшилась, необходимо создать корректирующий отчет за 1 квартал 2020 года.

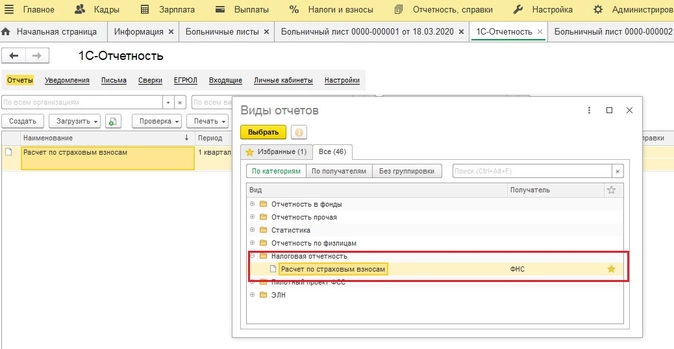

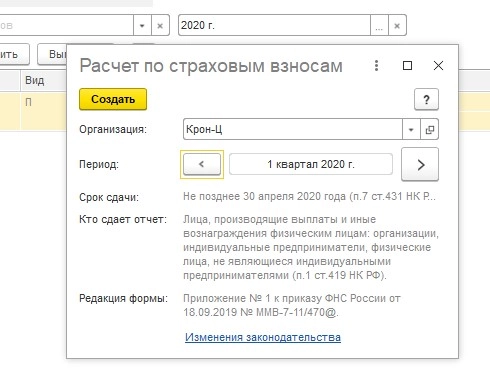

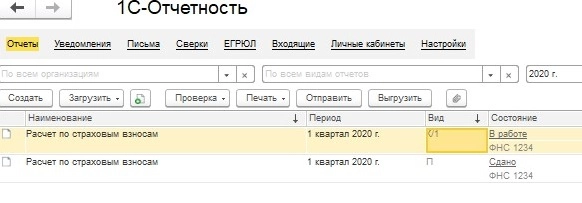

Для этого заходим в раздел Отчетность, справки — 1С Отчетность

Создать- Все- Налоговая отчетность- Расчет по страховым взносам.

Создаем отчет за 1 квартал 2020 года, не смотря на то, что за первый квартал уже отчет создан.

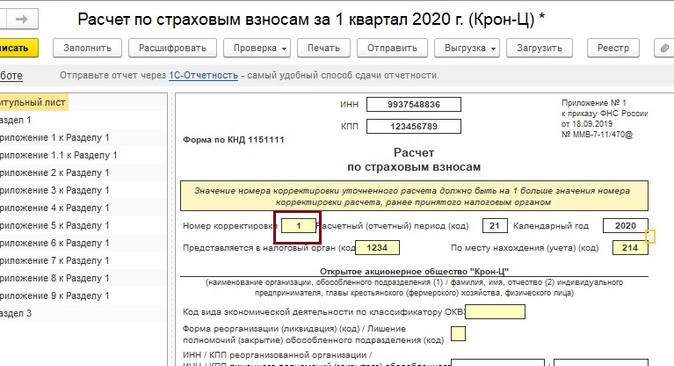

В корректирующем отчете необходимо установить на титульном листе номер корректировки.

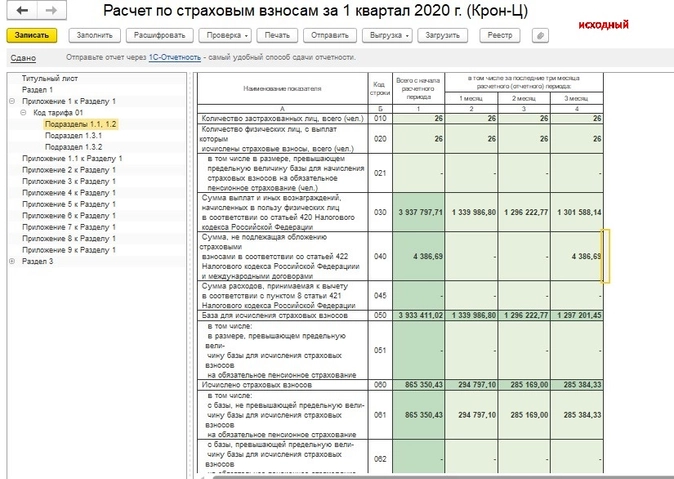

Затем необходимо перенести все правильные данные с предыдущего отчета, а также исправленные суммы в связи с перерасчетом больничного листа.

Для этого откройте сданный ранее Расчет страховых взносов за 1 квартал и сравните данные двух отчетов, а также добавьте изменения по больничному листу.

Сравним данные двух отчетов.

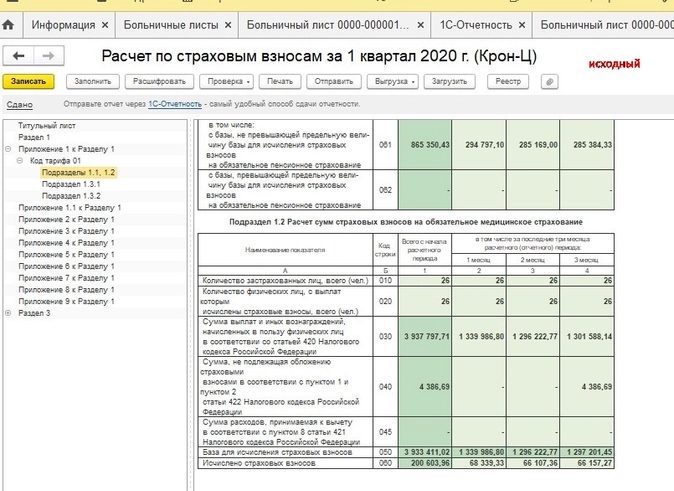

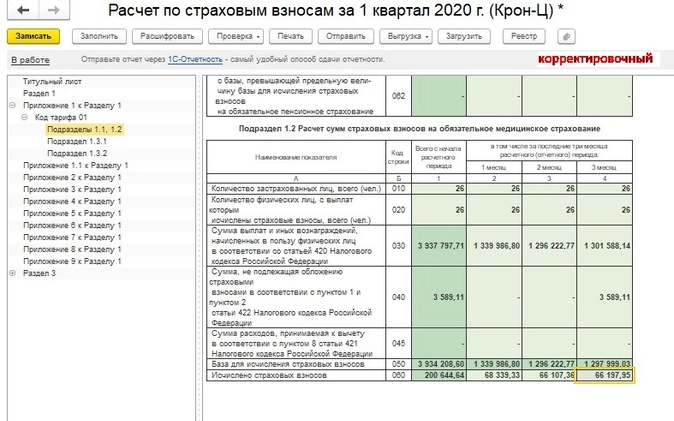

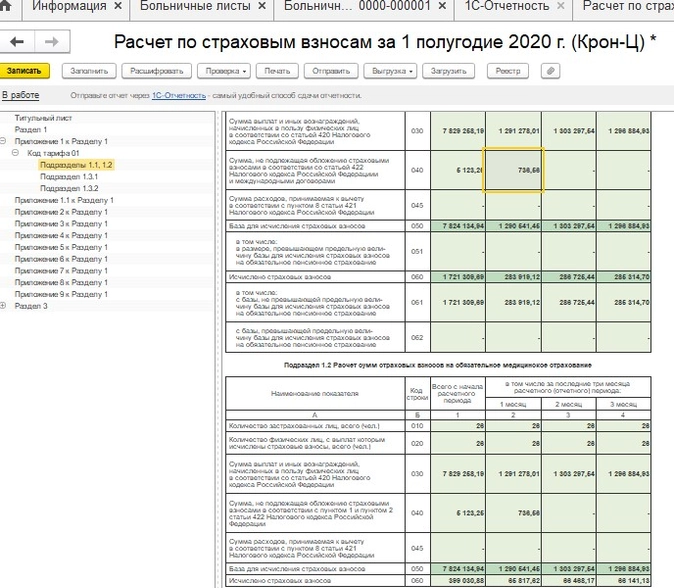

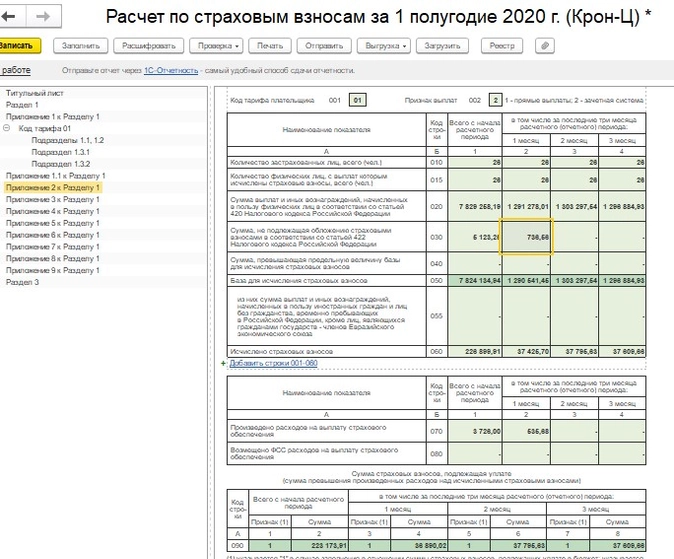

В Подразделе 1.1, 1.2 Приложения 1 к Разделу 1 обратите внимание, что изменилась сумма по строке 040, 050, 060, 061.

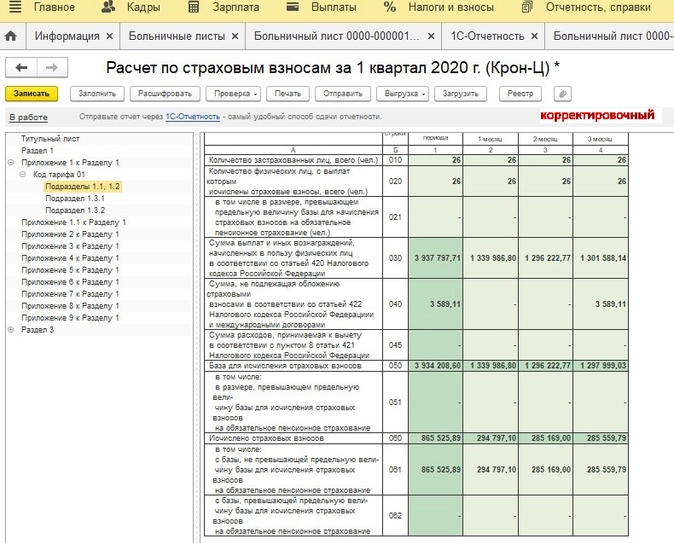

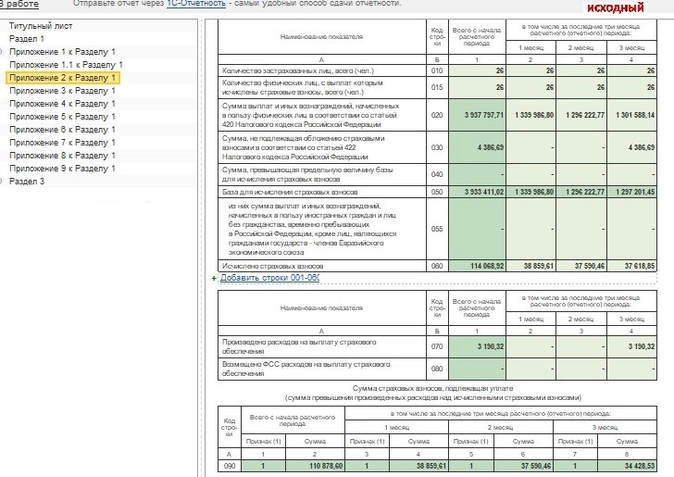

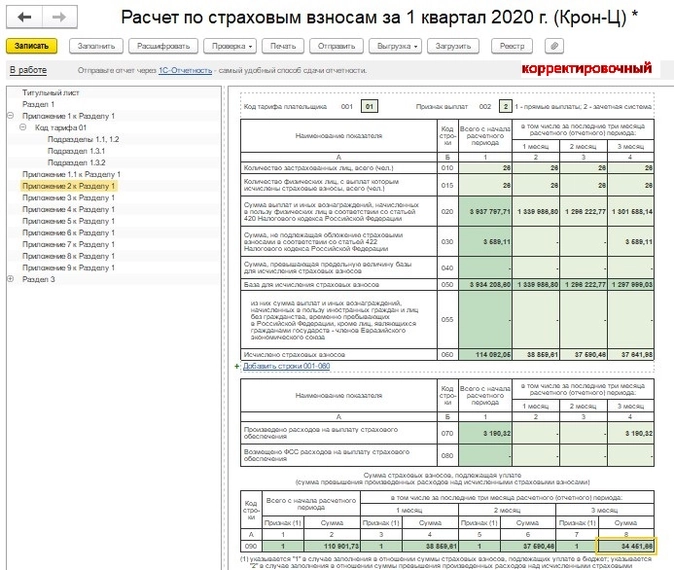

Также сравните и исправьте данные в Приложении 2 к Разделу 1. Обратите внимание, что изменение произошло по строкам 030, 050, 060, 090.

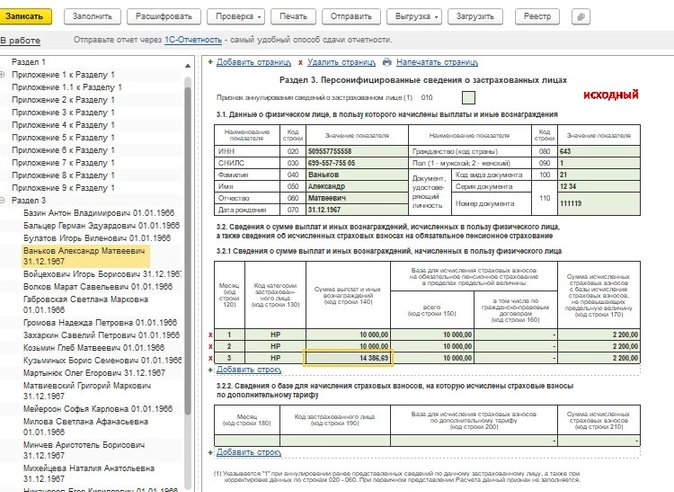

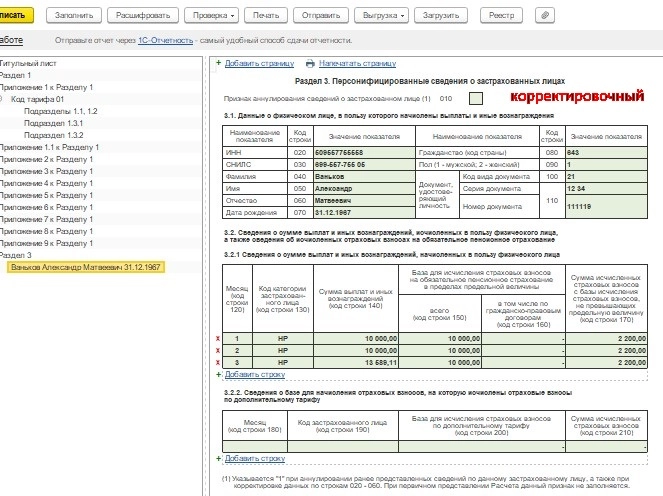

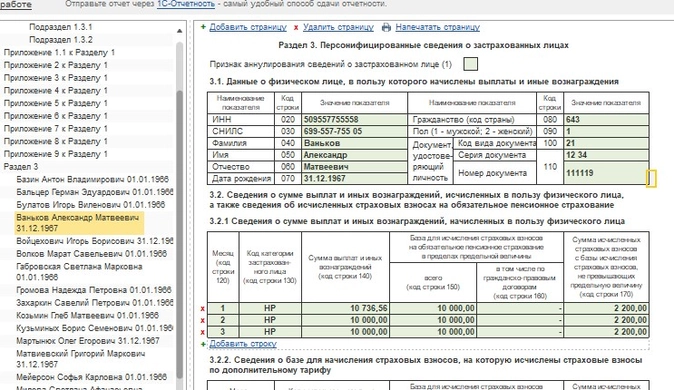

В разделе 3 необходимо отразить только те физические лица, по которым производится изменение данных. В нашем случае раздел 3 будет заполнен только на Ванькова Александра Матвеевича. Обратите внимание, что сумма по строке 140 уменьшилась.

Однако стоит заметить, что в связи с тем, что сумма страховых взносов была уменьшена на сумму излишне выплаченного больничного листа, сумма страховых взносов окажется недоплаченной страхователем. В связи с этим у работодателя возникнет обязательство по оплате пени с недоплаченных взносов. Пеню и сумму недоплаченных страховых взносов необходимо рассчитать и оплатить до сдачи корректирующего отчета за предыдущий период. В противном случае контролирующие органы могут начислить штраф в размере 20 % от суммы недоплаченных страховых взносов.

Если ошибка обнаружилась в конце года, а ошибка в расчете была в 1 квартале, то корректировку необходимо сдать за все отчётные периоды: 1 квартал, полугодие и 9 месяцев.

Ситуация № 2: произошло занижение суммы пособия (недоплата) сотруднику

Если вы обнаружили неполную выплату сумм пособия в пользу сотрудника (по вине ответственного лица или в связи с тем, что работник принёс справку с предыдущего места работы), то для начала необходимо произвести доплату за весь период, в котором сотрудник недополучил сумму рассчитанного пособия по временной нетрудоспособности.

Если недоплата произошла по вине работодателя, то согласно ст. 236 Трудового Кодекса РФ, работодатель, при нарушении сроков выплаты, причитающихся работнику, обязан выплатить сумму недоплаты с учетом процентов. При этом размер процента рассчитывается из суммы невыплаченного пособия и должен быть не ниже 1/150 ключевой ставки ЦБ РФ за каждый день задержки (дни компенсации необходимо считать, начиная со следующего дня после срока выплаты по день фактического расчета включительно). Если же сотрудник принёс дополнительные сведения, то для основания внесения исправлений в бухгалтерский и налоговый учет можно составить бухгалтерскую справку.

Рассмотрим ситуацию, когда больничный лист был неверно оплачен (не доплатили пособие) в одном отчётном периоде, а доплата будет происходить в другом.

Для начала необходимо сделать исправление листка нетрудоспособности текущим периодом. Для этого заходите в раздел Зарплата — Больничные листы.

Выбираем неверно заполненный документ, открываем его и по ссылке Исправить создаем документ- исправление.

Представим, что сотрудник принёс справку о доходе с предыдущего места работы за период, который входит в расчет среднего для исчисления пособия по нетрудоспособности. Документ-исправление делаем текущим месяцем (апрелем 2020). Для корректного расчета больничного заходим в расчет среднего заработка, переходим по кнопке Доходы с предыдущего места работы.

Затем необходимо указать новые (верные) данные для расчета больничного листа. Для этого создаем новую справку о доходах сотрудника, сохраняем и пересчитываем Больничный лист.

Затем можно выплатить недоплаченную сумму пособия сотруднику.

Поговорим о сданной отчетности.

6-НДФЛ. Согласно подпункту 1 пункта 1 статьи 223 НК РФ, доплата по больничным листам считается полученной в периоде фактической выплаты, следовательно, делать какие-либо корректировки за предыдущие периоды по 6-НДФЛ не требуется.

4-ФСС. На основании подпункта 1 пункта 1 статьи 24 ФЗ от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», корректировочный отчет сдавать нет необходимости, так как недоплата пособия не повлияла на занижение страховых взносов на травматизм.

РСВ. Несмотря на то, что выплаты пособий по временной нетрудоспособности и в связи с материнством назначает Фонд социального страхования РФ, контролирует социальные взносы с 1 января 2017 года ФНС. В связи с этим для корректности данных необходимо отразить доплаченные суммы пособий в Расчете страховых взносов за текущий период.

Для этого заходим в раздел Отчетность, справки — 1С Отчетность — Создать, выбираем Расчет по страховым взносам — Создать. Создаем отчет за текущий период (у нас это первое полугодие 2020 года).

В отчете отразиться именно сумма доплаты по больничному.

В разделе 1:

Подразделе 1.1, 1.2 Приложения 1 по строке 040 в месяце- исправлении документа (у нас это апрель, поэтому 1 месяц).

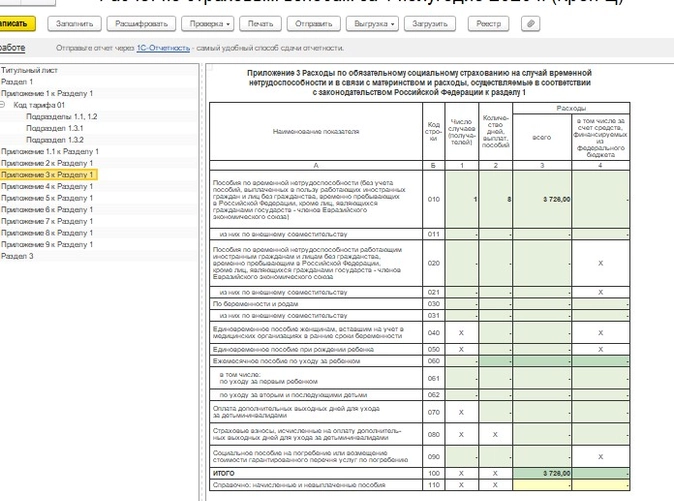

В Приложении 2: по строкам 030, 070.

И в Приложении 3 по строке 010 накопительной суммой с начала года.

В разделе 3 данные отразятся по физическому лицу, в пользу которого была произведена доплата больничного листа в месяце начислении дохода (в нашем примере по сотруднику Ванькову Александру Матвеевичу в 1 месяце (апреле)).

Вот таким образом необходимо будет исправить неверные документы по оплате больничных листов, а также сведения в отчетах в разных периодах.

Хорошего дня, уважаемые коллеги!