Основные положения нормативных документов о производственном браке и потерях от него

Особенности бухгалтерского учета брака

Документальное оформление производственного брака

Анализ потерь от брака

От брака на производстве не застрахована ни одна компания. Но все стремятся минимизировать его. Это позволяет не только сэкономить за счет улучшения качества продукции, но и повысить лояльность клиентов.

Чтобы минимизировать потери от брака, необходима проводить и внутреннюю работу: устанавливать причины его появления, при возможности — ответственных за это лиц (в дальнейшем списать потери от брака можно за счет виновного лица).

Брак наносит удар не только по имиджу компании, но и по финансовому благосостоянию, что приводит также к снижению рентабельности производства. Поэтому брак необходимо контролировать и, как бы это странно это ни звучало, — планировать, кроме того, разрабатывать мероприятия по минимизации негативного эффекта от брака на производстве.

Выявление и документальное оформление брака на производстве

Производство — динамичный непрерывный процесс, поэтому необходимо оперативно выявлять брак на производстве и своевременно оформлять необходимые документы.

Основной документ, подтверждающий брак на производстве, — так называемый акт о браке.

Сразу отметим, что унифицированной формы данного документа не существует, поэтому каждая компания разрабатывается бланк самостоятельно и закрепляет его в учетной политике предприятия (согласно п. 4 ПБУ 1/2008 «Учетная политика организаций»[1] должны быть утверждены формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности).

Документ разрабатывается и утверждается внутри компании, поэтому необходимо включить в него обязательные реквизиты, которые присущи любому первичному учетному документу[2]:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Говоря о браке на производстве, предполагается так называемый внутренний производственный брак, который, как правило, выявляется внутренними контролирующими органами на предприятии (например, специалистами или контролерами отдела технического контроля (ОТК)). Именно эти сотрудники и оформляют акт о браке.

Что касается брака внешнего, выявляется он не внутри предприятия, а вне его, например, покупателем. В таком случае и оформлением акта о браке занимается непосредственно покупатель.

Однако изучать документооборот начнем с приказа, который призван регламентировать деятельность компании по учету бракованной продукции и контролю за потерями от брака. Приказ подписывает руководитель предприятия или иное уполномоченное лицо. Текст документа может быть таким:

«…

С целью выявления бракованной продукции (деталей, узлов, агрегатов) и своевременного принятия управленческих решений, направленных на минимизацию потерь от брака на производстве,

ПРИКАЗЫВАЮ:

Создать постоянно действующую комиссию по браку на производстве в составе:

Председатель комиссии — начальник ОТК Иванов С. И.

Члены комиссии:

главный технолог — Сидоров П. И.;

начальник производства — Самойлов Г. А.;

контролер ОТК — Спиридонов А. А.;

начальник ОТиЗ — Тараканова М. В.

С 15.01.2018 внедрить в документооборот следующие первичные отчетные документы:

…

Комиссии по браку контролировать деятельность производственных участков по обеспечению и повышению качества продукции.

…»

Теперь вернемся к основному документу, связанному с оформлением брака на производстве, — акту о браке. Он оформляется в трех экземплярах: один для бухгалтерии, один остается в подразделении (например, производственном цехе) и один экземпляр остается у материально ответственного лица. Основная цель данного документа — не только установить, что брак есть, но и определить, что делать с забракованными изделиями. Решение принимает комиссия по браку, созданная рассмотренным приказом, например:

- если брак исправимый — доработать его;

- если брак неисправимый — списать его на убытки предприятия, лишить премий ответственных лиц, взыскать с виновных и т. д.

Обратите внимание!

Материальная ответственность работника не безгранична: согласно ст. 241 Трудового кодекса РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка, а в соответствии со ст. 138 общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %.

В представленном примере акта о браке указаны забракованные изделия, причины дефекта, возможность их исправления, а также решение об отнесение затрат. В данном случае дефект неисправимый, комиссией решила взыскать себестоимость забракованной продукции с виновного лица.

Расчет себестоимости забракованных изделий не всегда включают в качестве раздела в акт о браке — его можно оформлять как приложение к нему или отдельный самостоятельный документ.

На сырье, материалы или покупные полуфабрикаты, комплектующие (не собственного производства), которые забракованы по вине поставщика, также необходимо оформить акт о браке и документ для выставления претензии.

Если же дефект можно устранить, то рассчитывается дополнительно стоимость сверх расходов.

[1] Утверждено Приказом Минфина России от 06.10.2008 № 106н.

[2] Статья 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2018.

Содержание страницы

- Производственный брак: хорошую вещь так не назовут

- Характеристика бракованных изделий

- Финансовые потери от разных типов брака

- Почему может возникать брак

- Как задокументировать производственный брак

- Бухгалтерский учет брака

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции?

Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб.

Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Каков порядок удержания из зарплаты работника за брак, возникший по его вине?

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Как отразить в бухгалтерском учете списание бракованного товара?

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

- учет внешнего брака осуществляется не по себестоимости, а по полной стоимости изделий (ведь они были реализованы);

- затраты такого рода списываются за счет специально сформированного резерва на ремонт и обслуживание, в том числе и по гарантии (счет 96 «Резервы предстоящих расходов»).

- если брак вернули в отчетном периоде, потери списывают на себестоимость (дебет 90 «Продажи», кредит 28).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

Учет брака в производстве необходим вследствие возникновения дефектов в производимых изделиях либо недостаточного их качества. В этой статье расскажем о правилах учета брака и бухгалтерских проводках, которыми этот учет оформляется.

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Как отразить в учете производственной организации (покупателя) возврат поставщику бракованных изделий (комплектующих), если брак обнаружен до передачи их со склада в основное производство? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет брака в производстве – проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в затраты (п. 26 ФСБУ 5/2019, ст. 264 НК РФ).

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

Какие изменения в учете запасов нужно учесть с 2021 года, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов.

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена стоимость дублерина для устранения брака |

28 |

10 |

15 000 |

|

Начислена зарплата и соц. взносы за устранение брака |

28 |

70, 69 |

73 800 |

|

Списаны ОПР, относящиеся на устранение брака |

28 |

25 |

14 200 |

|

Начислена сумма претензии поставщику |

76.2 |

28 |

88 800 |

|

Получено возмещение от поставщика дублерина |

51 |

76.2 |

88 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена себестоимость бракованных деталей |

28 |

20 |

104 400 (47 600+39 400+17 400) |

|

Бракованные детали оприходованы по цене возможной реализации |

10.6 |

28 |

24 000 |

|

Начислена сумма, которая будет взыскана с виновника — мастера смены |

73 |

28 |

47 600 |

|

Удержана сумма в первый месяц из зарплаты виновника (проводка делается каждый месяц до полного погашения долга) |

70 |

73 |

14 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

32 800 |

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

О налоговых нюансах возврата бракованной продукции читайте в материале «Покупатель вернул бракованный товар. Как отразить возврат в налоговом учете продавца?».

Главным фактором роста эффективности производства является повышение качества выпускаемой продукции, которое одновременно с этим является решающим условием конкурентоспособности предприятия на внутреннем и внешнем рынках. Повышение технического уровня и качества продукции оказывают существенное влияние на экономику, конкурентоспособность отечественных товаров и уровень жизни населения страны. В этом залог развития всей экономики и повышения жизненного уровня народа России.

Рост технического уровня и качества выпускаемой продукции является характерной чертой работы предприятий. В условиях ухода от сырьевой зависимости и развития перерабатывающего производства высокое качество российской продукции тем более служит решающим фактором успеха на фоне преобладающей неценовой конкуренции и насыщенного рынка западными товарами. И дело не только и не столько в импортозамещении, сколько в создании жесткой конкуренции западным товарам, что является на сегодня важнейшей стратегической задачей развития страны, напрямую влияющей на рост ВВП и наполнение государственного бюджета.

Что такое брак

Сегодня брак на производстве является серьезным тормозом развития предприятий. Процент брака в России по разным оценкам составляет от 5–10 до 40–50 % в зависимости от отраслевой принадлежности предприятий, применяемого оборудования и технологий. Большой процент брака снижает производительность труда, которая в России и так невелика, поскольку бракованная продукция отвлекает дополнительные ресурсы на устранение дефектов, либо идет в лом как не подлежащая исправлению. Получается, что все вложенные в ее производство деньги оказались пустыми затратами.

К слову сказать, производственный брак – это изделия, детали, услуги, узлы, полуфабрикаты, имеющие качество, не соответствующее техническим условиям или стандартам. Их нельзя применять по назначению или можно эксплуатировать только после исправления дефектов.

Отметим, что в каждой отрасли промышленности свои виды брака. Например, в нефтепереработке и нефтехимии браком в производстве в основном считаются такие продукция или полуфабрикаты, которые не соответствуют по качеству установленным стандартам или техническим условиям и требуют для своего исправления дополнительной (повторной) переработки. На предприятиях черной и цветной металлургии браком считается продукция, технические показатели которой (качество, геометрические размеры, форма и пр.) не соответствуют показателям, установленным стандартом или техническим условиям, и которая не может быть использована по своему прямому назначению, либо принята по другим стандартам или техническим условиям (по химсоставу, механическим свойствам, размеру, форме, весу, отделке, допускам и т. д.), либо может быть использована лишь после исправления.

Классификация брака устанавливает следующие его виды:

– Исправимый. Изделия в этом случае можно использовать после устранения недостатков.

– Окончательный. Изделие исправить нельзя или устранение дефектов экономически нецелесообразно.

– Внутренний. Такой производственный брак выявляется до отправки продукции на реализацию.

– Внешний. Этот производственный брак обнаруживается потребителями.

В большинстве случаев даже малейший брак на предприятии может спровоцировать потерю сырья и негативно сказаться на общем финансовом состоянии организации. Такой брак может привести и к другим более серьезным проблемам, связанным с ростом репутационных (комплаенс) рисков и потерей имиджа предприятия.

Почему же возникает производственный брак, какие причины влияют на это и какие мероприятия следует провести, чтобы сократить или исключить его появление? Ответы на эти вопросы лежат в плоскости полноценного внедрения систем менеджмента качества (СМК) по МС ИСО 9001 и подходов инновационного менеджмента на предприятии [1–3]. При управлении качеством необходимо постоянно «мониторить» несколько направлений деятельности:

1. Проблема качества должна быть постоянно в поле зрения руководства. Все отговорки про устаревшее оборудование не должны приниматься во внимание. Проблемы качества продукции имеют место при работе как на старом, так и на новейшем оборудовании, и связаны они с неверной кадровой политикой, неэффективной работой персонала, неправильной настройкой оборудования.

2. Анализировать все случаи появления брака для выявления коренных причин. Нахождение таких причин для каждой группы схожих случаев позволит проводить профилактические мероприятия и предотвратить появление брака в будущем.

3. Поддерживать постоянный темп внедрения мероприятий по предотвращению брака, проводить системную работу, даже если это потребует не один год. Устранив самые значимые проблемы, удастся значительно сократить вероятность производственного брака.

Известно, что основная доля брака происходит по вине работника, т. е. пресловутый человеческий фактор влияет на конкурентоспособность предприятия в большей степени, чем технологическая и техническая оснащенность предприятия.

Причины брака

Выделяют 5 основных групп причин брака1:

1. Некачественное сырье.

2. Нестабильная работа оборудования.

3. Технология производства.

4. Условия работы персонала.

5. Непрофессионализм и безответственность рабочих.

Рассмотрим каждую группу по отдельности, выделяя направления борьбы с ними.

1. Сырье:

– выясните, откуда у вас некачественное сырье;

– организуйте контроль качества на этапе поступления сырья в производство;

– включите в договор с поставщиками пункт о существенном штрафе при обнаружении некачественного сырья.

2. Оборудование:

-установите сроки технического обслуживания и ремонта оборудования через внедрение системы ППР (планово-предупредительных ремонтов), а также персональную ответственность за нарушение сроков и низкое качество работ;

– отслеживайте, на каком из агрегатов производится та или иная продукция. Тогда при обнаружении брака вы легко определите то оборудование, которое нуждается в наладке.

3. Технология производства:

– установите, какие производственные процессы несовершенны и влекут брак;

– каков объем бракованной продукции на том или ином процессе;

– оцените, что можно сделать для устранения брака, но помните, что любое внедрение новой технологии для уменьшения объемов брака должно окупаться.

4. Условия работы персонала:

– организуйте сбор предложений по улучшению производства и условий труда;

– создайте систему мотивации руководства, чтобы эти предложения не забывались, а реализовывались.

5. Непрофессионализм и безответственность рабочих:

– постройте привлекательную для рабочих систему мотивации за работу без брака и систему наказаний для «бракоделов»;

– обяжите сотрудников при поступлении некачественного сырья останавливать работу и ставить в известность своего начальника;

– внедряйте автоматизированные системы управления процессами, чтобы свести к минимуму человеческий фактор.

Как видим, даже беглый анализ причин брака позволяет предложить достаточно эффективные решения для их устранения.

Инновационный разбор проблемы брака

Однако более глубокое погружение в проблему дает системный подход, основанный на ее инновационном разборе, продемонстрированный ранее автором в работах [4–7]. Для рассмотрения проблемы и выявления путей ее решения используем методы инновационного менеджмента, такие как метод Киплинга и диаграмма Исикавы.

Метод Киплинга (метод волшебных вопросов), который, используя вопросы «Кто? Что? Где? Когда? Почему? Как?», позволяет комплексно взглянуть на проблему, понять ее причины и наметить возможные пути решения. Итак, начнем.

Кто задействован в проблеме?

– Высшее руководство предприятия, которое организует всю работу, в т.ч. и вопросы стратегического развития.

– Потребители на российском рынке, которые формируют спрос на продукцию предприятия. На основании их потребностей формируется план производства и количество задействованного в процессе персонала.

– Владельцы процесса, ответственные за формирование портфеля заказов и организацию планирования производства: директор по продажам, начальник отдела маркетинга, начальник отдела планирования и др.

– Владельцы процесса, ответственные за разработку и освоение продукции: конструкторы/технологи/механики, разрабатывающие и проектирующие техническую документацию.

– Владельцы процесса, ответственные за производство: директор по производству, начальники цехов и участков, бригадиры и рабочие.

– Владельцы процесса контроля: директор по качеству, начальник ОВК (отдел внутреннего контроля), начальник ОТК, начальник ЦЗЛ, аудиторы.

– Снабженцы и логисты, обеспечивающие закупки и доставку сырья.

– Поставщики, которые поставляют сырье на предприятие, и др.

Что происходит?

– Низкое качество сырья и, как результат, – брак на выходе!

– Повышенный износ оборудования, частные поломки.

– Потери времени, снижение производительности труда.

– Повышенный расход сырья, энергии, материалов и пр.

– Потеря выгодных потребителей и, как результат, – снижение доходов, снижение зарплаты и пр.

– Снижение имиджа предприятия, потеря авторитета, увольнение людей и пр.

– Потеря мотивации персонала.

– Халатность, недобросовестная работа, снижение качества продукции.

– Низкая квалификация работников, слабые системы обучения и повышения квалификации персонала.

– Недостаток трудовой дисциплины и пр.

Где проявляется проблема?

– У поставщиков, когда им предъявляются претензии по качеству сырья.

– В пунктах входного контроля сырья, в ОВК, ОТК, ЦЗЛ.

– В производственных цехах, которые не могут работать с некачественным сырьем.

– В отделах продаж и финансовом, когда пытаются свести финансовые потоки.

– У конечных потребителей, которые не хотят оплачивать брак.

– В семьях работников предприятия, когда они приносят домой низкую зарплату, вызывая недовольство членов семей, и пр.

Когда возникла проблема и в какие моменты времени она проявляется?

– В момент производства сырья у поставщиков, которые допускают брак.

– При перевозке, погрузочно-разгрузочных работах, упаковке и хранении сырья.

– При входном контроле и испытаниях сырья.

– При технологических переделах продукции, когда проявляется брак.

– При финансовых расчетах, выдаче зарплаты и пр.

Почему появляется брак?

– Некачественный отбор и выбор поставщиков.

– Отсутствие аудита поставщиков 3-й стороной.

– Нехватка денег на более качественное сырье.

– Личная заинтересованность некоторых должностных лиц в работе с конкретными поставщиками (коррупция).

– Неэффективная СМК на предприятии.

– Молчание персонала о некачественном сырье. Пассивная роль мастеров.

– Низкая квалификация персонала.

– Устаревшее технологическое оборудование.

– Несоблюдение требований технологических регламентов.

– Недостаточная мотивация персонала.

– Халатность и недобросовестность персонала.

– Недостаточная ответственность за брак.

– Отсутствие эффективной стратегии развития предприятия и пр.

Как решить проблему?

– Разработка эффективной стратегии развития предприятия, направленной на высокое качество продукции и широкое внедрение инноваций.

– Введение аудита 3-й стороной для всех поставщиков с участием представителей производства от предприятия. Борьба с коррупцией на предприятии.

– Повышение качества доставки, погрузочно-разгрузочных работ, упаковки и хранения сырья.

– Повышение квалификации персонала через создание системы обучения кадров.

– Приобретение нового технологического оборудования.

– Создание системы подачи предложений (СПП) для повышения качества продукции и расшивки «узких» мест.

– Разработка и широкое внедрение инноваций на производстве.

– Модернизация оборудования малыми силами и средствами.

– Совершенствование технологий производства.

– Разработка эффективной системы мотивации персонала, нацеленной на повышение качества продукции и снижение издержек.

– Введение личной ответственности за брак на каждом этапе изготовления продукции.

– Персонификация ответственности (например, клеймо мастера на изделии).

– Внедрение эффективной СМК по МС ИСО 9001.

– Увеличение ОТК размера выборки при входном контроле сырья.

– Повышение активности мастеров и их роли в росте качества продукции и пр.

Вывод: На уровне предприятия основными причинами брака являются некачественное сырье, коррупция при закупках, устаревшее оборудование, отсутствие новых технологий, низкая квалификация кадров, слабая система мотивации персонала, отсутствие эффективной стратегии развития и пр.

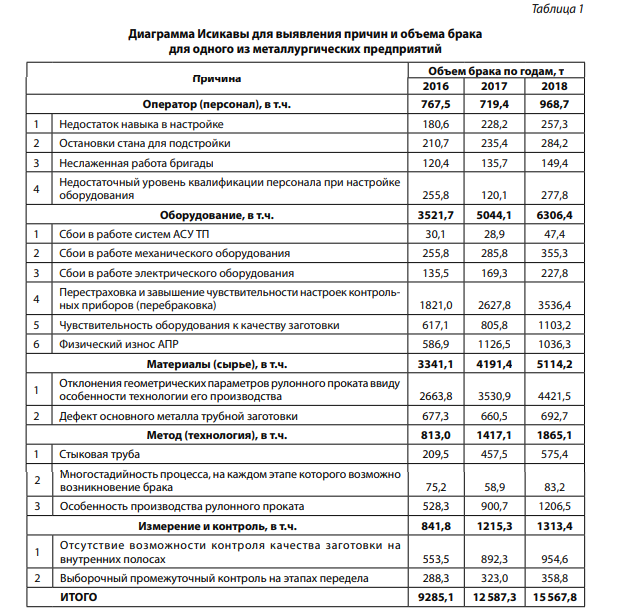

Диаграмма Исикавы дает возможность выявить ключевые параметры процессов, влияющие на появление брака, и установить факторы, влияющие на возникновение дефектов. Причины проблемы структурируются по пяти направлениям (метод 5M): Man (оператор), Machine (оборудование), Material (материал), Method (метод), Measurement (измерение). Ниже представлена диаграмма Исикавы в необычном цифровом виде для одного из металлургических предприятий России (табл. 1), из которой наглядно видны не только сами причины брака, но и объем отбракованной продукции в тоннах, полученной в результате воздействия данной причины.

Такое становится возможным при ведении постоянного журнала отбраковки продукции, куда записываются все происходящие действия, влияющие на появление брака, и объемы самого брака. Ведение таких журналов является необходимым элементом борьбы с браком. Чем четче и детальнее будут фиксироваться все производственные процессы и, главное, те из них, которые ведут к браку, тем точнее будет полученная информация, которую можно напрямую использовать для повышения качества продукции.

Как видно из табл. 1, главные причины брака находятся в двух плоскостях: работа оборудования и материалы (сырье) для обработки. На долю этих блоков приходится более 73 % брака!!! (табл. 2), при том, что это соотношение из года в год практически не меняется, хотя общие объемы отбракованной продукции растут серьезными темпами. Это совсем не шутки. Получается, что, устранив эти причины, можно сократить брак почти в 4 (!!!) раза. Причем в работе оборудования «лидером» является перестраховка и завышение чувствительности настроек контрольных приборов (перебраковка), а в материалах (сырье) «лидер» – отклонения геометрических размеров рулонного проката ввиду особенности технологии его производства.

Из табл. 2 видно, что к работе персонала относится самый маленький процент брака – 6-8 %, что вызывает серьезные вопросы и может привести к ложному выводу о непричастности персонала к качественной продукции. Если разобраться в глубинных причинах брака, то становится ясно, что работа оборудования, занимающая лидерские позиции в «создании» брака, зависит от его настройки и наладки, которые выполняют люди, тот же персонал предприятия. Поэтому недоработки персонала являются коренной причиной некачественной работы оборудования и т. д. То же самое относится и к некачественным материалам (сырью), занимающим 2-е место в «создании» брака. Эти материалы также делают люди и организации, являющиеся поставщиками для нашего предприятия. Поэтому получается, что практически во всех блоках причин персонал является основным источником всех или почти всех проблем, поскольку он, помимо уже упомянутых, определяет методы и технологии работ, и он же осуществляет измерение и контроль результатов.

Из всего вышесказанного можно сделать простой и понятный вывод о том, что персонал является не только главным активом предприятия, но и главным источником брака, снижающим эффективность его работы. Отсюда следует, что борьба с браком – это главным образом борьба за квалификацию персонала. Но и это еще не все. Мало иметь высококвалифицированный персонал, надо еще создать эффективные системы его мотивации, нацеленные на работу абсолютно без брака. В этом залог эффективной работы и развития предприятия [8–10].

Мотивация персонала

Для разработки эффективной системы мотивации персонала мы воспользовались предложениями работников, которые высказывались ими о том, какие дополнения к существующей системе мотивации они хотели бы видеть. Вот обобщенный анализ предложений:

По материальным методам:

– Оплата по результату, который бы учитывал работу работника (бригады, участка, цеха) без брака в виде премий и штрафы за брак, соразмерные получаемому доходу или убытку предприятия.

– Введение премии по качеству, которая бы вручалась публично с переходящим кубком (вымпелом) после подведения итогов отчетного периода (квартал, полугодие и год) за высокие достижения в работе по повышению качества продукции. Это могут быть несколько премий за 1-е, 2-е и 3-е места по разным номинациям (отделам, цехам).

– Доплата за работу в выходные дни, что часто имеет место вследствие необходимости выполнения плана и/или ликвидации последствий брака.

– Материальная поддержка СПП, инноваций и рацпредложений, направленных на снижение брака и повышение качества продукции, а также снижение затрат, рост производительности труда и эффективности производства. При этом размер вознаграждения должен быть пропорционален получаемому эффекту.

– Введение отдельного вознаграждения за создание более комфортных условий труда и экологичности производственного процесса.

По социальному пакету:

– Введение ДМС. Оплата больничных листков по нетрудоспособности на 100 %.

– Оплата санаторно-курортных путевок на 50 %.

– Поощрение здорового образа жизни в виде ежемесячной доплаты некурящим.

– Оплата льготного питания и проезда на работу и обратно.

– Оплата тренажерного зала.

– Выдача беспроцентных ссуд для молодых семей на решение жилищных вопросов.

По моральным методам:

– Награждение корпоративными орденами, медалями, почетными грамотами.

– Возрождение Доски почета (а также Доски позора – для бракоделов).

– Введение именного Клейма мастера за работу без брака длительное время.

– Введение звания «Лучший по профессии» в нескольких ключевых номинациях.

– Расширение числа корпоративных праздников для сплочения коллектива.

– Премирование временем и пр.

5 шагов к работе без брака (алгоритм ликвидации брака)

Обобщая все вышесказанное, можно предложить алгоритм ликвидации брака на предприятии, включающий 5 шагов.

Первый шаг . Постоянно вести журнал отбракованной продукции и регулярно формировать таблицы с указанием всех случаев брака на предприятии, объединяя схожие причины брака в группы (по типу диаграммы Исикавы). Это позволит иметь общую статистику случаев брака за период, а также объемы потерь от них (табл. 1 и 2).

Второй шаг . В ходе проведения анализа необходимо выявить несколько коренных причин, которые регулярно повторяются и приводят к основной доле брака. На них надо сосредоточить основное внимание.

Третий шаг . Создать систему подачи предложений СПП (или постоянных улучшений) на предприятии, направив ее на активизацию мысли новаторов на устранение причин брака, чтобы исключить вероятность повторения наиболее частых из них, дающих максимальные потери.

Четвертый шаг . Разработать и внедрить в работу эффективную систему мотивации персонала (пример приведен выше), ориентированную на сокращение брака, повышение качества продукции и рост производительности труда. В данной системе должен быть соблюден принцип «кнута и пряника», когда предусматривается не только премирование за работу без брака, но и штрафы за брак в зависимости от его объема. Здесь же должны быть предусмотрены стимулирующие меры за подачу предложений в системе СПП и выплату вознаграждений авторам предложений при получении реального экономического эффекта. Это может быть порядка 2–15 % в зависимости от суммы эффекта.

Пятый шаг . Организовать на предприятии постоянный инновационный процесс для повышения качества продукции. Такой процесс должен включать этапы разработки и внедрений инноваций [4, 5], такие как разбор проблемы, генерирование идей, оценка идей, собственно разработка инновации и ее коммерциализация (внедрение). Для этого необходимо обучение персонала специальным приемам, с помощью которых можно относительно легко создавать инновации, приносящие положительный эффект. Поддержать такой процесс можно внедрением системы KPI, куда войдут все ключевые показатели работы сотрудников в зависимости от размера брака и роста качества продукции, при мощной и эффективной системе мотивации персонала.

Реализация такого алгоритма позволит в кратчайшие сроки за 3–6 месяцев сократить объемы брака и реально повысить качество продукции. А в перспективе 1–2 года полностью работать без брака и начать производить инновационную продукцию нового уровня.

И последнее. Хотелось бы отметить высокую роль СМК по ИСО 9001 в решении проблемы брака. Здесь нужно выделить два приоритетных направления:

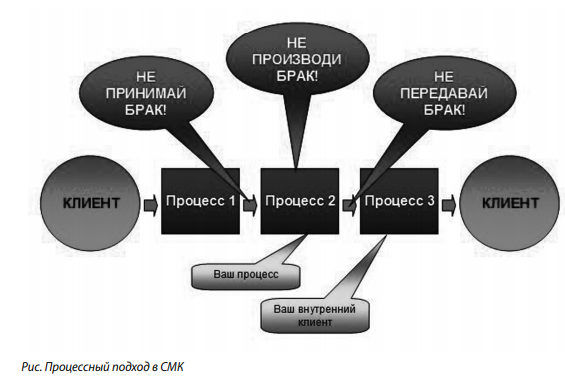

1. Внедрение процессного подхода (рис.), при котором идет прием заготовки для технологического передела от внутреннего поставщика (процесс 1), затем в ходе процесса 2 эта заготовка перерабатывается и затем передается внутреннему потребителю (процесс 3). При этом качество заготовки определяет не ОТК, а сами владельцы процессов. И они вправе не принимать бракованную продукцию от своих клиентов, что будет серьезным тормозом браку.

2. Работу с внешними поставщиками, сырье которых, как мы помним, является главной причиной брака, необходимо строить по принципу взаимовыгодных отношений. А чтобы это работало, нужно регулярное проведение аудита поставщиков 3-й стороной с участием представителей производства предприятия, которые с этим сырьем будут непосредственно работать.

Вот тогда проблема брака будет точно решена.

Частое явление на производстве — бракованная продукция. Читайте, как правильно вести учет брака документально и в программе «1С». Неправильное отражение брака в бухгалтерском и налоговом учете вызовет вопросы у налоговой инспекции.

Теория брака

Браком на производстве считается продукция, которая не соответствует нормам производства. В налоговом учете финансовые потери от брака входят в состав прочих расходов, которые связаны с производством и реализацией продукции (подп. 47 п. 1 ст. 264 НК РФ).

Когда неисправный продукт повторно используется в производстве в виде материалов, стоимость необходимо учесть в качестве прямых расходов отчетного периода и распределить на остаток НЗП (ст. 254 и 318 НК РФ).

Подтверждают брак такие документы:

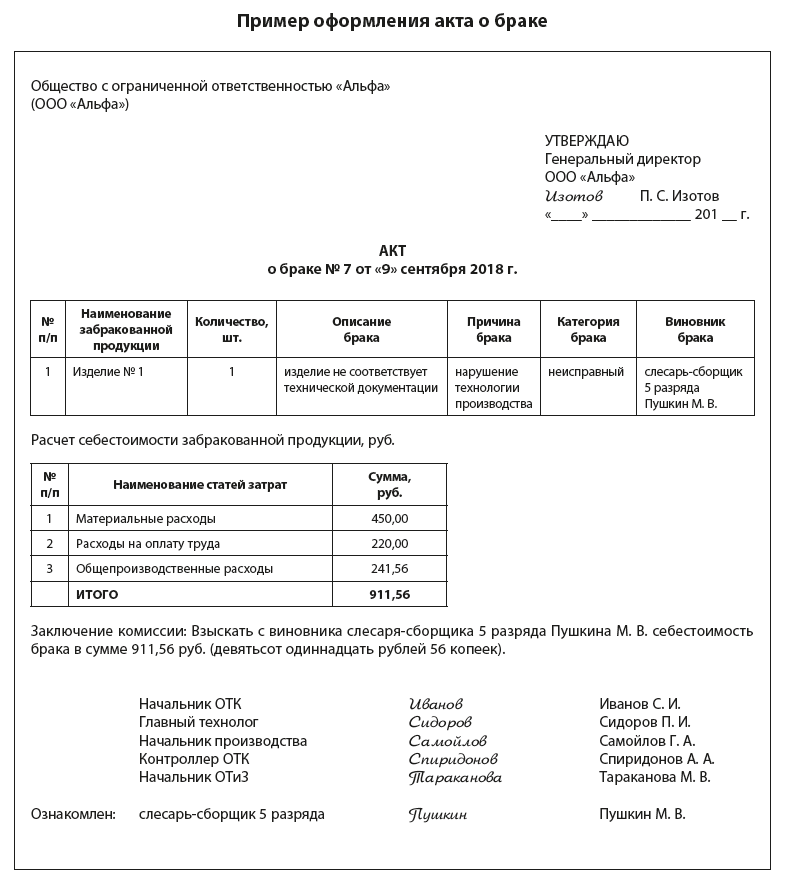

- Акт о бракованных изделиях. Бланк компания разрабатывает сама, включая в него реквизиты компании, наименование бракованной продукции, ее количество, подписи ответственных лиц и другие реквизиты.

- Требование-накладная по ф. 0315006 — на передачу бракованных изделий на склад.

- Письма в адрес заказчика об изменении сроков изготовления изделия, в связи с выявленными дефектами при расчетах после изготовления изделия.

Для учета брака в производстве используем счет 28 «Брак в производстве». По дебету счета собираем затраты по браку, а по кредиту — суммы, которые направлены на уменьшение потерь от брака.

Важно! Потери от брака не включают в фактическую себестоимость НЗП и готовой продукции, а списывают на дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», начиная с 2021 г., согласно п. 26 ФСБУ 5/2019.

Что делать из-за брака с НДС

Глава 21 НК РФ не уточняет необходимость плательщика НДС восстанавливать принятый ранее входной НДС по списанным забракованным товарам (п. 3 ст. 170 НК РФ).

Отражаем в «1С:Бухгалтерия предприятия» бракованные изделия

Ранее закрытие счета 28 не было автоматизировано. С 2021 г. в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отразили на счете 28 без указания номенклатурной группы, то программа распределит их по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. В версии ПРОФ и БАЗОВАЯ автоматизация данного процесса не реализована.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

- Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

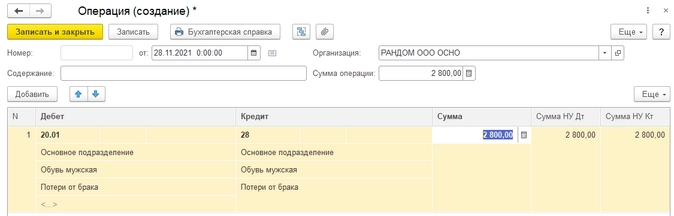

Оформляем списание брака в «1С» документом «Операции, введенные вручную» в разделе «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную»:

В документе указываем:

- Дт счета, на который отнесли потери от брака, Кт 28.

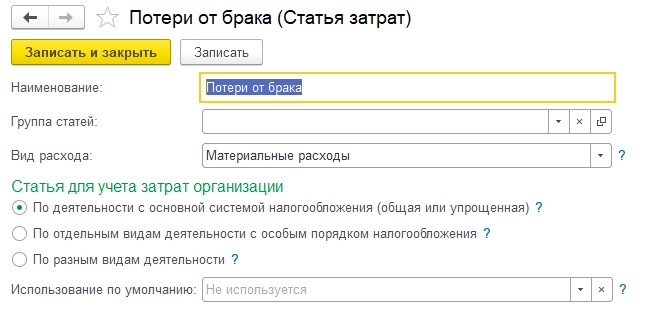

- Статья затрат — с Видом расхода НУ Материальные расходы.

- Продукция — только в том случае, если учитываете затраты по продукции.

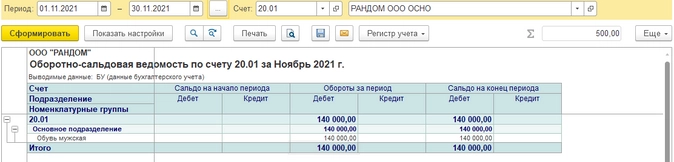

Себестоимость одной единицы продукции можно определить исходя затрат по счету 20.

В нашем примере себестоимость бракованной продукции = 140 000/500*10 = 2 800 руб.

Если затраты считаются без разделения по продукции, берем общую сумму затрат по номенклатурной группе: