Любое предприятие может столкнуться с непредвиденными или даже плановыми обстоятельствами, которые приведут к снижению выручки и прибыли. Какими бы они ни были, с ними необходимо бороться, так как прибыльность – основной показатель эффективности и жизнеспособности бизнеса

Чтобы выявить причины этого и скорректировать работу компании, необходимо изучить финансовые показатели чистой прибыли и провести факторный анализ. В программах «1С:ERP», «1С:Управление холдингом», «WA:Финансист» реализован ряд инструментов, чтобы следить за показателями деятельности предприятия и анализировать их в режиме реального времени, принимая на основе этого взвешенные, эффективные решения по управлению бизнесом, способствующие стабилизации и росту прибыли.

Например, в «1С:ERP» для этого предусмотрен раздел «Финансовый результат и контроллинг», включающий блок вспомогательных отчетов – «Отчеты по финансовому результату».

В «1С:УХ», чтобы следить за финансовым состоянием компании, нужно зайти в раздел «Финансовый анализ» в блоке инструментов «Руководителю».

Программа «WA:Финансист» – специализированная разработка нашей компании, включает в себя инструменты анализа и планирования работы компании. Блок «Отчеты» в разделе «Главное» содержит множество полезных пунктов. Детальный анализ показателей с помощью «WA:Финансист» можно провести, используя раздел «Настраиваемая отчетность».

В дополнение «WA:Финансист» включает раздел «Управление рентабельностью».

Но, давайте по порядку: рассмотрим причины снижения прибыли и выручки компаний, пути предотвращения этого, методы выхода из кризиса, действия, направленные на повышение прибыли, и уже в рамках этих действий – применение инструментов 1С.

Подберем программу 1С для полной прозрачности и увеличения прибыли

Причины снижения выручки

Проблема ухудшения финансового состояния компании проявляется в следующем:

- Нарушается платежеспособность;

- Низкие показатели эффективности капитала компании;

- Низкая финансовая устойчивость предприятия.

Причины снижения прибыли предприятия могут быть как внешними, так и внутренними.

К внутренним причинам можно отнести те, на которые компания может воздействовать непосредственно. К ним относят – качество продукции, ассортимент, ценовую политику, маркетинговые мероприятия и рекламу, объемы производства и продаж, контроль использования ресурсов, структуру и состав капитала и активов компании.

Внешних причин, на которые компания не может повлиять, но на которые будет реагировать ее доход, очень много:

- Сужение отрасли, устаревание выпускаемой продукции;

- Инфляция, курс валют;

- Уровень жизни населения и его платежеспособность, избыточная закредитованность;

- Неплатежеспособность дебиторов;

- Развитие внешнеэкономических связей и насыщение рынка более дешевыми аналогами;

- Переход клиентов к конкурирующим фирмам с аналогичными товарами, услугами;

- Сезонное колебание спроса на товар;

- Снижение спроса вследствие кризиса;

- Штрафы, пени;

- Увеличение себестоимости продукции (из-за повышения затрат цен на сырье и производство) при отсутствии возможности увеличить продажную цену.

К общеэкономическим причинам, кроме инфляции и курса валюты, можно отнести обстановку по стране в целом, ведь спрос со стороны потребителей зависит не только от их доходов. Например, из-за ограничений, связанных с коронавирусом, кризисные явления затронули многие сферы малого бизнеса – туристические компании, общепит, развлекательные предприятия и другие обслуживающие отрасли.

Государственные причины. Здесь можно назвать как «частные», так и общегосударственные факторы. Пример первых – бюджетные и казенные госучреждения зачастую затягивают оплату поставщикам за выполненные работы и оказанные услуги. Своевременно недополученная оплата может вызвать кассовый разрыв и повлиять на показатели бизнеса. Пример вторых – запланированное повышение налогообложения и сборов напрямую влияет на показатель прибыли, увеличивая нагрузку на бизнес. И еще одна составляющая – правила госзакупок, когда недобросовестные конкуренты могут заключать договора с госучреждениями, намеренно занижая цены и отодвигая другие компании на задний план.

Одна из весомых рыночных причин снижения прибыли – увеличение конкуренции в нише, где работает компания, появление более дешевых товаров-заменителей или снижение цен у конкурентов. Хотя здесь мы и «обвиняем» рынок, причины подобной ситуации кроются внутри бизнеса. Это может быть неправильное планирование закупок, заключение договора поставок товаров или сырья с посредниками, потеря производителя и т.д.

Причина снижения прибыли – форс-мажорные ситуации. Никто не застрахован от возможных чрезвычайных ситуаций, стихийных бедствий, пожаров на складах, краж ТМЦ. Подобные ситуации, особенно, при отсутствии страховки, могут нанести существенный ущерб компании, уменьшить ее прибыль в долгой перспективе. К форс-мажору можно отнести разглашение коммерческой тайны.

Операционные причины уменьшения чистой прибыли связаны с неправильным и неэффективным использованием основных и оборотных средств предприятия.

Финансовые – неэффективное использование денежных средств, кредитов, займов, неправильная ценовая политика компании, большие объемы затрат в составе расходов, например, аренда, лизинг и т.п., а также допущение просроченной дебиторской задолженности.

Помимо перечисленных, можно выделить группу причин «Прочие»: не проработанная маркетинговая политика, сезонность продаж, отсутствие мотивации у персонала и т.д. Причин снижения прибыли может быть множество, и их важно выявить, изучить и разработать.

Предотвращение снижения выручки в организации

Рассмотрим примеры стратегий для предотвращения снижения выручки на примере отработки некоторых из приведенных выше причин.

Устаревшая продукция. Чтобы не допустить перенасыщения рынка товаром, производящим компаниям рекомендуется обновлять ассортимент выпускаемой продукции, добавлять новые характеристики, улучшать потребительские качества, тем самым привлекая покупателей и повышая спрос. На рынке услуг важно акцентировать внимание клиентов на новых, перспективных видах услуг, в соответствии с новыми тенденциями рынка и спросом, предлагать более удобные формы работы. Например, переход в онлайн-обслуживание даст возможность не только снизить затраты, но и повысить выручку. Конечно, такой вариант подойдет не всем фирмам и потребует некоторых вложений для модернизации.

Если рынок «схлопывается» (например, объемы печатной продукции под давлением цифровых технологий глобально снизились), важно вовремя отреагировать на это, рассматривая не только возможность модернизации, но и «пути отступления». В некоторых случаях, вовремя признать поражение – это тоже возможность получить прибыль за счет распродажи активов и перехода в другую отрасль.

Сезонное снижение выручки. Чтобы подтолкнуть покупателя к решению приобрести сезонный товар не в сезон, компания может проводить всевозможные акции со скидками и подарками. Стоит также в целом пересмотреть ассортимент товаров, которые соответствуют определенному времени года. Проведя анализ продаж и прибыли по номенклатурным группам, можно найти пути, чтобы скорректировать ассортимент, снизив объемы сезонных предложений.

Повышение себестоимости продукции, товаров. Чтобы не допустить повышения себестоимости продукции, необходимо проводить мероприятия, направленные на ее снижение: совершенствовать техническое оснащение производства, уменьшать простои оборудования, внедрять новые технологии, сокращать число «лишнего» персонала и повышать эффективность работы сотрудников, увеличивая их производительность.

Нехватка мотивации персонала приводит к снижению выручки. Например, когда менеджер торгового зала пытается «втюхать» товар покупателю «лишь бы продать», или, не консультируя должным образом, поддакивает покупателя к покупке, завлекая скидками, возможен возврат товара, рост недовольства клиента по отношению к магазину, негативное влияние на имидж предприятия-продавца и т.д. К тем же последствиям приводит некомпетентность продавцов, грубое и неприветливое общение с покупателями. Выход – более продуманный подбор персонала, анализ работы сотрудников и поддержка их мотивации.

Плохая маркетинговая политика, слабая реклама. Предоставлять клиентам интересные предложения, скидки, бонусы, проводить акции, а также продумывать и реализовывать стратегические мероприятия, повышающие имидж компании в долгосрочной перспективе. Проводить исследования целевой аудитории и ее предпочтений. С учетом полученной информации корректировать ассортимент закупаемой или выпускаемой продукции.

Чтобы предотвратить уход клиентов к конкурирующим фирмам (магазинам), компании целесообразно использовать методы неценовой конкуренции – высокое качество товара, совершенствование полезности продукции, расширение рекламного охвата, изменение гарантийных правил в пользу покупателя (правил возврата, увеличение гарантийного срока и т.п.), расширение ассортимента предложениями сопутствующих товаров, дифференциация товара и т.д. Кроме этого, важно постоянно работать над привлечением новых клиентов и заказчиков. Актуально здесь создание колл-центра, сайта компании, страниц в соцсетях.

Такие профилактические мероприятия важно проводить регулярно, выявляя и ликвидируя узкие места, снижающие выручку.

Пошаговая инструкция – как действовать, если прибыль снизилась?

Рассмотрим действия по шагам.

Первый шаг. Проанализируйте прибыль предприятия, ее отклонение от плановых показателей.

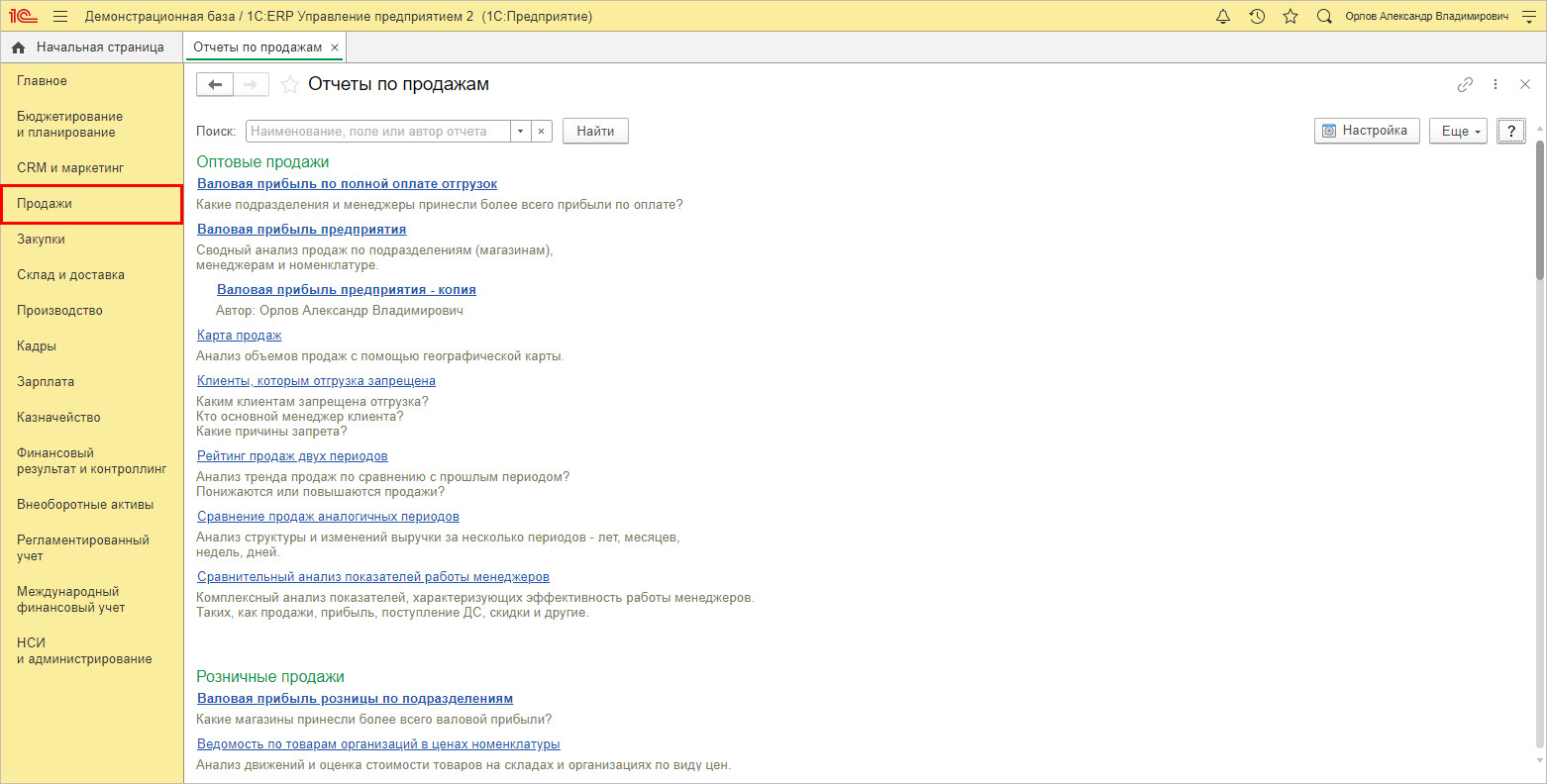

Второй шаг. Выявить причины, которые привели к снижению прибыли, посмотрев отчетность по продажам. Такие отчеты позволяют провести комплексный анализ показателей, характеризующий эффективность работы бизнеса. В программе «1С:ERP» имеется целый блок отчетов в разделе «Продажи».

С их помощью пользователь может проанализировать продажи по подразделениям и менеджерам, по номенклатуре, провести анализ продаж с помощью географической карты, сравнить продажи двух периодов. В настройках отчета пользователь может задать показатели для анализа и установив период сравнения данных:

- аналогичный предыдущий период;

- аналогичный период прошлого года.

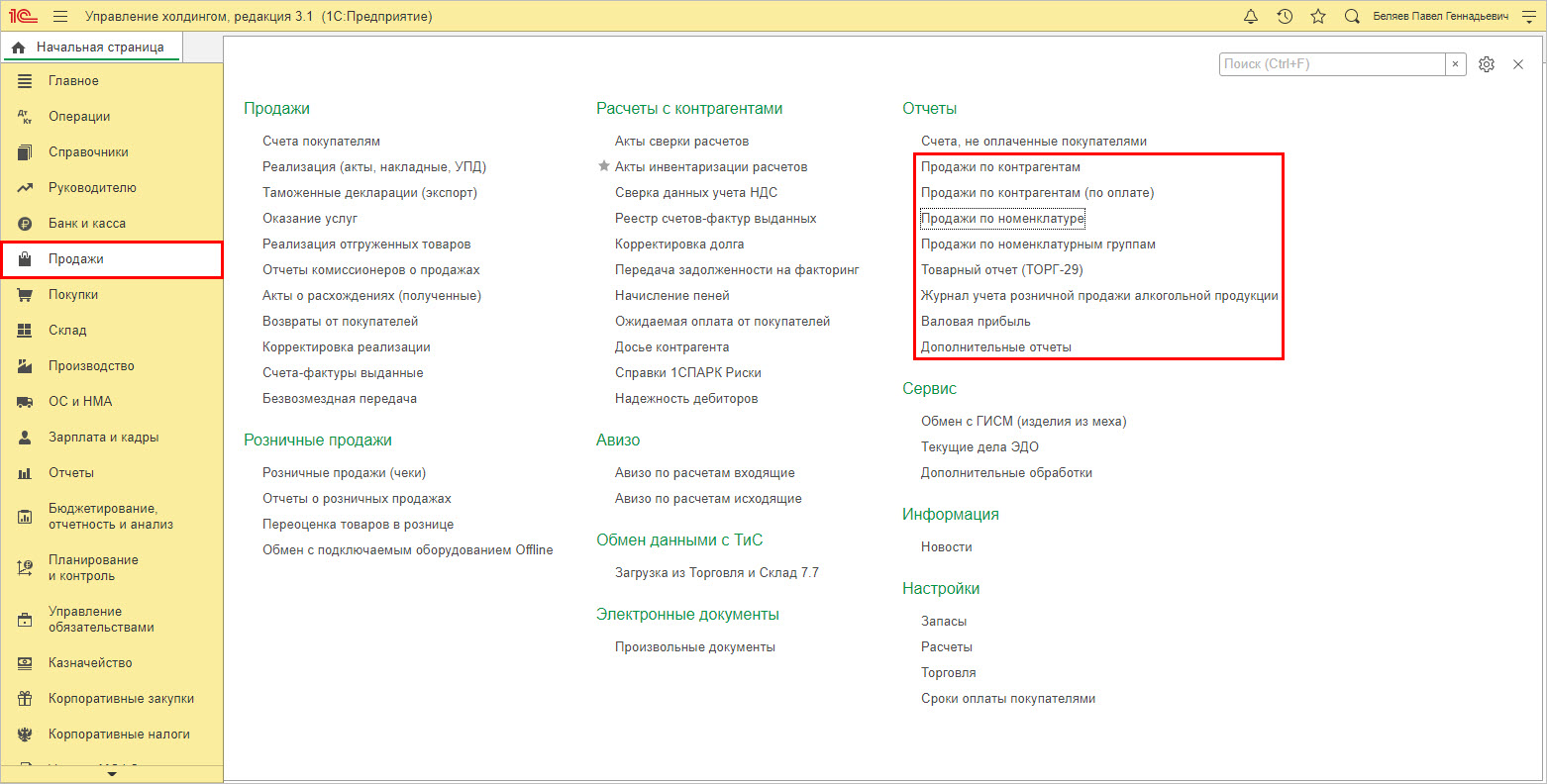

Группа отчетов в «1С:Управление холдингом», раздел «Продажи», позволяет провести анализ продаж в разрезе контрагентов, номенклатуры, по номенклатурным группам, проанализировать валовую прибыль компании.

Анализ причин снижения прибыли в 1С:Управление холдингом

Третий шаг. В зависимости от полученного результата анализа и выявленных причин снижения прибыли, определить мероприятия, направленные на исправление ситуации.

Например, для предприятий торговли применим совет – уделить больше внимания рекламе и акциям, чтобы привлечь покупателя, повысить культуру обслуживания клиентов, сбалансировать ассортимент товаров. Для производственных предприятий – снизить себестоимость продукции, одновременно увеличив объем производства, расширить ассортимент выпускаемой продукции, найти новые каналы сбыта. Создавать новую продукцию, услуги, изучив аналоги конкурентов и добавив к ним свои оригинальные идеи. Тем самым фирма выделит свой товар среди схожих аналогов и расширит ассортимент. Для стимуляции сбыта товаров и продукции проводить мероприятия с дегустациями, отправлять покупателям образцы товаров, пробники, проводить рекламные розыгрыши и прочие активности с целью привлечения внимания.

То есть важно проверить:

- ценовую политику компании;

- качество реализуемой продукции;

- маркетинг и рекламу;

- работу персонала.

Четвертый шаг. Реализация поставленных задач:

- Определение цели;

- Контроль;

- Анализ результата.

Но в погоне за прибылью опасно:

- Резко поднимать цену на свой товар, продукцию, услугу;

- Использовать более дешевое сырье и материалы при производстве – это снизит качество продукции и испортит репутацию компании;

- Использовать незаконные методы – шпионаж для промышленной организации, производство подделок продукции, переманивание специалистов других компаний.

Рассмотрим подробнее на примерах, какую информацию для анализа можно получить, используя инструменты 1С.

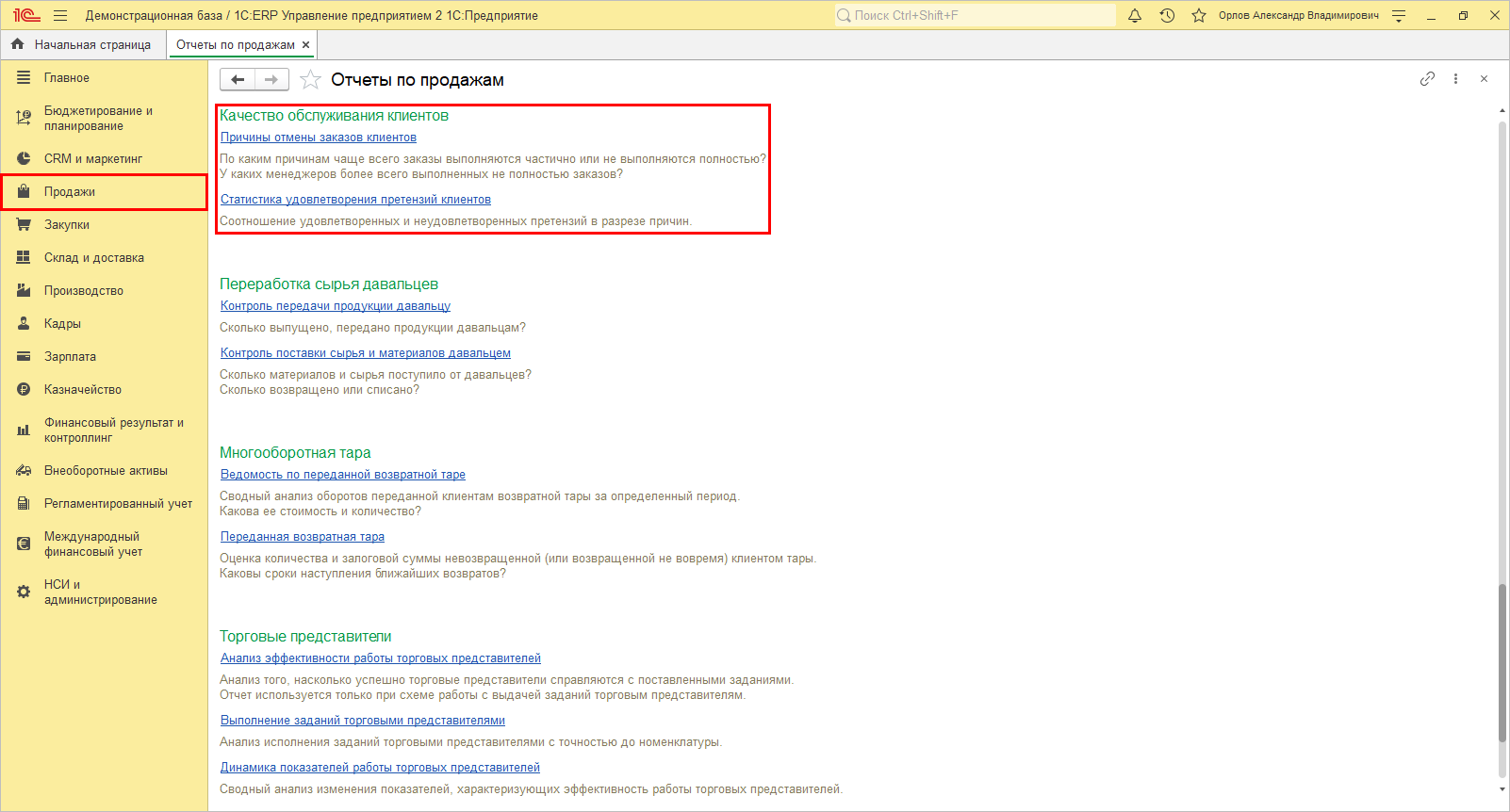

Прибыль компании напрямую зависит от работы ее персонала. В программе «1С:ERP», среди прочих отчетов по продажам, имеется блок отчетов, позволяющих определить качество обслуживания клиентов, что в свою очередь позволяет оценить качество работы персонала.

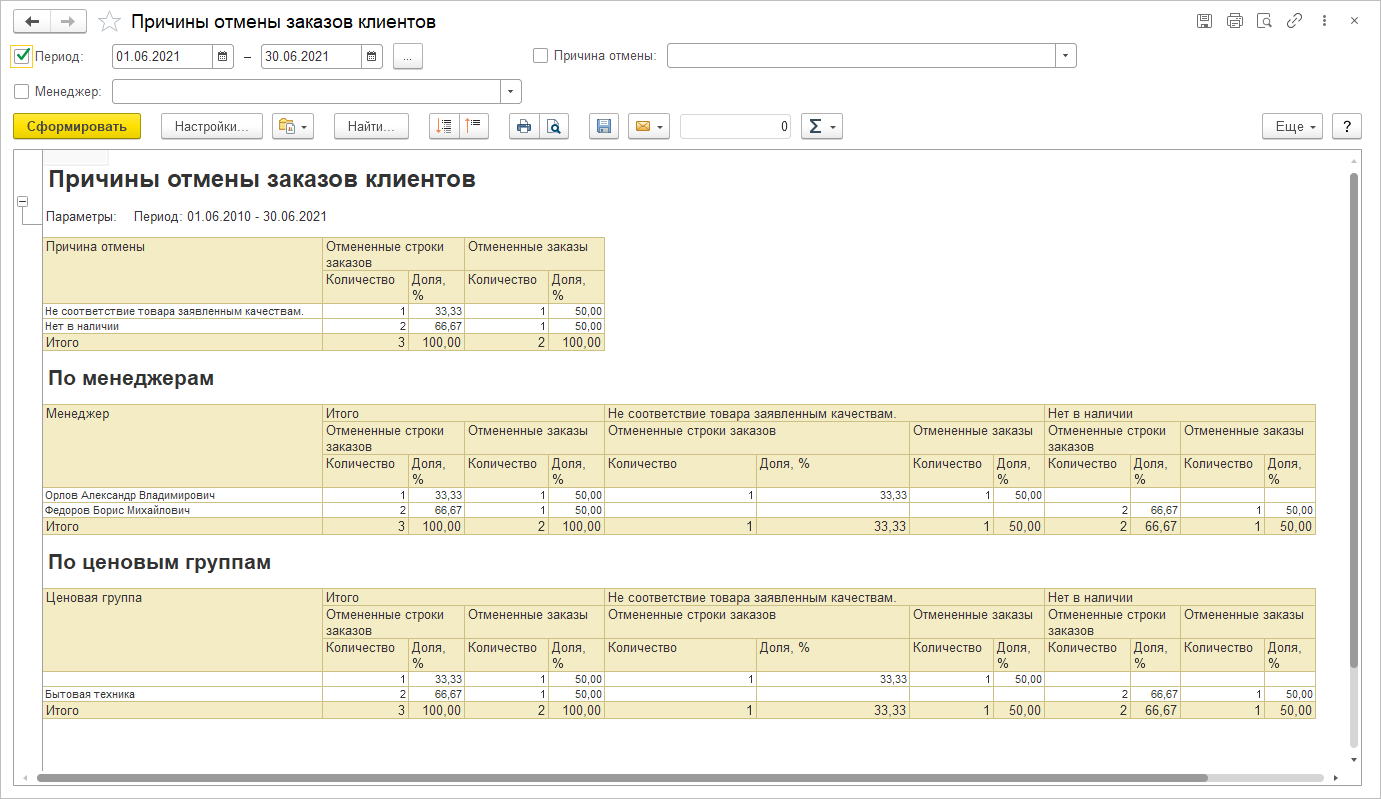

Анализ причин отмены заказов клиентов в «1С:ERP»

Один из отчетов – «Причины отмены заказов клиентов», позволяет проанализировать, почему клиент отказался от заказа, определить, у каких менеджеров с отказами обстоят дела хуже всех.

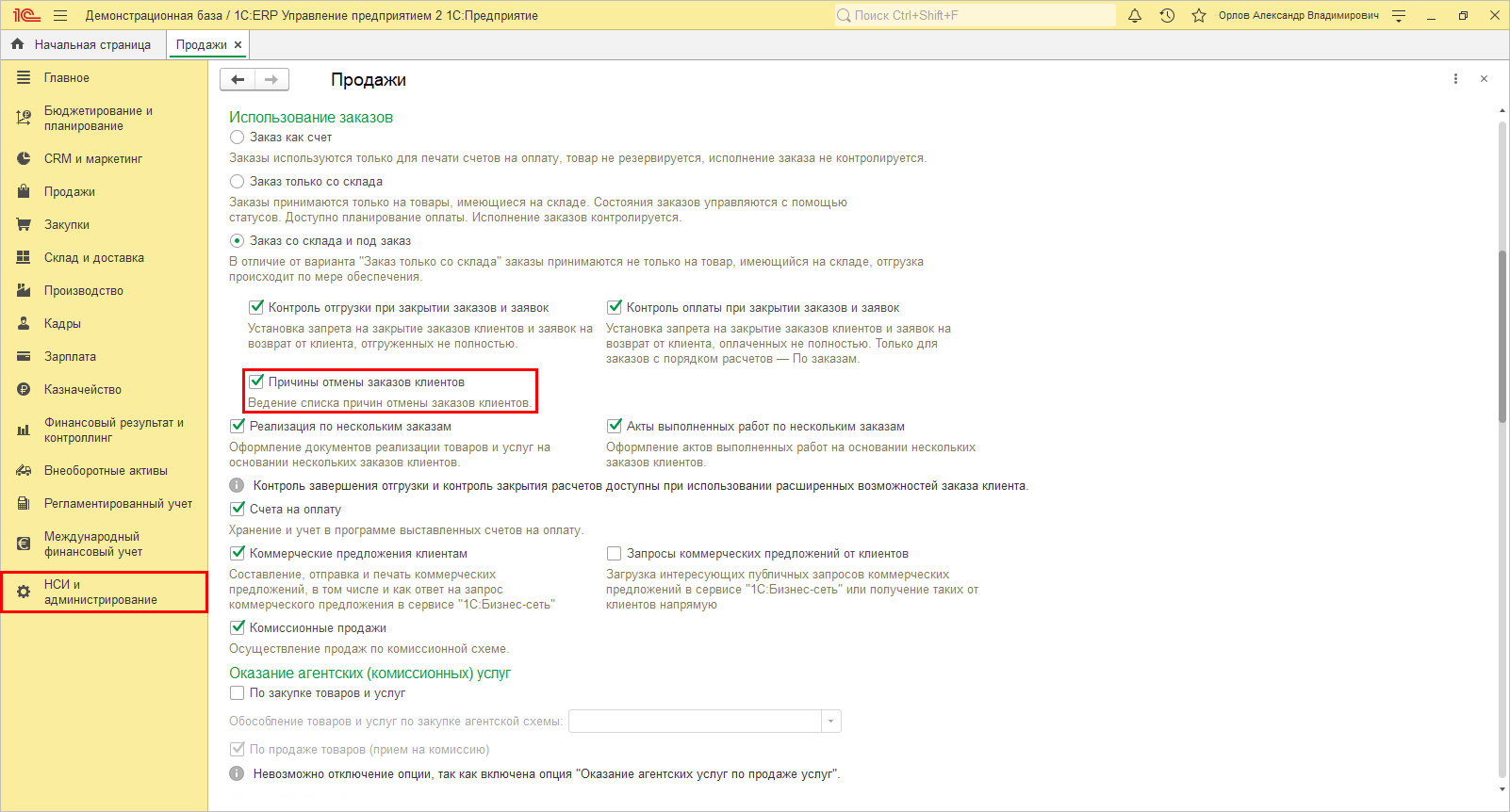

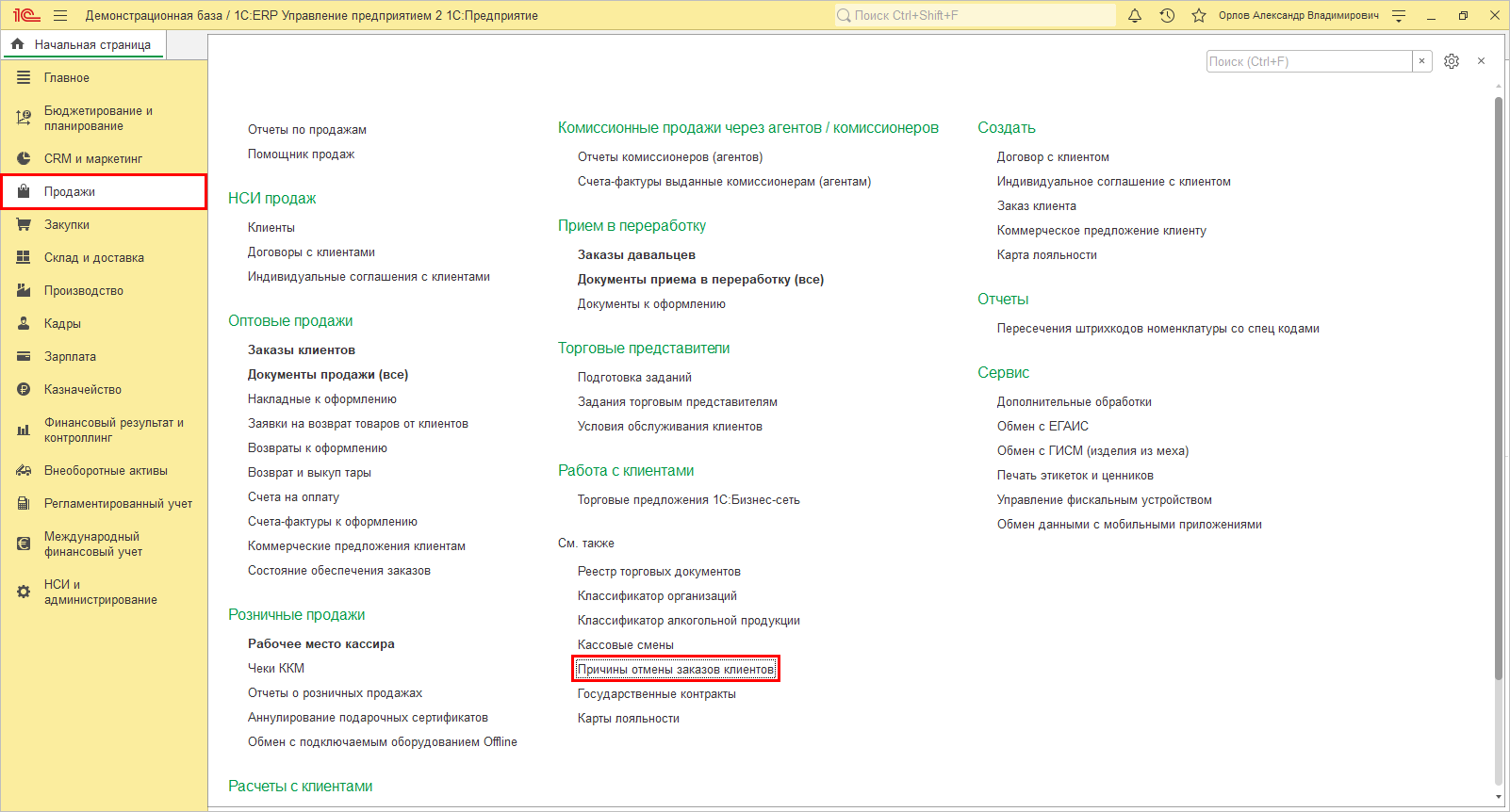

Для возможности регистрации причин отказов клиента в программе «1С:ERP», в разделе «НСИ и администрирование» – «Продажи», проставляется галочка на «Причины отмены заказов клиентов».

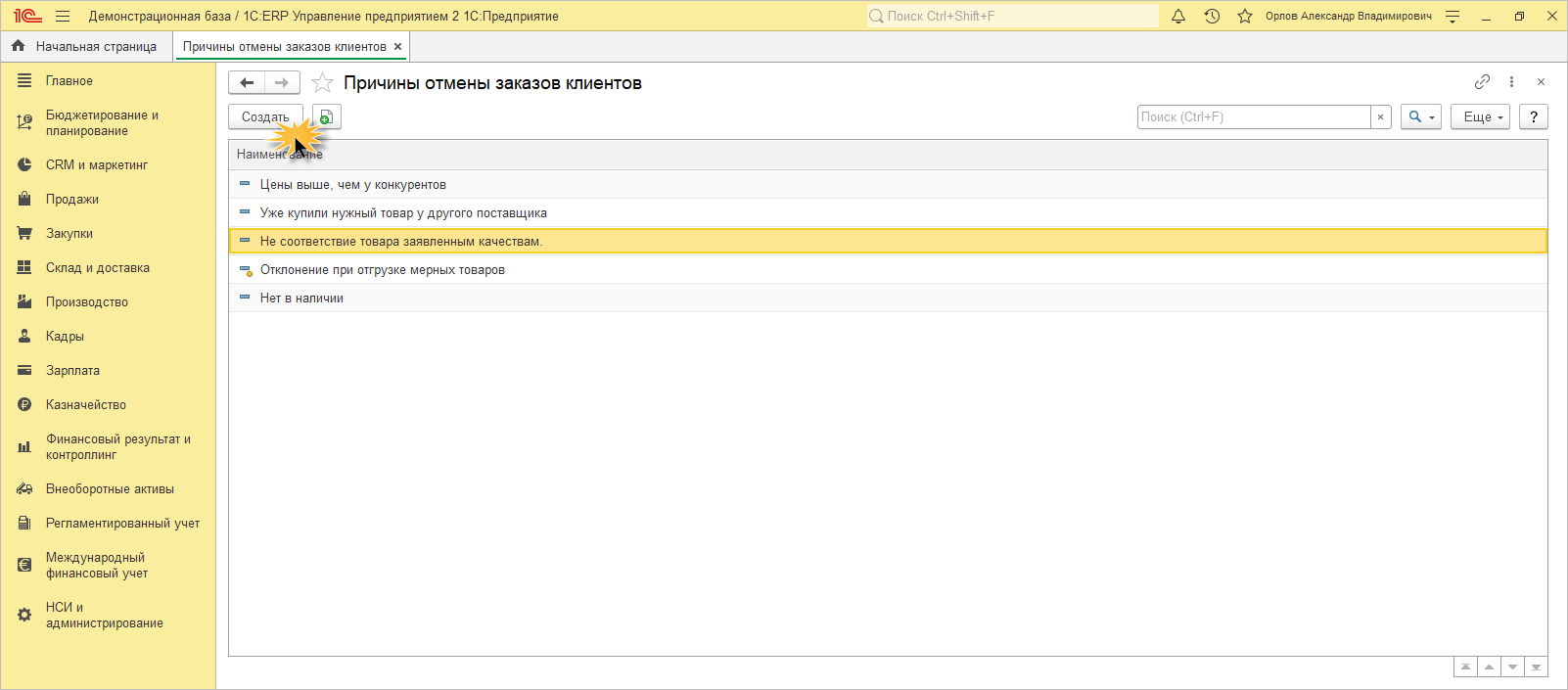

В результате в разделе продажи станет доступен одноименный справочник для ведения списка причин отказов клиентов. Этот список используется при описании факта отказа клиента от заказа.

Список может дополняться пользователем – кнопка «Создать».

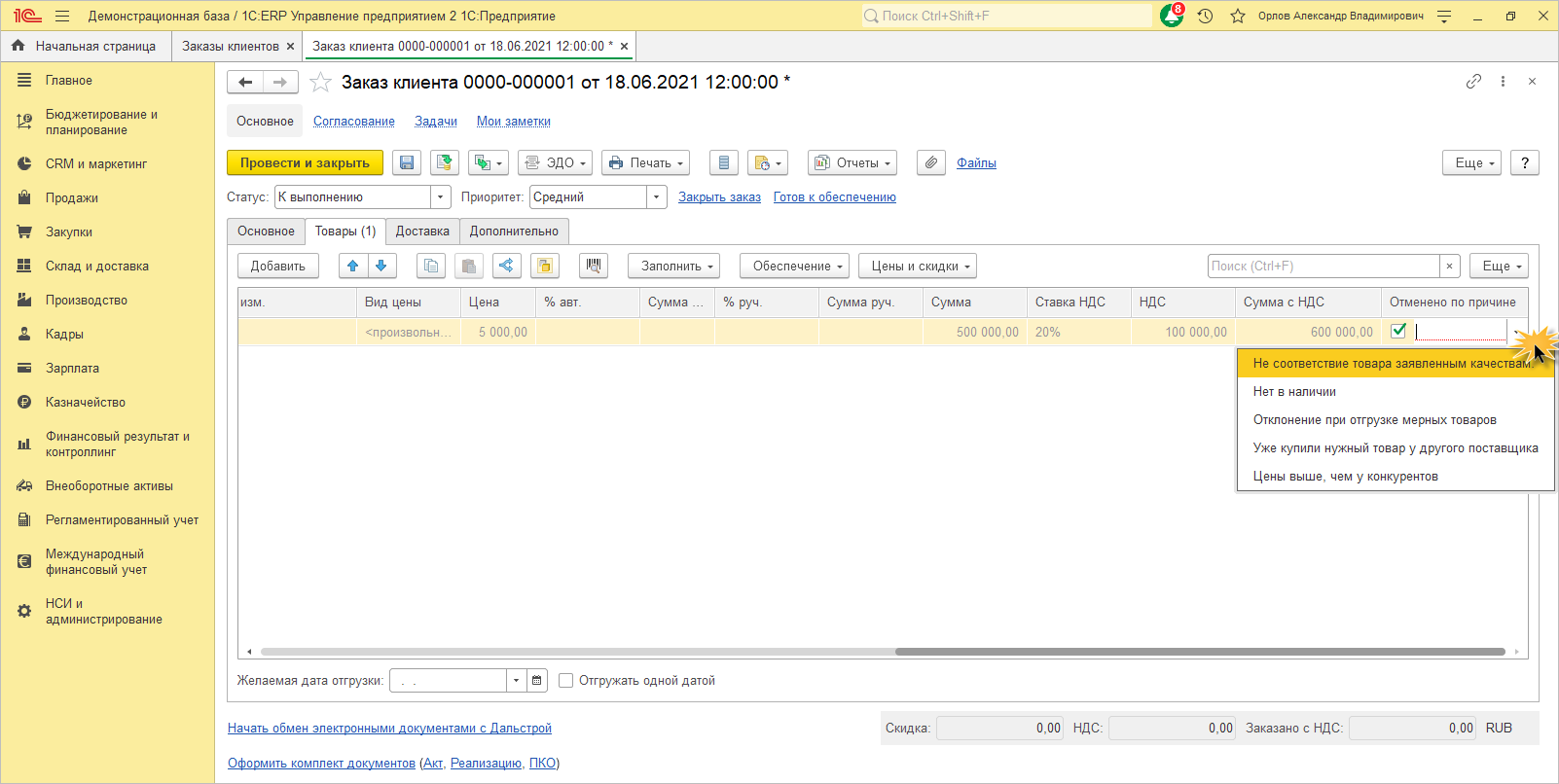

При работе с заказами и возникновении ситуации, когда клиент частично или полностью, по той или иной причине отказался от заказа, данный факт фиксируется в документе (в заказе делается отметка).

Для отмены позиции в заказе установите галочку в ячейке «Отменено по причине» и выберите причину отказа из выпадающего списка справочника.

Сформируйте отчет «Причины отмены заказов клиентов» в разделе «Продажи» – «Отчеты по продажам». Изучите данные отказов клиентов по менеджерам и, исходя из данных отчета, проведите работу с персоналом по улучшению качества обслуживания. При большом количестве отказов по причине несоответствия качества следует обратить внимание на качество выпускаемой продукции или закупаемого товара.

Для оценки качества работы персонала в «1С:ERP» имеется еще несколько отчетов, позволяющих оценить эффективность работы менеджеров и торговых представителей.

1С:ERP – инновационное решение для автоматизации управленческого учета и получения отчетности

Анализ работы менеджеров и торговых представителей в «1С:ERP»

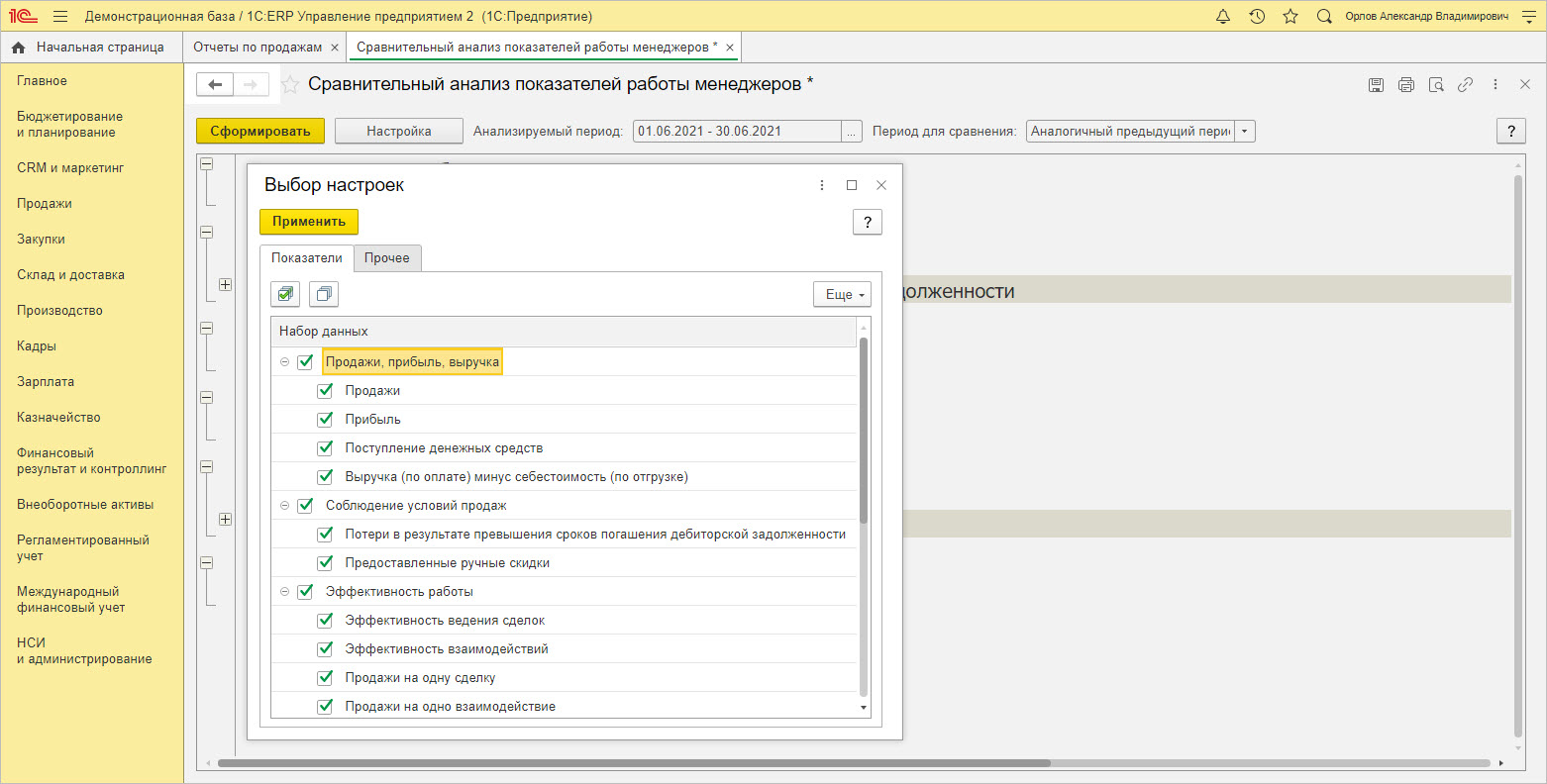

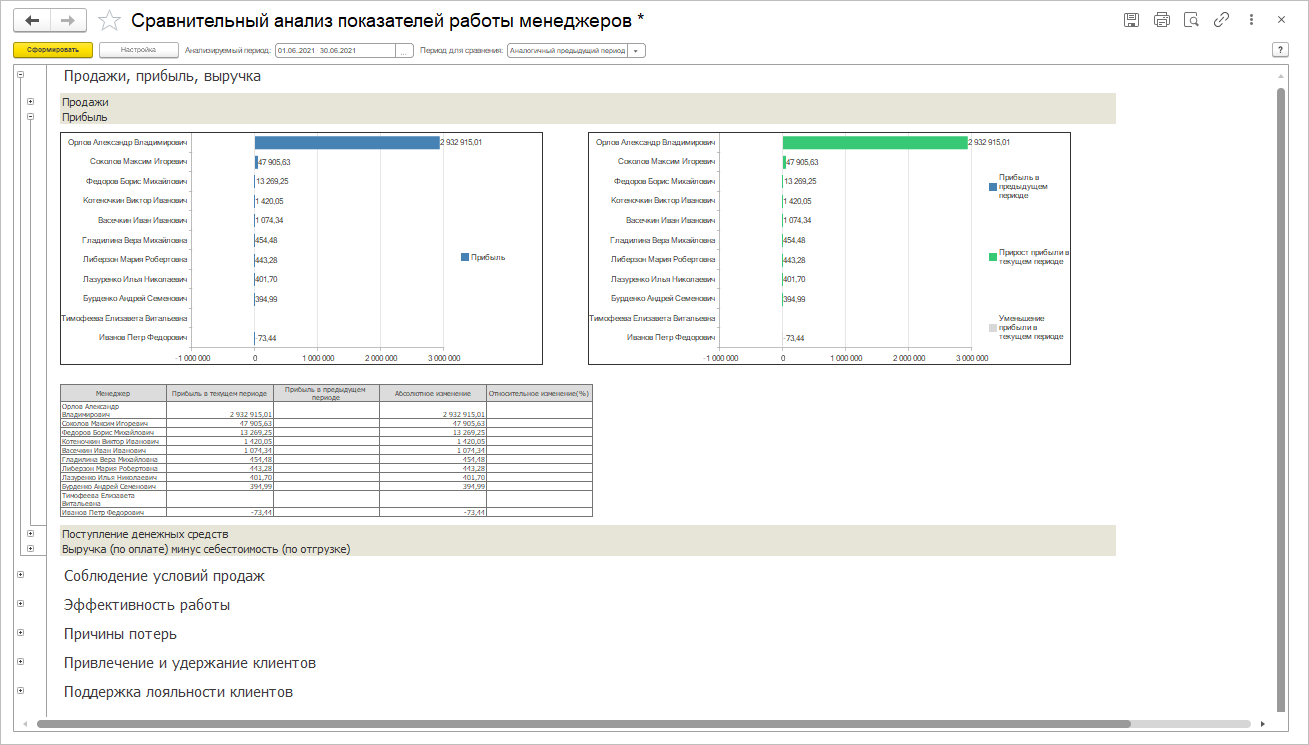

Отчет «Сравнительный анализ показателей работы менеджеров» позволяет провести комплексный анализ показателей – прибыли, объема продаж, поступления денег от покупателей и т.п., характеризующих эффективность их работы.

Для формирования отчета перейдите в раздел «Продажи» – «Отчеты по продажам».

Задайте анализируемый период и нажмите «Сформировать». Кроме анализа прибыли, отчет в разрезе менеджеров по продажам дает информацию о продажах, соблюдении условий продаж, эффективности работы, потерях и привлечении клиентов.

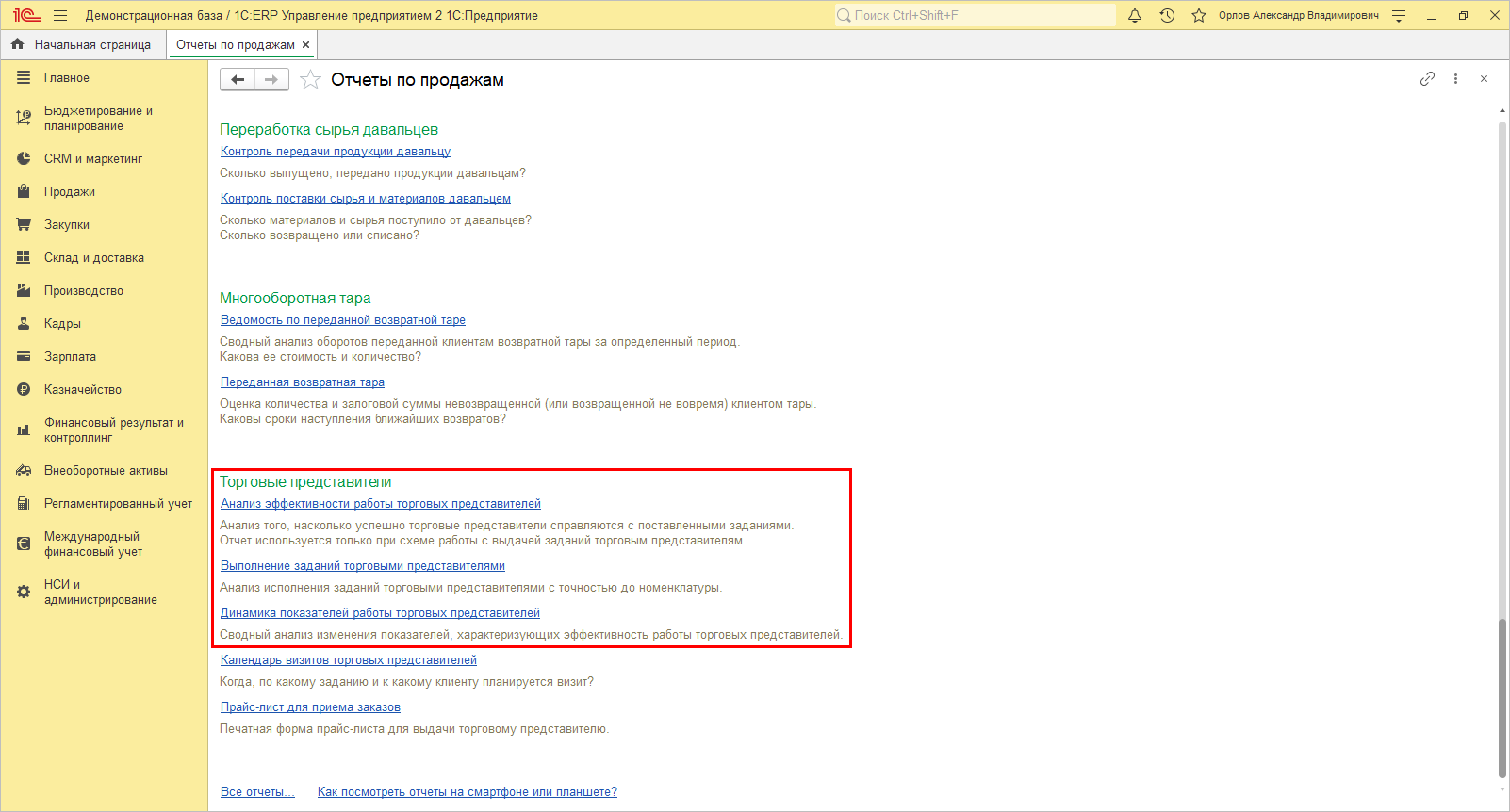

Еще одна группа отчетов, позволяющая оценить работу торговый представителей:

Отчет «Анализ эффективности работы торговых представителей», помогает определить, насколько эффективно торговые представители справляются с поставленными задачами, и провести анализ выполнения плана продаж.

Заказать консультацию эксперта по автоматизации управленческой отчетности в 1С

Мы рассмотрели пример, как, используя инструменты 1С, провести анализ работы персонала, ведь менеджер по продажам или торговый представитель – это лицо компании и основное его звено, от эффективности работы которого напрямую зависит прибыль компании.

Тщательный анализ факторов, повлиявших на снижение выручки и прибыли, а также правильно подобранные методы решения выявленных проблем, помогут компании уверенно идти вперед, обгоняя конкурентов и получая прибыль от реализации своей продукции. Причины снижения прибыли индивидуальны для каждой компании, поэтому их своевременное выявление положительно повлияет на деятельность компании в перспективе. Дальновидность и предусмотрительность руководителя, эффективное руководство, заблаговременное предотвращение нежелательных сценариев – залог стабильности компании на рынке и высокого экономического результата.

Уже почти десять лет, как при составлении финансовой отчетности мы руководствуемся, в том числе, и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н.

В нем вполне понятно и доступно (ну, почти доступно) разъяснено, как поступать при обнаружении ошибки как текущего года, так и прошлых лет.

Но до сих на форумах, и довольно часто, коллеги делятся одной и той же проблемой: — Только сейчас обнаружили, что уже второй (или третий) год, и далее варианты:

— неправильно начисляем амортизацию по основному средству;

— не так, как положено, распределяем транспортные расходы;

— ремонт отражаем, как модернизацию (или наоборот);

— и тому подобное.

Примеров выявленных ошибок много, а вопрос один: — Считаем, что надо внести изменения в баланс и другие формы финансовой отчетности за прошлый (или позапрошлый) год. Как это правильно сделать, и что написать в сопроводительном письме к исправленным формам?

Однозначно на такой вопрос ответить нельзя. Вносить изменения в сданную налоговикам (в прошлые годы) финансовую отчетность необходимо только в определенных ПБУ 22/2010 случаях.

Как было сказано у классика: Мамаша, я готов разделить ваше горе, но по пунктам (из к/фильма «Шырли-Мырли»).

Сейчас постараемся разъяснить тоже по пунктам, когда это обязательно, а когда нет нужды.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Пункт 1. Каков статус организации, бухгалтер которой обнаружил ошибку прошлого года?

Тут два варианта.

1.1.Организация имеет право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Такое право (не обязанность), в первую очередь, дано организациям, являющимся субъектами малого предпринимательства и отчетность которых не подлежит обязательному аудиту (п. п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Исключения из этого общего правила (когда, допустим, аудит не обязателен, а право применять упрощенные методы и формы субъект малого предпринимательства не имеет) приведены в тех же самых пунктах.

И в этом случае выявленная ошибка исправляется записями в регистрах бухгалтерского учета за тот период (месяц и день) в котором она стала известна (п. 9 ПБУ. Следовательно, последствия исправления этой ошибки (изменение величины дебиторской или кредиторской задолженности, финансового результата, стоимости чистых активов и т. д., и т. п., и пр.) будут отражены в отчетности за текущий год. Прибыль (или убыток), возникшие в результате такого исправления ошибки, отражаются в составе прочих доходов (или расходов) текущего отчетного периода (п. 14 ПБУ 22/2010).

1.2Организация обязана составлять полную отчетность по формам, предусмотренным приложениями №№ 1 и 2 к приказу Минфина России от 02.07.2010. № 66н «О формах бухгалтерской отчетности организаций».

Вот здесь необходимо определить, является данная ошибка существенной, либо нет.

Ранее существенной признавалась сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляло не менее 5% [п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 № 67н (утратили силу)].

Те же 5% от общей суммы показателя признаются существенными для раздельного отражения в финансовой отчетности доходов (п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н), и расходов (п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н).

Сейчас же ошибка признается существенной, если она (вне зависимости от суммы) в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Это определение зачастую приводит в затруднение бухгалтеров-практиков с большим опытом работы, в том числе и автора.

Мы, ветераны учетного фронта, до сих пор никак не можем привыкнуть, что бухгалтер является не контролером, приставленным государством в организацию следить за сохранностью государственного же имущества.

Если честно, то бухгалтер (главный, старший и просто) — счетовод (пусть и высококвалифицированный), нанятый владельцами организации (в лице ее руководителя) для анализа себестоимости, своевременной и правильной уплаты налогов, составления грамотной финансовой отчетности. И отчетность нужна, в первую очередь собственникам. Они на основании данной отчетности принимают решения, можно ли полученную прибыль потратить на уплату дивидендов, либо в первую очередь направить ее на развитие производства, хватит ли имеющихся средств на новое строительство, или придется брать кредиты, да и есть ли смысл в продолжении работы, либо пора делить, что есть, и разбегаться, иначе через год ликвидация компании обойдется еще дороже.

Также к заинтересованным пользователям отчетности можно отнести и банки-кредиторы, которые на ее основании будут отслеживать (с той или иной степенью достоверности) судьбу выданных ими взаймы средств и вероятность их своевременного возврата.

Интерес к отчетности могут проявить и потенциальные инвесторы, готовые вложить свои средства с целью получить прибыль с минимальным для себя риском.

Налоговые инспекции рассматривают финансовую отчетность, в первую очередь, как один из инструментов по контролю за правильностью начисления налогов. Хотя, по мнению автора, в связи со все более увеличивающейся разницей в правилах ведения бухучета и порядком исчисления налогов, взаимоувязка показателей форм бухгалтерской отчетности с налоговыми декларациями все более затруднительна.

Хотя не секрет, что и до сих пор налоговики довольно часто «достают» сдавшую отчетность организацию вопросами типа — А почему это у вас значение строки 2210 «Выручка» Отчета о финансовых результатах не совпадает со значениями строк 010 «Реализация» Налоговых деклараций по налогу на добавленную стоимость за тот же год?

И каждый раз письменно или устно приходится объяснять, что это разные показатели, которые рассчитываются по разным правилам, и что иногда они могут совпадать, но далеко не всегда обязаны.

То есть все зависит не от суммы, а, в первую очередь, от характера ошибки и влияния ее на финансовые показатели организации.

И признание ошибки существенной зависит от того, как этот факт (обнаружения ошибки и ее исправления) повлиял, допустим, на сумму чистой прибыли, что, в свою очередь, сказалось и на сумме дивидендов. Или, например, изменилась сумма просроченной кредиторской задолженности, что должно повлиять на условия предоставленного кредита. И т. д., и т. п., и пр.

Исходя из вышесказанного, организация самостоятельно может и должна определить параметр существенной ошибки, закрепив его в своей учетной политике.

Можно остановиться на тех же 5%, и признавать существенной ошибку, размер которой равен или превышает эту цифру соответствующего показателя за год.

Можно за ориентир взять п. 1 ст. 15.11 КоАП РФ, согласно которому грубым нарушением требований к бухгалтерскому учету признается искажение показателя финансовой отчетности не менее, чем на 10%.

Также никто не запретит, например, указать в учетной политике, что искажение показателя менее, чем на 10% (или на 3%, или на 5%, на 7,83%) признается несущественной ошибкой. Если показатель искажен на большую сумму, то признание такой ошибки существенной (или нет) определяется в каждом конкретном случае на основании справки-расчета, составленной бухгалтером и утвержденной руководителем. Право выбора — за руководством.

Здесь также два варианта.

1.2.1 Ошибка признана несущественной

Как и субъект малого предпринимательства, не обязанный проводить ежегодный аудит (см. п. 1.1) организация исправляет эту ошибку соответствующими проводками в период ее обнаружения (п. 14 ПБУ 22/2010). Возникшие в результате прибыль (или убыток) отражаются в составе прочих доходов или расходов текущего отчетного периода, то есть проводками по балансовому счету 91 «Прочие доходы и расходы».

1.2.2. Ошибка признана существенной

Сейчас уже март (а то и апрель) 2020 года. Финансовая отчетность за 2019 год сдана в налоговую инспекцию*, и, может быть, утверждена собственниками**.

*Финансовая отчетность за 2019 год должна быть сдана в налоговую инспекцию по месту нахождения организации не позднее 31.03.2020 (подп. 5 п. 1 ст. 23 НК РФ)

**Срок утверждения годовой финансовой отчетности за 2019 год собственниками общества с ограниченной ответственностью — март-апрель 2020 года (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Срок утверждения годовой финансовой отчетности акционерами акционерного общества март-июнь 2020 года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

В этом случае исправление ошибок производится записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыл (убытка) отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (непокрытый убыток»)” (подп. 1 п. 9 ПБУ 22/2010).

И уже при составлении отчетности за 2020 год (в январе-марте 2021 года) в соответствующих строках форм финансовой отчетности в графах «по состоянию на 31.12.2020» (в Балансе или Отчете о движении капитала) или «за 2020 год» (в Отчете о финансовых результатах или Отчете о движении денежных средств) те либо иные показатели должны быть указаны в новых суммах (с учетом исправления ошибки). То есть производится их ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Исправление подписанной руководством организации финансовой отчетности при выявлении существенной ошибки за прошлый год в обязательном порядке должен быть произведен в том, и только в том случае, если отчетность налоговикам уже сдана, но собственники (акционеры) ее еще не утвердили (п. п. 7 и 8 ПБУ 22/2010).

В 2020 году это может произойти, если информация о существенной ошибке поступит до утверждения отчетности собственниками.

Если позже — никто не вправе заставить нас переделать и пересдать уже утвержденную отчетность.

Ошибки — да, есть. Но мы их исправим в установленном порядке, и в установленный срок.

Подавать или нет уточненные налоговые декларации за 2019 год — это уже из другой оперы. Тут вариантов много, и в рамках данной статьи их рассматривать не будем.

Но еще раз повторим. Даже если и налоговики, получив от вас в апреле или позже уточненную налоговую декларацию по тому или иному налогу за 2019 год, потребуют и еще и исправленную бухгалтерскую отчетность, не спешите выполнять их требования. Поинтересуйтесь только, на основании какого законодательного или нормативно-правового акта у них возникло такое желание. Обычно такого вопроса бывает достаточно.

Нераспределенная прибыль – счет 84 используется для ее отражения как итога финансовой деятельности компании. Данные на счете нераспределенной прибыли показывают, насколько эффективно работала фирма с момента ее основания. В статье пойдет речь о счете 84 и его особенностях.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Следствием коммерческой деятельности компании может стать или прибыль (если доходы превышают расходы), или убыток (в обратной ситуации). Для отражения и накопления данных о финрезультате в бухучете принято использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВНИМАНИЕ! ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.

В путеводителепо налогам от КонсультантПлюс вы найдете пошаговую инструкцию заполнения строки 1370 бухгалтерского баланса. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как рассчитывается ЧП компании, см. в статье «Как рассчитать чистую прибыль (формула расчета)?».

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

О нюансах отражения в балансе нераспределенной прибыли читайте в материале «Нераспределенная прибыль в балансе (нюансы)».

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

|

Дт |

Кт |

Описание операции |

|

90.9 |

99 |

Учитывается прибыль от основной деятельности |

Или:

|

99 |

90.9 |

Учитывается убыток, образовавшийся от основной деятельности |

Или:

|

91.9 |

99 |

Учитывается прибыль, полученная от прочей деятельности |

Или:

|

99 |

91.9 |

Учитывается убыток, образовавшийся от прочей деятельности |

Когда год закончится и балансовые счета будут закрыты, конечное сальдо счета 99 следует перенести на счет нераспределенной прибыли проводкой:

|

Дт |

Кт |

Описание операции |

|

99 |

84 |

Учитывается ЧП компании |

Или

|

84 |

99 |

Учитывается убыток компании |

В результате проводок на начало следующего года счет 99 должен быть обнулен. Данное последовательное закрытие счетов со списанием нераспределенной прибыли на счет 84 и выявлением итога называется реформацией баланса.

Распоряжение нераспределенной прибылью прошлых лет

Получаемая компанией прибыль может распределяться исключительно по распоряжению собственников компании. Эта норма предусмотрена законами «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

Но есть и некие рамки распределения, устанавливающие, что при образовании по итогам года у компании НП ее разрешается направить на следующие цели:

- выдачу дивидендов;

- погашение ранее образовавшихся убытков;

- на счет 84 для накопления прибыли с целью ее дальнейшего использования;

- формирование резервного капитала;

- увеличение уставного капитала;

- другие цели, установленные законами № 14-ФЗ и № 208-ФЗ.

Например, руководство компании вправе поощрить сотрудников из распределенной прибыли. Как правильно учесть такие выплаты, узнайте в материале от «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Направление НП на вышеперечисленные цели сопровождается соответствующими проводками в бухгалтерском учете:

|

НП текущего года направлена: |

Дт |

Кт |

|

На начисление дивидендов |

84 |

75 |

|

Формирование резервного капитала |

84 |

82 |

|

Увеличение уставного капитала |

84 |

80 |

В обстоятельствах, когда компания принимает решение направить нераспределенную прибыль на счете 84 на компенсацию убытков прошлых лет, необходимо оформить проводку между внутренними субсчетами. Иначе говоря, сделать внутреннюю проводку.

Когда компания по итогам года получает убыток, погасить его разрешается из следующих ресурсов:

- резервного капитала;

- НП прошлых лет;

- уставного капитала (после изменения в уставе);

- целевых средств, принадлежащих учредителям.

В данном случае требуется выполнить следующие проводки:

|

Если убыток гасится за счет: |

Дт |

Кт |

|

Резервного капитала |

82 |

84 |

|

Целевых средств учредителей |

75 |

84 |

|

Уставного капитала |

80 |

84 |

Кроме того, компания имеет возможность существенно снизить убыток, образовавшийся в текущем периоде, за счет нераспределенной прибыли прошлых лет. В компании, решившей поступить таким образом, бухгалтер сделает внутреннюю запись по счету 84.

Итоги

Нераспределенная прибыль — это ЧП после уплаты налогов, не направленная на дивиденды, выплачиваемые учредителям компании. В балансе отражается НП за все время деятельности компании.

НП представляет собой долю собственного капитала компании. Она может быть направлена по распоряжению собственников на цели, предусмотренные законами № 14-ФЗ и № 208-ФЗ.

|

Кто принимает |

|

ООО ранее не распределяло полученную чистую

прибыль. Можно ли расходы, не учитываемые при налогообложении прибыли, например

убытки прошлых лет, выявленные в отчетном году, списывать не на счет 91, а

сразу на счет 84?

Неиспользованная чистая прибыль прошлых лет может быть использована только на цели, определенные уставом общества или по решению общего собрания участников ООО.

Прочие расходы, в том числе и не учитываемые при налогообложении, организация не вправе отражать на счете 84, а должна отражать на счете 91. Это касается также убытков прошлых лет, выявленных в отчетном году.

Обоснование вывода. Распределение прибыли относится к исключительной компетенции общего собрания участников общества с ограниченной ответственностью (пп. 3 п. 3 ст. 91 ГК РФ, пп. 7 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ “Об обществах с ограниченной ответственностью” (далее – Закон № 14-ФЗ)).

Направление использования чистой прибыли отчетного года и прошлых лет определяется решением общего собрания, которое, в свою очередь, отражается в протоколе общего собрания. Это и есть документ, определяющий порядок использования чистой прибыли (п. 6 ст. 37 Закона № 14-ФЗ).

В некоторых случаях чистая прибыль может распределяться и без дополнительного решения общего собрания участников организации. Так, уставом общества может быть определено, на какие цели вправе использовать чистую прибыль общество, а также может быть предусмотрен порядок направления чистой прибыли на создание резервного и иных фондов (п. 1 ст. 30 Закона № 14-ФЗ), на погашение убытков прошлых лет. Размер направляемой на эти цели прибыли может быть также определен уставом. Однако решение о направлении чистой прибыли на указанные цели могут принять и участники общества на общем собрании.

Чистая прибыль, полученная в результате

финансово-хозяйственной деятельности общества с ограниченной ответственностью,

может быть направлена по решению общего собрания участников на:

– увеличение уставного капитала (ст. ст. 17, 18 Закона № 14-ФЗ);

– погашение убытков прошлых лет;

– выплату дивидендов (ст. ст. 28,

29 Закона № 14-ФЗ);

– формирование резервного капитала организации (ст. 30 Закона № 14-ФЗ);

– производственное развитие организации (например, расходы

на оплату объектов основных средств);

– создание фондов специального назначения (ст. 30 Закона № 14-ФЗ):

– фонда социальной сферы;

– фонда потребления (премирование работников, оказание

материальной помощи) и т.д.

Нераспределенная прибыль является составной частью

собственного капитала организации. Капитал организации – это важнейшая

характеристика ее хозяйственной отчетности.

Определение капитала организации дано в п. 7.4 Концепции бухгалтерского учета в

рыночной экономике России (одобрена Методологическим советом по бухгалтерскому

учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997): “Капитал

представляет собой вложения собственников и прибыль, накопленную за все время

деятельности организации”.

Иными словами, капитал организации состоит из:

– инвестиционного капитала (уставный капитал и добавочный

капитал);

– накопленного капитала (капитал, созданный сверх того, что

было первоначально вложено собственниками в организацию: нераспределенная

прибыль и резервный капитал).

Таким образом, наряду с уставным капиталом прибыль,

накопленная за все время деятельности организации, должна быть отражена в бухгалтерском балансе в полном объеме за

все время ее деятельности, несмотря на то, что данные средства, находясь в

обороте, могут использоваться организацией в процессе ее деятельности.

В соответствии с п. 83

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ,

утвержденного приказом Минфина России от

29.07.1998 № 34н (далее – Положение № 34н), нераспределенная прибыль

(непокрытый убыток) – это конечный финансовый результат, выявленный за отчетный

период, за минусом причитающихся за счет прибыли установленных в соответствии с

законодательством РФ налогов и иных аналогичных обязательных платежей, включая

санкции за несоблюдение правил налогообложения.

Итак, нераспределенная чистая прибыль прошлых лет

представляет собой остаток прибыли, оставшейся в распоряжении организации по

результатам работы за прошедшие отчетные годы после налогообложения.

В соответствии с письмом

Минфина России от 23.08.2002 № 04-02-06/3/60 нераспределенная прибыль

прошлых лет представляет собой ту часть прибыли, которая осталась в

распоряжении организации по результатам работы за прошлый отчетный год и

принятых решений по ее использованию (направление в резервы, образуемые в

соответствии с законодательством или учредительными документами, на покрытие

убытков, на выплату дивидендов и прочее).

Учет нераспределенной прибыли (непокрытого убытка) ведется

на одноименном счете 84

“Нераспределенная прибыль (непокрытый убыток)” (План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н).

Аналитический учет по счету 84

должен обеспечивать наличие информации о направлениях использования средств.

При этом в аналитическом учете средства нераспределенной прибыли,

использованные в качестве финансового обеспечения производственного развития

организации и иных аналогичных мероприятий по приобретению (строительству)

нового имущества и еще не использованные средства прибыли, могут разделяться. В

связи с этим организация имеет право открыть к этому счету необходимые ей

субсчета.

Таким образом, по решению общего собрания участников ООО,

оформленного протоколом, нераспределенная прибыль на счете 84 может быть направлена на определенные

указанным документом цели и отражаться проводками по субсчетам:

Дебет 84,

субсчет “Нераспределенная прибыль” Кредит 84, субсчет ” Направление средств

на…”

– часть нераспределенной прибыли, направленная на

финансирование…, на выплату… и т.п.;

а после использования на основании документов:

Дебет 84,

субсчет “Направление средств на…” Кредит 84 “Использование средств на…”

– отражено использование средств на… (указать цели).

Согласно п. 4

ПБУ 10/99 “Расходы организации” расходы организации, в зависимости от

их характера, условий осуществления и направлений деятельности организации,

подразделяются на:

– расходы по обычным видам деятельности;

– прочие расходы.

Расходы, отличные от расходов по обычным видам деятельности,

считаются прочими расходами.

Прочие расходы перечислены в п. п. 11-13 ПБУ 10/99, к ним, в частности,

относятся убытки прошлых лет, признанные в отчетном году.

На основании п. 80

Положения № 34н прибыль или убыток, выявленные в отчетном году, но

относящиеся к операциям прошлых лет, включаются в финансовые результаты

организации отчетного года.

В соответствии с инструкцией

по применению Плана счетов прочие расходы отражаются по дебету счета 91, субсчет “Прочие расходы”.

Данной инструкцией не предусмотрено отражение расходов организации на счете 84.

Таким образом, прочие расходы, в том числе и не учитываемые

при налогообложении, организация не вправе отражать на счете 84. Данный вывод относится и к убыткам

прошлых лет, выявленным в отчетном году.

Указанный вывод подтверждают письма Минфин России от 19.12.2008 № 07-05-06/260, от 19.06.2008 № 07-05-06/138, от 12.01.2006 № 07-05-06/2, от 19.12.2006 № 07-05-06/302. Более

поздние письма Минфина России с разъяснениями по указанному вопросу нами не

обнаружены.