Дата публикации: 17.05.2013 10:24 (архив)

В связи с доработкой сервиса «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России www.nalog.ru гражданам предоставляется возможность направлять в ИФНС России заявление на уточнение своих персональных данных, содержащихся в федеральной базе данных Единого государственного реестра налогоплательщиков (далее – ФБД ЕГРН).

Новая версия интерактивного сервиса «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России позволяет гражданам, воспользовавшись указанным сервисом, ознакомиться со сведениями о своих персональных данных, имеющихся в ФБД ЕГРН, размещенными в разделе «Персональные данные», через соответствующую ссылку на стартовой странице сервиса.

Если при просмотре персональных данных физическим лицом обнаружены неверно указанные данные, ему предоставляется возможность заполнить и направить в ИФНС заявление на уточнение персональных данных.

Указанное заявление не может являться основанием для внесения изменений в ЕГРН. Между тем, на основании полученного заявления на уточнение персональных данных налоговый орган должен провести работу по актуализации содержащихся в ЕГРН сведений о заявителе в общеустановленном порядке:

проверить поступление из органов, осуществляющих регистрацию (учет) физических лиц по месту жительства (месту пребывания), органов, осуществляющих выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации, установленных пунктами 3 и 8 статьи 85 Налогового кодекса Российской Федерации (далее – Кодекс) сведений;

проверить внесение изменений в ЕГРН согласно полученным сведениям;

направить запрос в соответствующий орган в случае отсутствия в налоговом органе установленных Кодексом сведений;

актуализировать сведения ЕГРН в отношении физического лица на основании полученной на запрос информации;

проконтролировать наличие указанных сведений на федеральном уровне.

Кроме того, новая версия указанного сервиса предоставляет возможность физическому лицу воспользоваться онлайн-сервисом «Подача заявления физического лица о постановке на учет» через соответствующую ссылку, если ему необходимо получить новое свидетельство о постановке на учет с уточненными данными фамилии, имени, отчества, даты или места рождения.

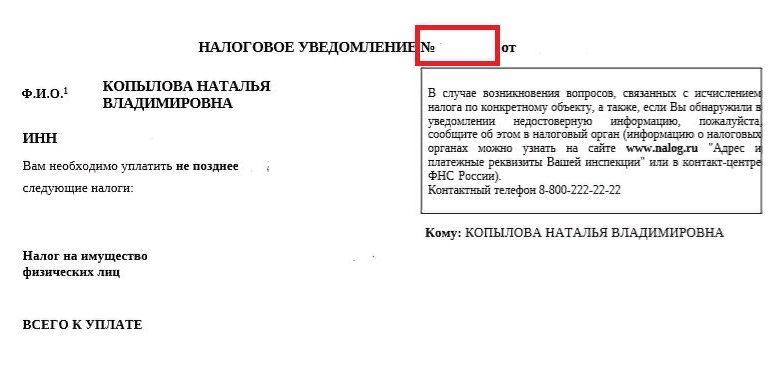

Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

Воспользуйтесь специальным сервисом от ФНС, на котором даже не нужно регистрироваться.

Ежегодно Федеральная налоговая служба рассылает уведомления о налогах, начисленных за предыдущий год, — по почте или в электронном виде в личный кабинет на сайте. В документе указано, сколько, за что и в какой срок нужно заплатить.

Вы получите уведомление, если имеете в собственности дом, квартиру, комнату (или доли в них), гараж или машино-место, объект незавершённого строительства, автомобиль.

Зачем в налоговое уведомление вносить исправления

Ошибки в налоговых уведомлениях встречаются достаточно часто. Например, жителю Липецка ежегодно начисляли транспортный налог за проданную пять лет назад машину. О том, что это явление не редкое, указано и на сайте самой ФНС.

Неважно, как обсчитались инспекторы — начислили больше налога или меньше — вам это всё равно невыгодно. Недоплаченное в любом случае придётся донести. Возможно, уже с пени и штрафами.

Вам могут вписать лишний объект собственности или не указать один из имеющихся, продлить срок владения недвижимостью или не заметить, что вы продали автомобиль, и насчитать налог за весь год, не учесть льготы — вариантов масса. Так что следить за тем, чтобы в уведомлении была указана правильная информация, нужно обязательно.

Как и где исправить ошибки в уведомлениях

Раньше, чтобы внести исправления, нужно было идти в налоговую, направлять обращения по почте, регистрировать личный кабинет на сайте ФНС.

Сейчас работает сервис, который позволяет оперативно указать на ошибки в налоговом уведомлении, причём без регистрации и SMS.

Вы сможете исправить недочёты не только в своих данных, но и помочь старшим родственникам, которые сами не справляются с этой задачей, в том числе и дистанционно. Потребуются только данные налогового уведомления и интернет.

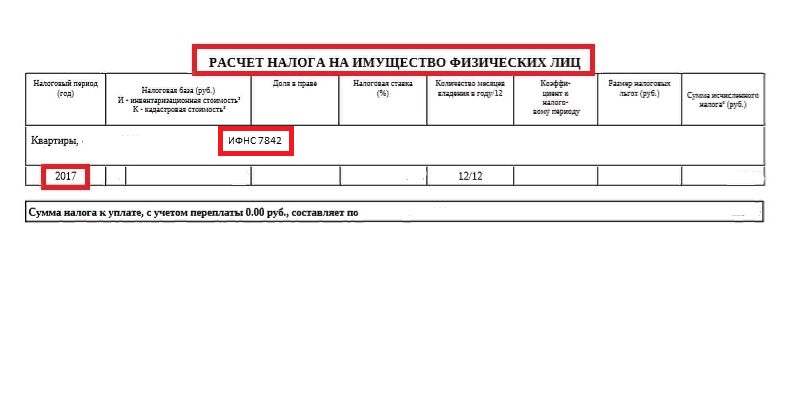

На сайте нужно выбрать из списка, с какой именно проблемой вы столкнулись.

В списке указаны девять наиболее часто встречающихся недочётов. Если подходящей там нет, воспользуйтесь традиционной формой обращения.

Если ваша проблема попала в перечень распространённых, придётся заполнить всего несколько полей. Например, в апреле прошлого года вы продали квартиру, но при этом налог вам насчитали за все 12 месяцев. Выбирайте категорию «Указано неверное количество месяцев владения в году» и переходите к заполнению.

Укажите, сколько месяцев вы действительно владели объектом. Остальные данные спишите с налогового уведомления.

1 / 0

2 / 0

На следующей странице впишите имя, фамилию, ИНН и адрес электронной почты (указывайте свою, если вносите исправления в налоговое уведомление бабушки).

Остаётся ждать ответа, который придёт на электронную почту. Обычно рассмотрение занимает не более 30 дней. На практике ответ зачастую приходит гораздо быстрее.

Читайте также 🧐

- Как платить налоги: что нужно знать типичному россиянину

- Когда и как рассчитывать и платить налог на имущество физических лиц

- Налоговые вычеты: что это такое и как на них сэкономить

- Как и когда рассчитывать и платить земельный налог

Не все ошибки в 3-НДФЛ требуют уточнения. Если недостоверные сведения ни влияют на налоговую базу и не занижают подоходный налог, корректирующий отчет можно не подавать. Но если обнаружили ошибку, в результате которой уменьшили НДФЛ, обязательно отправьте уточненную декларацию в ИФНС.

В каких случаях подается уточненная 3-НДФЛ

В ст. 81 НК РФ разъясняется, как аннулировать декларацию 3-НДФЛ, — если обнаружили ошибки, отменить отчет не получится. Но каждый налогоплательщик сможет исправить выявленные нарушения в уточненном отчете (п. 1 ст. 81 НК РФ).

По правилам, уточнение декларации 3-НДФЛ в личном кабинете или на бумаге требуется только в случае занижения налога. Если ошибки привели к уменьшению НДФЛ к уплате в бюджет, сделайте уточненку. Если обнаруженное нарушение не привело к занижению подоходного налога, вы вправе уточнить недостоверные сведения, но не обязаны это делать.

Правило об уточнении 3-НДФЛ касается не только налогоплательщиков-ИП, но и физлиц. К примеру, если вы заявили имущественный вычет по итогам года, и обнаружили ошибку в отчете, надо пересчитать размер вычета и подать уточненку.

Порядок подачи уточненных деклараций

Действуют определенные правила, как подать корректирующую декларацию 3-НДФЛ: налог пересчитывают в периоде совершения ошибки, а не в периоде ее обнаружения. Приведем пример.

Налогоплательщик отправил декларацию за 2020 в 2021 году, но обнаружил ошибку в 2022. Необходимо подать корректировку отчета за 2020 по форме, которая действовала в том периоде, то есть (п. 1 ст. 54 НК РФ, Приказ № ЕД-7-11/615@ от 28.08.2020).

Если недостоверные сведения в отчете привели к переплате НДФЛ, разрешается делать перерасчет в периоде выявления таких искажений (п. 1 ст. 54 НК РФ).

Порядок, как отменить декларацию 3-НДФЛ, предусматривает особое заполнение титульного листа. В поле «Номер корректировки» необходимо проставить порядковый номер уточнения: «1–», «2–», «3–». В уточнении указывают все правильные сведения из первичной декларации: надо сдать исправленный исходник, а не новую отчетность (п. 1 ст. 81 НК РФ).

К уточненной 3-НДФЛ прикладывают документы, которые обосновывают корректировку. Если необходимо, заполняют пояснительную записку (в свободной форме) с объяснением причин исправления и заявление на возврат или вычет подоходного налога.

Дублировать документы, предоставленные вместе с первичным 3-НДФЛ, не надо. Налоговики повторно требуют документы, только если (п. 5 ст. 93 НК РФ):

- налогоплательщик ранее предоставил оригиналы, и ФНС их уже вернули;

- инспектор утратил документацию из-за форс-мажорной ситуации.

Кроме того, в ИФНС вправе запросить оригиналы для ознакомления, если налогоплательщик перед этим подал копии (п. 2 ст. 93 НК РФ).

Как подать через личный кабинет

Как и первичный отчет, уточнение подают в бумажной форме или через специальный сервис ФНС «Личный кабинет налогоплательщика для физических лиц».

Предельного срока для подачи уточнений по НДФЛ нет, кроме истечения срока исковой давности. Отправьте корректировку в любое время после обнаружения недостоверных сведений. Но учтите, исправление ошибки засчитают только после подачи уточненного отчета.

Общий алгоритм, как изменить декларацию в личном кабинете, таков:

- Перейти на официальный сайт ФНС.

- Войти в личный кабинет физлица или ИП. Ввести логин и пароль.

- Найти нужный отчет и исправить ошибку. Подписать электронной подписью и отправить в налоговую инспекцию.

Пошаговая инструкция, как исправить налоговую декларацию в личном кабинете физлица:

Шаг 1. На официальном сайте налоговой выбираем личный кабинет физического лица.

Шаг 2. Вводим логин и пароль. Логин — это личный ИНН. А пароль задает сам пользователь после регистрации и авторизации в ИФНС.

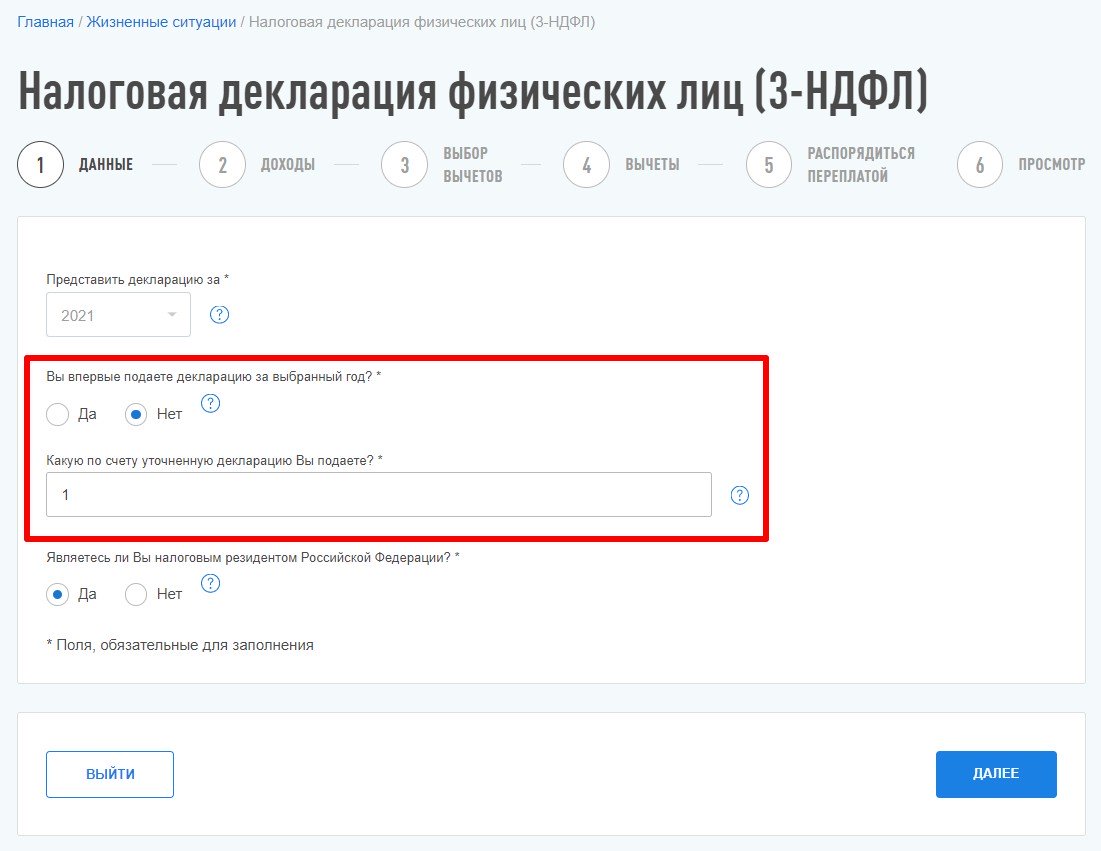

Шаг 3. Выбираем «Жизненные ситуации» — раздел «Подать декларацию 3-НДФЛ».

Шаг 4. Указываем отчетный год — тот период, за который вносим исправления. Вот как отправить уточненную декларацию через личный кабинет — показать номер корректировки. Для этого отвечаем «Нет» на вопрос «Вы впервые подаете декларацию за выбранный год?». Затем указываем порядковый номер исправлений.

Шаг 5. Вносим корректные сведения. Заполняем все разделы, еще раз проверяем отчет. Прикрепляем подтверждающие документы. При необходимости формируем заявление о зачете или возврате подоходного налога. Подписываем электронной подписью. После этого уточненный отчет направляется в ИФНС и проходит камеральную налоговую проверку.

Когда налогоплательщик освобождается от ответственности

Если предоставите уточнение в ИФНС после окончания срока подачи 3-НДФЛ, но до истечения срока уплаты подоходного налога, то вас освободят от ответственности (п. 3 ст. 81 НК РФ). Но только если предоставили корректировку до момента, когда узнали о том, что налоговая выявила ошибки или недостоверные сведения, приводящие к занижению НДФЛ. По правилам, срок сдачи отчета — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года (п. 6 ст. 227 НК РФ).

Если сдаете корректировку после 15 июля, вас освободят от ответственности только в особых случаях:

- если не знали о том, что в ИФНС выявили ошибки в отчете, и самостоятельно доплатили недоимку в бюджет до подачи корректировочной декларации;

- если исправили ошибки, которые инспектор не обнаружил во время камеральной проверки.

Не предусмотрена ответственность и за исправление недочетов, которые не привели к занижению подоходного налога. Налогоплательщик сам решает, исправлять такие ошибки или нет. В этом случае за отсутствие уточненной 3-НДФЛ штраф не назначат.

Вам в помощь образцы, бланки для скачивания

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Все статьи автора

Кто и почему готовит корректирующую 3-НДФЛ

Статья 81 Налогового кодекса Российской Федерации определяет случаи, когда нужно подавать уточненную 3-НДФЛ.

Корректировка сведений необходима в случаях:

- обнаружения неотражения или неполного отражения данных;

- выявления ошибок, в результате которых сумма налога к уплате занижена;

- выявления фактов указания недостоверных сведений, не приводящих к занижению суммы налога.

Если выявленная ошибка влечет за собой занижение налога, подлежащего к уплате, корректировка налоговой декларации является обязанностью налогоплательщика. Если занижение налога не грозит, то исправление ошибок является правом, а не обязанностью налогоплательщика.

Какой бланк использовать при подаче корректирующих данных

НК РФ не устанавливает, за какой период можно подать уточненную декларацию, — налогоплательщик обязан подать корректирующие данные при обнаружении ошибки, повлекшей недоимку налога на доходы физических лиц, даже если прошло 3 и более года с даты подачи отчета. По общему правилу, при подаче уточненной 3-НДФЛ необходимо использовать ту же форму, которая использовалась при сдаче первоначального отчета.

Например, при обнаружении в 2022 году искаженных данных за 2020 год для уточнения сведений необходимо заполнить уточненную декларацию 3-НДФЛ по форме, которая использовалась при отчете за 2020 г.

Форма 3-НДФЛ ежегодно утверждается приказами ФНС России. Например, Приказ ФНС России от 15.10.2021 № ЕД-7-11/903@ утвердил форму подачи 3-НДФЛ за 2021 год, Приказ от 28.08.2020 № ЕД-7-11/615@ — за 2020 год и т. д.

Как сделать уточненную декларацию 3-НДФЛ

Так же, как и первичная, повторные формы отчета заполняются от руки либо с помощью компьютера, в том числе через личный кабинет налогоплательщика на сайте ФНС России. Форма документа, порядок его заполнения и какие данные указывать в уточненной декларации, определяются приказами ФНС России и аналогичны первичным налоговым отчетам. Главным отличием является то, что для повторных документов обязательно заполнение на титульном листе поля «Номер корректировки». Для номера корректировки используется сквозная нумерация, при которой первичному документу присваивается номер 00, для уточненных форм — 01, 02, 03 и т. д.

Нельзя заполнить номер корректировки по уточняющей форме, если первичная не принята. Например, уточненная декларация за 2023 год может подаваться только после принятия первичной 3-НДФЛ за этот год.

В корректирующую форму вносятся исправленные сведения с приложением документов, обосновывающих изменения. При необходимости прикладывается заявление на возврат налога. Во избежание лишних вопросов у инспекторов отчет целесообразно дополнить пояснительной запиской о причине уточнения налоговых сумм. Повторно прикладывать документы, переданные в ИФНС России с первоначальной декларацией, не нужно, за исключением случая предоставления их оригиналов с последующим возвратом налогоплательщику.

Порядок и сроки подачи уточняющей 3-НДФЛ

Относительно того, как подать уточненную декларацию 3-НДФЛ, действует такой же порядок, как и для первичной подачи:

- в бумажном варианте (напрямую в ИФНС, через МФЦ, почтовым отправлением с описью вложения);

- в электронном виде через Единый портал госуслуг или личный кабинет налогоплательщика.

При подаче 3-НДФЛ напрямую в ИФНС либо через МФЦ рекомендуем подготовить два экземпляра документа: один останется в налоговой, второй, с отметкой о принятии, — у налогоплательщика.

Порядок подачи уточненных данных через личный кабинет налогоплательщика выглядит следующим образом:

Шаг 1. Заходим в личный кабинет налогоплательщика на сайте ФНС, раздел «Доходы и вычеты», подраздел «Декларации» и выбираем удобный способ передачи данных: либо загружаем готовую форму, либо заполняем онлайн.

Шаг 2. Выбираем год, за который уточняем сведения. Отмечаем, что подаем данные не первый раз, ставим номер декларации и нажимаем кнопку «Далее». Дополнительно можно указать телефон для связи, но это поле не является обязательным.

Шаг 3. Заполняем 3-НДФЛ. Алгоритм заполнения уточненной формы аналогичен заполнению первичного документа.

После заполнения уточненных данных, при необходимости, добавляем подтверждающие документы и нажимаем кнопку «Подтвердить и отправить».

Что касается сроков подачи уточненной декларации, то законодательством они не установлены. Следует помнить, что, в случае занижения суммы налога в результате искажения данных в первичной декларации, при предоставлении корректирующих документов позже 30 апреля года, следующего за годом получения соответствующего дохода, возможно привлечение к налоговой ответственности.

Что будет, если не скорректировать сведения

Последствия неподачи корректирующей декларации зависит от многих факторов. Налоговые санкции не последуют, если:

- искажение данных не привело к занижению суммы налога к уплате;

- уточнение произведено до 30 апреля года, следующего за отчетным;

- ошибка найдена налогоплательщиком самостоятельно, уточнение подано позже 30 апреля, но до истечения срока уплаты налога.

Освобождение от налоговых санкций в случае подачи уточненных данных после срока уплаты налога возможно, если налогоплательщик докажет, что не знал о выявленных налоговым органом ошибках и заблаговременно самостоятельно выплатил сумму доначисленного налога и пени, либо если уточненная декларация содержит исправления ошибок, не выявленных налоговыми органами.

В остальных случаях непредоставление корректирующих данных грозит привлечением к ответственности по пункту 1 статьи 122 (штраф в размере 20% от неуплаченной суммы налога) и пункту 1 статьи 129.1 НК РФ (штраф в размере 5000 руб.).

Может пригодиться:

- как заполнить и сдать отчет 3-НДФЛ;

- проверяем статус декларации 3-НДФЛ через Госуслуги;

- ответственность за несдачу декларации 3-НДФЛ.

Сертификат электронной подписи можно выпустить только при условии, что данные о его владельце верны и совпадают с информацией об этом человеке в ФНС, СФР и МВД. В некоторых случаях данные могут не попасть вовремя в гос. систему, например, если вы недавно меняли паспорт. В таком случае заявка будет отклонена.

Если заявка на сертификат отклонена из-за проверки в гос. системах, внимательно проверьте реквизиты, указанные в заявке:

- Данные паспорта

- СНИЛС

- ИНН

Если в данных опечатка, просто исправьте ошибку и отправьте заявку на проверку заново.

Если вы правильно указали данные, но заявка была отклонена, это значит что в ФНС, СФР или МВД содержится другая информация. Чтобы получить сертификат нужно сначала обновить данные в соответствующей гос. системе. Понадобится от нескольких дней до недели.

Ошибка в данных ФНС

Предоставить актуальные сведения о себе в ФНС можно тремя способами:

- Прийти с паспортом РФ в любое отделение ФНС, оказывающее услуги физлицам. Адреса отделений есть на сайте ФНС в разделе «Контакты»

- Направить в налоговую заявление на уточнение персональных данных через сервис Личный кабинет налогоплательщика для физлиц в разделе «Жизненные ситуации» → «Изменение персональных данных.

- Воспользоваться сервисом «Обратиться в ФНС России» в разделе «Все сервисы» → «Обратная связь / Помощь» → «Обратиться в ФНС России».

На следующий день после получения уведомления от ФНС о том, что данные изменились, отправьте заявку на сертификат на проверку заново в Личном кабинете. Или позвоните в свой сервисный центр, чтобы сотрудник отправил заявку.

Если уведомление от налоговой не приходит в течение 5 рабочих дней, обратитесь в любое отделение ФНС и попросите скорректировать паспортные данные в федеральной базе, по которой проходят внешние проверки АС «Российский паспорт».

Ошибка в данных СФР

Есть два варианта, как обновить данные в СФР:

- Зайти в личный кабинет на сайте СФР. Для этого понадобится логин и пароль от Госуслуг. Сервис проверит данные автоматически и, в случае расхождения, предложит исправить. Нажмите «Обновить данные в СФР» и следуйте инструкциям.

- Второй способ — обратиться лично в ближайшее отделение СФР или МФЦ и попросить исправить данные. Адреса и время работы отделений СФР есть на сайте СФР, на странице вашего региона. Адреса отделений МФЦ можно посмотреть на сайте МФЦ.

На следующий день после уведомления от СФР о том, что данные изменились, отправьте заявку на сертификат на проверку заново в Личном кабинете. Или позвоните в свой сервисный центр, чтобы сотрудник отправил заявку на проверку.

Если уведомление не приходит в течение 2 дней, обратитесь в любое отделение СФР или МФЦ и попросите скорректировать паспортные данные в федеральной базе, по которой проходят внешние проверки АС «Российский паспорт».

Ошибка в данных МВД

На сайте МВД в разделе «Проверка по списку недействительных российских паспортов» нужно сообщить об ошибке, для этого:

- На сайте МВД заполните серию и номер паспорта, а также код с картинки и нажмите «Отправить запрос». Обратите внимние, ответ “среди недействительных не значится”, не означает, что в базе МВД хранятся актуальные данные.

- Нажмите сообщить «Сообщить об ошибке».

- В поле «Описание ошибки» напишите о проблеме, например: ошибка при проверке паспортных данных сервисом МВД. И укажите сведения о себе:

— Актуальный паспорт РФ: серия, номер, дата выдачи и код подразделения

— ФИО

— Дата рождения

— Также нужно написать: Данные, указанные в Запросе на сертификат, не найдены в информационных базах Министерства внутренних дел Российской Федерации в СМЭВ. Прошу провести корректировку в Федеральной базе, по которой проходят внешние проверки АС «Российский паспорт».

— Укажите в соответствующих полях адрес электронной почты, ФИО и нажмите «Отправить» - Дождитесь подтверждения «Ваше сообщение направлено».

На следующий день после уведомления от МВД о том, что данные изменились, отправьте заявку на сертификат на проверку заново в Личном кабинете. Или позвоните в свой сервисный центр, чтобы сотрудник отправил заявку.

Если уведомление не приходит в течение недели, обратитесь в любое отделение МВД и попросите скорректировать паспортные данные в федеральной базе, по которой проходят внешние проверки АС «Российский паспорт».