Бухгалтерия

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

- при анализе взаиморасчетов для составления итоговой отчетности за год;

- при завершении взаиморасчетов и закрытии контракта с поставщиком;

- при взаимозачетах в ситуации, когда организация заключила с исполнителем несколько контрактов, и по таким соглашениям образовалась и дебиторская, и кредиторская задолженность;

- при выявлении величины образовавшейся дебиторской или кредиторской задолженности, по которой планируется обращение в судебные инстанции за невыполнение требований договора;

- при иных случаях, определенных самой организацией.

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Скачать

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Коэффициент постоянного актива — это показатель, при помощи которого определяется, какая величина собственных средств организации расходуется на обеспечение внеоборотных активов. Каким образом рассчитывается индекс постоянного актива, расскажем в нашей статье.

12 января 2019

Учет брака в производстве — это отражение выявленных дефектов. Порядок бухучета зависит от того, где обнаружены повреждения и можно ли их исправить.

17 ноября 2021

Кредиторка — это неоплаченный долг организации, который числится в бухучете за полученные товары либо оказанные сторонними организациями услуги и работы. В некоторых случаях такие долги остаются невостребованными. В статье расскажем, как списать невостребованный долг. Приведем актуальные проводки для бюджетного учреждения.

29 июня 2018

Активы и пассивы бухгалтерского баланса — это совокупность систематизированных и обобщенных показателей, которые характеризуют результаты деятельности компании. О том, как классифицируются эти показатели, расскажем в статье.

3 апреля 2019

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

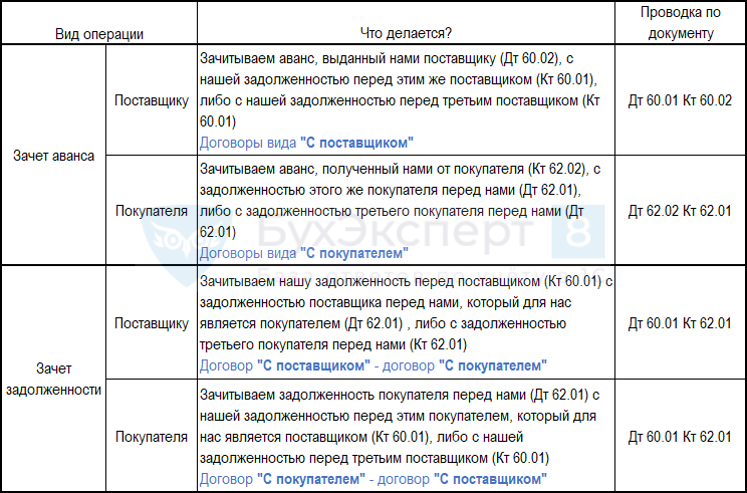

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Документ Корректировка долга в 1С 8.3 позволяет оформить взаимозачет задолженности с контрагентами, третьими лицами, списать долг, исправить ошибки/неточности в аналитическом учете. Используя корректировку, вы избежите ошибок, которые случаются при работе с документом Операции, введенные вручную.

Из статьи вы узнаете, как заполнить документ Корректировка долга, чтобы нужные вам операции отобразились в учете корректно.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Корректировка долга в 1С 8.3

- Зачет авансов

- Зачет задолженности

- Перенос задолженности

- Списание задолженности

- Прочие корректировки

В документ Корректировка долга можно попасть из разделов Покупки и Продажи. По ссылке Корректировка долга откроется журнал документов, в котором фиксируются все корректировки.

Вид документа, нюансы его заполнения зависят от выбранного вида операции, их пять:

- Зачет авансов;

- Зачет задолженности;

- Перенос задолженности;

- Списание задолженности;

- Прочие корректировки.

Зачет авансов

Зачет авансов используйте, когда задолженность поставщику/покупателя погашается за счет аванса ему же.

Аналогично проведите корректировку долга перед третьим лицом, например, когда:

- поставщик попросил заплатить аванс не ему, а другой компании;

- предоплату совершил не покупатель, а иное лицо по его просьбе;

- аванс заплачен головной организации, а поставка товара была от обособленного подразделения.

При зачете аванса поставщику (покупателю), в т. ч. когда в сделке участвует третье лицо, вид договора должен быть:

- С поставщиком;

- С покупателем.

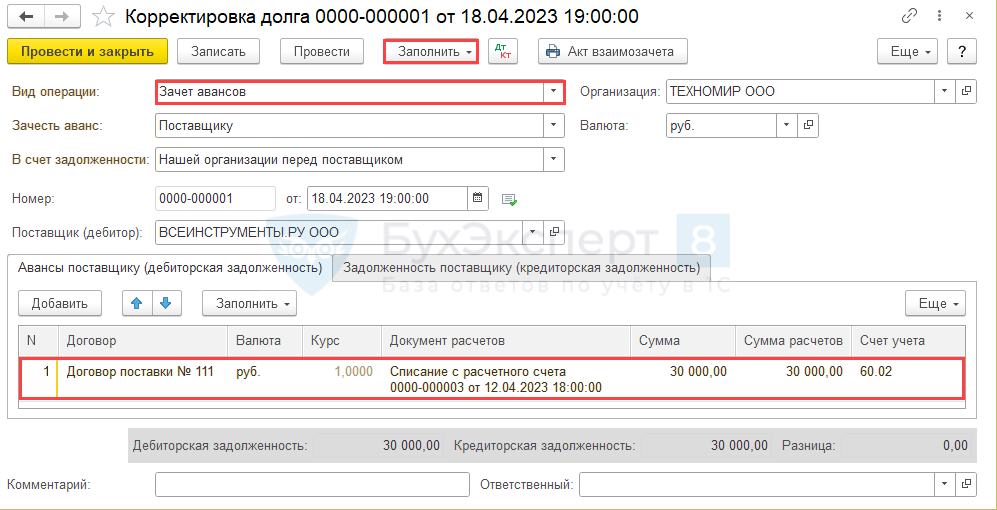

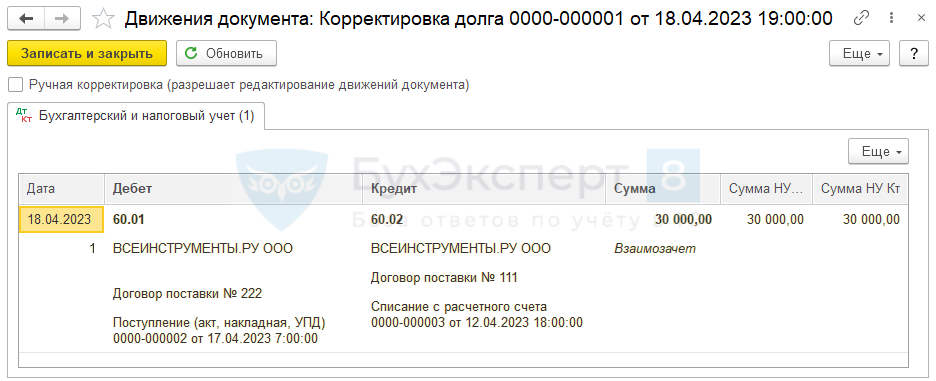

12 апреля перечислен аванс поставщику за инструменты по договору поставки N 111.

17 апреля получены инструменты по договору поставки N 222. Поставка по договору N 111 отменена.

Нужно зачесть аванс по отмененному договору в счет оплаты второго договора.

По кнопке Создать откройте документ Корректировка долга.

Заполните все поля до табличной части, включая дату корректировки:

- Вид операции — Зачет авансов;

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком.

Нажмите Заполнить — Заполнить все задолженности остатками по взаимозачетам.

Вкладка Авансы поставщику (дебиторская задолженность).

По кнопке Заполнить табличная часть вкладки заполнится суммами дебиторской задолженности по договорам и документам расчетов. При необходимости выберите данные вручную по кнопке Добавить.

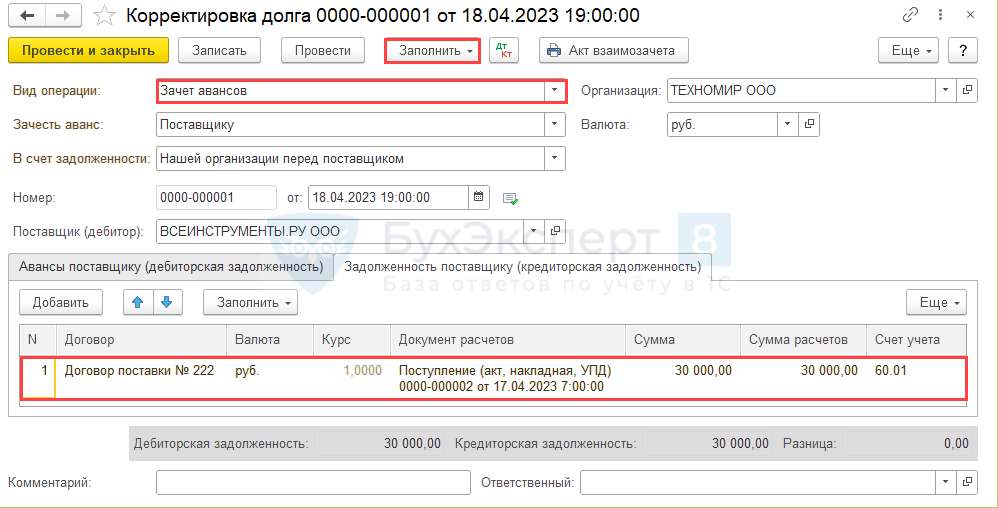

Вкладка Задолженность поставщику (кредиторская задолженность).

Если суммы аванса и задолженности поставщику не совпадают, зачет делается на меньшую сумму из двух.

Зайдите во вкладку с большей суммой, исправьте ее вручную. После исправления данные будут пересчитаны, задолженности отражены в равных суммах.

Проводки

Если в поле В счет задолженности выбрать Нашей организации перед третьим лицом, появится новое поле Третье лицо (кредитор).

Это могут быть случаи, когда:

- оплата за оказанные услуги (поставленные товары) поступает от третьего лица;

- поставщику оплатил по нашей просьбе наш покупатель.

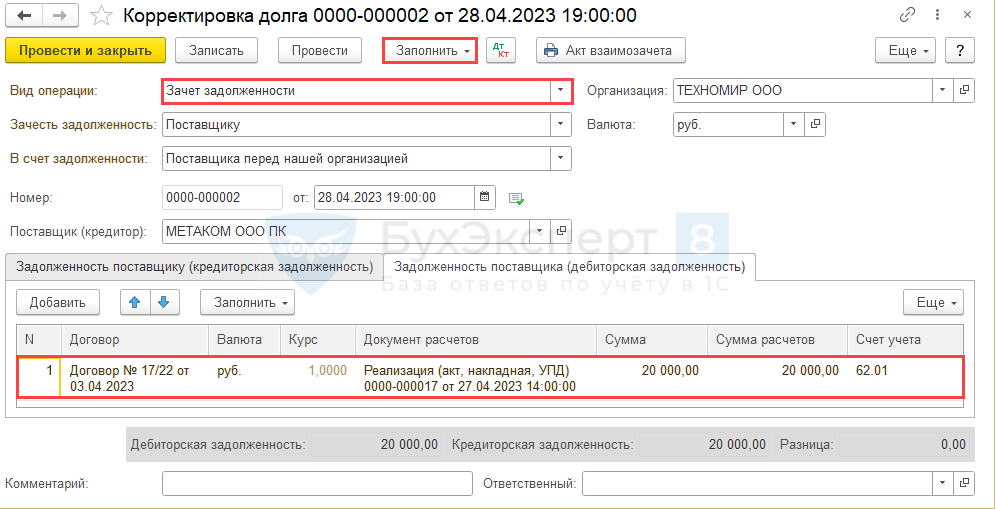

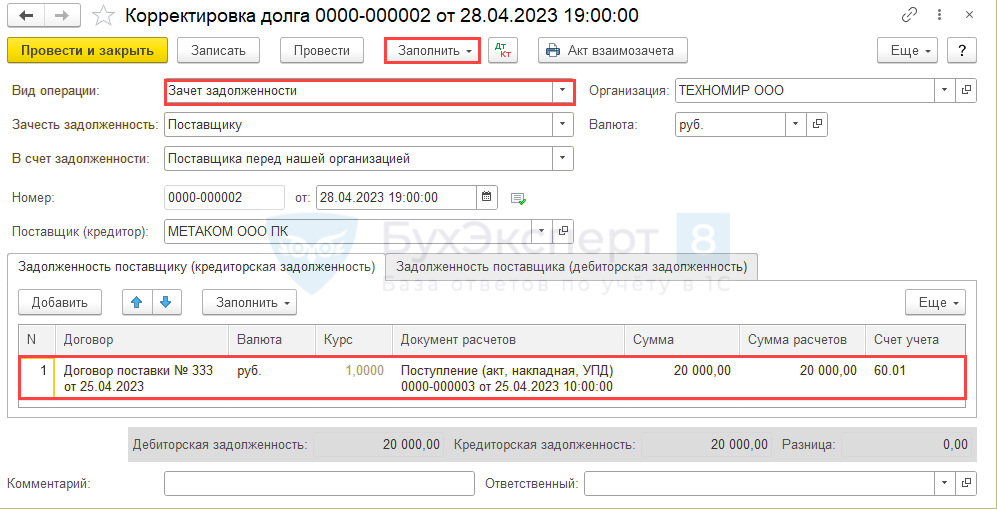

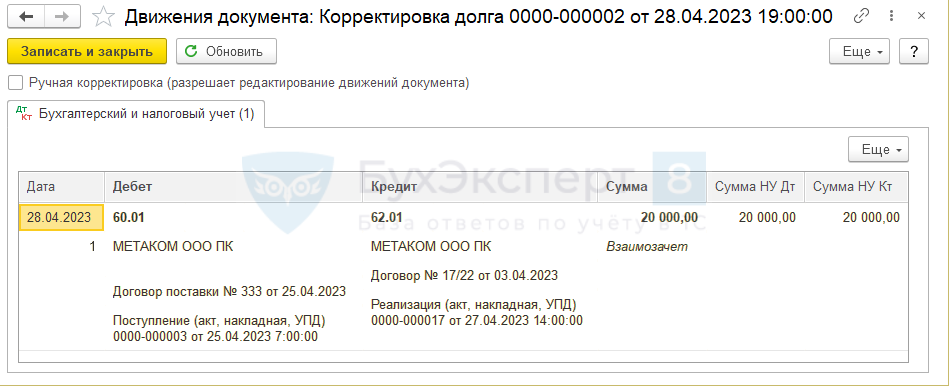

Зачет задолженности

Используйте, если один и тот же контрагент в одних сделках выступает как покупатель, в других — как поставщик.

25 апреля у поставщика «МЕТАКОМ» приобретены материалы на сумму 20 тыс. рублей.

27 апреля подписан акт на оказание услуг компании «МЕТАКОМ» по демонтажу/монтажу крановых колес на сумму 65 тыс. рублей.

Принято решение провести зачет взаимной задолженности, разница будет перечислена на расчетный счет.

Заполните все поля документа Корректировка долга до табличной части, включая дату корректировки:

- Вид операции — Зачет задолженности;

- Зачесть задолженность — Поставщику;

- В счет задолженности — Поставщика перед нашей организацией.

Нажмите Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

Подкорректируйте сумму задолженности на вкладке Задолженность поставщика (дебиторская задолженность).

Вкладка Задолженность поставщику (кредиторская задолженность).

Проводки

Пример зачета задолженности покупателя в счет задолженности организации перед третьим лицом в статье Реализация товаров в интернет-магазине: оплата через курьера до 2022

В программе по кнопке Акт взаимозачета формируется документ для печати в упрощенной форме. Можно его сохранить, доработать и распечатать.

В рассмотренных выше примерах в документе Корректировка долга можно использовать исключительно договоры вида С покупателем или С поставщиком, счета учета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками».

Перенос задолженности

Можно перенести задолженность на другого контрагента, другой договор или другой счет учета.

В отличие от зачета долга, при переносе задолженности сумма средств в расчетах не изменится, будут скорректированы только данные аналитического учета.

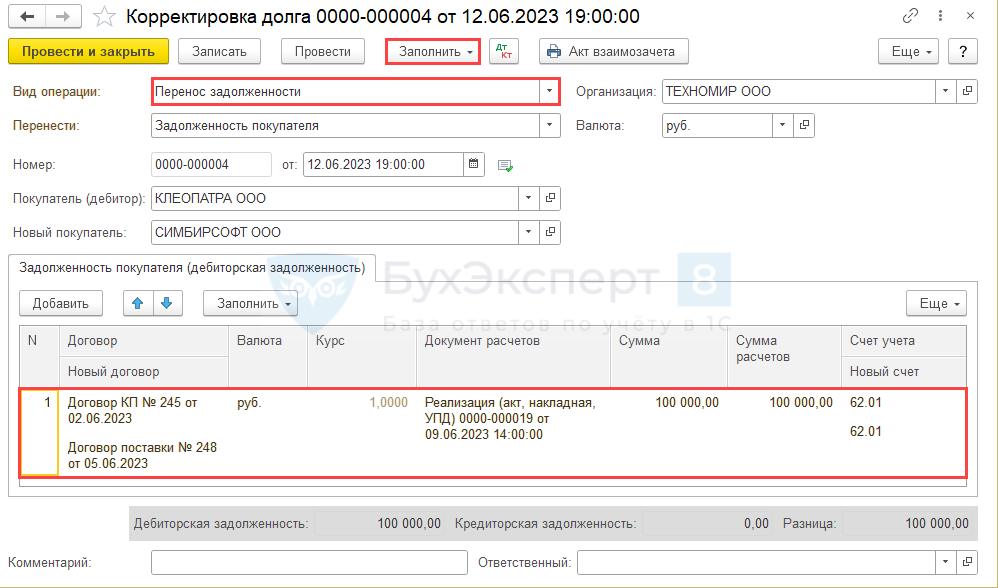

12 июня подписаны документы по переносу долга с покупателя ООО «КЛЕОПАТРА» (долг по договору купли-продажи 100 тыс. руб.) на нового покупателя ООО «СИМБИРСОФТ» (договор поставки на ту же сумму 100 тыс. руб).

Заполните все поля до табличной части, включая дату корректировки:

- Вид операции — Перенос задолженности;

- Перенести — Задолженность покупателя;

- Покупатель (дебитор) — укажите того контрагента, чья задолженность переносится, — ООО «КЛЕОПАТРА»;

- Новый покупатель — выберите из списка нового контрагента — ООО «СИМБИРСОФТ».

Нажмите Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

Данные нового договора можно внести после автоматического заполнения табличной части документа.

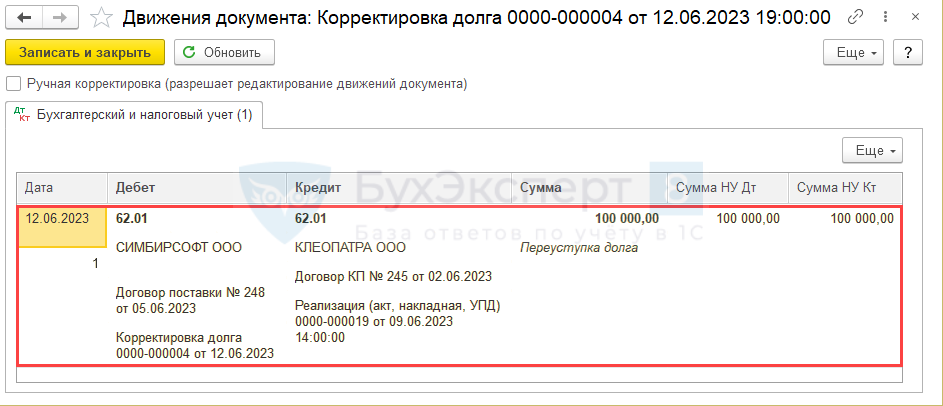

Проводки

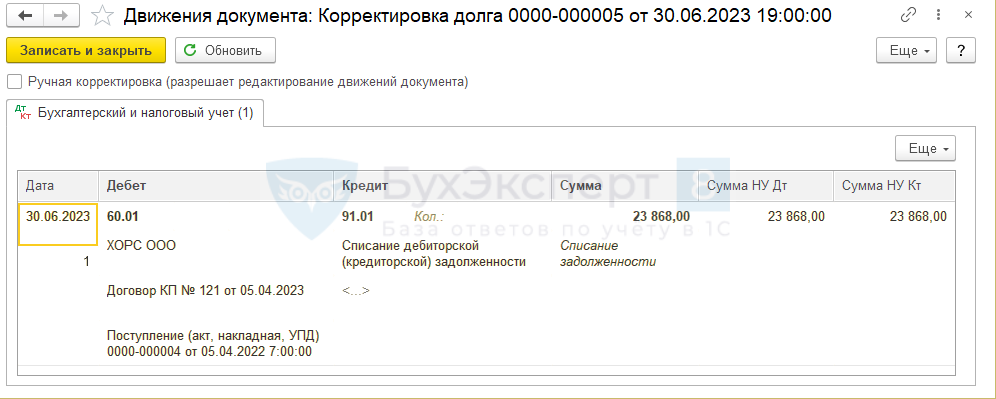

Списание задолженности

Этот вид операции используйте, когда нужно списать безнадежную задолженность, например, в связи с истечением срока давности или в связи с ликвидацией контрагента и т. п.

В июне выяснилось, что поставщик нашей компании, перед которым был непогашенный долг за поставку товаров, ликвидирован. Нужно отразить этот факт в учете.

Заполните все поля до табличной части, включая дату корректировки:

- Вид операции — Списание задолженности;

- Задолженность — Поставщику;

Нажмите Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

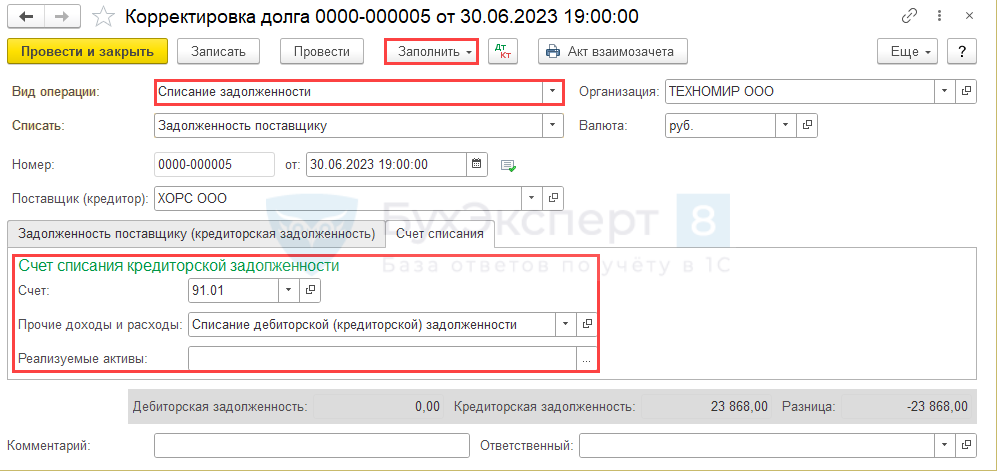

На вкладке Счет списания укажите:

- Счет списания кредиторской задолженности:

- Счет — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — Списание дебиторской (кредиторской) задолженности;

- Реализуемые активы — оставьте поле незаполненным.

Вкладка Задолженность поставщику (кредиторская задолженность).

Вкладка Счет списания.

Проводки

Другие примеры корректировки долга с видом операции Списание задолженности в статьях:

- Списание кредиторской и дебиторской задолженности в 1С 8.3

- Списание дебиторской задолженности

Видео:

- Списание безнадежного долга, не вошедшего в резерв в НУ, за счет резерва

Прочие корректировки

Вид операции Прочие корректировки используйте, если не подошли предыдущие варианты. Для этого вида операции больше возможностей: можно указать разные виды договоров, выбрать разные счета учета.

Прочие корректировки используйте и для рассмотренных выше случаев, если вы затрудняетесь с выбором подходящего варианта.

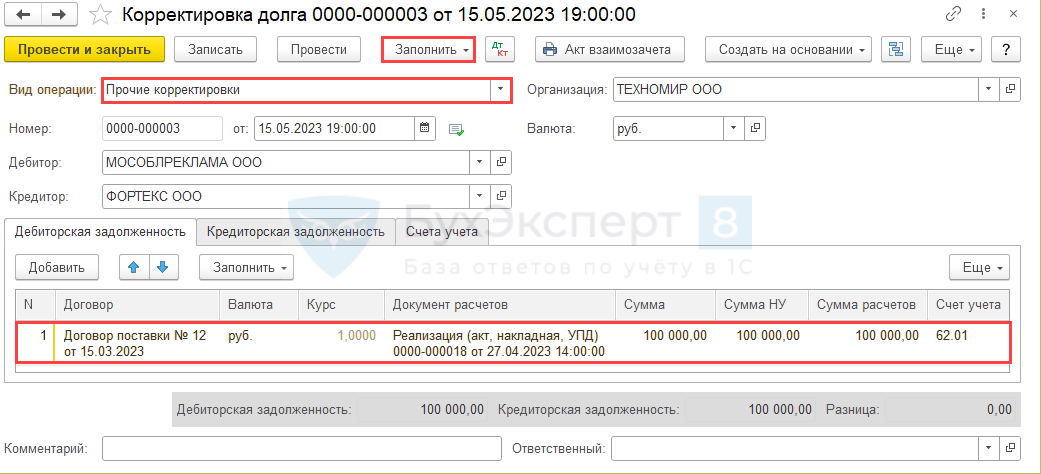

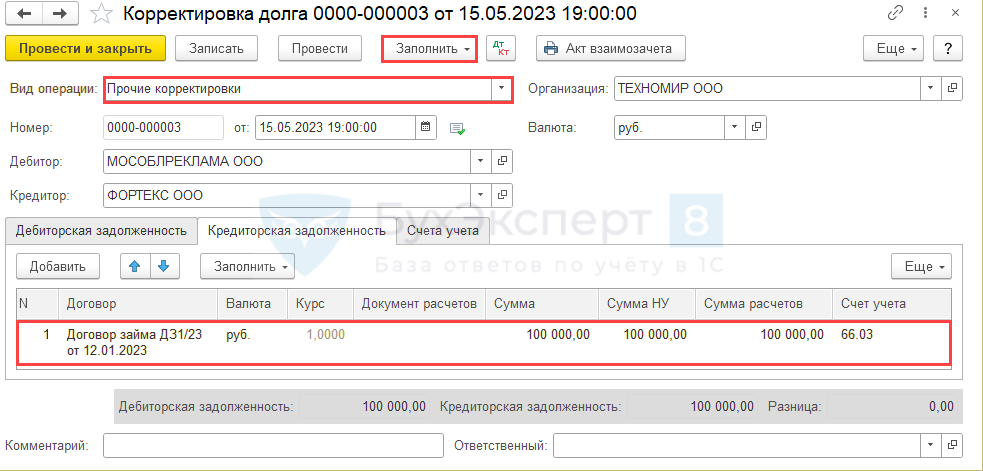

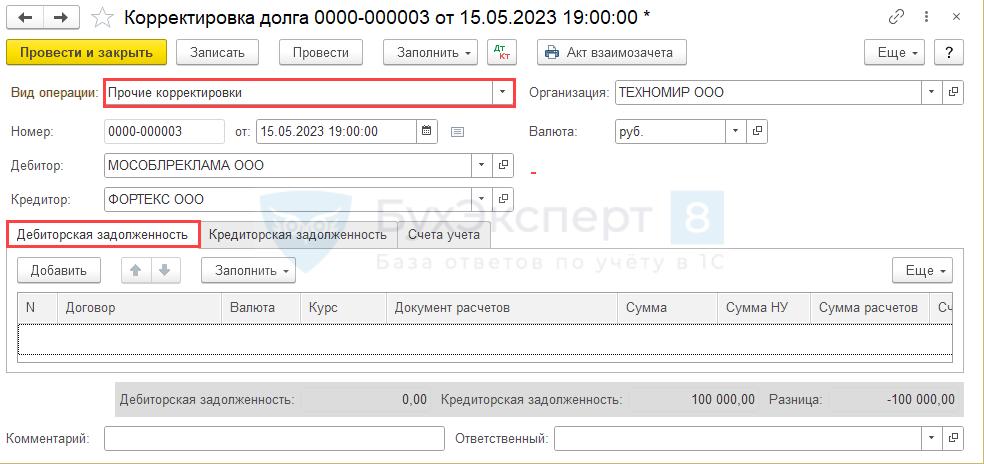

15 мая проведен трехсторонний взаимозачет по задолженностям с наступившим сроком платежа.

- Организация имеет задолженность по займу перед ООО «ФОРТЕКС» — 150 тыс. руб.;

- ООО «ФОРТЕКС» должно за рекламные услуги — 100 тыс. руб.;

- задолженность ООО «МОСОБЛРЕКЛАМА» перед Организацией — 200 тыс. руб.

Зачет между тремя организациями проведен на сумму 100 тыс. руб.

Заполните все поля до табличной части, включая дату корректировки:

- Вид операции — Прочие корректировки;

- Дебитор — ООО «МОСОБЛРЕКЛАМА»;

- Кредитор— ООО «ФОРТЕКС».

Нажмите Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

Проверьте сумму на вкладках Дебиторская задолженность и Кредиторская задолженность, при необходимости откорректируйте ее вручную. Сумма зачета должна составить 100 тыс. руб.

Вкладка Дебиторская задолженность.

Вкладка Кредиторская задолженность.

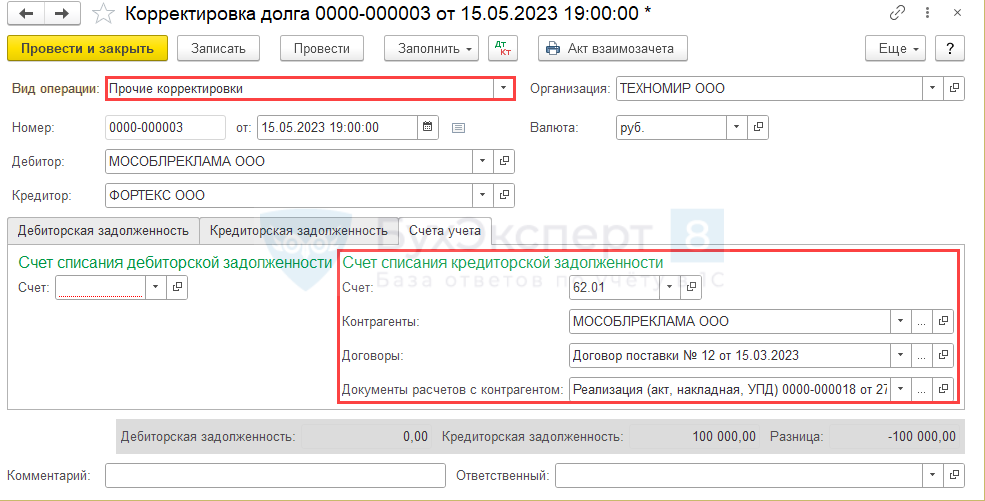

Если вкладки Дебиторская задолженность и Кредиторская задолженность заполнены полностью, вкладку Счета учета оставьте пустой, иначе суммы задвоятся.

Рассмотрим особенности заполнения для вида операции Прочие корректировки.

Если автоматически заполнится только одна из вкладок Дебиторская задолженность или Кредиторская задолженность, заполните вкладку Счета учета для заполненной задолженности.

Например, заполнена вкладка Кредиторская задолженность.

Вкладка Дебиторская задолженность пустая.

Укажите Счет списания кредиторской задолженности на вкладке Счета учета:

- Счет — 62.01

- Контрагенты — ООО «МОСОБЛРЕКЛАМА»

- Договоры — соответствующий договор на реализацию.

Пусть вас не смущает отрицательная разница в правом нижнем углу. Проводки будут верными, корректировка долга отразиться корректно.

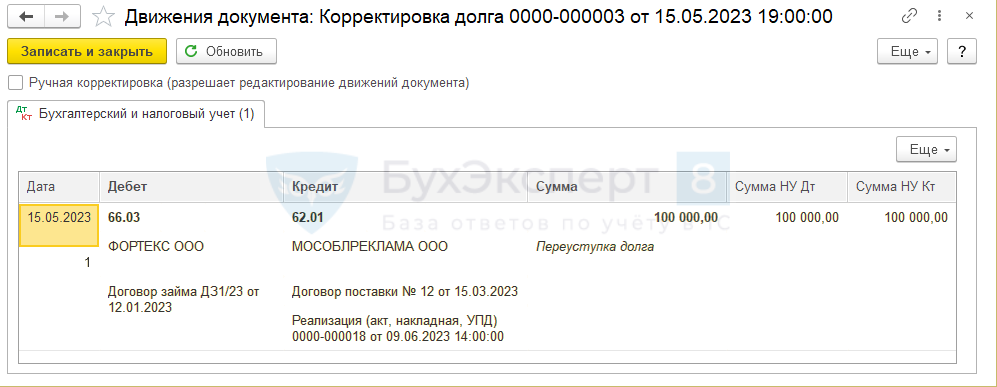

Проводки

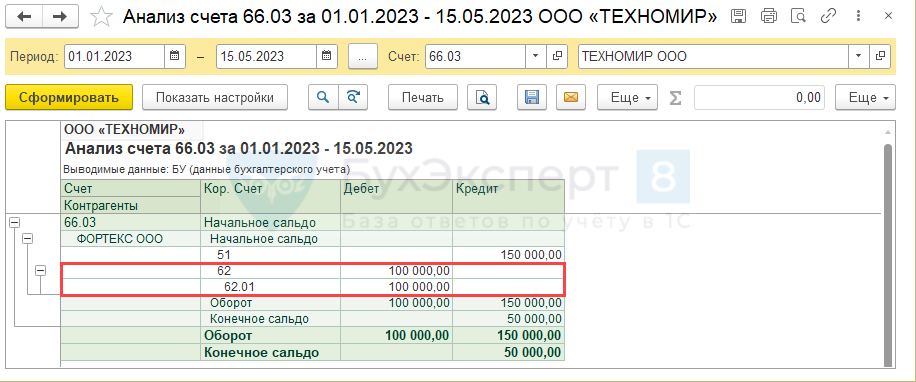

Проверьте состояние расчетов с контрагентами с помощью отчета Анализ счета с указанием периода по дату взаимного погашения долга.

Распечатать именно трехсторонний акт из программы не получится. Следует сделать это вручную.

Вид операции Прочие корректировки подойдет и для случая, когда как таковой задолженности нет. Например, покупатель в счет аванса продавцу делает предварительную оплату его поставщику.

См. также про Корректировку долга с видом операции Прочие корректировки:

- Корректировка долга по займу

- Корректировка долга в у.е., сумма документа отражается частично

- УСН, корректировка долга по займу в 1С

См. также:

- Акт сверки с контрагентами

- Документ Акт инвентаризации расчетов

- Инвентаризация расчетов с расшифровкой задолженности

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Инструкция. как произвести корректировку взаиморасчетов с контрагентами.

Данные у поставщика или покупателя могут не совпадать с данными нашей организации, и наоборот. Это может происходить в результате:

- ошибок в ведении бухгалтерского учета

- когда в бухгалтерию была передана неверная информация

- списания безнадежной задолженности

- изменению данных по согласованию сторон

- нужно переместить долг на другое лицо и так далее

Выявляются такие ситуации, как правило, при проведении акта сверки взаиморасчетов.

Пример возникновения задолженности в 1С

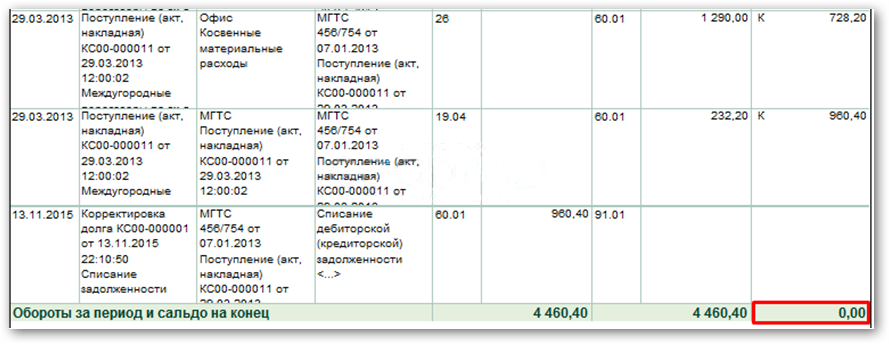

Допустим, у нас сложилась следующая ситуация:

подотчетное лицо — сотрудник организации оплатил провайдеру услуги связи на некоторый период вперед (авансом) 3500 рублей.

Провайдер выставил акты на сумму 4460,40 рублей. Но в итоге проведения акта сверки взаиморасчетов в 1С выяснилось, что в последний месяц услуги нам оказывались не в полном объеме, а выставленный акт был подписан и зарегистрирован на полную сумму 1522,20 рублей. Сложилась кредиторская задолженность суммой 960,40 рублей.

Убедимся в этом, сформировав отчет «Карточка счета 60» с отбором нужных нам организаций:

Попробуем исправить текущую ситуацию.

Документ Корректировка задолженности в 1С

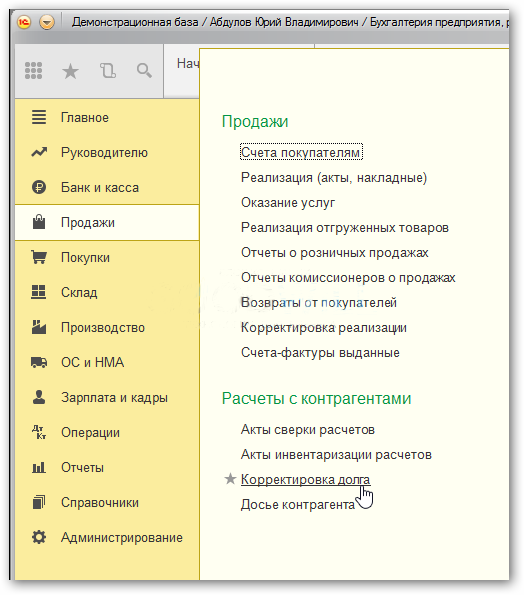

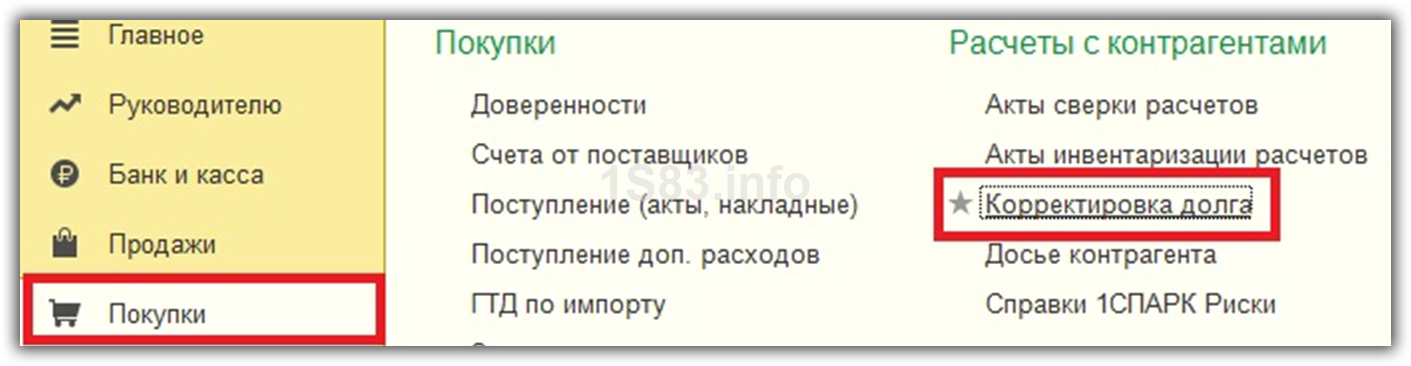

Для корректировки долга в «Бухгалтерии предприятия» 8.3 имеется одноименный документ «Корректировка долга». Создается он в разделе «Покупки» или «Продажи» в группе «Расчеты с контрагентами»:

Зайдем в этот раздел, и нажмем кнопку «Создать».

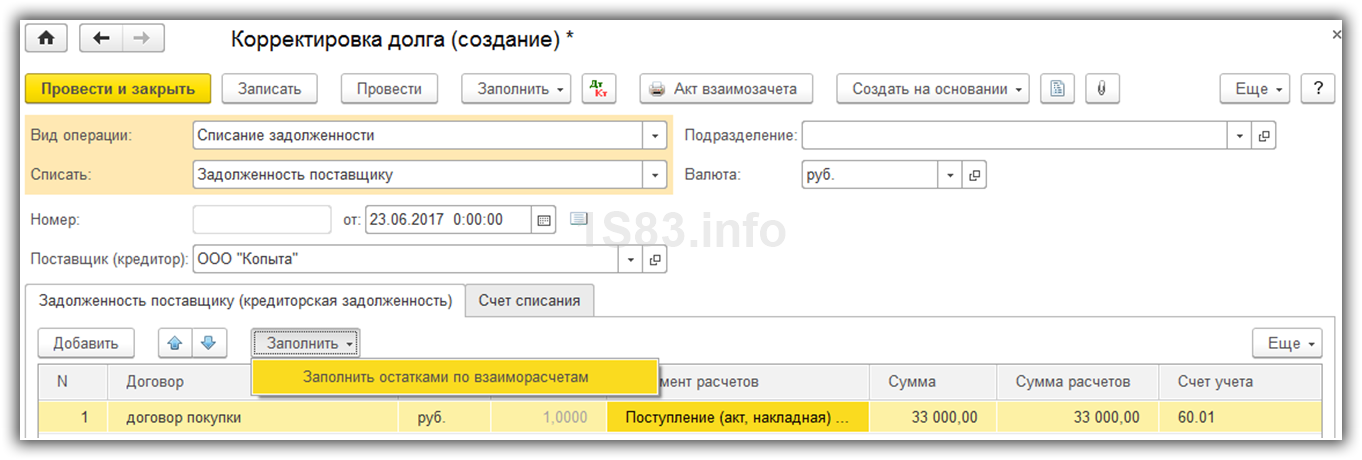

В форме создаваемого документа укажем:

- Организацию

- Вид операции: в нашем примере это будет списание задолженности «Списание задолженности»

- Списать: «Задолженность поставщику»

- Контрагента, по которому корректируем взаиморасчеты

Коротко о видах операций, от них зависит многое в документе:

- Зачет авансов. Нужно выбирать, если необходимо для учета взаиморасчетов учесть суммы авансов

- Зачет задолженности. Если выбрать данный вид операции, мы получаем возможность корректировать взаиморасчеты в счет задолженности поставщика перед нашей организацией, либо в счет третьего лица

- Перенос задолженности.Данный вариант позволяет перенести долг с одного покупателя или поставщика на другого, а также перенести суммы авансов. Кроме этого можно переносить задолженности между договорами

- Списание задолженности. При данном выборе вида операции просто происходит списание кредиторской или дебиторской задолженности на счет доходов или расходов

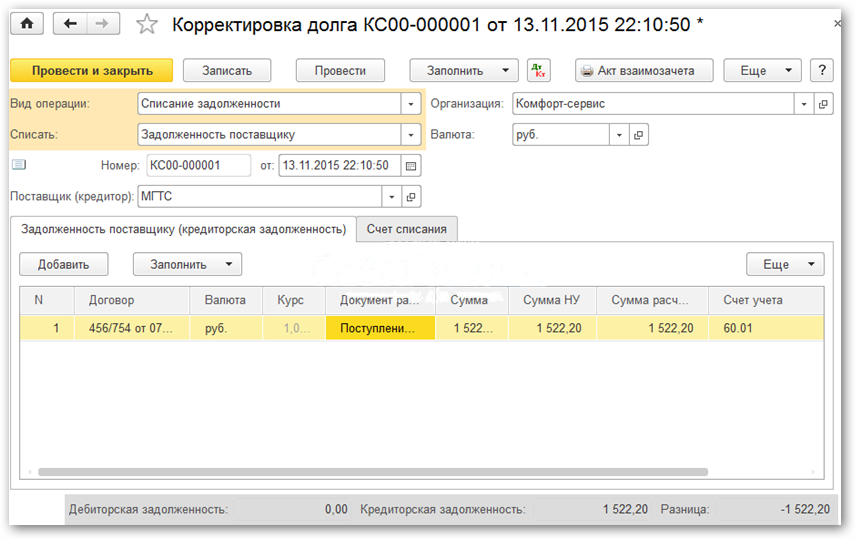

В табличной части документа, в закладке «Задолженность поставщика (кредиторская задолженность)» нажмем кнопку «Заполнить». Программа заполнит табличную часть документами, которые формируют кредиторскую задолженность.

Так как нас интересует только последний документ, то все остальные просто удалим из списка. Для выбора одного документа можно было воспользоваться кнопкой «Добавить».

Получилось следующее:

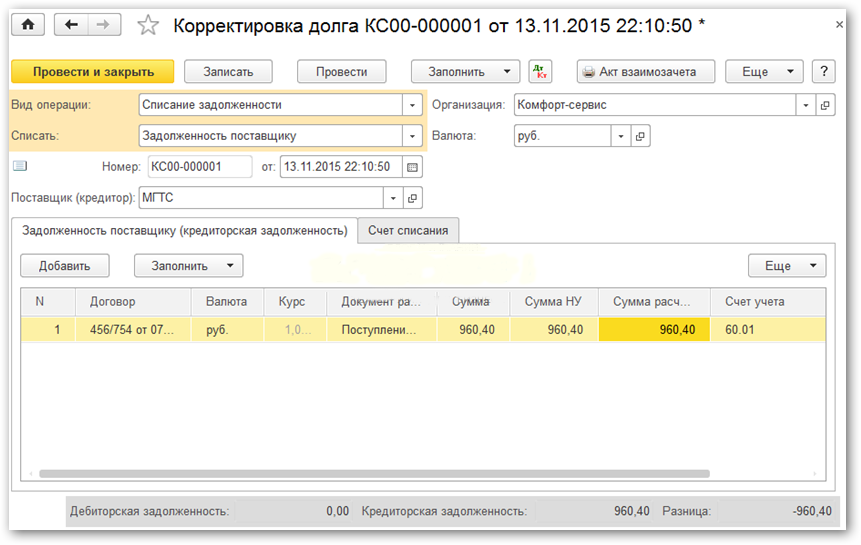

Приступим к исправлению разницы. Сделать это очень просто, исправим сумму расчетов на нужную, а именно на 960,40. Колонка «Сумма» и «Сумма НУ» изменятся автоматически:

На закладке документа «Счет списания» укажем соответственно счет списания 91.01 и субконто из справочника «Прочие доходы и расходы» «Списание дебиторской (кредиторской) задолженности».

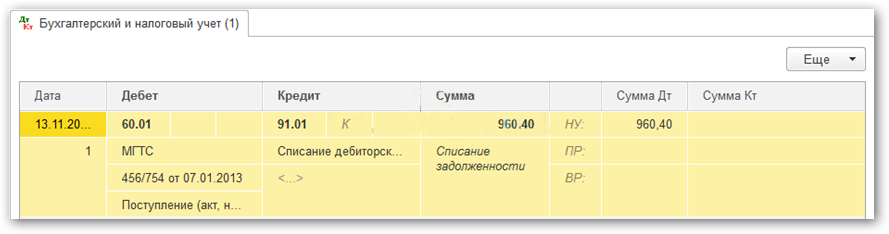

Проводки по списанию задолженности в 1С 8.3

Документ готов и можно его провести. В результате проведения он сформирует следующие проводки:

Как видим, проводки формируются следующим образом: если это дебиторская задолженность, то они отнесутся на расходы, если кредиторская — на доходы.

Теперь переформируем нашу карточку по 60-му счету:

Как видим, долг исчез.

По материалам: programmist1s.ru

29.09.2016 14:48

Очень часто бухгалтера в своей работе сталкиваются с кредиторскими и дебиторскими задолженностями. Они могут быть как со стороны организации, так и со стороны контрагента. Причин их возникновения может быть множество. Это и некорректный ввод данных в программу, погашение долга иным эквивалентом и т. п. Задолженность, как правило, выявляется в актах сверки.

Существует два способа сделать взаиморасчет и корректировку долга в 1С 8.3: частичное погашение долга и полное (долг будет полностью погашен). Рассмотрим пошаговую инструкцию.

Содержание

- Образование долга

- Корректировка долга

- Пример списания кредиторской задолженности в 1С 8.3

- Проводки

- Проверка

Образование долга

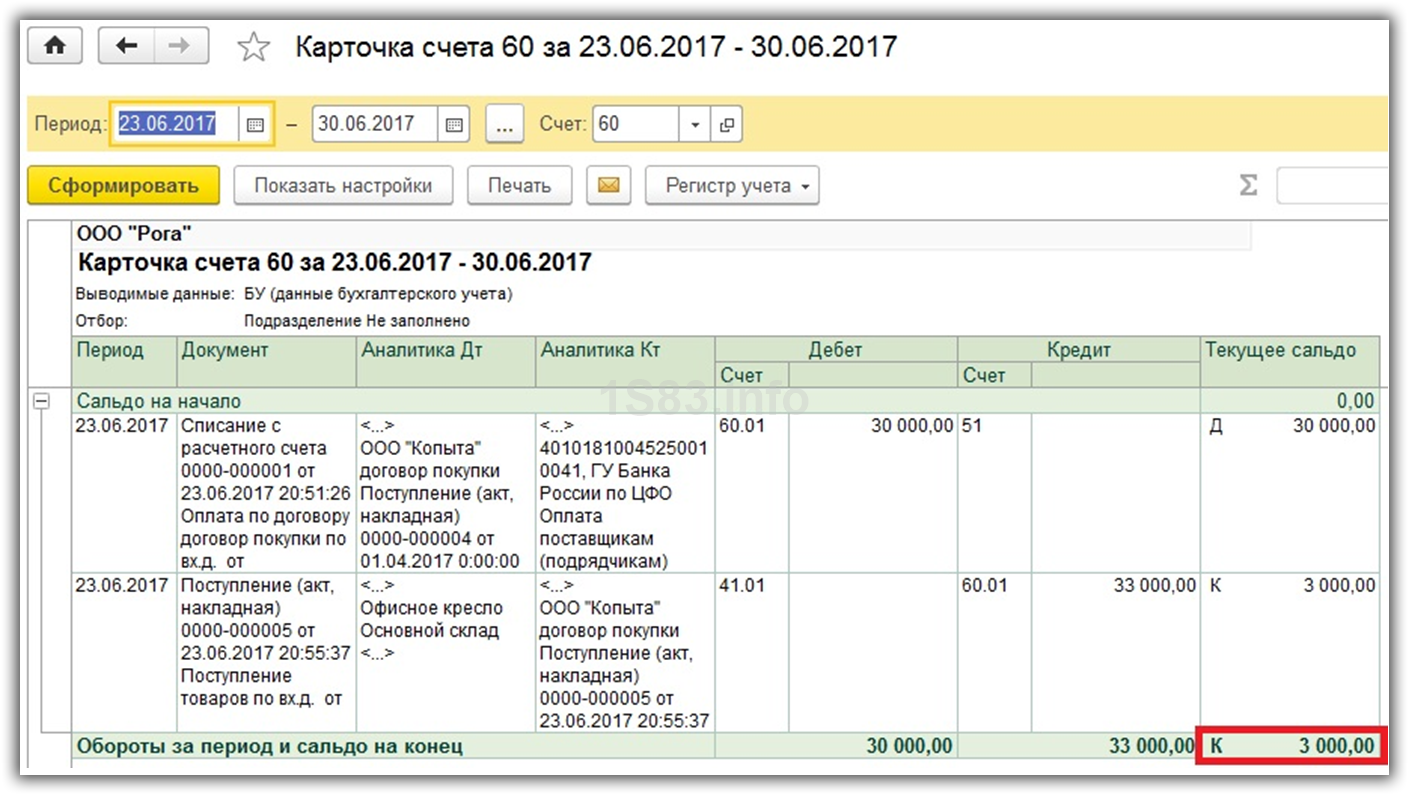

Рассмотрим пример. В организацию заказали 10 офисных кресел на сумму 30 000 рублей, но поставщик доставил 11. Заказ был заранее оплачен, и в результате у нас перед поставщиком появилась кредиторская задолженность в 3 000 рублей. В карточке 60 счета это будет видно.

Корректировка долга

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

Проводки

Как видите, ничего сложного. Не забудьте провести документ, который сформирует следующее движение:

Все верно. Наш долг отнесен на счет доходов.

Проверка

Теперь заново сформируем расшифровку карточки по 60 счету для проверки правильности наших действий.

В результате задолженность обнулилась.

Смотрите также видео по документу «Корректировка долга» в 1С: