Добавить в «Нужное»

Работодатель утверждает, что переплатил декретные: нужно ли возвращать деньги?

Каждая работница, которая в скором времени должна стать мамой, имеет право на получение сначала пособия по беременности и родам (БиР), затем на пособие по уходу за ребенком (ч. 1 ст. 1.4 Закона от 29.12.2006 N 255-ФЗ, далее – Закона N 255-ФЗ). Выплачивает указанные пособия работнице:

- либо работодатель (п. 3 ч. 2 ст. 4.1 Закона N 255-ФЗ);

- либо отделение ФСС на основании сведений, представленных работодателем будущей мамы, если регион участвует в пилотном проекте по выплате соцстраховских пособий напрямую из Фонда (Постановление Правительства от 21.04.2011 N 294).

Переплатить пособие работнице могут по разным причинам. Но далеко не всегда сотрудница должна его возвращать.

Когда переплаченное пособие можно взыскать с работницы

Законодательство предусматривает только 2 случая, когда излишне выплаченная сумма пособия может быть взыскана с работницы. Это (ч. 4 ст. 15 Закона N 255-ФЗ):

- счетная ошибка. Иными словами – арифметическая ошибка при начислении пособия (Письмо Роструда от 01.10.2012 N 1286-6-1). Отметим, что повторное перечисление суммы на счет работницы, а также неверное применение норм Закона счетными ошибками не являются;

- недобросовестные действия со стороны получателя пособия, т. е. работницы. К примеру, если она предоставит подложную справку по форме 182н с завышенной суммой своих доходов, и исходя из нее работодатель начислит ей пособие в бОльшем размере, чем нужно.

Соответственно, если ничего противозаконного сотрудница не совершала и причина переплаты – это не счетная ошибка, то взыскать с работницы излишнюю сумму пособия ни работодатель, ни орган ФСС не вправе.

Вместе с тем, работодатель может попросить сотрудницу вернуть деньги добровольно. Если она согласна, то может либо внести возвращаемую сумму в кассу работодателя (перечислить на его расчетный счет), либо сам работодатель может удерживать указанную сумму, к примеру, из будущей зарплаты работницы. При этом сумма взыскания не может превышать 20% заработной платы (ст. 137, 138 ТК РФ).

Если переплата образовалась из-за досрочного прерывания отпуска по БиР

Неоднозначная ситуация складывается, если работница решает досрочно прервать свой отпуск по беременности и родам. Ведь пособие по БиР выплачивается в полном объеме в самом его начале. И если выплачено пособие было за 140 календарных дней отпуска (ст. 255 ТК РФ, ч. 1 ст. 10 Закона N 255-ФЗ), а уже через 80 дней, к примеру, женщина хочет его прервать, то часть пособия автоматически превращается в излишне выплаченную.

Однако это ничего не меняет. Работодатель не вправе в такой ситуации взыскивать сумму переплаты с работницы: ни в случае, если она решила уволиться со своего текущего места работы, ни в случае, если она решила побыстрее выйти на свою работу.

Но поскольку пособие по БиР оплачивается за счет ФСС, то у Фонда к работодателю впоследствии могут быть претензии. И переплаченную сумму к зачету могут не принять (Письмо Роструда от 24.05.2013 N 1755-ТЗ). А если пособие было выплачено работнице напрямую органом ФСС, то Фонд может потребовать от работодателя возместить ущерб. Но судебная практика показывает, что далеко не все суды поддерживают такие требования ФСС (см. напр., Постановление АС ЦО от 03.11.2017 N Ф10-4456/2017).

Если человек, который официально трудоустроен, заболеет, он может лечиться дома и получать пособие — обычно эта сумма равна средней зарплате или ее части.

Но если последние два года она или он находились в отпуске по уходу за ребенком и заболели вскоре после выхода на работу, размер больничного пособия уменьшится.

Для родителей есть законный способ увеличить размер пособия. Расскажем, как это сделать.

Из чего складывается больничное пособие

Больничный лист и пособие по временной нетрудоспособности положены работникам, которые не могут трудиться, потому что:

- Заболели.

- Получили производственную травму.

- Сделали аборт.

- Ухаживают за больным членом семьи.

- Находятся на карантине.

- Долечиваются в санатории после стационара.

Сколько будут платить работнику за время больничного, каждый раз считают одинаково, — исходят из среднедневного заработка и страхового стажа.

Среднедневной заработок. Чтобы определить среднедневной заработок, бухгалтер складывает все зарплаты работника за предыдущие два года и делит их на 730. Из зарплат бухгалтер учтет только доходы, по которым выплачивались страховые взносы на страхование по болезни и в связи с материнством — оклад, премии, отпускные. Больничные или материальная помощь до 4000 Р в расчет не войдут.

Если в предыдущие два года работник получал зарплату в другой организации, он должен принести от бывшего работодателя справку 182н о сумме заработной платы. Если работодателей за этот период было несколько, то справка нужна от каждого из них.

Если не получается достать справку 182н, например из-за того, что фирма закрылась, прошлые доходы может подтвердить пенсионный фонд.

Для этого работник пишет заявление, в котором просит работодателя направить запрос о зарплате в ПФР.

На основании этого заявления работодатель направит запрос в ПФР, а пенсионный фонд пришлет информацию о зарплате работника в течение 10 дней.

Страховой стаж. Размер больничного пособия также зависит от страхового стажа — периода, когда человек был застрахован на случай болезни, беременности и родов.

Обратите внимание: социального, а не пенсионного страхования. Это важно, потому что страховой стаж для пенсии исчисляется в другом порядке. Например, работу по договору гражданско-правового характера в страховой стаж для пенсии засчитают, а при расчете больничного пособия — нет.

В страховой стаж для расчета больничного пособия войдут периоды:

- Работы по трудовому договору.

- Государственной гражданской и муниципальной службы, замещения государственных и муниципальных должностей.

- Деятельности в качестве священнослужителя.

- Деятельности ИП, адвокатов, частных нотариусов, членов крестьянского (фермерского) хозяйства, если они добровольно платили взносы на социальное страхование.

Если страховой стаж больше восьми лет, то работник получит 100% от среднего заработка, если от пяти до восьми лет — 80%, если менее пяти лет — 60%. Не имеет значения, где и когда трудился работник, учитывается наработанный за всю жизнь страховой стаж.

Все о работе и заработке

Как сменить профессию, получать больше и на чем заработать. Дважды в неделю в вашей почте

Как считают больничные

Предел годового дохода. Заработок может быть сколь угодно большим, но при расчете среднедневного заработка учитывать будут не все доходы, а в пределах, установленных законом.

В 2019 году предел на учитываемый размер годового заработка составлял 865 000 Р, в 2020 — 912 000 Р. Если вы заработали больше, сумма превышения учтена не будет.

Максимальный среднедневной заработок в 2021 году:

(865 000 + 912 000) / 730 = 2434,25 Р

Формула расчета. Сколько будут платить за время нахождения на больничном, считают по формуле:

Среднедневной заработок × количество больничных дней × коэффициент страхового стажа

С пособия по временной нетрудоспособности взимается НДФЛ, поэтому при выплате из его суммы надо удержать налог по ставке 13%.

SMM-специалист Алиса со страховым стажем 5 лет и 6 месяцев за 2019 год заработала 720 000 Р, за 2020 год — 850 000 Р.

В январе 2021 года Алиса заболела и взяла больничный на 15 календарных дней. За них ей заплатили 22 453,05 Р. Вот как получилась эта сумма:

- Заработки Алисы в 2019 и 2020 годах меньше учитываемых при расчете пособия лимитов, поэтому они берутся полностью.

- Сложили доход Алисы за два последних года: 720 000 Р + 850 000 Р = 1 570 000 Р — столько Алиса заработала суммарно за 2019 и 2020 годы.

- Потом подсчитали среднедневной заработок: 1 570 000 Р / 730 дней = 2150,68 Р — столько в среднем Алиса получала за каждый календарный день.

- После этого определили сумму пособия за каждый день болезни: 2150,68 Р × 80% (коэффициент страхового стажа) = 1720,54 Р.

- Сколько должны выплатить Алисе на руки, вычислили так: 1720,54 Р × 15 − 13% = 22 453,05 Р — размер пособия за 15 дней больничного после вычета НДФЛ.

Как еще могут рассчитать пособие

Есть несколько случаев, когда бухгалтер считает больничное пособие не по среднему заработку, как в примере выше, а по минимальному размеру оплаты труда в стране — МРОТ.

Так происходит, если:

- Страховой стаж работника меньше 6 месяцев.

- Последние два года работник не получал зарплату — сюда как раз можно отнести декретный отпуск.

- Зарплата в предыдущие два года была такой маленькой, что среднедневной заработок получился меньше, чем рассчитанный исходя из МРОТ.

В таком случае пособие считается по следующей схеме.

Считают размер пособия в день с учетом МРОТ и страхового стажа:

МРОТ × 24 месяца / 730 × коэффициент стажа

Считают минимальное дневное пособие:

МРОТ / количество календарных дней в месяце болезни

Сравнивают эти 2 результата. Если минимальное дневное пособие больше, то платят его. Такой порядок ввели с апреля 2020 года, а сейчас сделали бессрочным, внеся поправки в ФЗ № 255-ФЗ.

Вика заболела в январе 2021 года, когда МРОТ составляет 12 792 Р. Она взяла больничный на 5 дней. У Вики не было заработка в предыдущие 2 года, но ее общий страховой стаж составляет 5 лет. Если рассчитывать пособие стандартным способом, то оно будет равно нулю, потому что дохода в предыдущие два года не было. Поэтому бухгалтер считает по схеме:

12 792 × 24 / 730 × 80% = 336,45 Р — размер пособия в день с учетом МРОТ

12 792 / 31 (количество дней в январе) = 412,65 Р — минимальное дневное пособие

Размер минимального дневного пособия больше, чем размер пособия по МРОТ. Поэтому Вика получит минимальное дневное пособие после вычета НДФЛ:

12 792 / 31 × 5 − 13% = 1795,01 Р

Как можно увеличить больничное пособие после декрета

У тех, кто вышел на работу после отпуска по беременности и по уходу за ребенком, пособие будут считать по минимуму исходя из МРОТ. Ведь пока человек находился в декрете, зарплату он не получал, а пособие по уходу за ребенком в этом случае доходом не считается. Поэтому больничное пособие будет маленьким.

Чтобы увеличить больничное пособие, работник может заменить годы нахождения в декрете на более ранние годы. Это могут быть один или два года, которые предшествовали уходу в декрет.

Заменять следует таким образом, чтобы из всех вариантов расчета размер пособия оказался максимально выгодным для работника.

Евгения в 2018—2020 годах находилась в отпуске по беременности и родам, затем в отпуске по уходу за ребенком. Она вышла на работу в июне 2020, в январе 2021 года у нее заболел ребенок и ей пришлось уйти на больничный. Чтобы размер пособия посчитали не по МРОТ, Евгения вместо 2019—2020 может выбрать другие периоды:

- Заменить только один год. Например, 2019 на 2017.

- Заменить оба года на ранние, например вместо 2019—2020 взять 2016—2017 годы.

Евгения должна выбрать наиболее выгодный для себя вариант, тот, при котором ей выплатят самое большое пособие. Насчет того, какой вариант лучше подойдет, лучше проконсультироваться с бухгалтером.

Переставлять годы для расчета больничного можно, и когда женщина переходила из одного декрета в другой, не выходя на работу.

Ольга родила в 2015 году и ушла в отпуск по уходу за ребенком, в 2018 родила второго малыша и тоже смотрела за ним. Если Ольга выйдет на работу после двойного декрета в 2021 году, у нее будет право выбирать годы, за которые ей посчитают больничное пособие.

Увеличить больничное пособие может не только мать, но и отец, бабушка, дедушка — то есть взрослый человек, который оформил отпуск по уходу и занимался ребенком. Схема ниже подойдет для всех случаев.

Что нужно сделать, чтобы увеличить пособие

С 2021 года пособие платит ФСС напрямую, работодатели лишь передают туда сведения для начисления суммы. Исключение — деньги за первые три дня болезни, их работодатели по-прежнему оплачивают из своего кармана.

Размер пособия считает бухгалтер. Чтобы заменить расчетные периоды, работнику следует обратиться к нему с просьбой рассчитать самый выгодный вариант, а затем — подать заявление о замене одних годов другими, приложив к заявлению больничный лист.

В заявлении указывают, какие именно годы нужно взять вместо двух лет, на которые выпал декретный отпуск. Без письменного заявления бухгалтер периоды начисления пособия не заменит.

Важно знать, что подать заявление на замену периодов можно, только когда работник сдает больничный лист работодателю. После перечисления денег ни компания, ни ФСС перерасчеты делать не будут.

Что учесть при расчете больничных

Независимо от того, попал ли високосный год в расчетный период, делить начисленный заработок всегда нужно на 730.

Еще стоит помнить, что каждый год предельный размер годового заработка меняется. Например, в 2014 году он составил 624 000 Р, а в 2013 — 568 000 Р. То есть, даже если зарплата была больше, учитываться при расчете пособий будут эти суммы. Рассмотрим детальнее на примере.

Алена в 2017—2020 годах была в отпуске по беременности и родам и по уходу за ребенком. Она вышла на работу в мае 2020 года, на больничный ушла в 2021 году на 10 дней.

Какой доход был у Алены за эти годы

| Год | Доход | Предел годового заработка |

|---|---|---|

| 2015 | 690 000 | 670 000 |

| 2016 | 650 000 | 718 000 |

| 2017 | 0 | — |

| 2018 | 0 | — |

| 2019 | 0 | — |

| 2020 | 680 000 | 912 000 |

Предел годового заработка

670 000

Предел годового заработка

718 000

Предел годового заработка

—

Предел годового заработка

—

Предел годового заработка

—

Предел годового заработка

912 000

Несмотря на то что заработок Алены в 2020 году меньше, чем в 2015 году, ей выгоднее не заменять этот год. Предел учитываемого для расчета пособия в 2020 году — 912 000 Р, а в 2015 году учитывалось только 670 000 Р. То есть ее средний дневной заработок, посчитанный с учетом данных 2015 года, будет меньше.

Рассмотрим возможные варианты расчета больничного пособия и посчитаем, какой из них выгоднее всего для Алены, если ее общий страховой стаж — 10 лет и коэффициент страхового стажа — 100%.

Вариант 1. Расчет по стандартной схеме. Бухгалтер при расчете больничного пособия будет считать среднедневной заработок по стандартной схеме исходя из зарплаты за 2019—2020 годы.

680 000 Р (за 2020 год) + 0 Р (за 2019 год) = 680 000 Р — Алена заработала за 2019—2020 годы.

680 000 / 730 = 931,51 Р — средний дневной заработок и одновременно дневное пособие Алены, так как коэффициент по стажу 100%.

12 792 (МРОТ в 2021 году) × 24 / 730 = 420,56 Р — минимальное дневное пособие, оно меньше дневного пособия, рассчитанного по фактическому заработку, поэтому для дальнейшего расчета не берется.

680 000 / 730 × 10 = 9315,07 Р — начисленное пособие Алены.

9315,07 − 13% = 8104,11 Р — столько Алена получит за 10 дней болезни при стандартном расчете после уплаты налога.

Вариант 2. Заменить 2019 год на 2016 год. Для расчета пособия Алена выбирает два года: 2020 и 2016.

650 000 Р (за 2016 год) + 680 000 Р (за 2020 год) = 1 330 000 Р.

1 330 000 / 730 × 10 = 18 219,18 Р — начисленное пособие Алены.

18 219,18 − 13% = 15 850,68 Р— такое пособие получит Алена за 10 дней болезни после вычета НДФЛ.

Вариант 3. Заменить 2019 и 2020 годы на 2015 и 2016. Алена решает заменить оба года на другие два: 2015 и 2016 годы.

670 000 Р (за 2015 год) + 650 000 Р (за 2016 год) = 1 320 000 Р

1 320 000 Р / 730 × 10 = 18 082,19 Р — начисленное пособие Алены.

18 082,19 − 13% = 15 731,51 Р — столько получит Алена при таком расчете за вычетом налога.

Несмотря на то что ее заработок в 2015 году был больше, чем в 2020 году, выбирать 2015 год для расчета пособия невыгодно — из-за низкого предела годового заработка. Алене следует заменить только 1 год — 2019 на 2016 — и оставить 2020.

Перед тем как подать заявление на замену расчетных годов, посоветуйтесь с бухгалтером, какие годы можно поменять и нужно ли это делать.

Запомнить

- При расчете больничного пособия учитывают общий страховой стаж и заработок, полученный за предыдущие 2 года.

- Если зарплата была маленькой или ее не было в прошлые два года, то пособие считают исходя из МРОТ.

- Чтобы увеличить больничное пособие, мать может заменить расчетные периоды — вместо двух лет, которые выпали на отпуск по уходу за ребенком, взять два года, которые были до декрета. Можно выбрать и год, когда она ушла в декрет или вышла из него — главное, чтобы это был самый выгодный по деньгам вариант.

- Право на замену годов есть и у других людей, которые находились в отпуске по уходу за ребенком, например у отца.

- Чтобы бухгалтер провел замену расчетных периодов, работник должен подать заявление. Подать его нужно одновременно со сдачей больничного листа, не позже.

Как вернуть свои деньги за декрет сотрудника

26 мая 2021 #

Статья впервые опубликована 21.03.2019, обновлена 26.05.2021.

Если у вас есть сотрудники, то вы знаете, что такое страховые взносы, выплаты больничного и отпуск. А если ваша сотрудница скоро станет мамой, то нужно оформить ей декретные выплаты. Если таких сотрудниц несколько — суммы получаются внушительными. Как правильно всё оформить, какие документы собрать и в какие сроки, расскажем в этой статье.

Сначала разберёмся, какие бывают пособия, и сколько работодатель должен выплатить каждой сотруднице. Внизу есть ссылка на видео. Не любишь читать — посмотри 🙂

Виды выплат и пособий

Мы приводим цифры по московскому региону. Если ваша компания зарегистрирована в другом месте, обязательно проверьте районный коэффициент и примените его к каждому виду пособия. Значение для регионов смотрите в таблице внизу страницы.

1. Выплата пособия по беременности и родам

Пособие выплачивается только маме. Оформить его нужно как отпуск по беременности и родам. Обычно такой больничный составляет 140 дней. Даты определяет врач по предполагаемой дате родов — 70 дней до и 70 дней после. В случае осложнённых родов больничный продлевают на 16 дней. А если сотрудница беременна двойней, общая продолжительность такого отпуска — 194 дня: 84 дня до родов, и 110 — после.

Оплату делайте на основании документов от сотрудницы:

- больничного листа, ещё его называют листком нетрудоспособности;

- заявления на предоставление отпуска по беременности и родам и назначении пособия;

- оригинала трудовой книжки и справок 182-н за 2 предыдущих календарных года, если в этот период сотрудница работала в другой компании.

Расчёт пособия будет выглядеть так: количество дней больничного умножаем на среднедневной заработок за 2 календарных года, предшествующих году начисления пособия. Например, если декрет в 2021 году, то в расчёт берите 2019 и 2020. Даже если он будет в декабре 2021, всё равно — 2019, 2020 года.

Минимальный размер при беременности без особенностей и осложнений в 2021 году составит 58 878,4 ₽ для мамы одного ребенка, и 81 588,64 ₽ при рождении сразу нескольких детей, максимальный — 340 795 ₽ за 140 дней отпуска.

2. Ранняя постановка на учёт

Если сотрудница встанет на учёт в ранние сроки беременности, то ей дополнительно нужно выплатить 708,23 ₽. Сумма актуальна с 1 февраля 2021 года. Дополнительные документы в этом случае — справка из медучреждения и заявление на выплату такого пособия.

3. Единовременное пособие при рождении ребёнка

Тут сумма фиксированная, хоть и меняется каждый год. На 1 февраля 2021 соцстрах определил сумму — 18 886,32 ₽. Выплачивайте одному из родителей. Если родились 2 детей или больше, то пособие положено на каждого ребенка.

Делайте выплату, если есть:

-

заявления на выплату пособия;

-

справка о неполучении этого пособия от второго родителя;

-

свидетельство о рождении ребёнка;

-

справки о рождении. Не путайте, это разные документы.

4. Пособие по уходу за ребёнком до полутора лет

Оформляется как отпуск по уходу за ребёнком и выплачивается одному из родителей по их желанию или ближайшим работающим родственникам, которые будут ухаживать за малышом. Можно даже бабушкам, если они трудоустроены.

Выплачивайте на основании:

-

заявления на отпуск по уходу за ребёнком до 1,5 лет и выплату пособия;

-

справки о неполучении от второго родителя;

-

свидетельство о рождении;

-

справка о рождении.

Размер выплаты рассчитывайте так: 40% от среднего заработка за два календарных года (за 2019 и 2020, если дата заявления в 2021) до наступления отпуска по уходу за ребёнком.

С 1 февраля 2021 года минимальный размер пособия по уходу за первым, вторым и последующими детьми составляет 7 082,85 ₽. Максимальный размер в месяц — 29 600,48 ₽.

Помните про дополнительный районный коэффициент к каждому виду пособия.

Когда ребёнок подрастёт до полутора лет, сотрудница может выбрать: выйти на работу или остаться дома. Тогда она пишет заявление на продление отпуска до 3-х лет с выплатой компенсации из средств работодателя. Пособие по уходу будут выплачивать до 1,5 лет.

2021 год: новые правила и порядок

Важно! С 1 января 2021 года все выплаты происходят из ФСС напрямую. Статья с подробной информацией и ответами на популярные вопросы здесь.

Информация, написанная ниже, актуальна для возврата выплат, осуществлённых в прошлом году. То есть по старым правилам.

Список документов, которые нужно направить в ФСС, актуален и для 2021 года.

Когда работодатель обязан выплатить пособие

Все пособия должны быть начислены в течение 10 календарных дней с даты получения полного комплекта документов. А перечисление денег происходит в ближайшую выплату — это может быть и день аванса, и день зарплаты. Если сегодня, 21 марта, и сотрудница принесла документы, то к 1 апреля вы должны всё рассчитать и в ближайшую зарплату отправить деньги.

Если задержать оплату, нужно будет выплачивать компенсацию и штраф за нарушение трудового законодательства. Для компаний составляет от 30 000 до 50 000 ₽, а для должностных лиц организации — от 1 000 до 5 000 ₽.

Но это еще не всё. Если руководитель не рассчитался с работниками из-за корыстных целей либо иной личной заинтересованности, его могут привлечь к уголовной ответственности вплоть до лишения свободы. Поэтому соблюдайте сроки и не забывайте выплачивать пособия.

Как выплатить деньги сотруднику

Предоставьте в ФСС, в котором состоите на учёте как страхователь, документы:

-

заявление работника о выплате ему пособия;

-

листок нетрудоспособности;

-

справку по форме 182-н за 2 предшествующих года;

-

заверенную выписку из трудовой книжки;

-

документы, подтверждающие ваши полномочия как представителя на осуществление действий от имени работника.

В течение 10 календарных дней со дня поступления в Фонд документов, пособие сотруднице будет перечислено.

Что дальше: зачёт или возмещение?

Работодатель выплатил пособия из своего кармана. Все выплаченные суммы подлежат зачёту в счёт взносов в ФСС в текущем налоговом периоде или возмещению из ФСС.

Если работодатель выплатил пособие из средств организации, можно не платить взносы в ФСС. Длиться это будет до тех пор, пока фонд не погасит весь долг перед работодателем. Если по итогу года что-то остаётся, возмещаем обычным способом.

Возмещать можно после окончания отчётности за квартал, в котором была оформлена выплата. Например, выплаты в период январь-март — в апреле. До завершения квартала ФСС документы за этот квартал не принимает.

Документы для возмещения

Документы для возмещения расходов страхователя определены приказом Минздравсоцразвития. Сначала рассмотрим общие документы, которые нужны для возмещения любого пособия, а ниже — то, что нужно собрать дополнительно по каждому пособию.

Общие документы для всех пособий готовит предприниматель. В Кнопке мы делаем это для клиентов. Документы нужно подписать с расшифровкой ФИО и поставить дату и печать организации.

Что нужно подготовить для возмещения любого пособия:

- Заявление о возврате потраченных средств на социальное обеспечение в 2-х экземплярах — один вернут с отметкой о приёме.

- Справка-расчёт. У справки-расчёта нет утвержденной формы, но в ней должна содержаться информация о страховых взносах и расходах, произведенных страхователем, о расходах, принятых и не принятых к зачёту, о суммах задолженности.

- Расшифровка расходов на социальное обеспечение. Все эти 3 документа можно выгрузить из 1С.

- Расчёт по страховым взносам за предыдущий квартал, это отчёт РСВ.

- Подтверждение о сдаче этого отчёта.

- Копия трудовой книжки сотрудницы — заверить каждую страницу, а на последней написать — «работает по настоящее время».

- Документы, подтверждающие выплату пособия — ведомость на выплату с подписью сотрудника или платёжное поручение с отметкой банка.

Дополнительные документы для пособий нужны в виде копий. Каждый документ заверьте «копия верна», укажите должность, подпись с расшифровкой, дату и печать организации.

Что нужно собрать для пособия по беременности и родам и пособия за постановку на учёт в ранние сроки:

- листок нетрудоспособности;

- расчёт пособия;

- заявления на предоставление отпуска по беременности и родам и назначении пособия;

- заявление о назначении пособия за постановку на учёт в ранние сроки беременности;

- приказ о предоставлении отпуска по беременности и родам и о назначении пособия;

- справка 182-н о сумме заработка за 2 предшествующих года, если сотрудница работала где-то ещё кроме вас за это время;

- справка из медучреждения, поставившего женщину на учёт в ранние сроки беременности.

Что нужно для пособия при рождении ребёнка:

- заявление о назначении пособия;

- справка о рождении ребёнка;

- свидетельство о рождении ребёнка;

- справка о невыплате пособия второму родителю;

- если второй родитель не работает — справка из соцзащиты о неполучения ежемесячного пособия.

Что нужно для для ежемесячного пособия по уходу за ребёнком:

- заявления на отпуск по уходу за ребёнком до 1,5 лет и выплату пособия;

- приказ о предоставлении отпуска по уходу за ребёнком;

- расчёт среднего заработка отпуска по уходу за ребёнком;

- свидетельство о рождении ребёнка;

- справка о рождении ребёнка;

- если это не первый декрет, свидетельство о рождении предыдущих детей;

- справка с работы о неполучении пособия от второго родителя;

- если второй родитель не работает — справка из соцзащиты о неполучения ежемесячного пособия;

- справка 182-н о сумме заработка за 2 предшествующих года, если сотрудница работала где-то ещё кроме вас за это время.

Подаются документы в ФСС исключительно на бумаге директором или представителем по доверенности.

Как быстро придут деньги и куда

На возмещение у Фонда есть 10 календарных дней со дня представления комплекта документов. Может затянуться, если по результатам рассмотрения фонд инициирует проверку. Как камеральную, так и выездную. Проверка внутри налоговой длится до трёх месяцев, выездная — до двух. После проверки деньги перечисляют на расчётный счёт, указанный в заявлении.

А если беременна сама ИП

Чтобы рассчитывать на получение пособий и возмещение, нужно заключить договор добровольного страхования с ФСС и платить взносы. Пособие начинают выдавать только со следующего года после добровольной регистрации в ФСС. Если ребёнок родится в 2021 году, зарегистрируйтесь в ФСС в 2020. Если у ИП нет договора добровольного страхования, то она может претендовать на единовременное пособие и пособие по уходу до 1.5 лет через соцзащиту как безработная.

Для регистрации себя в качестве страхователя, подайте в ФСС заявление и копию паспорта или другого документа, удостоверяющего личность. Размер отчислений в ФСС для ИП фиксированный и определяется на основании МРОТ.

ИП, зарегистрированный в 2020 году и оплативший страховые взносы в размере 4 221,24 ₽ до 31.12.2020, получит пособие по беременности и родам при подаче документов в ФСС.

Если следовать несложной инструкции, получится избежать штрафа и вернуть свои деньги законным способом. А если не хотите с этим разбираться и заниматься бизнес-рутиной самостоятельно, жмите справа зелёную кнопку «Подключиться» и присоединяйтесь к Кнопке: расскажем, что нужно делать, поможем подготовить все документы и не потратить лишнего на штрафы.

Вот тут то же, что написали. Только в диалоге Лёхи с Дашей. Приятного просмотра 🙂

Подсказала — Дарья Домрачева, бухгалтер по зарплате в Кнопке.

Рассказала всем — Маша Копко, маркетолог.

Есть что добавить — пишите в комментарии или Инстаграм, всегда ответим.

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

ФСС объяснил, как уйти во второй декретный отпуск и избежать уменьшения пособия

11.08.2022

ФСС разъяснил, как работнице, которая собирается в декретный отпуск после отпуска по уходу за первым ребенком, избежать уменьшения суммы пособия по беременности и родам.

В своем сообщении ведомство напоминает, что по общему правилу пособие по беременности и родам рассчитывается, исходя из среднего заработка за 2 предшествующих года. Например, если декретный отпуск начнется в 2022 году, то расчетным периодом, за который учитываются доходы, будут 2020 и 2021 годы.

Вместе с тем женщины, которые в двух календарных годах, непосредственно предшествующих году ухода в декрет (либо в одном из годов), находились в отпуске по беременности и родам либо в отпуске по уходу за ребенком, имеют право на замену лет (или только одного года) расчетного периода.

Для такой замены должны быть одновременно соблюдены следующие условия:

- замена лет (года) приведет к увеличению пособия;

- замена осуществляется только на годы, непосредственно предшествующие тем периодам, в которых женщина находилась в отпусках по материнству.

Для замены лет расчетного периода работнице нужно обратиться к работодателю с заявлением в свободной форме и указать в нем, какие годы в расчете следует использовать. Работодатель направит эту информацию в ФСС, который осуществит расчет пособия по беременности и родам с заменой лет расчетного периода.

При этом даже если при обращении за декретным отпуском такое заявление на замену лет сотрудница не подавала, она может сделать это и позднее, приложив к нему также заявление о перерасчете пособия.

Работодатель в течение 5 рабочих дней перенаправит эти сведения в ФСС, который произведет перерасчет назначенного пособия по беременности и родам за все прошлое время, но не более чем за 3 года, предшествующих дню обращения работницы с таким заявлением. «Данное изменение законодательства о порядке перерасчета пособий действует для выплат, произведенных ФСС после 1 января 2022 года», – уточнили в Фонде.

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опросы

Увеличение майских каникул и сокращение новогодних

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров “1С”

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения “1С”

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по “1С:Профессионал”

- Организация обучения под заказ

- Книги по 1С:Предприятию

Возможна ситуация, когда, еще находясь в отпуске по уходу за ребенком, женщина снова оказывается «в положении». На практике в таких обстоятельствах часто возникает вопрос, как провести расчет декретных, если из декрета в декрет работница переходит без выхода на работу. Законодательство предполагает для женщины возможность выбора более выгодного для нее с финансовой точки зрения варианта.

Нюансы оплаты отпуска по беременности во время декрета

В случае наступления новой беременности во время неоконченного отпуска по уходу за ребенком, последний должен быть прерван. Связано это с тем, что предоставление отпуска одновременно по 2 основаниям недопустимо (ст. 255 и ст. 256 ТК РФ; п. 20 Постановления Пленума ВС РФ от 28.01.2014 № 1).

Для проведения последующего расчета декретного пособия сотрудница должна написать заявление, которое обязательно включает просьбы:

- прервать с даты подачи заявления отпуск по уходу за ребенком;

- предоставить с того же дня отпуск по беременности и родам.

Не позднее 3 дней с момента прекращения отпуска по уходу за ребенком необходимо уведомить об этом ФСС (п. 47 Порядка, утв. Приказом Минтруда России от 29.09.2020 № 668н, п. 6 Постановления Правительства РФ от 30.12.2020 № 2375).

На основании такого заявления и листка нетрудоспособности, издается приказ о предоставлении соответствующего отпуска, и подаются документы в ФСС для выплаты пособия по БиР. Больничный лист в этом случае рассчитывается в обычном порядке в размере 100% среднего заработка.

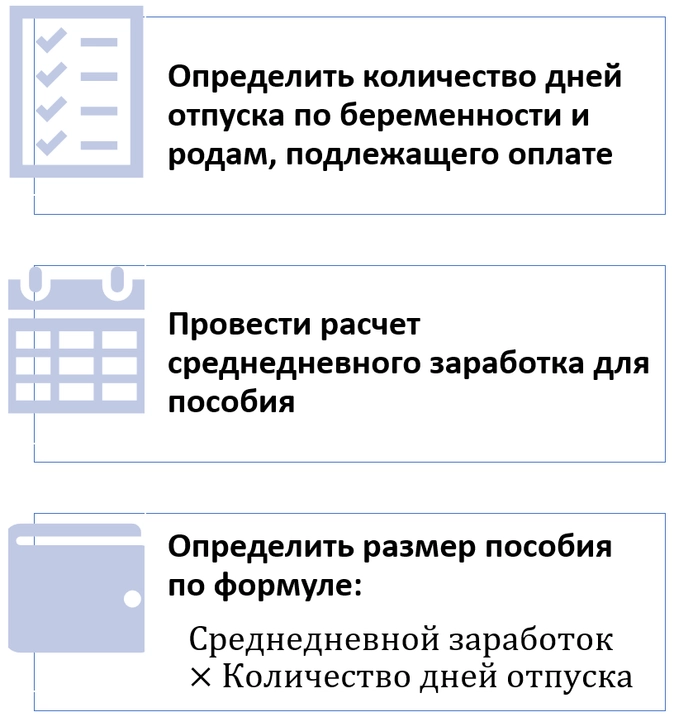

Согласно действующим правилам, среднедневной заработок считается путем деления суммы заработной платы на количество дней в расчетном периоде. В стандартных ситуациях период расчета включает 2 года, до года, в котором наступил отпуск по беременности и родам (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

Если женщина в указанное время расчетного периода пребывала в отпуске по беременности и родам или по уходу за ребенком, у нее есть право заменить эти годы иными предшествующими годами, в которых у нее был более высокий доход. Такая возможность возникает в случае, если женщина была в декрете в предшествующих 2 годах полностью или частично. Главное условие для удовлетворения подобной просьбы — это увеличение суммы пособия по сравнению с расчетом, проведенным за стандартный расчётный период.

Перенос расчётного периода происходит только на основании письменного заявления работницы, делать это по своей инициативе ни работодатель, ни ФСС не должны. Вместе с тем, у работницы есть право, а не обязанность подавать такое заявление, и она может использовать обычный период расчетов без переноса.

Правила замены расчетного периода

Чтобы правильно рассчитать декретные в описываемой ситуации, нужно выяснить, собирается ли сотрудница проводить перенос расчетного периода. После чего получить от нее соответствующее заявление.

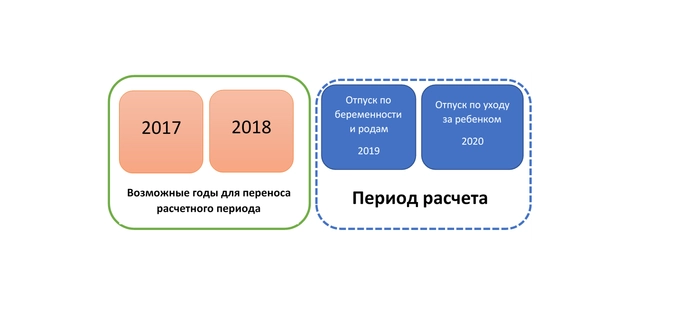

При этом выбранные года должны непосредственно предшествовать году, в котором сотрудница была в отпуске по беременности и родам или уходу за ребенком (Определение Верховного Суда РФ от 12.02.2018 № 309-КГ17-15902 по делу № А50-26803/2016).

Например, если заменить планируется 2019 и 2020, то это не могут быть 2015 и 2016 годы, а только: 2018 и 2017, 2018 и 2020, 2018 и 2019. То есть, можно менять любой год из расчетного периода по отдельности, но в пределах 2 лет непосредственно предшествующих ему (Письмо ФСС РФ от 30.11.2015 № 02-09-11/15-23247).

Пример расчета пособия при переходе из декрета в декрет

Работница Егорова З.Е. с 10.02.2021 уходит в отпуск по беременности и родам на 140 дней. С 10.01.2019 она была отпуске по беременности и родам, с 25.05.2019 в отпуске по уходу за ребенком до 1,5 лет, а с 28.09.2020 в отпуске по уходу за ребенком до 3 лет. Сотрудница написала заявление о прерывании отпуска по уходу до 3 лет и предоставлении ей отпуска по беременности и родам с выплатой пособия.

Также она написала заявление о переносе расчетного периода на 2017 и 2018 год. Доход, учитываемый в целях исчисления пособия за 2019 год, составил 45 000 руб. А за 2017 и 2018 год — 589 200 руб. и 602 450 руб. соответственно. Как рассчитать декретные отпускные в этом случае?

- Очевидно, что суммарный доход за 2017 и 2018 год выше, чем за 2019 и 2020.Предельная база для начисления взносов на ВНиМ составила 755 000 руб. в 2017 году и 815 000 руб. в 2018 году. Фактические выплаты не вышли за этот предел, значит, ФОТ за расчетный период оставит: 589 200 602 450 = 1 191 650 руб.

- Количество календарных дней в расчетном периоде: 365 365 = 730 дней.

- Среднедневной заработок: 1 191 650 / 730 = 1632,40 руб.

- На момент ухода в отпуск минимальный размер среднедневного пособия из МРОТ составит: 12 792 × 24 / 730 = 420,56 руб. Фактический средний заработок выше этой суммы.

- Максимальное дневное пособие в 2021 году равно (912 000 865 000)/730 = 2434,25 руб. Фактическая сумма ниже максимума.

- Сумма пособия к выплате составит: 1632,40 × 140 = 228 536 руб.