Восстановление кредитной истории возможно, но для этого потребуются деньги и время. Обращаться нужно только к законным способам исправления плохой кредитной истории. Нельзя верить сомнительным организациям, которые предлагают удалить негативные сведения о заемщике из базы данных БКИ (как правило, забрав у наивных граждан деньги, такие фирмы бесследно исчезают). Доступ к базам данных БКИ надежно защищен, никто, включая сотрудников бюро кредитных историй, имеющих доступ к этой информации – не может удалить кредитную историю. Способ получения положительной кредитной истории только один: нужно оформлять кредитные договора и успешно закрывать их, не совершая просрочек в период погашения долга. Чтобы заново обрести доверие у банков, гражданину с плохой кредитной историей необходимо несколько раз получать займы и погашать их.

Восстановление кредитной истории возможно, но для этого потребуются деньги и время. Обращаться нужно только к законным способам исправления плохой кредитной истории. Нельзя верить сомнительным организациям, которые предлагают удалить негативные сведения о заемщике из базы данных БКИ (как правило, забрав у наивных граждан деньги, такие фирмы бесследно исчезают). Доступ к базам данных БКИ надежно защищен, никто, включая сотрудников бюро кредитных историй, имеющих доступ к этой информации – не может удалить кредитную историю. Способ получения положительной кредитной истории только один: нужно оформлять кредитные договора и успешно закрывать их, не совершая просрочек в период погашения долга. Чтобы заново обрести доверие у банков, гражданину с плохой кредитной историей необходимо несколько раз получать займы и погашать их.

Причины плохой кредитной истории

Как восстановить свою кредитную историю?

Когда нельзя исправить кредитную историю?

Способы исправления кредитной истории

Как можно исправить кредитную историю бесплатно?

Как обновить кредитную историю?

Как обнулить кредитную историю?

Причины плохой кредитной истории

Выделяют 3 причины плохой кредитной истории:

- нарушение заемщиком условий кредитного договора;

- ошибка сотрудника банка или МФО, либо технический сбой в системе хранения данных БКИ;

- мошенничество со стороны третьих лиц.

В большинстве случаев кредитная история портится по причине несвоевременного внесения платежей по кредиту. Также надо знать, что сведения в БКИ о просрочках платежей или успешном погашении долгов отправляют как банки, так и МФО.

Как восстановить свою кредитную историю?

Под восстановлением кредитной истории следует понимать не удаление негативной информации о гражданине из базы данных, а её обновление. Невозможно удалить сведения о кредитной истории из БКИ, если они туда занесены (при этом являются верными, то есть технической ошибки, факта мошенничества или ошибки сотрудника банка, передающего данные – не было). Проверить правильность кредитной истории можно путем направления запроса в БКИ. В случае выявления ошибки, необходимо обращаться в банк, который должен подтвердить, что в действительности заемщик исправно выплачивал кредит, а информация в кредитном отчете является неверной. Если по паспорту гражданина брали кредиты мошенники, нужно получить подтверждение этого факта в МВД или судебной инстанции. В остальных случаях восстановить кредитную историю можно только путем подписания кредитных договоров и выполнения обязательств по ним – деньги нужно возвращать без просрочек.

Когда нельзя исправить кредитную историю?

Невозможно исправить кредитную историю в том случае, если гражданин является «злостным» неплательщиком и большинство банков и МФО занесли его в черные списки клиентов. В таком случае гражданин никаким способом не сможет оформить кредитный договор, чтобы успешно погасить его и тем сделать шаг к исправлению кредитной истории.

Способы исправления кредитной истории

Законно исправить кредитную историю можно только путем приобретения кредитных продуктов с последующей стабильной выплатой долга. Рекомендуется оформлять последовательно несколько небольших займов у финансовых организаций, то есть заключать новый договор нужно после закрытия старого. Чтобы сэкономить деньги – нужно брать в банках или МФО небольшие займы на короткий срок. Когда гражданин будет успешно погашать оформленные займы, кредитная история будет обновляться, в результате чего в глазах банков и микрофинансовых компаний заемщик обретет статус надежного клиента. Ниже представлены все способы решения проблемы: как исправить плохую кредитную историю после просрочек?

Кредитная карта

Многие российские банки готовы выдать кредитку без проверки кредитной истории: Альфа-Банк, Газпромбанк, Тинькофф и другие. Гражданину не обязателен высокий кредитный лимит, чтобы улучшить КИ. Главное получить кредитку и активно пользоваться ей – тратить деньги и своевременно вносить платежи. Уже спустя 2-3 месяца пользования картой кредитная история обновится. Если заемщик планирует после улучшения КИ оформление договора на крупную денежную ссуду, ему лучше всего оформить кредитку в банке, где он планирует кредитование в будущем – это повлияет на уровень доверия со стороны финансовой организации.

Микрозайм в МФО

Исправление плохой кредитной истории путем оформления денежных ссуд в микрофинансовых организациях – это возможность в кратчайшие сроки решить проблему восстановления КИ. Инструкция, как наладить кредитную историю с помощью МФО – состоит из 5 пунктов.

- Изучить популярные предложения на рынке микрозаймов.

- Подать заявку на получение ссуды.

- Оформить договор в офисе МФО или на сайте.

- В отведенный срок погасить долг.

- Повторить процедуру несколько раз.

При поиске организаций для оформления микрозаймов нужно искать предложения взять небольшую денежную ссуду под 0% на короткий срок. Таким образом получится с минимальными финансовыми и временными потерями исправить кредитную историю. Для новых клиентов многие МФО вводят очень привлекательные условия кредитования, поэтому есть резон брать микрозаймы в разных компаниях.

Микрокредит в банке

Каждый банк имеет свой порог минимальной денежной суммы, отпускаемой в кредит. Обычно под микрокредитом в банке понимают низкий лимит по кредитной карте, которую гражданин сможет оформить без проверки кредитной истории. Отдельные финансовые организации предлагают гражданам оформление небольших денежных займов (до 10 тысяч рублей) наличными на короткий срок, при этом процентная ставка обычно является высокой. Такой способ исправления кредитной истории не является популярным.

Специальные программы

Некоторые банки и МФО имеют специальные программы кредитования, которые созданы для того, чтобы решать проблему граждан: как поправить кредитную историю? Например, такая программа есть в Совкомбанке, она называется «Кредитный доктор» и имеет 2 тарифа, отличающихся по размеру кредитного займа: 4999 рублей и 9999 рублей, срок погашения – 3-9 месяцев, годовая ставка – 33%.

Рефинансирование или реструктуризация кредита

Почти все банки и МФО имеют программы рефинансирования или реструктуризации кредитов. Её нужно приобретать гражданам, чтобы не допустить просрочек по кредиту. Смысл таких программ в том, чтобы увеличить срок займа, сократив размер ежемесячного платежа. На обновленных условиях заемщик сможет своевременно вносить платежи и тем самым получит положительную отметку в кредитной истории.

Товары в рассрочку

Многие магазины предлагают гражданам купить товары в рассрочку – этот способ предполагает заключение договора с одним из банков, готовых оплатить покупку клиента. При этом покупателю не нужно платить проценты: сколько стоит товар, столько и нужно будет отдать банку. Граждане с плохой кредитной историей не смогут осуществить крупную покупку в рассрочку, но товары ценой до 5-10 тысяч приобрести получится.

Депозит

Открыть денежный депозит – это хороший способ доказать банкам платежеспособность. Желательно, но не обязательно вкладывать деньги в компанию, в которой гражданин планирует позже взять кредит. Обычно у граждан с плохой кредитной историей нет свободных денежных средств, чтобы открывать депозиты, поэтому такой вариант лечения кредитной истории не является востребованным.

Как можно исправить кредитную историю бесплатно?

Бесплатно сделать плохую кредитную истории хорошей можно, для этого необходимо заключать кредитные договора с финансовыми организациями на беспроцентных условиях. Такие возможности предоставляют МФО, а также банки, сотрудничающие с магазинами, продающими товары в рассрочку.

Как обновить кредитную историю?

- Обратиться в БКИ, чтобы получить отчет по кредитной истории.

- Использовать один или несколько предложенных выше способов исправления кредитной истории.

- Через 2-3 месяца сделать повторный запрос кредитной истории в БКИ (она должна автоматически обновиться до хорошей).

Как обнулить кредитную историю?

Данные о заемщиках хранятся в базах данных БКИ 10-15 лет, после чего автоматически удаляются. Многие граждане задаются вопросом: как обнулить кредитную историю? Ответ: никак, это действие незаконно. Исключением является случай: гражданин за всю жизни брал только одну ссуду и исправно выплатил долг, но кредитная история испортилась – в таком случае очевидно, что сотрудник банка отправил в БКИ неверные сведения, произошла техническая ошибка, либо гражданин стал жертвой мошенников. В этом случае гражданину необходимо доказать, что он не нарушал условий кредитного договора и своевременно осуществлял платежи по кредиту. Для этого нужно обратиться в финансовую организацию с паспортом, сотрудники самостоятельно займутся исправлением ошибки. Если причиной занесения в базу данных ошибочных сведений стали мошеннические действия, необходимо обращаться в БКИ, предоставив справку из МВД или решение суда (если факт мошенничества невозможно подтвердить, лечение кредитной истории не удастся).

Плохая кредитная история может снизить вероятность получения нового займа или повысить ставку для заемщика. Как проверить кредитную историю и улучшить ее — в инструкции «РБК Инвестиций»

- Что такое кредитная история

- Как проверить

- Как улучшить

- Как обнулить

Что такое кредитная история

Кредитная история — это сведения, которые характеризуют платежную дисциплину гражданина или организации — о кредитах, займах, договорах лизинга, поручительства, смешанных договорах. В истории по каждому из долговых обязательств отражены полные сведения — когда был оформлен и когда завершится, в какой кредитной организации, в каком размере вносятся платежи, есть ли просроченные платежи и тому подобное.

Эксперты рассказывают, как улучшить испорченную кредитную историю

(Видео: РБК)

Как проверить свою кредитную историю

Узнать, в каких кредитных бюро хранится кредитная история

Кредитная история хранится в бюро кредитных историй (БКИ). Кредитные истории одного и того же человека могут быть разными в разных БКИ. Это связано с тем, с какими банками и другими организациями у БКИ есть договор на обмен информацией. Кроме того, все крупные банки по требованию ЦБ обязаны направлять данные о заемщиках как минимум в два БКИ.

С 1 января 2022 года системно значимые кредитные организации и другие крупные кредиторы (с кредитным портфелем для физических лиц не менее ₽100 млрд) должны представлять информацию не менее чем в два БКИ. Доля участия банка хотя бы в одном из этих БКИ не должна превышать 10%. Благодаря этому содержащаяся в кредитных историях информация в различных БКИ будет более полной, это даст возможность точнее оценивать заемщиков и поддержит конкуренцию между БКИ.

На текущий момент в России работают семь БКИ, которые внесены в государственный реестр ЦБ:

- АО «Национальное бюро кредитных историй»;

- АО «Объединенное Кредитное Бюро»;

- ООО «Кредитное Бюро Русский Стандарт»;

- ООО «Бюро кредитных историй «Скоринг Бюро»;

- ООО «Восточно-Европейское бюро кредитных историй»;

- ООО «Столичное Кредитное Бюро»;

- ООО «Межрегиональное Бюро кредитных историй «Кредо».

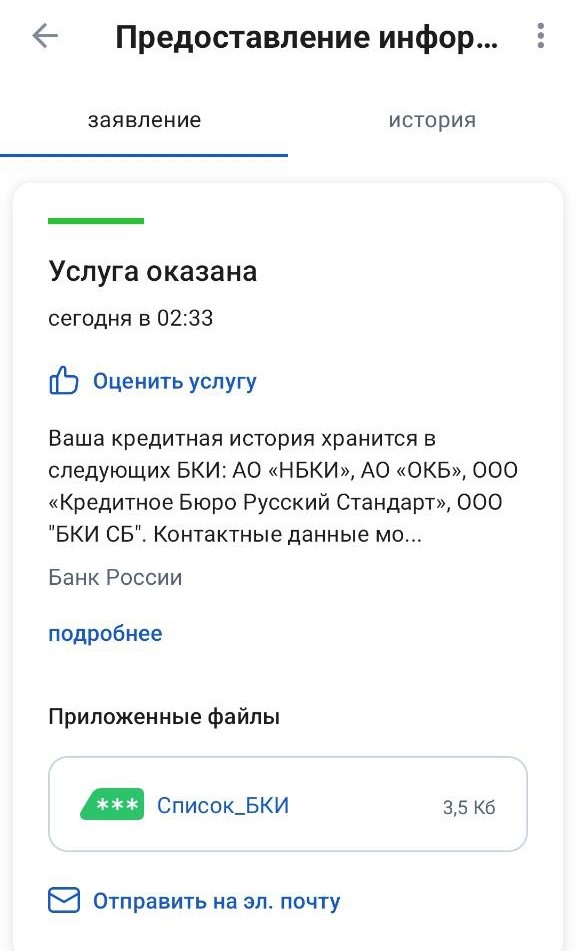

Запросить список БКИ, в которых хранится кредитная история, через «Госуслуги»

На портале «Госуслуги» нужно воспользоваться услугой «Получение информации о хранении вашей кредитной истории». Понадобится подтвердить данные паспорта, которые автоматически загрузятся из личного кабинета.

В ответ Банк России пришлет в личный кабинет на портале «Госуслуги» список всех БКИ, в которых хранится кредитная история. Информация включает название, адрес и номер телефона бюро и ссылку на личный кабинет на официальном сайте каждого БКИ, в котором хранится кредитная история.

Пример отчета Центрального каталога кредитных историй (ЦККИ) на «Госуслугах»

Как узнать кредитную историю, если нет учетной записи на «Госуcлугах»

Тем, кто не имеет учетной записи на «Госуслугах», можно обратиться за получением списка БКИ, в которых хранится кредитная история, в:

- любой банк;

- любое бюро кредитных историй (даже в то, в котором может и не быть вашей кредитной истории);

- микрофинансовую организацию;

- кредитный потребительский кооператив;

- почтовое отделение с услугой телеграфа;

- к нотариусу;

- Центральный каталог кредитных историй Банка России.

Запросить кредитную историю в каждом БКИ, где хранится кредитная история

Получив список БКИ, в которых хранится кредитная история, следующий шаг — запросить в каждом из них свою кредитную историю.

Все БКИ, внесенные в реестр ЦБ, позволяют войти в личный кабинет на их сайте, используя логин и пароль с «Госуслуг» (ЕСИА). Кроме того, в каждое из них можно обратиться лично, посетив их офисы, а также по почте письмом или телеграммой.

В каждом БКИ заемщик может заказать кредитный отчет бесплатно два раза в год (на бумажном носителе один раз в год), далее заказ отчетов становится платным. Количество платных обращений не ограничивается. Ряд БКИ предлагают так называемую подписку, по которой присылают историю регулярно, а также могут предупреждать о каждом новом оформленном кредите.

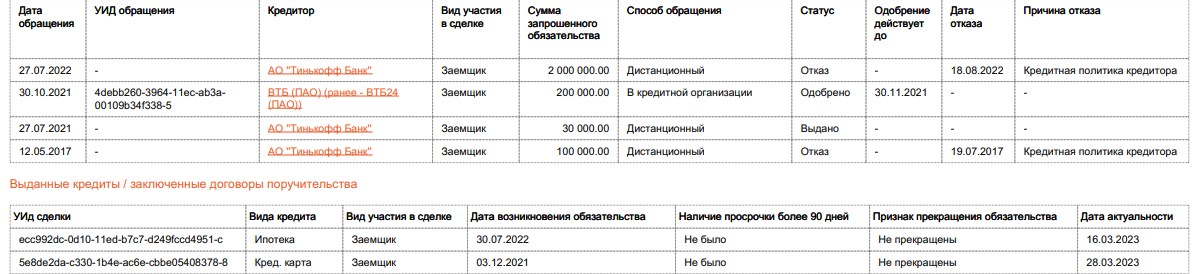

Пример запроса кредитной истории в БКИ

Изучить кредитную историю

Титульная часть. В ней содержится информация о заемщике, для физического лица это фамилия, имя, отчество, паспортные данные (в том числе предыдущие, если они менялись), СНИЛС, ИНН. Здесь следует проверить правильность всех данных.

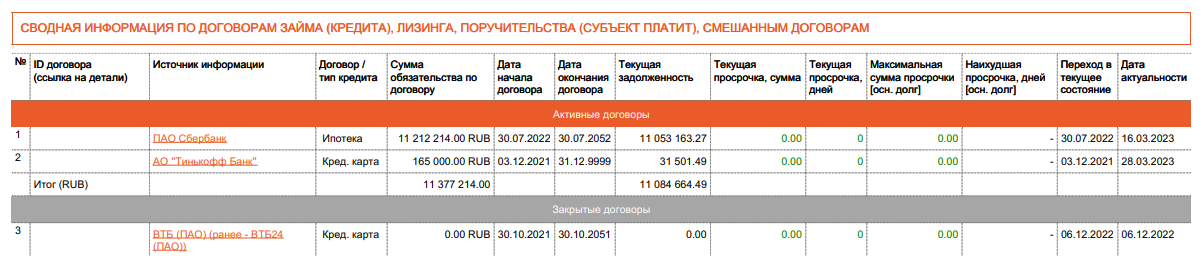

Основная часть. Вторая часть содержит сведения об обязательствах — кредитах, ипотеках, договорах лизинга, поручительства, причем как действующих, так и закрытых с указанием кредитной организации, сумме текущей задолженности, среднемесячных платежах, сведений о просроченной задолженности, остатке долга, датах оформления кредита и его окончания и т. д. Данная часть дает возможность человеку сверить данные БКИ с теми данными, которые он считает верными, то есть проверить, не числится ли за ним кредитов, которые он не оформлял или о которых, возможно, забыл.

Пример основной части кредитной истории

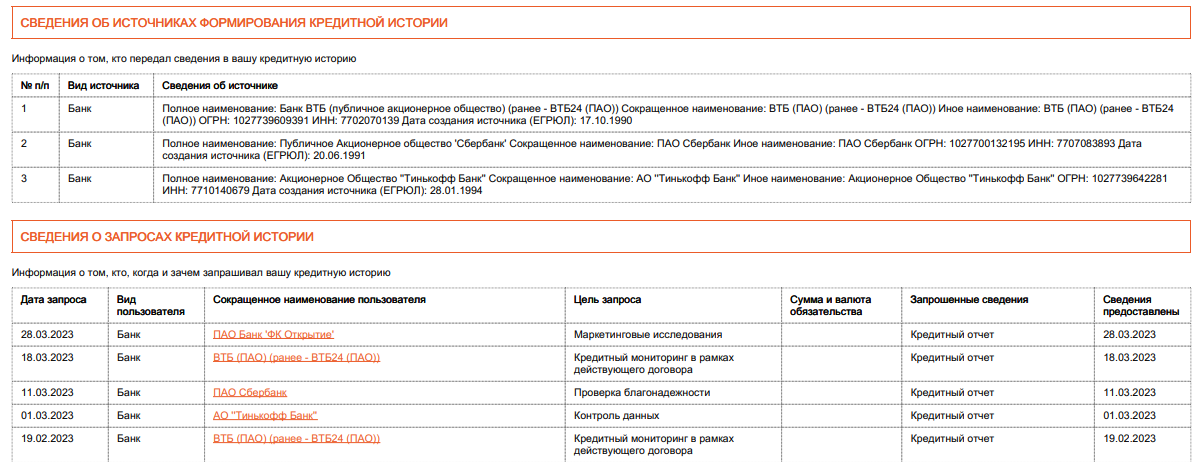

Закрытая часть. Из дополнительной части заемщик может узнать, какие кредитные организации передали данные в БКИ для формирования кредитной истории, какие из них запрашивали его кредитную историю и с какой целью, а также о том, кому переуступали права требования по кредиту.

Пример закрытой части кредитной истории

Информационная часть. Из этой части человек узнает, куда он обращался за кредитом, о заключении такого договора или об отказе и его причинах. Тут же публикуется информация о просрочке по кредиту или договору лизинга, если она превышает 90 календарных дней с даты наступления срока исполнения обязательства. В этой части также важно проверить, совпадают ли сведения из БКИ с реальными запросами заемщика за кредитами в те финансовые учреждения, которые указаны в кредитной истории.

Пример информационной части кредитной истории

Как улучшить кредитную историю

Кредитная история считается плохой при наличии просроченных платежей по имеющимся долговым обязательствам, множества открытых кредитов, высокой финансовой нагрузке. Эти показатели негативно сказываются на облике потенциального заемщика, и банк может либо отказать в очередном кредите и ипотеке, либо предложить их взять под более высокую ставку. Также плохо на шансах получения кредита может сказаться полное отсутствие кредитной истории, так как при отсутствии каких-либо кредитов банкам сложно сделать вывод о платежной дисциплине человека.

Есть разные способы улучшить кредитную историю.

1. Исправить фактические ошибки

Если вы обнаружили в кредитной истории заем, который вы не брали, или иные ошибочные сведения и неточности, то необходимо обратиться в бюро с соответствующим заявлением или напрямую к источнику информации, который передал эти ошибочные сведения.

2. Погасить существующие долги

Если вы допустили задолженность, то нужно вносить на счет хотя бы посильные платежи, движение по счету будет сигнализировать о том, что заемщик предпринимает усилия по погашению. Кроме того, можно обратиться в банки за кредитными каникулами, рефинансированием, реструктуризацией долга. Как только финансовое положение улучшится, незамедлительно погасить долги.

3. Взять кредитные каникулы

Напрямую кредитные каникулы не улучшат историю, но и не испортят ее. Поэтому в случае финансовых трудностей стоит обязательно обратиться в банк за их получением. «Кредиты, по которым предоставляются кредитные каникулы, получают особую отметку в кредитных историях, чтобы отличать их от других обязательств. Это делается в том числе для того, чтобы банки и бюро кредитных историй не рассматривали приостановку платежей по таким кредитам как ухудшающий фактор при расчете персонального

кредитного рейтинга

(ПКР). То есть качество кредитной истории при обращении за кредитными каникулами не должно изменяться», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

4. Снизить долговую нагрузку и не увеличивать ее

В кредитной истории отражается общая долговая нагрузка. Например, если у человека ипотека, четыре кредита в разных банках, телефон в рассрочку и два микрозайма, то все они будут видны в истории. Банк России установил для кредитных организаций прямые лимиты на количество выдаваемых кредитов клиентам с высокой долговой нагрузкой. Поэтому нужно последовательно платить по каждому кредиту, закрывать их и не брать новые кредиты, пока долговая нагрузка не станет приемлемой.

5. Начать кредитную историю

Тем, у кого нет кредитной истории, можно ее начать формировать с небольших потребительских кредитов или пользования кредитными картами. Также можно оформить какой-либо товар в рассрочку. При одобрении этих кредитных продуктов банки предъявляют более низкие требования, поэтому шанс их получить есть практически у каждого. Важно впоследствии своевременно вносить платежи, чтобы сформировалась хорошая кредитная история.

Как обнулить кредитную историю

Самостоятельно стереть или обнулить кредитную историю человек не может. Обнуляется кредитная история только по закону, говорит директор по маркетингу НБКИ Алексей Волков.

«Кредитная история перестает храниться в том случае, если с момента последней записи в ней прошло семь лет. Имеется в виду, что у субъекта не было никаких непогашенных обязательств и никакого движения в кредитной истории в течение этого времени. Иными способами обнулить кредитную историю невозможно», — объяснил Волков.

Оценка кредитоспособности компании или государства. Выставляется независимыми рейтинговыми агентствами и производится на основании оценочных анкет, которые преобразуют финансовые и нефинансовые показатели компании в баллы. Кредитный рейтинг позволяет оценивать рискованность вложения в ценные бумаги эмитента (компании) – чем выше рейтинг, тем ниже риск.

Плохая кредитная история, возможно ли исправить кредитную историю?

Вам отказывают в новом кредите? Предоставляемый лимит по кредиту значительно ниже ожидаемого?

Это может быть связано с тем, что банк ведет жесткую политику по выдаче кредитов. Но, также, возможно, что у Вас плохая кредитная история.

Бывают различные ситуации, когда кредитная история может не устраивать субъекта кредитной истории.

С нашим бюро оформить получение справки о кредитной истории просто и это возможно сделать в кратчайшие сроки!

Как проверить кредитную историю:

Каждый субъект имеет право получить информацию по своей кредитной истории. В соответствии с Федеральным законом №218-ФЗ «О кредитных историях» отчет по кредитной истории бесплатно можно получить два раза в год. Если вам необходимо получить кредитную историю снова – мы предоставим информацию по вашей кредитной истории неограниченное количество раз за плату в соответствии с тарифами Бюро.

Мы предоставляем возможность подать заявку как лично, так и дистанционно.

После получения информации по кредитной истории (Кредитного отчета – выписки из Бюро) и в случае несогласия с ней, Вы можете обратиться к нам и узнать, возможно ли изменить кредитную историю.

Как изменить (оспорить) кредитную историю:

Каждый субъект кредитной истории вправе полностью или частично исправить (оспорить) информацию, содержащуюся в его кредитной истории. Для этого требуется заполнить заявление о внесении изменений или дополнений, в котором будут перечислены все недостоверные, на ваш взгляд, данные. Бланк заявления вы можете скачать на этой странице ниже.

1) Выслать заявление при помощи Почты России или подать заявление лично в офисе.

Адрес бюро: 129090, г. Москва, Каланчевская ул., д.16, стр. 1 (4 этаж, офис 4.11.1). Часы работы: пн-пт с 9:00 до 17:00.

2) Направить четкую скан-копию подписанного заявления по электронной почте: hotline@scoring.ru

Обратите внимание! Бюро кредитных историй не вносит изменения в кредитную историю самостоятельно. Копия вашего заявления будет переправлена в кредитную организацию, являющуюся источником формирования оспариваемой записи. Решение о внесении изменений будет принимать кредитная организация.

Если вы не согласны с информацией в своей кредитной истории, мы рекомендуем сначала обратиться к источнику формирования. Это может помочь вам сэкономить время.

Если кредитная организация не реагирует на ваше обращение, обязательно обратитесь с заявлением в бюро кредитных историй.

Наше бюро в течение 20 рабочих дней со дня получения заявления проведет проверку информации, входящей в состав кредитной истории, выполнив запрос в источник формирования кредитной истории.

Бюро обновит кредитную историю в оспариваемой части, в случае подтверждения вашего заявления банком, или оставит без изменений кредитную историю. Вам сообщат о результатах рассмотрения заявления не позднее 20 рабочих дней со дня его получения (в форме письма или электронного документа).

Внимание! Изменение (исправление) кредитной истории имеет смысл только с целью корректировки информации, не соответствующей действительности. Если факт наличия просрочек действительно имели место быть, они не будут исправлены. Рекомендуем вам приобрести кредитный отчет и ознакомиться с его содержимым перед тем, как подавать запрос на корректировку.

Если источник по каким-либо причинам не скорректировал данные, а именно ликвидирован или не предоставил информацию по официальному запросу, предлагаем заполнить заявления ниже для решения вопроса в судебном порядке, так как вы имеете полное право потребовать внесения достоверной информации в свою кредитную историю, а именно заявление в случае ликвидации источника формирования кредитной истории и исковое заявление (внесение изменений в кредитную историю).

* ОБРАЩАЕМ ВНИМАНИЕ, что Бюро НЕ ОКАЗЫВАЕТ каких-либо консультаций по выбору и заполнению представленных шаблонов заявлений в случае ликвидации источника формирования кредитной истории и исковое заявление (внесение изменений в кредитную историю), в связи с чем, если у Вас есть сомнения по использованию данных шаблонов бюро рекомендует обратиться за квалифицированной помощью к юристу.

Как только первый кредит оформлен, на человека заводится кредитная история. Если своевременно не вносить платежи, она может стать отрицательной. Это негативно скажется, когда решите вновь получить кредит. Поэтому для многих актуален вопрос: как исправить кредитную историю.

Лучшие банки по кредитам с плохой КИ

Прежде нужно понять, как она формируется. Она состоит из трех разделов:

- титульной,

- основной,

- дополнительной.

Первая часть включает личные сведения заемщика (информацию из паспорта, налоговый номер и СНИЛС). Основная часть включает сведения о том, где живет и прописан человек, является ли ИП, сведения о суммах и сроках займа, как были оплачены обязательства, были ли изменения в договоре и другие обстоятельства. В дополнительном разделе есть положения об организациях, которые подали сведения. Дополнительно о предприятиях, узнававших кредитную историю конкретного человека.

Поводом к плохой кредитной истории может стать:

- нарушение сроков оплаты кредита,

- плохое мнение о заемщике у специалиста кредитной организации,

- предоставление недостоверной информации или неоригинальных документов.

Первая причина является одной из основных. У каждого финансового учреждения свой срок задолженности, который будет считаться критичным. У Сбербанка он составляет 180 суток, у большинства других – 30 дней. Даже при небольшой просрочке долга есть возможность попасть в «черный список» и перекрыть себе доступ к привилегиям.

Как исправить кредитную историю – порядок действий?

Сначала проверьте сведения, которые о вас уже собраны. Исправление кредитной истории будет необязательным, если она хорошая. Поэтому вы можете:

- обратиться в специальное бюро,

- прийти в банк,

- сделать запрос через интернет.

В последнем случае заходите на сайт специализированной фирмы, вводите паспортные данные. Дополнительно прикладывается скан паспорта, в том числе страница о прописке. Указываются и личные данные. Однако большинство компаний, работающих через интернет-порталы, предлагают платные услуги. Если хотите получить бесплатно онлайн, то посетите сайт Бюро кредитных историй. Бесплатно сведения предоставляются один раз в год.

Как исправить испорченную кредитную историю?

Еще один способ борьбы с испорченной историей – это ее оспаривание.

- Направьте в БКИ заявку о внесении изменений. Сделайте это лично или удобным способом, но с подписью или печатью нотариуса.

- Дождитесь ответа. На проверку уйдет не больше месяца. За это время сотрудник службы проверит предоставленные сведения. Но вы можете сами сократить срок, если укажите объективную причину, почему время рассмотрения должно быть уменьшено.

- Оспорьте в судебном порядке. Этот этап наступает в том случае, если полученный ответ не удовлетворяет вашему ожиданию.

Не доводя дело до суда, в Бюро исправят/ дополнят сведения, содержащие неточную или неполную информацию. Это актуально, если нет конфликта между финансовой организацией и заемщиком. Если дело дошло до более высоких инстанций, не стоит надеяться, что решение будет принято в вашу пользу, если были нарушены условия подписанного договора.

Другие способы исправления кредитной истории

Многих интересует, как исправить кредитную историю бесплатно по фамилии? Отдельные финансовые учреждения лояльно относятся к заемщикам. Главное условие – предоставить доказательства о возможности пересмотра сложившейся ситуации. К таким финансовым учреждениям относится:

- Совкомбанк,

- Ренессанс,

- Альфа Банк,

- Русский стандарт,

- и другие.

Сотруднику этих банков необходимо предоставить официальные бумаги об оплате счетов за последние несколько месяцев. Это могут быть даже коммунальные счета, оплаченные вовремя. Придется подготовить справку о зарплате с последнего места работы. Если вы будете соответствовать всем требованиям, то банк может не принять во внимание вашу плохую кредитную историю.

Если просрочка была по объективным причинам, то докажите это. Для этого предъявляются справки, по которым становится понятна причина несвоевременной уплаты кредита. Это может быть справка о болезни, попадание под сокращение или задержки заработной платы. Вопросы в таких ситуациях решаются индивидуально.

Если выявили, что в истории написано о займах, которые вы не брали, сразу обратитесь в полицию и напишите заявление в БКИ. В течение месяца данные должны быть исправлены. Если этого не произошло, смело обращайтесь в суд.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Как исправить кредитную историю

Плохая кредитная история — одна из самых частых причин отказа банка в кредите. Она может быть плохой, даже если вы ни разу в жизни не оформляли кредит. Как исправить кредитную историю и как не испортить ее снова — рассказываем в этой статье.

Что такое кредитная история

Кредитной историей физического лица называют запись обо всех кредитах и займах оформленных на его имя, включая исполненные по сроку и просроченные. Кредитная история (КИ) формируется на основании данных, сообщаемых банками, микрофинансовыми организациями, коллекторским агентствами, ломбардами, инвестиционными компаниями, коммерческими организациями органами власти и изменяется без уведомления самого физического лица.

В КИ отражаются:

- сведения о наличии кредитных карт и дебетовых карт с овердрафтом, текущие и закрытые задолженности по ним, наличие просрочек

- погашенные и действующие кредиты и микрозаймы, займы в кредитных кооперативах, а также сведения о сроках погашения этих задолженностей и допущенных просрочках, если они были

- судебные взыскания по делам об уплате алиментов, задолженностям за услуги ЖКХ, а также связанные с возмещением ущерба в пользу третьих лиц и организаций

- проданные коллекторам задолженности

Порядок формирования, хранения и защиты кредитных историй граждан РФ регламентирует Федеральный закон «О кредитных историях» от 30.12.2004 N 218-ФЗ, последняя редакция вышла 31 июля 2020 года. Кредитные истории граждан хранятся в Бюро кредитных историй, реестр которых есть на сайте ЦБ РФ, и охватывают период 10 лет. С 1 января 2022 года срок хранения кредитных историй сократят до 7 лет.

Как узнать свою кредитную историю мы рассказали в отдельном материале

Как «портится» кредитная история

Изменения в вашей кредитной истории напрямую связаны с наличием долговых обязательств и их исполнением. Ухудшение происходит как по вине самого физлица, так и по вине банка или в результате мошеннических действий. Рассмотрим эти причины подробнее.

По вине заемщика

Рейтинг потенциального заемщика будет понижен, если он в течение последних 10 лет:

- Допускал просрочки по кредитам и займам. Значение имеют фактические просрочки, когда задержка платежа произошла по вине заемщика, и технические, связанные с задержкой зачисления средств на счет из-за сбоев в программе банка.

- Часто обращался в микрофинансовые организации. Это косвенно указывает на нестабильное финансовое положение и потребность во внешних источниках средств в том числе, для гашения основного кредита в банке.

- Имеет много отказов по заявкам на кредиты в разных банках. У каждого отказа есть основание, и если причины не устранены, каждое новое обращение будет приводить к новому отказу и сделает КИ хуже.

- Имеет невыплаченные долги по судебным решениям. Вне зависимости от того, выплачиваете вы задолженности вовремя или имеете просрочки, исковые требования могут быть маркером неисполнения каких-то обязательств — по оплате ЖКХ или арендной платы например, что снижает вашу благонадежность.

- Не брал кредиты, не пользовался кредитной картой и даже не подавал заявку. С одной стороны, это может говорить о стабильном финансовом положении — человек просто не нуждается в заемных средствах. Но с другой — может быть следствием молодого возраста, отсутствия постоянного места регистрации и работы: физлицо понимает, что ему просто не дадут ни кредит, ни карту и потому не обращается в банк.

По вине банка

Кредитная организация обязана передавать информацию обо всех финансовых событиях по кредитным договорам в срок до 5 рабочих дней. Неверное отражение сведений связано с тем, что:

- Допущена ошибка при передаче данных. В случае, если этот процесс не автоматизирован, и записи по каждой операции вручную делают сотрудники банка, могут быть опечатки, ошибки, нарушение сроков предоставления сведений.

- Сведения не переданы вообще. Причиной может быть человеческий фактор, программный сбой, неправомерные действия кредитора.

- Заемщику приписали чужие долги. Такое бывает при полном совпадении имени, фамилии и отчества, региона проживания.

- Технические просрочки. Задержки зачисления средств на кредитный счет из-за сбоев в работе оборудования банка, технических работ на сайте, ошибок мобильного приложения, из-за чего вовремя отправленный платеж не поступил в день отправления.

Ухудшение КИ из-за мошенников

Утечки личных данных происходят из разных источников и вы можете об этом не знать. Изменения в кредитной истории могут возникнуть, если:

- Вы потеряли паспорт и кто-то пробовал оформить кредит на ваше имя. Даже при отказе в выдаче кредита сведения о запросе отражаются в КИ и ухудшают ее.

- Вы поддались на уловки мошенников и добровольно передали личные данные. Частый пример — оформление кредитной карты на чужое имя телефонными мошенниками и списание денег с нее.

- Кто-то оформил кредит или микрозайм на ваше имя и получил средства. У вас растет задолженность, возможно — начисляются штрафы, история становится хуже.

Как понять, что произошла ошибка

Мониторинг своей кредитной истории — единственный способ узнать об ошибках. Согласно ФЗ № 218, любой гражданин может проверить свою кредитную историю два раза в год бесплатно в каждом БКИ. Последующие проверки предоставляется платно неограниченное число раз. Если ваша история хранится в двух БКИ, вы можете получить четыре бесплатных отчета. Однако есть сложность: кредиторы могут сами выбирать, в какое БКИ передавать сведения, и если у вас несколько кредитов, сведения о них могут храниться в разных бюро. То же самое происходит с недостоверными данными: ошибочные сведения могут быть как только в одном бюро, так и у всех в зависимости от того, куда они были переданы.

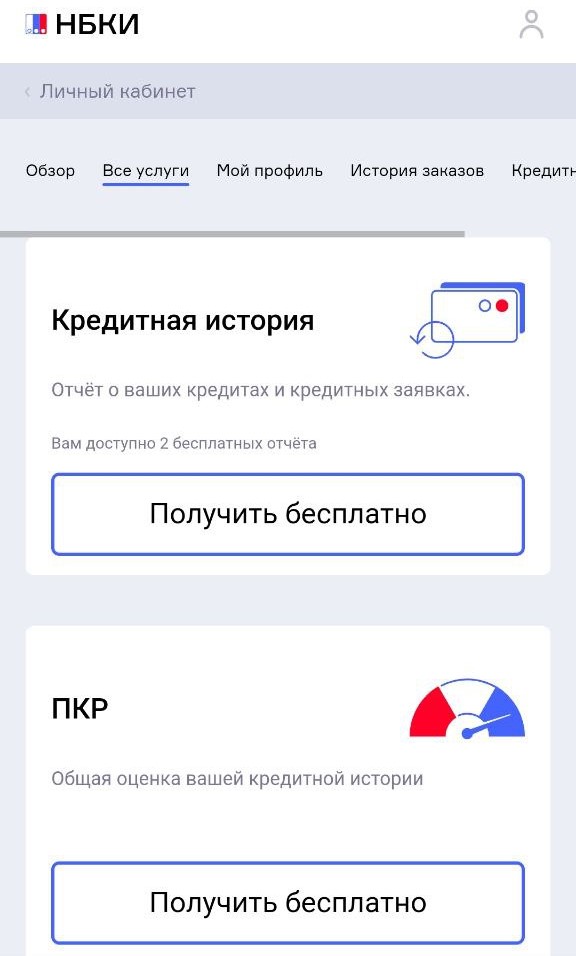

Чтобы не тратить бесплатный доступ к КИ, можно проверить свой кредитный рейтинг.

Кредитный рейтинг — это оценка заемщика в баллах, которая схожа с технологией банковского скоринга, применяемой кредитно-финансовыми организациями для оценки благонадежности клиента. Персональный кредитный рейтинг опирается на сведения из кредитной истории и отражает все изменения по задолженностям, которые передаются в данное бюро. Проверить, плохой у вас рейтинг или хороший рейтинг можно также на сайте БКИ или в своем банке бесплатно. С 1 января 2022 года ЦБ РФ планирует изменения в правилах формирования кредитного рейтинга. Главными нововведениями станут введение унифицированной шкалы ПКР и сокращение числа бесплатных проверок до двух в год у каждого из поставщиков услуги.

Райффайзен Банк предлагает бесплатную проверку кредитного рейтинга для каждого клиента 1 раз в месяц. Вы можете запросить свой ПКР, и если его значение снизилось, это может говорить о критических изменениях в КИ, требующих вашего внимания

Как улучшить КИ

Исправить сведения в плохой кредитной истории можно. Для этого нужно повысить уровень своей финансовой дисциплины, если причина в этом, либо найти фактические ошибки и устранить их. Рассмотрим способы, которые помогут в исправлении кредитной истории повысят шансы на одобрение кредита.

Исправление фактических ошибок

К фактическим ошибкам относятся те, которые имеют документальное свидетельство неверно отраженных сведений. Если в своем отчете вы заметили просрочку платежа, которой нет, необходимо подать заявление в БКИ, сформировавшее этот отчет, и приложить основания для удаления неверных записей КИ.

Таким основанием может быть:

- справка банка об отсутствии долгов

- исполненные платежные поручения или квитанции с датой внесения платежа

- выписка по счету за период, заверенная банком

На основании вашего заявления БКИ делают запрос в банк и вносят корректировки в течение 30 дней. Если по истечении этого срока неверные сведения не удалены, запросите письменное разъяснение по этому вопросу. Все обращения можно подать из личного кабинета на сайте БКИ или отправить почтой заказным письмом.

Оспаривание кредитных договоров, которые не заключали

Если в вашей кредитной истории сведения о выданных кредитах, которые вы не оформляли, необходимо обратиться с заявлением в банк.

При подаче заявления можно истребовать снятие обязательств по выплате долга, а также удаление записи об этом кредите во всех БКИ.

Доказать, что вы не заключали договор на кредит или кредитную карту, сложно. Если договор оформлен на недействительный паспорт, ответственность за это несет организация, выдавшая займ. Это определено в Указании Банка России от 21 января 2014 г.

Если предоставлены полные данные вашего действующего паспорта, который не был украден и не признан недействительным по сроку, необходимо затребовать подлинник договора и идентификационные сведения к нему, например, фото заемщика или копии паспорта, которые банк делает при подписании. Процедура сопряжена с доступом к личным данным, вам может потребоваться помощь адвоката.

Погашение действующих долгов

Простой и логичный способ повысить свою благонадежность в качестве заемщика. Оцените свой кредитный портфель, объедините небольшие задолженности в одну, если у вас несколько кредитных карт — оставьте только одну, заплатите пени, штрафы и постарайтесь не допускать просрочек в ближайшие 12 месяцев.

Точные сведения о процедуре принятия решения по заявкам на кредит банки не предоставляют. Но исходя из требований банков к заемщикам о трудовом стаже для физлиц не менее 12 месяцев и не менее 3 лет для бизнесменов, можно сделать вывод о том, что банки оценивают финансовое положение потенциального заемщика за последние 1–3 года.

Кредитные карты и карты рассрочки

Эти финансовые инструменты помогут повысить плохой рейтинг заемщика. Получить кредитную карту с минимальным лимитом можно при небольших доходах, а в некоторых банках — только по паспорту. Кредитные карты имеют беспроцентный период и позволяют оплачивать покупки онлайн и офлайн без комиссии.

Погашая кредитную карту в течение льготного периода, который может составлять 100 дней и более, вы формируете исправляете плохой рейтинг своей КИ без просрочек и с равномерным использованием заемных средств.

Рефинансирование кредита

Оформленные более 3 лет назад кредиты можно рефинансировать на новых условиях. При рефинансировании можно добавить созаемщика или представить поручителя, объединить несколько кредитов в один, получить более низкую ставку, сократить размер ежемесячного платежа, увеличить срок выплат. Также возможно полное закрытие текущего займа, включая долги и пени, что поставит точку в плохой кредитной истории. Главное — не допускать просрочек по новым обязательствам.

Реструктуризация

Изменение условий выплат по текущим обязательствам. Если вы не справляетесь с финансовыми обязательствами, у вас изменились жизненные обстоятельства — заболели, родился ребенок, остались без работы — напишите заявление в банк не дожидаясь просрочек, чтобы не испортить КИ.

Потребительские кредиты

Небольшой потребительский кредит схож по эффективности с оформлением кредитной карты. Оформите его в том банке, на карту которого получаете зарплату: так проще получить одобрение, а сведения все равно поступят в БКИ и улучшат сведения о вас, доступные всем банкам.

Депозит

Открытие вклада, депозита или индивидуального инвестиционного счета с положительным балансом, активность по которому поддерживается в течение года и более, позволяет улучшить кредитную историю, испорченную просрочками по закрытым и текущим займам.

Можно ли обнулить кредитную историю?

Обнулить КИ можно только если погасить все имеющиеся долги, не брать новые кредиты, не иметь иных задолженностей в отношении третьих лиц и организаций в течение последующих 7 лет. Ровно через 7 лет с момента последней записи о финансовых событиях она станет нулевой.

Изъять сведения из БКИ по закону о защите персональных данных нельзя. Верховным судом РФ в Определении от 27 марта 2012 г. N 82-В11-6 разъяснено, что субъект не имеет безусловного права на отзыв своих персональных данных, а особенности обработки этих данных могут регулироваться федеральным законодательством в определенных целях. К тому же Законом «О кредитных историях» возможность отзыва сведений из БКИ субъектом не предусмотрена.

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге