Разберем, как скорректировать ошибочное уведомление по НДФЛ и взносам.

Содержание

- Общий алгоритм исправления

- Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

- Пример 2. Исправление ошибки в сумме налога — НДФЛ к уплате завышен

- Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

- Пример 4. Исправление ошибки в КБК правкой исходного «Отражения»

Общий алгоритм исправления

Для НДФЛ и страховых взносов действуют одинаковые правила исправления. Специальной корректирующей или отменяющей формы для Уведомления не существует. Чтобы исправить ошибку, требуется подать еще одно Уведомление за отчетный период. Оно заменит собой отправленное ранее.

Порядок заполнения нового Уведомления зависит от типа ошибки в исходном документе.

| Тип ошибки | Порядок корректировки |

| Ошибка только в сумме НДФЛ или взносов. | В новом уведомлении указываем правильную сумму налога или взносов. Количество строк в старом и новом уведомлениях совпадает. |

| Ошибка в реквизитах НДФЛ или взносов – КБК, ОКТМО, код ИФНС и т.д. |

На одну ошибочную строку из старого уведомления создаем две строки в новом документе:

|

Работа по подготовке нового Уведомления происходит в четыре этапа.

Шаг 1. Исправление ошибки и подготовка вспомогательных документов в ЗУП 3.1.

Подготовить Уведомление непосредственно в ЗУП 3.1 не получится. Оно составляется в бухгалтерской программе. На стороне ЗУП 3.1 можно создать только вспомогательные документы:

Как организовать работу с программой, чтобы правильно подготовить исходное Уведомление об удержанном НДФЛ и исчисленных взносах, смотрите в статье Как платить НДФЛ и взносы в 2023 году.

Чтобы внести корректировки по исчисленным взносам, нужно заполнить в ЗУП 3.1 новую редакцию Отражения зарплаты в бухучете. Для НДФЛ требуется отредактировать старый документ Отражения удержанного НДФЛ в бухучете или создать новый.

Возможны три варианта работы с Отражением удержанного НДФЛ в бухучете:

- Создать новое Отражение в дополнение к ранее созданному документу. Предыдущее Отражение оставить проведенным. Такой вариант применяется, когда в новом Уведомлении нужно показать НДФЛ по тем же реквизитам, но в большем размере. Новое Отражение можно создать только на сумму увеличения НДФЛ. Тогда при создании нового Уведомления можно учесть сведения об удержанном НДФЛ по обоим документам отражения.

- Создать новый документ, а первоначальный ошибочный — распровести. Способ применяют, если нужно сохранить историю документов в программе. Например, в новом Отражении требуется обнулить НДФЛ по неверным реквизитам и отразить правильные данные в новой строке. При этом нужно видеть, как был заполнен исходный ошибочный документ.

- Отредактировать прежнее Отражение удержанного НФДЛ, не создавая нового документа. Такой способ допускается, когда история документов в программе не важна.

Шаг 2. Передача документов из ЗУП 3.1 в бухгалтерскую программу.

Шаг 3. Подготовка нового Уведомления в бухгалтерской программе.

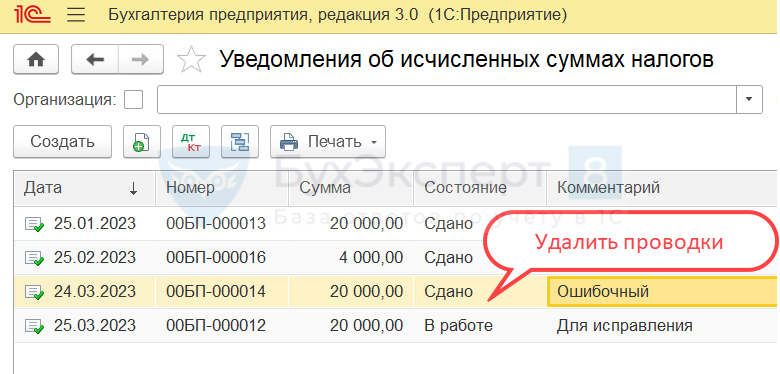

Шаг 4. Удаление проводок ошибочного Уведомления в бухгалтерской программе.

После проведения нового Уведомления нужно убедиться, что в учете по единому налоговому платежу нет лишних проводок. Если ошибочное Уведомление в 1С: Бухгалтерии не прошло по каналам 1С-Отчетности – такой документ проще удалить. Тогда оно не сформирует лишних движений в учете.

Если ошибочное Уведомление уже передано через 1С-Отчетность – удалить его не получится. В этом случае порядок корректировки проводок зависит от набора платежей в старом и новом Уведомлениях:

- Если в ошибочном и в новом документах отражен только НДФЛ или только взносы по единому тарифу – набор платежей совпадает. Тогда новое Уведомление полностью заменит старое. Нужно просто удалить проводки ошибочного Уведомления. Варианты удаления:

- Очистить движения документа вручную по кнопке ДтКт.

- Использовать операцию Сторно документа (Операции — Операции, введенные вручную — Сторно документа).

- Если в Уведомлениях разный набор платежей – потребуется более тонкая корректировка. Например, в одном и том же документе заполнили данные об исчисленных страховых взносах и об исчисленном налоге на прибыль. В таком случае корректировку нужно проводить:

- Операцией по единому налоговому счету — Операции по ЕНС в 1С.

- Ручной корректировкой проводок в уведомлениях. Например, удалить в первичном Уведомлении проводки по тем налогам, по которым подаем корректировку.

Рассмотрим пошагово на примерах, как подготовить данные в ЗУП 3.1 для корректировки уведомления по НДФЛ в ЗУП 3.1 и 1С:Бухгалтерии.

Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

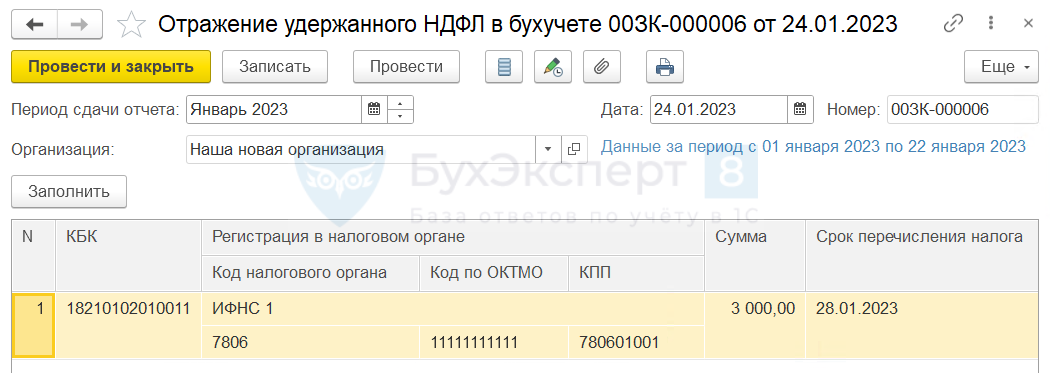

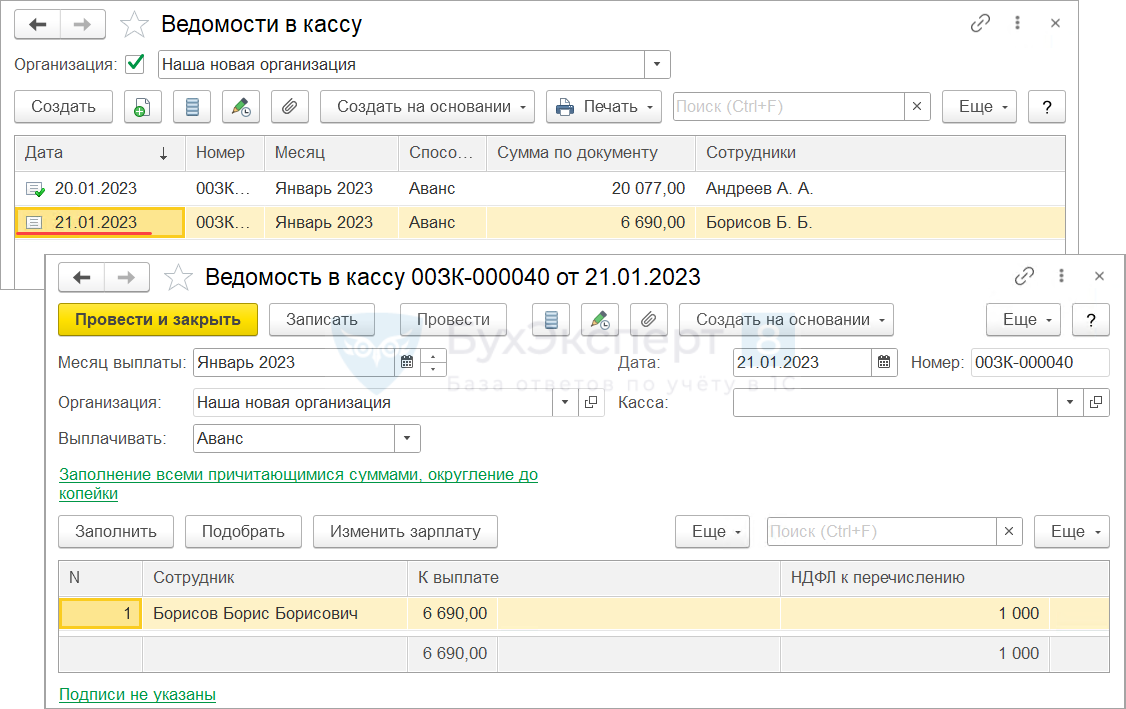

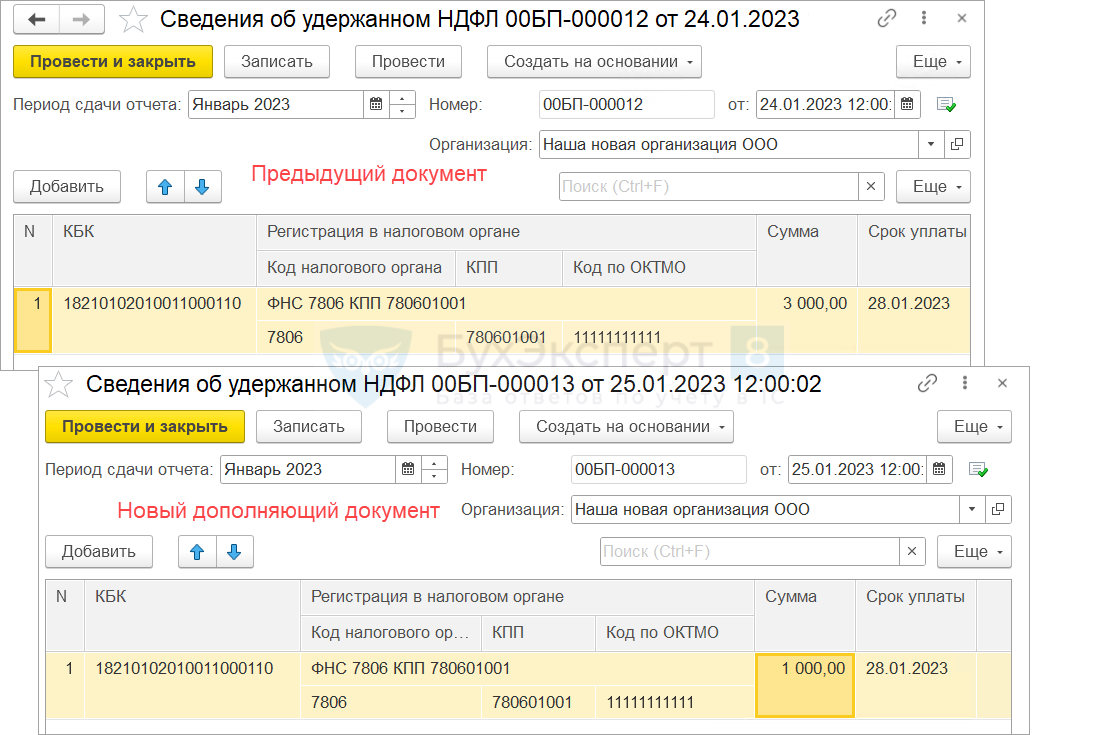

24 января 2023 года в ЗУП 3.1 было заполнено Отражение удержанного НДФЛ в бухучете за январь на 3 000 руб.

После синхронизации в 1С:Бухгалтерии было подготовлено уведомление в ИФНС.

На следующий день обнаружено, что одну из ведомостей отчетного периода забыли провести. Сумма удержанного НДФЛ по непроведенной ведомости составляет 1 000 руб.

Поэтому налог в Отражении удержанного НДФЛ и в Уведомлении об исчисленных суммах налогов за январь оказался занижен на 1 000 руб.

Разберем, как исправить Уведомление об исчисленных суммах налога по НДФЛ.

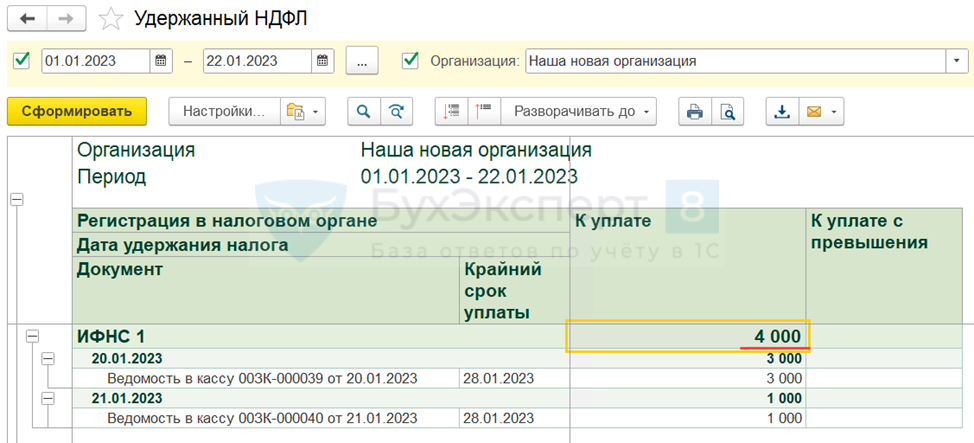

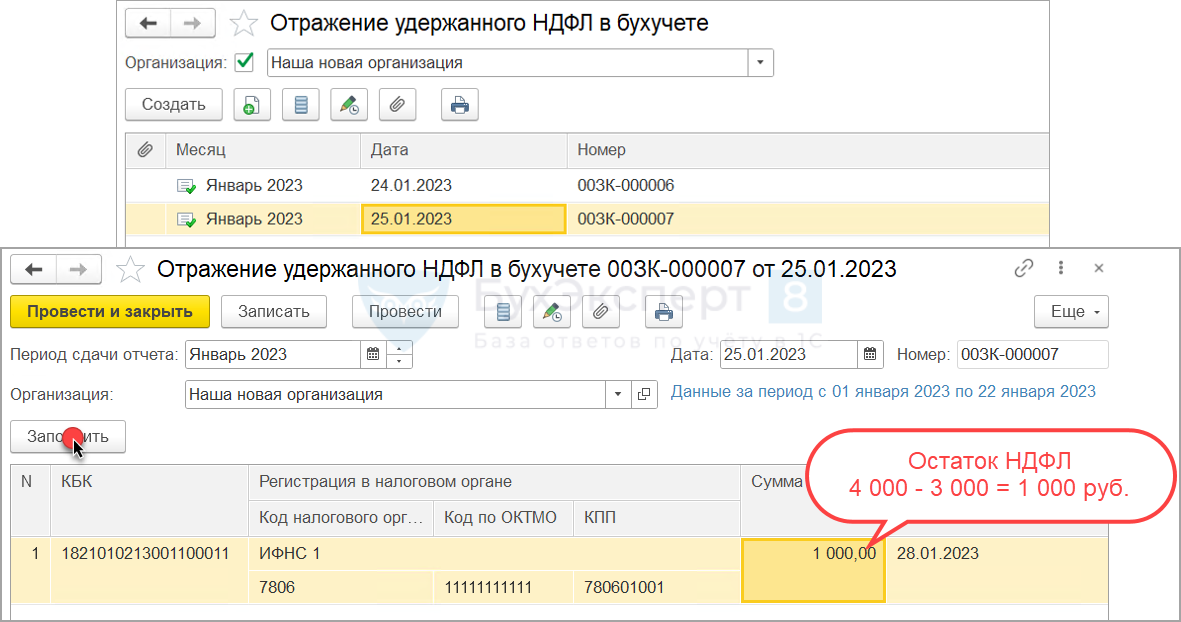

- Проведем недостающую ведомость на выплату зарплаты и определим, какую величину налога следовало отразить в Уведомлении. Итоговые суммы для Отражения удержанного НДФЛ в бухучете за январь будем проверять отчетом Удержанный НДФЛ (Зарплата – Налоги и взносы – Отчеты по налогам и взносам). Для этого укажем в настройках период 01.01.2023 – 22.01.2023. По отчету видно, что составить уведомление нужно было на 4 000 руб.

Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

Если в информационной базе уже существуют Отражения удержанного НДФЛ в бухучете, то при создании нового документа за тот же самый отчетный период есть одна особенность. Новый документ автоматически заполнится только на сумму разницы.

В нашем случае в базе уже имеется Отражение удержанного НДФЛ в бухучете за январь на 3 000 руб.

Создадим новое Отражение и заполним его автоматически. В документ подтянется разница по налогу на сумму 1 000 руб.

Создадим новое Отражение и заполним его автоматически. В документ подтянется разница по налогу на сумму 1 000 руб.

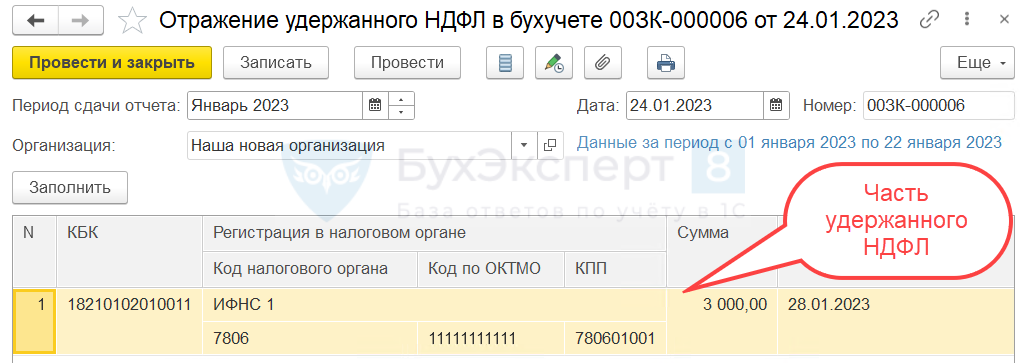

- Передадим Отражение удержанного НДФЛ в 1C: Бухгалтерию. В результате синхронизации в бухгалтерской программе появился еще один документ Сведения об удержанном НДФЛ (Зарплата и кадры – НДФЛ – Сведения об удержанном НДФЛ). Он дополняет предыдущие Сведения.

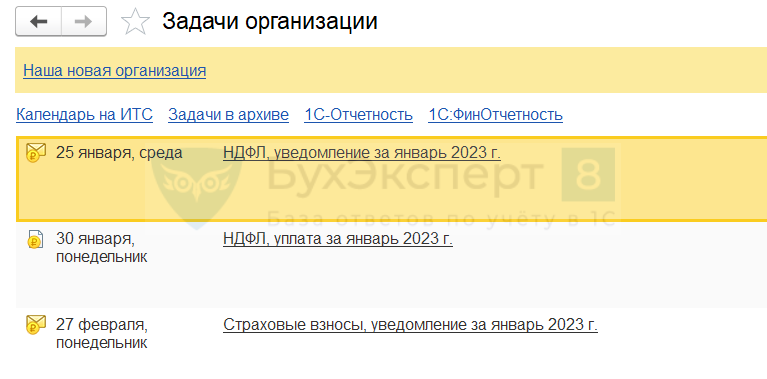

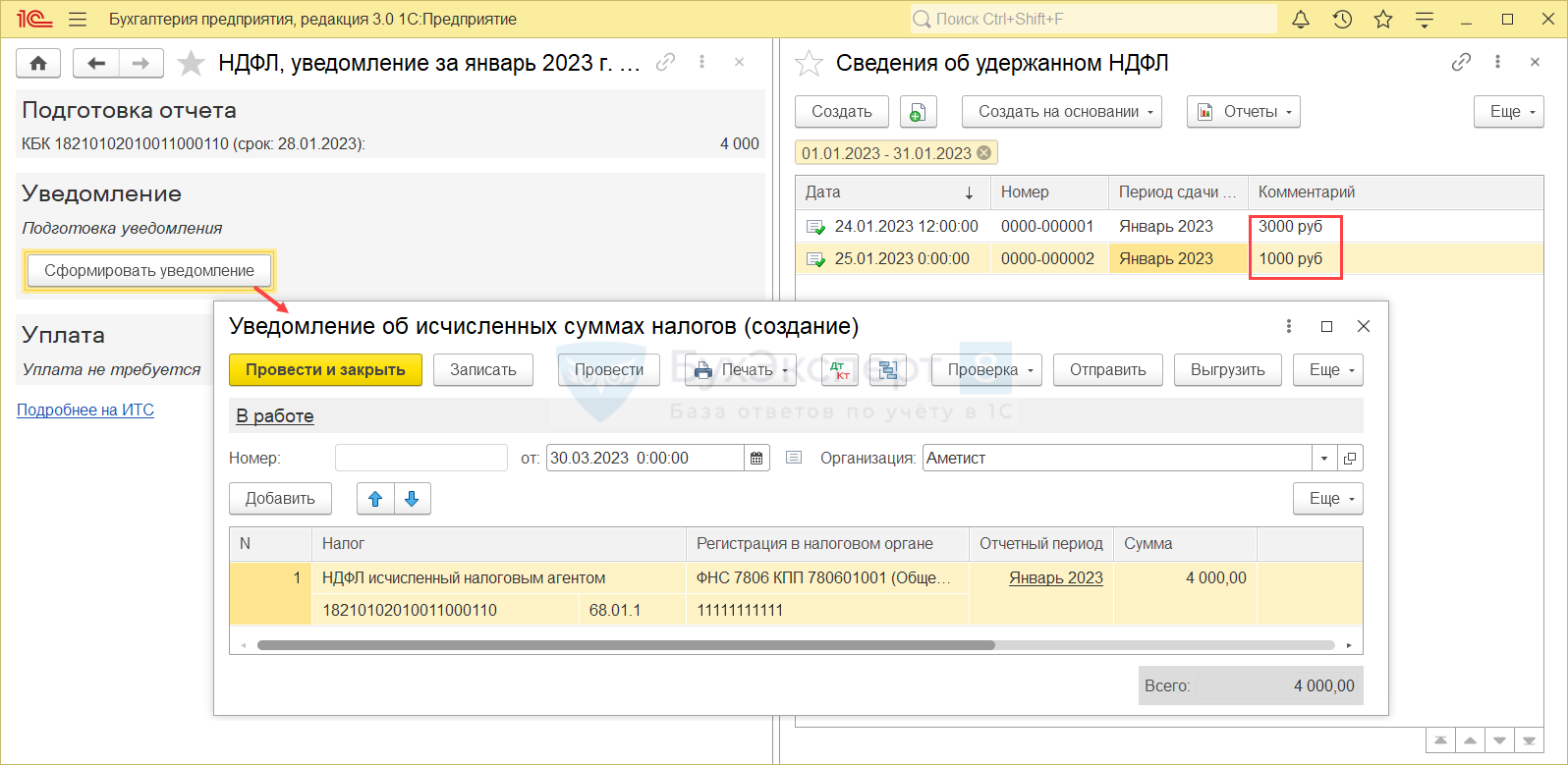

- Создадим новое Уведомление по НДФЛ при помощи обработки Задачи организации (Главное – Задачи).

Если первичное Уведомление тоже создавалось через Задачи организации, то кнопка Сформировать уведомление в форме задачи не будет отображаться. Создать новое Уведомление в этом случае можно другими способами:

- Вручную в рабочем месте 1С-Отчетность (Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления).

- Скопировать исходное Уведомление в списке документов Уведомления об исчисленных суммах налогов (Операции – Единый налоговый счет – Уведомления) и отредактировать новый документ вручную.

- Для Уведомления по НДФЛ — создать новый документ на основании документа Сведения об удержанном НДФЛ. Отредактировать сумму налога в новом Уведомлении вручную.

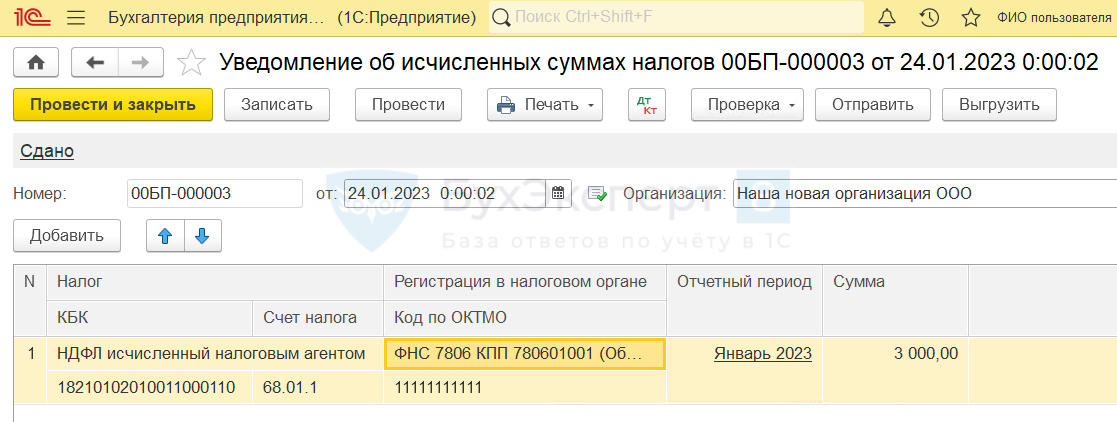

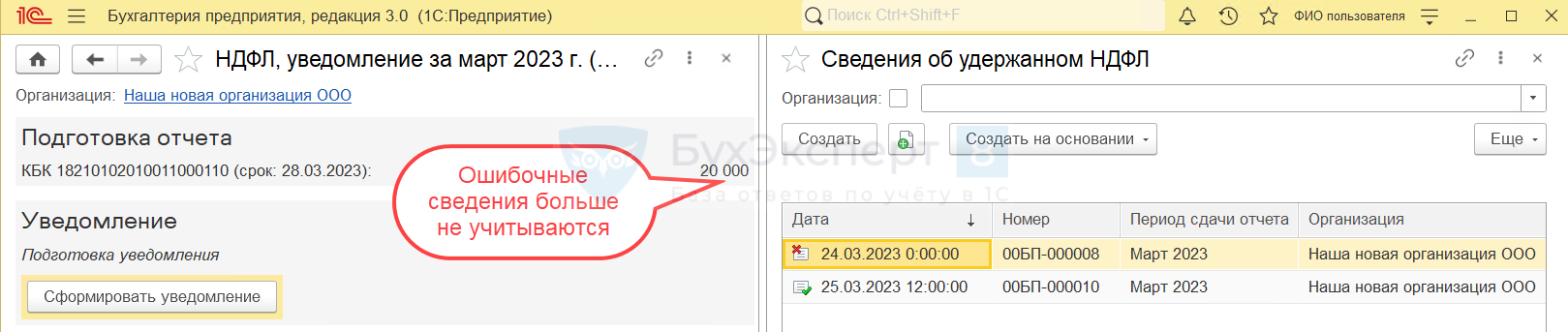

Обработка находит два проведенных документа Сведения об удержанном НДФЛ за январь. Это старый документ на 3 000 руб. и дополняющий на 1 000 руб. По кнопке Сформировать уведомление создаем Уведомление об исчисленных суммах налога на общую сумму 4 000 руб. Значение НДФЛ в нем просуммировано по двум документам Сведений.

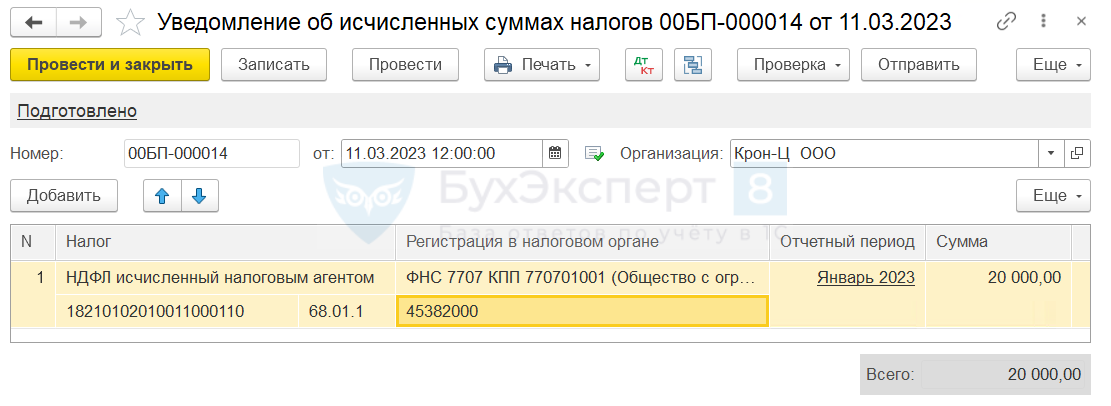

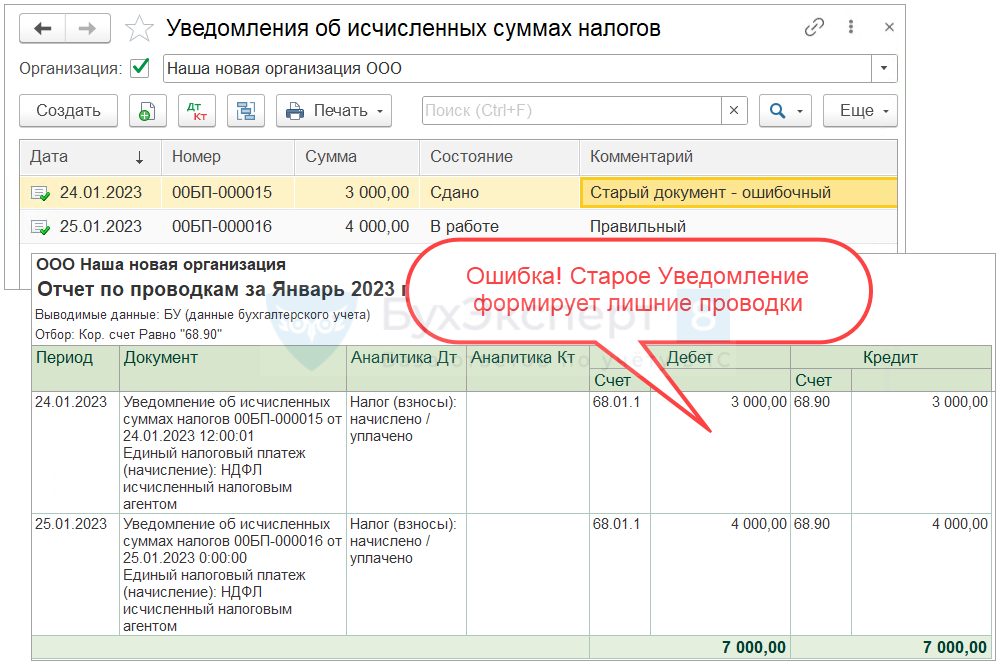

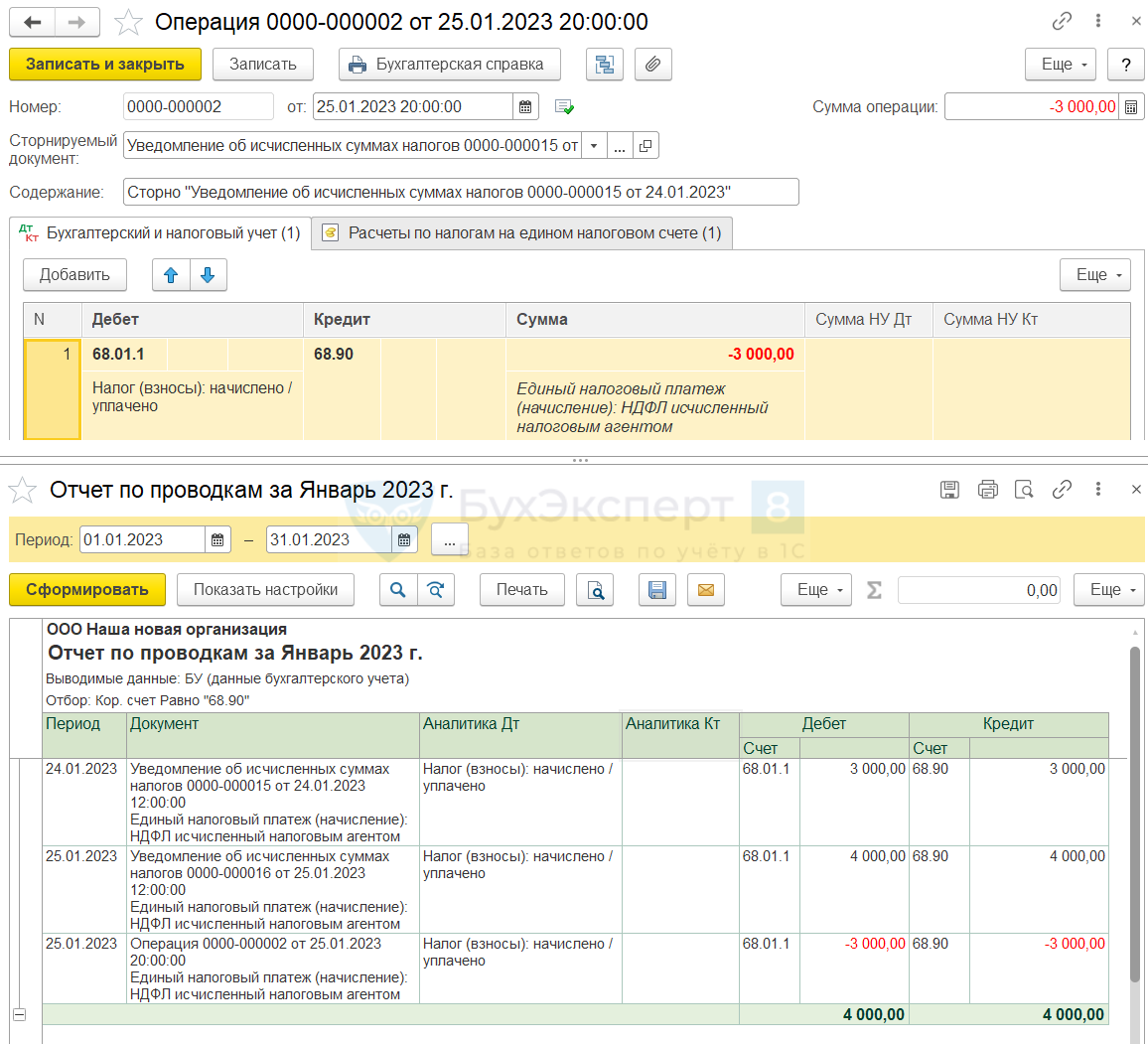

При этом в программе все еще существует ошибочное Уведомление на 3 000 руб., которое ранее было передано в ИФНС. Если оставить его проведенным – в учете будут лишние проводки.

При этом в программе все еще существует ошибочное Уведомление на 3 000 руб., которое ранее было передано в ИФНС. Если оставить его проведенным – в учете будут лишние проводки.

- Новое Уведомление полностью заменяет ошибочное. Поэтому, чтобы избавиться от ненужных записей – сторнируем записи ошибочного Уведомления документом Операция.

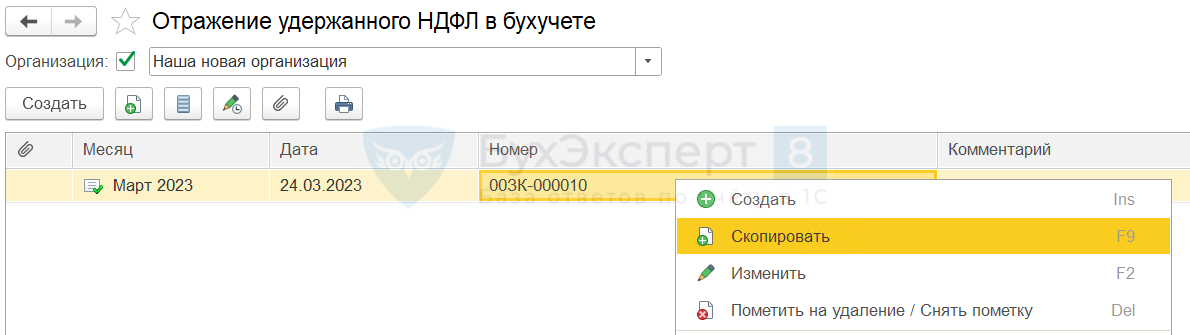

Пример 2. Исправление ошибки в сумме налога — НДФЛ к уплате завышен

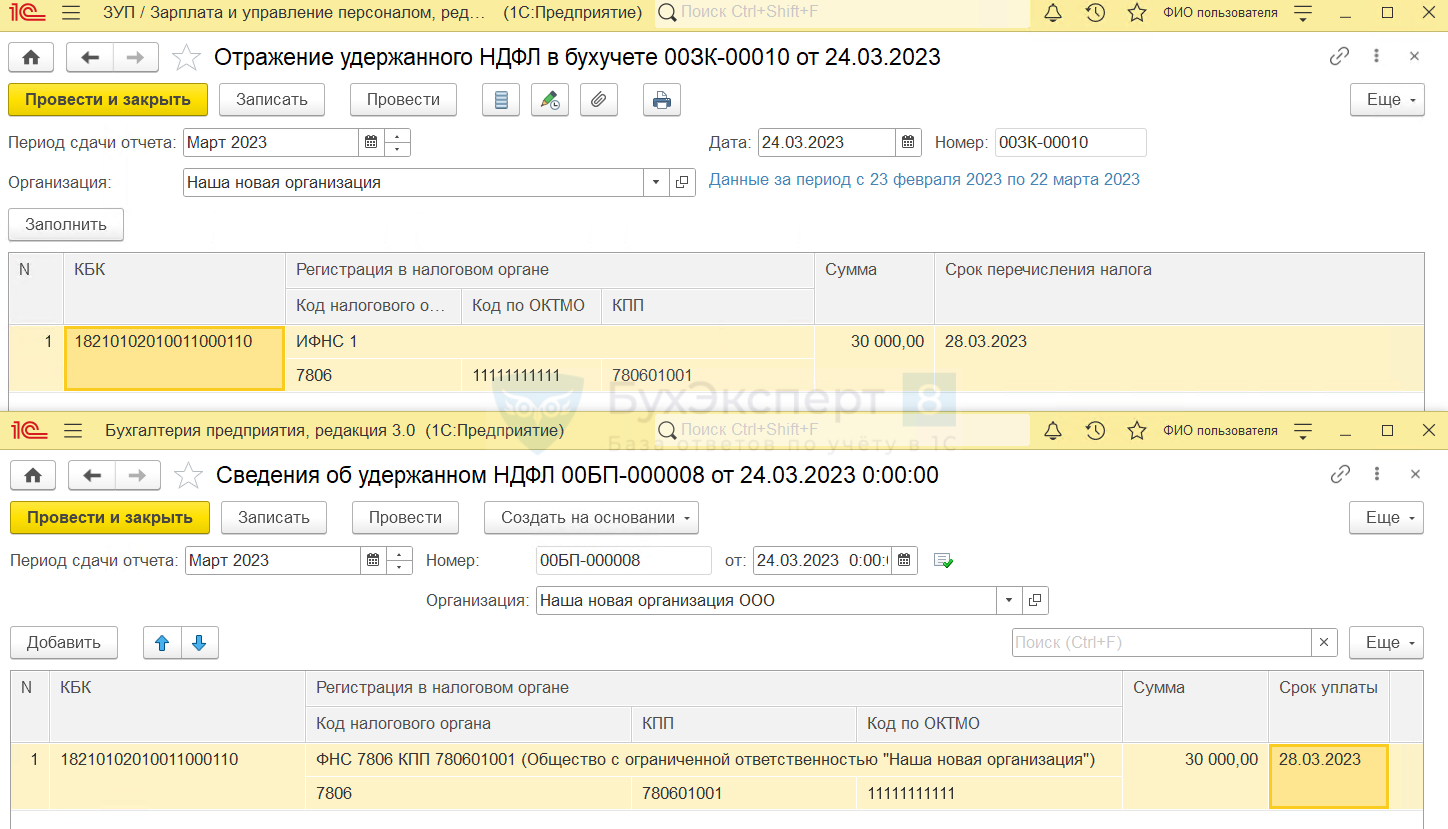

24 марта 2023 года организация заполнила в ЗУП 3.1 Отражение удержанного НДФЛ в бухучете за период с 23 февраля по 22 марта на 30 000 руб. При синхронизации в 1С:Бухгалтерии был создан документ Сведения об удержанном НДФЛ.

По данным Сведений об удержанном НДФЛ было подготовлено Уведомление об исчисленных суммах налога по НДФЛ для отправки в ИФНС.

Из-за программной ошибки (Ошибки учета излишне удержанного НДФЛ в 2023 году) в уведомлении не была учтена сумма возвращенного сотруднику НДФЛ в размере 10 000 руб.

Разберем, как скорректировать Уведомление об исчисленных суммах налога.

- В новом Уведомлении требуется исправить только сумму налога. Все остальные реквизиты корректировать не нужно. Для этого создадим новое Отражение удержанного НДФЛ в бухучете и укажем в нем сумму НДФЛ на 10 000 руб. меньше.

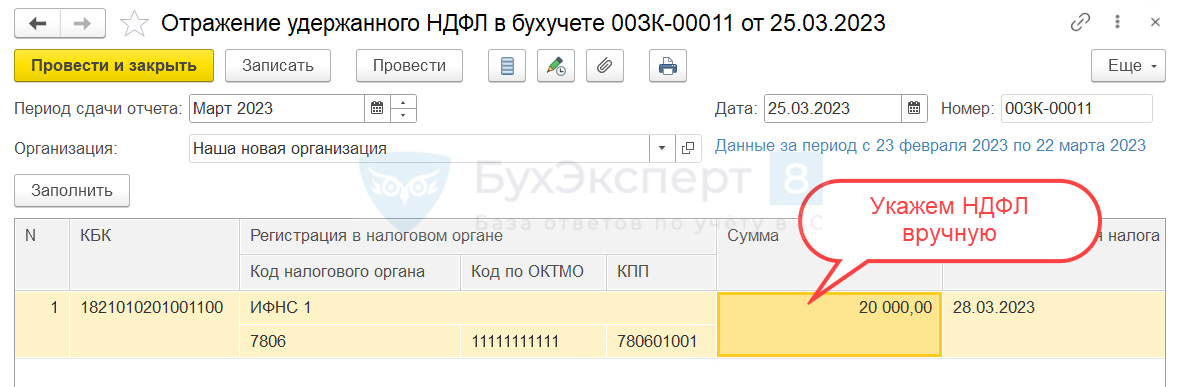

В случае с возвратом НДФЛ автоматическое заполнение нового документа не подходит. Из-за ошибки ЗУП 3.1 не видит, что НДФЛ к перечислению подлежит уменьшению на сумму возврата. В новом Отражении по кнопке Заполнить разница по НДФЛ не рассчитывается. Чтобы не заполнять новое Отражение вручную, создадим его копированием исходного документа.

Чтобы не заполнять новое Отражение вручную, создадим его копированием исходного документа. В колонке Сумма введем правильное значение налога с клавиатуры.

В колонке Сумма введем правильное значение налога с клавиатуры.

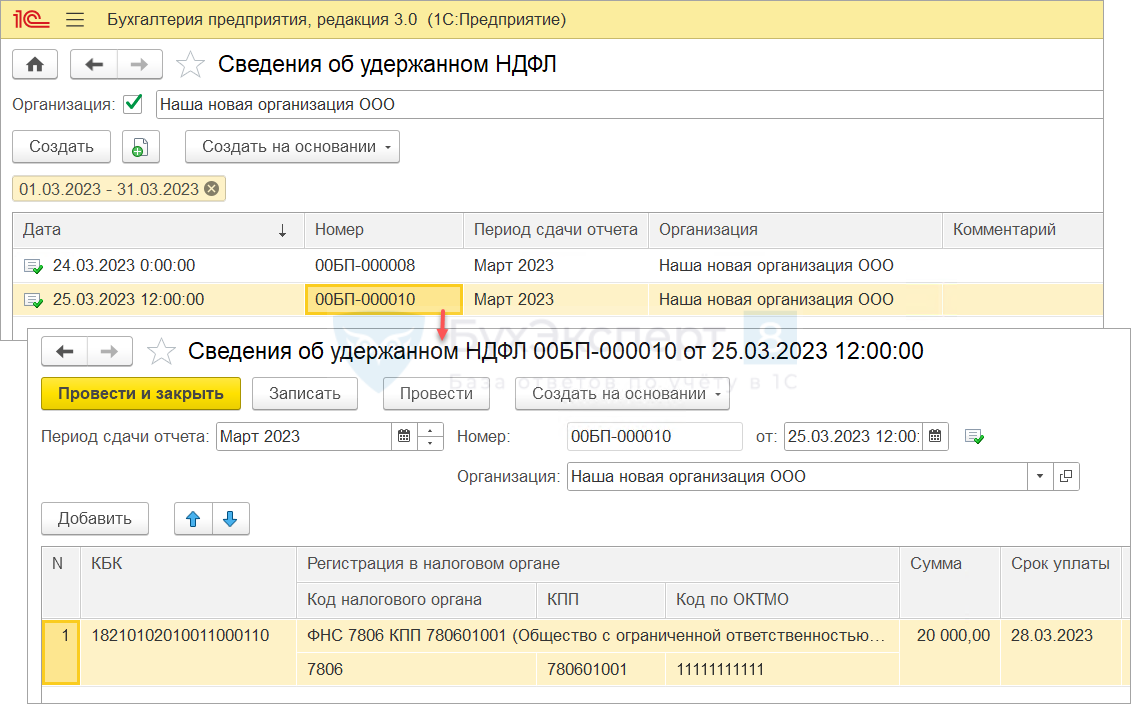

- Информация из Отражения удержанного НДФЛ в бухучете поступит в 1С:Бухгалтерию при очередной синхронизации. По полученным данным программа автоматически создаст новый документ Сведения об удержанном НДФЛ.

- Создадим новое Уведомление об удержанном НДФЛ в 1С:Бухгалтерии при помощи обработки Задачи организации.

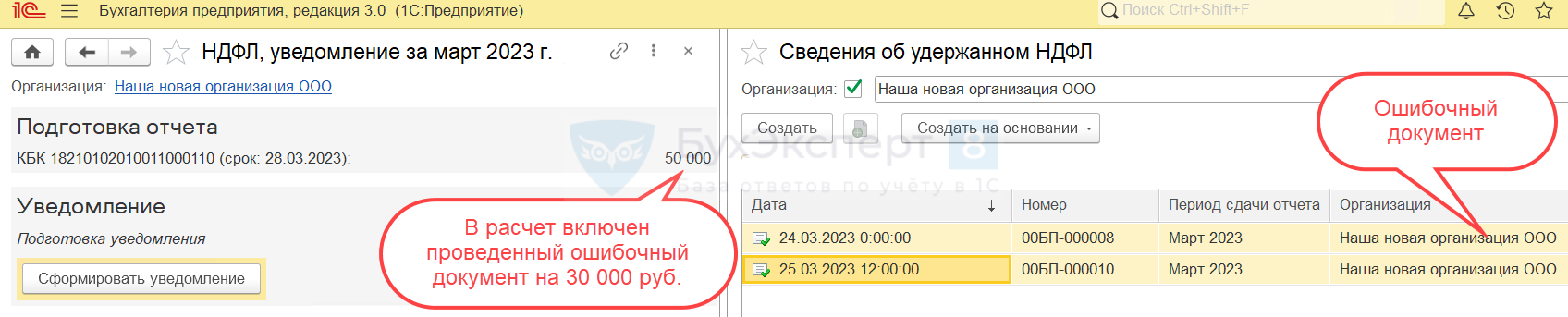

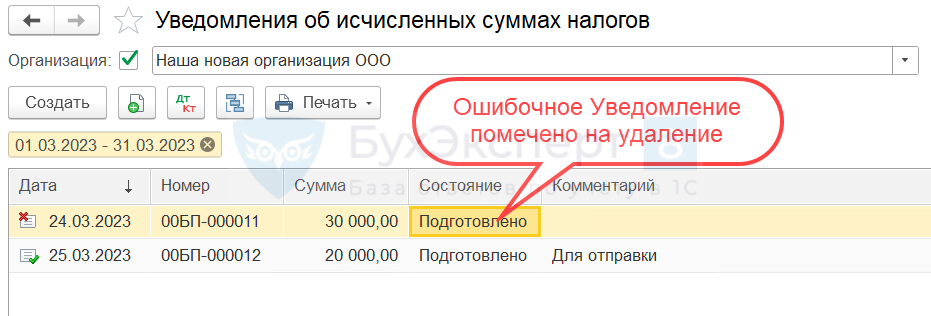

При создании Уведомления обработкой Задачи организации программа суммирует налог по всем проведенным за отчетный месяц документам Сведения об удержанном НДФЛ. Если среди них есть ошибочные – они тоже будут учтены. Чтобы программа не включала в расчет ошибочные Сведения об удержанном НДФЛ, их нужно заранее пометить на удаление или распровести.

Пометим на удаление ошибочный документ Сведения об удержанном НДФЛ и создадим новое Уведомление.

Пометим на удаление ошибочный документ Сведения об удержанном НДФЛ и создадим новое Уведомление.

- Теперь в программе имеются два Уведомления по НДФЛ за март – это приводит к задвоению проводок по уплате НДФЛ. Т.к. ошибочное Уведомление еще не передавалось в ИФНС, можем пометить его на удаление. После этого ошибочное Уведомление не будет влиять на формирование проводок по НДФЛ.

Окончательно удалить его можно будет позже в ручном режиме или по расписанию при помощи регламентного задания Удаление помеченных объектов.

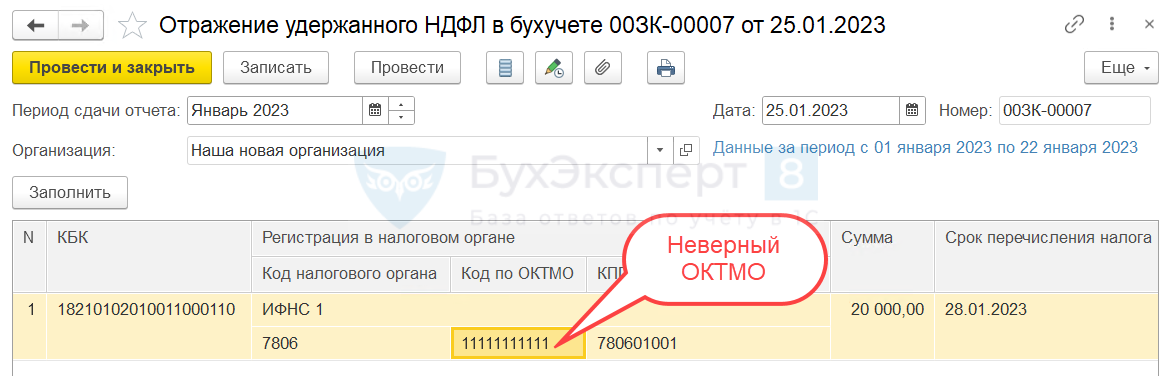

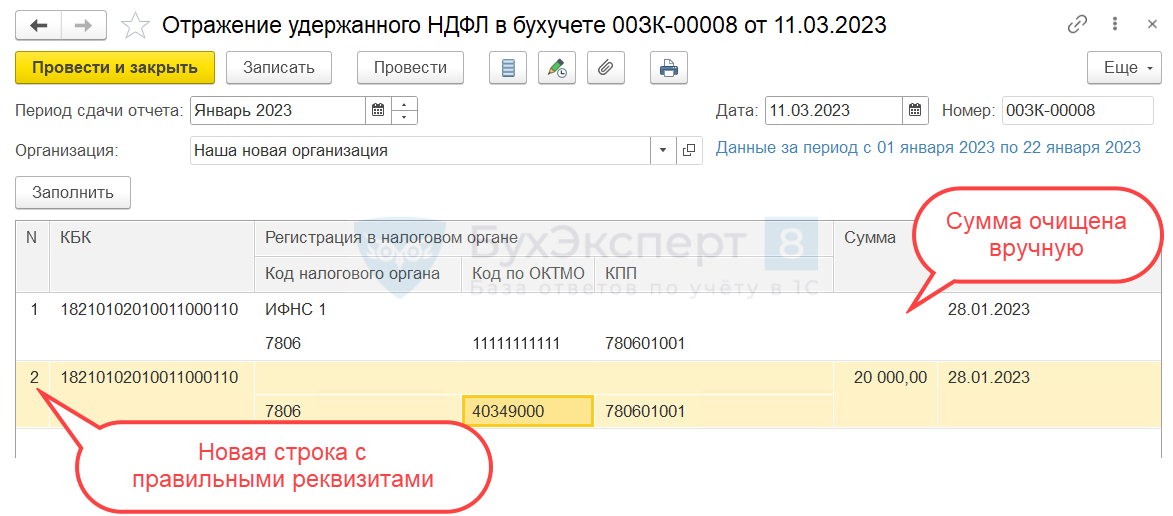

Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

В Отражении удержанного НДФЛ в бухучете был неправильно заполнен Код по ОКТМО. На основании ошибочного Отражения удержанного НДФЛ было подготовлено и отправлено Уведомление об исчисленных суммах налога. Все остальные реквизиты указаны правильно.

Разберем, как выполнить корректировку Уведомления.

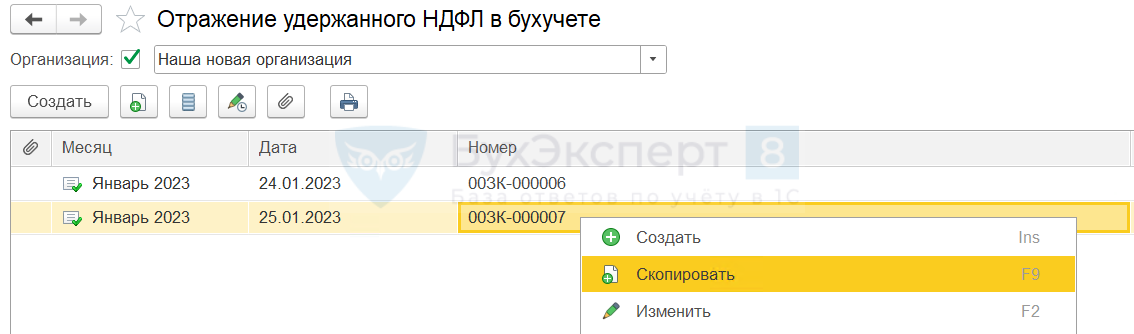

- Для исправления ошибки создадим в ЗУП 3.1 новое Отражение удержанного НДФЛ в бухучете. Для этого скопируем исходный документ с ошибочным ОКТМО.

Новое Отражение будет содержать две строки:

Новое Отражение будет содержать две строки:

- Первая строка – с неправильным ОКТМО и нулевой суммой налога.

- Вторая строка – с правильными реквизитами. Ее удобно создать копированием первой строки.

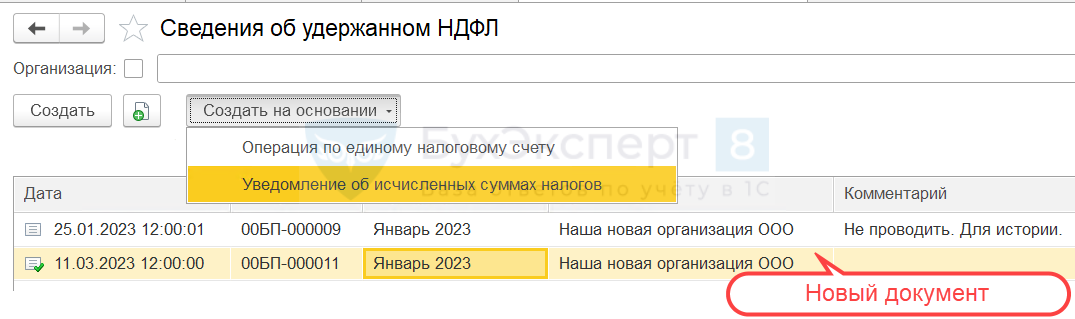

- При очередной синхронизации новое Отражение «приедет» в бухгалтерскую программу, где будет автоматически создан документ Сведения об удержанном НДФЛ.

- На основании Сведений сформируем вручную новое Уведомление.

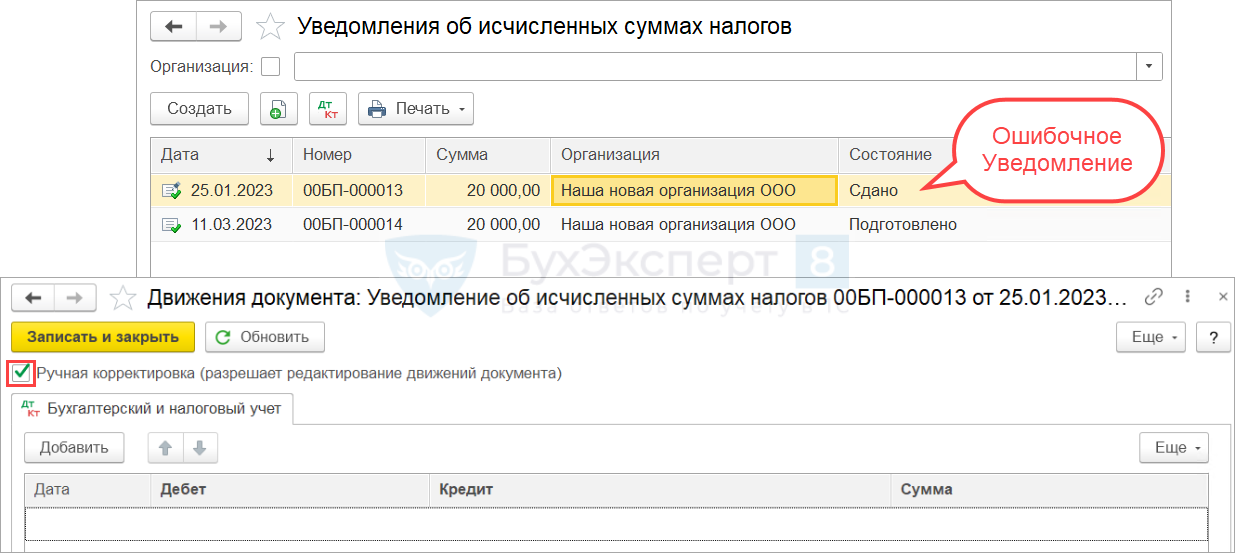

- Новое Уведомление заменит предыдущий ошибочный документ. Ошибочное Уведомление оставим для истории. Чтобы оно не формировало движения по счетам и регистрам, включим ручное редактирование проводок по кнопке ДтКт и очистим все записи.

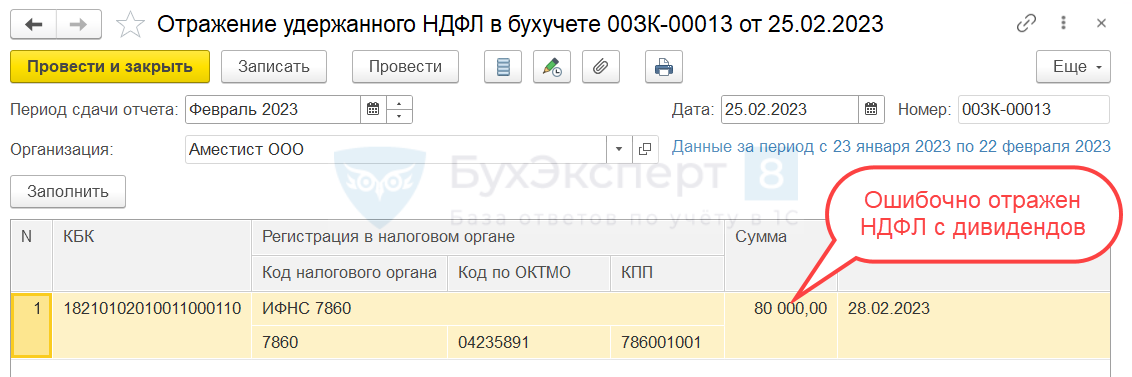

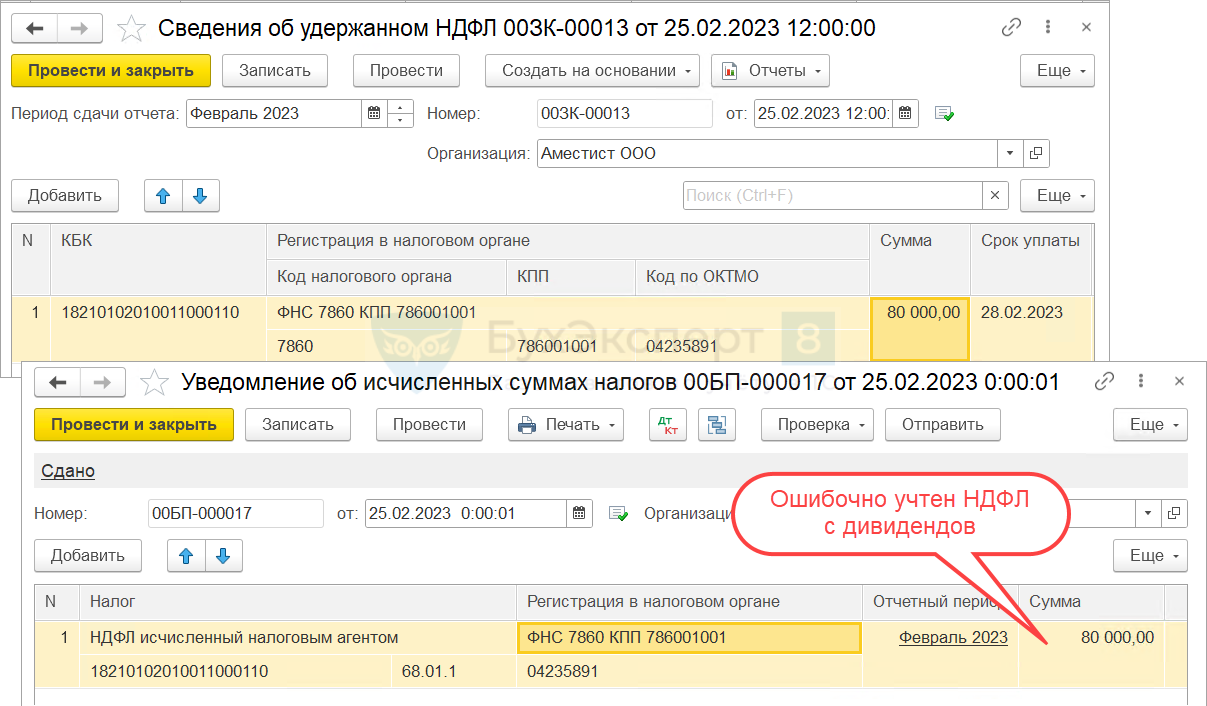

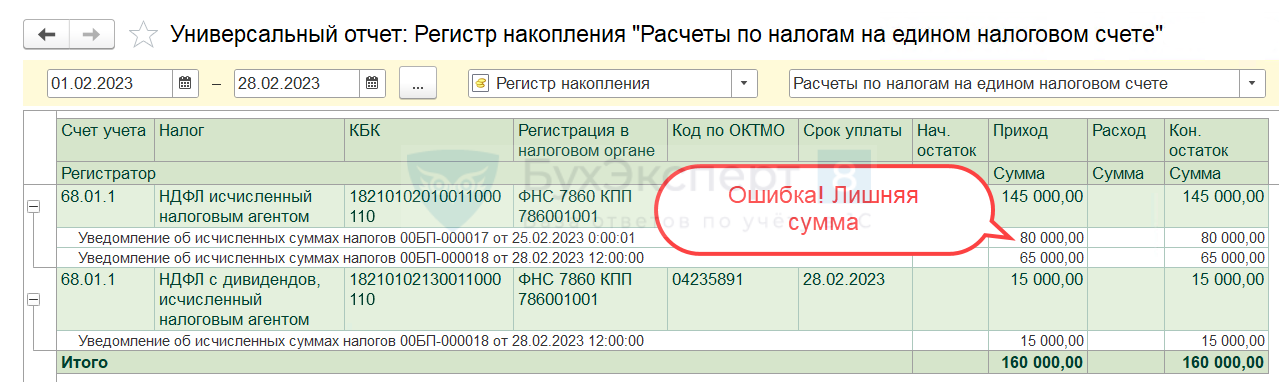

Пример 4. Исправление ошибки в КБК правкой исходного «Отражения»

20 февраля организация выплатила зарплату и удержала с нее НДФЛ в размере 65 000 руб. На следующий день были выплачены дивиденды. Сумма удержанного НДФЛ с дивидендов составила 15 000 руб. В Отражении удержанного НДФЛ в бухучете налог с дивидендов был ошибочно отнесен к тому же КБК, что и налог с зарплаты.

В 1С: Бухгалтерию при синхронизации поступили ошибочные Сведения об удержанном НДФЛ и на их основании создано и передано в ИФНС Уведомление об исчисленных суммах налогов.

Рассмотрим, как исправить Отражение удержанного НДФЛ в бухучете в ЗУП 3.1 и подготовить новое Уведомление в 1С: Бухгалтерии.

С2023 года для дивидендов введены отдельные КБК. Подробнее об этом — смотрите в статье Для НДФЛ с дивидендов ввели свои КБК с 2023.

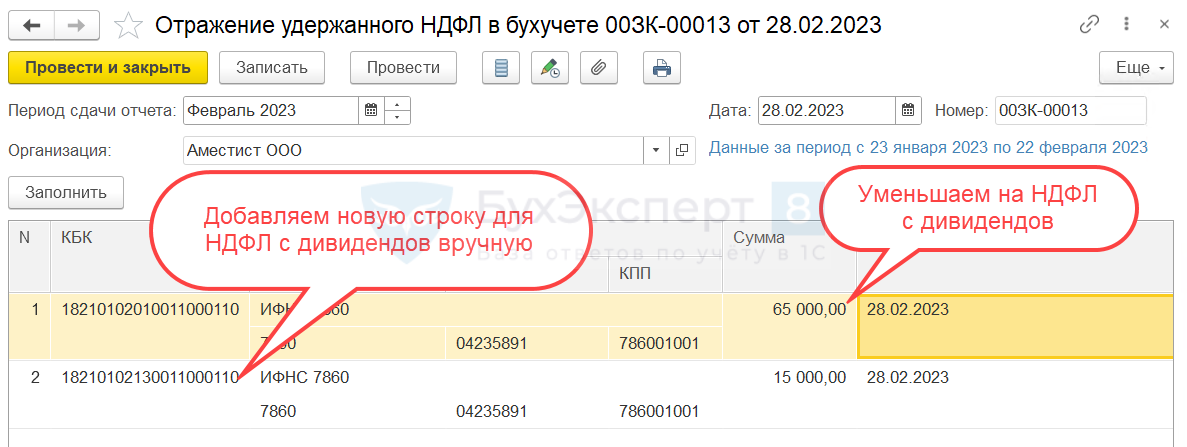

- Для исправления ошибки откроем документ Отражение удержанного НДФЛ в бухучете и откорректируем его вручную:

- В строке с общим КБК уменьшим сумму на НДФЛ с дивидендов.

- Добавим новую строку для налога с дивидендов и укажем в ней КБК для дивидендов.

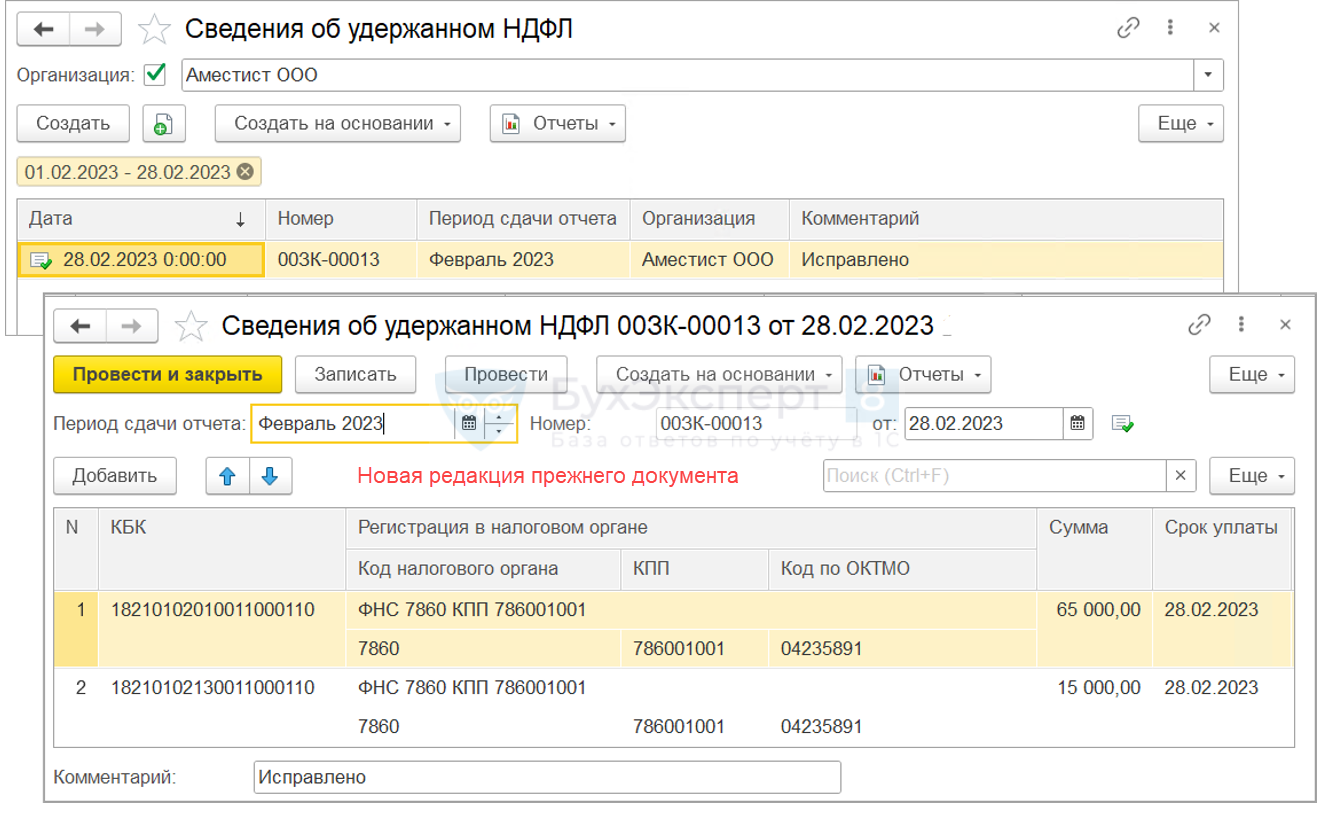

- Отредактированное Отражение удержанного НДФЛ в бухучете передадим в бухгалтерскую программу. Документ поступит в 1C: Бухгалтерию и создаст в ней новую редакцию документа Сведения об удержанном НДФЛ.

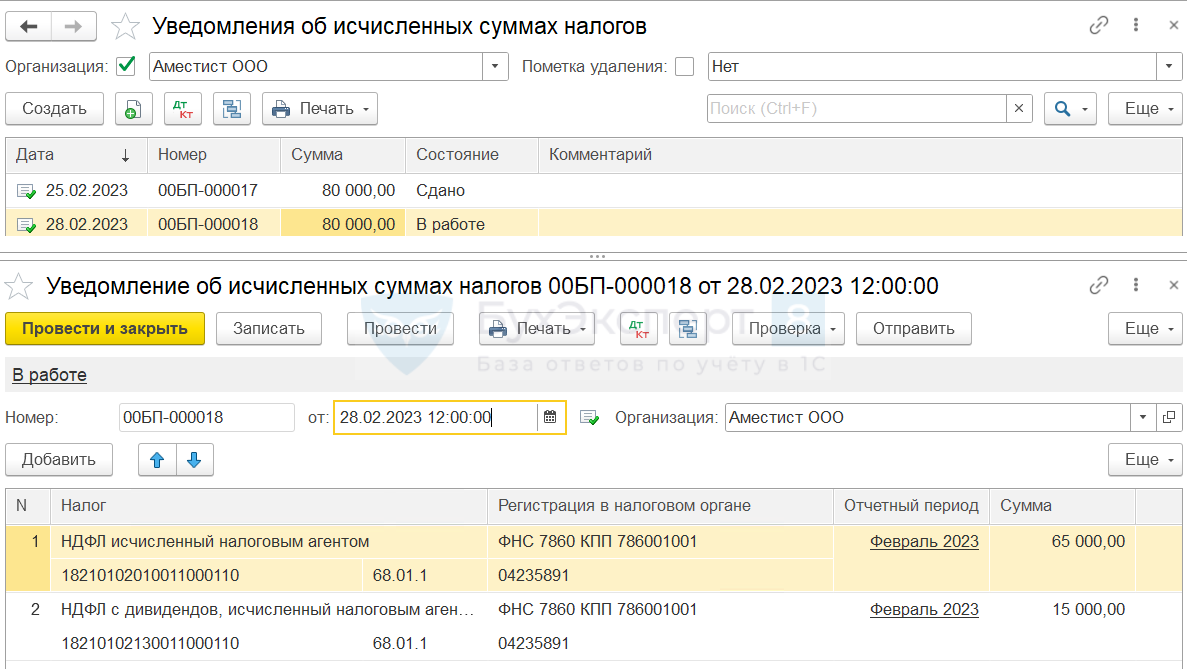

- Создадим на основании новой редакции Сведений еще одно Уведомление и проведем его. Теперь в программе проведено два Уведомления.

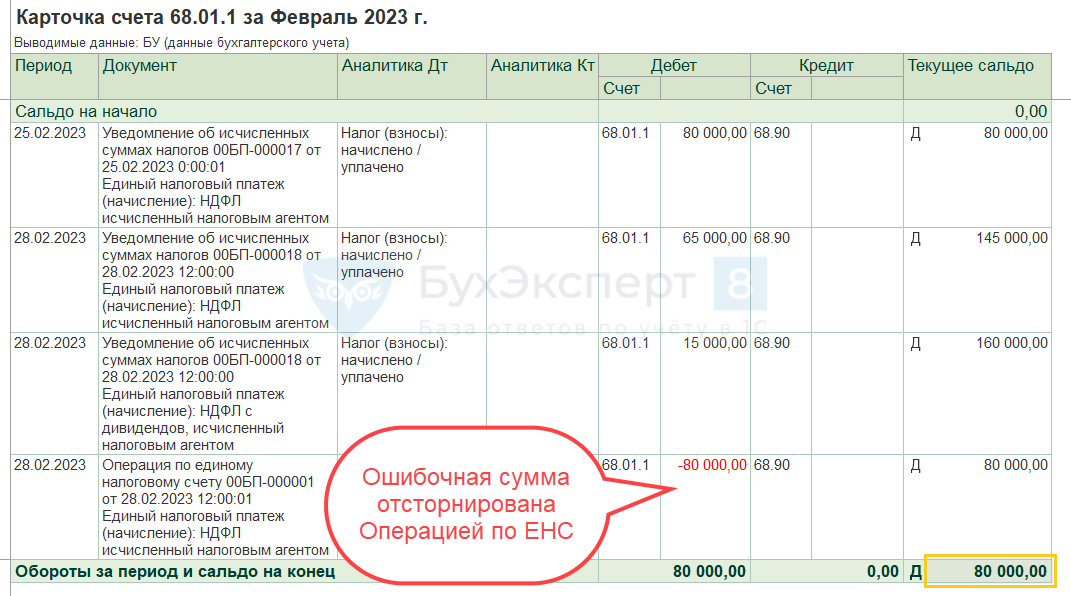

В результате суммы НДФЛ с зарплаты по счетам 68.01.1 и 68.90 и по регистру накопления Расчеты по налогам на едином налоговом счете задвоились. Всего сумма удержанного НДФЛ за февраль должна быть учтена в размере 80 000 руб. Из них 65 000 руб. – НДФЛ с зарплаты и 15 000 руб. – НДФЛ с дивидендов. В учете проводки по уплате НДФЛ отражены на 160 000 руб. – это ошибка.

В результате суммы НДФЛ с зарплаты по счетам 68.01.1 и 68.90 и по регистру накопления Расчеты по налогам на едином налоговом счете задвоились. Всего сумма удержанного НДФЛ за февраль должна быть учтена в размере 80 000 руб. Из них 65 000 руб. – НДФЛ с зарплаты и 15 000 руб. – НДФЛ с дивидендов. В учете проводки по уплате НДФЛ отражены на 160 000 руб. – это ошибка.

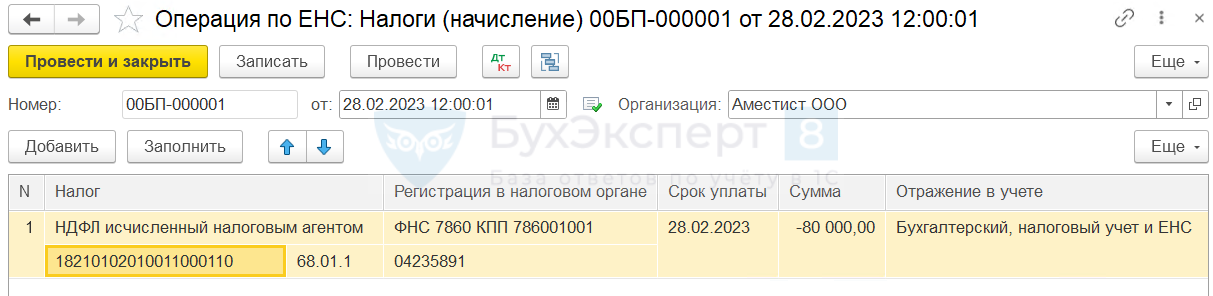

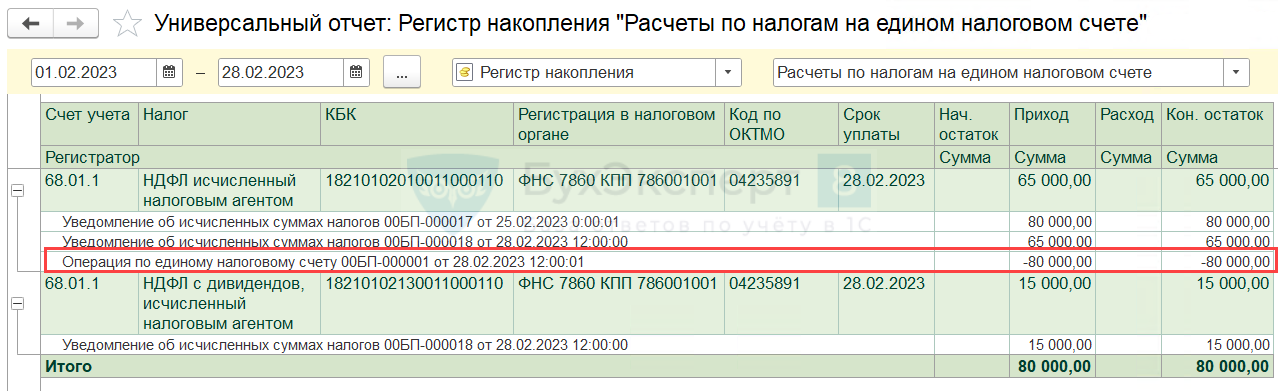

- Исправим ошибки в суммах взаиморасчетов с ИФНС при помощи Операции по ЕНС (Операции – Единый налоговый счет – Операции по счету). Создадим операцию вида Налоги (начисление). Укажем с минусом сумму налога по первичному уведомлению 80 000 руб. по КБК для НДФЛ с зарплаты.

Убедимся, что суммы уплаченного НДФЛ теперь отражены верно – в размере 80 000 руб.

См. также:

- ЗУП 3.1: важные дела февраля 2023

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Из нашей статьи вы узнаете:

Налоговые агенты, которые удерживают налог на доходы физлиц, в соответствии со ст. 24 НК РФ должны представлять в ИФНС документы по расчёту налога. Для этого используется форма 6-НДФЛ.

Что делать, если в заполненном отчёте была допущена ошибка? Можно ли корректировать 6-НДФЛ? Об этом расскажем в этой статье.

Как и когда сдать корректирующий отчёт 6-НДФЛ

Если после заполнения и отправки отчётного документа налоговый агент обнаружил в нём ошибку, то следует незамедлительно выполнить корректировку и направить исправленную версию в налоговый орган.

При этом следует использовать ту форму, которая действовала в отчётном периоде, когда был подан первичный отчёт. То есть если бухгалтеру необходимо исправить три расчёта 6-НДФЛ за полугодие, девять месяцев и весь 2021 год, то он должен заполнить три корректировочных отчёта. Отчёт за полугодие и девять месяцев 2021 года на бланке, утверждённом Приказом ФНС России от 15 октября 2020 года № ЕД-7-11/753@. А корректировку 6-НДФЛ за 2021 год — на бланке, в котором учтены изменения, введённые Приказом ФНС России от 28 сентября 2021 года № ЕД-7-11/845@.

По ст. 126.1 НК РФ предоставление недостоверных сведений карается штрафом в размере 500 рублей за каждый отчётный документ. Но если уточнённый расчёт подан ранее, чем ошибку выявили в ФНС, то штрафная санкция не применяется.

Помимо этого, налоговики имеют право оштрафовать невнимательного агента в размере 20% от суммы неудержанного и неперечисленного налога. При этом штраф не применяется, если допущенные неточности не повлекли за собой занижения суммы налога.

Если неточность в направленной отчётности выявили в налоговом органе, о чём налоговый агент получил уведомление, то исправлять отчётность и сдавать её на проверку следует в срок до 5 дней.

Когда корректировку можно не сдавать

Налоговики разрешают не представлять уточнённый расчёт 6-НДФЛ в следующих ситуациях.

Налоговый статус физлица изменился с нерезидента на резидента или наоборот в IV квартале. Перерасчёт НДФЛ в этом случае будет отражён в расчёте по форме 6-НДФЛ за год. Представлять уточнённые расчёты за I квартал, полугодие, 9 месяцев не нужно.

Работник поздно подал документы по вычету. Если работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года, то перерасчёт НДФЛ следует отразить в расчёте за тот период, в котором работник принёс подтверждающие документы. Подавать уточнёнку за предыдущие отчётные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

НДФЛ с зарплаты за декабрь отражён в расчёте за 1 квартал следующего года. Например, если удержанный налог с заработной платы за декабрь 2020 года, выданной 31.12.2020, отражён в разделе 1 расчёта за 1 квартал 2021 года, так как срок перечисления пришёлся на январь 2021. Поскольку в этой ситуации не возникло ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточнённый расчёт ни за 1 квартал 2021 ни за 2020 год не требуется (письмо ФНС РФ от 12.04. 2021 № БС-4-11/4935@).

Подробно о том, как без ошибок заполнить расчёт 6-НДФЛ в 2022 году, мы рассказывали в статье.

Как заполнить корректировку 6-НДФЛ, если ошибка в доходах или налоге

Если обнаружена ошибка в доходах, то нужно пересчитать НДФЛ. Исправление таких ошибок зависит от того, когда их обнаружили.

В отчётном квартале

В таком случае подавать корректировку 6-НДФЛ не нужно — следует просто заполнить первичный отчёт с учётом следующих правил:

- в полях 020–022 — фактически удержанные суммы подоходного налога, то есть без уменьшения на возвращённый налог;

- в полях 030–032 — суммы возвращённого НДФЛ;

- в полях 110, 112 и 115 — «верную» сумму начисленного дохода с учётом исправлений (пересчёта);

- в полях 140, 142 — «верную» сумму исчисленного НДФЛ с учётом исправления ошибки;

- в поле 160 раздела 2 — фактически удержанный НДФЛ, не уменьшая на налог, который показали в полях 180 и 190;

- в поле 180 раздела 2 — сумму излишне удержанного НДФЛ, уменьшенную на возвращённый налог;

- в поле 190 раздела 2 — сумму НДФЛ, которую вернули с начала года.

В другом квартале

В таком случае следует составить уточнённые расчёты за все кварталы, по которым представлена отчётность до момента обнаружения ошибки. Например, допустили ошибку в марте 2021 года, а нашли её только в январе 2022 года. Придётся подать корректировку 6-НДФЛ за I квартал, полугодие, девять месяцев и весь 2021 год. Уточнённые расчёты заполняются так:

- в полях 020–022 — фактически удержанные суммы налога за последние три месяца отчётного квартала;

- в полях 110, 112 и 115 — «верную» сумму начисленного дохода с учётом пересчёта;

- в полях 140, 142 — «верную» сумму исчисленного НДФЛ с учётом пересчёта;

- в поле 160 — фактически удержанный НДФЛ с начала года, то есть без уменьшения на налог, который показали в поле 180 текущего расчёта и поле 190 в периоде возврата;

- в поле 180 раздела 2 — сумму излишне удержанного НДФЛ, которая числится на последний день отчётного периода.

Возврат НДФЛ отражают в полях 031, 032 раздела 1 и поле 190 раздела 2 в том периоде, когда фактически произошёл возврат. Так как подоходный налог вернули, он перестаёт быть излишне удержанным. Поэтому поле 180 раздела 2 корректируют на сумму возвращённого налога.

Как заполнить корректировку 6-НДФЛ, если в отчёте указаны неверные КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчёта: уточнённый и первичный.

В уточнённом расчёте указываются:

- номер корректировки «1–»;

- КПП и ОКТМО, которые были указаны в первоначальном расчёте, то есть ошибочные значения;

- нулевые показатели во всех разделах расчёта (плюс аннулирующие справки, если расчёт годовой).

В первичном расчёте необходимо проставить:

- номер корректировки «0–»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчёта (и приложение № 1, если расчёт за год).

Даже если первичный расчёт с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ.

Как исправить недостоверные данные в отчёте 6-НДФЛ закрытого обособленного подразделения

Если в отчёте по закрытому обособленному подразделению выявлены ошибки, то исправления должна внести головная организация. Титульный лист корректировки заполняется следующим образом:

- в верхней части титульника — ИНН и КПП головной организации;

- в поле ОКТМО — код закрытого обособленного подразделения;

- в поле «Форма реорганизации (ликвидация) (код)» — код 9 «закрытие обособленного подразделения»;

- в поле «ИНН/КПП реорганизованной организации» — ИНН и КПП закрытого подразделения;

- период представления (код) — он должен совпадать с кодом из первичного отчёта.

При исправлении данных разделов расчёта уточнённый 6-НДФЛ представляют без справки о доходах к 6-НДФЛ. В случае уточнения сведений в справках о доходах и суммах налогов физлица подают весь расчёт с приложением №1. При подаче корректировки 6-НДФЛ за закрытое подразделение следует подготовить пояснительную записку, в которой отражены причины уточнения в произвольной форме.

Как исправить 6-НДФЛ при перерасчёте отпускных

Уточнённый расчёт должен быть представлен, если при перерасчёте отпускных их сумма уменьшается.

В разделе 2 уточнённого расчёта за период, в котором отпускные были начислены, отражаются итоговые суммы с учётом уменьшенной суммы отпускных (строки 110, 112, 140). При этом сумма удержанного НДФЛ не корректируется (строка 160 не исправляется), что даёт основание для зачёта или возврата излишне удержанного налога.

Если отпускные доплачиваются, уточнёнка не подаётся. В разделе 2 расчёта того отчётного периода, в котором произведена доплата, отражаются итоговые суммы с учётом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Как заполнить 6-НДФЛ при перерасчёте НДФЛ с материальной выгоды

Согласно п. 90 статьи 217 НК РФ, доходы в виде материальной выгоды, полученные в 2021–2023 годах, освобождены от НДФЛ. Излишне удержанные в 2021 году из таких доходов суммы налога подлежат возврату по письменному заявлению налогоплательщика в соответствии с п. 1 ст. 231 НК РФ.

Если в расчётах 6-НДФЛ за 2021 год были отражены суммы доходов, полученных сотрудниками в виде материальной выгоды, и НДФЛ с этих сумм, то нужно подать корректировку 6-НДФЛ за первый квартал, полугодие, девять месяцев 2021 года и за 2021 год.

Корректировке подлежат строки 110 и 140 раздела 2 по ставке 35%. А в годовой уточнённый расчёт нужно включить корректирующие или аннулирующие (если других доходов не было) справки о доходах и суммах налога физических лиц (приложение № 1) в отношении только тех работников, данные которых уточняются. В справках корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641.

Как исправить ошибку в приложении № 1 к 6-НДФЛ

Начиная с налогового периода 2021 год вместо формы 2-НДФЛ представляется «Справка о доходах и суммах налога физического лица», которая является приложением № 1 к расчёту 6-НДФЛ. Чтобы уточнить недостоверные сведения в приложении № 1 ранее представленного расчёта за год, в состав корректирующего расчёта надо включить корректирующую или аннулирующую справку.

В заголовке уточнённой справки указывается (п.п. 5.2, 5.3 Порядка заполнения):

- в поле «Номер справки» — номер ранее представленной первичной справки;

- в поле «Номер корректировки сведений»;

- при представлении корректирующей справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при подаче аннулирующей справки взамен ранее представленной проставляются цифры «99».

Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно.

Изменения в 6-НДФЛ в 2023 году

В отчётности по НДФЛ с 2023 года будут два существенных изменения:

- появится новое уведомление об исчисленных налогах, авансах и взносах. Оно нужно налоговикам для перевода средств с баланса единого налогового платежа в счёт уплаты того или иного налога. Срок подачи уведомления — 25 число месяца, в котором уплатили налог;

- поменяются сроки сдачи 6-НДФЛ, новая отчётная дата — 25 апреля, 25 июля и 25 октября. Для годового отчёта срок сдачи — 25 февраля.

Кроме того, изменится и форма отчёта по налогу. На момент публикации на обсуждение вынесен проект новой формы 6-НДФЛ. В нём учтены переход на ЕНП и новые сроки платежей.

В разделе 1 изменится блок с НДФЛ, удержанным за последние три месяца:

- в строке 020 нужно будет указывать НДФЛ, подлежащий перечислению за последние три месяца;

- в строках 021—024 будем делить сумму из строки 020 по срокам перечисления, которые приведены в порядке заполнения.

В 2022 году в 6-НДФЛ попадает налог, удержанный до последнего числа отчётного периода. Например, в отчёте за 1 квартал — НДФЛ, удержанный с 1 января по 31 марта. А с 2023 года в расчёт за 1 квартал будет попадать налог, подлежащий перечислению с 1 января по 22 марта.

В разделе 2 появится строка 161, в которой надо будет отражать налог к перечислению за последние три месяца отчётного периода.

Планируется, что в первый раз представить обновлённый расчёт нужно будет начиная с отчётности за 2023 год, то есть за I квартал 2023 года.

Никто не застрахован от ошибок, но в случае с представлением налоговой отчётности их лучше вовремя заметить и исправить. Законодательство не устанавливает чётких сроков, когда нужно корректировать 6-НДФЛ. Подать исправленный вариант необходимо сразу, как только обнаружены ошибки. В большинстве случаев это позволяет избежать штрафа.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «1С-Отчетность». — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Переплата по НДФЛ может образоваться по разным причинам, в том числе:

- банальные ошибки, когда организация при выплате дохода удерживает больше налога, чем требовалось;

- неверное применение стандартных вычетов «на детей»;

- ошибочное отнесение той или иной выплаты (например, подарок или матпомощь в пределах 4 тыс. рублей) к облагаемым НДФЛ;

- перерасчет обязательств в связи различными жизненными ситуациями (отзыв из отпуска, болезнь во время отпуска и т.п.);

- поступление в течение года от ИФНС документа, подтверждающего право работника на имущественный или социальный налоговый вычет.

Роднит все эти ситуации одно: налоговый агент вынужден делать перерасчет по НДФЛ за прошедшее время, что приводит к образованию излишне удержанной суммы налога. Расскажем, как нужно действовать в подобной ситуации.

Налоговую базу по НДФЛ в отношении каждого работника организация должна определять нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (п. 3 ст. 226 НК РФ). Поэтому основной сценарий для образовавшейся переплаты — ее зачет в счет НДФЛ с текущих выплат.

Важно помнить, что зачет возможен только в течение налогового периода — календарного года (ст. 216 НК РФ). А значит, нужно следить, чтобы излишне удержанная сумма уменьшала налог только по тем выплатам, дата фактического получения которых, определенная по правилам ст. 223 НК РФ, приходится на тот же год, что и доход, по которому образовалась переплата. Особенно это важно, если перерасчет произведен в ноябре-декабре.

В отчетности такая переплата и зачет отражаются достаточно просто. В периоде перерасчета сумма дохода и исчисленного по нему налога в 6-НДФЛ включаются уже с учетом корректировок (т.е. в меньшей сумме). А вот величина удержанного налога и в 6-НДФЛ, и в уведомлениях отражается в фактическом размере. Это приводит к необходимости отражения в 6-НДФЛ суммы излишне удержанного налога (поле 180). Что как раз и дает возможность в последующем учесть такую переплату при удержании НДФЛ с текущих выплат.

В отчетности же за период, когда будет происходить такой учет, все суммы (дохода, исчисленного и удержанного налога) отражаются в фактическом размере.

![]()

Пример. В январе-марте по ошибке бухгалтера работнику предоставлялся вычет только на одного несовершеннолетнего ребенка, тогда как таковых у него двое. Ошибка была обнаружена в апреле еще до сдачи 6-НДФЛ за 1 квартал. Заработная плата сотрудника 50 тыс. рублей. Соответственно у работника в январе, феврале и марте было удержано по 6 318 руб. НДФЛ ((50 000 — 1 400) × 13%). А фактически следовало удерживать по 6 136 руб. ((50 000 — 2 800) × 13%).

После перерасчета за январь-март в расчет 6-НДФЛ за 1 квартал будут включены следующие показатели (для упрощения примера цифры приводятся в целом за месяц, без разбивки по срокам выплаты, поэтому поля 021-024 не заполняются):

- 020 Сумма НДФЛ, подлежащая перечислению за последние три месяца — 18 954 (6 318 × 3)

- 030 Сумма НДФЛ, возвразщенная в последние три месяца — 0

- 110 Сумма дохода, начисленная физическим лицам — 150 000,00 (50 000 × 3)

- 112 Сумма дохода, начисленная по трудовым договорам — 150 000,00

- 120 Количество физических лиц, получивших доход — 1

- 130 Сумма вычетов — 8 400 (2 800 × 3)

- 140 Сумма налога исчисленная — 18 408 ((150 000 — 8 400) × 13%)

- 160 Сумма налога удержанная — 18 954 (6 318 × 3)

- 180 Сумма налога, излишне удержанная — 546 (18 954 — 18 408)

- 190 Сумма налога, возвращенная налоговым агентом— 0

Переплату бухгалтер учтет при удержании НДФЛ в апреле, когда из оклада будет удержано не 6 136 рублей, а на 546 рублей меньше. Соответственно в расчете за полугодие мы увидим такую картину:

- 020 Сумма НДФЛ, подлежащая перечислению за последние три месяца — 17 862 (6 136×3-546)

- 030 Сумма НДФЛ, возвразщенная в последние три месяца — 0

- 110 Сумма дохода, начисленная физическим лицам — 300 000,00 (50 000×6)

- 112 Сумма дохода, начисленная по трудовым договорам — 300 000,00

- 120 Количество физических лиц, получивших доход — 1

- 130 Сумма вычетов — 16 800 (2 800×6)

- 140 Сумма налога исчисленная — 36 816 ((300 000-16 800)×13%)

- 160 Сумма налога удержанная — 36 816 (6 318×3+6 136×3-546)

- 180 Сумма налога, излишне удержанная — 0

- 190 Сумма налога, возвращенная налоговым агентом — 0

Если реализовать сценарий зачета по тем или иным причинам невозможно, налоговому агенту следует переходить к процедуре возврата налога работнику.

Такое решение можно принять как сразу после перерасчета, если очевидно, что зачет невозможен (к примеру, если речь идет о предоставлении имущественного вычета и НДФЛ из зарплаты до конца года удерживать уже не придется). Так и в конце года — в отношении оставшейся незачтенной суммы налога.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Порядок возврата НДФЛ регламентирован п. 1 ст. 231 НК РФ. Там сказано, что излишне удержанная налоговым агентом из дохода физлица-налогоплательщика сумма НДФЛ подлежит возврату этим налоговым агентом на основании письменного заявления налогоплательщика.

Возврат производится за счет всех сумм НДФЛ, удержанных налоговым агентом и подлежащих перечислению в бюджет. Подобные возвраты можно проводить в течение трех месяцев. То есть привязки возвращаемого налога к доходам того налогоплательщика, которому нужно вернуть налог, нет — в этой части применяется котловой метод.

Если же общей суммы НДФЛ, удержанной агентом, недостаточно для возврата налога, то НДФЛ возвращается агенту из бюджета по его заявлению, которое нужно подать в течение 10 дней с момента получения от физлица заявления на возврат.

![]()

Решение о том, каким образом будет проводиться возврат — за счет сумм НДФЛ, подлежащего перечислению в бюджет в течение трех месяцев, или путем возврата из бюджета — налоговый агент должен принять непосредственно после получения заявления налогоплательщика о возврате сумм излишне удержанного налога (п. 2 письма Минфина от 16.05.2011 № 03-04-06/6-112).

Таким образом, для возврата НДФЛ необходимо:

-

Пересчитать НДФЛ и письменно уведомить сотрудника о наличии излишне удержанного налога (абз. 2 п. 1 ст. 231 НК РФ).

-

Получить от сотрудника заявление о возврате излишне удержанной суммы, где будут указаны реквизиты банковского счета, на который необходимо перечислить данную сумму (абз. 4 п. 1 ст. 231 НК РФ). Возврат наличными не допускается.

-

Не позднее 10 дней с момента получения заявления сотрудника о возврате и с учетом сумм НДФЛ, ежемесячно перечисляемых в бюджет по всем сотрудникам организации, определить порядок возврата налога: в течение трех месяцев за счет указанных сумм, или путем возврата из бюджета. Во втором случае — обратиться в налоговый орган с соответствующим заявлением, к которому прилагаются выписка из налогового регистра по НДФЛ за периоды, когда налог был излишне удержан, и документы, подтверждающие перечисление налога в бюджет. При этом организация вправе возвратить сотруднику излишне удержанную сумму за счет собственных средств, не дожидаясь их возврата из бюджета (абз. 6, 8 и 9 п. 1 ст. 231 НК РФ, п. 2 письма Минфина России от 16.05.2011 № 03-04-06/6-112).

-

Перевести возмещаемый налог (весь или часть) на банковский счет, указанный в заявлении сотрудника (абз. 1 и 4 п. 1 ст. 231 НК РФ).

-

Отразить фактически возвращенную сумму НДФЛ в расчете 6-НДФЛ в периоде фактического возврата (п. 3.2 и 4.3. Порядка заполнения 6-НДФЛ, утв. Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@, письмо ФНС России от 14.11.2016 № БС-4-11/21536@). Какого-либо дополнительного уведомления налоговых органов о произведенном возврате не требуется.

![]()

Переносите данные из РСВ или 6-НДФЛ за прошлый период, пользуйтесь авторасчетами и проверками.

Попробовать

Для отражения возвращенного налога в 6-ндфл предусмотрены поля 030-032 Раздела 1 и 190 Раздела 2. Они заполняются в расчете за тот период, в котором произошло перечисление денег на счет работника, с указанием соответствующей даты по полю 031.

В свою очередь, по полям 020-024 нужно указывать сумму НДФЛ, подлежащую перечислению в бюджет. Поскольку ст. 231 НК РФ разрешает вернуть налог за счет общей суммы удержанного агентом НДФЛ, то очевидно, что в бюджет агент будет перечислять разницу между удержанным и возвращенным налогом. А значит, и отражаемые по полям 020-024 суммы нужно уменьшить на те, что были возвращены сотруднику. Также на эти суммы уменьшается показатель по полю 180.

![]()

Пример. Предположим, в организации работают два сотрудника с окладом 50 тыс. рублей. Вычеты им не предоставляются, т.е. с каждого ежемесячно удерживается по 6 500 рублей налога. В конце марта по одному из сотрудников из налоговой поступило подтверждение права на имущественный вычет в размере 2 млн рублей, а также заявление от самого сотрудника на этот вычет.

Перерасчет был произведен организацией до представления расчета 6-НДФЛ за I квартал. А возврат НДФЛ за январь-март в полной сумме осуществлен 14 апреля. Соответственно в расчете за I квартал будут следующие показатели (для упрощения примера цифры приводятся в целом за месяц, без разбивки по срокам выплаты, поэтому поля 021-024 не заполняются):

- 020 Сумма НДФЛ, подлежащая перечислению за последние три месяца — 39 000 (2 × (6 500 × 3))

- 030 Сумма НДФЛ, возвразщенная в последние три месяца — 0

- 110 Сумма дохода, начисленная физическим лицам — 300 000,00 (50 000 × 2 × 3)

- 112 Сумма дохода, начисленная по трудовым договорам — 300 000,00

- 120 Количество физических лиц, получивших доход — 2

- 130 Сумма вычетов — 150 000,00

- 140 Сумма налога исчисленная — 19 500 ((300 000 — 150 000) × 13%)

- 160 Сумма налога удержанная — 39 000

- 180 Сумма налога, излишне удержанная — 19 500

- 190 Сумма налога, возвращенная налоговым агентом— 0

Возврат налога будет отражен в расчете за полугодие:

- 020 Сумма НДФЛ, подлежащая перечислению за последние три месяца — 0 (6 500 × 3 — 19 500)

- 030 Сумма НДФЛ, возвразщенная в последние три месяца — 19 500

- 031 Дата возврата налога — 14-04-2023

- 032 Сумма налога — 19 500

- 110 Сумма дохода, начисленная физическим лицам — 600 000,00 (50 000 × 2 × 6)

- 112 Сумма дохода, начисленная по трудовым договорам — 600 000,00

- 120 Количество физических лиц, получивших доход — 2

- 130 Сумма вычетов — 300 000

- 140 Сумма налога исчисленная — 39 000 ((600 000 — 300 000) × 13%))

- 160 Сумма налога удержанная — 58 500 (39 000 + 6 500 × 3)

- 180 Сумма налога, излишне удержанная — 0

- 190 Сумма налога, возвращенная налоговым агентом — 19 500

Еще один момент, требующий внимания бухгалтера при возврате НДФЛ, связан с оформлением уведомлений об исчисленных суммах налога. Нужно ли уменьшать указываемые в них суммы на возвращенный налог? Или такая корректировка проходит позже на основании 6-НДФЛ? Давайте разбираться.

В соответствии с положениями п. 9 ст. 58 НК РФ организации и индивидуальные предприниматели, исполняющие обязанности налогового агента по НДФЛ, в уведомлении указывают в том числе информацию о суммах налога, исчисленных и удержанных ими за период с 23 числа месяца, предшествующего месяцу, в котором представлено указанное уведомление, по 22 число текущего месяца.

Таким образом, в силу прямого указания в п. 9 ст. 58 НК РФ в уведомлении, которое представляется налоговым агентом в отношении сумм НДФЛ, должны указываться фактически исчисленные и удержанные за период с 23 по 22 числа суммы НДФЛ. Возможности уменьшения этих сумм на налог, возвращенный в этот промежуток времени физическому лицу в порядке, установленном ст. 231 НК РФ, п. 9 ст. 58 НК РФ не предусматривает.

В то же время форма уведомления (утв. Приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@) не совсем соответствует вышеобозначенным положениям п. 9 ст. 58 НК РФ, так как вообще не содержит специальных полей для указания налоговым агентом сумм НДФЛ, исчисленных и удержанных за период с 23 числа месяца, предшествующего месяцу, в котором представлено указанное уведомление, по 22 число текущего месяца. Там есть лишь поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», в котором по п. 2.6.4 Порядка заполнения нужно указывать сумму обязательства исчисленного налога.

В самой форме к этому полю имеется примечание-сноска, где формулировка еще конкретнее: указывается сумма налога, авансовых платежей по налогу, сбора, страховых взносов, подлежащая уплате (перечислению) по указанным сроку и коду бюджетной классификации (сумма указывается в рублях и копейках).

![]()

Формируйте платежные поручения на уплату налогов и передавайте в ИФНС уведомления об исчисленных суммах налогов

Попробовать

Каких-либо исключений в отношении суммы НДФЛ, удержанной налоговым агентом, ни Порядок, ни сама форма не содержат. Выходит, что в случае возврата налогоплательщику НДФЛ в порядке, предусмотренном ст. 231 НК РФ, по этому полю надо указать только ту сумму исчисленного и удержанного НДФЛ, которую нужно фактически перечислить в бюджет, то есть за минусом возвращенной суммы НДФЛ.

Таким образом, в рассматриваемой части положения, касающиеся заполнения уведомления, содержат неустранимое противоречие. Согласно п. 7 ст. 3 НК РФ оно должно толковаться в пользу налогового агента. Это значит, что в уведомлении можно указать сумму НДФЛ, исчисленную и удержанную за период с 23 по 22 число, за минусом налога, возвращенного в этот же промежуток времени налогоплательщику в порядке, установленном ст. 231 НК РФ.

Корректировка справки 2-НДФЛ для ИФНС — это предоставление корректирующих сведений о доходах сотрудников в налоговую. Если ошибки не исправить, то компанию оштрафуют по 500 рублей за каждую справку с ошибкой.

Работодатели, которые в 2020 году выплачивали доходы своим сотрудникам и иным физлицам, до 01.03.2021 уже сдали в налоговые органы сведения о доходах физлиц. Но как сделать корректировку 2-НДФЛ, если допущены ошибки в форме? Разберемся в ситуации подробно.

Исправительная отчетность для ИФНС обязательно подается в случаях выявления ошибки в уже предоставленных сведениях. Налоговый орган относит к ошибкам неправильно указанные:

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Камеральная проверка справок не проводится. Но если обнаружена ошибка в 2-НДФЛ после сдачи отчетности, налоговый орган письменно уведомляет предприятие о необходимости внести изменения в отчет.

Если вы получили уведомление о неточностях в сданных формах и не исправили недочеты, то за каждую справку, в которой содержится ошибка, налоговики наложат штраф за некорректные сведения. Если же ошибки исправлены вовремя, то штрафные санкции не применяются.

Работаем по новым формам

С 2020 года отчетность о доходах сдают по новым формам. Бланки теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки отчетов существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в инспекцию устаревший или неверный формат, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции. Отнеситесь с вниманием к тому, как сдать корректирующий 2-НДФЛ за 2020 год в соответствии с требованиями ФНС.

В итоговую справку вносим информацию о доходах работников, начисленных за отчетный год. Если организации требуется подать корректировочную отчетность за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам. Налоговая инспекция разъясняет, как сдать уточненку по 2-НДФЛ за 2019 год по одному сотруднику — заполнить бланк, утвержденный приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Учтите особенности, как сдать корректировку по 2-НДФЛ за 2020 год по одному сотруднику: если личные данные сотрудников, например, фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не требуется (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018). Кроме того, сотруднику рекомендовано выдавать отчет о доходах и подоходном налоге с уже новыми реквизитами паспорта, и это не нарушение, несмотря на то что в налоговый орган вы отчитались по старым сведениям (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специалисты ФНС неоднократно объясняли, что означает номер корректировки 99 в 2-НДФЛ — это документ, который аннулируется по конкретному физлицу. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2020 году физлицами, утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2020 год:

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Так, например, за предоставление недостоверных сведений придется заплатить 500 рублей за каждый неверно составленный документ. Такие положения содержатся в п. 1 ст. 126 НК РФ.

Если же отчетность предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение – «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» – «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.