Одна из частых ситуаций, особенно у налогоплательщиков, ведущих раздельный учет НДС, когда до окончания налогового периода производится корректировка стоимости товаров (работ, услуг), например, в результате ретроспективной скидки, частичного возврата товаров или отказа от работ. В статье эксперты 1С рассказывают, как в этих случаях зарегистрировать в программе «1С:Бухгалтерия 8» редакции 3.0 полученные счета-фактуры.

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

- выполняет восстановление НДС на разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения. Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ);

- регистрирует корректировочный счет-фактуру в книге продаж.

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 корректировки приобретения в сторону уменьшения в текущем налоговом периоде, если входной НДС к вычету не принят.

Пример

Организация ООО «Стиль», осуществляющая операции, облагаемые и не облагаемые НДС:

- 10.10.2019 – приобрела партию товаров для перепродажи согласно заключенному договору поставки с ООО «ТФ-Мега» на общую сумму 360 000,00 руб. (в т. ч. НДС 20 % – 60 000,00 руб.);

- 31.10.2019 – в связи с выполнением условий договора получила от ООО «ТФ-Мега» ретроспективную скидку на приобретенные товары в размере 5 %, т. е. в размере 18 000,00 руб. (в т. ч. НДС 20 % – 3 000,00 руб.);

- 20.11.2019 – произвела в офисе компании ремонтные работы силами подрядной организации ООО «Дельта» стоимостью 120 000,00 руб. (в т. ч. НДС 20 % – 20 000,00 руб.);

- 29.11.2019 – согласовала с ООО «Дельта» уменьшение стоимости принятых работ на 10 %, т. е. на 12 000,00 руб. (в т. ч. НДС 20 % – 2 000,00 руб.) по причине обнаружения скрытых дефектов.

Кроме того, в IV квартале 2019 года организация ООО «Стиль»:

- отгрузила товары, облагаемые НДС, в режиме оптовой торговли на сумму 720 000,00 руб. (в т. ч. НДС 20 % – 120 000,00 руб.);

- отгрузила товары, освобождаемые от НДС, в режиме оптовой торговли на сумму 120 000,00 руб.;

- реализовала товары в режиме ЕНВД на сумму 80 000,00 руб.

Последовательность операций приведена в таблице.

Настройка учетной политики

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг), как облагаемых НДС, так и освобождаемых от налогообложения, необходимо произвести соответствующие настройки учетной политики.

На закладке НДС формы Учетная политика (раздел Главное – подраздел Настройки – Налоги и отчеты) следует установить флаг Ведется раздельный учет входящего НДС по способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) появится возможность отражения информации о выбранном способе учета входного НДС, который может принимать значения:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения 0 %;

- Распределяется.

Поступление товаров

Поступление товаров от продавца (операции 2.1 «Учет поступивших товаров», 2.2 «Учет входного НДС») в программе регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки – подраздел Покупки), рис. 1.

Рис. 1. Отражение в учете поступивших товаров

Поскольку приобретенные товары предназначены для перепродажи, т. е. для осуществления облагаемой НДС операции, в поле Способ учета НДС табличной части документа указывается значение Принимается к вычету.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01

– на стоимость приобретенных товаров;

Дебет 19.03 Кредит 60.01

– на сумму НДС, предъявленную продавцом по приобретенным товарам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, – Принимается к вычету.

В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Одновременно вводится запись с видом движения Приход в регистр накопления Раздельный учет НДС. Запись производится для возможности использования данных о приобретенных товарах в случае изменения назначения их использования.

Для регистрации полученного счета-фактуры (операция 2.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Счет-фактура полученный на поступление товаров

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

Поскольку организация ведет раздельный учет, в документе Счет-фактура полученный отсутствует строка со значением Отразить вычет НДС в книге покупок датой получения, т. е. отсутствует возможность упрощенного заявления к вычету входного НДС.

Заявление к вычету суммы входного НДС производится с помощью регламентной операции Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС).

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости приобретенных товаров

Для отражения операций 3.1 «Корректировка стоимости поступивших товаров», 3.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании. На закладке Главное необходимо указать (рис. 3):

- в полях Документ № и от – номер и дату документа, служащего основанием для корректировки стоимости приобретенных товаров;

- в поле Отражать корректировку – значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели.

На закладке Товары следует указать в строке после изменения скорректированные показатели (см. рис. 3). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.03 Кредит 60.01

– СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

– СТОРНО на разницу в стоимости приобретенных товаров.

Поскольку до момента корректировки сумма входного НДС к вычету не заявлялась (не выполнялась регламентная операция Формирование записей книги покупок), то в регистр НДС предъявленный вносится запись с видом движения Приход для корректировки в сторону уменьшения суммы НДС, предъявленной поставщиком.

Одновременно аналогичная корректирующая запись с видом движения Приход вносится и в регистр накопления Раздельный учет НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 3.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать.

Рис. 3. Корректировка стоимости поступивших товаров

При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Корректировка поступления, которую при необходимости следует заменить на дату фактического получения корректировочного счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки поступления;

- в поле Код вида операции будет отражено значение 18, которое соответствует получению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) отгруженных товаров (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Приемка выполненных работ

Для выполнения операций 4.1 «Учет выполненных работ», 4.2 «Учет входного НДС» необходимо создать документ Поступление (акт, накладная) с видом документа Услуги (акт) (раздел Покупки – подраздел Покупки), рис. 4.

Рис. 4. Отражение в учете выполненных работ

Поскольку услуга по ремонту офисного помещения относится ко всей деятельности организации, то сумму предъявленного подрядной организацией НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

– на стоимость выполненных ремонтных работ, составляющую 100 000,00 руб.;

Дебет 19.04 Кредит 60.01

– на сумму НДС, предъявленную подрядной организацией и составляющую 20 000,00 руб. При этом у счета 19.04 появится третье субконто, отражающее способ учета НДС, – Распределяется.

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную подрядной организацией и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от подрядной организации счета-фактуры (операция 4.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 4) ввести номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 5), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 5. Счет-фактура полученный на выполненные работы

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости выполненных работ

Для отражения операций 5.1 «Корректировка стоимости выполненных работ», 5.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 4) по кнопке Создать на основании.

На закладке Главное необходимо указать (рис. 6):

- в полях Документ № и от – номер и дату документа, служащего основанием для корректировки стоимости выполненных работ;

- в поле Отражать корректировку – значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели.

Рис. 6. Корректировка стоимости выполненных работ

На закладке Услуги следует указать в строке после изменения скорректированные показатели.

После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.04 Кредит 60.01

– СТОРНО на разницу в сумме входного НДС;

Дебет 26 Кредит 60.01

– СТОРНО на разницу в стоимости выполненных работ.

Согласно пункту 4.1 статьи 170 НК РФ пропорция для распределения входного НДС определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Поскольку корректировка стоимости подрядных работ была произведена до окончания текущего налогового периода (до выполнения регламентных операций Распределение НДС и Формирование записей книги покупок), то в регистр накопления Раздельный учет НДС вносится запись с видом движения Приход для отражения уменьшения стоимости выполненных работ и суммы входного НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 5.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 6) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Заявление к вычету входного НДС

Обратите внимание, если до момента получения корректировочного счета-фактуры на уменьшение стоимости налогоплательщик-покупатель предъявил к вычету сумму входного НДС по приобретенным товарам (работам, услугам, имущественным правам), т. е. зарегистрировал полученный счет-фактуру в книге покупок, то он в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ должен восстановить излишне принятую к вычету сумму налога (т. е. зарегистрировать полученный корректировочный счет-фактуру в книге продаж). Если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура в книге покупок не регистрировался), то налогоплательщик может заявить к вычету сумму налога по приобретенным товарам (работам, услугам, имущественным правам) с учетом произведенной корректировки (т. е. зарегистрировать полученный счет-фактуру в книге покупок на уменьшенную (скорректированную) сумму НДС). Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Поскольку организация ООО «Стиль» ведет раздельный учет НДС, то перед заявлением налогового вычета ей необходимо произвести распределение входного НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций в соответствии с пунктами 4 и 4.1 статьи 170 НК РФ.

Автоматическое распределение суммы входного НДС (операции 6.1 «Распределение НДС по способам учета», 6.2 «Отнесение НДС на затраты») производится регламентной операцией Распределение НДС (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС).

Распределение предъявленной суммы НДС производится по тем приобретенным товарам (работам, услугам), имущественным правам, по которым в способе учета НДС указано значение Распределяется.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить. После выполнения этой команды на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности, облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД, и по виду деятельности, облагаемой по ставке 0 % (кроме экспорта несырьевых товаров). А из суммы выручки по деятельности, облагаемой НДС, будет выделена в том числе выручка от реализации на экспорт несырьевых товаров.

В программе показатели пропорции для распределения НДС за IV квартал 2019 года будут рассчитаны следующим образом:

- выручка от облагаемой деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) без учета НДС – 600 000,00 руб.;

- выручка от не облагаемой НДС деятельности (не ЕНВД) – 120 000,00 руб.;

- выручка от не облагаемой НДС деятельности (ЕНВД) – 80 000,00 руб.

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС. Согласно рассчитанной пропорции:

- доля НДС, принимаемая к налоговому вычету, будет составлять 75 % (600 000,00 руб. / (600 000,00 руб. + 120 000,00 руб. + 80 000,00 руб.) х 100 %),

- доля НДС, включаемая в стоимость приобретений, будет составлять 25 % ((120 000,00 руб. + 80 000,00 руб.) / (600 000,00 руб. + 120 000,00 руб. + 80 000,00 руб.)).

При расчете суммы НДС, подлежащей налоговому вычету, а также суммы НДС, включаемой в стоимость, будет учтена корректировка стоимости и входного НДС в сторону уменьшения, произведенная до момента проведения процедуры распределения и заявления НДС к вычету.

Таким образом, сумма НДС по ремонтным работам будет распределена следующим образом:

- принимается к налоговому вычету – 13 500,00 руб. ((20 000,00 руб. – 2 000,00 руб.) х 75 %);

- учитывается в стоимости работ – 4 500,00 руб. ((20 000,00 руб. – 2 000,00 руб.) х 25 %), из которых 2 700,00 руб. отнесены к деятельности с основной системой налогообложения и 1 800,00 руб. – к деятельности, облагаемой ЕНВД.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- суммы входного НДС по приобретенным подрядным работам перенесены с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость подрядных работ, будет списана с кредита счета 19.04 с третьим субконто Учитывается в стоимости в дебет счета 26.

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную подрядчиком и подлежащую вычету после распределения.

В регистре Не облагаемые НДС операции будет зафиксирована сумма НДС, не принимаемая к налоговому вычету и относящаяся к деятельности с основной системой налогообложения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную подрядчиком с учетом корректировки стоимости.

Регистрация полученных счетов-фактур на приобретенные товары и выполненные ремонтные работы в книге покупок (операция 6.3 «Предъявление НДС к вычету») производится регламентной операцией Формирование записей книги покупок (раздел Операции – подраздел Закрытие периода – Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету»

– на сумму НДС, подлежащую вычету по приобретенным товарам;

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

– на сумму НДС, подлежащую вычету по подрядным работам.

В регистр НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход.

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

На основании записей регистра НДС Покупки формируется книга покупок за IV квартал 2019 года (раздел Отчеты – подраздел НДС).

Рис. 7. Книга покупок за IV квартал 2019 года

В книге покупок за IV квартал 2019 года будут зарегистрированы:

- счет-фактура № 61 от 10.10.2019, выставленный поставщиком по приобретенным товарам. При регистрации данного счета-фактуры в графе 15 будет отражена стоимость товаров из графы 9 строки «Всего к оплате» счета-фактуры (рис. 2), а в графе 16 – сумма НДС, принимаемая к налоговому вычету и рассчитанная с учетом произведенной корректировки стоимости;

- счет-фактура № 26 от 20.11.2019, выставленный подрядчиком по выполненным ремонтным работам. При регистрации данного счета-фактуры в графе 15 будет отражена стоимость товаров из графы 9 строки «Всего к оплате» счета-фактуры (рис. 5), а в графе 16 – сумма НДС, принимаемая к налоговому вычету и рассчитанная с учетом произведенной корректировки стоимости и сформированной пропорции для распределения за IV квартал 2019 года.

Обратите внимание, сумму НДС, рассчитанную с учетом корректировки стоимости и пропорции для распределения, налогоплательщик-покупатель может заявить к вычету и в последующих налоговых периодах в пределах 3 лет после принятия на учет приобретенных товаров (работ, услуг), имущественных прав в соответствии с пунктом 1.1 статьи 172 НК РФ. Подробнее см. ответы О.С. Думинской (ФНС России) на сайте 1С:ИТС.

Если поставщик доставил бракованный товар или решил сделать скидку, то необходимо выставить корректировочный счет‑фактуру. Этот документ меняет налоговую базу после сдачи отчетности, не нарушая закона.

Как правильно его оформить и отразить в учете — в нашем материале.

Содержание:

- В каких случаях выставляется корректировочный счет‑фактура

- Когда корректировочный счет‑фактура не нужен

- Порядок заполнения корректировочного счета‑фактуры

- Регистрация в книгах покупок и продаж

- Проверка в налоговой: коды ошибок

- Повторная корректировка

В каких случаях выставляется корректировочный счет‑фактура

Корректировочный счет‑фактура применяется, когда изменился объем или цена товаров или услуг:

- покупатель возвращает партию товаров или ее часть независимо от того, приняты товары на учет или нет;

- продавец предоставил покупателю скидки за выполнение определенных условий договора;

- в процессе приемки покупатель нашел недостачу или несоответствие по качеству товаров и услуг;

- покупатель обнаружил некачественные товары, которые он успел принять на баланс, но продавцу их не возвращает, а утилизирует собственными силами;

- продавец отгрузил покупателю товары по предварительным ценам. Впоследствии их пересмотрели с учетом цен, по которым продукцию продали конечным потребителям;

- при возврате товаров от покупателя, не являющегося плательщиком налога на добавленную стоимость, если товары уже были приняты им на учет.

Сторонам сделки надо заранее договориться. Согласие может быть оформлено в виде дополнительного соглашения, уведомления или первичным документом, например актом об установленном расхождении.

Корректировочный счет‑фактуру нужно составить в течение пяти дней после подписания соглашения об изменении условий сделки. За нарушение сроков выставления наказания нет.

Штрафы

Если не оформить корректировочный счет‑фактуру при увеличении цены продавца, налоговая может оштрафовать по ст. 120 НК РФ. Размер штрафа зависит от периода и налоговых последствий. А покупатель потеряет часть вычета по НДС.

При уменьшении цены продавец теряет часть вычета по НДС, а покупателя могут оштрафовать по статье 120 НК РФ, если он не восстановит налог.

Когда корректировочный счет‑фактура не нужен

Есть ситуации, когда надо внести исправления в первоначальный счет‑фактуру, а не выписывать корректировочный.

Вот эти случаи:

- допустили технические ошибки в ИНН продавца или покупателя, в наименовании или количестве отгруженных товаров, сумме НДС или налоговой ставке;

- предоставление покупателю различных финансовых поощрений и премий, не влияющих на фактическую стоимость реализованного товара;

- определение окончательной стоимости товара (услуг) по итогам корректировок. В этом случае в отгрузочный счет‑фактуру вносятся исправления;

- если продавец знает, что цена и количество отгружаемой продукции будут уточнены в течение 5 дней с даты реализации, то ему достаточно дождаться этих изменений и выписать счет‑фактуру с учетом новых цен или уточненного количества.

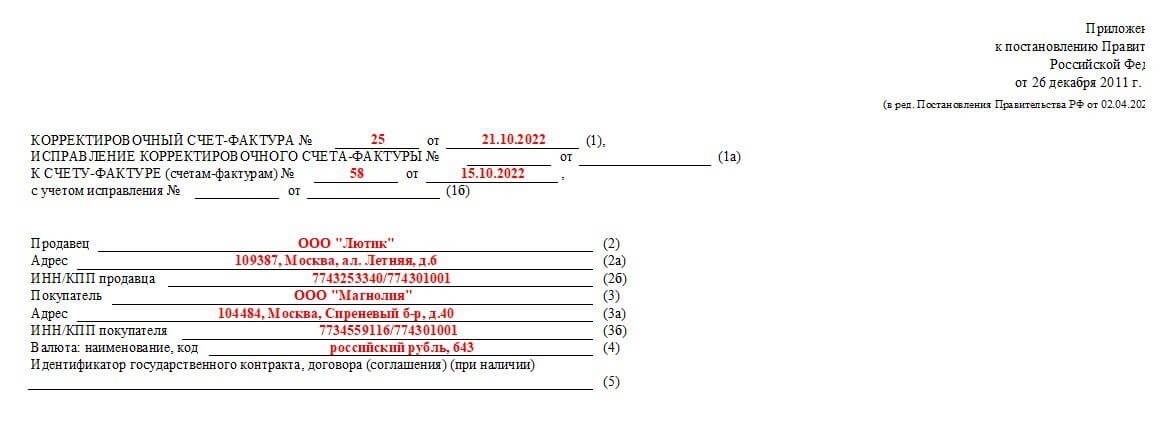

Порядок заполнения корректировочного счета‑фактуры

Корректировочный счет‑фактура выписывается в двух экземплярах. Если нужно исправить несколько счетов, то оформляется единый документ. Отличий в бланке и порядке заполнения при этом нет.

Строка 1 — порядковый номер и дата составления.

Строка 1а — номер и дата исправления корректировочного счета‑фактуры. Заполняется только в случае дополнительных правок.

Строка 1б — порядковый номер и дата документа, по которому оформляют исправления. Если корректируются несколько документов, то указывают номер и даты каждого из них.

Строка 2-2б — наименование, юридический адрес, ИНН/КПП поставщика.

Строка 3-3б — наименование, юридический адрес, ИНН/КПП покупателя.

Строка 4 — валюта расчетов и ее шифр переносятся из строки 7 первичного счета‑фактуры.

Строка 5 — идентификатор государственного контракта, договора (соглашения). Указывается при его наличии.

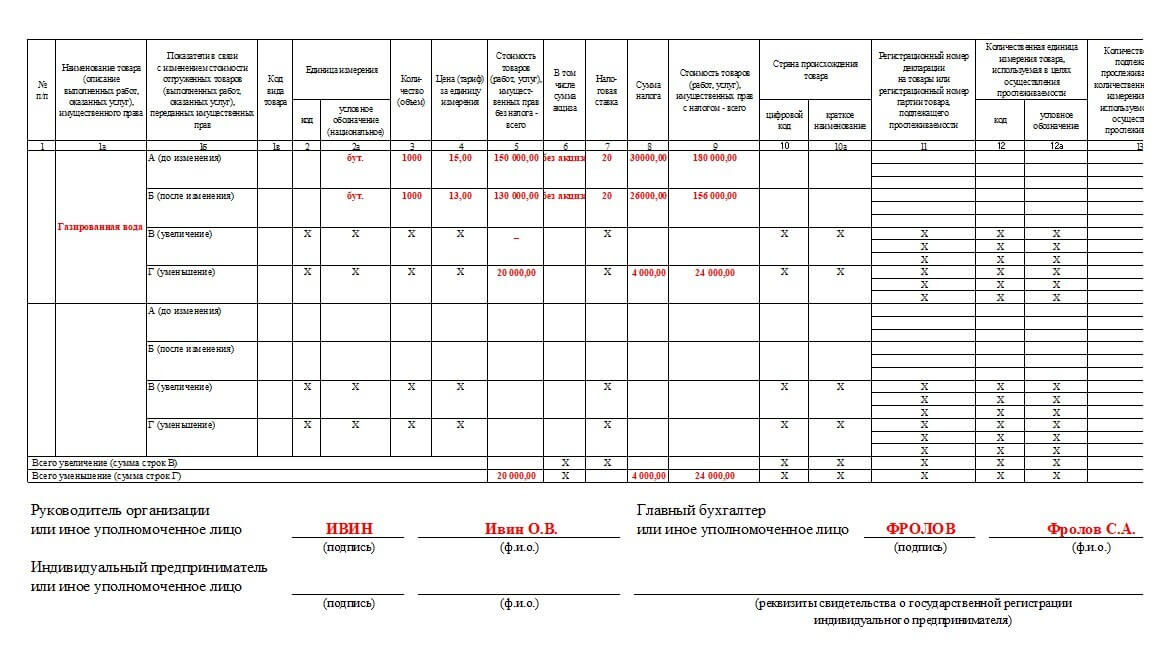

Переходим к основной части: здесь необходимо внести данные из счета‑фактуры и изменившиеся показатели. В корректировочный счет‑фактуру вносятся только те товары или услуги, по которым изменилась цена или количество.

Столбец 1 — порядковый номер корректируемой записи из исходного счета‑фактуры.

Столбец 1а — название товара, работ или услуги, по которым проводится увеличение либо уменьшение стоимости.

Столбец 1в — заполняется только при формировании документов в отношении товаров из ЕАЭС, в других случаях ставится прочерк.

Столбцы 2, 2а — код единицы измерения и ее национальное наименование, заполняется при наличии.

По каждому наименованию товара (услуги) есть 4 строки показателей:

А — до изменения;

Б — после изменения;

В — увеличение;

Г — уменьшение.

3А — количество переносится из графы 3 первичного счета‑фактуры.

3Б — новое количество, если меняется. Если не было изменений, то переносится из графы 3А.

4А — цена переносится из графы 4 первичного счета‑фактуры.

4Б — новая цена с учетом подписанного соглашения. Если цена не менялась, то данные берем из графы 4А.

5А — стоимость товара без НДС из графы 5 первичного счета‑фактуры.

5Б — общая стоимость без НДС после изменений.

5В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

5Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

6А — сумму акцизов берем из графы 6 первичного счета‑фактуры.

6Б — сумма акцизов после изменения цены или количества.

6В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

6Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

7А — ставка НДС.

8А — сумма налога переносится из графы 7 первичного счета‑фактуры.

8Б —сумма НДС после изменений.

8В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

8Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

9А — первоначальная стоимость товаров, услуг с налогом из графы 9 отгрузочного счета‑фактуры.

9Б — окончательная стоимость с налогом после изменений.

9В — разница ячеек А-Б, если она меньше нуля. В противном случае ставим прочерк.

9Г — разница ячеек А-Б, если она больше нуля. Если нет, то прочерк.

10-10А — заполняются только по товарам не из России.

11 — данные отдельных товаров: когда подлежат прослеживаемости, если товар ввезен на территорию РФ из страны ЕАЭС.

12, 12а, 13 — оформляются по товарам, подлежащим прослеживаемости.

Заполненный документ подписывается руководителем, главным бухгалтером или уполномоченными им лицами.

Регистрация в книгах покупок и продаж

Корректировочные счета‑фактуры надо зарегистрировать в книге покупок или книге продаж, в зависимости от того, как изменилась стоимость.

Если она выросла, то продавец вписывает в книгу продаж, при снижении цены — в книгу покупок.

У покупателя наоборот: при уменьшении суммы — в книгу продаж, при увеличении — в книгу покупок.

Продавец

- Увеличение стоимости. Возникшую разницу необходимо включить в налоговую базу текущего отчетного периода.

- Уменьшение стоимости. У продавца появляется право на вычет суммы НДС, излишне начисленной по первоначальному счету-фактуре.

Покупатель

- Увеличение стоимости. У покупателя появляется право на вычет дополнительно предъявленной суммы НДС.

- Уменьшение стоимости. У покупателя возникает обязанность восстановить сумму НДС, излишне принятую к вычету по первоначальному счету-фактуре.

Проверка корректировочного счета‑фактуры в налоговой: коды ошибок

Подписанный документ необходимо направить в налоговую инспекцию на проверку. Если сотрудники найдут расхождения, то направят запрос по разъяснению расхождений. В запросе будет указан числовой код ошибки. Сейчас действуют девять кодов возможных ошибок — от 1 до 9.

Код ошибки 1

Возникает в четырех случаях:

- контрагент не отразил счет‑фактуру по сделке;

- сдал нулевую декларацию по НДС;

- не отчитался;

- ошибся в реквизитах счета‑фактуры, из-за чего программа не смогла его идентифицировать.

Код ошибки 2

Если внутри декларации расходятся данные об одной и той же операции, то возникает код ошибки 2. Речь идет о несоответствии между операциями в книгах покупок и продаж.

Код ошибки 3

Указывает на расхождения между сведениями в разделах 10 и 11 декларации по НДС и возникает при несоответствии между выставленным и полученным счетами-фактурами.

Код ошибки 4

Если ошиблись в конкретной графе книги покупок или книги продаж, налоговики ставят код 4. В квадратных скобках после этого кода они указывают номер графы, например 4[19] или 4[3]. Речь идет о графах таблицы расхождений, а не самой книги покупок или продаж.

Код ошибки 5

Означает, что в разделах 8–12 декларации есть счет‑фактура без даты. Либо его дата превышает квартал, за который сдали отчетность.

Код ошибки 6

Возникает, если к вычету НДС указана сумма, зарегистрированная в счете-фактуре более трех лет назад.

Код ошибки 7

Заявили вычет на основании счета‑фактуры, который составили раньше даты государственной регистрации продавца или покупателя. Налоговики считают такие сделки фиктивными и поэтому снимают вычеты.

Код ошибки 8

В разделах 8–12 декларации по НДС указан неверный код вида операции. Это одна их самых частых ошибок.

Код ошибки 9

Указывает на ошибки при аннулировании исходящих счетов-фактур. Возникает в двух случаях:

- в книге продаж нет записи, которую вы отменяете;

- сумма аннулированного НДС оказалась больше суммы налога, что отразили по первоначальному счету-фактуре.

На исправление ошибок дается 10 дней после получения запроса. В налоговую надо предоставить все необходимые пояснения и документы. Штрафов за ошибки в корректировочных счетах-фактурах нет, но покупателю могут отказать в вычете НДС.

Повторный корректировочный счет‑фактура

Проводить корректировку стоимости товаров и услуг можно сколько угодно раз.

Продавец указывает данные предыдущего документа: дата и номер, разница между новыми сведениями и первой корректировкой. В строку «До изменения» переносятся данные из предыдущего корректировочного счета‑фактуры.

Документ регистрируется продавцом и покупателем в книгах продаж и покупок на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета‑фактуры.

Корректировку реализации показывает и продавец, и покупатель. Исправления показывают в декларации того квартала, в котором зарегистрировали корректировочный счет-фактуру.

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировочную отчетность. Исправительный отчет подают в следующих случаях:

- выявили ошибки в первичных документах;

- обнаружили ошибки и недочеты, требующие корректировки, в декларации по НДС;

- нашли ошибки в учете авансов: отгрузку произвели по разным ставкам, а НДС по авансу начислили по ставке 20/120.

Поскольку в сделке участвуют покупатель и продавец, исправления подают обе стороны. Правила, как отразить корректировки продаж в декларации по НДС, зависят от стороны сделки и от того, как изменяется сумма реализации: увеличивается или уменьшается.

Обязательны ли корректировки

Большая часть исправлений в фискальной отчетности вызвана изменением объема реализации. По сути, корректировка реализации — это изменение стоимости поставки товара, работ, услуг. Если меняется объем реализации, продавец выставляет корректировочный счет-фактуру.

Основания для оформления корректировочного счета-фактуры:

- покупатель выявил недостачу поставки или отгрузки товара. Либо при приемке работ или услуг выявлены несоответствия по качеству, объему, порядку передачи имущественных прав. При условии, что продавец принял претензию;

- покупателям по проведенной сделке предоставили скидки, льготы, дисконт;

- покупающая сторона вернула часть партии отгруженной продукции, не принятой к учету;

- возврат товаров, принятых на учет покупателем. Например, если у покупателя возникли претензии к качеству поставки, но он не является плательщиком НДС;

- компания не возвращает некачественный товар, а утилизирует его собственными силами, о чем стороны договорились заранее;

- стоимость товаров, работ, услуг была скорректирована по решению судебного органа;

- отгрузка продукции оформлена по предварительной стоимости. Позже стороны пересмотрели условия оплаты по фактическим ценам реализации потребителям.

А вот при обнаружении технических или арифметических ошибок выставлять корректировочный счет-фактуру не нужно. Требуется оформить исправительный документ. И отразить исправления в уточненной отчетности. Корректировочный счет-фактура оформляется, когда меняется объем реализации. Общие правила, как отразить корректировку реализации в декларации по НДС продавцу и покупателю:

- Сформировать и передать контрагенту корректировочный счет-фактуру.

- Отразить уменьшение в книге покупок.

- Учесть увеличение в книге продаж.

- Отчитаться перед ИФНС за текущий период.

Как составить корректировочный счет-фактуру

С 01.07.2021 действует новый бланк счета-фактуры, в редакции Постановления Правительства РФ № 534 от 02.04.2021. Форму обновили в связи с внедрением системы прослеживаемости товаров. Использовать новый счет-фактуру обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости.

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Разберем, как сделать корректировочную СФ по реализации продавцу с отражением в декларации НДС, пошагово и обозначим важные правила оформления для всех сторон сделки.

Корректировка у продавца

Допустимы два варианта — стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца (п. 1, 2 ст. 169, п. 13 ст. 171 НК РФ, п. 38.13, 45.4 порядка заполнения декларации из Приказа № ММВ-7-3/558@ от 29.10.2014, п. 1, 12 правил ведения книги покупок из ПП РФ № 1137 от 26.12.2011):

- Если стоимость отгрузки уменьшается, то оформите корректировочный счет-фактуру.

- Сумму налога определите как разницу между первоначальным счетом и суммой НДС уже после корректировки.

- Корректировку зарегистрируйте в книге покупок с кодом операции 18.

- НДС примите к вычету в том отчетном периоде, когда выставили КСФ, но не позднее трех календарных лет.

- Сумму налога, заявленную к вычету, по корректировке НДС в сторону уменьшения за прошлый период отразите в разделе 3, строке 120 декларации по НДС. Вычет НДС по КСФ на уменьшение перейдет в отчет из графы 15 книги покупок. В разделе 8 покажите сведения из книги покупок о КСФ. Корректирующий отчет за прошлый период подавать не нужно.

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца (п. 10 ст. 154 НК РФ, п. 38.1, 47.4 порядка заполнения декларации, п. 1 правил ведения книги продаж):

- Если сумма реализации увеличивается, надо составить КСФ.

- Сумму налога определите как разницу между фактической стоимостью и первоначальным счетом-фактурой.

- Зарегистрируйте корректировку в книге продаж. По правилам ФНС, код вида операции в сторону увеличения — 01 (письмо № СД-4-3/17657@ от 20.09.2016).

- Базу для исчисления НДС в декларации увеличьте в том периоде, когда оформили корректировку.

- Подавать уточненку за прошлые периоды не требуется. Увеличение налоговой базы отражайте в том квартале, когда выставили КСФ. В графе 3 строк 010, 020 (в зависимости от ставки НДС) раздела 3 декларации покажите коррективы вместе с налоговой базой по другим операциям, которые отражаете в этих строках. Сюда же включите разницу, на которую увеличилась стоимость поставки по КСФ без НДС, из граф 14 и 15 книги продаж. В графу 5 строк 010, 020 раздела 3 декларации включите общую сумму налога по другим операциям, отраженным в этих строках. Здесь учитывается и сумма НДС к доплате, которая возникла в связи с увеличением стоимости поставки, из граф 17, 18 книги продаж. А в раздел 9 перенесите сведения из книги продаж о КСФ.

Отражение у покупателя

В налоговом учете покупателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению.

Как действовать покупателю, если требуется корректировка в сторону уменьшения (пп. 4 п. 3 ст. 170 НК РФ, п. 38.8, 47.4 порядка заполнения декларации, п. 14 правил ведения книги продаж):

- Зарегистрируйте в книге продаж КСФ. Операцию по 18 коду вида уменьшения операции при корректировке поступления в сторону снижения суммы поступления.

- Отразите изменения НДС в том отчетном периоде, когда получили первичные документы на корректировку.

- Налог отразите в разделе 3 в строке 080 декларации. Укажите разницу НДС по КСФ из граф 17, 18 книги продаж. Налог надо восстановить, поскольку при уменьшении стоимости поставки возник излишне принятый к вычету НДС. В раздел 9 декларации перенесите сведения из книги продаж о КСФ на уменьшение. А вот уменьшение НДС в декларации прошлого периода делать не надо, все операции отражаем текущим периодом.

Если стоимость реализации увеличивается (п. 13 ст. 171, п. 10 ст. 172 НК РФ, п. 38.13, 45.4 порядка заполнения декларации, п. 2 правил ведения книги покупок):

- Отразите корректировочный счет-фактуру в книге покупок. Вид операции — 01.

- Сумму налога с разницы примите к вычету. Вычет оформите в том отчетном периоде, в котором получен КСФ. Но не позднее трех лет с момента получения первичных документов.

- НДС к вычету отразите в разделе 3, в 120 строке декларации — вместе с другими вычетами, которые учитываете по этой строке. Отразите вычет НДС по КСФ из графы 15 книги покупок. Это и есть НДС, который приняли к вычету в связи с увеличением стоимости поставки. А в раздел 8 декларации надо внести сведения из книги покупок о КСФ. Подавать уточненный отчет за прошлый период не требуется.

Вся актуальная информация о корректировочных счетах отражается в отчетности за текущий период. Если в текущем периоде были произведены изменения в стоимости услуг, товаров или прав имущественного вида либо их количества, то одного составления корректирующего счета достаточно. Составлять новую, исправленную декларацию либо подавать какие-либо заявления о произошедших изменениях не требуется.

В какие сроки составить корректировочный счет-фактуру

На оформление корректировки предусмотрены ограниченные сроки. Выставьте его не позднее 5 рабочих дней с момента согласования новых условий реализации. Например, у продавца, чтобы оформить корректировочный счет-фактуру, есть всего пять дней со дня, в котором стороны согласовали новый объем реализации.

Согласие сторон оформляется документально. Например, подписывается дополнительное соглашение к действующему договору либо заключается новый контракт. Чтобы согласовать новые условия, направьте в адрес контрагента предложение или уведомление с указанием причин, по которым следует скорректировать стоимость и объем сделки.

Допустимо направить документы лично либо почтой. При почтовом отправлении пятидневный срок исчисляют с момента получения письма контрагентом. Подтверждением даты получения является штемпель на конверте.

ФНС не вправе привлечь компанию за нарушение сроков выставления корректировочного счета-фактуры. Налоговым кодексом не предусмотрена ответственность. Но несоблюдение сроков приведет к налоговым рискам. Напомним, что счет-фактура — это ключевое подтверждение права на получение вычета по НДС. Если срок не соблюден, то ФНС откажет в предоставлении налоговых вычетов.

Вам в помощь образцы, бланки для скачивания

Уменьшилась стоимость товаров: какие документы нужны от поставщика?

Продавец (поставщик) может уменьшить стоимость товаров уже после их отгрузки покупателю.

Когда это может произойти, говорится в материале «Что такое корректировочный счет-фактура и когда он нужен?».

На момент принятия такого решения у сторон сделки на руках уже имеется следующий комплект документов:

- договор с первоначальными условиями поставки;

- первоначальный счет-фактура (ПСФ);

- первичный документ на отгруженный товар;

- иные документы (сертификаты, ТТН и др.).

С 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Уменьшение стоимости товаров сопровождается дополнительными документами:

- соглашением или иного вида согласием покупателя на изменение первоначальных условий сделки (п. 10 ст. 172 НК РФ);

- корректировочным счетом-фактурой (КСФ) на уменьшение;

- новым первичным документом об изменении стоимости товара, содержащим необходимые реквизиты (ст. 9 закона «О бухучете» от 06.12.2011 № 402) — он будет служить основанием для отражения в учете корректировочных операций (письмо ФНС России от 24.01.2014 № ЕД-4-15/1121@).

Отсутствие указанных документов может лишить контрагентов права на вычет НДС по КСФ и оставит неподтвержденными корректировочные учетные записи.

ВАЖНО! Бланк корректировочного счета-фактуры также обновлен с 01.07.2021 (см. постановление Правительства РФ от 02.04.2021 № 534).

Скачать обновленный бланк корректировочного счета-фактуры можно, кликнув по картинке ниже:

Образец корректировочного счета-фактуры на уменьшение цены товара вы можете посмотреть и скачать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру заполнения.

Из следующего раздела узнайте, какие действия требуются в учете покупателя и продавца при появлении КСФ.

Последствия корректировочного счета-фактуры в учете продавца и у покупателя: как проводить и какие применять счета?

Появление КСФ на уменьшение у продавца и покупателя влечет корректировку записей в бухучете:

Контрагент

Бухгалтерская проводка

Пояснение

Покупатель

Дт 10 Кт 60 (сторно)

Задолженность перед поставщиком откорректирована в сторону уменьшения

Дт 19 Кт 60 (сторно)

Уточнена сумма НДС (отражена разница в НДС по ПСФ и КСФ)

Дт 19 Кт 68

Восстановлена ранее принятая к вычету сумма разницы по НДС

Продавец

Дт 62 Кт 90 / субсчет «Выручка» (сторно)

Исправлен показатель выручки в связи с уменьшением стоимости реализации

Дт 90 / субсчет «НДС» Кт 68 (сторно)

НДС в сумме разницы между ПСФ и КСФ принят к вычету

О нюансах применения сторнировочных записей читайте в статьях:

Пример

5 мая ООО «Тензор» приобрело партию продукции у ПАО «Резистор» на сумму 270 000 руб. (в том числе НДС 45 000,00 руб.). Спустя неделю договор между продавцом и покупателем был пересмотрен, и стоимость уже реализованной в адрес ООО «Тензор» партии продавец уменьшил до 256 500 руб. (в том числе НДС = 42 750,00 руб.).

12 мая ООО «Резистор» оформил КСФ в 2 экземплярах:

- 1-й экземпляр выслало покупателю ООО «Тензор»;

- на основании 2-го экземпляра КСФ продавец откорректировал записи в книге покупок и произвел сторнировочные проводки в бухучете.

Учетные записи (первоначальные и корректировочные) у продавца (ООО «Резистор») и покупателя (ООО «Тензор»):

Первоначальные записи в учете

у продавца (ООО «Резистор»)

у покупателя (ООО «Тензор»)

Операция

Корреспонденция счетов

Сумма, руб.

Операция

Корреспонденция счетов

Сумма, руб.

Реализована партия продукции

Дт 62 Кт 90

270 000,00

Оприходована партия продукции

Дт 10 Кт 60

225 000,00

Начислен налог на добавленную стоимость

Дт 90 Кт 68

45 000,00

Учтен входной НДС

Дт 19 Кт 60

45 000,00

Корректировочные записи в учете

у продавца (ООО «Резистор»)

у покупателя (ООО «Тензор»)

Операция

Корреспонденция счетов

Сумма, руб.

Операция

Корреспонденция счетов

Сумма, руб.

Уменьшена сумма реализации

Дт 62 Кт 90 (сторно)

–13 500,00

(270 000– 256 500)

Уменьшена стоимость полученной партии продукции

Дт 10 Кт 60 (сторно)

–13 500,00

Снижена задолженность по НДС

Дт 90 Кт 68 (сторно)

–2 250,00

(45 000,00 – 42 750,00)

Скорректирована сумма входного НДС

Дт 19 Кт 60 (сторно)

–2 250,00

В каком квартале регистрируются корректировочные счета-фактуры, составленные за прошлый период, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Где регистрируются корректировочные счета-фактуры на уменьшение?

КСФ на уменьшение подлежит регистрации как у продавца, так и у покупателя.

Действия продавца

Уменьшив стоимость отгруженных товаров, продавец:

- оформляет КСФ или сводный КСФ;

- данные из КСФ (сводного КСФ) переносит в книгу покупок (п. 13 ст. 171 НК РФ);

- принимает к вычету разницу между суммой НДС по ПСФ и сниженной суммой налога, рассчитанной после внесения корректировок.

У продавца в отношении КСФ на уменьшение действуют правила:

- уточненку по НДС за период, когда произошла отгрузка, представлять не нужно;

- заявить вычет возможно в течение 3 лет со дня выставления КСФ на уменьшение (п. 10 ст. 172 НК РФ).

Действия покупателя

Покупатель при получении от продавца КСФ на уменьшение:

- регистрирует его в книге продаж;

- восстанавливает ранее принятую к вычету часть НДС.

Подавать уточненную декларацию и платить пени ему не придется.

Как учитывать и по каким реквизитам перечислять пени по НДС, узнайте из статьи «По какому КБК уплачиваются пени по НДС?».

Как не лишиться вычета по корректировочному счету-фактуре на уменьшение?

КСФ на уменьшение является документом, на основании которого налогоплательщик может заявить НДС-вычет. Воспользоваться правом на вычет можно только в том случае, если КСФ не содержит существенных ошибок.

К примеру, контролеры могут отказать в вычете , если в КСФ:

- перечислены товары, не указанные в ПСФ;

- указаны минусовые значения (все цифры в КСФ должны быть положительными, даже при корректировке стоимости товара в сторону уменьшения).

Когда ошибки в счетах-фактурах не могут лишить вычета, узнайте из материала «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Как исправить ошибки в корректировочном счете-фактуре, подробно разъяснили эксперты К+. Вы можете узнать порядок действий, получив бесплатный пробный доступ к системе.

О других свойственных КСФ ошибках, способных негативно повлиять на вычет, узнайте из следующего раздела.

Сводный корректировочный счет-фактура: можно ли его составлять при снижении стоимости товаров?

Поставщик может выставлять единый (сводный) КСФ, если корректировка стоимости товаров нужна по нескольким поставкам в адрес одного покупателя.

Такая возможность последние 5 лет предоставляется благодаря п. 5.2 ст. 169 НК РФ (после вступления в силу закона от 05.04.2013 № 39-ФЗ).

Оформление сводного КСФ на уменьшение возможно, если:

- продавец договорился с покупателем об уменьшении стоимости отгруженных товаров;

- снижение затрагивает несколько (две и более) поставок, оформленных отдельными первичными счетами-фактурами.

Единый КСФ должен содержать информацию:

- обо всех порядковых номерах и датах выставленных ПСФ;

- о количестве товаров и их общей стоимости (с НДС и без него) по всем счетам-фактурам до и после корректировок;

- разнице между показателями счетов-фактур до и после внесения изменений.

В сводном КСФ тоже возможны ошибки, которые не позволят налогоплательщику претендовать на налоговый вычет. Основной специфичной ошибкой этого документа является указание в нем данных по нескольким покупателям (подп. 3 п. 5.2 ст. 169 НК РФ). Недопустимо также в сводном КСФ сворачивать итоги, если стоимость одних товаров уменьшается, а других — увеличивается.

Итоги

Уменьшение стоимости товаров после их отгрузки сопровождается оформлением корректировочного счета-фактуры, который продавец регистрирует в книге покупок, а покупатель — в книге продаж.

Аналогично регистрируются и единые (сводные) корректировочные счета-фактуры. При этом в них можно отразить корректировки по нескольким поставкам только одному покупателю — указание нескольких покупателей в сводном корректировочном счете-фактуре будет считаться ошибочным и может стать причиной отказа в налоговом вычете.

Уменьшилась стоимость товаров: какие документы нужны от поставщика?

Продавец (поставщик) может уменьшить стоимость товаров уже после их отгрузки покупателю.

Когда это может произойти, говорится в материале «Что такое корректировочный счет-фактура и когда он нужен?».

На момент принятия такого решения у сторон сделки на руках уже имеется следующий комплект документов:

- договор с первоначальными условиями поставки;

- первоначальный счет-фактура (ПСФ);

- первичный документ на отгруженный товар;

- иные документы (сертификаты, ТТН и др.).

С 01.07.2021 действует новый бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Уменьшение стоимости товаров сопровождается дополнительными документами:

- соглашением или иного вида согласием покупателя на изменение первоначальных условий сделки (п. 10 ст. 172 НК РФ);

- корректировочным счетом-фактурой (КСФ) на уменьшение;

- новым первичным документом об изменении стоимости товара, содержащим необходимые реквизиты (ст. 9 закона «О бухучете» от 06.12.2011 № 402) — он будет служить основанием для отражения в учете корректировочных операций (письмо ФНС России от 24.01.2014 № ЕД-4-15/[email protected]).

Отсутствие указанных документов может лишить контрагентов права на вычет НДС по КСФ и оставит неподтвержденными корректировочные учетные записи.

ВАЖНО! Бланк корректировочного счета-фактуры также обновлен с 01.07.2021 (см. постановление Правительства РФ от 02.04.2021 № 534).

Скачать обновленный бланк корректировочного счета-фактуры можно, кликнув по картинке ниже:

Корректировочный счет-фактура

Скачать

Образец корректировочного счета-фактуры на уменьшение цены товара вы можете посмотреть и скачать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру заполнения.

Из следующего раздела узнайте, какие действия требуются в учете покупателя и продавца при появлении КСФ.

Последствия корректировочного счета-фактуры в учете продавца и у покупателя: как проводить и какие применять счета?

Появление КСФ на уменьшение у продавца и покупателя влечет корректировку записей в бухучете:

|

Контрагент |

Бухгалтерская проводка |

Пояснение |

|

Покупатель |

Дт 10 Кт 60 (сторно) |

Задолженность перед поставщиком откорректирована в сторону уменьшения |

|

Дт 19 Кт 60 (сторно) |

Уточнена сумма НДС (отражена разница в НДС по ПСФ и КСФ) |

|

|

Дт 19 Кт 68 |

Восстановлена ранее принятая к вычету сумма разницы по НДС |

|

|

Продавец |

Дт 62 Кт 90 / субсчет «Выручка» (сторно) |

Исправлен показатель выручки в связи с уменьшением стоимости реализации |

|

Дт 90 / субсчет «НДС» Кт 68 (сторно) |

НДС в сумме разницы между ПСФ и КСФ принят к вычету |

О нюансах применения сторнировочных записей читайте в статьях:

- «Проводка Дт 19 и Кт 60 (нюансы)»;

- «При переходе на расчеты с бюджетом по фактической прибыли не обязательно сторнировать авансы на 1-й квартал уточненкой».

Пример

5 мая ООО «Тензор» приобрело партию продукции у ПАО «Резистор» на сумму 270 000 руб. (в том числе НДС 45 000,00 руб.). Спустя неделю договор между продавцом и покупателем был пересмотрен, и стоимость уже реализованной в адрес ООО «Тензор» партии продавец уменьшил до 256 500 руб. (в том числе НДС = 42 750,00 руб.).

12 мая ООО «Резистор» оформил КСФ в 2 экземплярах:

- 1-й экземпляр выслало покупателю ООО «Тензор»;

- на основании 2-го экземпляра КСФ продавец откорректировал записи в книге покупок и произвел сторнировочные проводки в бухучете.

Учетные записи (первоначальные и корректировочные) у продавца (ООО «Резистор») и покупателя (ООО «Тензор»):

|

Первоначальные записи в учете |

|||||

|

у продавца (ООО «Резистор») |

у покупателя (ООО «Тензор») |

||||

|

Операция |

Корреспонденция счетов |

Сумма, руб. |

Операция |

Корреспонденция счетов |

Сумма, руб. |

|

Реализована партия продукции |

Дт 62 Кт 90 |

270 000,00 |

Оприходована партия продукции |

Дт 10 Кт 60 |

225 000,00 |

|

Начислен налог на добавленную стоимость |

Дт 90 Кт 68 |

45 000,00 |

Учтен входной НДС |

Дт 19 Кт 60 |

45 000,00 |

|

Корректировочные записи в учете |

|||||

|

у продавца (ООО «Резистор») |

у покупателя (ООО «Тензор») |

||||

|

Операция |

Корреспонденция счетов |

Сумма, руб. |

Операция |

Корреспонденция счетов |

Сумма, руб. |

|

Уменьшена сумма реализации |

Дт 62 Кт 90 (сторно) |

–13 500,00 (270 000– 256 500) |

Уменьшена стоимость полученной партии продукции |

Дт 10 Кт 60 (сторно) |

–13 500,00 |

|

Снижена задолженность по НДС |

Дт 90 Кт 68 (сторно) |

–2 250,00 (45 000,00 – 42 750,00) |

Скорректирована сумма входного НДС |

Дт 19 Кт 60 (сторно) |

–2 250,00 |

В каком квартале регистрируются корректировочные счета-фактуры, составленные за прошлый период, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Где регистрируются корректировочные счета-фактуры на уменьшение?

КСФ на уменьшение подлежит регистрации как у продавца, так и у покупателя.

Действия продавца

Уменьшив стоимость отгруженных товаров, продавец:

- оформляет КСФ или сводный КСФ;

- данные из КСФ (сводного КСФ) переносит в книгу покупок (п. 13 ст. 171 НК РФ);

- принимает к вычету разницу между суммой НДС по ПСФ и сниженной суммой налога, рассчитанной после внесения корректировок.

У продавца в отношении КСФ на уменьшение действуют правила:

- уточненку по НДС за период, когда произошла отгрузка, представлять не нужно;

- заявить вычет возможно в течение 3 лет со дня выставления КСФ на уменьшение (п. 10 ст. 172 НК РФ).

Действия покупателя

Покупатель при получении от продавца КСФ на уменьшение:

- регистрирует его в книге продаж;

- восстанавливает ранее принятую к вычету часть НДС.

Подавать уточненную декларацию и платить пени ему не придется.

Как учитывать и по каким реквизитам перечислять пени по НДС, узнайте из статьи «По какому КБК уплачиваются пени по НДС?».

Как не лишиться вычета по корректировочному счету-фактуре на уменьшение?

КСФ на уменьшение является документом, на основании которого налогоплательщик может заявить НДС-вычет. Воспользоваться правом на вычет можно только в том случае, если КСФ не содержит существенных ошибок.

К примеру, контролеры могут отказать в вычете , если в КСФ:

- перечислены товары, не указанные в ПСФ;

- указаны минусовые значения (все цифры в КСФ должны быть положительными, даже при корректировке стоимости товара в сторону уменьшения).

Когда ошибки в счетах-фактурах не могут лишить вычета, узнайте из материала «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Как исправить ошибки в корректировочном счете-фактуре, подробно разъяснили эксперты К+. Вы можете узнать порядок действий, получив бесплатный пробный доступ к системе.

О других свойственных КСФ ошибках, способных негативно повлиять на вычет, узнайте из следующего раздела.

Сводный корректировочный счет-фактура: можно ли его составлять при снижении стоимости товаров?

Поставщик может выставлять единый (сводный) КСФ, если корректировка стоимости товаров нужна по нескольким поставкам в адрес одного покупателя.

Такая возможность последние 5 лет предоставляется благодаря п. 5.2 ст. 169 НК РФ (после вступления в силу закона от 05.04.2013 № 39-ФЗ).

Оформление сводного КСФ на уменьшение возможно, если:

- продавец договорился с покупателем об уменьшении стоимости отгруженных товаров;

- снижение затрагивает несколько (две и более) поставок, оформленных отдельными первичными счетами-фактурами.

Единый КСФ должен содержать информацию:

- обо всех порядковых номерах и датах выставленных ПСФ;

- о количестве товаров и их общей стоимости (с НДС и без него) по всем счетам-фактурам до и после корректировок;

- разнице между показателями счетов-фактур до и после внесения изменений.

В сводном КСФ тоже возможны ошибки, которые не позволят налогоплательщику претендовать на налоговый вычет. Основной специфичной ошибкой этого документа является указание в нем данных по нескольким покупателям (подп. 3 п. 5.2 ст. 169 НК РФ). Недопустимо также в сводном КСФ сворачивать итоги, если стоимость одних товаров уменьшается, а других — увеличивается.

Итоги

Уменьшение стоимости товаров после их отгрузки сопровождается оформлением корректировочного счета-фактуры, который продавец регистрирует в книге покупок, а покупатель — в книге продаж.

Аналогично регистрируются и единые (сводные) корректировочные счета-фактуры. При этом в них можно отразить корректировки по нескольким поставкам только одному покупателю — указание нескольких покупателей в сводном корректировочном счете-фактуре будет считаться ошибочным и может стать причиной отказа в налоговом вычете.