Встречаются и не исключены ситуации, когда по мнению налогоплательщика или налогового агента система показывает ошибочное/неверное сальдо ЕНС. Как исправить ошибку, узнаете из этой консультации.

2 ситуации

На практике может быть так:

- Вы удачно сверились с налоговой в конце 2022 года, но на 01.01.2023 сальдо единого налогового счета (ЕНС) это не подтверждает и не совпадает с данными вашей учетной программы.

- Сверки не было, но на 01.01.2023 обнаружили расхождения.

Специальный сервис ФНС

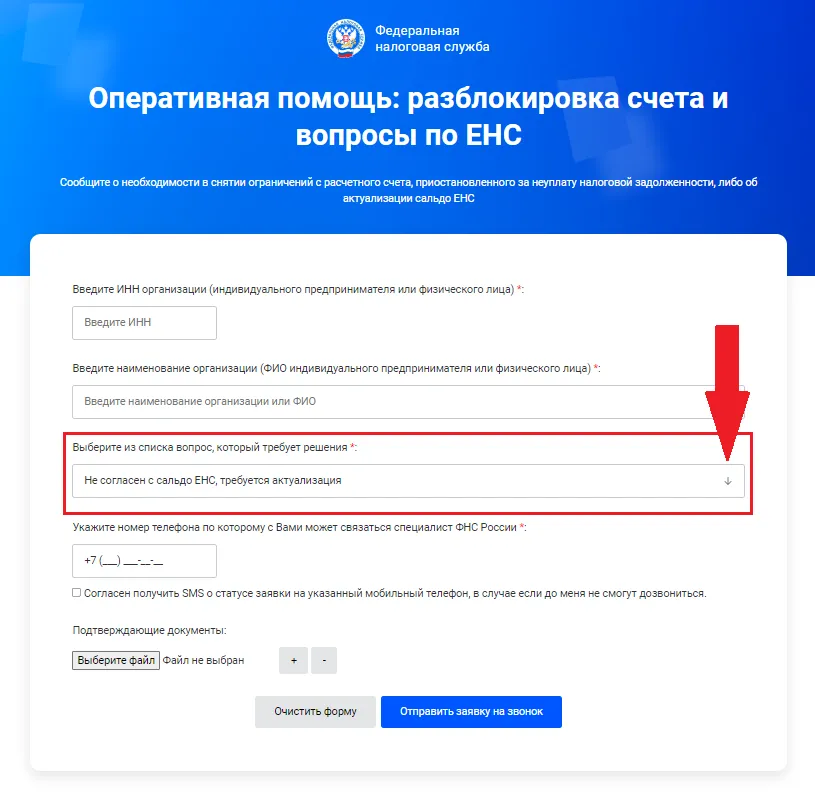

Сообщить о необходимости актуализации сальдо единого налогового счёта (ЕНС) можно при помощи сервиса ФНС России «Оперативная помощь: разблокировка счёта и вопросы по ЕНС».

Для направления вопроса в налоговый орган заявителю необходимо указать:

- ИНН организации либо индивидуального предпринимателя;

- наименование организации/Ф.И.О. ИП;

- выбрать из списка вопрос «Не согласен с сальдо ЕНС, требуется актуализация»;

- указать контактный номер телефона.

Также здесь можно прикрепить подтверждающий документ. Например, выписку операций по расчетам с бюджетом или акт сверки с ИФНС, если к концу 2022 года успели официально свериться с налоговой.

В течение суток с заявителем свяжется сотрудник налоговых органов, чтобы урегулировать вопрос и подсказать дальнейшие действия. Если понадобится, налоговики запустят процедуру сверки сведений.

Личное обращение

Для уточнения сальдо ЕНС также можно лично или через представителя обратиться в налоговый орган по месту учёта для проведения индивидуальной сверки.

Техническая ошибка

В конце 2022 года налоговые рассылали плательщикам информационные сообщения о проекте сальдо ЕНС. На них можно сослаться при обжаловании сальдо, которое вас не устраивает.

Если тогда вы были согласны с сообщением, ошибка в сальдо скорее всего технического характера по вине налоговой.

Что запросить у налоговой

Чтобы проанализировать спорное сальдо ЕНС и движение по счету, можно запросить у ИФНС справки, которые она обязана выдавать в силу подп. 10 п. 1 ст. 32 НК. Это:

| ВИД СПРАВКИ | СРОК ВЫДАЧИ (со дня поступления в ИФНС запроса) |

| О наличии положительного, отрицательного или нулевого сальдо ЕНС | 5 рабочих дней |

| О принадлежности средств, перечисленных в качестве единого налогового платежа | 5 рабочих дней |

| Об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов | 10 рабочих дней |

Запрос на эти справки можно отправить в электронном виде через ТКС или личный кабинет, на бумажном носителе.

Также см. Справка о наличии сальдо на ЕНС с 2023 года.

Переходный период

С 2023 года личные кабинеты налогоплательщиков были обновлены. Поэтому корректные данные по ЕНС в них были отражены не сразу. К тому же в отдельных случаях нужна сверка с налогоплательщиком. Для этого можно направить в налоговую письменное обращение или свериться лично.

На середину 2023 года обновление данных в личном кабинете происходит в течение 1 суток. Если по истечении этого времени информация, представленная в ЛК, вызывает у вас вопросы, уточните состояние сальдо ЕНС в своей налоговой инспекции или с помощью указанного сервиса.

Кроме того, в рамках мер по урегулированию задолженности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов постановление Правительства РФ от 29.03.2023 № 500:

- Продлило предусмотренные НК РФ предельные сроки направления требований об уплате задолженности и принятия решений о её взыскании на 6 месяцев.

- Установило, что с 1 января по 30 июня 2023 включительно пеня не начисляется на недоимку (в размере, не превышающем в соответствующий календарный день положительное сальдо ЕНС, увеличенный на зачтенную сумму в счет исполнения будущей обязанности по уплате конкретного налога, сбора, взносов).

Эти меры дают налогоплательщикам дополнительные возможности для сверки по расчетам с бюджетом и исключают негативные последствия из-за ошибок в переходном периоде.

Указанное решение защищает тех налогоплательщиков:

- которые допускали ошибки при направлении уведомлений об исчислении авансовых платежей;

- по которым банки несвоевременно передали данные в налоговые.

Перед выставлением требований пользователям личных кабинетов и тем, кто взаимодействует с ФНС по телекоммуникационным каналам связи, направляют справки с расшифровкой общей суммы долга по видам налогов и сроками их уплаты. Таким образом, можно сверить данные по своим операциям с информацией ИФНС и уплатить долг, если он подтвержден.

Например, при выявлении ошибки можно представить корректное уведомление об авансовых платежах или подать заявление на розыск платежа.

С 1 января по 30 июня 2023 не начисляют пени в случаях, когда плательщик допустил ошибки при формировании уведомлении об исчисленных налогах или не направил его вовсе.

Также см. Отрицательное сальдо ЕНС: что значит, что делать, взыскание и штрафы.

Заключение

Разнобой в учетных данных плательщика и налоговых органов (заниженное сальдо ЕНС) могут возникать по разным причинам. Обычно – из-за технического сбоя или ошибки, неправильного переноса остатка. А также если платежи перечислены в конце 2022, а отчетность по ним сдается в 2023 году (т. к. сальдо растёт только после сдачи декларации).

Таким образом, есть три способа уточнить сальдо ЕНС:

- Воспользоваться указанным сервисом ФНС.

- Отправить запрос на проверку сальдо ЕНС в личном кабинете.

- Прийти в ИФНС лично (через представителя), чтобы провести очную сверку с инспектором.

Если налоговики увидят основания для корректировки сальдо, они поправят сумму баланса и сообщат плательщику об этом.

Также см. Что значит положительное сальдо ЕНС.

Skip to content

Если Вы обнаружили неверное сальдо на своём едином налоговом счёте, то Вам нужно связаться с ФНС. Налоговики описали в разделе «Часто задаваемые вопросы», что для этого нужно делать.

Есть 2 способа уточнить сальдо ЕНС:

- приехать в ИФНС лично, чтобы провести очную сверку

- отправить запрос на проверку сальдо в личном кабинете

Если налоговики найдут основания для корректировки, они проведут её и сообщат Вам об этом.

Также Вы сможете написать инспекторам о несоответствии через сервис оперативной помощи на сайте налоговой. Заполните необходимые поля в заявке:

- ИНН

- номер телефона

- название фирмы или ФИО физического лица

- проблема, которую нужно решить — «Не согласен с сальдо ЕНС, необходима актуализация»

Ведомство объяснило, что, обработав заявку, налоговики позвонят Вам и, если понадобится, запустят процедуру сверки сведений.

Просим учесть, что даже при минусовом сальдо ЕНС Вам не грозит принудительное взыскание, пока инспекторы не завершат индивидуальные сверки со всеми российскими налогоплательщиками. Читайте подробнее в статье «Будет ли применяться принудительное взыскание задолженности на ЕНС».

Читайте также Налоговики ответили, необходимы ли нулевые уведомления об исчисленных налогах

Неверное сальдо ЕНС: что делать

У многих организаций и ИП в личных кабинетах на сайте ФНС отражено неправильное сальдо на ЕНС либо не учтены суммы, оплаченные в декабре 2022 года.

В ответах на частые вопросы о ЕНС ФНС сообщает:

-

процесс актуализации сведений по налогам 2022 года завершен;

-

отражение данных 2023 года происходит в штатном режиме;

-

данные в личном кабинете обновляются в течение 1 суток.

Если вы видите, что у вас отражается неверное сальдо ЕНС на 01.01.2023, ошибку нужно исправить. Соответствующее обращение можно направить в налоговый орган с помощью сервиса «Оперативная помощь: разблокировка счета и вопросы по ЕНС»:

Если вы делали сверку в 2022 году (до перехода на ЕНП) и ваши данные с данными ФНС сходились, вероятно, это техническая ошибка. Тогда сразу направляйте обращение через сервис и подгружайте акт сверки или другие подтверждающие документы.

Если нет, то до отправки сообщения о расхождениях лучше инициировать сверку с налоговой, найти ошибки и урегулировать разногласия в процессе сверки.

Напомним, недавно ФНС сообщала, что индивидуальные сверки по ЕНС налоговые органы будут проводить до 1 марта. И в этот период они не будут принудительно взыскивать недоимку (подробнее см. «До 1 марта налоговые органы проведут индивидуальные сверки по ЕНС с налогоплательщиками.»).

Устранение разрыва между регистрами взаиморасчетов с партнерами

В помощник Закрытие месяца включена процедура контроля и устранения разрывов расчетов с партнерами по данным регистров оперативного учета. Процедура выполняется только для онлайн взаиморасчетов.

Решаемые задачи:

- Устранить разрывы между остатками по регистрам взаиморасчетов, появившиеся из-за пользовательских и системных ошибок.

- Свернуть развернутое сальдо в рамках одного объекта расчетов и аналитики без участия пользователя.

- Сделать возможным автоматический переход на онлайн взаиморасчеты.

- Обеспечить механизм, при помощи которого в будущем можно будет корректировать ошибки взаиморасчетов в открытом периоде.

Примеры ошибок, создавшие разрывы в остатках:

- Вводом остатков введен остаток, как по долгу, так и по предоплате в рамках одного объекта расчетов и аналитики взаиморасчетов.

- По одному договору числился остаток предоплаты, по другому договору остаток задолженности. Поиском и удалением дублей объединили два договора в один. Аналогично для партнеров, контрагентов и направлений деятельности.

- По различным причинам не было произведено оффлайн распределение взаиморасчетов.

- Произошли ошибки в онлайн распределении взаиморасчетов.

- При офлайн взаиморасчетах при детализации по договорам введена уменьшающая корректировка реализации/приобретения по уже оплаченной накладной, при наличии на договоре другого долга по другой накладной.

- Некорректно произведенные корректировки регистров.

Разрывами признаются выявленные отличия между остатками оперативных регистров взаиморасчетов (регистры Расчеты с клиентами, Расчеты с поставщиками) и остатками финансовых регистров взаиморасчетов (регистры Расчеты с клиентами по срокам, Расчеты с поставщиками по срокам).

Исправление ошибок, как и актуализация расчетов, будет выполняться с первого месяца, на который есть задание к закрытию месяца по взаиморасчетам.

Список проблем отражается в рабочем месте Закрытии месяца (Финансовый результат и контроллинг – Закрытие месяца).

Рисунок 1 — Регламентные операции по закрытию месяца

По гиперссылке Подробнее выводится детальная информация по обнаруженным ошибкам. Для каждой проблемы регистрируется тип расчетов, объект расчетов и аналитика. В поле Описание проверки выводится описание способов исправления.

Рисунок 2 — Пример проблем некорректных остатков по финансовым регистрам взаиморасчетов

Если необходимо восстановить движения внутри документов, то их нужно перепровести вручную. Автоматическое устранение ошибок в процессе выполнения этапа закрытия месяца движения документов не изменяет, а приводит остатки по регистрам к состоянию отсутствия разрывов взаиморасчетов за счет формирования документов Корректировка регистров на суммы разрывов. В результате закрытия месяца будут сформированы корректировки регистров со служебными операциями.

Рисунок 3 — Корректировка регистров

Поле Операция в документе недоступно для редактирования, заполняется автоматически и отделяет служебные корректировки от ручных. Поле Организация видно только в служебных операциях, созданных закрытием месяца или переходом на онлайн взаиморасчеты.

Для целей оперативного и управленческого учета по скорректированным записям взаиморасчетов будут добавлены балансирующие их записи по регистрам прочих доходов и расходов, активов и пассивов.

Помощник исправления развернутого сальдо по видам запасов и ГТД (обработка)

Обработка позволяет исправить развернутое сальдо по видам запасов, которое осталось после штатной обработки перепроведения документов.

Рисунок 4 — Помощник исправления развернутого сальдо (обработка)

При закрытии месяца в ERP необходимо закрывать развернутое сальдо по видам запасов и ГТД, в противном случае программа может некорректно посчитать себестоимость. Для этого разработана типовая обработка перепроведения документов по видам запасов, ее можно увидеть в механизме закрытия месяца.

Рисунок 5 — Помощник исправления остатков

Нужно учитывать, что из-за особенностей учета и самой программы не всегда эта обработка отрабатывает на 100%, т.е.после проведения документов по видам запасов могут остаться еще некоторое количество документов с развернутым сальдо.

Рисунок 6 — Отчет Наличие развернутого сальдо

Можно пользуясь отчетом Наличие развернутого сальдо, заходя в каждый документ, открывая Виды запасов исправлять номер ГТД на нужный или вид запасов на нужный, при этом на эти действия может потребоваться много времени на выполнение.

Как правило проставление видов запасов и номеров в ГТД происходит не в хаотичном порядке, а руководствуясь наличием положительных остатков по организации из того же отчета Развернутое сальдо. там где есть остаток и такое ГТД или вид запасов ставите в документ, где эти остатки отрицательные.

Рисунок 6 — Виды запасов

Чтобы сделать это быстрее достаточно выполнить данную обработку:

- она найдет все документы с отрицательными остатками по видам запасов;

- поменяет в табличной части Виды запасов “неправильный” вид запасов на тот, по которому есть остаток и перепроведет документ.

Получается, что обработка сделает все то же самое, что обычно делается вручную, но в автоматическом режиме и гораздо быстрее.

Для данной обработки не имеет значение когда поступил товар раньше или позже его расхода, главное, что он поступил или есть в остатке в текущем месяце.

Обработка просто смотрит на остаток и подставляет его.

Если методология работы на вашем предприятии не позволяет использовать такой подход, то лучше не используйте данную обработку.

Например, товары одной организации предоставляются для реализации клиентам другой организации и на момент продажи товара конечному клиенту в текущей организации товара может не быть.

А далее в конце месяца или более короткого периода вы оформляете продажи товара из той организации где товар есть в ту организацию, где его нет, но он был продан клиенту, эти продажи можно оформить по фактам недостач товара на каждый день, неделю или месяц, т.е. теоретически товар в той организации может появиться уже после его продажи. Отрицательных остатков на конец месяца не будет, препятствовать закрытию месяца не будет. Это всего лишь один из вариантов образования отрицательных остатков, то есть приходов после расходов.

Например, у вас есть договоренность с поставщиком, что накладные он выставляет не на каждую поставку, а только раз в месяц на общий объем поставок и как следствие у себя в учете мы имеем точно такую же картину.

То есть, здесь заранее сделано допущение, что товар по документам может прийти в течение месяца.

Действия:

- Выполнять обработку имеет смысл только после выполнения штатной обработки по перепроведению документов по видам запасов. Потому что штатное перепроведение отработает все механизмы программы и наиболее корректно заполнит виды запасов.

- Далее вы указываете период исправления и организацию и заполняете развернутое сальдо кнопкой Заполнить развернутое сальдо.

- Далее необходимо (не менее 3-х раз) выполнить перепроведение документов с перезаполнением видов запасов и в 99% случаев этого функционала достаточно чтобы закрыть развернутое сальдо.

Рисунок 7 — Помощник исправления развернутого сальдо по видам запасов и ГТД

В случае если после нескольких повторов ситуация не меняется, то:

- нажать кнопку Исправить автоматически, и программа переставит в строках виды запасов и номер ГТД на более корректные, при необходимости строка будет разбита на 2 и тогда можно увидеть изменение количества и добавление новой строки;

- нажать кнопку Записать изменения, происходит запись изменений и перепроведение документов.

После выполнения записи можно заполнить развернутое сальдо заново и посмотреть что осталось. При необходимости повторить все действия заново.

Дополнительно есть кнопка Перепровести документы с перезаполнением видов запасов. Она делает тоже самое что и штатная обработка, поэтому ее наличие обусловлено только дополнительным удобством и напоминанием, что в первую очередь надо делать перепроведение.

Успешное закрытие развернутого сальдо зависит от множества факторов. Корректности ввода данных, произведенных доработок, отсутствия дублей в видах запасов, отсутствия отрицательного сальдо, данный инструмент для автоматизации ручной работы.

Настройки 1C:ERP мы осуществляем в рамках услуги Аренда 1С:ERP или осуществляем отдельно поддержку 1С:ERP с привлечением квалифицированных консультантов 1С:ERP.

Почему нужно сверять свои показатели учета с данными ИФНС

Сопоставление собственных данных учета и сведений ИФНС является важной для плательщика процедурой, хотя и необязательной. Если по итогам сопоставления в данных будут расхождения, могут начислить пеню и даже оштрафовать. В ряде случаев плательщик вообще может потерять переплату либо не вернуть излишние взыскания.

Поэтому эксперты рекомендуют регулярно отслеживать движение по ЕНС. Следует обращать внимание как на нехватку денег, так и на внезапное появление «неидентифицированных» излишних сумм на ЕНС. И именно в целях отслеживания состояния ЕНС в 2023 г. у ИФНС можно запрашивать 3 вида справок, касающихся взаиморасчетов с бюджетом.

Состояние ЕНС, детализацию ЕНП можно также уточнять через личный кабинет налогоплательщика, бух. программу, где допускается автоматическая постоянная сверка с ИФНС!

Какие сведения можно запросить у ИФНС

Согласно пп. 10 п. 1 ст. 32 НК, плательщик может отправить в ИФНС запрос (в электронном виде через ТКС и личный кабинет, на бумажном носителе) для получения следующих справок:

- О сальдо по форме (КНД 1160082), утв. Приказом ФНС № ЕД-7-8/1128@ от 30.11.22. Данная справка выдается ИФНС на протяжении 5 рабочих дней с даты получения запроса. Она позволяет уточнить наличие положительного, отрицательного либо нулевого сальдо. Если оно окажется отрицательным, то в справке будет представлена детализация, указывающая на конкретные виды платежей, штрафов, которые его образовали. Подобная детализация по недоимке, касающейся пени, будет представлена на отдельной странице.

- О принадлежности сумм, которые перечислялись плательщиком как ЕНП на единый счет по форме (КНД 1120502), утв. Приказом ФНС № ЕД-7-8/1129@ от 30.11.22. Настоящая форма предусматривает детализацию поступлений и списаний (дата, сумма, КБК, срок уплаты, основание операции и др.). К поступлениям в справке причисляют бюджетные платежи, зачет переплаченных сумм. ИФНС выдает этот вид справки также на протяжении 5 рабочих дней после получения запроса.

- О выполнении плательщиком обязательств по уплате бюджетных платежей (налоговых санкций) по форме (КНД 1120101), утв. Приказом ФНС № ЕД-7-8/1123@ от 23.11.2022. Данный документ нередко называют «справкой об отсутствии задолженности». ИФНС выдает ее на протяжении 10 рабочих дней Она не содержит детализации долгов по конкретным платежам. На дату ее формирования указывается неисполненная обязанность (долг по конкретному налогу, сбору и т. д.).

Как оформить и отправить запрос

Чтобы получить ту либо иную справку, нужно подать в ИФНС заявление по форме (КНД 1114237), введенной Приказом ФНС № ЕД-7-19/1086@ от 14.11.2022. Эта форма предназначена для подачи запроса на получение любой из трех справок, обозначенных выше. Заполняя одностраничный бланк заявления, нужно указать:

- код ИФНС;

- признак, данные заявителя;

- реквизиты удостоверяющего лица физлица (не ИП), если не указан ИНН;

- вид запрашиваемой справки и выбранный способ ее выдачи (личное вручение в ИФНС, отправка почтой, через МФЦ);

- кто подает заявление (заявитель либо его представитель);

- реквизиты документа, удостоверяющего полномочия представителя;

- дату и подпись заявителя (представителя).

Подать заполненное заявление можно также лично, через МФЦ, посредством почтового отправления.

Образец заполненного заявления для запроса

Условные данные, использованные в образце: заявитель – ООО «Восход» запрашивает у ИФНС № 5 по г. Москве (код 7705) справку о принадлежности сумм, перечисленных как ЕНП за период 01.01.2023–01.02.2023.

Если запрошенные у ИФНС данные укажут на расхождение

Многие плательщики уже запрашивали данные справки за январь 2023 г., после чего столкнулись с расхождениями данных. Часть проблем связана с заниженным сальдо, неповышением сальдо, несмотря на перечисление в конце 2022 г. платежей и др. Типичные причины расхождений, неверного сальдо ЕНС:

- технический сбой;

- банальная спешка, не позволившая правильно перенести остаток;

- входящее сальдо не увеличивается на перечисленные платежи 2022 г., если отчетность по ним сдается в 2023-м (сальдо увеличивается после представления деклараций, расчетов!).

Так, к примеру, «упрощенный» налог (по результатам 2022 г.) отобразится на сальдо ЕНС только после сдачи декларации по УСН. Напомним: крайний срок представления данной декларации за 2022 г. – до 25.03.2023 (для организаций) и до 25.04.2023 (для ИП).

При отрицательном сальдо ЕНС налоговая временно не будет взыскивать долги и начисленную пеню. Подробности – в письме налоговой службы № ЕД-26-8/2@ от 26.01.23!

При расхождениях по формированию сальдо ИФНС будет индивидуально сверять соответствующие данные до 01.03.2023.

Если сальдо на едином налоговом счете (ЕНС) положительное, формирующую его сумму можно вернуть. Как правильно это сделать, подробно разъяснили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Для сведения: рекомендуемые типовые формы заявлений для представления акта сверки приведены ФНС в письме № АБ-4-19/17879@ от 29.12.22. При несогласии с неверным сальдо можно направить запрос через «Оперативную помощь» на сайте ФНС.

Что можно предпринять при расхождениях

Поначалу следует выяснить, на какое время приходятся расхождения, далее – предпринимать соответствующие действия. Допустим, в конце 2022-го проводилась сверка с ИФНС, было получено сообщение из налоговой, и эти данные соответствовали учетным. Между тем сверка за январь 2023-го показала расхождения. Тогда можно оспорить последний результат сверки, приведя как аргумент подтвержденные результаты сверки за декабрь 2022-го.

Устранять следует причину расхождений. Так, если выявлена разница в данных по сальдо из-за ошибок в учете, нужно, соответственно, их устранить. Если же ошибку сделали в ИФНС, то нужно об этом сообщить в налоговую инспекцию и попросить обновить данные.

Несоответствие сверенных данных может быть обусловлено отсутствием того либо иного платежа. Тогда рекомендуется проверить правильность заполнения платежки, особенно реквизитов, и при обнаружении ошибок уточнить платеж.

Оптимальный способ разрешения спорных ситуаций, а также проверки, уточнения учетных данных, обнаружения ошибок – запрос сверки (особенно если ее давно не было) и справок по расчетам с бюджетом в ИФНС!

Процесс формирования сальдо ЕНС

Единый счет – это счет, куда перечисляются все платежи (денежные средства) посредством ЕНП либо отдельных платежек. Деньги с данного счета списываются на уплату помесячно согласно данным из деклараций, уведомлений об исчисленных суммах, которые представлялись плательщиком.

Сальдо – это разница между перечисленными на счет деньгами и списанными налоговыми суммами. Положительное сальдо означает переплату, нулевое – отсутствие долгов, отрицательное – недоимку. Входящее сальдо формируется с учетом следующего:

- Входящее сальдо ЕНС не увеличивается на налог на прибыль, перечисленный в региональный бюджет, а также взносы за 2-й и 3-й кв. 2022 г., для которых в некоторых отраслях предусмотрена отсрочка уплаты на 12 мес.

- Если переплата появилась больше 3 лет назад, на ЕНС она не отображается, а также не подлежит возврату либо зачету.

- Если уточненка по налогам, взносам, которые нужно уплатить до конца 2022-го, сдана в 2023-м, ее данные отобразятся на сальдо так: пеня будет рассчитана от размера отрицательного сальдо, а в остальных случаях ее рассчитают по особой формуле (по аналогии действуют при проверках в 2023 г. налогов, взносов, уплата которых приходится на конец 2022-го).

Итоги

- Расхождения в учетных данных и налоговых (заниженное сальдо) могут появиться по разным причинам. Чаще из-за технического сбоя, неверного переноса остатка, а также если платежи перечислены в конце 2022-го, а отчетность (декларация) по ним сдается в 2023-м, т. к. здесь сальдо повышается именно после ее сдачи.

- Эксперты рекомендуют для целей отслеживания состояния ЕНС сверять учетные данные с налоговыми, т. к. при наличии расхождений в этих данных начисляют пеню и штрафуют.

- С целью контроля за движением по ЕНС с 2023 г. плательщики могут также запрашивать у ИФНС 3 вида справок: о сальдо, принадлежности сумм, перечисленных как ЕНП на ЕНС, и об отсутствии долгов. Для этого нужно подать заявление по форме (КНД 1114237).

- При наличии расхождений следует выявлять и устранять их причину. Если результаты сверки за декабрь 2022-го, а также сообщения из ИФНС не выявили расхождений, а сверка января 2023 г. указала на их наличие, результаты январской сверки можно оспорить, сославшись на результаты сверки за декабрь 2022 г.