01.06.2021

Порядок исправления ошибок, допущенных в универсальном передаточном документе (УПД), зависит от статуса УПД. Так, например, если статус УПД “1”, т. е. УПД является и первичным учетным документом, и счетом-фактурой, то ошибки нужно исправить так, чтобы не нарушить требования, установленные для счетов-фактур, а также для первичных документов. В статье эксперты 1С на примере “1С:Бухгалтерии 8” редакции 3.0 рассказывают, как исправить в УПД сведения, относящиеся к счету-фактуре и первичному документу (статус “1”), и сведения, относящиеся только к первичному документу (статус “2”).

Внесение исправлений в УПД

ФНС России в письме от 21.10.2013 № ММВ-20-3/96@ “Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры” предложила налогоплательщикам для учета фактов хозяйственной жизни, для подтверждения затрат в целях исчисления налога на прибыль и для реализации права на налоговый вычет по НДС новый вид документа – универсальный передаточный документ (УПД).

В Приложении № 7 к письму ФНС России от 17.10.2014 № ММВ-20-15/86@ “О корректировке универсального передаточного документа” ФНС России разъяснила порядок внесения исправлений в универсальный передаточный документ (УПД), сформированный с разными статусами.

УПД сформирован со статусом “1”, т. е. УПД является и первичным учетным документом, и счетом-фактурой:

-

если допущены ошибки в показателях, относящихся одновременно и к счету-фактуре, и к первичному учетному документу, которые в части счета-фактуры квалифицируются как ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю (не подпадающие под действие абз. 2 п. 2 ст. 169 НК РФ), то исправление показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом “1”;

-

если допущены ошибки в показателях, относящихся к счету-фактуре и (или) одновременно к счету-фактуре и первичному учетному документу, которые в части счета-фактуры квалифицируются продавцом как ошибки, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю (подпадающие под действие абз. 2 п. 2 ст. 169 НК РФ), то исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом “2”, независимо от того, каким был первоначальный статус исправляемого УПД;

-

если допущены ошибки в показателях, относящихся только к первичному учетному документу, то исправление ошибок рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом “2”.

УПД сформирован со статусом “2”, т. е. УПД является первичным учетным документом:

-

если допущены ошибки в показателях, то исправление ошибок рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом “2”;

-

если допущены ошибки в показателях, влекущие за собой изменение данных о стоимости отгрузки и обязанность выставления счета-фактуры, то исправление показателей УПД в части первичного учетного документа может производиться путем составления нового исправленного экземпляра УПД со статусом “2”, а счет-фактуру в этом случае на основании исправленных данных об отгрузке рекомендуется выставлять отдельно.

При внесении исправлений в УПД необходимо:

-

соблюдать требования пункта 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, поскольку форма УПД основана на форме счета-фактуры;

-

соблюдать требования части 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ, которые устанавливают обязательность наличия даты исправления и подписи лиц, составивших исправляемый документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Исходя из этого в случае, когда необходимо исправить ошибку в показателе, который относится одновременно к обязательным реквизитам и счета-фактуры, и первичного учетного документа (например, сведения о продавце и/или покупателе, наименование товаров (работ, услуг, имущественных прав), их цена и/или количество и т. д.), выставляется новый исправленный экземпляр УПД со статусом “1”, в котором:

-

сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления и дата исправления;

-

сохраняются данные из первоначального УПД с указанием уточненных (измененных) сведений по соответствующим позициям, нуждающимся в исправлении;

-

проставляются все подписи в порядке, аналогичном подписанию УПД, составленного до внесения исправлений.

Такой исправленный экземпляр УПД отражается:

-

для целей бухгалтерского учета и расчетов по налогу на прибыль – в том же порядке, как если бы исправлялись показатели отдельного первичного учетного документа;

-

для целей применения НДС – как исправленный счет-фактура в соответствии с требованиями Постановления № 1137

В случае, когда необходимо исправить ошибку в показателе, который относится только к первичному учетному документу (например, сведения о доверенности покупателя, о сертификатах соответствия и т. д.), выставляется новый исправленный экземпляр УПД со статусом “2”, в котором:

-

сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления и дата исправления;

-

сохраняются данные из первоначального УПД с указанием уточненных (измененных) сведений по соответствующим позициям, нуждающимся в исправлении;

-

проставляются все подписи в порядке, аналогичном подписанию УПД, составленного до внесения исправлений.

Поскольку исправленный УПД не затрагивает отношений, связанных с исчислением НДС и заявлением налоговых вычетов, то такой экземпляр:

-

не подписывается в порядке, установленном для подписания счетов-фактур, т. е. руководителем организации или иным уполномоченным лицом и главным бухгалтером или иным уполномоченным лицом;

-

не регистрируется в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж.

Исправление сведений, относящихся к счету-фактуре и первичному документу

Порядок исправления в УПД сведений, относящихся к счету-фактуре и к первичному документу, в программе “1С:Бухгалтерия 8” (ред. 3.0) рассмотрим на следующем примере.

Пример

26.01.2021 организация ООО “ТФ-Мега” (продавец), являющаяся плательщиком НДС, заключила с ООО “Торговый дом” (покупатель) договор на поставку товаров (кожаных сумок). Представитель покупателя (менеджер по закупкам) получил товары на складе продавца по доверенности и вывез его собственными силами (самовывоз). Для оформления операции реализации и для выставления счета-фактуры продавец по согласованию с покупателем использовал универсальный передаточный документ.

02.02.2021 стороны сделки выяснили, что в УПД была допущена ошибка в указании цены товара, которая не соответствует условиям заключенного договора. Для исправления допущенной ошибки продавец и покупатель оформили исправленный УПД.

В соответствии с условиями примера приводится порядок отражения продавцом следующих операций:

-

отгрузка товаров;

-

исправление ошибочных сведений;

-

просмотр и печать исправленного УПД;

-

регистрация исправленного УПД.

Отгрузка товаров

Регистрация операции отгрузки (реализации) товаров покупателю и выставление счета-фактуры в программе производятся с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) при установленном тумблере под табличной частью документа в положении УПД (рис. 1) (раздел Продажи – подраздел Продажи). Операция реализации товаров и выставление счета-фактуры по согласованию с покупателем были оформлены УПД в статусе “1”.

В книге продаж за I квартал 2021 года (раздел Отчеты – подраздел НДС – Книга продаж) зарегистрирован выставленный счет-фактура в составе УПД.

Исправление ошибочных сведений

Исправление сведений, ошибочно указанных в выставленном при отгрузке товаров УПД, в программе производится с помощью документа Корректировка реализации с видом операции Исправление в первичных документах (раздел Продажи – подраздел Продажи).

Создать документ Корректировка реализации с видом операции Исправление в первичных документах можно на основании документа Реализация (акт, накладная, УПД) (рис. 1) по кнопке Создать на основании.

Рис. 1. Реализация товаров

В новом документе Корректировка реализации с видом операции Исправление в первичных документах на закладке Товары в графе Цена в строке после изменения нужно указать правильную цену, соответствующую условиям заключенного договора. Значения остальных полей (стоимость без НДС в графе Сумма, сумма НДС в графе НДС, стоимость с НДС в графе Всего) рассчитываются автоматически.

Поскольку допущенная ошибка затрагивает показатели как счета-фактуры, так и первичного учетного документа, т. е. исправление должно быть отражено для целей применения НДС и для бухгалтерского и налогового учета (БУ и НУ), то в документе Корректировка реализации в поле Отражать корректировку должно быть установлено значение Во всех разделах учета (рис. 2).

Рис. 2. Корректировка сведений, относящихся к счету-фактуре и первичному документу

Перед вызовом печатной формы исправленного УПД следует проверить достоверность данных, отраженных на закладке Дополнительно документа Корректировка реализации.

Поскольку операция реализации была оформлена с помощью УПД, для чего тумблер под табличной частью документа Реализация (акт, накладная, УПД) был установлен в положение УПД (рис. 1), то и в документе Корректировка реализации с видом операции Исправление в первичных документах тумблер под табличной частью будет также установлен в положение УПД.

При записи (кнопка Записать) или проведении (кнопка Провести) документа Корректировка реализации в программе автоматически формируется исправленный счет-фактура. Перейти в новый исправленный документ Счет-фактура выданный можно из списка связанных документов, открываемого по кнопке, расположенной рядом с кнопкой Создать на основании.

В новом документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Корректировка реализации:

-

в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки;

-

в поле Код вида операции будет указано значение 01, которое соответствует отгрузке (передаче) товаров (работ, услуг), имущественных прав (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

-

в строке Сумма: будет указано, что суммы для регистрации в журнале учета (“из них по комиссии:”) равны нулю, т. к. с 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур;

-

в табличной части будут указаны реквизиты платежно-расчетного документа на поступившую сумму предоплаты (при ее наличии);

-

в поле Выставлен (передан контрагенту) будет проставлена дата регистрации документа Корректировка реализации, которую при необходимости следует заменить на дату фактического выставления исправленного счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором электронного документооборота (ЭДО), указанная в его подтверждении;

-

переключатель Составлен будет стоять на значении На бумажном носителе, если с продавцом отсутствует действующее соглашение об обмене счетами-фактурами в электронной форме.

Просмотр и печать исправленного УПД

Оформление исправленного УПД производится с помощью кнопки Печать из документов учетной системы Корректировка реализации с видом операции Исправление в первичных документах (рис. 2) или Счет-фактура выданный.

Поскольку форма УПД строится на основе формы счета-фактуры (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@), то внесение исправлений в этот документ полностью соответствует порядку, установленному для исправления счетов-фактур в Постановлении № 1137 (п. 7 Правил заполнения счета-фактуры, утв. Постановлением № 1137):

-

в исправленный экземпляр УПД переносятся все показатели из первоначального УПД, при этом ошибочные показатели заменяются на уточненные (исправленные);

-

в строке (1а) указывается порядковый номер исправления и дата исправления.

Для обеспечения соответствия требованиям к внесению исправлений в первичные учетные документы, установленным в части 7 статьи 9 Закона № 402-ФЗ, необходимо:

-

обеспечить соответствие сведений в исправленном УПД сведениями, указанными в первоначальном УПД, причем как со стороны продавца, так и со стороны покупателя;

-

проставить все подписи, которые присутствовали на первоначальном документе.

В исправленный УПД из первоначального УПД автоматически будут перенесены следующие сведения:

-

“Основания передачи (сдачи)/получения (приемки)” [8];

-

“Данные о транспортировке и грузе” [9];

-

“Иные сведения об отгрузке, передаче” [12].

Остальные сведения необходимо отредактировать и (или) внести в исправленный УПД из режима редактирования, включение или отключение которого производится по кнопке с изображением карандаша, расположенной в верхней строке документа.

Регистрация исправленного УПД

Регистрация исправленного УПД в книге продаж полностью соответствует правилам, установленным Постановлением № 1137 для исправленных счетов-фактур.

В соответствии с пунктом 3 Правил ведения книги продаж, утв. Постановлением № 1137, при необходимости внесения изменений в книгу продаж регистрация счета-фактуры производится в книге продаж (дополнительном листе книги продаж) за налоговый период, в котором были зарегистрированы счета-фактуры до внесения в них исправлений.

Согласно пункту 11 Правил ведения книги продаж при аннулировании записи в книге продаж (после окончания текущего налогового периода) по счету-фактуре (в т. ч. корректировочному) в связи с внесением в него исправлений используются дополнительные листы книги продаж за тот налоговый период, в котором был зарегистрирован счет-фактура (в т. ч. корректировочный) до внесения в него исправлений.

Исправленные счета-фактуры (исправленные корректировочные счета-фактуры) в указанных случаях регистрируются в книге продаж или дополнительном листе книги продаж по мере возникновения обязанности по уплате налога с указанием в соответствующих графах книги продаж, дополнительного листа книги продаж положительных значений.

Следовательно, при внесении 02.02.2021 исправлений в универсальный передаточный документ (УПД), составленный 26.01.2021, в книге продаж за I квартал 2021 года будут сделаны записи об аннулировании первоначального УПД и регистрации исправленного УПД (раздел Отчетность – подраздел НДС – Книга продаж).

Исправление сведений, относящихся к первичному документу

Порядок исправления в УПД сведений, относящихся к первичному документу, в программе “1С:Бухгалтерия 8” (ред. 3.0) рассмотрим на следующем примере.

Пример

26.01.2021 года организация ООО “ТФ-Мега” (продавец), являющаяся плательщиком НДС, заключила с ООО “Торговый дом” (покупатель) договор на поставку товаров (кожаных сумок). Представитель покупателя (менеджер по закупкам) получил товары на складе продавца по доверенности и вывез его собственными силами (самовывоз). Для оформления операции реализации и для выставления счета-фактуры продавец по согласованию с покупателем использовал универсальный передаточный документ (УПД).

02.02.2021 стороны сделки выяснили, что в УПД была допущена ошибка в указании сведений о декларации соответствия на товары. Для исправления допущенной ошибки продавец и покупатель оформили исправленный УПД.

В соответствии с условиями примера приводится порядок отражения продавцом следующих операций:

-

отгрузка товаров;

-

исправление ошибочных сведений;

-

просмотр и печать исправленного УПД.

Отгрузка товаров

Регистрация операции отгрузки (реализации) товаров покупателю и выставление счета-фактуры в программе производятся с помощью документа Реализация (акт, накладная, УПД) с видом операции Товары (накладная, УПД) при установленном тумблере под табличной частью документа в положении УПД (раздел Продажи – подраздел Продажи).

Операция реализации товаров и выставление счета-фактуры по согласованию с покупателем были оформлены УПД в статусе 1, т. е. в статусе счета-фактуры и первичного учетного документа (товарной накладной).

В книге продаж за I квартал 2021 года (раздел Отчеты – подраздел НДС – Книга продаж) зарегистрирован выставленный счет-фактура в составе УПД.

Исправление ошибочных сведений

Исправление сведений, ошибочно указанных в выставленном при отгрузке товаров УПД и относящихся только к первичному учетному документу, в программе производится с помощью документа Корректировка реализации с видом операции Исправление в первичных документах (раздел Продажи – подраздел Продажи).

Создать документ Корректировка реализации с видом операции Исправление в первичных документах можно на основании документа Реализация (акт, накладная, УПД) по кнопке Создать на основании.

Поскольку допущенная ошибка затрагивает показатели только первичного учетного документа и не требует выставления исправленного счета-фактуры, а также не приводит к исправлению данных БУ (НУ), то в документе Корректировка реализации в поле Отражать корректировку должно быть установлено значение Только в печатной форме.

Так как операция реализации была оформлена с помощью УПД, для чего тумблер под табличной частью документа Реализация (акт, накладная, УПД) был установлен в положение УПД, то и в документе Корректировка реализации с видом операции Исправление в первичных документах тумблер под табличной частью будет также установлен в положение УПД (рис. 3).

Рис. 3. Корректировка сведений, относящихся к первичному документу, закладка “Товары”

Если в оформленный ранее УПД необходимо внести исправления в сведения, которые содержатся в информационной базе (например, сведения о грузоотправителе и грузополучателе, о декларации соответствия), то нужно указать новые сведения на закладке Дополнительно документа Корректировка реализации и записать документ.

Если нужно исправить сведения, внесенные в ранее выставленный УПД вручную в режиме редактирования, то необходимо вызвать печатную форму исправленного УПД и уже непосредственно в самом документе также в режиме редактирования указать новые исправленные значения.

Поскольку в рассматриваемом примере ошибочно указаны сведения о декларации соответствия, содержащиеся в информационной базе, то перед вызовом печатной формы исправленного УПД на закладке Дополнительно документа Корректировка реализации нужно внести уточненные данные (рис. 4).

Рис. 4. Корректировка сведений, относящихся к первичному документу, закладка “Дополнительно”

Просмотр и печать исправленного УПД

Оформление исправленного УПД производится с помощью кнопки Печать из документа учетной системы Корректировка реализации с видом операции Исправление в первичных документах (рис. 3, 4).

В новом исправленном УПД в соответствии с рекомендациями ФНС России (Приложение № 7 к письму от 17.10.2014 № ММВ-20-15/86@) будут автоматически отражены следующие сведения:

-

в поле Статус – значение “2”;

-

в строке (1) – номер и дата УПД, составленного до внесения исправлений;

-

в строке (1а) – номер исправления УПД по порядку и дата внесения исправлений;

-

в строке [12] – исправленные сведения о декларации соответствия.

Остальные сведения необходимо отредактировать и (или) внести в исправленный УПД из режима редактирования, включение или отключение которого производится по кнопке с изображением карандаша, расположенной в верхней строке документа.

Исправленный УПД в части счета-фактуры не подписывается.

В той части исправленного универсального передаточного документа, которая относится к первичному учетному документу, проставляются все подписи в том же порядке и теми же лицами, которые подписывали первоначальный УПД.

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

По аналогии со счетами-фактурами, для УПД предусмотрена возможность выставления исправленных документов (отдельно проставляется поле «Номер исправления» и «Дата исправления»), корректировочных УПД (УКД), а также аннулирования УПД.

Исправленный УПД (иУПД) – документ, который выставляется в случае изменения реквизитов в «шапке» универсального передаточного документа, а также данных по товарам (выполненных работ, оказанных услуг).

Универсальный корректировочный документ (УКД) – отдельно предусмотренный тип электронного документа, наиболее близким аналогом которого является корректировочный счёт-фактура. Аналогично традиционным электронным счетам-фактурам, УКД создаётся в случаях изменения стоимости/количества товарных позиций в УПД.

Варианты работы по исправлению ошибок в выставленных УПД может идти следующим образом:

- Перевыставление новой версии УПД. Данный вариант технически возможен, но является не самым оптимальным с точки зрения налоговых рисков и соответствия Постановлению №1137. При этом, существуют ошибки, при которых требуется перевыставление УПД, например:

504 Gateway Time out – это код состояния HTTP, который означает, что один сервер не получил своевременный отклик от другого сервера, к которому он обратился, пытаясь загрузить веб-страницу или выполнить запрос браузера. Она может возникать вместе с 502 Bad Gateway и исправляется только посредством перевыставления УПД. - Выставление исправленного УПД с номером исправления и датой исправления. Номер самого документа остаётся прежним.

- Выставление корректировочного УПД. Ему присваивается отдельный номер, а также прописывается ссылка на оригинальный УПД.

Также доступно аннулирование УПД. Документы, которые можно аннулировать:

- Исходящий УПД независимо от его статуса

- Входящий УПД со статусом «Завершён», либо «Получен „Титул покупателя“»

Платформа Ediweb позволяет проводить вышеуказанные действия как с помощью веб-интерфейса, так и с помощью интеграционных соединений.

Ниже представлены особенности бизнес-процессов при работе с УПД в разрезе торговых сетей (Табл. 1).

| Компания / сеть | Функция УПД | Реализовано: исправленный УПД / УКД / Аннулирование | Документ-основание |

|---|---|---|---|

| Castorama | СЧФДОП | Перевыставление УПД | RECADV |

| DNS (ООО ДНС Ритейл) | СЧФДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | ORDERS |

| DOSTAевский | СЧФДОП, ДОП | Перевыставление УПД | RECADV |

| Hoff (ООО Домашний интерьер) | СЧФДОП | УКД, Аннулирование | ORDERS, DESADV |

| Leroy Merlin (ООО Леруа Мерлен Восток) | СЧФДОП, ДОП | До получения «Титула покупателя» — перевыставление УПД, после — исправления на бумаге, УКД, Аннулирование при предварительном согласовании. |

DESADV |

| METRO | СЧФДОП, СЧФ | Перевыставление УПД. После поставки расхождения устраняются с помощью INVOIC. Когда INVOIC согласован и все расхождения устранены, на основании его создается УПД, который подписывается и передается. |

Автоматически на основании INVOIC |

| Ozon (ООО Интернет решения) | СЧФДОП, ДОП | Аннулирование, УКД, иУПД | Маркетплейс: автоматически на основании Excel, отправленного на эл.почту Работа с EDI: на основании ORDERS |

| Selgros | СЧФ, СЧФДОП | Перевыставление УПД, иУПД, УКД | DESADV (до приёмки, УПД с признаком маркировки), RECADV (после приёмки, УПД без маркировки) |

| Wildberries (ООО Вайлдберриз) | СЧФДОП, ДОП | Перевыставление УПД, Аннулирование, УКД | «С нуля» |

| X5 Group | СЧФДОП, СЧФ, ДОП | иУПД , УКД | ORDERS, RECADV |

| 220 Вольт | СЧФДОП | Перевыставление УПД | RECADV |

| Азбука вкуса | СЧФДОП, ДОП | иУПД, Аннулирование | ORDERS |

| Аксон | СЧФДОП, ДОП | Перевыставление УПД | RECADV |

| Атак | СЧФДОП | иУПД, УКД, Аннулирование | DESADV |

| Ашан | СЧФДОП | иУПД, УКД, Аннулирование | ORDERS |

| Батыр (АО Башбакалея) | СЧФДОП | иУПД, УКД, Аннулирование | DESADV |

| Бауцентр | СЧФДОП, ДОП | Перевыставление УПД | «С нуля» |

| Бетховен (ООО Пет Ритейл) | СЧФДОП, ДОП | Перевыставление УПД | RECADV |

| Бристоль | СЧФДОП | Перевыставление УПД | ORDERS, DESADV, RECADV |

| Вимос | СЧФДОП, ДОП | иУПД, перевыставление УПД | Автоматически после отправки заказа в Excel на эл.почту |

| Верный (ООО Союз Св. Иоанна Воина) | СЧФДОП | иУПД, УКД | RECADV |

| ВкусВилл | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | «С нуля» |

| ГК «Виктория» | Исходящий: СЧФ, СЧФДОП Входящий: СЧФДОП |

иУПД, УКД | RECADV |

| ТК «Время Простора» (ООО Вега) | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | RECADV |

| Высшая лига | СЧФДОП, ДОП | Перевыставление УПД, иУПД | DESADV |

| Вятские рассветы | СЧФДОП, ДОП | иУПД | ORDERS |

| Глобус (ООО Гиперглобус) | СЧФДОП, СЧФ+ДОП | иУПД, УКД | DESADV, RECADV |

| Гулливер | СЧФДОП, ДОП | Перевыставление УПД, иУПД | DESADV, RECADV |

| ГФ Трейд (Grow Food) | СЧФДОП | Перевыставление УПД, иУПД, УКД | RECADV |

| Да! (ООО Фреш маркет) | СЧФДОП | Перевыставление УПД, Аннулирование | DESADV, RECADV |

| Детский мир | СЧФДОП, СЧФ, ДОП | УКД | RECADV |

| ДоброСтрой (ООО Электротехническая компания) | СЧФДОП | Перевыставление УПД, УКД | RECADV, DESADV (при наличии положительного APERAK) |

| Доброцен (ООО Правильный выбор) | СЧФДОП | Перевыставление УПД, Аннулирование | RECADV |

| Домашний гастроном | СЧФДОП, ДОП | Перевыставление УПД, иУПД | DESADV, RECADV |

| Домовой (УК Старт) | СЧФДОП | иУПД, УКД | «С нуля» |

| Дикси | СЧФ, СЧФДОП, ДОП | иУПД, УКД | DESADV, RECADV |

| Европа | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | DESADV, RECADV |

| Евроритейл | СЧФДОП | иУПД | RECADV |

| Журавли (ООО Ритейл) | СЧФДОП | УКД | ORDERS, DESADV |

| ИКЕА | СЧФДОП, ДОП | иУПД, УКД | «С нуля» |

| Интерторг | СЧФДОП | Перевыставление УПД, Аннулирование | RECADV |

| Камаз | СЧФДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | ORDERS, DESADV, RECADV |

| Караван | СЧФДОП | иУПД, УКД | DESADV |

| Кенгуру (ООО Кенгуру-ОПТ) |

СЧФДОП | Перевыставление УПД, иУПД, УКД | ORDERS, DESADV |

| Командор-Холдинг | СЧФДОП | УКД | DESADV, RECADV |

| Комос Групп | СЧФ, СЧФДОП | Перевыставление УПД, УКД | DESADV |

| Колорлон | СЧФДОП, ДОП | Аннулирование, УКД | ORDERS |

| Кораблик-Р | СЧФДОП | иУПД , УКД | DESADV, RECADV |

| Кировский | СЧФДОП, ДОП | Перевыставление УПД, иУПД и УКД после получения «Уведомления об уточнении» |

DESADV, RECADV |

| Краски России (ИП Копытин) | СЧФДОП | Перевыставление УПД | RECADV |

| Красное и белое (ООО Лабиринт) | СЧФДОП | Перевыставление УПД, УКД, Аннулирование | RECADV |

| Красный Яр | СЧФДОП | Перевыставление УПД | RECADV |

| Крымская сырная компания | СЧФДОП | иУПД, УКД | ORDERS |

| Лама | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | RECADV |

| Лента | СЧФ, СЧФДОП | иУПД, УКД | ORDERS (для СЧФДОП / ДОП); DESADV, RECADV (для СЧФ). |

| Лента-Центр | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | ORDERS |

| Ленкапитал | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| Линия (АО Корпорация ГРИНН) | СЧФДОП, ДОП | иУПД , УКД, Аннулирование | RECADV |

| Магнит (АО Тандер) | СЧФДОП, СЧФ+ДОП | иУПД, УКД | ORDERS, DESADV, RECADV |

| Магнолия | СЧФДОП | иУПД, УКД | ORDERS |

| Макси | СЧФДОП | иУПД, УКД, Аннулирование | DESADV (УПД с содержанием маркировки, отправляется до поставки) RECADV (УПД без маркировки, отправляется после поставки) |

| Максидом | СЧФДОП | Перевыставление УПД | RECADV |

| Мастер Вин | СЧФДОП | Перевыставление УПД | ORDERS |

| Мирадин | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| Молния-SPAR | СЧФДОП, ДОП | иУПД, УКД | DESADV |

| Монетка | СЧФДОП | УКД, в случае расхождений в «шапке» документа – перевыставление УПД |

RECADV |

| Мегастрой (ООО Агава) | СЧФДОП, ДОП | УКД, Аннулирование | «С нуля» |

| АО Мерседес-Бенц РУС | СЧФДОП | Аннулирование | – |

| Метрополис | СЧФДОП, ДОП | УКД, Аннулирование | RECADV |

| Мираторг (ООО ПродМир) | СЧФДОП | Перевыставление УПД, УКД | RECADV |

| Мясная компания | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | «С нуля» |

| Нелт-Ритейл | СЧФДОП | Перевыставление УПД, УКД | RECADV |

| Нестле Кубань | СЧФДОП, СЧФ СЧФ+ДОП |

Перевыставление УПД, иУПД, УКД | «С нуля» |

| Низкоцен (ООО Холлифуд) | СЧФДОП, ДОП | иУПД, УКД | RECADV. Если товар с маркировкой, то DESADV. |

| НОВЭКС | СЧФДОП | Перевыставление УПД | RECADV |

| Нск Холди | СЧФДОП, СЧФ+ДОП |

иУПД, УКД на бумаге | DESADV, RECADV |

| О’кей | СЧФДОП, СЧФ, ДОП | иУПД, УКД | DESADV (не используется при УПД (ДОП), RECADV, ORDERS |

| Оптоклуб Ряды | СЧФДОП | иУПД, УКД | RECADV |

| Ордер (ИП Хавронин) | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | RECADV (DESADV по доп.соглашению) |

| Паритет Консалт | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| АО Парфюм | СЧФДОП, ДОП | Перевыставление УПД | DESADV (рекомендуется), RECADV |

| Пловдив (ООО Петроторг) | СЧФ, СЧФДОП | Перевыставление УПД, УКД | RECADV |

| Подружка (ООО Табер Трейд) | СЧФДОП | Перевыставление УПД, иУПД, УКД | RECADV |

| Покупочка (ГК «Тамерлан») | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | DESADV, RECADV |

| Правильная корзинка (ООО Корзинка-6) | СЧФДОП, ДОП | Перевыставление УПД | «С нуля» |

| Призма | СЧФДОП, ДОП | иУПД, УКД | ORDERS |

| Петрович | СЧФДОП | иУПД, УКД | ORDERS, DESADV |

| Реалъ | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | DESADV, RECADV |

| РосАл (ООО Актив) | СЧФДОП | иУПД, Аннулирование | DESADV |

| Русская рыбная компания (ООО РРК Ритейл) | СЧФ, СЧФДОП, ДОП | УКД, иУПД | ORDERS, DESADV |

| Самокат (ООО Умный Ритейл) | СЧФДОП | УКД | DESADV |

| СПАР Миддл Волга | СЧФ – для всех поставщиков СЧФДОП – для поставщиков маркируемой продукции |

иУПД (в случае ошибки в «шапке» документа) УКД (в случае ошибки в товарной части и итоговых суммах) |

RECADV |

| СПАР Тула | СЧФДОП | Перевыставление УПД, УКД | RECADV |

| Сельта | Входящий СЧФДОП | — | — |

| Семишагофф | СЧФДОП, ДОП | Перевыставление УПД, УКД, Аннулирование | RECADV |

| Семья (Пермь) | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | DESADV, RECADV |

| Сибирский гигант | Исходящий: СЧФДОП Входящий: СЧФДОП |

иУПД | ORDERS, DESADV, RECADV |

| Система глобус | СЧФДОП, ДОП | Перевыставление УПД | DESADV |

| Сити Гурмэ (ООО Делюкс) | СЧФДОП | иУПД | DESADV |

| Сладкая жизнь | СЧФДОП | иУПД | RECADV |

| Солнечный круг | СЧФДОП | УКД | RECADV |

| Строительный двор | СЧФДОП | иУПД, УКД | ORDERS, DESADV, RECADV |

| Стройландия (ИП Филиппов) |

СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД | ORDERS, DESADV |

| Табрис (ООО ТВК-Р) | СЧФДОП, ДОП | УКД, Аннулирование | ORDERS, DESADV |

| АЗС «Татнефть» | СЧФ | УКД | ORDERS, DESADV |

| Текиладжаз | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| ТД «Сима-Ленд» | СЧФДОП, ДОП | Перевыставление УПД, иУПД, УКД, Аннулирование | «С нуля» |

| Улыбка радуги | СЧФДОП, ДОП+СЧФ |

иУПД, УКД | DESADV |

| Фруттрейд | СЧФДОП, ДОП | УКД | ORDERS, DESADV |

| ФЦ Сибирь | СЧФДОП, СЧФ+ДОП |

иУПД, УКД на бумаге | DESADV, RECADV |

| Хилти Дистрибьюшн ЛТД | Входящий: СЧФ, СЧФДОП, ДОП | — | — |

| Холидей Классик | СЧФДОП, СЧФ+ДОП | иУПД, при приёмке УКД только на бумаге | DESADV – СЧФДОП и ДОП (до приёмки) RECADV – СЧФ (после приёмки) |

| ИП Чогандарян | ДОП | Отсутствует | «С нуля» |

| Челны-Хлеб | СЧФДОП, ДОП | Перевыставление УПД, иУПД | ORDERS, DESADV, RECADV |

| Эссен (ООО Оптовик) | СЧФДОП | иУПД, корректировка на бумаге | RECADV |

| Яндекс | СЧФДОП | Перевыставление УПД | ORDERS, DESADV |

| Яндекс.Лавка | СЧФДОП, ДОП | иУПД, УКД, Аннулирование | ORDERS, RECADV |

| Ярче! (ООО Камелот-А) | СЧФДОП | иУПД, Перевыставление УПД, Аннулирование | RECADV |

В случае ошибки в УПД предусмотрена возможность выставления документов: исправительного УПД, или универсального корректировочного документа (УКД).

Исправленный УПД (УПД(и)) – электронный документ, который выставляется в случае изменения реквизитов универсального передаточного документа, а также данных по товарам (оказанных услуг, выполненных работ).

Универсальный корректировочный документ (УКД) – отдельный тип электронного документа. УКД создаётся в случаях цены (тарифа) или количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Работа с исправлением ошибок в выставленных УПД может идти следующим образом:

1. Выставление исправленного УПД с датой исправления и номером исправления. Номер самого документа остаётся прежним.

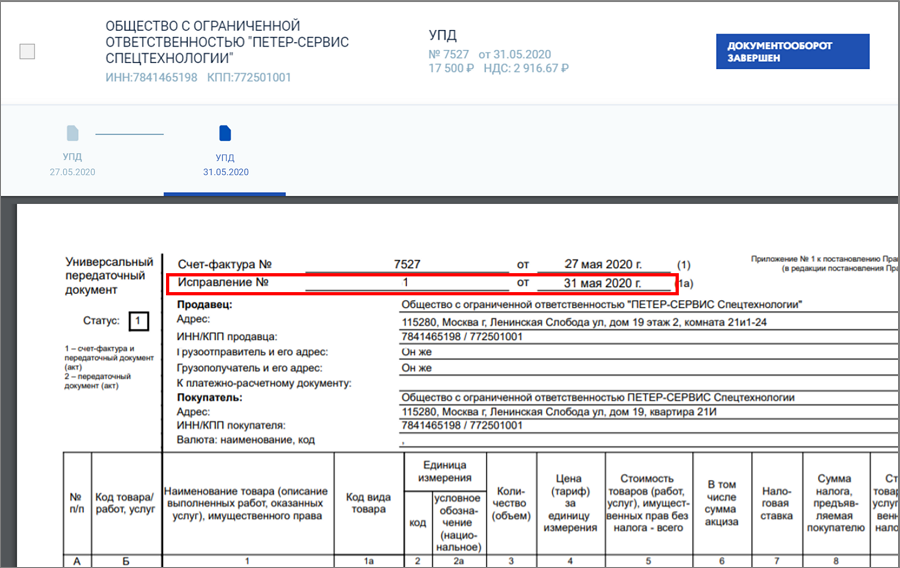

Пример 2

Продавец ООО «Ромашка» 27 мая 2020 года реализовал покупателю ООО «Базука» товары на общую сумму 50 400,00 руб. (в т. ч. НДС 20 %). Позже продавец обнаружил ошибку в документе реализации и в выставленном УПД — неверно указан номер договора. 31 мая 2020 года продавец оформил и передал покупателю исправленный УПД.

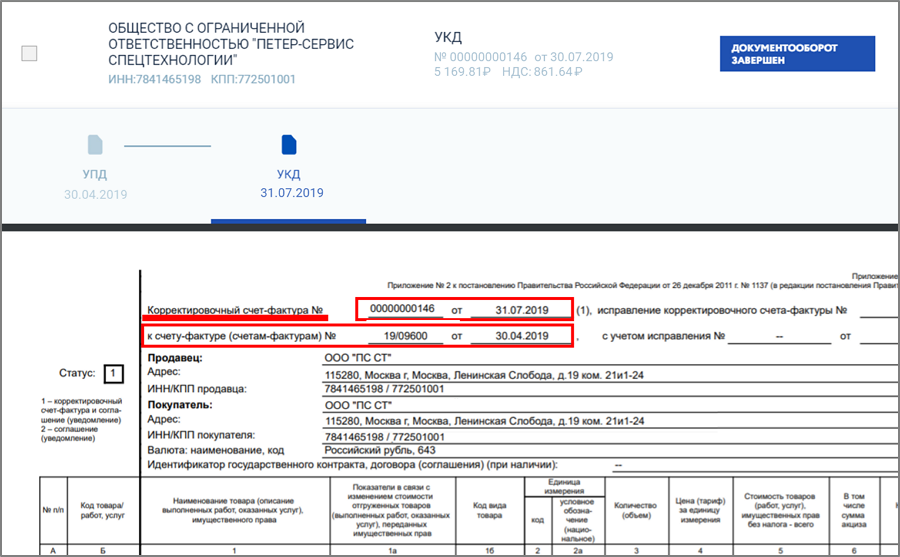

2. Выставление корректировочного УПД. Ему присваивается отдельный номер, а также указывается ссылка на оригинальный УПД.

Пример 3

Продавец ООО «Ромашка» 30 апреля 2019 года оказал покупателю консультационные услуги по использованию программного обеспечения на общую сумму 70 000,00 руб. (в т. ч. НДС 20 %). В связи с тем, что покупатель выполнил план по закупкам программного обеспечения, ему была предоставлена скидка на консультационные услуги в размере 4 000 руб. (в т. ч. НДС 20 %), о чем 31 июля 2019 года было подписано соглашение об изменении цены. Этим же днем продавец оформил и передал покупателю корректировочный счет-фактуру.

Бухгалтер может допустить не только суммовую ошибку при регистрации первичных документов, но и технические ошибки, например, в номере зарегистрированного счета-фактуры.

Давайте разберем на что повлияет «техническая ошибка» и как внести исправления в 1С.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- БУ и НУ

- НДС

- Исправление «технической» ошибки за IV квартал в периоде обнаружения ошибки (в I квартале)

- Проводки

- Создание «технического» исправленного счета-фактуры

- Уточненная декларация по НДС за IV квартал

Пошаговая инструкция

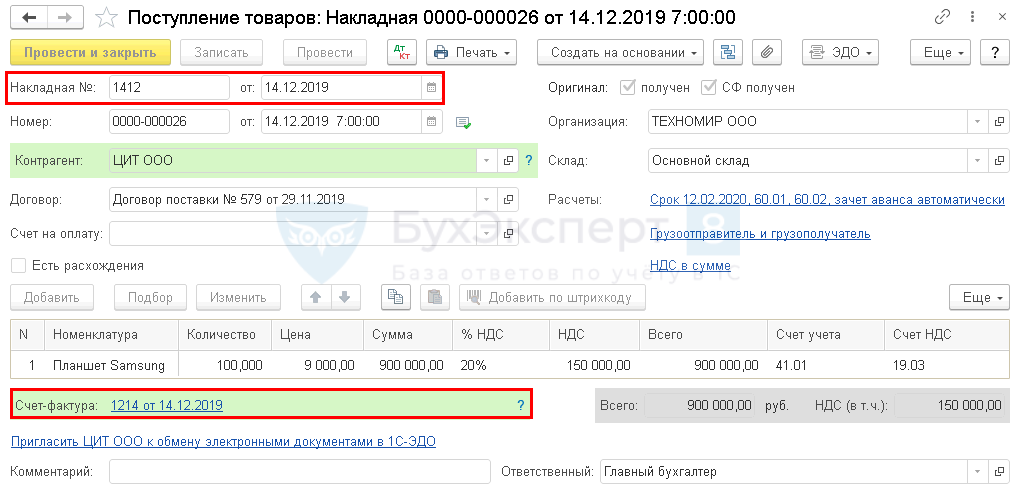

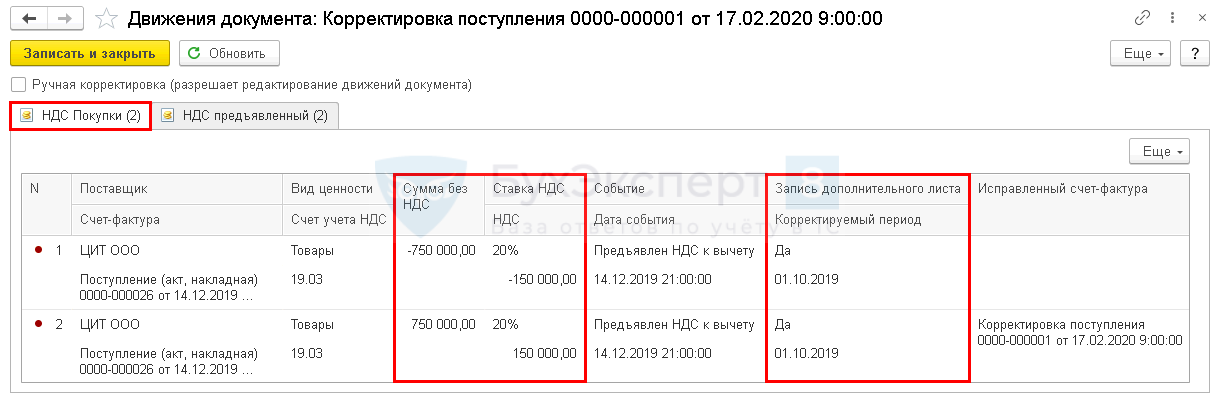

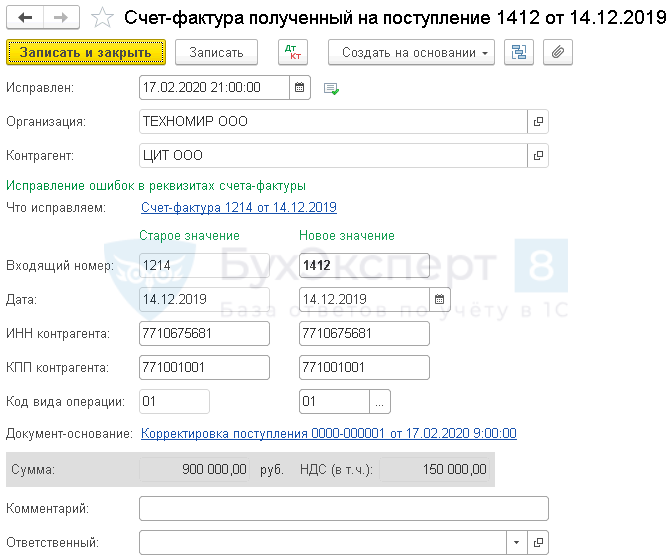

17 февраля 2020 (I квартал) бухгалтер обнаружил, что при регистрации счета-фактуры №1412 от 14 декабря 2019 неверно указан номер СФ (вместо №1412 указан №1214).

Данная ошибка не привела к занижению суммы НДС.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Исправление ошибки

БУ и НУ

«Техническая» ошибка не приводит к занижению или завышению доходов и расходов, поэтому в БУ и НУ исправления не вносятся.

НДС

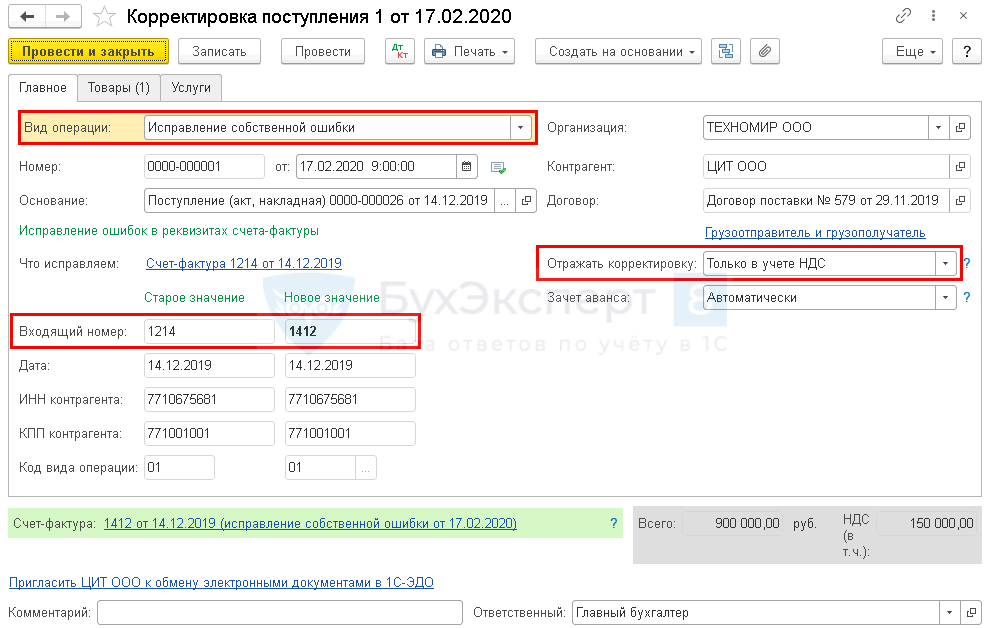

При исправлении «технической» ошибки необходимо:

- в доп. листе Книги покупок за период первичного счета-фактуры (IV квартал 2019):

- аннулировать запись с неверным номером СФ;

- добавить запись с верным номером СФ.

- подать уточненную декларацию за IV квартал 2019.

Исправление «технической» ошибки за IV квартал в периоде обнаружения ошибки (в I квартале)

Проводки

Движения по регистру НДС Покупки будут сформированы, только в том случае, если ранее НДС был принят к вычету.

Создание «технического» исправленного счета-фактуры

Уточненная декларация по НДС за IV квартал

Исправление «технической» ошибки в декларации по НДС отражается:

В Разделе 8 «Сведения из книги покупок»: ![]() PDF

PDF

- аннулированный счет-фактура полученный со старым номером;

- счет-фактура полученный с новым номером.

См. также:

- Ошибка: занижена сумма выручки прошлого года

- Ошибка: завышены расходы по услугам поставщика прошлого года

- Неучтенная реализация услуг прошлого года

- Пропущенные документы прошлого года от поставщика услуг

- Занижена сумма затрат прошлого периода. Занижен транспортный налог

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Внесение исправлений в связи с обнаружением ошибок в форме УПД.

1. Исправление УПД со статусом “1”.

Поскольку форма УПД как форма первичного учетного документа построена на основе формы счета-фактуры, то анализ применения налогоплательщиком того или иного порядка исправления показателей этого документа со статусом “1” рекомендуется осуществлять с учетом следующего:

– сохранение требований Постановления N 1137 к порядку внесения исправлений в счет-фактуру. Действующий в настоящее время порядок предполагает, что исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур;

– соответствие порядка исправления документа положениям Закона N 402-ФЗ. Согласно пункту 7 статьи 9 Закона N 402-ФЗ исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших исправляемый документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации. Однако конкретного способа внесения исправлений нормы Закона N 402-ФЗ не содержат. Таким образом, соответствующий указанным требованиям любой способ исправления данных первичного учетного документа может считаться соответствующим законодательству Российской Федерации о бухгалтерском учете;

– право на исправление первичного учетного документа установлено Законом N 402-ФЗ вне зависимости от того, составлен ли такой документ на бумажном носителе или в виде электронного документа, подписанного электронной подписью (пункты 5 и 7 статьи 9 Закона N 402-ФЗ). При этом в Законе N 402-ФЗ не содержится различий в порядке исправления первичных учетных документов в зависимости от их вида. С учетом изложенного возможно применение одинакового порядка как к исправлению УПД, составленного в электронной форме, так и к УПД на бумажном носителе.

С учетом вышеуказанного существуют различия в порядке внесения исправлений в УПД со статусом “1” в зависимости от того, какой показатель подлежит исправлению.

Ситуация 1. Ошибки в показателях, относящихся одновременно и к счету-фактуре, и к первичному учетному документу, которые в части счета-фактуры квалифицируются как ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

В данном случае исправление показателей комплексного документа (ошибочно не заполненных или заполненных с ошибками) рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом “1” в порядке, установленном пунктом 7 раздела II Приложения N 1 к Постановлению N 1137.

В новом экземпляре УПД рекомендуется сохранять данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполнять строку (1а), в которой рекомендуется указывать порядковый номер исправления и дату исправления.

В новый экземпляр УПД рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием новых сведений (первоначально не заполненных) или уточненных (измененных) по соответствующим позициям, требующим исправления.

Подписание нового исправленного экземпляра УПД рекомендуется осуществлять в том же порядке, в каком был подписан УПД, составленный до внесения исправлений.

В вышеуказанных ситуациях последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялись отдельный счет-фактура и отдельный первичный учетный документ.

Ситуация 2. Ошибки в показателях, относящихся к счету-фактуре и (или) одновременно к счету-фактуре и первичному учетному документу, которые в части счета-фактуры квалифицируются продавцом как ошибки, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

В соответствии с пунктом 2 статьи 169 Налогового кодекса РФ такие ошибки в счетах-фактурах не являются основанием для отказа в принятии к вычету сумм налога. При обнаружении таких ошибок новые экземпляры счетов-фактур не составляются (пункт 7 раздела II приложения N 1 к Постановлению N 1137).

При этом у налогоплательщика может возникнуть необходимость внести исправления в реквизиты составленного ранее УПД с целью изменения (уточнения) показателей (характеристик) задокументированного факта хозяйственной жизни (например, реквизитов грузоотправителя, грузополучателя; номера расчетно-платежного документа; номера таможенной декларации и др.).

В этих случаях исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД. В новом экземпляре УПД сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления УПД и дата исправления.

В новый экземпляр УПД в этом случае рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием по соответствующим позициям первичного учетного документа, нуждающимся в исправлении, новых сведений (первоначально не заполненных) или уточненных (измененных).

Поскольку такие изменения производятся с целью исправления УПД только как первичного учетного документа, для визуального выделения такой ситуации в форме исправленного экземпляра УПД рекомендуется указывать статус “2” независимо от того, каким был первоначальный статус исправляемого УПД.

Указанный способ внесения исправлений соответствует законодательству Российской Федерации о бухгалтерском учете и Налогового кодекса РФ и может применяться для исправления показателей УПД как первичного учетного документа в любой его части и вне зависимости от того, составлен ли документ на бумажном носителе или в электронном виде.

При применении такого способа исправления (способ 1) рекомендуется учитывать, что составление исправленного экземпляра УПД не затрагивает отношения, связанные с исчислением НДС и заявлением налогового вычета. Поэтому новый исправленный экземпляр УПД не подписывается руководителем организации или иным уполномоченным на подписание счетов-фактур лицом, а также главным бухгалтером (иным уполномоченным лицом). Соответственно, такой исправленный экземпляр УПД в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж не регистрируется.

Ситуация 3. Ошибки в показателях, относящихся только к первичному учетному документу, которые представляют собой реквизиты, дополнительные к обязательным показателям счета-фактуры и расположенные за границей формы счета-фактуры, утвержденной приложением N 1 к Постановлению N 1137.

В данном случае исправление ошибок возможно аналогично исправлению ошибок, приведенных в ситуации 2 (способ 1).

Кроме того, если первоначальный УПД был составлен на бумажном носителе, то исправления показателей, не относящихся к обязательным для счета-фактуры и не подписанных лицами, уполномоченными на подписание счетов-фактур (начиная со строки [8] и далее) могут производиться и в порядке, приведенном в разделе 4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29 июля 1983 г. N 105.

Такой способ исправления (способ 2) также согласуется с требованиями пункта 7 статьи 9 Закона N 402-ФЗ.

В вышеуказанных случаях, как и в ситуации 2, последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялся отдельный первичный учетный документ.

2. Исправление УПД со статусом “2”.

Исправление показателей УПД со статусом “2” осуществляется в соответствии с порядком исправления первичных учетных документов, установленным в пункте 7 статьи 9 Закона N 402-ФЗ. В связи с этим для исправления УПД со статусом “2” могут быть применены способ 1 или способ 2, приведенные в ситуациях 2 и 3 для случаев исправления УПД со статусом “1”.

Возможно ошибочное признание операции, освобождаемой от налогообложения в соответствии со статьей 149 Налогового кодекса РФ, или ошибочное определение места реализации товаров (работ, услуг, имущественных прав) в соответствии со статьями 147, 148 Налогового кодекса РФ. В этом случае УПД первоначально мог быть оформлен только в качестве первичного учетного документа (статус “2”), а затем возникает необходимость внесения в него исправлений, влекущих за собой изменение данных о стоимости отгрузки и обязанность выставления счета-фактуры.

В таких случаях исправление показателей УПД в части первичного учетного документа может производиться согласно общим рекомендациям, приведенным для ситуации 3. Счет-фактуру в этом случае на основании исправленных данных об отгрузке рекомендуется выставлять отдельно.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Сушонкова Елена

Подписывайтесь на нас:

Дзен Teletype Телеграмм

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс