Уже почти десять лет, как при составлении финансовой отчетности мы руководствуемся, в том числе, и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденным приказом Минфина России от 28.06.2010 № 63н.

В нем вполне понятно и доступно (ну, почти доступно) разъяснено, как поступать при обнаружении ошибки как текущего года, так и прошлых лет.

Но до сих на форумах, и довольно часто, коллеги делятся одной и той же проблемой: — Только сейчас обнаружили, что уже второй (или третий) год, и далее варианты:

— неправильно начисляем амортизацию по основному средству;

— не так, как положено, распределяем транспортные расходы;

— ремонт отражаем, как модернизацию (или наоборот);

— и тому подобное.

Примеров выявленных ошибок много, а вопрос один: — Считаем, что надо внести изменения в баланс и другие формы финансовой отчетности за прошлый (или позапрошлый) год. Как это правильно сделать, и что написать в сопроводительном письме к исправленным формам?

Однозначно на такой вопрос ответить нельзя. Вносить изменения в сданную налоговикам (в прошлые годы) финансовую отчетность необходимо только в определенных ПБУ 22/2010 случаях.

Как было сказано у классика: Мамаша, я готов разделить ваше горе, но по пунктам (из к/фильма «Шырли-Мырли»).

Сейчас постараемся разъяснить тоже по пунктам, когда это обязательно, а когда нет нужды.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Пункт 1. Каков статус организации, бухгалтер которой обнаружил ошибку прошлого года?

Тут два варианта.

1.1.Организация имеет право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Такое право (не обязанность), в первую очередь, дано организациям, являющимся субъектами малого предпринимательства и отчетность которых не подлежит обязательному аудиту (п. п. 4 и 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Исключения из этого общего правила (когда, допустим, аудит не обязателен, а право применять упрощенные методы и формы субъект малого предпринимательства не имеет) приведены в тех же самых пунктах.

И в этом случае выявленная ошибка исправляется записями в регистрах бухгалтерского учета за тот период (месяц и день) в котором она стала известна (п. 9 ПБУ. Следовательно, последствия исправления этой ошибки (изменение величины дебиторской или кредиторской задолженности, финансового результата, стоимости чистых активов и т. д., и т. п., и пр.) будут отражены в отчетности за текущий год. Прибыль (или убыток), возникшие в результате такого исправления ошибки, отражаются в составе прочих доходов (или расходов) текущего отчетного периода (п. 14 ПБУ 22/2010).

1.2Организация обязана составлять полную отчетность по формам, предусмотренным приложениями №№ 1 и 2 к приказу Минфина России от 02.07.2010. № 66н «О формах бухгалтерской отчетности организаций».

Вот здесь необходимо определить, является данная ошибка существенной, либо нет.

Ранее существенной признавалась сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляло не менее 5% [п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 № 67н (утратили силу)].

Те же 5% от общей суммы показателя признаются существенными для раздельного отражения в финансовой отчетности доходов (п. 18.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.99 № 32н), и расходов (п. 21.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 № 33н).

Сейчас же ошибка признается существенной, если она (вне зависимости от суммы) в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период (п. 3 ПБУ 22/2010).

Это определение зачастую приводит в затруднение бухгалтеров-практиков с большим опытом работы, в том числе и автора.

Мы, ветераны учетного фронта, до сих пор никак не можем привыкнуть, что бухгалтер является не контролером, приставленным государством в организацию следить за сохранностью государственного же имущества.

Если честно, то бухгалтер (главный, старший и просто) — счетовод (пусть и высококвалифицированный), нанятый владельцами организации (в лице ее руководителя) для анализа себестоимости, своевременной и правильной уплаты налогов, составления грамотной финансовой отчетности. И отчетность нужна, в первую очередь собственникам. Они на основании данной отчетности принимают решения, можно ли полученную прибыль потратить на уплату дивидендов, либо в первую очередь направить ее на развитие производства, хватит ли имеющихся средств на новое строительство, или придется брать кредиты, да и есть ли смысл в продолжении работы, либо пора делить, что есть, и разбегаться, иначе через год ликвидация компании обойдется еще дороже.

Также к заинтересованным пользователям отчетности можно отнести и банки-кредиторы, которые на ее основании будут отслеживать (с той или иной степенью достоверности) судьбу выданных ими взаймы средств и вероятность их своевременного возврата.

Интерес к отчетности могут проявить и потенциальные инвесторы, готовые вложить свои средства с целью получить прибыль с минимальным для себя риском.

Налоговые инспекции рассматривают финансовую отчетность, в первую очередь, как один из инструментов по контролю за правильностью начисления налогов. Хотя, по мнению автора, в связи со все более увеличивающейся разницей в правилах ведения бухучета и порядком исчисления налогов, взаимоувязка показателей форм бухгалтерской отчетности с налоговыми декларациями все более затруднительна.

Хотя не секрет, что и до сих пор налоговики довольно часто «достают» сдавшую отчетность организацию вопросами типа — А почему это у вас значение строки 2210 «Выручка» Отчета о финансовых результатах не совпадает со значениями строк 010 «Реализация» Налоговых деклараций по налогу на добавленную стоимость за тот же год?

И каждый раз письменно или устно приходится объяснять, что это разные показатели, которые рассчитываются по разным правилам, и что иногда они могут совпадать, но далеко не всегда обязаны.

То есть все зависит не от суммы, а, в первую очередь, от характера ошибки и влияния ее на финансовые показатели организации.

И признание ошибки существенной зависит от того, как этот факт (обнаружения ошибки и ее исправления) повлиял, допустим, на сумму чистой прибыли, что, в свою очередь, сказалось и на сумме дивидендов. Или, например, изменилась сумма просроченной кредиторской задолженности, что должно повлиять на условия предоставленного кредита. И т. д., и т. п., и пр.

Исходя из вышесказанного, организация самостоятельно может и должна определить параметр существенной ошибки, закрепив его в своей учетной политике.

Можно остановиться на тех же 5%, и признавать существенной ошибку, размер которой равен или превышает эту цифру соответствующего показателя за год.

Можно за ориентир взять п. 1 ст. 15.11 КоАП РФ, согласно которому грубым нарушением требований к бухгалтерскому учету признается искажение показателя финансовой отчетности не менее, чем на 10%.

Также никто не запретит, например, указать в учетной политике, что искажение показателя менее, чем на 10% (или на 3%, или на 5%, на 7,83%) признается несущественной ошибкой. Если показатель искажен на большую сумму, то признание такой ошибки существенной (или нет) определяется в каждом конкретном случае на основании справки-расчета, составленной бухгалтером и утвержденной руководителем. Право выбора — за руководством.

Здесь также два варианта.

1.2.1 Ошибка признана несущественной

Как и субъект малого предпринимательства, не обязанный проводить ежегодный аудит (см. п. 1.1) организация исправляет эту ошибку соответствующими проводками в период ее обнаружения (п. 14 ПБУ 22/2010). Возникшие в результате прибыль (или убыток) отражаются в составе прочих доходов или расходов текущего отчетного периода, то есть проводками по балансовому счету 91 «Прочие доходы и расходы».

1.2.2. Ошибка признана существенной

Сейчас уже март (а то и апрель) 2020 года. Финансовая отчетность за 2019 год сдана в налоговую инспекцию*, и, может быть, утверждена собственниками**.

*Финансовая отчетность за 2019 год должна быть сдана в налоговую инспекцию по месту нахождения организации не позднее 31.03.2020 (подп. 5 п. 1 ст. 23 НК РФ)

**Срок утверждения годовой финансовой отчетности за 2019 год собственниками общества с ограниченной ответственностью — март-апрель 2020 года (ст. 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Срок утверждения годовой финансовой отчетности акционерами акционерного общества март-июнь 2020 года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

В этом случае исправление ошибок производится записями в регистрах бухгалтерского учета за тот период, в котором была выявлена ошибка. При этом выявленная сумма прибыл (убытка) отражается проводками в корреспонденции с балансовым счетом 84 «Нераспределенная прибыль (непокрытый убыток»)” (подп. 1 п. 9 ПБУ 22/2010).

И уже при составлении отчетности за 2020 год (в январе-марте 2021 года) в соответствующих строках форм финансовой отчетности в графах «по состоянию на 31.12.2020» (в Балансе или Отчете о движении капитала) или «за 2020 год» (в Отчете о финансовых результатах или Отчете о движении денежных средств) те либо иные показатели должны быть указаны в новых суммах (с учетом исправления ошибки). То есть производится их ретроспективный пересчет (подп. 2 п. 9 ПБУ 22/2010).

Исправление подписанной руководством организации финансовой отчетности при выявлении существенной ошибки за прошлый год в обязательном порядке должен быть произведен в том, и только в том случае, если отчетность налоговикам уже сдана, но собственники (акционеры) ее еще не утвердили (п. п. 7 и 8 ПБУ 22/2010).

В 2020 году это может произойти, если информация о существенной ошибке поступит до утверждения отчетности собственниками.

Если позже — никто не вправе заставить нас переделать и пересдать уже утвержденную отчетность.

Ошибки — да, есть. Но мы их исправим в установленном порядке, и в установленный срок.

Подавать или нет уточненные налоговые декларации за 2019 год — это уже из другой оперы. Тут вариантов много, и в рамках данной статьи их рассматривать не будем.

Но еще раз повторим. Даже если и налоговики, получив от вас в апреле или позже уточненную налоговую декларацию по тому или иному налогу за 2019 год, потребуют и еще и исправленную бухгалтерскую отчетность, не спешите выполнять их требования. Поинтересуйтесь только, на основании какого законодательного или нормативно-правового акта у них возникло такое желание. Обычно такого вопроса бывает достаточно.

Добавить в «Нужное»

Исправление ошибок в бухгалтерском учете и отчетности

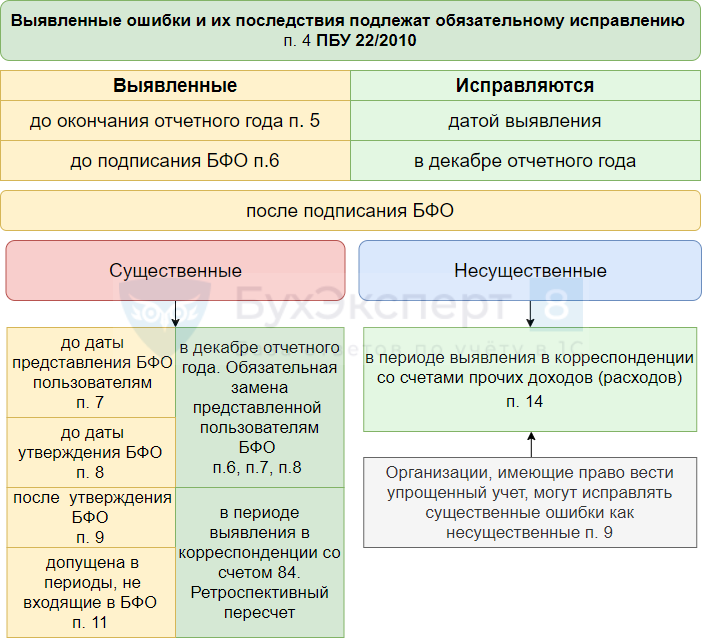

Если вы обнаружили, что допустили ошибки в бухгалтерском учете и отчетности в одном из прошлых периодов, то эти ошибки надо исправить. Порядок исправления ошибок в бухгалтерской отчетности и учете зависит от того, когда была допущена ошибка и насколько она существенная.

Порядок исправления ошибок в бухгалтерской отчетности и учете

Какие ошибки бывают в учете и отчетности? Основное деление – на существенные и несущественные ошибки. А далее возможны следующие ситуации:

- ошибка обнаружена до подписания руководителем бухгалтерской отчетности за отчетный период;

- ошибка обнаружена уже после подписания руководителем бухгалтерской отчетности за отчетный период и при этом ошибка является:

- или существенной;

- или несущественной.

Существенность ошибки в бухгалтерском учете определяет сама организация. Можно закрепить критерии существенности в учетной политике (п. 3 ПБУ 22/2010; п. 4 ПБУ 1/2008).

Как правило, при любой ошибке оформляется бухгалтерская справка, в которой фиксируется выявление ошибок в бухгалтерском учете, их исправление, проводки, которые сделаны для исправления.

Исправление ошибок в бухгалтерском учете и отчетности

Рассмотрим первую ситуацию.

Вариант 1. Ошибка допущена в текущем году. Тогда просто сделайте необходимые записи на дату выявления ошибки (п. 5 ПБУ 22/2010).

Вариант 2. Ошибка была допущена в прошлом году, отчетность за который еще не подписана руководителем. Тогда исправительные записи сделайте на 31 декабря прошлого года (п. 6 ПБУ 22/2010).

То есть при обоих вариантах нужно сторнировать неправильную запись и сделать правильную.

Исправление ошибок прошлых лет: проводки

Итак, следующая ситуация: отчетность за год, в котором допущена ошибка, уже утверждена руководителем и эта ошибка, по мнению бухгалтера организации, является существенной. Исправление существенных ошибок в бухгалтерской отчетности производится следующим образом.

Вариант 1. Ошибка выявлена до утверждения отчетности участниками организации. Тогда исправьте ошибку записями 31 декабря отчетного года. А всем, кому вы уже направили первоначальный вариант отчетности, передайте исправленный вариант (пп. 7, 8 ПБУ 22/2010).

Вариант 2. Ошибка выявлена уже после утверждения отчетности участниками организации. Тогда ошибка исправляется (п. 9 ПБУ 22/2010):

- или записями на дату выявления ошибки;

- или записями на 1 января текущего года.

И кроме того, когда вы будете составлять отчетность за текущий год, вам нужно будет в ней пересчитать данные прошлых лет так, как будто ошибки не было. И в пояснениях к отчетности пояснить, почему данные за прошлые годы в текущей отчетности не совпадают с данными в ранее составленной, утвержденной и переданной пользователям отчетности.

Какие проводки при этом нужно сделать? Если ошибка затронула финансовый результат, то нужно сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

Если же ошибка на финансовый результат не повлияла, то сторнируйте неправильную проводку и сделайте правильную.

Исправление несущественной ошибки в бухгалтерском учете

Такие ошибки прошлых лет исправляются записями на дату выявления ошибки (п. 14 ПБУ 22/2010).

Если ошибка повлияла на финансовый результат отчетного года, то нужно сделать запись, обратную неправильной проводке, в корреспонденции со счетом 91 «Прочие доходы и расходы». И затем, если нужно, делается правильная запись также в корреспонденции со счетом 91.

Например, стоимость материалов была списана в расходы в неправильной сумме. Нужно сделать проводку по дебету счета 10 и кредиту счета 91, субсчет «Прочие доходы» для аннулирования неправильной проводки. А затем сделать правильную проводку по дебету счета 91, субсчет «Прочие расходы» и кредиту счета 10.

Если ошибка не повлияла на финансовый результат, то просто сторнируйте неправильную проводку и сделайте правильную.

Упрощенный порядок исправления ошибок

Организации, являющиеся малыми предприятиями, не подлежащие обязательному аудиту, могут все ошибки исправлять как несущественные. Но это правило надо закрепить в учетной политике (пп. 9, 14 ПБУ 22/2010).

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т. ч. как исправить:

- ошибки прошлых лет в 1С;

- поступления прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. регистрировать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

Содержание

- Документ Корректировка поступления

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлого года, выявленные после подписания отчетности

- Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге покупок обнаружена в текущем периоде

- Суммовая ошибка в книге покупок обнаружена в следующем периоде

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

- Покупки – Корректировка поступления.

Виды операций документа Корректировка поступления в 1С 8.3:

- Корректировка по согласованию сторон:

- регистрируется корректировочный счет-фактура.

- Исправление в первичных документах:

- регистрируется исправительный счет-фактура.

- Исправление собственной ошибки:

- первичные документы оформлены правильно, ошибку совершил бухгалтер при вводе информации в базу.

Особенности заполнения:

- вкладка Главное – основные настройки;

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в бухгалтерском учете (БУ) в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов.

- в бухгалтерской отчетности ошибка будет отражена по строкам текущих расходов.

Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

Как исправить ошибки прошлых лет в 1С 8.3? По алгоритму 1С, если дата выявления ошибки прошлый год, то корректировка прошлых периодов в 1С 8.3 осуществляется всегда по дате обнаружения ошибки и через 91 счет.

В этой ситуации в соответствии с п. 6 ПБУ 22/2010 исправления должны быть внесены в декабре прошлого года, поэтому придется откорректировать дату и счета учета в проводках:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

Для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению фин.результата:

- Дт 90.09 Кт 99.01.1

либо - Дт 99.01.1 Кт 90.09

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления.

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытия месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Несущественные ошибки прошлого года, выявленные после подписания отчетности

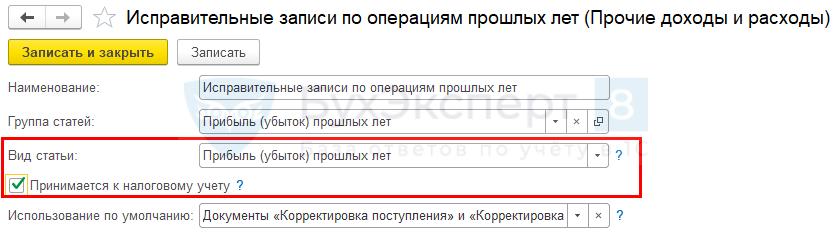

По алгоритму 1С, если дата выявления ошибки прошлый год, то исправление ошибок прошлых лет в 1С осуществляется всегда по дате обнаружения ошибки и через 91 счет — как для несущественных ошибок (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- всегда в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, подставляется по умолчанию;

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Подробнее Практикум по исправлению в БУ несущественной ошибки прошлого года, выявленной после подписания отчетности

Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для исправления существенных ошибок в 1С не заложено, но принцип корректировки прошлого года 1С 8.3 такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению финансового результата 90.09 / 99.01.1.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ существенной ошибки прошлого года, выявленной до даты представления отчетности или даты утверждения отчетности

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для такой корректировки поступления прошлого периода в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С исправление ошибок прошлых лет в 1С осуществляется только через 91 счет, а в этой ситуации исправление существенной ошибки должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

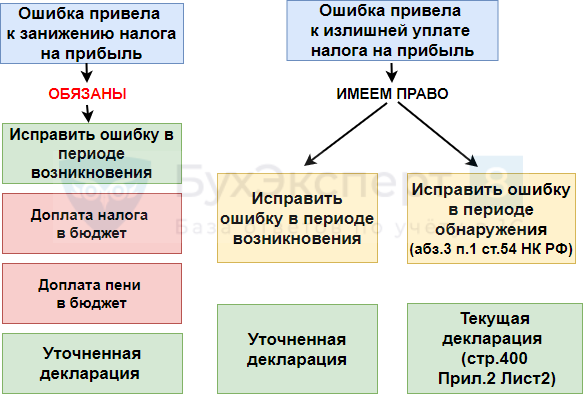

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ:

- повторите процедуру Закрытия месяца для ранее закрытого периода;

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытия месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, то исправить ошибку можно только подав уточненку за предыдущий период.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

- уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

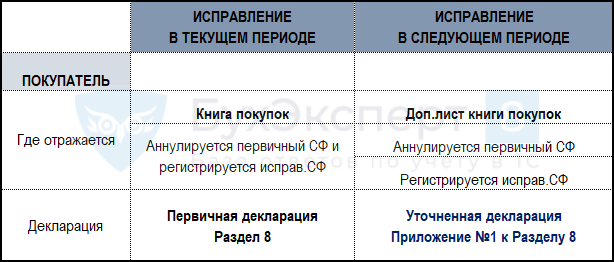

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок текущего периода:

- аннулируется первичный (дефектный) СФ;

- принятие НДС к вычету по ИСФ с помощью документа Формирование записей книги покупок:

- регистрируется исправительный СФ.

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 8;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок прошлого периода:

- аннулируется первичный СФ;

- принятие НДС к вычету по ИСФ с помощью Формирование записей книги покупок:

- регистрируется исправительный СФ.

- уточненная декларация по НДС в 1С будет сформирована автоматически:

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка реализации» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Автор статьи

Анастасия Владимировна Селиванова

Автор и разработчик курсов: “Бухгалтерский и налоговый учет”, “1С Бухгалтерия”, “1С Управление торговлей (Торговля и склад)”, “Продвинутый бухгалтер”. Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Порядок исправления ошибок прошлых лет в бухучете зависит от вида ошибки. Для существенных и несущественных ошибок есть отдельные правила (разд. II ПБУ 22/2010).

Как отличить ошибку от новой информации

Существенные и несущественные ошибки прошлых лет исправляйте в учете по-разному

Не каждая на первый взгляд ошибка действительно будет таковой. Например, бухгалтер получил от поставщика документы и отразил операцию в учете. Позже контрагент скорректировал цену товара и представил исправленную первичку. Закон считает подобные уточнения не ошибкой, а новой информацией (п. 2 ПБУ 22/2010, утв. приказом Минфина от 28.10.2010 № 63н). Изменение цены товара — это новый факт хозяйственной жизни. Его отражают отдельной операцией.

Ошибка — это неверное или неполное отражение работы предприятия в учете и отчетности. Например, бухгалтер допустил неточности в вычислениях или неверно оценил факт хозяйственной деятельности, действовал вразрез с учетной политикой, неправильно применил ПБУ или ФСБУ. Устраняйте подобные ошибки, опираясь на ПБУ 22/2010.

Ошибки в бухучете бывают существенные и несущественные. Существенная ошибка значительно влияет на финансовые показатели компании. Критерий существенности определите для себя самостоятельно и закрепите в учетной политике. Чаще всего устанавливают порог в 5 процентов. В учетной политике используют формулировку: «Ошибка считается существенной, если она приводит к искажению статьи бухгалтерской отчетности за год более чем на 5 процентов».

Правила, как исправлять ошибки

Если ошибка возникла в текущем году, ее легко устранить. Скорректируйте учет в месяце, когда обнаружили ошибку (п. 5 ПБУ 22/2010). Сложнее исправить прошлогоднюю ошибку, которую нашли после утверждения отчетности. Тут опирайтесь на существенность ошибки.

Важная деталь

Если компания ведет учет упрощенно, все ошибки можно исправлять как несущественные. Пересчитывать показатели предыдущей отчетности не нужно (п. 9 ПБУ 22/2010).

Несущественные ошибки прошлых лет. Исправляйте в зависимости от времени обнаружения. Если нашли ошибку до подписания отчетности, сделайте сторнирование или дополнительную запись декабрем того года, в котором допущена ошибка (п. 6 ПБУ 22/2010).

Ошибку нашли уже после подписания годовой бухотчетности? Исправьте ее в месяце обнаружения. В результате исправления могут возникнуть прибыль или убыток: отразите их в составе прочих доходов или прочих расходов периода текущего года (п. 14 ПБУ 22/2010).

Пример 1. Как исправить несущественную ошибку 2022 года, которую нашли после утверждения бухотчетности

В апреле 2023 года бухгалтер ООО «Ромашка» обнаружил, что в октябре 2022 года неверно отразил выручку от реализации товара: 100 000 руб. (в том числе НДС — 16 666,67 руб.) вместо 120 000 руб. (в том числе НДС — 20 000 руб.). Ошибку признали несущественной. На дату обнаружения ошибки бухгалтер сделал проводки:

|

ДТ 62 КТ 91 субсчет «Прочие доходы» 20 000 руб. скорректирована выручка за октябрь 2022 года; |

120 000 – 100 000 |

||

|

Дт 91 субсчет «Прочие расходы» 3333,33 руб. скорректирована сумма НДС за октябрь 2022 года; |

20 000 – 16 666,67 |

||

|

ДТ 99 КТ 68 субсчет «Налог на прибыль» 3333,33 руб. отражена сумма налога на прибыль за 2022 год к доплате. |

(20 000 ₽ – 3333,3 ₽) × 20% |

Из-за ошибки налог на прибыль за 2022 год был занижен, поэтому бухгалтер подал уточненку. Так как исправления не повлияли на налог на прибыль за 2023 год, то в отчете о финансовых результатах за 2023 год сумму 3333,33 руб. бухгалтер отразил отдельной строкой после строки текущего налога на прибыль (п. 22 ПБУ 18/02).

Существенные ошибки прошлых лет. Порядок исправления существенных ошибок, выявленных после отчетного года, зависит от периода их обнаружения. Вспомнить правила поможет таблица.

Как и когда исправлять существенные ошибки прошлого года

|

Когда обнаружили |

Как исправить |

Когда исправить |

Основание |

|

До даты подписания годовой бухгалтерской отчетности |

Сторнировать или сделать дополнительную запись |

В декабре прошлого года |

П. 6 ПБУ 22/2010 |

|

После подписания, но до утверждения бухотчетности |

Сторнировать или сделать допзапись. Отчетность сформировать и подписать заново |

В декабре прошлого года |

П. 7, 8 ПБУ 22/2010 |

|

После утверждения бухотчетности |

Сделать корректировочные записи со счетом 84. Изменения прошлых лет отразить в текущей отчетности без уточнения периода ошибки. В пояснениях к отчетности указать характер ошибки и суммы корректировок по каждой статье |

В месяце, когда обнаружили ошибку |

Подп. 1 п. 9 ПБУ 22/2010 |

Пример 2. Как исправить существенную ошибку 2022 года, которую нашли после утверждения бухотчетности

В апреле 2023 года бухгалтер обнаружил, что в течение 2022 года арендную плату за помещение дважды учитывали в расходах. Причем происходило это ежемесячно. Сумма излишне начисленной арендной платы — 1 200 000 руб. Ошибку признали существенной. В апреле 2023 года бухгалтер сделал корректировочные проводки:

|

ДТ 76 КТ 84 1 200 000 ₽ cкорректирована сумма излишне начисленной в 2022 году арендной платы; |

|

|

ДТ 84 КТ 68 субсчет «Налог на прибыль» 240 000 руб cкорректирована сумма налога на прибыль за 2022 год. |

1 200 000 ₽ × 20% |

“Бухгалтерская энциклопедия “Профироста”

06.04.2023

Информацию на странице ищут по запросам: бухгалтерский учет, исправление ошибок в учете, как исправить ошибку если сдали баланс.

Материал подготовлен с использованием информации системы ГлавБух

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

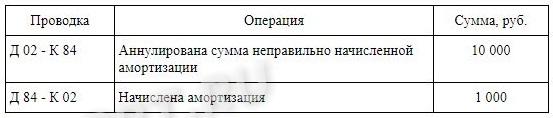

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.