Сейчас актуальность вопроса о внесении исправлений в кассовые документы объясняется тем, что кассовые операции ‒ связующее звено между другими хозяйственными операциями. Чёткие расчёты способствуют высокой скорости оборачиваемости средств, своевременному их поступлению, а следовательно, эффективной работе предприятия.

Нередко бухгалтеры и кассиры задаются вопросом, можно ли вносить исправления в кассовые документы, что делать, если допущена ошибка. На эти вопросы в своей статье отвечает эксперт «ЧТОДЕЛАТЬКОНСАЛТ».

На практике кассовые операции оформляются следующими документами:

– расходным кассовым ордером (РКО);

– приходным кассовым ордером (ПКО).

Остальные формы по учёту кассовых операций (например, журнал регистрации приходных и расходных кассовых документов, кассовая книга, книга учёта принятых и выданных кассиром денежных средств, кроме ПКО и РКО) не относятся к числу кассовых документов. Следовательно, кассовыми документами являются только расходный кассовый ордер и приходный кассовый ордер.

Часто на практике возникает вопрос, можно ли вносить исправления в кассовые документы, если допущена ошибка. Согласно подп. 4.7 п. 4 Указания Банка России от 11.03.2014 № 3210-У исправления в ПКО и РКО не допускаются.

Если исполнитель допустил ошибку при заполнении кассового приходного или расходного ордера, какие-либо исправления вносить в подобные бумаги категорически запрещается.

В РКО и ПКО не допускается наличие каких-либо закрашиваний, зачеркиваний и прочих корректировок в случае, если допущена ошибка.

Забракованный, испорченный документ не может применяться для выполнения расходной/приходной транзакции с наличностью.

Поэтому очень важно соблюдать установленные правила при оформлении кассовых документов, чтобы в итоге не допускать ошибки при их составлении. Ознакомимся с наиболее важными моментами при заполнении кассовых документов.

Кассовые операции оформляются кассовыми документами, такими как ПКО и РКО.

Формы этих документов утверждены Постановлением Госкомстата России от 18.08.1998 № 88 и являются обязательными к применению (ст. 34 Закона о Банке России, подп. 4.1 п. 4, пп. 5, 6 Указания № 3210-У, Информация Минфина России № ПЗ-10/2012).

Кассовые документы (ПКО и РКО) оформляются одним из следующих лиц (подп. 4.2 п. 4 Указания № 3210-У):

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определённым в распорядительном документе. Если заключён договор о ведении бухучёта со специализированной организацией, ПКО и РКО оформляются её должностным лицом; если такой договор заключён с физическим лицом ‒ этим физическим лицом;

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Как правильно оформить расходный кассовый ордер?

Оформляйте РКО по унифицированной форме № КО-2 в одном экземпляре (Указания по применению и заполнению форм первичной учётной документации по учёту кассовых операций, утверждённые Постановлением Госкомстата России от 18.08.1998 № 88).

В строке «Основание» в РКО нужно отразить содержание хозяйственной операции. Например, по данной строке может быть указано: «выдано под отчёт на командировочные расходы»; «выдано под отчёт на покупку канцтоваров»; «заработная плата за вторую половину мая 2022 г.» и т. п.

В строке «Приложение» РКО нужно перечислить номера и даты составления прилагаемых к РКО документов.

Не знаете, как лучше разрешить ситуацию? Аналитические материалы помогут разобраться.

подробнее

Как правильно оформить приходный кассовый ордер и квитанцию к нему?

ПКО и квитанцию к нему оформляют в одном экземпляре по унифицированной форме № КО-1.

В ПКО и квитанции к нему, в частности, нужно указать:

- в строке «Основание» ‒ содержание хозяйственной операции;

- в строке «В том числе» ‒ сумму НДС цифрами, а если операция НДС не облагается – «без налога (НДС)».

Также в ПКО в строке «Приложение» укажите номера и даты составления прилагаемых документов.

Часто возникает вопрос, можно ли выдавать квитанцию к ПКО вместо бланка строгой отчётности (БСО). Выдавать квитанцию к ПКО вместо БСО при наличных расчётах с населением за оказанные услуги вы не можете.

БСО, сформированные с использованием ККТ, должны содержать обязательные реквизиты, установленные п. 1 ст. 4.7 Закона о применении ККТ. В квитанции к ПКО, составленной по унифицированной форме № КО-1 (обязательной к применению), некоторые из них отсутствуют. Таким образом, она не может заменить БСО, поскольку не соответствует требованиям, предъявляемым к БСО.

Подписи в кассовых документах (РКО и ПКО)

Право подписи кассовых документов (ПКО и РКО) имеют главный бухгалтер или бухгалтер (при их отсутствии ‒ руководитель), а также кассир. Если руководитель самостоятельно ведёт кассовые операции и оформляет кассовые документы, он же эти документы и подписывает (подп. 4.3 п. 4 Указания № 3210-У).

Образцы подписей лиц, уполномоченных подписывать кассовые документы, надо выдать кассиру для сверки с подписями на кассовых документах, оформляемых на бумажном носителе. Если руководитель сам ведёт кассовые операции и оформляет кассовые документы, образцы подписей оформлять не нужно (подп. 4.4 п. 4 Указания № 3210-У).

В расходном кассовом ордере подпись руководителя предусмотрена унифицированной формой № КО-2 наряду с подписями главного бухгалтера и кассира. Однако она обязательна только в случаях, когда главный бухгалтер (бухгалтер) отсутствует или руководитель самостоятельно ведёт кассовые операции и оформляет кассовые документы (подп. 4.3 п. 4 Указания № 3210-У).

Надо ли проставлять штамп на кассовых документах (ПКО и РКО)?

Обязательно проставлять оттиск печати (штампа) необходимо только на квитанции к ПКО (подп. 5.1 п. 5 Указания № 3210-У). Он должен содержать реквизиты, подтверждающие проведение кассовой операции (подп. 4.4 п. 4 Указания № 3210-У). Конкретный перечень реквизитов печати (штампа) нормативно не определён. Это может быть штамп (печать) с указанием наименования организации, её ИНН, со словом «Получено».

Ставить оттиск печати (штампа) на РКО необязательно.

Порядок выдачи наличных денег из кассы организации

Выдачу наличных денег из кассы оформите РКО.

Чтобы выдать наличные деньги из кассы по РКО, кассиру необходимо сделать следующее (подп. 6.1, 6.2 п. 6 Указания № 3210-У):

- проверить в РКО:

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии ‒ наличие подписи руководителя) в расходном кассовом ордере и её соответствие образцу (кроме случая, когда руководитель сам ведёт кассовые операции и оформляет кассовые документы);

- соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- проверить наличие перечисленных в РКО подтверждающих документов;

- удостовериться в том, что наличные деньги выдаются лицу, указанному в РКО (расчётно-платежной ведомости, платёжной ведомости);

- получить подпись лица, которому выдаются деньги, на РКО;

- выдать деньги получателю, указанному в РКО;

Важно! Выдавать банкноты, имеющие одно или более из повреждений, указанных абз. 6 ‒ 15 п. 2.9 Положения Банка России от 29.01.2018 № 630-П, запрещается. Такие банкноты сдайте в банк (подп. 6.2 п. 6 Указания № 3210-У).

- поставить свою подпись в РКО и приложить к нему оригинал или копию доверенности получателя денег;

- сделать запись в кассовой книге о выданных денежных средствах.

Порядок принятия наличных денег в кассу организации

Чтобы принять наличные деньги в кассу по ПКО, кассиру необходимо сделать следующее (п. 5, подп. 5.1 п. 5 Указания № 3210-У):

- проверить в ПКО и квитанции к нему:

– наличие подписи главного бухгалтера или бухгалтера (при их отсутствии ‒ наличие подписи руководителя) и её соответствие образцу (кроме случая, когда руководитель сам ведёт кассовые операции и оформляет кассовые документы);

– соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью;

- проверить наличие подтверждающих документов, перечисленных в ПКО;

- пересчитать внесённые наличные деньги и сверить фактически полученную сумму с суммой, указанной в ПКО;

Важно! При приёме наличных денег кассир должен осуществлять контроль их платёжеспособности. Платёжеспособные банкноты и монета Банка России обязательны к приёму. Подробнее см. подп. 5.1 п. 5 Указания № 3210-У.

- убедившись в правильности внесённой суммы, подписать ПКО и квитанцию к нему, проставить на квитанции оттиск печати (штампа), выдать квитанцию вносителю денег;

- сделать запись в кассовой книге о принятых денежных средствах.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

подробнее

Какие ещё существуют формы по учёту кассовых операций (помимо ПКО и РКО)?

Формы документов по учёту кассовых операций, кроме ПКО и РКО, следующие (Постановление Правительства РФ от 18.08.1998 № 88):

|

Форма |

Комментарий |

Обоснование |

|

Журнал регистрации приходных и расходных кассовых документов (унифицированная форма КО-3) |

Форма к применению необязательна. Она может использоваться в целях обеспечения внутреннего контроля совершаемых кассовых операций |

Ч. 1 ст. 19 Закона о бухгалтерском учёте |

|

Кассовая книга (унифицированная форма КО-4) |

Форма обязательна к применению |

Ст. 34 Закона о Банке России, подп. 4.6 п. 4 Указания № 3210-У |

|

Книга учёта принятых и выданных кассиром денежных средств (унифицированная форма КО-5) |

Форма обязательна к применению |

Ст. 34 Закона о Банке России, подп. 4.5 п. 4 Указания № 3210-У |

Поскольку перечисленные документы не являются кассовыми (в отличие от ПКО и РКО), то в них возможно внесение исправлений в случае допущения ошибки, за исключением, когда они оформлены в электронном виде и уже подписаны (подп. 4.7 п. 4 Указания № 3210-У).

См. дополнительную информацию:

Готовое решение: Как оформлять кассовые операции (КонсультантПлюс, 2022) {КонсультантПлюс}

Указание Банка России от 11.03.2014 № 3210-У (ред. от 05.10.2020) «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» {КонсультантПлюс}

{Типовая ситуация: Кассовые документы: оформление и учёт (Издательство «Главная книга», 2022) {КонсультантПлюс}}

Готовое решение: Как учреждению оформлять кассовые операции (КонсультантПлюс, 2022) {КонсультантПлюс}

Готовое решение: Кто обязан вести кассовую книгу и как это делать (КонсультантПлюс, 2022) {КонсультантПлюс}

Заключение

К кассовым документам относятся ПКО и РКО. Если допущена ошибка в кассовых документах, то исправления в ПКО и РКО не допускаются (подп. 4.7 п. 4 Указания № 3210-У). Поэтому важно ознакомиться с порядком заполнения данных кассовых документов. Остальные формы по учёту кассовых операций (журнал регистрации приходных и расходных кассовых документов ‒ унифицированная форма КО-3, кассовая книга ‒ унифицированная форма КО-4, книга учёта принятых и выданных кассиром денежных средств ‒ унифицированная форма КО-5) не относятся к числу кассовых документов. Поскольку перечисленные документы не являются кассовыми (в отличие от ПКО и РКО), то в них возможно внесение исправлений, за исключением случая, когда они оформлены в электронном виде и уже подписаны (подп. 4.7 п. 4 Указания № 3210-У).

Вопрос

Какой предусмотрен штраф для организации, если на выдачу денег из кассы не был составлен расходный кассовый орден?

Ответ

Если установят, что на какие-то выдачи из кассы нет РКО, то оштрафуют организацию на сумму от 40 000 до 50 000 руб., должностное лицо ‒ на сумму от 4000 до 5000 руб. (абз. 3 п. 4.6 Указания № 3210-У; ч. 1 ст. 15.1 КоАП РФ).

Вопрос

Можно ли вносить исправления в кассовую книгу, если допущена ошибка?

Ответ

Если вы оформляете кассовую книгу на бумажном носителе (то есть ведёте её от руки или распечатываете на компьютере), то исправить записи в ней возможно. При внесении исправления укажите его дату, а также фамилии, инициалы и подписи кассира и бухгалтера (подп. 4.7 п. 4 Указания № 3210-У). Если кассовая книга ведётся в электронном виде, после её подписания внесение исправлений не допускается (подп. 4.7 п. 4 Указания № 3210-У).

Вопрос

Как внести изменения в книгу учёта принятых и выданных кассиром денежных средств, если допущена ошибка?

Ответ

В книгу учёта принятых и выданных кассиром денежных средств, оформленную в электронном виде, запрещается вносить исправления после её подписания, что следует из подп. 4.7 п. 4 Указания № 3210-У. В то же время если указанная книга ведётся в бумажном виде, то в неё можно внести исправления. При этом исправление в бумажной книге учёта принятых и выданных кассиром денежных средств должно содержать дату исправления, фамилии и инициалы кассира и старшего кассира, которые должны быть заверены подписями обоих кассиров.

Взаимодействуйте уверенно с надзорными органами и органами власти.

подробнее

Автор: старший экономист-консультант «ЧТОДЕЛАТЬКОНСАЛТ» Екатерина Дугина

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Порядок ведения кассовых операций и работы с наличными деньгами устанавливается документом №3210-у от 11/03/14 г. ЦБ РФ. До указанного года ошибка, допущенная при ведении кассовой книги, становилась серьезной проблемой организации. Вносить исправления было запрещено. За нарушение правила следовал штраф. В настоящее время запрет отменен, но вопрос, как исправить ошибку в кассовой книге, чтобы избежать вопросов при проверке, актуален.

Можно ли вносить исправления в кассовую книгу?

Основание и общий порядок

В указаниях ЦБ исправлениям посвящен пункт 4.7. В нем по-прежнему содержится запрет на исправления в кассовой книге, но касается он только электронных документов. При этом под «электронным документом» понимается в данном случае следующий порядок ведения книги:

- полностью ведется в электронном виде на ПК с использованием специальных ПО;

- закрывается как обычная «бумажная» книга ежедневно, со сверкой остатков фактического наличия средств;

- заверяется электронной подписью;

- за сохранность информации отвечает руководитель фирмы.

Кто обязан вести кассовую книгу и как это делать?

Такой электронный документ сопоставим с бумажным, поэтому распечатывать его нет необходимости.

На заметку! Понятие и порядок использования электронной подписи (ЭЦП) регулируется ФЗ-63 от 6/04/11 г.

Ведение документа на бумажном носителе позволяет вносить в него изменения при обнаружении ошибки. Большое число фирм ведет кассовую книгу следующим образом: на компьютере открывается отдельный файл, например, в электронных таблицах Excel, строится электронная таблица, повторяющая форму документа, куда кассир вносит данные. В конце дня он производит сверку, исчисляет сальдо, распечатывает и передает бухгалтеру, который ставит свою подпись на документе.

Как исправить ошибку, выявленную в кассовой книге после подписания?

По окончании года распечатанная с электронного формата кассовая книга сшивается и заверяется печатью. Обязательна сквозная нумерация листов. Такая электронная книга, как и регистр, который ведется от руки, может быть исправлена, поскольку на ней отсутствует электронная подпись. Возможность исправления следует из самого понятия кассовой книги. Указания запрещают править кассовые документы (ПКО, РКО), но книга – учетный регистр.

Методика и практика

Общие рекомендации по исправлению содержатся в тех же указаниях ЦБ. Исправляющая надпись должна содержать:

- дату внесения корректировки;

- ФИО ответственных за корректировку лиц;

- подписи этих лиц.

Такая методика согласуется с нормами ФЗ-402 от 6/12/11 г. «О бухучете».

Ошибочная надпись зачеркивается. Вписывая рядом верные данные, обращают внимание на четкость текста и читабельность. Исправляет регистр тот же работник, что допустил ошибку. Обычно это кассир, руководитель или бухгалтер в одном лице в небольшой фирме. Нужна ли подпись директора при исправлениях, если в организации есть главный бухгалтер и кассир?

Поскольку директор заверяет кассовую книгу в целом (нумерацию и число листов в конце года), предполагается, что при исправлении ошибки необходима только подпись кассира и главного бухгалтера. Если все записи в кассовую книгу вносит сам директор, он и заверит исправления. Содержащие корректировки листы помечаются надписью ответственного лица «исправленному верить», «исправлено». На каждое исправление, если их на листе несколько, ставится отдельная подпись.

Ошибка, состоящая в пропуске кассового листа, исправляется перечеркиванием свободного поля и надписью «аннулировано». Ошибка, обнаруженная не сразу, ведет за собой, как правило, изменения кассового остатка на нескольких листах. Исправляется каждый из них. Рекомендуется аннулировать лист и заполнить новый.

Другие распространенные ошибки при ведении кассового регистра – неправильное указание количества приходных и расходных документов, пропуск строки. Они исправляются аналогично. Исправления фиксируют составлением бухгалтерской справки, содержащей их основную суть и состав данных. Она также подписывается ответственным лицом.

Обнаружив ошибку в электронной книге с ЭЦП, формируют новый документ, содержащий верные данные, и заново ставят электронную подпись на нем.

Административный порядок исправлений такой:

- если кассовую книгу ведет не руководитель, а иное лицо, оформляется докладная записка на имя руководителя;

- руководитель издает приказ о создании соответствующей комиссии;

- под наблюдением членов комиссии вносятся изменения в регистр или формируется новый электронный документ.

Штрафы

При исправлении ошибок в кассовой книге недопустимо:

- использовать штрих-корректор;

- подтирать ластиком или лезвием неверную запись;

- изымать листы книги, отрывать их от корешка.

Вышеуказанные действия грубо нарушают порядок ведения кассовых операций (КоАП РФ ст. 15.1). По этой статье к организации могут применяться штрафные санкции в размере 40-50 тыс. рублей, а на ответственных лиц – от 4 до 5 тыс. рублей.

Тезисно

- Начиная с 2014 года исправлять ошибки в кассовой книге стало возможным. Это касается регистров, заполняемых либо от руки, либо в электронном формате с последующей распечаткой листов.

- Электронные книги по кассе, заверяемые ЭЦП, не исправляют, а формируют новый электронный документ.

- Исправляет кассовую книгу работник, вносящий в нее ранее данные. Каждое исправление заверяется его подписью, подписью его руководителя. Корректировки вносятся по правилам ЦБ 3210 У и ФЗ-402.

- Нарушение этих правил может стать причиной пристального внимания контролирующих органов, с назначением штрафов согласно ст. 15.1 КоАП.

В ПКО неверно указаны счета и отсутствует подпись кассира: является ли такой ПКО недействительным?

Здавствуйте, подскажите пожалуйста !

В ПКО не верно указаны счета отсутствует подпись кассира

в моем понимании это пко недействительный или признаётся отсутствующим

Вопрос:

Какой нормативный акт может это подтвердить ?

Здравствуйте

Цитата (Solipse):В ПКО не верно указаны счета отсутствует подпись кассира

Раз нет подписи кассира, значит кассиру что-то не понравилось при приеме денег

Цитата (п. 5.1. Указания ЦБ РФ от 11.03.2014 N 3210-У):5.1. При получении приходного кассового ордера 0310001 кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и при оформлении приходного кассового ордера 0310001 на бумажном носителе — ее соответствие образцу, за исключением случая, предусмотренного в абзаце втором подпункта 4.4 пункта 4 настоящего Указания, проверяет соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере 0310001. (в ред. Указания ЦБ РФ от 19.06.2017 N 4416-У)

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере 0310001, с суммой фактически принятых наличных денег.

При соответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир подписывает приходный кассовый ордер 0310001, проставляет на квитанции к приходному кассовому ордеру 0310001, выдаваемой вносителю наличных денег, оттиск печати (штампа) и выдает ему указанную квитанцию к приходному кассовому ордеру 0310001. При оформлении приходного кассового ордера 0310001 в электронном виде квитанция к приходному кассовому ордеру 0310001 может направляться вносителю наличных денег по его просьбе на предоставленный им адрес электронной почты. (в ред. Указания ЦБ РФ от 19.06.2017 N 4416-У)

При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере 0310001, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер 0310001 кассир перечеркивает (в случае оформления приходного кассового ордера 0310001 в электронном виде — проставляет отметку о необходимости переоформления приходного кассового ордера 0310001) и передает (направляет) главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) для переоформления приходного кассового ордера 0310001 на фактически вносимую сумму наличных денег.

Значит деньги не вносились, значит ПКО по теории вероятности недействителен.

Добрый день! При приеме торговой выручки кассиром допущена ошибка: оприходовано по кассе 12343 рублей, а согласно Z-отчета должно быть 12342 рублей. Является это нарушением? Возможно ли исправить каким-либо документом в любой другой день? Спасибо.

Уточнение от клиента

Вношу уточнение: выручка сдана в кассу предприятия верно согласно Z-отчета.А при оформлении приходного кассового ордера кассиром-бухгалтером допущена ошибка.Каким образом или документом можно исправить при обнаружении ошибки?

10 марта 2017, 08:50

10 марта 2017, 06:06, Ирина, г. Мегион

Вы должны составить акт, поскольку вносить изменения в Z-отчет нельзя.

10 марта 2017, 07:04

Иван Агибалов

Юрист, г. Москва

Здравствуйте Ирина.

Исходя из анализа действующих положений и правил в отношении учета денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин, следует, что сумма выручки должна соответствовать показаниям Z-отчета.

Также, согласно:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 30 августа 1993 года N 104

ТИПОВЫЕ ПРАВИЛА

эксплуатации контрольно-кассовых машин при

осуществлении денежных расчетов с населением

6.2. При расхождении фактическая сумма выручки определяется путем сложения сумм, напечатанных на контрольной ленте.

При расхождении результатов сложения сумм на контрольной ленте с выручкой, определенной по счетчикам (регистрам), представитель администрации с кассиром должны выяснить причину расхождений.

Выявленные недостачи или излишки заносятся в соответствующие графы Книги кассира-операциониста.

По результатам проверки администрация предприятия в случае недостачи денежных средств должна принять меры к взысканию ее с виновных лиц в установленном порядке, а при наличии излишков денежных средств оприходовать их по учету с отнесением на результаты хозяйственной деятельности.

docs.cntd.ru/document/9048802

Как отмечается в Указаниях по заполнению журнала кассира-операциониста (форма N КМ-4), утвержденных постановлением Госкомстата РФ от 25.12.1998 N 132, при расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.

Какого-либо законодательно установленного механизма выявления и исправления такого несоответствия данных в настоящее время не имеется.

Полагаю, что установить причины расхождения возможно, например, путем сплошной сверки данных первичных документов, составляемых при продаже сувенирной продукции (например товарного отчета, товарных чеков (квитанций), ведомости продажи продукции и т.п.), и данных кассовой ленты ККТ.

организация может составить акт (иной аналогичный документ), в котором будет зафиксировано, что данные Z-отчета расходятся с фактической суммой выручки, поступившей в кассу.

В нем следует отразить причину и сумму такого расхождения, а также номер и сумму ошибочно пробитого чека.

Форму такого документа Вашей организации следует разработать самостоятельно с учетом требований части 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

Считаю также целесообразным к акту приложить письменные объяснения кассира с указанием причины ошибки.

www.garant.ru/consult/account/516595/

10 марта 2017, 07:10

Тимур Унароков

Юрист, г. Москва

Является это нарушением? Возможно ли исправить каким-либо документом в любой другой день?

Да, это является нарушением, так как фактически свидетельствует о неприменении ККТ. То есть у вас появилась выручка, на которую вы не выдали кассовый чек. С налоговыми органами здесь, конечно, можно поспорить, но лучше внести изменения. И именно, тем днем когда получено, а не последующими.

Судебные органы исходят из того, что наличие излишков денег в кассе само по себе не может свидетельствовать об осуществлении денежных расчетов без применения ККТ. Контролирующий орган не доказал, что выявленные излишки явились следствием продажи товаров без применения ККТ. Протокол об административном правонарушении не содержит конкретных фактов неприменения ККТ (см., к примеру, Постановления ФАС ДВО от 19.10.2009 N Ф03-5409/2009, ФАС СКО от 12.11.2009 N А53-22962/2008-С4-7, от 09.03.2010 N А53-26036/2009).

10 марта 2017, 07:47

Похожие вопросы

В документе о собственности написано имя Алевтина я( по украинскому паспорту была допущена ошибка) а

Добрый день

Яивступаю в наследство .

В документе о собственности написано имя Алевтина я( по украинскому паспорту была допущена ошибка) а свидетельство о собственнлсти было оформлено на украинский паспорт .Произошла смена государства и смена паспорта в котором имя Алефтина .В росреестр пытаюсь подавать документы но возвоащают их . Что мне теперь делать ?

Вчера в 14:15, вопрос №3582714, Людмила, г. Саратов

Предпринимательское право

Подготовил Устав и Решение об утверждении Устава, но не уверен что эти документы составлены без ошибок, могу

Подскажите, пожалуйста. я нахожусь в ДНР и мне нужно привести уставные документы в соответствии в законами РФ. Я заполнил на бумажном носителе форму Р 18004. Подготовил Устав и Решение об утверждении Устава , но не уверен что эти документы составлены без ошибок, могу ли я выслать Вам эти документы по электронной почте для проверки и возможной корректировки. Если, возможно документы составлены даже, без ошибок, после проверки я готов оплатить сумму услуги на ваш расчетный счет.

Вчера в 10:58, вопрос №3582487, виктор, г. Москва

Отправил по почте апелеционую жалобу суд получил ее 09.01.23., а 17.01.23 мне вернули мою жалобу так как я по ошибки положик экземпляр без подписи

Здравствуйте!!! Вопрос такой 16.13.22. Лишили прав 20.12.22 в суде получил решения 30.12 22 . Отправил по почте апелеционую жалобу суд получил ее 09.01.23.,а 17.01.23 мне вернули мою жалобу так как я по ошибки положик экземпляр без подписи . На этой жалобе стоит входящее от 09.01.23. Я тамже на почте положил копию с подписью и отправил ее обратно.. ту жалобу с входящем оставил себе!!! А сегодня 27.01. Мне опять вернули мою жалобу и написали что решения от 16.12.22. А жалобу как будто я отправил только 17.01.23. . И пишут что сроки ушли как так может быть

27 января, 06:39, вопрос №3580823, Шкурин Александр, г. Железногорск

Что делать если они не исправили поломку а только ухудшат ситуацию?

Здравствуйте. Отдал телефон 23.01.2023 числа в ремонтный сервис по поводу плохой работы кнопки громкости ( функции громкости работали , но я хотел заменить на новую кнопку).Я показал работнику сервиса что кнопки работают. Работник сервиса, при получении телефона не составил Акт приема товара. Сказал выполнят в течении нескольких часов. На след. день я пришел и мне сказали , что возникли проблемы с кнопкой , но попробуют что то сделать. 26 числа позвонил в сервисный Центр и мне сказали что соберут телефон БЕЗ ЗАМЕНЫ КНОПКИ. 27 числа прихожу за телефоном , мне сказали что кнопки ЗАМЕНИЛИ , но теперь не работают. Я отказался забирать телефон и попросил чтобы мне сделали так , как было в первоначальном состоянии. Скажите пожалуйста, должен ли я в таком случае оплатить услуги сервисного центра? Что делать если они не исправили поломку а только ухудшат ситуацию? Кнопки ведь были рабочими во время сдачи

27 января, 06:34, вопрос №3580826, Джасур Сираждинов, г. Нижневартовск

На горячей линии ничем не помогли и сказали покупать новый тур, что турист и сделал купил тур у того же оператора, в тот же отель, на верные даты

Самостоятельным туристом у крупного российского туроператора по договору о туристском обслуживании были приобретены два тура в заграничные отели через интернет сайт (только отели без перелетов). Перед заездом в один из отелей выяснилось, что в датах брони ошибка, отель был забронирован на ровно те же даты, но на месяц раньше. На горячей линии ничем не помогли и сказали покупать новый тур, что турист и сделал купил тур у того же оператора, в тот же отель, на верные даты. В возврате денег, за неиспользованный тур в отель, туроператором было отказано, основываясь на том, что даты брони в отель прошли и туроператор понес 100% затраты.

Можно ли в данной ситуации вернуть хоть какую-то часть денег туристу за тур, которым не воспользовались?

27 января, 04:51, вопрос №3580734, Александра, г. Москва

Приходный кассовый ордер (или ПКО) применяется ИП и компаниями для отражения поступлений в кассу денег. Как выглядит приходный кассового ордер, а также каковы правила его заполнения, рассмотрим в данной статье.

Приходный кассовый ордер (ПКО) в 2022 году

ПКО относится к первичным документам бухгалтерского учета и отражает факт поступления денег в кассу.

Формат и требования к заполнению приходного кассового ордера регламентированы постановлением Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Форму КО-1, которая осталась неизменной и для 2022 года, можно скачать на нашем сайте по ссылке ниже.

Скачать приходный кассовый ордер

О документе, которым оформляют расходные операции по кассе, читайте в статье «Унифицированная форма № КО-2 — расходный кассовый ордер».

Порядок оформления кассовых операций разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как заполнить приходный кассовый ордер

Текущая форма приходного кассового ордера обязательна к применению, и в операциях с наличными должна использоваться только она.

Ответственность за несоблюдение формы первички раскрывается в материале «Первичный документ: требования к форме и последствия ее нарушения».

Однако формат заполнения приходного кассового ордера согласно постановлению Госкомстата № 88 может быть определен самостоятельно: применяется как заполненная от руки форма, так и другие варианты. В настоящее время все бухгалтерские программы оснащены опцией заполнения таких документов, подобный сервис есть и на специализированных сайтах.

Указание ЦБ РФ от 11.03.2014 № 3210-У предусматривает возможность оформления ПКО:

- На бумажном носителе – либо полностью от руки, либо бухгалтер вносит информацию в форму КО-1 на компьютере, затем распечатывает документ и подписывает его у уполномоченных лиц организации.

- В электронном виде – с применением технических средств с учетом защиты ПКО от несанкционированного доступа. В таком случае электронный приходник подписывается электронной подписью (п. 4.7 указания № 3210-У).

Как правильно осуществить оформление приходного кассового ордера (пример)

Для начала необходимо обратить внимание, что приходный кассовый ордер имеет 2-компонентный вид, т. к. содержит сам ПКО и квитанцию. Они оформляются общим экземпляром ПКО за подписью главного бухгалтера (бухгалтера, кассира и директора) и сохраняются в бухгалтерии. Квитанция подписывается аналогично, затем регистрируется в кассовой книге и передается тому, от кого принята наличность.

Электронные ПКО подписываются электронными подписями, а квитанцию бухгалтер может направить вносителю денег на электронную почту (п. 5.1 указания № 3210-У).

Кассир проверяет, есть ли подписи уполномоченных лиц на ПКО, подписи сверяются с образцами, только если документ составлен на бумаге.

Как составить карточку с образцами подписей для кассира, узнайте в КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Правила заполнения приходного кассового ордера следующие:

- По полю «Организация» заполняем название компании или ИП.

- «Номер документа» и «Дата составления» — номер и дата соответственно, согласно журналу регистрации.

- «Дебет — кредит» — проводки в соответствии с хозоперацией.

- «Принято от» — указываем имя или название того, от кого поступили деньги (от подотчетника, заказчика, банка, учредителя и т. д.).

- «Основание» — название хозоперации, на основании которой произошло поступление денег.

- «Сумма» — полученная сумма указывается прописью.

- «В том числе» — сумма НДС (при наличии).

- «Приложение» — указываем документы, на основании которых был осуществлен приход денег: авансовый отчет, договор и др.

Квитанция к ПКО оформляется по аналогии с приходным кассовым ордером.

Подробнее о квитанции к ПКО читайте в статье «Квитанция к приходному кассовому ордеру — бланк, образец».

С 19.08.2017 в порядке ведения кассовых операций произошли значительные изменения (указание ЦБ РФ от 19.06.2017 № 4416-У). Относительно ПКО основное нововведение следующее: кассир может составить общий КО-1 в конце дня на всю сумму в кассе, которую подтверждают фискальные документы (кассовые чеки и БСО онлайн-ККТ).

Образец заполнения ПКО при получении денег от контрагента

Между контрагентами также могут быть осуществлены наличные расчеты при наличии соответствующего договора. В этом случае также применяется приходный кассовый ордер.

ОБРАТИТЕ ВНИМАНИЕ! Не забывайте об ограничениях расчета наличными между юрлицами — в текущем году это 100 000 руб. в рамках одного договора.

Если поступление денег связано с получением выручки, то одновременно с выдачей ПКО необходимо применение кассового аппарата и оформление кассового чека. Исключением являются лица, освобожденные от применения ККТ.

О том, какие изменения произошли в работе с денежной наличностью в связи с внесением изменений в закон о ККТ, читайте в материале «Как вести учет денег при использовании онлайн-кассы?».

Заполнение полей следующее:

- Проводки в ПКО — Дт 50 – Кт 62, 76.

- В поле «Принято от» будет указано наименование организации-контрагента.

- «Основание» — следует указать номер договора.

- «В том числе» — нужно проставить сумму НДС.

- Приложением будет являться договор.

Данные в квитанции к ПКО будут аналогичными.

Скачать образец заполнения ПКО

Квитанцию выдайте контрагенту. К ней прикрепите кассовый чек или БСО, распечатанные с использованием онлайн-ККМ.

ВАЖНО! Квитанция к приходному ордеру не может заменить БСО, выдаваемые клиентам физ-лицам.

Итоги

Приходный кассовый ордер следует оформлять по каждому расчету наличными. Заполнение ПКО было детально рассмотрено в статье, что позволит избежать проблем при его оформлении.

С последними изменениями в порядке ведения кассовых операций вы можете ознакомиться в статье «Порядок ведения кассовых операций в 2022 году».

Источники:

- постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88

- Указание ЦБ РФ от 11.03.2014 № 3210-У

Добавить в «Нужное»

Приходный кассовый ордер: форма, правила оформления, сроки хранения

Если у организации есть операции с наличными денежными средствами, то ей неминуемо придется столкнуться с таким документом как приходный кассовый ордер. Рассмотрим правила его заполнения.

Когда применяется приходный кассовый ордер

Приходный кассовый ордер – это первичный документ, который составляется при приеме наличных денежных средств в кассу организации (п. 5 Указания Банка России от 11.03.2014 № 3210-У). Приходный кассовый ордер или ПКО используется при приеме любых наличных, в том числе:

- денег, полученных от работника этой же организации, с которым заключен трудовой договор;

- денег, полученных от обособленного подразделения этой же организации;

- денег, изъятых из терминала;

- денег, сдаваемых из кассового аппарата в магазине или в офисе компании в центральную кассу организации;

- денег, полученных организацией от учредителя в качества материальной помощи. Подробнее об этом читайте здесь.

Унифицированный бланк ПКО (форма КО-1)

По какой форме нужно составлять приходный кассовый ордер? Унифицированная форма приходного кассового ордера № КО-1 утверждена Постановлением Госкомстата от 18.08.1998 № 88. Указанная форма состоит из двух частей:

- левая часть – это сам ПКО;

- правая часть – это квитанция к приходному кассовому ордеру. Зачем она нужна, расскажем дальше.

Нужно отметить, что уже несколько лет многие унифицированные формы первичных учетных документов применять необязательно. Организация может разработать удобные для нее формы первичных документов, утвердить их приказом руководителя и использовать (Информация Минфина № ПЗ-10/2012). Однако это правило не распространяется на кассовые документы. При составлении приходного кассового ордера надо использовать унифицированную форму КО-1, утвержденную Госкомстатом (подп. 4.1 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Приходный кассовый ордер: бланк скачать в Word

Как заполнить ПКО: правила оформления

Приходный кассовый ордер в одном экземпляре оформляет (подп. 4.2 п. 4 Указания Банка России от 11.03.2014 № 3210-У):

- или главный бухгалтер;

- или бухгалтер либо иное должностное лицо (к примеру, кассир). Это лицо должно быть определено в распорядительном документе руководителя организации;

- или руководитель, если в организации нет главного бухгалтера и бухгалтера.

Далее ПКО должен быть подписан главным бухгалтером (бухгалтером), а также кассиром. Руководитель подписывает ПКО только в отсутствие главного бухгалтера и бухгалтера (подп. 4.3 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Печать на приходном кассовом ордере

На ПКО оттиск печати нужно поставить только на квитанции (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У).

Прием наличных денег по ПКО: порядок действий

Кассир, получивший приходный кассовый ордер, проверяет в нем (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У):

- наличие подписи главного бухгалтера или бухгалтера (либо руководителя при отсутствии главбуха и бухгалтера);

- соответствие подписи уполномоченного лица на бумажном ПКО образцу этой подписи;

- соответствие суммы наличных денег, проставленной цифрами, сумме, проставленной прописью;

- наличие подтверждающих документов, указанных в ПКО.

Далее кассир принимает наличные деньги, пересчитав их так, чтобы вноситель мог видеть его действия. После кассир сверяет сумму полученных денег с суммой, указанной в приходном кассовом ордере.

Если все правильно, то кассир должен подписать ПКО, проставить оттиск печати на квитанции к ПКО, отрезать эту квитанцию и отдать ее вносителю наличных денег.

А вот если ПКО оформлялся в электронном виде, то квитанция к ПКО может быть направлена вносителю на электронный адрес, который он укажет.

Если сумма вносимых денег не соответствует сумме в ПКО

В этом случае кассир предлагает вносителю довнести необходимую сумму или наоборот возвращает часть денег. В ситуации, когда наличных денег передано меньше, чем указано в ПКО, и вноситель отказывается внести недостающую сумму, кассир должен вернуть деньги вносителю. А неправильный приходный кассовый ордер нужно перечеркнуть и отдать главному бухгалтеру или бухгалтеру, чтобы последний переоформил ПКО на фактически вносимую сумму (подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У).

Инструкция по заполнению приходного кассового ордера

Рассмотрим порядок заполнения отдельных строк приходного кассового ордера:

- в строке «Основание» указывается содержание хозяйственной операции, к примеру: Получение денег от учредителя ООО «Ромашка»;

- в строке «В том числе» нужно указать сумму НДС цифрами. А если вдруг операция не облагается НДС (например, получение наличных в банке для выдачи денег под отчет, для выплаты зарплаты, получение денег от учредителя и т.д.), то нужно написать: без налога (НДС);

- в строке «Приложение» нужно указать номера и даты прилагаемых документов;

- в графе «Кредит, код структурного подразделения» укажите код структурного подразделения, на которое приходуются денежные средства.

Вносить исправления в приходные кассовые ордера нельзя (подп. 4.7 п. 4 Указания Банка России от 11.03.2014 № 3210-У). То есть если при составлении ПКО бухгалтер допустил ошибку, ордер надо уничтожить и составить новый.

Дальнейший учет ПКО

Все ПКО регистрируются в журнале приходных и расходных кассовых документов, составляемом по унифицированной форме № КО-3 (утв. Постановлением Госкомстата от 18.08.1998 № 88) (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утв. Постановлением Госкомстата от 18.08.1998 № 88).

Также информацию о приходном кассовом ордере надо внести в кассовую книгу. Главный бухгалтер или бухгалтер сверяет записи в кассовой книге с данными кассовых документов, и подписывает кассовую книгу (подп. 4.6 п. 4 Указания Банка России от 11.03.2014 № 3210-У).

Как мы уже сказали выше, квитанция к приходному кассовому ордеру передается вносителю денег, чтобы у последнего осталось подтверждение передачи денег. А вот сам ПКО (его левая часть) остается в кассе.

Поступление денег от покупателей и заказчиков

Предположим, представитель покупателя лично явился в вашу организацию, чтобы заплатить за товар (работу, услугу) наличными деньгами (либо чтобы внести аванс в счет предстоящих покупок). Тогда в приходном ордере нужно указать ф.и.о. представителя покупателя. Неправильно указывать только наименование организации-покупателя.

По строке «Основание» укажите реквизиты договора (накладной, акта и т.д.), по которым производится оплата. Например, так: Оплата по договору № 1 от 30.06.2021 за услуги по акту от 01.07.2021.

Не забывайте про лимит расчетов наличными деньгами между организациями и/или предпринимателями. В рамках одного договора можно передать наличными не более 100 000 руб. (п. 4 Указания Банка России от 09.12.2019 № 5348-У). Это ограничение работает в том числе тогда, когда деньги по договору передаются частями в разные дни.

И, конечно же, отдельная тема – это выдача покупателю чека ККТ на полученные за товар (работу, услугу) наличные средства. Читайте об этом статью «За какие ошибки при использовании ККТ штрафуют налоговики».

Расчеты при возврате покупателем товаров

Если покупатель в тот же день или через несколько дней возвращает товар, то ему нужно вернуть деньги за товар. Как в таком случае по окончании смены оформить ПКО на наличную выручку за смену за вычетом возвращенных покупателю денег? Читайте об этом нашу статью.

Возврат денег от подотчетных лиц

В этой ситуации в строке «Основание» в самом ПКО и в квитанции к нему можно указать: Возврат неиспользованных денег, выданных под отчет.

А в строке «Приложение» — указать реквизиты авансового отчета, который составил работник (подотчетное лицо).

О расчетах с подотчетниками читайте отдельную статью.

Получение денег из банка для выплаты зарплаты

Если наличные деньги получает в банке работник организации (например, кассир), то в приходном кассовом ордере нужно указать его ф.и.о. В строке «Основание» приходного кассового ордера укажите: Получение денежных средств с расчетного счета ООО «Ромашка» в ПАО «Сбербанк России» для выплаты зарплаты.

Сколько хранить приходные кассовые ордера

Приходные кассовые ордера, как и другие кассовые документы, надо хранить не менее 5 лет с отчетного года, в котором они составлены (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ; п. 277 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 № 236). А вот если 5 лет уже истекают, но по конкретному приходному ордеру возникли разногласия, то кассовый документ надо хранить до принятия решения по делу.

![]()

Более полную информацию по теме вы можете найти в

КонсультантПлюс

.

Бесплатный доступ к системе на 2 дня.

На чтение 3 мин Просмотров 1.3к.

У специалистов по бухучету наличных транзакций иногда возникает вопрос о том, разрешаются ли ошибки, неточности и соответствующие корректировки в кассовых бумагах.

У специалистов по бухучету наличных транзакций иногда возникает вопрос о том, разрешаются ли ошибки, неточности и соответствующие корректировки в кассовых бумагах.

Точный ответ предопределяется разновидностью исправляемого документа и значительностью обнаруженного недочета.

Одни описки или опечатки приводят к явному искажению финансовой и налоговой отчетности, другие могут самым неблагоприятным образом отразиться на налоговых обязательствах хозяйствующего субъекта, а некоторые просто не выявляются при проверке и впоследствии остаются незамеченными.

Допускается ли вообще исправление каких-либо кассовых бумаг?

Как правильно вносятся изменения в подобную документацию, если это не запрещается нормами актуального законодательства?

Содержание

- Можно ли вносить?

- Корректировки в ПКО и РКО

- Могут ли сводные учетные регистры иметь изменения?

- Какие поправки допускаются?

- Порядок внесения

- Выводы

Можно ли вносить?

Отсутствие каких-либо корректировок в регистрах учета наличных транзакций является основным требованием при оформлении хозяйствующим субъектом кассовой документации.

Иначе говоря, в кассовых бумагах не должно быть ошибок, помарок или исправлений. Однако на практике различного рода правки все же вносятся в документы, удостоверяющие выполнение операций с наличностью.

Иногда для этих целей сотрудниками организации используются корректирующие жидкости, что вообще не является допустимым.

Читайте также о порядке хранения кассовых документов.

Корректировки в ПКО и РКО

Если исполнитель ошибся или допустил помарку при заполнении кассового приходного/расходного ордера, какие-либо исправления вносить в подобные бумаги категорически запрещается.

В РКО/ПКО не допускается наличие каких-либо закрашиваний, зачеркиваний и прочих корректировок.

Единственный вариант решения такой проблемы – перечеркнуть испорченный ордер и оформить новый документ.

Перечеркнутый (забракованный) кассовый ордер следует, однако, приложить к кассовому отчету, формируемому по итогу соответствующего дня.

Забракованный, испорченный документ не может применяться для выполнения расходной/приходной транзакции с наличностью.

Могут ли сводные учетные регистры иметь изменения?

Указанием ЦБ РФ, зарегистрированным 11.03.2014 под номером 3210-У, строго запрещается корректировать уже внесенные сведения в кассовых бумагах – заполненных бланках РКО/ПКО.

Указанием ЦБ РФ, зарегистрированным 11.03.2014 под номером 3210-У, строго запрещается корректировать уже внесенные сведения в кассовых бумагах – заполненных бланках РКО/ПКО.

Однако этот же нормативный акт допускает надлежащее внесение изменений в платежную ведомость, регистрационный журнал РКО/ПКО и, конечно же, кассовую книгу.

Какие поправки допускаются?

Корректировка первичных учетных бумаг регламентируется Законом РФ «О бухучете», зарегистрированном под номером 402-ФЗ. Конкретные требования предписываются статьей 9 (пунктом 7) этого нормативного акта.

Так, разрешается применять следующие способы исправления учетных документов:

- Первый способ – корректные сведения вносятся непосредственно в первоначальный (исходный) вариант ошибочного документа. Неправильные значения зачеркиваются одной линией (исправляемое значение должно после этого читаться). Над перечеркнутым значением указывается корректное число или правильный текст. Возле внесенного изменения прописывается формулировка «Исправлено», которая подписывается (заверяется) уполномоченными субъектами. Подписи расшифровываются. Проставляется дата совершенной корректировки.

- Второй способ – составляется корректирующий (исправляющий) документ по принципу, аналогичному формированию счета-фактуры с корректировочными целями.

- Третий способ – чтобы аннулировать документы, проведенные ранее, следует применить способ красного сторнирования.

Порядок внесения

Корректирующую жидкость однозначно не разрешается применять для внесения каких-либо изменений в уже составленные кассовые бумаги.

Допускаются только те исправления, которые выполняются следующим образом:

- Надпись, которая была внесена ошибочно, перечеркивается. Однако зачеркивать её следует так, чтобы она потом отчетливо читалась.

- Нужное исправление вносится непосредственно над перечеркнутой (ошибочной) надписью. Такая корректировка подразумевает прописывание корректного текста или правильной суммы.

- На незанятых полях исправляемого документа или непосредственно возле исправленной надписи следует проставить текстовое обозначение

«Исправлено». Ответственные субъекты, уполномоченные составлять кассовую документацию, в обязательном порядке подписывают данное обозначение.

«Исправлено». Ответственные субъекты, уполномоченные составлять кассовую документацию, в обязательном порядке подписывают данное обозначение. - Производится обязательная расшифровка всех проставленных подписей с указанием реальной даты внесения соответствующей корректировки.

- Аналогичной корректировке подлежат все экземпляры исправленной бумаги.

Выводы

Корректировке не могут подлежать заполненные бланки РКО/ПКО. Сводные кассовые регистры (книга, журнал) и платежные ведомости допускается исправлять разрешенными способами.

Соответствующий порядок регламентируется нормами актуального законодательства.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

При внесении записи в кассовую книгу по одному из приходных кассовых ордеров допущена ошибка. Как исправить ошибку?

Вопрос: При внесении записи в кассовую книгу по одному из приходных кассовых ордеров допущена ошибка. Как исправить ошибку?

Ответ: При внесении исправлений в кассовую книгу нужно указать дату исправления, поставить подписи лиц, составивших документ, с указанием их фамилий и инициалов.

Обоснование: До 01.06.2014 на основании п. 2.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П (далее — Положение), внесение исправлений в кассовые документы не допускалось. При этом п. 1.8 Положения к кассовым документам были отнесены только приходный кассовый ордер и расходный кассовый ордер.

Таким образом, запрет на исправление, установленное Положением, на исправление кассовой книги не распространялось.

При этом кассовая книга является регистром бухгалтерского учета. При этом ч. 8 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» позволяет вносить исправления в регистры бухгалтерского учета. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

С 01.06.2014 действует новый порядок ведения кассовых операций, утвержденный Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание). В новом порядке к кассовым документам также отнесены только приходный и расходный кассовые ордера (п. 4.1 Указания).

В указанном документе прямо предусмотрена возможность исправления документов, оформленных на бумажном носителе, за исключением кассовых документов (абз. 2 п. 4.7 Указания). При этом исправления должны содержать дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

Таким образом, кассовую книгу можно исправить и после 01.06.2014.

При исправлении кассовой книги рекомендуем неверную запись зачеркнуть одной тонкой линией и сделать правильную запись так, чтобы хорошо были видны обе записи. Во избежание несанкционированных исправлений также следует исправления описать словами: «Исправленному с «неверная запись» на «верная запись» верить». Дату исправления, фамилии и инициалы, подписи таких лиц ставить после этой записи таким образом, чтобы исключить возможность дописки впоследствии.

Следует отметить, что новый порядок содержит запрет на исправление документов, оформленных в электронном виде, после подписания их электронными подписями (абз. 3 п. 4.7 Указания).

Н.А.Спиридонова

ООО «ИК Ю-Софт»

Региональный информационный центр

Сети КонсультантПлюс

11.07.2014

/

/

/

Совет: Как исправить ошибки нумерации счетов-фактур, РКО, ПКО и других документов в 1С 8.3?

27.05.2019

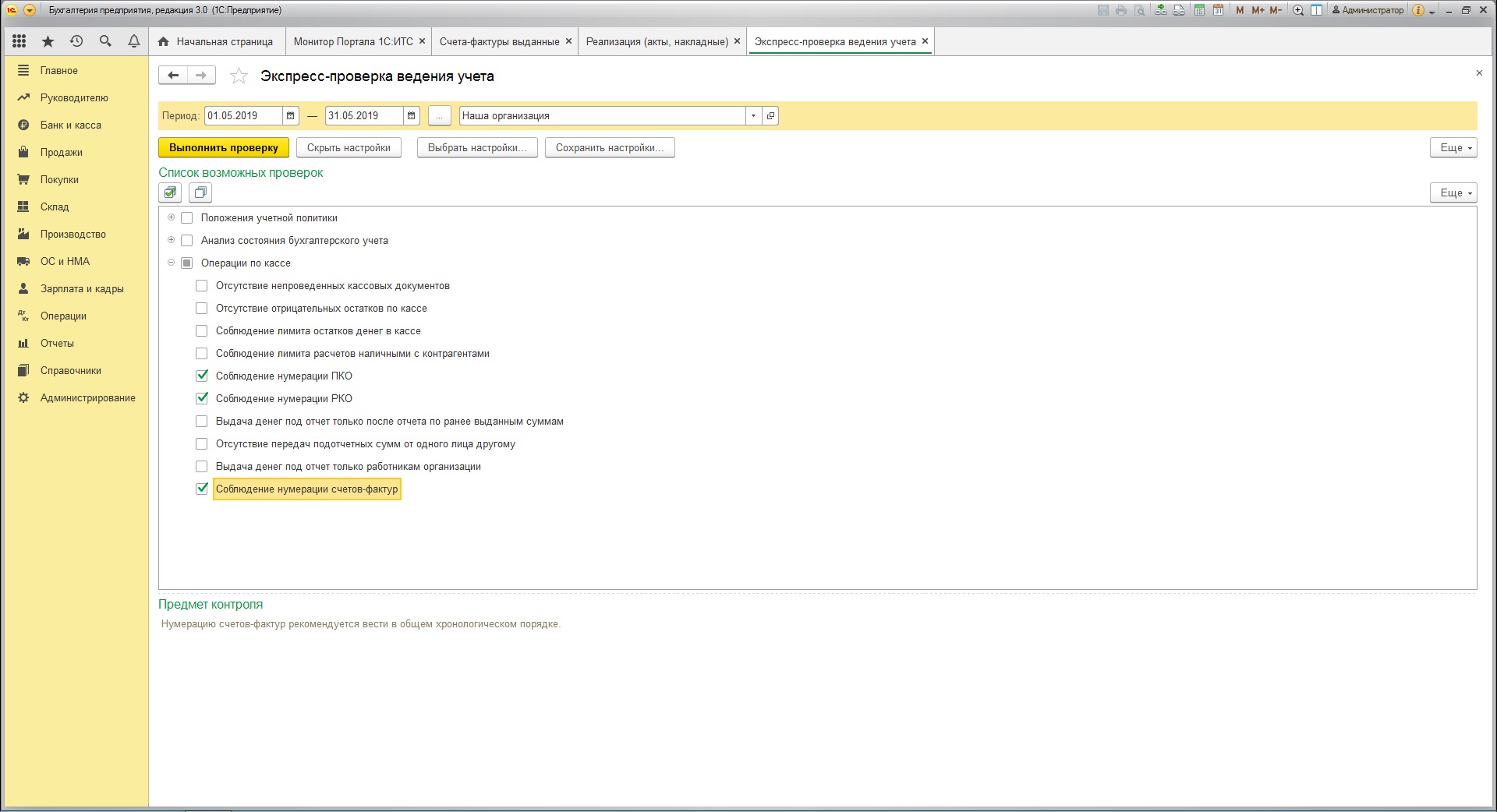

В программах 1С 8.3 документам автоматически присваивается порядковый номер. В обычной ситуации этот механизм позволяет нумеровать документы в хронологическом порядке и исключить дубли номеров, однако в некоторых ситуациях механизм может повести себя неправильно. Например, если ввести документ задним числом или отредактировать номер документа вручную. Что делать, если в программе 1С:Предприятие 8.3 сбилась нумерация документов?

Экспресс-проверка нумерации счетов-фактур и кассовых документов в 1С:Бухгалтерии 8 и автоматическая перенумерация.

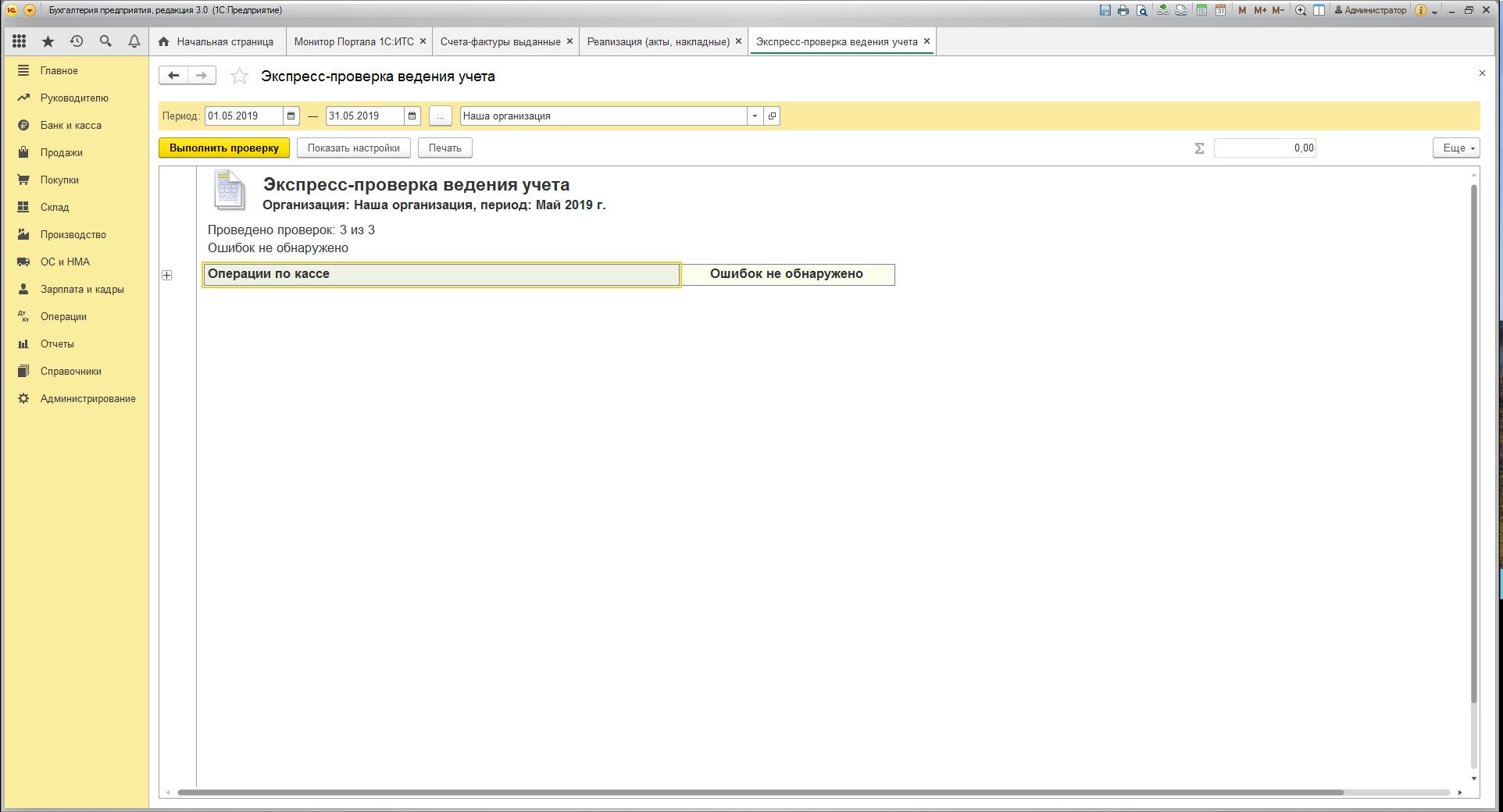

В программе 1С:Бухгалтерия 8 (редакция 3.0) есть встроенный инструмент проверки нумерации счет-фактур и кассовых документов (РКО и ПКО), поскольку в соответствии с нормами бухгалтерского учета нумерация этих документов должна вестись непрерывно, без дублей и в хронологическом порядке. Чтобы запустить инструмент проверки, в разделе “Отчеты” откройте пункт “Экспресс-проверка”.

В открытом окне необходимо выбрать период проверки, а затем нажать кнопку “Показать настройки”, где отметить галочками пункты “Соблюдение нумерации ПКО”, “Соблюдение нумерации РКО” и “Соблюдение нумерации счетов-фактур”.

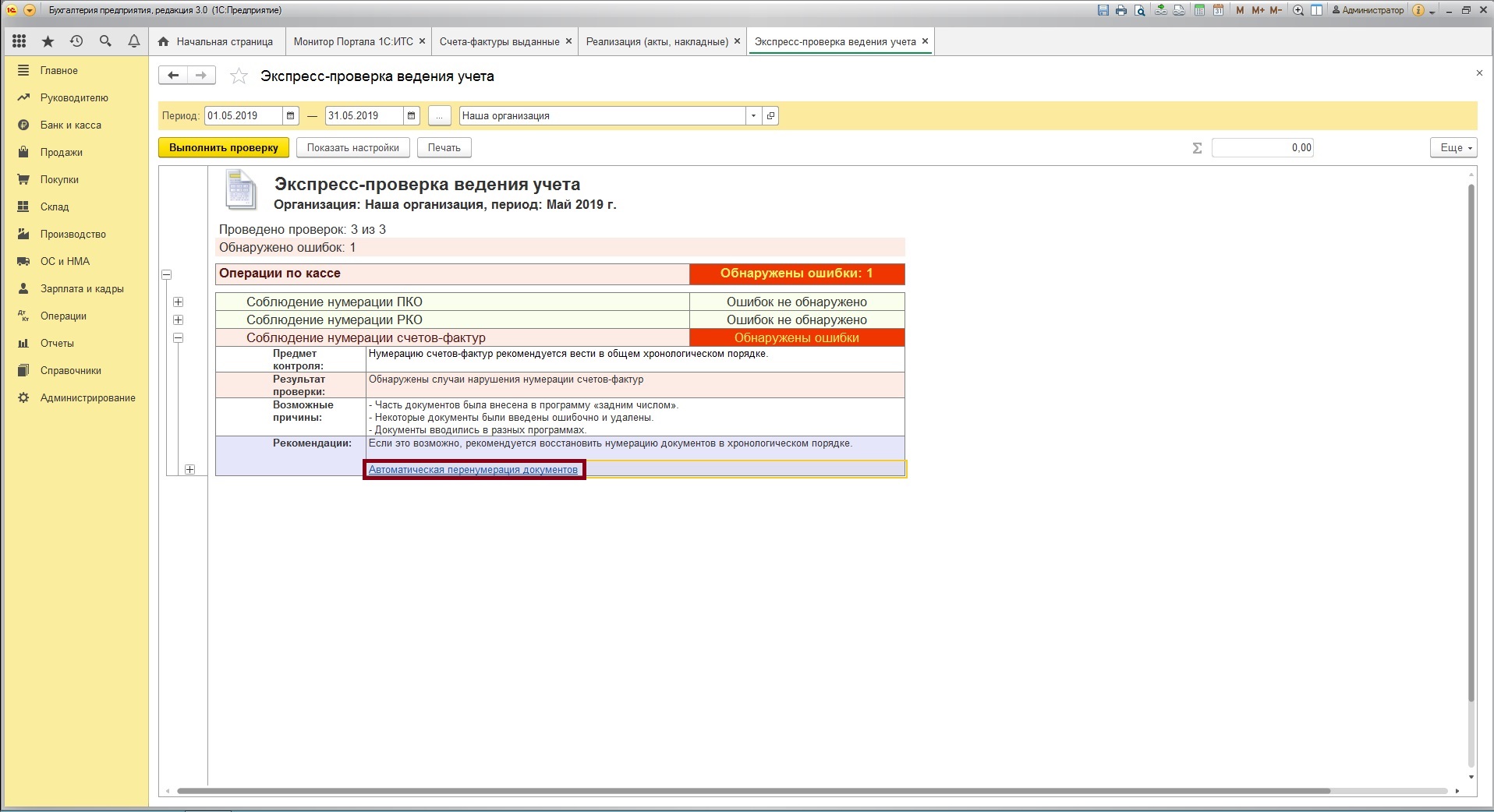

Для данного примера мы ввели в программу 1С:Бухгалтерия 8.3 три счет-фактуры с измененной нумерацией. После нажатия на кнопку “Выполнить проверку”, программа автоматически определит ошибки в нумерации счетов-фактур. Раскройте подпункты отчета, чтобы увидеть результат проверки, возможные причины ошибки, рекомендации для их исправления. Также программа предложит использовать встроенную обработку “Перенумерация документов”, которая автоматически восстановит нумерацию в хронологическом порядке.

В окне обработки можно задать начальный номер, с которого начнется нумерация (может быть отличен от 1, если идет проверка не с начала года). В этом же окне сразу отображается, какие номера будут изменены. Нажмите на кнопку “Продолжить”, чтобы подтвердить изменения номеров и перепровести редактируемые документы. Чем больше документов, тем больше времени займет редактирование. Обратите внимание, что после перенумерации номера документов в программе 1С:Бухгалтерия 8 могут не совпадать с номерами первичных документов.

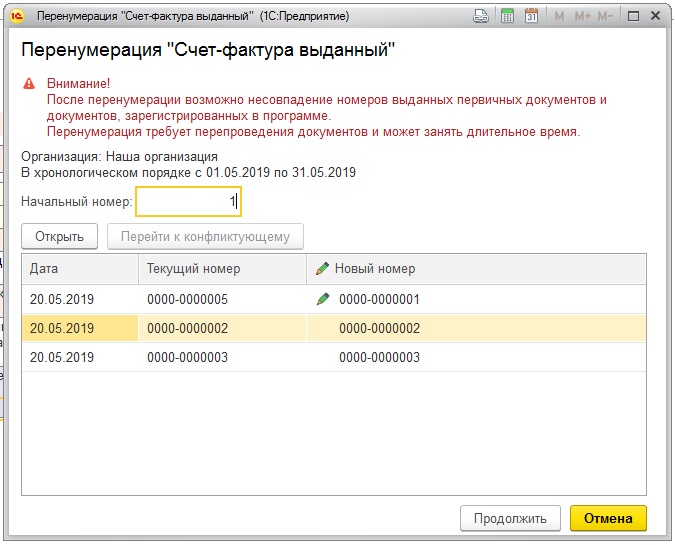

После окончания обработки можно еще раз запустить экспресс-проверку нумерации. На этот раз ошибок нумерации документов в программе 1С 8.3 выявлено не будет.

Что делать, если номера новых документов в 1С 8.3 назначаются неправильно?

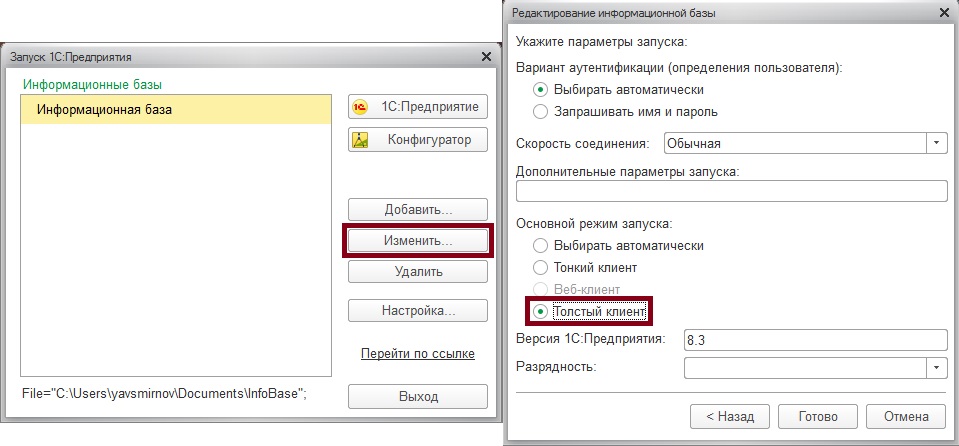

То, что касается других конфигураций 1С 8.3 и других документов, то типовых инструментов поиска и исправления ошибок нумерации для них не предусмотрено и делать это приходится вручную. Нередко изменение номеров документов может привести к ошибкам автоматической нумерации. То есть новым документам могут назначаться номера по ошибочному алгоритму. Для того, чтобы исправить механизм автоматической нумерации, может быть необходимо перенумеровать последние документы в режиме толстого клиента. Для этого выйдите из программы и в окне запуска 1С 8.3 при выборе информационной базы нажмите “Изменить”, затем “Далее”, и выберите основной режим запуска “Толстый клиент”

В режиме толстого клиента перенумеруйте последние документы в таком формате, в котором необходимо вести дальнейшую нумерацию. После выхода из программы, установления режима запуска “Автоматически” и входа в обычном режиме автоматическая нумерация должна работать корректно.

Пройдите курсы 1С и Вам больше не понадобятся советы и руководства!

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю: