- Опубликовано 02.03.2021 07:01

- Автор: Administrator

- Просмотров: 12191

Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2021 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

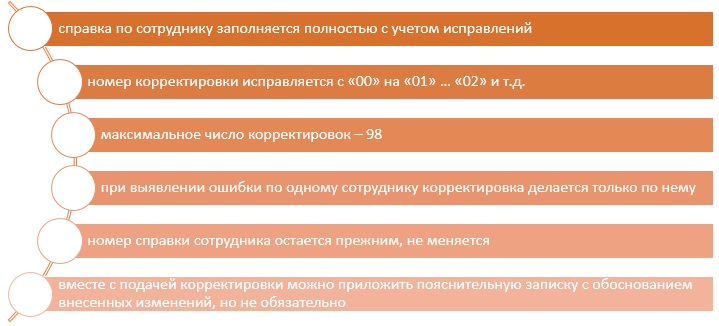

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

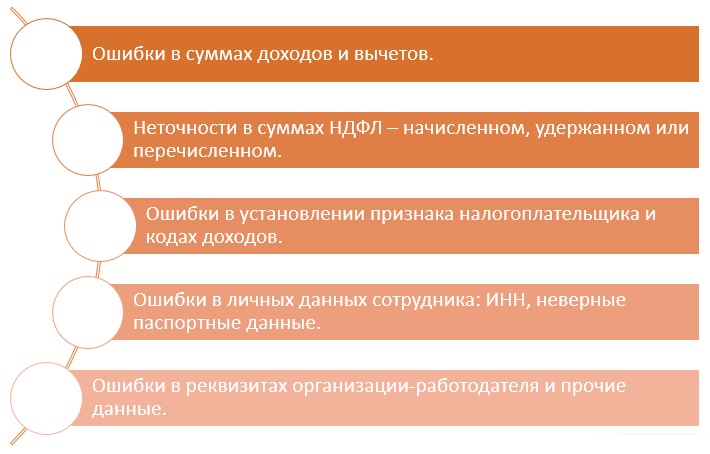

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан»,

получен положительный протокол,

однако бухгалтер нашла ошибку и теперь требуется корректировка

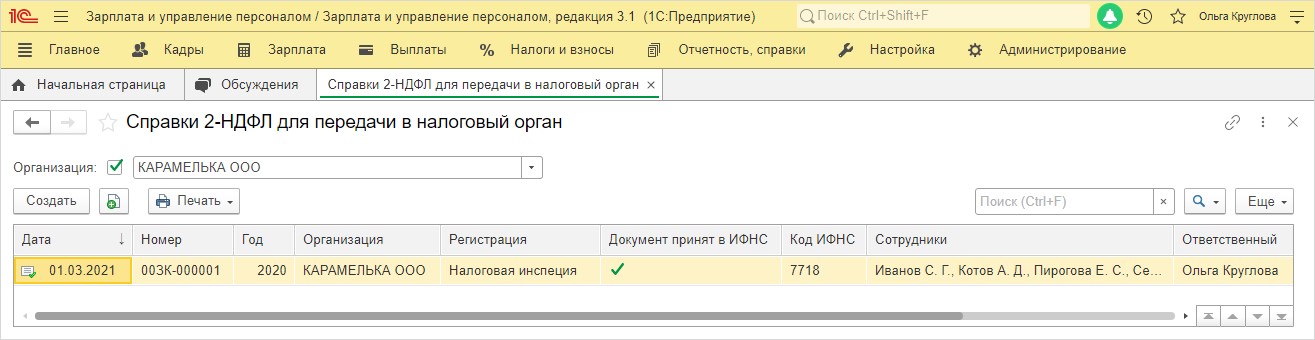

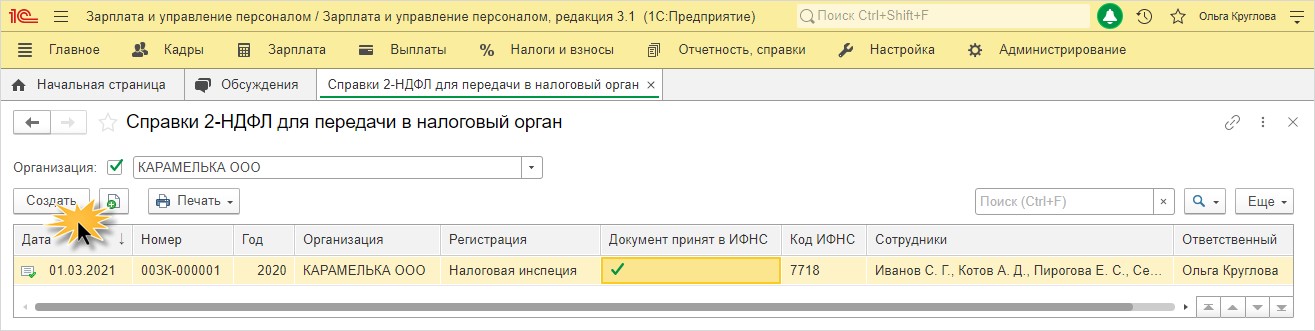

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2020 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

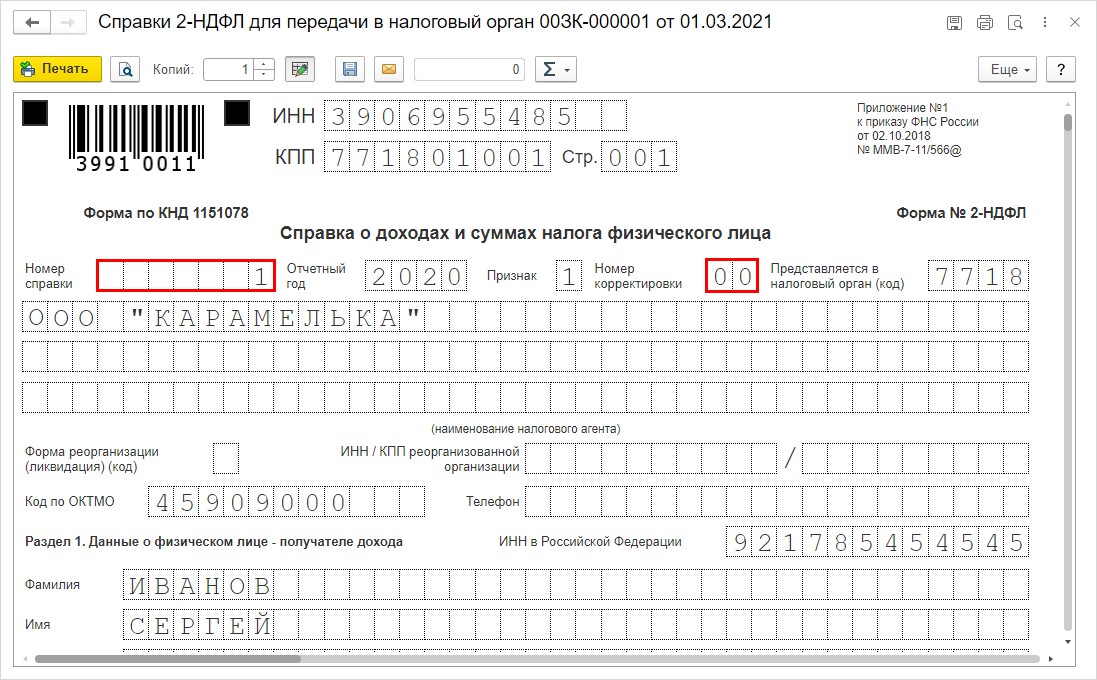

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

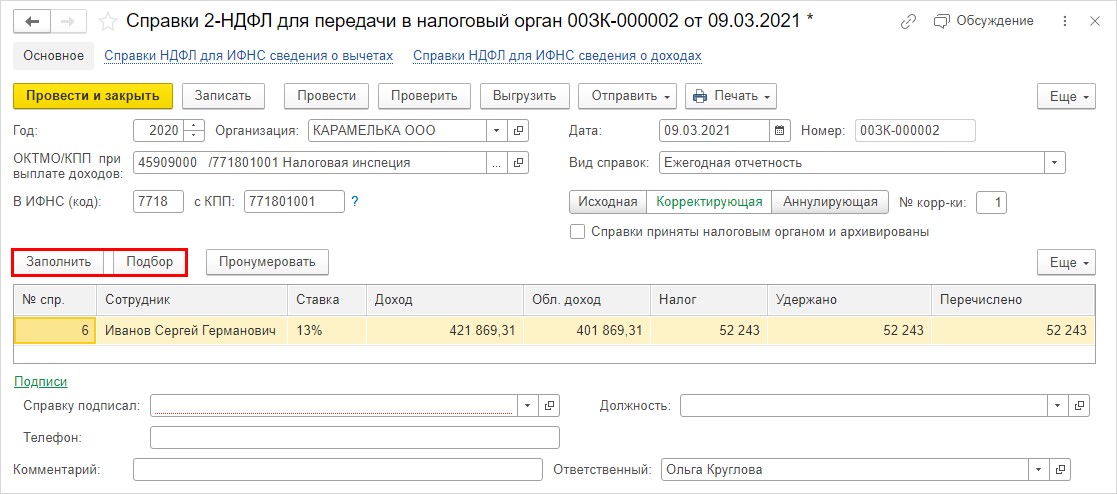

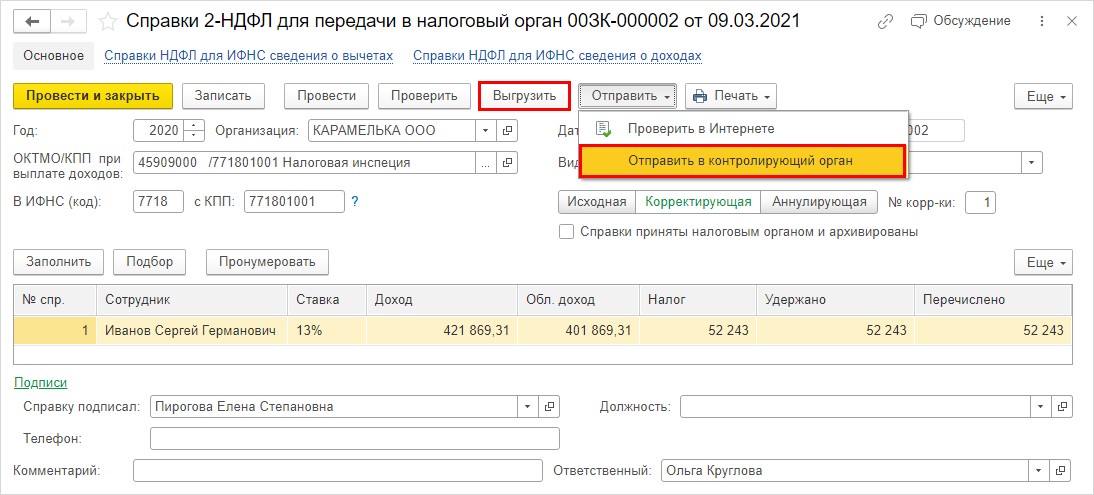

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

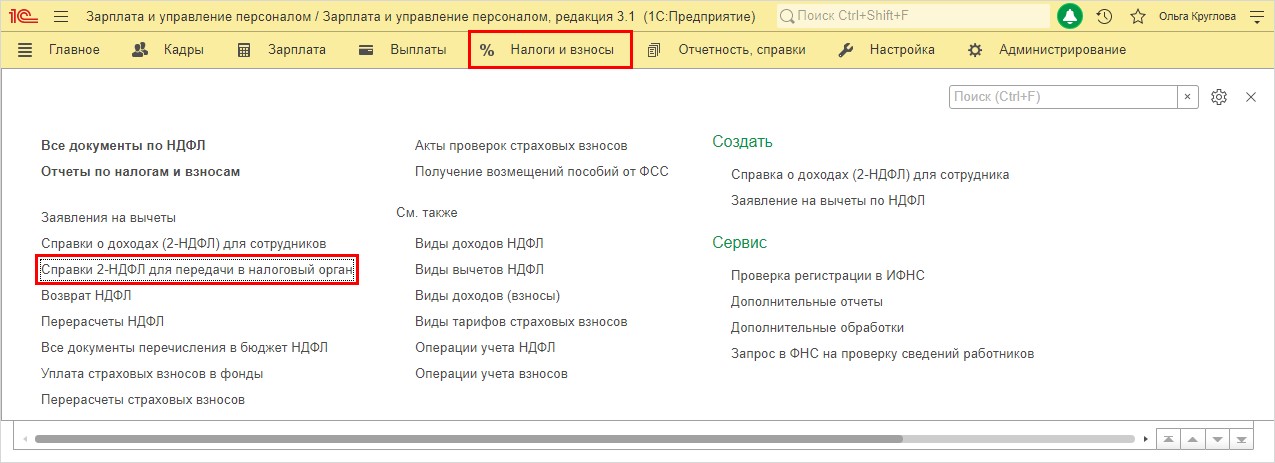

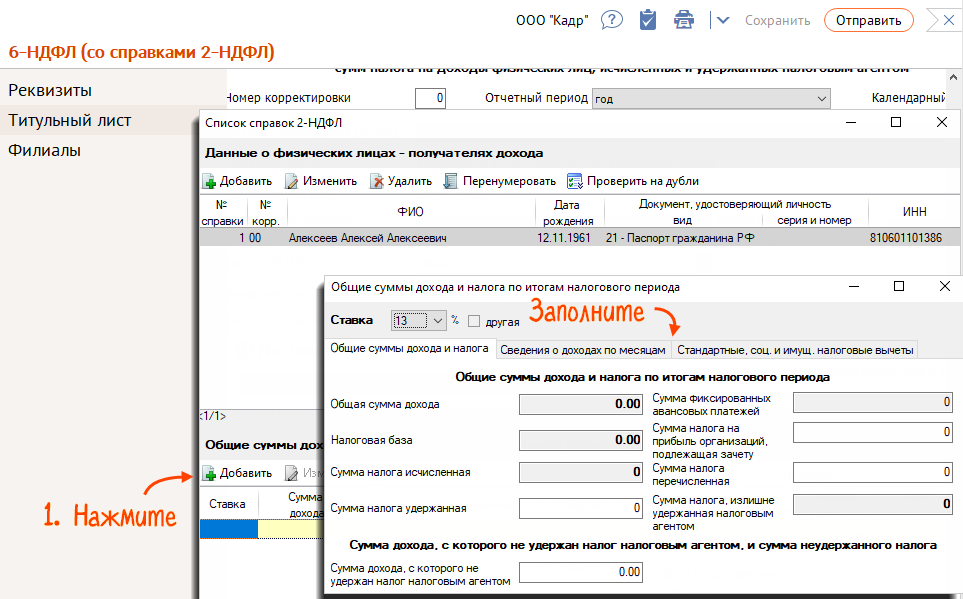

Шаг 1. Перейдите в журнал «Справки 2-НДФЛ для передачи в налоговой орган» – раздела «Налоги и взносы».

Шаг 2. Нажмите кнопку «Создать».

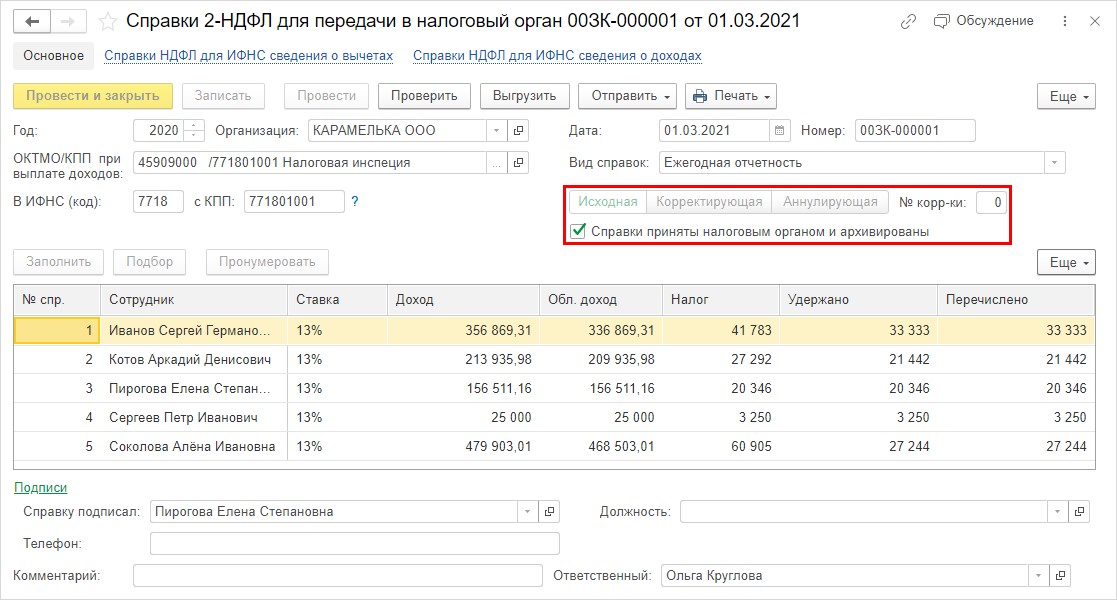

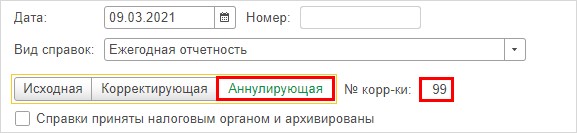

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

При выборе варианта «Аннулирующая» – номер корректировки автоматически устанавливается 99. Это корректное поведение программы!

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

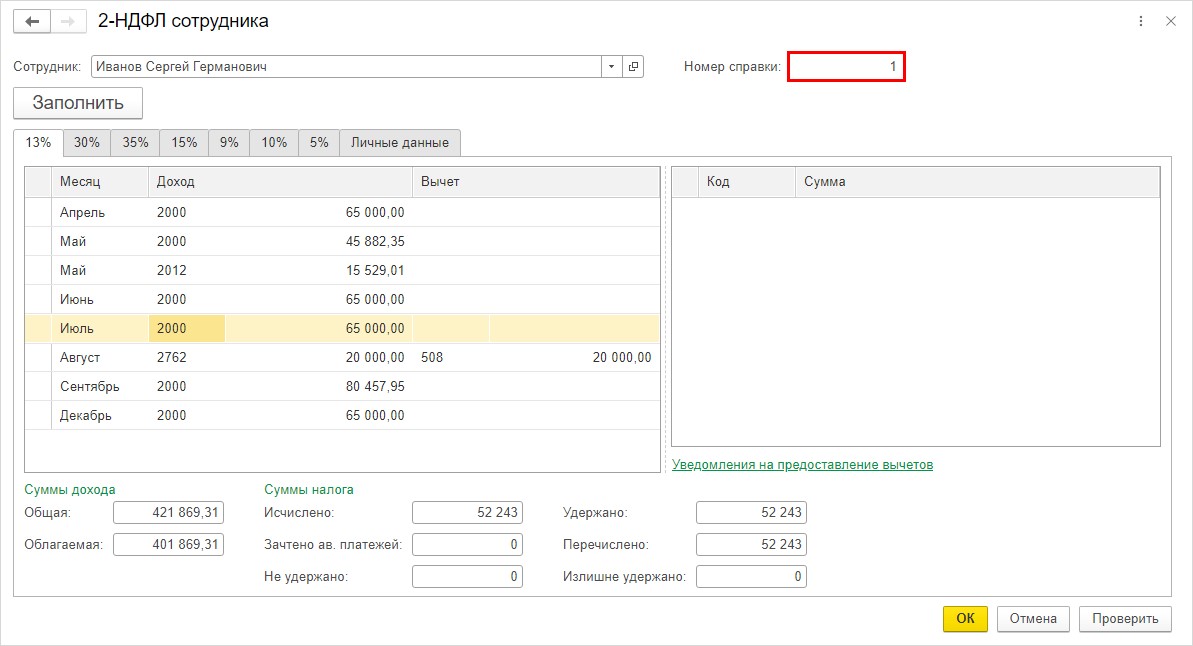

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

Если допустим нам было бы необходимо поправить данные, например, по сотруднице Пироговой, то в корректирующем отчете нужно поставить номер справки 3, т.к. в первичном отчете программа ей присвоила этот номер 3.

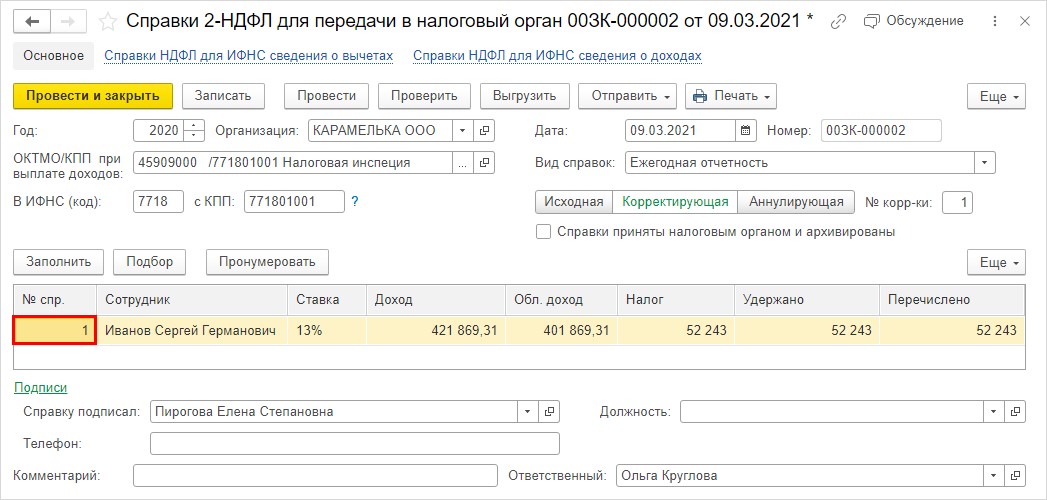

Шаг 5. Нажмите кнопку «Печать» – «Справка о доходах (2-НДФЛ)».

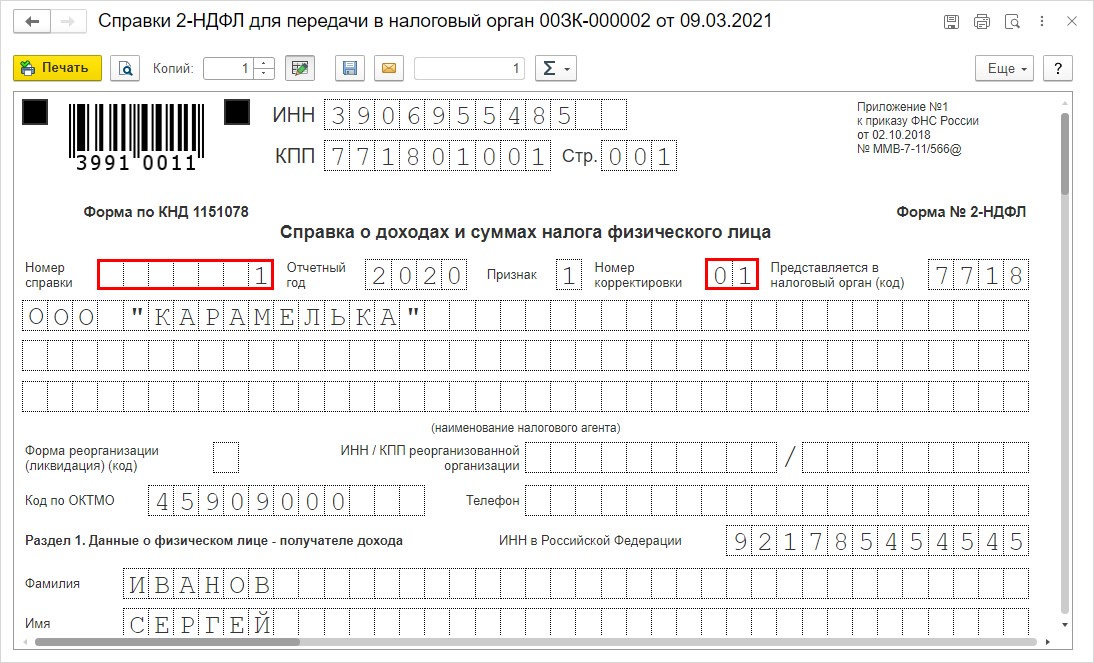

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

Шаг 6. Проведите документ, выполните проверку и отправьте в контролирующий орган по кнопке «Отправить» или «Выгрузить», либо отправить с помощью сторонней программы (СБИС, Контур и т.д.).

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

В этом случае необходимо исправить ошибки в базе 1С, создать корректирующий отчет № 1, заполнить откорректированными сотрудниками, ИСПРАВИТЬ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправить снова.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

Авторы статьи: Ольга Круглова

Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Ошибки и промахи возможны при заполнении любой отчетной формы. Не является исключением и Справка по форме 2-НДФЛ.

К ошибкам при заполнении справки по форме 2-НДФЛ относится указание не недостоверных сведений в этой годовой отчетной форме.

Отметим, что к недостоверным сведениям могут быть отнесены любые заполненные реквизиты сведений в форме 2-НДФЛ, которые не соответствуют действительности (например, в ИНН физического лица, фамилии, имени, отчестве, дате рождения, паспортных данных, кодах доходов и вычетов, суммовых показателях и т.д.) (см. Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

При этом если ошибка допущена только по одному сотруднику, то и сдается корректировка 2-НДФЛ по одному сотруднику. На остальных физических лиц заново подавать сведения о доходах не нужно.

Обращаем внимание наших читателей, что если персональные данные физического лица изменились уже после того, как была сдана по нему справка 2-НДФЛ, это не будет считаться ошибкой и подавать корректировку не нужно (см. Письмо ФНС от 29.12.2017 № ГД-4-11/26889@).

Все допускаемые ошибки можно классифицировать на ошибки, которые:

- не привели к неблагоприятным последствиям для бюджета, поскольку НДФЛ был исчислен и уплачен в бюджет в полном объеме. К таким ошибкам, относятся неверное указание персональных данных физического лица или кодах доходов и вычетов;

- привели к не исчислению или неполному исчислению НДФЛ, подлежащего уплате в бюджет. К таким ошибкам, относятся, прежде всего, неверное указание суммовых показателей.

Рассмотрим несколько типичных ситуаций.

При заполнении справки по форме 2-НДФЛ неверно был указан код дохода при выплате среднего заработка работнику за дни командировки

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируется сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

В Письме Минфина России от 09.04.2018 N 03-04-07/23964, направленном Письмом ФНС России от 17.04.2018 N БС-4-11/7320@, указано, что средний заработок, сохраняемый при направлении работника в служебную командировку, относится к оплате труда для целей обложения налогом на доходы физических лиц.

Учитывая вышесказанное, можно сделать вывод, что выплату среднего заработка за дни командировки при заполнении сведений по форме 2-НДФЛ следует отразить по коду дохода 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей».

Сотруднику зарплата за декабрь 2018 г. выплачена в январе 2019 г. и НДФЛ с нее был удержан и перечислен в бюджет в январе 2019 г. При этом сумма перечисленного налога была отражена в справке 2-НДФЛ за 2019 г.

Сумма НДФЛ отражается в справке за тот год, в котором начисленный физическому лицу доход считается фактически полученным по правилам ст. 223 НК РФ.

Так как зарплата за декабрь 2018 г. считается фактически полученной в 2018 г. независимо от даты выплаты (п. 2 ст. 223 НК РФ), то сумму НДФЛ нужно было отразить в справке 2-НДФЛ за 2018 г.

При этом сумму перечисленного налога в справке 2-НДФЛ нужно указать в поле «Сумма налога перечисленная» разд. 2 (п. 4.8 Порядка заполнения формы 2-НДФЛ).

Ответственность за представление справок по форме 2-НДФЛ с ошибками

Организации — налоговые агенты обязаны представлять в налоговый орган по месту своего учета (п. 2 ст. 230 НК РФ) справку по форме 2-НДФЛ (утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@) ежегодно не позднее 1 марта года, следующего за истекшим налоговым периодом.

За представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения, предусмотрена ответственность в виде штрафа в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Данная ответственность применяется в том числе и при представлении сведений по форме 2-НДФЛ с искаженными суммовыми показателями доходов, налогов и налоговых вычетов (п. 1 ст. 126.1 НК РФ, Письмо ФНС России от 09.12.2016 N СА-4-9/23659@, п. 3 Письма ФНС России от 09.08.2016 N ГД-4-11/14515).

Таким образом, если налоговый агент вовремя не представит налоговому органу уточненную справку по форме 2-НДФЛ, ему может быть выписан штраф в размере 500 руб. за каждый представленный документ, содержащий недостоверные сведения.

Однако если недостоверная информация в справке 2-НДФЛ не привела к не исчислению или неполному исчислению налога, к неблагоприятным последствиям для бюджета, нарушению прав физлиц, налоговый агент может претендовать на применение к нему смягчающих обстоятельств в соответствии с п.1 ст.112 НК РФ (Письмо ФНС от 09.08.2016 № ГД-4-11/14515).

Как избежать ответственности за представление недостоверных справок по форме 2-НДФЛ

Налоговый агент освобождается от ответственности, если им самостоятельно выявлены ошибки и представлены уточненные документы до момента, когда он узнал об обнаружении недостоверности сведений налоговым органом.

То есть уточненные документы должны быть представлены налоговым агентом до истребования налоговым органом пояснений по факту обнаружения ошибок в справке по форме 2-НДФЛ (п. 2 ст. 126.1 НК РФ, Письма Минфина России от 30.06.2016 N 03-04-06/38424, ФНС России от 19.07.2016 N БС-4-11/13012).

Заполнение уточненной справки по форме 2-НДФЛ

Если при заполнении Справки была допущена ошибка, в налоговую инспекцию нужно сдать уточненную Справку 2-НДФЛ.

По какой форме представлять корректировку по 2-НДФЛ

Скорректированную (уточненную) справку 2-НДФЛ нужно сдавать по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения и эта справка представляется (п. 5 Порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц, утвержденного Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@).

Например, если в 2019 году вам нужно представить корректировку по 2-НДФЛ за 2017 год, то корректирующую справку вы должны сдать по форме, действовавшей именно в 2017 году.

Что указывать в корректировочной справке по форме 2-НДФЛ

В ИФНС следует представить корректировку со всеми сведениями, а не только с теми, в которых ранее была допущена ошибка.

При составлении корректирующей справки взамен ранее представленной в поле «Номер справки» указывается номер ранее представленной первоначальной справки (той, где содержится ошибка), а дата уже проставляется свежая.

В поле «Номер корректировки» указывается соответствующий номер корректировки (п. п. 2.5, 2.8 Порядка).

Уточненную справку нужно представить налоговикам и в случае, когда указаны неверные данные работника (см., к примеру, Письмо УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@).

Представляются только те справки, которые скорректированы.

Признак корректировки в справке 2-НДФЛ

Номер корректировки в справке 2-НДФЛ году показывает, сдает ли организация в ИФНС первичную справку 2-НДФЛ или уже откорректированную (уточненную).

Так, при подаче первичной справки по конкретному физическому лицу в поле «Номер корректировки» ставится «00».

В поле «Номер корректировки», соответственно, указывается код «01», «02» и т.д. в зависимости от того, какая по счету корректировка.

Так, если же это впервые скорректированная справка, то проставляется код «01» (п. 2.8 раздела II Порядка заполнения формы 2-НДФЛ, утвержденного Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@).

Если за тот же период сдается вторая корректирующая справка, то справке присваивается порядковый номер — «02», и так далее в зависимости от количества корректировок.

Корректировка 99 в справке 2-НДФЛ

Если сдается аннулирующая справка взамен ранее представленной, то проставляется код «99».

Например, по ошибке организация представила справку на физическое лицо, которое в отчетном году не получало от организации доход. В этом случае справку по форме 2-НДФЛ нужно не откорректировать, а вообще её аннулировать.

Тогда в поле «Номер корректировки» следует поставить код «99».

Пример.

Организация вернула работнику излишне удержанный НДФЛ.

В этой ситуации, справка по форме 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляется в виде корректирующей справки (п. 1.18 Порядка заполнения формы 2-НДФЛ, утвержденного Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@).

При этом уточненную справку по форме 2-НДФЛ, подлежащую представлению в налоговые органы, следует заполнить следующим образом:

В разд. 2 в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» указываются общие суммы исчисленного, удержанного и перечисленного налога соответственно. В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога (п. п. 4.5, 4.6, 4.8, 4.9 Порядка).

Если налоговым агентом был произведен возврат налога, то, по нашему мнению, корректируются сведения в полях «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная». При этом поле «Сумма налога, излишне удержанная налоговым агентом» справки по форме 2-НДФЛ не заполняется. Если при этом был произведен перерасчет суммы дохода, то необходимо скорректировать сведения в полях «Общая сумма дохода» и «Налоговая база».

В уточненную справку 2-НДФЛ необходимо включить все показатели — и исправленные, и те, что были верны.

Довольно часто бухгалтеру после сдачи 2-НДФЛ необходимо ее подкорректировать. Как это сделать покажем на примерах.

В 2023 году форма 2-НДФЛ сдается в составе формы 6-НДФЛ.

Образец корректировки справки 2-НДФЛ

Ниже представлен образец заполнения корректирующей и аннулирующей 2-НДФЛ с признаком 1.

Пример заполнения корректирующей справки 2-НДФЛПри первой корректировке в поставьте код 01

Пример заполнения аннулирующей справки 2-НДФЛПоставьте код 99

Где ставится номер корректировки в 2-НДФЛ по одному сотруднику

Чтобы скорректировать справку о доходах к 6-НДФЛ (замена 2-НДФЛ), подайте уточненный расчет 6-НДФЛ. В него включите только справки, которые изменили или аннулировали. Скорректировать справку о доходах необходимо, если вы нашли ошибки или пересчитали налог по другим основаниям. Например, ошиблись в суммах доходов, вычетах, суммах налога, персональных данных работников. Это следует из пункта 5.3 Порядка, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Скачайте образец

Скачать образец

По какой форме подать 2-НДФЛ

Корректирующую справку о доходах сдавайте по той же форме, что и первоначальную (п. 5 ст. 81 НК). Какие бланки использовать, смотрите в таблице.

За какой период уточнение Форма Подробнее о порядке заполнения 2022 год Форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753@ с учетом изменений, внесенных приказом от 28.09.2021 № ЕД-7-11/845 2021 год, если отчитались в 2022 году 2021 год, если отчитались до 31 декабря 2021 года Форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753@ в первоначальной редакции или в редакции приказа от 28.09.2021 № ЕД-7-11/845, так как сама форма не менялась

Как уточнить справку о доходах к 6-НДФЛ

2019–2020 годы Форма № 2-НДФЛ из приложения 1 к приказу ФНС от 02.10.2018 № ММВ-7-11/566

Как уточнить справку 2-НДФЛ за 2020 год и более ранние периоды

Как сделать корректировку 2-НДФЛ по сотрудникам

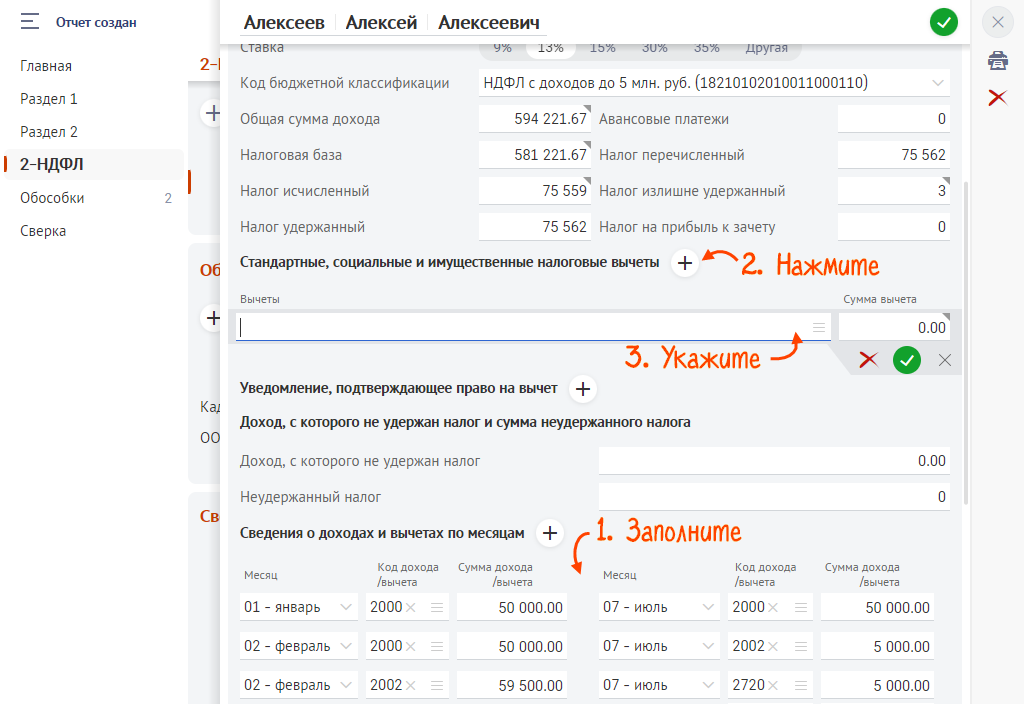

В корректирующей справке о доходах к 6-НДФЛ в поле «Номер справки» укажите номер ранее представленной справки, а в поле «Номер корректировки сведений» — значение на единицу большее, чем в предыдущей справке. Например, если это первая корректировка, укажите 01 (п. 5.3 Порядка, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Персональные данные в справке о доходах к 6-НДФЛ (замена 2-НДФЛ) должны быть актуальными на дату отправки расчета в налоговую инспекцию. Поэтому, когда на эту дату персональные данные физлица изменились, справку заполните с учетом этих изменений. Если у сотрудника изменились паспортные данные после подачи первичной или корректирующей справки, уточнять ничего не нужно. Это следует из пункта 5.4 Порядка, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Аналогичные разъяснения – в письмах ФНС от 27.03.2018 № ГД-4-11/5667, от 29.12.2017 № ГД-4-11/26889. Эти разъяснения даны в отношении старой формы 2-НДФЛ, но их можно применить и к новой форме справки.

В уточненной справке исправьте необходимые данные — покажите правильные суммы доходов, вычетов, налоговой базы, исчисленного налога.

В результате уточнений сведений может образоваться излишне удержанный НДФЛ. Например, ошибочно начислили доход и, соответственно, ошибочно удержали и перечислили с него НДФЛ. Как уточнить информацию о суммах удержанного, перечисленного и излишне удержанного налога, зависит от того, вернули НДФЛ физлицу или нет.

Когда на момент подачи корректирующей справки излишне удержанный НДФЛ не вернули, то сведения в полях «Сумма налога удержанная» и «Сумма налога перечисленная» не меняйте. В поле «Сумма налога, излишне удержанная налоговым агентом» включите данную сумму излишне удержанного НДФЛ.

Если излишне удержанный НДФЛ вернули, то в уточненной справке обнулите все данные по ошибочному доходу и налогу с него. То есть из всех полей, в том числе из полей «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» исключите ошибочный доход и НДФЛ с него. Сумму возвращенного НДФЛ в справке не показывают, это не предусмотрено формой.

Обратите внимание, если вы уточняли справку до возврата НДФЛ, то после возврата налога необходимо подать вторую корректирующую справку.

Скачайте образец

Скачать образец

Аннулирование 2-НДФЛ

Чтобы аннулировать справку о доходах к 6-НДФЛ (замена 2-НДФЛ), подайте уточненный расчет 6-НДФЛ. В него включите только справки, которые аннулировали или изменили. Аннулирующую справку о доходах представляют, чтобы отменить ранее представленные сведения. Например, справку отправили в инспекцию по ошибке. Это следует из пункта 5.3 Порядка, утвержденного приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Аннулирующую справку, как и корректирующую, сдавайте по той же форме, что и первоначальную. Какие бланки использовать — в разделе.

В аннулирующей справке заполните общую часть и раздел 1. Разделы 2, 3, 4 и приложение к справке не заполняйте. В общей части аннулирующей справки укажите:

- в поле «Номер справки» — номер первичной справки;

- поле «Номер корректировки» — 99.

Скачайте образец

Скачать образец

Штрафы за корректировку 2-НДФЛ

За недостоверные данные, представленные в 2-НДФЛ, предусмотрена ответственность 500 рублей за каждую справку. Однако штрафа можно избежать, заметив ошибку в отчете заранее и сдав уточненный расчет.

Рекомендуем при обнаружении ошибок в расчете НДФЛ незамедлительно сдавать уточненные справки для минимизации расходов на штрафные санкции.

Есть документы, сроки действия которых у работников ограниченны. Если подходит к концу срок трудового договора, паспорта, водительских прав или патента, надо решить, что делать дальше. Мы подготовили инструкцию для каждого документа.

Что признается ошибкой в 2-НДФЛ

Корректировать 2-НДФЛ необходимо в случае содержания ошибок:

- в сумме исчисленного налога;

- в сумме заработной платы, налоговых вычетов;

- неверные коды видов доходов и вычетов;

- в данных физического лица, неверный ИНН, паспортные данные.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Корректирующую декларацию 6-НДФЛ (со справками 2-НДФЛ) необходимо представить, если:

- в первичной декларации обнаружена ошибка;

- госорган прислал уведомление об уточнении.

Как сформировать

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Перейдите в раздел «2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные.

В корректирующей справке укажите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

-

Заполните справки 2-НДФЛ и нажмите «Проверить».

- Отметьте ФИО сотрудников, по которым внесли изменения, и нажмите «Отправить». В составе отчета будут только отмеченные справки и разделы 1 и 2.

Чтобы отправить корректирующий отчет без справок, нажмите «Отправить», не отмечая фамилии.

Если требуется отправить отчет по всем сотрудникам, сразу нажмите «К отправке».

Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия, права и роли

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Нажмите «Редактировать справки 2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные. Внесите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

Укажите статус налогоплательщика и паспортные данные. Заполните ставку налога и суммы.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

Если появились вопросы по заполнению, нажмите «Как заполнить».

Нажмите «Проверить отчет» и, если нет ошибок, отправьте документ. Он считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия

- Создайте корректирующий отчет «6-НДФЛ (со справками 2-НДФЛ)».

- В разделах 1 и 2 укажите верные сведения.

- Перейдите в раздел «Редактировать справки 2-НДФЛ» и добавьте сотрудников, по которым необходимо исправить данные. В корректирующей справке укажите номер корректировки: следующий по порядку для данного сотрудника или «99» — аннулирующий, если справка отправлена ошибочно и ее нужно отменить.

- Как скорректировать 2-НДФЛ за 2020 год и ранее?

- Заполните справки 2-НДФЛ и запустите проверку кнопкой

.

.

- Нажмите «Отправить». Отчет считается принятым, когда инспекция пришлет извещение о вводе.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.