Если в вашем учете появились продолжающие работать основные средства с нулевой остаточной стоимостью, это значит, что вовремя не пересмотрен срок их полезного использования. В статье расскажем о трех вариантах исправления этой ошибки.

Содержание

- Пересмотр СПИ для ОС с нулевой стоимостью

- Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

- Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

- Исправление СПИ и балансовой стоимости вручную

- Изменение оставшегося СПИ в текущем периоде

- Пересчет амортизации для корректировки балансовой стоимости

- Исправление амортизации в связи с пересмотром СПИ

- Исправление амортизации за текущий год

- Исправление в регистре Расчет амортизации

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 6/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Поэтому в бухучете не может быть ситуации, когда ОС используется и полностью самортизировано, т. е. его балансовая стоимость = 0.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

- Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

В НУ ситуация, когда ОС полностью самортизировано и продолжает работать, возможна, т. к. СПИ определяется исходя из срока, установленного для амортизационной группы ОС (Постановление Правительства от 01.01.2002 N 1). Срок не пересматривается, исключение — его увеличение в результате модернизации (п. 1 ст. 258 НК РФ).

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

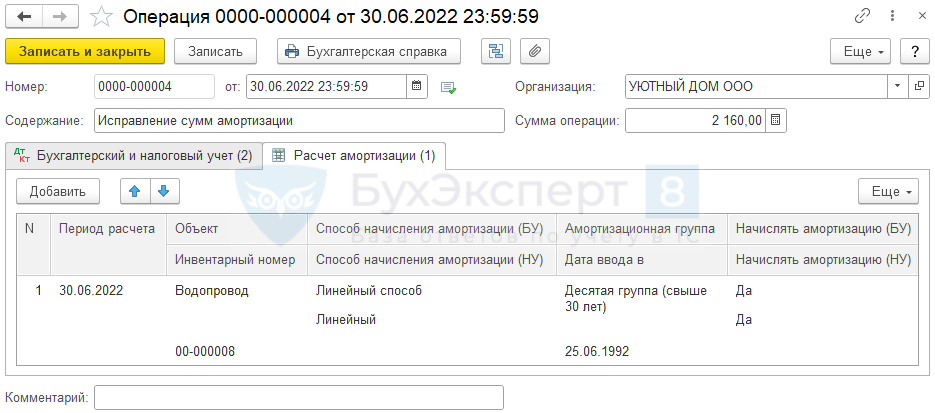

01 июля обнаружено, что Основное средство Водопровод полностью самортизировано в июне 2022. Амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете. Объект продолжит свою работу и будет эксплуатироваться еще 3 года (36 мес.)

Организация должна была при переходе на ФСБУ 6 пересмотреть СПИ данного объекта, но это не сделала. Требуется исправить ошибку и продолжить начисление амортизации в соответствии с требованиями ФСБУ 6.

25.06.1992 Водопровод введен в эксплуатацию первоначальной стоимостью — 1 710 720 руб. Был определен СПИ 30 лет в БУ и НУ.

На 31.12.2021:

- оставшийся СПИ равен 6 мес.;

- остаточная стоимость — 28 512 руб.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Эта операция необратима! Перед ее выполнением создайте копию базы. После выполнения сверьте остатки.

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

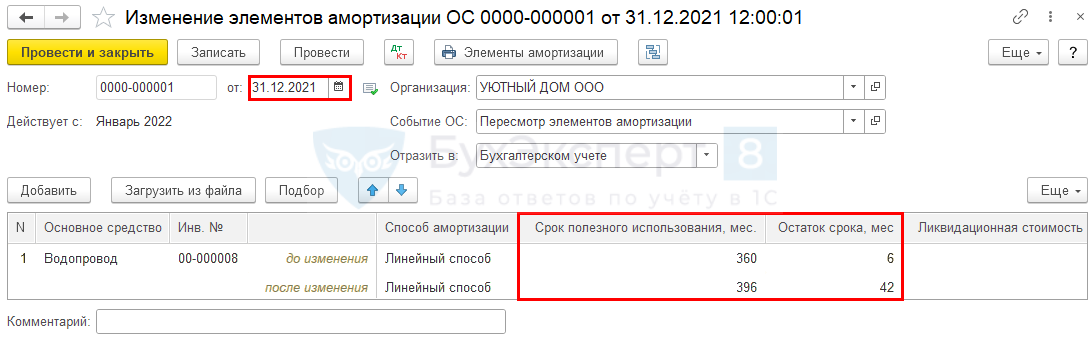

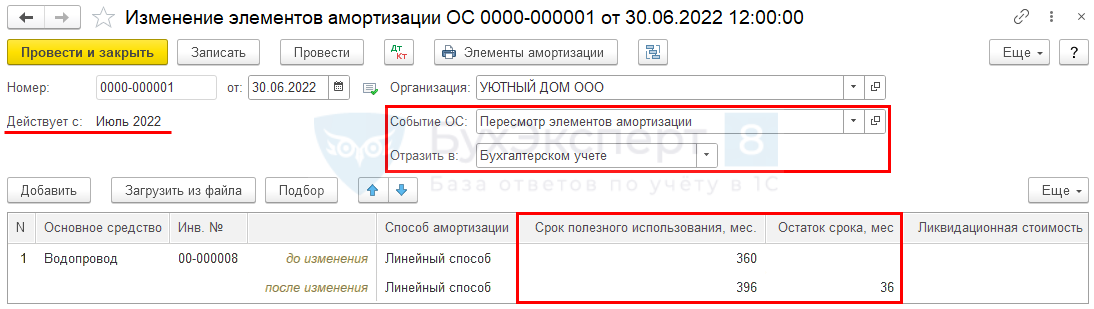

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

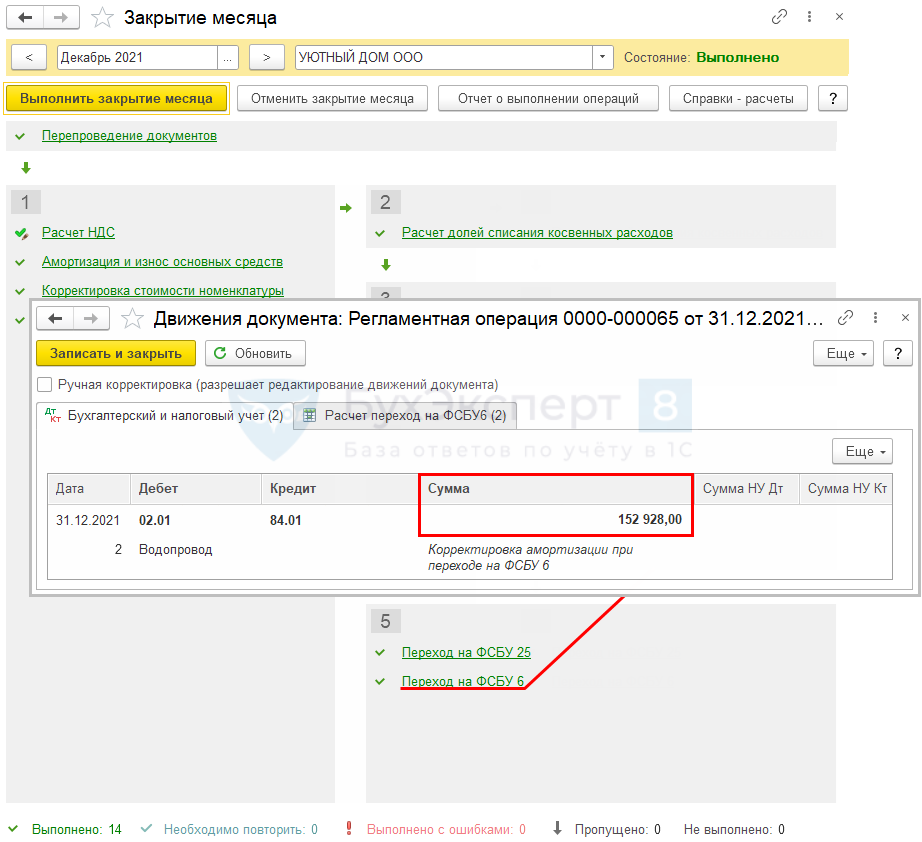

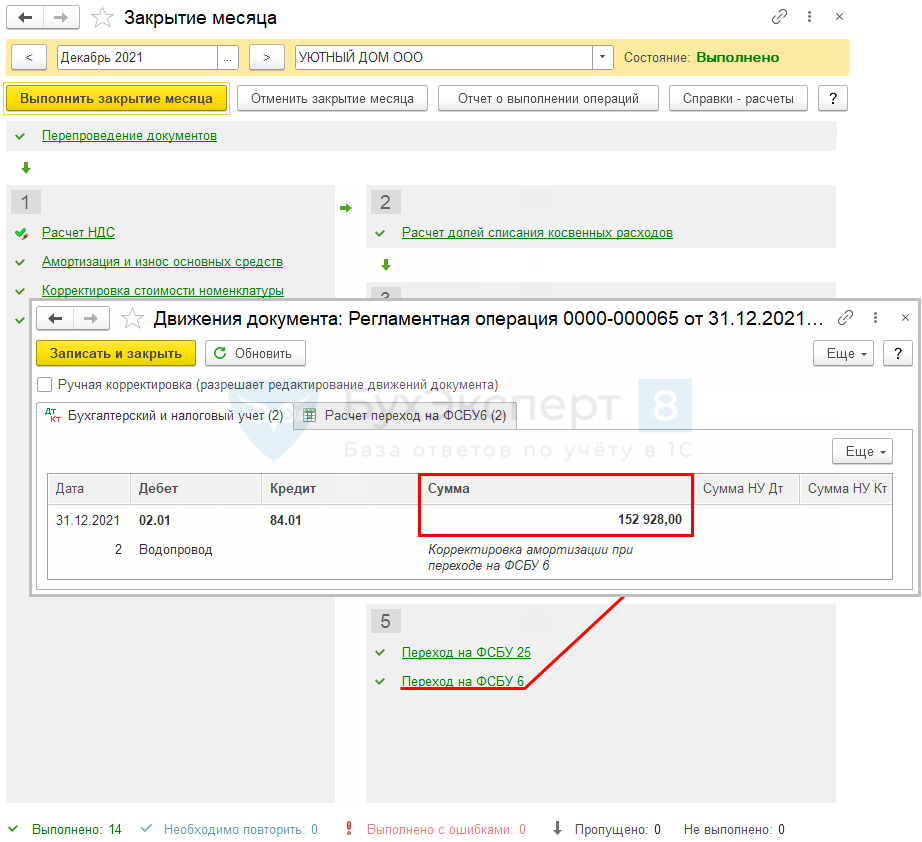

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

- Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

См. также:

- Переход на ФСБУ 6/2020 Основные средства в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

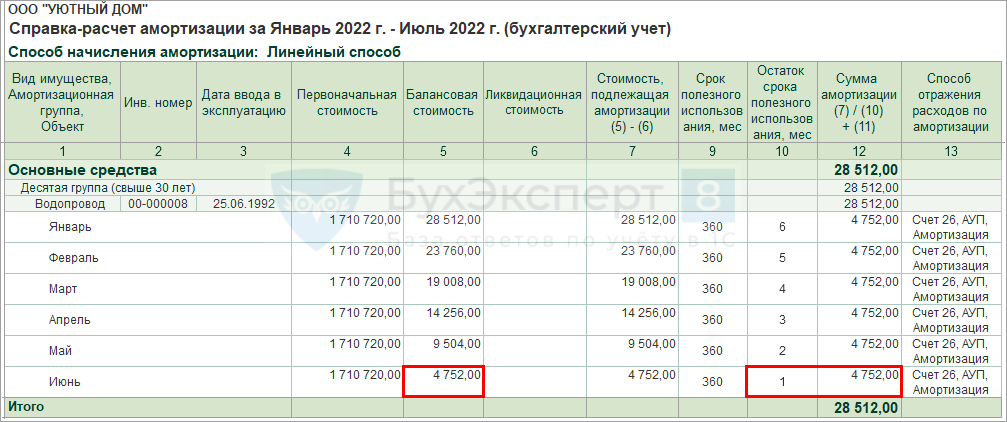

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

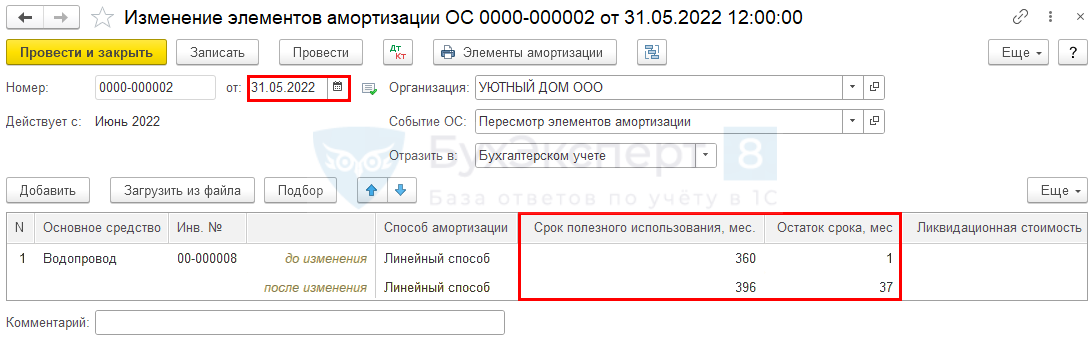

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

По Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» пересмотр СПИ необходимо делать с начала года, но в 1С пересчет амортизации с начала года не делается. Все изменения применяются с нового месяца. Правильнее пересмотреть СПИ перед началом года, т. е. на 31.12.2021, как предложено в Варианте 1.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Изменение оставшегося СПИ в текущем периоде

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

- укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

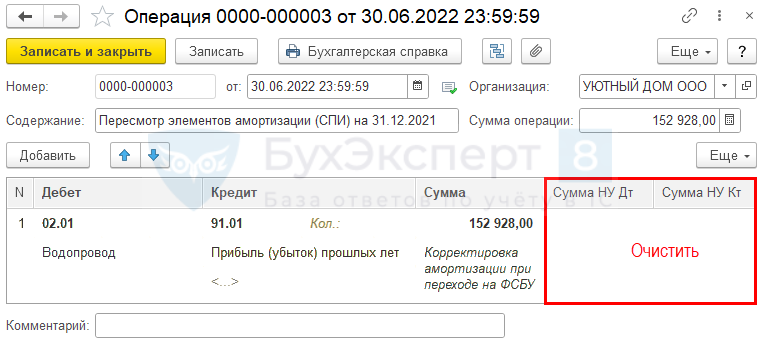

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

Исправление амортизации в связи с пересмотром СПИ

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01. ![]() PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

Исправление амортизации за текущий год

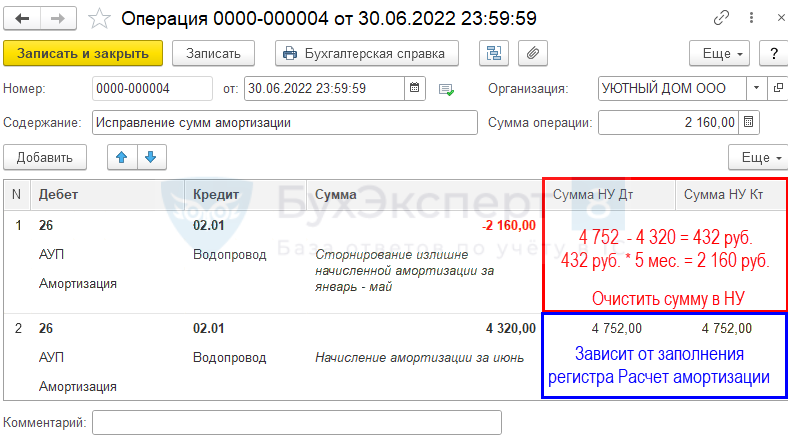

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Сумма амортизации исправляется только по БУ. В НУ исправлять ничего не нужно.

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Обязательно начислите амортизацию БУ за месяц исправления ошибки вручную в документе Операция, введенная вручную, т. к. при ручных проводках начисления (изменения) амортизации она автоматически при Закрытии месяца не начислится.

В НУ также начислите амортизацию за месяц вручную, если будете вносить корректировки в регистр сведений Расчет амортизации — см. следующий шаг.

Если регистр не будете корректировать, в НУ сумму за июнь очистите,

PDF амортизация начислится в процедуре Закрытие месяца автоматически.

Исправление в регистре Расчет амортизации

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

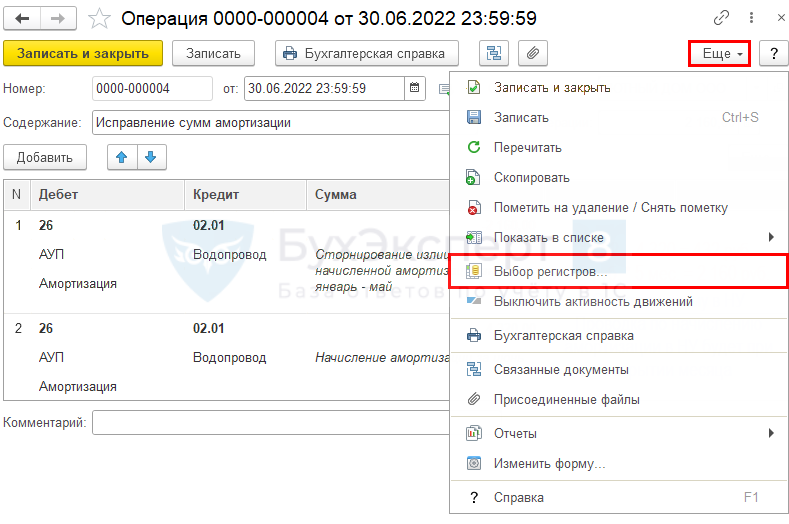

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

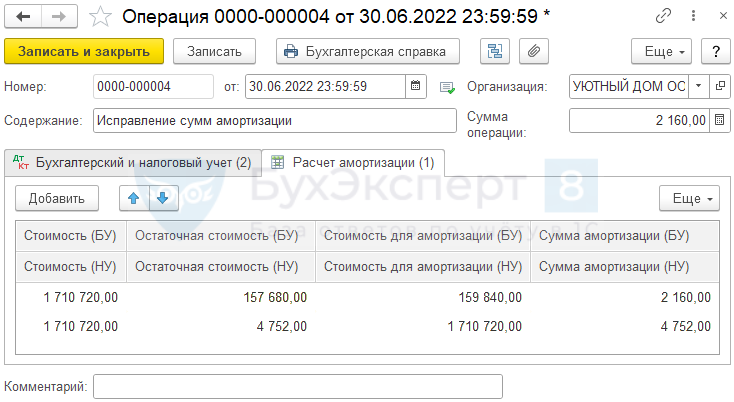

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

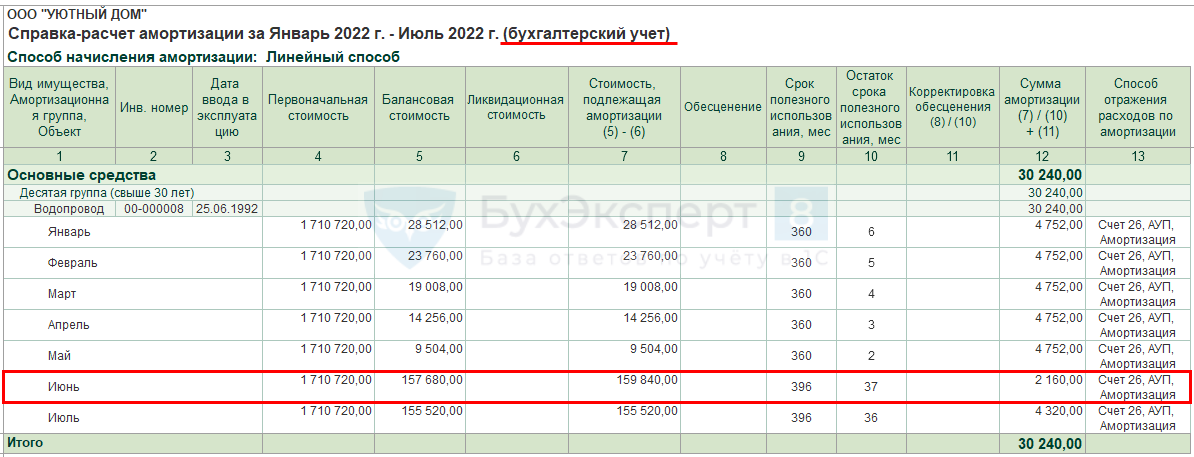

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

См. также:

- ФСБУ 6 в вопросах, ответах и на примерах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях

-

Ксения Плеханова

Консультант по регламентированному учету

В системе «1С:ERP Управление предприятием» версии 2.5.7 пользователям предоставлена возможность легко и быстро откорректировать стоимость, начисленную амортизацию и залоговую стоимость основного средства. Для этого используется типовой документ «Корректировка стоимости и амортизации ОС». Найти его можно в разделе «Внеоборотные активы – Корректировка стоимости и амортизации ОС» (располагается в группе «Основные средства»):

В открывшемся документе на вкладке «Основное» необходимо заполнить следующие поля:

- «Подразделение» – подразделение, в котором числится основное средство, ранее принятое к учету;

- «Вид имущества» – На балансе / За балансом (выводится в случае корректировки в регламентированном учете);

- «Корректировка в» – необходимо выбрать вид учета, в котором происходит корректировка: только в регламентированном, только в управленческом или в обоих видах учета.

Также необходимо выбрать организацию и событие. При выборе события в списке будут показаны с видом «Прочее», поэтому, если в справочнике «Событие ОС» не заведено нового элемента, необходимо завести новый элемент с указанным видом события:

Далее переходим на вкладку «Основные средства»:

Нужно ввести основное средство, по которому необходимо откорректировать данные по стоимости и амортизации. Ввести можно двумя способами:

- с помощью кнопки «Добавить – Показать все»;

- с помощью кнопки «Заполнить – Подобрать».

В обоих случаях в списке будут показаны основные средства, принятые к учету в организации и подразделении, указанном на вкладке «Основное». После выбора основного средства оно появится на вкладке с уже заполненными данными по учету.

Важно! Сумму амортизации необходимо указывать без учета суммы амортизации, начисленной в месяце корректировки. Амортизация за текущий месяц при линейном методе будет рассчитана при закрытии месяца с учетом коэффициента периода (количество дней с начала месяца до даты расчета амортизации, деленное на количество дней в месяце).

Редактируемые поля:

- «Стоимость» – необходимо поставить стоимость основного средства (используется при формировании проводки для актуализации стоимости на счете 01.01);

- «Амортизация» – необходимо ввести корректную сумму начисленной амортизации на день ввода документа без учета амортизации, начисленной в месяце корректировки;

- «Первоначальная стоимость» – уже поставлена автоматически и равна первоначальной стоимости на дату принятия основного средства к учету;

- «Параметры, используемые для расчета амортизации» – необходимо заполнить стоимость для вычисления амортизации, а также сумму постоянных разниц (при необходимости).

Затем на вкладке «Отражение расходов и доходов» необходимо указать статьи «расходовактивов» и статьи «доходовпассивов» с указанием счета учета. Например, для корректировок при переходе на ФСБУ 6 необходимо указать счет 84.02 для отражения расходов, счет 84.01 – для отражения расходов доходов, есть возможность выбора статьи активов и пассивов:

Все суммы необходимо указывать на дату документа. Таким образом, если в месяце создания документа «Корректировка стоимости и амортизации ОС» были ранее сделаны документы по переоценке, модернизации или частичному списанию ОС, то необходимо указать стоимость с учетом введенных документов, а сами документы по изменению стоимости («Переоценка ОС», «Модернизация ОС» и т. д.) отразить после документа «Корректировка стоимости и амортизации ОС».

Расчет амортизации с учетом внесенных корректировок происходит со дня введения документа. Таким образом, чтобы начисление амортизации происходило по-новому (например, с марта), документ рекомендуется оформить последним числом февраля.

Документ «Корректировка стоимости и амортизации ОС» необходим только для корректировок сумм стоимости и амортизации ОС. Для корректировок параметров учета основного средства, таких как начисление амортизации, ликвидационная стоимость, группа финансового учета, срок полезного использования, график амортизации и прочее необходимо оформить документ «Изменение параметров ОС». Документ «Изменение параметров ОС» можно ввести на основании документа «Корректировка стоимости и амортизации ОС» и наоборот.

Для удобства ввода нескольких наименований ОС можно использовать типовую доработку «Групповое изменение элементов амортизации», которая находится в подразделе «Сервис» раздела «Внеоборотные активы» (используется с релиза «1С:ERP» 2.5.7.298). С помощью обработки можно загрузить данные из табличного документа, заполненного по шаблону, или подобрать основные средства из справочника и создать документы «Изменение параметров ОС» и «Корректировка стоимости амортизации» массово».

____________________________________

Автор статьи: Ксения Плеханова — консультант по регламентированному учету.

Дата публикации статьи: 11.04.2022 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

По мере публикации статей, но не чаще

одного раза в неделю.

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция – Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) – данные документа-основания.

- КФО, вид НФА – параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА – значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 “Сведения о движении нефинансовых активов”. Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

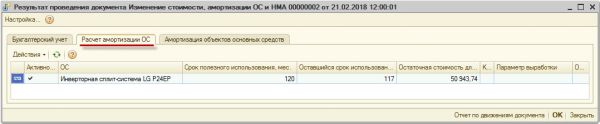

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА – Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис. 8) применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС